Odpis računa gsm. Odpis goriv in maziv

Stroški podjetja za gorivo in maziva morajo biti pravilno izračunani in dokumentirani.

Če so pravilno izvedeni, se lahko pripišejo med odhodkovne postavke podjetja in s tem znižajo davčno osnovo pri obračunu dohodnine.

To je pomemben razlog za največjo pozornost obračunavanju in odpisu goriv in maziv v katerem koli podjetju.

Če inšpekcijski organi odkrijejo nedoslednosti ali kršitve pri izpolnjevanju dokumentov, se lahko odpis goriva in maziv po tovornem listu prepozna kot nezakonit, stroški goriva pa bodo izključeni iz postavke odhodkov. Poleg tovornega lista porabo goriva in maziv potrjujejo računovodske evidence, primarni dokumenti za njihov nakup in akti o odpisu.

Pri uporabi osebnih vozil za službene potrebe in plačilu nadomestila s strani podjetja v takih primerih je treba veljavnost takšnih stroškov v skladu z zahtevami Ministrstva za finance Ruske federacije potrditi tudi z dokumenti (tovornimi listi).

Obračunavanje in odpis goriva in maziv v podjetju

Določitev količine predmeta v skladu z normami se izvede na podlagi naslednjih kazalnikov:

Določitev količine predmeta v skladu z normami se izvede na podlagi naslednjih kazalnikov:

- dejansko trajanje poti med delovnim dnem;

- realna kilometrina vozila za polno izmeno glede na merilnik hitrosti;

- poraba goriva na delovni dan za razdaljo 100 km;

- standardi porabe virov (na 100 km).

V računovodstvu so goriva in maziva razvrščena kot odhodki za prodajo (za trgovske družbe) ali kot stroški blaga (za proizvodne organizacije).

Na voljo so naslednje možnosti za oceno goriva in maziv za odpis:

- po nabavni vrednosti (enote virov);

- po nabavni vrednosti (povprečno);

- FIFO (od stroškov prvih kupljenih sredstev);

- LIFO (od stroškov zadnjih kupljenih virov).

Metoda odbitka blaga po ceni na enoto je boljša pri delu z majhnim seznamom blaga. V tem primeru je dovolj, da preprosto ugotovite serijo, iz katere prihaja blago. Poleg tega se stroški slednjega v daljšem časovnem obdobju malo spremenijo.

V takšni situaciji ločeno obračunavanje morebitne kupljene pošiljke blaga ni težavno, viri pa se izkazujejo po stroških prevzema (knjiženje). Pri odpisu goriva in maziv je precej težko izslediti vhodno serijo, od koder so bila sredstva odpisana. Zato je priporočljivo uporabiti druge načine odpisa goriva v podjetju.

Metoda obračunavanja odpisa za drugo vrsto je, da se za vsak določen vir strošek določi tako, da se celotni strošek blaga (začetna vrednost plus prihodi v mesecu) deli z njegovo količino (vrednost na začetku plus prihod v obdobju ).

Določanje stroškov materiala, odpisanega v proizvodnjo, se dobi tako, da se njihovo število pomnoži s kazalnikom stroškov (povprečje). Na koncu obdobja (meseca) se bilančna cena izračuna tako, da se njena vrednost pomnoži s lastno ceno.

Stroškovna (povprečna) vrednost na enoto se lahko v različnih obdobjih razlikuje. Običajno je, da se stanje računovodskih računov odraža po povprečni vrednosti stroškov.

Pri odpisu po FIFO se vrste izdelkov izpisujejo po vrstnem redu nakupa. Materiali iz naslednjih nabav se ne odpisujejo do popolne porabe prejšnje serije. Izpuščene vrste se vrednotijo po dejanskih stroških zgodnjih vzorcev do datuma nakupa, stanje na koncu obdobja pa po stroških slednjih.

Če so stroški predhodno kupljenih materialov nižji od naslednjih, bo računovodstvo FIFO povzročilo odpis artikla po najnižji ceni. Posledično bodo stroški nižji, dobiček pa večji.

Stroške sredstev, pridobljenih na ta način, je mogoče določiti na naslednji način:

- Najprej se odpis izvede glede na vrednost cene prve nabavljene serije blaga. Če število odpisov preseže to serijo, se odpiše druga serija itd. Stanje se določi kot razlika med stroški blaga in skupnimi stroški, kupljenimi v mesecu (ob upoštevanju kazalnika na začetku).

- Vrednost preostalega sredstva na koncu obdobja se izračuna po nabavni vrednosti zadnjega kupljenega artikla. Stroški materiala, odpisani v proizvodnjo, se dobijo tako, da se dobljena vrednost odšteje od skupnega kazalnika stroškov prejemov za obdobje poročanja (ob upoštevanju stanja na začetku).

Zaključek LIFO temelji na predpostavki, da je zaporedje odpisa postavke obratno od njene pridobitve. Izdelki prvih nabavljenih serij se ne odpisujejo do porabe zadnjih.

V tem primeru se odpisana sredstva ovrednotijo po dejanski nabavni vrednosti nazadnje kupljenih vzorcev, na koncu meseca pa se stanje ovrednoti po nabavni vrednosti najzgodnejše pridobitve. Če so začetni nakupi cenejši od naslednjih, se gorivo odpiše po višji ceni. Stroški vira so višji, dobiček pa manjši.

Odpis goriva in maziv za najeta vozila

Pogodba o najemu avtomobila (z ali brez voznika) za poljubno obdobje se sklene v pisni obliki. Če s klavzulami pogodbe ni drugače določeno, stroški uporabe vozila, vključno s stroški goriva, bremenijo najemodajalca.

Pogodba o najemu avtomobila (z ali brez voznika) za poljubno obdobje se sklene v pisni obliki. Če s klavzulami pogodbe ni drugače določeno, stroški uporabe vozila, vključno s stroški goriva, bremenijo najemodajalca.

Če ti stroški nastanejo na račun najemnika, se stroški porabljenega goriva in maziv odvzamejo po obračunu njegovih stroškov na splošen način.

Odpis vira se izvede le ob predložitvi spremnega dokumenta v obliki in akta o odstranitvi goriva in maziv. List je namenjen za prenos goriva na odhodkovne postavke, akt pa za odpis ostalih materialov, predvsem maziv.

Knjiženje na evidentiranju goriva in maziv se izvaja po avansnem poročilu in ob potrditvi plačila (račun, ček, faktura).

Za podjetje je možen odpis goriva in maziv po tovornih listih na odhodkovne postavke, če so izpolnjene vse računovodske in registracijske zahteve. V nasprotnem primeru bo naslednji davčni nadzor ugotovil, da je odpis materiala kot odhodek nerazumen, nepravilen obračun dajatve z izrekom ustreznih kazni.

V sodobnem svetu redka organizacija zdrži brez avtomobila in s tem povezanih stroškov za gorivo in maziva.

Podjetja lahko stroške goriva in maziva upoštevajo pri uporabi motornih vozil v svoji dejavnosti:

- v lasti,

- zakupljeno,

- prejeto po pogodbi o lizingu itd.

Goriva in maziva (goriva in maziva) vključujejo:

1. Različne vrste goriva:

- dizelsko gorivo,

- bencin,

- kerozin,

- stisnjen zemeljski plin,

- utekočinjen naftni plin.

- plastična maziva,

- posebna olja,

- motorna olja,

- menjalniška olja.

- zavora,

- hlajenje.

Računovodstvo goriva in maziv se izvaja v skladu z računovodsko uredbo "Računovodstvo zalog" RAS 5/01.

Postopek obračunavanja stroškov goriva in maziv za namene davčnega obračuna davka od dobička po splošnem sistemu obdavčitve (OSNO) ureja 25. poglavje Davčnega zakonika.

Članek bo obravnaval nianse obračunavanja stroškov goriva in maziv za namene računovodskega in davčnega obračuna dohodnine ter vrste in postopek za izdajo tovornega lista, ki potrjuje te stroške.

POSTOPEK ZA REGISTRACIJO IN OBRAČUN GORIVA IN MAZIV

V skladu s 5. odstavkom PBU 5/01 so zaloge (IPZ) sprejete v računovodstvo po dejanskih stroških.

V skladu s členom 6 PBU 5/01 je dejanski strošek zalog, kupljenih za plačilo, vsota dejanskih stroškov organizacije za pridobitev, brez DDV in trošarin (razen v primerih, ki jih določa zakonodaja Ruske federacije).

Dejanski stroški za pridobitev MPZ vključujejo:

- zneski, plačani v skladu s pogodbo dobavitelju;

- zneski, plačani organizacijam za informacijske in svetovalne storitve v zvezi s pridobivanjem zalog;

- carine;

- nevračljivi davki, plačani v zvezi s pridobitvijo zalog;

- nadomestilo, plačano posredniški organizaciji, prek katere se pridobijo zaloge;

- stroški nabave in dostave MPZ na mesto njihove uporabe, vključno s stroški zavarovanja.

V skladu s členom 14 PBU 5/01 se MPZ, ki ne pripadajo organizaciji, vendar so v njeni uporabi ali razpolaganju v skladu s pogoji pogodbe, sprejmejo za računovodstvo v oceni, določeni v pogodbi.

Knjigovodske evidence goriv in maziv se vodijo skupno in količinsko po vrstah goriv in maziv ter lokacijah in uporabi.

Avtomobile točite na bencinskih črpalkah, tako z gotovino kot s kuponi ali karticami za gorivo (v tem primeru se plačilo izvede z bančnim nakazilom).

V skladu s tem se knjiženje goriva in maziv v računovodstvu izvaja na podlagi:

- predhodna poročila odgovornih oseb,

- režijski dobavitelji goriv in maziv,

- druge podobne dokumente.

- po ceni posamezne enote;

- po povprečni ceni;

- na stroške prve po času pridobitve zalog (metoda FIFO).

V skladu z odstavkom 18 PBU 10/99 se odhodki priznajo v obdobju poročanja, v katerem so nastali.

Odpis goriva in maziv za stroške se izvede v višini dejansko porabljene količine goriva in maziv, ki je odvisna od prevožene kilometrine avtomobila.

Dejanski stroški goriva in maziv se izračunajo na podlagi:

- standardi porabe goriva, ki jih določi organizacija (število litrov na 100 km),

- dejanska kilometrina, določena z odčitki merilnika hitrosti.

Za natančnejšo določitev stopnje porabe goriva lahko upoštevate pogoje delovanja avtomobila:

- v urbanem ciklu

- na podeželskih cestah,

- v zimskem času,

Primarni računovodski dokumenti so sprejeti v računovodstvo, če so sestavljeni v obliki, ki je v albumih enotnih obrazcev primarne računovodske dokumentacije (2. člen 9. člena zakona 129-FZ).

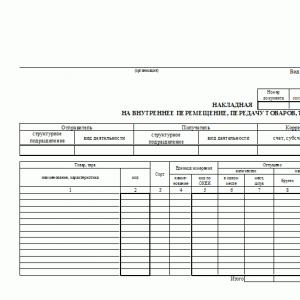

Glavni primarni dokument za odpis goriva in maziv za stroške je tovorni list.

Odlok Državnega odbora za statistiko z dne 28. novembra 1997 št. 78 je odobril enotne obrazce tovornih listov:

- obrazec št. 3 "Tovorni list avtomobila",

- obrazec št. 3spec "Potovalni list posebnega vozila",

- obrazec št. 4 "Tovorni list potniškega taksija",

- obrazec št. 4-C "Tovorni list",

- obrazec št. 4-P "Tovorni list tovornjaka",

- obrazec št. 6 "Avtobusni potni list",

- obrazec št. 6spec "Tovorni list nejavnega avtobusa."

Z odredbo Ministrstva za promet Ruske federacije z dne 18. septembra 2008 št. 152 je odobril obvezne podatke in postopek izpolnjevanja tovornih listov.

V skladu z odstavkom 2 odredbe št. 152 obvezne podatke in postopek za izpolnjevanje tovornih listov uporabljajo pravne osebe in samostojni podjetniki, ki delujejo:

- avtomobili,

- tovornjaki,

- avtobusi,

- trolejbusi,

- tramvaji.

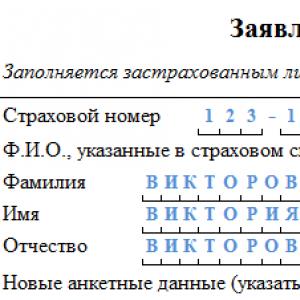

1. Ime in številka tovornega lista.

2. Podatek o obdobju veljavnosti tovornega lista, vključno z datumom (dan, mesec, leto), v katerem se tovorni list lahko uporablja.

Če je tovorni list izdan za več kot en dan - datum začetka in konca uporabe tovornega lista.

3. Podatki o lastniku (lastniku) vozila, vključno z:

3.1. Za pravno osebo:

- Ime,

- organizacijsko-pravno obliko,

- lokacija,

- telefonska številka.

- poštni naslov,

- telefonska številka.

4.1. Tip vozila:

- avto,

- tovorni vagon,

- avtobus,

- trolejbus,

- tramvaj,

- z avtomobilsko prikolico

- polpriklopnik za avto,

- tudi model avtomobilske prikolice (polpriklopnika).

- avto,

- priklopnik (polpriklopnik),

- avtobus,

- trolejbus.

4.5. Datum (dan, mesec, leto) in čas (ure, minute) odhoda vozila z mesta stalnega parkiranja in prihoda na navedeno parkirišče.

5. Podatki o vozniku, vključno z:

- ime voznika,

- datum (dan, mesec, leto) in čas (ure, minute) zdravniškega pregleda voznika pred vožnjo in po njej.

Opomba:Nepravilno izpolnjevanje tovornega lista in nezadostnost podatkov, potrebnih za obračun stroškov goriva in maziv, lahko povzroči izkrivljanje obračunavanja teh stroškov v računovodstvu in davčnem računovodstvu.

V skladu s členom 10 odredbe št. 152 se tovorni list izda za en dan ali obdobje, ki ni daljše od enega meseca.

Hkrati, če v obdobju veljavnosti tovornega lista avtomobil uporablja več voznikov, je dovoljeno izdati več tovornih listov za eno vozilo posebej za vsakega voznika (odstavek 11 Odloka št. 152).

Opomba:Izdane tovorne liste mora hraniti organizacija vsaj pet let (točka 18 odredbe št. 152).

POSTOPEK PRIZNAVANJA STROŠKOV GORIVA IN MAZIV ZA NAMENE DOHODNIŠKE V DAVČNEM KNJIGOVODSTVU (OSNO)

V davčnem računovodstvu organizacije se izdatki za gorivo in maziva priznajo v skladu s poglavjem 25 davčnega zakonika, odvisno od namena uporabljenega prevoza:

- ali v skladu s pododstavkom 5 odstavka 1 člena 254 "Materialni stroški", kot stroški nakupa goriva, vode, energije vseh vrst, porabljene za tehnološke namene,

- ali na podlagi pododstavka 11 odstavka 1 člena 264 "Drugi stroški, povezani s proizvodnjo in (ali) prodajo", kot stroški za vzdrževanje službenega prevoza (cestni, železniški, zračni in drugi načini prevoza).

Tudi v dopisu Ministrstva za finance št. 03-03-06 / 4/67 je navedeno:

„Norme porabe goriva in maziv za cestni promet določajo Metodološka priporočila „Normative porabe goriva in maziv v cestnem prometu“, uveljavljena z odredbo Ministrstva za promet Ruske federacije z dne 14. marca 2008 št. Št. AM-23-r "O uvedbi Metodoloških priporočil" Standardi porabe goriv in maziv v cestnem prometu.

V skladu z odstavkom 6 zgornjih smernic za modele, znamke in modifikacije avtomobilske opreme, za katere Ministrstvo za promet Rusije ni odobrilo standardov porabe goriva, lahko vodje lokalnih uprav regij in organizacij s svojim ukazom uveljavijo standarde, ki jih na posamezno aplikacijo na predpisan način razvijajo znanstvene organizacije, ki te normative razvijajo po posebni programski metodi.

Torej, če Ministrstvo za promet Rusije ni odobrilo standardov porabe goriva za ustrezno avtomobilsko opremo, lahko vodja organizacije s svojim ukazom uveljavi standarde, ki so jih za posamezne aplikacije razvile na predpisan način znanstvene organizacije, ki razvijajo takšne standardov po posebni programski metodologiji.

Pred sprejetjem odredbe organizacije o odobritvi norm, razvitih na predpisan način, lahko davčni zavezanec vodi ustrezno tehnično dokumentacijo in (ali) informacije, ki jih je zagotovil proizvajalec vozila.

Treba je opozoriti, da to pismo Ministrstva za finance ni edino te vrste. Povsem enaka priporočila je že prej podalo Ministrstvo za finance v svojih dopisih.

Na primer, v pismu z dne 04.09. št. 03-03-06/1/640 in v dopisu z dne 14.01.2009. št. 03-03-06/1/15.

Čeprav organizacije ne bi smele nujno voditi po priporočilih Ministrstva za finance, je treba upoštevati, da je potrditev razumnosti stroškov skladna s splošnim konceptom davčnega zakonika.

Tako mora vsako podjetje, ki upošteva stroške goriva in maziv za zmanjšanje davčne osnove za davek od dohodka, razviti in v računovodski politiki za namene davčnega računovodstva razviti metodologijo za ugotavljanje stroškov goriva in maziv, ki potrjuje njihova veljavnost.

Hkrati, če se bo odstopanje normativov za stroške goriva in maziv, ki jih določi podjetje, zelo razlikovalo (v veliki meri) od normativov, ki jih je določilo ministrstvo za promet, nastane davčno tveganje v zvezi s temi stroški za davek na prihodek.

Navsezadnje ima vsako vozilo določene tehnične lastnosti, ki vam omogočajo, da ugotovite, koliko goriva porabi določeno vozilo med delovanjem.

Pri izvajanju davčnega nadzora na kraju samem bodo takšna podjetja verjetno morala braniti svoje stališče na sodišču.

Upoštevati je treba, da trenutno obstaja sodna praksa o tem vprašanju, ki podpira davkoplačevalce.

Torej, z Odločbo Vrhovnega arbitražnega sodišča Ruske federacije z dne 14.08.2008. št. 9586/08 so ostali nespremenjeni naslednji zaključki sodišč:

»Po pregledu in oceni dokazov, predloženih v zvezi z nakupom goriva in maziv s strani družbe, so sodišča, ki se ravnajo po določbah 252. člena, 11. pododstavka prvega odstavka 264. člena davčnega zakonika, ugotovila, da Davčna številka ni zagotovljeno racioniranje izdatkov za goriva in maziva za namen obdavčitve dobička, da so stroški, nastali pri nakupu goriv in maziv, ekonomsko upravičeni, dokumentirani in zakonito vključeni v odhodke, ki se upoštevajo pri obračunu dohodnine in davka na dodano vrednost od kupljenega. goriva in maziva, ki so razumno vključena v davčne olajšave v skladu s členi 169, 171, 172 davčnega zakonika."

Poleg tega je v Odloku Zvezne protimonopolne službe Uralskega okrožja z dne 20. februarja 2008 št. v zadevi št. A60-8917 / 07 je sodišče ugotovilo, da je uporaba stopenj porabe goriva, ki jih je odobrilo Ministrstvo za promet Ruske federacije, napačna, saj so odobrene stopnje določene kot osnovne za organizacijo načrtovanja dobave in nadzor porabe goriva in olja in niso namenjeni urejanju davčnih razmerij.

Ker zakonodaja o davkih in pristojbinah ali na način, ki ga določa, ne potrjuje normativov za vzdrževanje službenih vozil, se ti stroški sprejmejo za namene obdavčitve v višini dejansko nastalih in dokumentiranih stroškov.

Enaka ugotovitev je bila podana v Odloku Zvezne protimonopolne službe osrednjega okrožja z dne 04.04.2008 št. v primeru št. A09-3658 / 07-29, v skladu s katerim davčni zakonik ne predvideva racionalizacije stroškov goriva za namene obdavčitve dobička in stopnje porabe goriva, ki jih odobri Ministrstvo za promet Ruske federacije. , na katere se davčni organi sklicujejo, so svetovalne narave.

Kljub pozitivni sodni praksi pa se zdi smiselno priporočiti uravnotežen in preudaren pristop k priznavanju stroškov goriva in maziv z namenom zmanjšanja davčnih tveganj pri davku od dohodkov pravnih oseb.

Za vsakega lastnika avtomobila je koristno vedeti, kako izračunati stopnjo porabe bencina za svoj avto. to bo pomagalo pravilno oceniti finančne stroške za dolga potovanja, pa tudi skupne stroške prevoza tovora in potnikov . Obstaja veliko možnosti za izračun porabe bencina v vozilih. Vprašanje je le, za kakšne namene je to potrebno.

Za preprostega lastnika avtomobila bo dovolj, da določi povprečno in trenutno porabo goriva in maziv, medtem ko za strokovnjake, vključno z računovodji podjetij, ki imajo vozila v svoji bilanci stanja, več zanimiva bo stopnja specifične porabe goriva, pa tudi stopnjo njegove porabe v različnih pogojih delovanja.

gorivo in tovorni list

Pod goriva in maziva (goriva in maziva) ne razumemo samo goriva, ki je lahko bencin, dizel ali plin, ampak tudi vse vrste maziv in tekočin (zavorne, hladilne). Goriva in maziva so vsi materiali, ki se uporabljajo pri vzdrževanju vozil.

Za odpis goriva in maziv v podjetju je Ministrstvo za promet Ruske federacije razvilo posebne standarde, medtem ko ne prepoveduje uporabe lastnih standardov. Pri slednjem bodo upoštevali različne faktorje zmanjšanja in povečanja, povezane z letnim časom, vremenom in drugimi dejavniki, v katerih poteka obratovanje vozil.

Izračun goriva in maziv (kar bo v našem članku pomenilo gorivo) v organizaciji se izvede z uporabo primarni knjigovodski dokument - tovorni list. To so tovorni listi, ki vsebujejo podatke o času odhoda in vrnitve prevoza na izhodišče potovanja, porabo goriva in drugih potrošnih materialov, podrobne lastnosti tovora ter podatke o namenu potovanja in druge podatke. ki je relevanten za to.

Pomembno! V večini primerov se uporablja že pripravljen obrazec tovornega lista št. 3. Pri uporabi vozil v komercialne namene se uporablja obrazec št. PG-1, pri uporabi tovornega prometa s časovnimi plačami pa obrazec št. 4-P.

Preprosta formula za izračun goriva in maziv

Obstaja več zelo preprostih načinov za izračun porabe bencina in drugih goriv. Na primer, z vgrajenim računalnikom lahko izračunate trenutno (trenutno) porabo, to je količino porabljenega goriva v določenem času. Prikazuje veliko uporabnih informacij, vključno s povprečno porabo plina na 100 km, stopnjo porabe goriva za trenutno pot in trenutno porabo. Z uporabo računalnika na vozilu lahko preprosto nastavite parametre novega potovanja in na zaslonu vidite količino bencina ali dizla, ki je potrebna za to.

Kaj pa, če v avtu ni takega računalnika? Uporabi formulo:

Poraba goriva na 100 km = količina porabljenega goriva (l) / prevožena razdalja (km) * 100

Da ne bi vsega izračunali ročno, lahko uporabite standardni kalkulator, vgrajen v operacijski sistem Windows 7, 8, 10. Če želite to narediti, v zavihku " Pogled» Kalkulator izberite razdelek « Rjuhe"in kliknite na vrstico" Poraba goriva (l/100 km)»:

Kalkulator lahko vrnete v standardni način delovanja s hkratnim pritiskom tipk ctrl in F4.

Za preverjanje porabe goriva iz polnega rezervoarja» vozilo, morate:

- Na bencinski črpalki natočite poln rezervoar;

- Zabeležite trenutno kilometrino (kilometrino), prikazano na merilniku hitrosti;

- Uporabljajte avto, dokler se ne pojavi signal o kritični ravni goriva v rezervoarju;

- Ponovno napolnite poln rezervoar;

- Zapišite število prevoženih kilometrov od zadnjega točenja goriva in količino bencina, ki ste ga zadnjič natočili;

- Uporabite zgornjo formulo.

Ta metoda izračuna porabe bencina ima resne napake. Najbolje je, da ga izvajate redno, to bo pomagalo ugotoviti odvisnost porabe bencina od vremenskih dejavnikov, razmer na cesti in drugih spremenljivk.

Pomembno! Nenadno povečanje porabe goriva lahko pomeni resno težavo z vozilom.

Kako izračunati normno porabo bencina?

Obstaja tudi bolj profesionalen način za izračun porabe bencina ali dizla, določen z odredbo Ministrstva za promet Rusije z dne 14. marca 2008 št. AM-23-r. Za vsak model, znamko in modifikacijo avtomobila določeno naročilo določa lastno stopnjo porabe goriva, ki je med drugim odvisna od delovnih pogojev vozila, njegove klasifikacije in namena.

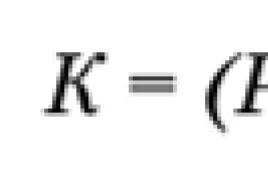

Formula za izračun stopnje porabe bencina za osebna vozila izgleda takole:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

- Kje Qn- standardna poraba bencina, v litrih;

- hs- osnovna stopnja porabe bencina glede na prevoženo kilometrino avtomobila v l / 100 km (številke za vsako vrsto in vrsto prevoza so v prilogi k navedeni odredbi Ministrstva za promet);

- S– kilometrina avtomobila, v km;

- D- naraščajoči ali padajoči korekcijski faktor, glede na normo, v odstotkih. Vsi korekcijski faktorji so predloženi na razpolago Ministrstvu za promet.

Kilometrina vozila (S) v tej formuli ni skupna kilometrina, temveč razdalja, ki ste jo prevozili ali jo boste šele prevozili v danih vremenskih ali drugih razmerah. Pri uporabi korekcijskih faktorjev je potrebna previdnost. Na primer, koeficienta za uporabo klimatske naprave pozimi ni mogoče vstaviti v formulo. Toda klimatska naprava se uporablja kadar koli v letu.

Pomembno! Koeficient za uporabo avtomobila v naselju se ne upošteva, če prevoz poteka izven naselja. Vendar pa bo treba pri delu v določenem časovnem obdobju v mestu in zunaj njegovih meja narediti dva ločena izračuna.

Kot primer izračuna vzamemo naslednje pogoje: avtomobil GAZ-24-10 se uporablja v gorskih območjih na nadmorski višini od 300 do 800 metrov, skupna kilometrina v določenem časovnem obdobju pa je 244 km.

V skladu z informacijami, ki jih zagotavlja ukaz Ministrstva za promet Ruske federacije št. AM-23-r, je osnovna stopnja porabe goriva za avtomobil našega modela 13 litrov na 100 kilometrov (Hs). Dodatek (korekcijski faktor D) za delo v gorskih razmerah znaša 5 %.

Od tu naprej izračun standardne porabe bencina znotraj prevoženih 244 km:

Qn \u003d 0,01 x Hs x S x (1 + 0,01 x D) \u003d 0,01 x 13,0 x 244 x (1 + 0,01 x 5) \u003d 33,3 l

Korekcijski faktorji, ki vplivajo na porabo goriva

O osnovnih stopnjah porabe goriva za vsakih 100 km ceste lahko izveste ne le na razpolago Ministrstva za promet, temveč tudi v tehnični (potni) dokumentaciji za avto. Pri izračunu stopnje porabe bencina je treba upoštevati številne korekcijske faktorje:

- V hladni sezoni se glede na regijo uporabljajo naraščajoči faktorji porabe goriva. Na jugu - od + 5% do + 7%, v središču in na Uralu - od + 10% do + 12%, v Sibiriji in na severu - + 15%, na skrajnem severu - od + 18% do + 20 %;

- Množilec velja tudi pri uporabi avtomobila v naseljih. V mestih z več kot 3 milijoni prebivalcev - + 25%, od 1 do 3 milijone ljudi - + 20%, od 250 tisoč do 1 milijon ljudi - + 15%, od 100 do 250 tisoč - + 10%;

- Za stare avtomobile, starejše od 5 let, s prevoženimi več kot 100 tisoč km - + 5% porabe goriva. Za avtomobile, starejše od 8 let in s prevoženimi več kot 150 tisoč km - + 10%.

Posebni korekcijski faktorji se nadomestijo s formulo in pri uporabi klimatske naprave ali klimatske naprave (+7%), pri prevozu nestandardnega in težkega tovora (od +15% do +35%) in celo pri uporabi tovornih vozil brez upoštevanja prepeljanega tovora (+10%). Poleg tega se za izračun stopnje porabe goriva pri tovornjakih uporablja metoda satelitskega sledenja njihovega gibanja.

Kupljena goriva in maziva so vključena v inventar organizacije in so sprejeta v računovodstvo po dejanskih stroških (2. odstavek, 2. odstavek, 5. odstavek, 3. odstavek, 6. odstavek računovodske uredbe "Računovodstvo zalog" PBU 5/01 , odobren z odredbo z dne 09.06.2001 N 44n).

Gorivo in maziva, ki jih je odgovorna oseba kupila za avto, se sprejmejo v računovodstvo v breme računa 10 "Materiali", podračun 10-3 "Gorivo",

Stroški porabljenega goriva in maziv so vključeni v stroške rednih dejavnosti ali kot del drugih odhodkov (4. člen, 2. odstavek, 5. odstavek, 2. odstavek, 11. člen Računovodske uredbe "Stroški organizacije" PBU 10/99, odobrene z Odredbo Ministrstva za finance Rusije z dne 06.05.1999 N 33n).

Odpis goriva in maziv se izvede na podlagi podatkov, ki se odražajo v tovornem listu (Pismo Rosstata z dne 03.02.2005 N ИУ-09-22/257).

V računovodstvu se odpis izrabljenega goriva in maziv odraža v breme računa 20 "Glavna proizvodnja", 26 "Splošni poslovni stroški", 44 "Stroški prodaje" ali računa 91 "Drugi prihodki in odhodki", podračun 91- 2 "Drugi odhodki" v korespondenci z računom 10, podrezultat 10-3.

Davčno obračunavanje stroškov goriva

Odhodki za davčne namene po poenostavljenem davčnem sistemu se priznajo kot kakršni koli odhodki, če so ekonomsko upravičeni, podprti z dokumenti, sestavljenimi v skladu z zakonodajo Ruske federacije, in narejeni za opravljanje dejavnosti, katerih cilj je ustvarjanje dohodka (odstavek 1 , člen 252 Davčnega zakonika Ruske federacije).

V skladu z odst. 12 str 1 čl. 346.16 Davčnega zakonika Ruske federacije, ki uporabljajo poenostavljeni davčni sistem, lahko pri določanju predmeta obdavčitve zmanjšajo prejeti dohodek za stroške vzdrževanja službenih vozil.

Ali pa stroški bencina, olja itd. se lahko upoštevajo na podlagi odstavkov. 5 str 1 čl. 346.16 Davčnega zakonika Ruske federacije kot del materialnih stroškov.

Na podlagi 2. odstavka čl. 346.17 Davčnega zakonika Ruske federacije se stroški davčnega zavezanca priznajo kot odhodki po njihovem dejanskem plačilu.

Ob tem opozarjamo, da je treba tovorne liste v organizaciji hraniti najmanj pet let.

Racioniranje stroškov za gorivo in maziva

Davčni zakonik Ruske federacije ne predvideva racionalizacije stroškov goriva in maziv.

Hkrati ima po zadnjih pojasnilih Ministrstva za finance Rusije davkoplačevalec pri ugotavljanju upravičenosti stroškov, nastalih za nakup goriva za službeno vozilo, pravico upoštevati Metodološka priporočila "Normal za porabo goriv in maziv v cestnem prometu«, uveljavljen z odredbo Ministrstva za promet Rusije z dne 14.03.2008 N AM-23-r (Pismo Ministrstva za finance Rusije z dne 03.06.2013 N 03- 03-06/1/20097).

Opozarjamo vas na dejstvo, da so bile smernice "Normalnosti porabe goriv in maziv v cestnem prometu", ki so veljale od leta 2008, spremenjene z odredbo Ministrstva za promet Rusije z dne 14. julija 2015 N. HA-80-r (začel veljati 14. julija 2015).

Tako so stroški bencina, olja itd. se lahko upošteva v celoti ali v mejah. Izbrano možnost je treba določiti v računovodski politiki.

Tako so možne naslednje možnosti obračunavanja odpisa stroškov goriva in maziv:

Odpis stroškov goriva in maziv po dejanski porabi

Ker racioniranje ni predvideno, je možno vzpostaviti postopek odpisa stroškov goriva in maziv glede na dejansko porabo, to je sprejemanje vseh stroškov na podlagi računov bencinskih črpalk, ki so priloženi tovornim listom in akontacijskim poročilom voznik. Vendar pa je takšne stroške skoraj nemogoče utemeljiti, saj je na računu navedena samo znamka goriva in čas točenja goriva, brez imena znamke, še bolj pa številke avtomobila.

To je neposreden način za precenjevanje stroškov goriva.

Racioniranje stroškov goriva in maziv

V tem primeru se za vsako posamezno vozilo normira poraba goriva in maziv ter potrdi metodologija za standarde v računovodski politiki.

Normativ je praviloma določen na podlagi tehnične dokumentacije proizvajalca. To je dokaj priročna metoda, enostavna za izračun in dokumentirana.

Razporeditev stroškov goriva in maziv v skladu z metodološkimi priporočili

V tem primeru veljajo Pravila in postopek, potrjena z Odredbo Ministrstva za promet Rusije z dne 14.03.2008 N AM-23-r (Pismo Ministrstva za finance Rusije z dne 03.09.2010 N 03-03-06 / 2 /57).

Glede na zgoraj navedeno je mogoče sklepati, da je uporaba uradno določenih metodoloških priporočil dokaj udoben in varen način obračunavanja, ki omogoča zmanjšanje tveganja, da davčni organi zavrnejo sprejetje stroškov goriva.

Primer

V bilanci stanja organizacije, ki uporablja poenostavljeni davčni sistem s predmetom "prihodki minus odhodki", je avto.

V skladu s poročilom je voznik prejel denar za nakup goriva in maziv v višini 825 rubljev.

Zaposleni je ob koncu delovnega dne računovodstvu predložil vnaprejšnje poročilo z vlogo blagajniškega potrdila bencinske črpalke, iz katerega izhaja, da je kupil 25 litrov bencina AI-95 za skupno 825 rubljev.

V skladu z računovodsko politiko za potrebe računovodstva organizacija odpisuje material po povprečnih stroških, potni listi pa so za en mesec.

Voznik je 31. maja 2015 v računovodstvo oddal tovorni list o porabi goriva. Po itinerarju:

Preostanek goriva v rezervoarju ob odhodu na dolžnost - 2 l;

Preostanek goriva v rezervoarju ob vrnitvi na delovno mesto - 7 l;

Kilometrina avtomobila med potovanjem je 200 km.

Količina goriva, ki je vključena v stroške je 20 litrov (2 litra + 25 litrov - 7 litrov).

Povprečni strošek goriva, ob upoštevanju stanja na začetku meseca, v višini 66 rubljev. - 33 rubljev. [(66 rub. + 825 rub.): (2 l + 25 l)].

V glavno knjigo je treba vnesti naslednje:

Debet 71 Kredit 50

825 rubljev. - izdana po poročilu sredstva za nakup goriva;

Debet 10, podračun "Gorivo", dobropis 71

825 rubljev. - usredstvena goriva in maziva (na podlagi avansnega poročila);

Debet 26 Kredit 10, podračun "Gorivo",

660 rubljev. (20 l x 33 rubljev) - stroški porabljenega goriva so bili odpisani.

V davčnem računovodstvu Organizacija odpisuje stroške goriva in maziv v skladu z naslednjimi standardi, potrjenimi z lokalnimi akti:

Osnovna poraba goriva na 1 km je 0,089 l;

Korekcijski koeficient za uporabo klimatske naprave iz osnovne stroškovne stopnje - 1,07;

Normativna poraba goriva in maziv je izračunana kot produkt osnovne porabe, prevoženih kilometrov in korekcijskega faktorja.

Skupna normna poraba goriva za maj 2015 je 19,046 litra (0,089 l/km x 200 km x 1,07).

Najvišji znesek stroškov za gorivo in maziva, ki se lahko upošteva pri stroških "poenostavitve", je 628,52 rubljev. (33 rubljev x 19.046 litrov).

31,48 rubljev je ostalo davčno neobračunanih. (660 rubljev - 628,52 rubljev).

Podjetja, ki imajo v lasti ali najemajo avtomobile, imajo neizogibno stroške, povezane z delovanjem teh vozil, vključno s stroški goriva. V praksi se pojavljajo vprašanja glede dokumentiranja nabave in odpisa goriva in maziv, knjigovodskih knjižb in davčnega priznavanja odhodkov.

davek na prihodek

Po odstavkih. 2 str.1 čl. 253 Davčnega zakonika Ruske federacije stroški, povezani s proizvodnjo in prodajo, vključujejo stroške vzdrževanja in obratovanja, popravila in vzdrževanja osnovnih sredstev in drugega premoženja, pa tudi za njihovo vzdrževanje v dobrem (ažurnem) stanju. .

V skladu z odst. 11 str 1 čl. 264 Davčnega zakonika Ruske federacije drugi stroški, povezani s proizvodnjo in prodajo, vključujejo stroške vzdrževanja službenih vozil (cestni, železniški, zračni in druge vrste prevoza).

Praviloma se upravičeni (ekonomsko upravičeni) in dokumentirani stroški, ki jih ima (nastane) davčni zavezanec, priznajo kot odhodki za davčne namene (odstavek 1, člen 252 Davčnega zakonika Ruske federacije).

Zato je davčna številka ne namesti mejni stroški goriva. Za namene obdavčitve dobička se priznajo dejansko nastali odhodki davčnega zavezanca, izraženi v denarju in potrjeni z dokazili.

Zakaj potrebujemo stopnje porabe goriva

Vzpostavitev normativov porabe goriv in maziv v podjetju se nanaša na elemente notranjega nadzora, saj omogoča izključitev nenadzorovane porabe goriv in maziv ter zlorab s strani voznikov in drugih zaposlenih, ki servisirajo vozila.

Stopnje porabe goriva se določijo z odredbo vodje (samostojnega podjetnika). Pri določanju standardov ima podjetje pravico uporabljati:

- podatke o porabi goriva iz priročnika za uporabo vozila;

— rezultate preskusov, ki so jih opravili tehnični strokovnjaki podjetja;

Opomba. Uporaba teh smernic je pravo davčni zavezanec, vendar ne obveznost (glej pismo Ministrstva za finance Ruske federacije z dne 27. januarja 2014 št. 03-03-06/1/2875)

Za različne znamke in tipe vozil, ki so na voljo v podjetju, se lahko uporabljajo različni viri informacij.

Ukaz vodje o normativih porabe goriva in maziv je treba voznikom predložiti proti podpisu. Kopijo naloga je treba prenesti tudi v računovodstvo.

Za vsak primer prekomerne porabe goriva in maziv (tako imenovani "burnout") mora voznik napisati pojasnilo. Če vodja (drugi odgovorni uradnik, imenovan z odredbo) prizna zakonitost "izgorevanja", bo računovodstvo na podlagi ustrezne odredbe odpisalo porabo goriva, ki presega norme, kot stroške. Možna je tudi odločitev, da se »izgorelost« pokrije z varčevanjem z gorivom in mazivom v naslednjih mesecih.

Postopek obračunavanja, odpisa goriva in maziv ter dokumentacije je treba določiti z lokalnim dokumentom podjetja. To je lahko razdelek o računovodski politiki, ločen standard ali drug notranji regulativni dokument.

O tovornem listu

V skladu z 2. odstavkom čl. 6 Listine o cestnem prometu in mestnem površinskem električnem prometu (Zvezni zakon št. 259-FZ z dne 8. novembra 2007) je prepovedano prevažati potnike in prtljago, tovor z avtobusi, tramvaji, trolejbusi, avtomobili, tovornjaki brez izdaje tovornega lista. za pripadajoče vozilo.

Tako je po zakonu treba izdati tovorni list pri prevozu potnikov, prtljage in tovora z motornim vozilom.

Obvezne podrobnosti in postopek izpolnjevanja tovornih listov so odobreni z odredbo Ministrstva za promet Ruske federacije z dne 18. septembra 2008 št. 152.

Tovorni list se izda za vsako vozilo, ki ga uporablja pravna oseba, samostojni podjetnik posameznik za prevoz blaga, potnikov in prtljage v cestnem in mestnem zemeljskem električnem prometu v mestnih, primestnih in medkrajevnih komunikacijah (čl. 9, 10 odredbe št. 152) .

Tovorni list se izda za en dan ali obdobje, ki ni daljše od enega meseca (odstavek 10 odredbe št. 152).

Obvezne podrobnosti tovornega lista in njihov opis so navedeni v odstavkih. 3 - 8 naročila št. 152. Torej mora tovorni list vsebovati naslednje obvezne podatke:

- ime in številka tovornega lista;

- podatek o veljavnosti tovornega lista;

- podatke o lastniku (lastniku) vozila;

- podatke o vozilu;

- podatke o vozniku.

Podatki o vozilu zlasti vključujejo odčitke števca kilometrov (polni kilometri), ko vozilo zapusti garažo (depo) in vstopi v garažo (depo).

Dokumentiranje

Glede na način pridobitve se knjiženje goriva in maziv izvaja na podlagi:

- račun dobavitelja (Debet 10-3 Dobro 60);

- blagajniški ček (z navedbo količine, blagovne znamke, cene in skupnih stroškov goriva in maziv), priložen voznikovemu akontacijskemu poročilu (Debet 10-3 Dobropis 71).

Odpis goriva in maziv se izvede ob koncu vsakega meseca v naslednjem vrstnem redu:

1) računovodja izračuna količino goriva in maziv, ki jih je treba odpisati za vsakega voznika v okviru uveljavljenih norm, na podlagi tovornih listov ali odčitkov tahografa;

2) v zvezi s prekomerno porabo se pojasnjevalni gonilniki prenesejo v računovodstvo z nalogom vodje, da se odpiše (ne odpiše) kot odhodek;

3) na podlagi izračuna in ločenih nalogov računovodja odpiše gorivo in maziva za vsakega voznika (Debet 20, 26.23, 44, drugi Dobropis 10-3);

4) za odpis goriva in maziv za ustrezni mesec se sestavi splošni akt, ki navaja skupno količino goriva in maziv (po znamki, vrsti) in njihove skupne stroške v rubljih. Akt potrdi vodja podjetja.

Vprašanje 1. Veletrgovec ima 3 tovorna vozila opremljena s tahografi. Ali lahko izračunamo porabo goriva in maziv na podlagi prevoženih kilometrov avtomobilov ne po tovornih listih, ampak po tahografih?

Ja lahko.

Tahograf je nadzorna naprava, nameščena na vozilih. Zasnovan za beleženje hitrosti, časa potovanja, poti, prevožene razdalje itd.

Ne glede na voznika tahograf beleži hitrost in prevoženo razdaljo. Dokument, ki ga izda tahograf, je objektiven, samodejno generiran in zaščiten pred ponarejanjem. Če obstaja dokument, ki ga izda tahograf, računovodji ni treba obdelati tovornega lista za ugotavljanje dejanske porabe goriva in maziv.

2. vprašanje Podpisali smo pogodbo z dobaviteljem goriva. Izvedemo plačilo in prejmemo račun in račun za gorivo in maziva ter kupone. Kako lahko upoštevamo goriva in maziva za voznike?

Po prejemu računa in fakture od dobavitelja je treba v računovodstvu opraviti naslednje vknjižbe:

Bremenitev 10-3, podračun "Gorivo v kuponih" (blagajna) Dobropis 60 - za stroške goriva in maziv;

Debet 19-3 Dobropis 60 - za predstavljeni znesek DDV.

Kuponi se knjižijo v dobro stanja na računu 006.

Ker se kuponi izdajajo voznikom, se v evidenco vpisujejo:

Dobropis 006 - kuponi, izdani določenemu vozniku glede na izpisek;

Bremenitev 10-3, podračun "Gorivo v kuponih" (voznik) Dobroimetje 10-3, podračun "Gorivo v kuponih" (blagajna).

Na podlagi poročila dobavitelja (bencinskega servisa) o dejanskem točenju bencina v posameznem avtomobilu:

Debet 10-3 "Gorivo v rezervoarjih" (voznik) Dobropis 10-3 "Gorivo v kuponih" (voznik).

Konec meseca se dejanska poraba goriva in maziv odpiše v okviru uveljavljenih norm na podlagi izračuna računovodje:

Debet 20, 23, 26, 44 itd. Dobropis 10-3 "Gorivo v rezervoarjih" (voznik).

Tovorni list vsebuje odčitke merilnika hitrosti in kazalnike porabe goriva, navedena je natančna pot, ki potrjuje proizvodno naravo prevoznih stroškov. Primarni dokumenti se lahko sprejmejo za računovodstvo, če so sestavljeni v enotni obliki (2. člen 9. člena zveznega zakona z dne 21. novembra 1996 št. 129-FZ "O računovodstvu"). Odlok Državnega odbora za statistiko Rusije z dne 28.

maziva (motorna, transmisijska in specialna olja, masti); 3) posebne tekočine (zavorne in hladilne). Kuponi se voznikom izdajo v skladu z "Izjavo o izdaji kuponov za naftne derivate", vozniki pa pri polnjenju avtomobila plačajo s kuponi za prejeto gorivo, vozniki pa na tovornih listih navedejo bencin, prejet s kuponi. Izvaja se mesečna uskladitev rezultatov o izdaji, porabi in stanju naftnih derivatov v rezervoarjih vozil ter ugotavlja število kuponov, ki jih vozniki v poročevalnem obdobju niso izkoristili.

Organizacije, za katere je uporaba vozil glavna dejavnost, morajo uporabiti obrazec PL s podatki, določenimi v oddelku II odredbe Ministrstva za promet z dne 18. septembra 2008 št. 152. Za organizacije, ki uporabljajo avtomobil za proizvodnjo ali upravljanje potrebe, je mogoče razviti PL ob upoštevanju zahtev zveznega zakona "o računovodstvu" z dne 06.12.2011 št. 402-FZ.

Odpis goriva in maziv po tovornih listih

- V skladišču.

- V rezervoarjih.

Odpisujemo goriva in maziva

Postopek odpisa goriva ima nekatere značilnosti, ki jih je pomembno upoštevati tako za voznika kot za računovodsko osebje. Torej se gorivo in maziva odpisujejo vsak mesec, vendar ta operacija zahteva razloge v obliki takih dokumentov:

Računovodja sestavi poseben akt o odpisu, ki daje pravico do izdaje goriva in maziv vozniku podjetja.

Podroben vzorec akta o odpisu si lahko podrobno ogledate tukaj.

Ta primer vam bo pomagal pravilno oblikovati obrazec.

Goriva in maziva je prepovedano odpisati v kakršni koli obliki in tega ne dokumentirati. Izračun odpisa bencina za tovorne liste neposredno vpliva na bilanco stanja in obdavčitev podjetja.

V primeru odpisa goriva in maziv ter povračila stroškov predlagamo, da se zaposleni seznani s standardi, vzorčna tabela je spodaj: Velikost motorja osebnega avtomobila Standard (rubljev / mesec)

Na računu 10 je bremenitev prihod goriva, dobropis pa njegov odpis. Po zgornji formuli je treba izračunati količino porabljenega goriva (dejanska ali standardna vrednost).

Dobljeno količino je treba pomnožiti s stroški na enoto zalog. Nastali znesek se bremeni.

Obračunavanje in odpis goriva in maziv v podjetju

Knjiženje se uporablja za odpis: Debet - 20, 23, 25, 26, 44 Kredit - 10-3.

Izpolnjevanje tovornega lista za odpis goriva in maziv

Izpolnjevanje tovornega lista za odpis goriva in maziv

Ne glede na to, katero obliko tovornega lista bo podjetje uporabilo, obstajajo splošna pravila za njegovo izvedbo. Za vsako vozilo se izda en tovorni list.

Vsi tovorni listi v podjetju morajo biti oštevilčeni.

Tovornega lista ni treba izpolnjevati vsak dan.

Podjetje ima lahko drugačen postopek. Omejen je le najdaljši rok veljavnosti tovornega lista - en mesec.

Katere druge informacije, poleg navedenih, morajo biti v dokumentu?

1) načrt potovanja;

2) kilometrina avtomobila;

3) odčitki merilnika hitrosti.

Strošek razgrajenega goriva bo računovodja potrdil na podlagi tovornega lista.

V računovodstvu se mora operacija odražati v knjiženju:

Debet 20 (23, 26 ...) Dobropis 10-3 - stroški goriva in maziv so odpisani.

Stroški po poenostavljenem davčnem sistemu za gorivo in maziva

Če je bilo treba avto popraviti, obstajajo dokumenti, ki potrjujejo to dejstvo, potem čl. 346.16 Davčnega zakonika Ruske federacije v delu odstavka 1 pododstavka 3 dovoljuje izravnavo teh stroškov.

Vredno je razmisliti o drugi situaciji uporabe prevoza: najem avtomobila v lasti zaposlenega v podjetju. V tem primeru lahko uporabite vsa pravila kot pri lastnem prevozu podjetja z več omejitvami: - pogodba o najemu avtomobila mora biti uradno sklenjena; - najemna pogodba mora vsebovati klavzulo, po kateri vse stroške popravila, vzdrževanja in oskrbe z gorivom in mazivom nosi najemnik.

Kako zakonito in brez tovornih listov direktorju nadomestiti gorivo in mazivo

In dir lahko povrne tudi dohodnino (za stanovanje - študij, zobozdravstvo, navsezadnje.) Obstaja en AMPAK: najem je možen le, če je avto registriran za dira, v skrajnih primerih - za zakonitega zakonca (do skupno lastništvo).

In preprosta pisna oblika pooblastila tukaj očitno ne bo delovala - potrebujete notarsko overjeno. NAJEMNA POGODBA št. 07/2013 ZA VOZILO BREZ POSADKE

Ali je mogoče odpisati bencin brez tovornega lista

Dober večer Naše podjetje (LLC) na OSNO. Glavna dejavnost je trgovina na debelo.

Občasno nudimo prevoze. Naročnik nam pošlje vlogo za prevoz njegovega blaga do kupca.

Izstavimo račun za…. Pogodba o najemu avtomobila med organizacijo in direktorjem Generalni direktor organizacije dnevno uporablja osebni avtomobil za službene namene.

Ali je mogoče sprejeti stroške za bencin brez tovornega lista

Navodila po korakih 1.

Odražajte metodologijo odpisa goriva in maziv v računovodski politiki Za začetek bi morala vaša računovodska politika seveda vsebovati informacije o obračunavanju stroškov goriva in maziv. 2.

Postopek obračunavanja in odpisa goriva in maziv za tovorne liste v letih 2017-2018

Vzpostavite postopek za vodenje tovornih listov 3. Registrirajte stroške goriva v računovodski usmeritvi za davčne namene. Opozarjamo torej, da bi morali v davčni računovodski politiki odražati informacije o tem, katera odhodkovna postavka se bo upoštevala stroške goriva in na podlagi katerih standardov boste za nadzor in upravičevanje teh stroškov.

Obračunavanje stroškov goriva

Vendar ni vse tako preprosto, kot se zdi. Ali so normativi potrebni Pravzaprav se ti normativi kot ekonomsko upravičeni uporabljajo za računovodske namene odpisa goriva in maziv ter za davčne namene pri obračunu dohodnine. Zato mora biti organizacija pripravljena utemeljiti razloge za odstopanja od norm, ki jih uporablja, da bi odpisala gorivo in maziva kot stroške od tistih, ki jih je odobrilo Ministrstvo za promet Rusije.

Inšpektorji želijo vpogled v takšne podatke o poti, da bi lahko natančno določili pot in namen vožnje. Tovorni list brez zdravniškega pregleda Kaj je narobe.

Oznaka o zdravstvenem pregledu voznika je obvezen pogoj na tovornem listu.

A če je to edina pomanjkljivost dokumenta, je malo verjetno, da bo davkarija samo zaradi tega odpravila stroške. Tovorni list brez pregleda

ConsultantPlus: Forumi

ConsultantPlus: Forumi

Ali je mogoče gorivo in maziva odpisati kot stroške brez tovornih listov

Re: Ali je mogoče gorivo in maziva odpisati kot strošek brez tovornih listov

Kakšni so lahko tovorni listi za traktorje in kombajne

navadni tovorni listi voznikov kombajnov in traktorjev. Format A4, veliki.

dvakrat letno, pred setvijo in žetvijo, kupimo kurivo v rinfuzi

Ja, vendar nihče ni preklical merjenja goriva.

Vsakemu kombajnu ga moraš dati pred izmeno, nato pogledaš (pre)porabo na tovornem listu.

koliko krogov na katerem igrišču so odtekli, neke neumnosti

pravzaprav ni sranje. Če imate poštene voznike traktorjev, je to zelo dobro, vendar nihče ni preklical priprave dokumentov. Mimogrede, goriva in maziva se običajno neusmiljeno kradejo, še bolj pa ob žetvi.

bo moral ustvariti račun.

Zneski tam niso majhni in jih želijo zdaj vreči v prihodke.

Postopek obračunavanja in odpisa goriva in maziv za tovorne liste v letu 2018

Med goriva in maziva spadajo gorivo (bencin, dizelsko gorivo, utekočinjen naftni plin, stisnjen zemeljski plin), maziva (motorna, menjalniška in specialna olja, masti) ter posebne tekočine (zavorne in hladilne tekočine). Tovorni list je primarni dokument, v katerem so zabeleženi kilometri avtomobila.

Na podlagi tega dokumenta lahko določite porabo bencina. Organizacije, za katere je uporaba vozil glavna dejavnost, morajo uporabiti obrazec PL s podatki, določenimi v oddelku II odredbe Ministrstva za promet z dne 18.

Program »Obračunavanje tovornih listov in odpis goriva in maziv. Program za obračun goriva. Dokumentacija in opis elementov menija.

Računovodski program za tovorne liste je zasnovan za vnos in pregled tovornih listov, izračun porabe goriva. Analitično računovodstvo se izvaja glede na voznike, vozila (enote opreme) in vrste goriva. Upoštevajte namen elementov glavnega menija naloge "Obračun goriva in maziv ter tovornih listov":

1. Referenčne knjige

1.1. Kontni načrt - splošni imenik programa, ki vsebuje računovodske račune.

1.2. Zaposleni v podjetju - splošni imenik zaposlenih v podjetju.

1.3. Skladišča (oddelki, materialno odgovorne osebe) - priročnik iz Skladiščnega računovodstva. Uporablja se pri prevzemu goriva in maziv iz skladišča podjetja.

1.4. Organizacije - splošni imenik programa, ki vsebuje nasprotne stranke podjetja.

1.5. Avtomobili (enote opreme) - imenik vozil podjetja. Podatki o znamki, modelu, državni registrski številki, podračun za stroške odpisa goriva in maziv, podračun za odpis goriva in maziv, ki presegajo norme, nosilnost, tip vozila, stopnje porabe goriva po tukaj je navedena vrsta goriva.

1.6. Vrste goriv in maziv - imenik vrst goriv in maziv za pospešitev vnosa tovornih listov.

1.7. Vrste vozil - vodnik po vrstah vozil.

1.8. Dodatna oprema - vodnik po opremi, ki se uporablja na specialnih vozilih.

1.8. Podrobnosti o vaši organizaciji - splošne konstante podjetja: TIN, ime itd.

1.9. Referenčna knjiga stopenj porabe goriva v skladu z ukazom št. AM-23-r z dne 14. marca 2008.

1.10. Kraji odhoda / cilja - imenik imen krajev z naslovom za priročno izpolnjevanje naloge v tovornem listu.

1.11. Poti — imenik poti vozil.

2. Podatki - ta meni vsebuje glavne funkcije programa.

2.1. Vnos tovornih listov- glavna postavka programa za vnos primarnih dokumentov. Je elektronski dnevnik za izdajanje tovornih listov podjetja. Priporočljivo je, da vozniki ročno izpolnijo obrazce tovornih listov neposredno v skladu z odredbo Ministrstva za promet Ruske federacije z dne 18. septembra 2008 št. 152 o odobritvi obveznih podrobnosti tovornega lista in postopka izpolnjevanja. jih ven. Za vnos novega tovornega lista pritisnite gumb "F5 Dodaj", v oknu "Kartica tovornega lista", ki se odpre, določite številko in datum tovornega lista, voznika iz imenika zaposlenih v podjetju s klikom na gumb "Voznik". , vozilo iz imenika »Avtomobili« s klikom na gumb »Avtomobil« , porabljeno gorivo, preostalo gorivo in maziva ter stanje merilnika hitrosti ob vrnitvi. Preostanek goriva in odčitke merilnika hitrosti na izhodu bo program prepisal z zadnjega tovornega lista za določeno vozilo. Če je bilo gorivo točeno v skladišču podjetja, to označite s klikom na gumb "Prejeto iz skladišča". V primeru točenja goriva na bencinski črpalki kliknite gumb »Kupljeno s čeki«. Nato lahko izračunate porabo goriva in maziv po tovornem listu, za to pritisnite gumb F9 Izračunaj porabo. Vizualno preverite odpis goriva in maziv ter kliknite gumb »Shrani«.

Stroški goriva: računovodstvo in avtomatizacija

Obrazec Kartica tovornega lista ima uporabno funkcijo "Prilagodi kilometrino", ki vam omogoča, da se izognete napakam pri izpolnjevanju tovornega lista.

Za izračun odpisa goriva in maziv za posebno opremo (bagri, vrtalne ploščadi itd.) Se uporablja stolpec "število ur dela". Stolpec v obrazcu za vnos tovornega lista "število ton / km" se uporablja za izračun odpisa goriva in maziv za tovorna vozila, cestne vlake s priklopnikom ali polpriklopnikom. In stolpec "število letov" je potreben za odpis goriva in maziv glede na število letov. Pri uporabi zgornjih metod odpisa goriva in maziv ne pozabite navesti v imeniku avtomobilov v odstavku "stopnje porabe po vrsti goriva" zahtevane stopnje: stopnja za število letov, stopnja za tone / km , poletne in zimske postavke za opravljene ure.

2.2. Ostanki goriva in maziv v okviru voznikov- programska menijska postavka za vnos začetnih bilanc v okviru avtomobilov, voznikov in vrst goriv in maziv.

2.3. Preračun tovornih listov- točka menija se uporablja za preračun odpisa goriva in maziv po tovornih listih za navedeno obdobje. Uporablja se, ko so odkrite napake.

2.4. Prenos ostankov goriva med vozniki- dnevnik prenosa ostankov goriva od voznika do voznika v okviru avtomobilov in vrst goriv in maziv.

3. Poročila

3.1. Prometni list v okviru voznikov za določeno vrsto goriva in maziv za določeno obdobje.

3.2. Končni povzetek računov - poročilo o določeni vrsti goriva in maziv za določeno obdobje s skupnimi zneski stanj in prometa ter vsote v okviru vnosov za odpis goriva in maziv.

4. Razno

Razno – postavka programske storitve, ki vsebuje postavke »Pakiranje« in »Reindeksiranje«, »Nastavitve programa »Obračunavanje tovornih listov in odpis goriva in maziv«, »Registracija programa«.

Elementa »Pakiranje« in »Ponovno indeksiranje« nista obvezna, vendar priporočamo, da ju izvedete po izpadu električne energije.

odstavek Nastavitve programa "Obračunavanje tovornih listov in odpis goriva in maziv" potrebno za nastavitev obdobja veljavnosti zimske stopnje porabe goriva, podračun 71 računa za poravnavo z odgovornimi osebami za gorivo, podračun 10 računa goriva in maziv, različica analitičnega računovodstva goriv in maziv ter druge konstante programa.

Izkoristite lahko našo posebno ponudbo - brezplačen dostop do vseh elementov menija in funkcij programa za 7 dni. Za to morate registrirati modul »Obračun tovornih listov in odpis goriv in maziv« programa neopredmetenih sredstev z izbiro menijske točke »Registracija programa« in nam poslati kodo za razvijalce.

Program "Računovodstvo goriva in maziv" je enostaven za učenje, združuje hitrost in udobje vnosa podatkov.

Program lahko začnete uporabljati takoj, ne da bi čakali na začetek meseca ali obdobje poročanja: Postopek za izvajanje programa, tovorni listi in odpis goriva in maziv.

Kako odpisati bencin brez tovornega lista

Ministrstvo za promet Dopis Ministrstva za finance z dne 25.08.2009 N 03-03-06 / 2/161. Če je avto opremljen z elektronskim sistemom za nadzor prevoženih kilometrov, tovornih listov ni mogoče uporabiti. Vzorec izpolnjevanja tovornega lista za avto (obrazec N 3)

Kako pravilno obračunati in odpisati gorivo in maziva?

Obstajata dve številki: količina natočenega goriva in kilometrina v kilometrih s tem gorivom.

Prvo številko delimo z drugo in dobimo porabo goriva na 1 km. Dobljena številka bo standard, ki ga je treba uporabiti za odpis goriva za ta avto. Takšne meritve se izvajajo za vse vrste prevoza, ki se uporabljajo v podjetju.

Določena je stopnja porabe goriva na 1 km. V prihodnosti, če bo treba gorivo in maziva odpisati kot stroške, bo dovolj, da vzamete ta standard in ga pomnožite s kilometrino avtomobila, dobljeno vrednost odpišete na stroške organizacije. Prav tako lahko organizacija uporablja en standard, izmerjen pod standardnimi pogoji.

Če so primarni dokumenti sestavljeni v enotni obliki, jih je mogoče upoštevati. Odlok Državnega odbora za statistiko Rusije z dne 28. novembra 1997 št. 78 je odobril naslednje oblike primarne dokumentacije za obračunavanje obratovanja vozil: 1) register tovornih listov (obrazec št. 8); 2) potni list avtomobila (obrazec št. 3); 3) tovorni list za posebno vozilo (obrazec št. 3 (spec.

Postopek obračunavanja in odpisa goriva in maziv za tovorne liste v letu 2018

Vendar je uporaba PL za obračun porabe goriva in maziv v nekaterih primerih nemogoča. Na primer pri polnjenju motornih žag, hodnih traktorjev itd. z bencinom.

podobno posebno opremo. V teh primerih se uporabi akt o odpisu goriva in maziv. Vzorec akta o odpisu goriva in maziv si lahko ogledate na naši spletni strani.

Obračunavanje goriv in maziv Kot vse zaloge se tudi goriva in maziva v knjigovodstvu obračunavajo po dejanski nabavni vrednosti.

Odpis goriva in maziv po tovornih listih

Odpis goriva in maziv po tovornih listih

V davčnem računovodstvu je treba odpis bencina odražati na računu številka 10.

Kako odpisati gorivo in maziva po tovornih listih v davku in računovodstvu?

In če govorimo o analitičnem računovodstvu, potem je odvisno od tega, kje se nahajajo gorivo in maziva:

- V skladišču.

- V rezervoarjih.

- Gorivo se plača s kuponi na bencinskih servisih.

Odpisujemo goriva in maziva

Postopek odpisa goriva ima nekatere značilnosti, ki jih je pomembno upoštevati tako za voznika kot za računovodsko osebje.

Torej se gorivo in maziva odpisujejo vsak mesec, vendar ta operacija zahteva razloge v obliki takih dokumentov:

Računovodja sestavi poseben akt o odpisu, ki daje pravico do izdaje goriva in maziv vozniku podjetja. Podroben vzorec akta o odpisu si lahko podrobno ogledate tukaj. Ta primer vam bo pomagal pravilno oblikovati obrazec.

Ta dokument mora vsebovati:

Goriva in maziva je prepovedano odpisati v kakršni koli obliki in tega ne dokumentirati.

Izračun odpisa bencina za tovorne liste neposredno vpliva na bilanco stanja in obdavčitev podjetja.

Vsako podjetje, ki sploh ni specializirano za prevoze, vendar ima lastno floto ali vsaj en avtomobil, mora poznati postopek in pravila za odpis goriva in maziv, da lahko pravilno izvede ta postopek in vodi izračun.

Skupna kilometrina v regiji (NR) je bila 104 kilometre, v mestu (HPg) - 128 kilometrov.

Posledično je bil obračunan pribitek v višini 10% za obratovanje v zimskem obdobju in za obratovanje, HPm je standardna poraba goriva na delovni dan, T je število delovnih dni v enem mesecu.

Tako HPm \u003d 30,2 - 21 \u003d 634,27 litra. V tem primeru lahko pri odpisu goriva in maziv navedete 623,27 litra goriva, ko avtomobil deluje mesec dni.

Obračunavanje stroškov goriva

potni list potniškega taksija (obrazec št. 4); 5) tovorni list tovornega vozila (obrazec št. 4-c, obrazec št. 4-p); 6) avtobusni tovorni list (obrazec št. 6); 7) potni list za nejavni avtobus (obrazec št. 6 (poseben)); Ker večina organizacij upravlja s službenimi avtomobili ali tovornjaki, za ta vozila uporabljajo obrazce za tovorne liste. Obrazec št. 4-c (kos) se uporablja ob plačilu dela avtomobila po akordih.

Stroški za gorivo in maziva ter tovorni listi: ali obstaja neposredna povezava?

Da bi se stroški goriva in maziv lahko priznali kot davčni odhodek, dejstvo nabave goriva ne zadošča. Kot kaže praksa, davčni organi zahtevajo prisotnost tovornih listov.

V kolikšni meri je tak pristop regulatorjev upravičen? Ugotovimo. Praviloma se za namene obdavčitve dohodka odhodki priznajo, če so dokumentirani in ekonomsko upravičeni (člen 252 Davčnega zakonika Ruske federacije).

Postopek obračunavanja in odpisa goriva in maziv za tovorne liste v letu 2018

Med goriva in maziva spadajo gorivo (bencin, dizelsko gorivo, utekočinjen naftni plin, stisnjen zemeljski plin), maziva (motorna, menjalniška in specialna olja, masti) ter posebne tekočine (zavorne in hladilne tekočine).

Organizacije, za katere je uporaba vozil glavna dejavnost, morajo uporabiti obrazec PL s podatki, določenimi v oddelku II odredbe Ministrstva za promet z dne 18.

Odpis goriva brez tovornih listov

Zdravo! Vprašanje je naslednje. Imamo veliko nifiga ne transportno pisarno.

V bilanci stanja imamo dva traktorja T-25 za intrashop potrebe. Ne gredo v mesto, ne zapustijo ozemlja podjetja. Ali lahko mesečno odpisujem dizelsko gorivo z dejansko opravljenimi urami in obračunom porabe?

Ali pa postavimo vprašanje drugače - kako naj upravičim odsotnost tovornih listov za to opremo za delavnice v podjetju.

MagnumAE, obstajata dve možnosti: 1.

Kateri dokument za odpis stroškov goriva in maziv

Pred kratkim je državna služba za statistiko preklicala odredbo, ki je potrdila standardni obrazec tovornega lista za službeni avtomobil (odredba št. 95.

začela veljati 16. aprila 2013). In kateri dokument v računovodskem in davčnem računovodstvu potrjuje stroške goriva in maziv?

Obračunavanje nabave in odpisa goriva: učimo se na praktičnih situacijah

Stroški goriva in maziv največkrat predstavljajo pomemben delež splošnih poslovnih oziroma komercialnih stroškov organizacije.

Njihovo računovodstvo je eno najtežjih področij računovodstva.

V predlaganem gradivu je avtor s primeri podrobno obravnaval najpogostejša vprašanja o obračunavanju goriva v organizacijah, opisal pravila za obračun goriva in maziv, primarne računovodske dokumente, ki potrjujejo prejem in porabo goriva in maziv.

Odpis goriva in maziv

Dokument odpis goriva in maziv je namenjen oblikovanju gibanj za odpis goriva in maziv v računovodstvu.

Mehanizem delovanja dokumenta je naslednji, na podlagi navedenih parametrov dokument izpolni tabelo tovornih listov, za katere je potrebno odpisati gorivo.

Nato se s klikom na gumb "Generiraj tovorni list" generira dokument "Zahteva tovorni list" tipske konfiguracije.

Podrobnosti Začetni datum — začetni datum obdobja odpisa.

Predstavljajte si situacijo, ko je med organizacijo in zaposlenim sklenjen dogovor o uporabi osebnega avtomobila za potrebe organizacije.

Avto se uporablja samo v Republiki Belorusiji.

V zvezi s tem se postavlja vprašanje: ali ima organizacija pravico, da ne izda tovornih listov za določen avto? In v kakšnem vrstnem redu je treba obračunati gorivo in maziva za navedeni avto?

Revizor Anzhelika Valerievna Fominova

Dober dan, prosim, pomagajte mi ugotoviti: V zasebnem podjetju je službeni avto (USN z računovodstvom). Direktor se je odločil, da ne bo hranil tovornih listov, ker so zahteve zakona z dne 14. avgusta 2007 št. 278-З

"O cestnem prometu in cestnem prometu"

v smislu obvezne prijave dela vozil s tovornim listom ne veljajo za prevoze v cestnem prometu za lastne potrebe v republiki (2. člen zakona).

Če so pravilno izvedeni, se lahko pripišejo med odhodkovne postavke podjetja in s tem znižajo davčno osnovo pri obračunu dohodnine.

To je pomemben razlog za največjo pozornost obračunavanju in odpisu goriv in maziv v katerem koli podjetju. Uspeh katerega koli posla. kot veste, je zagotovljeno zaradi dejstva, da noben vidik dejavnosti organizacije ne sme ostati brez pozornosti.

Obračunavanje goriva in maziv v letu 2018: kako odpisati stroške

Ko se pojavi vprašanje, kako voditi evidenco goriva in maziv v letu 2018, kako odpisati stroške goriva in maziv pri obdavčitvi dobička, morate ugotoviti, na katere norme se osredotočiti. Ugotovili bomo, kako dejansko odpisati gorivo in maziva po tovornih listih in ne po normah, brez tovornega lista, po karticah goriva, prav tako pa bomo pokazali pravilno ožičenje in dokumente.