Ribinė kapitalo grąža priklauso nuo šių veiksnių. II skyrius ribinis kapitalo efektyvumas

Ūkio subjektams, investuojantiems į nekilnojamąjį turtą, kapitalo kaina pasireiškia jo įsigijimo kaštų forma. Todėl ateityje terminas „kapitalo pritraukimo išlaidos“ dažnai bus vartojamas kalbant apie palūkanų normą.

Norėdami geriau suprasti papildomo turto kūrimo mechanizmą dėl investicijų, apsvarstykite investicijų gamybos funkciją F(K). Tai rodo papildomų būsimų pajamų dydžio priklausomybę nuo investuoto kapitalo apimties K. Ši funkcija didėja, nes didėjant kapitalo investicijų apimčiai, didėja ir būsimų pajamų dydis. Tačiau pagal mažėjančios ribinės grąžos dėsnį su kiekvienu papildomu investuoto kapitalo vienetu pajamų augimas turi sulėtėti. Todėl funkcijos F(K) grafikas turės išgaubtą į kairę – ordinačių ašies kryptimi. Darant prielaidą, kad ši funkcija yra diferencijuojama, galime teigti, kad pirmoji jos išvestinė (greitis) bus teigiama, o antroji išvestinė (pagreitis) – neigiama. Fig. 5, investicijų gamybos funkcijos grafikas pateikiamas kartu su investuoto kapitalo dydžio pokyčių grafiku, atsižvelgiant į sukauptas palūkanas už sutaupytas sumas (segmentas ARBA). Šio grafiko x ašyje pavaizduota investuoto kapitalo apimtis, o y ašyje – investicijų grąža (būsimų pajamų suma), taip pat sukauptos pradinės investicijos sumos dydis, atsižvelgiant į palūkanas. kaupimas pagal kursą r.

5 pav. Investicinės gamybos funkcijos grafikas

Grafiko analizė leidžia suformuluoti pagrindinius investicijų ekonominio efektyvumo vertinimo kriterijus. Akivaizdžiausias yra ekonominio pelno kriterijus – pajamų iš investicijų perteklius virš investuoto kapitalo dydžio, atsižvelgiant į už jį sukauptas palūkanas pagal normą r. Grafiškai ekonominio pelno reikšmė pavaizduota atkarpa, lygiagreti ordinačių ašiai, jungiančia funkcijos kreivę F(X) su ARBA linija. Iš pav. 5 iš to išplaukia, kad investicijos duoda ekonominį pelną tol, kol ARBA linija susikerta su funkcijos F(X) grafiku. Tačiau efektyvios investicijos yra ne tik tos, kurios atneša ekonominį pelną, bet ir užtikrina maksimalią jo vertę. Netoli aukščiau minėto dviejų funkcijų grafikų susikirtimo taško pelno suma įgyja be galo mažas reikšmes ir galiausiai virsta nuliu. Todėl kapitalas neturėtų būti investuojamas į plečiamą turtą tol, kol absoliuti ekonominio pelno suma netaps nuliu. Optimali kapitalo investicijų apimtis pasiekiama daug anksčiau - taške K* x ašyje, kai gamybos funkcijos nuolydis lygus kampui α arba, kitaip tariant, kai funkcijos F(K) grafiko liestinė ) tampa lygiagreti ARBA linijai. Esant tokiai kapitalo investicijų apimčiai, ekonominio pelno suma bus didžiausia.

Kampas α nustatomas pagal palūkanų normą r, kuri atspindi kapitalo pritraukimo kaštus. Kadangi ARBA linija yra tiesi atkarpa, kampo α reikšmė visame grafike išlieka nepakitusi – rinkos palūkanų normos lygis r yra pastovi reikšmė. Todėl kiekvienas papildomas pritraukto kapitalo vienetas turi kainą, lygią r. Tai yra, rinkos palūkanų normos lygis atspindi ir vidutines, ir ribines kapitalo pritraukimo išlaidas (MCS = 1 + r). Skirtingai nuo kapitalo kainos, ribinė investicijų grąža (MRT) yra kintamoji reikšmė, nes funkcijos F(X) grafikas yra išgaubta kreivė, kurios kampas į x ašį nuolat kinta. MRC reikšmė nustatoma pagal funkcijos F(K) liestinės kampo ir abscisių ašies liestinę arba pirmąją funkcijos F(K) išvestinę. Atsižvelgdami į naujai įvestas žymes, investicijų ekonominio efektyvumo kriterijų galime suformuluoti taip: optimali kapitalo investicijų apimtis pasiekiama tame taške, kai ribinė investicijų grąža tampa lygi ribiniams kapitalo pritraukimo kaštams.

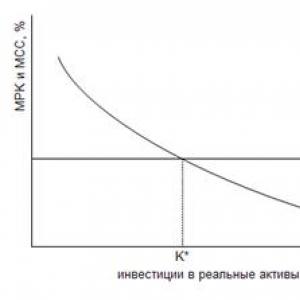

Ryšys tarp ribinių kapitalo sąnaudų (MCC) ir ribinės investicijų grąžos (MRK) santykinių verčių aiškiau parodytas fig. 6. Grafiko abscisių ašis šiame paveiksle rodo absoliučią investuoto kapitalo sumą, vertikalioje – santykines MCC ir MRK reikšmes. Taškas K* x ašyje, vaizduojantis optimalų kapitalo investicijų dydį, atitinka MCC ir MRK grafikų susikirtimo tašką.

6 pav. Ribinės investicijų grąžos (MRT) ir ribinių kapitalo sąnaudų (MKC) grafikai

54. Investicijų ekonominio efektyvumo kriterijai: grynoji dabartinė vertė ir vidinė grąžos norma

Ekonominėje praktikoje investicijų grąžai matuoti vartojama sąvoka „pelningumas“, matuojamas kaip bendrųjų pajamų iš investicijų ir investuoto kapitalo dydžio santykis. Labiausiai paplitęs grąžos matas yra vidinė grąžos norma (IRR), kuri yra efektyvi palūkanų norma, kurią naudojant diskontuojant būsimų investicijų pajamas, dabartinė būsimų pajamų vertė gali būti lygi iš pradžių investuoto kapitalo sumai. Kapitalo pritraukimo kaštams matuoti praktiškai naudojamas vidutinės svertinės kapitalo kainos (WACC) rodiklis, kuris atspindi vidutinę ūkio subjekto mokamą palūkanų normą visiems kapitalo tiekėjams. Abu šie rodikliai (IRR ir WACC) pagal savo pobūdį yra vidutiniai, o ne ribiniai, todėl negali būti visiškai tapatinami su MRC ir MCC parametrais. Nepaisant to, ekonominio investicijų efektyvumo kriterijus, kurį sudaro IRR ir WACC verčių palyginimas tarpusavyje, buvo plačiai pritaikytas praktikoje. Kapitalo investicija laikoma efektyvia, jei jos vidinė grąžos norma viršija bendrą kapitalo pritraukimo kainą.

Grįžtant prie tarplaikinio išteklių perskirstymo grafikų (1-4 pav.), atminkite, kad bet koks ūkio subjekto turto padidėjimas turėtų pasireikšti biudžeto eilutės BD poslinkiu į dešinę. Šis teiginys taip pat taikomas turto didinimo investicijomis atveju. Grafikas pav. 7 paveiksle parodyta, kaip investuojant kapitalą į ilgalaikio turto plėtrą, biudžeto eilutė perkeliama į dešinę.

7 pav. Bendras investicijų gamybos funkcijos ir tarplaikinio išteklių perskirstymo grafiko vaizdas

Gamybos funkcijos grafikas (AE kreivė) šiame paveiksle yra apverstas grafiko, pateikto Fig., atžvilgiu. 5. Taip yra todėl, kad pav. 7, sutaupytų išteklių (kapitalo) panaudojimas investicijoms atsispindi judėjime x ašimi, o ne iš kairės į dešinę (iš taško O į tašką K*), kaip parodyta Fig. 5, ir atvirkščiai - iš dešinės į kairę (nuo taško Y 1 iki taško L). Tai atspindi einamajam vartojimui skirtų prekių kiekio mažinimo procesą, kai dalis šių prekių panaudojama investicijoms. Dėl to ūkio subjektas 0 laikotarpiu galės suvartoti tik tą dabartinių išteklių dalį, kurią jis turėjo anksčiau po investicijų (X ašyje esantis segmentas OL).

Jei ūkio subjektas tiesiog sutaupytų atitinkamą išteklių kiekį (Y 1 L) suteikdamas kam nors paskolą su r palūkanų norma, tada taškas A pakiltų išilgai biudžeto linijos į G padėtį. judėjimas pagal biudžeto eilutę nekeičia turto dydžio. Tačiau dėl investicijų būsimų pajamų apimtis padidėjo F(X) lygia suma (atitinkamas segmentas grafo y ašyje pažymėtas riestu skliaustu). Investavimo pabaigos momentu (taškas L x ašyje) gamybos funkcijos grafikas atsidūrė taške E, esančiame virš pradinės biudžeto eilutės BD. Todėl dabar ūkio subjektui tapo prieinamas naujas, platesnis vartojimo planas, esantis naujoje, didesnėje biudžeto eilutėje B´D´ (nauja eilutė turėtų būti lygiagreti pradinei ВD eilutei, nes palūkanų norma r liko nepakitusi). ). Šios linijos susikirtimas su x ašimi įvyksta taške B´, kuris, lyginant su tašku B, pasislenka į dešinę nuo pradžios. Šio poslinkio dydis (segmentas BB´) atspindi ūkio subjekto turto padidėjimą kaip investicijų rezultatas. Geometriškai galima nustatyti šio segmento vertę, kuri bus lygi papildomų pajamų iš investicijų diskontuotai vertei atėmus pradinių kapitalo investicijų sumą:

![]() (4)

(4)

Šis rodiklis vadinamas grynąja dabartine investicijos verte (NPV). Jei būsimas pajamas iš investicijų priskirsime FCF, o investuoto kapitalo sumą – Inv 0, tada NPV apskaičiavimo formulė bus tokia:

![]() (5)

(5)

Ūkio subjekto turto apimtis, atsižvelgiant į atliktas investicijas (W´ = О´В´), bus lygi pradinio turto (W = ОВ) ir jo padidėjimo dėl investicijų sumai (segmento ilgis). ВВ´):

W´ = W + ВВ´ (6)

W' = W + NPV (7)

Grįžtant prie grafiko pav. 7, pažymėtina, kad ten pateikta situacija rodo, kad ūkio subjektas nepakankamai efektyviai naudoja turimus išteklius. Didžiausias turto padidėjimas būtų pasiektas, jei įmonė nustotų investuoti po to, kai jos ribinė grąža (MRK) prilygtų kapitalo kainai (MCS = r). Šiuo atveju naujoji biudžeto eilutė B´D´ nekirstų gamybos funkcijos F(K) grafiko, o liestųsi tik taške, kuris užtikrina didžiausią ekonominį GE pelną. Situacijos, kai pasirenkamas optimalus kapitalo investicijų dydis, pavyzdys parodytas fig. 8.

8 pav. Optimalaus kapitalo investicijų biudžeto formavimas

Šiuo atveju pastebimai didesnė grynosios dabartinės vertės suma (segmentas ВВ´ abscisių ašyje) buvo gautas su žymiai mažesnėmis kapitalo investicijomis (segmentas Y 1 L toje pačioje ašyje). Tokį rezultatą lėmė tai, kad buvo investuojamos tik tos investicijos, kurių ribinė grąža (MRK) pasirodė esanti didesnė už kapitalo pritraukimo kaštus (MKC). Biudžeto linijos liesties taške (E) su investicijų gamybinės funkcijos grafiku investicijų grąža prilygo kapitalo kainai, todėl kapitalo investavimo procesas buvo sustabdytas. Investicinių sprendimų pagrindimo praktikoje vietoj RTO ir MSC parametrų naudojami atitinkamai vidinės grąžos normos (IRR) ir kapitalo pritraukimo vidutinių svertinių kaštų (WACC) rodikliai. Naudojant praktinę terminologiją, galima išvesti du pagrindinius investicijų ekonominio efektyvumo kriterijus.

Bet kokia finansinė ir ūkinė veikla reikalauja nuolatinių kapitalo investicijų. Gamybos procesui išlaikyti ir plėsti bei jo efektyvumui didinti, naujų technologijų diegimui ir naujų rinkų plėtrai reikalingos tiesioginės investicijos (kapitalinės investicijos). Investicijų šaltinis gali būti biudžeto asignavimai, įvairių rūšių paskolos, skolos, pačios organizacijos lėšos, įstatinis kapitalas.

Finansavimo šaltinių pasirinkimas priklauso nuo daugelio veiksnių, įskaitant pramonės šaką ir įmonės veiklos mastą, gamybos proceso technologines ypatybes, gaminių specifiką, valstybinio reguliavimo ir verslo apmokestinimo pobūdį, sąsajas su bankinėmis struktūromis, reputaciją. turguje ir kt.

Jį apibūdina atskirų komponentų savitųjų svorių santykis su bendra pritraukto kapitalo apimtimi struktūra . Įmonės naudojama kapitalo struktūra lemia daugelį ne tik jos finansinės, bet ir pagrindinės bei investicinės veiklos aspektų ir turi aktyvią įtaką galutiniam šios veiklos rezultatui. Jis veikia turto ir nuosavo kapitalo grąžos rodiklius, finansinio stabilumo ir likvidumo rodiklius, formuoja pelningumo ir rizikos santykį įmonės plėtros procese.

Svarbiausia įmonės kapitalo savybė yra jo vertė. Kapitalo kaina – tai kaina, kurią įmonė moka už jo naudojimą, t.y. metinės išlaidos skolos aptarnavimui investuotojams ir kreditoriams. Jis kiekybiškai matuojamas formoje palūkanų norma, apibūdinanti bendros šių išlaidų sumos ir bendro kapitalo dydžio santykį .

Kapitalo kainos sąvoka yra viena iš pagrindinių finansų valdymo teorijoje. Jis apibūdina investuoto kapitalo grąžos lygį, kurį įmonė turi užtikrinti, kad nesumažintų savo rinkos vertės. Kuo mažesnė pritraukiamų lėšų kaina, tuo didesnės įmonės investavimo galimybės, tuo didesnį pelną ji gali gauti įgyvendindama savo projektus, taigi, tuo didesnis konkurencingumas ir stabilesnė padėtis rinkoje.

Be to, kapitalo kaina (su galimu infliacijos ir rizikos koregavimu) dažnai naudojama kaip diskonto norma analizuojant būsimus pinigų srautus ir vertinant produktyvių investicijų efektyvumą.

Kapitalo savikainos rodiklis taip pat yra kriterijus priimant valdymo sprendimus dėl lizingo ar banko kredito panaudojimo ilgalaikiam gamybiniam turtui įsigyti.

Kapitalo kainos rodiklis atskirų jo elementų kontekste (skolintų lėšų kaina) naudojamas kapitalo struktūros valdymo procese remiantis finansinio sverto mechanizmu.

Kapitalo sąnaudų skaičiavimas būtinas finansinių sprendimų pagrindimo stadijoje, pasirenkant efektyviausius lėšų investavimo būdus ir optimalius jų finansavimo šaltinius.

Įmonės lėšų šaltiniai |

||||||

|

Trumpalaikių lėšų šaltiniai |

Ilgalaikio kapitalo šaltiniai |

|||||

|

Mokėtinos sąskaitos |

Trumpalaikės paskolos ir paskolos |

Nuosavas kapitalas |

Skolintas kapitalas |

|||

|

Paprastosios vardinės akcijos |

banko paskolos |

|||||

|

Privilegijuotosios akcijos |

Obligacijų paskolos |

|||||

|

Nepaskirstytasis pelnas ir kiti nuosavybės fondai |

||||||

Trumpalaikės skolintos lėšos atsiranda dėl einamosios veiklos ir yra naudojamos einamajai įmonės veiklai finansuoti, todėl į jas neatsižvelgiama apskaičiuojant vidutinę investuoto kapitalo kainą. Nusidėvėjimo mokesčiai yra ilgalaikio turto įsigijimo išlaidų padengimo šaltinis. Kaip ir mokėtinos sumos, į jas atsižvelgiama sudarant kapitalo biudžetą, sumažinant įmonės papildomų lėšų poreikį. Manoma, kad jų kaina yra lygi vidutinei ilgalaikio kapitalo, pritraukiamo iš kitų šaltinių, kainai. Priklausomai nuo šaltinių, ilgalaikis investuotas kapitalas skirstomas į nuosavas ir pasiskolintas. Nuosavas kapitalas gali būti išorės(akcinis kapitalas) ir vidinis(nepaskirstytasis pelnas).

Obligacijų paskolos kainos įvertinimas

Pagrindiniai obligacijų emisijos, kaip investicijų pritraukimo priemonės, privalumai emitentos įmonės požiūriu:

- galimybė sutelkti dideles lėšų sumas ir finansuoti didelės apimties investicinius projektus ir programas įmonei ekonomiškai naudingomis sąlygomis, negresia investuotojo įsikišimas į jos dabartinės finansinės ir ūkinės veiklos valdymą;

- gebėjimas manevruoti nustatant emisijos požymius: visus obligacijų paskolos parametrus (išleidimo apimtį, palūkanų normą, terminus, apyvartos ir grąžinimo sąlygas ir kt.) nustato emitentas savarankiškai, atsižvelgdamas į obligacijų paskolos pobūdį. investicinis projektas, atliktas panaudojant surinktas lėšas;

- galimybė kaupti lėšas iš privačių investuotojų, pritraukti finansinius išteklius iš juridinių asmenų pakankamai ilgam laikotarpiui (ilgesniam nei komercinių bankų suteiktų paskolų terminas) ir palankesnėmis sąlygomis, atsižvelgiant į realią ekonominę situaciją ir valstybės būklę. finansų rinka;

- užtikrinti optimalų pelningumo lygio investuotojams ir, kita vertus, emitento įmonės kaštų, susijusių su obligacijų emisijos parengimu ir aptarnavimu, derinį;

Kapitalo kaina, gauta išleidus obligacijas emitentai įmonei, apskaičiuojama taip pat, kaip ir bendras obligacijos pajamingumas jos savininkui, tačiau atsižvelgiant į papildomas su šia emisija susijusias emitento išlaidas.

Cb * = [ Nq* + (N – P)/ n] / [(N + 2 P)/3]

P – suma, gauta iš vienos obligacijos platinimo, atsižvelgiant į emisijos išlaidas;

q* - kupono norma pakoreguota atsižvelgiant į „mokesčių skydo efektą“;

Paskolos išlaidų sąmata

Finansiniu požiūriu esminių skirtumų tarp obligacijų išleidimo ir gavimo nėra banko paskola. Abiem atvejais pritraukto kapitalo kainą lems bendras veiklos pelningumas, kuris savo ruožtu visiškai priklauso nuo atitinkamo pinigų srauto struktūros.

Jeigu paskolos gavėjas nepatiria papildomų išlaidų, susijusių su paskolos gavimu, jos kaina nepriklauso nuo grąžinimo būdo ir sutampa su paskolos palūkanų norma, t.y. šios operacijos pelningumas skolintojui (atsižvelgiant į „mokesčių skydo efektą“).

Esant papildomoms išlaidoms, skolintų lėšų kaina, paprastai kalbant, keičiasi, atsižvelgiant į skirtingas paskolos grąžinimo galimybes. Tačiau galimas skirtumas dažniausiai nėra per didelis (ne daugiau kaip 1% – 3% priklausomai nuo paskolos palūkanų normos ir išlaidų dydžio) ir praktiškai į jį neatsižvelgiama renkantis skolos grąžinimo būdą.

Paprastųjų akcijų platinimo kaina

Paprastosios akcijos, skirtingai nei privilegijuotosios, negarantuoja jų savininkams dividendų išmokėjimo. Šiuo atžvilgiu šis finansavimo būdas yra pats rizikingiausias ir atitinkamai brangiausias. Dėl paprastosioms akcijoms būdingo neapibrėžtumo sunku nustatyti akcinio kapitalo kainą. Egzistuoja keli šios problemos sprendimo būdai, iš kurių dažniausiai naudojami: Gordon modelis (diskontuotų dividendų metodas, pastovaus augimo dividendų modelis ir kt.); finansinio turto kainodaros modelis (CAPM); įvertinimas, pagrįstas konkrečios įmonės obligacijų pajamingumu; naudojant kainos ir pelno santykį (P/E santykis). Vertinimo metodo pasirinkimas priklauso nuo turimų duomenų ir jų patikimumo laipsnio.

Pagrindinis paprastųjų akcijų vertinimo modelis yra Gordono modelis (arba pastovaus augimo dividendų modelis). Jis gali būti naudojamas įmonėms, kurios reguliariai moka dividendus paprastųjų akcijų savininkams, pastovius arba didėjančius pagal geometrinės progresijos dėsnius.

Pagal šį modelį įmonės paprastųjų akcijų savikaina apskaičiuojama pagal formulę:

SUs =D 1 / Pm (1 –L) +g

C s yra akcinio kapitalo kaina,

Р m - vienos akcijos rinkos kaina (platinimo kaina),

D 1 – pirmaisiais metais išmokėti dividendai,

g – dividendų augimo tempas,

L – emisijos sąnaudas apibūdinanti norma (santykine išraiška).

Jei dividendų dydį sunku planuoti iš anksto, galite pasinaudoti finansinio turto kainodaros modelis (CAPM, Kapitalas Turtas Kainodara Modelis ).

Šio modelio privalumas – skaičiavimų paprastumas ir jų rezultatų interpretavimo paprastumas. Tačiau norint visapusiškai ją išnaudoti, būtina turėti brandžią finansų rinką su gerai išvystyta informacine infrastruktūra. Taip pat būtina turėti patikimą informaciją apie ankstesnių metų įmonės veiklos rezultatus. CAPM remiasi daugybe prielaidų ir prielaidų, kurios apibūdina akcijų rinką ir jos dalyvius ir iš esmės idealizuoja realią situaciją. Tarp jų pagrindiniai yra šie:

- Priimdami sprendimą investuoti kapitalą, investuotojai atsižvelgia į du veiksnius – pelningumo lygį ir su tam tikru finansiniu turtu susijusios rizikos lygį. Be to, jų šių parametrų įverčiai sutampa;

- visi investuotojai turi tą patį investavimo horizontą;

- visų investuotojų požiūris į riziką vienodas (tai ne investuotojai – spekuliantai);

- rinkoje yra nerizikingo turto ir galimybė skolintis ir skolinti kapitalą nerizikingomis palūkanomis;

- investuotojų finansinės galimybės neturi įtakos jų investiciniams sprendimams;

- turto kainoms neturi įtakos atskirų investuotojų elgesys;

- Rinkoje nėra jokių sandorio išlaidų.

Pagal CAPM modelį akcijų grąžą įtakoja tik vienas veiksnys – visos akcijų rinkos elgsena.

Atskirų akcijų rizikingumo rodiklis yra Beta koeficientas (B), pagrindinis CAPM modelio įrankis. Kapitalo kaina, gauta iš paprastųjų akcijų emisijos Cs, apibrėžiamas kaip reikalaujama išleistų akcijų grąža, kuri pagal CAPM modelį apskaičiuojama pagal šią formulę:

E = f+B (E m - f),

Cs = E

E – privaloma akcijų grąža,

f yra nerizikingo turto grąža,

E m – vidutinė grąža akcijų rinkoje.

Norint naudoti šią formulę, nereikia skaičiuoti koeficiento B, apibūdinančio akcijų rizikingumą, ir rinkos indekso. Visus šiuos rodiklius apskaičiuoja ir pateikia specialios reitingų agentūros.

Obligacijų vertės modelis

Aktyviai obligacijas leidžiančios ir pakankamai ilgą kredito istoriją sukaupusios įmonės gali naudoti paprastesnį akcinio kapitalo vertinimo metodą. Pridėjus rizikos premiją prie bendros YTM obligacijų grąžos, bendrovė gauna tikėtiną paprastųjų akcijų grąžą. Premijos dydis apskaičiuojamas pagal vidutinį akcijų rinkos pajamingumą E m ir vidutinį obligacijų rinkos pajamingumą E mb. Akcinio kapitalo kainos apskaičiavimo formulė šiuo atveju yra tokia:

C s = YTM + (E m - E mb),

YTM yra obligacijų paskolos grąža iki išpirkimo, skaičiuojama per visą obligacijos galiojimo laiką.

EPS modelis

Šis akcinio kapitalo vertės nustatymo modelis pagrįstas pelnu vienai akcijai, o ne išmokėtų dividendų dydžiu. Pagal šį modelį kapitalo kaina nustatoma pagal formulę:

C s = EPS / P m ,

kur EPS yra pelno, tenkančio vienai akcijai, suma,

Р m – vienos akcijos rinkos kaina.

Nepaskirstytojo pelno vertinimas

Įmonės grynasis pelnas priklauso jos savininkams – akcininkams. Atsisakydami gauti dividendus ir sutikdami reinvestuoti savo pelną, akcininkai tikisi gauti pajamų, kurios bus bent jau tokios pat geros, kaip ir anksčiau. Įmonės paprastųjų akcijų grąžos norma bus jos nepaskirstytojo pelno kaina. Kadangi pelno nepaskirstymas nereikalauja papildomų išlaidų, ši vertė nėra koreguojama į įmonės išlaidų, susijusių su akcijų emisija, sumą. Atitinkamai, nustatant nuosavo kapitalo kainą Gordono modeliu, nepaskirstytojo pelno vertės apskaičiavimo išraiška bus tokia:

Kai p = D 1 / P m + g

Taikant kitus metodus, į emisijos sąnaudas neatsižvelgiama, o skaičiavimo formulės nesikeičia.

Vidutinės ir ribinės kapitalo išlaidos

Bendra visų šaltinių kaina nustatoma pagal vidutinio pelningumo formulę, tai yra pagal formulę svertinis aritmetinis vidurkis. Taip gautos vidutinės kapitalo pritraukimo išlaidos žymimos WACC(vidutinė svertinė kapitalo kaina) ir apskaičiuojama taip:

WACC = ∑ C k w k , kur

C k – kiekvieno lėšų šaltinio kaina,

w k – šio šaltinio dalis bendrame investuoto kapitalo sumoje.

Bendru atveju neįmanoma pateikti tikslių sąryšių tarp įvairių kapitalo šaltinių sąnaudų, tačiau dažniausiai susidaro tokia nelygybių grandinė:

Paskolos kaina< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Taigi skolos finansavimo dalies padidinimas protingose ribose gali lemti bendros pritraukiamo kapitalo kainos mažėjimą.

Reikėtų nepamiršti, kad WACC reikšmė apibūdina vidutinę lėšų, kurių įmonė dar neturi, bet papildomai pritraukiama būsimiems projektams finansuoti, kainą. Paprastai galioja tokia taisyklė: kapitalo kaina didėja, kai didėja jo poreikis. Taip yra dėl to, kad didinant skolintų lėšų apimtį, didėja su šia įmone susijusi finansinė rizika, o bankai suteiks naują paskolų dalį už didesnes palūkanas. Ta pati aplinkybė grindžiama naujos emisijos akcijų ir obligacijų reikalaujamos grąžos padidėjimu. Be to, šių finansinių priemonių paklausa yra ribota, norint platinti naujus vertybinius popierius, reikia didinti siūlomą pajamingumą.

Dėl to atsiranda koncepcija ribiniai kapitalo kaštai , atspindintis tai, kad pasiekus tam tikrą ribą, kitas pritrauktas piniginis vienetas įmonei kainuos brangiau.

WACC vertė yra minimali priimtina investicinių projektų grąžos norma , į kurią įmonė ketina investuoti pritrauktą kapitalą ir dažnai naudojama kaip diskonto norma skaičiuojant investicijų efektyvumo rodiklius.

Skolinto kapitalo vertinimo ypatumas yra tas, kad emitenta įmonė turi teisę tam tikrose ribose palūkanų mokėjimų sumą įtraukti į išlaidas, mažinančias pelno mokesčio bazę. Dėl to atsirandantis „mokesčių skydo“ efektas sumažina emitento kapitalo sąnaudas.

Remiantis Rusijos Federacijos mokesčių kodekso 265, 269 straipsniais, ne veiklos sąnaudos, mažinančios mokesčių bazę, apima palūkanas už bet kokios rūšies skolinius įsipareigojimus, neatsižvelgiant į suteikto kredito ar paskolos pobūdį. Šiuo atveju sukauptos palūkanos pripažįstamos sąnaudomis, jei jų suma nenukrypsta daugiau kaip 20% nuo vidutinio palūkanų, skaičiuojamų už skolinius įsipareigojimus, išleistus tuo pačiu ataskaitiniu laikotarpiu panašiomis sąlygomis, lygio.

Nesant panašių skolinių įsipareigojimų, taip pat mokesčių mokėtojo pasirinkimu, maksimali išlaidomis pripažintų palūkanų suma yra lygi Rusijos Federacijos centrinio banko refinansavimo normai, padidintai 1,1 karto už skolinį įsipareigojimą. išduodama rubliais, o skoliniams įsipareigojimams užsienio valiuta lygi 15 proc.

skyrius 72

turgus maitinamas ir procentas

Kiti teoretikai. Verslas tai žino ir iš savo patirties, grynai empiriškai: kuo didesnė kapitalo atsarga šalyje, tuo mažesnė (jei visi kiti dalykai vienodi) jo grąža arba pelningumas. Štai kodėl kapitalo turtingose pramoninėse šalyse kapitalo grąžos lygis gali būti mažesnis nei mažiau išsivysčiusiose, mažiau kapitalo turtingose šalyse.

Be pajamų iš kapitalo mažėjimo tendencijos, svarbu pabrėžti, kad kapitalui migruojant tarp skirtingų pramonės šakų tobulos konkurencijos sąlygomis, šis lygis yra linkęs išsilyginti. Iš tiesų, jei nėra kliūčių patekti į pramonę ar pasitraukti iš jos, labai didelė kapitalo grąža, pavyzdžiui, maisto pramonėje, pritrauks verslininkus. Didėjant kapitalo investicijoms į šią pramonės šaką, pradės mažėti jų pelningumo lygis, o tose pramonės šakose, kurias paliko kapitalas, pradės didėti investicijų pelningumas. Taigi, tobulos konkurencijos sąlygomis laisvas kapitalo srautas lems įvairių kapitalo investicinių projektų alternatyvios vertės išlyginimą.

Kiek kapitalo paslaugų įmonė pirks? Norint atsakyti į šį klausimą (žr. 12.1 pav.), reikia palyginti ribinį kapitalo produktą pinigine išraiška. (MRP K) su vyraujančia kapitalo paslaugų rinkos kaina, t.y. nuomos vertinimu (R). Optimalus kapitalo paslaugų kiekis bus perkamas, kai MRP K bus lygus nuomos vertinimui (pvz., nuomos vertinimui R0 adresu K 0, Kur K 0 - kapitalo paslaugų skaičius).

Dabar pereikime prie kapitalo paslaugų pasiūlos, kaip gamybos veiksnio, analizės. Paprastai kapitalo paslaugas viena kitai teikia įmonės, nuomojančios joms priklausančią įrangą. Tačiau nepamirškime, kad nemažą dalį kapitalo paslaugų firmos perka naudodamos savo techniką (firmos tarytum nuomojasi turimą įrangą iš savęs). Kapitalo paslaugų pasiūla gali būti svarstoma trumpuoju ir ilguoju laikotarpiu. Pirmuoju atveju jis yra visiškai neelastingas, nes per trumpą laiką neįmanoma padidinti mašinų, mašinų, įrangos ir kt. naudojamas pastoviu intensyvumo lygiu. Tačiau ilgalaikėje perspektyvoje kapitalo paslaugų pasiūla tampa elastinga, nes kinta pati šalies kapitalo (mašinų, mašinų, įrenginių) vertė, galinti suteikti daugiau kapitalo paslaugų.

Grafiškai kapitalo paslaugų pasiūlą ilgalaikėje perspektyvoje galima pavaizduoti kaip kreivę su teigiamu nuolydžiu (12.2 pav.).

Kodėl kapitalo paslaugų pasiūlos kreivė S K turi teigiamą nuolydį? Kadangi kapitalo paslaugas siūlantys subjektai atsisako alternatyvaus jo naudojimo. Tarkime, įmonė įsigijo dviratį treniruoklį ir išnuomoja jį komerciniam sporto klubui. Tokios operacijos tikslas – gauti nuomos mokestį arba nuomos vertinimą už tokios pagrindinės prekės, kaip dviratis treniruoklis, paslaugas. Kuo didesnis nuomos vertinimas susiklostė nuomos rinkoje tam tikrai kapitalo prekei, tuo daugiau kapitalo paslaugų galima teikti. Kiek kapitalo paslaugų suteiks mūsų kapitalo savininkas? Norėdami tai padaryti, turite palyginti vadinamąjį minimalus priimtinas nuomos vertinimas(R min) ir ribinius alternatyvius kaštus (MOS- ribiniai alternatyvieji kaštai), susiję su šio turto nuosavybe (pvz., R min = MOS siūlant kapitalo paslaugas K 0).

Nepamirškime, kad įmonė, išnuomodama kapitalinę prekę, patiria alternatyviųjų išlaidų. Galų gale, norint įsigyti šią prekę, reikėjo išleisti tam tikras lėšas, savo ar skolintas. Jei savo, tai įmonė tam tikram laikui atsisakė kitų, alternatyvių šių lėšų panaudojimo būdų (būtų galima nusipirkti žemės sklypą ir gauti nuomą; dėti pinigus į terminuotąjį indėlį su palūkanomis ir pan.). Taigi matome, kad kapitalo paslaugų rinka yra neatsiejamai susijusi su skolų rinka.

Kitaip tariant, kuo daugiau pinigų įmonė investuoja į kapitalo prekę, tuo didesnės ribinės alternatyvios išlaidos.

Grįžtant prie minimalaus priimtino nuomos vertinimo, galima teigti, kad to turėtų pakakti toms išlaidoms padengti

12 skyrius

Kapitalo rinka ir palūkanos

išlaidos, kurios atsirado lizinguojant ilgalaikę prekę (per metus): metinis lizinguojamos prekės nusidėvėjimas, mokėjimas už pasiskolintas lėšas, jei buvo paimta paskola gamybos priemonei įsigyti, draudimas ir kt.

Galiausiai reikia sujungti du grafikus, tai yra kapitalo paslaugų paklausą ir kapitalo paslaugų pasiūlą (12.3 pav.).

Kaip matyti iš grafiko, nuomos vertinimo metu kapitalo paslaugų paklausa yra subalansuota su kapitalo paslaugų pasiūla R E . Bet kokie kreivių poslinkiai S^ ir D K veikiami technologijų, vartotojų skonių ir pageidavimų pokyčių ir pan., jie pakeis pusiausvyros nuomos vertinimo lygį kapitalo paslaugų rinkoje (žr. toliau § 4).

Namų ūkiai tiekia kapitalo išteklius (taip pat ir skolintų lėšų pavidalu). Kapitalo paklausa kyla iš verslo.

5.2 pav. Kapitalo paklausa

Vertikali linija rodo ribinį kapitalo produktą ir jo kainą, o horizontali – kapitalo paklausos apimtį. Kapitalo paklausos kreivė rodo, kad didėjant kapitalui ribinis produktas arba ribinė kapitalo grąža (MRP K) mažėja. Taip pasireiškia mažėjančios grąžos dėsnis. Kapitalo ribinis produktas (MP K), kaip ir kitų gamybos veiksnių ribinis produktas, yra produkcijos padidėjimas, tenkantis tam tikro veiksnio padidėjimo vienetui. Kapitalo ribinis produktas pinigine išraiška (MPR K) – tai papildomos iš šio vieneto gautos papildomo produkto pardavimo pajamos.

5.3 pav. Kapitalo pasiūla

Vertikalioji ašis reiškia kapitalo kainą (R) ir ribinius alternatyvius kaštus (MOC), o horizontalioji – kapitalo pasiūlą (S K). Kreivės nuolydis yra teigiamas, nes didėjant tiekiamo kapitalo kiekiui, didėja alternatyvieji kaštai. Kapitalo pasiūlos subjektai atsisako kitų alternatyvių galimybių panaudoti šias lėšas. Taip pasireiškia alternatyviųjų kaštų didinimo dėsnis. Kuo daugiau kapitalo tiekiama, tuo didesnės ribinės alternatyvios išlaidos.

Sujungkime abu grafikus.

5.4 pav. Pusiausvyra kapitalo rinkoje

Pusiausvyra kapitalo rinkoje susidaro tada, kai jos pasiūlos ir paklausos apimtys yra vienodos. Susidaro pusiausvyrinė kapitalo kaina (R E, taškas E). Kapitalo kaina yra palūkanos. Kapitalo pusiausvyros kaina (pusiausvyros palūkanos) yra taškas, kuriame:

· Ribinė kapitalo grąža ir ribiniai alternatyvieji kaštai

MPR K = MOC (5,7)

· Kapitalo paklausa ir jo pasiūla

Pasiūlymo dalykui palūkanos veikia kaip pajamos. Kapitalo paklausos subjektui palūkanos veikia kaip išlaidos. Vadinasi, palūkanas galima laikyti ir faktorinių pajamų, ir išlaidų elementu.

Susidomėjimo kilmė dažniausiai paaiškinama remiantis vadinamąja laiko pirmenybe. Laiko pirmenybė yra rinkos ekonomikos subjektų, kurie teikia pirmenybę šiandieninėms gėrybėms ir vertina jas aukščiau už būsimas prekes, elgesio ypatybė. Vadinasi, norint paskatinti kapitalo savininką atsisakyti dabartinio disponavimo kapitalu, būtina jam už šį atsisakymą atlyginti (abstinencijos teorija, kuri palūkanas laiko mokesčiu už laukimą arba mokesčiu už susilaikymą). Kita vertus, ūkio subjektas, gavęs galimybę pasinaudoti skolintomis lėšomis dabar, o ne laukti, kol galės jas sukaupti pats, turi už šią galimybę susimokėti.

Kapitalo ištekliai susidaro iš tos namų ūkio pajamų dalies, kuri neišleidžiama vartojimui, tai yra sutaupoma. Tačiau namų ūkiai nepasiūlo visos santaupų ir ne visos pajamų skolintų lėšų pavidalu.

Namų ūkiai renkasi:

tarp esamo ir būsimo vartojimo;

· tarp santaupų ir investicijų (tarp kaupimo ir investicijų).

Tuo pačiu metu ekonomikos subjektas (ir racionalus vartotojas, ir racionalus gamintojas) siekia maksimaliai padidinti dabartinio ir būsimo vartojimo naudą. Vartotojas racionaliai paskirsto savo lėšas ir pajamas taip, kad maksimaliai padidintų visą jo gyvenimą gautą naudingumą.

Taupymo sprendimai priimami atsižvelgiant į namų ūkio gyvenimo ciklo aplinkybes:

· tam tikro laikotarpio pajamų lygis;

· numatomų būsimų pajamų lygis;

· santaupos tam tikro laikotarpio pradžioje.

Todėl vartojimo problemą galima vertinti kaip tarplaikinio pasirinkimo problemą. Bet kuriuo momentu individas nustato savo vartojimo programos naudingumą pagal visą numatomą būsimą gyvenimą. Taigi naudingumo vertė priklauso nuo suvartotų prekių kiekių kiekvienu jo gyvavimo ciklo laikotarpiu.

Panagrinėkime, kaip nustatoma kapitalo vertė (pusiausvyros kaina).

Kapitalo vertė dabar priklauso nuo to, ką kapitalas gali pagaminti ateityje. Norėdamas gauti pajamų, kapitalo savininkas turi atsisakyti dabartinio vartojimo, tikėdamasis didesnio atlygio ateityje (būsimos pajamos skatina šiandienos atsargas).

Dabartinis būsimas vartojimas gali būti vertinamas kaip dvi vartojimo prekės. Tai leidžia sukonstruoti abejingumo kreives (laiko pirmenybės kreives), kurios parodo individo vartojimo sprendimų rinkinį dabartyje ar ateityje.

5.5 pav. Laiko pasirinkimo kreivės

Toje vietoje, kur laiko pirmenybės kreivės liečia dabartinę vartojimo liniją (horizontalią ašį), santaupos yra lygios nuliui (visos pajamos išleidžiamos vartojimui šiuo metu). 2 taškas ant pirmosios abejingumo kreivės apibūdina vartotojo elgesį, kai jis nusprendžia sutaupyti dalį savo pinigų. 1 punktas iliustruoja situaciją, kai vartotojas sutaupo dar daugiau. Tačiau sprendimas sutaupyti didesnę sumą reiškia didesnes aukas atsisakant esamo vartojimo.

Atsisakoma dabartinio vartojimo, tikintis ateityje gauti didesnę sumą. Kuo daugiau vartotojas duoda, tuo daugiau jis tikisi gauti ateityje.

Vartotojo galimybes sutaupyti lemia jo tarplaikinio biudžeto apribojimo lygis.

Tarplaikinis biudžeto apribojimas yra skirtumas tarp vartotojo pajamų ir jo dabartinio vartojimo.

Tarplaikinis biudžeto apribojimas rodo galimybę dabartinį vartojimą priskirti ateičiai. Tarplaikinio biudžeto apribojimo linijos nuolydis apibūdinamas palūkanų normos dydžiu. Kuo didesnė palūkanų norma, tuo didesnis biudžeto apribojimo linijos nuolydis ir tuo didesnis santaupų lygis, kurį gali sau leisti konkretus vartotojas.

5.6 pav. Tarplaikinė pusiausvyra

Ištisinė tiesi linija grafike yra nurodytas tarplaikinio biudžeto apribojimo lygis. 1 taškas yra laiko pirmenybės kreivės ir tarplaikinio biudžeto apribojimo linijos liesties taškas. Tai yra tarplaikinės pusiausvyros taškas. Jei palūkanų norma didėja, tada biudžeto apribojimo eilutė keičia savo nuolydį – ir vartotojas gali nuspręsti sutaupyti daugiau, nes gaus didesnį atlygį.

Pusiausvyros vartojimo programa maksimaliai padidina naudingumą, atsižvelgiant į biudžeto apribojimus. Priklausomai nuo to, ar dabartinis suvartojimas yra didesnis ar mažesnis už einamąsias pajamas, lemia, ar vartotojas bus skolininkas, ar skolintojas:

1. Dabartinis vartojimas yra mažesnis nei dabartinės pajamos, o būsimas vartojimas yra didesnis nei dabartinės pajamos – vartotojas yra kreditorius.

2. Dabartinis vartojimas yra didesnis nei dabartinės pajamos, o ateities vartojimas yra mažesnis nei dabartinės pajamos – vartotojas yra skolininkas.

Taigi vartojimą laikui bėgant galima išlyginti skolinantis mažų pajamų laikotarpiu, o taupant didelių pajamų laikotarpiu. Asmens vartojimas nėra griežtai susietas su jo dabartinėmis pajamomis. Biudžeto apribojimo eilutė virsta tarplaikine biudžeto apribojimo kreive.

Paskolos palūkanų norma. Palūkanų dydį, viena vertus, lemia ribinis kapitalo produktyvumas (mažėjantis), kita vertus, prarastų galimybių ribinis kaštas (didėjantis). Palūkanų norma (norma) apskaičiuojama kaip paskolos kapitalo pajamų ir paskolinto kapitalo dydžio santykis.

Palūkanų norma priklauso nuo šių veiksnių:

1. Kapitalo rinkos pusiausvyros modelio veiksnys yra kapitalo paklausos ir pasiūlos santykis.

2. Veiksniai, nepriklausantys modeliui:

a) rizikos laipsnis – kaip taisyklė, ryšys yra tiesioginis;

b) skubumas – kaip taisyklė, santykiai yra tiesioginiai;

c) paskolos dydis – kaip taisyklė, santykis atvirkštinis;

d) apmokestinimo lygis;

e) paskolų rinkos monopolizavimo laipsnis – su skolintojų monopolija santykiai yra tiesioginiai, su paskolos gavėjo monopolija – atvirkštinis.

Yra nominalios ir realios palūkanų normos. Nominali norma yra dabartinė palūkanų norma, neatsižvelgiant į infliaciją. Reali norma yra nominalioji norma, atėmus infliacijos lygį.

Investavimas – tai kapitalo kūrimo arba didinimo procesas (investavimas siekiant padidinti pajamas). Skiriamos bendrosios investicijos (bendras kapitalo padidėjimas įmonėje arba visoje ekonomikoje) ir grynosios investicijos (bendroji investicija atėmus lėšas, skirtas kapitalo nuvertėjimui kompensuoti, tai yra, bendrosios investicijos atėmus nusidėvėjimą).

Investavimas ir pajamų iš investicijų gavimas yra atskirti laike. Todėl norint teisingai įvertinti investavimo pagrįstumą, būtina palyginti esamus ir būsimus pinigų srautus. Diskontavimas naudojamas sąnaudų ir naudos tarplaikiniams palyginimams atlikti.

Nuolaida- ateities laikotarpių ekonominių rodiklių perkėlimas į šiandieninį laikotarpį. Diskonto koeficientas 1/(1+i) t, kur i yra diskonto norma, kuri yra mažiausiai rizikingos alternatyvios kapitalo investicijos grąžos norma, t yra kalendorinio laikotarpio (investavimo metų, jei mes investicijų nuolaida arba pajamų metai, jei diskontuojame pajamas). Ilgi laikotarpiai laikomi amžinais, ir šiuo atveju diskonto koeficientas yra 1/(1+i).

Dabartinė diskontuota vertė(PDV) yra būsimų pajamų dabartinė vertė.

PDV=1/(1+i) t *K (5,9)

Jeigu palūkanų normą laikysime diskonto norma, tai teisingas toks teiginys: kuo mažesnė palūkanų norma ir kuo trumpesnis laikotarpis, tuo didesnė būsimų pajamų diskontuota vertė.

Investuoti patartina tik tada, kai laukiama grąža yra didesnė už su investicijomis susijusias išlaidas. Investicijų grynoji dabartinė vertė(NPV) apskaičiuojamas taip:

(5.10)

(5.10)

CF – pajamos per t metus

IC – investuotas kapitalas

t - metų skaičius, metų eilės numeris

i - diskonto norma

Projektas yra įgyvendinamas, kai NPV>0.

Vidinė investicijų grąžos norma yra didžiausia kapitalo kaina, kurią įmonė galėtų sumokėti, kad investicinis projektas būtų veiksmingas. Trumpuoju laikotarpiu jis turėtų būti lygus palūkanoms.

Ribinė grynoji investicijų grąža yra lygi ribinei vidinei investicijų grąžai atėmus palūkanų normą. Todėl pelną maksimaliai siekiančiai įmonei jis turi būti lygus nuliui.

Žemės nuoma

Žemės nuoma yra ypatingas ekonominės nuomos atvejis. Ekonominė nuoma yra mokėjimas už išteklius, kurių pasiūla yra griežtai ribota. Terminas nuoma kilęs iš prancūzų kalbos. rente, transformacijos lat. reddita – atiduota. Tai nustato faktą, kad dalis pajamų ar, pavyzdžiui, žemės ūkyje, pagamintos produkcijos, atiduodama žemės savininkui.

Nuomos tipai:

1. Absoliutus

2. Giminaitis

a) pirmasis tipas

b) antrojo tipo

3. Monopolinė nuoma

Visi žemės savininkai gauna absoliučią nuomos mokestį.

Jo analizei pateikiamos šios prielaidos:

1. Absoliutus prekinis gamybos pobūdis. Gamybos savo poreikiams tenkinti nėra, visa produkcija gaminama pardavimui.

2. Žemė kaip ūkinis objektas yra atskirta nuo žemės kaip nuosavybės teisės objekto. Žemės ūkio sektoriuje yra žemės savininkų, kurie neužsiima gamyba, ir verslininkų, kurie užsiima gamyba, bet neturi žemės.

3. Žemės rinka yra tobulos konkurencijos rinka.

4. Iš 3 dalies matyti, kad visi žemės sklypai yra vienodos kokybės.

5. Visa žemė naudojama pagrindiniam maistui gaminti.

5.7 pav. Žemės nuoma

Horizontalioje ašyje rodomas žemės kiekis, o vertikalioje – nuoma. Turime omenyje pinigų sumą, kurią nuomininkai kas mėnesį moka už kiekvieną žemės vienetą (1 arą) žemės savininkui.

Pasiūlos kreivė eina statmenai horizontaliai ašiai: žemės kiekis nereaguoja į vertės rodiklį. Žemės yra tiek, kiek yra. Žemės pasiūla visiškai neelastinga.

Paklausos kreivė turi neigiamą nuolydį dėl mažėjančios grąžos dėsnio. Šis dėsnis yra specialus mažėjančios gamybos veiksnių grąžos (mažėjančios ribinės grąžos arba mažėjančio ribinio našumo) dėsnio atvejis.

Paklausos kreivės D 0 sankirta su pasiūlos kreive S parodo pusiausvyros situaciją žemės rinkoje.

R 0 – mėnesio nuomos už arą lygis.

Stačiakampio plotas 0Q*E 0 R 0 - tai bendra nuomos kaina už visą naudojamą žemę.

Padidėjus žemės produkto paklausai, nuomos mokestis už akrą padidės nuo R 0 iki R 1. Tai padidins bendrą nuomos mokestį iki stačiakampio 0Q*E 1 R1 ploto. Sumažėjus žemės produkto paklausai, nuomos mokestis už akrą sumažės nuo R 0 iki R 2 ir bendras nuomos mokestis sumažės iki 0Q*E 2 R 2 ploto.

Jei žemės nuomos vertė būtų didesnė už pusiausvyros lygį, ne visi savininkai rastų norinčių išsinuomoti savo žemę. Dėl to sumažėtų nuomos kaina, o savininkai pradėtų konkuruoti dėl nuomininkų. Tai sumažintų nuomos vertę iki pusiausvyros vertės.

Jei žemės nuomos mokesčio vertė būtų mažesnė už pusiausvyros vertę, nuomininkai negautų jiems reikalingo ploto. Vadinasi, konkurencija, sustiprėjusi dėl ribotos žemės pasiūlos, padidintų žemės nuomos kainą.

Taigi aiškiai matoma absoliučios nuomos mokesčio priklausomybė nuo žemės paklausos pokyčių, kurie išvedami iš žemės produkto paklausos.

Vadinasi, neelastingos žemės pasiūlos sąlygomis absoliuti nuoma visiškai priklauso nuo paklausos pokyčių.

Tai, kad žemės savininkas reikalauja sumokėti už naudojimąsi juo, yra prieigos prie žemės apribojimas. Šie pinigai mokami iš verslininko gaunamų pajamų, todėl sumažėja jo pelnas, todėl sumažėja galimybė pelną kapitalizuoti. Vadinasi, žemės nuosavybės buvimas mažina žemėtvarkos efektyvumą.

Diferencinė nuoma pagal vaisingumą ir padėtį. Žemės sklypai skiriasi derlingumo lygiu ir vieta.

Diferencinės nuomos svarstymą pradėkime nuo įvairaus derlingumo žemės sklypų nuomos. Yra trys žemės tipai: geriausia, vidutinė ir blogiausia. Vienodai investavus kapitalą ir darbo jėgas vienodo dydžio žemės sklypuose, dėl šių sklypų derlingumo skirtumų galima gauti skirtingus rezultatus. Didesnis vaisingumas lemia didesnį produktyvumą, gaunami didesni rezultatai (derlius) už tą pačią kainą.

Blogiausio sklypo savininkas skirtumų negauna, vidutinio ir geriausio sklypo savininkai sieks juos gauti.

5.8 pav. Diferencinės nuomos kilmė

Reikia pažymėti, kad žemės derlingumas nėra pastovi vertė. Jis gali būti padidintas arba sumažintas dėl valdymo. Natūralų vaisingumą galima papildyti dirbtiniu vaisingumu.

Papildomos investicijos į žemę gali padidinti derlių, tai yra, padidinti papildomą grąžą. Tačiau tokiu atveju iš naujo pasirašius sutartį nuomos mokestis padidės.

Diferencinė antrojo tipo nuoma. Antroji diferencinės nuomos forma siejama su skirtingu nuoseklaus darbo ir kapitalo (gamybos priemonių) panaudojimo toje pačioje srityje efektyvumu. Tas pats žemės sklypas gali būti nuoseklių kapitalo investicijų objektu. Pirmoji investicija gali nulemti didžiausią darbo našumą, antroji – kiek mažesnį, trečioji – dar mažesnį. Difrentos susidarymo mechanizmas panašus į pirmojo tipo difentų susidarymo mechanizmą. Šis diferencijuotas nuomos mokestis, kaip ir ankstesnis, panaikinamas žemės savininko naudai.

Žemės kaina nustatoma kapitalizuojant žemės nuomos mokestį. Jeigu žemės pirkėjo tikslas yra gauti pajamų iš jos naudojimo išsinuomojus žemę, tai žemės kainos nustatymas prilygsta jos savininko alternatyviųjų žemės kaštų nustatymui. Žemės pirkimui išleistą sumą būtų galima investuoti kitais būdais pajamoms gauti. Pavyzdžiui, nusiųskite jį į banko indėlį ir gaukite pajamų palūkanų forma. Bendra šių pajamų suma turi būti lygi nuomos mokesčiui, gautam iš žemės. Todėl žemės kaina yra numatomos žemės nuomos kainos diskontuota vertė.

Žemės kaina gali būti laikoma amžina kapitalo investicija. Todėl standartinė diskontavimo formulė, kaip t linkusi į begalybę, virsta formule:

P l – žemės kaina;

R – metinė nuoma

r – paskolos palūkanų norma

Žemės kainą įtakojantys veiksniai:

I. Pakėlimas:

1. Gera vieta:

a) aprūpinimas vandeniu;

b) prekybos rinkos artumas;

c) patogus reljefas;

d) infrastruktūros suteikimas;

2. Gera dirvožemio kokybė.

3. Nėra rizikos apriboti ūkinę veiklą aplinkos apsaugos reikalavimais, žemės paėmimu visuomenės poreikiams ir pan.

4. Palankios perspektyvos naudotis svetaine ateityje.

II. Atnaujinta:

1. Vieta saugomoje teritorijoje.

2. Nepatogus reljefas (nelygus reljefas, vieta ant šlaito, didelis aukštis ir pan.).

3. Blogai įdirbta dirva, mažas derlingumas.

4. Prasta infrastruktūra.

Nuoma. Nuoma yra tik dalis nuomos. Į nuomą įeina šie elementai:

2. Pastatų nusidėvėjimas.

3. Palūkanos už investuotą kapitalą (tuose pačiuose pastatuose).

4. Kiti mokėjimai pagal sutartį.

Investicijos į žemės gerinimą, sąnaudos pastatų, statinių joje statybai, infrastruktūra lemia tai, kad vis didesnę nuomos dalį sudaro nusidėvėjimas ir investuoto kapitalo palūkanos.

Nuomininkas taip pat gali investuoti ir investuoti į žemės gerinimą. Vadinasi, tarp jo ir savininko kyla nesutarimų dėl nuomos termino. Nuomininkas stengiasi daryti investicijas, kurios turės laiko atsipirkti iki nuomos mokesčio pakėlimo pagal naująją sutartį. Savininkas siekia sutrumpinti sutarties terminą, kad atnaujinant sutartį būtų galima atsižvelgti į visus žemės pagerinimus naujuoju nuomos tarifu.

Verslumas

Verslumas – tai savarankiška veikla, vykdoma savo rizika ir rizika bei prisiimant asmeninę turtinę atsakomybę, siekiant pelno. Verslumo objektas – efektyviausio gamybos veiksnių derinio įgyvendinimas, siekiant maksimaliai padidinti pajamas.

Verslumas vykdomas privačios ir valstybinės nuosavybės (privataus ir valstybinio verslo) pagrindu. Būtina verslo vykdymo sąlyga – laisvė pasirinkti ūkinius veiksmus.

Šio gamybos veiksnio tyrinėtojai vieningai pažymi, kad verslininkas yra naujo tipo verslo vadovas, kuriam būdingas atsargumas, apdairumas, siekimas geriausio, pasižymintis tokiomis savybėmis kaip savarankiškumas, verslumas, taupumas, optimizmas. Verslas reikalauja tam tikro charakterio ir kvalifikacijos.

Pagrindinės verslininko savybės:

· savarankiškumas;

· atsakomybė;

· iniciatyvumas;