Ribinė kapitalo grąža. Ribinė investicijų grąža

Koeficientas lygus grynojo pelno iš pardavimo ir vidutinių metinių nuosavo kapitalo sąnaudų santykiui. Duomenys skaičiavimui – balansas.

Jis skaičiuojamas FinEkAnalysis programoje Pelningumo analizės bloke kaip nuosavybės grąža.

Nuosavo kapitalo grąža – ką ji rodo

Rodo pelno sumą, kurią įmonė gaus už akcinio kapitalo vertės vienetą.

Nuosavybės grąža – formulė

Bendra koeficiento apskaičiavimo formulė:

Skaičiavimo formulė pagal senus balanso duomenis:

Nuosavo kapitalo grąža – vertė

(K dsk) iš esmės yra pagrindinis rodiklis strateginiams investuotojams (rusiška prasme - investuotojams į lėšas ilgesniam nei metų laikotarpiui). Rodiklis lemia įmonės savininkų investuoto kapitalo panaudojimo efektyvumą. Savininkai gauna investicijų grąžą įnašų į įstatinį kapitalą forma. Jie aukoja tas lėšas, kurios sudaro organizacijos nuosavą kapitalą, ir mainais gauna teises į atitinkamą pelno dalį.

Savininkų požiūriu pelningumą patikimiausiai atspindi nuosavybės grąža. Rodiklis yra svarbus įmonės akcininkams, nes jis apibūdina pelną, kurį savininkas gaus iš rublio investicijų į įmonę.

Šio koeficiento naudojimas turi apribojimų. Pajamos gaunamos ne iš turto, o iš pardavimų. Remiantis K DSC, neįmanoma įvertinti įmonės veiklos efektyvumo. Be to, dauguma įmonių naudoja didelę skolinio kapitalo dalį. Kaip apskaitos metrika, nuosavybės grąža suteikia įžvalgų apie pajamas, kurias bendrovė uždirba akcininkams.

Akcinio kapitalo grąža lyginama su galimomis alternatyviomis investicijomis į kitų įmonių akcijas, obligacijas, bankų indėlius ir kt.

Minimalus (normatyvus) verslininkiško verslo pelningumo lygis yra banko indėlių palūkanų lygis. Minimali standartinė nuosavybės grąžos rodiklio (K dsk) vertė nustatoma pagal šią formulę:

K rna = CD*(1-Snp)

- K rnk – standartinė nuosavo kapitalo grąžos vertė, santykiniai vienetai;

- SD – vidutinė ataskaitinio laikotarpio banko indėlių norma;

- STP – pajamų mokesčio tarifas.

Jei analizuojamo laikotarpio Kdsk rodiklis pasirodė mažesnis už minimalų Krnk ar net neigiamas, tai savininkams neapsimoka investuoti į įmonę. Investuotojas turėtų apsvarstyti galimybę investuoti į kitas įmones.

Norint priimti galutinį sprendimą dėl pasitraukimo iš įmonės kapitalo, geriau išanalizuoti pastarųjų metų K DSC ir palyginti jį su minimaliu šio laikotarpio pelningumo lygiu.

Nuosavo kapitalo grąža – diagrama

Ar puslapis buvo naudingas?

Sinonimai

Daugiau informacijos apie nuosavybės grąžą

- Priemokos už specifinę įmonės riziką įvertinimas nustatant reikalingą nuosavybės grąžą

TCOE bendra nuosavybės kaina – vertinamo turto grąža arba nuosavo kapitalo kainos norma Rf – nerizikingo turto grąža RPm – priemoka už rinkos riziką RP – - Į dalyką orientuotas požiūris į reikiamos nuosavybės grąžos įvertinimą

Reikalinga akcinio kapitalo grąža šiandien yra svarbiausias parametras priimant investicinius sprendimus - Akcijų ir komercinių organizacijų vertės vertinimas remiantis nauju finansinės atskaitomybės modeliu

E reikalaujama nuosavo kapitalo grąža SK 0stP išplėstinė likutinio pelno vertė laikotarpiu po prognozavimo Likučio pelno suma - Įmonei būdingų rizikų veiksniai vertinant šių rizikų premiją besiformuojančiose kapitalo rinkose

Ateityje tai leis adekvačiau įvertinti reikalingą įmonės nuosavo kapitalo grąžą, nesisteminę riziką, atsižvelgiant į visas jos rizikas Išvados Veiklos ir finansinės -

Akcinio kapitalo grąža Akcinio kapitalo grąža yra koeficientas, lygus grynojo pelno iš pardavimo ir vidutinių metinių išlaidų santykiui - Kapitalo vertinimo modelių analizė

Beveik 80% įmonių visame pasaulyje naudoja šį modelį, kad įvertintų tikėtiną nuosavo kapitalo grąžą. Nors CAPM yra pagrįstas gana griežtomis prielaidomis, kurios mažai tikėtinos - Įmonės nuosavo kapitalo vertės įvertinimas atsižvelgiant į investicinio projekto finansinę riziką

Jei pagrindinis ir alternatyvus projektai turi maždaug vienodą finansinės rizikos lygį, tai pagrindinio projekto nuosavo kapitalo kaina gali būti laikoma lygi nuosavo kapitalo grąžai įgyvendinant alternatyvųjį projektą, kur FRLb yra pagrindinio projekto finansinės rizikos lygis. - Kiek vertas įmonės nuosavas kapitalas?

SDR – rinkos grąža akciniam kapitalui % per metus β – beta koeficientas, apibūdinantis investicijų į įmonę riziką - Įmonės vertės įvertinimo susijungimų ir susijungimų sandoriuose metodai UAB KONcernas KALINA perėmimo pavyzdžiu

CAPM re rf β ERP 1 kur re yra tikėtina nuosavybės grąža rf yra nerizikinga grąžos norma β yra sisteminės rizikos ERP premijos matas - Kapitalo turto vertinimo modelis kaip diskonto normų įvertinimo įrankis

Išsprendę 3 lygtį ke, gauname nuosavybės grąžą, iš kurios reikės atimti nerizikingą normą. - Pelno ataskaitos analizė – 2 dalis

Pelnas atskaičius palūkanas 200 130 80 Nuosavo kapitalo grąža 10% 13% 8% Nuosavo kapitalo grąža bus skaičiuojama kaip pelno atskaičius palūkanas santykis - Nuosavo kapitalo grąža

Sinonimai nuosavo kapitalo grąža nuosavo kapitalo grąža skaičiuojama FinEkAnalysis programoje Pelningumo analizės bloke kaip Akcinio kapitalo grąža -

- Du interesų kontūrai įmonės finansinės sveikatos politikoje

Reikalinga nuosavo kapitalo grąža Panaudoto akcinio kapitalo dydis Įmonė apibūdinama kaip efektyvi veikla - Pagrindinių verslo veiklos finansinių rodiklių skaičiavimas

WACC Norėdami sužinoti akcinio kapitalo kainą, apskaičiuojame akcinio kapitalo grąžos normą, naudodami CAPM 4 kapitalo turto vertinimo modelį. - Įmonės nuosavo ir skolinto kapitalo panaudojimo efektyvumo vertinimas

Pagal nuosavybės grąžos analizės metodiką naudojant finansinio sverto efektą pelningumas gali būti pateikiamas tokia forma - Rizikos premija panaikina nusidėvėjimą ir padaugina kainas

Rusijoje ir užsienyje verslo įstatinio kapitalo turto vertės vertinimo metodai, pagrįsti pajamų metodu, reiškia kapitalizavimo normos naudojimą kaupiamuoju statybos metodu. -

Dj j-ojo skolinto investicinio kapitalo šaltinio vertė r 1, 2, 3, n nuosavo kapitalo investicinio kapitalo šaltinių skaičius j 1, 2, 3, m - skolinto investicinio kapitalo šaltinių skaičius rd - minimali skolinto investicijų grąžos norma kapitalas – minimali nuosavo kapitalo investicinio kapitalo grąžos norma turi būti išspręsta lygčių sistema D E arba rd re -

Alfa dėl šios priežasties atsidurs sunkioje finansinėje padėtyje, taip pat nulis.Nuosavybės grąža, atsižvelgiant į finansinio sverto įtaką, bus 20% 20% 20% - 12% X - Diskonto normos nustatymo metodai vertinant investicinių projektų efektyvumą

Nuosavybės grąžos norma gali būti apskaičiuojama naudojant ilgalaikio turto kainodaros modelį WACC.

Ūkio subjektams, investuojantiems į nekilnojamąjį turtą, kapitalo kaina pasireiškia jo įsigijimo kaštų forma. Todėl ateityje terminas „kapitalo pritraukimo išlaidos“ dažnai bus vartojamas kalbant apie palūkanų normą.

Norėdami geriau suprasti papildomo turto kūrimo mechanizmą dėl investicijų, apsvarstykite investicijų gamybos funkciją F(K). Tai rodo papildomų būsimų pajamų dydžio priklausomybę nuo investuoto kapitalo apimties K. Ši funkcija didėja, nes didėjant kapitalo investicijų apimčiai, didėja ir būsimų pajamų dydis. Tačiau pagal mažėjančios ribinės grąžos dėsnį su kiekvienu papildomu investuoto kapitalo vienetu pajamų augimas turi sulėtėti. Todėl funkcijos F(K) grafikas turės išgaubtą į kairę – ordinačių ašies kryptimi. Darant prielaidą, kad ši funkcija yra diferencijuojama, galime teigti, kad pirmoji jos išvestinė (greitis) bus teigiama, o antroji išvestinė (pagreitis) – neigiama. Fig. 5, investicijų gamybos funkcijos grafikas pateikiamas kartu su investuoto kapitalo dydžio pokyčių grafiku, atsižvelgiant į sukauptas palūkanas už sutaupytas sumas (segmentas ARBA). Šio grafiko x ašyje pavaizduota investuoto kapitalo apimtis, o y ašyje – investicijų grąža (būsimų pajamų suma), taip pat sukauptos pradinės investicijos sumos dydis, atsižvelgiant į palūkanas. kaupimas pagal kursą r.

5 pav. Investicinės gamybos funkcijos grafikas

Grafiko analizė leidžia suformuluoti pagrindinius investicijų ekonominio efektyvumo vertinimo kriterijus. Akivaizdžiausias yra ekonominio pelno kriterijus – pajamų iš investicijų perteklius virš investuoto kapitalo dydžio, atsižvelgiant į už jį sukauptas palūkanas pagal normą r. Grafiškai ekonominio pelno reikšmė pavaizduota atkarpa, lygiagreti ordinačių ašiai, jungiančia funkcijos kreivę F(X) su ARBA linija. Iš pav. 5 iš to išplaukia, kad investicijos duoda ekonominį pelną tol, kol ARBA linija susikerta su funkcijos F(X) grafiku. Tačiau efektyvios investicijos yra ne tik tos, kurios atneša ekonominį pelną, bet ir užtikrina maksimalią jo vertę. Netoli aukščiau minėto dviejų funkcijų grafikų susikirtimo taško pelno suma įgyja be galo mažas reikšmes ir galiausiai virsta nuliu. Todėl kapitalas neturėtų būti investuojamas į plečiamą turtą tol, kol absoliuti ekonominio pelno suma netaps nuliu. Optimali kapitalo investicijų apimtis pasiekiama daug anksčiau - taške K* x ašyje, kai gamybos funkcijos nuolydis lygus kampui α arba, kitaip tariant, kai funkcijos F(K) grafiko liestinė ) tampa lygiagreti ARBA linijai. Esant tokiai kapitalo investicijų apimčiai, ekonominio pelno suma bus didžiausia.

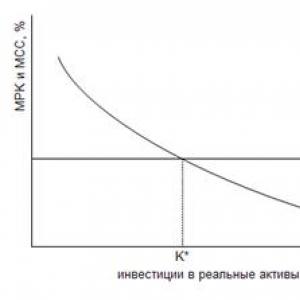

Kampas α nustatomas pagal palūkanų normą r, kuri atspindi kapitalo pritraukimo kaštus. Kadangi ARBA linija yra tiesi atkarpa, kampo α reikšmė visame grafike išlieka nepakitusi – rinkos palūkanų normos lygis r yra pastovi reikšmė. Todėl kiekvienas papildomas pritraukto kapitalo vienetas turi kainą, lygią r. Tai yra, rinkos palūkanų normos lygis atspindi ir vidutines, ir ribines kapitalo pritraukimo išlaidas (MCS = 1 + r). Skirtingai nuo kapitalo kainos, ribinė investicijų grąža (MRT) yra kintamoji reikšmė, nes funkcijos F(X) grafikas yra išgaubta kreivė, kurios kampas į x ašį nuolat kinta. MRC reikšmė nustatoma pagal funkcijos F(K) liestinės kampo ir abscisių ašies liestinę arba pirmąją funkcijos F(K) išvestinę. Atsižvelgdami į naujai įvestas žymes, investicijų ekonominio efektyvumo kriterijų galime suformuluoti taip: optimali kapitalo investicijų apimtis pasiekiama tame taške, kai ribinė investicijų grąža tampa lygi ribiniams kapitalo pritraukimo kaštams.

Ryšys tarp ribinių kapitalo sąnaudų (MCC) ir ribinės investicijų grąžos (MRK) santykinių verčių aiškiau parodytas fig. 6. Grafiko abscisių ašis šiame paveiksle rodo absoliučią investuoto kapitalo sumą, vertikalioje – santykines MCC ir MRK reikšmes. Taškas K* x ašyje, vaizduojantis optimalų kapitalo investicijų dydį, atitinka MCC ir MRK grafikų susikirtimo tašką.

6 pav. Ribinės investicijų grąžos (MRT) ir ribinių kapitalo sąnaudų (MKC) grafikai

54. Investicijų ekonominio efektyvumo kriterijai: grynoji dabartinė vertė ir vidinė grąžos norma

Ekonominėje praktikoje investicijų grąžai matuoti vartojama sąvoka „pelningumas“, matuojamas kaip bendrųjų pajamų iš investicijų ir investuoto kapitalo dydžio santykis. Labiausiai paplitęs grąžos matas yra vidinė grąžos norma (IRR), kuri yra efektyvi palūkanų norma, kurią naudojant diskontuojant būsimų investicijų pajamas, dabartinė būsimų pajamų vertė gali būti lygi iš pradžių investuoto kapitalo sumai. Kapitalo pritraukimo kaštams matuoti praktiškai naudojamas vidutinės svertinės kapitalo kainos (WACC) rodiklis, kuris atspindi vidutinę ūkio subjekto mokamą palūkanų normą visiems kapitalo tiekėjams. Abu šie rodikliai (IRR ir WACC) pagal savo pobūdį yra vidutiniai, o ne ribiniai, todėl negali būti visiškai tapatinami su MRC ir MCC parametrais. Nepaisant to, ekonominio investicijų efektyvumo kriterijus, kurį sudaro IRR ir WACC verčių palyginimas tarpusavyje, buvo plačiai pritaikytas praktikoje. Kapitalo investicija laikoma efektyvia, jei jos vidinė grąžos norma viršija bendrą kapitalo pritraukimo kainą.

Grįžtant prie tarplaikinio išteklių perskirstymo grafikų (1-4 pav.), atminkite, kad bet koks ūkio subjekto turto padidėjimas turėtų pasireikšti biudžeto eilutės BD poslinkiu į dešinę. Šis teiginys taip pat taikomas turto didinimo investicijomis atveju. Grafikas pav. 7 paveiksle parodyta, kaip investuojant kapitalą į ilgalaikio turto plėtrą, biudžeto eilutė perkeliama į dešinę.

7 pav. Bendras investicijų gamybos funkcijos ir tarplaikinio išteklių perskirstymo grafiko vaizdas

Gamybos funkcijos grafikas (AE kreivė) šiame paveiksle yra apverstas grafiko, pateikto Fig., atžvilgiu. 5. Taip yra todėl, kad pav. 7, sutaupytų išteklių (kapitalo) panaudojimas investicijoms atsispindi judėjime x ašimi, o ne iš kairės į dešinę (iš taško O į tašką K*), kaip parodyta Fig. 5, ir atvirkščiai - iš dešinės į kairę (nuo taško Y 1 iki taško L). Tai atspindi einamajam vartojimui skirtų prekių kiekio mažinimo procesą, kai dalis šių prekių panaudojama investicijoms. Dėl to ūkio subjektas 0 laikotarpiu galės suvartoti tik tą dabartinių išteklių dalį, kurią jis turėjo anksčiau po investicijų (X ašyje esantis segmentas OL).

Jei ūkio subjektas tiesiog sutaupytų atitinkamą išteklių kiekį (Y 1 L) suteikdamas kam nors paskolą su r palūkanų norma, tada taškas A pakiltų išilgai biudžeto linijos į G padėtį. judėjimas pagal biudžeto eilutę nekeičia turto dydžio. Tačiau dėl investicijų būsimų pajamų apimtis padidėjo F(X) lygia suma (atitinkamas segmentas grafo y ašyje pažymėtas riestu skliaustu). Investavimo pabaigos momentu (taškas L x ašyje) gamybos funkcijos grafikas atsidūrė taške E, esančiame virš pradinės biudžeto eilutės BD. Todėl dabar ūkio subjektui tapo prieinamas naujas, platesnis vartojimo planas, esantis naujoje, didesnėje biudžeto eilutėje B´D´ (nauja eilutė turėtų būti lygiagreti pradinei ВD eilutei, nes palūkanų norma r liko nepakitusi). ). Šios linijos susikirtimas su x ašimi įvyksta taške B´, kuris, lyginant su tašku B, pasislenka į dešinę nuo pradžios. Šio poslinkio dydis (segmentas BB´) atspindi ūkio subjekto turto padidėjimą kaip investicijų rezultatas. Geometriškai galima nustatyti šio segmento vertę, kuri bus lygi papildomų pajamų iš investicijų diskontuotai vertei atėmus pradinių kapitalo investicijų sumą:

![]() (4)

(4)

Šis rodiklis vadinamas grynąja dabartine investicijos verte (NPV). Jei būsimas pajamas iš investicijų priskirsime FCF, o investuoto kapitalo sumą – Inv 0, tada NPV apskaičiavimo formulė bus tokia:

![]() (5)

(5)

Ūkio subjekto turto apimtis, atsižvelgiant į atliktas investicijas (W´ = О´В´), bus lygi pradinio turto (W = ОВ) ir jo padidėjimo dėl investicijų sumai (segmento ilgis). ВВ´):

W´ = W + ВВ´ (6)

W' = W + NPV (7)

Grįžtant prie grafiko pav. 7, pažymėtina, kad ten pateikta situacija rodo, kad ūkio subjektas nepakankamai efektyviai naudoja turimus išteklius. Didžiausias turto padidėjimas būtų pasiektas, jei įmonė nustotų investuoti po to, kai jos ribinė grąža (MRK) prilygtų kapitalo kainai (MCS = r). Šiuo atveju naujoji biudžeto eilutė B´D´ nekirstų gamybos funkcijos F(K) grafiko, o liestųsi tik taške, kuris užtikrina didžiausią ekonominį GE pelną. Situacijos, kai pasirenkamas optimalus kapitalo investicijų dydis, pavyzdys parodytas fig. 8.

8 pav. Optimalaus kapitalo investicijų biudžeto formavimas

Šiuo atveju pastebimai didesnė grynosios dabartinės vertės suma (segmentas ВВ´ abscisių ašyje) buvo gautas su žymiai mažesnėmis kapitalo investicijomis (segmentas Y 1 L toje pačioje ašyje). Tokį rezultatą lėmė tai, kad buvo investuojamos tik tos investicijos, kurių ribinė grąža (MRK) pasirodė esanti didesnė už kapitalo pritraukimo kaštus (MKC). Biudžeto linijos liesties taške (E) su investicijų gamybinės funkcijos grafiku investicijų grąža prilygo kapitalo kainai, todėl kapitalo investavimo procesas buvo sustabdytas. Investicinių sprendimų pagrindimo praktikoje vietoj RTO ir MSC parametrų naudojami atitinkamai vidinės grąžos normos (IRR) ir kapitalo pritraukimo vidutinių svertinių kaštų (WACC) rodikliai. Naudojant praktinę terminologiją, galima išvesti du pagrindinius investicijų ekonominio efektyvumo kriterijus.

Ribiniai kaštai didėja pritraukiant daugiau lėšų ir parodo, kiek galima investuoti nekeičiant tikslinio kapitalo struktūros

Papildomo kapitalo pritraukimo efektyvumo riba jo vidutinių svertinių kaštų lygio požiūriu. Tai apibūdina kapitalo vertės padidėjimą, palyginti su ankstesniu laikotarpiu. Ribinės kapitalo sąnaudos apskaičiuojamos pagal formulę:

kur PSK yra ribinės kapitalo išlaidos;

Vidutinės svertinės kapitalo kainos padidėjimas;

Kapitalo dydžio padidinimas.

Lyginant ribines kapitalo sąnaudas su numatomu pelningumo lygiu verslo operacijoms, kurioms reikalingas papildomas kapitalo pritraukimas, kiekvienu konkrečiu atveju galima nustatyti tokių operacijų efektyvumo matą (pirmiausia tai taikoma investicinėms operacijoms).

Kapitalo kainos vertinimas turėtų būti baigtas parengiant jo papildomo pritraukimo efektyvumo kriterinį rodiklį. Toks kriterinis rodiklis yra ribinis kapitalo efektyvumas. Šis rodiklis apibūdina papildomai pritraukiamo kapitalo pelningumo lygio padidėjimo ir vidutinės svertinės kapitalo kainos padidėjimo santykį. Kapitalo ribinis efektyvumas apskaičiuojamas pagal formulę: PEC = ΔРк/ΔССК, čia PEC – ribinis kapitalo efektyvumas; Δ Рк - kapitalo grąžos lygio padidėjimas; ΔССК - vidutinės svertinės kapitalo kainos padidėjimas.

Išdėstyti vertinimo principai leidžia suformuoti pagrindinių rodiklių sistemą, kuri lemia kapitalo kainą ir efektyvaus jo panaudojimo ribas.

Tarp nagrinėjamų rodiklių pagrindinis vaidmuo tenka vidutiniam svertiniam kapitalo kainos rodikliui. Jis vystosi įmonėje veikiant daugeliui veiksnių, iš kurių pagrindiniai yra:

Finansų rinkoje vyraujanti vidutinė palūkanų norma; įvairių finansavimo šaltinių prieinamumas (banko paskolos; komercinės paskolos; nuosava akcijų ir obligacijų emisija ir kt.);

Konkrečiai pramonės šakai veiklai, kuri lemia veiklos ciklo trukmę ir naudojamo turto likvidumo lygį;

Pagrindinės ir investicinės veiklos apimčių santykis;

Įmonės gyvavimo ciklas;

Vykdomos pagrindinės, investicinės ir finansinės veiklos rizikos lygis.

Į šiuos veiksnius atsižvelgiama tikslingai valdant įmonės nuosavo ir skolinio kapitalo sąnaudas.

19 klausimas. CAPM modelis ir įmonės β koeficientas.

CAPM modelis (Capital Asset Pricing Model: finansinio turto pelningumo vertinimo modelis arba finansinio turto kainodaros modelis) yra kiekybinis metodas, leidžiantis palyginti su turtu susijusią riziką ir jo pelningumą. Metodo taikymo tikslas: CAPM modelis leidžia numatyti finansinio turto pelningumą (iozh); savo ruožtu, žinodami šį rodiklį ir turėdami duomenis apie numatomas pajamas iš šio turto, galite apskaičiuoti jo teorinę (prognozuojamą, vidinę) vertę. Tam naudojama pagrindinė didžiųjų raidžių rašymo metodo formulė: V = I / R, kur R = iozh + of; iozh – numatomas arba reikalingas pelningumas; iš – kapitalo grąžos norma. CAPM modelis yra kiekybinis metodas, leidžiantis įvertinti investicijų į turtą grąžą, palyginti su rinkos grąža, naudojant β koeficientą, kuris parodo konkretaus (analizuojamo) vertybinio popieriaus kainos tendencijų sutapimą su vidutine turto tendencija. įmonių grupės vertybinių popierių kainos. Pagrindinė CAPM modelio formulė: iozh = ibezr + β×(imarket - ibezr), kur ibezr yra nerizikinga grąžos norma; imarket – numatoma rinkos grąžos norma. Koeficientas β CAPM modelyje yra tam tikro turto sisteminės (nesavo, rinkos) rizikos matas. Apskritai vertybinių popierių rinkai β koeficientas yra lygus vienetui. Atskiroms įmonėms jis dažniausiai svyruoja nuo 0,5 iki 2,0.

CAPM modelis. Svarbiausia šio modelio savybė yra ta, kad numatoma turto grąža yra susieta su jo rizikingumo laipsniu, kuris matuojamas β koeficientu. Norint suprasti, kaip vystosi finansinio turto kainos, būtina sukurti modelį. Paprastųjų akcijų vertinimo modelis atrodys taip.

Кs = Кrf + (Км – Кrf) β

Ks – paprastųjų akcijų, kaip finansavimo šaltinio, kaina.

Кrf – nerizikinga vertybinių popierių grąža.

Km – vertybinių popierių portfelio rinkos vertė arba reikalaujama grąža.

(Km – Krf) – rinkos rizikos premija.

β yra koeficientas, apibūdinantis įmonės akcijų kintamumo matą, palyginti su vidutine akcijų kaina rinkoje.

Dažniausiai kaip nerizikingą grąžos normą rekomenduojama naudoti palūkanas už ilgalaikius valstybės įsipareigojimus.

β koeficientas atspindi konkretaus vertybinio popieriaus nepastovumo lygį, palyginti su vidurkiu, ir yra pelno, tenkančio vienai akcijai, matas, lyginant su vidutiniu vertybinių popierių rinkos pelnu.

20 klausimas. Vidutinės svertinės (WACC) ir ribinės (MCC) kapitalo išlaidos

Vidutinė svertinė kapitalo kaina, WACC). Rodiklis apibūdina santykinį visų finansavimo šaltinio suteikimo išlaidų lygį ir parodo Vidutinė svertinė kapitalo kaina

kur yra šaltinio dalis įmonės kapitalo savikainoje ir jos pelningumas (kaina).

kur yra šaltinio dalis įmonės kapitalo savikainoje ir jos pelningumas (kaina).

Vidutinė svertinė kapitalo kaina (WACC) nustatoma konkrečiam laikotarpiui, atsižvelgiant į vyraujančias ekonomines sąlygas. Tai pagrįsta šiomis prielaidomis:

1. įmonės rinkos ir buhalterinės vertės yra lygios;

2. esama naudojamų finansavimo šaltinių struktūra yra priimtina arba optimali ir turėtų būti išlaikyta ateityje.

Ribiniai kapitalo kaštai (MCC) reiškia papildomo kapitalo vieneto pritraukimo išlaidas. Ryšys tarp dabartinių ir būsimų vertinimų sostinės Kaina korporacijos pateikia naudodamos rodiklį (ribinės kapitalo sąnaudos, MCC). Tai apibūdina kiekvieno naujo jo vieneto, papildomai pritraukiamo į ekonominę apyvartą, kiekio padidėjimą. Ribinė kapitalo kaina išreiškia išlaidas, kurias įmonė turės patirti norint atgaminti reikiamą struktūrą kapitalo dabartinėmis finansų rinkos sąlygomis. Pavyzdžiui, korporacija ketina įgyvendinti naują investicinį projektą, skirtą naftos ir dujų telkinio plėtrai. Tam reikia pritraukti papildomų finansavimo šaltinių, kurių galima gauti tik finansų rinkoje. Šiuo atveju prognozė sostinės Kaina, kuris bus svarstomas ekstremalus, gali labai skirtis nuo dabartinių rinkos verčių. Skaičiavimas ribiniai kapitalo kaštai(MSS) atliekama pagal formulę;

MKC = ∆WACC/∆Cap

Nuosavo kapitalo grąža (ROE) yra bendras įmonės pelningumo rodiklis. ROE parodo, kiek pelno įmonė uždirba iš investuotojų investuotų pinigų.

Pagrindinis klausimas, kurį ši metrika padeda atsakyti, yra tai, kaip efektyviai naudojame akcininkų investicijas, kad gautume pelną?

Daugelis analitikų mano, kad ROE yra vienintelis svarbiausias investuotojų finansinis rodiklis ir geriausias valdymo komandos efektyvumo rodiklis.

Įmonės, turinčios aukštą ROE (ypač tos, kurios turi mažai skolų arba visai neturi skolos – taip pat žr. skolos ir nuosavybės santykį) gali augti be didelių kapitalo išlaidų, o tai savo ruožtu leidžia vadovybei reinvestuoti kapitalą verslo veiklai gerinti nepriimant pinigų. akcininkai. Didelis ROE taip pat reiškia, kad nereikia skolintis grynųjų.

Kartu su daugeliu kitų pelningumo rodiklių, ROE yra naudingiausia lyginant panašias įmones toje pačioje pramonės šakoje.

Kaip atlikti matavimus

Informacijos rinkimo būdas

ROE apskaičiuojama remiantis duomenimis, paimtais iš finansinių sistemų ir finansinių ataskaitų.

Formulė

ROE apskaičiuojamas grynąsias pajamas padalijus iš akcininkų nuosavybės:

ROE = (t laikotarpio grynasis pelnas / t laikotarpio vidutinis akcinis kapitalas) × 100%.

kur įstatinio kapitalo dydis apskaičiuojamas kaip viso turto ir visų įsipareigojimų skirtumas. Galutinis rezultatas yra pinigų suma, kuri priklauso akcininkams.

ROE paprastai skaičiuojamas kasmet, tačiau ataskaitos apie šį rodiklį teikiamos kas ketvirtį kaupimo principu.

Informacijos šaltinis – įmonės pelno (nuostolio) ataskaita.

Kadangi reikiama informacija yra lengvai prieinama, duomenų rinkimo pastangos ir sąnaudos yra minimalios.

Tikslinės vertės

Kaip ir bet kuris pelningumo ir efektyvumo rodiklis, kuo aukštesnis rodiklis, tuo geriau. Norima didžiausios investicijų grąžos. Per pastarąjį dešimtmetį S&P 500 įmonių ROE siekė 10–15 %. 1990-aisiais. kapitalo grąža viršijo 20 proc. Rekomenduojama laikytis 15–20 % kaip tikslinės vertės.

Pavyzdys. Pažvelkime į paprastą pavyzdį (pritaikytas iš www.buffetsecrets.com/return-on-equity.htm). Investuotojas, įsigijęs verslą už 100 000 USD, turi tiek pat kapitalo. Ši suma parodo visą investuotojo suteikto kapitalo sumą.

ROE = (t laikotarpio grynasis pelnas / t laikotarpio vidutinis akcinis kapitalas) × 100% = 10%.

Tačiau jei investuotojas iš banko pasiskolina 50 000 USD ir kasmet moka 3 500 USD palūkanų, skaičiavimas pasikeis. Bendras į verslą investuotas kapitalas išliks toks pat – 100 000 USD, tačiau asmeniškai investuotojo investuotas kapitalas dabar yra lygus 50 000 USD.

Pasikeis ir pelno dydis. Grynasis pelnas dabar yra tik 6 500 USD (10 000 - 3 500).

Kapitalo grąža (nuosavas kapitalas plius skolintos lėšos) išliks tame pačiame lygyje – 10 proc. Tačiau nuosavybės grąža pasikeis ir taps didesnė – 13 %:

ROE = (6500 / 50 000) × 100% = 13%.

Pastabos

Norėdami palyginti pelningumo pokyčius per tam tikrą laikotarpį, įmonės gali apskaičiuoti ROE, naudodamos kapitalo sumą nagrinėjamo laikotarpio pradžioje ir pabaigoje.