Prašymo grąžinti permokėtą mokestį forma. Prašymas grąžinti permokėtą mokestį

2019 metais pasikeitė dokumentai, kuriais juridiniai ir fiziniai asmenys privalo įskaityti ir grąžinti mokesčių permokas. Pažiūrėkime, kaip dabar atrodo prašymo dėl mokesčių permokos įskaitymo forma ir kaip teisingai užpildyti šį dokumentą.

Prašymų formos, naudojamos permokėtų (surinktų) mokesčių, rinkliavų, draudimo įmokų, baudų ir baudų sumoms kompensuoti ir grąžinti, patvirtintos Federalinės mokesčių tarnybos 2017 m. vasario 14 d. įsakymu Nr. ММВ-7-8/. Jais turėtų naudotis tiek fiziniai, tiek juridiniai asmenys. Tačiau nuo 2019 m. Federalinės mokesčių tarnybos įsakyme buvo padaryti nedideli pakeitimai, kuriuos reikia atsiminti.

Kada prireiks naujų formų?

Pagal Rusijos Federacijos mokesčių kodekso 78 straipsnis, permokėję mokesčių mokėtojai permokėtomis sumomis gali disponuoti įvairiais būdais:

- kompensuoti juos kaip būsimus mokėjimus;

- apmokėti kitų privalomų mokėjimų įsiskolinimus;

- sumažinti arba visiškai panaikinti nuobaudų ir baudų už pažeidimus skolą;

- reikalauti grąžinti pinigus.

Šios taisyklės taikomos visiems Rusijos Federacijoje įvestiems mokesčiams ir mokesčiams, įskaitant valstybės rinkliavą (su kai kuriomis funkcijomis, nurodytomis Rusijos Federacijos mokesčių kodekso 333.40 straipsnis), PVM, avansiniai mokėjimai. Tačiau turite suprasti, kad mokesčių tarnyba negrąžins ir neatskaitys permokėtos sumos būsimiems mokėjimams, kol nebus grąžinta skola.

Prašymo dėl permokėto mokesčio įskaitymo pavyzdys

Jei mokesčių mokėtojas nusprendžia perskirstyti savo pinigus, jis turi parašyti mokesčių įskaitymo prašymą. Šio dokumento forma pateikiama Federalinės mokesčių tarnybos įsakymu iš aplikacija Nr. 9. Ją galite atsisiųsti puslapio apačioje.

Kaip užpildyti tokį dokumentą

Tarkime, „Kolosok LLC“ pateikė transporto mokesčio deklaraciją už 2018 m., tačiau mokėdamas padarė klaidą, sumokėdamas 3112 rublių daugiau. Organizacija kreipiasi į tarprajoninę federalinę mokesčių tarnybą ir prašo kreditą už mokesčių permoką; ji rašo, kad permokėta suma būtų įskaityta į būsimus pelno mokesčio mokėjimus. Pažiūrėkime, kaip pildyti tokį dokumentą žingsnis po žingsnio.

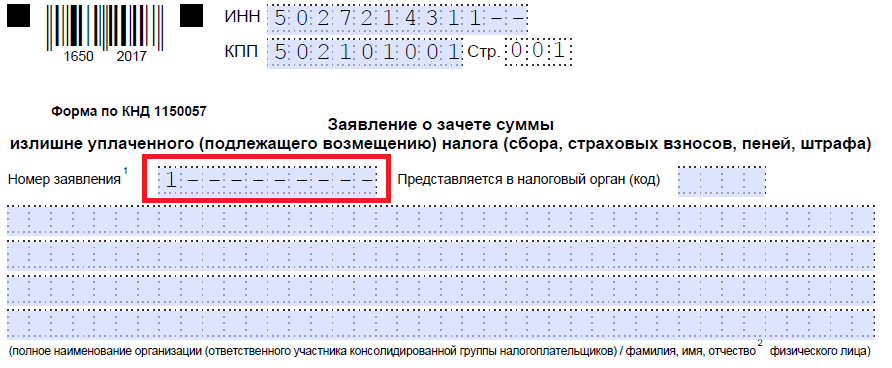

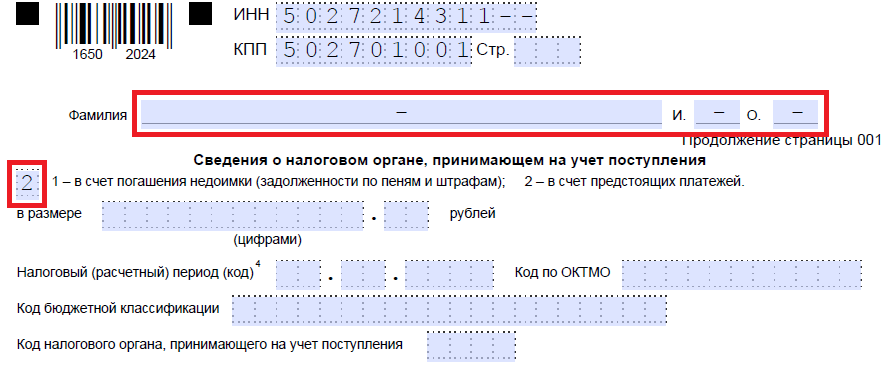

1 veiksmas. Tradiciškai TIN ir KPP turėtų būti nurodyti pačiame viršuje. Individualaus verslininko identifikacinis numeris susideda iš 12 skaitmenų, todėl laisvų langelių neturėtų likti. Atitinkamuose laukuose organizacijos įveda tik 10 skaičių, o likusiuose dviejuose – brūkšnelius. Pildydami kontroliniam punktui skirtą eilutę, pretendentai turi elgtis taip pat: jei yra skaičiai, įveskite juos, jei ne, dėkite brūkšnelius.

2 veiksmas. Įveskite užklausos numerį. Čia jie surašė, kiek kartų einamaisiais metais kreipėsi dėl testo. Nepamirškite apie brūkšnelius, jei įvedamų skaičių skaičius yra mažesnis už langelių skaičių.

3 veiksmas. Įveskite mokesčių institucijos, į kurią bus išsiųsta paraiška, kodą. Tai turėtų būti Federalinės mokesčių tarnybos patikrinimas individualaus verslininko ar organizacijos registracijos vietoje. Konsoliduotoje mokesčių mokėtojų grupėje atsakingas šios grupės narys turi prašyti įskaityti pajamų mokesčio permoką.

4 veiksmas. Užrašome visą paraišką pateikusios organizacijos pavadinimą, pvz., ribotos atsakomybės bendrovė „Kolosok“. Likusius langelius užpildykite brūkšneliais. Nė vienas iš jų neturėtų likti tuščias. Individualus verslininkas, pildydamas šį lauką, turi nurodyti savo pavardę, vardą ir tėvavardį, jei toks yra. Be to, pagal instrukcijas turėtų būti nurodytas pareiškėjo, kaip jis kreipiasi, statusas:

- mokesčių mokėtojas - kodas "1";

- mokesčio mokėtojas – kodas „2“;

- draudimo įmokų mokėtojas - kodas "3";

- mokesčių agentas - kodas "4".

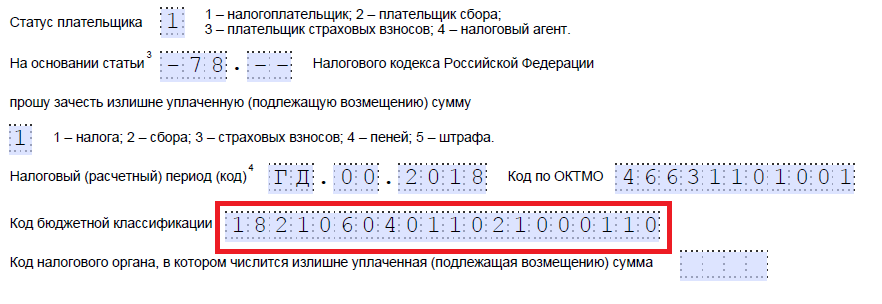

5 veiksmas. Nurodome Rusijos Federacijos mokesčių kodekso straipsnį, kurio pagrindu galima atlikti įskaitymą. Tai priklausys nuo to, kokia įmoka buvo permokėta. Federalinė mokesčių tarnyba paliko 5 langelius konkrečiam straipsniui nurodyti. Jei kai kurie iš jų nereikalingi, reikia pridėti brūkšnelių. Štai šio lauko užpildymo parinktys:

- - už permokėtų mokesčių, draudimo įmokų, netesybų, baudų sumų įskaitymą ar grąžinimą;

- — už permokėtų sumų grąžinimą;

- - dėl PVM grąžinimo;

- — grąžinti akcizo permoką;

- — dėl valstybės rinkliavos grąžinimo arba įskaitymo.

Žingsnis 6. Užsirašome už ką tiksliai buvo permoka – mokesčiai, rinkliavos, draudimo įmokos, baudos, baudos.

7 žingsnis. Pareiškėjas nurodo, už kurį laikotarpį susidarė permoka. Kūrėjai pateikė 10 žinomų vietų kodui nurodyti, iš kurių dvi yra taškai. Pirmus du iš jų galima užpildyti vienu iš šių parinkčių:

- MS – kas mėnesį;

- KV – kas ketvirtį;

- PL – kas šešis mėnesius;

- GD – metinis.

Konkrečios vertės priklausys nuo įstatyme numatyto mokėjimo, už kurį planuojamas įskaitymas, ataskaitinio laikotarpio.

4 ir 5 pažintyse nurodomas ataskaitinis laikotarpis:

- jei apmokėti patvirtintas mėnesinis atsiskaitymo laikotarpis, tuomet pateiktuose stulpeliuose įveskite mėnesio skaitinę reikšmę (nuo 01 iki 12);

- jei kas ketvirtį, nurodykite ketvirčio reikšmę (nuo 01 iki 04);

- mokėjimams su pusmečiu ataskaitiniu laikotarpiu įveskite reikšmes 01 arba 02, priklausomai nuo pusmečio laikotarpio;

- Už metinį mokestį pateikiamos nulinės reikšmės, ty „0“ turi būti įvestas abiejuose langeliuose.

Paskutinės keturios žinomos vietos yra skirtos nurodyti konkrečius metus, pavyzdžiui, 2019 m.

Vietoj raidinių ir skaitmeninių kombinacijų galima įrašyti konkrečią datą, pavyzdžiui, 2019-01-25. Toks įrašas leidžiamas, jei teisės aktai numato konkretų mokesčio sumokėjimo ar deklaracijos pateikimo datą.

Atsiskaitymo laikotarpio pildymo pavyzdžiai: „MS.02.2019“, „KV.03.2019“, „PL.01.2019“, „GD.00.2019“, „2019.05.04“.

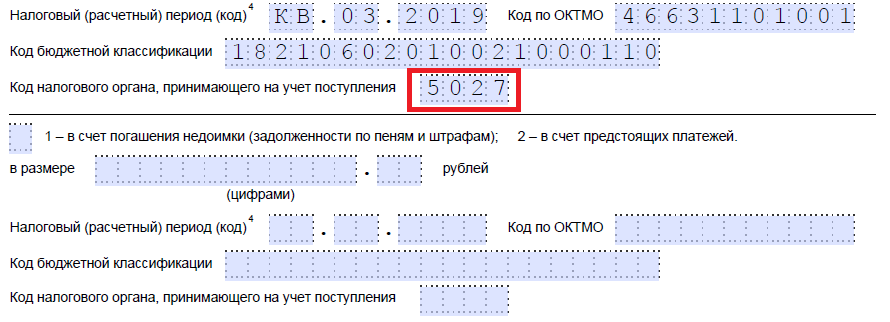

8 veiksmas. Įveskite OKTMO kodą. Jei to nežinote arba pamiršote, galite paskambinti Federalinei mokesčių tarnybai registracijos vietoje arba apsilankyti adresu nalog.ru ir sužinoti reikiamą kodą pagal savivaldybės pavadinimą.

9 veiksmas. Tiksliai įvedame KBK atitinkamam mokėjimui sumokėti, naudodamiesi Rusijos finansų ministerijos 2018-08-06 įsakymu N 132n. Kodą taip pat galite sužinoti naudodamiesi Federalinės mokesčių tarnybos svetaine arba peržiūrėti jį anksčiau užpildytame mokėjimo nurodyme.

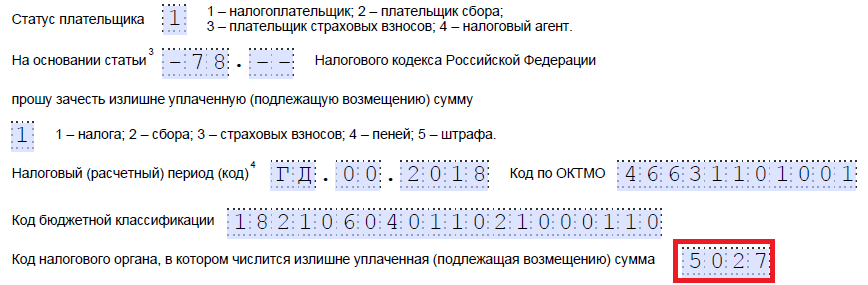

10 veiksmas. Išsiaiškiname, kuriai Federalinei mokesčių tarnybai buvo pervestos perteklinės lėšos.

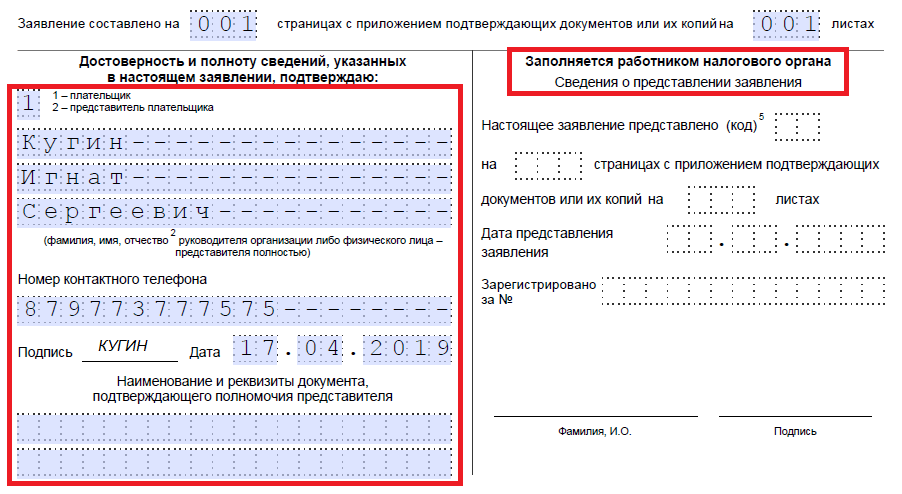

Žingsnis 11. Pirmajame lape belieka užpildyti kiek lapų pateikiama paraiška ir kiek pridedamų patvirtinamųjų dokumentų lapų, taip pat nurodyti informaciją apie patį pareiškėją. Rekomenduojame šias dvi mažas dalis palikti vėlesniam laikui.

Tęsiame pildymą ant antrojo lapo. Pačiame pirmame lauke, kuriame turite nurodyti savo pavardę, vardą ir patronimą, padėkite brūkšnelius. Žemiau nurodome, ką reikia daryti su permoka – sumokėti skolą ar palikti lėšų būsimiems mokėjimams.

12 veiksmas. Užrašome konkrečią sumą, kurią pareiškėjas nori užskaityti. Jis nurodomas skaičiais, be teksto dekodavimo.

13 veiksmas. Užpildome mokėjimo laikotarpį, už kurį planuojame įskaityti. Mūsų atveju pelno mokestis yra kas ketvirtis, todėl įvedame tą ketvirtį, kuriame turėtų eiti permoka.

14 veiksmas. Dar kartą užsirašykite OKTMO kodą. Paprastai jis yra dubliuojamas.

15 veiksmas. Nurodome lėšų pervedimo KBK, į kurį pateks perteklinė suma. Mūsų skiriasi nuo ankstesnio KBK, nes mokesčiai skiriasi. Jei permoka eina į būsimus mokėjimus už tą patį mokestį, tada BCC yra tie patys. Išimtis – jei kodai anksčiau buvo pakeisti Finansų ministerijos sprendimu. Taip pat prisiminkime, kad įskaitymai gali būti atliekami pagal tam tikras taisykles: jie turi būti susiję su tuo pačiu tipu: federaliniu, regioniniu ar vietiniu. Pavyzdžiui, federalinės pajamų mokesčio dalies neįmanoma įskaityti iš būsimų prekybos mokesčių.

16 veiksmas. Federalinės mokesčių tarnybos, kuri priima kvitus, kodas paprastai yra dubliuojamas.

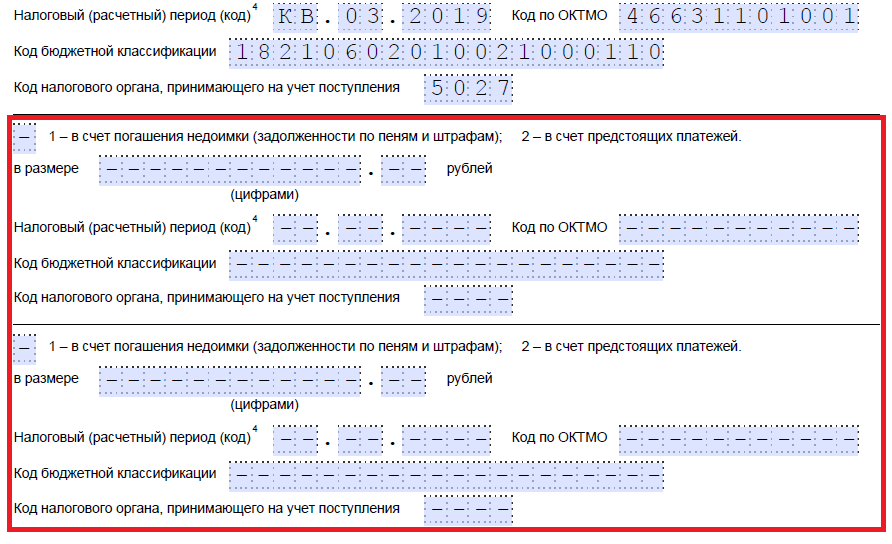

17 veiksmas. Kadangi nebėra permokų, mūsų pavyzdyje šios eilutės nepildomos. Ten galite dėti tarpus. Taip pat trečiojo lapo nepildo organizacijos ir individualūs verslininkai. Jis skirtas asmenims, kurie nėra registruoti kaip individualūs verslininkai ir nenurodė savo TIN.

18 veiksmas. Grįžkite į pirmąjį lapą ir įveskite puslapių bei priedų skaičių. Pareiškėjai atitinkamus duomenis nurodo pateiktuose laukeliuose.

19 veiksmas. Paskutinė paraiškos dalis neturėtų sukelti problemų pildant. Čia reikia patikslinti, kas ir kada pateikia apeliaciją, taip pat nurodyti kontaktinį telefono numerį. Dešinė pusė lieka tuščia: ji skirta Federalinės mokesčių tarnybos inspektorių ženklams.

Kaip susigrąžinti pinigus

Jei verslininkas (įmonė) nusprendžia grąžinti permokėtą sumą, jis turi panaudoti kitą formą iš Federalinės mokesčių tarnybos 2017 m. vasario 14 d. įsakymo Nr. ММВ-7-8/, siūlomo priede Nr. 8. Jame yra forma. už permokėtos sumos grąžinimą.

Šio dokumento pildymo taisyklės yra maždaug tokios pačios. Todėl mes jų nenagrinėsime išsamiai, bet pateiksime užpildyto dokumento pavyzdį. Tarkime, „Kolosok LLC“ už 2019 m. pirmąjį ketvirtį permokėjo PVM 15 732 rublius ir dabar nori jį grąžinti. Taip atrodys LLC vadovo kreipimasis.

Kada ir kaip pateikti apeliaciją

Pagal Rusijos Federacijos mokesčių kodekso 78 straipsnis, kreiptis dėl kredito ir grąžinti galite per 3 metus nuo mokesčio sumokėjimo dienos. Yra trys būdai pateikti dokumentus:

- asmeniškai;

- paštu su vertingu laišku su inventoriumi;

- elektronine forma telekomunikacijų kanalais arba per asmeninę paskyrą.

Mokesčių administratorius, gavęs tokį prašymą, sprendžia, ar jį tenkinti, ar ne. Tarnyba apie savo sprendimą verslininkui praneša per 10 dienų nuo prašymo gavimo dienos. Paprastai, jei iniciatyva kyla iš organizacijos ar individualaus verslininko, Federalinė mokesčių tarnyba atlieka skaičiavimų suderinimą. Jei inspektorius pats nustato permoką, gali būti atsisakyta derinti. Verslininkas neatleidžiamas nuo pareigos pateikti prašymą.

Permokėtą mokesčių sumą galima grąžinti į atsiskaitomąją sąskaitą. Prašymo dėl 2018 m. permokėto mokesčio grąžinimo pavyzdį ir jo pateikimo terminą rasite straipsnyje.

Biudžeto permokėjimas gali atsirasti dėl įvairių priežasčių. Pirma, pati įmonė ar individualus verslininkas per klaidą pervedė daugiau mokesčių nei reikalaujama. Antra, mokesčių administratorius surinko perteklinius pinigus. Dažniausiai tai būna situacija, kai čekio metu buvo nuskaičiuota papildoma suma. Tada įmonei ar individualiam verslininkui pavyko atšaukti papildomus mokesčius per Federalinę mokesčių tarnybą arba teisme.

Mokesčių administratorius neprivalo grąžinti įmonei senesnių nei trejų metų mokesčių permokų. Inspektoriai atsisakys grąžinti pinigus, net jei nurodys, kad pamiršo informuoti organizaciją apie permokos buvimą. Taip nusprendė Aukščiausiasis Teismas (2018 m. rugpjūčio 30 d. nutartis Nr. 307-KG18-12491). Detalės.

Nepriklausomai nuo to, kokia buvo priežastis, įmonė ar individualus verslininkas turi teisę grąžinti permoką į einamąją sąskaitą (Rusijos Federacijos mokesčių kodekso 78 straipsnis). Norėdami tai padaryti, su paraiška turite susisiekti su Federaline mokesčių tarnyba registracijos vietoje. Formą ir prašymo grąžinti permokėtą mokestį už 2018 m. pavyzdį galite atsisiųsti straipsnyje.

Prašymo mokesčių inspekcijai forma grąžinti permokėtą mokestį už 2018 m

Rusijos Federalinė mokesčių tarnyba 2017 m. vasario 14 d. įsakymu Nr. ММВ-7-8/182@ patvirtino naują permokų įskaitymo ir grąžinimo formą. Mokesčių pareigūnai prie šio dokumento pavadinimo pridėjo formuluotę „draudimo įmokos“. Nuo 2017 m. įmokas kontroliuoja Federalinė mokesčių tarnyba, o jų grąžinimo tvarka dabar tokia pati kaip ir mokesčių.

Pilnas naujojo dokumento pavadinimas – prašymas grąžinti permokėto (surinkto, grąžintino) mokesčio (mokesčio, draudimo įmokų, netesybų, baudų) sumą. Prašymą inspekcijai galima pateikti popieriuje arba elektroniniu būdu (telekomunikacijų kanalais). Rekomenduojama paraiška buvo patvirtinta Federalinės mokesčių tarnybos 2017 m. gegužės 23 d. įsakymu Nr. ММВ-7-8/478.

Prašymo forma tapo panaši į deklaraciją: kiekvienas skaičius ir raidė yra atskirame langelyje. Be to, atsirado papildomų detalių:

- Dokumento numeris. Sunumeruokite dokumentus eilės tvarka;

- mokestinis (apskaičiavimo) laikotarpis. Nurodykite laikotarpio, per kurį susidarė permoka, kodą. Taisyklės tokios pat kaip ir mokėjimo kortelėms. Jei mokestis turi konkretų mokėjimo terminą, užsirašykite jį;

- apžiūros kodas. Įveskite tikrinimo agentūrą, kurią prašote grąžinti.

Prašymo grąžinti permoką pildymo tvarka

Atnaujinta programa susideda iš trijų lapų. Pirmajame jie nurodo mokesčių mokėtojo identifikavimo numerį (TIN), KPP ir įmonės, kuri kreipiasi į mokesčių inspekciją, pavadinimą. Nedelsdami pateikite mokesčio KBK apie permoką ir jos atsiradimo laikotarpį, grąžintiną sumą ir prašymo dokumentų lapų skaičių. Verslininkai įveda savo vardą ir pavardę bei mokesčių mokėtojo kodą.

Andrejus Kizimovas atsako,

Faktinis Rusijos Federacijos valstybinis patarėjas, 3 klasė, ekonomikos mokslų kandidatas

„Mokestį už mokesčių mokėtoją į biudžetą gali pervesti bet kuris kitas asmuo: organizacija, verslininkas ar verslu nesiverčiantis asmuo. Taip pat galite mokėti privalomojo pensijų, socialinio ir sveikatos draudimo įmokas. Tačiau tretieji asmenys turi teisę įskaityti arba grąžinti mokesčių mokėtojams ir draudimo įmokų mokėtojams į biudžetą pervestas lėšas...“

Antrame lape nurodykite pilną gavėjos organizacijos pavadinimą arba pilną prekybininko pavadinimą, sąskaitos duomenis - banko pavadinimą, pavadinimą ir sąskaitos numerį, korespondentinę sąskaitą, BIC. Prašymo dėl 2018 m. permokėto mokesčio grąžinimo pavyzdį rasite kitame skyriuje.

Jei pinigus iš biudžeto grąžina asmuo, vis tiek turite užpildyti trečią lapą. Įmonės ir verslininkai trečio lapo nepildo.

Prašymas grąžinti permokėtą gyventojų pajamų mokestį: 2018 m

Jei įmonė sumokėjo gyventojų pajamų mokestį anksčiau laiko ir neturi skolų už kitus federalinius mokesčius, saugiau grąžinti sumą iš biudžeto. Nors inspektoriai nepripažįsta sumos mokesčiu, rekomenduoja užpildyti patvirtintą prašymo grąžinti lėšas formą.

Redakcija įspėja: Finansų ministerija leido įmonėms įskaityti gyventojų pajamų mokesčio permoką į būsimus mokėjimus, tačiau iškėlė specialią sąlygą

„Gyventojų pajamų mokesčio permoka gali būti įskaityta į būsimus šio mokesčio mokėjimus. Bet tik tuo atveju, jei kalbame apie sumas, kurias organizacija be reikalo nuskaitė iš darbuotojų ir pervedė į biudžetą. Jei mokestis buvo permokėtas dėl klaidos mokėjimo lapelyje, jis negali būti įskaitytas į būsimus mokėjimus.

Prašymo dėl permokėto mokesčio grąžinimo pavyzdys 2018 m

Kada turėčiau pateikti prašymą grąžinti permoką?

Laikas kreiptis dėl pinigų grąžinimo yra ribotas. Tam skiriami treji metai nuo perviršio sumokėjimo dienos arba nuo tos dienos, kai ji sužinojo apie perviršio išieškojimą. Praleidus šį terminą, inspektoriai permokos negrąžins (Rytų Sibiro apygardos arbitražo teismo 2016 m. lapkričio 1 d. nutartis Nr. F02-5816/2016).

Prašymą inspekcijai galima pateikti trimis būdais:

- asmeniškai;

- paštu su vertingu laišku su inventoriumi;

- elektronine forma telekomunikacijų kanalais arba per asmeninę mokesčių mokėtojo sąskaitą.

Inspekcija sprendimą grąžinti permoką turi priimti per 10 darbo dienų. Arba nuo tos dienos, kai buvo gautas prašymas iš įmonės, arba nuo tos dienos, kai buvo pasirašyta derinimo ataskaita.

Plačiau skaitykite paskaitoje programoje „“ kurse „Mokesčių mokėjimo taisyklės“

Kai mokesčių administratorius nepriims grąžinimo prašymo

Atsisakymo grąžinti permoką priežasčių sąrašas pateiktas Rusijos Federacijos mokesčių kodekso 78 ir 79 straipsniuose. Taigi inspektoriai turi teisę atsisakyti grąžinti, jei įmonė:

- pateikia prašymą kitai inspekcijai, kurioje yra įregistruota;

- prašys kompensuoti skirtingų lygių mokesčius (pavyzdžiui, federalinį mokestį su regioniniu mokesčiu arba atvirkščiai);

- prašo grąžinti permoką, tačiau ji turi mokesčių įsiskolinimų, taip pat netesybų ir baudų įsiskolinimo;

- praleido terminą prašymui paduoti.

Bet jeigu įmonė paraišką pateikė bet kokia forma, mokesčių administratorius neturi teisės atsisakyti jo priimti. Juk Mokesčių kodeksas nereikalauja pateikti prašymo griežtai nustatyta forma (Rusijos Federacijos mokesčių kodekso 78 ir 79 straipsniai). Tačiau inspektoriai vis tiek rekomenduoja naudoti Federalinės mokesčių tarnybos patvirtintą formą.

Įstatymas įpareigoja piliečius mokėti įmokas į biudžetą. Nurodytą sumą turite sumokėti laiku. Praktikoje žmogus gali susidurti su per dideliais indėliais. Tai gali atsitikti per klaidą. Įstatymas leidžia susigrąžinti lėšas. Norėdami tai padaryti, turite parašyti prašymą grąžinti permokėtą mokestį 2019 m metų ir pateikti jį įgaliotoms institucijoms. Toliau kalbėsime apie tai, kaip gauti informacijos apie permoką, apie situacijas, kai galima grąžinti pinigus, taip pat apie paraiškos pildymo ypatybes.

Tiek pats mokesčių mokėtojas, tiek mokesčių administratorius gali nustatyti mokesčių permoką. Jei Federalinės mokesčių tarnybos atstovai nustato perteklinių indėlių faktą, jie privalo apie tai informuoti verslo subjektą.

Tam gali būti naudojamos šios komunikacijos priemonės:

- skambutis;

- popierinio laiško siuntimas;

- pranešimo siuntimas el. paštu;

- kitus duomenų pateikimo gavėjui būdus.

Jeigu informacija apie permokos dydį gauta telefonu, būtina su pranešėju įrašyti informaciją, skambučio laiką ir datą, taip pat turto ar kitą mokestį, už kurį susidarė reikiamos sumos permoka. Siekdamas išsiaiškinti situaciją, inspektorius turi teisę paprašyti papildomų popierių.

Kartais FMS atstovas nepaiso pareigos pranešti piliečiams dėl nenoro grąžinti lėšų iš biudžeto. Mokesčių mokėtojas gali pats sužinoti, ar yra mokesčių permoka. Tačiau norėdami tai padaryti, turite naudoti savo asmeninę paskyrą, esančią Federalinės mokesčių tarnybos svetainėje. Turi būti kvalifikuotas įmonės ar verslininko parašas. Mokesčių mokėtojui prisijungus prie asmeninės paskyros, tarnyba nedelsdama praneš jam apie mokesčių permoką.

Kada galėsite susigrąžinti mokesčių permoką?

Prašymo grąžinti permokėtus mokesčius formą gali reikėti tik tuo atveju, jei inspektoriai sutinka su permokėtų lėšų buvimu ir įmonei apie permoką yra žinoma. Priešingu atveju paraiška nebus priimta.

Jei inspektorius nustato permoką, jis privalo per 10 dienų apie tai pranešti organizacijai. Tokiu atveju mokesčių mokėtojui išsiunčiamas mokesčių tarnybos raštas, informuojantis apie permokėto mokesčio grąžinimą. Jei įmonė savarankiškai deklaruoja, kad yra permokėtų lėšų, ji turi būti pasirengusi pateikti patvirtinamuosius dokumentus.

Priimdamas sprendimą dėl permokėtų mokesčių grąžinimo, Federalinės mokesčių tarnybos atstovas taip pat atsižvelgs į prašymo pateikimo terminą. Mokėjimas atliekamas tik tuo atveju, jei nustatytas laikotarpis dar nepasibaigęs. Jei dėl mokesčių permokos kaltas pats mokesčių mokėtojas, jam reikės užpildyti prašymą. Veiksmas turi būti atliktas per 3 metus nuo sumos mokėjimo dienos. Jei taip atsitiko dėl mokesčių inspekcijos kaltės, prašymo grąžinti mokesčius terminas yra 1 mėnuo. Laikotarpis pradedamas skaičiuoti nuo to momento, kai mokesčių mokėtojas sužino apie permoką.

Kai mokesčiams permokėtos lėšos gali būti tik kompensuojamos

Prieš atsisiųsdami paraiškos dėl permokėto mokesčio grąžinimo pavyzdį, turite suprasti, kad suma ne visada pateikiama grynaisiais.

Kai kuriais atvejais jie negali būti įskaityti į mokesčius. Tai įmanoma, jei paaiškėja, kad yra įsiskolinimų už kitus mokėjimus į biudžetą. Esant tokiai situacijai, inspektorius atlieka įskaitymą be akcepto ir tiesiog apie tai praneša įmonei.

Gali būti, kad mokestinės skolos suma mažesnė už permoką. Tokiu atveju dalis įsiskolinimo bus įskaityta. Skirtumą įmonė gali grąžinti arba panaudoti tolesniems mokėjimams.

Prašymo dėl permokėtų mokesčių grąžinimo būdai

Šiandien yra keletas būdų, kaip kreiptis dėl permokėtų mokesčių grąžinimo. Taigi mokesčių mokėtojas gali atlikti procedūrą savarankiškai arba pateikti dokumentą per atstovą. Pastaruoju atveju reikės pateikti įgaliojimą. Procesą galima atlikti per asmeninę mokesčių mokėtojo sąskaitą. Tačiau taikant metodą reikia atlikti išankstinę registracijos procedūrą oficialioje Federalinės mokesčių tarnybos svetainėje ir gauti skaitmeninį elektroninį parašą. Kitas būdas – siųsti dokumentus paštu su priedų sąrašu.

Atsisiųskite naujo 2019 m. modelio mokesčių grąžinimo paraiškos pavyzdį:

Prašymo grąžinti permokėtą mokestį pildymas

Nuo 2017-03-31 prašymui grąžinti mokesčius privaloma užpildyti specialią formą. Jis susideda iš kelių lapų. Kad permokėtos lėšos būtų grąžintos, dokumentas turi būti užpildytas teisingai.

Titulinis puslapis

Pirmiausia reikia įvesti duomenis tituliniame puslapyje. TIN ir KPP nurodyti formos viršuje. Jei organizacija pateikia prašymą susigrąžinti mokesčius, paskutiniai 2 langeliai TIN laukelyje turi būti perbraukti. Jei dokumentas siunčiamas verslininko vardu, kontrolinio punkto laukelyje dedamas brūkšnys.

Šalia jo turėsite nurodyti lapo numerį. Pavadinimo atveju ši reikšmė yra 001. Prašymo numerio laukelyje turite nurodyti, kiek kartų pilietis ar organizacija kreipėsi dėl mokesčių grąžinimo per metus. Elementas turi būti užpildytas nuo pirmo langelio. Visi kiti pažymėti brūkšneliu. Netoliese yra laukas, kuriame turite įvesti mokesčių institucijos, kurios adresu forma siunčiama, kodą.

Tada yra didelis laukas, kuriame turite įrašyti įmonės ar veikiančios įmonės pavadinimą. verslininkas. Tada pareiškėjas turi nurodyti Rusijos Federacijos mokesčių kodekso skyrių, pagal kurį grąžinama.

Tai gali būti:

- 78, jeigu pateikiamas prašymas grąžinti mokesčius, kuriuos pilietis permokėjo savo lėšomis;

- 79, jei mokesčių administratorius surinko padidintą mokestį;

- 40, jeigu pareiškėjas nori grąžinti valstybės rinkliavą.

Visi tušti langeliai turi būti pažymėti brūkšneliu.

Tada turite nurodyti, kiek pinigų prašote grąžinti. Procesas taip pat atliekamas naudojant kodą.

Pilietis turi nurodyti šį skaičių:

- 1, jei susidarė permoka;

- 2 d., jei lėšas per daug surinko valstybės įstaiga;

- 3 d., jeigu mokesčio suma yra grąžinama.

Paskutinė taisyklė taikoma PVM. Kitame laukelyje nurodomas mokėjimo kodas, kurio prašoma grąžinti pinigus. Paaiškinimas pateikiamas šalia lauko. Turite įvesti skaičius nuo 1 iki 5. Tada tiesiogiai nurodykite grąžintiną sumą. Užpildymas turi būti atliekamas iš kairiojo langelio. Toliau fiksuojamas mokestinis laikotarpis, per kurį susidarė permoka. Kompoziciją sudaro 3 blokai.

Jie turi būti užpildyti taip:

- Pirmosios 2 langeliai nurodo laikotarpį. Įrašas daromas naudojant santrumpas. MS reiškia mėnesį, Q – ketvirtį, PL – pusmetį, GD – metus.

- Antrose ląstelėse nurodomas laikotarpis. Taigi, jei nurodytas mėnuo, reikia įvesti skaičių nuo 01 iki 12. Jei nurodytas ketvirtis, nurodomas skaičius nuo 01 iki 04. Jei reikia įvesti pusmetį, nurodomas 01 arba 02. Jei grąžinimo laikotarpis yra metai, abiejuose langeliuose įrašomi nuliai.

Paskutinis 4 langelių blokas skirtas metams nurodyti. Šalia esančiame stulpelyje reikia įrašyti OKTMO kodą. Žemiau esančiame laukelyje reikia įvesti mokėjimo, už kurį susidarė permoka, BCC. Tada nurodomas paraiškoje esančių lapų skaičius. Be to, būtina atspindėti informaciją apie tai, kiek lapų yra paraiškos priedai.

Formos apačia padalinta į dvi stulpelius. Tokiu atveju tereikia įvesti informaciją kairėje. Privaloma įvesti kodą. Turite nurodyti, kas pateikia dokumentą. Būtina įvesti visą asmens vardą, pavardę, telefono numerį operatyviniam ryšiui ir popieriaus pildymo datą. Jei dokumentą pateikia atstovas, turite nurodyti įgaliojimo duomenis. Prie paraiškos turi būti pridėta dokumento kopija. Pridedamų dokumentų skaičius nurodomas atitinkamame laukelyje.

2 lapas

Antrasis lapas skirtas nurodyti banko duomenis. Dokumento antraštė užpildoma lygiai taip pat, kaip ir ankstesnė. Tačiau pastraipoje lapo numeris yra 002.

Pats lapas yra stulpelis, kuriame įvedami banko duomenys. Dokumente turi būti nurodytas banko pavadinimas, sąskaitos tipas, korespondentinės sąskaitos numeris, informacija apie atsiskaitomąją sąskaitą, taip pat visas gavėjo vardas ir pavardė. Informacija stulpeliuose, esančiuose dokumento apačioje, įvedama tik tuo atveju, jei ją užpildo asmuo.

Mokesčio permokos grąžinimo terminas

Norėdami pranešti mokesčių inspekcijai apie norą susigrąžinti sumą, anketoje turite parašyti prašymą. Dokumentai peržiūrimi per 10 dienų. Tada pareiškėjas raštu informuojamas apie priimtą sprendimą. Remiantis Rusijos Federacijos mokesčių kodekso normomis, Federalinės mokesčių tarnybos atstovai privalo pervesti lėšas per vieną mėnesį nuo prašymo gavimo dienos.

Jeigu įstatymų nustatytas terminas pasibaigė ir negrąžinama, reikia rašyti skundą. Turėsite kreiptis į aukštesnę instituciją. Skundai turi būti pateikti raštu. Atsiprašymas turi būti išsiųstas registruotu laišku su gavimo patvirtinimu. Į tokį prašymą mokesčių tarnybos atstovai taip pat privalo atsakyti raštu.

Net jei skundo padavimas neduoda jokio efekto, būtina parengti dokumentų paketą ir kreiptis į teismą. Bus surengtas posėdis, kurio metu bus priimti atitinkami sprendimai.

Yra įvairių situacijų, kai susidaro mokesčių permoka. Pavyzdžiui, mokesčių mokėtojas per klaidą pervedė didesnę mokesčio sumą, nei nurodė deklaracijoje. Arba jis pateikė atnaujintą deklaraciją su mažesniu mokesčiu nei buvo nurodyta iš pradžių ir atitinkamai jau buvo perkeltas.

Be to, gali būti, kad ataskaitinių laikotarpių pabaigoje buvo pervesta daugiau avansinių mokėjimų, nei sukauptas mokestis už mokestinį laikotarpį.

Tokiais atvejais mokesčių mokėtojas turėtų kreiptis į registracijos vietos mokesčių inspekciją su prašymu grąžinti permokėtą mokesčio sumą. Mokestis gali būti grąžintas per 3 metus nuo permokos dienos (Rusijos Federacijos mokesčių kodekso 78 straipsnio 7 punktas).

Prašymo grąžinti permokėtą mokestį formoje turite nurodyti:

- Prašymą teikiančio asmens TIN, KPP (jei yra) (ši informacija nurodyta visuose puslapiuose);

- prašymo numeris, mokesčių institucijos, kuriai ji pateikta, kodas;

- mokesčių mokėtojo pavadinimas (jei tai yra organizacija) arba vardas ir pavardė (jei tai individualus verslininkas ar fizinis asmuo);

- mokėtojo statusas (nuo 2019-09-01);

- Mokesčių kodekso straipsnis, kurio pagrindu grąžinama suma;

- mokestinis laikotarpis;

- OKTMO ir KBK kodai;

- kuris patvirtina prašyme nurodytos informacijos teisingumą, telefono numeris.

Taip pat pirmame lape yra pareiškėjo parašas ir pasirašymo data. Antrame puslapyje yra informacija apie banko sąskaitos rekvizitus (nuo 2019-09-01 sąskaitos tipas nurodomas kaip kodas, o korespondentinės sąskaitos nėra laukelio), gavėjo vardas ir pavardė bei informacija apie tapatybę. dokumentas. Trečiąjį puslapį užpildo asmenys, kurie nėra individualūs verslininkai. Taip pat pateikiama informacija apie asmens dokumentą. Nuo 2019 m. sausio 9 d. asmens gyvenamoji vieta prašyme nenurodyta. Atminkite, kad šis puslapis gali būti neužpildytas, jei pateikiamas TIN.

Paraiškoje turi būti nurodyta data ir pareiškėjo parašas. Jeigu paraiška teikiama elektroniniu būdu, ji patvirtinama sustiprintu kvalifikuotu elektroniniu parašu.

Norėdami sužinoti, ar paraiškoje būtinas antspaudas, perskaitykite straipsnį

Per daug sumokėtus mokesčius, netesybas, baudas galima ne tik įskaityti į esamas skolas ar būsimus mokėjimus už tos pačios rūšies mokesčius, bet ir grąžinti mokesčių mokėtojui jo prašymu (CPK 1, 14 punktai, 78 str. 1, 9 p., 79 str. Rusijos Federacijos mokesčių kodekso nuostatas).

Kaip surašyti prašymą grąžinti permokėtą mokestį, papasakosime mūsų konsultacijoje.

Ar yra senaties terminas mokesčių grąžinimui?

Paprastai permokėtas mokestis gali būti grąžintas per 3 metus nuo jo sumokėjimo dienos (Rusijos Federacijos mokesčių kodekso 78 straipsnio 7 punktas).

Kalbant apie permoką, susidariusią dėl to, kad per metus sumokėtos avansinės įmokos buvo didesnės nei metinė mokesčio suma, tokią permoką galima grąžinti per 3 metus nuo deklaracijos pateikimo metų pabaigoje ( Aukščiausiojo Teismo 2015-03-09 nutarimas Nr. 306-KG15-6527, Finansų ministerijos 2012 m. birželio 15 d. raštas Nr. 03-03-06/1/309, Federalinės mokesčių tarnybos 2012 m. vasario 21 d. SA-4-7/2807).

Mokesčių grąžinimas: prašymas

Norėdami susigrąžinti permokėtą mokestį, mokesčių mokėtojas turi kreiptis į savo mokesčių inspekciją su prašymu. Tokio prašymo forma buvo patvirtinta Federalinės mokesčių tarnybos 2017 m. vasario 14 d. įsakymu Nr. ММВ-7-8/182@ ir pateikta įsakymo priede Nr. 8.

Formoje dėl permokėto mokesčio grąžinimo visų pirma turite nurodyti mokesčių mokėtojo vardą, pavardę, įskaitymo pagrindą (Rusijos Federacijos mokesčių kodekso straipsnis), permokėto mokesčio BCC ir laikotarpį, už kurį buvo permokėtas mokestis, banko rekvizitai, į kuriuos reikia grąžinti mokesčio permoką. Prašymo grąžinti permokėtą mokestį pavyzdys pateiktas žemiau.

Koks PMĮ straipsnis dėl permokėto mokesčio grąžinimo turi būti nurodytas prašyme? Dėl mokesčių agento permokėto gyventojų pajamų mokesčio grąžinimo, taip pat už bet kokio kito mokesčio permokėtos sumos grąžinimą, pirmasis straipsnis yra Rusijos Federacijos mokesčių kodekso 78 straipsnis.

Prie prašymo grąžinti patartina pridėti permoką patvirtinančius dokumentus (pvz., susitaikymo su mokesčių inspekcija ataskaitą, mokesčių mokėjimo kvitą).

Pateikiame prašymo grąžinti permokėtą mokestį pavyzdį tam atvejui, kai pateikiamas prašymas grąžinti permokėtą PVM už 2018 m. I ketvirtį.

Prieš grąžinant – įsiskolinimo grąžinimas

Atkreipiame dėmesį, kad jeigu mokesčių mokėtojas turi tokios pat rūšies kaip ir permoka mokesčių, netesybų ar baudų nepriemoką, mokestis gali būti grąžinamas tik permoką įskaičius tokiai nepriemokai. Tokiu atveju mokesčių inspekcija įskaitymą atliks savarankiškai (Rusijos Federacijos mokesčių kodekso 78 straipsnio 6 punktas).

Mokesčių grąžinimo terminas

Mokesčių inspekcija per 10 darbo dienų nuo mokesčių mokėtojo prašymo grąžinti mokesčius gavimo dienos arba nuo tos dienos, kai šalys pasirašė bendro sumokėtų mokesčių sutikrinimo aktą (jei jis buvo atliktas), mokesčių inspekcija turi priimti sprendimą dėl mokesčių grąžinimo ( Rusijos Federacijos mokesčių kodekso 78 straipsnio 8 punktas). Ir per 5 darbo dienas nuo sprendimo priėmimo dienos inspekcija privalo apie tai informuoti mokesčių mokėtoją (Rusijos Federacijos mokesčių kodekso 78 straipsnio 9 punktas).

Pats mokestis turi būti grąžintas per 1 mėnesį nuo mokesčių mokėtojo prašymo gavimo dienos (Rusijos Federacijos mokesčių kodekso 78 straipsnio 6 punktas).

Atkreipiame dėmesį, kad fizinio asmens permokėto mokesčio grąžinimo terminas ir juridinio asmens permokėto mokesčio grąžinimo terminas sutampa. Taip pat vienkartinė grąžinimo paraiškos forma.

Jei mokesčių grąžinimo terminas buvo praleistas

Jei mokesčių inspekcija grąžins permokėtą mokestį pasibaigus mokėjimo terminui, ji taip pat turės mokėti palūkanas nuo permokos sumos už kiekvieną grąžinimo termino praleistą dieną. Palūkanų norma yra Rusijos Federacijos centrinio banko refinansavimo norma (pagrindinė norma) (Rusijos Federacijos mokesčių kodekso 78 straipsnio 10 punktas).

Patikra tokias palūkanas turi apskaičiuoti ir sumokėti pati, t.y., be Jūsų prašymo.

Žinoma, yra galimybė, kad pateikęs prašymą grąžinti permokėtą mokestį mokesčių mokėtojas gaus sprendimą atsisakyti grąžinti. Tokiu atveju verta kreiptis į aukštesnę mokesčių inspekciją.