Hraničná návratnosť kapitálu závisí od nasledujúcich faktorov. Kapitola II marginálna efektívnosť kapitálu

Pre ekonomické subjekty investujúce do reálnych aktív má cena kapitálu podobu nákladov na jeho obstaranie. Preto sa v budúcnosti bude pojem „náklady na získavanie kapitálu“ často používať na označenie úrokovej sadzby.

Aby ste lepšie pochopili mechanizmus vytvárania dodatočného bohatstva v dôsledku investícií, zvážte investičnú produkčnú funkciu F(K). Ukazuje závislosť výšky dodatočného budúceho príjmu od objemu vloženého kapitálu K. Táto funkcia je rastúca, keďže s rastom objemu kapitálových investícií sa zvyšuje aj výška budúcich príjmov. Podľa zákona klesajúcich hraničných výnosov sa však s každou ďalšou investovanou jednotkou kapitálu musí rast príjmov spomaliť. Preto bude mať graf funkcie F(K) konvexnosť doľava – v smere osi y. Za predpokladu, že táto funkcia je diferencovateľná, môžeme povedať, že jej prvá derivácia (rýchlosť) bude kladná a druhá derivácia (zrýchlenie) záporná. Na obr. 5 je uvedený graf investičnej produkčnej funkcie spolu s grafom zmien výšky investovaného kapitálu s prihliadnutím na úroky z nasporených súm (segment OR). Na osi x tohto grafu je znázornený objem investovaného kapitálu a na osi y je znázornená návratnosť investície (výška budúceho príjmu), ako aj výška naakumulovanej sumy počiatočnej investície, berúc do úvahy úroky. časové rozlíšenie v sadzbe r.

Obrázok 5. Graf investičnej produkčnej funkcie

Analýza grafu nám umožňuje formulovať hlavné kritériá hodnotenia ekonomickej efektívnosti investícií. Najzreteľnejšie je kritérium ekonomického zisku - prebytok príjmu z investícií nad výškou investovaného kapitálu, berúc do úvahy úroky z neho pri sadzbe r. Graficky je hodnota ekonomického zisku znázornená úsečkou rovnobežnou so zvislou osou spájajúcou funkčnú krivku F(X) s priamkou OR. Z obr. 5 vyplýva, že investície prinášajú ekonomický zisk, kým priamka OR nepretína graf funkcie F(X). Efektívne investície však nie sú len tie, ktoré prinášajú ekonomický zisk, ale tie, ktoré zabezpečujú jeho maximálnu hodnotu. V blízkosti vyššie uvedeného priesečníka grafov dvoch funkcií nadobudne súčet zisku nekonečne malé hodnoty a nakoniec sa zmení na nulu. Preto by sa kapitál nemal investovať do rozširovania aktív, kým absolútna výška ekonomického zisku nebude nulová. Optimálny objem kapitálovej investície sa dosiahne oveľa skôr - v bode K* na osi x, keď sa sklon produkčnej funkcie rovná uhlu α alebo, inak povedané, keď dotyčnica ku grafu funkcie F(K) ) sa stane rovnobežným s čiarou OR. Práve pri tomto objeme kapitálových investícií nadobudne výška ekonomického zisku maximálnu hodnotu.

Uhol α je určený úrokovou mierou r, ktorá odráža náklady na získanie kapitálu. Keďže čiara OR je priamka, hodnota uhla α zostáva v celom grafe nezmenená - úroveň trhovej úrokovej miery r je konštantná hodnota. Preto každá dodatočná získaná jednotka kapitálu má cenu rovnajúcu sa r. To znamená, že úroveň trhovej úrokovej miery odráža priemerné aj hraničné náklady na získanie kapitálu (MCS = 1 + r). Na rozdiel od ceny kapitálu je hraničná návratnosť investície (MRI) premenlivá hodnota, keďže graf funkcie F(X) je konvexná krivka, ktorej uhol k osi x sa neustále mení. Hodnota MRC je určená dotyčnicou uhla dotyčnice funkcie F(K) k osi x alebo prvej derivácie funkcie F(K). Berúc do úvahy novozavedené označenia, môžeme kritérium ekonomickej efektívnosti investícií formulovať nasledovne: optimálny objem kapitálovej investície sa dosiahne v bode, v ktorom sa hraničná návratnosť investície rovná hraničným nákladom na prilákanie kapitálu.

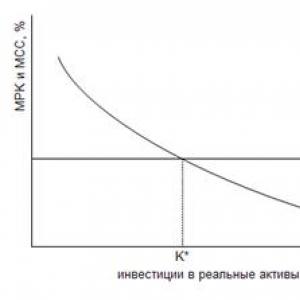

Vzťah medzi relatívnymi hodnotami hraničných nákladov kapitálu (MCC) a hraničnej návratnosti investícií (MRK) je jasnejšie znázornený na obr. 6. Os x grafu na tomto obrázku znázorňuje absolútne sumy investovaného kapitálu, zvislá os ukazuje relatívne hodnoty MCC a MRK. Bod K* na osi x, predstavujúci optimálnu výšku kapitálovej investície, zodpovedá priesečníku grafov MCC a MRK.

Obrázok 6. Grafy marginálnej návratnosti investícií (MRI) a marginálnych nákladov kapitálu (MCC)

54. Kritériá ekonomickej efektívnosti investícií: čistá súčasná hodnota a vnútorná miera návratnosti

V ekonomickej praxi sa na meranie návratnosti investícií používa pojem „ziskovosť“, meraná ako pomer celkového príjmu z investícií k výške investovaného kapitálu. Najbežnejším meradlom návratnosti je vnútorná miera návratnosti (IRR), čo je efektívna úroková miera, ktorá pri použití na diskontovanie budúcich výnosov z investícií umožňuje, aby sa súčasná hodnota budúcich výnosov rovnala množstvu pôvodne investovaného kapitálu. Na meranie nákladov na získanie kapitálu sa v praxi používa ukazovateľ vážených priemerných nákladov kapitálu (WACC), ktorý vyjadruje priemernú úrokovú sadzbu zaplatenú ekonomickým subjektom všetkým dodávateľom kapitálu. Oba tieto ukazovatele (IRR a WACC) sú svojím charakterom priemerné, nie marginálne hodnoty, preto ich nemožno úplne stotožniť s parametrami MRK a MCC. Kritérium ekonomickej efektívnosti investícií, ktoré spočíva vo vzájomnom porovnávaní hodnôt IRR a WACC, však našlo široké praktické uplatnenie. Kapitálová investícia sa považuje za efektívnu, ak jej vnútorná miera návratnosti prevyšuje celkové náklady na získanie kapitálu.

Keď sa vrátime ku grafom medzičasového prerozdeľovania zdrojov (obr. 1-4), pamätajte, že každé zvýšenie bohatstva ekonomického subjektu by sa malo prejaviť posunom rozpočtovej položky BD doprava. Toto tvrdenie platí aj pre prípad zvyšovania bohatstva investovaním. Graf na obr. Obrázok 7 ukazuje, ako investovanie kapitálu do rozšírenia dlhodobých aktív posúva rozpočtovú líniu doprava.

Obrázok 7. Spoločné znázornenie produkčnej funkcie investícií a harmonogramu medzičasového prerozdeľovania zdrojov

Graf produkčnej funkcie (krivka AE) na tomto obrázku je invertovaný vzhľadom na graf na obr. 5. Je to preto, lebo na obr. 7, využitie ušetrených zdrojov (kapitálu) na investíciu sa prejavuje pohybom po osi x nie zľava doprava (z bodu O do bodu K*), ako bolo znázornené na obr. 5 a naopak - sprava doľava (z bodu Y 1 do bodu L). Odráža to proces znižovania objemu tovarov, ktoré sú k dispozícii na bežnú spotrebu, v dôsledku použitia časti týchto tovarov na investície. Výsledkom je, že ekonomický subjekt bude môcť spotrebovať v období 0 len tú časť bežných zdrojov, ktoré mal po investícii k dispozícii (segment OL na osi x).

Ak by ekonomický subjekt jednoducho ušetril príslušné množstvo zdrojov (Y 1 L) poskytnutím pôžičky niekomu s úrokovou sadzbou r, potom by sa v dôsledku toho bod A posunul pozdĺž rozpočtovej položky nahor do pozície G. pohyb pozdĺž rozpočtového riadku nemení množstvo bohatstva. V dôsledku investície však došlo k zvýšeniu objemu budúceho príjmu o sumu rovnajúcu sa F(X) (zodpovedajúci segment je na osi y grafu označený zloženou zátvorkou). V momente ukončenia investície (bod L na osi x) skončil graf produkčnej funkcie v bode E, ležiacom nad pôvodnou rozpočtovou líniou BD. V dôsledku toho má teraz ekonomický subjekt k dispozícii nový, rozsiahlejší plán spotreby, ktorý leží na novom, vyššom rozpočtovom riadku B´D´ (nový riadok by mal byť paralelný s pôvodným riadkom ВD, keďže úroková sadzba r zostala nezmenená ). Priesečník tejto priamky s osou x nastáva v bode B´, posunutý doprava od začiatku v porovnaní s bodom B. Veľkosť tohto posunu (segment BB´) odráža nárast bohatstva ekonomického subjektu ako výsledkom investícií. Geometricky je možné určiť hodnotu tohto segmentu, ktorá sa bude rovnať diskontovanej hodnote dodatočného príjmu z investícií mínus výška počiatočných kapitálových investícií:

![]() (4)

(4)

Tento ukazovateľ sa nazýva čistá súčasná hodnota investície (NPV). Ak budúci príjem z investícií označíme ako FCF a sumu investovaného kapitálu ako Inv 0, potom vzorec na výpočet NPV bude mať nasledujúcu formu:

![]() (5)

(5)

Objem bohatstva ekonomického subjektu, berúc do úvahy uskutočnené investície (W´ = О´В´), sa bude rovnať súčtu počiatočného bohatstva (W = ОВ) a jeho nárastu v dôsledku investícií (dĺžka segmentu ВВ´):

W´ = W + ВВ´ (6)

W´ = W + NPV (7)

Vráťme sa ku grafu na obr. 7, treba poznamenať, že situácia, ktorá je tam uvedená, odráža nedostatočne efektívne využívanie zdrojov, ktoré má ekonomický subjekt k dispozícii. Maximálny nárast bohatstva by sa dosiahol, ak by podnik prestal investovať po tom, ako sa jeho hraničný výnos (MRK) rovná nákladom na kapitál (MCS = r). V tomto prípade by nová rozpočtová čiara B´D´ nepretínala graf produkčnej funkcie F(K), ale dotýkala by sa ho len v bode, ktorý zabezpečuje najväčší ekonomický zisk pre GE. Príklad situácie s výberom optimálnej výšky kapitálovej investície je na obr. 8.

Obrázok 8. Tvorba optimálneho rozpočtu kapitálových investícií

V tomto prípade bolo dosiahnuté výrazne väčšie množstvo čistej súčasnej hodnoty (segment В´ na osi x) s výrazne menším objemom kapitálových investícií (segment Y 1 L na tej istej osi). Tento výsledok je spôsobený tým, že sa uskutočnili len tie investície, ktorých hraničný výnos (MRK) sa ukázal byť vyšší ako náklady na prilákanie kapitálu (MCC). V bode dotyku (E) rozpočtovej čiary s grafom produkčnej funkcie investície sa návratnosť investície rovnala nákladom kapitálu, takže proces investovania kapitálu bol zastavený. V praxi zdôvodňovania investičných rozhodnutí sa namiesto parametrov RTO a MSC používajú ukazovatele vnútornej návratnosti (IRR), respektíve vážené priemerné náklady na prilákanie kapitálu (WACC). Pomocou praktickej terminológie možno odvodiť dve hlavné kritériá ekonomickej efektívnosti investícií.

Akákoľvek finančná a ekonomická činnosť si vyžaduje neustále investovanie kapitálu. Na udržanie a rozšírenie výrobného procesu a zvýšenie jeho efektívnosti, zavádzanie nových technológií a rozvoj nových trhov sú potrebné priame investície (kapitálové investície). Zdrojom investícií môžu byť rozpočtové prostriedky, rôzne druhy pôžičiek, pôžičiek, vlastné prostriedky organizácie a základné imanie.

Výber zdrojov financovania závisí od mnohých faktorov vrátane odvetvia a rozsahu činností podniku, technologických vlastností výrobného procesu, špecifík produktov, povahy štátnej regulácie a zdaňovania podnikania, prepojenia s bankovými štruktúrami, reputácie. na trhu a pod.

Charakterizuje ho pomer špecifických váh jednotlivých zložiek na celkovom objeme prilákaného kapitálu štruktúru . Kapitálová štruktúra, ktorú podnik využíva, určuje mnohé aspekty nielen jeho finančnej, ale aj prevádzkovej a investičnej činnosti a má aktívny vplyv na konečný výsledok týchto činností. Ovplyvňuje ukazovatele rentability aktív a vlastného kapitálu, ukazovatele finančnej stability a likvidity a tvorí pomer rentability a rizika v procese rozvoja podniku.

Najdôležitejšou charakteristikou kapitálu podniku je jeho hodnota. Náklady na kapitál sú cenou, ktorú podnik platí za jeho použitie, t.j. ročné výdavky na dlhovú službu investorom a veriteľom. Kvantitatívne sa meria vo forme úroková sadzba charakterizujúca pomer celkovej sumy týchto výdavkov k výške celkového kapitálu .

Koncept nákladov kapitálu je jedným zo základných v teórii finančného riadenia. Charakterizuje úroveň návratnosti investovaného kapitálu, ktorú musí podnik poskytnúť, aby neznížil svoju trhovú hodnotu. Čím nižšie sú náklady na získané prostriedky, tým vyššie sú investičné príležitosti podniku, tým väčší zisk môže získať z realizácie svojich projektov, a teda tým vyššia je jeho konkurencieschopnosť a stabilnejšie postavenie na trhu.

Okrem toho sa kapitálové náklady (s možnými úpravami o infláciu a riziko) často používajú ako diskontná sadzba v procese analýzy budúcich peňažných tokov a hodnotenia efektívnosti produktívnych investícií.

Ukazovateľ nákladovosti kapitálu je tiež kritériom pre rozhodovanie manažmentu o využití lízingu alebo bankového úveru na obstaranie fixných výrobných aktív.

Ukazovateľ nákladovosti kapitálu v kontexte jeho jednotlivých prvkov (náklady požičaných prostriedkov) sa používa v procese riadenia kapitálovej štruktúry na základe mechanizmu finančnej páky.

Výpočet kapitálových nákladov je nevyhnutný vo fáze zdôvodňovania finančných rozhodnutí, pre výber najefektívnejších spôsobov investovania finančných prostriedkov a optimálnych zdrojov ich financovania.

Zdroje finančných prostriedkov spoločnosti |

||||||

|

Zdroje krátkodobých finančných prostriedkov |

Zdroje dlhodobého kapitálu |

|||||

|

Splatné účty |

Krátkodobé pôžičky a pôžičky |

Equity |

Požičaný kapitál |

|||

|

Bežné akcie |

bankové úvery |

|||||

|

Preferenčné akcie |

Dlhopisové pôžičky |

|||||

|

Nerozdelený zisk a ostatné akciové fondy |

||||||

Krátkodobo vypožičané finančné prostriedky vznikajú v dôsledku bežnej prevádzky a používajú sa na financovanie bežných činností podniku, preto sa pri výpočte priemerných nákladov na investovaný kapitál nezohľadňujú. Odpisy sú zdrojom krytia nákladov na obstaranie dlhodobého majetku. Rovnako ako záväzky sa berú do úvahy pri zostavovaní kapitálového rozpočtu, čím sa znižuje potreba podniku na dodatočné zdroje finančných prostriedkov. Predpokladá sa, že ich cena sa rovná priemerným nákladom na dlhodobý kapitál získaný z iných zdrojov. Podľa zdrojov sa dlhodobo investovaný kapitál delí na vlastné a požičané. Vlastný kapitál môže byť externé(základný kapitál) a interné(nerozdelený zisk).

Odhad nákladov na dlhopisový úver

Hlavné výhody emisie dlhopisov ako nástroja na prilákanie investícií z pohľadu emitenta sú:

- schopnosť mobilizovať značné sumy finančných prostriedkov a financovať rozsiahle investičné projekty a programy za podmienok, ktoré sú pre podnik ekonomicky výhodné, bez hrozby zásahu investora do riadenia jeho súčasných finančných a ekonomických činností;

- schopnosť manévrovania pri určovaní charakteristík emisie: všetky parametre dlhopisového úveru (objem emisie, úroková sadzba, podmienky, podmienky obehu a splácania atď.) určuje emitent nezávisle s prihliadnutím na povahu dlhopisového úveru. investičný projekt realizovaný s použitím získaných prostriedkov;

- možnosť akumulácie finančných prostriedkov od súkromných investorov, získavanie finančných prostriedkov od právnických osôb na dostatočne dlhé obdobie (dlhšie ako je splatnosť úverov poskytovaných komerčnými bankami) a za výhodnejších podmienok s prihliadnutím na reálnu ekonomickú situáciu a stav finančný trh;

- zabezpečenie optimálnej kombinácie úrovne ziskovosti pre investorov na jednej strane a úrovne nákladov emitujúceho podniku na prípravu a obsluhu emisie dlhopisov na strane druhej;

Náklady na kapitál získaný umiestnením emisie dlhopisu pre emitujúci podnik sa vypočítajú rovnakým spôsobom ako celkový výnos dlhopisu pre jeho vlastníka, avšak s prihliadnutím na dodatočné výdavky emitenta spojené s touto emisiou.

Cb * = [ Nq* + (N – P)/ n] / [(N + 2 P)/3]

P – suma získaná umiestnením jedného dlhopisu s prihliadnutím na náklady emisie;

q* - kupónová sadzba upravená s ohľadom na „efekt daňového štítu“;

Odhad nákladov na pôžičku

Z finančného hľadiska nie sú zásadné rozdiely medzi vydávaním dlhopisov a prijímaním bankový úver. V oboch prípadoch bude cena získaného kapitálu určená celkovou ziskovosťou operácie, ktorá zase úplne závisí od štruktúry zodpovedajúceho peňažného toku.

Ak dlžníkovi nevzniknú dodatočné náklady spojené so získaním úveru, jeho nákladnosť nezávisí od spôsobu splácania a zhoduje sa s úrokovou sadzbou úveru, t.j. ziskovosť tejto operácie pre veriteľa (berúc do úvahy „efekt daňového štítu“).

V prípade dodatočných nákladov sa náklady na vypožičané prostriedky vo všeobecnosti menia s rôznymi možnosťami splácania úveru. Možný rozdiel však zvyčajne nie je príliš veľký (nie viac ako 1 % - 3 % v závislosti od úrokovej sadzby úveru a výšky nákladov) a v praxi sa pri výbere spôsobu splácania dlhu nezohľadňuje.

Náklady na umiestnenie kmeňových akcií

Kmeňové akcie, na rozdiel od prioritných akcií, nezaručujú svojim majiteľom výplatu dividend. V tomto smere je tento typ financovania najrizikovejší a teda aj najdrahší. Inherentná neistota kmeňových akcií sťažuje oceňovanie vlastného kapitálu. Existuje niekoľko prístupov k riešeniu tohto problému, z ktorých najbežnejšie sú: Gordonov model (metóda diskontovanej dividendy, model konštantného rastu dividend atď.); model oceňovania finančných aktív (CAPM); hodnotenie na základe výnosu dlhopisov daného podniku; pomocou pomeru cena/výnos (P/E ratio). Výber metódy hodnotenia závisí od dostupných údajov a stupňa ich spoľahlivosti.

Hlavným modelom oceňovania kmeňových akcií je Gordonov model (alebo model konštantného rastu dividend). Môže byť použitý pre podniky, ktoré pravidelne vyplácajú dividendy vlastníkom kmeňových akcií, konštantné alebo rastúce podľa zákonov geometrickej progresie.

Podľa tohto modelu sa náklady na kmeňové akcie pre podnik vypočítavajú pomocou vzorca:

Ss =D 1 / Pm (1 –L) +g

C s sú náklady na základné imanie,

Р m - trhová cena jednej akcie (umiestňovacia cena),

D 1 - dividenda vyplatená v prvom roku,

g – tempo rastu dividend,

L – sadzba charakterizujúca emisné náklady (v relatívnom vyjadrení).

Ak je ťažké vopred naplánovať výšku dividend, môžete použiť model oceňovania finančných aktív (CAPM, Kapitál Aktíva Stanovenie cien Model ).

Výhodou tohto modelu je jednoduchosť výpočtov a jednoduchosť interpretácie ich výsledkov. Na jeho plné využitie je však potrebné mať vyspelý finančný trh s dobre rozvinutou informačnou infraštruktúrou. Je tiež potrebné mať spoľahlivé informácie o výsledkoch činnosti podniku za predchádzajúce roky. CAPM vychádza z množstva predpokladov a predpokladov, ktoré charakterizujú akciový trh a jeho účastníkov a do značnej miery idealizujú skutočný stav. Medzi nimi hlavné sú tieto:

- Investori pri rozhodovaní o investovaní kapitálu zohľadňujú dva faktory – mieru ziskovosti a mieru rizika spojeného s daným finančným aktívom. Navyše, ich odhady týchto parametrov sa zhodujú;

- všetci investori majú rovnaký investičný horizont;

- všetci investori majú rovnaký postoj k riziku (nie sú to investori – špekulanti);

- na trhu sú bezrizikové aktíva a možnosť požičať si a požičiavať kapitál za bezrizikovú úrokovú sadzbu;

- finančné možnosti investorov neovplyvňujú ich investičné rozhodnutia;

- ceny aktív nie sú ovplyvnené správaním jednotlivých investorov;

- Na trhu neexistujú žiadne transakčné náklady.

Podľa modelu CAPM výnosy akcií ovplyvňuje iba jeden faktor – správanie sa akciového trhu ako celku.

Ukazovateľom rizikovosti jednotlivých akcií je Beta koeficient (B), hlavný nástroj modelu CAPM. Náklady na kapitál získaný z emisie kmeňových akcií Cs, je definovaná ako požadovaný výnos z umiestnených akcií, ktorý sa v súlade s modelom CAPM počíta pomocou nasledujúceho vzorca:

E = f+B (E m - f),

Cs = E

E - požadovaný výnos z akcií,

f je výnos z bezrizikového aktíva,

E m je priemerný výnos na akciovom trhu.

Na použitie tohto vzorca nie je potrebné počítať koeficient B, ktorý charakterizuje rizikovosť akcií a trhový index. Všetky tieto ukazovatele vypočítavajú a poskytujú špeciálne ratingové agentúry.

Model hodnoty dlhopisov

Spoločnosti, ktoré aktívne vydávajú dlhopisy a majú naakumulovanú dostatočne dlhú úverovú históriu, môžu použiť jednoduchší spôsob oceňovania vlastného kapitálu. Pripočítaním rizikovej prémie k celkovému výnosu svojich dlhopisov YTM spoločnosť získa očakávaný výnos zo svojich kmeňových akcií. Veľkosť prémie je vypočítaná na základe priemerného trhového výnosu akcií E m a priemerného trhového výnosu dlhopisov E mb. Vzorec na výpočet nákladov na vlastný kapitál v tomto prípade je:

Cs = YTM + (Em - Emb),

YTM je výnos do splatnosti dlhopisového úveru vypočítaný počas celej životnosti dlhopisu.

EPS model

Tento model odhadu hodnoty vlastného kapitálu je založený na zisku na akciu, a nie na výške vyplatených dividend. Podľa tohto modelu sa kapitálové náklady určujú podľa vzorca:

Cs = EPS / P m ,

kde EPS je suma zisku na akciu,

Р m je trhová cena jednej akcie.

Ocenenie nerozdeleného zisku

Čistý zisk podniku patrí jeho vlastníkom – akcionárom. Ak akcionári odmietnu prijímať dividendy a súhlasia s reinvestovaním svojich ziskov, očakávajú, že dostanú príjem, ktorý bude prinajmenšom taký dobrý ako ten, ktorý dostávali predtým. Miera návratnosti kmeňových akcií podniku bude cenou jeho nerozdeleného zisku. Keďže ponechanie zisku si nevyžaduje žiadne dodatočné náklady, táto hodnota sa neprispôsobuje výške nákladov podniku spojených s emisiou akcií. Preto pri určovaní ceny vlastného kapitálu pomocou Gordonovho modelu bude mať výraz pre výpočet hodnoty nerozdeleného zisku nasledujúcu formu:

S p = D1 / P m + g

Pri použití iných metód sa nezohľadňujú emisné náklady a výpočtové vzorce neprechádzajú žiadnymi zmenami.

Priemerné a hraničné náklady kapitálu

Celková cena všetkých zdrojov je určená vzorcom priemernej ziskovosti, teda vzorcom vážený aritmetický priemer. Priemerné náklady na takto získaný kapitál sú označené WACC(vážené priemerné náklady kapitálu) a vypočíta sa takto:

WACC = ∑ C k w k , kde

C k - náklady na každý zdroj financií,

w k je podiel tohto zdroja na celkovej výške vloženého kapitálu.

Vo všeobecnosti nie je možné uviesť presné vzťahy medzi nákladmi na rôzne zdroje kapitálu, ale najčastejšie sa vyskytuje nasledujúci reťazec nerovností:

Náklady na pôžičku< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Zvýšenie podielu dlhového financovania v rozumných medziach teda môže viesť k zníženiu celkovej ceny získaného kapitálu.

Treba mať na pamäti, že hodnota WACC charakterizuje priemernú cenu finančných prostriedkov, ktoré podnik ešte nemá k dispozícii, ale ktoré sú dodatočne priťahované na financovanie budúcich projektov. Zvyčajne platí nasledujúce pravidlo: náklady na kapitál sa zvyšujú so zvyšujúcou sa jeho potrebou. Je to spôsobené tým, že zvyšovanie objemu požičaných prostriedkov zvyšuje finančné riziko spojené s týmto podnikaním a banky budú poskytovať novú časť úverov za vyššiu úrokovú sadzbu. Rovnaká úvaha je základom zvýšenia požadovaného výnosu z akcií a dlhopisov novej emisie. Okrem toho je dopyt po týchto finančných nástrojoch obmedzený, pre umiestnenie nových cenných papierov je potrebné zvýšiť ponúkaný výnos.

V dôsledku toho vzniká koncept hraničné náklady kapitálu odráža skutočnosť, že keď sa dosiahne určitý prahový objem, ďalšia pritiahnutá peňažná jednotka bude stáť podnik viac.

Hodnota WACC je minimálna akceptovateľná miera návratnosti investičných projektov , do ktorej má spoločnosť v úmysle investovať prilákaný kapitál a často sa používa ako diskontná sadzba pri výpočte ukazovateľov investičnej výkonnosti.

Zvláštnosťou hodnotenia cudzieho kapitálu je, že emitent má právo zahrnúť výšku úrokových platieb v rámci určitých limitov do nákladov, ktoré znižujú základ dane z príjmov. Výsledný efekt „daňového štítu“ znižuje kapitálové náklady emitenta.

V súlade s článkami 265, 269 daňového poriadku Ruskej federácie medzi neprevádzkové výdavky, ktoré znižujú základ dane, patria úroky z dlhových záväzkov akéhokoľvek druhu bez ohľadu na povahu poskytnutého úveru alebo pôžičky. V tomto prípade sa časovo rozlíšený úrok vykazuje ako náklad za predpokladu, že sa jeho výška neodchyľuje o viac ako 20 % od priemernej úrovne úrokov účtovaných za dlhové obligácie vydané v tom istom účtovnom období za porovnateľných podmienok.

Ak neexistujú porovnateľné dlhové záväzky, a tiež na základe voľby daňovníka, maximálna výška úroku uznaná ako náklad sa rovná sadzbe refinancovania Centrálnej banky Ruskej federácie, ktorá sa pre dlhový záväzok zvýši 1,1-krát. vydaných v rubľoch a rovná 15 % pre dlhové záväzky v cudzej mene.

kapitola 72

trhu vyživované a percentuálne

Iní teoretici. Obchod to vie aj z vlastnej skúsenosti, čisto empiricky: čím väčšia je zásoba kapitálu v krajine, tým menšia je (za rovnakých okolností) jeho návratnosť, čiže ziskovosť. To je dôvod, prečo v kapitálovo bohatých priemyselných krajinách môže byť úroveň návratnosti kapitálu nižšia ako v menej rozvinutých, kapitálovo menej bohatých krajinách.

Okrem klesajúceho trendu úrovne príjmu z kapitálu je dôležité zdôrazniť, že keď kapitál migruje medzi rôznymi odvetviami v podmienkach dokonalej konkurencie, táto úroveň má tendenciu sa vyrovnávať. Ak totiž neexistujú žiadne prekážky vstupu alebo výstupu z odvetvia, veľmi vysoká miera návratnosti kapitálu, napríklad v potravinárskom priemysle, pritiahne podnikateľov. S rastom kapitálových investícií v tomto odvetví začne klesať ich úroveň ziskovosti a v tých odvetviach, ktoré kapitál opustil, sa ziskovosť investícií začne zvyšovať. Voľný tok kapitálu teda v podmienkach dokonalej konkurencie povedie k vyrovnávaniu alternatívnej hodnoty rôznych investičných projektov.

Koľko kapitálových služieb bude firma nakupovať? Na zodpovedanie tejto otázky (pozri obr. 12.1) je potrebné porovnať hraničný produkt kapitálu v peňažnom vyjadrení (MRP K) s prevládajúcou trhovou cenou za kapitálové služby, t. j. nájomné ocenenie (R). Optimálne množstvo kapitálových služieb sa nakúpi, keď MRP K sa bude rovnať hodnote nájomného (napríklad ocenenie nájomného R0 pri K 0, Kde K 0 - počet kapitálových služieb).

Prejdime teraz k analýze ponuky kapitálových služieb ako výrobného faktora. Kapitálové služby si zvyčajne navzájom poskytujú firmy, ktoré si prenajímajú zariadenia, ktoré vlastnia. Nezabúdajme však, že značnú časť kapitálových služieb nakupujú firmy pomocou vlastného vybavenia (firmy si vybavenie, ktoré vlastnia, prenajímajú samy od seba). O ponuke kapitálových služieb možno uvažovať v krátkodobom aj dlhodobom horizonte. V prvom prípade je to absolútne neelastické, pretože v krátkom čase nie je možné zvýšiť počet služieb strojov, strojov, zariadení atď. používa sa pri konštantnej úrovni intenzity. Z dlhodobého hľadiska sa však ponuka kapitálových služieb stáva elastickou, keďže sa mení samotná hodnota kapitálu krajiny (stroje, stroje, zariadenia), čo môže poskytovať viac kapitálových služieb.

Graficky možno ponuku kapitálových služieb v dlhodobom horizonte znázorniť ako krivku s kladným sklonom (obr. 12.2).

Prečo je krivka ponuky pre kapitálové služby S K má pozitívny sklon? Pretože tie subjekty, ktoré ponúkajú kapitálové služby, odmietajú jeho alternatívne využitie. Povedzme, že spoločnosť kúpila rotoped a prenajala ho komerčnému športovému klubu. Účelom takejto operácie je získať nájomné alebo nájomné ocenenie za služby takého investičného majetku, akým je rotoped. Čím vyššie je nájomné ocenenie, ktoré sa vyvinulo na nájomnom trhu pre daný investičný majetok, tým viac kapitálových služieb možno poskytnúť. Koľko kapitálových služieb poskytne náš vlastník kapitálu? K tomu je potrebné porovnať tzv minimálne prijateľné nájomné ocenenie(R min) a marginálne alternatívne náklady (MOS- marginálne náklady príležitosti) spojené s vlastníctvom tohto aktíva (napríklad R min = MOS pri ponuke kapitálových služieb K 0).

Nezabúdajme, že firme vznikajú alternatívne náklady prenajímaním kapitálového majetku. Koniec koncov, na nákup tohto tovaru bolo potrebné minúť určité finančné prostriedky, vlastné alebo požičané. Ak vlastný, tak spoločnosť na určitú dobu odmietala iné, alternatívne spôsoby použitia týchto prostriedkov (bolo by možné kúpiť pozemok a dostať nájomné, vložiť peniaze na termínovaný vklad s úrokom a pod.). Vidíme teda, že trh kapitálových služieb je neoddeliteľne spätý s trhom dlhov.

Inými slovami, čím viac peňazí firma investuje do nákupu kapitálového statku, tým väčšie sú náklady na marginálnu príležitosť.

Ak sa vrátime k minimálnej akceptovateľnej hodnote prenájmu, môžeme povedať, že by malo postačovať na pokrytie týchto nákladov

Kapitola 12

Kapitálový trh a úrok

výdavky, ktoré vznikli pri lízingu kapitálového majetku (za rok): ročný odpis prenajatého tovaru, platba za požičané prostriedky, ak bol na nákup kapitálového majetku čerpaný úver, poistenie atď.

A nakoniec je potrebné spojiť dva grafy dohromady, teda dopyt po kapitálových službách a ponuku kapitálových služieb (obrázok 12.3).

Ako vidno z grafu, dopyt po kapitálových službách je pri oceňovaní nájomného v rovnováhe s ponukou kapitálových služieb R E . Akékoľvek posuny kriviek S^ a D K vplyvom zmien technológií, vkusu a preferencií spotrebiteľov a pod. zmenia úroveň rovnovážneho ocenenia nájomného na trhu kapitálových služieb (pozri ďalej § 4).

Domácnosti dodávajú kapitálové zdroje (aj vo forme požičaných prostriedkov). Dopyt po kapitáli pochádza z podnikania.

Obrázok 5.2 Dopyt po kapitáli

Vertikálna čiara znázorňuje hraničný produkt kapitálu a jeho cenu a horizontálna čiara objem dopytu po kapitáli. Krivka dopytu po kapitáli ukazuje, že s rastom kapitálu klesá hraničný produkt alebo hraničná návratnosť kapitálu (MRP K). Takto sa prejavuje zákon klesajúcich výnosov. Hraničný produkt kapitálu (MP K), podobne ako hraničný produkt ostatných výrobných faktorov, je prírastok produkcie na jednotku prírastku daného faktora. Hraničný produkt kapitálu v peňažnom vyjadrení (MPR K) je dodatočný príjem z predaja dodatočného produktu prijatého z tejto jednotky.

Obrázok 5.3 Ponuka kapitálu

Vertikálna os predstavuje cenu kapitálu (R) a marginálne náklady príležitosti (MOC) a horizontálna os predstavuje ponuku kapitálu (S K). Sklon krivky je pozitívny, pretože so zvyšujúcim sa množstvom dodaného kapitálu sa zvyšujú alternatívne náklady. Subjekty kapitálovej ponuky odmietajú iné alternatívne možnosti využitia týchto prostriedkov. Takto sa prejavuje zákon zvyšovania alternatívnych nákladov. Čím viac kapitálu je dodané, tým vyššie sú jeho hraničné alternatívne náklady.

Spojme oba grafy.

Obrázok 5.4 Rovnováha na kapitálovom trhu

Rovnováha na kapitálovom trhu vzniká vtedy, keď sú objemy jeho ponuky a dopytu rovnaké. Vytvára sa rovnovážna cena kapitálu (R E, bod E). Cenou kapitálu je úrok. Rovnovážna cena kapitálu (rovnovážny úrok) je bod, v ktorom:

· Hraničná návratnosť kapitálu a marginálne náklady príležitosti

MPR K = MOC (5,7)

· Dopyt po kapitále a jeho ponuka

Pre predmet ponuky vystupuje úrok ako príjem. Pre predmet dopytu po kapitáli vystupuje úrok ako náklad. V dôsledku toho možno úrok považovať za prvok príjmov z faktorov aj za prvok nákladov.

Pôvod úroku sa zvyčajne vysvetľuje na základe takzvanej časovej preferencie. Časová preferencia je znakom správania subjektov trhovej ekonomiky, ktorí preferujú dnešné tovary a hodnotia ich vyššie ako budúce tovary. V dôsledku toho, aby sme prinútili vlastníka kapitálu odmietnuť aktuálne nakladanie s kapitálom, je potrebné ho za toto odmietnutie odmeniť (teória abstinencie, ktorá úrok považuje za poplatok za čakanie alebo poplatok za abstinenciu). Na druhej strane ekonomický subjekt, ktorý dostane možnosť použiť požičané prostriedky už teraz, namiesto toho, aby čakal, kým si ich sám naakumuluje, musí za túto príležitosť zaplatiť.

Kapitálové zdroje sa tvoria z tej časti príjmu domácnosti, ktorá sa nevynakladá na spotrebu, teda šetrí. Domácnosti však neponúkajú celý objem úspor a nie celý objem príjmov vo forme požičaných prostriedkov.

Domácnosti si vyberajú:

medzi súčasnou a budúcou spotrebou;

· medzi úsporami ako takými a investíciami (medzi hromadením a investovaním).

Ekonomický subjekt (racionálny spotrebiteľ aj racionálny výrobca) sa zároveň snaží maximalizovať úžitok zo súčasnej a budúcej spotreby. Spotrebiteľ racionálne rozdeľuje svoje finančné prostriedky a príjem tak, aby maximalizoval celkový úžitok získaný počas svojho života.

Rozhodnutia o sporení sa robia na základe okolností životného cyklu domácnosti:

· úroveň príjmu za dané časové obdobie;

· úroveň očakávaných budúcich príjmov;

· úspory na začiatku daného časového obdobia.

Preto sa na problém spotreby možno pozerať ako na problém medzičasovej voľby. V každom danom okamihu jednotlivec určuje užitočnosť svojho programu spotreby na základe celého svojho očakávaného budúceho života. Hodnota užitočnosti teda závisí od množstiev statkov spotrebovaných v každom období jeho životného cyklu.

Uvažujme, ako sa určuje hodnota kapitálu (rovnovážna cena).

Hodnota kapitálu teraz závisí od toho, čo kapitál dokáže vyprodukovať v budúcnosti. Na produkciu dôchodku sa vlastník kapitálu musí vzdať súčasnej spotreby v očakávaní vyššej odmeny v budúcnosti (budúci príjem stimuluje dnešné zásoby).

Súčasnú budúcu spotrebu možno považovať za dva spotrebné tovary. To umožňuje zostaviť indiferenčné krivky (krivky časových preferencií), ktoré znázorňujú súbor spotrebiteľských rozhodnutí jednotlivca v súčasnosti alebo v budúcnosti.

Obrázok 5.5 Krivky časových preferencií

V bode, kde sa krivky časových preferencií dotýkajú priamky súčasnej spotreby (horizontálna os), sú úspory rovné nule (všetky príjmy sa v súčasnosti vynakladajú na spotrebu). Bod 2 na prvej indiferenčnej krivke charakterizuje spotrebiteľské správanie, pri ktorom sa rozhodne ušetriť časť svojich peňazí. V bode 1 je znázornená situácia, v ktorej spotrebiteľ ušetrí ešte viac. No rozhodnutie ušetriť väčšiu sumu znamená väčšie obete v podobe vzdania sa aktuálnej spotreby.

Odmietnutie súčasnej spotreby sa uskutočňuje v nádeji, že v budúcnosti dostane väčšiu sumu. Čím viac spotrebiteľ dáva, tým viac dúfa, že v budúcnosti dostane.

Schopnosť spotrebiteľa ušetriť je určená úrovňou jeho medzičasového rozpočtového obmedzenia.

Medzičasové rozpočtové obmedzenie je rozdiel medzi príjmom spotrebiteľa a jeho súčasnou spotrebou.

Medzičasové rozpočtové obmedzenie ukazuje možnosť priradenia súčasnej spotreby k budúcnosti. Sklon hranice medzičasového rozpočtového obmedzenia je charakterizovaný veľkosťou úrokovej sadzby. Čím vyššia je úroková sadzba, tým strmší je sklon hranice rozpočtového obmedzenia a tým vyššiu úroveň úspor si daný spotrebiteľ môže dovoliť.

Obrázok 5.6 Medzičasová rovnováha

Plná priamka na grafe predstavuje danú úroveň medzičasového rozpočtového obmedzenia. Bod 1 je bod dotyku medzi krivkou časových preferencií a čiarou medzičasového rozpočtového obmedzenia. Toto je bod medzičasovej rovnováhy. Ak sa úroková sadzba zvýši, potom hranica rozpočtového obmedzenia zmení svoj sklon – a spotrebiteľ sa môže rozhodnúť ušetriť viac, pretože dostane väčšiu odmenu.

Program rovnovážnej spotreby maximalizuje užitočnosť vzhľadom na rozpočtové obmedzenie. V závislosti od toho, či je súčasná spotreba vyššia alebo nižšia ako bežný príjem, sa určuje, či spotrebiteľ bude dlžníkom alebo veriteľom:

1. Súčasná spotreba je nižšia ako súčasný príjem a budúca spotreba je vyššia ako súčasný príjem – spotrebiteľ je veriteľ.

2. Súčasná spotreba je vyššia ako súčasný príjem a budúca spotreba je nižšia ako súčasný príjem – spotrebiteľ je dlžník.

Spotrebu je teda možné časom vyhladzovať požičiavaním si v období nízkeho príjmu a sporením v období vysokého príjmu. Spotreba jednotlivca nie je striktne viazaná na jeho aktuálny príjem. Čiara rozpočtového obmedzenia sa zmení na medzičasovú krivku rozpočtového obmedzenia.

Úroková sadzba pôžičky. Výška úroku je určená na jednej strane hraničnou produktivitou kapitálu (klesá) a na druhej strane hraničnými nákladmi na stratené príležitosti (rastúce). Úroková sadzba (sadzba) sa vypočíta ako pomer príjmu z úverového kapitálu k výške úverového kapitálu.

Úroková sadzba závisí od nasledujúcich faktorov:

1. Faktor ležiaci v rámci rovnovážneho modelu na kapitálovom trhu je pomer dopytu a ponuky kapitálu.

2. Faktory mimo modelu:

a) miera rizika – vzťah je spravidla priamy;

b) naliehavosť – vzťah je spravidla priamy;

c) výška úveru – vzťah je spravidla inverzný;

d) úroveň zdanenia;

e) miera monopolizácie trhu pôžičiek - pri monopole poskytovateľov pôžičiek je vzťah priamy, pri monopole dlžníka - inverzný.

Existujú nominálne a reálne úrokové sadzby. Nominálna sadzba je aktuálna úroková sadzba bez zohľadnenia inflácie. Reálna sadzba je nominálna sadzba mínus miera inflácie.

Investovanie je proces vytvárania alebo zvyšovania kapitálu (investovanie na zvýšenie príjmu). Rozlišujú sa hrubé investície (celkový prírastok kapitálu vo firme alebo v ekonomike ako celku) a čisté investície (hrubé investície mínus prostriedky na kompenzáciu znehodnotenia kapitálu, teda hrubé investície mínus odpisy).

Investovanie a prijímanie výnosov z investícií sú časovo oddelené. Preto, aby bolo možné správne posúdiť realizovateľnosť investovania, je potrebné porovnať súčasné a budúce peňažné toky. Diskontovanie sa používa na medzičasové porovnávanie nákladov a výnosov.

Zľavy- prenesenie ekonomických ukazovateľov budúcich období do dnešného obdobia. Diskontný faktor 1/(1+i) t, kde i je diskontná sadzba, čo je miera návratnosti najmenej rizikovej alternatívnej investície kapitálu, t je poradové číslo kalendárneho obdobia (rok investície, ak diskontné investície, alebo rok príjmu, ak výnosy diskontujeme). Dlhé časové obdobia sa považujú za večné a v tomto prípade má diskontný faktor tvar 1/(1+i).

Aktuálna zľavnená hodnota(PDV) je súčasná hodnota budúcich príjmov.

PDV=1/(1+i) t *K (5,9)

Ak považujeme úrokovú sadzbu za diskontnú sadzbu, potom platí nasledovné tvrdenie: čím nižšia úroková sadzba a kratšie časové obdobie, tým vyššia bude diskontovaná hodnota budúceho príjmu.

Investovanie sa odporúča len vtedy, keď sú očakávané výnosy vyššie ako náklady spojené s investíciou. Čistá súčasná hodnota investície(NPV) sa vypočíta takto:

(5.10)

(5.10)

CF - príjem v t rokoch

IC - investovaný kapitál

t - počet rokov, poradové číslo roku

i - diskontná sadzba

Projekt je realizovateľný, keď NPV>0.

Vnútorná miera návratnosti investícií je maximálna cena kapitálu, ktorú by firma mohla zaplatiť, aby udržala investičný projekt efektívny. Z krátkodobého hľadiska by sa to malo rovnať úroku.

Čistá hraničná návratnosť investície sa rovná hraničnej vnútornej návratnosti investície mínus úroková sadzba. Preto pre firmu maximalizujúcu zisk musí byť nula.

Prenájom pozemku

Pozemková renta je osobitným prípadom ekonomickej renty. Ekonomické nájomné je platba za zdroj, ktorého zásoba je prísne obmedzená. Termín prenájom pochádza z francúzštiny. rente, premeny lat. reddita – rozdaná. Tým sa zakladá skutočnosť, že časť príjmu alebo produktu vyrobeného napríklad v poľnohospodárstve dostane vlastník pôdy.

Druhy prenájmu:

1. Absolútna

2. Relatívna

a) prvý typ

b) druhý typ

3. Monopolné nájomné

Všetci vlastníci pôdy dostávajú absolútne nájomné.

Pre jeho analýzu sú zavedené tieto predpoklady:

1. Absolútny tovarový charakter výroby. Neexistuje žiadna výroba na uspokojenie vlastných potrieb, všetky produkty sú vyrábané na predaj.

2. Pozemok ako hospodársky objekt sa oddeľuje od pozemku ako predmetu vlastníctva. V agrosektore sú vlastníci pôdy, ktorí sa nezaoberajú výrobou, a podnikatelia, ktorí sa venujú výrobe, ale nemajú pôdu.

3. Trh s pôdou je trhom dokonalej konkurencie.

4. Z odseku 3 vyplýva, že všetky pozemky sú rovnakej kvality.

5. Celá pôda sa využíva na výrobu základných potravín.

Obrázok 5.7 Nájomné z pôdy

Na vodorovnej osi je znázornené množstvo pôdy a na zvislej osi nájomné. Rozumieme tým peňažnú čiastku, ktorú nájomníci platia mesačne za každú jednotku pôdy (1 ár) vlastníkovi pozemku.

Krivka ponuky prebieha kolmo na vodorovnú os: množstvo pôdy nereaguje na hodnotový ukazovateľ. Zeme je toľko, koľko je. Ponuka pozemkov je úplne neelastická.

Krivka dopytu má negatívny sklon v dôsledku zákona klesajúcich výnosov. Tento zákon je špeciálnym prípadom zákona klesajúcich výnosov výrobných faktorov (klesajúcich hraničných výnosov alebo klesajúcej hraničnej produktivity).

Priesečník krivky dopytu D 0 s krivkou ponuky S ukazuje situáciu rovnováhy na trhu s pôdou.

R 0 – výška mesačného nájomného za aker.

Plocha obdĺžnika 0Q*E 0 R 0 - je celkové nájomné za všetky užívané pozemky.

Zvýšenie dopytu po produkte pôdy zvýši rentu za aker z R 0 na R 1. Tým sa zvýši celkové nájomné na plochu obdĺžnika 0Q*E 1 R 1 . Zníženie dopytu po pôdnom produkte povedie k zníženiu nájomného za aker z R 0 na R 2 a zníženiu celkového nájomného na plochu 0Q*E 2 R 2 .

Ak by hodnota pozemkovej renty bola nad rovnovážnou úrovňou, nie všetci vlastníci by našli ľudí ochotných prenajať si svoju pôdu. Nájomné by sa tým pádom znížilo a majitelia by začali súťažiť o nájomníkov. Tým by sa znížila hodnota nájomného na rovnovážnu hodnotu.

Ak by bola hodnota pozemkového nájomného nižšia ako rovnovážna hodnota, nájomcovia by nedostali priestor, ktorý potrebujú. V dôsledku toho by hospodárska súťaž, ktorá sa zintenzívnila v dôsledku obmedzenej ponuky pôdy, zvýšila hodnotu pozemkovej renty.

Je teda jasne viditeľná závislosť absolútnej renty od zmien dopytu po pôde, ktorá sa odvíja od dopytu po produkte pôdy.

V dôsledku toho v podmienkach nepružnej ponuky pôdy absolútna renta úplne závisí od zmien dopytu.

Skutočnosť, že vlastník pozemku požaduje úhradu za jeho užívanie, je obmedzením prístupu na pozemok. Tieto peniaze sú vyplácané z príjmu prijatého podnikateľom, čo znižuje jeho zisk, a tým znižuje možnosť kapitalizácie zisku. V dôsledku toho existencia vlastníctva pôdy znižuje efektívnosť hospodárenia s pôdou.

Diferenčné nájomné podľa plodnosti a polohy. Pozemky sa líšia úrovňou úrodnosti a polohou.

Začnime našu úvahu o diferenciálnej rente nájomným za pozemky s rôznou úrovňou úrodnosti. Existujú tri typy pôdy: najlepšia, priemerná a najhoršia. Pri rovnakých investíciách kapitálu a práce na pozemky rovnakej veľkosti je možné získať rôzne výsledky v dôsledku rozdielov v úrodnosti týchto pozemkov. Vyššia úrodnosť vedie k vyššej produktivite, čím sa dosahujú lepšie výsledky (úroda) pri rovnakých nákladoch.

Majiteľ najhoršej parcely nedostáva rozdiel, majitelia priemernej a najlepšej parcely sa ich budú snažiť dostať.

Obrázok 5.8 Pôvod diferenciálneho nájomného

Treba si uvedomiť, že úrodnosť zeme nie je konštantná hodnota. Môže sa zvýšiť alebo znížiť v dôsledku riadenia. Prirodzená plodnosť môže byť doplnená umelou plodnosťou.

Dodatočné investície do pôdy môžu viesť k zvýšeniu výnosov, teda k zvýšeniu dodatočných výnosov. V tomto prípade sa však pri opätovnom podpise zmluvy nájomné zvýši.

Diferenčné nájomné druhého typu. Druhá forma diferenciálnej renty je spojená s rôznou efektívnosťou postupných aplikácií práce a kapitálu (výrobných prostriedkov) v tej istej oblasti. Ten istý pozemok môže byť predmetom postupných kapitálových investícií. Prvá investícia môže určiť najvyššiu produktivitu práce, druhá - o niečo menej, tretia - ešte menej. Mechanizmus tvorby difrenty je podobný mechanizmu tvorby difrenty prvého typu. Táto rozdielová renta, podobne ako predchádzajúca, sa sťahuje v prospech vlastníka pôdy.

Cena pozemku určená kapitalizáciou pozemkového nájomného. Ak je účelom kupujúceho pôdy získať príjem z jej užívania prenájmom pôdy, potom je určenie ceny pôdy rovnocenné s určením jej oportunitných nákladov na pôdu pre jej vlastníka. Suma vynaložená na nákup pôdy by sa mohla investovať iným spôsobom, aby sa dosiahol príjem. Pošlite ho napríklad na bankový vklad a získajte príjem vo forme úrokov. Celková výška týchto príjmov sa musí rovnať prijatému nájomnému z pôdy. Preto je cena pôdy diskontovaná hodnota predpokladanej renty pôdy.

Cenu pôdy možno považovať za večné investovanie kapitálu. Preto sa štandardný diskontný vzorec, keďže t má tendenciu k nekonečnu, zmení na vzorec:

P l – cena pozemku;

R – ročné nájomné

r – úroková sadzba úveru

Faktory ovplyvňujúce cenu pozemku:

I. Zvyšovanie:

1. Dobrá poloha:

a) poskytovanie vody;

b) blízkosť predajného trhu;

c) pohodlný terén;

d) poskytovanie infraštruktúry;

2. Dobrá kvalita pôdy.

3. Bez rizika obmedzenia hospodárskej činnosti požiadavkami na ochranu životného prostredia, záborom pôdy pre verejné potreby a pod.

4. Priaznivé vyhliadky na používanie stránky v budúcnosti.

II. Prechod na nižšiu verziu:

1. Umiestnenie v chránenom území.

2. Nevhodný terén (členitý terén, poloha vo svahu, vysoká nadmorská výška a pod.).

3. Zle obrábaná pôda, nízka úrodnosť.

4. Slabá infraštruktúra.

Nájomné. Nájomné je len časť nájomného. Nájomné zahŕňa tieto prvky:

2. Odpisy budov.

3. Úroky z investovaného kapitálu (v tých istých budovách).

4. Ostatné platby podľa zmluvy.

Investície do pozemkových úprav, náklady na výstavbu budov, stavieb na nich a infraštruktúry vedú k tomu, že čoraz väčší podiel na nájomnom tvoria odpisy a úroky z vloženého kapitálu.

Nájomca tiež môže investovať a robí investície do zlepšenia pôdy. V dôsledku toho medzi ním a vlastníkom vznikajú nezhody týkajúce sa doby prenájmu. Nájomca sa snaží o investície, ktoré sa stihnú vrátiť skôr, ako sa nájomné podľa novej zmluvy zvýši. Vlastník sa snaží skrátiť dobu trvania zmluvy, aby pri predĺžení zmluvy mohol zohľadniť všetky úpravy pozemku v novej sadzbe nájomného.

Podnikanie

Podnikanie je samostatná činnosť vykonávaná na vlastné nebezpečenstvo a riziko a pod osobnou majetkovou zodpovednosťou, zameraná na dosahovanie zisku. Predmetom podnikania je implementácia najefektívnejšej kombinácie výrobných faktorov s cieľom maximalizovať príjem.

Podnikanie sa vykonáva na základe súkromného a štátneho majetku (súkromné a štátne podnikanie). Nevyhnutnou podmienkou podnikania je sloboda voľby ekonomických krokov.

Výskumníci tohto výrobného faktora jednomyseľne poznamenávajú, že obchodník je novým typom manažéra podniku so svojou prirodzenou opatrnosťou, obozretnosťou, snahou o to najlepšie a má také vlastnosti ako nezávislosť, podnikavosť, šetrnosť a optimizmus. Podnikanie si vyžaduje určitý typ charakteru a kvalifikácie.

Hlavné charakteristiky podnikateľa:

· nezávislosť;

· zodpovednosť;

· iniciatíva;