Hraničná návratnosť kapitálu. Hraničná návratnosť investície

Koeficient sa rovná pomeru čistého zisku z predaja k priemerným ročným nákladom na vlastný kapitál. Údaje pre výpočet - súvaha.

Počíta sa v programe FinEkAnalysis v bloku Analýza ziskovosti ako návratnosť vlastného kapitálu.

Rentabilita vlastného kapitálu – čo ukazuje

Ukazuje výšku zisku, ktorý spoločnosť získa na jednotku hodnoty vlastného kapitálu.

Návratnosť vlastného kapitálu – vzorec

Všeobecný vzorec na výpočet koeficientu:

Vzorec na výpočet založený na starých údajoch súvahy:

Rentabilita vlastného kapitálu – hodnota

(K dsk) je v podstate hlavným ukazovateľom pre strategických investorov (v ruskom zmysle - investorov fondov na obdobie dlhšie ako jeden rok). Ukazovateľ určuje efektívnosť využitia kapitálu investovaného vlastníkmi podniku. Vlastníci získavajú návratnosť investície vo forme príspevkov do základného imania. Darujú tie prostriedky, ktoré tvoria vlastný kapitál organizácie, a na oplátku dostávajú práva na zodpovedajúci podiel na zisku.

Z pohľadu vlastníkov sa ziskovosť najspoľahlivejšie prejavuje vo forme rentability vlastného kapitálu. Ukazovateľ je dôležitý pre akcionárov spoločnosti, pretože charakterizuje zisk, ktorý vlastník získa z investície v rubľoch do podniku.

Pri použití tohto koeficientu existujú obmedzenia. Príjmy nepochádzajú z majetku, ale z predaja. Na základe K DSC nie je možné posúdiť efektívnosť podnikania spoločnosti. Väčšina spoločností navyše využíva značnú časť dlhového kapitálu. Ako účtovná metrika poskytuje návratnosť vlastného kapitálu pohľad na zisky, ktoré spoločnosť zarába pre akcionárov.

Návratnosť vlastného kapitálu sa porovnáva s možnými alternatívnymi investíciami do akcií iných podnikov, dlhopisov, bankových vkladov a pod.

Minimálna (normatívna) úroveň ziskovosti podnikateľskej činnosti je výška úročenia bankových vkladov. Minimálna štandardná hodnota ukazovateľa návratnosti vlastného kapitálu (K dsk) je určená nasledujúcim vzorcom:

K rna = Cd*(1-Snp)

- K rnk – štandardná hodnota rentability vlastného kapitálu, relatívne jednotky;

- SD – priemerná sadzba z bankových vkladov za účtovné obdobie;

- STP – sadzba dane z príjmu.

Ak sa ukazovateľ Kdsk za obdobie analýzy ukázal byť nižší ako minimálny Krnk alebo dokonca negatívny, potom nie je pre vlastníkov výhodné investovať do spoločnosti. Investor by mal zvážiť investíciu do iných spoločností.

Ak chcete urobiť konečné rozhodnutie o odchode z kapitálu spoločnosti, je lepšie analyzovať K DSC za posledné roky a porovnať ho s minimálnou úrovňou ziskovosti za toto obdobie.

Rentabilita vlastného kapitálu - diagram

Bola stránka užitočná?

Synonymá

Viac informácií o návratnosti vlastného kapitálu

- Posúdenie prémie za špecifické riziká spoločnosti pri určovaní požadovanej návratnosti vlastného kapitálu

TCOE celkové náklady vlastného kapitálu - návratnosť oceňovaného aktíva alebo miera nákladov na vlastný kapitál Rf - návratnosť bezrizikového aktíva RPm - prémia za RP s trhovým rizikom - - Predmetovo orientovaný prístup k hodnoteniu požadovanej návratnosti vlastného kapitálu

Požadovaná návratnosť vlastného kapitálu je dnes najdôležitejším parametrom pri rozhodovaní o investíciách, a to ako v - Oceňovanie akcií a hodnoty komerčných organizácií na základe nového modelu finančného výkazníctva

E požadovaná rentabilita vlastného kapitálu SK 0stP rozšírená hodnota zostatkového zisku v období po prognóze Výška zostatkového zisku - Faktory rizík špecifických pre spoločnosť pri posudzovaní prémie za tieto riziká na rozvíjajúcich sa kapitálových trhoch

V budúcnosti to povedie k adekvátnejšiemu posúdeniu požadovanej návratnosti vlastného kapitálu spoločnosti, nesystematické riziko pri zohľadnení všetkých jej rizík Závery Prevádzkové a finančné -

Rentabilita vlastného kapitálu Rentabilita vlastného kapitálu je koeficient, ktorý sa rovná pomeru čistého zisku z predaja k priemerným ročným nákladom - Analýza modelov oceňovania kapitálu

Takmer 80 % spoločností na celom svete používa tento model na odhad očakávanej návratnosti vlastného kapitálu. Hoci CAPM je založený na dosť prísnych predpokladoch, ktoré sú nepravdepodobné - Posúdenie hodnoty vlastného kapitálu podniku s prihliadnutím na finančné riziko investičného projektu

Ak majú základné a alternatívne projekty približne rovnakú úroveň finančného rizika, potom sa náklady na vlastný kapitál základného projektu môžu rovnať návratnosti vlastného kapitálu pri implementácii alternatívneho projektu, kde FRLb je úroveň finančného rizika hlavného projektu. - Akú hodnotu má vlastný kapitál spoločnosti?

SDR - trhová rentabilita vlastného kapitálu % za rok β - koeficient beta charakterizujúci riziko investície do podniku - Metódy hodnotenia hodnoty spoločnosti pri M&A transakciách na príklade prevzatia JSC CONCERN KALINA

CAPM re rf β ERP 1 kde re je očakávaná návratnosť vlastného kapitálu rf je miera bezrizikovej návratnosti β je miera systematického rizika ERP prémia - Model oceňovania kapitálových aktív ako nástroj na odhadovanie diskontných sadzieb

Riešením rovnice 3 pre ke dostaneme rentabilitu vlastného kapitálu, od ktorej bude potom potrebné odpočítať bezrizikovú sadzbu.Ak teda vezmeme úroveň - Analýza výkazu ziskov a strát - 2. časť

Zisk po úrokoch 200 130 80 Rentabilita vlastného kapitálu 10 % 13 % 8 % Rentabilita vlastného kapitálu sa vypočíta ako podiel zisku po započítaní úrokov - Rentabilita vlastného kapitálu

Synonymá rentabilita vlastného kapitálu rentabilita vlastného kapitálu sa počíta v programe FinEkAnalysis v bloku Analýza ziskovosti ako Rentabilita vlastného kapitálu -

- Dve kontúry záujmov v politike finančného zdravia spoločnosti

Požadovaná návratnosť vlastného kapitálu Výška vloženého vlastného kapitálu Spoločnosť je charakterizovaná ako efektívne fungujúca v rámci - Výpočet kľúčových finančných ukazovateľov výkonnosti podniku

WACC Na zistenie nákladov na vlastný kapitál vypočítame mieru návratnosti vlastného kapitálu pomocou modelu oceňovania kapitálových aktív CAPM 4. Údaje navyše - Hodnotenie efektívnosti využívania vlastného a cudzieho kapitálu podniku

Podľa metodiky analýzy rentability vlastného kapitálu pomocou efektu finančnej páky je možné ziskovosť prezentovať v nasledujúcom tvare - Riziková prémia ruší odpisy a násobí ceny

V Rusku a v zahraničí metódy na hodnotenie hodnoty majetku vlastného imania podniku založené na príjmovej metóde zahŕňajú použitie miery kapitalizácie kumulatívnou konštrukčnou metódou s -

Dj hodnota j-tého zdroja požičaného investičného kapitálu r 1, 2, 3, n počet zdrojov vlastného kapitálu investičný kapitál j 1, 2, 3, m - počet zdrojov požičaného investičného kapitálu rd - minimálna miera návratnosti požičanej investície kapitálová re - minimálna miera návratnosti vlastného kapitálu investičný kapitál Pre D E alebo rd re je potrebné vyriešiť sústavu rovníc -

Alfa bude z tohto dôvodu v ťažkej finančnej situácii, tiež nulovej.Rentabilita vlastného kapitálu, berúc do úvahy vplyv finančnej páky, bude 20% 20% 20% - 12% X - Metódy stanovenia diskontnej sadzby pri hodnotení efektívnosti investičných projektov

Miera návratnosti vlastného kapitálu sa môže vypočítať pomocou modelu oceňovania dlhodobých aktív, v ktorom sa používa WACC

Pre ekonomické subjekty investujúce do reálnych aktív má cena kapitálu podobu nákladov na jeho obstaranie. Preto sa v budúcnosti bude pojem „náklady na získavanie kapitálu“ často používať na označenie úrokovej sadzby.

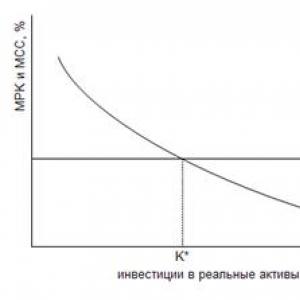

Aby ste lepšie pochopili mechanizmus vytvárania dodatočného bohatstva v dôsledku investícií, zvážte investičnú produkčnú funkciu F(K). Ukazuje závislosť výšky dodatočného budúceho príjmu od objemu vloženého kapitálu K. Táto funkcia je rastúca, keďže s rastom objemu kapitálových investícií sa zvyšuje aj výška budúcich príjmov. Podľa zákona klesajúcich hraničných výnosov sa však s každou ďalšou investovanou jednotkou kapitálu musí rast príjmov spomaliť. Preto bude mať graf funkcie F(K) konvexnosť doľava – v smere osi y. Za predpokladu, že táto funkcia je diferencovateľná, môžeme povedať, že jej prvá derivácia (rýchlosť) bude kladná a druhá derivácia (zrýchlenie) záporná. Na obr. 5 je uvedený graf investičnej produkčnej funkcie spolu s grafom zmien výšky investovaného kapitálu s prihliadnutím na úroky z nasporených súm (segment OR). Na osi x tohto grafu je znázornený objem investovaného kapitálu a na osi y je znázornená návratnosť investície (výška budúceho príjmu), ako aj výška naakumulovanej sumy počiatočnej investície, berúc do úvahy úroky. časové rozlíšenie v sadzbe r.

Obrázok 5. Graf investičnej produkčnej funkcie

Analýza grafu nám umožňuje formulovať hlavné kritériá hodnotenia ekonomickej efektívnosti investícií. Najzreteľnejšie je kritérium ekonomického zisku - prebytok príjmu z investícií nad výškou investovaného kapitálu, berúc do úvahy úroky z neho pri sadzbe r. Graficky je hodnota ekonomického zisku znázornená úsečkou rovnobežnou so zvislou osou spájajúcou funkčnú krivku F(X) s priamkou OR. Z obr. 5 vyplýva, že investície prinášajú ekonomický zisk, kým priamka OR nepretína graf funkcie F(X). Efektívne investície však nie sú len tie, ktoré prinášajú ekonomický zisk, ale tie, ktoré zabezpečujú jeho maximálnu hodnotu. V blízkosti vyššie uvedeného priesečníka grafov dvoch funkcií nadobudne súčet zisku nekonečne malé hodnoty a nakoniec sa zmení na nulu. Preto by sa kapitál nemal investovať do rozširovania aktív, kým absolútna výška ekonomického zisku nebude nulová. Optimálny objem kapitálovej investície sa dosiahne oveľa skôr - v bode K* na osi x, keď sa sklon produkčnej funkcie rovná uhlu α alebo, inak povedané, keď dotyčnica ku grafu funkcie F(K) ) sa stane rovnobežným s čiarou OR. Práve pri tomto objeme kapitálových investícií nadobudne výška ekonomického zisku maximálnu hodnotu.

Uhol α je určený úrokovou mierou r, ktorá odráža náklady na získanie kapitálu. Keďže čiara OR je priamka, hodnota uhla α zostáva v celom grafe nezmenená - úroveň trhovej úrokovej miery r je konštantná hodnota. Preto každá dodatočná získaná jednotka kapitálu má cenu rovnajúcu sa r. To znamená, že úroveň trhovej úrokovej miery odráža priemerné aj hraničné náklady na získanie kapitálu (MCS = 1 + r). Na rozdiel od ceny kapitálu je hraničná návratnosť investície (MRI) premenlivá hodnota, keďže graf funkcie F(X) je konvexná krivka, ktorej uhol k osi x sa neustále mení. Hodnota MRC je určená dotyčnicou uhla dotyčnice funkcie F(K) k osi x alebo prvej derivácie funkcie F(K). Berúc do úvahy novozavedené označenia, môžeme kritérium ekonomickej efektívnosti investícií formulovať nasledovne: optimálny objem kapitálovej investície sa dosiahne v bode, v ktorom sa hraničná návratnosť investície rovná hraničným nákladom na prilákanie kapitálu.

Vzťah medzi relatívnymi hodnotami hraničných nákladov kapitálu (MCC) a hraničnej návratnosti investícií (MRK) je jasnejšie znázornený na obr. 6. Os x grafu na tomto obrázku znázorňuje absolútne sumy investovaného kapitálu, zvislá os ukazuje relatívne hodnoty MCC a MRK. Bod K* na osi x, predstavujúci optimálnu výšku kapitálovej investície, zodpovedá priesečníku grafov MCC a MRK.

Obrázok 6. Grafy marginálnej návratnosti investícií (MRI) a marginálnych nákladov kapitálu (MCC)

54. Kritériá ekonomickej efektívnosti investícií: čistá súčasná hodnota a vnútorná miera návratnosti

V ekonomickej praxi sa na meranie návratnosti investícií používa pojem „ziskovosť“, meraná ako pomer celkového príjmu z investícií k výške investovaného kapitálu. Najbežnejšou mierou návratnosti je vnútorná miera návratnosti (IRR), čo je efektívna úroková miera, ktorá pri použití na diskontovanie budúcich výnosov z investícií umožňuje, aby sa súčasná hodnota budúcich výnosov rovnala množstvu pôvodne investovaného kapitálu. Na meranie nákladov na získanie kapitálu sa v praxi používa ukazovateľ vážených priemerných nákladov kapitálu (WACC), ktorý vyjadruje priemernú úrokovú sadzbu zaplatenú ekonomickým subjektom všetkým dodávateľom kapitálu. Oba tieto ukazovatele (IRR a WACC) sú svojím charakterom priemerné, nie marginálne hodnoty, preto ich nemožno úplne stotožniť s parametrami MRK a MCC. Kritérium ekonomickej efektívnosti investícií, ktoré spočíva vo vzájomnom porovnávaní hodnôt IRR a WACC, však našlo široké praktické uplatnenie. Kapitálová investícia sa považuje za efektívnu, ak jej vnútorná miera návratnosti prevyšuje celkové náklady na získanie kapitálu.

Keď sa vrátime ku grafom medzičasového prerozdeľovania zdrojov (obr. 1-4), pamätajte, že každé zvýšenie bohatstva ekonomického subjektu by sa malo prejaviť posunom rozpočtovej položky BD doprava. Toto tvrdenie platí aj pre prípad zvyšovania bohatstva investovaním. Graf na obr. Obrázok 7 ukazuje, ako investovanie kapitálu do rozšírenia dlhodobých aktív posúva rozpočtovú líniu doprava.

Obrázok 7. Spoločné znázornenie produkčnej funkcie investícií a harmonogramu medzičasového prerozdeľovania zdrojov

Graf produkčnej funkcie (krivka AE) na tomto obrázku je invertovaný vzhľadom na graf na obr. 5. Je to preto, lebo na obr. 7, využitie ušetrených zdrojov (kapitálu) na investíciu sa prejavuje pohybom po osi x nie zľava doprava (z bodu O do bodu K*), ako bolo znázornené na obr. 5 a naopak - sprava doľava (z bodu Y 1 do bodu L). Odráža to proces znižovania objemu tovarov, ktoré sú k dispozícii na bežnú spotrebu, v dôsledku použitia časti týchto tovarov na investície. Výsledkom je, že ekonomický subjekt bude môcť spotrebovať v období 0 len tú časť bežných zdrojov, ktoré mal po investícii k dispozícii (segment OL na osi x).

Ak by ekonomický subjekt jednoducho ušetril príslušné množstvo zdrojov (Y 1 L) poskytnutím pôžičky niekomu s úrokovou sadzbou r, potom by sa v dôsledku toho bod A posunul pozdĺž rozpočtovej položky nahor do pozície G. pohyb pozdĺž rozpočtového riadku nemení množstvo bohatstva. V dôsledku investície však došlo k zvýšeniu objemu budúceho príjmu o sumu rovnajúcu sa F(X) (zodpovedajúci segment je na osi y grafu označený zloženou zátvorkou). V momente ukončenia investície (bod L na osi x) skončil graf produkčnej funkcie v bode E, ležiacom nad pôvodnou rozpočtovou líniou BD. V dôsledku toho má teraz ekonomický subjekt k dispozícii nový, rozsiahlejší plán spotreby, ktorý leží na novom, vyššom rozpočtovom riadku B´D´ (nový riadok by mal byť paralelný s pôvodným riadkom ВD, keďže úroková sadzba r zostala nezmenená ). Priesečník tejto priamky s osou x nastáva v bode B´, posunutý doprava od začiatku v porovnaní s bodom B. Veľkosť tohto posunu (segment BB´) odráža nárast bohatstva ekonomického subjektu ako výsledkom investícií. Geometricky je možné určiť hodnotu tohto segmentu, ktorá sa bude rovnať diskontovanej hodnote dodatočného príjmu z investícií mínus výška počiatočných kapitálových investícií:

![]() (4)

(4)

Tento ukazovateľ sa nazýva čistá súčasná hodnota investície (NPV). Ak budúci príjem z investícií označíme ako FCF a sumu investovaného kapitálu ako Inv 0, potom vzorec na výpočet NPV bude mať nasledujúcu formu:

![]() (5)

(5)

Objem bohatstva ekonomického subjektu, berúc do úvahy uskutočnené investície (W´ = О´В´), sa bude rovnať súčtu počiatočného bohatstva (W = ОВ) a jeho nárastu v dôsledku investícií (dĺžka segmentu ВВ´):

W´ = W + ВВ´ (6)

W´ = W + NPV (7)

Vráťme sa ku grafu na obr. 7, treba poznamenať, že situácia, ktorá je tam uvedená, odráža nedostatočne efektívne využívanie zdrojov, ktoré má ekonomický subjekt k dispozícii. Maximálny nárast bohatstva by sa dosiahol, ak by podnik prestal investovať po tom, ako sa jeho hraničný výnos (MRK) rovná nákladom na kapitál (MCS = r). V tomto prípade by nová rozpočtová čiara B´D´ nepretínala graf produkčnej funkcie F(K), ale dotýkala by sa ho len v bode, ktorý zabezpečuje najväčší ekonomický zisk pre GE. Príklad situácie s výberom optimálnej výšky kapitálovej investície je na obr. 8.

Obrázok 8. Tvorba optimálneho rozpočtu kapitálových investícií

V tomto prípade bolo dosiahnuté výrazne väčšie množstvo čistej súčasnej hodnoty (segment В´ na osi x) s výrazne menším objemom kapitálových investícií (segment Y 1 L na tej istej osi). Tento výsledok je spôsobený tým, že sa uskutočnili len tie investície, ktorých hraničný výnos (MRK) sa ukázal byť vyšší ako náklady na prilákanie kapitálu (MCC). V bode dotyku (E) rozpočtovej čiary s grafom produkčnej funkcie investície sa návratnosť investície rovnala nákladom kapitálu, takže proces investovania kapitálu bol zastavený. V praxi zdôvodňovania investičných rozhodnutí sa namiesto parametrov RTO a MSC používajú ukazovatele vnútornej návratnosti (IRR), respektíve vážené priemerné náklady na prilákanie kapitálu (WACC). Pomocou praktickej terminológie možno odvodiť dve hlavné kritériá ekonomickej efektívnosti investícií.

Hraničné náklady sa zvyšujú, keď sa získava viac finančných prostriedkov a ukazuje, koľko investícií je možné urobiť bez zmeny cieľovej kapitálovej štruktúry

Hranica efektívnosti dodatočného prilákania kapitálu z hľadiska úrovne jeho vážených priemerných nákladov. Charakterizuje nárast hodnoty kapitálu v porovnaní s predchádzajúcim obdobím. Hraničné náklady kapitálu sa vypočítajú pomocou vzorca:

kde PSK sú hraničné náklady kapitálu;

Zvýšenie vážených priemerných nákladov kapitálu;

Zvýšenie výšky kapitálu.

Porovnaním hraničných nákladov kapitálu s očakávanou úrovňou ziskovosti pre obchodné operácie, ktoré si vyžadujú dodatočné prilákanie kapitálu, je možné v každom konkrétnom prípade určiť mieru efektívnosti takýchto operácií (týka sa to predovšetkým investičných operácií).

Posúdenie nákladov na kapitál by sa malo doplniť vypracovaním kriteriálneho ukazovateľa účinnosti jeho dodatočného prilákania. Takýmto ukazovateľom kritéria je hraničná efektívnosť kapitálu. Tento ukazovateľ charakterizuje pomer zvýšenia úrovne ziskovosti dodatočne prilákaného kapitálu a nárastu vážených priemerných nákladov kapitálu. Hraničná efektívnosť kapitálu sa vypočíta podľa tohto vzorca: PEC = ΔРк/ΔССК, kde PEC je hraničná efektívnosť kapitálu; Δ Рк - zvýšenie úrovne návratnosti kapitálu; ΔССК - zvýšenie vážených priemerných nákladov kapitálu.

Uvedené princípy hodnotenia umožňujú sformovať systém základných ukazovateľov, ktoré určujú cenu kapitálu a hranice jeho efektívneho využitia.

Medzi uvažovanými ukazovateľmi zohráva hlavnú úlohu ukazovateľ vážených priemerných nákladov na kapitál. Rozvíja sa v podniku pod vplyvom mnohých faktorov, z ktorých hlavné sú:

Priemerná úroková sadzba prevládajúca na finančnom trhu; dostupnosť rôznych zdrojov financovania (bankové úvery; komerčné úvery; vlastná emisia akcií a dlhopisov atď.);

Prevádzkové činnosti špecifické pre dané odvetvie, ktoré určujú trvanie prevádzkového cyklu a úroveň likvidity použitých aktív;

Pomer objemov prevádzkových a investičných činností;

Životný cyklus podniku;

Miera rizika prebiehajúcich prevádzkových, investičných a finančných aktivít.

Tieto faktory sa zohľadňujú v procese cieleného riadenia nákladov na vlastný a cudzí kapitál podniku.

Otázka 19. Model CAPM a podnikový β-koeficient.

Model CAPM (Capital Asset Pricing Model: model pre hodnotenie ziskovosti finančného aktíva, alebo model oceňovania finančných aktív) je kvantitatívna metóda na porovnanie rizika spojeného s aktívom a jeho ziskovosti. Účel použitia metódy: model CAPM vám umožňuje predpovedať ziskovosť finančného aktíva (iozh); na druhej strane, ak poznáte tento ukazovateľ a máte údaje o očakávanom výnose tohto majetku, môžete vypočítať jeho teoretickú (predpovednú, internú) hodnotu. Na tento účel sa používa základný vzorec metódy kapitalizácie: V = I / R, kde R = iozh + of; iozh – očakávaná alebo požadovaná ziskovosť; – miera návratnosti kapitálu. Model CAPM je kvantitatívna metóda na hodnotenie návratnosti investície do aktíva v porovnaní s trhovou návratnosťou pomocou koeficientu β, ktorý udáva zhodu trendov v cene daného (analyzovaného) cenného papiera s priemerným trendom v ceny cenných papierov pre skupinu podnikov. Základný vzorec modelu CAPM: iozh = ibezr + β×(imarket - ibezr), kde ibezr je bezriziková miera výnosu; imarket – očakávaná trhová miera návratnosti. Koeficient β v modeli CAPM je mierou systematického (nevlastného, trhového) rizika daného aktíva. Vo všeobecnosti sa pre trh cenných papierov β-koeficient rovná jednej. U jednotlivých spoločností sa zvyčajne pohybuje od 0,5 do 2,0.

model CAPM. Najdôležitejšou charakteristikou tohto modelu je, že očakávaná návratnosť aktíva je spojená s mierou jeho rizikovosti, ktorá je meraná β-koeficientom. Aby sme pochopili, ako sa vyvíjajú ceny finančných aktív, je potrebné zostaviť model. Model oceňovania kmeňových akcií bude vyzerať takto.

Кs = Кrf + (Км – Кrf) β

Ks je cena kmeňových akcií ako zdroja financovania.

Кrf – bezrizikový výnos cenných papierov.

Km je trhová hodnota alebo požadovaný výnos portfólia cenných papierov.

(Km – Krf) – trhová riziková prémia.

β je koeficient charakterizujúci mieru variability akcií spoločnosti vo vzťahu k priemernej cene akcií na trhu.

Najčastejšie sa ako bezriziková miera návratnosti odporúča používať úroky z dlhodobých štátnych záväzkov.

Pomer β odráža úroveň volatility konkrétneho cenného papiera vo vzťahu k priemeru a je meradlom zisku na akciu v porovnaní s priemerným ziskom na trhu cenných papierov.

Otázka 20. Vážené priemerné (WACC) a marginálne (MCC) kapitálové náklady

Vážený priemer nákladov kapitálu, WACC) sa používa vo finančnej analýze a oceňovaní podnikov Celková cena kapitálu je priemerom cien každého zdroja z celkového množstva kapitálu. Ukazovateľ charakterizuje relatívnu úroveň celkových nákladov na zabezpečenie jednotlivých zdrojov financovania a predstavuje Vážený priemer nákladov kapitálu

kde je podiel zdroja na nákladoch kapitálu podniku a jeho ziskovosti (ceny).

kde je podiel zdroja na nákladoch kapitálu podniku a jeho ziskovosti (ceny).

Vážené priemerné kapitálové náklady (WACC) sa určujú na konkrétne časové obdobie na základe prevládajúcich ekonomických podmienok. Toto je založené na nasledujúcich predpokladoch:

1. trhové a účtovné hodnoty spoločnosti sú rovnaké;

2. existujúca štruktúra využívaných zdrojov financovania je prijateľná alebo optimálna a mala by byť zachovaná aj v budúcnosti.

Hraničné náklady kapitálu (MCC) sa týkajú nákladov na prilákanie ďalšej jednotky kapitálu. Vzťah medzi súčasným a budúcim hodnotením náklady na kapitál korporácie poskytujú pomocou ukazovateľa (Marginal Cost of Capital, MCC). Charakterizuje nárast množstva každej novej jednotky, ktorá je dodatočne pritiahnutá do ekonomického obehu. Hraničné náklady kapitálu vyjadruje náklady, ktoré bude musieť podnik vynaložiť na reprodukciu požadovanej štruktúry kapitál za súčasných podmienok na finančnom trhu. Napríklad korporácia má v úmysle realizovať nový investičný projekt na rozvoj ropného a plynového poľa. K tomu je potrebné prilákať ďalšie zdroje financovania, ktoré je možné získať len na finančnom trhu. V tomto prípade predpoveď kapitálové náklady, ktoré sa budú posudzovať extrém, sa môžu výrazne líšiť od súčasných trhových ocenení. Kalkulácia hraničné náklady kapitálu(MSS) sa uskutočňuje podľa vzorca;

MCC = ∆WACC/∆Cap

Rentabilita vlastného kapitálu (ROE) je všeobecným ukazovateľom ziskovosti podniku. ROE ukazuje, aký zisk spoločnosť generuje z peňazí investovaných investormi.

Kľúčovou otázkou, ktorú táto metrika pomáha zodpovedať, je, ako efektívne využívame investície akcionárov na vytváranie ziskov?

Mnohí analytici považujú ROE za najdôležitejší finančný ukazovateľ pre investorov a za najlepší ukazovateľ efektívnosti manažérskeho tímu.

Spoločnosti s vysokým ROE (najmä tie s malým alebo žiadnym dlhom – pozri aj pomer dlhu k vlastnému kapitálu) sú schopné rásť bez veľkých kapitálových výdavkov, čo následne umožňuje manažmentu reinvestovať kapitál na zlepšenie obchodných operácií bez získavania peňazí. akcionárov. Vysoká ROE tiež znamená, že nie je potrebné požičiavať si hotovosť.

Spolu s mnohými ďalšími mierami ziskovosti je ROE najužitočnejšie pri porovnávaní podobných spoločností v rámci rovnakého odvetvia.

Ako vykonať merania

Spôsob zberu informácií

ROE sa vypočítava na základe údajov z finančných systémov a finančných výkazov.

Vzorec

ROE sa vypočítava vydelením čistého zisku vlastným imaním:

ROE = (Čistý zisk za obdobie t / Priemerný základný kapitál za obdobie t) × 100 %.

kde výška základného imania sa vypočíta ako rozdiel medzi celkovými aktívami a celkovými pasívami. Konečným výsledkom je suma peňazí, ktorú vlastnia akcionári.

ROE sa zvyčajne počíta na ročnej báze, ale vykazovanie tohto ukazovateľa sa vykonáva na štvrťročnej báze.

Zdrojom informácií je výkaz ziskov a strát spoločnosti.

Keďže požadované informácie sú ľahko dostupné, úsilie a náklady na zber údajov sú minimálne.

Cieľové hodnoty

Rovnako ako pri každom ukazovateli ziskovosti a efektívnosti platí, že čím vyšší ukazovateľ, tým lepšie. Žiadaná je najvyššia návratnosť investície. Za posledné desaťročie mali spoločnosti z indexu S&P 500 ROE v rozmedzí 10 % až 15 %. V 90. rokoch 20. storočia. návratnosť kapitálu presiahla 20 %. Odporúča sa držať sa 15-20% ako cieľovej hodnoty.

Príklad. Pozrime sa na jednoduchý príklad (upravený z www.buffetsecrets.com/return-on-equity.htm). Investor, ktorý kúpil podnik za 100 000 dolárov, má rovnaký kapitál. Táto suma predstavuje celkovú výšku kapitálu poskytnutého investorom.

ROE = (Čistý zisk za obdobie t / Priemerný základný kapitál za obdobie t) × 100 % = 10 %.

Ak si však investor požičia od banky 50 000 USD a ročne zaplatí 3 500 USD na úrokoch, výpočet sa zmení. Celkový kapitál investovaný do podnikania zostane rovnaký – 100 000 USD, ale kapitál, ktorý investor osobne investuje, sa teraz rovná 50 000 USD.

Zmení sa aj výška zisku. Čistý zisk je teraz len 6 500 USD (10 000 - 3 500).

Návratnosť kapitálu (vlastný kapitál plus požičané prostriedky) zostane na rovnakej úrovni – 10 %. Ale návratnosť vlastného kapitálu sa zmení a bude vyššia - 13%:

ROE = (6 500 / 50 000) × 100 % = 13 %.

Poznámky

Na porovnateľné posúdenie zmien ziskovosti za dané obdobie môžu spoločnosti vypočítať ROE pomocou výšky kapitálu na začiatku a na konci sledovaného obdobia.