Formulár žiadosti o vrátenie daňového preplatku. Žiadosť o vrátenie daňového preplatku

V roku 2019 sa zmenili doklady, ktoré musia právnické a fyzické osoby použiť na započítanie a vrátenie preplatkov na daniach. Pozrime sa, ako teraz vyzerá formulár žiadosti o zápočet preplatku na dani a ako správne vyplniť tento doklad.

Formuláre žiadostí používané na započítanie a vrátenie súm preplatkov (vybraných) daní, poplatkov, poistného, penále a pokút boli schválené nariadením Federálnej daňovej služby zo dňa 14. februára 2017 č. ММВ-7-8/. Mali by ich využívať fyzické aj právnické osoby. Od roku 2019 sa však v príkaze Federálnej daňovej služby urobili malé zmeny, na ktoré treba pamätať.

Kedy budú potrebné nové formuláre?

Podľa Článok 78 daňového poriadku Ruskej federácie, daňovníci, ktorí uhradili preplatok, môžu s preplatkami naložiť rôznymi spôsobmi:

- kompenzovať ich ako budúce platby;

- zaplatiť nedoplatky na ostatných povinných platbách;

- znížiť alebo úplne odstrániť dlh na sankciách a pokutách za priestupky;

- požadovať vrátenie peňazí.

Tieto pravidlá sa vzťahujú na všetky poplatky a dane zavedené v Ruskej federácii, vrátane štátnej dane (s niektorými funkciami uvedenými v Článok 333.40 daňového poriadku Ruskej federácie), DPH, zálohové platby. Musíte však pochopiť, že daňová služba nevráti ani nezapočíta preplatok s budúcimi platbami, kým dlh nebude splatený.

Vzor žiadosti o zápočet daňového preplatku

Ak sa daňovník rozhodne prerozdeliť svoje peniaze, musí spísať žiadosť o započítanie dane. Formulár tohto dokumentu je uvedený v objednávke Federálnej daňovej služby od prihlášku č. 9. Môžete si ju stiahnuť v spodnej časti stránky.

Ako vyplniť takýto dokument

Povedzme, že Kolosok LLC podala daňové priznanie z dopravy za rok 2018, ale pri platbe urobila chybu a zaplatila o 3 112 rubľov viac. Organizácia sa uchádza o medziokresnú federálnu daňovú službu a žiada o dobropis na preplatok daní; píše, aby jej preplatok pripísal na nadchádzajúce platby dane z nehnuteľností. Pozrime sa na vyplnenie takéhoto dokumentu krok za krokom.

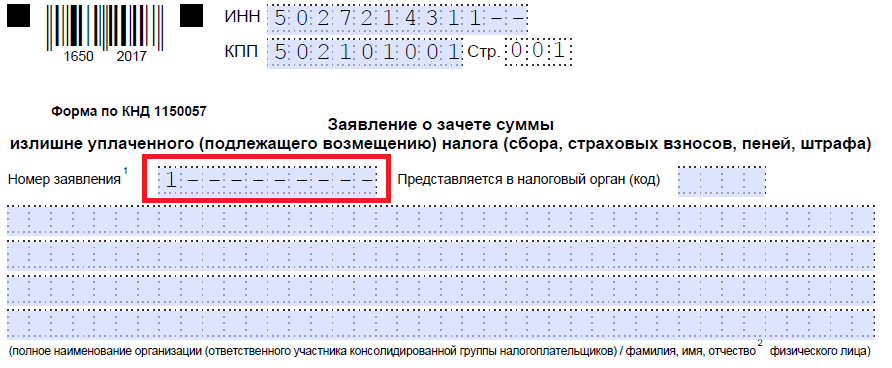

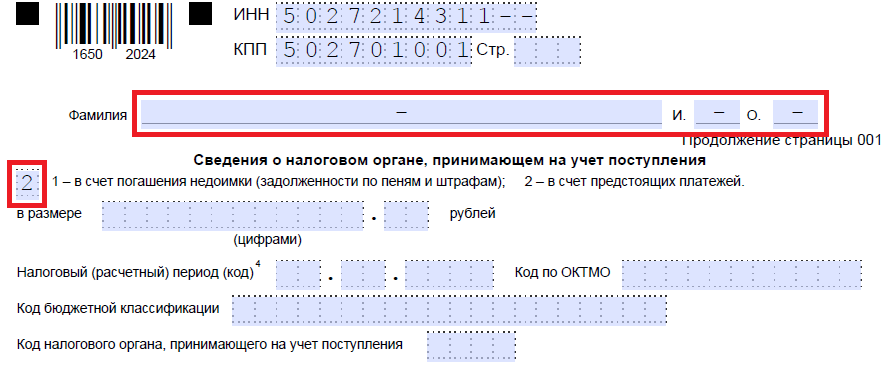

Krok 1. DIČ a KPP by mali byť tradične uvedené úplne hore. Identifikačné číslo jednotlivého podnikateľa pozostáva z 12 číslic, takže by nemali zostať žiadne voľné bunky. Organizácie zadajú do príslušných polí iba 10 čísel a do zvyšných dvoch vložia pomlčky. Pri vypĺňaní riadku určeného pre kontrolný bod musia žiadatelia konať rovnakým spôsobom: ak existujú čísla, zadajte ich, ak nie, vložte pomlčky.

Krok 2. Zadajte číslo požiadavky. Tu zapísali, koľkokrát sa v aktuálnom roku prihlásili na test. Nezabudnite na pomlčky, ak je počet zadávaných čísel menší ako počet buniek.

Krok 3. Zadajte kód daňového úradu, kam bude žiadosť zaslaná. Malo by ísť o kontrolu Federálnej daňovej služby v mieste registrácie jednotlivého podnikateľa alebo organizácie. V konsolidovanom celku daňovníkov musí zodpovedný člen tejto skupiny požiadať o zápočet preplatku na dani z príjmov.

Krok 4. Zapíšeme celý názov žiadateľskej organizácie, napríklad spoločnosť s ručením obmedzeným „Kolosok“. Doplňte zvyšné bunky pomlčkami. Žiadna z nich by nemala zostať prázdna. Pri vypĺňaní tohto poľa individuálnym podnikateľom musí uviesť svoje priezvisko, meno a priezvisko, ak existuje. Okrem toho by sa v súlade s pokynmi malo uviesť postavenie žiadateľa, ako toho, o koho žiada:

- daňovník - kód "1";

- platiteľ poplatku - kód "2";

- platiteľ poistného - kód "3";

- daňový agent – kód „4“.

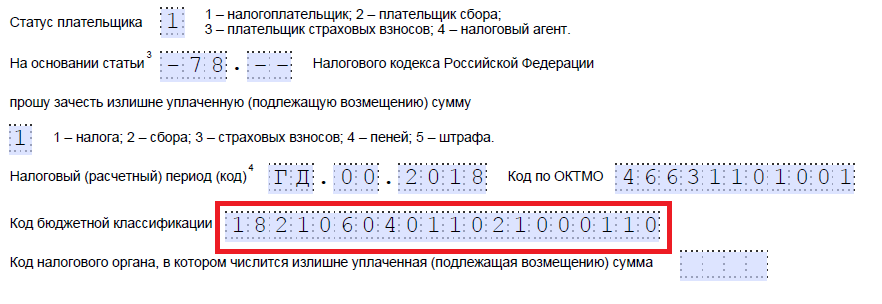

Krok 5. Označujeme článok daňového poriadku Ruskej federácie, na základe ktorého je možné vykonať kompenzáciu. Bude to závisieť od toho, ktorá platba bola preplatená. Federálna daňová služba ponechala 5 buniek na označenie konkrétneho článku. Ak niektoré z nich nie sú potrebné, musia sa pridať pomlčky. Tu sú možnosti na vyplnenie tohto poľa:

- - na započítanie alebo vrátenie preplatkov poplatkov, poistného, penále, pokút;

- — na vrátenie nadmerne účtovaných súm;

- — na vrátenie DPH;

- — vrátiť preplatok na spotrebnej dani;

- — na vrátenie alebo zápočet štátnej dane.

Krok 6. Zapíšeme, za čo presne bol preplatok - dane, poplatky, poistné, penále, pokuty.

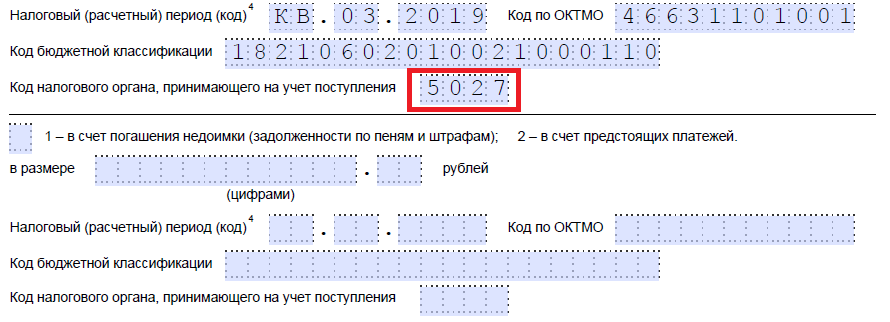

Krok 7. Žiadateľ uvedie, za aké obdobie preplatok vznikol. Vývojári poskytli 10 známych miest na označenie kódu, z ktorých dve sú bodky. Prvé dva z nich je možné vyplniť jednou z nasledujúcich možností:

- MS - mesačne;

- KV - štvrťročne;

- PL - šesťmesačné;

- GD - ročná.

Konkrétne hodnoty budú závisieť od obdobia vykazovania stanoveného zákonom pre platbu, na ktorú sa plánuje kompenzácia.

V 4. a 5. zoznámení sa uvádza obdobie vykazovania:

- ak je na platbu schválené mesačné fakturačné obdobie, zadajte do poskytnutých stĺpcov číselnú hodnotu mesiaca (od 01 do 12);

- ak je štvrťročná, uveďte hodnotu štvrťroka (od 01 do 04);

- pre platby s polročným vykazovacím obdobím zadajte hodnoty 01 alebo 02 v závislosti od polročného obdobia;

- Pre ročný poplatok sa poskytujú nulové hodnoty, to znamená, že do oboch buniek je potrebné zadať „0“.

Posledné štyri známe miesta majú označovať konkrétny rok, napríklad 2019.

Namiesto alfanumerických kombinácií je možné zaznamenať konkrétny dátum, napríklad 25.01.2019. Takýto zápis je povolený, ak právne predpisy stanovujú konkrétny dátum zaplatenia poplatku alebo podania priznania.

Príklady vyplnenia fakturačného obdobia: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

Krok 8. Zadajte kód OKTMO. Ak ho nepoznáte alebo ste ho zabudli, môžete zavolať Federálnu daňovú službu v mieste registrácie alebo prejsť na stránku nalog.ru a zistiť požadovaný kód podľa názvu obce.

Krok 9. Presne zadávame KBK na platbu zodpovedajúcej platby pomocou príkazu Ministerstva financií Ruska zo dňa 06.08.2018 N 132n. Kód môžete tiež zistiť pomocou webovej stránky Federálnej daňovej služby alebo si ho pozrieť na predtým vyplnenom platobnom príkaze.

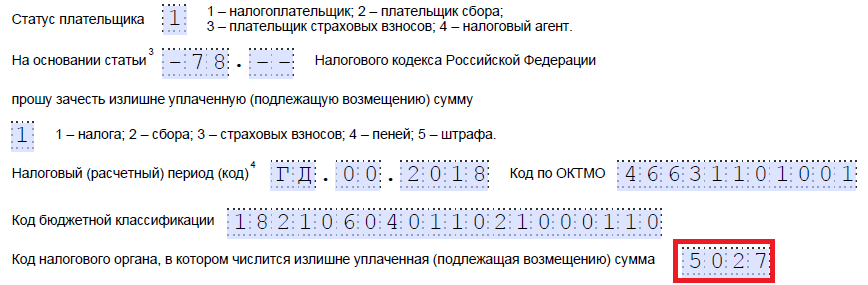

Krok 10. Objasňujeme, na ktorú Federálnu daňovú službu boli prebytočné prostriedky prevedené.

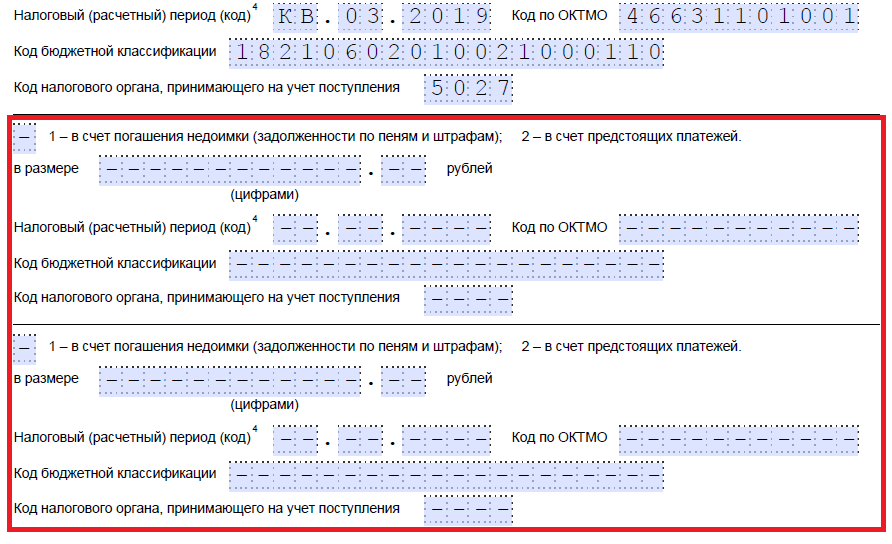

Krok 11. Na prvom hárku zostáva vyplniť, na koľkých hárkoch sa žiadosť podáva a koľko hárkov podporných dokumentov je pripojených, ako aj uviesť informácie o samotnom žiadateľovi. Tieto dve malé časti odporúčame nechať na neskôr.

Pokračujeme v plnení na druhom pláte. V úplne prvom poli, kde musíte uviesť svoje priezvisko, meno a priezvisko, vložte pomlčky. Nižšie uvádzame, čo je potrebné urobiť s preplatkom - splatiť dlh alebo nechať prostriedky na nadchádzajúce platby.

Krok 12. Zapíšeme si konkrétnu sumu, ktorú si chce žiadateľ započítať. Označuje sa číslami, bez dekódovania textu.

Krok 13. Vyplníme obdobie pre platbu, na ktorú plánujeme započítať. V našom prípade je daň z majetku právnických osôb štvrťročná, teda zadávame štvrťrok, v ktorom má ísť preplatok.

Krok 14. Znova si zapíšte kód OKTMO. Spravidla sa duplikuje.

Krok 15. Špecifikujeme KBK na prevod finančných prostriedkov, do ktorých pôjde nadbytočná suma. Naša je iná ako predchádzajúca KBK, keďže sú iné dane. Ak preplatok ide na budúce platby za rovnaký poplatok, potom sú BCC rovnaké. Výnimkou je prípad, ak boli kódy predtým zmenené rozhodnutím ministerstva financií. Pripomeňme tiež, že kompenzácie sa môžu vykonávať podľa určitých pravidiel: musia sa týkať rovnakého typu: federálneho, regionálneho alebo miestneho. Napríklad nie je možné započítať federálnu časť dane z príjmu voči nadchádzajúcim platbám živnostenskej dane.

Krok 16. Kód Federálnej daňovej služby, ktorá prijíma potvrdenia, je zvyčajne duplikovaný.

Krok 17. Keďže už neexistujú žiadne preplatky, v našom príklade nie sú vyplnené nasledujúce riadky. Môžete tam umiestniť medzery. Organizácie a jednotliví podnikatelia tiež nevypĺňajú tretí hárok. Je určený pre fyzické osoby, ktoré nie sú registrované ako jednotliví podnikatelia a ktoré neuviedli svoje DIČ.

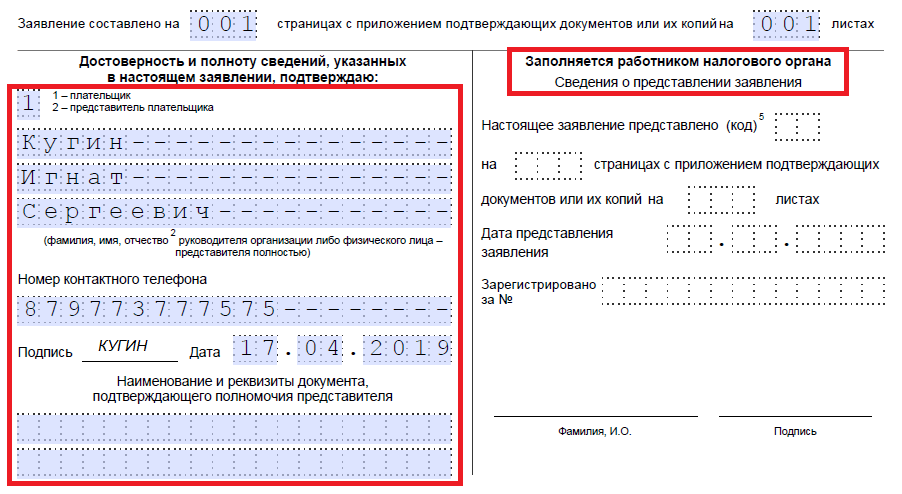

Krok 18. Vráťte sa na prvý hárok a zadajte počet strán a príloh. Žiadatelia uvádzajú príslušné údaje v poskytnutých poliach.

Krok 19. Posledná časť prihlášky by nemala spôsobovať problémy pri vypĺňaní. Tu musíte objasniť, kto a kedy podáva odvolanie, ako aj uviesť kontaktné telefónne číslo. Pravá strana zostáva prázdna: je určená pre značky inšpektorov Federálnej daňovej služby.

Ako získať svoje peniaze späť

Ak sa podnikateľ (firma) rozhodne vrátiť sumu preplatku, musí použiť iné tlačivo z vyhlášky Federálnej daňovej služby zo 14. februára 2017 č. ММВ-7-8/, navrhnuté v prílohe č. 8. Obsahuje tlačivo za vrátenie nadmernej sumy.

Pravidlá na vyplnenie tohto dokumentu sú približne rovnaké. Preto ich nebudeme podrobne zvažovať, ale uvedieme príklad dokončeného dokumentu. Povedzme, že Kolosok LLC preplatil DPH za prvý štvrťrok 2019 vo výške 15 732 rubľov a teraz ho chce vrátiť. Takto bude vyzerať výzva od šéfa LLC.

Kedy a ako podať odvolanie

Podľa Článok 78 daňového poriadku Ruskej federácie, o úver a vrátenie peňazí môžete požiadať do 3 rokov odo dňa zaplatenia poplatku. Existujú tri spôsoby doručenia dokumentov:

- osobne;

- poštou s cenným listom s inventárom;

- v elektronickej forme prostredníctvom telekomunikačných kanálov alebo prostredníctvom osobného účtu.

Po doručení takejto žiadosti správca dane rozhodne, či jej vyhovie alebo nie. Služba oznámi svoje rozhodnutie podnikateľovi do 10 dní odo dňa doručenia žiadosti. Spravidla, ak iniciatíva pochádza od organizácie alebo jednotlivého podnikateľa, Federálna daňová služba vykoná zosúladenie výpočtov. Ak preplatok zistí samotný inšpektor, vyrovnanie môže byť odmietnuté. Podnikateľ nie je zbavený povinnosti podať žiadosť.

Preplatok dane je možné vrátiť na váš bežný účet. Vzor žiadosti o vrátenie daňového preplatku v roku 2018 a termín na jej podanie nájdete v článku.

Preplatok v rozpočte môže nastať z rôznych dôvodov. Po prvé, samotná spoločnosť alebo individuálny podnikateľ omylom previedol viac daní, ako je potrebné. Po druhé, daňové úrady vybrali prebytočné peniaze. Najčastejšie ide o situáciu, keď bola pri kontrole účtovaná dodatočná suma. A potom sa spoločnosti alebo individuálnemu podnikateľovi podarilo zrušiť dodatočné poplatky prostredníctvom Federálnej daňovej služby alebo na súde.

Daňové úrady nie sú povinné vrátiť spoločnosti preplatky na dani staršie ako tri roky. Inšpektori vrátenie peňazí odmietnu, aj keď poukážu na to, že zabudli informovať organizáciu o existencii preplatku. Tak rozhodol Najvyšší súd (rozsudok z 30. augusta 2018 č. 307-KG18-12491). Podrobnosti.

Bez ohľadu na to, aký bol dôvod, spoločnosť alebo individuálny podnikateľ má právo vrátiť preplatok na bežný účet (článok 78 daňového poriadku Ruskej federácie). Ak to chcete urobiť, musíte sa so žiadosťou obrátiť na Federálnu daňovú službu v mieste registrácie. Formulár a vzor žiadosti o vrátenie daňového preplatku za rok 2018 si môžete stiahnuť v článku.

Tlačivo žiadosti na daňový úrad o vrátenie daňového preplatku za rok 2018

Federálna daňová služba Ruska schválila nový formulár na započítanie a vrátenie preplatkov príkazom zo 14. februára 2017 č. ММВ-7-8/182@. Daňoví úradníci pridali do názvu tohto dokumentu výraz „poistné“. Od roku 2017 spadajú príspevky pod kontrolu Federálnej daňovej služby a postup ich vrátenia je teraz rovnaký ako pri daniach.

Celý názov nového dokladu je žiadosť o vrátenie sumy preplatku (vybranej, podliehajúcej vráteniu) dane (poplatku, poistného, penále, pokút). Žiadosť je možné podať inšpekcii v papierovej forme alebo elektronicky (prostredníctvom telekomunikačných kanálov). Odporúčaná žiadosť bola schválená nariadením Federálnej daňovej služby zo dňa 23. mája 2017 č. ММВ-7-8/478.

Forma žiadosti sa stala podobnou deklarácii: každé číslo a písmeno sú v samostatnej bunke. Okrem toho sa objavili ďalšie podrobnosti:

- Číslo dokumentu. Očíslujte dokumenty v poradí;

- zdaňovacie (výpočtové) obdobie. Uveďte kód obdobia, v ktorom preplatok vznikol. Pravidlá sú rovnaké ako pri platobných kartách. Ak má daň konkrétny dátum splatnosti, zapíšte si ho;

- kontrolný kód. Zadajte inšpekčnú agentúru, ktorú žiadate o vrátenie peňazí.

Postup vyplnenia žiadosti o vrátenie preplatku

Aktualizovaná aplikácia pozostáva z troch listov. Na prvom z nich uvedú Daňové identifikačné číslo (DIČ), KPP a názov spoločnosti, ktorá sa prihlasuje na daňový úrad. Okamžite poskytnite KBK preplatok dane a dobu jeho vzniku, sumu, ktorá sa má vrátiť, a počet listov žiadostí. Podnikatelia uvádzajú celé meno a daňové identifikačné číslo.

Andrey Kizimov odpovedá,

Aktuálny štátny radca Ruskej federácie, 3. trieda, kandidát ekonomických vied

„Daň za daňovníka môže odviesť do rozpočtu každá iná osoba: organizácia, podnikateľ alebo osoba, ktorá nepodniká. Rovnakým spôsobom môžete platiť odvody na povinné dôchodkové, sociálne a zdravotné poistenie. Tretie osoby však majú právo daňovníkom a platiteľom poistného započítať alebo vrátiť finančné prostriedky prevedené do rozpočtu...“

Na druhom hárku uveďte celé meno prijímajúcej organizácie alebo celé meno obchodníka, údaje o účte – názov banky, názov a číslo účtu, korešpondenčný účet, BIC. Vzor žiadosti o vrátenie daňového preplatku v roku 2018 nájdete v ďalšej časti.

Ak peniaze z rozpočtu vráti jednotlivec, musíte ešte vyplniť tretí list. Tretí hárok firmy a podnikatelia nevypĺňajú.

Žiadosť o vrátenie preplatku na dani z príjmov fyzických osôb: vzor 2018

Ak spoločnosť zaplatila daň z príjmu fyzických osôb v predstihu a nemá žiadne dlhy na iných federálnych daniach, je bezpečnejšie vrátiť sumu z rozpočtu. Inšpektori síce sumu neuznávajú ako daň, ale odporúčajú vyplniť schválený formulár žiadosti o vrátenie peňazí.

Redakcia varuje: Ministerstvo financií umožnilo firmám započítať preplatok na dani z príjmu fyzických osôb s budúcimi platbami, ale stanovilo osobitnú podmienku

„Preplatok na dani z príjmu fyzických osôb je možné započítať proti budúcim platbám tejto dane. Ale iba ak sa bavíme o sumách, ktoré organizácia zbytočne zadržiavala zamestnancom a odvádzala do rozpočtu. Ak došlo k preplatku dane z dôvodu chyby v doklade o úhrade, nemožno ho započítať s budúcimi platbami.“

Vzor žiadosti o vrátenie daňového preplatku v roku 2018

Kedy mám podať žiadosť o vrátenie preplatku?

Čas na podanie žiadosti o vrátenie peňazí je obmedzený. Na to sa vyčleňujú tri roky odo dňa zaplatenia nadmernej sumy alebo odo dňa, keď sa o nadmernom inkase dozvedela. V prípade zmeškania tejto lehoty inšpektori preplatok nevrátia (uznesenie Rozhodcovského súdu Východosibírskeho okresu zo dňa 1. novembra 2016 č. F02-5816/2016).

Žiadosť je možné podať na inšpektorát tromi spôsobmi:

- osobne;

- poštou s cenným listom s inventárom;

- v elektronickej forme prostredníctvom telekomunikačných kanálov alebo prostredníctvom osobného účtu daňovníka.

O vrátení preplatku musí inšpekcia rozhodnúť do 10 pracovných dní. Buď odo dňa prijatia žiadosti od spoločnosti, alebo odo dňa podpísania správy o odsúhlasení.

Viac sa dočítate v prednáške v programe „“ v kurze „Pravidlá platenia daní“

Keď daňový úrad neprijme žiadosť o vrátenie dane

Zoznam dôvodov na odmietnutie vrátenia preplatku je uvedený v článkoch 78 a 79 daňového poriadku Ruskej federácie. Inšpektori majú teda právo odmietnuť vrátenie, ak spoločnosť:

- podá žiadosť inému inšpektorátu, kde je zaregistrovaný;

- bude žiadať kompenzáciu daní rôznych úrovní (napríklad federálna daň voči regionálnej dani alebo naopak);

- žiada o vrátenie preplatku, no má nedoplatky na daniach, aj nedoplatky na penále a pokutách;

- zmeškal termín na podanie prihlášky.

Ak však spoločnosť podala žiadosť v akejkoľvek forme, daňové úrady nemajú právo odmietnuť jej prijatie. Daňový poriadok napokon nevyžaduje podanie žiadosti striktne v predpísanej forme (články 78 a 79 daňového poriadku Ruskej federácie). Inšpektori však stále odporúčajú používať formulár schválený Federálnou daňovou službou.

Zákon ukladá občanom povinnosť prispievať do rozpočtu. Predpísanú sumu musíte zaplatiť včas. V praxi sa človek môže stretnúť s nadmernými nánosmi. To sa môže stať omylom. Zákon vám umožňuje získať finančné prostriedky späť. Ak to chcete urobiť, musíte napísať žiadosť o vrátenie daňového preplatku za rok 2019 roku a predloží ju oprávneným orgánom. Ďalej budeme hovoriť o tom, ako získať informácie o preplatku, o situáciách, v ktorých je možné vrátenie peňazí, ako aj o vlastnostiach vyplnenia žiadosti.

Prítomnosť preplatku na dani môže zistiť samotný daňovník aj daňové úrady. Ak zástupcovia Federálnej daňovej služby zistia nadmerný vklad, sú povinní o tom informovať podnikateľský subjekt.

Na tento účel možno použiť tieto komunikačné prostriedky:

- hovor;

- odoslanie papierového listu;

- zaslanie upozornenia e-mailom;

- iné spôsoby doručenia údajov príjemcovi.

Ak bola informácia o výške preplatku prijatá telefonicky, je potrebné zaznamenať informáciu u hovoriaceho, čas a dátum hovoru, ako aj majetkovú alebo inú daň, pri ktorej došlo k preplatku požadovanej sumy. Na objasnenie situácie má inšpektor právo požiadať o ďalšie doklady.

Niekedy zástupca FMS ignoruje povinnosť informovať občanov z dôvodu neochoty vrátiť prostriedky z rozpočtu. Prítomnosť preplatku na dani si môže daňovník zistiť sám. Na to však musíte použiť svoj osobný účet umiestnený na webovej stránke Federálnej daňovej služby. Musí byť k dispozícii kvalifikovaný podpis firmy alebo podnikateľa. Keď sa daňovník prihlási na svoj osobný účet, služba ho okamžite upozorní na existenciu preplatku na dani.

Kedy vám bude možné vrátiť daňový preplatok?

Formulár žiadosti o vrátenie preplatku na daniach možno požadovať len v prípade, ak inšpektori súhlasia s zistením výšky preplatku a spoločnosť o preplatku vie. V opačnom prípade nebude prihláška akceptovaná.

Ak inšpektor zistí preplatok, je povinný to oznámiť organizácii do 10 dní. V tomto prípade daňovníkovi zašle daňový úrad list, v ktorom ho informuje o vrátení daňového preplatku. Ak spoločnosť nezávisle deklaruje prítomnosť nadmerne uložených prostriedkov, musí byť pripravená poskytnúť podporné dokumenty.

Pri rozhodovaní o vrátení preplatku daní zohľadní zástupca Federálnej daňovej služby aj termín podania žiadosti. Úhrada sa poskytuje len vtedy, ak ešte neuplynula stanovená lehota. Ak si za preplatok na dani môže sám daňovník, bude musieť vyplniť žiadosť. Akcia musí byť ukončená do 3 rokov odo dňa zaplatenia sumy. Ak sa tak stalo vinou správcu dane, lehota na podanie žiadosti o vrátenie dane je 1 mesiac. Lehota sa začína počítať od okamihu, keď sa daňovník dozvie o existencii preplatku.

Keď finančné prostriedky preplatok na dani môžu byť započítané

Predtým, ako si stiahnete vzor žiadosti o vrátenie preplatku dane, musíte pochopiť, že suma nie je vždy poskytovaná v hotovosti.

V niektorých situáciách ich nemožno započítať s daňou. To je možné, ak sa ukáže, že existujú dlhy na iných platbách do rozpočtu. V tejto situácii inšpektor vykoná kompenzáciu bez prijatia a jednoducho o tom informuje spoločnosť.

Je možné, že výška daňového dlhu je nižšia ako preplatok. V tomto prípade sa vykoná započítanie časti nedoplatku. Rozdiel môže spoločnosť vrátiť alebo použiť na ďalšie platby.

Spôsoby, ako požiadať o vrátenie daňového preplatku

Dnes existuje viacero spôsobov, ako požiadať o vrátenie daňového preplatku. Daňovník tak môže vykonať postup samostatne alebo poskytnúť doklad prostredníctvom zástupcu. V druhom prípade bude potrebné splnomocnenie. Proces je možné vykonať prostredníctvom osobného účtu daňovníka. Metóda si však vyžaduje prejsť predbežným registračným postupom na oficiálnej webovej stránke Federálnej daňovej služby a získať digitálny elektronický podpis. Ďalším spôsobom je posielanie dokumentov listom so zoznamom príloh poštou.

Stiahnite si vzor žiadosti o vrátenie dane pre nový model 2019:

Vyplnenie žiadosti o vrátenie daňového preplatku

Od 31.03.17 je povinné používať na vyplnenie žiadosti o vrátenie dane osobitný formulár. Skladá sa z niekoľkých listov. Aby sa preplatky vrátili, musí byť doklad správne vyplnený.

Titulná strana

V prvom rade je potrebné zadať údaje na titulnej strane. DIČ a KPP sú uvedené v hornej časti formulára. Ak organizácia podáva žiadosť o vrátenie dane, posledné 2 bunky v poli DIČ musia byť prečiarknuté. Ak sa dokument odosiela v mene podnikateľa, v poli kontrolné miesto sa umiestni pomlčka.

Vedľa neho budete musieť uviesť číslo listu. Pre titul je táto hodnota 001. V poli číslo žiadosti musíte uviesť, koľkokrát občan alebo organizácia požiadala o vrátenie dane v priebehu roka. Položka musí byť vyplnená z prvej bunky. Všetky ostatné sú označené pomlčkou. Neďaleko je pole, do ktorého musíte zadať kód daňového úradu, na adresu ktorého sa formulár posiela.

Potom je tu veľké pole, do ktorého musíte napísať názov spoločnosti alebo jednania. podnikateľ. Potom musí žiadateľ uviesť kapitolu daňového poriadku Ruskej federácie, podľa ktorej sa refundácia uskutočňuje.

To môže byť:

- 78, ak je podaná žiadosť o vrátenie dane, ktorú občan preplatil na svojom;

- 79, ak bola daň vyberaná správcom dane vo zvýšenej výške;

- 40, ak chce žiadateľ vrátiť poplatok štátu.

Všetky prázdne bunky musia byť označené pomlčkou.

Potom musíte uviesť, koľko požadujete vrátenie peňazí. Proces sa tiež vykonáva pomocou kódu.

Občan musí uviesť toto číslo:

- 1, ak došlo k preplatku;

- 2, ak boli prostriedky nadmerne vyberané orgánom štátnej správy;

- 3, ak je suma dane vratná.

Posledné pravidlo platí pre DPH. V ďalšom poli je uvedený platobný kód požadovaný na vrátenie peňazí. Vysvetlenie je uvedené vedľa poľa. Musíte zadať čísla od 1 do 5. Potom priamo uveďte sumu, ktorá sa má vrátiť. Plnenie by sa malo vykonávať z ľavej bunky. Ďalej sa eviduje zdaňovacie obdobie, v ktorom preplatok vznikol. Kompozícia obsahuje 3 bloky.

Musia byť vyplnené takto:

- Prvé 2 bunky označujú obdobie. Zadávanie sa vykonáva pomocou skratiek. MS znamená mesiac, Q - štvrťrok, PL - polrok, GD - rok.

- V druhých bunkách je špecifikované obdobie. Ak je teda uvedený mesiac, musíte zadať číslo od 01 do 12. Ak je uvedený štvrťrok, uvádza sa číslo od 01 do 04. Ak potrebujete zadať polrok, uvádza sa 01 alebo 02. Ak je návratovým obdobím rok, do oboch buniek sa zapíšu nuly.

Posledný blok 4 buniek je určený na označenie roku. V stĺpci vedľa je potrebné zaznamenať kód OKTMO. Do poľa nižšie je potrebné zadať BCC platby, pri ktorej vznikol preplatok. Potom je uvedený počet listov obsiahnutých v žiadosti. Dodatočne je potrebné uviesť informáciu o tom, na koľkých listoch sa nachádzajú prílohy k žiadosti.

Spodná časť formulára je rozdelená na dva stĺpce. V tomto prípade stačí zadať informácie iba do ľavej časti. Je povinné zadať kód. Musíte uviesť, kto dokument predkladá. Je potrebné zadať celé meno osoby, telefónne číslo pre operatívnu komunikáciu a dátum vyplnenia papiera. Ak dokument poskytuje zástupca, musíte uviesť podrobnosti o splnomocnení. K prihláške je potrebné priložiť kópiu dokumentu. Počet priložených dokumentov je uvedený v príslušnom poli.

List 2

Druhý hárok je určený na uvedenie bankových údajov. Hlavička dokumentu sa vyplní úplne rovnako ako tá predchádzajúca. V odseku je však číslo hárku 002.

Samotný hárok je stĺpec, do ktorého sa zadávajú bankové údaje. Na doklade musí byť uvedený názov banky, typ účtu, číslo korešpondenčného účtu, informácie o bežnom účte, ako aj celé meno príjemcu. Informácie v stĺpcoch umiestnených v spodnej časti dokumentu sa zadávajú iba vtedy, ak ich vypĺňa fyzická osoba.

Lehota na vrátenie preplatku na dani

Ak chcete daňovému úradu oznámiť svoju túžbu získať sumu späť, musíte do formulára napísať žiadosť. Dokumenty sa skontrolujú do 10 dní. Žiadateľ je potom písomne informovaný o prijatom rozhodnutí. V súlade s normami daňového poriadku Ruskej federácie sú zástupcovia Federálnej daňovej služby povinní previesť finančné prostriedky do jedného mesiaca od dátumu prijatia žiadosti.

Ak lehota stanovená zákonom uplynula a vrátenie nebolo vykonané, musíte napísať sťažnosť. Budete musieť kontaktovať vyšší orgán. Reklamácia musí byť podaná písomne. Ospravedlnenie je potrebné zaslať doporučene s potvrdením o prijatí. Zástupcovia daňovej služby sú tiež povinní odpovedať na takúto žiadosť písomne.

Aj keď podanie sťažnosti nemá žiadny účinok, je potrebné pripraviť balík dokumentácie a obrátiť sa na súd. Uskutoční sa vypočutie, počas ktorého sa prijmú príslušné rozhodnutia.

Existujú rôzne situácie, kedy dôjde k preplatku dane. Daňovník napríklad omylom previedol vyššiu sumu dane, než akú uviedol vo vyhlásení. Alebo podal aktualizované priznanie s nižšou daňou, ako bola pôvodne uvedená, a preto už bola prevedená.

Okrem toho je možné, že ku koncu účtovných období bolo poukázaných viac preddavkov, ako bola daň za zdaňovacie obdobie.

V takýchto prípadoch by sa mal daňovník obrátiť na daňový úrad v mieste registrácie so žiadosťou o vrátenie sumy daňového preplatku. Daň je možné vrátiť do 3 rokov od dátumu preplatku (doložka 7, článok 78 daňového poriadku Ruskej federácie).

Vo formulári žiadosti o vrátenie preplatku dane musíte uviesť:

- DIČ, KPP (ak existuje) osoby predkladajúcej žiadosť (tieto informácie sú uvedené na všetkých stranách);

- číslo žiadosti, kód správcu dane, ktorému sa podáva;

- meno daňovníka (ak ide o organizáciu) alebo celé meno (ak ide o fyzického podnikateľa alebo fyzickú osobu);

- stav platiteľa (od 01.09.2019);

- článok daňového poriadku, na základe ktorého sa vrátenie vykonáva;

- zdaňovacie obdobie;

- kódy OKTMO a KBK;

- ktorý potvrdí správnosť údajov uvedených v prihláške, telefónne číslo.

Na prvom hárku je tiež podpis žiadateľa a dátum podpisu. Druhá strana obsahuje informácie o detailoch bankového účtu (od 01.09.2019 je typ účtu označený ako kód a chýba pole na zadanie korešpondenčného účtu), meno príjemcu a informácie o identite dokument. Tretiu stranu vypĺňajú fyzické osoby, ktoré nie sú samostatnými podnikateľmi. Poskytuje tiež informácie o doklade totožnosti. Od 9. januára 2019 sa v žiadosti neuvádza bydlisko fyzickej osoby. Upozorňujeme, že ak je uvedené DIČ, táto stránka nemusí byť vyplnená.

Žiadosť musí byť označená dátumom a podpísaná žiadateľom. Ak je žiadosť podaná elektronicky, je osvedčená vylepšeným kvalifikovaným elektronickým podpisom.

Ak chcete zistiť, či je na prihláške potrebná pečiatka, prečítajte si článok

Neprimerane zaplatené dane, penále, pokuty možno nielen započítať na existujúce dlhy alebo nadchádzajúce platby za dane rovnakého druhu, ale aj vrátiť daňovníkovi na základe jeho žiadosti (odsek 1, 14, článok 78, odsek 1, 9, článok 79 daňového poriadku Ruskej federácie).

Ako vypracovať žiadosť o vrátenie daňového preplatku vám prezradíme v našej poradni.

Existuje premlčacia lehota na vrátenie daní?

Vo všeobecnosti možno preplatok dane vrátiť do 3 rokov od dátumu jej zaplatenia (doložka 7, článok 78 daňového poriadku Ruskej federácie).

Pokiaľ ide o preplatok vyplývajúci zo skutočnosti, že preddavky zaplatené v priebehu roka boli vyššie ako ročná suma dane, takýto preplatok je možné vrátiť do 3 rokov odo dňa podania priznania na konci roka ( Rozhodnutie Najvyššieho súdu zo dňa 09.03.2015 č. 306-KG15-6527, Listy Ministerstva financií zo dňa 15. júna 2012 č. 03-03-06/1/309, Federálna daňová služba zo dňa 21. februára 2012 č. SA-4-7/2807).

Vrátenie dane: žiadosť

Na vrátenie daňového preplatku sa daňovník musí obrátiť so žiadosťou na svoj daňový úrad. Formulár takejto žiadosti bol schválený vyhláškou Federálnej daňovej služby zo dňa 14. februára 2017 č. ММВ-7-8/182@ a je uvedená v prílohe č. 8 vyhlášky.

Vo formulári na vrátenie daňového preplatku musíte uviesť najmä meno daňovníka, základ pre zápočet (článok daňového poriadku Ruskej federácie), BCC preplatku dane a obdobie, za ktoré bol preplatok dane, bankové spojenie, na ktoré je potrebné preplatok na dani vrátiť. Vzor žiadosti o vrátenie daňového preplatku je uvedený nižšie.

Aký článok daňového poriadku o vrátení daňového preplatku je potrebné uviesť v žiadosti? Na vrátenie preplatku dane z príjmu fyzických osôb daňovým agentom, ako aj na vrátenie preplatku akejkoľvek inej dane, je prvým článkom článok 78 daňového poriadku Ruskej federácie.

K žiadosti o vrátenie preplatku je vhodné priložiť doklady potvrdzujúce preplatok (napríklad zúčtovacia správa s daňovým úradom, potvrdenka o zaplatení dane).

Uvádzame vzor žiadosti o vrátenie daňového preplatku pre prípad, keď sa podáva žiadosť o vrátenie preplatku DPH za 1. štvrťrok 2018.

Pred návratom - splatenie nedoplatku

Upozorňujeme, že ak má daňovník nedoplatok na dani, penále alebo pokute rovnakého druhu ako preplatok, daň je možné vrátiť až po započítaní preplatku na takýto nedoplatok. V tomto prípade daňový inšpektorát vykoná započítanie nezávisle (článok 6 článku 78 daňového poriadku Ruskej federácie).

Lehota na vrátenie dane

Do 10 pracovných dní odo dňa prijatia žiadosti o vrátenie dane od daňovníka alebo odo dňa, keď strany podpísali akt o spoločnom vyrovnaní zaplatených daní (ak bol vykonaný), musí daňový inšpektorát rozhodnúť o vrátení dane ( doložka 8 článku 78 daňového poriadku Ruskej federácie). A do 5 pracovných dní od dátumu rozhodnutia o tom musí inšpektorát informovať daňovníka (článok 9 článku 78 daňového poriadku Ruskej federácie).

Samotná daň musí byť vrátená do 1 mesiaca odo dňa prijatia žiadosti od daňovníka (článok 6, článok 78 daňového poriadku Ruskej federácie).

Upozorňujeme, že lehota na vrátenie daňového preplatku fyzickou osobou a lehota na vrátenie daňového preplatku právnickou osobou sú rovnaké. Rovnako ako jeden formulár žiadosti o vrátenie.

Ak bola zmeškaná lehota na vrátenie dane

Ak daňový úrad vráti daňový preplatok po lehote splatnosti, bude musieť zaplatiť aj úrok zo sumy preplatku za každý deň zmeškania lehoty na vrátenie. Úroková sadzba je refinančná sadzba Centrálnej banky Ruskej federácie (kľúčová sadzba) (odsek 10, článok 78 daňového poriadku Ruskej federácie).

Inšpekcia musí takýto úrok vypočítať a zaplatiť sama, t. j. bez vašej žiadosti.

Samozrejme je tu možnosť, že podaním žiadosti o vrátenie daňového preplatku dostane daňovník rozhodnutie o odmietnutí vrátenia. V tomto prípade sa oplatí podať žiadosť na vyšší daňový úrad.