Jednotná poľnohospodárska daň. Dane pre poľnohospodárskych výrobcov Zdaňovanie poľnohospodárskych výrobcov v r

Základ a právny základ

Daňový systém vo forme Jednotnej poľnohospodárskej dane - jednotnej poľnohospodárskej dane - je jedným z piatich osobitných daňových režimov. Ako už názov napovedá, je určený na použitie v poľnohospodárstve.

Tak ako všetky ostatné osobitné režimy, jednotná poľnohospodárska daň nahrádza platenie dane z príjmu a DPH a jednotná poľnohospodárska daň tiež nahrádza platbu dane z nehnuteľností právnických osôb.

Jednotná poľnohospodárska daň bola zavedená kapitolou 26.1 daňového poriadku Ruskej federácie. Formuláre výkazov ako obvykle zriaďuje finančné oddelenie. Objasnenia od Ministerstva financií a Federálnej daňovej služby Ruskej federácie možno zahrnúť aj do právneho rámca pre jednotnú poľnohospodársku daň – tieto objasnenia nemajú regulačný charakter, ale pomáhajú pochopiť rôzne aspekty uplatňovania daň.

Postup prechodu na jednotnú poľnohospodársku daň

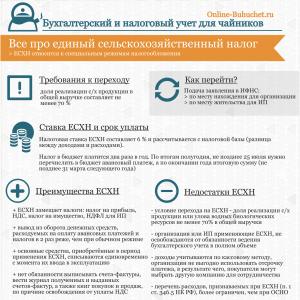

Prechod na jednotnú poľnohospodársku daň je dobrovoľný. O svojom želaní uplatňovať jednotnú poľnohospodársku daň sa musíte rozhodnúť do 31. decembra roku, ktorý predchádza roku, od ktorého sa bude jednotná poľnohospodárska daň uplatňovať. Počas tohto obdobia - do 31. decembra - musíte podať príslušné oznámenie daňovému úradu vo vašom mieste (mieste bydliska). Uvádza podiel príjmov z predaja poľnohospodárskych výrobkov vyrobených daňovníkom.

Novovzniknutá organizácia alebo novozaregistrovaná fyzická osoba má právo oznámiť prechod na platenie jednotnej poľnohospodárskej dane najneskôr do 30 kalendárnych dní odo dňa registrácie na daňovom úrade uvedenom v jej osvedčení.

Venujte prosím pozornosť!

Osobitné podmienky na oznámenie prechodu na jednotnú poľnohospodársku daň sú ustanovené v článku 346.3 daňového poriadku Ruskej federácie pre organizácie, ktoré sú zaradené do jednotného štátneho registra právnických osôb na základe článku 19 federálneho zákona z novembra 30, 1994 N 52-FZ.

Organizácie a podnikatelia, ktorí nepodali oznámenie o prechode na platenie jednotnej poľnohospodárskej dane v ustanovenej lehote, nie sú uznaní za platiteľov jednotnej poľnohospodárskej dane, a preto nebudú môcť v novom roku uplatňovať tento režim zdaňovania. .

Daňovníci, ktorí prešli na platenie jednotnej poľnohospodárskej dane, nemajú právo prejsť do iného daňového režimu pred koncom zdaňovacieho obdobia.

Ak daňovník na konci zdaňovacieho obdobia prestane spĺňať vyššie uvedené povinné podmienky, má sa za to, že stratil nárok na uplatnenie jednotnej poľnohospodárskej dane od začiatku roka, v ktorom k tomuto porušeniu došlo alebo bolo zistené. .

Ak daňovník stratil právo používať jednotnú poľnohospodársku daň, je povinný do 15 dní po uplynutí oznamovacieho (zdaňovacieho) obdobia informovať správcu dane o prechode na iný režim zdaňovania.

Daňovníci majú od začiatku nového kalendárneho roka právo prejsť z jednotnej poľnohospodárskej dane na iný režim zdaňovania. Ak to chcete urobiť, musíte to znova oznámiť daňovému úradu v mieste organizácie (alebo v mieste bydliska jednotlivého podnikateľa) najneskôr do 15. januára.

Daňovníci, ktorí prešli na iný daňový režim, majú právo opäť prejsť na platenie jednotnej poľnohospodárskej dane najskôr po uplynutí jedného roka od straty práva na jej použitie.

daňových poplatníkov

Daňovníci jednotnej poľnohospodárskej dane- sú to organizácie a jednotliví podnikatelia, ktorí sú poľnohospodárskymi výrobcami a prešli na platenie jednotnej poľnohospodárskej dane spôsobom stanoveným daňovým poriadkom Ruskej federácie.

Poľnohospodárskymi výrobcami môžu byť:

- Organizácie a jednotliví podnikatelia:

- výroba poľnohospodárskych produktov;

- tie, ktoré vykonávajú jeho primárne a následné (priemyselné) spracovanie (vrátane prenajatých fixných aktív);

- predajom týchto produktov.

Všetky vyššie uvedené podmienky musia byť splnené súčasne. Ak firma nevyrába poľnohospodárske produkty, ale len ich nakupuje, spracováva a predáva, potom sa nemôže stať platiteľom Jednotnej poľnohospodárskej dane.

Predpokladom prechodu na jednotnú poľnohospodársku daň je, že na základe výsledkov práce za kalendárny rok predchádzajúci roku, v ktorom bola podaná žiadosť o prechod na jednotnú poľnohospodársku daň, podiel príjmov z predaja poľnohospodárskych výrobkov výrobkov musí byť najmenej 70 % z celkových príjmov daňovníka.

- Poľnohospodárske spotrebné družstvá - ak na základe výsledkov ich práce za predchádzajúci kalendárny rok podiel na ich príjmoch z predaja poľnohospodárskych výrobkov vlastnej výroby členmi týchto družstiev, ako aj z prác (služieb) pre členov týchto družstiev, je najmenej 70 % z celkových príjmov.

- Ruské rybárske organizácie tvoriace mestá a dediny, ktorých počet zamestnancov, berúc do úvahy rodinných príslušníkov, ktorí s nimi žijú, je najmenej polovica populácie zodpovedajúcej lokality. Pre nich sú povinné tieto podmienky (pre prechod na jednotnú poľnohospodársku daň):

- na celkových príjmoch z predaja tovaru (práce, služieb) za predchádzajúci rok je podiel ich príjmov z predaja ich úlovkov a (alebo) rýb a iných výrobkov z nich vyrobených vo vlastnej réžii najmenej 70 %;

- vykonávajú rybolov na plavidlách rybárskych flotíl, ktoré vlastnia, alebo ich využívajú na základe zmlúv o prenájme (prenájom bez posádky a časový prenájom).

- Rybárske organizácie a jednotliví podnikatelia.

Povinné podmienky prechodu na jednotnú poľnohospodársku daň:

- priemerný počet zamestnancov za každý z dvoch kalendárnych rokov predchádzajúcich podaniu oznámenia nepresahuje 300 osôb;

- na celkových príjmoch z predaja tovaru (práce, služieb) je podiel príjmov z predaja ich úlovkov vodných biologických zdrojov a (alebo) rýb a iných produktov z vodných biologických zdrojov vyrobených vo vlastnej réžii za predchádzajúci rok. aspoň 70 %.

Úplný zoznam poľnohospodárskych výrobcov, ktorí majú právo prejsť na platbu jednotnej poľnohospodárskej dane, je uvedený v článku 346.2 daňového poriadku Ruskej federácie.

Nasledujúce osoby nie sú oprávnené prejsť na platenie jednotnej poľnohospodárskej dane:

- organizácie a jednotliví podnikatelia zaoberajúci sa výrobou tovaru podliehajúceho spotrebnej dani;

- organizácie zaoberajúce sa organizovaním a realizáciou hazardných hier;

- štátne, rozpočtové a autonómne inštitúcie.

Poľnohospodárske produkty na účely zdanenia jednotnej poľnohospodárskej dane zahŕňajú:

- poľnohospodárske a lesné plodiny;

- živočíšne produkty, vrát. získané v dôsledku pestovania a pestovania rýb, ako aj iných vodných biologických zdrojov.

Uzavretý zoznam poľnohospodárskych produktov bol schválený nariadením vlády Ruskej federácie z 25. júla 2006 N 458.

Oslobodenie od dane

Organizácie, ktoré prešli na platenie jednotnej poľnohospodárskej dane, sú oslobodené od povinnosti platiť:

- daň z príjmu právnických osôb;

- daň z majetku právnických osôb;

Jednotliví podnikatelia, ktorí prešli na platenie jednotnej poľnohospodárskej dane, sú oslobodení od povinnosti platiť:

- daň z príjmov fyzických osôb (vo vzťahu k príjmom získaným z podnikateľskej činnosti);

- majetková daň pre fyzické osoby (v súvislosti s majetkom používaným na obchodné aktivity);

- daň z pridanej hodnoty (s výnimkou DPH splatnej pri dovoze tovaru na územie Ruskej federácie a na iné územia spadajúce pod jej jurisdikciu).

Ostatné dane a poplatky sa platia v súlade s právnymi predpismi Ruskej federácie o daniach a poplatkoch.

Venujte prosím pozornosť!

Organizácie a jednotliví podnikatelia, ktorí sú platiteľmi jednotnej poľnohospodárskej dane, nie sú oslobodení od plnenia povinností daňových agentov.

Predmet zdanenia a základ dane

Predmetom zdanenia v rámci jednotnej poľnohospodárskej dane sú príjmy znížené o výdavky. Postup určovania príjmov a výdavkov je stanovený v článku 346.5 daňového poriadku Ruskej federácie.

Základom dane je peňažné vyjadrenie príjmu zníženého o sumu výdavkov.

Dňom prijatia príjmu je deň prijatia peňažných prostriedkov na bankové účty a (hotovosti), prijatia iného majetku (práca, služby), majetkových práv, ako aj splatenia dlhu iným spôsobom (hotovostným spôsobom).

Výdavky sa účtujú ako náklady po ich skutočnom zaplatení.

Príjmy a výdavky v cudzej mene sa prepočítavajú na ruble výmenným kurzom Centrálnej banky Ruskej federácie stanoveným v deň prijatia príjmu (dátum výdavkov). Naturálne príjmy sa zohľadňujú na základe zmluvnej ceny s prihliadnutím na trhové ceny určené pravidlami čl. 105,3 NK.

Základ dane je možné za zdaňovacie obdobie znížiť o výšku prijatej straty na základe výsledkov predchádzajúcich zdaňovacích období. Daňovníci majú právo preniesť straty do budúcich zdaňovacích období do 10 rokov nasledujúcich po zdaňovacom období, v ktorom strata vznikla.

Organizácie sú povinné viesť evidenciu ukazovateľov výkonnosti potrebných na výpočet základu dane a výšky jednotnej poľnohospodárskej dane na základe účtovných údajov.

Jednotliví podnikatelia nemôžu viesť účtovnú evidenciu, sú však povinní viesť evidenciu príjmov a výdavkov na účely výpočtu základu dane pre jednotnú poľnohospodársku daň v knihe príjmov a výdavkov fyzických osôb podnikateľov používajúcich jednotnú poľnohospodársku daň. Formulár a postup na vyplnenie tejto knihy boli schválené nariadením Ministerstva financií Ruska zo dňa 11. decembra 2006 N 169n.

Vezmite prosím na vedomie!

Zdaňovacie obdobie

Zdaňovacím obdobím je kalendárny rok.

Vykazovacie obdobie je pol roka.

Daňové sadzby

Sadzba dane pre jednotnú poľnohospodársku daň je stanovená daňovým poriadkom na 6 % a vo všeobecnosti sa nemení.

Od roku 2015 sa však pre Krym a Sevastopoľ zaviedla možnosť zníženia jednotnej sadzby poľnohospodárskej dane. Za obdobie 2015-2016. Tieto regionálne orgány by mohli znížiť sadzbu na 0 %. Na obdobie rokov 2017-2021. zníženie je možné len do 4 %.

V roku 2016 Sevastopoľ aj Krymská republika zaviedli sadzbu dane v rámci jednotnej poľnohospodárskej dane vo výške 0,5 %.

V roku 2017 sa podľa zákonov Krymskej republiky a mesta Sevastopol zvýšila jednotná sadzba poľnohospodárskej dane na minimálne 4 %.

Venujte prosím pozornosť!

Podľa odseku 2 čl. 346.8 daňového poriadku Ruskej federácie sa sadzba pre jednotnú poľnohospodársku daň ustanovenú zákonmi Krymu a Sevastopolu na rok 2017 nezvýši do roku 2021, to znamená, že počas celého tohto obdobia sa bude rovnať 4%.

Postup pri výpočte a platení jednotnej poľnohospodárskej dane. Nahlasovanie

Pri uplatňovaní jednotnej poľnohospodárskej dane sa daň vypočíta ako percento zo základu dane zodpovedajúce sadzbe dane. Daňovník si musí daň vypočítať sám podľa pravidiel stanovených daňovým poriadkom Ruskej federácie.

Na základe výsledkov vykazovacieho obdobia je potrebné vypočítať výšku preddavku na základe sadzby dane a skutočne prijatých príjmov zníženú o sumu výdavkov vypočítanú na základe časového rozlíšenia od začiatku zdaňovacieho obdobia do r. koniec šiestich mesiacov. Preddavok je potrebné zaplatiť najneskôr do 25 kalendárnych dní od skončenia vykazovacieho obdobia.

Na konci zdaňovacieho obdobia daňovníci podávajú daňové priznania a platia Zjednotenú poľnohospodársku daň daňovému úradu:

- organizácie – na ich mieste;

- individuálni podnikatelia - v mieste ich bydliska.

Daňové priznanie a zaplatenie dane za predchádzajúci rok musíte podať najneskôr do 31. marca daného roka.

Tlačivo daňového priznania bolo schválené nariadením Federálnej daňovej služby Ruska zo dňa 28. júla 2014 N ММВ-7-3/ Možno podať v papierovej aj elektronickej forme.

Pri ukončení činnosti poľnohospodárskeho výrobcu je organizácia alebo fyzická osoba podnikateľ povinný zaplatiť daň a podať priznanie podľa jednotnej poľnohospodárskej dane najneskôr do 25. dňa mesiaca nasledujúceho po mesiaci, v ktorom bola činnosť podľa oznámenia ukončená. .

Venujte prosím pozornosť!

Daňovníci, ktorých priemerný počet zamestnancov za predchádzajúci kalendárny rok presiahne 100 osôb, ako aj novovzniknuté organizácie, ktorých počet zamestnancov presiahne stanovený limit, podávajú daňové priznania a výpočty len elektronickou formou. Rovnaké pravidlo platí aj pre najväčších daňových poplatníkov.

Viac informácií o podávaní elektronického hlásenia nájdete.

Úplný zoznam federálnych prevádzkovateľov správy elektronických dokumentov, ktorí pôsobia v určitom regióne, možno nájsť na oficiálnej webovej stránke Úradu federálnej daňovej služby Ruska pre zakladajúci subjekt Ruskej federácie.

Zjednotené poľnohospodárske vedy: čo je nové v roku 2017?

Od 1. januára 2017 si daňovníci využívajúci jednotnú poľnohospodársku daň môžu zahrnúť do výdavkov náklady na vykonanie nezávislého posudzovania kvalifikácie zamestnancov. Zodpovedajúce zmeny boli vykonané federálnym zákonom z 3. júla 2016 N 251-FZ v odsekoch. 26 odsek 2 čl. 346.5 Daňový poriadok Ruskej federácie.

V roku 2017 sa zákonmi Krymskej republiky a mesta Sevastopoľ zvýšila sadzba jednotnej poľnohospodárskej dane na minimálne možné 4 % a v súlade s odsekom 2 čl. 346.8 daňového poriadku Ruskej federácie sa sadzba pre jednotnú poľnohospodársku daň už nebude zvyšovať do roku 2021, to znamená, že počas celého tohto obdobia sa bude rovnať 4%.

Vezmite prosím na vedomie!

Pri platení nedoplatkov na všetkých daniach sa od 1. októbra 2017 zmenia pravidlá pre výpočet penále. Pri veľkom omeškaní bude treba zaplatiť vysoké penále – to sa týka nedoplatkov, ktoré vznikli po 1.10.2017. Došlo k zmenám v pravidlách pre výpočet pokút, ktoré sú ustanovené pre organizácie v čl. 4 čl. 75 daňového poriadku Ruskej federácie.

Ak je od uvedeného dátumu platba v omeškaní viac ako 30 dní, pokuta sa bude musieť vypočítať takto:

- na základe 1/300 refinančnej sadzby Centrálnej banky Ruskej federácie platnej v období od 1. do 30. kalendárneho dňa (vrátane) tohto omeškania;

- na základe 1/150 refinančnej sadzby Centrálnej banky Ruskej federácie relevantnej pre obdobie začínajúce 31. kalendárnym dňom omeškania.

Ak je omeškanie 30 kalendárnych dní alebo menej, právnická osoba zaplatí pokutu vo výške 1/300 refinančnej sadzby Centrálnej banky Ruskej federácie.

Zmeny upravuje federálny zákon č. 130-FZ z 1. mája 2016.

Pri úhrade nedoplatku pred 1. októbrom 2017 nezáleží na počte dní omeškania, sadzba bude v každom prípade 1/300 refinančnej sadzby centrálnej banky. Pripomeňme, že od roku 2016 sa refinančná sadzba rovná kľúčovej sadzbe.

Čo je jednotná poľnohospodárska daň

Jednotná poľnohospodárska daň je daňový režim vytvorený špeciálne pre podnikateľov a organizácie zaoberajúce sa výrobou poľnohospodárskych produktov.

Charakteristickým rysom jednotnej poľnohospodárskej dane, rovnako ako každého iného osobitného režimu, je nahradenie hlavných daní všeobecného systému jednou - jedinou. Nasledujúce položky nepodliehajú platbe jednotnej poľnohospodárskej dane:

- Daň z príjmu fyzických osôb (pre fyzických osôb podnikateľov).

- Daň z príjmu (pre organizácie).

- DPH (okrem vývozu).

- Daň z nehnuteľností (okrem objektov, pri ktorých sa základ dane zisťuje ako ich katastrálna hodnota).

Aké produkty sa považujú za poľnohospodárske

Poľnohospodárske produkty zahŕňajú produkty rastlinnej výroby, poľnohospodárstva, lesníctva a dobytka (vrátane produktov získaných pestovaním a chovom rýb a iných vodných biologických zdrojov).

Kto má právo uplatňovať jednotnú poľnohospodársku daň v roku 2019

Jednotliví podnikatelia a organizácie, ktorých príjem z poľnohospodárskej činnosti je viac ako 70% zo všetkých príjmov.

Právo uplatňovať jednotnú poľnohospodársku daň majú aj rybárske organizácie a podnikatelia, ale ich príjem z predaja rybích výrobkov musí byť vyšší ako 70 % a počet zamestnancov nesmie presiahnuť 300 ľudí.

Poznámka: od 1. januára 2017 môžu spoločnosti s ručením obmedzeným a jednotliví podnikatelia, ktorí poskytujú služby poľnohospodárskym výrobcom v oblasti živočíšnej a rastlinnej výroby, uplatňovať jednotnú poľnohospodársku daň (federálny zákon z 23. júna 2016 č. 216). Viac podrobností o tomto.

Kto nemôže uplatňovať jednotnú poľnohospodársku daň

- Organizácie a jednotliví podnikatelia vyrábajúci tovar podliehajúci spotrebnej dani (napríklad výrobky obsahujúce alkohol a alkoholické výrobky, tabak atď.).

- Organizácie zapojené do hazardných hier.

- Rozpočtové a vládne inštitúcie.

- Jednotliví podnikatelia a organizácie, ktoré nie sú výrobcami poľnohospodárskych produktov, ale zaoberajú sa len ich prvotným a následným spracovaním.

- Jednotliví podnikatelia a organizácie, ktorých príjmy z poľnohospodárskej činnosti sú nižšie ako 70 % ich celkových príjmov.

Predmet zdanenia jednotnej poľnohospodárskej dane

Predmetom zdanenia v rámci jednotnej poľnohospodárskej dane je príjem znížený o sumu výdavkov. Sadzba dane je 6 % z rozdielu medzi príjmami a výdavkami.

Poznámka: podľa zákonov miestnych úradov môže byť sadzba dane pre obyvateľov Krymu a Sevastopolu znížená na 4% - v rokoch 2017-2021.

Druhy činností spadajúcich pod Jednotnú poľnohospodársku daň

Činnosti na výrobu, spracovanie a predaj poľnohospodárskych produktov.

Prechod na EXSN v roku 2019

Ak práve plánujete zaregistrovať jednotlivého podnikateľa alebo organizáciu, musíte oznámenie podať buď so zvyšnými dokumentmi na registráciu, alebo do 30 kalendárnych dní po registrácii.

Poznámka, že pri nedodržaní stanoveného termínu budete automaticky preradení do hlavného režimu zdaňovania - najťažšieho a pre malých a stredných podnikateľov nerentabilné.

Môžete prejsť iba na jednotnú poľnohospodársku daň raz v roku. Na tento účel musíte vyplniť oznámenie v 2 kópiách a odovzdať ho daňovému úradu (fyzický podnikateľ v mieste vášho bydliska, organizácie vo vašom mieste).

Existujúci jednotliví podnikatelia a organizácie môžu prejsť na jednotnú poľnohospodársku daň až od 1. januára budúceho roka. Ak to chcete urobiť, musíte odoslať oznámenie do 31. decembra aktuálny rok.

Výpočet jednotnej dane z poľnohospodárskej dane

Jednotná poľnohospodárska daň sa vypočíta podľa tohto vzorca:

EXSN = základ dane x 6 %

Základ dane– ide o peňažné vyjadrenie príjmu zníženého o sumu výdavkov (výdavky, o ktoré možno znížiť základ dane, sú uvedené v bodoch 2-4.1, 5 článku 346.5 daňového poriadku Ruskej federácie).

Základ dane možno znížiť aj o výška straty(prevýšenie výdavkov nad príjmami) prijaté v predchádzajúcich rokoch. Ak boli straty zaznamenané niekoľko rokov, potom sa prevedú v poradí, v akom boli prijaté.

Lehoty na zaplatenie dane

Zdaňovacím obdobím podľa jednotnej poľnohospodárskej dane je kalendárny rok. Vykazovacie obdobie je pol roka.

Organizácie a jednotliví podnikatelia musia v priebehu roka zaplatiť preddavok na základe výsledkov vykazovaného obdobia.

Lehota na zaplatenie zálohy je najneskôr do 25 dní od konca vykazovaného obdobia (šesť mesiacov).

V roku 2019 musia organizácie a jednotliví podnikatelia zaplatiť preddavok na šesť mesiacov od 1. do 25. júla.

Príklad výpočtu a platby jednotnej poľnohospodárskej dane

Platba vopred

IP Petrov I.M. za prvých 6 mesiacov roku 2019 som dostal príjem vo výške 500 000 rubľov Výdavky dosiahli výšku 420 000 rubľov

Preddavok sa bude rovnať: 4 800 rubľov.((500 000 RUB – 420 000 RUB) x 6 %). Je potrebné ju uhradiť do 25.7.2019.

Daň na konci roka

V nasledujúcich 6 mesiacoch (od júla do decembra) bude IP Kotov I.N. prijaté príjmy vo výške 600 000 rubľov a jeho výdavky dosiahli výšku 530 000 rubľov

V tomto prípade sa daň na konci roka bude rovnať: 4 200 rubľov.((1 100 000 RUB – 950 000 RUB) x 6 % – 4 800 RUB). Jednotnú poľnohospodársku daň na rok 2019 bude potrebné zaplatiť najneskôr do 1. apríla 2020.

Daňové účtovníctvo a výkazníctvo

Daňové priznanie

Všetci jednotliví podnikatelia a organizácie využívajúce Jednotnú poľnohospodársku daň sú povinní na konci kalendárneho roka najneskôr do 31. marca vyplniť a podať daňové priznanie (v prípade ukončenia činnosti sa priznanie podáva najneskôr do 25. dňa nasledujúceho mesiaca po mesiaci, v ktorom bola činnosť ukončená).

Účtovníctvo a výkazníctvo

Jednotliví podnikatelia využívajúci jednotnú poľnohospodársku daň nie sú povinní predkladať účtovnú závierku a viesť evidenciu.

Organizácie na jednotnej poľnohospodárskej dani sú okrem daňového priznania a KUDiR povinné viesť účtovnú evidenciu a predkladať účtovnú závierku.

Účtovné výkazy pre rôzne kategórie organizácií sa líšia. Vo všeobecnosti pozostáva z nasledujúcich dokumentov:

- Súvaha (formulár 1);

- Výkaz o finančných výsledkoch (formulár 2);

- Výkaz zmien kapitálu (Formulár 3);

- výkaz peňažných tokov (formulár 4);

- Správa o plánovanom použití finančných prostriedkov (formulár 6);

- Vysvetlivky v tabuľkovej a textovej forme.

Získajte viac informácií o účtovnej závierke

Peňažná disciplína

Organizácie a jednotliví podnikatelia vykonávajúci operácie súvisiace s príjmom, výdajom a skladovaním hotovosti (hotovostné operácie) sú povinní dodržiavať pravidlá pokladničnej disciplíny.

Zistite viac o peňažnej disciplíne.

Poznámka, od roku 2017 sú jednotliví podnikatelia a organizácie vykonávajúce zúčtovanie pomocou hotovosti a elektronických platobných prostriedkov povinní prejsť na online registračné pokladnice.

Dodatočné hlásenie

Kombinácia jednotnej poľnohospodárskej dane s inými daňovými režimami

Jednotliví podnikatelia môžu kombinovať jednotnú poľnohospodársku daň s PSN a UTII a organizácie iba s UTII. Kombinácia jednotnej poľnohospodárskej dane a iných daňových režimov (OSN a zjednodušený daňový systém) nepovolené.

Poznámka: súčasne vykonávať rovnaký druh činnosti v rámci rôznych daňových režimov je zakázané. Okrem toho je to potrebné od seba pre každý daňový systém viesť daňovú evidenciu (majetok, záväzky, obchodné transakcie), podávať správy a platiť dane.

Samostatné účtovníctvo

Pri kombinovaní daňových režimov je to nevyhnutné oddelené príjmy a výdavky pre jednotnú poľnohospodársku daň z príjmov a výdavkov na iné druhy činností.S rozdelením príjmov spravidla nie sú žiadne ťažkosti. Na druhej strane s výdavkami je situácia o niečo komplikovanejšia.

Existujú výdavky, ktoré nemožno jednoznačne priradiť ani k jednotnej poľnohospodárskej dani, ani k iným činnostiam, napríklad platy zamestnancov, ktorí sa venujú všetkým typom činností súčasne (riaditeľ, účtovník atď.). V takýchto prípadoch sú potrebné náklady rozdeliť na dve časti proporcionálne príjmy prijaté na základe časového rozlíšenia od začiatku roka.

Strata práva na používanie jednotnej poľnohospodárskej dane

Jednotliví podnikatelia a organizácie strácajú právo používať jednotnú poľnohospodársku daň, ak v priebehu roka:

- Prestali spĺňať kritériá poľnohospodárskeho výrobcu ustanovené odsekom 2, 2.1 čl. 346,2.

- Začali organizovať hazardné hry alebo vyrábať tovar podliehajúci spotrebnej dani.

Počnúc rokom, v ktorom jednotliví podnikatelia a LLC prestali spĺňať stanovené podmienky, prechádzajú do OSN.

Prechod na iné daňové systémy

Jednotliví podnikatelia a organizácie so sídlom na jednotnej poľnohospodárskej dani môžu dobrovoľne prejsť na iný daňový režim až od začiatku budúceho kalendárneho roka. Na tento účel musia daňovému úradu predložiť príslušné oznámenie do 15. januára (článok 6 článku 346.3 daňového poriadku Ruskej federácie).

Povinné Jednotní platitelia poľnohospodárskej dane prechádzajú na všeobecný systém zdaňovania od začiatku zdaňovacieho obdobia, v ktorom došlo k strate práva na použitie jednotnej poľnohospodárskej dane. Späť na platenie jednotnej poľnohospodárskej dane môžete prejsť najskôr v jednom roku po strate užívacieho práva.

Zrušenie registrácie jednotnej poľnohospodárskej dane

Pre zrušenie jednotnej poľnohospodárskej dane je potrebné vyplniť oznámenie v 2 vyhotoveniach a odovzdať ho daňovému úradu (organizácie v mieste, jednotliví podnikatelia v mieste bydliska) do r. 15 dní po ukončení činnosti.

"

A pre tých, ktorí majú stále otázky alebo chcú poradiť od profesionála, môžeme ponúknuť bezplatné daňové poradenstvo od špecialistov 1C:

Podpora poľnohospodárskych výrobcov je jednou z priorít domácej hospodárskej politiky v mnohých krajinách sveta. Rusko nie je výnimkou. Jednotná poľnohospodárska daň, teda jednotná poľnohospodárska daň, je jedným z prvkov takejto politiky. Poľnohospodárski výrobcovia a odvetvia rybolovu majú právo uplatniť toto preferenčné zaobchádzanie.

Významné odvetvie spracovateľského priemyslu, ktoré môže priamo (vzhľadom na objem a ceny nákupov) stimulovať efektivitu poľnohospodárskych výrobcov, nemá právo uplatňovať jednotnú poľnohospodársku daň. A samotní poľnohospodári podliehajú prísnemu obmedzeniu – minimálne 70 % ich celkových príjmov musí pochádzať z predaja nimi vyrobených poľnohospodárskych produktov. V takejto situácii mnohí podnikatelia pracujúci v poľnohospodárstve volia podobný preferenčný režim – taký, ktorý takéto obmedzenia neukladá.

Od roku 2017 do zoznamu tých, ktorí majú právo uplatňovať jednotnú poľnohospodársku daň, pribudli organizácie a jednotliví podnikatelia, ktorí poskytujú služby poľnohospodárskym výrobcom, pričom služby musia byť poskytované špecificky v oblasti rastlinnej a živočíšnej výroby. Môže to byť príprava polí, zber plodín, pasenie dobytka atď. Úplný zoznam takýchto služieb obsahuje federálny zákon č. 216 z 23. júna 2016.

Ak zistíte, že zjednodušený systém je pre vás výhodný a pohodlnýŽiadosť o prechod na zjednodušený daňový systém si môžete pripraviť v našej službe úplne zadarmo:

Aké sú výhody používania jednotnej poľnohospodárskej dane?

Ak hovoríme o závažnosti daňového zaťaženia, tak jednotná poľnohospodárska daň vyhráva vo vzťahu k obom. Porovnajme základ dane a sadzbu dane systémov, ktorých predmetom zdanenia sú prijaté príjmy (pripomíname, že pre UTII sa neberú do úvahy príjmy ani výdavky):

Prvok daňového systému | Jednotná poľnohospodárska daň | ZÁKLADNÉ | Príjem USN | USN Príjem mínus výdavky |

Základ dane | Peňažné vyjadrenie zisku, teda rozdielu medzi príjmami a výdavkami | Peňažné vyjadrenie príjmu | Peňažná hodnota príjmu znížená o výdavky |

|

Sadzba dane | 20 % (vo všeobecnosti) | Od 5 % do 15 % (v závislosti od veľkosti diferencovanej sadzby akceptovanej v regióne) |

Ako vidíme, aj keď sadzba dane na jednotnú poľnohospodársku daň a na je rovnaký, ale základ dane pre zjednodušený daňový systém Príjem je vyšší, pretože nezohľadňuje vynaložené výdavky, čo znamená, že splatná daň bude vyššia.

Jednotnú poľnohospodársku daň z hľadiska daňového zaťaženia možno len porovnávať (pri dodržaní minimálnej možnej sadzby 5 %, ktorá sa neuplatňuje vo všetkých regiónoch). No porovnajte Jednotnú poľnohospodársku daň s Nestojí to ani za to - daňová sadzba druhého s podobným základom dane je viac ako trikrát vyššia, čo nezohľadňuje potrebu platiť DPH.

Z toho možno vyvodiť jednoznačný záver: Jednotná poľnohospodárska daň je pre daňovníka veľmi výhodným režimom, ak spĺňa zákonom stanovené náležitosti.

Kto môže byť platiteľom jednotnej poľnohospodárskej dane?

Úplný popis daňovníkov s nárokom na jednotnú poľnohospodársku daň je uvedený v čl. 346,2. Daňový poriadok Ruskej federácie. Môžu byť len:

- Organizácie a jednotliví podnikatelia, ako aj poľnohospodárske spotrebné družstvá, ktoré vyrábajú, spracúvajú a predávajú poľnohospodárske produkty. Túto podmienku je potrebné posudzovať komplexne, to znamená, že treba brať do úvahy všetky tieto požiadavky. Ide len o to, že spracovatelia a predajcovia poľnohospodárskych produktov nemajú právo na jednotnú poľnohospodársku daň.

- Ruské rybárske organizácie tvoriace mesto a dediny za predpokladu, že počet pracovníkov v nich, berúc do úvahy rodinných príslušníkov, ktorí s nimi žijú, je najmenej 50% obyvateľov tejto lokality. Patria sem aj rybárske družstvá (kolektívne farmy). V tomto prípade by sa mal rybolov vykonávať na plavidlách rybárskej flotily, vo vlastníctve vlastníckeho práva alebo na základe charterových zmlúv.

- Organizácie a jednotliví podnikatelia, ktorí poskytujú služby poľnohospodárskym výrobcom v oblasti rastlinnej a živočíšnej výroby.

Obmedzenia pre jednotnú poľnohospodársku daň

Ďalšie obmedzenia pre používanie tohto režimu vyzerajú takto:

- Výrobcovia tovaru podliehajúceho spotrebnej dani (alkohol, tabak atď.), ako aj tí, ktorí sa podieľajú na hazardných hrách, nemôžu pracovať pre jednotnú poľnohospodársku daň.

- Na to, aby daňovník mohol prejsť (u už fungujúcich podnikateľských subjektov) alebo si ponechať právo na jednotnú poľnohospodársku daň, musí splniť podmienku, že podiel na príjmoch z predaja poľnohospodárskych produktov alebo rybárskeho úlovku je najmenej 70 % jeho príjmov. celkový príjem.

- Ak priemerný ročný počet rybárskych organizácií a individuálnych podnikateľov využívajúcich jednotnú poľnohospodársku daň nepresiahne 300 osôb. Pre poľnohospodárske organizácie takáto požiadavka neexistuje.

- Neexistujú žiadne obmedzenia týkajúce sa výšky prijímaného príjmu za predpokladu, že je splnená požiadavka na podiel na príjme aspoň 70 %.

Prvky systému jednotnej poľnohospodárskej dane

Jednotnú poľnohospodársku daň možno nazvať daňovým systémom, ktorý je ľahko pochopiteľný. Čo potrebujete vedieť o tomto systéme?

- Zdaňovacím obdobím, teda časovým obdobím, na konci ktorého sa vypočítava výška splatnej dane, je kalendárny rok.

- Vykazovacie obdobie, na základe ktorého je potrebné vypočítať a zaplatiť preddavok na daň, je šesť mesiacov. Priznanie ku koncu vykazovacieho obdobia sa nepodáva, ale do 25. júla je potrebné zaplatiť preddavok na základe dosiahnutých príjmov v prvom polroku.

- Predmetom zdanenia pri jednotnej poľnohospodárskej dani je príjem znížený o sumu výdavkov, pričom základom dane je peňažná hodnota týchto príjmov. Pravidlá uznávania príjmov a výdavkov na výpočet poľnohospodárskej dane sú veľmi podobné tým, ktoré platia pri výpočte základu dane pri výpočte zjednodušeného daňového systému Príjmy mínus výdavky.

- Sadzba dane je 6 % a nemá žiadne regionálne špecifiká a miestne orgány nemôžu na svojom území obmedziť pôsobenie jednotnej poľnohospodárskej dane.

Aké dane nahrádza jednotná poľnohospodárska daň?

Rovnako ako v iných osobitných režimoch, poľnohospodárska daň nahrádza platbu nasledujúcich daní:

- Novoregistrovaní jednotliví podnikatelia a právnické osoby musia do 30 dní po registrácii podať oznámenie o prechode na jednotnú poľnohospodársku daň.

- Už fungujúce podnikateľské subjekty môžu podať oznámenie najneskôr do 31. decembra bežného roka, aby od začiatku nového roka prešli na platenie poľnohospodárskej dane. Zároveň musí v oznámení uviesť údaje o podiele na príjmoch z predaja poľnohospodárskych produktov alebo rybárskeho úlovku. Tento podiel musí byť aspoň 70 % z celkového príjmu.

Strata práva alebo odmietnutie uplatňovania jednotnej poľnohospodárskej dane

Ak sa na konci roka ukáže, že došlo k porušeniu požiadaviek na uplatnenie tohto režimu (napríklad podiel príjmov z predaja poľnohospodárskych produktov alebo rybárskeho úlovku je najmenej 70 % z celkových príjmov), potom to musí nahlásiť platiteľ jednotnej poľnohospodárskej dane, v tomto prípade sa daň na dani prepočíta na základe náležitostí za minulý rok a nedoplatok bude potrebné zaplatiť v januári nového roka.

Uplatnenie tohto zvýhodneného režimu môžete odmietnuť aj dobrovoľne, o tom vás informujú, a to len na konci zdaňovacieho obdobia, teda kalendárneho roka, v období od 1. januára do 15. januára.

Napokon skutočnosť, že platiteľ jednotnej poľnohospodárskej dane ukončil činnosť poľnohospodárskeho výrobcu, musí oznámiť do 15 dní odo dňa ukončenia činnosti.

Vykazovanie, účtovanie a platenie dane z jednotnej poľnohospodárskej dane

Daňovníci poľnohospodárskej dane predkladajú jedno vyplnené tlačivo ročne najneskôr do 31. marca roku nasledujúceho po roku, za ktorý sa podáva správa. Ak je činnosť ukončená pred koncom zdaňovacieho obdobia, potom je potrebné priznanie podať najneskôr do 25. dňa mesiaca nasledujúceho po mesiaci skončenia činnosti.

Jednotliví podnikatelia na jednotnej poľnohospodárskej dani vedú špeciálnu knihu príjmov a výdavkov určenú pre tento režim, organizácie - iba účtovné registre.

Ak ste nestihli zaplatiť dane alebo odvody načas, tak okrem samotnej dane budete musieť zaplatiť aj penále vo forme penále, ktoré sa dá vypočítať pomocou našej kalkulačky.

Jednotná poľnohospodárska daň je systém vytvorený špeciálne pre výrobcov rôznych poľnohospodárskych produktov. Daňovníkmi sú veľkí a malí podnikatelia, spoločnosti vyrábajúce a predávajúce rôzne poľnohospodárske produkty, napr.

- živočíšne produkty;

- chov rýb;

- lesné materiály atď.

Je dôležité si uvedomiť, že aj rybie farmy sú platiteľmi jednotnej poľnohospodárskej dane.

Pozor! Tie podniky alebo súkromní podnikatelia, ktorí nie sú výrobcami, ale iba spracúvajú a spracúvajú poľnohospodárske produkty, nemajú právo platiť jednotnú poľnohospodársku daň. Táto problematika je podrobnejšie rozobratá v odseku 2.1 článku 346.2 daňového poriadku.

Pri platbe jednotnej poľnohospodárskej dane nemusia podnikatelia spolu s organizáciami platiť niektoré druhy daní.

Platba jednotnej poľnohospodárskej dane je dôvodom na oslobodenie od takých platieb, ako sú:

- (od podnikov), v tomto prípade je vylúčená daň zaplatená z príjmu z dividend a individuálnych záväzkov.

- (podniky a jednotliví podnikatelia).

- . Výnimkou je daň, ktorá sa vyberá pri dovoze tovaru, ako aj v prípade plnenia spoločenskej zmluvy alebo správy majetku zvereného majetku (od organizácií, podnikateľov).

- (u fyzických osôb podnikateľov) za zamestnancov sa daň z príjmov fyzických osôb platí ustanoveným postupom.

Toto ustanovenie upravuje § 346 ods. 1 daňového poriadku.

Prechod na jednotnú poľnohospodársku daň

Doložka 5 článku 346.2 daňového poriadku stanovuje prechod na príspevky v rámci jednotnej poľnohospodárskej dane na dobrovoľnom základe. Je povinné predložiť príslušnú právnickú osobu na mieste.

Pozor! V prípadoch, keď individuálny podnikateľ alebo podnik pôsobí v rámci „zjednodušenej“ alebo všeobecnej schémy, bude môcť prejsť až od začiatku budúceho roka. To si vyžaduje predloženie oznámenia v príslušnej forme do 31. decembra bežného roka.

Ak sa organizácia alebo individuálny podnikateľ práve zaregistroval, do 30 dní od registrácie je povinný predložiť príslušný doklad o prechode na jednotnú poľnohospodársku daň (postup pri podávaní oznámení o uplatňovaní jednotnej poľnohospodárskej dane v článku 346 ods. Daňový kód).

Ak firma a podnikateľ nepodajú oznámenie v stanovenej lehote, nemôžu prejsť na jednotnú poľnohospodársku daň.

Podmienky prechodu

Zákon upravuje podmienky, ktoré zabezpečujú schopnosť platiť poľnohospodárske dane.

Základným pravidlom, ktoré prechod umožňuje, je, že objem poľnohospodárskej výroby musí presiahnuť 70 % z celkového počtu vyrobených tovarov.

Použitie poľnohospodárskej dane je zakázané pre spoločnosti alebo podnikateľov, ktorí vyrábajú tovar podliehajúci spotrebnej dani, pôsobia v segmente hazardných hier alebo sú financovaní z rozpočtu.

Pre rybiu farmu boli stanovené osobitné podmienky. Viac podrobností v článku 346.2.

Predmetom dane sú príjmy znížené o výšku výrobných nákladov.

Výpočet poľnohospodárskej dane

Množstvo = CH x NB

Výška dane, ktorú treba zaplatiť:

- CH- Sadzba dane;

- Pozn– základ dane (vyjadrený v peniazoch, znížený o počet prijatých príjmov);

- Sadzba dane – 6%.

Príjmy a výdavky sa zisťujú kumulatívnymi výsledkami od začiatku roka. Zákon počíta aj s možnosťou zníženia základu dane o výšku strát vzniknutých v minulých rokoch. Viac podrobností možno nájsť v odseku 5 článku 346.6 daňového poriadku.

Platba a podávanie správ

Za zdaňovacie obdobie sa považuje jeden rok a vykazované obdobie je šesť mesiacov. To znamená, že sa ukazuje:

- Platba vopred – najneskôr do 25 dní semestra.

- Platba je splatná najneskôr do 31. marca nového nasledujúceho roka.

Existuje niekoľko spôsobov platby:

- platobný príkaz;

- pomocou klient-banka.

Preddavok sa počíta ku koncu obdobia (roku).

Vyplnenie a podanie priznania

Hlásenie sa podáva miestne príslušnému daňovému úradu najneskôr do 31. marca roku nasledujúceho po uplynutí lehoty. Ak bola činnosť prerušená, hlásenie je potrebné podať najneskôr do 25. dňa mesiaca nasledujúceho po dni podania výpovede. Táto situácia je upravená v článku 346.10, odsek 1, pododsek – 2.

Hlásenie sa podáva na osobitnom formulári.

Porušenia

V prípade nesprávneho plnenia daňových povinností z poľnohospodárskych príspevkov sú stanovené tieto sankcie:

- Neskoré podanie prehľadu – 5-30% z neuhradenej sumy. Za každý mesiac po omeškaní až 1 000 rubľov (článok 119 daňového poriadku).

- Nezaplatenie dane – 20–40 % z dlžnej sumy.

Pri použití režimu jednotnej poľnohospodárskej dane neexistujú žiadne výhody.

Pozor! V dôsledku nedávnych zmien v legislatíve môžu byť právne informácie v tomto článku neaktuálne!

Náš právnik vám môže bezplatne poradiť – svoju otázku napíšte do formulára nižšie.

Poľnohospodárstvo v Rusku je jedno z najrýchlejšie rastúcich odvetví národného hospodárstva. Aj v časoch krízy a finančnej nestability v krajine vykazuje toto odvetvie výrazný rast.

Preto je túžba štátu podporovať podnikateľský sektor, ktorý má perspektívu, celkom opodstatnená. S cieľom poskytnúť podporu ruským farmárom a znížiť ich daňové zaťaženie bol vyvinutý jedinečný daňový systém pre výrobcov poľnohospodárskych produktov.

Jednotná poľnohospodárska daň bola prvýkrát zavedená v Rusku v roku 2002. Hlavným dôvodom vzniku tohto daňového systému bola potreba vládneho vplyvu na spoločnosti vyrábajúce poľnohospodársky tovar, ako aj túžba po kompetentnejšom využívaní poľnohospodárskej pôdy.

Podmienky aplikácie a optimalizácie

Túto daň je možné iba zaplatiť firmy a podnikatelia zaoberajúci sa poľnohospodárskou výrobou a predajom produktov. Tie podnikateľské subjekty, ktoré nakupujú poľnohospodársky tovar na následné spracovanie, nemajú nárok na uplatnenie jednotnej poľnohospodárskej dane.

Túto daň je možné iba zaplatiť firmy a podnikatelia zaoberajúci sa poľnohospodárskou výrobou a predajom produktov. Tie podnikateľské subjekty, ktoré nakupujú poľnohospodársky tovar na následné spracovanie, nemajú nárok na uplatnenie jednotnej poľnohospodárskej dane.

Použitie tohto daňového systému je úplne dobrovoľné, to znamená, že tie spoločnosti, ktoré nepredložili žiadosť o prechod na daňové úrady, môžu akýkoľvek iný daňový systém.

Spoločnosti vykonávajúce činnosti, ktoré podliehajú poľnohospodárskej dani pre výrobcov komodít, sú oslobodené od platenia DPH, dane z nehnuteľností a dane z príjmu. Podnikatelia na jednotnej poľnohospodárskej dani neplatia DPH a daň z nehnuteľností na základe výsledkov obchodnej činnosti.

Daňovníci jednotnej poľnohospodárskej dane v súlade so zákonom uznávajú výrobcov poľnohospodárskych produktov:

- Firmy zaoberajúce sa výrobou a následným spracovaním poľnohospodárskych produktov.

- Spoločnosti, ktoré poskytujú poľnohospodárom sekundárne služby.

- Poľnohospodárske družstvá, združujúce občanov podieľajúcich sa na rozvoji poľnohospodárskej pôdy, chove a výkrme hospodárskych zvierat a pod.

Od začiatku tohto roka došlo k zmenám v ruskej daňovej legislatíve v oblasti uplatňovania jednotnej poľnohospodárskej dane. Ak do konca roka 2016 mohli tento režim uplatňovať len firmy a podnikatelia zaoberajúci sa poľnohospodárskou výrobou, od začiatku tohto roka môžu jednotnú poľnohospodársku daň uplatňovať aj organizácie poskytujúce podporné služby výrobcom.

Ide o prípravu polí na siatie, siatie rôznych plodín, spracovanie a pestovanie plodín, ošetrovanie škodcov, zber a ďalšie podobné etapy. Avšak pre takéto firmy existuje obmedzenie: Príjmy z poskytovania podporných služieb poľnohospodárskej výrobe tvoria viac ako 70 % celkových príjmov. Týmto spôsobom štát prijíma opatrenia na rozvoj poľnohospodárskeho sektora v Rusku.

Predmet zdanenia, prvky systému, základ dane

Predmetom zdanenia v rámci Jednotnej poľnohospodárskej dane sú v súlade so zákonom príjem mínus vynaložené náklady. Výpočtový základ pre výpočet dane je definovaný ako hodnotové vyjadrenie rozdielu medzi príjmami podniku a vynaloženými nákladmi.

Organizácie a podnikatelia, ktorí platia jednu daň, používajú na určenie dátumu prijatia príjmu hotovostnú metódu. Výdavky sa prijímajú do daňového účtovníctva v deň ich skutočnej úhrady. V prípade, že sú výdavky alebo príjmy vyjadrené v cudzej mene, ich výška sa prepočítava kurzom centrálnej banky ku dňu prijatia príjmov a výdavkov.

Ak spoločnosť alebo podnikateľ poberá naturálny príjem, potom sa hodnota tohto príjmu vypočíta na základe aktuálneho trhového ocenenia produktu, ako aj podmienok zmluvy o jeho prevode.

Platitelia tejto dane má právo znížiť výpočtový základ pre daň z výšky strát prijatých v predchádzajúcich obdobiach. Straty môžu byť zohľadnené do desiatich rokov od ich vzniku.

Právnické osoby sú povinné viesť spoľahlivé účtovné záznamy na správne určenie výšky jednotnej poľnohospodárskej dane, ktorú treba zaplatiť. Pokiaľ ide o činnosti jednotlivých podnikateľov, majú právo výberu ukazovateľov výkonnosti. Podnikatelia musia evidovať príjmy a výdavky v knihe príjmov a výdavkov.

Zdaňovacie obdobie a sadzby

V súlade s článkom 346.7 daňového poriadku Ruskej federácie je zdaňovacím obdobím kalendárny rok a vykazovacím obdobím je polrok. Platí sadzba dane 6 %.

Postup prechodu

Každá organizácia alebo podnikateľ, ktorého podiel na príjmoch z poľnohospodárstva na celkových príjmoch musí byť vyšší ako 70 %, môže prejsť na jednotnú poľnohospodársku daň.

Každá organizácia alebo podnikateľ, ktorého podiel na príjmoch z poľnohospodárstva na celkových príjmoch musí byť vyšší ako 70 %, môže prejsť na jednotnú poľnohospodársku daň.

Uplatňovanie nového daňového režimu je povolené až od začiatku nového kalendárneho roka.

Právnické osoby sú povinné informovať inšpektorát v mieste svojej organizácie a podnikatelia - v mieste registrácie. Formulár žiadosti o prestup č. 26.1-1 je legislatívne vypracovaný a schválený.

Spoločnosti vyrábajúce tovar podliehajúci spotrebnej dani, ako aj vládne agentúry, nemajú právo prejsť na jednotnú poľnohospodársku daň.

Strata práv a zrušenie registrácie

Spoločnosti a jednotliví podnikatelia môžu pri zdaňovaní svojich príjmov prísť o právo platiť jednotnú daň. Nezáleží na tom, aké sú konkrétne dôvody, podnikateľské subjekty sú povinné incident oznámiť daňovému úradu, na ktorom sú registrované.

V závislosti od dôvodov, pre ktoré už spoločnosť nemôže uplatňovať jednotnú poľnohospodársku daň, musí podať daňovému úradu oznámenie vo formulári 26.1-2 alebo 26.1-3.

V prípade, že činnosti spoločnosti už nespĺňajú kritériá na uplatňovanie jednotnej dane z podielu poľnohospodárskych príjmov, mala by podať oznámenie Federálnej daňovej službe vo formulári 26.1-2.

Ak dôjde k strate práva na používanie jednotnej poľnohospodárskej dane, spoločnosť alebo podnikateľ automaticky prejde na hlavný daňový systém a stáva sa platiteľom všetkých hlavných daní. Podobná schéma nastáva, keď sa stratí právo používať patent ako osobitný daňový režim.

Ak sa spoločnosť dobrovoľne rozhodne pre iný daňový systém, možno tak urobiť len od začiatku nového kalendárneho roka podaním oznámenia vo formulári 26.1-3 daňovému úradu v mieste svojej registrácie najneskôr do 15. januára.

Daňové výpočty a straty

Vzorec na výpočet poľnohospodárskej dane môže byť prezentovaný ako:

Jednotná poľnohospodárska daň = základ dane * 6 % / 100 %

Príklad 1

Spoločnosť Sudarushka je registrovaná na daňovom úrade a funguje od 1.1.2018. Spoločnosť sa zaoberá výrobou a predajom zeleninových plodín a pri svojej činnosti úspešne uplatňuje Jednotnú poľnohospodársku daň.

Spoločnosť Sudarushka je registrovaná na daňovom úrade a funguje od 1.1.2018. Spoločnosť sa zaoberá výrobou a predajom zeleninových plodín a pri svojej činnosti úspešne uplatňuje Jednotnú poľnohospodársku daň.

Vykazovacie obdobie pre túto platbu dane je šesť mesiacov, čo znamená, že hlásenie je potrebné podať orgánom daňovej kontroly a platbu dane odviesť do rozpočtu najneskôr do 25. júla 2016. V období od januára do júna získala spoločnosť Sudarushka príjmy z predaja vo výške 1 958 020 rubľov a vynaložila prevádzkové náklady vo výške 1 365 000 rubľov.

Ako vidíte, spoločnosť v prvom polroku 2018 dosiahla zisk 593 020 rubľov.

Vypočítajme si výšku predbežnej platby v rámci Jednotnej poľnohospodárskej dane za 1. polrok 2018:

Jednotná poľnohospodárska daň = (1 958 020 – 1 365 000) * 6 % / 100 % = 593 020 * 6 % / 100 % = 35 581,20 rubľov

V dôsledku toho musí Sudarushka LLC do 25. júla 2018 previesť do rozpočtu predbežnú platbu za jednotnú daň vo výške 35 581,20 rubľov.

Príklad 2

Ferma LLC je veľký poľnohospodársky výrobca a platí jedinú daň do rozpočtu. Na konci roka 2016 spoločnosť dostala stratu z prevádzky vo výške 350 000 rubľov.

Ferma LLC je veľký poľnohospodársky výrobca a platí jedinú daň do rozpočtu. Na konci roka 2016 spoločnosť dostala stratu z prevádzky vo výške 350 000 rubľov.

Za prvý polrok 2017 získala spoločnosť Ferma LLC príjem vo výške 860 000 rubľov a náklady vo výške 650 000 rubľov.

Na konci roka spoločnosť získala príjem 2 000 000 a vynaložila výdavky vo výške 850 000 rubľov. Vypočítame preddavok na túto splatnú daň za prvý polrok a urobíme aj konečné prepočty na daň za rok 2017 s prihliadnutím na stratu prijatú o rok skôr.

Preddavok v rámci jednotnej poľnohospodárskej dane sa vypočíta:

Jednotná poľnohospodárska daň = (860 000 – 650 000) * 6 % / 100 % = 210 000 * 6 % / 100 % = 12 600 rubľov

Do 31. marca 2018 musí spoločnosť Ferma LLC zaplatiť poslednú daň za rok 2017.

Jednotná poľnohospodárska daň = (2 000 000 – 850 000 – 350 000) * 6 % / 100 % – 12 600 = 800 000 * 6 % / 100 % – 12 600 = 48 000 – 12 600 = 12 600 rubľov

Na konci zdaňovacieho obdobia musí Ferma LLC zaplatiť štátu 35 400 rubľov. Výpočet zohľadňuje stratu, ktorá spoločnosti vznikla v roku 2016. To umožnilo znížiť vymeriavací základ pre jednotnú daň pre poľnohospodárskych výrobcov.

Príklad 3

Rastlinná spoločnosť Lotos LLC úspešne pôsobí na trhu od roku 2010. V dôsledku ťažkej finančnej situácie a nízkej úrody však v prvom polroku 2016 dostala stratu na základe prevádzkových výsledkov vo výške 400 000 rubľov. Príjmy za prvý polrok dosiahli 1 600 000 rubľov a výdavky spoločnosti predstavovali 2 000 000 rubľov.

Vypočítajme si výšku preddavku na splatnú daň.

Keďže organizácia Lotos LLC dostala za prvý polrok stratu vo výške 400 000 rubľov, preddavok na túto daň sa bude rovnať nule.

V prípade, že si firma do konca roka 2016 nezlepší svoju finančnú situáciu, môže skončiť so sumou odvodu dane, ktorá nebude odvedená do rozpočtu, ale bude vrátená. Záporný rozdiel môže platiteľ vrátiť na svoj bankový účet, môže ho zohľadniť pri výpočte ostatných federálnych daní a môže ho použiť pri ďalších platbách jednotnej dane.

Platba, účtovníctvo a výkazníctvo

Ako už bolo uvedené vyššie, výpočty dane by sa mali predkladať inšpekcii v mieste registrácie dvakrát ročne: na konci šiestich mesiacov (do 25. júla) a do konca roka (do 31. marca pre právnické osoby a do 30. apríla pre podnikateľov).

Ako už bolo uvedené vyššie, výpočty dane by sa mali predkladať inšpekcii v mieste registrácie dvakrát ročne: na konci šiestich mesiacov (do 25. júla) a do konca roka (do 31. marca pre právnické osoby a do 30. apríla pre podnikateľov).

Lehoty na odvod daní do rozpočtu sa zhodujú s lehotami na podanie daňového priznania.

Jednotné daňové priznanie musí obsahovať nasledujúce informácie:

- V prvej časti sa uvádza výška preddavku (predbežnej) platby, ako aj výška konečnej platby dane za kalendárny rok.

- V druhej časti sú uvedené informácie o výpočte dane a prípadných strát.

- Tretia časť je určená na vyjadrenie informácií o cielených finančných prostriedkoch a ich zákonnom použití.

Na prevod jednotnej dane do rozpočtu v roku 2018 sa poskytujú: kódy rozpočtovej klasifikácie:

- Na prevod sumy jednorazovej dane – 182 1 05 03010 01 1000 110.

- Na prevod penále na jednu daň – 182 1 05 03010 01 2100 110.

- Na prevod pokút za jednu daň - 182 1 05 01011 01 3000 110.

Výhody aplikácie a kombinácie s inými daňami/ich nahradenie (mali by byť uvedené v tabuľke/tabuľkách).

Využitie jednotnej poľnohospodárskej dane v činnosti ruských podnikateľov a organizácií má klady aj zápory.

V súlade s daňovou legislatívou majú firmy a podnikatelia možnosť kombinovať V jej činnosti je viacero daňových systémov.

Právnické osoby môžu kombinovať len platbu jednotnej poľnohospodárskej dane s imputovanou daňou. V prípade, že spoločnosť predáva vyrobené výrobky vo vlastných predajniach, nemá právo uplatňovať UTII. Pri kombinácii sa príjem z každého systému účtuje samostatne.

Jednotliví podnikatelia majú viac možností na kombinovanie daňových režimov:

- Jednotné poľnohospodárske vedy a .

- Jednotná poľnohospodárska daň, UTII a OSNO.

- Jednotná poľnohospodárska daň a OSNO.

- Jednotná poľnohospodárska daň a patent.

Kombinácia rôznych daňových režimov umožňuje spoločnostiam a podnikateľom vykonávať rôzne druhy činností, pričom si sami určujú najziskovejšie oblasti podnikania.

Privilégiá

Daňová legislatíva umožňuje výrobcom poľnohospodárskych produktov využívať rôzne druhy daňových výhod:

- Takéto druhy poľnohospodárskych strojov, ako sú kombajny, traktory a iné vozidlá používané platiteľmi jednotnej poľnohospodárskej dane na výrobu, nepodliehajú dani z dopravy.

- Pozemky sú zdaňované zníženou sadzbou od 0,1 do 0,3 %, ak patria do poľnohospodárskeho územia a slúžia na výrobu alebo ako vedľajší pozemok.

Zodpovednosť za daňové priestupky

Ruská legislatíva stanovuje nielen pravidlá zdaňovania jednotnej poľnohospodárskej dane, ale aj systém zodpovednosti a pokút za porušenie zákona.

Daňovník je zodpovedný, ak spoločnosť zmenila svoju hlavnú činnosť alebo podiel poľnohospodárskeho príjmu sa znížil a stalo sa menej ako 70 %. V dôsledku toho bolo porušené hlavné obmedzenie používania jednotnej poľnohospodárskej dane pre spoločnosť a spoločnosť je povinná prepočítať všetky dane a zaplatiť ich v súlade so všeobecným daňovým režimom.

Ak spoločnosť vykonala nesprávne výpočty dane a poukázala preddavok v nesprávnej výške, je potrebné prepočítať a zaplatiť štátu daňovú pokutu.

Organizácia, ktorá porušila pravidlá a je násilne prevedená do hlavného daňového režimu, sa môže vrátiť k plateniu jednej dane najskôr po uplynutí jedného kalendárneho roka. Daňové úrady budú pri podávaní žiadosti venovať zvýšenú pozornosť kontrole dodržiavania stanovených obmedzení na uplatňovanie jednotnej dane pre poľnohospodárskych výrobcov.

Jednotná daň má znížiť daňové zaťaženie poľnohospodárskych výrobcov. Ako každý iný daňový systém, aj jednotná poľnohospodárska daň má klady aj zápory. Či je tento režim výhodný pre konkrétny podnikateľský subjekt, je na rozhodnutí každého manažéra sám.

Viac podrobností o jednotnej poľnohospodárskej dani nájdete v tomto videu.