Jednotná poľnohospodárska daň (UST). Dane pre poľnohospodárskych výrobcov Dopravná daň pre jednotné poľnohospodárske dane ročne

Jednotná poľnohospodárska daň (analóg: Jednotná poľnohospodárska daň) je osobitný daňový režim vytvorený výlučne pre poľnohospodárskych výrobcov s maximálnym ohľadom na špecifiká ich produkcie. Tento spôsob zdanenia upravuje Daňový poriadok Ruskej federácie, kap. 26.1 v znení neskorších predpisov z roku 2016. Ruskí výrobcovia poľnohospodárskych produktov majú právo (ale nie sú povinní) používať tento režim.

Jednotná poľnohospodárska daň: kritériá

Medzi zástupcov poľnohospodárskeho sektora zaoberajúceho sa výrobou patria organizácie a podnikatelia, ktorí spĺňajú stanovené kritériá:

- poľnohospodárske produkty sa vyrábajú v Rusku;

- zaoberajú sa spracovaním svojich poľnohospodárskych produktov (primárnych a priemyselných);

- implementovať ich.

Zároveň výška výnosov získaných z predaja musí byť aspoň 70 % z celkového príjmu (podľa článku 346.2 ods. 2). Zisk znížený o výdavky podlieha zdaneniu ( čl. 346,4). Uvedený podiel je vypočítaný s prihliadnutím na zisk získaný z pestovaných a primárne spracovaných produktov. V prípade priemyselného spracovania sa výpočet vykonáva podľa článku 346.2, odsek 2, odsek 2.2 kódexu.

Poľnohospodárske produkty sú určené všeobecným klasifikátorom ( OK 005-93). Jeho podrobný objednaný zoznam a produktov prvého spracovania bol schválený uznesením vlády SR č.458 z 25.6.2006. v znení neskorších predpisov z roku 2010.

| Poľnohospodárske produkty zahŕňajú | Niektoré primárne spracované produkty zo surovín z vlastnej poľnohospodárskej výroby |

| Zelenina, obilniny, priemyselné plodiny. | Mäso, mäso, mliečne výrobky, iné potravinárske výrobky. |

| Semená so sadenicami kríkov a stromov; ovocné semená. | Zelenina so spracovaným ovocím. |

| Pestovanie krmovín. | Spracované ryby a rybie výrobky. |

| Chov dobytka, chov sobov, chov koní, oviec, ošípaných, kôz, iných hospodárskych zvierat. | Živočíšne a rastlinné tuky, oleje. |

| Hydinárstvo, chov rýb, včelárstvo a iné odvetvia poľnohospodárstva. | Mlynársky priemysel, slad. |

| Chov kožušiny, poľovnícke farmy. | Materiály na víno. |

| Jedlo, ryby, záhrada. | Divoké lesné rastliny. |

| Suroviny pre textil, výroba kožušín a kožených výrobkov. |

Primárne spracované produkty sú suroviny na ďalšie priemyselné spracovanie a výrobu iných produktov.

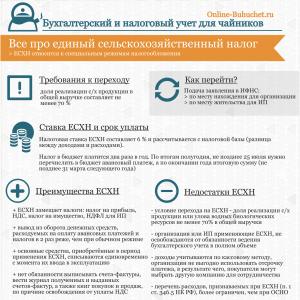

Nižšie uvedená infografika odzrkadľuje výhody a nevýhody osobitného režimu zdaňovania pre jednotnú poľnohospodársku daň, platobné termíny, sadzbu dane a podmienky prechodu ⇓

Príklad č.1. Výpočet jednotnej poľnohospodárskej dane

Malý roľnícky (alebo farmársky) podnik vyrába mliečne výrobky zo svojho mlieka, samostatne ich predáva, pričom má zisk viac ako 70 % z celkových príjmov. Farma tu vystupuje ako poľnohospodársky výrobca a spĺňa všetky kritériá uvedené v čl. 346.1 kódexu. Preto má farma právo používať jednotnú poľnohospodársku daň. Plnotučné mlieko je produkt prvého spracovania a výrobky z neho sú výsledkom priemyselného spracovania.

Vlastnosti zdaňovania poľnohospodárskych výrobcov

Podrobný zoznam uznaných poľnohospodárskych výrobcov je uvedený v čl. 346.2 ruského zákonníka. Sadzbu dane vo výške 6 % určuje čl. 346,8. Jeho hodnota závisí aj od zisku, vyrobeného tovaru, počtu zamestnancov a stavu platiteľa. Zdaňovacím obdobím je kalendárny rok a vykazovacím obdobím je polrok. Prechod na jednotnú poľnohospodársku daň vás oslobodzuje od určitých daňových povinností.

| Poľnohospodársky výrobca | Od akých daní je oslobodený? | Výnimky | Súčasná legislatíva |

| podnikatelia | – DPH; – Daň z príjmov fyzických osôb a z majetku fyzických osôb pri podnikateľskej činnosti. | – okrem DPH pri dovoze tovaru do Ruskej federácie, uzatváraní zmlúv o jednoduchých a investičných partnerstvách a správe majetku; – okrem dane z príjmov fyzických osôb z dividend a daní v sadzbách uvedených v čl. 224 ods. 2 a 5 NK. | Daňový zákonník Ruskej federácie, článok 346.1, odsek 3, odsek 4. |

| organizácie | – DPH; - o zisku a majetku. | – okrem DPH pri dovoze tovaru do Ruskej federácie, pri uzatváraní zmlúv o jednoduchých a investičných partnerstvách a správe majetku; – okrem dane z príjmov v sadzbách ustanovených v čl. 284, bod 1.6, 3 a 4 daňového poriadku. | Daňový zákonník Ruskej federácie, článok 346.1, odsek 3, odsek 1. |

Jednotná poľnohospodárska daň výrazne znižuje daňové zaťaženie. Medzi zjavné výhody dane patrí aj minimálne vykazovanie, prijateľné platobné podmienky a zjednodušený postup účtovania.

Výpočet a platby v rámci jednotnej poľnohospodárskej dane

Na konci každého vykazovacieho obdobia sa výsledky spočítajú a na zaplatenie sa vypočíta jednotná poľnohospodárska daň: sadzba dane * základ dane, kde základom je príjem znížený o sumu výdavkov v peňažnom vyjadrení ( čl. 346,6). Úhrada sa uskutočňuje najneskôr do 25 kalendárnych dní od posledného dňa vykazovacieho polroka. Zisk a náklady sa počítajú na základe časového rozlíšenia od začiatku kalendárneho roka.

Za zdaňovacie obdobie sú poľnohospodárski výrobcovia povinní platiť jednotnú poľnohospodársku daň do 31. marca nasledujúceho po tomto období. Jednotliví podnikatelia platia všetky platby v mieste svojho bydliska a organizácie v mieste svojho bydliska. Za neskoré podanie daňového priznania vám hrozí pokuta. V prípade čiastočnej úhrady alebo neuhradenia poplatkov sú platiteľom pokuty ( Daňový poriadok Ruskej federácie, čl. 119 a 122), ak nedôjde k daňovým porušeniam.

Náklady pri sčítaní výsledkov za zdaňovacie obdobie môžu byť vyššie ako zisky. V tomto prípade sa základ dane zníži na výšku strát vzniknutých v minulom období, najviac však do 30 %. Ak je výška straty za predchádzajúci kalendárny rok vyššia, zostávajúca suma sa prenesie do nasledujúceho zdaňovacieho obdobia.

Podávanie správ o jednotnej poľnohospodárskej dani

Poľnohospodárski výrobcovia používajúci systém jednotnej poľnohospodárskej dane musia naďalej udržiavať správy, ktoré odrážajú všetky ukazovatele výkonnosti, hotovostné výdavky a príjmy. Tvorí sa na základe prvotného účtovníctva. Pre poľnohospodárskych výrobcov sú povinné:

Na to stačí, aby individuálny podnikateľ viedol knihu príjmov a výdavkov hotovostným spôsobom. Hlavným dokladom pre každého je daňové priznanie, ktoré podáva každý platiteľ daňovej službe na konci uplynutého zdaňovacieho obdobia najneskôr do nasledujúceho 31. marca. Podávajú to:

- daňovník;

- jeho zástupca;

- poštou;

- elektronické.

Vyhlásenie je písomné vyhlásenie, ktoré obsahuje údaje platiteľa o výške jednotných poľnohospodárskych daní, ktoré sa majú zaplatiť, o výpočte dane a výške straty, ktorá znižuje základ dane. Elektronická verzia vyhlásenia sa zasiela predpísaným spôsobom ( Vyhláška Ministerstva daní a daní Ruskej federácie č. BG-3-32/169 zo dňa 2. apríla 2002).

Prechod na jednotnú poľnohospodársku daň

Ak spĺňate všetky kritériá, môžete prejsť na tento daňový režim pre poľnohospodárskych výrobcov podaním oznámenia vo formulári č. 26.1–1 ( Článok 346.3, odsek 2). Musí uvádzať podiel zisku z predaja poľnohospodárskych výrobkov na celkovej výške príjmov z práce a služieb. Na tento účel boli stanovené tieto termíny:

- mesiac odo dňa registrácie organizácie alebo jednotlivého podnikateľa;

- do 31. decembra - v ostatných prípadoch.

Tí, ktorí v tejto oblasti pracujú dlhodobo, sa budú môcť za platiteľov jednotnej poľnohospodárskej dane zaregistrovať až od budúceho kalendárneho roka. Ak poľnohospodárski výrobcovia včas neoznámili daňovému úradu rozhodnutie o prechode na nový režim zdaňovania, nemajú právo ho uplatniť. Do daňového systému podľa jednotnej poľnohospodárskej dane nie je možné preniesť ani tieto položky:

- výrobcovia tovaru podliehajúceho spotrebnej dani;

- osoby zapojené do podnikania v oblasti hazardných hier;

- štátne inštitúcie rozpočtového, štátneho, autonómneho typu.

Po uplynutí ročného obdobia môžu poľnohospodári a podnikatelia využívať jednotnú poľnohospodársku daň za stanovených podmienok aj v nasledujúcom roku. Po prvé, ak nedošlo k žiadnym porušeniam podľa odsekov 2, 2.1, 5 a 6 článku 346.2 (o kritériách). Po druhé, ak tí, ktorí sa práve zaregistrovali a prešli na jednotnú poľnohospodársku daň, nemali za prvé zdaňovacie obdobie príjem.

Každý poľnohospodársky výrobca je povinný bezodkladne oznámiť daňovému úradu ukončenie svojej činnosti poľnohospodárskeho výrobcu (ak nespĺňa kritériá ustanovené zákonníkom) do 15 po sebe nasledujúcich pracovných dní. Potom sa priznanie podáva v ďalšom mesiaci najneskôr do 25. dňa a prepočet sa vykonáva aj za celý kalendárny rok podľa všeobecného zdanenia. Návrat do OSNO sa tiež uskutočňuje na báze dobrovoľnosti.

Posledné zmeny v daňovej legislatíve boli vykonané v júni 2016. Týkajú sa článkov 346 ods. 2 a 346 ods. Právo uplatňovať jednotnú poľnohospodársku daň podľa nich získajú niektoré kategórie poľnohospodárskych výrobcov. Patria sem tí, ktorí poskytujú doplnkové služby pri produkcii poľnohospodárskych plodín, ako aj pozberové spracovanie poľnohospodárskych produktov ( Federálny zákon č. 216 z 23. júna 2016).

Príklad č.2. Ako prejsť na jednotnú poľnohospodársku daň

Organizácia sa zaoberá výrobou poľnohospodárskych produktov: pestuje zemiaky, obilie, chová dobytok, králiky, produkuje mlieko. Výťažok z predaja všetkých produktov za 9 mesiacov predstavoval 80 % z celkových príjmov. Zároveň sa neuskutočnilo spracovanie dopestovaných a vyrobených produktov. Napriek tomu má organizácia právo prejsť na jednotný režim zdaňovania poľnohospodárskych výrobcov a uplatňovať jednotnú poľnohospodársku daň. Podľa kap. 21 zákonníka tak môže urobiť, keďže v čase podania žiadosti o prechod na jednotnú poľnohospodársku daň na deväťmesačné obdobie bol podiel príjmov z predaja ňou vyrobených poľnohospodárskych výrobkov viac ako 70 tis. % ustanovené kódexom.

Odpovede na naliehavé otázky o uplatňovaní jednotnej poľnohospodárskej dane

Otázka č.1: Je poľnohospodárskym výrobcom organizácia, ktorá spracováva nakúpené suroviny z iných fariem?

Odpoveď: Nie, nie je uznaný ako poľnohospodársky výrobca, keďže nevyrába poľnohospodárske produkty.

Otázka č.2: Zdaňujú sa granty, dotácie a iné druhy pomoci poskytované roľníckym farmám?

Odpoveď: Všetky sumy prijaté vedúcimi roľníckych fariem z rozpočtových prostriedkov na vytvorenie, zlepšenie, rozvoj nepodliehajú dani ( čl. 217, odseky 14.1 a 14.2).

Otázka č.3: Ako sú trestaní poľnohospodári za čiastočné zaplatenie daní?

Odpoveď: Pokuta podľa článku 122 zákonníka. Neúplné zaplatenie dane v dôsledku nesprávneho výpočtu bez známok priestupkov sa trestá vo výške 20 % z nezaplatenej sumy daňového poplatku a 40 % v prípade, že činy boli spáchané úmyselne.

Otázka č.4: V ktorých oblastiach sa poľnohospodárska organizácia hlási k Jednotnej poľnohospodárskej dani?

Odpoveď: Organizácia prechádzajúca do jednotného systému poľnohospodárskych daní podáva priznanie vo forme, účtovnú závierku štvrťročne a za záverečné obdobie roka.

Otázka č.5: Ako vypočítať odvody dane, ak sa na konci roka zistí, že organizácia nespĺňa kritériá pre výšku podielu?

Odpoveď: Je potrebné vykonať úplný prepočet za kalendárny rok podľa zásad všeobecného režimu zdaňovania ( čl. 346.3, odsek 4), pretože organizácia je od tohto momentu zbavená práva uplatňovať jednotnú poľnohospodársku daň.

Otázka č.6: Je možné, aby poľnohospodárska organizácia využívajúca jednotnú poľnohospodársku daň registrovala svoju divíziu v inom ruskom regióne, pričom by naďalej podliehala rovnakému zdaneniu?

Odpoveď: Podľa čl. 346.2, odsek 3 kódexu, organizácia nemá právo prejsť na jednotnú poľnohospodársku daň, ak má pobočky (zastupiteľské úrady). Ak teda registrovaná divízia nemá znaky pobočky (alebo zastúpenia), organizácia môže zostať na jednotnej poľnohospodárskej dani aj po jej registrácii.

Otázka č.7: Je možné, aby poľnohospodársky výrobca po strate práva na jej používanie opäť prešiel na Jednotnú poľnohospodársku daň?

Odpoveď: Jednotná poľnohospodárska daň sa môže znova uplatniť len jeden rok po odňatí práva platiť túto daň ( s. 346.3, odsek 7 daňového poriadku Ruskej federácie).

V tomto článku pokračujeme v téme osobitných daňových režimov. Dnes sa pozrieme na Jednotnú poľnohospodársku daň - jednotnú poľnohospodársku daň, zmeny Jednotnej poľnohospodárskej dane, podmienky, ktoré musia byť splnené na jej použitie a výpočet odvodov dane.

Jednotná poľnohospodárska daň (Jednotná poľnohospodárska daň) je určená pre individuálnych podnikateľov a organizácie, ktoré sa zaoberajú poľnohospodárskou výrobou, spracovaním poľnohospodárskych produktov a ich predajom. Táto daň je jedným z piatich osobitných daňových režimov. Čo dáva jednotná poľnohospodárska daň? Oslobodenie od povinnosti platiť určité dane. Najmä v prípade fyzických osôb podnikateľov ide o daň z príjmu fyzických osôb, daň z majetku fyzických osôb a DPH. Organizácie sú oslobodené od dane z príjmu právnických osôb, dane z majetku právnických osôb a tiež od DPH. Je potrebné poznamenať, že oslobodenie od DPH nie je takpovediac „úplné“. To znamená, že stále budete musieť zaplatiť DPH, ak ide o tovar, ktorý sa dováža do Ruska a na územia pod jeho jurisdikciou.

Daňová legislatíva stanovuje podmienky, za ktorých má individuálny podnikateľ alebo organizácia právo prejsť na jednotnú poľnohospodársku daň. Hlavnou podmienkou je najmä toto: podiel príjmov z poľnohospodárskej činnosti musí byť najmenej 70 % z celkových príjmov jednotlivého podnikateľa alebo organizácie. Počet zamestnancov by navyše nemal presiahnuť 300 ľudí. Nedodržanie týchto podmienok bude mať za následok stratu práva na používanie jednotnej poľnohospodárskej dane a prechod na základný daňový systém. Po strate práva na používanie tohto osobitného režimu sa k nemu bude možné vrátiť až po roku odo dňa straty tohto práva.

Prechod na jednotnú poľnohospodársku daň sa uskutoční oznámením do 31. decembra predchádzajúceho obdobia, v ktorom má individuálny podnikateľ alebo organizácia v úmysle prejsť na jednotnú poľnohospodársku daň. To znamená, že ak chcete v roku 2016 použiť jednotnú poľnohospodársku daň, stále máte čas predložiť daňovému úradu príslušné dokumenty.

Základ dane pre jednotnú poľnohospodársku daň je predmetom zdanenia „príjmy mínus výdavky“. To znamená, že musíte znížiť výšku príjmu o sumu výdavkov. Zoznam nákladových položiek je podrobne popísaný v odseku 2 čl. 346.5 Daňový poriadok Ruskej federácie. Potom je potrebné základ dane vynásobiť sadzbou jednotnej poľnohospodárskej dane, ktorá je 6 %.

Upozorňujeme, že jednotná poľnohospodárska daň má zdaňovacie obdobie jeden rok a vykazovacie obdobie šesť mesiacov. To znamená, že na konci vykazovacieho obdobia budete musieť vypočítať daň a zaplatiť preddavok. Na konci zdaňovacieho obdobia musia daňovníci podať daňovému úradu jednotné priznanie k dani z poľnohospodárstva a zaplatiť daň.

Jednotná poľnohospodárska daň je osobitný daňový režim pre individuálnych podnikateľov a organizácie zaoberajúce sa výrobou poľnohospodárskych produktov.

V rámci jednotnej poľnohospodárskej dane medzi poľnohospodárske produkty patria: produkty rastlinnej výroby, poľnohospodárstva a lesníctva, ako aj produkty živočíšnej výroby vrátane produktov získaných pestovaním a chovom rýb a iných vodných biologických zdrojov.

Podmienky používania

V rámci jednotnej poľnohospodárskej dane môžu vykonávať podnikateľskú činnosť:

1. Organizácie a jednotliví podnikatelia s podielom na príjmoch z predaja poľnohospodárskych produktov najmenej 70 % z celkových príjmov.

2. Rybárske organizácie a jednotliví podnikatelia za predpokladu, že:

- Ak priemerný počet zamestnancov nepresiahne 300 osôb.

- Podiel príjmov z predaja rybích výrobkov je najmenej 70 % z celkových príjmov.

- Ak vykonávajú rybolov na plavidlách rybárskej flotily, ktoré im patria vlastníckym právom alebo na základe zmlúv o prenájme.

Nasledujúce osoby NIE SÚ oprávnené uplatňovať jednotnú poľnohospodársku daň:

- Organizácie a jednotliví podnikatelia, ktorí nevyrábajú poľnohospodárske produkty, ale vykonávajú len ich prvotné a následné spracovanie.

- Organizácie a jednotliví podnikatelia vyrábajúci tovar podliehajúci spotrebnej dani a zapojení do podnikania v oblasti hazardných hier.

- Štátne, rozpočtové a autonómne inštitúcie.

Prechod na jednotnú poľnohospodársku daň

Vykonáva sa na dobrovoľnom základe predložením oznámenia daňovému úradu: pre individuálnych podnikateľov - v mieste bydliska, pre organizáciu - v mieste. Oznámenie je možné podať súčasne s dokumentmi na registráciu alebo do 30 dní odo dňa registrácie.

Už fungujúce organizácie a jednotliví podnikatelia podávajú oznámenie najneskôr do 31. decembra bežného roka, pretože na Jednotnú poľnohospodársku daň môžu prejsť až od začiatku budúceho roka.

Ak nemáte chuť a čas ponoriť sa do zložitosti výpočtu daní, prípravy správ a chodenia na daňový úrad, môžete použiť toto, ktoré automaticky vykonáva všetky výpočty a odosiela platby a správy Federálnej daňovej službe cez internet. načas.

Strata práv a zrušenie registrácie Jednotnej poľnohospodárskej dane

Oznámenie o ukončení činnosti Jednotnej poľnohospodárskej dane - od Stiahnuť ▼

Oznámenie o strate nároku na jednotnú poľnohospodársku daň - s Stiahnuť ▼

Oznámenie o odmietnutí použitia Jednotnej poľnohospodárskej dane - s Stiahnuť ▼

Nezáleží na tom, ako presne skončila vaša činnosť na jednotnej poľnohospodárskej dani, v každom prípade musíte podať daňové oznámenie vo formulári 26.1-7 do 15 dní po ukončení takejto činnosti. A podľa dôvodu ukončenia činnosti sa daňovému úradu okrem tohto oznámenia podáva buď tlačivo č. 26.1-2 alebo tlačivo č. 26.1-3.

1) Ak sú porušené požiadavky na uplatňovanie jednotnej poľnohospodárskej dane, stráca sa právo pokračovať v práci v tomto režime.

A hlavnou požiadavkou tohto daňového systému, dovoľte mi pripomenúť, je, že podiel príjmov z predaja poľnohospodárskych produktov musí byť aspoň 70 % z celkových príjmov.

Ak stratíte nárok na použitie jednotnej poľnohospodárskej dane, je potrebné podať daňové oznámenie vo formulári 26.1-2.

Najnepríjemnejšou vecou tu, rovnako ako v prípade straty patentového práva na PSN, je, že v tomto prípade sa automaticky stávate subjektom všeobecného daňového systému (OSNO) a všetky príjmy z poľnohospodárskej činnosti za bežný rok budú podliehať príslušným daniam (daň z príjmu fyzických osôb 13 %, DPH, daň z majetku).

2) Odhlásiť sa z Jednotnej poľnohospodárskej dane a prejsť na iný režim zdaňovania môžete až od začiatku kalendárneho roka podaním oznámenia vo formulári 26.1-3 na daňový úrad (fyzický podnikateľ - v mieste bydliska, organizácia - v mieste ) najneskôr do 15. januára roku, v ktorom plánujete prejsť na iný režim.

Výpočet jednotnej poľnohospodárskej dane a strát

Výpočet pomocou vzorca:

Jednotná poľnohospodárska daň = (Príjmy - výdavky) * 6 %, kde 6% je sadzba dane

(Príjmy - výdavky) je základ dane, ktorý je možné znížiť o výšku minuloročnej straty.

Čo sa týka strát:

- Stratu (či už celú alebo jej časť) je možné preniesť do nasledujúceho roka (zahrnutá do nákladov) alebo do niektorého z nasledujúcich 10 rokov.

- Ak dôjde k viacerým stratám, prenášajú sa v objednávke

V ktorom boli prijaté.

- Doklady potvrdzujúce výšku prijatej straty musí daňovník uchovávať po celú dobu jej splácania.

- Strata musí byť prijatá počas jednotnej poľnohospodárskej dane, to znamená, že straty prijaté pri uplatňovaní iných režimov nemožno brať do úvahy.

Je tiež dôležité zvážiť jeden bod:

Ide o to, že vaše výdavky musia byť zdokumentované a overené.

Účtovanie o výdavkoch musí byť riadne vedené v knihe výnosov a nákladov (KUDiR)

A potvrdenia o výdavkoch sú napríklad pokladničné doklady, platobné doklady, príjmové doklady, faktúry, úkony dokončenia prác a označenia služieb, uzatvorené zmluvy a pod.

Nie všetky výdavky však možno zohľadniť. A ktoré a v akom poradí, pozri tu „“. Daňovník jednotnej poľnohospodárskej dane si môže do výdavkov zahrnúť fixné poistné za seba a za svojich zamestnancov.

Vykazovanie a platenie dane z jednotnej poľnohospodárskej dane

Podávanie správ Jednotnej poľnohospodárskej dani. Hlásenie vo forme vyhlásenia (Viď) sa podáva raz ročne najneskôr do 31. marca roku nasledujúceho po uplynutí zdaňovacieho obdobia (roku).

V prípade ukončenia činnosti pred koncom zdaňovacieho obdobia sa vyhlásenie podáva najneskôr do 25. dňa mesiaca nasledujúceho po mesiaci ukončenia činnosti.

Aj jednotliví podnikatelia na jednotnej poľnohospodárskej dani musia uchovávať informácie určené pre tento režim.

Platba jednotnej poľnohospodárskej dane. Daňový poriadok Ruskej federácie zavádza pojmy: vykazovacie obdobie (šesť mesiacov) a zdaňovacie obdobie (rok). V súlade s tým musíte zaplatiť jednotnú daň z poľnohospodárstva 2-krát ročne:

1) Preddavok do 25 dní od konca vykazovaného obdobia (polrok),

2) Daň na konci roka najneskôr do 31. marca roku nasledujúceho po uplynutí zdaňovacieho obdobia s prihliadnutím na už zaplatený preddavok.

PRÍKLAD VÝPOČTU DANE ZA TIETO DVE PLATBY

Za prvých 6 mesiacov práce má určitý individuálny podnikateľ: Príjem - 300 000 rubľov, Výdavky - 170 000 rubľov.

Jednotné preddavky na poľnohospodársku daň = (300 000 rubľov - 170 000 rubľov) * 6% = 7 800 rubľov.

V nasledujúcich 6 mesiacoch práce má určitý individuálny podnikateľ: Príjem - 400 000 rubľov, Výdavky - 250 000 rubľov.

Keďže príjmy a výdavky sa zohľadňujú na základe časového rozlíšenia od začiatku roka,

Spočítame ich sumy za celý rok, potom:

Daň na konci roka = (700 000 rubľov - 420 000 rubľov) * 6% - 7 800 rubľov. = 9 000 rubľov.

Jedným z opatrení na podporu organizácií a podnikateľov v poľnohospodárstve, ktorí vyrábajú produkty z vlastných surovín, bolo vytvorenie takého preferenčného systému zdaňovania, akým je Jednotná poľnohospodárska daň. Systém zahŕňa zjednodušený postup podávania správ a platbu iba jednej poľnohospodárskej dane.

Hlavné podmienky uplatňovania tohto osobitného režimu určuje daňový poriadok Ruskej federácie.

Jednotnú poľnohospodársku daň môžu platiť len výrobcovia poľnohospodárskych výrobkov, teda produktov rastlinnej a živočíšnej výroby. Táto výhoda sa nevzťahuje na spracovateľov tohto tovaru.

Poľnohospodárski výrobcovia môžu vykonávať spracovanie, ale ich príjem z výroby poľnohospodárskych produktov by nemal byť nižší ako 70 % ich celkových príjmov. To je presne to, čo vysvetľuje malý počet ekonomických subjektov nachádzajúcich sa v Jednotnom národnom hospodárstve v porovnaní s inými daňovými systémami.

Dôležité! Organizácie a jednotliví podnikatelia, ktorí sa zaoberajú prvotným a následným spracovaním poľnohospodárskych produktov a nie sú ich výrobcami, nemajú právo uplatňovať jednotnú poľnohospodársku daň.

Tento režim môžu využívať aj spoločnosti a podnikatelia v odvetví rybolovu, ktorí sú uznávaní ako urbanisti pre obývané oblasti, to znamená, že zamestnávajú viac ako polovicu svojho obyvateľstva. Existuje však pre nich obmedzenie v podobe počtu zamestnancov, ktorý by nemal byť vyšší ako 300 osôb, a používania plavidiel, ktoré vlastnia alebo prenajímajú na základe zmlúv.

Okrem toho existuje zoznam subjektov, ktoré nemajú právo používať Jednotné národné hospodárstvo, medzi ktoré patria:

- Výrobcovia tovaru podliehajúceho spotrebnej dani.

- Organizátori hazardných hier.

- Rozpočtové inštitúcie.

V rámci Jednotného národného hospodárstva sa namiesto toho počíta jednotná povinná daň daň z príjmu(pre firmy) a daň z príjmu fyzických osôb (pre fyzických podnikateľov), DPH, daň z nehnuteľnosti. Poľnohospodárski výrobcovia však musia prispievať do mimorozpočtových fondov. V niektorých prípadoch však môžu uplatniť znížené sadzby.

Nové podnikateľské subjekty môžu pri zápise svojej federálnej daňovej služby do Jednotného štátneho registra právnických osôb alebo Jednotného štátneho registra individuálnych podnikateľov prejsť na Jednotnú poľnohospodársku daň do 30 dní od registrácie. Majú právo spolu s registračnými dokladmi podať oznámenie o aplikácii tohto systému.

Dokument zasielajú organizácie v mieste svojho sídla a podnikatelia na adresu svojho bydliska.

Dôležité! Ak podnikateľský subjekt začal používať jednotný daňový systém, ale neoznámil to správcovi dane, má sa za to, že na tento systém zdaňovania neprešiel. Taktiež, ak žiadosť o prevod nebola podaná v stanovenom časovom rámci, potom v oboch prípadoch platiteľ automaticky prejde na.

Zvolený osobitný režim s platením jednotnej poľnohospodárskej dane je potrebné používať do konca zdaňovacieho obdobia, skorý prechod na iný systém v priebehu roka je neprijateľný.

Výpočet jednotnej poľnohospodárskej dane

Základ dane pre Jednotné národné hospodárstvo sa vypočíta ako príjem znížený o sumu vynaložených výdavkov. Zároveň je uzavretý zoznam nákladov podľa daňového poriadku Ruskej federácie, ktorý obsahuje viac ako štyri desiatky položiek. Na výpočet dane sa uplatňuje paušálna sadzba 6 %. Výnimkou je Krymská republika a Sevastopoľ, kde v roku 2016 bola jej miera 0 % a od roku 2017 do roku 2021 nie viac ako 4 %. Tieto regióny majú právo nezávisle určovať sadzbu dane, ale nie vyššiu, ako je stanovená v zákonníku.

Základ dane pre Jednotné národné hospodárstvo sa vypočíta ako príjem znížený o sumu vynaložených výdavkov. Zároveň je uzavretý zoznam nákladov podľa daňového poriadku Ruskej federácie, ktorý obsahuje viac ako štyri desiatky položiek. Na výpočet dane sa uplatňuje paušálna sadzba 6 %. Výnimkou je Krymská republika a Sevastopoľ, kde v roku 2016 bola jej miera 0 % a od roku 2017 do roku 2021 nie viac ako 4 %. Tieto regióny majú právo nezávisle určovať sadzbu dane, ale nie vyššiu, ako je stanovená v zákonníku.

Pre zistenie príjmov a výdavkov je potrebné viesť účtovnú evidenciu a táto požiadavka sa týka aj podnikateľov. Počas roka sa ukazovatele výkonnosti počítajú na akruálnej báze. Zdaňovacie obdobie je jeden rok a vykazovacie obdobie je šesť mesiacov.

Pozrime sa na výpočet jednotnej dane na príklade.

Maslo LLC je platiteľom jednotnej poľnohospodárskej dane. Za obdobie od januára do júna 2015 boli prijaté príjmy vo výške 550 000 rubľov. a vznikli výdavky vo výške 175 000 rubľov. Pri výpočte preddavku to teda bude:

(550000-175000)*6%=22500 rub.

Túto sumu je potrebné previesť daňovej službe do 25. júla 2015.

Počas nasledujúcich šiestich mesiacov od júla do decembra 2015 získala spoločnosť Maslo LLC príjem vo výške 780 000 rubľov a vynaložila výdavky vo výške 550 000 rubľov. Keďže príjmy a výdavky sa na začiatku roka považujú za kumulatívne, daň sa bude rovnať:

((550000+780000)-(175000+550000))*6%=36300 rub.

Túto daň znížime o už zaplatený preddavok:

36300-22500=13800 rub.

Tento prevod je potrebné uskutočniť najneskôr do 31.03.2016. Do tohto momentu je potrebné podať priznanie podľa Jednotnej poľnohospodárskej dane.

Hlásenie a platenie daní

Daňové výkazníctvo

Firmy a podnikatelia sú povinní podávať ročné priznanie v rámci jednotnej poľnohospodárskej dane. Môžete tak urobiť osobne, prostredníctvom dôveryhodného zástupcu, poštou alebo elektronicky.

Firmy a podnikatelia sú povinní podávať ročné priznanie v rámci jednotnej poľnohospodárskej dane. Môžete tak urobiť osobne, prostredníctvom dôveryhodného zástupcu, poštou alebo elektronicky.

Daňové priznanie k jednotnej poľnohospodárskej dani sa podáva raz ročne, najneskôr do 31. marca nasledujúceho obdobia.

Ak bola poľnohospodárska daňová činnosť ukončená, potom je potrebné toto hlásenie podať do 25. dňa mesiaca nasledujúceho po mesiaci ukončenia činnosti.

Okrem toho sú podnikatelia povinní vyplniť knihu príjmov a výdavkov, aby potvrdili svoje príjmy. Musí byť zošitý a očíslovaný. Všetky záznamy v knihe sú usporiadané v poradí jeden po druhom a sú zapísané na základe skutočne prijatých dokumentov. Opravy musia byť potvrdené podpisom podnikateľa alebo pečiatkou spoločnosti.

Platba dane

Poľnohospodárska daň sa platí počas roka v dvoch splátkach. Preddavok je potrebné uhradiť do 25 dní od skončenia semestra. Potom do 31. marca nasledujúceho po skončení zdaňovacieho obdobia musíte zaplatiť daň s prihliadnutím na skôr zaplatený preddavok.

Zrušenie registrácie jednotnej poľnohospodárskej dane a strata práva na používanie

Bez ohľadu na dôvod zamietnutia jednotnej poľnohospodárskej dane je potrebné najneskôr do 15 dní odo dňa ukončenia činnosti predložiť daňový doklad vo formulári 26.1-7 „Oznámenie o ukončení jednotnej poľnohospodárskej dane“.

Dobrovoľný prechod z jednotnej poľnohospodárskej dane na akýkoľvek iný systém výpočtu dane je možné uskutočniť až od začiatku nového kalendárneho roka. Ak to chcete urobiť, musíte podať vyplnenú žiadosť daňovej službe vo formulári 26.1-3 „Oznámenie o zamietnutí uplatňovania jednotnej poľnohospodárskej dane“ do 15. januára roku, v ktorom dôjde k odmietnutiu.

Spoločnosť rieši túto otázku vo svojom sídle a podnikateľ - v mieste svojho bydliska.

Spoločnosť stráca právo na uplatnenie poľnohospodárskej dane, ak:

- Prijatý príjem presiahol 60 miliónov rubľov.

- Produkty sú vyrábané z nakupovaných surovín.

- Podiel príjmov z predaja vlastných výrobkov je nižší ako 70 %.

Spoločnosť alebo podnikateľ sa považuje za stratu nároku na poľnohospodársku daň od začiatku obdobia, keď bolo porušenie zistené. Daňovú prihlášku je potrebné podať na tlačive 26.1-2 „Oznámenie o strate nároku na jednotnú poľnohospodársku daň“. Počas tejto doby je potrebné vypočítať a zaplatiť všetky druhy daní charakteristické pre všeobecný režim - DPH, daň z príjmov, daň z príjmov fyzických osôb, daň z nehnuteľností.

Organizácie a jednotliví podnikatelia pracujúci v poľnohospodárskom odvetví požívajú vládne výhody a preferencie. Bol pre nich vyvinutý osobitný fiškálny režim – jednotná poľnohospodárska daň. Sadzba jednotnej poľnohospodárskej dane je stanovená na 6 %, základ dane sa vypočíta ako rozdiel medzi príjmovou a výdavkovou časťou. To znižuje rozpočtové platby na minimum, čo vytvára priaznivé podmienky pre rozvoj rastlinnej výroby, chovu hospodárskych zvierat a lesného hospodárstva.

V roku 2017 bola sadzba jednotnej poľnohospodárskej dane stanovená na 6 %. Táto hodnota platí v celej krajine s výnimkou dvoch oblastí:

- Krym;

- Sevastopol.

V týchto regiónoch bola na roky 2017 – 2018 stanovená zvýhodnená sadzba vo výške 4 %, ktorú predpisuje regionálna legislatíva. V roku 2016 to bolo ešte nižšie – 0,5 %.

Dôležité! Výhoda sa vzťahuje iba na tie spoločnosti a individuálnych podnikateľov, ktorí pôsobia priamo na území uvedených subjektov Ruskej federácie.

Kto sa môže stať jediným platiteľom poľnohospodárskej dane?

Pre obmedzený počet spoločností, ktoré spĺňajú zákonné požiadavky, je k dispozícii špeciálna sadzba jednotnej poľnohospodárskej dane. Tie obsahujú:

- Firmy a jednotliví podnikatelia vyrábajúce, spracovávajúce a predávajúce poľnohospodárske produkty.

- Poľnohospodárske spotrebné a výrobné družstvá uznané ako také v súlade s platnou legislatívou.

- Rybárske spoločnosti tvoriace mesto a dediny (ak zamestnávajú aspoň polovicu obyvateľov lokality vrátane robotníkov a ich rodín).

- Spoločnosti a jednotliví podnikatelia v odvetví rybolovu, ktorí nezamestnávajú viac ako 300 zamestnancov, vlastnia plavidlá alebo ich používajú na základe zmlúv o prenájme.

Pre všetky uvedené kategórie daňových poplatníkov platí všeobecné pravidlo týkajúce sa štruktúry príjmov: minimálne 70 % príjmov musí pochádzať z poľnohospodárstva.

Dôležité! V roku 2017 medzi poľnohospodárske činnosti patria pomocné činnosti: pasenie hospodárskych zvierat, utratenie hydiny, postreky chemikáliami proti hmyzím škodcom atď.

Aké dane nahrádza jednotná poľnohospodárska daň?

Zvláštnosťou jednotnej poľnohospodárskej dane je oslobodenie jej platiteľov od prevodu iných rozpočtových platieb charakteristických pre OSNO. Znamená to zníženie fiškálnej záťaže a zjednodušený postup účtovania.

Poľnohospodárske spoločnosti neplatia do štátnej pokladnice:

- daň z nehnuteľnosti;

- DPH (okrem prípadov plnenia záväzkov zástupcu a prepravy výrobkov cez štátnu hranicu Ruskej federácie);

- daň z príjmu;

- Daň z príjmov fyzických osôb (pokiaľ ide o rozpočtové povinnosti fyzických osôb podnikateľov bez zamestnancov).

Mimoriadne dôležité je oslobodenie od DPH – účtovne a kalkulačne najzložitejšej dane. Organizácie a podnikatelia nemusia vystavovať faktúry, viesť denníky prijatých a vydaných faktúr, ani knihu nákupov a predajov. To vám umožní ušetriť čas a peniaze na platenie účtovníkov.

Aké dane platia poľnohospodári?

Organizácie a jednotliví podnikatelia, ktorí priťahujú najatých pracovníkov, sú povinní vykonávať funkcie daňového agenta a odvádzať 13% príjmov zamestnancov do štátnej pokladnice. Daň sa platí najneskôr nasledujúci deň po poukázaní mzdy, za dovolenku a potvrdenia o práceneschopnosti - najneskôr v posledný deň vykazovaného mesiaca.

Využívanie prenajatej pracovnej sily znamená povinnosť spoločnosti alebo jednotlivého podnikateľa platiť poistné. V roku 2017 sú sadzby pre ne stanovené na tejto úrovni:

| Mimorozpočtový fond | Ponuka |

| Dôchodkový fond | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Dôležité! Samostatný poľnohospodársky podnikateľ bez zamestnancov je povinný platiť za seba pevné poistné.

Podľa odseku 3 čl. 346.1 daňového poriadku Ruskej federácie, organizácie a jednotliví podnikatelia, ktorí prešli na jednotnú poľnohospodársku daň, nestrácajú povinnosť platiť daň z dopravy za autá, autobusy, vodné a letecké dopravné prostriedky, ktoré vlastnia.

Od prepravnej dane je oslobodené zariadenie uvedené v odseku 2 čl. 358 Daňový poriadok Ruskej federácie. Ide o kombajny, traktory a špeciálne vozidlá (vozidlá na prepravu dobytka, cisterny na mlieko a pod.). Je dôležité, aby boli súčasne splnené dve podmienky:

- zariadenie sa používa na poľnohospodárske činnosti;

- stroje sú registrované na poľnohospodárskych výrobcov.

Jednotná poľnohospodárska daň neoslobodzuje spoločnosť alebo fyzického podnikateľa od platenia ciel potrebných na prepravu tovaru cez hranice Ruskej federácie. Sú povinní plniť si agentúrne povinnosti podľa DPH, ktoré vznikajú pri transakciách s úradmi a zahraničnými partnermi.

Ako vypočítať základ dane podľa Zjednotenej poľnohospodárskej dane?

Vzorec na výpočet jednotnej poľnohospodárskej dane je nastavený takto:

Daň = (Výnosy – Výdavky)* 0,06.

Príjmy zahŕňajú tržby z predaja vyrobených výrobkov a nepredajných činností (poskytnutie priestorov a poľnohospodárskej techniky na prenájom, vydanie práv na užívanie duševného vlastníctva, predaj majetku, účasť v iných organizáciách a pod.).

Dôležité! Na výpočet príjmu sa používa peňažná metóda, t.j. pri výpočte sa zohľadňuje skutočne prijatý výťažok v pokladni alebo na bežný účet. Zahŕňa zálohy prijaté od kupujúcich.

Do výdavkov znižujúcich základ dane možno zahrnúť výdavky zo zoznamu uvedeného v odseku 2 čl. 346.5 Daňový poriadok Ruskej federácie. Je prísne obmedzený a nemožno ho interpretovať v smere expanzie.

Daňový poriadok Ruskej federácie okrem iného uvádza tieto výdavky:

- na nákup nového investičného majetku a opravy, modernizáciu existujúceho;

- na obstaranie nehmotného majetku;

- platiť zamestnancov;

- platiť dane a poplatky (okrem jednotnej dane), poistné za najatých zamestnancov;

- na nákup surovín potrebných na poľnohospodársku činnosť;

- na reklamu tovaru;

- za nákup kancelárskych potrieb, úhradu za služby externého účtovníka, audítora, alebo notára;

- zabezpečiť priemyselnú bezpečnosť, vybavenie a údržbu miesta prvej pomoci.

Aby boli výdavky uvedené v čl. 346.5 daňového poriadku Ruskej federácie, by mohli znížiť základ dane, musia spĺňať požiadavky:

- byť plne zaplatený (na účtovanie nákladov sa používa hotovostná metóda);

- byť potvrdené primárnymi dokumentmi;

- skutočne vzniknú.

Do výdavkovej časti vzorca na výpočet dane sa nezahŕňajú preddavky poukázané dodávateľom tovarov a služieb. Sú zaplatené, ale v skutočnosti nevznikli: zakúpené produkty ešte neboli odoslané, práca nebola vykonaná.

Vlastnosti výpočtu jednotnej poľnohospodárskej dane

Spoločnosti využívajúce jednotnú poľnohospodársku daň nemusia viesť oddelené záznamy o transakciách. Stanovujú výšku jednotnej dane na základe účtovných údajov.

Vzniká rozpor: v účtovnom programe účtovník odráža transakcie založené na skutočnosti transakcie, a nie na skutočnej platbe. To znamená, že pre správny výpočet rozpočtovej povinnosti je potrebné z množiny transakcií vybrať len tie zaplatené.

Spôsob výberu je pevne stanovený v účtovnej politike spoločnosti. Najčastejšie sa na tieto účely používajú súvahy pre účty 60 a 62.

Legislatíva ustanovuje povinnosť spoločností a fyzických osôb podnikateľov odviesť jednu daň dvakrát ročne:

- zálohová platba na základe výsledkov šiestich mesiacov - do 25. júla;

- celkovo na základe výsledkov za 12 mesiacov – do 31. marca budúceho roka.

Pri výpočte preddavku na jednotnú poľnohospodársku daň sa sadzba dane vynásobí rozdielom medzi polročnými príjmami a výdavkami.

Konečný výpočet sa určí pomocou vzorca:

Daň = (Príjmy za rok – Výdavky za rok)* 6 % – Výška preddavku.

Ak vzorec dáva kladný výsledok, daňovník prevedie vypočítanú sumu do rozpočtu. Ak je výsledkom záporné číslo, môže vydať refundáciu zo štátnej pokladnice v súlade s ust. 78 daňového poriadku Ruskej federácie alebo započítať preplatok na počesť iných záväzkov federálneho rozpočtu.

Porovnanie jednotnej poľnohospodárskej dane a iných daňových režimov

V procese výberu daňového systému pre malú spoločnosť alebo jednotlivého podnikateľa je potrebné vykonať výpočty a porovnať podmienky v rámci existujúcich režimov. Uveďme ich základné charakteristiky vo forme tabuľky:

Z prezentovaných údajov je zrejmé, že podmienky pre jednotnú poľnohospodársku daň sú pre daňovníkov najvýhodnejšie. Režim vyžaduje minimálnu sadzbu 6 %. Podobná hodnota je stanovená aj pre zjednodušený daňový systém „Príjmy“, ale daňový základ v tomto systéme je oveľa väčší ako pre jednotnú poľnohospodársku daň.

Jednotná poľnohospodárska daň je porovnateľná so zjednodušeným daňovým systémom „Príjmy mínus výdavky“ pre tie regióny, kde je sadzba stanovená na minimálnej úrovni 6 %. Všeobecný daňový režim nemôže konkurovať Jednotnej poľnohospodárskej dani, pretože zahŕňa vysokú sadzbu (rozdiel je viac ako trojnásobný), zložitejší postup účtovania a nutnosť výpočtu a platenia DPH.

Sadzba jednotnej poľnohospodárskej dane je len 6 %, čo vytvára preferenčné podmienky pre rozvoj odvetvia poľnohospodárstva. Minimálna daň neexistuje, a preto spoločnosti, ktoré nedosahujú zisk, neodvádzajú do rozpočtu nič. Vďaka tomu je jednotná poľnohospodárska daň inteligentnou voľbou pre farmy, spoločnosti a individuálnych podnikateľov.

Ak nájdete chybu, zvýraznite časť textu a kliknite Ctrl+Enter.