Debet 94 kredit 10. Čo robiť pred a počas uzávierky

Všetky manká a škody na tovare a materiáli, bez ohľadu na to, ako budú následne odpísané (na náklady alebo zadržané vinníkom), sa účtujú na účte 94 „Manká a straty z poškodenia cenností“. V článku sa pozrieme na účtovný účet 94, typické operácie na ňom a príklad výpočtu so zaúčtovaním.

čo je nedostatok?

Nedostatok je rozpor medzi ukazovateľmi medzi ich účtovným a skutočným množstvom vo väčšom smere. Inými slovami, ak je v účtovných evidenciách uvedený určitý počet inventárnych položiek, ale v skutočnosti je ich menej, tak vzniká manko. S účtom 94 súvisí aj škoda na skladových položkách.

Dôvody nedostatku:

- Krádež

- Prirodzený úbytok

- Účtovné chyby

- Núdzové situácie

Video nápoveda „Účtovanie pre účet 94“: základné transakcie, účtovníctvo

Toto video stručne popisuje účtovanie účtu 94 „Manká a straty zo škody na cennostiach“, vysvetľuje základné transakcie a účtovné príklady. Učiteľ stránky „Účtovníctvo a daňové účtovníctvo pre nechápavých“, hlavný účtovník N. V. Gandeva, prevádzkuje webovú stránku. ⇓

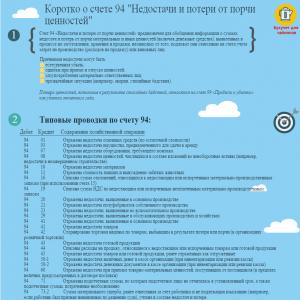

Účtovníctvo 94 v účtovnej infografike. Typické zapojenie

Na nasledujúcom obrázku je znázornený účtovný účet 94 „Manká a straty na ceninách“ a typické zápisy pre ich účtovanie. Ak chcete obrázok zväčšiť, kliknite naň.

Účtovný účet 94 a hlavné zápisy

Účet 94 v účtovníctve: premietnutie manka a škody

Nedostatky na účte 94 by sa mali prejaviť v prípadoch identifikovaných:

- vykonávanie inventarizácie;

- prevzatie tovaru a materiálu od dodávateľa v rámci limitov uvedených v zmluve o dodávke (prirodzená strata)

Na ťarchu účtu 94 sa manká účtujú v týchto sumách:

- skutočné náklady, ak sú položky zásob úplne poškodené alebo chýbajú

- zostatková cena - pri dlhodobom majetku, ktorý úplne schátral alebo chýba

- skutočné straty, ak sa položky zásob čiastočne stratia

Základné účtovanie časového rozlíšenia na účte 94:

| Operácie | Skontrolujte |

| Odpis zostatkovej ceny dlhodobého majetku v prípade jeho úplného znehodnotenia alebo absencie (krádež, manko) | 01 |

| Chýbajúce alebo poškodené materiály | 10 |

| Nedostatok alebo poškodenie tovaru na sklade | 41 |

| Chýbajúce alebo poškodené vybavenie | 07 |

| Nedostatok hotovosti v pokladni | 50 |

| Zistené nedostatky vo výrobe | 20 (23, 29) |

| Nedostatky zistené pri preberaní tovaru a materiálu od dodávateľa | 60 |

| Nedostatok investícií do dlhodobého majetku | 08 |

Účet 94: odpis manka

V prípade úveru sa na 94 účtoch odráža odpis mankov, teda ich pripísanie do nákladov. Manká možno odpísať ako ostatné výdavky (Debet 91,2 Kredit 94). Táto operácia sa vykonáva, ak sú prekročené normy prirodzenej straty. Ak sa nájde vinník, takýto nedostatok sa nahradí (Debet 73,2 Kredit 94). Manká v medziach noriem prirodzených strát (pre konkrétny tovar a materiály) sa odpisujú na úkor nákladov (Debet 20 (44) Kredit 94).

Ak sa pri prevzatí hmotného majetku od dodávateľa zistí nedostatok, musia sa dodržať podmienky zmluvy. Mala by uvádzať maximálne sumy manka, ktoré sa následne prejavia na účte 94. Nadlimitné sumy je potrebné realizovať na 76. účte.

Sú situácie, kedy sa manko zistí až po niekoľkých rokoch od skutočného poškodenia alebo straty inventárnych položiek. Táto skutočnosť sa však nepremieta do vykonaných inventúr. V tomto prípade môžete zadať Debet 94 Kredit 98,3, ak sa nájde vinník a bude od neho vymáhaná výška škody. Po zaplatení manka z účtu 98 sa odpíše ako ostatné výdavky. Ak zamestnanec odmietne uznať svoju vinu, potom pred rozhodnutím súdu nie je možné vykonať zápis na účet 94.

Odpis škôd a manka vzniknutých v dôsledku havarijných udalostí sa odpisuje podľa zákona na účet 99: Debet 99 Kredit 94.

Ak sa ukradnuté položky zásob odpíšu, musí sa obnoviť DPH, ktorá bola predtým prijatá na odpočet.

Normy prirodzeného úbytku. Vzorec na výpočet

Nedostatok a kazenie v medziach noriem prirodzených strát závisí od mnohých faktorov (druh tovaru a materiálov, spôsob dopravy, spôsoby a obdobia skladovania atď.). Tento ukazovateľ sa počíta v každej konkrétnej situácii:

- Na stanovenie noriem pre prirodzený úbytok počas prepravy (dodávky) inventárnych položiek je potrebné vziať do úvahy buď cenu každého výrobku, alebo celkovú hmotnosť inventárnych položiek. Manká alebo poškodenia sa zistia pri preberaní, následne sa zdokumentujú (poznámky v sprievodných dokumentoch, úkony).

- Na stanovenie noriem prirodzeného úbytku počas skladovania alebo predaja inventárnych položiek je potrebné použiť výpočtový vzorec:

- Na stanovenie noriem prirodzeného úbytku pre skladovanie tovaru sa vypočítajú normy pre zostatky tovaru, pre jeho príjem a úbytok počas medziinventarizačných období.

Účet 94: príklad účtovných zápisov

Pri inventarizácii boli v organizácii zistené nedostatky inventárnych položiek:

- Materiály na sklade v hodnote 17 894 RUB.

- Produkty v maloobchodnom oddelení v hodnote 9 542 RUB.

- Nedostatok finančných prostriedkov v pokladni vo výške 541 rubľov.

Tiež pri prijatí novej dávky tovaru v hodnote 221 500 rubľov. u dodávateľa bol zistený nedostatok materiálu vo výške 12 443 rubľov. Podľa podmienok zmluvy môže byť prirodzená strata tovaru a materiálu počas prepravy 2% z ceny.

V účtovníctve je potrebné vykonať tieto zápisy:

- Debet 94 | 17894 – prejavuje sa nedostatok materiálu.

- Debet 94 | 9542 – prejavuje sa nedostatok tovaru.

- Debet 94 | 541 – prejavuje sa nedostatok prostriedkov v pokladni.

- Debet 91,2 Kredit 94 | 17894 – straty z nedostatku materiálu boli odpísané do nákladov (páchatelia neboli zistení).

- Debet 73,2 Kredit 94 | 10083 – od predávajúceho boli inkasované náklady na manko tovaru a finančné prostriedky.

- Debet 50 Kredit 73.2 – prostriedky prispeli na úhradu schodku.

- Debet 10 Kredit 60 | 209057 – materiál prijatý od dodávateľa v skutočnom množstve bol aktivovaný.

- Debet 94 Kredit 60 | 4430 – nedostatok sa odráža v medziach noriem prirodzených strát stanovených v zmluve.

- Debet 76 | 8013 – odráža sa nedostatok presahujúci normy prirodzeného úbytku.

- Kredit 94 | 4430 – manko v medziach noriem prirodzeného úbytku stanovených zmluvou sa odpíše v obstarávacej cene.

| disk-2008 29.04.10 — 11:16 |

Odpísaný tovar išiel na účet 94. |

| disk-2008 1 — 29.04.10 — 11:16 |

Povedzte mi, nemôžem to nájsť. |

| birkoFFFF 2 — 29.04.10 — 11:19 |

prečítajte si materiálnu časť http://www.buh.ru/document-338 |

| disk-2008 3 — 29.04.10 — 11:29 |

Akým dokladom je možné previesť sumu 94 účtov na 91 okrem účtovného prípadu a opravných zápisov v registri? |

| disk-2008 4 — 29.04.10 — 11:30 |

Sú ostatné výdavky správne? |

| birkoFFFF 5 — 29.04.10 — 11:30 |

(3) iné náklady |

| Kashton 6 — 29.04.10 — 12:08 |

Ostatné náklady |

| disk-2008 7 — 29.04.10 — 12:09 |

Blázon, ktorému chýba schopnosť zasmiať sa na sebe s ostatnými, nevydrží programovanie dlho znášať.

Frederick Brooks Jr.

POZOR! Ak ste stratili okno na zadanie správy, kliknite na Ctrl-F5 alebo Ctrl-R alebo tlačidlo "Obnoviť" v prehliadači.

Vlákno bolo archivované. Pridávanie správ nie je možné.

Môžete však vytvoriť nové vlákno a určite vám odpovedia!

Každú hodinu na Magic Forum ich pribúda 2000

Ľudské.

Poznámka: Pre malé podniky je vhodnejšia druhá možnosť. Pri výbere účtovnej politiky „pri plných výrobných nákladoch“ je možné náklady odpisovať mesačne pomocou nasledujúcich záznamov:

- Debet 23 „Pomocná výroba“ Kredit 26

- Debet 29 „Produkcia služieb a zariadenia“ Kredit 26

- Debet 20 „Hlavná produkcia“ Kredit 26

Pri výbere účtovnej politiky „pri znížených výrobných nákladoch“ možno všeobecné obchodné náklady plne priradiť k nákladovej cene: Odpis nákladov na účte 25 „Všeobecné výrobné náklady“: Účet 25 sa uzatvára mesačne odpisom sumy nákladov z účtu s nasledujúcimi položkami:

- Debet 20 „Hlavná produkcia“ Kredit 25

- Debet 23 „Pomocná výroba“ Kredit 25

- Debet 29 „Produkcia služieb a zariadenia“ Kredit 25

v závislosti od činnosti, s ktorou sú tieto náklady spojené.

Uzávierka roka: účtovné zápisy

O tom, aké záznamy sa robia pri uzatváraní mesiaca, sme hovorili v našej konzultácii. V tomto materiáli budeme hovoriť o uzavretí finančného roka.

Každoročne k 31. decembru po zistení výsledku hospodárenia z bežnej činnosti a ostatných operácií je potrebné vynulovať podúčty na účty 90 „Tržby“ a 91 „Ostatné výnosy a náklady“ (príkaz MF SR z 31. októbra , 2000 č. 94n).

Pri uzávierke roka sa transakcie zvyčajne generujú automaticky v použitom účtovnom programe.

Ukážeme vám, aké účtovné zápisy je potrebné vykonať:

Ak boli pre účty 90, 91 otvorené ďalšie podúčty a nahromadili sa na nich debetné zostatky, uzatvoria sa rovnakým spôsobom: pripíšu sa na ťarchu podúčtov 90-9, resp. 91-9.

V dôsledku vykonaných zápisov sa uzavrú všetky podúčty účtov 90 a 91.

Po vynulovaní všetkých podúčtov k účtom 90 a 91 zostáva uzavrieť už len účet 99 „Zisk a strata“.

Veď začiatkom budúceho roka by tiež nemala mať zostatok (nariadenie Ministerstva financií z 31. októbra 2000 č. 94n).

Na účet 84 „Nerozdelený zisk (nekrytá strata)“ sa účtuje kreditný zostatok účtu 99 (zisk za rok) alebo debetný zostatok (ročná strata):

Na ťarchu účtu 99 – V prospech účtu 84 – Premietnutý zisk na konci roka

Na ťarchu účtu 84 – Zápočet účtu 99 – Premietnutá strata na základe výsledkov práce za r.

Uzavretie roka v účtovníctve sa inak nazýva „reforma súvahy“. V našom materiáli si môžete pozrieť transformačné transakcie súvahy pomocou konvenčných digitálnych údajov.

Účtovanie na 91 účtovných účtoch

Je potrebné poznamenať, že účet 91 je veľmi podobný účtu 90, ktorý zahŕňa proces predaja. V tomto prípade zahŕňa aj viaceré podúčty, výdavky, príjmy a hospodárske výsledky.

Podúčty na tomto účte môžu byť nasledovné: Čo je potrebné vziať do úvahy Ak sa napríklad podnik zaoberá obchodnou činnosťou, potom výdavky a príjmy, ktoré sú spojené s predajom produktov, nemôžu byť zohľadnené v tomto dokumente.

Uzávierka mesiaca - účtovanie, príklady, zákony

Uzávierka mesiaca - účtovanie, príklady, zákony

Operácie na uzavretie mesiaca sa vykonávajú s cieľom sčítať a určiť finančný výsledok bežného účtovného obdobia.

Čo je to mesačná uzávierka a aké záznamy by sa mali vykonať na konci obdobia - o tom sa dozviete z nášho článku.

Postup pri uzatváraní mesiaca a jeho hlavných etáp

Postup pri uzatváraní mesiaca zahŕňa účtovné operácie, ktorých hlavným účelom je zistiť finančný výsledok organizácie.

Postup uzavretia mesiaca pozostáva z niekoľkých etáp:

Pre organizácie, ktoré uplatňujú PBU 18/02, je jednou z nevyhnutných operácií pri uzatváraní mesiaca zohľadnenie podmieneného výdavku (príjmu) dane z príjmu v transakciách. Na určenie sumy, ktorú je potrebné zaúčtovať, použite vzorec:

Podmienený výdavok/príjem pre NP = celkový zostatok pre podúčty 90/9 a 91/9 * sadzba dane 20 %.

Príklad uzávierky mesiaca

Gulliver LLC poskytuje informačné a poradenské služby.

Účtovanie manka a strát

Spôsob, akým účtovník odpisuje výsledné straty, závisí od príčiny manka a strát. A teda od toho závisí, či budú dane vypočítané správne alebo nie. Prečítajte si náš článok o tom, ako sa manká a straty hmotného majetku premietajú do účtovníctva a čo je potrebné urobiť pri ich zistení.

Ako identifikovať nedostatok

Ak chcete identifikovať straty a nedostatky, musíte vykonať inventúru. Postup na jeho vykonávanie, ako aj spôsob zohľadňovania výsledkov sú ustanovené Metodickým usmernením pre inventarizáciu majetku a finančných záväzkov schváleným nariadením Ministerstva financií Ruska zo dňa 13. júna 1995 č. 49.

Výsledky sa premietajú do inventarizačných správ a úkonov.

Ak inventarizačná komisia odhalí nezrovnalosti medzi skutočnou dostupnosťou produktov a účtovnými údajmi, potom sa pre tieto sumy vyhotoví párovací výkaz vo formulári N INV-19. Pre nezrovnalosti v investičnom majetku a nehmotnom majetku vyplňte výkaz vo formulári N INV-18.

Zistené manká a straty sa berú do úvahy na účte 94 „Manká a straty z poškodenia cenností“. Konkrétne tu dávajú:

- skutočné náklady na chýbajúce alebo úplne poškodené položky zásob;

- zostatková cena chýbajúceho alebo úplne poškodeného investičného majetku a nehmotného majetku;

- výška strát na čiastočne poškodených hmotných aktívach.

Ako odpísať nedostatok

O odpísaní manka rozhoduje vedúci organizácie. Aký to bude, závisí od veľkosti nedostatku, od toho, či sú zavedené normy prirodzeného úbytku chýbajúceho majetku, a tiež od toho, či boli identifikované osoby zodpovedné za nedostatok.

- v medziach noriem prirodzených strát - na účty výrobných nákladov a odbytových nákladov;

- nad rámec noriem prirodzenej straty - na úkor vinníkov.

Ak sa nezistia páchatelia alebo súd odmietne od nich vymáhať náhradu škody, straty z nedostatku zásob a ich poškodenie sa odpíšu ako hospodársky výsledok obchodnej organizácie a ako zvýšenie nákladov neziskovej organizácie.

Tento postup sa používa v účtovníctve. Je možné pri výpočte dane z príjmov zohľadniť manká? Áno môžeš. Podľa odseku 2 odseku 7 článku 254 daňového poriadku by manká a straty v medziach prirodzeného úbytku mali byť zahrnuté do vecných nákladov. A manká presahujúce normy prirodzených strát, ak nie sú zistení páchatelia, sú zahrnuté do neprevádzkových nákladov. Toto je uvedené v odseku 5 odseku 2 článku 265 daňového poriadku Ruskej federácie.

Uvažujme každý prípad osobitne.

Odpis manka v medziach prirodzenej straty

Ako sme už povedali, nedostatok v medziach prirodzeného úbytku možno pripísať výdavkom. Okamžite urobme rezerváciu: aby sa pri výpočte dane z príjmu zohľadnili nedostatky, musia sa odpísať podľa noriem, ktoré boli vyvinuté v súlade s nariadením vlády Ruskej federácie z 12. novembra 2002 N 814. Napríklad, to sú Normy prirodzeného úbytku obilia, jeho spracovaných produktov a olejnín. Boli schválené nariadením Ministerstva poľnohospodárstva Ruska z 23. januára 2004 N 55.

Príklad 1. Kolosok LLC pestuje raž. Dňa 1. apríla 2004 bola v organizácii vykonaná inventarizácia. Počas procesu inventarizácie sa zistil nedostatok: podľa účtovných údajov spoločnosti Kolosok LLC je v sklade uložených 20 ton obilia na tri mesiace, ale v skutočnosti je v sklade iba 19 ton zrno je 3 000 rubľov. Preto je výška deficitu 3 000 rubľov. ((20 t - 19 t) x 3000 rub.). Obilie sa skladujú vo veľkom. Miera prirodzeného úbytku takéhoto zrna je 7 percent.

Nedostatok bol identifikovaný v medziach prirodzeného úbytku:

5 % (1 t: 20 t x 100 %)< 7%.

Účtovník spoločnosti Kolosok LLC odrážal nedostatok takto:

Debet 94 Kredit 43

- 3000 rubľov. — zohľadnil sa nedostatok obilia zistený počas inventarizácie;

Debet 20 Kredit 94

- 3000 rubľov. — nedostatok obilia v medziach prirodzeného úbytku bol odpísaný do nákladov.

Pri výpočte dane z príjmu účtovník spoločnosti Kolosok LLC zohľadnil schodok vo výške 3 000 rubľov. ako súčasť materiálových nákladov.

Odpísanie manka nad rámec noriem prirodzených strát

Čo ak je zistený nedostatok väčší ako normy prirodzeného úbytku? Alebo nie sú definované normy prirodzeného úbytku? V tomto prípade, ak sa identifikujú vinníci, výška schodku sa odpíše na ich náklady.

Na kompenzáciu takejto škody postačuje príkaz od podnikovej správy a potrebná suma bude zrazená z platu zamestnanca. Upozornenie: objednávka musí byť vykonaná najneskôr do jedného mesiaca odo dňa zistenia nedostatku a zamestnancovi môžu byť zadržané peniaze vo výške nepresahujúcej jeho priemerný mesačný zárobok. Ustanovuje to článok 248 Zákonníka práce Ruskej federácie.

Je potrebné účtovať DPH zo sumy, ktorú vložil zamestnanec? Myslíme si, že nie. Faktom je, že predmetom zdanenia DPH je predaj tovaru. Toto je uvedené v odseku 1, odseku 1, článku 146 daňového poriadku Ruskej federácie. V tomto prípade však nedochádza k realizácii - vinník spláca iba škodu spôsobenú podniku a neplatí za nadobudnuté hodnoty.

Príklad 2. Hlavnou činnosťou as Iskra je chov mliečneho dobytka. Dňa 1. apríla 2004 bola v organizácii vykonaná inventarizácia. Počas procesu inventarizácie sa zistil nedostatok mlieka vo výške 600 rubľov. Vedúci farmy súhlasil s dobrovoľnou náhradou škody. Suma je 400 rubľov. vložil hotovosť do pokladne organizácie. Riaditeľ nariadil zraziť zvyšok dlhu z platu manažéra. V účtovníctve sa tieto transakcie prejavili takto:

Debet 94 Kredit 43

Debet 73 podúčet "Výpočty na náhradu vecnej škody" Kredit 94

- 600 rub. - nedostatok bol pripísaný vinníkovi - manažérovi farmy Iskra CJSC;

Debet 50 Kredit 73 podúčet "Výpočty na náhradu materiálnych škôd"

- 400 rub. - výšku manka vložil vinník do pokladne;

Debet 70 Kredit 73 podúčet "Výpočty na náhradu materiálnych škôd"

- 200 rub. - výška schodku sa zrazí z platu vinníka.

Ak zamestnanec s obvinením nesúhlasí, škodu možno nahradiť až po zvážení pracovného sporu alebo na základe rozhodnutia súdu. V tomto prípade môže nastať situácia, keď sa súd postaví na stranu zamestnanca, a tí, ktorí sú zodpovední za nedostatok, nebudú identifikovaní. Potom sa výška schodku priradí k finančným výsledkom podniku. Zároveň je schodok premietnutý na podsúvahovom účte 007 „Dlh insolventných dlžníkov odpísaný so stratou“. Tam je táto suma uvedená na päť rokov.

Príklad 3. Využime podmienky príkladu 2. Tentoraz však predpokladáme, že manažér farmy Iskra CJSC dobrovoľne odmietol kompenzovať nedostatok mlieka vo výške 600 rubľov. Prípad sa dostal na súd. V dôsledku toho bol manažér farmy uznaný nevinným. A ZAO Iskra dostala súdny príkaz na prerušenie trestného konania pre neprítomnosť páchateľov. Na základe príkazu vedúceho spoločnosti Iskra CJSC účtovník odpísal 600 rubľov. na neprevádzkové náklady.

Tieto transakcie boli zaúčtované nasledovne:

Debet 94 Kredit 43

- 600 rub. — zohľadní sa nedostatok mlieka zistený počas inventarizácie;

- 600 rub. — výška schodku bola odpísaná ako neprevádzkové náklady spoločnosti Iskra CJSC;

- 600 rub. — berie sa do úvahy schodok v súvahe.

Pri výpočte dane z príjmu účtovník ZAO Iskra zohľadnil schodok vo výške 600 rubľov. v rámci neprevádzkových nákladov.

Nedostatky však nemožno vždy zohľadniť vo výdavkoch. Ak poľnohospodárska organizácia neprijme žiadne opatrenia na nájdenie páchateľov a neobráti sa na súd, potom sa na základe rozhodnutia zriaďovateľov manká odpíšu na vlastné náklady. Rovnako sa postupuje aj v prípade, ak sú páchatelia zistení, no spoločnosť od nich nechce vymáhať škodu. Upozornenie: v tomto prípade musí byť výška schodku zahrnutá do celkového príjmu zamestnanca.

Príklad 4. V dôsledku inventarizácie spoločnosť LLC Voskhod odhalila nedostatok krmiva vo výške 10 000 rubľov. Účtovník pripísal stratu v medziach prirodzenej straty (5 000 rubľov) na výdavky.

Zakladatelia spoločnosti Voskhod LLC sa rozhodli pokryť zostávajúcu sumu schodku z vlastných prostriedkov organizácie.

Krmivo bolo zakúpené od Lugovoe LLC. Zároveň bola zaplatená DPH vo výške 1 000 rubľov. bol prijatý na odpočet.

Účtovník spoločnosti Voskhod LLC zohľadnil tieto transakcie takto:

Debet 94 Kredit 43

- 10 000 rubľov. — zohľadnil sa nedostatok zmiešaného krmiva zistený počas inventarizácie;

Podúčet Debet 94 Kredit 68 „Výpočty DPH“

- 1000 rub. — DPH súvisiaca s nákladmi na chýbajúce krmivo bola obnovená;

Debet 20 Kredit 94

- 5000 rubľov. — nedostatok kŕmnych zmesí v rámci limitov noriem prirodzeného úbytku bol odpísaný do nákladov;

Debet 91 podúčet "Ostatné výdavky" Kredit 94

- 6000 rubľov. (10 000 - 5 000 + 1 000) - na základe rozhodnutia zakladateľov bol nedostatok odpísaný na úkor vlastných prostriedkov spoločnosti Voskhod LLC.

I.S. Klimašová

Hlavný účtovník

LLC "Selmash"

Účtovná osnova

Účet 94 „Manká a straty z poškodenia cenín“

Účet 94 „Manká a straty zo škôd na cennostiach“ je určený na zhrnutie informácií o sumách manka a strát zo škôd na vecnom a inom majetku (vrátane peňazí) zistených pri ich obstaraní, skladovaní a predaji, bez ohľadu na to, či ide o podliehajú zahrnutiu do účtov, ktoré účtujú výrobné náklady (náklady na predaj) alebo zodpovedné osoby. V tomto prípade sa straty na cennostiach v dôsledku živelných pohrôm účtujú na ťarchu účtu 99 „Zisky a straty“ ako straty účtovného roka (nekompenzované straty pri živelných pohromách).

Na ťarchu účtu 94 „Manká a straty z poškodenia cenností“ sa uvádzajú:

- za chýbajúce alebo úplne poškodené položky zásob - ich skutočnú cenu;

- pri chýbajúcom alebo úplne poškodenom dlhodobom majetku - jeho zostatková cena (pôvodná obstarávacia cena mínus výška časovo rozlíšených odpisov);

- za čiastočne poškodený hmotný majetok - výška zistených strát a pod.

O mankach a škodách na ceninách sa účtujú na ťarchu účtu 94 „Manká a straty na cennostiach“ v prospech účtov účtovajúcich tieto cennosti.

Keď kupujúci pri preberaní cenín prijatých od dodávateľov zistí manko alebo poškodenie, potom výšku manka v medziach stanovených v zmluve pripíše kupujúci pri zaúčtovaní cenín na ťarchu účtu 94 „Manká a straty z poškodenie cenín“ z kreditu účtu 60 „Vysporiadanie s dodávateľmi a dodávateľmi“ a sumy strát presahujúce sumy stanovené v zmluve, predložené dodávateľom alebo dopravnej organizácii – na ťarchu účtu 76 „Vysporiadanie s rôznymi dlžníkmi a veriteľmi“ (podúčet „Zúčtovanie pohľadávok“) v prospech účtu 60 „Vysporiadanie s dodávateľmi a zhotoviteľmi“ .

Ak súd odmietne vymáhať straty od dodávateľov alebo dopravných organizácií, suma predtým zaúčtovaná na ťarchu účtu 76 „Vysporiadania s rôznymi dlžníkmi a veriteľmi“ (podúčet „Vyrovnanie pohľadávok“) sa odpíše na účet 94 „Manká a straty zo škody“. na cennosti."

Keď súd prijme rozhodnutie vymáhať od dodávateľa čiastky manka a straty cenností nad rámec čiastok stanovených v zmluve, v účtovníctve dodávateľa sa suma predaja predtým premietla na ťarchu účtov 62 „Vysporiadania s kupujúcimi a zákazníci“ alebo 51 „Zúčtovacie účty“, 52 „Valutové účty“ a pripísanie na účet 90 „Tržby“ sa stornuje vo výške manka a strát inkasovaných kupujúcim. Uvedená suma sa zároveň premietne pravidelným zápisom na ťarchu účtov 62 „Zúčtovanie s kupujúcimi a odberateľmi“ alebo 51 „Zúčtovacie účty“, 52 „Valutové účty“ a v prospech účtu 76 „Zúčtovanie s rôznymi dlžníkmi“. a veriteľov“. Pri prevode súm kupujúcemu sa na ťarchu účtu 76 „Zúčtovanie s rôznymi dlžníkmi a veriteľmi“ účtuje v súlade s účtom 51 „Zúčtovacie účty“. Dodávateľ musí stornovať obrat aj na ťarchu účtu 90 „Tržby“ av prospech účtu 43 „Hotové výrobky“. Takto obnovená suma na účte 43 „Hotové výrobky“ sa následne odpíše na ťarchu účtu 94 „Manká a straty z poškodenia cenín“.

V prospech účtu 94 „Manká a straty z poškodenia cenín“ sa premietne odpis:

- manko a poškodenie cenností v medziach stanovených v zmluve - na účty hmotného majetku (keď sú zistené pri obstaraní) alebo v medziach prirodzeného úbytku - výrobné náklady a odbytové náklady (keď sú zistené pri skladovaní alebo predaji) ;

- nedostatok cenín nad hodnoty (normy) straty, straty zo škody - na ťarchu účtu 73 „Zúčtovanie s personálom za ostatné operácie“ (podúčet „Zúčtovanie za náhradu vecnej škody“);

- manká na cennosti presahujúce hodnoty (normy) straty a straty z poškodenia cenín pri absencii konkrétnych vinníkov, ako aj manká inventárnych vecí, ktorých vymáhanie súd odmietol pre neopodstatnenosť pohľadávky - na účet 91 „Ostatné výnosy a náklady“.

V prospech účtu 94 „Manká a straty z poškodenia cenností“ sa sumy premietnu do súm a hodnôt prijatých na zaúčtovanie na ťarchu uvedeného účtu. Súčasne sa chýbajúci alebo poškodený materiálový majetok odpíše na účty výrobných nákladov (predajné náklady) v ich skutočných nákladoch.

Pri vykonávaní kontrolnej a audítorskej činnosti, ako aj inventarizačných kontrol činnosti ktoréhokoľvek hospodárskeho subjektu sa zisťujú nezrovnalosti medzi účtovnými údajmi a skutočnými ukazovateľmi. Ako správne premietnuť zistené nedostatky do účtovníctva spoločnosti vám povieme v našom článku.

V súlade s vyhláškou Ministerstva financií č. 94n sa všetky zistené manká z majetkových škôd premietnu na osobitný účet 94. Na priradenie takýchto operácií na osobitný účet 94 je potrebné predovšetkým zohľadniť skutočnosť úbytku alebo manka na majetku podniku. musia byť zdokumentované. Napríklad vypracovať inventárny zoznam, ktorý bude odrážať nezrovnalosti, alebo vypracovať osobitný zákon. Potom sa výška určitej škody pripočíta k vinníkom, ak boli zistení, alebo k výdavkom podniku, ak sa páchatelia nedajú zistiť.

Pozrime sa, ako uzavrieť účet 94 na konci roka, a tiež určiť, ktoré transakcie majú odrážať transakcie na stratách a škodách.

Vlastnosti účtovania strát a manka

Škody zistené v procese výroby alebo iných druhov činností je možné identifikovať nielen pri inventarizácii alebo kontrolnej činnosti. Je tiež možné mať nedostatok zásob, napríklad počas expedície, v dôsledku prirodzeného úbytku surovín alebo v dôsledku vyššej moci.

Na zohľadnenie takýchto transakcií sa používa špeciálny účtovný účet 94. Tento účet je aktívny, preto by sa výška strát identifikovaná v hospodárskom živote spoločnosti mala premietnuť do debetu a odpis sa zaznamená v kredite.

Typické položky pri zohľadnení nedostatku:

Upozorňujeme, že pred odpísaním účtu 94 by sa manká a straty mali správne zohľadňovať. Takže napríklad dlhodobý majetok sa prejavuje výlučne v zostatkovej hodnote, keď pri priraďovaní zásob, tovaru alebo hotových výrobkov na účet. 94 akceptujú svoje náklady.

Ako zatvoriť účet 94

Pri evidovaní odpisu zistených strát z účtu 94, keďže je ukončené obdobie kontrolnej a audítorskej činnosti, by sa mali zostaviť príslušné účtovné záznamy. Účtovanie pri uzavretí účtu 94 však bude závisieť od druhu a príčin strát, ako aj od spôsobov ich krytia.

Typické odpisové transakcie:

|

Prevádzka |

Poznámky |

||

|

Manká a straty boli odpísané v rámci limitov špecifikovaných v zmluve o dodávke |

Mali by byť zahrnuté do nákladov na hotové výrobky alebo suroviny použité pri výrobe (výroba tovaru) |

||

|

Straty surovín boli odpísané v medziach prirodzeného úbytku |

Malo by sa účtovať na účtoch hlavnej alebo pomocnej výroby alebo zahrnúť do nákladov na predaj |

||

|

Manká, straty na zásobách presahujúce normy prirodzených strát |

Zahrnuté v ostatných nákladoch, to znamená, že náklady spoločnosti nesúvisia s hlavnými činnosťami |

||

|

Výška schodku sa odpíše vinníkovi |

Odráža sa výlučne v skutočných nákladoch |

Všimnite si, že ak sa spoločnosť rozhodla vymáhať od vinníka trhovú hodnotu strateného predmetu, tak na účet. 94, stále zohľadňovať skutočné náklady na nehnuteľnosť a premietnuť rozdiel dodatočným zaúčtovaním: Dt 73 Kt 98 „Výnosy budúcich období“.

Účet 94 v súvahe, kde sa to prejavuje? Neexistujú žiadne samostatné riadky na zahrnutie súm škôd do účtovnej závierky. V súvahe uveďte výšku strát a manka v riadku 1260 „Ostatný obežný majetok“.

Príklad zrušenia účtu 94

Zistime, či je účet 94 na konci roka uzavretý, pomocou konkrétneho príkladu:

Spoločnosť Vesna LLC vykonala inventúru dlhodobého majetku a zdravotníckeho materiálu v marci 2019. Na základe výsledkov sa zistil nedostatok:

- pre hotové výrobky - vo výške 5 000 rubľov;

- pre hmotné rezervy - vo výške 4800 rubľov.

Vedenie spoločnosti identifikovalo vinníka - manažéra zásobovania T.T.Peruškina.

Výška zistenej škody je zrážaná z platu správcu.

Debet tohto účtu odráža tieto sumy:

Pre chýbajúce alebo úplne poškodené položky zásob - ich skutočnú hodnotu;

Pre chýbajúci alebo úplne poškodený investičný majetok - jeho (pôvodná cena mínus výška časovo rozlíšených odpisov);

Pri čiastočne poškodených hmotných aktívach - výška zistených strát a podobne.

Pri mankach a škodách na cennostiach sa zápisy vykonávajú odpísaním z účtu v prospech účtov, na ktorých sa spomínané ceniny účtujú. V tomto prípade ten použitý vyzerá takto:

Ak sa pri preberaní inventárnych položiek prijatých od dodávateľov zistí manko, tak výšku manka v rámci limitov stanovených zmluvou pripíše kupujúci pri evidencii týchto inventárnych položiek na ťarchu účtu 94 „Manká a straty“. zo škody na majetku“ v súlade s faktúrou a suma strát presahujúca sumy stanovené v zmluve sa účtuje na ťarchu podúčtu „Vysporiadanie pohľadávok“ v prospech účtu 60 „Vysporiadanie s dodávateľmi a dodávateľmi“ .

Ak súdy odmietnu vymáhať straty od dodávateľov alebo dopravných organizácií, potom sa výška tohto schodku pôvodne zaúčtovaná na účte 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ podúčtom „Vysporiadanie pohľadávok“ odpíše na účet 94 „Manká. a straty z poškodenia cenností“.

Nedostatky cenín zistené vo vykazovanom roku, ale súvisiace s predchádzajúcimi účtovnými obdobiami, uznané finančne zodpovednými osobami alebo pre ktoré existujú súdne rozhodnutia na vymáhanie od vinníkov, sa premietnu na ťarchu účtu 94 „Manká a straty zo škody na majetku“. ceniny“ a v prospech účtu 98 „Výnosy budúcich období“ . Zároveň sa na ťarchu účtu 73 „Zúčtovanie s personálom za ostatné operácie“ / podúčet „Zúčtovanie za náhradu vecnej škody“ účtuje v prospech účtu 94 „Manká a straty zo škôd na ceninách“. Pri splácaní dlhu sa účtuje v prospech účtu 91 „Ostatné výnosy a náklady“ a na ťarchu účtu 98 „Výnosy budúcich období“.

Na účte 94 „Manká a straty z poškodenia cenností“ sa teda zhromažďujú všetky zistené straty a manká:

Počas inventarizácie;

Pri preberaní cenín od dodávateľov (dopravných organizácií);

Účet v skutočnosti plní dve hlavné funkcie:

Štatistické (odráža počet nedostatkov v podniku). Na základe tejto funkcie je možné posúdiť prácu podnikovej administratívy. Veď tam, kde je zabezpečené riadne účtovníctvo a kontrola, sa manká spravidla vyskytujú pomerne zriedkavo;

Označuje sumu, ktorá musí byť kvalifikovaná ako nedostatok alebo strata.

Po zistení nedostatku a zohľadnení tejto sumy na začiatku ho organizácia musí klasifikovať, to znamená určiť, či je táto suma presne nedostatkom. Ak áno, potom musí správa organizácie túto sumu od vinníka vymáhať. Ak je táto suma klasifikovaná ako strata z poškodenia cenností, potom má organizácia v tomto prípade právo odpísať túto sumu ako straty. Ako vidíte, táto funkcia účtu sa zdá byť dosť dôležitá, pretože pravidlá ich odpisovania závisia od „stavu“ týchto súm.

Treba poznamenať, že v praxi, keď sa zistia nezrovnalosti medzi účtovnými údajmi a skutočnou dostupnosťou cenností, administratíva organizácie sa často snaží získať späť tento rozdiel od vinníkov a klasifikovať ho ako nedostatok. Tí, ktorých administratíva považuje za vinných, s tým však nie vždy súhlasia a spravidla vynakladajú veľké úsilie, aby dokázali svoju nevinu.

Pamätajte: nikoho nemožno urobiť dlžníkom bez jeho súhlasu! Inými slovami, obžalovaný musí uznať svoju vinu, až potom bude mať správa právo kvalifikovať tento rozdiel ako nedostatok a tým vytvárať pohľadávky zamestnanca.

Vyberanie čiastok schodku od vinníka ako náhradu za inventárne položky zistené v dôsledku inventarizácie sa musí vykonávať v súlade so Zákonníkom práce Ruskej federácie (ďalej len Zákonník práce Ruskej federácie). Finančná zodpovednosť za škodu spôsobenú organizácii pri plnení pracovných povinností je pridelená zamestnancovi za predpokladu, že je preukázaná jeho vina. Je však potrebné pripomenúť, že v súlade s článkom 241 Zákonníka práce Ruskej federácie nesie zamestnanec finančnú zodpovednosť za spôsobenú škodu v medziach svojho priemerného mesačného zárobku, pokiaľ Zákonník práce Ruskej federácie, resp. iné federálne zákony.

Pri určovaní výšky spôsobenej škody sa berie do úvahy iba priama skutočná škoda, toto pravidlo vyplýva z článku 238 Zákonníka práce Ruskej federácie, v súlade s ktorým zamestnanec je povinný nahradiť zamestnávateľovi priamu skutočnú škodu, ktorá mu bola spôsobená. Ušlý príjem (ušlý zisk) nemožno od zamestnanca vymáhať.

Priamou skutočnou škodou sa rozumie skutočné zmenšenie disponibilného majetku zamestnávateľa alebo zhoršenie stavu uvedeného majetku (vrátane majetku tretích osôb nachádzajúcich sa u zamestnávateľa, ak zamestnávateľ zodpovedá za bezpečnosť tohto majetku), ako aj potreba, aby zamestnávateľ vynaložil náklady alebo nadmerné platby na nadobudnutie alebo uvedenie majetku do pôvodného stavu.

Zamestnanec nesie finančnú zodpovednosť jednak za priamu skutočnú škodu ním priamo spôsobenú zamestnávateľovi, ako aj za škodu, ktorá zamestnávateľovi vznikla v dôsledku náhrady škody iným osobám.

Zamestnanec, ktorého zavinením bola podniku spôsobená škoda, môže priznať svoju vinu a nahradiť organizácii spôsobenú škodu, úplne alebo čiastočne. Ak výška spôsobenej škody nepresahuje priemernú mesačnú mzdu zamestnanca, vymáhanie sa vykonáva na základe príkazu vedúceho organizácie.

Upozorňujeme, že príkaz manažéra na vymáhanie musí byť zaslaný najneskôr do jedného mesiaca odo dňa konečného určenia výšky spôsobenej škody organizáciou.

Ak uplynula mesačná lehota alebo zamestnanec nesúhlasil s dobrovoľnou náhradou škody spôsobenej zamestnávateľovi, pričom spôsobená škoda, ktorú má zamestnanec vymáhať, presahuje jeho priemerný mesačný zárobok, je organizácia povinná požiadať súdne orgány.

Ak zamestnávateľ poruší stanovený postup pri vymáhaní spôsobených škôd, zamestnanec sa môže proti postupu podnikovej správy odvolať na súd.

Pri náhrade spôsobenej škody je možné ju uhradiť v splátkach (takúto doložku je potrebné uviesť v pracovnej zmluve). V tomto prípade musí zamestnanec poskytnúť písomný záväzok na náhradu škody s uvedením konkrétnych platobných podmienok.

V prípade prepustenia zamestnanca, ktorý sa písomne zaviazal dobrovoľne nahradiť škodu, ale odmietol nahradiť špecifikovanú škodu, sa dlžný dlh vymáha na súde.

Zamestnanec môže so súhlasom zamestnávateľa previesť rovnocenný majetok na náhradu spôsobenej škody alebo opraviť poškodený majetok.

Náhrada škody sa poskytuje bez ohľadu na to, či zamestnanec nesie disciplinárnu, správnu alebo trestnú zodpovednosť za konanie alebo nečinnosť, ktorá spôsobila zamestnávateľovi škodu.

Viac o otázkach súvisiacich s inventarizáciou a vysporiadaním pohľadávok sa dozviete v knihe JSC „BKR-Intercom-Audit“ “ Inventár».

Otvorí sa podúčet 94-00 .Debet 94-00 poznámky sa robia:

- za chýbajúce alebo úplne poškodené položky zásob - ich skutočnú cenu;

- pri chýbajúcom alebo úplne poškodenom dlhodobom majetku - jeho zostatková cena (pôvodná obstarávacia cena mínus výška časovo rozlíšených odpisov);

- za čiastočne poškodený tovar a materiál - výška zistených strát a pod.

Straty cenných vecí v dôsledku živelných pohrôm sa účtujú na účte 99-00 ako straty za vykazovaný rok (nekompenzované straty pri živelných pohromách).

Debet 94-00 Kredit < счета учета ценностей> - odráža nedostatok a poškodenie cenností.

Debet 94-00 Kredit 60-00 - odráža sa výška manka alebo škody (podľa dohody).

manka cenností presahujúca hodnoty (normy) straty a straty z poškodenia cenností pri absencii konkrétnych vinníkov, ako aj manka tovaru a materiálu, ktorého vymáhanie súd zamietol pre neopodstatnenosť pohľadávok - na účet.

sumy sa odrážajú v sumách a hodnotách prijatých na účtovanie na ťarchu uvedeného účtu. Súčasne sa chýbajúci alebo poškodený materiálový majetok odpíše na účty výrobných nákladov (predajné náklady) v ich skutočných nákladoch.

Pri vymáhaní nákladov na chýbajúce cennosti od vinníkov sa do kreditu započítava rozdiel medzi pripísanými nákladmi na chýbajúce cennosti a ich hodnotou 94-00. Keďže dlžná suma sa vyberá od vinníka, uvedený rozdiel sa odpíše v korešpondencii