2 gyventojų pajamų mokesčiai nėra registruotos pajamos. Kaip išskaičiuoti gyventojų pajamų mokestį, apskaičiuotą nuo nepiniginių pajamų

2) priedai prie pensijų, mokamų pagal Rusijos Federacijos įstatymus ir Rusijos Federaciją sudarančių subjektų teisės aktus. Informaciją apie sumokėtų papildomų išmokų dydį galima gauti iš Rusijos Federacijos pensijų fondo teritorinės įstaigos pensijų bylos buvimo vietoje arba iš Rusijos Federaciją sudarančio subjekto socialinės apsaugos institucijų;

3) visų rūšių pašalpos (laikino invalidumo pašalpos, motinystės pašalpos, vienkartinės išmokos gydymo įstaigose registruotoms moterims ankstyvose nėštumo stadijose, vienkartinės išmokos vaikui gimus, mėnesinės vaiko priežiūros pašalpos, socialinės pašalpos už laidotuvės ir kt.), jei šios išmokos nebuvo įtrauktos į 2-NDFL formos pažymą, išduotą tarnybos (darbo) vietoje;

4) valstybinė pažyma motinystės (šeimos) kapitalui (jei ši pažyma ar jo dalis buvo parduota per ataskaitinį laikotarpį);

5) vaikui mokėtinos sumos kaip alimentai, pensijos, pašalpos (šios lėšos nurodytos vieno iš tėvų pažymoje). Jeigu nurodytos sumos mokamos pervedant lėšas į nepilnamečio vaiko vardu atidarytą banko sąskaitą, tai tokia informacija atsispindi nepilnamečio vaiko pažymoje pažymos 1 skyriaus skiltyje „Kitos pajamos“ ir skiltyje. 4 „Informacija apie banko sąskaitas ir kitas kredito įstaigas“ pažymas;

6) stipendija;

7) vienkartinė subsidija gyvenamosioms patalpoms įsigyti (jei ataskaitiniu laikotarpiu lėšos buvo pervestos į darbuotojo banko sąskaitą) ir kitos panašios įmokos, pavyzdžiui, kaupiamojo būsto kariams sistemos dalyvio gautos lėšos. personalo, arba gauta kaip vienkartinė socialinė išmoka dalies statybos ar būsto įsigijimo išlaidų grąžinimui (jei per ataskaitinį laikotarpį lėšos šiai išmokai buvo pervestos į darbuotojo ar jo sutuoktinės sąskaitą);

8) nekilnojamojo turto, transporto priemonių išperkamosios nuomos ar kitokio naudojimo pajamos, įskaitant pajamas iš turto, perduoto patikėjimo teisei (patikėti);

9) pajamos, gautos pardavus nekilnojamąjį turtą, transporto priemones ir kitą turtą, taip pat ir parduodant šį turtą šeimos nariams ar kitiems giminaičiams. Tokiu atveju rekomenduojama nurodyti parduodamo nekilnojamojo turto tipą ir adresą, parduodamos transporto priemonės tipą ir markę (įskaitant senos transporto priemonės savikainą įskaitant į savikainą perkant naują prekyboje). -sutartyse.Pavyzdžiui, darbuotojas (darbuotojas), jo šeimos narys ataskaitiniais metais automobilių salone įsigijo naują automobilį už 900,0 tūkst. darbuotojas), jo šeimos narys turėjo 300,0 tūkst. rublių ir į šias lėšas atsiskaitė kaip įnašą, įsigydamas naują automobilį. Likusią sumą į automobilį sumokėjo darbuotojas (darbuotojas), jo šeimos narys. 300,0 tūkstančių rublių suma yra pajamos ir turi būti nurodyta eilutėje „Kitos pajamos“);

10) pajamos iš darbo ne visą darbo dieną sutarčių. Rekomenduojama nurodyti organizacijos, iš kurios gautos pajamos, pavadinimą ir juridinį adresą;

11) lėšos, gautos palūkanų forma išperkant taupymo lakštus, jeigu jos nenurodytos eilutėje „Pajamos iš vertybinių popierių ir dalyvavimo komercinėse organizacijose palūkanos“;

12) atlyginimas pagal civilines sutartis, jeigu šios pajamos nenurodytos šios pažymos skyriaus 2 eilutėje. Rekomenduojama nurodyti organizacijos, iš kurios gautos pajamos, pavadinimą ir juridinį adresą;

13) pajamos, gautos naudojant vamzdynus, elektros linijas (elektros linijas), šviesolaidines ir (ar) belaidžio ryšio linijas, kitas ryšio priemones, įskaitant kompiuterinius tinklus (jeigu yra pajamų iš šių objektų naudojimo, atitinkamos 2007 m. objektai turi būti nurodyti 3.1 skiltyje „Nekilnojamas turtas“ eilutėje „Kitas nekilnojamasis turtas“);

14) skolinių įsipareigojimų palūkanos;

15) lėšos, gautos kaip dovana arba palikimas;

16) žalos, padarytos dėl sužalojimo ar kitokio sveikatos sutrikdymo, atlyginimas;

17) su mirtimi (mirtimi) susijusios išmokos, mokamos įpėdiniams;

18) draudimo išmokos įvykus draudžiamajam įvykiui, įskaitant indėlio (-ių) kompensaciją, kitas su tuo susijusias išmokas, pavyzdžiui, netesybas už pavėluotą įsipareigojimų mokėti draudimo išmoką įvykdymą ir kt.;

19) išmokos, susijusios su atleidimu iš darbo (kompensacija už nepanaudotas atostogas, vidutinio mėnesinio darbo užmokesčio išmokų sumos, išeitinė išmoka, išmokos per Rusijos Federacijos socialinio draudimo fondą ir kt.), jei šios išmokos nebuvo įtrauktos į 2 formos pažymą. -Gyventojų pajamų mokestis tarnybos (darbo) vietoje;

20) lėšos, gautos kaip labdaringa parama vaistams įsigyti, medicinos paslaugų apmokėjimui ir kitiems tikslams. Jeigu joms gauti buvo atidaryta sąskaita darbuotojo (darbuotojo), jo sutuoktinės ar nepilnamečio vaiko vardu, tai informacija apie sąskaitą taip pat turi būti nurodyta pažymos 4 skyriuje;

21) visos ar dalinės kompensacijos darbuotojams ir (ar) jų šeimų nariams, buvusiems darbuotojams, išėjusiems iš darbo dėl neįgalumo ar senatvės, neįgaliesiems, neįgaliesiems, įsigytų kuponų kaina, taip pat viso atlyginimo dydis. arba dalinis kuponų kompensavimas nepilnamečiams vaikams, vietoj pateiktų kuponų išduodant grynuosius pinigus, vėliau nepateikus jų panaudojimo ataskaitos ir pan.;

22) kompensacinės išmokos darbuotojui (darbuotojui), jo sutuoktiniui (pavyzdžiui, nedirbančiam darbingam asmeniui, prižiūrinčiam neįgalųjį, senyvo amžiaus asmenį ir kt.);

23) loterijų, loterijų, konkursų ir kitų žaidimų laimėjimai;

24) profesinių sąjungų organizacijų narių pajamos, gautos iš šių profesinių sąjungų organizacijų;

25) turto pardavimo pajamos, gautos grynaisiais pinigais. Jeigu siuntinyje buvo išsiųsti pedagoginės ir mokslinės veiklos rezultatai, pajamos nurodomos pažymos 1 skilties 2 eilutėje, kitos kūrybinės veiklos rezultatai - nurodytos pažymos skilties 3 eilutėje;

26) atlyginimas, gautas vykdant globą ar rūpybą atlygintinai;

27) individualaus verslininko gautos pajamos (nurodomos pagal buhalterinę (finansinę) atskaitomybę arba pagal šių metodinių rekomendacijų 39 punktą);

28) grynųjų pinigų išmokos, gautos įteikiant garbės raštus ir apdovanojimus federalinės vyriausybės įstaigoms, Rusijos Federaciją sudarančių subjektų vyriausybinėms įstaigoms, savivaldybėms, vietos valdžios institucijoms, kurios nėra įtrauktos į 2-NDFL formos pažymėjimą, gautą pagrindinėje aptarnavimas (darbas);

29) nepiniginės lėšos, gautos kaip apmokėjimas už paslaugas ar prekes;

30) lėšos, sumokėtos už valstybinių ar visuomeninių pareigų vykdymą (pavyzdžiui, prisiekusieji, rinkimų komisijų nariai ir kt.);

31) iš giminaičių (išskyrus sutuoktinius ir nepilnamečius vaikus) ir trečiųjų asmenų negrąžintinai gautos lėšos;

32) pajamos, gautos pagal pretenzijų į statomą nekilnojamąjį turtą perleidimo sutartis;

33) lėšos, gautos kaip netesybos už prievolės neįvykdymą ar netinkamą įvykdymą, ypač uždelsus įvykdyti, žalos atlyginimas, įskaitant moralinę žalą;

34) sumokėta vertybinių popierių likvidacinė vertė likviduojant komercinę organizaciją;

35) kiti panašūs mokėjimai.

55. Pažymos formoje nenumatoma nurodyti prekių, paslaugų, gautų natūra, taip pat virtualių valiutų.

56. Atsižvelgiant į antikorupcinių teisės aktų tikslus, 6 eilutėje „Kitos pajamos“ nenurodoma informacija apie lėšas, susijusias su darbuotojo (darbuotojo), jo žmonos (vyro), nepilnamečio vaiko patirtų išlaidų kompensavimu, įskaitant susiję su:

1) komandiruotėse;

2) sumokėjus už keliones ir bagažo gabenimą į atostogų naudojimo vietą ir iš jos, įskaitant teikiamas asmenims, dirbantiems ir gyvenantiems Tolimosios Šiaurės regionuose ir lygiavertėse vietovėse;

3) kompensuoti išlaidas, susijusias su persikėlimu į kitą vietą rotacijos ir (ar) perkėlimo į kitą įstaigą atveju, taip pat su gyvenamųjų patalpų nuoma (subnuoma) darbuotojui, paskirtam rotacijos tvarka į instituciją, esančią kitoje. sritis Rusijos Federacijoje;

4) sumokėjus išlaidas ir (ar) išmokant mokėtiną pašalpą natūra, taip pat sumokant lėšas mainais į šią pašalpą;

5) su kelionės dokumentų tarnybinėms (tarnybinėms) pareigoms atlikti įsigijimu;

6) su komunalinių ir kitų paslaugų mokėjimu, gyvenamųjų patalpų nuoma;

7) mokant tėvystės mokesčius už ikimokyklinio ugdymo įstaigos lankymą;

8) su notaro patvirtinto įgaliojimo įforminimu, pašto išlaidos, išlaidos atstovo paslaugoms apmokėti (atlyginamos teismo sprendimu);

16) kaip premijos taškai („grynųjų pinigų grąžinimo paslauga“), kaupiamųjų nuolaidų kortelių premijos, kurias bankai ir kitos organizacijos sukaupė už naudojimąsi jų paslaugomis, taip pat ir grynaisiais pinigais;

17) materialinės išmokos, numatytos Rusijos Federacijos mokesčių kodekso 212 straipsnyje, forma. Pavyzdžiui, materialinė nauda, gauta iš sutaupytų palūkanų už skolintų (kredito) lėšų panaudojimą, gautas iš organizacijų ar individualių verslininkų;

18) kaip sumokėto pridėtinės vertės mokesčio grąžinimas perkant užsienyje, naudojant neapmokestinamus čekius;

19) kaip atlygis donorams už paaukotą kraują, jo komponentus (ir kitą pagalbą), kuri yra mokama donorystei;

20) paskolų, paskolų forma. Jeigu paskolos suma lygi arba viršija 500 000 rublių, tai šis skubus finansinis įsipareigojimas turi būti nurodytas pažymos 6.2 skyriuje.

„Mokėjimas: apskaita ir mokesčiai“, 2009, N 7

ir mokesčiai“, 2009, N 6)

Paskutiniame žurnalo numeryje nagrinėjome dividendų išmokėjimo įmonių dalyviams ir akcininkams teisinio reguliavimo klausimus. Šiandien apžvelgsime dividendų mokėjimo ypatybes. Į ką reikėtų atkreipti dėmesį mokant pajamas iš ankstesnių metų nepaskirstytojo pelno? Kokios galimos mokestinės pasekmės, kai dividendai išmokami neproporcingai įstatinio kapitalo akcijoms? Kaip išmokami dividendai fiziniams asmenims nerezidentams? Kokie yra dividendų išmokėjimo pinigais ir natūra niuansai? Kaip organizuoti tarpinių dividendų mokėjimą? Į šiuos ir kitus klausimus atsakėme šiame straipsnyje.

Dividendų išmokėjimo fiziniams asmenims ypatumai Mokėjimai iš ankstesnių metų nepaskirstytojo pelno

Praktikoje dažnai susiklosto situacija, kai metų pabaigoje organizacija pelno nepaskirsto, jis tiesiog kaupiasi 84 sąskaitoje „Paskirstytasis pelnas (nepadengtas nuostolis). Ir paprastai vadovybei susidaro įspūdis, kad nepaskirstytas pelnas yra nemokami pinigai, kuriuos galima paskirstyti bet kokiam tikslui ir bet kuriuo metu. Pavyzdžiui, mokėti dividendus, premijas darbuotojams, mokėti už kultūrinius ir pramoginius renginius ir kt. Ar taip yra?

Rodiklio „Paskirstytasis pelnas“ ekonominis turinys leidžia suprasti, kaip per visą organizacijos gyvavimo laikotarpį dėl gauto pelno augo jos grynasis turtas. Pagal galiojančius teisės aktus, organizacija metų pabaigoje visuotiniame savininkų susirinkime turi patvirtinti metines ataskaitas ir paskirstyti ataskaitinių metų grynąjį pelną. Jei sprendimas dėl pelno paskirstymo nepriimamas, tai iš tikrųjų jis reinvestuojamas į verslą ir tampa organizacijos veiklos finansavimo šaltiniu. Už šias lėšas galima įsigyti ilgalaikį ir kitą ilgalaikį turtą, kuris naudojamas įmonės veikloje, tai yra, nepaskirstytasis pelnas neturėtų būti laikomas laisvais pinigais, kuriuos galima naudoti.

Be to, reikia atsiminti, kad 84 sąskaitoje „Paskirstytasis pelnas (nepadengtas nuostolis)“ gali būti su grynaisiais pinigais nesusijusios sumos. Pavyzdžiui, pagal PBU 6/01 "Ilgalaikio turto apskaita" 15 punktą<1>Kai ilgalaikio turto vienetas disponuojamas, jo perkainojimo suma perkeliama iš organizacijos papildomo kapitalo į organizacijos nepaskirstytą pelną. Tokiu atveju reikia tinkamai organizuoti apskaitą naudojant subsąskaitas.

<1>Patvirtinta Rusijos finansų ministerijos 2001 m. kovo 30 d. įsakymu N 26n.

Todėl 84 sąskaitos „Paskirstytasis pelnas (nepadengtas nuostolis)“ kredite nurodytas sumas laikyti laisvomis lėšomis yra neteisėta, o paskirstytinas tik ataskaitinio laikotarpio nepaskirstytasis pelnas. Ataskaitinių metų grynasis pelnas gali būti paskirstomas tik vieną kartą. Visuotiniam savininkų susirinkimui paskirstius arba nepriėmus sprendimo dėl jo paskirstymo, ataskaitinių metų nepaskirstytasis pelnas tampa ankstesnių metų nepaskirstytu pelnu, tai yra dalis sukaupto kapitalo, kuris gali būti panaudotas tik reinvestuoti. kapitalo investicijoms), bet ne dividendų išmokėjimui, nes nėra jų mokėjimo šaltinio.

Dabartiniai teisės aktai nenumato jokių sankcijų mokėjimams iš ankstesnių metų nepaskirstytojo pelno, tačiau čia iškyla mokestinių problemų. Mokėjimo iš ankstesnių metų nepaskirstytojo pelno problemas ryškiausiai galima įžvelgti dividendų išmokėjimo pavyzdžiu.

Finansų ministerijos pozicija šiuo klausimu yra tokia. Grynojo pelno rodiklis sudaromas balansinėje sąskaitoje 99 „Pelnas ir nuostoliai“ iki ataskaitinių metų pabaigos ir parodo galutinį organizacijos ataskaitinio laikotarpio finansinį rezultatą. Remiantis tuo, grynasis pelnas organizacijos balanse formuojamas tik einamųjų (ataskaitinių) metų pabaigoje, tai yra, mes kalbame apie organizacijos veiklos atspindėjimą einamojo laikotarpio apskaitos sąskaitose. Ankstesnių metų nepaskirstytasis pelnas – tai likusi dalis pelno, kuriuo organizacija disponuoja pagal praėjusių ataskaitinių metų darbo rezultatus ir priimtus sprendimus dėl jo panaudojimo (nukreipimas į rezervus, suformuotus pagal teisės aktus ar steigimo dokumentus, padengti). nuostolius, išmokėti dividendus ir pan.). Atsižvelgiant į tai, kas išdėstyta pirmiau, dividendai gali būti kaupiami ir išmokami organizacijos ataskaitinių metų grynojo pelno sąskaita (Rusijos finansų ministerijos 2002 m. rugpjūčio 23 d. laiškas N 04-02-06/3/60). Be to, jei dividendų mokėjimo šaltinis nėra grynasis pelnas, tuomet, Finansų ministerijos teigimu, įmonė neturi teisinės prievolės mokėti dividendus. Tokie sandoriai laikomi negaliojančiais. Akcininkų organizacijoms šių lėšų gavimas turėtų būti laikomas pajamomis kaip neatlygintinai gautas turtas, įtraukiant į pajamas vadovaujantis 8 str. 250 Rusijos Federacijos mokesčių kodekso ir apmokestinamas 24%, o ne 9% tarifu (Rusijos finansų ministerijos 2005 m. spalio 14 d. laiškas N 03-03-04/1/276). Fiziniams asmenims – akcininkams, atitinkamai nuo šių išmokų išskaičiuojamas 13% gyventojų pajamų mokestis.

Taigi, remiantis Finansų ministerijos pozicija, 9% gyventojų pajamų mokesčiu apmokestinamiems dividendams priskiriamos tik išmokos iš ataskaitinių metų pelno, kurios neturi įtakos anksčiau sukauptam pelnui. Išmokos akcininkams iš ankstesnių metų nepaskirstytojo pelno nėra pripažįstamos dividendais, todėl turi būti apmokestinamos 13 procentų gyventojų pajamų mokesčiu, vadovaujantis BPK 1 str. 224 Rusijos Federacijos mokesčių kodeksas.

Viename iš naujausių laiškų finansininkai, atsakydami į klausimą apie gyventojų pajamų mokesčio tarifą, taikomą dividendams, išmokamiems iš ankstesnių metų nepaskirstytojo pelno, nurodo gyventojų pajamų mokesčio tarifą fiziniams asmenims – Rusijos Federacijos gyventojams 9% (Kovo 17 d. 2008 N 03-04-06-01 /60). Kartu finansininkų pozicija nebėra tokia kategoriška. Dividendų iš ankstesnių metų nepaskirstytojo pelno mokėjimo teisėtumo klausimas nepriklauso Rusijos finansų ministerijos kompetencijai.

Kreipdamasis į arbitražo teismą, mokesčių mokėtojas turi galimybę, kad teismo priimtas sprendimas bus jam palankus, nes egzistuoja teigiama arbitražo praktika.

Arbitražo teismų pozicija yra tiesiogiai priešinga Finansų ministerijos pozicijai: išmokos akcininkams iš ankstesnių metų nepaskirstytojo pelno atitinka dividendų ypatybes, nurodytas 2005 m. Rusijos Federacijos mokesčių kodekso 43 straipsnis, o tai reiškia, kad gyventojų pajamų mokestis nuo tokių išmokų apskaičiuojamas pagal tarifą, nustatytą dividendų forma gautoms pajamoms iš dalyvavimo organizacijų veikloje akcijoje. Šios išvados išdėstytos, pavyzdžiui, FAS Šiaurės Kaukazo 2006 m. kovo 22 d. nutarimuose N F08-1043/2006-457A, 2005 m. rugpjūčio 11 d. FAS VSO N A33-26614/04-S3-F02-3800/. 05-S1. Tačiau tokį požiūrį mokesčių mokėtojas greičiausiai turės įrodyti teisme.

Dividendų mokėjimas grynaisiais ir natūra

Civilinė teisė leidžia mokėti dividendus tiek pinigais, tiek natūra. Kitas turtas gali būti perleistas dividendų forma, jei tai numatyta chartijoje (Įstatymo Nr. 208-FZ 42 straipsnio 1 punktas). Įmonės įstatuose turi būti numatyta nepiniginė mokėjimo forma. Jei įstatuose nenumatytas dividendų mokėjimas už tam tikros rūšies turtą, dividendai negali būti mokami už šios rūšies turtą. Bet jei priimamas sprendimas vietoj pinigų dividendais perleisti kitą turtą, tada atsiranda poreikis jį įvertinti. Tačiau tokio vertinimo taisyklės Rusijos teisės aktuose nėra atskirai nustatytos. Dividendais perleisto turto vertinimas turi atitikti rinkos vertę, atsižvelgiant į 2009 m. 40 Rusijos Federacijos mokesčių kodeksas. Mokestis nuo išmokėtų dividendų sumos išskaitomas tik faktiškai sumokėjus pajamas akcininkui (dalyviui), o ne anksčiau. Faktinio pajamų natūra gavimo data nustatoma kaip jų perdavimo diena. Ši data turi būti patvirtinta atitinkamu dokumentu, įforminančiu turto perdavimą.

Mokant dividendus iš dalyvavimo kitų organizacijų veikloje grynaisiais pinigais, pajamų gavimo data yra lėšų gavimo į einamąją sąskaitą data (Rusijos Federacijos mokesčių kodekso 271 straipsnio 2 punktas, 4 punktas). .

Dividendų mokėjimas yra neproporcingas akcijoms įstatiniame kapitale

Pagal str. Remiantis Rusijos Federacijos mokesčių kodekso 43 straipsniu, dividendai yra bet kokios pajamos, kurias akcininkas (dalyvis) gauna iš organizacijos paskirstydamas pelną, likusį po apmokestinimo (įskaitant privilegijuotųjų akcijų palūkanas) už turimas akcijas (pajus). dalininkas (dalyvis) proporcingai akcininkų (dalyvių) dalims šios organizacijos įstatiniame (akciniame) kapitale. Finansų ministerijos teigimu, dalis organizacijos grynojo pelno, paskirstyto jos dalyviams neproporcingai jų įstatinio kapitalo dalims, mokesčių tikslais nėra pripažįstama dividendais, o laikoma išmoka iš pelno, likusio atskaičius mokesčius. Vadinasi, mokesčių tikslais šios išmokos apmokestinamos bendruoju tarifu (tiek juridiniams, tiek fiziniams asmenims) (2006 m. sausio 30 d. raštas N 03-03-04/1/65).

Tarpinių dividendų mokėjimas, kai metų pabaigoje negauna pelno

Šiuo atveju akcininkų organizacijų pajamos turi būti įtrauktos į ne veiklos pajamas, kurios sudaro pajamų mokesčio bazę (Rusijos Federacijos mokesčių kodekso 250 straipsnio 8 punktas). Šios išmokos nėra dividendai. Tokios nuomonės laikosi mokesčių specialistai ir finansininkai. Bendrame Rusijos finansų ministerijos ir Rusijos federalinės mokesčių tarnybos 2009 m. kovo 19 d. rašte N ШС-22-3/210@ „Dėl tarpinių dividendų apskaitos pelno mokesčio tikslais tvarkos“ jie nenurodo. atimti organizacijoms teisę mokėti dividendus pagal finansinių metų ketvirčio, pusmečio, devynių mėnesių rezultatus. Pajamų, gautų dividendais, mokesčio bazės nustatymo tvarka, numatyta 2014 m. 275 Rusijos Federacijos mokesčių kodeksas.

Tačiau pagal 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 43 straipsniu, dividendai yra bet kokios pajamos, kurias akcininkas (dalyvis) gauna iš organizacijos paskirstydamas pelną, likusį po apmokestinimo (įskaitant privilegijuotųjų akcijų palūkanas) už turimas akcijas (pajus). dalininkas (dalyvis) proporcingai akcininkų (dalyvių) dalims šios organizacijos įstatiniame (akciniame) kapitale. Taigi, jeigu mokestinio laikotarpio pabaigoje pagal finansinę atskaitomybę mokesčių mokėtojas patyrė nuostolių, tai yra, po pelno mokesčio nelieka pelno, išmokami dividendai iš tarpinio pirmojo ketvirčio grynojo pelno, pusmečio arba likus devyniems mėnesiams iki mokestinio laikotarpio pabaigos, pelno mokesčio tikslais negali būti laikomi dividendais pagal šio mokestinio laikotarpio rezultatus. Šiuo atveju akcininkų organizacijų pajamos turi būti įtrauktos į ne veiklos pajamas, kurios sudaro pajamų mokesčio bazę (Rusijos Federacijos mokesčių kodekso 250 straipsnio 8 punktas), fiziniams asmenims šios išmokos pripažįstamos pajamomis. apmokestinamas 13% gyventojų pajamų mokesčiu (Rusijos Federacijos mokesčių kodekso 224 straipsnio 1 dalis).

Dividendų nemokėjimas paskelbus

Pagal 18 str. Remiantis Rusijos Federacijos mokesčių kodekso 250 straipsniu, ne veiklos pajamos apima pajamas mokėtinų sąskaitų (įsipareigojimų kreditoriams) sumomis, nurašytomis dėl senaties termino pabaigos. Bendrasis ieškinio senaties terminas yra treji metai. Rusijos Federacijos teisės aktai nenumato specialaus ieškinio senaties termino reikalavimams išmokėti akcinės bendrovės deklaruojamus dividendus. Taigi akcinės bendrovės prievolėms mokėti deklaruotus dividendus nustatytas trejų metų bendrasis ieškinio senaties terminas. Jai pasibaigus, teisė gauti dividendus negali būti ginama teisme.

Atsižvelgiant į tai, kas išdėstyta, dividendų sumos, kurių akcininkai nepareikalauja pasibaigus senaties terminui, apskaičiuotos pagal Rusijos Federacijos civilinį kodeksą, turi būti įtrauktos į ne veiklos pajamas (Rusijos finansų ministerijos raštas). 2006 m. vasario 14 d. N 03-03-04/1/110). Vadovaujantis Buhalterinės apskaitos nuostatais „Organizacijos pajamos“ PBU 9/99<2>Organizacijos ne veiklos pajamoms priskiriamos mokėtinos ir gautinos sumos, kurioms yra suėjęs senaties terminas. Sąskaitos 91 „Kitos pajamos ir sąnaudos“ kreditas atspindi mokėtinų sąskaitų sumas, kurioms suėjo senaties terminas, susirašinėjant su mokėtinomis sąskaitomis: Debetas 75/2 Kreditas 91.

<2>Patvirtinta 1999 m. gegužės 6 d. Rusijos finansų ministerijos įsakymu N 32n.

Šiuo atveju, nurašant mokėtinas sąskaitas už neišmokėtus dividendus, atsiranda dvigubas apmokestinimas: vieną kartą pajamos buvo apmokestintos prieš jas paskirstant akcininkams, o antrą kartą – nurašant mokėtinas skolas. Arbitražo praktikos šiuo klausimu nėra.

Dividendai buvo deklaruoti ir iš dalies panaudojami privilegijuotųjų akcijų įsigijimui

Jeigu visuotiniame akcininkų susirinkime buvo nuspręsta išmokėti dividendus, tačiau dalis sukauptų dividendų buvo panaudota privilegijuotoms akcijoms įsigyti ir akcininkams nebuvo išmokėta, tai ar reikia dalį privilegijuotoms akcijoms įsigyti skirtų dividendų apmokestinti gyventojų pajamų mokesčiu? Mokesčių teisės aktai nenumato dividendų apmokestinimo išimčių priklausomai nuo jų panaudojimo, todėl tokiu atveju gyventojų pajamų mokesčiu apmokestinama visa priskaičiuotų dividendų suma, neatsižvelgiant į jų gavimo galimybę.

Panaši nuomonė pateikta ir Rusijos finansų ministerijos 2007 m. lapkričio 13 d. rašte N 03-04-06-01/381. Mokesčių mokėtojo pajamos, gautos dividendais, yra apmokestinamos gyventojų pajamų mokesčiu, taikant mokesčių mokėtojo 4 str. Kodekso 224 str., neatsižvelgiant į dividendų panaudojimo tvarką, taip pat kai jie naudojami privilegijuotoms akcijoms įsigyti.

Dividendų mokėjimas steigėjui – individualiam verslininkui

Organizacijos steigėjas yra registruotas kaip individualus verslininkas ir taiko „supaprastintą mokesčių sistemą“ su objektu „pajamos“. Jei šis asmuo yra mokesčių rezidentas, tai gyventojų pajamų mokesčio tarifas mokant dividendus bus lygus 9%, o supaprastintai mokesčių sistemai – 6%. Didelė pagunda sutaupyti mokesčių. Tačiau šiuo atveju organizacija privalo veikti kaip mokesčių agentas ir išskaičiuoti gyventojų pajamų mokestį, kurio tarifas yra 9% pagal 1 str. 226 Rusijos Federacijos mokesčių kodeksas. Finansų ministerijos teigimu, dividendų forma gautos pajamos iš dalyvavimo organizacijų veikloje netaikomos pajamoms, kurias asmuo gauna iš verslinės veiklos pagal supaprastintą apmokestinimo sistemą (liepos 13 d. 2007 N 03-04-06-01/238 , 2008-10-04 N 03-04-06-01/79).

Tokia finansininkų pozicija įstatymiškai atsispindi nuo 2009 m. sausio 1 d. Individualių verslininkų taikymas supaprastinta mokesčių sistema numato jų atleidimą nuo prievolės mokėti gyventojų pajamų mokestį (iš ūkinės veiklos gautų pajamų, išskyrus 2009 m. mokestis, sumokėtas nuo pajamų, apmokestinamų pagal Rusijos Federacijos mokesčių kodekso 224 straipsnio 2, 4 ir 5 punktuose numatytus mokesčio tarifus) (Rusijos Federacijos mokesčių kodekso 346.11 straipsnio 3 punktas). Pajamos, už kurias mokamas gyventojų pajamų mokestis, apima pajamas iš akcinio kapitalo dalyvavimo organizacijų veikloje, kurias dividendų forma gauna fiziniai asmenys, kurie yra Rusijos Federacijos mokesčių rezidentai. 4 str. Rusijos Federacijos mokesčių kodekso 224 straipsnis numato, kad gyventojų, kurie yra Rusijos Federacijos mokesčių rezidentai, pajamoms, gautoms iš akcinio kapitalo dalyvavimo organizacijų veikloje, dividendų forma nustatomas 9% gyventojų pajamų mokesčio tarifas.

Atsižvelgiant į tai, mokesčių agento funkcijas atliekančios organizacijos, mokėdamos dividendus, taip pat ir mokesčių mokėtojams, naudojantiems supaprastintą mokesčių sistemą, privalo išskaičiuoti mokesčius LR 20 str. Art. Rusijos Federacijos mokesčių kodekso 214 ir 275 straipsniai.

Dividendų mokėjimas „supaprastintas“ fiziniam asmeniui

Organizacijos, taikančios supaprastintą mokesčių sistemą ir išmokančios pajamas dividendų forma kitoms organizacijoms ar asmenims, grynąjį pelną turi nustatyti pagal apskaitos taisykles, atitinkamai vesti pilną buhalterinę apskaitą yra privaloma. Pagal 5 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.11 straipsniu, organizacijos, taikančios supaprastintą apmokestinimo sistemą, nėra atleidžiamos nuo mokesčių agento pareigų, numatytų Rusijos Federacijos mokesčių kodekse.

Fiziniams asmenims dividendų pavidalo pajamos apmokestinamos gyventojų pajamų mokesčiu pagal skyrių. 23 Rusijos Federacijos mokesčių kodeksas. Vadinasi, nagrinėjamoje situacijoje organizacija yra dividendų mokėjimo šaltinis pagal BPK 2 str. Rusijos Federacijos mokesčių kodekso 214 straipsnis atlieka mokesčių agento pareigas sumokėti šį mokestį.

2006 m. sausio 17 d. Rusijos finansų ministerijos įsakymu N 7n patvirtinta mokesčių deklaracijos už sumokėtus mokesčius, susijusius su supaprastintos mokesčių sistemos taikymu, pildymo forma ir tvarka. Mokesčių mokėtojui pildant šią deklaraciją, rodikliai (duomenys) apie organizacijos steigėjams išmokėtus dividendus nenurodomi.

Jei vienintelis LLC steigėjas yra fizinis asmuo ir atitinkamos dividendų sumos yra apmokestinamos gyventojų pajamų mokesčiu, organizacija – dividendų mokėjimo šaltinis, taikanti supaprastintą mokesčių sistemą, turi pareigą išskaičiuoti ir sumokėti pelno mokestį bei pateikti pelno mokesčio deklaraciją mokesčių inspekcijai ir užpildyti bet kurią - arba šios deklaracijos skiltys (lapai) nepasirodo. Ši nuomonė pateikta Rusijos finansų ministerijos 2008 m. rugsėjo 2 d. laiške N 03-11-04/2/128.

Nuo 2009 m. sausio 1 d. „supaprastintos“ įmonės mokesčių inspekcijai pateikia deklaraciją tik pagal metų rezultatus, o dividendus gali mokėti, kaip ir iki šiol, kas ketvirtį. Esminių pokyčių nebuvo. Kartu taikoma prievolė mokėti avansinius mokėjimus kiekvieno ataskaitinio laikotarpio pabaigoje, numatyta DK 3 ir 4 dalyse. Kodekso 346.21 punktas, taip pat finansinių ataskaitų teikimo tvarka išsaugoma (Rusijos finansų ministerijos 2008 m. gruodžio 22 d. raštas N 03-11-04/2/200).

Dividendų mokėjimas plastikinėmis kortelėmis

Šiandien darbo užmokestis ir kitos išmokos darbuotojams vis dažniau pervedamos į einamąsias sąskaitas (plastikines korteles). Mokant dividendus asmenims, kurie nėra darbuotojai, jų prašymu taip pat galima pervesti lėšas į korteles. Tuo pačiu už paslaugas negrynaisiais pinigais bankas ima komisinį mokestį už kiekvieną mokėjimo nurodymą. Ar reikia išskaičiuoti gyventojų pajamų mokestį iš banko komisinio mokesčio?

Tuo atveju, kai kalbame apie darbo užmokestį, kurį darbdavys privalo laiku mokėti darbuotojams pagal Rusijos Federacijos darbo kodeksą, įdarbinančios organizacijos mokėjimai bankui už banko kortelių aptarnavimą, susiję su mokėjimu. darbo užmokesčio darbuotojams ir kitos pagal darbo teisės aktus nustatytos išmokos nėra apmokestinamos gyventojų pajamų mokesčiu.

Dividendų išmokėjimas darbuotojams vykdomas civilinės teisės, o ne darbo santykių, reglamentuojamų Rusijos Federacijos darbo kodekso, rėmuose. Organizacijos atliekami mokėjimai bankui už banko kortelių aptarnavimą, susiję su pinigų sumų išmokėjimu darbuotojams, kurių prievolė sumokėti nenustato darbo teisės aktai, nustatyta tvarka apmokestinamos gyventojų pajamų mokesčiu (Ministijos raštas). Rusijos finansų 2008 m. lapkričio 25 d. N 03-04-06-01/ 351).

Dividendų mokėjimas fiziniams asmenims nerezidentams

Jei organizacija moka dividendus asmeniui, kuris nėra Rusijos Federacijos rezidentas, tada gyventojų pajamų mokesčio tarifas yra 15% (Rusijos Federacijos mokesčių kodekso 224 straipsnis). Mokesčių rezidentai yra asmenys, kurie faktiškai Rusijos Federacijoje yra ne mažiau kaip 183 kalendorines dienas per ateinančius 12 mėnesių iš eilės (Rusijos Federacijos mokesčių kodekso 207 straipsnis).

Paprastai Rusijos organizacija - mokesčių agentas, mokantis dividendus asmeniui, kuris nėra Rusijos Federacijos rezidentas, mokesčių mokėtojo - dividendų gavėjo mokesčio bazę nustato kiekvienam tokiam mokėjimui kaip išmokėtų dividendų sumą (straipsnis). Rusijos Federacijos mokesčių kodekso 275 straipsnio 3 dalis). Jai taikomas 15% tarifas (Rusijos Federacijos mokesčių kodekso 224 straipsnio 3 punktas). Tačiau prieš apskaičiuojant mokesčius pagal bendrą formulę, būtina atkreipti dėmesį į tarptautinių sutarčių dėl dvigubo apmokestinimo išvengimo normas, kurios turi pirmenybę prieš Rusijos Federacijos mokesčių kodekso normas (Mokesčių kodekso 7 straipsnis). Rusijos Federacijos). Tokiame susitarime gali būti numatyti kiti dividendų mokesčio tarifai, dažniausiai mažesni, arba dividendų neapmokestinimas.

Teisė taikyti tarptautinių sutarčių dėl dvigubo apmokestinimo išvengimo nuostatas, kai Rusijos organizacija moka pajamas užsienio asmenims, atsiranda ne automatiškai, o laikantis tam tikrų Rusijos Federacijos mokesčių teisės aktų numatytų procedūrų:

- atsižvelgtina į tai, kad asmenys, kuriems taikomos atitinkamų dvigubo apmokestinimo išvengimo sutarčių straipsnių nuostatos, nustatančios pajamų, gaunamų iš dividendų, apmokestinimo tvarką, turi turėti faktinę teisę gauti atitinkamas pajamas;

- pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 232 straipsniu, mokesčių mokėtojas, norėdamas būti atleistas nuo mokesčių mokėjimo, įskaitymo, mokesčių atskaitymo ar kitų mokesčių lengvatų, turi pateikti mokesčių inspekcijai oficialų patvirtinimą, kad jis yra tos valstybės, kurioje Rusijos Federacija sudarė dvigubo apmokestinimo išvengimo sutartį, galiojančią atitinkamu mokestiniu laikotarpiu.

Toks patvirtinimas gali būti pateiktas tiek prieš sumokant mokestį ar avansinius mokesčius, tiek per vienerius metus pasibaigus mokestiniam laikotarpiui, kurio rezultatais mokesčių mokėtojas pretenduoja gauti atleidimą nuo mokesčio, įskaitymą, mokesčių lengvatas ar lengvatas. Reikėtų atsižvelgti į tai, kad Rusijos Federacijos generalinis konsulatas nėra kompetentinga institucija, įgaliota išduoti oficialų mokestinės rezidencijos užsienio valstybės teritorijoje patvirtinimą, kad būtų taikoma sutartis. Atsižvelgiant į tai, kad gyventojų pajamų mokesčio sumų apskaičiavimą ir mokėjimą atlieka mokesčių agentas, norint taikyti lengvatinį mokesčio tarifą pajamoms dividendų forma, mokesčių agentui gali būti pateiktas aukščiau nurodytas patvirtinimas. Be patvirtinimo, mokesčių mokėtojas pateikia atitinkamą prašymą (dėl pajamų apmokestinimo sumažintu tarifu arba dėl atleidimo nuo mokesčių Rusijos Federacijoje). Mokesčių agentui pateikdamas tokią paraišką ir reikiamus patvirtinamuosius dokumentus, mokesčių agentas išsiunčia išvardytus dokumentus savo mokesčių registravimo vietos mokesčių administratoriui. Šiuo atveju sprendimą suteikti mokesčių mokėtojui mokesčių lengvatą Rusijos Federacijoje priima mokesčių agento registracijos vietos mokesčių administratorius.

Paaiškinimai dėl sutarčių (susitarimų) dėl dvigubo apmokestinimo išvengimo taikymo pateikti Rusijos finansų ministerijos 2008-10-08 N 03-08-05/4 (Vokietijos Federacinė Respublika), 2008-08-21 N. 03-08-05 (Izraelis), 2008-12-08 N 03-08-05 (Italijos Respublika), Maskvos federalinė mokesčių tarnyba 2008-10-06 N 28-11/056333 (Armėnijos Respublika).

UST ir draudimo įmokos privalomam pensijų draudimui mokant dividendus

Pagal 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 236 straipsniu, UST apmokestinimo objektas yra mokėjimai ir kiti atlyginimai, kuriuos mokesčių mokėtojai prikaupė asmenų naudai pagal darbo ir civilinės teisės sutartis, kurių dalykas yra darbų atlikimas, paslaugų teikimas (su išskyrus individualiems verslininkams mokamus atlyginimus), taip pat pagal autorines sutartis.

Dividendų išmokėjimas bendrovės dalyviui yra vykdomas ne šių sutarčių pagrindu, o vadovaujantis visuotinio akcininkų susirinkimo sprendimu, todėl dividendų sumos negali būti apmokestinamos UST mokesčiais ir privalomojo pensijų draudimo įmokomis.

Išmokėjus dividendus pagal supaprastintą mokesčių sistemą, taip pat neapmokestinamos privalomojo socialinio draudimo įmokos ir nelaimingų atsitikimų darbe ir profesinių ligų privalomojo socialinio draudimo įmokos (Rusijos finansų ministerijos 2006-10-05 raštai N 05-03-03). 02-04/152 ir Maskvos federalinė mokesčių tarnyba 2006-06-19 N 18-11/3/53377@, 2006-07-13 N 18-11/3/62088с, 2007-02-21 N 21-18/157, 2007-11-23 N 21-11/111507@).

Dividendų išmokėjimo apskaita

Nepaskirstytojo pelno sumų apskaita vedama 84 sąskaitoje „Neskirstytasis pelnas (nepadengtas nuostolis)“ vadovaujantis Organizacijų finansinės ir ūkinės veiklos apskaitos sąskaitų plano taikymo instrukcija, patvirtinta Finansų ministerijos 2008 m. Rusija 2000 m. spalio 31 d. N 94n. Informacijai apie visų rūšių atsiskaitymus su organizacijos steigėjais (dalyviais) apibendrinti, 75 sąskaita „Atsiskaitymai su steigėjais“ skirta: įnašams į organizacijos įstatinį (akcinį) kapitalą, pajamų išmokėjimui (dividendams) ir kt. 75 sąskaitoje „Atsiskaitymai su steigėjais“ galima atidaryti subsąskaitas 75/1 „Įnašų į įstatinį (akcinį) kapitalą apskaičiavimai“ ir 75/2 „Pajamų mokėjimo apskaičiavimai“. Subsąskaitoje 75/2 „Atsiskaitymai už pajamų išmokėjimą“ atsispindi atsiskaitymai su organizacijos steigėjais (dalyviais) už pajamų išmokėjimą jiems dividendų forma.

Ataskaitinių metų pelno dalies paskirstymas pajamoms išmokėti organizacijos steigėjams (dalyviams), remiantis metinės finansinės atskaitomybės tvirtinimo rezultatais, atsispindi įraše: Debetas 84 Kreditas 75/2.

Šiuo atveju į organizacijos darbuotojų, kurie yra tarp jos steigėjų (dalyvių), sukauptas pajamas atsižvelgiama taip: Debetas 84 Kreditas 70.

Panašūs įrašai daromi skaičiuojant tarpines pajamas.

Mokesčio nuo pajamų iš dalyvavimo organizacijoje sumos, kurios išskaičiuojamos prie mokėjimo šaltinio, apskaitomos kaip sąskaitos 75/2 arba 70 debetas ir 68 sąskaitos „Mokesčių ir rinkliavų apskaičiavimai“ (pajamų subsąskaita) kreditas. mokestis arba gyventojų pajamų mokestis): 70 debetas, 75/ 2 kreditas 68.

Sukauptų dividendų sumų išmokėjimas atsispindi korespondencijoje su grynųjų pinigų sąskaitomis: 70 debetas, 75/2 kreditas 51, 50.

Mokant pajamas iš dalyvavimo organizacijoje šios organizacijos produktais (darbais, paslaugomis), vertybiniais popieriais ir kitu įstatuose numatytu turtu, apskaitos dokumentuose daromi įrašai kaip debetas 75 sąskaitos „Atsiskaitymai su steigėjais“ korespondencija. su atitinkamų vertybių pardavimo sąskaitomis.

A.V.Serebryakova

Žurnalų ekspertas

"Atlyginimas:

Apskaita

ir mokesčiai“

Gauti pajamas ir realiai mokėti pajamas nėra tas pats. Pajamų gavimas reiškia, kad fizinis asmuo (mokesčių mokėtojas) turi mokesčio bazę, kurią reikia sumokėti, ir pirmiausia ją reikia apskaičiuoti. Mokesčio bazė nustatoma atsižvelgiant į gyventojų pajamų mokestį. Faktinis pajamų mokėjimas reiškia, kad asmuo gavo į rankas tai, ką uždirbo. Jie išduoda pinigus atėmus gyventojų pajamų mokestį. Išskaičiuojamasis mokestis perkelta į biudžetą.

Nustatyti specialūs pajamų gavimo terminai (tai yra diena, kada reikia skaičiuoti gyventojų pajamų mokestį):

- paskutinę mėnesio, už kurį asmeniui buvo sukauptos pajamos, dieną – darbo užmokesčiui;

- atleidimo diena– atsiskaitymuose su išeinančiu iš darbo darbuotoju;

- kiekvieno mėnesio paskutinę dieną per laikotarpį, kuriam buvo suteikta lengvatinė paskola, gavus pajamas materialinės naudos pavidalu, gautas iš sutaupytų palūkanų;

- paskutinę mėnesio, kurį patvirtinama avanso ataskaita, diena darbuotojui grįžus iš komandiruotės.

Darbo užmokestis yra atlyginimas už darbą, taip pat kompensacijos ir skatinamosios išmokos, numatytos įmonės darbo užmokesčio sistemoje (Rusijos Federacijos darbo kodekso 129 straipsnis).

Siunčiant darbuotoją komandiruotėje jam garantuojamas darbo (pareigos) ir vidutinio uždarbio išsaugojimas (Rusijos Federacijos darbo kodekso 167 straipsnis). Neabejotina, kad nuo vidutinio darbo užmokesčio sumos turi būti išskaičiuotas gyventojų pajamų mokestis. O kokia diena turėtų būti laikoma faktinio darbuotojo pajamų vidutinio darbo užmokesčio gavimo diena už komandiruotės laikotarpį? Atsakymas yra Rusijos finansų ministerijos 2018-04-09 rašte Nr.03-04-07/23964.

Apskaičiuojant vidutinį darbo užmokestį už komandiruotės laikotarpį, atsižvelgiama į visų rūšių išmokas, numatytas darbo apmokėjimo sistemoje. Tai reiškia, kad mokėjimas vidutinis atlyginimas komandiruotės metu reiškia darbo užmokestį. Taigi gyventojų pajamų mokesčio mokėjimo tikslais faktinio pajamų vidutinio darbo užmokesčio forma gavimo data pripažįstama paskutinė mėnesio, už kurį buvo sukauptos nurodytos pajamos, diena.

Visoms kitoms pajamoms pajamų gavimo data, kai reikia skaičiuoti gyventojų pajamų mokestį, yra jo sumokėjimo diena.

Su kiekvienu pajamų mokėjimu agentas turi įsipareigojimą išskaičiuoti gyventojų pajamų mokestį ir ne vėliau kaip kitą dieną pervesti į biudžetą.

Faktinio pajamų gavimo data apibrėžiama kaip diena (Rusijos Federacijos mokesčių kodekso 223 straipsnio 1 punktas):

- pajamų mokėjimas – gavus pajamas grynaisiais (nesvarbu iš kasos ar per banką);

- pajamų pervedimas natūra – gavus tokias pajamas;

- prekių (darbų, paslaugų), vertybinių popierių įsigijimas – gavus pajamas materialinės naudos forma;

- priešpriešinių vienarūšių reikalavimų įskaitymas (tarkime, įmonės steigėjas turi skolą įmonei (pavyzdžiui, gavo paskolą), o įmonė savo ruožtu turi jam skolą (pvz. neišmokėtus dividendus);

- paskolos įsipareigojimo nutraukimas.

Nutraukus paskolos įsipareigojimą jos neįvykdžius, skolininkas atleidžiamas nuo prievolės grąžinti skolos sumą, o kreditorius neturi teisės reikalauti grąžinti skolą ir išieškoti skolą. Atsižvelgiant į tai, prievolės pasibaigimo momentu fizinis asmuo gauna ekonominę naudą sutaupo skolos grąžinimo išlaidoms ir atitinkamai pajamų, apmokestinamų gyventojų pajamų mokesčiu.

Pajamų gavimo data, pasibaigus mokesčių mokėtojo prievolei įmonei kreditorei, priklauso nuo to, ar paskolos gavėjas ir kreditorius yra susiję asmenys, ar ne.

Jei jie nėra vienas nuo kito priklausomi, tada faktinio pajamų gavimo data atitinka visiško ar dalinio prievolės pasibaigimo bet kuriuo Rusijos Federacijos teisės aktuose numatytu pagrindu datą. Tai gali būti susitarimas dėl kompensacijos, teismo sprendimas arba susitarimas atleisti skolą.

Jei mokesčių mokėtojas ir organizacija yra tarpusavyje priklausomi asmenys, faktinio pajamų gavimo data yra blogos skolos nurašymo iš organizacijos balanso diena (Rusijos Federacijos mokesčių kodekso 223 straipsnio 5 dalis, 1 punktas).

Pajamų gavimo dieną apskaičiuotą mokesčio sumą turite išskaičiuoti tiesiogiai iš mokesčių mokėtojo pajamų, kai jas faktiškai sumokate (Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 punktas).

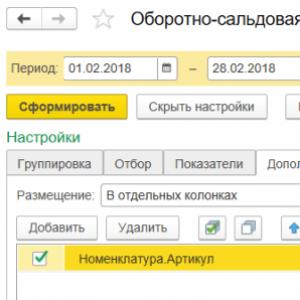

Šiame straipsnyje apžvelgsime, kaip 1C programose (ZUP, UPP) atspindėti darbuotojų pajamas natūra ir kaip nuo tokių pajamų išskaičiuoti gyventojų pajamų mokestį.

Darbo užmokestis darbuotojams gali būti mokamas grynaisiais ir nepiniginėmis formomis – kai vietoj pinigų darbuotojui suteikiamos kokios nors prekės, darbas ar paslaugos. Darbuotojo pajamos nepinigine forma vadinamos pajamomis natūra, tai gali apimti organizacijos mokėjimą už prekes, darbą ir paslaugas darbuotojui, pavyzdžiui, apmokėjimą už maistą, komunalines paslaugas, mokymus - iš dalies arba visiškai. Jeigu darbuotojas pajamas gauna natūra, tai šių pajamų mokesčio bazė nustatoma kaip atitinkamų prekių, darbų ir paslaugų rinkos vertė.

Papildomos darbuotojų pajamos natūra, kurias jie gauna be „įprasto“ atlyginimo, programoje registruojamos naudojant atitinkamai aprašytą papildomą kaupimą ir dokumentą „Organizacijų darbuotojų vienkartinių kaupimų registravimas“.

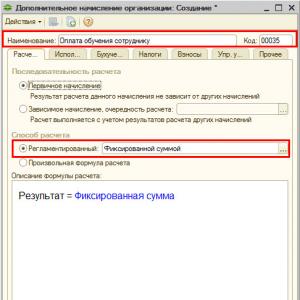

Pirmas dalykas, kurį reikia atsispindėti programoje, yra papildomas kaupimo tipas. Ją reikėtų apibūdinti pagal skaičiavimo tipus „Organizacijų papildomi sukaupimai“. Jį galite atidaryti per sąsają „Atlyginimo apskaičiavimas organizacijoms“ submeniu „Įmonė“ - „Atlyginimo skaičiavimo nustatymai“ - „Papildomi mokesčiai“.

Papildomų mokesčių sąraše sukurkite naują elementą naudodami mygtuką „Sukurti“. Kaupimo kortelėje nurodome jos pavadinimą, kuris atspindės kaupimo esmę, ir kodą. Kaupimo kodas turi būti unikalus.

Skirtuke „Skaičiavimai“ nustatome skaičiavimo seką į „Pirminis kaupimas“ - tai yra, šio kaupimo apskaičiavimas nepriklausys nuo kitų kaupimų skaičiavimų. Skaičiavimo metodą taip pat nustatome į „Fiksuota suma“ arba „Priskirta skaičiavimo formulė“. Jei pasirenkama tinkinta skaičiavimo formulė, ją reikia sukonfigūruoti. Kai kurios vienkartinės pajamos natūra gali būti atspindėtos fiksuota suma.

Skirtuke „Naudojimas“ nieko nekeičiame, paliekame visus parametrus kaip numatytuosius.

Skirtuke „Apskaita ir UTII“ nustatykite atributą „Ar pajamos natūra“. Nustačius šį požymį, užtikrinama, kad kaupiama suma nepadidins darbuotojui „mokėtinos sumos“, o apskaitos įrašai tokiems kaupimams iš Kt 70 sąskaitos negeneruojami, tačiau gali būti sugeneruojami įrašai apie gyventojų pajamų mokestį ir draudimo įmokas, jei kaupimas yra jiems pavaldi.

Taip pat būtina nurodyti kaupimo atspindėjimo reglamentuojamoje apskaitoje būdą. Mūsų pavyzdyje kaupimo atspindėjimo būdas nustatomas remiantis duomenimis apie darbuotoją ir jo planuojamus kaupimus.

Gyventojų pajamų mokesčių grupės skirtuke „Mokesčiai“ pasirinkite ir nustatykite „Apmokestinamasis, pajamų kodas“ - pajamų kodu galite nurodyti 4800 - kitos pajamos.

Skirtuke „Įmokos“ būtina aprašyti kaupiamųjų įmokų vertinimo tvarką. Srityje „FSS, draudimas nuo nelaimingų atsitikimų (iki 2011 m.)“ esantis jungiklis neturi įtakos kaupimui po 2011 m., todėl nesvarbu, į kokią padėtį jis nustatytas.

Pajamų rūšis „Vieningo socialinio mokesčio (iki 2010 m.)“ srityje naudojama nuo 2011 m. nustatant draudimo nuo nelaimingų atsitikimų ir profesinių ligų įmokų apskaičiavimą.

Skirtuke „Valdymo apskaita“ nustatykite tvarką, kuria valdymo apskaitoje atsispindi kaupimai. Nereikia pildyti skirtuko „Kita“.

Kai aprašomas pajamų natūra kaupimas, pajamos turi būti registruojamos. Tai, kad darbuotojas gauna papildomų pajamų, rekomenduojama registruoti dokumente „Organizacijų darbuotojų vienkartinių kaupimų registravimas“. Dokumentą galite atidaryti per „Organizacijų atlyginimų skaičiavimo“ sąsają, submeniu „Atlyginimo apskaičiavimas“ – „Pirminiai dokumentai“ – „Vienkartiniai mokesčiai“.

Sukurkime naują dokumentą. Pajamos natūra nurodytos šio dokumento skirtuke „Papildomi sukaupimai“. Į lentelės skiltį įtraukime naują eilutę, nurodykime pajamas gavusį darbuotoją ir anksčiau sukurtą kaupimo tipą, atitinkantį pajamas natūra. Lentelės skilties eilutėje stulpelyje „Sukaupimo skaičiavimo rodikliai“ nurodome kaupimo sumą. Mes nurodome kaupimo laikotarpį. Po to spustelėkite mygtuką „Skaičiuoti“, kad apskaičiuotumėte kaupimo rezultatą ir gyventojų pajamų mokesčio sumas.

Skirtuke „Gyventojų pajamų mokestis“ rodomos apskaičiuotos gyventojų pajamų mokesčio sumos už dokumente įregistruotas pajamas. Čia galite perskaičiuoti gyventojų pajamų mokestį paspaudę mygtuką „Perskaičiuoti“.

Apskaičiavus gyventojų pajamų mokestį, reikėtų patalpinti dokumentą.