Draudimo įmokų skaičiavimo koregavimas. Draudimo įmokų apskaičiavimo pildymo pavyzdys Kaip užpildyti šešių mėnesių draudimo įmokų apskaičiavimą

Priedas Nr.2

Patvirtinta

Rusijos federalinės mokesčių tarnybos įsakymu

data 2016-10-10 N ММВ-7-11/551@

DRAUDIMO ĮMOKŲ APSKAIČIAVIMO TVARKA

- IV. Skaičiavimo lapo „Informacija apie asmenį, kuris nėra individualus verslininkas“ pildymo tvarka

- V. Skaičiavimo 1 skyriaus „Duomenų apie draudimo įmokų mokėtojo prievoles suvestinės“ pildymo tvarka.

- VI. Skaičiavimo 1 skirsnio priedo Nr.1 „Draudimo įmokų privalomojo pensijų ir sveikatos draudimo įmokų dydžių apskaičiavimas“ pildymo tvarka

- VII. 1.1 poskyrio „Draudimo įmokų dydžio apskaičiavimas privalomam pensijų draudimui“ pildymo tvarka

- VIII. 1.2 poskyrio „Draudimo įmokų už privalomąjį sveikatos draudimą dydžio apskaičiavimas“ pildymo tvarka

- IX. 1.3 poskyrio „Draudimo įmokų privalomojo pensijų draudimo papildomu tarifu dydžių apskaičiavimas tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnyje“ pildymo tvarka.

- XI. Skaičiavimo 1 skirsnio priedo Nr.2 „Draudimo įmokų už privalomąjį socialinį draudimą dydžio apskaičiavimas laikinos negalios atveju ir dėl motinystės“ pildymo tvarka.

- XII. Skaičiavimo 1 skirsnio 3 priedo „Privalomojo socialinio draudimo išlaidos laikinos negalios atveju ir susijusios su motinyste bei išlaidos, patirtos pagal Rusijos Federacijos teisės aktus“ pildymo tvarka

- XIII. Skaičiavimo 1 skirsnio 4 priedo „Mokėjimai iš federalinio biudžeto lėšų“ pildymo tvarka

- XIV. 5 priedo „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 3 pastraipoje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“ prie 1 skirsnio pildymo tvarka. skaičiavimas

- XV. 6 priedo „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 5 pastraipoje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“ prie 1 skirsnio pildymo tvarka. skaičiavimas

- XVI. 7 priedo „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 7 punkte nurodytų mokėtojų teisės taikyti sumažintą draudimo įmokų tarifą sąlygų atitikties apskaičiavimas“ prie 1 skirsnio pildymo tvarka. skaičiavimo

- XVII. Skaičiavimo 1 skirsnio 8 priedo „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 9 punkte nurodytiems mokėtojams taikant sumažintą draudimo įmokų tarifą reikalinga informacija“ pildymo tvarka.

- XVIII. Rusijos Federacijos mokesčių kodekso 1 skirsnio 9 priedo Nr. 9 „Informacija, reikalinga taikant draudimo įmokų tarifą, nustatytą pagal Rusijos Federacijos mokesčių kodekso 425 straipsnio 2 dalį (426 straipsnio 2 dalies 2 pastraipa)“ pildymo tvarka. skaičiavimas

- XIX. 10 priedo „Informacija, reikalinga taikant Rusijos Federacijos mokesčių kodekso 422 straipsnio 3 dalies 1 pastraipos nuostatas organizacijoms, atliekančioms mokėjimus ir kitus atlygius studentų profesinėse švietimo organizacijose, švietimo įstaigose, pildymo tvarka. aukštųjų mokyklų nuolatinių studijų organizacijoms veiklai, vykdomai studentų būryje (įtrauktame į federalinį ar regioninį valstybės remiamų jaunimo ir vaikų asociacijų registrą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbas ir (ar) paslaugų teikimas“ į skaičiavimo 1 skirsnį

- XX. 2 skyriaus „Draudimo įmokų mokėtojų – valstiečių (ūkių) ūkių vadovų prievolių suvestinės“ pildymo tvarka.

Draudimo įmokų apskaičiavimas– tai nauja ketvirtinė ataskaita Federalinei mokesčių tarnybai visiems darbdaviams. Jis turi būti pateiktas nuo 2017 m. I ketvirčio.

Pastaba: draudimo įmokų apskaičiavimas buvo įvestas atšaukus RSV-1 ir RSV-2, RV-3 apskaičiavimą ir pakeitus 4-FSS ataskaitą, susijusią su draudimo įmokų perkėlimu į Federalinės mokesčių tarnybos jurisdikciją. .

Ataskaitoje pateikiama informacija apie visas darbdavio sumokėtas draudimo įmokas už savo darbuotojus (išskyrus įmokas dėl traumų, kurių duomenys įtraukti į 4-FSS ataskaitą).

Kas turėtų pateikti skaičiavimus Federalinei mokesčių tarnybai?

Ataskaitą turi pateikti individualūs verslininkai ir organizacijos, kurių darbuotojai yra registruoti pagal darbo ar civilinę sutartį ir gauna draudimo įmokų apmokestinamas pajamas.

Ketvirčio ataskaitų Federalinei mokesčių tarnybai forma darbuotojams 2019 m

Ketvirtinės ataskaitos Federalinei mokesčių tarnybai apie darbuotojų draudimo įmokas pateikiamos naudojant naują formą - KND 1151111. Ji pildoma visiems darbuotojams ir joje pateikiama ši informacija:

- Informacija apie asmenį, kuris nėra individualus verslininkas.

- Suvestiniai duomenys apie draudimo įmokų mokėtojo įsipareigojimus.

- Suvestiniai duomenys apie valstiečių ūkių vadovų draudimo įmokų mokėtojų prievoles.

- Suasmeninta informacija apie apdraustuosius.

Draudimo įmokų 2019 m. skaičiavimų pildymo pavyzdys

Šiame puslapyje galite pamatyti pavyzdį, kaip užpildyti draudimo įmokų apskaičiavimą.

Draudimo įmokų skaičiavimų pateikimo terminas 2019 m

Draudimo įmokų apskaičiavimas turi būti pateiktas Federalinei mokesčių tarnybai kas ketvirtį(remiantis I ketvirčio, pusmečio, 9 mėnesių ir metų rezultatais).

Galutinis pateikimo terminas yra ne vėliau kaip mėnesio, einančio po ataskaitinio laikotarpio, 30 diena.

Pastaba: Jei terminas sutampa su savaitgaliu ar šventine diena, skaičiavimo pateikimo terminas nukeliamas į kitą darbo dieną.

1 lentelė. Draudimo įmokų skaičiavimų pateikimo terminai 2019 m

Kur sumokėti draudimo įmokas

Draudimo įmokų apskaičiavimas pateikiamas Federalinei mokesčių tarnybai:

- Individualus verslininkas savo gyvenamojoje vietoje.

- LLC savo vietoje.

Pastaba: atskiri padaliniai, kaupiantys mokėjimus ir kitus atlyginimus asmenų naudai, ataskaitas teikia savo vietoje.

Draudimo įmokų skaičiavimų pateikimo būdai

Mokėti draudimo įmokas galima dviem būdais:

1 būdas. Popierinė forma su pridedama skaičiavimo byla

Norėdami tai padaryti, turite atsispausdinti skaičiavimą 2 egzemplioriais, nusiųsti jo elektroninę versiją į „flash drive“ (skaitmeninio parašo šiuo atveju nereikia) ir nunešti į mokesčių inspekciją registracijos vietoje (a atskiras skyrius).

Tikrinimo darbuotojai jiems perduos duomenis ir įteiks antrą skaičiavimo kopiją su kvito pažyma.

pastaba, šį būdą galima pateikti tik tuo atveju, jei vidutinis darbuotojų skaičius neviršija 25 žmonių.

Tuo pačiu metu mokėjimas gali būti pateiktas tiek asmeniškai kreipdamasis į Federalinę mokesčių tarnybą, tiek siunčiant jį registruotu paštu su turinio sąrašu ir kvitu.

2 būdas. Elektronine forma su skaitmeniniu parašu

Individualūs verslininkai ir organizacijos, kuriose dirba vidutinis darbuotojų skaičius viršija 25 žmones, privalo pateikti ataskaitas Federalinei mokesčių tarnybai elektronine forma su elektroniniu skaitmeniniu parašu (EDS).

Norėdami gauti elektroninį parašą, turite sudaryti sutartį su vienu iš EPF operatorių. Po to skaičiavimą galite išsiųsti internetu.

Naudojimosi šiomis paslaugomis procesas dažniausiai yra gana paprastas ir intuityvus, bet kuriuo atveju visada galite pasikonsultuoti su šios įmonės specialistu.

Siunčiant apskaičiavimą internetu, Federalinė mokesčių tarnyba atsakydama laišku išsiunčia kvitą, patvirtinantį informacijos pristatymą (jis yra patvirtinimas, kad pateikėte skaičiavimą). Patikrinus skaičiavimą, gausite kontrolės protokolą su jo rezultatais.

Draudimo įmokų skaičiavimo struktūra 2019 m

Draudimo įmokų apskaičiavimą sudaro 3 skyriai ir jų priedai:

- 1 skyrius. „Suvestiniai duomenys apie draudimo įmokų mokėtojo įsipareigojimus“.

- Priedas Nr. 1. „Privalomojo pensijų ir sveikatos draudimo įmokų dydžių apskaičiavimas“.

- Priedas Nr. 2. „Draudimo įmokų privalomojo socialinio draudimo dydžių apskaičiavimas laikinos negalios atveju ir dėl motinystės“.

- Priedas Nr. 3. „Privalomojo socialinio draudimo išlaidos laikinos negalios ir motinystės atveju bei išlaidos, patirtos pagal Rusijos Federacijos teisės aktus“.

- Priedas Nr. 4. „Mokėjimai iš lėšų, finansuojamų iš federalinio biudžeto“.

- Priedas Nr. 5. „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 3 pastraipoje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“.

- Priedas Nr. 6. „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 5 punkte nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“.

- Priedas Nr. 7. „Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 7 punkte nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas“.

- Priedas Nr. 8. „Informacija, reikalinga Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 9 pastraipoje nurodytiems mokėtojams taikyti sumažintą draudimo įmokų tarifą“.

- Priedas Nr. 9. „Informacija, reikalinga Rusijos Federacijos mokesčių kodekso 425 straipsnio 2 dalies 2 pastraipos antroje pastraipoje (426 straipsnio 2 pastraipos antra pastraipa) nustatytam draudimo įmokų tarifui taikyti.

- Priedas Nr. 10. „Informacija, reikalinga norint taikyti Rusijos Federacijos mokesčių kodekso 422 straipsnio 3 dalies 1 pastraipos nuostatas organizacijoms, mokančioms mokėjimus ir kitus atlygius studentų naudai profesinėse švietimo organizacijose, aukštosiose mokyklose nuolatinėje studijoje veiklai, vykdomai studentų būryje (įtrauktame į federalinį ar regioninį valstybės paramą gaunančių jaunimo ir vaikų asociacijų registrą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurios dalykas yra darbo atlikimas ir (arba) ) paslaugų teikimas.

- 2 skyrius. „Valstiečių (ūkių) namų ūkių vadovų draudimo įmokų mokėtojų prievolių suvestinės“.

- Priedas Nr. 1. „Valstiečių (ūkių) įmonės vadovo ir narių draudimo įmokų dydžių apskaičiavimas“.

- 3 skyrius. „Asmeninė informacija apie apdraustus asmenis“.

Pagrindinės pildymo taisyklės

- Nustačius klaidų, taip pat informacijos neatspindėjimą ar nepilną atspindėjimą anksčiau pateiktame skaičiavime, jei dėl to yra neįvertinta mokėtinų įmokų suma, darbdavys turi pateikti atnaujintą skaičiavimą. Jei dėl to įmokų dydis neįvertinamas, darbdavys turi teisę pats nuspręsti, ar pateikti paaiškinimus dėl apskaičiavimo.

- Titulinį lapą turi pildyti visi darbdaviai (taip pat ir valstiečių ūkių vadovai).

- 1 skirsnio 1 priedo 1 skirsnio 1.1 ir 1.2 poskyrius, 1 skirsnio 2 priedą, 3 skirsnį į skaičiavimus įtraukia visi darbdaviai, išskyrus valstiečių ūkių vadovus.

- Valstiečių ūkių vadovai į skaičiavimą, be titulinio lapo, įtraukia 2 skirsnį ir 2 skirsnio priedą Nr.

- Lapą „Informacija apie asmenį, kuris nėra individualus verslininkas“ pildo asmenys, kurie nėra individualūs verslininkai ir kurie skaičiuodami nenurodė savo TIN (pavyzdžiui, teisininkai, notarai).

- 1 skirsnio 1 priedo 1.3.1, 1.3.2, 1.3.3, 1.4 poskyrius, 1 skirsnio 5–10 priedus pildo darbdaviai, mokantys draudimo įmokas taikant papildomus arba sumažintus tarifus.

- 1 skirsnio priedai Nr. 3 ir Nr. 4 įtraukiami į mokesčių inspekcijai teikiamą apskaičiavimą, kai darbdaviai apmoka privalomojo socialinio draudimo draudimo išmokas laikinojo nedarbingumo ir motinystės atveju.

- Dokumentą galima pildyti ranka arba kompiuteriu. Rašalo spalva – juoda, violetinė arba mėlyna.

- Skaičiuojant duomenys įvedami didžiosiomis spausdintinėmis raidėmis, iš kairės į dešinę, pradedant nuo pirmo langelio, jei yra neužpildytų langelių, juose reikia rašyti brūkšnelį.

- Jei atitinkamame laukelyje ar eilutėje nėra kiekybinio ar suminio rodiklio, nurodoma reikšmė „0“, kitais atvejais – brūkšnys.

- Išlaidų rodikliai (skiltyse 1 – 3, 1 skyriaus priede Nr. 1 – 10, 2 skyriaus priede Nr. 1) nurodomi rubliais ir kapeikomis.

- Kiekviename puslapyje turi būti serijos numeris, nurodytas formatu 001, 010 ir kt.

- Individualūs verslininkai ir organizacijos nurodo TIN pagal gautą registracijos mokesčių inspekcijoje pažymėjimą. Organizacijoms TIN sudaro 10 skaitmenų, todėl jį pildydami paskutiniuose 2 langeliuose turite įdėti brūkšnelius (pvz., „5004002010—“).

- OKTMO kodą galite sužinoti naudodami.

- Pildant skaičiavimą, negalima naudoti korekcinių priemonių (glaistų), daryti taisymus, daryti blotus.

- Dokumento susegti ar susiūti neleidžiama, lapus galite susegti sąvaržėlę.

- Dvipusis spausdinimas taip pat neleidžiamas.

Draudimo įmokų skaičiavimo pildymo instrukcijos

Oficialias draudimo įmokų skaičiavimo pildymo instrukcijas galite atsisiųsti iš šios nuorodos.

Titulinis puslapis

Laukas " TIN“ Individualūs verslininkai ir organizacijos nurodo TIN pagal gautą registracijos mokesčių inspekcijoje pažymėjimą. Organizacijoms TIN sudaro 10 skaitmenų, todėl jį pildydami paskutiniuose 2 langeliuose turite įdėti brūkšnelius (pvz., „5004002010—“).

Laukas " patikros punktas“ Organizacijos nurodo patikros tašką, kuris buvo gautas iš Federalinės mokesčių tarnybos organizacijos buveinėje (atskiras padalinys). Individualūs verslininkai šio lauko nepildo.

Laukas " Pataisos numeris“ Įrašoma: „0—“ (jei paskaičiavimas pateikiamas pirmą kartą už mokestinį laikotarpį), „1—“ (jei tai pirmas taisymas), „2—“ (jei antrasis) ir kt.

Laukas " Atsiskaitymo (ataskaitų) laikotarpis (kodas)“ Nurodomas laikotarpio, už kurį pateikiamas skaičiavimas, kodas:

- „21“ – už I ketvirtį.

- „31“ – pusei metų.

- „33“ – per 9 mėn.

- „34“ – pagal metų rezultatus.

Laukas " Kalendoriniai metai“ Šiame lauke įrašomi metai, už kuriuos pateiktas skaičiavimas. Tie. jei imate 2019 m., tuomet turite rašyti 2019 m.

Laukas " Pateikta mokesčių inspekcijai (kodas)“ Federalinės mokesčių tarnybos kodą galite sužinoti adresu. Taip pat individualūs verslininkai šį kodą gali rasti pranešime apie registraciją mokesčių inspekcijoje, o organizacijos - pranešime apie Rusijos organizacijos registraciją.

Laukas " Pagal vietą (registraciją) (kodą)“ Nurodomas organizacijos ar individualaus verslininko buveinės arba registracijos kodas:

- „112“ – asmens, kuris nėra individualus verslininkas, gyvenamojoje vietoje.

- „120“ – individualaus verslininko gyvenamojoje vietoje.

- „121“ – advokato kontorą įsteigusio advokato gyvenamojoje vietoje.

- „122“ – privačia praktika besiverčiančio notaro gyvenamojoje vietoje.

- „124“ – valstiečių ūkio nario (vadovo) gyvenamojoje vietoje.

- „214“ – Rusijos organizacijos buveinėje.

- „217“ – Rusijos organizacijos teisių perėmėjo registracijos vietoje.

- „222“ – Rusijos organizacijos registracijos vietoje atskiro padalinio vietoje.

- „335“ – atskiro užsienio organizacijos padalinio Rusijos Federacijoje vietoje.

- „222“ – tarptautinės organizacijos registracijos vietoje Rusijos Federacijoje.

Laukelis „Individualaus verslininko, valstiečių (ūkio) įmonės vadovo, fizinio asmens organizacijos pavadinimas, atskiras padalinys/pavardė, vardas, patronimas“. Individualūs verslininkai, valstiečių ūkių vadovai ir fiziniai asmenys turi įrašyti savo pavardę, vardą ir tėvavardį. Organizacijos rašo savo vardą ir pavardę pagal savo steigimo dokumentus.

Laukas " Ūkinės veiklos rūšies kodas pagal OKVED 2 klasifikatorių“ Šiame lauke nurodomas veiklos kodas pagal naują OKVED katalogą.

Laukas " Reorganizavimo (likvidavimo) forma (kodas)"ir laukas" Reorganizuotos organizacijos TIN/KPP“ Šiuos laukus pildo tik organizacijos reorganizavimo ar likvidavimo atveju.

Laukas " Kontaktinis telefono numeris“ Nurodoma tokiu formatu: „8“, kodas, skaičius; tarp „8“ ir kodo, taip pat tarp kodo ir skaičiaus nurodomas ženklas „ ” („tarpas“).

Laukas " Skaičiavimas sudarytas ____ puslapiuose„Atsispindi puslapių, ant kurių buvo sudarytas skaičiavimas, skaičius.

Laukas " su patvirtinamaisiais dokumentais arba jų kopijomis ____ lapuose“ Čia įveskite lapų skaičių dokumentams, kurie pridedami prie skaičiavimo (pavyzdžiui, atstovo įgaliojimas). Jei tokių dokumentų nėra, pridedami brūkšniai.

Blokuoti " Patvirtinu šiame skaičiavime nurodytos informacijos tikslumą ir išsamumą:“ Pirmame lauke turite nurodyti: „ 1 "(jei skaičiavimo tikslumą patvirtina individualus verslininkas arba organizacijos vadovas), " 2 “ (jei mokesčių mokėtojo atstovas).

Likusiuose šio bloko laukuose:

- Jei apskaičiavimą pateikia individualus verslininkas, laukas „pavardė, vardas, patronimas visas“ nepildomas. Verslininkui tereikia įdėti parašą ir skaičiavimo pasirašymo datą.

- Jei apskaičiavimą pateikia organizacija, tada laukelyje „pavardė, vardas, patronimas pilnas“ eilutė po eilutės būtina nurodyti vadovo vardą ir pavardę. Po to vadovas turi pasirašyti ir datuoti skaičiavimą.

- Jei apskaičiavimą pateikia atstovas (fizinis asmuo), tada laukelyje „pavardė, vardas, patronimas pilnas“ eilutė po eilutės būtina nurodyti pilną atstovo vardą ir pavardę. Po to atstovas turi pasirašyti, skaičiavimo pasirašymo datą ir nurodyti jo įgaliojimus patvirtinančio dokumento pavadinimą.

- Jei apskaičiavimą pateikia atstovas (juridinis asmuo), laukelyje „Pavardė, vardas, visas patronimas“ rašomas visas šios organizacijos įgalioto asmens vardas ir pavardė. Po to šis asmuo turi pasirašyti, skaičiavimo pasirašymo datą ir nurodyti jo įgaliojimus patvirtinantį dokumentą. Organizacija savo ruožtu užpildo savo pavadinimą lauke „organizacijos pavadinimas“.

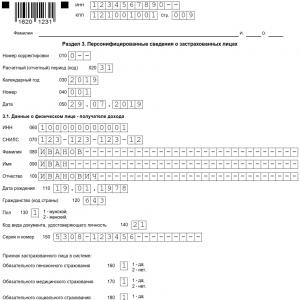

Lapas „Informacija apie asmenį, kuris nėra individualus verslininkas“

Pildant skaičiavimo lapą „Informacija apie asmenį, kuris nėra individualus verslininkas“ laukelyje „Puslapis“. Atsispindi puslapio eilės numeris, taip pat užpildomas laukelis „Pavardė __________ I. ___________ O._____“.

Laukas " Gimimo data“. Gimimo data nurodoma pagal pasą.

Laukas " Gimimo vieta“. Gimimo vieta nurodoma pagal pasą.

Laukas " Pilietybės šalies kodas“. Nurodomas šalies kodas. Rusijos piliečiai nurodo kodą „643“.

Laukas " Dokumento tipo kodas“. Nurodomas asmens tapatybę patvirtinančio dokumento rūšies kodas. Jei nurodytas dokumentas yra Rusijos piliečio pasas, kodas „ 21 10 «, « 07 "jei karinis ID ir" 03

Laukas " Serija ir numeris“. Nurodomi asmens dokumento rekvizitai (serija ir numeris), ženklas „N“ nenurašytas, dokumento serija ir numeris atskiriami ženklu „“ („tarpas“).

Laukas " Išdavė“. Nurodomas asmens dokumentą išdavusios institucijos pavadinimas.

Laukas " išdavimo data“. Nurodoma asmens tapatybę patvirtinančio dokumento išdavimo data.

Laukai " Gyvenamosios vietos adresas Rusijos Federacijoje“. Visas asmens gyvenamosios vietos adresas Rusijos Federacijos teritorijoje nurodomas pagal asmens tapatybę patvirtinantį dokumentą arba kitą dokumentą, patvirtinantį gyvenamosios vietos adresą. Jei trūksta kurio nors adreso elemento, reikia pridėti brūkšnį.

1 skyrius. Suvestiniai duomenys apie draudimo įmokų mokėtojo įsipareigojimus

1 skirsnyje pateikiami į biudžetą mokėtinų draudimo įmokų dydžių rodikliai, pagal mokėtoją, atliekantį mokėjimus ir kitus atlyginimus asmenims, atspindintys BCC, į kurią įskaitomos už atsiskaitymo (ataskaitinį) laikotarpį apskaičiuotos draudimo įmokų sumos arba kompensacija iš biudžeto, apskaičiuota už atsiskaitymo (ataskaitinį) laikotarpį.

eilutė "010". OKTMO kodą galite sužinoti naudodami.

eilutė "020". Nurodoma atitinkama KBK, į kurią įskaitomos privalomojo pensijų draudimo įmokos.

eilutė "030". Privalomojo pensijų draudimo įmokų suma, mokėtina į biudžetą už atsiskaitymo (ataskaitinį) laikotarpį, nurodyta pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

„031–033“ eilutės. Privalomojo pensijų draudimo įmokų sumos, apskaičiuotos sumokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį, įskaitomos į BCC, nurodytą eilutėje. 020, yra nurodyti.

eilutė "040"

eilutė "050". Privalomojo sveikatos draudimo draudimo įmokų suma, mokėtina į biudžetą už atsiskaitymo (ataskaitinį) laikotarpį, nurodyta pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

„051–053“ eilutės. Privalomojo sveikatos draudimo draudimo įmokų sumos, apskaičiuotos mokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius pagal 2007 m. Rusijos Federacijos mokesčių kodekso 431 str., kurie įskaitomi į BCC, nurodytą 080 eilutėje.

eilutė "060". Nurodoma KBK, į kurią įskaitomos privalomojo pensijų draudimo įmokos papildomais tarifais.

Pastaba: jei reikia nurodyti kelis BCC, užpildykite reikiamą skaičių lapų skaičiavimo 1 skiltyje su užpildytais rodikliais 060 - 073 eilutėse.

eilutė "070". Nurodoma privalomojo pensijų draudimo įmokų suma taikant papildomus tarifus, mokama į biudžetą už atsiskaitymo (ataskaitinį) laikotarpį pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Eilutės „071–073“. Nurodomos papildomų įkainių privalomojo pensijų draudimo įmokų sumos, apskaičiuotos mokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kurios įskaitomos į nurodytą „060 KBK“ eilutėje.

eilutė "080". Nurodoma KBK, į kurią įskaitomos draudimo įmokos papildomam socialiniam draudimui.

Pastaba: jei reikia nurodyti kelis biudžeto klasifikatoriaus kodus, užpildykite reikiamą skaičių lapų skaičiavimo 1 skiltyje su užpildytais rodikliais eilutėse „080 – 093“.

eilutė "090". Papildomo socialinio draudimo draudimo įmokų suma, mokėtina į biudžetą už atsiskaitymo (ataskaitinį) laikotarpį, nurodoma pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Eilutės „091–093“. Nurodomos apmokėti į biudžetą apskaičiuotos papildomo socialinio draudimo draudimo įmokų sumos už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kurios įskaitomos į 080 eilutėje nurodytą biudžeto klasifikatoriaus kodą.

Styga "100". Nurodytas KBK, į kurį įskaitomos privalomojo socialinio draudimo įmokos laikinojo nedarbingumo atveju ir dėl motinystės.

"110" eilutė. Nurodoma privalomojo socialinio draudimo įmokų suma laikinojo neįgalumo ir motinystės atveju, mokama į biudžetą už atsiskaitymo (ataskaitinį) laikotarpį pagal Rusijos Federacijos mokesčių kodekso 431 straipsnį.

Eilutės „111–113“. Privalomojo socialinio draudimo įmokų sumos, apskaičiuojamos mokėti į biudžetą už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, laikinojo neįgalumo atveju ir dėl motinystės, įskaitomos į 100 eilutėje nurodytą BCC, yra nurodyti.

"120" eilutė. Mokėtojo patirtų išlaidų draudimo apsaugai apmokėti viršija apskaičiuotas privalomojo socialinio draudimo įmokas laikinojo nedarbingumo atveju ir susijusias su motinyste už atsiskaitymo (ataskaitinį) laikotarpį viršijimo suma nurodoma pagal Lietuvos Respublikos sveikatos apsaugos ministro 2010 m. Rusijos Federacijos mokesčių kodeksas.

Eilutės „121–123“. Nurodoma mokėtojo patirtų išlaidų, susijusių su draudimo apsauga, viršija apskaičiuotas privalomojo socialinio draudimo įmokas laikinojo nedarbingumo atveju ir susijusias su motinyste už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius.

Pastaba: 110 ir 120, 111 ir 121, 112 ir 122, 113 ir 123 eilutes vienu metu pildyti neleidžiama.

1 priedas. Privalomojo pensijų ir sveikatos draudimo įmokų dydžių apskaičiavimas prie apskaičiavimo 1 skirsnio

Skaičiavimo 1 skirsnio 1 priedą sudaro šie poskyriai:

- 1.1 poskyris. Draudimo įmokų apskaičiavimas privalomam pensijų draudimui.

- 1.2 poskyris. Draudimo įmokų už privalomąjį sveikatos draudimą apskaičiavimas.

- 1.3 poskyris. Privalomojo pensijų draudimo įmokų sumų apskaičiavimas tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnyje.

- 1.4 poskyris. Civilinės aviacijos orlaivių skrydžio įgulos narių, taip pat tam tikrų kategorijų anglių pramonės organizacijų darbuotojų draudimo įmokų dydžių apskaičiavimas.

Pastaba: 1.1 ir 1.2 poskyrius pildo visi mokėtojai, mokantys išmokas ir kitas išmokas asmenims, apdraustiems privalomojo pensijų ir sveikatos draudimo sistemoje. 1.3 ir 1.4 poskyrius pildo draudimo įmokų mokėtojai, mokantys fiziniams asmenims, nurodytiems 1 str. Rusijos Federacijos mokesčių kodekso 428 ir 429 straipsniai.

Pildant priedo Nr. 1 eilutę 001, nurodomas tarifo kodas (žr. Mokėtojo tarifų kodus). Jeigu per atsiskaitymo (ataskaitinį) laikotarpį buvo taikytas daugiau nei vienas tarifas, tai į skaičiavimą įtraukiama tiek 1 skirsnio priedų Nr. ataskaitinis) laikotarpis .

pastaba kad mokėtojo tarifo kodai „21“ - „29“ nėra naudojami pildant 1 priedo 001 eilutę.

1.1 poskyris. Draudimo įmokų už privalomąjį pensijų draudimą dydžio apskaičiavimas“

010 – 062 eilutėse apskaičiuojami privalomojo pensijų draudimo įmokų dydžiai, atsižvelgiant į įmokų ir kitų atlyginimų, mokamų asmenų, draustųjų privalomojo pensijų draudimo sistemoje, naudai.

eilutė "010". Bendras apdraustųjų privalomojo pensijų draudimo sistemoje skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų mėnesių 2014 m. atitinkamai nurodomas atsiskaitymo (ataskaitinis) laikotarpis.

eilutė "020". Asmenų nuo įmokų ir kitų atlyginimų skaičius, kuriems draudimo įmokos skaičiuojamos pagal draudimo įmokų tarifą, taikomą pildant 1.1 papunktį nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmą, antrą ir trečią mėnesį nurodoma atitinkamai nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

eilutė "021". 020 eilutėje nurodomas asmenų, kurių įmokos ir kitas atlyginimas viršijo didžiausią privalomojo pensijų draudimo įmokų apskaičiavimo bazę, nustatytą Rusijos Federacijos Vyriausybės pagal Mokesčių kodekso 421 straipsnio 3–6 dalis, skaičius. Rusijos Federacijai nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnesius.

eilutė "030"

eilutė "040". Nurodomos įmokų ir kitų atlyginimų sumos, kurios nėra apmokestinamos privalomojo pensijų draudimo įmokomis pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat faktiškai patirtų ir dokumentais pagrįstų išlaidų, susijusių su pensijų ištraukimu, sumos. pajamos, gautos pagal autorinio užsakymo sutartį, susitarimą dėl išimtinių teisių į mokslo, literatūros, meno kūrinius perleidimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudotis mokslo, literatūros, meno kūriniu suteikimo pagal 2008 m. Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktas, arba išlaidų sumos, kurių negalima patvirtinti dokumentais ir priimti išskaityti pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 punkte nustatytas sumas kaupimo principu iš atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "050". Nurodoma privalomojo pensijų draudimo draudimo įmokų apskaičiavimo bazė, apskaičiuota pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 punktą nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius. , taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

"051" eilutė. Nurodoma privalomojo pensijų draudimo draudimo įmokų apskaičiavimo bazė, apskaičiuota pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 punktą suma, viršijančia kiekvienam apdraustajam asmeniui nustatytą didžiausią draudimo įmokų apskaičiavimo bazės vertę. Rusijos Federacijos Vyriausybė pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 3–6 dalis nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį , atitinkamai antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "060". Priskaičiuotų privalomojo pensijų draudimo įmokų sumos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinių trijų atsiskaitymo mėnesių pirmąjį, antrąjį ir trečiąjį mėnesius. atitinkamai nurodomas (ataskaitinis) laikotarpis.

eilutė "061". Priskaičiuotų privalomojo pensijų draudimo įmokų dydžiai nurodomi iš privalomojo pensijų draudimo įmokų apskaičiavimo bazės, neviršijančios kiekvienam apdraustajam maksimalios Rusijos Federacijos Vyriausybės nustatytos draudimo įmokų apskaičiavimo bazės vertės. pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 3 - 6 dalis nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį atitinkamai per paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius.

"062" eilutė. Priskaičiuotų privalomojo pensijų draudimo įmokų dydžiai nurodomi iš privalomojo pensijų draudimo draudimo įmokų apskaičiavimo bazės, viršijančios kiekvienam apdraustajam maksimalią Rusijos Federacijos Vyriausybės nustatytą draudimo įmokų apskaičiavimo bazės vertę. pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 3–6 dalis nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų mėnesių mėnesius. atitinkamai atsiskaitymo (ataskaitinio) laikotarpio mėnesius.

1.2 poskyris. Draudimo įmokų už privalomąjį sveikatos draudimą dydžio apskaičiavimas

010 - 060 eilutėse apskaičiuojami privalomojo sveikatos draudimo draudimo įmokų dydžiai, atsižvelgiant į įmokų ir kitų atlyginimų, mokamų asmenų, kurie yra apdraustieji privalomojo sveikatos draudimo sistemoje, naudai.

eilutė "010". Bendras apdraustųjų privalomuoju sveikatos draudimu skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinių trijų atsiskaitymo mėnesių pirmąjį, antrąjį ir trečiąjį mėnesius. atitinkamai nurodomas (ataskaitinis) laikotarpis.

eilutė "020". Asmenų nuo įmokų ir kitų atlygių, kuriems draudimo įmokos skaičiuojamos pagal draudimo įmokų tarifą, taikomą pildant 1.2 papunktį, skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmą, antrą ir trečią mėnesį nurodoma atitinkamai nuo paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

eilutė "030". Kodekso 420 straipsnio 1 ir 2 dalyse nurodytos įmokų ir kitų atlyginimų sumos nurodomos kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių pirmąjį, antrąjį ir trečiąjį mėnesį. ) laikotarpį.

eilutė "040". Nurodomos įmokų ir kitų atlyginimų, kuriems pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį netaikomos privalomojo sveikatos draudimo įmokos, sumos, taip pat faktiškai patirtų ir dokumentais pagrįstų išlaidų, susijusių su sveikatos draudimo įmokų ištraukimu, sumos. pajamos, gautos pagal autorinio užsakymo sutartį, susitarimą dėl išimtinių teisių į mokslo, literatūros, meno kūrinius perleidimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudotis mokslo, literatūros, meno kūriniu suteikimo pagal 2008 m. Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktas, arba išlaidų sumos, kurių negalima patvirtinti dokumentais ir priimti išskaityti pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 punkte nustatytas sumas kaupimo principu iš atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "050". Nurodoma privalomojo sveikatos draudimo draudimo įmokų apskaičiavimo bazė, apskaičiuota pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 ir 2 punktus nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris sąskaitos išrašymo (ataskaitos) mėnesius. ) laikotarpį, taip pat atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "060". Priskaičiuotų privalomojo sveikatos draudimo draudimo įmokų sumos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinių trijų atsiskaitymo mėnesių pirmąjį, antrąjį ir trečiąjį mėnesį. atitinkamai nurodomas (ataskaitinis) laikotarpis.

1.3 poskyris. Privalomojo pensijų draudimo įmokų sumos apskaičiavimas tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnyje.

1.3 poskyrį sudaro šie poskyriai:

- 1.3.1 poskyris. Privalomojo pensijų draudimo įmokų dydžių apskaičiavimas pagal papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 ir 2 dalyse.

- 1.3.2 poskyris. Privalomojo pensijų draudimo įmokų dydžių apskaičiavimas tam tikroms draudimo įmokų mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 dalyje.

001 laukelyje 1.3.1 poskyryje nurodomas papildomo poskyrio tarifo draudimo įmokų dydžių apskaičiavimo pagrindo kodas:

- „1“ – pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 dalį.

- „2“ – pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 2 dalį.

Jeigu per atsiskaitymo (ataskaitinį) laikotarpį buvo taikomi ir papildomo tarifo draudimo įmokų mokėjimo pagrindai tam tikrų kategorijų draudimo įmokų mokėtojams pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktą, ir mokėjimo pagrindai. papildomo tarifo draudimo įmokos tam tikroms draudimo įmokų mokėtojų kategorijoms pagal Rusijos Federacijos mokesčių kodekso 428 straipsnio 2 punktą, tada į apskaičiavimą įtraukiami du 1.3.1 poskyriai.

Eilėmis "010-050" 1.3.1 poskyryje apskaičiuojamos papildomo tarifo privalomojo pensijų draudimo įmokų sumos tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 dalyje (2 dalyje), atsižvelgiant į įmokų sumas ir kiti atlyginimai, išmokami asmenims, kurie yra apdraustieji privalomojo pensijų draudimo sistemoje.

eilutė "010" 1.3.1 poskyrį. Asmenų skaičius nurodomas iš išmokų ir kitų atlyginimų, kuriems privalomojo pensijų draudimo draudimo įmokos skaičiuojamos pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nustatytus Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punktas) nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo laikotarpio (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "020" 1.3.1 poskyrį. Nurodomos Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose nurodytų mokėjimų ir kitų atlyginimų sumos, susijusios su Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punkte) nurodytais asmenimis. kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo laikotarpio (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių pirmąjį, antrąjį ir trečiąjį mėnesį, atitinkamai.

eilutė "030" 1.3.1 poskyris. Nurodomos įmokų ir kitų atlyginimų sumos, kurios nėra apmokestinamos privalomojo pensijų draudimo įmokomis pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat faktiškai patirtų ir dokumentais pagrįstų išlaidų, susijusių su pensijų ištraukimu, sumos. pajamos, gautos pagal autorinio užsakymo sutartį, susitarimą dėl išimtinių teisių į mokslo, literatūros, meno kūrinius perleidimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudotis mokslo, literatūros, meno kūriniu suteikimo pagal 2008 m. Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktas, arba išlaidų sumos, kurių negalima patvirtinti dokumentais ir priimti išskaityti Rusijos Federacijos mokesčių kodekso 421 straipsnio 9 punkte nustatytas sumas, susijusias su asmenimis, nurodytais Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punktas (2 punktas) kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir atitinkamai trečias paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnuo.

eilutė "040" 1.3.1 poskyris. Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punkte nustatyta) privalomojo pensijų draudimo draudimo įmokų apskaičiavimo papildomu tarifu tam tikroms mokėtojų kategorijoms bazė, apskaičiuojama pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 punktą. Rusijos Federacijos mokesčių kodeksas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnesius. , atitinkamai.

eilutė "050" 1.3.1 poskyris. Priskaičiuotų privalomojo pensijų draudimo draudimo įmokų sumos pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 1 punkte (2 punkte) nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

1.3.2 poskyrio 010–050 eilutėse privalomojo pensijų draudimo įmokų sumos apskaičiuojamos pagal papildomą tarifą tam tikroms mokėtojų kategorijoms, nurodytoms Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, remiantis išmokų ir kitų atlyginimų sumos, mokamos asmenų, kurie yra apdraustieji privalomojo pensijų draudimo sistemoje, naudai.

001 laukelyje 1.3.2 poskyryje nurodomas Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkto taikymo apskaičiavimo pagrindo kodas:

- „1“ - dėl mokėjimų ir kitokio atlyginimo asmenims, dirbantiems atitinkamus darbus, nurodytus 2013 m. gruodžio 28 d. įstatymo N 400-FZ 30 straipsnio 1 dalies 1 punkte.

- „2“ - dėl išmokų ir kitokio atlyginimo asmenims, dirbantiems atitinkamą darbą, nurodytą 2013 m. gruodžio 28 d. įstatymo N 400-FZ „Dėl draudimo pensijų“ 30 straipsnio 1 dalies 2–18 dalyse. “.

002 laukelyje 1.3.2 poskyryje nurodytas PMĮ 428 straipsnio 3 punkte nurodytų tam tikrų kategorijų draudimo įmokų mokėtojų draudimo įmokų dydžių apskaičiavimas papildomu tarifu privalomojo pensijų draudimo įmokų dydžių užpildymo kodas. Rusijos Federacija“:

- „1“ – jei yra specialaus darbo sąlygų vertinimo rezultatai.

- „2“ – jei yra darbo vietų atestavimo dėl darbo sąlygų rezultatų, atsižvelgiant į 2013 m. gruodžio 28 d. įstatymo N 421-FZ 15 straipsnio 5 dalies nuostatas.

- „3“ - esant specialaus darbo sąlygų vertinimo ir darbo vietų darbo sąlygų atestavimo rezultatams, atsižvelgiant į 2013 m. gruodžio 28 d. Įstatymo N 421-15 straipsnio 5 dalies nuostatas. FZ.

003 laukelyje 1.3.2 poskyryje nurodomas darbo sąlygų klasės kodas:

- „1“ – pavojingas, 4 darbo sąlygų poklasis.

- „2“ – kenksminga, darbo sąlygų poklasis 3.4.

- „3“ – kenksmingas, darbo sąlygų poklasis 3.3.

- „4“ – kenksmingas, darbo sąlygų poklasis 3.2.

- „5“ – kenksminga, darbo sąlygų poklasis 3.1.

Jeigu per atsiskaitymo (ataskaitinį) laikotarpį buvo taikomas daugiau nei vienas draudimo įmokų mokėjimo pagrindas pagal papildomą tarifą tam tikroms draudimo įmokų mokėtojų kategorijoms, atsižvelgiant į darbo sąlygų klasę ir poklasį, nustatytą remiantis specialiojo draudimo įmokų vertinimo rezultatais. darbo sąlygas, tuomet tiek puslapių įtraukiama į 1 priedo 1.3.2 skaičiavimo poskyrį, kiek pagrindų buvo pritaikyta atsiskaitymo (ataskaitiniu) laikotarpiu.

eilutė "010". Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomas asmenų, nuo kurių įmokų ir kitų atlyginimų skaičiuojamos privalomojo pensijų draudimo įmokos pagal PMĮ 428 straipsnio 3 punkte nustatytą papildomą tarifą tam tikroms mokėtojų kategorijoms. Rusijos Federacijos kodas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnesius, atitinkamai.

eilutė "020". Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomos Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose nurodytos įmokų ir kitų atlyginimų sumos, susijusios su asmenų, nurodytų Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte. Rusijos Federacijos mokesčių kodeksas kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų mėnesių mėnesius. atsiskaitymo (ataskaitų) laikotarpis, atitinkamai.

eilutė "030". Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomos įmokų ir kitų atlyginimų sumos, kurios nėra apmokestinamos privalomojo pensijų draudimo įmokomis pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat sumos. faktiškai patirtų ir dokumentais pagrįstų išlaidų, susijusių su pajamų gavimu, gautų pagal autorinio užsakymo sutartį, susitarimą dėl išimtinės teisės į mokslo, literatūros, meno kūrinius perėmimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės suteikimo. naudoti mokslo, literatūros, meno kūrinį pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktą arba išlaidų sumą, kurios negalima dokumentuoti ir priimti išskaityti 421 straipsnio 9 punkte nustatytas sumas. Rusijos Federacijos mokesčių kodekso nuostatas, susijusias su asmenimis, nurodytais Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris sąskaitos išrašymo (ataskaitos) mėnesius laikotarpį, taip pat atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "040". Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodoma privalomojo pensijų draudimo draudimo įmokų apskaičiavimo bazė, taikant papildomą tam tikrų kategorijų mokėtojų tarifą, nustatytą Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte, apskaičiuotą pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 dalį nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už paskutinio mėnesio pirmąjį, antrąjį ir trečiąjį mėnesį. atitinkamai tris mėnesius nuo atsiskaitymo (ataskaitinio) laikotarpio.

eilutė "050". Kiekvienai darbo sąlygų klasei ir poklasiui atitinkamuose stulpeliuose nurodomos apskaičiuotų privalomojo pensijų draudimo įmokų sumos, taikant papildomą tarifą tam tikroms mokėtojų kategorijoms, nustatytas Rusijos Federacijos mokesčių kodekso 428 straipsnio 3 punkte nuo pat pradžių. atsiskaitymo laikotarpio, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnesius.

1.4 poskyris. Civilinės aviacijos orlaivių skrydžio įgulos narių, taip pat tam tikrų kategorijų anglių pramonės organizacijų darbuotojų draudimo įmokų dydžių apskaičiavimas.

001 laukelyje nurodytas papildomo socialinio draudimo draudimo įmokų apskaičiavimo pagrindo kodas:

- „1“ – civilinės aviacijos orlaivių skrydžio įgulos narių papildomo socialinio draudimo draudimo įmokų dydžio apskaičiavimas.

- „2“ – papildomo socialinio draudimo draudimo įmokų dydžių apskaičiavimas tam tikrų kategorijų anglių pramonės organizacijų darbuotojams.

Pastaba: jeigu atsiskaitymo (ataskaitiniu) laikotarpiu buvo taikomas daugiau nei vienas pagrindas mokėti draudimo įmokas papildomam socialiniam draudimui, tai į skaičiavimą įtraukiama tiek 1.4 papunkčių, kiek buvo taikytas pagrindų per atsiskaitymo (ataskaitinį) laikotarpį.

010 - 050 eilutėse papildomos socialinės apsaugos draudimo įmokų sumos apskaičiuojamos pagal Rusijos Federacijos mokesčių kodekso 429 straipsnį, remiantis mokėjimų ir kitų atlyginimų, sumokėtų asmenims pagal kodeksą, sumomis. „001“ laukelyje nurodyto papildomo socialinio draudimo draudimo įmokų apskaičiavimo pagrindo.

eilutė "010". Nurodomas asmenų, nuo kurių įmokos ir kitos darbo užmokesčio draudimo įmokos papildomam socialiniam draudimui, nustatytam Rusijos Federacijos mokesčių kodekso 429 straipsnyje, skaičiuojamos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris sąskaitos išrašymo (ataskaitų teikimo) mėnesius, skaičius. laikotarpį, taip pat atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "020". Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose nurodytų mokėjimų ir kitų atlyginimų sumos, susijusios su Rusijos Federacijos mokesčių kodekso 429 straipsnyje nurodytais asmenimis, nuo pat pradžių nurodomos kaupimo principu. atsiskaitymo laikotarpio, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "030". Nurodomos įmokų ir kitų atlyginimų sumos, kurioms netaikomos papildomos socialinės apsaugos draudimo įmokos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat faktiškai patirtų ir dokumentais pagrįstų išlaidų, susijusių su socialinio draudimo ištraukimu, sumos. pajamos, gautos pagal autorinio užsakymo sutartį, susitarimą dėl išimtinių teisių į mokslo, literatūros, meno kūrinius perleidimo, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudotis mokslo, literatūros, meno kūriniu suteikimo pagal 2008 m. Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktas, arba išlaidų sumos, kurių negalima patvirtinti dokumentais ir priimti išskaityti pagal Kodekso 421 straipsnio 9 dalyje nustatytas sumas mokesčių 429 straipsnyje nurodytiems asmenims. Rusijos Federacijos kodas kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo mėnesių mėnesius ( ataskaitinis) laikotarpis.

eilutė "040". Rusijos Federacijos mokesčių kodekso 429 straipsnyje nurodytų asmenų papildomo socialinio draudimo įmokų apskaičiavimo bazė, apskaičiuojama pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 dalį nuo sąskaitos išrašymo pradžios. laikotarpį, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "050". Priskaičiuotų papildomo socialinio draudimo draudimo įmokų sumos Rusijos Federacijos mokesčių kodekso 429 straipsnyje nurodytiems asmenims nurodomos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kaip taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį atsiskaitymo laikotarpio (ataskaitinio) paskutinių trijų mėnesių mėnesius.

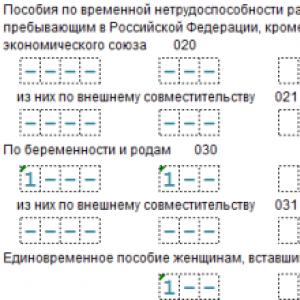

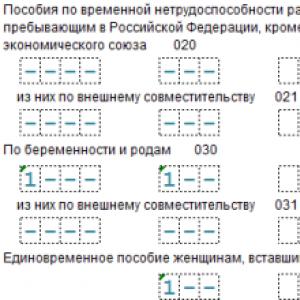

Priedas Nr. 2. Privalomojo socialinio draudimo įmokų dydžio apskaičiavimas laikinojo nedarbingumo atveju ir dėl motinystės" prie apskaičiavimo 1 p.

001 laukelyje 2 priede nurodytas privalomojo socialinio draudimo įmokų požymis laikinojo nedarbingumo ir motinystės atveju:

- „1“ – tiesioginės Socialinio draudimo fondo teritorinės įstaigos privalomojo socialinio draudimo draudimo išmokos laikinojo neįgalumo atveju ir dėl motinystės apdraustajam.

- „2“ – Socialinio draudimo fondo teritorinės įstaigos privalomojo socialinio draudimo įmokų įskaitymo mokėtojui, esant laikinam neįgalumui ir susijusiam su motinyste, sistema.

010 – 070 eilutėse apskaičiuojami privalomojo socialinio draudimo įmokų dydžiai laikinojo nedarbingumo ir motinystės atveju, atsižvelgiant į išmokų ir kitų atlyginimų, mokamų asmenų, kurie yra apdraustieji privalomojo socialinio draudimo sistemoje, naudai.

eilutė "010". Bendras apdraustųjų privalomuoju socialiniu draudimu laikino nedarbingumo atveju ir su motinyste skaičius nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir nurodomas atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių trečias mėnuo.atitinkamai laikotarpis.

eilutė "020". Rusijos Federacijos mokesčių kodekso 420 straipsnio 1 ir 2 punktuose nurodytos mokėjimų ir kitų atlygių sumos nurodomos sumuotai nuo atsiskaitymo laikotarpio pradžios už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kaip taip pat atitinkamai už pirmą, antrą ir trečią paskutinių trijų mėnesių skaičiavimo (ataskaitinio) laikotarpio mėnesį.

eilutė "030". Išmokų ir kitų atlyginimų, kuriems netaikomos privalomojo socialinio draudimo įmokos laikinojo neįgalumo atveju ir su motinyste, sumos nurodomos pagal Rusijos Federacijos mokesčių kodekso 422 straipsnį, taip pat sumos faktiškai patirtos ir dokumentais pagrįstos išlaidos, susijusios su pajamų, gautų pagal autorinio užsakymo sutartį, išimtinės teisės į mokslo, literatūros, meno kūrinius perėmimo sutartį, leidybos licencijos sutartį, licencijos sutartį dėl teisės naudoti suteikimo. mokslo, literatūros, meno kūrinys pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 8 punktą arba išlaidų suma, kurios negalima patvirtinti dokumentais ir priimti išskaityti 421 straipsnio 9 punkte nustatytas sumas. Rusijos Federacijos mokesčių kodeksas kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų mėnesių mėnesius. atsiskaitymo (ataskaitų) laikotarpis, atitinkamai.

eilutė "040". Asmenų, apmokestinamų privalomojo socialinio draudimo įmokas laikinojo nedarbingumo atveju ir dėl motinystės, naudai sukauptų išmokų ir kitų atlygių sumos, viršijančios privalomojo socialinio draudimo įmokų apskaičiavimo bazę. laikinos negalios atveju ir dėl motinystės, nustatytos Rusijos Federacijos mokesčių kodekso 421 straipsnio 3 punkte, nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių pirmą, antrą ir trečią mėnesį.

eilutė "050". Draudimo įmokų už privalomąjį socialinį draudimą laikinos negalios atveju ir dėl motinystės apskaičiavimo bazė, apskaičiuojama pagal Rusijos Federacijos mokesčių kodekso 421 straipsnio 1 dalį nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

"051" eilutė. Privalomojo socialinio draudimo įmokų apskaičiavimo pagrindas laikinojo neįgalumo atveju ir dėl motinystės nurodomas farmacinės veiklos licenciją turinčių vaistinių organizacijų ir individualių verslininkų įmokų ir kitų atlyginimų sumoms asmenims, kurie pagal 2011 m. lapkričio 21 d. įstatymą N 323-FZ turi teisę verstis farmacine veikla arba jiems leidžiama ją užsiimti, ir mokėti vienkartinį mokestį nuo sąlyginių pajamų už tam tikros rūšies veiklą, nurodytą straipsnio 1 dalies 6 dalyje. Rusijos Federacijos mokesčių kodekso 427 str., nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo mėnesių mėnesius. (ataskaitinis) laikotarpis, atitinkamai.

"052" eilutė. Privalomojo socialinio draudimo įmokų apskaičiavimo pagrindas laikinojo nedarbingumo atveju ir dėl motinystės nurodomas įmokų ir kitų atlyginimų, kuriuos moka draudimo įmokų mokėtojai Rusijos tarptautiniame registre įregistruotų laivų įgulų nariams, sumomis. Laivai, nurodyti Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 4 punkte, nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir atitinkamai trečią mėnesį per paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius.

"053" eilutė. Draudimo privalomojo socialinio draudimo įmokų apskaičiavimo pagrindas laikinojo neįgalumo atveju ir dėl motinystės nurodomas individualių verslininkų, taikančių 1 dalies 9 punkte nurodytą patentų apmokestinimo sistemą, mokamų išmokų ir kitų atlyginimų dydžius. RF Mokesčių kodekso 427 straipsnį, nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį paskutinių trijų atsiskaitymo mėnesių mėnesius ( ataskaitinis) laikotarpis.

"054" eilutė. Privalomojo socialinio draudimo įmokų apskaičiavimo pagrindas laikinojo neįgalumo atveju ir dėl motinystės nurodomas užsienio piliečių ir asmenų be pilietybės, laikinai gyvenančių Rusijos Federacijoje, naudai sukauptų išmokų ir kitų atlyginimų dydžių (išskyrus asmenys, kurie yra Eurazijos ekonominės sąjungos (toliau – EAES) valstybių narių piliečiai, nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį. ir atitinkamai trečias paskutinių trijų atsiskaitymo (ataskaitinio) laikotarpio mėnesių mėnuo.

eilutė "060". Priskaičiuotų privalomojo socialinio draudimo įmokų dydžiai laikinojo neįgalumo atveju ir su motinyste nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir nurodomas atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių trečias mėnuo.atitinkamai laikotarpis.

eilutė "070". Mokėtojo patirtų išlaidų privalomojo socialinio draudimo draudimo išmokai apmokėti laikinojo nedarbingumo atveju ir su motinyste susijusias sumas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, kaip taip pat už paskutinių trijų mėnesių pirmąjį, antrąjį ir trečiąjį mėnesį nurodomas atitinkamai skaičiavimo (ataskaitinis) laikotarpis.

eilutė "080". Socialinio draudimo fondo teritorinių įstaigų kompensuojamos mokėtojo išlaidų, skirtų apmokėti privalomojo socialinio draudimo laikinojo nedarbingumo atveju ir su motinyste, sumos nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris mėn. atsiskaitymo (ataskaitinio) laikotarpio, taip pat atitinkamai už pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "090". Privalomojo socialinio draudimo įmokų, mokamų į biudžetą, dydžių, susijusių su laikinąja negalia ir motinyste, dydžiai arba mokėtojo patirtų išlaidų privalomojo socialinio draudimo apmokėjimui apmokėti viršijimas tuo atveju, kai laikinojo nedarbingumo ir dėl motinystės yra nurodytos virš priskaičiuotų draudimo įmokų. šiai draudimo rūšiai, nurodant atitinkamą požymį, nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat kaip atitinkamai pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

090 eilutėje nurodytos charakteristikos reikšmė įgyja šias reikšmes:

- „1“ – jei nurodomi į biudžetą mokėtinų privalomojo socialinio draudimo įmokų dydžiai laikinojo neįgalumo atveju ir dėl motinystės.

- „2“ – jei nurodoma mokėtojo patirtų išlaidų draudimo apsaugai apmokėti viršijimo suma, viršijanti apskaičiuotas privalomojo socialinio draudimo įmokas laikinojo nedarbingumo atveju ir susijusių su motinyste.

Priedas Nr. 3. Privalomojo socialinio draudimo išlaidos laikinos negalios atveju ir susijusios su motinyste bei išlaidos, patirtos pagal Rusijos Federacijos teisės aktus" prie apskaičiavimo 1 skirsnio

Priede Nr. 3 pateikiamos draudimo įmokų mokėtojo patirtos išlaidos privalomojo socialinio draudimo tikslais laikinojo nedarbingumo atveju ir susijusios su motinyste.

1 stulpelyje atspindi privalomojo socialinio draudimo draudimo išmokos apmokėjimo atvejų skaičių (gavėjų skaičius pagal 060, 061, 062 eilutes laikinojo nedarbingumo atveju ir susijusius su motinyste) nuo atsiskaitymo laikotarpio pradžios, išskyrus 040 eilutes. , 050.

2 stulpelyje 010 - 031, 070 eilutėse nurodomas apmokamų dienų skaičius; 060 - 062 eilutėse - atliktų mokėjimų skaičius; 040, 050, 090 eilutėse - išmokėtų išmokų skaičius.

3 stulpelyje mokėtojo patirtų išlaidų privalomojo socialinio draudimo draudimo išmokai apmokėti laikinojo nedarbingumo atveju ir susijusių su motinyste sumos yra atspindimos kaupimo principu nuo atsiskaitymo laikotarpio pradžios.

4 stulpelyje atspindi išlaidų, kurias mokėtojas patyrė apmokėdamas privalomojo socialinio draudimo draudimą laikinos negalios atveju ir su motinyste, sumas kaupimo principu nuo atsiskaitymo laikotarpio pradžios, iš federalinio biudžeto finansuojamų lėšų: viršijant nustatytas normas asmenims, paveiktiems radiacijos apšvitos, Rusijos Federacijos teisės aktų nustatytais atvejais apmokėjimas už papildomas poilsio dienas neįgaliems vaikams prižiūrėti, taip pat papildomos išlaidos išmokoms už laikiną negalią, nėštumą mokėti. ir gimdymas, susijęs su stažo, kai pilietis nebuvo apdraustas privalomuoju socialiniu draudimu laikinos negalios atveju ir dėl motinystės, įtraukimu į apdraustojo asmens draudimo stažą pagal Įstatymo 3 straipsnio 4 dalį. 255-FZ 2006 m. gruodžio 29 d.

eilutė "010". Nurodomos mokėtojo patirtos laikinojo nedarbingumo išmokų, padarytų privalomojo socialinio draudimo lėšomis laikinojo nedarbingumo atveju ir susijusios su motinyste, mokėjimo išlaidos, įskaitant išmokas, mokamas dirbantiems apdraustiesiems asmenims, kurie yra Lietuvos Respublikos piliečiai. EAEU valstybės narės (neįskaitant išmokų dėl laikinojo neįgalumo mokėjimo dirbančių apdraustiesiems užsienio piliečiams ir asmenims be pilietybės, laikinai gyvenantiems Rusijos Federacijoje) ir išmokų dėl laikinojo neįgalumo skyrimo atvejų skaičių.

eilutė "011". Mokėtojo patirtos išlaidos laikinojo nedarbingumo išmokoms mokėti ne visą darbo dieną dirbantiems asmenims, padarytos privalomojo socialinio draudimo lėšomis laikinos negalios atveju ir susijusios su motinyste, įskaitant išmokas, mokamas dirbančių apdraustųjų asmenų naudai. yra valstybių narių piliečiai, nurodomi EAEU, ir išmokų dėl laikinojo neįgalumo skyrimo atvejų skaičius (neatsižvelgiant į išmokų dėl laikinojo neįgalumo išmokėjimo išlaidas dirbančių apdraustiesiems užsienio piliečiams ir asmenims be pilietybės, laikinai apsistojusių Valstybinėje valstybėje narėje). Rusijos Federacija) ir išmokų už laikiną negalią skyrimo atvejų skaičių.

eilutė "020". Mokėtojo patirtos išlaidos laikinojo neįgalumo pašalpoms mokėti privalomojo socialinio draudimo lėšomis laikinos negalios atveju ir susijusios su motinyste, dirbančiais užsienio piliečiais ir asmenims be pilietybės, laikinai gyvenantiems Rusijos Federacijoje, ir nurodomi išmokų dėl laikinojo neįgalumo skyrimo atvejai.

eilutė "021". Mokėtojo patirtos išlaidos laikinojo neįgalumo išmokoms mokėti, padarytos privalomojo socialinio draudimo lėšomis laikinojo nedarbingumo atveju ir susijusios su motinyste, ir laikinojo neįgalumo pašalpų skyrimo užsienio piliečiams atvejų skaičius ir nurodyti asmenys be pilietybės, laikinai gyvenantys Rusijos Federacijoje.

eilutė "030". Nurodomos mokėtojo patirtos išlaidos motinystės pašalpoms mokėti, padarytos privalomojo socialinio draudimo lėšomis, esant laikinam neįgalumui ir susijusios su motinyste, ir motinystės pašalpų skyrimo atvejų skaičius.

"031" eilutė. Nurodomos mokėtojo patirtos motinystės pašalpų išmokėjimo asmenims, dirbantiems ne visą darbo dieną, išlaidos, padarytos privalomojo socialinio draudimo lėšomis laikinojo nedarbingumo atveju ir susijusios su motinyste, ir motinystės pašalpų skyrimo atvejų skaičius. .

eilutė "040". Nurodomos mokėtojo patirtos išlaidos išmokant vienkartinę pašalpą moterims, užsiregistravusioms medicinos organizacijose ankstyvoje nėštumo stadijoje.

eilutė "050". Nurodomos mokėtojo patirtos išlaidos mokant vienkartinę pašalpą gimus vaikui.

eilutė "060". Nurodomos mokėtojo patirtos išlaidos mėnesinėms vaiko priežiūros išmokoms mokėti, atspindinčios gavėjų skaičių.

eilutė "061". Nurodomos mokėtojo patirtos išlaidos kas mėnesį mokant išmokas už pirmojo vaiko priežiūrą, atspindinčios gavėjų skaičių.

"062" eilutė. Nurodomos mokėtojo patirtos išlaidos kas mėnesį mokant išmokas už antrojo ir vėlesnių vaikų priežiūrą, atspindinčios gavėjų skaičių.

eilutė "070". Nurodomos mokėtojo patirtos išlaidos už papildomas poilsio dienas neįgaliems vaikams prižiūrėti.

eilutė "080". Nurodomos mokėtojo patirtos išlaidos draudimo įmokoms į valstybės nebiudžetines lėšas mokėti, skaičiuojant nuo papildomų poilsio dienų už neįgalių vaikų priežiūrą.

eilutė "090". Nurodomos mokėtojo turėtos išlaidos laidojimo socialinei pašalpai ar laidojimo paslaugų laidojimo paslaugų laidojimo išlaidų kompensavimui.

Styga "100". Nurodoma 010, 020, 030, 040, 050, 060, 070, 080, 090 eilučių suma.

"110" eilutė. Nurodoma sukauptų ir neišmokėtų išmokų suma, išskyrus išmokų, sukauptų už paskutinį ataskaitinio laikotarpio mėnesį, sumas, kurioms nebuvo praleistas Rusijos Federacijos teisės aktuose nustatytas išmokų mokėjimo terminas. .

Priedas Nr. 4. Mokėjimai iš lėšų, finansuojamų iš federalinio biudžeto" prie apskaičiavimo 1 skirsnio

4 priede pateikiamos mokėtojo patirtos išlaidos, susijusios su privalomuoju socialiniu draudimu laikinos negalios atveju ir dėl motinystės, viršijančios Rusijos Federacijos teisės aktų dėl privalomojo socialinio draudimo, finansuojamo iš federalinis biudžetas.

2 stulpelyje 010–290 eilutėse nurodomas išmokų, sumokėtų per atsiskaitymo laikotarpį, gavėjų skaičius, viršijantis nustatytą Rusijos Federacijos teisės aktuose dėl privalomojo socialinio draudimo, finansuojamo iš federalinio biudžeto; 300 eilutėje – darbuotojų, pasinaudojusių teise gauti papildomas laisvas dienas neįgaliems vaikams prižiūrėti, skaičius.

3 stulpelyje 020, 030, 080, 090, 140, 160, 170, 220, 230, 250, 260 eilutėse nurodomas apmokamų dienų skaičius; 040 – 060, 100 – 120, 180 – 200, 270 – 290 eilutėse išmokėtų išmokų skaičius per atsiskaitymo laikotarpį, viršijantis nustatytą privalomojo socialinio draudimo, finansuojamo iš federalinio biudžeto, įstatymais; 300 eilutėje nurodomas apmokamų papildomų poilsio dienų skaičius neįgaliems vaikams prižiūrėti.

4 stulpelyje 100 – 290 eilutėse nurodoma mokėtojo išlaidų pašalpoms mokėti suma; 300 eilutėje - mokėtojo mokėjimo už papildomas poilsio dienas, skirtas neįgaliems vaikams prižiūrėti, suma; 310 eilutėje - draudimo įmokų suma, sukaupta apmokėti už papildomas poilsio dienas, skirtas neįgaliems vaikams prižiūrėti.

Eilutė „010–060“. Pateikiama informacija apie mokėjimus, finansuojamus iš federalinio biudžeto, viršijančias tas, kurios nustatytos Rusijos Federacijos teisės aktuose dėl privalomojo socialinio draudimo piliečiams, nukentėjusiems nuo Černobylio atominės elektrinės nelaimės.

Eilutės „070–120“. Pateikiama informacija apie mokėjimus, finansuojamas iš federalinio biudžeto, viršijančias tas, kurios nustatytos Rusijos Federacijos teisės aktuose dėl privalomojo socialinio draudimo piliečiams, sužalotiems dėl nelaimingo atsitikimo gamybos asociacijoje „Mayak“.

Eilutės "130, 140". Pateikiama informacija apie mokėjimus, finansuojamas iš federalinio biudžeto, viršijančias tas, kurios nustatytos Rusijos Federacijos teisės aktuose dėl privalomojo socialinio draudimo piliečiams, sužalotiems dėl branduolinių bandymų Semipalatinsko poligone.

Eilutės „150–200“. Informacija apie išmokas, finansuojamas iš federalinio biudžeto, viršijančias Rusijos Federacijos teisės aktuose dėl privalomojo socialinio draudimo nustatytas išmokas asmenims iš specialios rizikos padalinių, taip pat asmenims, susirgusiems ar sirgusiems spinduline liga arba tapusiems invalidais radiacinių avarijų pasekmė, išskyrus Černobylio atominę elektrinę.

Eilutės „210–230“. Pateikiama informacija apie papildomas išmokų dėl laikinojo neįgalumo, nėštumo ir gimdymo išmokas, susijusias su apdraustojo asmens draudimo stažo įtraukimu į tarnybos laikotarpius, per kuriuos pilietis nebuvo apdraustas privalomuoju socialiniu draudimu laikinos negalios atveju ir susijusius su motinystė pagal 2006 m. gruodžio 29 d. įstatymo N 255-FZ 4 dalį, 3 straipsnį.

Eilutės „240–310“. Suvestinė informacija apie mokėtojo patirtas išlaidas, susijusias su privalomuoju socialiniu draudimu laikinos negalios atveju ir su motinyste, viršijančią Rusijos Federacijos įstatymuose dėl privalomojo socialinio draudimo, finansuojamo iš federalinės valdžios. nurodytas biudžetas.

Priedas Nr. 5. Mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų, nurodytų Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 3 punkte, apskaičiavimas prie 1 skirsnio

5 priedą pildo informacinių technologijų srityje veikiančios organizacijos (išskyrus organizacijas, sudariusias sutartis su specialiųjų ekonominių zonų valdymo organais dėl technologinės inovacinės veiklos įgyvendinimo ir mokėjimų asmenims, dirbantiems technologijų inovacijų specialioji ekonominė zona arba pramoninės gamybos specialioji ekonominė zona) ir taikant draudimo įmokų tarifus, nustatytus Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalyje, 2 dalyje.

Pastaba: organizacijos, veikiančios informacinių technologijų srityje, užpildo 2 ir 3 stulpelius (010 - 040 eilutės ir 050 eilutės). Naujai sukurtos organizacijos užpildo tik 3 stulpelį (010 - 040 eilutės ir 050 eilutės). 2 stulpelio nepildo naujai kuriamos organizacijos.

eilutė "010". Vidutinis atsiskaitymo (ataskaitinio) laikotarpio darbuotojų skaičius nurodytas 3 stulpelyje (2 stulpelyje yra vidutinis darbuotojų skaičius per 9 mėnesius iki einamojo atsiskaitymo laikotarpio), nustatytas Rosstat nustatyta tvarka.

eilutė "020". 2 ir 3 stulpeliuose nurodoma bendra pajamų suma, nustatyta pagal Rusijos Federacijos mokesčių kodekso 248 straipsnį, remiantis 9 mėnesių iki einamojo atsiskaitymo laikotarpio rezultatais ir einamojo atsiskaitymo (ataskaitinio) laikotarpio rezultatais, atitinkamai.

eilutė "030". 2 ir 3 stulpeliuose nurodoma pajamų suma už parduotą kompiuterių programų, duomenų bazių kopijų pardavimą, išimtinių teisių į kompiuterių programas, duomenų bazes perdavimo, suteikimo teisių naudotis kompiuterių programomis, duomenų bazėmis pagal licencines sutartis, iš paslaugų teikimo (atlikimo). darbas) kompiuterių programų, duomenų bazių (kompiuterinės technikos programinės įrangos ir informacinių produktų) kūrimui, pritaikymui ir modifikavimui, taip pat šių kompiuterių programų diegimo, testavimo ir priežiūros paslaugoms (darbams), remiantis 9 mėnesių iki einamojo laikotarpio rezultatais. atsiskaitymo laikotarpį ir atitinkamai remiantis einamojo skaičiavimo (ataskaitinio) laikotarpio rezultatais.

eilutė "040". Jis apskaičiuojamas kaip 030 ir 020 eilučių verčių santykis, padaugintas iš 100.

eilutė "050". Įrašo į akredituotų organizacijų, veikiančių informacinių technologijų srityje, registro data ir numeris nurodomi pagal gautą išrašą iš nurodyto registro, išsiųstą įgaliotos federalinės vykdomosios institucijos pagal Nuostatų 9 punktą. Informacinių technologijų srityje veikiančių organizacijų valstybinė akreditacija, patvirtinta Rusijos Federacijos Vyriausybės 2007 m. lapkričio 6 d. dekretu N 758.

Priedas Nr. 6. Mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų, nurodytų Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 5 punkte, apskaičiavimas prie 1 skirsnio

6 priedą pildo organizacijos ir individualūs verslininkai, naudojantys supaprastintą mokesčių sistemą, taip pat sujungdami UTII ir supaprastintą mokesčių sistemą arba supaprastintą mokesčių sistemą ir PSN, pagrindinę ekonominės veiklos rūšį, klasifikuojamą pagal OKVED, įvardytą punkte. Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 punkto 5 p. ir taikant tarifus, draudimo įmokas, nustatytas Rusijos Federacijos mokesčių kodekso 427 straipsnio 3 punkto 2 punkte.

eilutė "060". Nurodoma pajamų suma, nustatyta pagal Rusijos Federacijos mokesčių kodekso 346.15 straipsnį kaupimo principu nuo ataskaitinio (atsiskaitymo) laikotarpio pradžios.

eilutė "070". Nurodoma pajamų, gautų pardavus produktus ir (ar) teikiamas paslaugas vykdant pagrindinę ekonominės veiklos rūšį, suma, nustatyta taikant Rusijos Federacijos mokesčių kodekso 427 straipsnio 2 dalies 3 punktą.

eilutė "080". Nurodoma pajamų dalis, nustatyta taikant Rusijos Federacijos mokesčių kodekso 427 straipsnio 6 punktą. Indikatoriaus reikšmė apskaičiuojama kaip 070 ir 060 eilučių verčių santykis, padaugintas iš 100.

Priedas Nr. 7. Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 7 punkte nurodytų mokėtojų teisės taikyti sumažintą draudimo įmokų tarifą sąlygų atitikties apskaičiavimo 1 skirsniui

7 priedą pildo ne pelno organizacijos (išskyrus valstybines (savivaldybių) institucijas), įregistruotos Rusijos Federacijos teisės aktų nustatyta tvarka, taikančios supaprastintą mokesčių sistemą ir vykdančios veiklą socialines paslaugas gyventojams, mokslinius tyrimus ir plėtrą, švietimą, sveikatos priežiūrą pagal steigimo dokumentus, kultūrą ir meną (teatrų, bibliotekų, muziejų ir archyvų veiklą) ir masinį sportą (išskyrus profesinį) ir taikant draudimą. įmokų tarifai, nustatyti Rusijos Federacijos mokesčių kodekso 427 straipsnio 2 dalies 3 punkte.

Pastaba: organizacijos ir individualūs verslininkai pildo 010 - 050 eilutes, 1 stulpelį pateikdami kiekvieno ataskaitinio laikotarpio skaičiavimus, 010 - 050 eilutes, 2 stulpelį pateikdami atsiskaitymo laikotarpio skaičiavimus.

eilutė "010". Nurodoma bendra pajamų suma, nustatyta pagal Rusijos Federacijos mokesčių kodekso 346.15 straipsnį, atsižvelgiant į Rusijos Federacijos mokesčių kodekso 427 straipsnio 7 dalyje nurodytus reikalavimus.

eilutė "020". Pajamų suma tikslinių pajamų forma, skirta ne pelno organizacijoms išlaikyti ir vykdyti įstatymų numatytą veiklą, nurodyta Rusijos Federacijos mokesčių kodekso 427 straipsnio 7 dalyje, 1 dalyje, nustatyta pagal 2 dalį. Rusijos Federacijos mokesčių kodekso 251 straipsnis.

eilutė "030". Pajamų suma dotacijų pavidalu, gauta už Rusijos Federacijos mokesčių kodekso 427 straipsnio 7 dalyje, 427 straipsnio 1 dalyje nurodytai veiklai vykdyti, nustatyta pagal Mokesčių kodekso 251 straipsnio 14 dalį, 1 dalį. Rusijos Federacijos, nurodyta.

eilutė "040". Nurodoma pajamų, gautų iš Rusijos Federacijos mokesčių kodekso 427 straipsnio 5 dalies 1 punkte nurodytos ekonominės veiklos, nurodytos septynioliktojo - dvidešimt pirmoje, trisdešimt ketvirtoje - trisdešimt šeštoje dalyse, 1 punkte, suma.

eilutė "050". Nurodoma pajamų dalis, nustatyta taikant Rusijos Federacijos mokesčių kodekso 427 straipsnio 7 punktą, kuri apskaičiuojama kaip 020, 030, 040 ir 010 eilučių sumos santykis, padaugintas iš 100.

Priedas Nr. 8. Informacija, reikalinga Rusijos Federacijos mokesčių kodekso 427 straipsnio 1 dalies 9 punkte nurodytiems mokėtojams taikyti sumažintą draudimo įmokų tarifą prie apskaičiavimo 1 skirsnio

8 priedą užpildo individualūs verslininkai PSN ir taikydami Rusijos Federacijos mokesčių kodekso 427 straipsnio 3 dalies 2 punkte nustatytus draudimo įmokų tarifus, susijusius su mokėjimais ir atlygiais, sukauptiems asmenų, užsiimančių patente nurodyta ekonominės veiklos rūšis, išskyrus individualius verslininkus, užsiimančius Rusijos Federacijos mokesčių kodekso 346.43 straipsnio 19, 45–48 punktuose, 2 punkte nurodyta verslo veikla.

Pastaba: užpildytų eilučių 020 – 060 skaičius turi atitikti individualaus verslininko per atsiskaitymo (ataskaitinį) laikotarpį gautų patentų skaičių.

eilutė "020". Nurodomas patento, kurį individualiam verslininkui išdavė mokesčių administratorius registracijos vietoje mokesčių mokėtoju, taikanti patentų apmokestinimo sistemą, numeris.

eilutė "030". Nurodytas OKVED, įtrauktas į patento paraišką.

eilutė "040". Nurodoma patento, kurį individualiam verslininkui išdavė mokesčių inspekcija, registracijos mokesčių mokėtoju, naudojant PSN, pradžios data.

050 eilutė. Nurodomas individualaus verslininko išduoto patento galiojimo laikas.

eilutė "060". 1–5 stulpeliuose nurodoma individualių verslininkų sukauptų mokėjimų ir kito atlyginimo suma asmenų, užsiimančių patente nurodytos rūšies ūkine veikla, naudai, išskyrus individualius verslininkus, vykdančius punktuose nurodytas verslo rūšis. Rusijos Federacijos mokesčių kodekso 346.43 straipsnio 19, 45 – 48 2 punktas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį mėnesį. atitinkamai trijų paskutinių atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

eilutė "010". 1 – 5 stulpeliuose nurodoma bendra individualių verslininkų sukauptų mokėjimų ir kito atlyginimo suma asmenims, vykdantiems patente nurodytos rūšies ūkinę veiklą, išskyrus individualius verslininkus, vykdančius punktuose nurodytas verslo rūšis. Rusijos Federacijos mokesčių kodekso 346.43 straipsnio 19, 45 – 48 2 punktas nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, antrąjį ir trečiąjį mėnesį. atitinkamai trijų paskutinių atsiskaitymo (ataskaitinio) laikotarpio mėnesių.

Pastaba: jei yra keli užpildyti 8 priedo lapai, 010 eilutė pildoma tik pirmame iš jų.

Priedas Nr. 9. Informacija, reikalinga taikant Rusijos Federacijos mokesčių kodekso 425 straipsnio 2 dalyje (426 straipsnio 2 pastraipos antra pastraipa) nustatytą draudimo įmokų tarifą skaičiavimo 1 skirsniui

9 priedą pildo mokėtojai, sudarę darbo sutartis ir skaičiuojantys išmokas bei kitą atlyginimą užsienio piliečiams ir asmenims be pilietybės, laikinai gyvenantiems Rusijos Federacijoje (išskyrus aukštos kvalifikacijos specialistus).

Pastaba: užpildytų eilučių 020 – 080 skaičius turi atitikti asmenų - užsienio piliečių ar asmenų be pilietybės, kurių naudai buvo priskaičiuoti mokėjimai ir kiti atlyginimai, skaičių. Asmenys, kurie yra EAEU valstybių narių piliečiai, nenurodomi.

020–070 eilutėse nurodoma informacija apie užsienio pilietį arba asmenį be pilietybės:

- užsienio piliečio ar asmens be pilietybės pavardė.

- užsienio piliečio arba asmens be pilietybės vardas.

- užsienio piliečio ar asmens be pilietybės tėvavardis.

- Užsienio piliečio arba asmens be pilietybės TIN (jei yra).

- SNILS (jei yra).

- Pilietybė (jei yra). Jei pilietybės nėra, nurodomas kodas „999“.

eilutė "080". 1 – 5 stulpeliuose nurodoma įmokų ir kito atlyginimo suma užsienio piliečiui ar asmeniui be pilietybės už atsiskaitymo (ataskaitinį) laikotarpį nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat 2012 m. atitinkamai už pirmąjį, antrąjį ir trečiąjį atsiskaitymo (ataskaitinio) laikotarpio paskutinių trijų mėnesių mėnesius.

eilutė "010". 1–5 stulpeliuose nurodoma bendra mokėtojų, sudariusių darbo sutartis su užsienio piliečiais ir asmenimis be pilietybės, laikinai esančiais Rusijos Federacijoje (išskyrus aukštos kvalifikacijos specialistus), jų naudai sukauptų mokėjimų ir kitų atlyginimų suma.

Pastaba: jei užpildyti keli lapai, 010 eilutė pildoma tik pirmame iš jų.

Priedas Nr. 10. Informacija, reikalinga siekiant taikyti Rusijos Federacijos mokesčių kodekso 422 straipsnio 1 dalies 3 punkto nuostatas organizacijoms, mokančioms mokėjimus ir kitus atlygius studentų naudai profesinėse švietimo organizacijose, aukštojo mokslo įstaigose mokymas dieninėse studijose veiklai, vykdomai studentų būryje (įtraukta į federalinį ar regioninį valstybės paramą gaunančių jaunimo ir vaikų asociacijų registrą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbo ir ( arba) paslaugų teikimas pagal apskaičiavimo 1 skirsnį

10 priedą pildo mokėtojai, mokantys mokėjimus ir kitus atlygius profesinių švietimo organizacijų, aukštųjų mokyklų nuolatinių studijų studentų naudai už veiklą, vykdomą studentų būryje (įtraukta į federalinį ar regioninį registrą). jaunimo ir vaikų asociacijų, gaunančių valstybės paramą) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbų atlikimas ir (ar) paslaugų teikimas.

Pastaba: užpildytų eilučių skaičius nuo 020 iki 100 turi atitikti asmenų, besimokančių profesinėse švietimo organizacijose, aukštųjų mokyklų švietimo organizacijose dieninėse studijose studentų grupėje (įtrauktų į federalinį ar regioninį jaunimo registrą) skaičių. ir vaikų asociacijos, gaunančios valstybės paramą), kurioms mokėtojas kaupė išmokas pagal darbo sutartis arba pagal civilines sutartis, kurių dalykas yra darbų atlikimas ir (ar) paslaugų teikimas atsiskaitymo laikotarpiu.

eilutė "020". Nurodomas unikalus asmens, besimokančio profesinėse mokymo organizacijose, aukštųjų mokyklų švietimo organizacijose dieniniu būdu, numeris (mokėtojo nurodyta tvarka pildant apskaičiavimą, pradedant nuo „001“) už veiklą, vykdomą m. studentų grupė (įtraukta į federalinį ar regioninį jaunimo ir vaikų asociacijų, gaunančių valstybės paramą, registrą).

Eilutės „030–050“. Nurodoma mokinio pavardė, vardas ir patronimas.

Eilutės "060 ir 070". Nurodoma dokumento, patvirtinančio studento priklausymą studentų grupei, data ir numeris.

Eilutės "080 ir 090". Nurodoma nuolatines studijas tokio narystės laikotarpiu patvirtinančio dokumento data ir numeris.

100 eilutės. 1 – 5 stulpeliuose kiekvienam atskiram studentui nurodoma mokėjimų ir kitų atlyginimų suma, kaupiama kaupimo principu nuo atsiskaitymo laikotarpio pradžios, už paskutinius tris atsiskaitymo (ataskaitinio) laikotarpio mėnesius, taip pat už pirmąjį, atsiskaitymo laikotarpio (ataskaitinio) laikotarpio paskutinių trijų mėnesių antrąjį ir trečiąjį mėnesį.

eilutė "010". 1 – 5 stulpeliuose nurodoma bendra išmokų ir kitų atlygių suma studentams profesinėse švietimo organizacijose, aukštųjų mokyklų švietimo organizacijose, besimokantiems dieninėse studijose už veiklą, vykdomą studentų grupėje (įtraukta į federalinį ar regioninį jaunimo registrą). ir vaikų asociacijos, gaunančios valstybės paramą ) pagal darbo sutartis arba pagal civilinės teisės sutartis, kurių dalykas yra darbų atlikimas ir (ar) paslaugų teikimas.

Jei užpildyti keli lapai, 010 eilutė pildoma tik pirmame iš jų.

"110" eilutė. Nurodomas unikalus asmens numeris, atspindimas 020 eilutėje.

"120" eilutė. Nurodomas jaunimo ar vaikų asociacijos, kuri gauna valstybės paramą, pavadinimas.