Vieningas žemės ūkio mokestis (UST). Mokesčiai žemės ūkio gamintojams Transporto mokestis vieningiems žemės ūkio mokesčiams per metus

Vieningas žemės ūkio mokestis (analogas: Vieningas žemės ūkio mokestis) yra specialus apmokestinimo režimas, sukurtas tik žemės ūkio gamintojams, maksimaliai atsižvelgiant į jų gamybos specifiką. Šį apmokestinimo būdą reglamentuoja Rusijos Federacijos mokesčių kodeksas, Ch. 26.1 su pakeitimais, padarytais 2016 m. Rusijos žemės ūkio produktų gamintojai turi teisę (bet neprivalo) naudoti šį režimą.

Vieningas žemės ūkio mokestis: kriterijai

Žemės ūkio sektoriaus atstovai, užsiimantys gamyba, yra organizacijos ir verslininkai, atitinkantys nustatytus kriterijus:

- žemės ūkio produktai gaminami Rusijoje;

- verčiasi savo žemės ūkio produktų perdirbimu (pirminė ir pramoninė);

- juos įgyvendinti.

Tuo pačiu pardavus gautų pajamų suma turi būti ne mažesnė kaip 70% visų pajamų (pagal 346.2 str. 2 p.). Išlaidomis sumažintas pelnas yra apmokestinamas ( Art. 346.4). Nurodyta dalis skaičiuojama atsižvelgiant į pelną, gautą iš užaugintų ir daugiausiai perdirbtų produktų. Pramoninio perdirbimo atveju apskaičiavimas atliekamas pagal Kodekso 346.2 straipsnio 2 dalį, 2.2 punktą.

Žemės ūkio produktai nustatomi pagal bendrąjį klasifikatorių ( Gerai 005-93). Detalus užsakytas jo ir pirmojo perdirbimo produktų sąrašas patvirtintas Vyriausybės 2006-06-25 nutarimu Nr.458. su pakeitimais, padarytais 2010 m.

| Žemės ūkio produktai apima | Kai kurie pirminiai perdirbti produktai iš savos žemės ūkio gamybos žaliavų |

| Daržovės, grūdai, pramoniniai augalai. | Mėsa, mėsa, pieno produktai, kiti maisto produktai. |

| Sėklos su krūmų ir medžių sodinukais; vaisių sėklos. | Daržovės su perdirbtais vaisiais. |

| Pašarų lauko įdirbimas. | Perdirbta žuvis ir žuvies produktai. |

| Galvijininkystė, šiaurės elnių auginimas, arklininkystė, avininkystė, kiaulininkystė, ožkininkystė, kita gyvulininkystė. | Gyvūniniai ir augaliniai riebalai, aliejai. |

| Paukštininkystė, žuvininkystė, bitininkystė ir kitos žemės ūkio šakos. | Miltų malimo pramonė, salyklas. |

| Kailių auginimas, medžioklės ūkiai. | Vyno medžiagos. |

| Maistas, žuvis, sodas. | Laukiniai miško augalai. |

| Žaliavos tekstilei, kailių ir odos gaminių gamybai. |

Pirminiai perdirbti produktai yra žaliavos tolesniam pramoniniam perdirbimui ir kitų produktų gamybai.

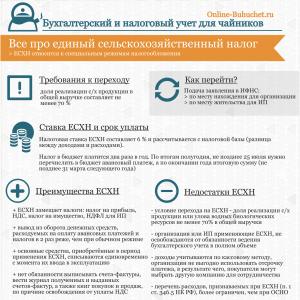

Žemiau esančioje infografikoje atsispindi specialaus vieningo žemės ūkio mokesčio apmokestinimo režimo privalumai ir trūkumai, mokėjimo terminai, mokesčio tarifas ir pereinamojo laikotarpio sąlygos ⇓

1 pavyzdys. Vieningo žemės ūkio mokesčio apskaičiavimas

Smulki valstiečių (ar ūkio) įmonė iš pieno gamina pieno produktus, parduoda juos savarankiškai, gaudama daugiau nei 70% visų pajamų. Čia ūkis veikia kaip žemės ūkio gamintojas ir atitinka visus kriterijus, nurodytus str. 346.1 kodo. Todėl ūkis turi teisę naudotis vieningu žemės ūkio mokesčiu. Nenugriebto pieno pienas yra pirmojo proceso produktas, o iš jo pagaminti produktai yra pramoninio perdirbimo rezultatas.

Žemės ūkio gamintojų apmokestinimo ypatumai

Išsamus pripažintų žemės ūkio gamintojų sąrašas pateiktas str. Rusijos kodekso 346.2 str. 6% mokesčio tarifas nustatytas 2008 m. 346,8. Jo vertė taip pat priklauso nuo pelno, pagamintų prekių, darbuotojų skaičiaus ir mokėtojo statuso. Mokestinis laikotarpis yra kalendoriniai metai, o ataskaitinis – pusmetis. Perėjimas prie vieningo žemės ūkio mokesčio atleidžia jus nuo tam tikrų mokestinių prievolių.

| Žemės ūkio gamintojas | Nuo kokių mokesčių jis atleidžiamas? | Išimtys | Dabartinis įstatymų leidėjas |

| Verslininkai | - PVM; – Gyventojų pajamų mokestis ir už fizinių asmenų turtą versle. | – išskyrus PVM už prekių importą į Rusijos Federaciją, paprastų ir investicinių ūkinių bendrijų sutarčių vykdymą ir turto patikėjimo valdymą; – be gyventojų pajamų mokesčio dividendais ir mokesčiais taikant 2 str. 224, 2 ir 5 NK. | Rusijos Federacijos mokesčių kodekso 346.1 straipsnio 3 dalis, 4 dalis. |

| Organizacijos | - PVM; - apie pelną ir turtą. | – išskyrus PVM už prekių importą į Rusijos Federaciją, kai vykdomos paprastosios ir investicinės ūkinės bendrijos bei patikėjimo teise valdomas turto sutartis; – papildomai pajamų mokesčio dydžiais, numatytais 2 str. 284 PMĮ 1.6, 3 ir 4 punktus. | Rusijos Federacijos mokesčių kodekso 346.1 straipsnio 3 dalis, 1 dalis. |

Vieningas žemės ūkio mokestis žymiai sumažina mokesčių naštą. Akivaizdūs mokesčio privalumai – ir minimalus atskaitomybės teikimas, priimtinos mokėjimo sąlygos, supaprastinta apskaitos tvarka.

Vieningo žemės ūkio mokesčio apskaičiavimas ir mokėjimai

Kiekvieno ataskaitinio laikotarpio pabaigoje rezultatai sumuojami ir mokėjimui apskaičiuojamas Vieningas žemės ūkio mokestis: mokesčio tarifas * mokesčio bazė, kur bazė yra pajamos, sumažintos išlaidų suma pinigine išraiška ( Art. 346,6). Mokėjimas atliekamas ne vėliau kaip per 25 kalendorines dienas nuo paskutinės ataskaitinio pusmečio dienos. Pelnas ir sąnaudos skaičiuojami kaupimo principu nuo kalendorinių metų pradžios.

Už mokestinį laikotarpį žemės ūkio gamintojai privalo mokėti vieningą žemės ūkio mokestį iki kovo 31 d. Individualūs verslininkai visus mokėjimus moka savo gyvenamojoje vietoje, o organizacijos – savo vietoje. Už pavėluotą mokesčių deklaracijos pateikimą gresia bauda. Iš dalies sumokėjus ar nesumokėjus mokesčius, mokėtojai baudžiami bauda ( Rusijos Federacijos mokesčių kodekso str. 119 ir 122), jei nėra mokestinių pažeidimų.

Išlaidos sumuojant mokestinio laikotarpio rezultatus gali būti didesnės nei pelnas. Tokiu atveju mokesčio bazė mažinama iki praėjusį laikotarpį patirtų nuostolių sumos, neviršijančios 30 proc. Jei praėjusių kalendorinių metų nuostolių suma yra didesnė, likusi suma perkeliama į kitą mokestinį laikotarpį.

Vieningo žemės ūkio mokesčio ataskaitų teikimas

Žemės ūkio gamintojai, naudojantys vieningą žemės ūkio mokesčių sistemą, turi ir toliau tvarkyti ataskaitas, kuriose atsispindi visi veiklos rodikliai, grynųjų pinigų išlaidos ir įplaukos. Jis formuojamas pirminės apskaitos pagrindu. Žemės ūkio gamintojams privaloma:

Norėdami tai padaryti, individualiam verslininkui pakanka vesti pajamų ir išlaidų apskaitą grynųjų pinigų apskaitos metodu. Pagrindinis dokumentas kiekvienam yra mokesčių deklaracija, kurią kiekvienas mokėtojas pateikia mokesčių tarnybai pasibaigus mokestiniam laikotarpiui ne vėliau kaip kitą kovo 31 d. Jie tarnauja:

- mokesčių mokėtojas;

- jo atstovas;

- paštu;

- elektroninis.

Deklaracija – tai rašytinis pareiškimas, kuriame pateikiami mokėtojo duomenys apie mokėtinų suvienodintų žemės ūkio mokesčių sumą, mokesčių apskaičiavimai ir nuostolių suma, mažinanti mokesčio bazę. Elektroninė deklaracijos versija išsiunčiama nustatyta tvarka ( Rusijos Federacijos Mokesčių ir mokesčių ministerijos 2002 m. balandžio 2 d. įsakymas Nr. BG-3-32/169).

Perėjimas prie vieningo žemės ūkio mokesčio

Jei atitinkate visus kriterijus, pereiti prie šio žemės ūkio gamintojų apmokestinimo režimo galite pateikę pranešimą forma Nr. 26.1–1 ( 346.3 straipsnio 2 dalis). Jame turi būti nurodyta pelno, gauto pardavus žemės ūkio produkciją, dalis bendroje darbo ir paslaugų pajamų sumoje. Tam buvo nustatyti šie terminai:

- per mėnesį nuo organizacijos ar individualaus verslininko įregistravimo dienos;

- iki gruodžio 31 d. – kitais atvejais.

Ilgą laiką dirbantys šioje srityje Vieningo žemės ūkio mokesčio mokėtojais galės registruotis tik nuo ateinančių kalendorinių metų. Jeigu žemės ūkio gamintojai laiku nepranešė mokesčių inspekcijai apie sprendimą pereiti prie naujos apmokestinimo tvarkos, jie neturi teisės jo taikyti. Į apmokestinimo sistemą pagal vieningą žemės ūkio mokestį taip pat negalima perkelti:

- akcizais apmokestinamų prekių gamintojai;

- dalyvaujantys azartinių lošimų versle;

- biudžetinės, valstybinės, autonominio tipo valstybės institucijos.

Pasibaigus metiniam laikotarpiui, ūkininkai ir įmonių vadovai gali ir kitais metais toliau naudotis Vieningu žemės ūkio mokesčiu nustatytomis sąlygomis. Pirma, jeigu nebuvo pažeidimų pagal 346.2 straipsnio 2, 2.1, 5 ir 6 punktus (dėl kriterijų). Antra, jei ką tik užsiregistravę ir perėję prie vieningo žemės ūkio mokesčio, pirmą mokestinį laikotarpį pajamų neturėjo.

Kiekvienas žemės ūkio gamintojas privalo nedelsdamas per 15 darbo dienų pranešti mokesčių tarnybai apie savo, kaip žemės ūkio gamintojo, veiklos nutraukimą (jei neatitinka kodekse nustatytų kriterijų). Tada deklaracija pateikiama kitą mėnesį ne vėliau kaip 25 d., o perskaičiavimas taip pat atliekamas už visus kalendorinius metus pagal bendrąjį apmokestinimą. Grįžimas į OSNO taip pat vykdomas savanoriškai.

Paskutiniai mokesčių teisės aktų pakeitimai buvo padaryti 2016 m. birželio mėn. Jie susiję su 346.2 ir 346.3 straipsniais. Anot jų, teisė taikyti Vieningą žemės ūkio mokestį bus suteikta tam tikrų kategorijų žemės ūkio gamintojams. Tai yra tie, kurie teikia papildomas paslaugas žemės ūkio augalų auginimui, taip pat žemės ūkio produktų perdirbimui po derliaus nuėmimo ( 2016 m. birželio 23 d. federalinis įstatymas Nr. 216).

2 pavyzdys. Kaip pereiti prie vieningo žemės ūkio mokesčio

Organizacija užsiima žemės ūkio produktų gamyba: augina bulves, grūdus, augina galvijus, triušius, gamina pieną. Pajamos iš visų produktų pardavimo 9 mėnesius sudarė 80% visų pajamų. Tuo pačiu metu išaugintos ir pagamintos produkcijos perdirbimas nebuvo vykdomas. Nepaisant to, organizacija turi teisę pereiti prie vieningo žemės ūkio gamintojų apmokestinimo režimo ir taikyti vieningą žemės ūkio mokestį. Pagal ch. Kodekso 21 d., ji tai gali padaryti, nes prašymo dėl perėjimo prie vieningo žemės ūkio mokesčio devynių mėnesių laikotarpiui pateikimo metu pajamų dalis iš jos pagamintos žemės ūkio produkcijos pardavimo buvo didesnė nei 70 % nustatytas kodekse.

Atsakymai į aktualius klausimus dėl bendro žemės ūkio mokesčio taikymo

Klausimas Nr.1: Ar žemės ūkio gamintojas yra organizacija, perdirbanti iš kitų ūkių įsigytas žaliavas?

Atsakymas: Ne, ji nėra pripažinta žemės ūkio gamintoju, nes negamina žemės ūkio produktų.

Klausimas Nr.2: Ar valstiečių ūkiams skiriamos dotacijos, subsidijos ir kitos paramos rūšys yra apmokestinamos?

Atsakymas: Visos sumos, kurias valstiečių ūkių vadovai gauna iš biudžeto lėšų kūrimui, gerinimui, plėtrai, neapmokestinamos ( Art. 217, 14.1 ir 14.2 punktus).

Klausimas Nr.3: Kaip už dalinį mokesčių sumokėjimą baudžiami žemės ūkio gamintojai?

Atsakymas: Bauda pagal Kodekso 122 str. Už nepilną mokesčio sumokėjimą dėl bet kokio neteisingo apskaičiavimo, nesant pažeidimo požymių, baudžiama 20 procentų nesumokėtos mokesčio sumos ir 40 procentų, jei veiksmai buvo padaryti tyčia.

Klausimas Nr.4: Kokiose srityse žemės ūkio organizacija atsiskaito jungtiniam žemės ūkio mokesčiui?

Atsakymas: Prie vieningos žemės ūkio mokesčių sistemos perėjusi organizacija deklaraciją formoje, finansines ataskaitas teikia kas ketvirtį ir už paskutinį metų laikotarpį.

Klausimas Nr.5: Kaip apskaičiuoti mokesčius, jei metų pabaigoje nustatoma, kad organizacija neatitinka akcijos dydžio kriterijų?

Atsakymas: Būtina atlikti pilną kalendorinių metų perskaičiavimą pagal bendrojo apmokestinimo režimo principus ( Art. 346.3, 4 pastraipa), nes nuo šio momento organizacijai atimta teisė taikyti vieningą žemės ūkio mokestį.

Klausimas Nr.6: Ar žemės ūkio organizacija, taikanti vieningą žemės ūkio mokestį, gali įregistruoti savo padalinį kitame Rusijos regione, ir taikant tą patį apmokestinimą?

Atsakymas: Pagal str. 346.2, kodekso 3 punktą, organizacija neturi teisės pereiti prie vieningo žemės ūkio mokesčio, jeigu turi filialus (atstovybes). Todėl, jei registruotas padalinys neturi filialui (ar atstovybei) būdingų savybių, organizacija gali likti vieningo žemės ūkio mokesčio mokesčiu net ir po įregistravimo.

Klausimas Nr.7: Ar netekus teisės juo naudotis gali žemės ūkio gamintojui vėl pereiti prie Vieningo žemės ūkio mokesčio?

Atsakymas: Vienkartinis žemės ūkio mokestis vėl gali būti taikomas tik praėjus metams nuo teisės mokėti šį mokestį atėmimo ( Su. Rusijos Federacijos mokesčių kodekso 346.3 7 punktas).

Šiame straipsnyje tęsiame specialių mokesčių režimų temą. Šiandien apžvelgsime vieningą žemės ūkio mokestį – vieningą žemės ūkio mokestį, Vieningo žemės ūkio mokesčio pakeitimus, jo naudojimo sąlygas ir mokesčių mokėjimų apskaičiavimą.

Vieningas žemės ūkio mokestis (Unified Agricultural Tax) skirtas individualiems verslininkams ir organizacijoms, kurios užsiima žemės ūkio gamyba, žemės ūkio produktų perdirbimu ir jų pardavimu. Šis mokestis yra vienas iš penkių specialių mokesčių režimų. Ką duoda vieningas žemės ūkio mokestis? Atleidimas nuo prievolės mokėti tam tikrus mokesčius. Visų pirma individualiems verslininkams tai yra gyventojų pajamų mokestis, asmens turto mokestis ir PVM. Organizacijos yra atleistos nuo pelno mokesčio, pelno mokesčio ir PVM. Verta paminėti, kad PVM lengvata nėra, taip sakant, „pilna“. Tai reiškia, kad vis tiek turėsite sumokėti PVM, jei tai yra prekės, importuojamos į Rusiją ir jos jurisdikcijai priklausančias teritorijas.

Mokesčių teisės aktai nustato sąlygas, kurioms esant individualus verslininkas ar organizacija turi teisę pereiti prie vieno žemės ūkio mokesčio. Visų pirma, pagrindinė sąlyga yra tokia: pajamų iš žemės ūkio veiklos dalis turi sudaryti ne mažiau kaip 70% visų individualaus verslininko ar organizacijos pajamų. Be to, darbuotojų skaičius neturėtų viršyti 300 žmonių. Nesilaikant šių sąlygų, bus prarasta teisė naudotis vieningu žemės ūkio mokesčiu ir pereiti prie bazinės apmokestinimo sistemos. Netekus teisės naudotis šiuo specialiu režimu, grįžti prie jo bus galima tik po metų nuo tokios teisės netekimo dienos.

Prie vieningo žemės ūkio mokesčio pereinama pranešus iki praėjusio laikotarpio, kada individualus verslininkas ar organizacija ketina pereiti prie vieningo žemės ūkio mokesčio, gruodžio 31 d. Tai yra, jei norite pasinaudoti Vieningu žemės ūkio mokesčiu 2016 m., tuomet dar turite laiko pateikti atitinkamus dokumentus mokesčių tarnybai.

Vieningo žemės ūkio mokesčio mokesčio bazė yra apmokestinimo objektas „pajamos atėmus išlaidas“. Tai yra, jums reikia sumažinti pajamų sumą išlaidų suma. Išlaidų straipsnių sąrašas detaliai aprašytas 2 str. 346.5 Rusijos Federacijos mokesčių kodeksas. Tai atlikus, mokesčio bazė turi būti padauginta iš vieningo žemės ūkio mokesčio tarifo, kuris yra 6%.

Atkreipkite dėmesį, kad vieningo žemės ūkio mokesčio mokestinis laikotarpis yra vieneri metai, o ataskaitinis – šeši mėnesiai. Tai yra, ataskaitinio laikotarpio pabaigoje turėsite apskaičiuoti mokestį ir sumokėti avansą. Mokesčių mokėtojai mokesčių tarnybai, pasibaigus mokestiniam laikotarpiui, turi pateikti Suvienodintas žemės ūkio mokesčio deklaracijas ir sumokėti mokestį.

Vieningas žemės ūkio mokestis yra specialus mokesčių režimas individualiems verslininkams ir organizacijoms, užsiimančioms žemės ūkio produktų gamyba.

Pagal vieningą žemės ūkio mokestį žemės ūkio produktai apima: augalininkystės, žemės ūkio ir miškininkystės produktus, taip pat gyvulininkystės produktus, įskaitant tuos, kurie gaunami auginant ir auginant žuvis ir kitus vandens biologinius išteklius.

Naudojimo sąlygos

Su vieningu žemės ūkio mokesčiu gali vykdyti ūkinę veiklą:

1. Organizacijos ir individualūs verslininkai, kurių pajamų dalis iš žemės ūkio produkcijos pardavimo sudaro ne mažiau kaip 70 % visų pajamų.

2. Žvejybos organizacijos ir individualūs verslininkai, jeigu:

- Jei vidutinis darbuotojų skaičius neviršija 300 žmonių.

- Pajamų iš žuvies produktų pardavimo dalis sudaro ne mažiau kaip 70% visų pajamų.

- Jei jie žvejoja žvejybos laivyno laivuose, kurie jiems priklauso nuosavybės teise arba pagal frachtavimo sutartis.

Vieningu žemės ūkio mokesčiu NETURI teisės taikyti:

- Organizacijos ir individualūs verslininkai, kurie negamina žemės ūkio produktų, o vykdo tik pirminį ir vėlesnį jų perdirbimą.

- Organizacijos ir individualūs verslininkai, gaminantys akcizais apmokestinamas prekes ir dalyvaujantys azartinių lošimų versle.

- Valstybinės, biudžetinės ir savarankiškos įstaigos.

Perėjimas prie vieningo žemės ūkio mokesčio

Tai atliekama savanoriškai, pateikiant pranešimą mokesčių inspekcijai: individualiems verslininkams - gyvenamojoje vietoje, organizacijai - vietoje. Pranešimą galima pateikti kartu su registracijos dokumentais arba per 30 dienų nuo registracijos dienos.

Jau veikiančios organizacijos ir individualūs verslininkai pranešimą pateikia ne vėliau kaip iki einamųjų metų gruodžio 31 d., nes pereiti prie vieningo žemės ūkio mokesčio gali tik nuo kitų metų pradžios.

Jei neturite noro ir laiko gilintis į mokesčių apskaičiavimo, ataskaitų rengimo ir kreipimosi į mokesčių inspekciją sudėtingumą, galite naudoti tai, kuri automatiškai atlieka visus skaičiavimus ir siunčia mokėjimus bei ataskaitas Federalinei mokesčių tarnybai internetu. laiku.

Teisių praradimas ir Vieningo žemės ūkio mokesčio išregistravimas

Pranešimas apie Vieningo žemės ūkio mokesčio veiklos nutraukimą – nuo parsisiųsti

Pranešimas apie teisės į vieningą žemės ūkio mokestį praradimą – s parsisiųsti

Pranešimas apie atsisakymą naudotis Vieningu žemės ūkio mokesčiu - s parsisiųsti

Nesvarbu, kaip tiksliai buvo nutraukta jūsų veikla, susijusi su Vieningu žemės ūkio mokesčiu, bet kuriuo atveju per 15 dienų nuo tokios veiklos nutraukimo turite pateikti mokestinį pranešimą 26.1-7 forma. O priklausomai nuo veiklos nutraukimo priežasties, be šio pranešimo, mokesčių inspekcijai pateikiama arba forma Nr.26.1-2, arba forma Nr.26.1-3.

1) Pažeidus vieningo žemės ūkio mokesčio taikymo reikalavimus, teisė toliau dirbti šiuo režimu prarandama.

Ir pagrindinis šios apmokestinimo sistemos reikalavimas, priminsiu, kad pajamų dalis iš žemės ūkio produkcijos pardavimo turi sudaryti ne mažiau kaip 70% visų pajamų.

Netekus teisės naudotis vieningu žemės ūkio mokesčiu, reikia pateikti mokestinį pranešimą 26.1-2 forma.

Nemaloniausias dalykas čia, kaip ir PSN patento teisės praradimo atveju, yra tai, kad tokiu atveju jums automatiškai bus taikoma bendroji mokesčių sistema (OSNO), o visos einamųjų metų pajamos iš žemės ūkio veiklos būti apmokestinami atitinkamais mokesčiais (gyventojų pajamų mokestis 13%, PVM, turto mokestis).

2) Išsiregistruoti iš Vieningo žemės ūkio mokesčio ir pereiti prie kito apmokestinimo režimo galite tik nuo kalendorinių metų pradžios pateikę 26.1-3 formos pranešimą mokesčių inspekcijai (individualus verslininkas - gyvenamojoje vietoje, organizacija - buvimo vietoje ) ne vėliau kaip iki tų metų, kuriais planuojate pereiti prie kito režimo, sausio 15 d.

Vieningo žemės ūkio mokesčio mokesčio ir nuostolių apskaičiavimas

Skaičiavimas naudojant formulę:

Vieningas žemės ūkio mokesčio mokestis = (pajamos – išlaidos) * 6 proc. kur 6% yra mokesčio tarifas

(Pajamos – išlaidos) yra mokesčių bazė, kurią galima sumažinti praėjusių metų nuostolių suma.

Dėl nuostolių:

- Nuostoliai (visi arba iš dalies) gali būti perkelti į kitus metus (įskaitant į sąnaudas) arba į kitus 10 metų.

- Jei yra keli nuostoliai, jie perkeliami eilės tvarka

Kuriame jie buvo gauti.

- Mokesčių mokėtojas privalo saugoti gauto nuostolio dydį patvirtinančius dokumentus visą jo grąžinimo laikotarpį.

- Nuostoliai turi būti gauti apmokestinant vieningą žemės ūkio mokestį, ty į nuostolius, gautus taikant kitus režimus, negalima atsižvelgti.

Taip pat svarbu atsižvelgti į vieną dalyką:

Esmė ta, kad jūsų išlaidos turi būti dokumentuojamos ir patikrintos.

Išlaidų apskaita turi būti tinkamai tvarkoma Pajamų ir išlaidų apskaitos knygoje (KUDiR)

O išlaidų patvirtinimas yra, pavyzdžiui, kasos kvitai, mokėjimo dokumentai, kvitai, sąskaitos, darbų atlikimo aktai ir paslaugų nuorodos, sudarytos sutartys ir kt.

Tačiau negalima atsižvelgti į visas išlaidas. O kokius ir kokia tvarka žiūrėkite čia “. Vieningo žemės ūkio mokesčio mokėtojas į išlaidas gali įtraukti fiksuotas draudimo įmokas sau ir savo darbuotojams.

Vieningo žemės ūkio mokesčio ataskaitų teikimas ir mokėjimas

Atsiskaitymas Vieningam žemės ūkio mokesčiui. Ataskaita deklaracijos forma (Žr.) pateikiama kartą per metus ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio (metų), kovo 31 d.

Nutraukus veiklą nepasibaigus mokestiniam laikotarpiui, deklaracija pateikiama ne vėliau kaip iki kito mėnesio, einančio po veiklos nutraukimo mėnesio, 25 dienos.

Taip pat individualūs verslininkai, mokantys vieningą žemės ūkio mokestį, turi saugoti šiam režimui skirtą informaciją.

Vieningo žemės ūkio mokesčio mokėjimas. Rusijos Federacijos mokesčių kodekse pateikiamos sąvokos: ataskaitinis laikotarpis (šeši mėnesiai) ir mokestinis laikotarpis (metai). Atitinkamai, 2 kartus per metus turite mokėti vieningą žemės ūkio mokestį:

1) Avansinis mokėjimas per 25 dienas nuo ataskaitinio laikotarpio (pusmečio) pabaigos,

2) Mokestis metų pabaigoje ne vėliau kaip kitų metų, einančių po pasibaigusio mokestinio laikotarpio, kovo 31 d., atsižvelgiant į jau sumokėtą avansą.

ŠIŲ DVIEJŲ MOKĖJIMŲ MOKESČIO APSKAIČIAVIMO PAVYZDYS

Per pirmuosius 6 darbo mėnesius tam tikras individualus verslininkas turi: Pajamas - 300 000 rublių, išlaidas - 170 000 rublių.

Vieningas žemės ūkio mokesčio avansinis mokėjimas = (300 000 rublių - 170 000 rublių) * 6% = 7 800 rublių.

Per ateinančius 6 darbo mėnesius tam tikras individualus verslininkas turi: Pajamas - 400 000 rublių, išlaidas - 250 000 rublių.

Kadangi pajamos ir išlaidos nuo metų pradžios skaičiuojamos kaupimo principu,

Sumuojame jų sumas už visus metus, tada:

Mokestis metų pabaigoje = (700 000 rublių - 420 000 rublių) * 6% - 7 800 rublių. = 9000 rub.

Viena iš priemonių, skirtų remti žemės ūkio pramonės organizacijas ir verslininkus, gaminančius produkciją iš savo žaliavų, buvo tokios lengvatinės apmokestinimo sistemos kaip Vieningas žemės ūkio mokestis sukūrimas. Sistema apima supaprastintą ataskaitų teikimo tvarką ir tik vieno žemės ūkio mokesčio mokėjimą.

Pagrindinės šio specialaus režimo taikymo sąlygos nustatomos Rusijos Federacijos mokesčių kodekse.

Vienintelį žemės ūkio mokestį gali mokėti tik žemės ūkio prekių, ty augalininkystės ir gyvulininkystės produktų, gamintojai. Ši lengvata netaikoma šių prekių perdirbėjams.

Žemės ūkio gamintojai gali vykdyti perdirbimą, tačiau jų pajamos iš žemės ūkio produkcijos gamybos neturėtų būti mažesnės nei 70% visų pajamų. Būtent tai paaiškina mažą ūkio subjektų, esančių vieningoje nacionalinėje ūkyje, skaičių, palyginti su kitomis mokesčių sistemomis.

Svarbu! Organizacijos ir individualūs verslininkai, užsiimantys pirminiu ir vėlesniu žemės ūkio produktų perdirbimu ir nėra jų gamintojai, neturi teisės taikyti vieno žemės ūkio mokesčio.

Šia tvarka turi teisę naudotis ir žuvininkystės pramonės įmonės bei verslininkai, pripažinti apgyvendintų vietovių miestų planuotojais, tai yra, juose dirba daugiau nei pusė gyventojų. Tačiau jiems yra taikomi apribojimai, susiję su darbuotojų skaičiumi, kuris neturėtų viršyti 300 žmonių, ir jiems priklausančių arba pagal sutartis nuomojamų laivų naudojimo.

Be to, yra sąrašas subjektų, kurie neturi teisės naudotis vieningu nacionaliniu ūkiu, įskaitant:

- Akcizais apmokestinamų prekių gamintojai.

- Azartinių lošimų organizatoriai.

- Biudžetinės įstaigos.

Pagal vieningą šalies ekonomikos ūkį vietoj to skaičiuojamas vienas privalomas mokestis pajamų mokestis(įmonėms) ir gyventojų pajamų mokestis (individualiems verslininkams), PVM, turto mokestis. Tačiau žemės ūkio gamintojai turi mokėti įnašus į nebiudžetinius fondus. Tačiau kai kuriais atvejais jie gali taikyti sumažintus tarifus.

Nauji verslo subjektai, įtraukę savo Federalinę mokesčių tarnybą į Vieningą valstybinį juridinių asmenų registrą arba Vieningą valstybinį individualių verslininkų registrą, gali pereiti prie vieningo žemės ūkio mokesčio per 30 dienų nuo registracijos. Jie turi teisę kartu su registracijos dokumentais pateikti pranešimą apie naudojimąsi šia sistema.

Dokumentą siunčia organizacijos savo buveinėje, o verslininkai – savo gyvenamosios vietos adresu.

Svarbu! Jeigu verslo subjektas pradėjo naudotis vieninga mokesčių sistema, tačiau apie tai nepranešė mokesčių inspekcijai, laikoma, kad prie šios apmokestinimo sistemos jis neperėjo. Taip pat, jei prašymas dėl pervedimo nebuvo pateiktas per nustatytą terminą, abiem atvejais mokėtojas automatiškai pereina prie.

Pasirinktas specialus režimas mokant vieningą žemės ūkio mokestį turi būti taikomas iki mokestinio laikotarpio pabaigos, o ankstyvas perėjimas prie kitos sistemos per metus nepriimtinas.

Vieningo žemės ūkio mokesčio apskaičiavimas

Vieningos šalies ūkio ūkio mokesčio bazė apskaičiuojama kaip pajamos, sumažintos patirtų išlaidų suma. Tuo pačiu metu išlaidų sąrašas pagal Rusijos Federacijos mokesčių kodeksą yra uždarytas, jame yra daugiau nei keturios dešimtys prekių. Mokesčiui apskaičiuoti taikomas fiksuotas 6 proc. Išimtis – Krymo Respublika ir Sevastopolis, kur 2016 metais jo norma buvo 0 proc., o nuo 2017 iki 2021 metų – ne daugiau kaip 4 proc. Šiems regionams suteikiama teisė savarankiškai nustatyti mokesčio tarifą, bet ne didesnį nei nustatyta kodekse.

Vieningos šalies ūkio ūkio mokesčio bazė apskaičiuojama kaip pajamos, sumažintos patirtų išlaidų suma. Tuo pačiu metu išlaidų sąrašas pagal Rusijos Federacijos mokesčių kodeksą yra uždarytas, jame yra daugiau nei keturios dešimtys prekių. Mokesčiui apskaičiuoti taikomas fiksuotas 6 proc. Išimtis – Krymo Respublika ir Sevastopolis, kur 2016 metais jo norma buvo 0 proc., o nuo 2017 iki 2021 metų – ne daugiau kaip 4 proc. Šiems regionams suteikiama teisė savarankiškai nustatyti mokesčio tarifą, bet ne didesnį nei nustatyta kodekse.

Pajamoms ir sąnaudoms nustatyti būtina vesti buhalterinę apskaitą, šis reikalavimas galioja ir verslininkams. Per metus veiklos rodikliai skaičiuojami kaupimo principu. Mokestinis laikotarpis yra vieneri metai, o ataskaitinis – šeši mėnesiai.

Pažvelkime į vieno mokesčio apskaičiavimą naudodami pavyzdį.

Maslo LLC yra vieningo žemės ūkio mokesčio mokėtojas. Už laikotarpį nuo 2015 m. sausio iki birželio gauta 550 000 rublių pajamų. ir patyrė 175 000 rublių išlaidų. Taigi, skaičiuojant avansą, jis bus:

(550000-175000)*6%=22500 rub.

Šią sumą mokesčių tarnybai reikia pervesti iki 2015 m. liepos 25 d.

Per ateinančius šešis mėnesius nuo 2015 m. liepos iki gruodžio mėnesio Maslo LLC gavo 780 000 rublių pajamų ir patyrė 550 000 rublių išlaidų. Kadangi metų pradžioje pajamos ir išlaidos laikomos kaupiamomis, mokestis bus lygus:

((550000+780000)-(175000+550000))*6%=36300 rub.

Šį mokestį sumažiname jau sumokėtu avansu:

36300-22500=13800 rub.

Šis pavedimas turi būti atliktas ne vėliau kaip 2016-03-31. Iki šio momento reikia pateikti deklaraciją pagal Vieningą žemės ūkio mokestį.

Ataskaitų teikimas ir mokesčių mokėjimas

Mokesčių ataskaitų teikimas

Įmonės ir verslininkai privalo pateikti metinę Vieningo žemės ūkio mokesčio deklaraciją. Tai galima padaryti asmeniškai, per patikimą atstovą, paštu arba elektroniniu būdu.

Įmonės ir verslininkai privalo pateikti metinę Vieningo žemės ūkio mokesčio deklaraciją. Tai galima padaryti asmeniškai, per patikimą atstovą, paštu arba elektroniniu būdu.

Vieningo žemės ūkio mokesčio deklaracija pateikiama kartą per metus, ne vėliau kaip iki kito ataskaitinio laikotarpio kovo 31 d.

Jeigu žemės ūkio mokestinė veikla buvo nutraukta, tai ši ataskaita turi būti pateikta iki kito mėnesio, einančio po veiklos nutraukimo mėnesio, 25 dienos.

Be to, verslininkai, norėdami patvirtinti savo pajamas, privalo užpildyti pajamų ir išlaidų knygą. Jis turi būti susiūtas ir sunumeruotas. Visi įrašai knygoje išdėstyti iš eilės vienas po kito ir įrašomi pagal faktiškai gautus dokumentus. Pataisymai turi būti patvirtinti verslininko parašu arba įmonės antspaudu.

Mokesčių mokėjimas

Žemės ūkio mokestis mokamas per metus dviem dalimis. Avansinis mokėjimas turi būti atliktas per 25 dienas nuo semestro pabaigos. Tada iki kovo 31 d., pasibaigus mokestiniams metams, reikia sumokėti mokestį, atsižvelgiant į anksčiau sumokėtą avansą.

Vieningo žemės ūkio mokesčio išregistravimas ir naudojimo teisės praradimas

Nepriklausomai nuo atsisakymo taikyti vieningą žemės ūkio mokestį priežastį, ne vėliau kaip per 15 dienų nuo veiklos nutraukimo dienos būtina pateikti mokestinį dokumentą 26.1-7 formos „Pranešimas apie vieningo žemės ūkio mokesčio nutraukimą“.

Savanoriškai pereiti nuo vieningo žemės ūkio mokesčio prie bet kurios kitos mokesčių apskaičiavimo sistemos galima tik nuo naujų kalendorinių metų pradžios. Norėdami tai padaryti, iki tų metų, kuriais bus atsisakyta, sausio 15 d., mokesčių tarnybai turite pateikti užpildytą 26.1-3 formos prašymą „Pranešimas apie atsisakymą taikyti vieningą žemės ūkio mokestį“.

Įmonė šį klausimą sprendžia savo vietoje, o verslininkas – savo gyvenamojoje vietoje.

Įmonė netenka teisės taikyti žemės ūkio mokesčio, jeigu:

- Gautos pajamos viršijo 60 milijonų rublių.

- Produktai gaminami iš įsigytų žaliavų.

- Pajamų iš nuosavos produkcijos pardavimo dalis nesiekia 70 proc.

Laikoma, kad įmonė ar verslininkas prarado teisę į žemės ūkio mokestį nuo pažeidimo nustatymo laikotarpio pradžios. Būtina pateikti mokesčių paraišką 26.1-2 forma „Pranešimas apie teisės į vieningą žemės ūkio mokestį praradimą“. Per šį laiką reikia apskaičiuoti ir sumokėti visų rūšių bendrajam režimui būdingus mokesčius – PVM, pajamų mokestį, gyventojų pajamų mokestį, turto mokestį.

Organizacijos ir individualūs verslininkai, dirbantys žemės ūkio pramonėje, naudojasi vyriausybės lengvatomis ir lengvatomis. Jiems sukurtas specialus fiskalinis režimas – vieningas žemės ūkio mokestis. Vieningas žemės ūkio mokesčio tarifas yra 6%, mokesčio bazė apskaičiuojama kaip pajamų ir išlaidų dalių skirtumas. Taip iki minimumo sumažinamos biudžeto išmokos, o tai sudaro palankias sąlygas augalininkystei, gyvulininkystei ir miškininkystei plėtoti.

2017 metais buvo nustatytas 6 proc. Vieningo žemės ūkio mokesčio tarifas. Ši vertė taikoma visoje šalyje, išskyrus dvi sritis:

- Krymas;

- Sevastopolis.

Šiuose regionuose 2017–2018 m. nustatytas regionų teisės aktuose nustatytas lengvatinis 4 proc. 2016 metais jis buvo dar mažesnis – 0,5 proc.

Svarbu! Lengvata taikoma tik toms įmonėms ir individualiems verslininkams, kurie veikia tiesiogiai nurodytų Rusijos Federacijos subjektų teritorijoje.

Kas gali tapti vienu žemės ūkio mokesčių mokėtoju?

Specialus vieningo žemės ūkio mokesčio tarifas taikomas ribotam skaičiui įmonių, kurios atitinka teisinius reikalavimus. Jie apima:

- Įmonės ir individualūs verslininkai, gaminantys, perdirbantys ir parduodantys žemės ūkio produkciją.

- Pagal galiojančius teisės aktus tokiais pripažinti žemės ūkio vartotojų ir gamybos kooperatyvai.

- Miestus ir kaimus formuojančios žvejybos įmonės (jei jose dirba ne mažiau kaip pusė vietovės gyventojų, įskaitant darbuotojus ir jų šeimas).

- Žvejybos pramonės įmonės ir individualūs verslininkai, kuriuose dirba ne daugiau kaip 300 darbuotojų, turi laivus arba naudoja juos pagal frachtavimo sutartis.

Visoms išvardintoms mokesčių mokėtojų kategorijoms galioja bendra pajamų struktūros taisyklė: ne mažiau kaip 70% pajamų turi būti iš žemės ūkio.

Svarbu! 2017 metais žemės ūkio veikla apima pagalbinę veiklą: gyvulių ganymą, naminių paukščių skerdimą, purškimą chemikalais nuo vabzdžių kenkėjų ir kt.

Kokius mokesčius pakeičia vieningas žemės ūkio mokestis?

Vieningo žemės ūkio mokesčio ypatumas – jo mokėtojų atleidimas nuo kitų OSNO būdingų biudžeto įmokų pervedimo. Tai reiškia fiskalinės naštos sumažinimą ir supaprastintą apskaitos tvarką.

Žemės ūkio bendrovės nemoka į iždą:

- nuosavybės mokėstis;

- PVM (išskyrus agento įsipareigojimų vykdymo ir produktų gabenimo per Rusijos Federacijos valstybės sieną atvejus);

- pajamų mokestis;

- Gyventojų pajamų mokestis (dėl individualių verslininkų, neturinčių darbuotojų, biudžetinių įsipareigojimų).

Ypač svarbu atleisti nuo PVM – apskaitos ir skaičiavimų požiūriu sudėtingiausio mokesčio. Organizacijoms ir verslininkams nereikia išrašyti sąskaitų faktūrų, tvarkyti gautų ir išrašytų sąskaitų faktūrų žurnalų, pirkimų ir pardavimų knygos. Tai leidžia sutaupyti laiko ir pinigų apmokant apskaitos darbuotojams.

Kokius mokesčius moka žemės ūkio gamintojai?

Organizacijos ir individualūs verslininkai, pritraukiantys samdomus darbuotojus, privalo atlikti mokesčių agento funkcijas ir pervesti į valstybės iždą 13 proc. Mokesčiai sumokami ne vėliau kaip kitą dieną po darbo užmokesčio pervedimo, už atostogas ir nedarbingumo pažymėjimus - ne vėliau kaip paskutinę ataskaitinio mėnesio dieną.

Samdomo darbo naudojimas reiškia įmonės ar individualaus verslininko prievolę mokėti draudimo įmokas. 2017 m. jų įkainiai nustatomi tokiu lygiu:

| Nebiudžetinis fondas | Pasiūlymas |

| Pensijų fondas | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Svarbu! Individualus žemės ūkio verslininkas, neturintis darbuotojų, privalo pats mokėti fiksuotas draudimo įmokas.

Pagal 3 str. Pagal Rusijos Federacijos mokesčių kodekso 346.1 straipsnį organizacijos ir individualūs verslininkai, perėję prie vieningo žemės ūkio mokesčio, nepraranda prievolės mokėti transporto mokestį už jiems priklausančius automobilius, autobusus, vandens ir oro transporto priemones.

2 punkte nurodyta įranga yra atleidžiama nuo transporto mokesčio. 358 Rusijos Federacijos mokesčių kodeksas. Tai kombainai, traktoriai ir specialios transporto priemonės (gyvulių sunkvežimiai, pieno cisternos ir kt.). Svarbu, kad vienu metu būtų įvykdytos dvi sąlygos:

- įranga naudojama žemės ūkio veiklai;

- mašinos registruojamos žemės ūkio gamintojams.

Vieningas žemės ūkio mokestis neatleidžia įmonės ar individualaus verslininko nuo muitų, reikalingų gabenant prekes per Rusijos Federacijos sieną, mokėjimo. Jie privalo vykdyti atstovavimo įsipareigojimus pagal PVM, kurie atsiranda sudarant sandorius su valdžios institucijomis ir užsienio partneriais.

Kaip apskaičiuoti apmokestinamąją bazę pagal Vieningą žemės ūkio mokestį?

Vieningo žemės ūkio mokesčio apskaičiavimo formulė yra tokia:

Mokestis = (Pajamos – Išlaidos)* 0,06.

Pajamoms priskiriamos pajamos iš pagamintos produkcijos pardavimo ir su prekyba nesusijusios veiklos (patalpų ir žemės ūkio technikos suteikimas nuomai, teisių naudotis intelektine nuosavybe išdavimas, turto pardavimas, dalyvavimas kitose organizacijose ir kt.).

Svarbu! Pajamoms apskaičiuoti naudojamas grynųjų pinigų metodas, t.y. skaičiuojant atsižvelgiama į faktiškai kasoje arba į einamąją sąskaitą gautas pajamas. Tai apima iš pirkėjų gautus avansus.

Išlaidoms, mažinančioms mokesčio bazę, gali būti priskiriamos išlaidos iš PMĮ 2 str. 346.5 Rusijos Federacijos mokesčių kodeksas. Ji yra griežtai ribojama ir negali būti aiškinama plėtros kryptimi.

Be kita ko, Rusijos Federacijos mokesčių kodekse nurodytos šios išlaidos:

- naujo ilgalaikio turto įsigijimui ir remontui, esamo modernizavimui;

- nematerialiajam turtui įsigyti;

- mokėti darbuotojams;

- mokėti mokesčius ir rinkliavas (be vienkartinio mokesčio), samdomų darbuotojų draudimo įmokas;

- žemės ūkio veiklai reikalingoms žaliavoms įsigyti;

- prekių reklamai;

- už kanceliarinių prekių pirkimą, išorės buhalterio, auditoriaus, notaro paslaugų apmokėjimą;

- užtikrinti darbo saugą, pirmosios pagalbos posto įrengimą ir priežiūrą.

Siekiant padengti išlaidas, nurodytas 2 str. Rusijos Federacijos mokesčių kodekso 346.5 str., gali sumažinti mokesčio bazę, jie turi atitikti šiuos reikalavimus:

- būti visiškai apmokėtam (išlaidoms apskaityti naudojamas grynųjų pinigų metodas);

- būti patvirtintas pirminiais dokumentais;

- realiai patirti.

Prekių ir paslaugų tiekėjams pervesti avansai į mokesčių apskaičiavimo formulės išlaidų dalį neįtraukiami. Jos mokamos, bet faktiškai nepatirtos: įsigyta produkcija dar neišvežta, darbai neatlikti.

Vieningo žemės ūkio mokesčio apskaičiavimo ypatybės

Įmonės, naudojančios vieningą žemės ūkio mokestį, neprivalo tvarkyti atskirų operacijų apskaitos. Jie nustato vieno mokesčio dydį pagal apskaitos duomenis.

Iškyla prieštaravimas: apskaitos programoje buhalteris atspindi operacijas remdamasis operacijos faktu, o ne realiu apmokėjimu. Tai reiškia, kad norint teisingai apskaičiuoti biudžetinį įsipareigojimą, iš operacijų rinkinio reikia pasirinkti tik mokamus.

Pasirinkimo būdas yra fiksuotas įmonės apskaitos politikoje. Dažniausiai šiems tikslams naudojami 60 ir 62 sąskaitų balansai.

Teisės aktai nustato įmonių ir individualių verslininkų pareigą pervesti vieną mokestį du kartus per metus:

- avansinis mokėjimas pagal šešių mėnesių rezultatus – iki liepos 25 d.;

- iš viso pagal 12 mėnesių rezultatus – iki kitų metų kovo 31 d.

Skaičiuojant vieningo žemės ūkio mokesčio avansą, mokesčio tarifas dauginamas iš pusmečio pajamų ir išlaidų skirtumo.

Galutinis skaičiavimas atliekamas pagal formulę:

Mokestis = (Metų pajamos – Metų išlaidos)* 6% – Avanso suma.

Jei formulė duoda teigiamą rezultatą, mokesčių mokėtojas perveda apskaičiuotą sumą į biudžetą. Jei rezultatas yra neigiamas skaičius, jis gali grąžinti lėšas iš valstybės iždo pagal str. Rusijos Federacijos mokesčių kodekso 78 straipsnį arba kompensuoti permoką kitų federalinio biudžeto įsipareigojimų vykdymui.

Vieningo žemės ūkio mokesčio ir kitų mokesčių režimų palyginimas

Renkantis mokesčių sistemą smulkiai įmonei ar individualiam verslininkui, būtina atlikti skaičiavimus ir palyginti sąlygas esamų režimų ribose. Pateiksime jų esmines charakteristikas lentelės forma:

Iš pateiktų duomenų akivaizdu, kad vieningo žemės ūkio mokesčio sąlygos yra pačios palankiausios mokesčių mokėtojams. Režimas reikalauja minimalaus 6 proc. Panaši vertė nustatyta ir supaprastintai mokesčių sistemai „Pajamos“, tačiau mokesčių bazė šioje sistemoje yra daug didesnė nei vieningo žemės ūkio mokesčio.

Vieningas žemės ūkio mokestis prilyginamas supaprastintai mokesčių sistemai „Pajamos atėmus išlaidas“ tiems regionams, kuriuose nustatytas minimalus 6 proc. Bendras mokesčių režimas negali konkuruoti su Vieningu žemės ūkio mokesčiu, nes susijęs su dideliu tarifu (skirtumas daugiau nei tris kartus), sudėtingesne apskaitos tvarka ir būtinybe skaičiuoti ir sumokėti PVM.

Vieningo žemės ūkio mokesčio tarifas yra tik 6%, o tai sudaro palankias sąlygas žemės ūkio pramonės plėtrai. Nėra minimalaus mokesčio, todėl pelno negaunančios įmonės į biudžetą nieko nemoka. Dėl to Vieningas žemės ūkio mokestis yra protingas pasirinkimas ūkiams, įmonėms ir individualiems verslininkams.

Jei radote klaidą, pažymėkite teksto dalį ir spustelėkite Ctrl + Enter.