Obrazec za vračilo preveč plačanega davka. Vloga za vračilo preveč plačanega davka

V letu 2019 so se spremenili dokumenti, ki jih morajo pravne in fizične osebe uporabiti za pobot in vračilo preplačanih davkov. Poglejmo, kako zdaj izgleda prijavni obrazec za pobot preplačila davka in kako pravilno izpolniti ta dokument.

Obrazci vlog, ki se uporabljajo za pobotanje in vračilo zneskov preveč plačanih (pobranih) davkov, pristojbin, zavarovalnih premij, kazni in glob, so bili odobreni z odredbo Zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/. Uporabljajo naj jih tako fizične kot pravne osebe. Toda od leta 2019 so bile v ukaz Zvezne davčne službe narejene majhne spremembe, ki jih je treba zapomniti.

Kdaj bodo potrebni novi obrazci?

Po navedbah 78. člen davčnega zakonika Ruske federacije, lahko zavezanci, ki so preveč plačali, s preveč plačanimi zneski razpolagajo na različne načine:

- jih pobota kot prihodnja plačila;

- poplačati zaostala plačila drugih obveznih plačil;

- zmanjšati ali popolnoma odpraviti dolg za kazni in globe za prekrške;

- zahtevati povračilo.

Ta pravila veljajo za vse pristojbine in davke, uvedene v Ruski federaciji, vključno z državno dajatvijo (z nekaterimi funkcijami, navedenimi v Člen 333.40 Davčnega zakonika Ruske federacije), DDV, akontacije. Vendar morate razumeti, da davčna služba ne bo vrnila ali pobotala preveč plačanega zneska s prihodnjimi plačili, dokler dolg ni poplačan.

Vzorec vloge za pobot preveč plačanega davka

Če se davčni zavezanec odloči za prerazporeditev svojega denarja, mora napisati vlogo za davčni pobot. Obrazec tega dokumenta je predstavljen v naročilu Zvezne davčne službe od aplikacija št. 9. Prenesete jo lahko na dnu strani.

Kako izpolniti tak dokument

Recimo, da je Kolosok LLC vložil napoved davka na promet za leto 2018, vendar je pri plačilu naredil napako in plačal 3.112 rubljev več. Organizacija se prijavi na medokrožno zvezno davčno službo in zaprosi za kredit za preplačilo davkov; piše, da bi se preplačani znesek knjižil v dobro njenih prihodnjih plačil davka na lastnino pravnih oseb. Oglejmo si korak za korakom izpolnjevanje takega dokumenta.

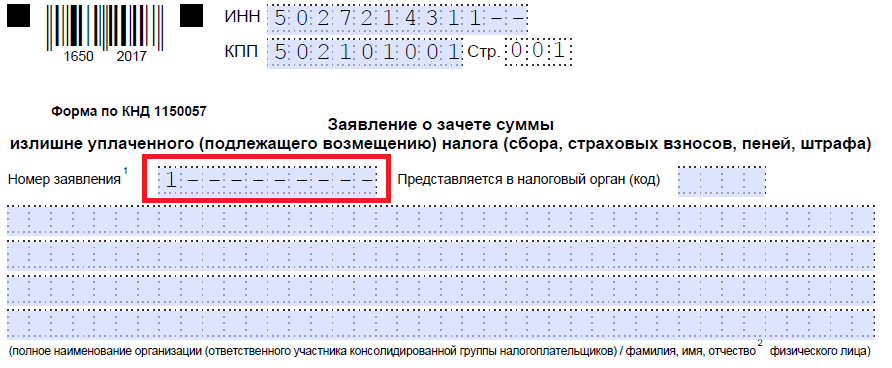

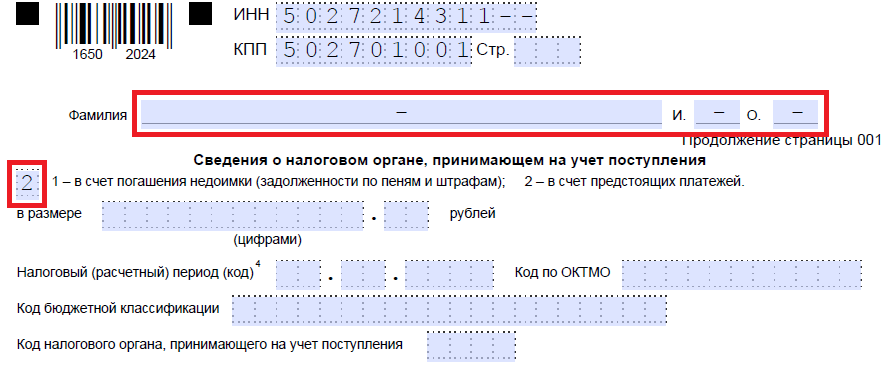

Korak 1. Tradicionalno je treba TIN in KPP navesti na samem vrhu. Identifikacijska številka samostojnega podjetnika je sestavljena iz 12 števk, zato ne sme ostati nobena prosta celica. Organizacije v ustrezna polja vnesejo le 10 številk, v preostali dve pa postavijo pomišljaje. Pri izpolnjevanju vrstice, namenjene kontrolni točki, morajo prosilci ravnati na enak način: če so številke, jih vnesite, če ne, postavite pomišljaje.

2. korak. Vnesite številko zahteve. Tukaj vpišejo, kolikokrat so se v tekočem letu prijavili na preizkus. Ne pozabite na pomišljaje, če je število številk, ki jih želite vnesti, manjše od števila celic.

Korak 3. Vnesite kodo davčnega organa, kamor bo vloga poslana. To bi moral biti pregled zvezne davčne službe na kraju registracije samostojnega podjetnika ali organizacije. V zbirni skupini zavezancev mora odgovorni član te skupine zahtevati dobropis za preplačilo dohodnine.

Korak 4. Zapišemo polno ime organizacije prosilke, na primer družba z omejeno odgovornostjo "Kolosok". Preostale celice izpolnite s pomišljaji. Nobena od njih ne sme ostati prazna. Ko samostojni podjetnik posameznik izpolni to polje, mora navesti svoj priimek, ime in patronim, če obstaja. Poleg tega je treba v skladu z navodili navesti status prosilca, kot katerega se prijavlja:

- davčni zavezanec - oznaka "1";

- plačnik pristojbine - šifra "2";

- plačnik zavarovalnih premij - oznaka »3«;

- davčni agent - koda "4".

Korak 5. Navedemo člen davčnega zakonika Ruske federacije, na podlagi katerega se lahko izvede pobot. Odvisno bo od tega, katero plačilo je bilo preplačano. Zvezna davčna služba je pustila 5 celic za navedbo določenega člena. Če nekateri od njih niso potrebni, je treba dodati pomišljaje. Tukaj so možnosti za izpolnjevanje tega polja:

- - za pobot ali vračilo preveč plačanih zneskov pristojbin, zavarovalnih premij, kazni, glob;

- — za vračilo preveč zaračunanih zneskov;

- — za vračilo DDV;

- — vrniti preveč plačano trošarino;

- — za vračilo ali pobot državne dajatve.

Korak 6. Zapišemo, za kaj točno je bilo preplačilo - davke, pristojbine, zavarovalne premije, kazni, globe.

Korak 7. Vlagatelj navede, za katero obdobje je prišlo do preplačila. Razvijalci so zagotovili 10 znanih mest za označevanje kode, od katerih sta dve piki. Prvi dve lahko izpolnite z eno od naslednjih možnosti:

- MS - mesečno;

- KV - četrtletno;

- PL - šestmesečni;

- GD - letno.

Posebne vrednosti bodo odvisne od obdobja poročanja, ki ga zakon določa za plačilo, za katerega je načrtovan pobot.

V 4. in 5. poznanstvu je določeno obdobje poročanja:

- če je za plačilo odobreno mesečno obračunsko obdobje, v za to predvidene stolpce vpišemo številčno vrednost meseca (od 01 do 12);

- če je četrtletno, navedite vrednost četrtletja (od 01 do 04);

- za plačila s polletnim obdobjem poročanja vnesite vrednosti 01 ali 02, odvisno od polletnega obdobja;

- Za letno pristojbino so navedene ničelne vrednosti, to pomeni, da je treba v obe celici vnesti "0".

Zadnja štiri znana mesta so namenjena označevanju določenega leta, na primer 2019.

Namesto alfanumeričnih kombinacij se lahko zabeleži določen datum, na primer 25.01.2019. Takšen vpis je dovoljen, če zakonodaja določa določen datum za plačilo dajatve ali oddajo napovedi.

Primeri izpolnjevanja obračunskega obdobja: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

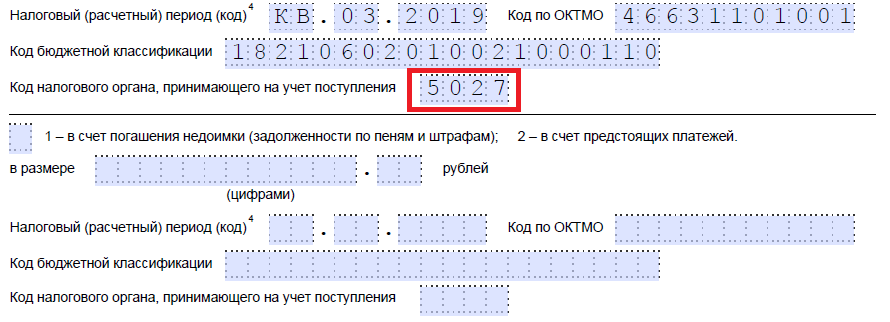

Korak 8. Vnesite kodo OKTMO. Če je ne poznate ali ste jo pozabili, lahko pokličete zvezno davčno službo na kraju registracije ali obiščete nalog.ru, da poiščete zahtevano kodo po imenu občine.

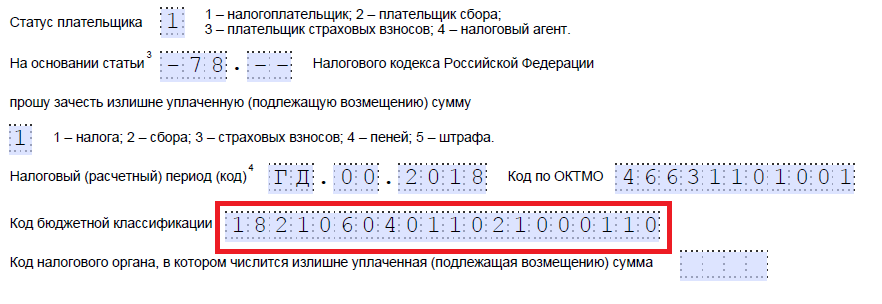

Korak 9. Natančno vnesemo KBK za plačilo ustreznega plačila z uporabo Odloka Ministrstva za finance Rusije z dne 08.06.2018 N 132n. Kodo lahko najdete tudi na spletnem mestu Zvezne davčne službe ali si jo ogledate na predhodno izpolnjenem plačilnem nalogu.

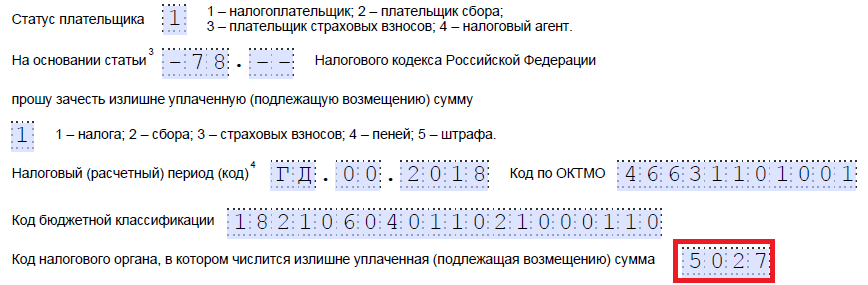

Korak 10. Pojasnjujemo, kateri zvezni davčni službi so bila prenesena presežna sredstva.

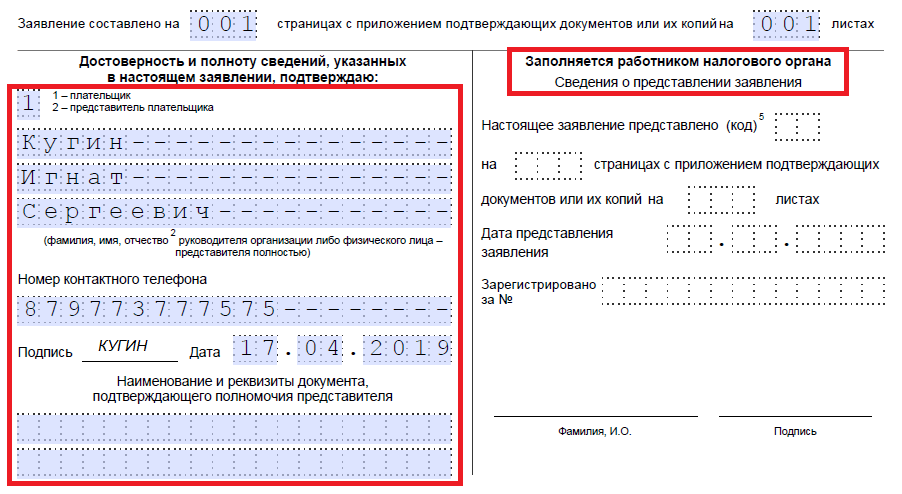

Korak 11. Na prvem listu je treba izpolniti, na koliko listov je vloga vložena in koliko listov dokazil je priloženih, ter navesti podatke o samem prosilcu. Priporočamo, da ta dva majhna razdelka pustite za pozneje.

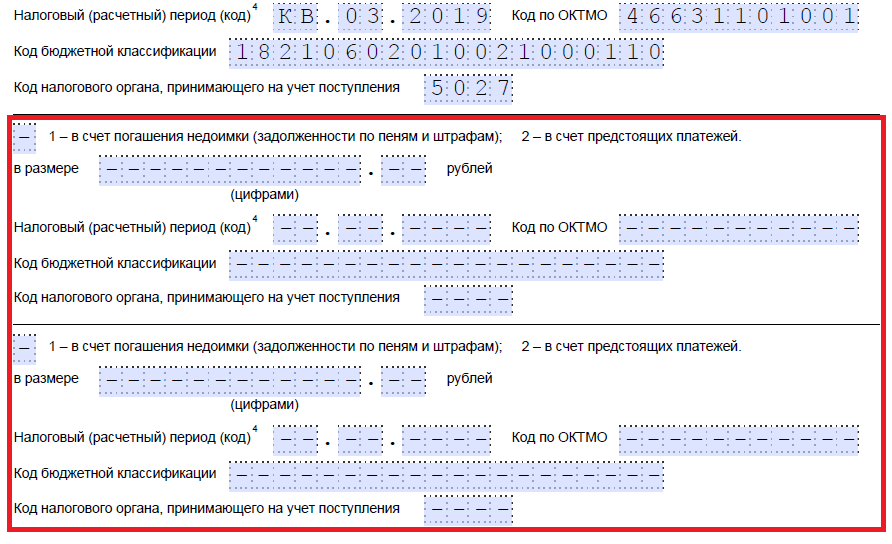

Nadaljujemo s polnjenjem na drugem listu. V prvem polju, kjer morate navesti svoj priimek, ime in patronim, postavite pomišljaje. Spodaj navajamo, kaj je treba storiti s preplačilom - odplačati dolg ali pustiti sredstva za prihajajoča plačila.

Korak 12. Zapišemo določen znesek, ki ga prosilec želi pobotati. Navedeno je s številkami, brez dekodiranja besedila.

Korak 13. Izpolnimo obdobje za plačilo, za katerega nameravamo pobotati. V našem primeru je davek od premoženja pravnih oseb četrtletni, zato vnesemo četrtletje, v katerem naj gre preplačilo.

Korak 14. Ponovno zapišite kodo OKTMO. Praviloma se podvaja.

Korak 15. Določimo KBK za prenos sredstev, v katerega bo šel presežek. Naša se razlikuje od prejšnje KBK, saj so davki drugačni. Če gre preplačilo za prihodnja plačila za isto provizijo, so BCC enaki. Izjema je, če so bile šifre predhodno spremenjene z odločbo Ministrstva za finance. Spomnimo se tudi, da se kompenzacije lahko izvajajo po določenih pravilih: nanašati se morajo na isto vrsto: zvezno, regionalno ali lokalno. Na primer, zveznega dela dohodnine ni mogoče pobotati s prihodnjimi plačili davka na trgovino.

Korak 16. Koda Zvezne davčne službe, ki sprejema potrdila, je običajno podvojena.

Korak 17. Ker preplačil ni več, v našem primeru naslednje vrstice niso izpolnjene. Tam lahko postavite presledke. Prav tako organizacije in samostojni podjetniki ne izpolnjujejo tretjega lista. Namenjen je posameznikom, ki niso registrirani kot samostojni podjetniki posamezniki in niso navedli svoje TIN.

Korak 18. Vrnite se na prvi list in vnesite število strani in prilog. Vlagatelji navedejo ustrezne podatke v za to predvidenih poljih.

Korak 19. Zadnji del vloge ne bi smel povzročati težav pri izpolnjevanju. Tukaj morate pojasniti, kdo vlaga pritožbo in kdaj, ter navesti kontaktno telefonsko številko. Desna stran ostane prazna: namenjena je oznakam inšpektorjev Zvezne davčne službe.

Kako dobiti denar nazaj

Če se podjetnik (podjetje) odloči za vračilo zneska preplačila, mora uporabiti drug obrazec iz odredbe zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/, ki je predlagan v prilogi št. za vračilo presežka.

Pravila za izpolnjevanje tega dokumenta so približno enaka. Zato jih ne bomo podrobno obravnavali, ampak bomo dali primer izpolnjenega dokumenta. Recimo, da je Kolosok LLC za prvo četrtletje 2019 preplačal DDV v višini 15.732 rubljev in ga zdaj želi vrniti. Tako bo izgledala pritožba vodje LLC.

Kdaj in kako vložiti pritožbo

Po navedbah 78. člen davčnega zakonika Ruske federacije, lahko zaprosite za kredit in vračilo v 3 letih od datuma plačila pristojbine. Obstajajo trije načini za dostavo dokumentov:

- osebno;

- po pošti z vrednostnim pismom s popisom;

- v elektronski obliki po telekomunikacijskih kanalih ali preko osebnega računa.

Po prejemu take vloge se davčni organ odloči, ali ji bo ugodil ali ne. O svoji odločitvi služba obvesti podjetnika v roku 10 dni od dneva prejema vloge. Praviloma, če pobuda prihaja od organizacije ali samostojnega podjetnika, zvezna davčna služba opravi uskladitev izračunov. Če inšpektor sam odkrije preplačilo, se lahko uskladitev zavrne. Podjetnik ni oproščen obveznosti oddaje vloge.

Preveč plačan znesek davka lahko vrnete na svoj TRR. Vzorec vloge za vračilo preveč plačanega davka v letu 2018 in rok za njeno oddajo si oglejte v članku.

Preplačilo v proračunu lahko nastane zaradi različnih razlogov. Prvič, podjetje ali samostojni podjetnik je pomotoma nakazal več davkov, kot je zahtevano. Drugič, davkarija je pobrala presežek denarja. Najpogosteje je to situacija, ko je bil med pregledom zaračunan dodaten znesek. In potem je podjetju ali samostojnemu podjetniku uspelo preklicati dodatne dajatve prek Zvezne davčne službe ali na sodišču.

Davčni organi podjetju niso dolžni vrniti preplačil davka, starejših od treh let. Inšpektorji bodo vračilo zavrnili, tudi če bodo opozorili, da so organizacijo pozabili obvestiti o obstoju preplačila. Tako je odločilo vrhovno sodišče (sodba z dne 30. avgusta 2018 št. 307-KG18-12491). Podrobnosti.

Ne glede na to, kaj je bil razlog, ima podjetje ali samostojni podjetnik pravico vrniti preplačilo na tekoči račun (78. člen Davčnega zakonika Ruske federacije). Če želite to narediti, se morate z vlogo obrniti na Zvezno davčno službo na kraju registracije. Obrazec in vzorec vloge za vračilo preveč plačanega davka za leto 2018 si lahko prenesete v članku.

Obrazec vloge davčnemu uradu za vračilo preveč plačanega davka za leto 2018

Zvezna davčna služba Rusije je z odredbo z dne 14. februarja 2017 št. MМВ-7-8/182@ odobrila nov obrazec za pobot in vračilo preplačil. Davčni uradniki so v naslov tega dokumenta dodali besedilo "zavarovalne premije". Od leta 2017 so prispevki pod nadzorom Zvezne davčne službe, postopek njihovega vračila pa je zdaj enak kot pri davkih.

Polno ime novega dokumenta je vloga za vračilo zneska preveč plačanega (pobranega, ki je predmet vračila) davka (pristojbina, zavarovalne premije, kazni, globe). Vlogo lahko oddate na inšpekcijo v papirni ali elektronski obliki (preko telekomunikacijskih kanalov). Priporočena aplikacija je bila odobrena z odredbo Zvezne davčne službe z dne 23. maja 2017 št. MMV-7-8/478.

Oblika vloge je postala podobna izjavi: vsaka številka in črka sta v ločeni celici. Poleg tega so se pojavile dodatne podrobnosti:

- Številka dokumenta. Oštevilčite dokumente po vrstnem redu;

- davčno (obračunsko) obdobje. Navedite šifro obdobja, v katerem je prišlo do preplačila. Pravila so enaka kot za plačilne kartice. Če ima davek točno določen datum zapadlosti, ga zapišite;

- inšpekcijska koda. Vnesite inšpekcijsko agencijo, za katero zahtevate vračilo.

Postopek za izpolnitev vloge za vračilo preplačila

Posodobljena aplikacija je sestavljena iz treh listov. Na prvi navedejo davčno številko (TIN), KPP in naziv podjetja, ki se prijavi na davčni urad. KBK davka takoj posredujte preplačilo in obdobje njegovega nastanka, znesek za vračilo in število listov prijavne dokumentacije. Podjetniki vpišejo svoje polno ime in davčno številko.

Andrej Kizimov odgovarja,

Dejanski državni svetovalec Ruske federacije 3. razreda, kandidat ekonomskih znanosti

»Davek za zavezanca lahko v proračun nakaže katera koli druga oseba: organizacija, podjetnik ali oseba, ki ne opravlja dejavnosti. Na enak način lahko plačujete prispevke za obvezno pokojninsko, socialno in zdravstveno zavarovanje. Imajo pa tretje osebe pravico do pobota ali vračila v proračun nakazanih sredstev za davkoplačevalce in zavarovalnine...«

Na drugem listu navedite polno ime organizacije prejemnika ali polno ime trgovca, podatke o računu - ime banke, ime in številko računa, korespondenčni račun, BIC. Vzorec vloge za vračilo preveč plačanega davka v letu 2018 najdete v naslednjem razdelku.

Če denar iz proračuna vrne posameznik, potem morate še vedno izpolniti tretji list. Družbe in podjetniki tretjega lista ne izpolnjujejo.

Vloga za vračilo preveč plačane dohodnine: vzorec 2018

Če je podjetje plačalo dohodnino pred rokom in nima dolgov za druge zvezne davke, je varneje vrniti znesek iz proračuna. Čeprav inšpektorji zneska ne priznavajo kot davek, priporočajo vložitev odobrenega obrazca za vračilo.

Uredništvo opozarja: Ministrstvo za finance je podjetjem dovolilo pobotanje preveč plačane dohodnine s prihodnjimi vplačili, a postavilo poseben pogoj

»Preveč plačilo dohodnine se lahko pobota s prihodnjimi plačili tega davka. A le, če govorimo o zneskih, ki jih je organizacija po nepotrebnem zadržala zaposlenim in jih prenesla v proračun. Če je bil davek preveč plačan zaradi napake na položnici, ga ni mogoče pobotati s prihodnjimi plačili.«

Vzorec vloge za vračilo preveč plačanega davka v letu 2018

Kdaj naj oddam vlogo za vračilo preplačila?

Čas za prijavo za vračilo je omejen. Za to so predvidena tri leta od dneva plačila presežka oziroma od dneva, ko je izvedela za presežek. Če ta rok zamudite, inšpektorji preplačila ne bodo vrnili (odločba Arbitražnega sodišča vzhodnosibirskega okrožja z dne 1. novembra 2016 št. F02-5816/2016).

Prijavo na inšpektorat lahko vložite na tri načine:

- osebno;

- po pošti z vrednostnim pismom s popisom;

- v elektronski obliki po telekomunikacijskih kanalih ali preko osebnega računa zavezanca.

Inšpektorat mora odločbo o vračilu preplačila izdati v 10 delovnih dneh. Bodisi od dneva, ko je podjetje prejelo vlogo, bodisi od dneva, ko je bil podpisan poročilo o uskladitvi.

Preberite več v predavanju v oddaji “” pri predmetu “Pravila za plačevanje davkov”

Kdaj davčni organi ne bodo sprejeli vloge za vračilo

Seznam razlogov za zavrnitev vračila preplačila je naveden v členih 78 in 79 Davčnega zakonika Ruske federacije. Tako imajo inšpektorji pravico zavrniti vračilo, če podjetje:

- vloži vlogo pri drugem inšpektoratu, kjer je evidentiran;

- bo zahteval pobotanje davkov različnih stopenj (na primer zvezni davek proti regionalnemu davku ali obratno);

- prosi za vračilo preplačila, vendar ima zaostala plačila davkov, pa tudi zaostala plačila kazni in glob;

- zamudil rok za oddajo vloge.

Če pa je podjetje vložilo vlogo v kakršni koli obliki, je davčni organi nimajo pravice zavrniti. Navsezadnje davčni zakonik ne zahteva oddaje vloge strogo v predpisani obliki (člena 78 in 79 davčnega zakonika Ruske federacije). Toda inšpektorji še vedno priporočajo uporabo obrazca, ki ga odobri Zvezna davčna služba.

Zakon obvezuje državljane, da prispevajo v proračun. Predpisani znesek morate plačati pravočasno. V praksi lahko oseba naleti na prekomerne depozite. To se lahko zgodi po pomoti. Zakon omogoča vračilo sredstev. Če želite to narediti, morate pisati vloga za vračilo preveč plačanega davka 2019 leto in ga predloži pooblaščenim organom. Nadalje bomo govorili o tem, kako pridobiti informacije o preplačilu, o situacijah, v katerih je možno vračilo, pa tudi o značilnostih izpolnjevanja vloge.

Tako sam davkoplačevalec kot davčni organi lahko ugotovijo prisotnost preplačila davkov. Če predstavniki Zvezne davčne službe odkrijejo dejstvo prekomernih depozitov, so dolžni o tem obvestiti poslovni subjekt.

Za to se lahko uporabijo naslednja komunikacijska sredstva:

- telefonski klic;

- pošiljanje papirnega pisma;

- pošiljanje obvestila po elektronski pošti;

- druge načine dostave podatkov prejemniku.

Če je bila informacija o znesku preplačila prejeta po telefonu, je treba podatke zabeležiti z zvočnikom, uro in datum klica ter premoženje ali drug davek, za katerega je prišlo do preplačila zahtevanega zneska. Za razjasnitev situacije ima inšpektor pravico zahtevati dodatne dokumente.

Včasih predstavnik FMS ignorira obveznost obveščanja državljanov zaradi nepripravljenosti za vračilo sredstev iz proračuna. Davčni zavezanec lahko sam ugotovi prisotnost preplačila davka. Toda za to morate uporabiti svoj osebni račun, ki se nahaja na spletni strani Zvezne davčne službe. Na razpolago mora biti kvalificiran podpis podjetja ali podjetnika. Ko se davčni zavezanec prijavi v svoj osebni račun, ga bo storitev takoj obvestila o prisotnosti preplačila davka.

Kdaj boste lahko dobili vrnjen preveč plačani davek?

Zahtevek za vračilo preveč plačanih davkov se lahko zahteva le, če se inšpektorji strinjajo s prisotnostjo zneska preveč plačanih sredstev in je podjetje seznanjeno s preplačilom. V nasprotnem primeru prijava ne bo sprejeta.

Če inšpektor odkrije preplačilo, je dolžan o tem obvestiti organizacijo v 10 dneh. V tem primeru davčni zavezanec prejme dopis davčne službe o vračilu preveč plačanega davka. Če podjetje neodvisno izjavi o prisotnosti preveč deponiranih sredstev, mora biti pripravljeno predložiti dokazila.

Pri odločanju o vračilu preveč plačanih davkov bo predstavnik zvezne davčne službe upošteval tudi rok za prijavo. Plačilo je zagotovljeno le, če določeno obdobje še ni poteklo. Če je za preplačilo davkov kriv zavezanec sam, bo moral izpolniti vlogo. Akcija mora biti zaključena v 3 letih od datuma plačila zneska. Če se je to zgodilo po krivdi davčnih organov, je rok za vložitev vloge za vračilo davka 1 mesec. Obdobje se začne računati od trenutka, ko zavezanec izve za prisotnost preplačila.

Ko se sredstva, preveč plačana za davek, lahko samo pobotajo

Preden prenesete vzorec vloge za vračilo preveč plačanega davka, morate razumeti, da znesek ni vedno zagotovljen v gotovini.

V nekaterih primerih jih ni mogoče pobotati z davki. To je mogoče, če se izkaže, da obstajajo dolgovi pri drugih plačilih v proračun. V tem primeru inšpektor izvede pobot brez akcepta in o tem preprosto obvesti podjetje.

Možno je, da je znesek davčnega dolga manjši od preplačila. V tem primeru bo izveden pobot v delu zaostalih obveznosti. Razliko lahko podjetje vrne ali uporabi za nadaljnja plačila.

Načini zaprositi za vračilo preveč plačanih davkov

Danes obstaja več načinov za vložitev zahtevka za vračilo preveč plačanih davkov. Tako lahko zavezanec postopek izvede samostojno ali pa dokument posreduje po pooblaščencu. V slednjem primeru bo potrebno pooblastilo. Postopek se lahko izvede prek osebnega računa davčnega zavezanca. Vendar pa metoda zahteva predhodni postopek registracije na uradni spletni strani Zvezne davčne službe in pridobitev digitalnega elektronskega podpisa. Drugi način je pošiljanje dokumentov s pismom s seznamom prilog po pošti.

Prenesite vzorec vloge za vračilo davka za novi model 2019:

Izpolnitev vloge za vračilo preveč plačanega davka

Od 31.03.17 je obvezna uporaba posebnega obrazca za izpolnjevanje vloge za vračilo davka. Sestavljen je iz več listov. Za vračilo preplačanih sredstev mora biti dokument pravilno izpolnjen.

Naslovna stran

Najprej morate vnesti podatke na naslovni strani. TIN in KPP sta navedena na vrhu obrazca. Če organizacija odda vlogo za vračilo davka, morata biti zadnji 2 celici v polju TIN prečrtani. Če je dokument poslan v imenu podjetnika, je v polju kontrolne točke pomišljaj.

Poleg njega boste morali navesti številko lista. Pri nazivu je ta vrednost 001. V polju številka vloge morate navesti, kolikokrat je državljan ali organizacija v letu vložila vlogo za vračilo davka. Element mora biti izpolnjen od prve celice. Vsi ostali so označeni s pomišljajem. V bližini je polje, v katerega morate vnesti šifro davčnega organa, na katerega naslov je poslan obrazec.

Nato je veliko polje, v katerega morate napisati ime podjetja ali vršilca dolžnosti. podjetnik. Nato mora vlagatelj navesti poglavje davčnega zakonika Ruske federacije, v skladu s katerim se izvrši vračilo.

Lahko bi bilo:

- 78, če je vložen zahtevek za vračilo davka, ki ga je državljan sam preveč plačal;

- 79, če je davek pobral davčni organ v povečanem znesku;

- 40, če prosilec želi vrniti državno dajatev.

Vse prazne celice morajo biti označene s pomišljajem.

Nato morate navesti, koliko zahtevate za vračilo. Postopek se izvaja tudi z uporabo kode.

Državljan mora navesti naslednjo številko:

- 1, če je prišlo do preplačila;

- 2, če je vladna agencija zbrala preveč sredstev;

- 3, če je znesek davka vračljiv.

Zadnje pravilo velja za DDV. Naslednje polje označuje kodo plačila, zahtevano za vračilo. Razlaga je navedena ob polju. Vnesti morate številke od 1 do 5. Nato navedite znesek, ki ga želite neposredno vrniti. Polnjenje je treba izvesti iz leve celice. Nato se zabeleži davčno obdobje, v katerem je prišlo do preplačila. Sestava vključuje 3 bloke.

Izpolniti jih je treba na naslednji način:

- Prvi 2 celici označujeta obdobje. Vnos je narejen z okrajšavami. MS pomeni mesec, Q - četrtletje, PL - polletje, GD - leto.

- V drugih celicah je določeno obdobje. Torej, če je označen mesec, morate vnesti številko od 01 do 12. Če je navedeno četrtletje, je navedeno število od 01 do 04. Če morate vnesti polletje, je navedeno 01 ali 02. Če je povratno obdobje leto, se v obe celici vpišejo ničle.

Zadnji blok 4 celic je namenjen označevanju leta. V stolpcu zraven morate zabeležiti kodo OKTMO. V spodnje polje morate vnesti BCC plačila, pri katerem je prišlo do preplačila. Nato je navedeno število listov, ki jih vsebuje aplikacija. Poleg tega je treba odražati podatke o tem, na koliko listov se nahajajo priloge k vlogi.

Spodnji del obrazca je razdeljen na dva stolpca. V tem primeru morate podatke vnesti le v levi. Obvezen je vnos kode. Navesti morate, kdo predloži dokument. Vpisati je treba polno ime osebe, telefonsko številko za operativno komunikacijo in datum izpolnjevanja papirja. Če dokument zagotovi zastopnik, morate navesti podrobnosti pooblastila. Vlogi mora biti priložena kopija dokumenta. Število priloženih dokumentov je navedeno v ustreznem polju.

List 2

Drugi list je namenjen navedbi bančnih podatkov. Glava dokumenta je izpolnjena na popolnoma enak način kot prejšnja. Vendar je v odstavku številka lista 002.

Sam list je stolpec, v katerega se vpisujejo bančni podatki. Dokument mora vsebovati ime banke, vrsto računa, številko korespondenčnega računa, podatke o tekočem računu in polno ime prejemnika plačila. Podatki v stolpce, ki se nahajajo na dnu dokumenta, se vnesejo le, če jih izpolni posameznik.

Rok za vračilo preveč plačanega davka

Če želite davčnemu organu sporočiti željo po vračilu zneska, morate napisati vlogo na obrazcu. Dokumenti se pregledajo v 10 dneh. Vlagatelj je nato pisno obveščen o sprejeti odločitvi. V skladu z normami davčnega zakonika Ruske federacije so predstavniki Zvezne davčne službe dolžni nakazati sredstva v enem mesecu od datuma prejema vloge.

Če je zakonsko določeno obdobje poteklo in vračilo ni bilo opravljeno, morate napisati pritožbo. Obrniti se boste morali na višji organ. Pritožbe morajo biti oddane pisno. Opravičilo mora biti poslano s priporočeno pošto s povratnico. Predstavniki davčne službe so dolžni tudi pisno odgovoriti na takšno zahtevo.

Tudi če vložitev pritožbe nima učinka, je treba pripraviti paket dokumentacije in iti na sodišče. Izveden bo narok, na katerem bodo sprejeti ustrezni sklepi.

Obstajajo različne situacije, ko pride do preplačila davka. Davčni zavezanec je na primer pomotoma nakazal večji znesek davka, kot ga je prikazal v napovedi. Ali pa je vložil posodobljeno napoved z nižjo davčno obremenitvijo, kot je bila prvotno prikazana in je bila v skladu s tem že nakazana.

Poleg tega je možno, da je bilo ob koncu poročevalskih obdobij nakazanih več akontacij, kot je obračunan davek za davčno obdobje.

V takšnih primerih naj se davčni zavezanec obrne na davčni urad po kraju registracije z zahtevkom za vračilo zneska preveč plačanega davka. Davek je mogoče vrniti v 3 letih od datuma preplačila (78. člen 78. člena Davčnega zakonika Ruske federacije).

V vlogi za vračilo preveč plačanega davka morate navesti:

- TIN, KPP (če obstaja) osebe, ki je vložila vlogo (ti podatki so navedeni na vseh straneh);

- številka vloge, šifra davčnega organa, pri katerem je vložena;

- ime davčnega zavezanca (če je organizacija) ali polno ime (če je samostojni podjetnik ali posameznik);

- stanje plačnika (od 01.09.2019);

- člen davčnega zakonika, na podlagi katerega se izvede vračilo;

- davčno obdobje;

- Kode OKTMO in KBK;

- ki potrjuje točnost podatkov, navedenih v prijavi, telefonsko številko.

Tudi na prvem listu je podpis prijavitelja in datum podpisa. Na drugi strani so podatki o bančnem računu (od 1. 9. 2019 je vrsta računa označena kot koda in ni polja za navedbo korespondenčnega računa), ime prejemnika in podatki o identiteti. dokument. Tretjo stran izpolnijo posamezniki, ki niso samostojni podjetniki posamezniki. Vsebuje tudi podatke o osebnem dokumentu. Od 9. januarja 2019 prebivališče posameznika v vlogi ni več navedeno. Upoštevajte, da ta stran morda ne bo izpolnjena, če je navedena TIN.

Vloga mora biti datirana in podpisana s strani prijavitelja. Če je vloga oddana elektronsko, je potrjena z okrepljenim kvalificiranim elektronskim podpisom.

Če želite izvedeti, ali je na vlogi potreben žig, preberite članek

Preveč plačani davki, kazni, globe se ne morejo samo pobotati z obstoječimi dolgovi ali prihajajočimi plačili za davke iste vrste, temveč se tudi vrnejo davčnemu zavezancu na njegovo vlogo (1., 14. člen, 78. člen, 1., 9. člen, 79. člen Davčnega zakonika Ruske federacije).

Kako sestaviti vlogo za vračilo preveč plačanega davka, vam bomo povedali v našem posvetu.

Ali obstaja zastaralni rok za vračilo davka?

Na splošno se preveč plačani davek lahko vrne v 3 letih od datuma njegovega plačila (člen 78 Davčnega zakonika Ruske federacije).

Kar zadeva preplačilo, ki je posledica dejstva, da so se akontacije, plačane med letom, izkazale za višje od letnega zneska davka, se takšno preplačilo lahko vrne v 3 letih od datuma vložitve napovedi ob koncu leta ( Odločba Vrhovnega sodišča z dne 03.09.2015 št. 306-KG15-6527, pisma Ministrstva za finance z dne 15. junija 2012 št. 03-03-06/1/309, zvezna davčna služba z dne 21. februarja 2012 št. SA-4-7/2807).

Vračilo davka: vloga

Za vračilo preveč plačanega davka se mora davčni zavezanec z vlogo obrniti na davčni urad. Obrazec takšne vloge je bil odobren z odredbo Zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/182@ in je podan v dodatku št.

V obrazcu za vračilo preveč plačanega davka morate navesti zlasti ime davčnega zavezanca, osnovo za pobot (člen Davčnega zakonika Ruske federacije), BCC preveč plačanega davka in obdobje, za katero je bil davek preveč plačan, bančni podatki, na katere je treba preveč plačani davek vrniti. Spodaj je predstavljen vzorec vloge za vračilo preveč plačanega davka.

Kateri člen davčnega zakonika o vračilu preveč plačanega davka je treba navesti v vlogi? Za vračilo preveč plačane dohodnine s strani davčnega zastopnika, pa tudi za vračilo preveč plačanega zneska katerega koli drugega davka, je prvi člen 78. člen Davčnega zakonika Ruske federacije.

Zahtevku za vračilo je priporočljivo priložiti dokumente, ki potrjujejo preplačilo (na primer poročilo o uskladitvi z davčnim uradom, položnico).

Predstavljamo vzorec vloge za vračilo preveč plačanega davka za primer, ko je vložena vloga za vračilo preveč plačanega DDV za 1. kvartal 2018.

Pred vrnitvijo - poplačilo zaostalih obveznosti

Upoštevajte, da če ima davkoplačevalec zaostanek davkov, kazni ali globe iste vrste kot preplačilo, se davek lahko vrne šele, ko se preplačilo pobota s takšnimi zaostanki. V tem primeru bo davčni inšpektorat izvedel pobot neodvisno (6. člen 78. člena Davčnega zakonika Ruske federacije).

Rok za vračilo davka

Davčni inšpektorat mora v 10 delovnih dneh od dneva, ko je zavezanec prejel zahtevek za vračilo oziroma od dneva, ko sta stranki podpisali akt o skupnem obračunu plačanih davkov (če je bil opravljen), izdati odločbo o vračilu ( 8. člen 78. člena Davčnega zakonika Ruske federacije). In v 5 delovnih dneh od datuma odločbe mora inšpektorat o tem obvestiti davkoplačevalca (9. člen 78. člena Davčnega zakonika Ruske federacije).

Sam davek je treba vrniti v 1 mesecu od datuma prejema vloge od davkoplačevalca (6. člen 78. člena Davčnega zakonika Ruske federacije).

Opozarjamo, da sta rok za vračilo preveč plačanega davka s strani fizične osebe in rok za vračilo preveč plačanega davka s strani pravne osebe enaka. Pa tudi enoten obrazec za prijavo vračila.

Če je bil rok za vračilo davka zamuden

Če davčni urad preveč plačani davek vrne po zapadlosti, bo moral plačati tudi obresti od preveč plačanega zneska za vsak dan zamude roka za vračilo. Obrestna mera je obrestna mera refinanciranja Centralne banke Ruske federacije (ključna mera) (10. člen 78. člena Davčnega zakonika Ruske federacije).

Inšpekcija mora takšne obresti obračunati in plačati sama, torej brez vaše zahteve.

Seveda obstaja možnost, da zavezanec z oddajo vloge za vračilo preveč plačanega davka prejme odločbo o zavrnitvi vračila. V tem primeru se je vredno prijaviti pri višjem davčnem organu.