Postup pri vypĺňaní daňového priznania k DPH. Postup pri vypĺňaní výpočtu poistného Príloha 3 pri výpočte poistného

Neoddeliteľnou súčasťou výpočtu poistného je oddiel 3 výpočtu poistného. Čo je uvedené v oddiele 3 ERSV? Ako ho správne vyplniť a na čo si dať veľký pozor? Náš materiál vám povie o jeho účele a zložení tejto časti.

Kto sa nezaobíde bez oddielu 3 výpočtu poistného?

Výpočet podľa formulára schváleného nariadením Federálnej daňovej služby z 10. októbra 2016 č. ММВ-7-11/551 je celý venovaný poistnému. Pozostáva z titulnej strany a 3 častí:

- oddiel 1 obsahuje údaje o časovo rozlíšených príspevkoch a informácie potvrdzujúce zákonnosť uplatnenia zníženej tarify;

- oddiel 2 je určený len pre roľnícke farmy (roľnícke farmy);

- Časť 3 obsahuje podrobné informácie o každom zamestnancovi:

- ak mu boli platby uhradené v posledných 3 mesiacoch vykazovaného obdobia;

- v určenej dobe bol viazaný pracovnoprávnymi vzťahmi so zamestnávateľom alebo vykonával prácu podľa občianskoprávnej zmluvy (občianskej zmluvy).

Zistite viac o funkciách GPA.

Bez vyplnenia oddielu 3 sa teda nezaobídu tie spoločnosti a jednotliví podnikatelia, ktorí od 1.1.2018 vyplácajú odmenu za prácu fyzickým osobám.

Pozrime sa, aké údaje sú potrebné na vyplnenie oddielu 3 výpočtu poistného.

Čo je potrebné zvážiť pri podávaní žiadosti o oddiel 3 v roku 2018?

Budete musieť zbierať dva typy údajov:

- individuálne štatistiky (celé meno, SNILS a pod.) - zadáte ich v podsekcii 3.1;

- záznamy o príjmoch a zúčtovaní (o vykonaných platbách a vypočítanom poistnom v členení podľa mesiacov) - budú povinní vyplniť bod 3.2.

Nezabudnite skontrolovať spoľahlivosť, relevantnosť a presnosť všetkých údajov, inak daňové úrady vrátia výpočet na objasnenie alebo ho budú považovať za nepredložený.

Ako chyby ovplyvňujú správnu registráciu? poistné, dozviete sa zo správy « Zmenené celé meno musíte SNILS znova zaregistrovať, inak sa príspevky „zaseknú“ v dôchodkovom fonde“ .

Pri vypĺňaní oddielu 3 výpočtu poistného:

- Zadajte celkové údaje do buniek bez zaokrúhľovania;

- Oddiel 3 treba vyplniť osobitne pre každého poistenca;

- pododdiel 3.2 nevypĺňajte, ak zamestnancovi počas vykazovaného obdobia nebolo nič vyplatené;

- Po vyplnení údajov skontrolujte rovnosť:

Stránka 061 (gr. 3, 4, 5) adj. 1 sekcia 1 = ∑ strana 240 sek. 3 za každý mesiac resp.

Ak sa zistí nerovnosť, musíte nájsť chybu a znova skontrolovať všetky údaje.

Z článku sa dozviete, prečo vypĺňate Prílohu 3 výpočtu poistného v roku 2019. Na príklade si ukážeme, ako riadok po riadku aplikácie a povieme vám, aké chyby robia účtovníci.

Prečo vypĺňať Prílohu č. 3 pre výpočet odvodov?

Výpočet poistného uvádza, že zamestnávatelia v roku 2019 budú štvrťročne predkladať na základe časového rozlíšenia Federálnej daňovej službe. Lehota na vykazovanie je tridsiaty deň mesiaca nasledujúceho po vykazovanom štvrťroku. Ak termín pripadne na sviatok alebo víkend, platí štandardné prestupové pravidlo.

Formulár (KND 1151111) a postup na jeho vyplnenie boli schválené nariadením Federálnej daňovej služby Ruskej federácie zo dňa 10. októbra 2016 č. ММВ-7-11/551@.

Každý je povinný poskytnúť titulnú stranu, časť 1 s prílohami 1 a 2, časť 3.

Zostávajúce časti sa berú tak, ako nastane vhodná situácia. Platí to najmä pre Prílohu 3 oddielu 1 Výpočet poistného 2019. Povieme si o tom nižšie, podrobný príklad vyplnenia tejto prílohy nájdete.

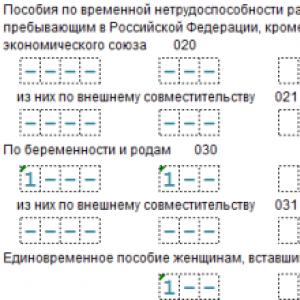

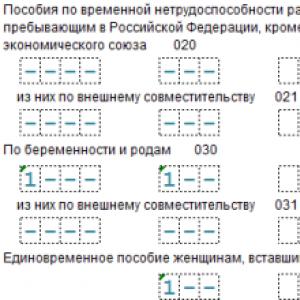

Príloha 3 Výpočty poistného zohľadňujú sociálne dávky súvisiace s nemocenskou dovolenkou, materstvom, pohrebom, platbami za starostlivosť o deti a so zdravotným postihnutím. Základné princípy plnenia sú nasledovné:

- Všetky údaje sú kumulatívne;

- Prázdne kvantitatívne riadky sú prečiarknuté, kde nie sú žiadne sumy, uveďte 0;

- Zahraniční pracovníci sú osoby, ktoré nie sú občanmi Ruskej federácie alebo EAEU. Boli pre ne zapísané riadky 020 a 021;

- Do druhého stĺpca riadkov 010 – 031 a 070 uveďte počet dní a do zvyšných riadkov počet vydaných dávok.

Príklad vyplnenia Prílohy 3 RSV v roku 2019

Udacha LLC boli vyplácané nasledovné typy plnení, ktoré boli následne premietnuté do Prílohy 3 Výpočtu poistného na rok 2019 (všetky dávky boli vyplatené v 1. štvrťroku).

|

zamestnanec |

Poistný prípad |

Koľko bolo vydané |

|---|---|---|

|

Ramaeva K.G. (občan Ruskej federácie) |

Bol som v nemocnici 21 dní (nemocenské) |

|

|

Polipová O.P. |

Na materskú dovolenku si vzala do jeden a pol roka (je to jej prvé bábätko) |

Za 3 mesiace 1. štvrťroka som dostal 41 200 rubľov. |

|

Geraskina A.S. |

Nemocenská z dôvodu tehotenstva a pôrodu |

|

|

Saltsová E.R. |

Registrované na prenatálnej klinike na začiatku tehotenstva |

|

|

Barsukov Yu.B. |

Požiadal som o pohrebné pre môjho otca, zamestnanca firmy. |

Teraz je potrebné všetky tieto platby zaevidovať v Prílohe 3 Výpočtu poistného na rok 2019. Začnime nemocenskou.

- Stĺpec 1 – píšeme 1, keďže toto je jediný prípad, ktorý máme vo vykazovanom období;

- Stĺpec 2 – 21 (ide o počet dní choroby);

- Stĺpec 3 (riadok 010) – 45 960,00

Ak bola nemocenská dovolenka vyplatená externému pracovníkovi na kratší pracovný čas, musí byť pridelená samostatne. Na tento účel sa dodatočne vyplnia bunky riadku 011. V našom príklade takéto bunky neexistujú.

Teraz zahrňme práceneschopnosť z dôvodu tehotenstva a pôrodu do RSV. Toto bude riadok 030. Všetko sa vypĺňa rovnako ako nemocenské, no namiesto počtu dní uvádzame počet dávok.

- Stĺpec 1 - píšeme 1, keďže toto je jediný prípad, ktorý máme vo vykazovanom období;

- Stĺpec 2 – zadajte 1, pretože toto je jediná výhoda tohto druhu;

- Stĺpec 3 – 301 186,00 – suma platby.

Dodatok 3 ďalej navrhuje zadávanie údajov o ženách, ktoré sa zaregistrovali v počiatočných štádiách tehotenstva. V našom príklade je takýto zamestnanec. Do druhého stĺpca riadku 040 napíšeme 1 (máme jednu ženu, ktorá sa prihlásila predčasne) a do tretieho uvedieme sumu.

Ďalšou platbou, ktorú je potrebné premietnuť do tretieho harmonogramu, je mesačný príspevok na starostlivosť o dieťa. Na to použijeme riadky 060 a 061, pretože podľa podmienok príkladu je dieťa naše prvé. Stĺpec 1 je formátovaný podobne ako všetky predchádzajúce, nebudeme sa ním zaoberať.

- Stĺpec 2 – uveďte číslo 3. Tento údaj odráža tri výhody pre jednu osobu: za január, február a marec 2019;

- Stĺpec 3 – odráža celkovú sumu vydanú za tri mesiace – 41 200,00;

- Riadok 061 úplne opakuje 060;

- Riadok 062 sa nevypĺňa, keďže v príklade nie sú žiadne platby za starostlivosť o druhé dieťa.

Jediný benefit, ktorý nám ostal, je príspevok na pohreb. Tieto údaje musia byť uvedené v poslednom riadku Prílohy 3 - 090. Robí sa to presne rovnakým spôsobom ako vo vyššie uvedených prípadoch. Do stĺpca 1 a 2 napíšeme jeden, keďže tam bola jedna osoba a bola jedna platba, do stĺpca tri - sumu.

Aby sme to zhrnuli, pridávame všetky výhody:

45 960 + 301 186 + 613,14 + 41 200 + 5071,31 = 394 030,45 rubľov. Tento údaj je potrebné zadať do riadku 100, stĺpca 3. Riadok 110 v našom prípade zostáva prázdny, pretože všetky platby boli prevedené osobne.

Bol schválený formulár na výpočet poistného, postup pri jeho vypĺňaní (ďalej len Postup), ako aj formát na elektronické podávanie výpočtov poistného. Tento príkaz nadobudne účinnosť 1. januára 2017 a výpočet poistného, ktorého formu schvaľuje tento príkaz, bude prvýkrát uvedený za prvé zúčtovacie (vykazovacie) obdobie roku 2017. V tomto článku sa pozrieme na funkcie vyplnenia nového formulára na hlásenie.

Výpočet poistného je potrebné predložiť platiteľom poistného alebo ich zástupcom, ktorí vyplácajú platby a iné odmeny fyzickým osobám.

Výpočty sa predkladajú daňovému úradu:

- v mieste organizácie;

- v mieste samostatných divízií organizácie;

- v mieste bydliska jednotlivca, ktorý vykonáva platby a iné odmeny jednotlivcom.

Pre tvoju informáciu

Prvýkrát bude potrebné nový výpočet poistného za prvý štvrťrok 2017 odovzdať daňovému úradu najneskôr do 2. mája 2017, keďže 30. apríl pripadá na deň pracovného pokoja.

Navonok je forma správy veľmi odlišná od bežného výpočtu pomocou formulára RSV-1, pretože je zostavená podľa pravidiel obsiahnutých v správach predkladaných daňovým úradom. Na rozdiel od formulárov 4-FSS a RSV-1 nový výpočet nebude obsahovať informácie o dlhu na začiatku a na konci obdobia a zaplatených príspevkoch.

Okrem všeobecných informácií o časovom rozlíšení, platbách a príspevkoch nový výpočet obsahuje samostatné listy a aplikácie na výpočet dávok a znížených taríf:

- titulná strana;

- list „Informácie o fyzickej osobe, ktorá nie je samostatným podnikateľom“;

- 1. oddiel „Prehľad povinností platiteľa poistného“;

- Príloha 1 „Výpočet súm poistného na povinné dôchodkové a zdravotné poistenie“ k ods. 1;

- Príloha 2 „Výpočet súm poistného na povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materstvom“ k ods. 1;

- príloha 3 „Výdavky na povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materstvom a výdavky vynaložené v súlade s právnymi predpismi Ruskej federácie“ k ods. 1;

- Príloha 4 „Platby realizované z fondov financovaných z federálneho rozpočtu“ k oddielu. 1;

- Príloha 5 „Výpočet splnenia podmienok na uplatnenie zníženej sadzobníka poistného platiteľmi uvedenými v ods. 3 s. 1 čl. 427 Daňového poriadku Ruskej federácie“ do oddielu. 1;

- Príloha 6 „Výpočet splnenia podmienok na uplatnenie zníženej sadzobníka poistného platiteľmi uvedenými v ods. 5 s. 1 čl. 427 Daňového poriadku Ruskej federácie“ do oddielu. 1;

- Príloha 7 „Výpočet splnenia podmienok na uplatnenie zníženej sadzobníka poistného platiteľmi uvedenými v ods. 7 odsek 1 čl. 427 Daňového poriadku Ruskej federácie“ do oddielu. 1;

- Príloha 8 „Údaje potrebné na uplatnenie zníženej sadzby poistného platiteľmi uvedenými v ods. 9 odsek 1 čl. 427 Daňového poriadku Ruskej federácie“ do oddielu. 1;

- Príloha 9 „Informácie potrebné na uplatnenie sadzby poistného uvedenej v ods. 2 str. 2 s. 2 čl. 425 (odsek 2, odsek 2, článok 426) daňového poriadku Ruskej federácie“ do oddielu. 1;

- Dodatok 10 „Informácie potrebné na uplatňovanie ustanovení odsekov. 1 odsek 3 čl. 422 daňového poriadku Ruskej federácie organizáciami, ktoré uskutočňujú platby a iné odmeny v prospech študentov v profesionálnych vzdelávacích organizáciách, vzdelávacích organizáciách vysokoškolského vzdelávania v dennom vzdelávaní za činnosti vykonávané v študentskom oddelení (zahrnuté vo federálnom alebo regionálnom register združení mládeže a detí požívajúcich štátnu podporu) podľa pracovných zmlúv alebo na základe občianskych zmlúv, ktorých predmetom je výkon práce a (alebo) poskytovanie služieb“ k ods. 1;

- § 2 „Súhrnné údaje o povinnostiach platiteľov poistného vedúcich roľníckych (farmárskych) fariem“;

- Príloha 1 „Výpočet súm poistného za hlavu a členov roľníckej (farmy) farmy“ k oddielu. 2;

- Oddiel 3 „Personalizované informácie o poistencoch“.

Poznámka

Povinné je odovzdanie titulnej strany, sekcie. 1, pododdiel 1.1 a 1.2 dodatku 1 k oddielu. 1, dodatok 2 k oddielu. 1 a sek. 3. Ostatné oddiely, pododdiely a prílohy sú zahrnuté do výpočtu, ak zamestnávateľ vykonal primerané platby alebo vypočítal poistné so zníženými sadzbami.

Vo všeobecnosti nie je povolené:

- oprava chýb opravnými alebo inými podobnými prostriedkami;

- obojstranná tlač výpočtov na papier;

- viazanie výpočtových listov, čo vedie k poškodeniu papiera.

Ak niektorý ukazovateľ chýba, kvantitatívne a celkové ukazovatele sa doplnia hodnotou „0“. V ostatných prípadoch sa na všetky známe miesta v príslušnom poli umiestni pomlčka.

Výpočet je dokončený na základe účtovných údajov o príjmoch časovo rozlíšených a vyplatených fyzickým osobám. Všetky hodnoty nákladových ukazovateľov uvedené v sekcii. 1 - 3, prílohy 1 - 10 k sekcii. 1, dodatok 1 k oddielu. 2 výpočty sú uvedené v rubľoch a kopejkách.

Titulná strana

Titulnú stranu vypĺňajú všetci zamestnávatelia bez výnimky.V tabuľke sme uviedli informácie o vypĺňaní jednotlivých polí titulnej strany, uviedli aj niekoľko vysvetlení a porovnali nový výpočet s predchádzajúcimi platnými formulármi.

| Lúka | Postup plnenia | Poznámka |

| DIČ a kontrolný bod organizácie | Vzhľadom na to, že oblasť na vyplnenie DIČ obsahuje 12 buniek a DIČ pozostáva z 10 znakov, do posledných dvoch buniek je potrebné zadať pomlčku | |

| Číslo opravy | V primárnom výpočte za fakturačné (vykazovacie) obdobie je uvedená hodnota „0-“ a v aktualizovanom výpočte za zodpovedajúce fakturačné (vykazovacie) obdobie - číslo úpravy (napríklad „1-“ atď.) | Predtým vo formulároch RSV-1 a 4-FSS toto pole uvádzalo: - hodnota "000"; - opravné číslo „001“ |

| Obdobie vyrovnania (vykazovania) (kód) | Kód definujúci zúčtovacie (vykazovacie) obdobie sa zadáva v súlade s prílohou 3 k postupu: - „21“ - I štvrťrok; - „31“ - pol roka; - „33“ - deväť mesiacov; - „34“ - rok; - „51“ - I štvrťrok počas reorganizácie (likvidácie) organizácie; - „52“ - pol roka počas reorganizácie (likvidácie) organizácie; - „53“ - deväť mesiacov počas reorganizácie (likvidácie) organizácie; - „90“ - rok počas reorganizácie (likvidácie) organizácie | Predtým vo formulároch RSV-1 a 4-FSS toto pole obsahovalo nasledujúce hodnoty: - „3“ - I štvrťrok; - „6“ - pol roka; - „9“ - deväť mesiacov; - "0" - rok |

| Kalendárny rok, za ktorý je uvedený výpočet za vykazované obdobie | ||

| Kód daňového úradu, ktorému sa výpočet predkladá | ||

| Podľa miesta (registrácie) (kódu) | Kód je uvedený v súlade s dodatkom 4 k postupu: - „214“ - v mieste ruskej organizácie; | |

| - „217“ - v mieste registrácie právneho nástupcu ruskej organizácie; - „222“ - v mieste registrácie ruskej organizácie v mieste samostatnej divízie | ||

| Názov organizácie alebo samostatného oddelenia | Ak neexistuje názov samostatnej divízie, uvádza sa názov organizácie | |

| Kód hospodárskej činnosti podľa OKVED 2 | Od 11. júla 2016 sa na účely štátnej registrácie právnických osôb používa OKVED 2 OK 029–2014 (NACE Rev. 2), schválený vyhláškou Rosstandart č. 14-st z 31. januára 2014 (List z r. Federálna daňová služba Ruskej federácie zo dňa 24. júna 2016 č. GD-4-14/ 11306@) | |

| Forma reorganizácie (likvidácia) (kód) | Kód reorganizácie (likvidácie) sa uvádza v súlade s dodatkom 2 k postupu: - „1“ - transformácia; - „2“ - zlúčenie; - „3“ - oddelenie; - „4“ - výber; - „5“ - pristúpenie; - „6“ - oddelenie so súčasným spájaním; - „7“ - výber so súčasným pridaním; - „0“ - likvidácia | |

| Výpočet je vypracovaný na ______ stranách s pripojenými podpornými dokumentmi alebo ich kópiami na ______ listoch | Počet výpočtových strán a hárkov podkladov závisí najmä od toho, či má zamestnávateľ právo uplatniť znížené sadzby poistného. V osobitných prílohách sú uvedené výpočty splnenia podmienok na uplatnenie zníženej tarify, ako aj ďalšie potrebné informácie. |

Na titulnej strane nového formulára nie sú polia „Priemerný počet“ a „Počet poistencov“, ktoré boli na titulnej strane výpočtu RSV-1. V novom výpočte sa musí počet zamestnancov uvádzať samostatne pre každý druh príspevku. Okrem toho na titulnej strane nie je pole „Miesto pre tlač“, pretože to stačí overiť podpisom.

Oddiel 1 „Prehľad povinností platiteľa poistného“

Oddiel 1 obsahuje informácie o vzniknutých a splatných príspevkoch na poistenie do rozpočtu na povinné dôchodkové poistenie, nemocenské poistenie a povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materstvom.

Pozrime sa na funkcie vyplnenia jednotlivých riadkov tejto časti.

| Poradové číslo | Postup plnenia | Poznámka |

| 010 | Pripája sa kód OKTMO obecného útvaru, medzisídelného územia, sídla zaradeného do obecného útvaru, na území ktorého sa reorganizovaná organizácia nachádzala. | |

| 030 - 033 | Uvádzajú sa sumy poistného na povinné dôchodkové poistenie splatné v prospech kódu rozpočtovej klasifikácie premietnutého na riadku 020 | Zobrazuje sa celková výška príspevkov za zúčtovacie obdobie a výška príspevkov v členení za posledné tri mesiace |

| 050 - 053 | Uvádzajú sa sumy poistného na povinné zdravotné poistenie, ktoré sa platí v prospech kódu rozpočtovej klasifikácie uvedeného na riadku 040 | Zohľadňuje sa celková výška príspevkov za zúčtovacie obdobie a výška príspevkov v členení za posledné tri mesiace. |

| 070 - 073 | Zohľadňujú sa sumy poistného na povinné dôchodkové poistenie s dodatočnou sadzbou, ktoré sa pripisujú do kódu rozpočtovej klasifikácie uvedeného na riadku 060 | Uvádza sa celková výška príspevkov za zúčtovacie obdobie a výška príspevkov v členení za posledné tri mesiace. |

| 090 - 093 | Uvádzajú sa sumy poistného na doplnkové sociálne zabezpečenie, ktoré sa započítavajú do kódu rozpočtovej klasifikácie premietnutého na riadku 080 | Uvedená je celková výška príspevkov za zúčtovacie obdobie a výška príspevkov v členení za posledné tri mesiace. |

| 110 | Výška poistného na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materstvom je pevná, podlieha platbe do rozpočtu na zúčtovacie (vykazovacie) obdobie v súlade s čl. 431 Daňový poriadok Ruskej federácie | |

| 111 - 113 | Sumy poistného na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materským, vypočítané na odvod do rozpočtu za posledné tri mesiace zúčtovacieho (vykazovacieho) obdobia, sa pripisujú do kódu rozpočtovej klasifikácie uvedeného na riadku 100. | |

| 120 | Suma prevýšenia výdavkov vynaložených platiteľom na platenie poistného nad vypočítané poistné na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materským za zúčtovacie (vykazovacie) obdobie sa premietne v súlade s čl. 431 Daňový poriadok Ruskej federácie | Súčasné plnenie riadkov 110 a 120 nie je povolené |

| 121 - 123 | Uvádza sa výška prevýšenia výdavkov vynaložených platiteľom na platenie poistného nad vypočítané poistné na povinné sociálne poistenie pri dočasnej invalidite a v súvislosti s materským za posledné tri mesiace zúčtovacieho (vykazovacieho) obdobia. | Súčasné plnenie liniek 111 a 121, 112 a 122, 113 a 123 nie je povolené. |

Prílohy k časti 1

Príloha 1 pozostáva z niekoľkých podsekcií.

| Číslo a názov podsekcie | Vlastnosti výplne |

| 1.1 „Výpočet súm poistného na povinné dôchodkové poistenie“ | Vypĺňajú ho všetci platitelia vykonávajúci platby a iné |

| 1.2 „Výpočet poistného na povinné zdravotné poistenie“ | odmeňovanie jednotlivcom poisteným v systéme povinného dôchodkového a nemocenského poistenia |

| 1.3 „Výpočet súm poistného na povinné dôchodkové poistenie s dodatočnou sadzbou pre niektoré kategórie platiteľov poistného uvedené v čl. 428 Daňový poriadok Ruskej federácie" | Platitelia vypĺňajú len za podmienky, že uskutočňujú platby fyzickým osobám uvedeným v čl. 428 a 429 daňového poriadku Ruskej federácie |

| 1.4 „Výpočet súm poistných príspevkov na dodatočné sociálne zabezpečenie členov letovej posádky lietadiel civilného letectva, ako aj pre určité kategórie zamestnancov organizácií uhoľného priemyslu“ |

V každom pododdiele je potrebné uviesť počet osôb, za ktorých platby sa akumuluje poistné.

Pri vypĺňaní riadku 001 prílohy č. 1 je potrebné uviesť tarifný kód v súlade s tarifnými kódmi platiteľov poistného podľa prílohy č. 5 k postupu.

| kód | názov |

| 01 | Platitelia poistného, ktorí sú vo všeobecnom daňovom systéme a uplatňujú základný sadzobník poistného |

| 02 | Platitelia poistného, ktorí sú v zjednodušenom systéme zdaňovania a uplatňujú základnú tarifu poistného |

| 03 | Platitelia poistného, ktorí platia jednotnú daň z imputovaných príjmov za určité druhy činností a uplatňujú základnú sadzbu poistného |

| … | … |

| 08 | Platitelia poistného, ktorí uplatňujú zjednodušený systém zdaňovania a ktorých hlavný druh ekonomickej činnosti je uvedený v ods. 5 s. 1 čl. 427 Daňový poriadok Ruskej federácie |

| 09 | Platitelia poistného, ktorí platia UTII za určité druhy činností a majú licenciu na farmaceutickú činnosť - v súvislosti s platbami a odmenami vyplácanými fyzickým osobám, ktoré majú právo vykonávať farmaceutickú činnosť alebo ju môžu vykonávať |

| … | … |

| 14 | Platitelia poistného, ktorí získali štatút účastníka slobodnej ekonomickej zóny v súlade s federálnym zákonom č. 377-FZ z 29. novembra 2014 „O rozvoji Krymského federálneho okruhu a slobodnej ekonomickej zóny na územiach Krymská republika a federálne mesto Sevastopoľ“ |

| 15 | Platitelia poistného, ktorí získali štatút rezidenta územia s rýchlym sociálno-ekonomickým rozvojom v súlade s federálnym zákonom z 29. decembra 2014 č. 473-FZ „O územiach rýchleho sociálno-ekonomického rozvoja v Ruskej federácii“ |

| 16 | Platitelia poistného, ktorí získali štatút rezidenta slobodného prístavu Vladivostok v súlade s federálnym zákonom z 13. júla 2015 č. 212-FZ „O slobodnom prístave Vladivostok“ |

| 21 | Platitelia poistného, ktorí platia poistné s dodatočnými sadzbami ustanovenými v odseku 1 čl. 428 Daňový poriadok Ruskej federácie |

| 22 | Platitelia poistného, ktorí platia poistné s dodatočnými sadzbami ustanovenými v odseku 2 čl. 428 Daňový poriadok Ruskej federácie |

| 23 - 27 | Platitelia poistného, ktorí platia poistné s dodatočnými sadzbami ustanovenými v odseku 3 čl. 428 daňového poriadku Ruskej federácie pri stanovení triedy pracovných podmienok: - nebezpečné, podtrieda 4; - škodlivé, podtrieda 3.4; - škodlivé, podtrieda 3.3; - škodlivé, podtrieda 3.2; - škodlivé, podtrieda 3.1 |

| 28 - 29 | Platitelia poistného, ktorí platia poistné na doplnkové sociálne zabezpečenie uvedené v ods. 1 a 2 čl. 429 Daňový poriadok Ruskej federácie |

IN Dodatok 2 ustanovuje výpočet súm poistného na povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materským na základe súm platieb a iných odmien vyplácaných v prospech fyzických osôb, ktoré sú poistencami v systéme povinného sociálneho poistenia. V tomto prípade sú ako indikátor platby uvedené nasledujúce hodnoty:

„1“ - priame platby poistného krytia povinného sociálneho poistenia v prípade dočasnej invalidity av súvislosti s materstvom územným orgánom Fondu sociálneho poistenia poistencovi;

„2“ je kreditný systém platieb poistného na povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materstvom územným orgánom Sociálnej poisťovne.

Poznámka

Na riadku 090 sa uvádzajú sumy poistného splatné do rozpočtu, prípadne suma prevýšenia výdavkov vynaložených platiteľom poistného na úhradu poistného pri dočasnej invalidite a v súvislosti s materským nad vypočítaným poistným na tento druh poistenia. poistenie s uvedením zodpovedajúceho atribútu od začiatku zúčtovacieho obdobia, za posledné tri mesiace zúčtovacieho (vykazovacieho) obdobia, ako aj za prvý, druhý a tretí mesiac posledných troch mesiacov zúčtovacieho (vykazovacieho) obdobia , resp.

Pri vypĺňaní riadku 090 sa uvádzajú tieto hodnoty:

„1“ - ak sú zohľadnené sumy poistného na povinné sociálne poistenie v prípade dočasnej invalidity av súvislosti s materstvom, ktoré podliehajú platbe do rozpočtu;

„2“ - ak sa eviduje suma prevýšenia výdavkov vynaložených platiteľom na platenie poistného nad vypočítané poistné na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materstvom.

IN Dodatok 3 zohľadňujú sa výdavky platiteľa poistného na účely povinného sociálneho poistenia pri dočasnej invalidite av súvislosti s materským. Táto prihláška obsahuje informácie, ktoré boli predtým uvedené v tabuľke 2 formulára 4-FSS.

IN Dodatok 4 výdavky, ktoré platiteľovi vzniknú na účely povinného sociálneho poistenia v prípade dočasnej invalidity a v súvislosti s materstvom, sú uvedené vo výške presahujúcej sumu stanovenú právnymi predpismi Ruskej federácie o povinnom sociálnom poistení financovanom z federálneho rozpočtu.

Prihlášky 5. - 10 vypĺňajú tí zamestnávatelia, ktorí majú právo uplatňovať znížené sadzby poistného. V týchto prílohách sú uvedené výpočty dodržiavania podmienok uplatňovania znížených taríf, ako aj ďalšie potrebné informácie.

Oddiel 2 „Súhrnné údaje o povinnostiach platiteľov poistného - vedúcich roľníckych (farmárskych) fariem“

Tento oddiel vypĺňajú iba roľnícke (farmárske) domácnosti.

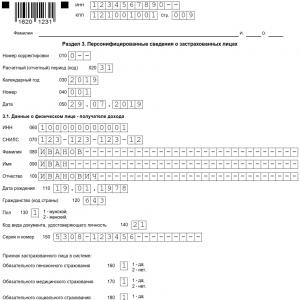

Oddiel 3 „Osobné informácie o poistencoch“

Túto časť tlačiva vypĺňajú platitelia poistného za všetkých poistencov za posledné tri mesiace zúčtovacieho (vykazovacieho) obdobia, vrátane tých, v prospech ktorých v účtovnom období vznikli platby a iné odmeny v rámci prac. vzťahy a občianske zmluvy.

Najmä v odd. 3 musí byť uvedené:

- DIČ, SNILS, celé meno, dátum narodenia, číselný kód štátu, ktorého je poistenec občanom, číselný kód pohlavia, kód druhu identifikačného dokladu fyzickej osoby (podľa Prílohy č. 6 Postupu);

- znak poistenca v systéme povinného dôchodkového, zdravotného, sociálneho poistenia;

- kód kategórie poistenca v súlade s Prílohou 8 Postupu (napríklad „NR“, „VZHNR“);

- informácie o výške platieb a iných odmien vypočítaných v prospech fyzickej osoby, ako aj informácie o vzniknutých poistných odvodoch na povinné dôchodkové poistenie. V tomto prípade je potrebné podrobne špecifikovať sumy časovo rozlíšených platieb a odmien s osobitným uvedením platieb podľa občianskych zmlúv.

Ako sa prezentuje aktualizovaný výpočet poistného?

Ak zamestnávateľ vo výpočte predloženom daňovému úradu zistí nepremietnutie alebo neúplnosť údajov, ako aj chyby vedúce k podhodnoteniu sumy poistného, platiteľ je povinný vykonať potrebné zmeny výpočet a predloží aktualizovaný výpočet daňovému úradu. Postup pri predkladaní aktualizovaných výpočtov je predpísaný v čl. 81 Daňového poriadku Ruskej federácie.Poznámka

Pri prepočte súm poistného v období chyby (skreslenia) sa aktualizované výpočty predkladajú správcovi dane vo forme, ktorá bola platná v zúčtovacom (vykazovacom) období, za ktoré sa prepočítavanie súm poistného je vyrobené.

Ak zistené chyby neviedli k podhodnoteniu výšky splatného poistného, predloženie aktualizovaného výpočtu je právom a nie povinnosťou platiteľa poistného.

Do upraveného výpočtu by sa malo zahrnúť:

- oddiely výpočtu a prílohy k nim, ktoré predtým predložil platiteľ správcovi dane (s výnimkou § 3 „Personalizované údaje o poistencoch“) s prihliadnutím na ich zmeny;

- ostatné oddiely výpočtu a ich príloh v prípade ich zmien (doplnkov);

- Oddiel 3 „Personalizované informácie o poistencoch“ pre osoby, u ktorých sa vykonávajú zmeny (doplnenia).

V roku 2017 teda organizácie a jednotliví podnikatelia, ktorí vykonávajú platby fyzickým osobám, predložia daňovému úradu výpočty poistného. Tento výpočet nahrádza obvyklé formy RSV-1 a 4-FSS. Je stanovená jednotná lehota na predkladanie výpočtov - najneskôr do 30. dňa mesiaca nasledujúceho po zúčtovacom (vykazovacom) období. Výpočet obsahuje oddiely a prílohy, ktoré sú povinné pre všetkých (titulná strana, oddiel 1, pododdiely 1.1 a 1.2 prílohy 1 k oddielu 1, príloha 2 k oddielu 1, oddiel 3), ako aj oddiely, pododdiely a prílohy, ktoré sú vyplnené len ak zamestnávateľ vykonal primerané platby alebo vypočítal poistné so zníženými sadzbami.

Povinné vyplnenie § 3 výpočtu poistného je ustanovené pre všetkých daňovníkov vyplácajúcich peňažné odmeny fyzickým osobám. V akých iných prípadoch je potrebné generovať personalizované informácie? Ako sa započítavajú údaje o materskej dovolenke do výpočtu poistného, oddiel 3? Zvážme všetky nuansy podrobnejšie.

Kto by mal v roku 2017 vyplniť oddiel 3 výpočtu poistného

Výpočet poistného, vzor oddielu 3 je uvedený nižšie, sa vykonáva z hľadiska osobných personalizovaných údajov poistencov. Zároveň je predloženie tejto správy povinné aj vtedy, ak neexistujú žiadne ukazovatele za obdobie, to znamená pri podávaní nultého formulára.

Kto sú poistenci? V prvom rade sú to všetci zamestnanci, ktorí v organizácii pracujú. Navyše ide o osoby vykonávajúce služby v rámci občianskoprávnych vzťahov. Vytváranie výpočtov poistného bez oddielu 3 nie je povolené. Ak v aktuálnom období nedošlo k žiadnym skutočným platbám fyzickej osobe, je potrebné vyplniť len všeobecné údaje bez uvedenia podrobných ukazovateľov v podsekcii. 3.2.

Na základe vyššie uvedeného as prihliadnutím na požiadavky zákona č. 167-FZ zo dňa 151.2.01, ako aj Postup pri vypĺňaní príkazu č. ММВ-7-11/551@ zo dňa 10.10.16, ods. výpočet je potrebné vykonať v týchto prípadoch:

- Pri platbách jednotlivcom na základe pracovných zmlúv a občianskych dohôd.

- Počas pozastavenia činnosti spoločnosti.

- Ak má spoločnosť len jedného zamestnanca, je ním aj riaditeľ.

- Ak došlo počas vykazovaného obdobia k prepusteným zamestnancom.

- Ak má spoločnosť materskú dovolenku, oddiel 3 výpočtu poistného počas materskej dovolenky sa tvorí bez údajov o platbách (bod 22.2 postupu). Ak bola materská dovolenka vystavená počas bežného obdobia, tieto sumy sú uvedené na strane 210.

- Ak mal zamestnanec neplatené voľno.

Ako vyplniť oddiel 3 výpočtu poistného

Komplexné pokyny na zostavovanie výpočtov poistného, oddiel 3 a ďalšie listy, sú uvedené v Postupe na vyplnenie správy, ktorý schválila Federálna daňová služba Ruskej federácie. Doklad sa generuje za zúčtovacie obdobie - posledné 3 mesiace kalendárneho roka. Zadávanie údajov po riadkoch sa vykonáva v súlade s odporúčaniami z kapitoly XXII postupu:

- Stránka 010 – slúži na objasnenie oddielu 3 výpočtu poistného v prípadoch opravy údajov (napríklad 1, 2 a pod.).

- Stránka 020, 030 – navrhnuté tak, aby odrážali obdobie, za ktoré sa údaje predkladajú.

- Riadok 040 na výpočet poistného podľa § 3 slúži na účely poradového číslovania informácií (list č. BS-4-11/100@ zo dňa 10. januára 2017 umožňuje na tieto účely použiť personálne čísla).

- Iné 3.1 pozostávajúci zo strán 060-180 je určený na zadávanie osobných údajov o poistencovi a na stranách 160-180 je zobrazený atribút občana v systéme poistenia v členení podľa druhu poistenia (povinné poistenie, povinné zdravotné poistenie, povinné poistenie).

- Iné 3.2 – tu v pod. 3.2.1 uvádza skutočné platby odmien jednotlivcom za dané obdobie a zodpovedajúce sumy naakumulovaných dôchodkových príspevkov. Zároveň v iných 3.2.2 zobrazuje tie časové rozlíšenie, za ktoré zamestnávateľ odvádza štátu dodatočné odvody. tarify.

Vzor oddielu 3 výpočtu je uverejnený tu. Napríklad sa zadávajú informácie pre jedného zamestnanca, ak potrebujete vygenerovať údaje pre väčší počet jednotlivcov, zostaví sa rovnaký počet listov s poradovým číslovaním.

Poznámka! Strana 040 oddielu 3 výpočtu poistného sa vypĺňa obvyklým priebežným číslovaním od začiatku kalendárneho roka (bod 22.6 postupu).

Výpočet poistného - príklad vyplnenia oddielu 3

Predpokladajme, že organizácia má 5 zamestnancov, z toho 1 m2. 2017 jedna osoba je na dovolenke bez mzdy; jeden zamestnanec dal vo februári výpoveď, zvyšok poberá mzdy podľa personálnej tabuľky. Pri príprave výpočtu za 1. štvrťrok musí účtovník vytvoriť 5 kópií oddielu 3. Použijú sa nasledujúce údaje.

Od roku 2017 spravujú poistné (okrem príspevkov na úrazy) daňové úrady. Preto aktuálny výpočet poistného, ktorý musia poistenci dnes predložiť, schválila Federálna daňová služba (Federal Tax Service Order č. ММВ-7-11/551@ zo dňa 10.10.2016).

Jednotný výpočet poistného: tlačivo

Formulár na výpočet poistného si môžete bezplatne stiahnuť v systéme Poradca Plus .

Výpočet poistného 2018/2019: skladba výkazníctva

Výpočet poistného pozostáva z titulnej strany a troch častí:

- Oddiel 1 „Prehľad povinností platiteľa poistného“. Stojí za zmienku, že prvá časť je najpriestrannejšia. Zahŕňa výpočty pre všetky príspevky: na povinné dôchodkové, zdravotné a sociálne poistenie (okrem príspevkov „za úrazy“);

- § 2 „Súhrnné údaje o povinnostiach platiteľov poistného - vedúcich roľníckych (farmárskych) fariem“;

- Oddiel 3 „Osobné údaje o poistencoch“ (tento oddiel je potrebné vyplniť pre každého poistenca).

Zamestnávatelia (ktorí nie sú vedúcimi roľníckych fariem) musia predložiť:

| Kto zastupuje | Zloženie výpočtov poistného |

|---|---|

| Všetci zamestnávatelia bez výnimky | - titulná strana; - sekcia 1; — pododdiely 1.1 a 1.2 dodatku č. 1 k oddielu 1; — oddiel 3 |

| Zamestnávatelia, ktorí platia príspevky s dodatočnými sadzbami a/alebo uplatňujú znížené sadzby | Titulná strana; Sekcia 1; Pododdiely 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 Dodatku č. 1 k oddielu 1; |

| Zamestnávateľom, ktorým vznikli výdavky v súvislosti s platením povinného sociálneho poistenia pri dočasnej invalidite a v súvislosti s materským | Titulná strana; Dodatok č. 3 k odseku 1; — oddiel 3 |

Jednotný výpočet poistného 2018/2019: postup vypĺňania

Podrobný postup na vyplnenie výpočtu poistného nájdete v prílohe č.2 k vyhláške Federálnej daňovej služby Ruska zo dňa 10.10.2016 č. ММВ-7-11/551@. Zameriame sa na všeobecné požiadavky na vyplnenie tohto výpočtu:

- Pri vypĺňaní výpočtu musíte použiť čierny/fialový/modrý atrament;

- textové polia sú vyplnené tlačenými veľkými písmenami. Ak je výpočet pripravený na počítači a potom vytlačený, potom pri vypĺňaní výpočtu musíte použiť písmo Courier New 16-18 bodov;

- Výpočtové strany musia byť očíslované postupne, začínajúc od titulnej strany. Číslo strany sa píše nasledovne: napríklad „001“ pre prvú stranu, „025“ pre dvadsiatu piatu;

- polia sa vypĺňajú zľava doprava, počnúc známosťou úplne vľavo;

- ukazovatele nákladov sa odrážajú v rubľoch a kopejkách;

- v prípade absencie kvantitatívnych/súčtových ukazovateľov sa do príslušného poľa zadá „0“; v ostatných prípadoch sa zadá pomlčka.

Pri vypĺňaní kalkulácie a jej príprave na dodanie je zakázané:

- oprava chýb vo výpočte pomocou opravných alebo podobných prostriedkov;

- obojstranná tlač výpočtov;

- upevňovacie listy vedúce k poškodeniu výpočtu.

Kódy v jednom výpočte pre poistné

Takmer každá správa obsahuje kódované informácie. Napríklad kód vykazovacieho obdobia/zdaňovacieho obdobia. A ako ukazuje prax, účtovníci majú ťažkosti so zadávaním určitých kódov. Preto máme určené kódy uvedené v jednotnom výpočte poistného.

Jednotný výpočet: vykazovacie a fakturačné obdobia

Vykazovacie obdobia sú prvý štvrťrok, pol roka a 9 mesiacov a fakturačným obdobím je kalendárny rok (článok 423 daňového poriadku Ruskej federácie).

Lehoty na podanie jednotného výpočtu poistného

Výpočet sa musí predložiť najneskôr do 30. dňa mesiaca nasledujúceho po období vykazovania/zúčtovania (článok 7, článok 431 daňového poriadku Ruskej federácie).

V roku 2019 je potrebné kalkuláciu predložiť v týchto termínoch:

Akou formou sa má predložiť jednotný výpočet poistného v roku 2019?

Zamestnávatelia, ktorých priemerný počet fyzických osôb, v ktorých prospech sa uskutočnili platby za predchádzajúce vykazovacie/zúčtovacie obdobie, presahuje 25 osôb, sú povinní predložiť jednotný výpočet poistného v elektronickej forme (článok 10 článku 431 daňového poriadku Ruskej federácie) .

Ostatní zamestnávatelia môžu predložiť výpočty na papieri:

- osobné predloženie platby Federálnej daňovej službe (môže to urobiť vedúci organizácie / individuálny podnikateľ alebo iná osoba s príslušnou plnou mocou);

- zaslaním platby poštou s uvedením obsahu a oznámením o doručení.

Zodpovednosť za neskoré predloženie jednorázovej kalkulácie poistného

Ak včas nepredložíte výpočet na základe výsledkov sledovaných období alebo roka, pokuta bude 5 % zo sumy včas nezaplateného poistného s doplatkom/doplatkom na základe tohto výpočtu príspevkov, za každý celý/neúplný mesiac omeškania, ale nie viac ako 30 % z tejto sumy a nie menej ako 1 000 rubľov (článok 1 článku 119 daňového poriadku Ruskej federácie).

Mimochodom, za neskoré predloženie výpočtov môžu daňové úrady nielen uložiť poistencovi pokutu, ale aj zablokovať bankové účty (článok 3.2 článku 76 daňového poriadku Ruskej federácie).

Chyby v jednotnom výpočte poistného

Zamestnávateľ je povinný predložiť Federálnej daňovej službe aktualizovaný výpočet poistného, ak zistil, že predtým predložený výpočet obsahuje chyby vedúce k podhodnoteniu poistného splatného do rozpočtu, ako aj ak sa zistí, že poskytnuté informácie nie je zohľadnený/neúplne zohľadnený (článok 1 článku 81 daňového poriadku Ruskej federácie).

Objasnenie musí zahŕňať tie oddiely a ich prílohy (okrem oddielu 3), ktoré boli zahrnuté do pôvodného výpočtu, berúc do úvahy všetky vykonané opravy.

Pokiaľ ide o oddiel 3, je zahrnutý do aktualizovaného výpočtu len vo vzťahu k tým poistencom, ktorých údaje sú opravené/doplnené.

Ktorý výpočet sa považuje za neuvedený?

Výpočet sa nepovažuje za predložený, ak (článok 7 článku 431 daňového poriadku Ruskej federácie):

- oddiel 3 obsahuje nepravdivé osobné údaje fyzickej osoby;

- v číselných ukazovateľoch oddielu 3 sú chyby (vo výške platieb, základu, príspevkov);

- súčet číselných ukazovateľov oddielu 3 za všetkých jednotlivcov sa nebude zhodovať s údajmi za organizáciu ako celok, ktoré sú vyjadrené v pododdieloch 1.1 a 1.3 Prílohy č. 1 k oddielu 1 výpočtu;

- výška príspevkov na povinné dôchodkové poistenie (na základe základu nepresahujúceho maximálnu hodnotu) v oddiele 3 pre všetkých zamestnancov sa nerovná sume príspevkov na povinné dôchodkové poistenie za organizáciu ako celok v bode 1.1 prílohy č. 1 do časti 1 výpočtu.

Výpočet poistného: samostatné divízie

Ak má organizácia samostatné divízie s právomocou vyplácať príjem zamestnancom/iným jednotlivcom, potom tieto OP musia predložiť výpočty poistného Federálnej daňovej službe v ich mieste (článok 7 článku 431 daňového poriadku Ruskej federácie ). Navyše nezáleží na tom, či má samostatná divízia samostatnú súvahu a vlastný bežný účet.

Majte na pamäti, že OP boli zverené vyššie uvedené právomoci, je potrebné informovať daňové úrady (odsek 7, odsek 3.4, článok 23 daňového poriadku Ruskej federácie, list Federálnej daňovej služby zo 14. septembra, 2016 č. BS-4-11/17201, list Ministerstva financií zo dňa 05.05.2017 č. 03-15-06/27777). Organizácia má na to mesiac od dátumu, kedy OP získala príslušné právomoci.

Môžete si prečítať viac o vypĺňaní výpočtov poistného.