Status platiteľa na potvrdení o dani z príjmov fyzických osôb 2. Stavy platiteľa v platobnom príkaze

Stav platiteľa dane v 2-NDFL ukazuje, kto je zamestnanec. Ak certifikát obsahuje kód 1, ide o daňového rezidenta, status 2 sa používa pre nerezidentov a status 3 sa používa pre vysokokvalifikovaných zahraničných špecialistov. Sadzba dane z príjmu fyzických osôb závisí od stavu.

Stav platiteľa dane 1 v osvedčení 2-NDFL

Ak je zamestnanec daňovým rezidentom, napíšte kód „1“ do stavu platiteľa dane v certifikáte 2-NDFL. Daňový status sa môže v polovici roka zmeniť, preto si ho stanovte k 31. decembru. Sadzba dane z príjmu pre takýchto zamestnancov je 13 percent.

Zmeny vo formulári 2-NDFL boli vykonané na základe príkazu Federálnej daňovej služby zo 17. januára 2018 č. ММВ-7-11/19. Do platnosti vstúpil 10.2.2018. Odteraz vykazujte za rok 2017 a nasledujúce vykazovacie obdobia podľa.

Zároveň počas celého roka 2018 budú inšpektori prijímať informácie aj o. Potvrdila nám to Federálna daňová služba. Aby ste sa však vyhli problémom, odporúčame vám ešte vyhotoviť certifikát.

Rezidenti sú definovaní nasledovne: zamestnanec musí byť v Rusku viac ako 183 kalendárnych dní počas 12 po sebe nasledujúcich mesiacov. Toto obdobie nie je prerušované cestami mimo krajiny za liečením alebo vzdelávaním. Ale iba ak trvanie takýchto ciest nepresiahne šesť mesiacov. Zhruba povedané, ide o ruských občanov.

Skutočnosť pobytu v krajine musí byť potvrdená dokladmi. V daňovom poriadku neexistuje jasný zoznam takýchto cenných papierov. Počas kontroly si však môžu daňoví úradníci vyžiadať kópiu pasu zamestnanca, ktorý obsahuje známky o prekročení hranice, potvrdenia na základe výkazu pracovného času alebo potvrdenie o dočasnej registrácii.

Stav platiteľa dane 2 v osvedčení 2-NDFL

Zapíšte stav daňovníka s kódom „2“ v 2-NDFL, ak zamestnanec v čase zostavovania formulára nebol daňovým rezidentom, ale poberal príjem. To znamená, že zamestnanec bol v Rusku menej ako 183 kalendárnych dní počas 12 po sebe nasledujúcich mesiacov.

Stanovte si bydlisko ku koncu roka. Toto kritérium spĺňajú napríklad cudzinci a ruskí občania, ktorí trávia najviac času v zahraničí. Pre takýchto zamestnancov bude sadzba dane z príjmu vyššia, a to 30 percent.

Ak je zamestnanec cudzinec, status nerezidenta bude potvrdený povolením na pobyt, povolením na prechodný pobyt v Rusku, migračnou kartou alebo vízom, ako aj inými dokumentmi, ktoré dokazujú právo cudzinca na pobyt v Rusku.

Stav platiteľa dane 3 v osvedčení 2-NDFL

Vysokokvalifikovaní zahraniční špecialisti sú zapísaní v certifikáte 2-NDFL so statusom daňovníka „3“. Takýmito špecialistami sú aj nerezidenti, no legislatíva pre nich má osobitné podmienky na výpočet dane z príjmov fyzických osôb. Daň z príjmov z pracovnej činnosti týchto zamestnancov sa vypočítava so zvýhodnenou sadzbou 13 % (článok 3 článku 224 daňového poriadku Ruskej federácie).

Zahraniční zamestnanci sú uznávaní ako vysokokvalifikovaní odborníci za troch podmienok:

- má pracovné skúsenosti, zručnosti alebo úspechy v určitej oblasti činnosti;

- má pracovné povolenie;

- odhadovaná výška príjmu za rok nie je nižšia ako stanovené limity. Napríklad hranica príjmu pre vedcov a učiteľov je 83 500 rubľov. za mesiac. Rovnaký limit platí pre cudzincov, ktorí pracujú na Kryme a v Sevastopole.

Odborníci vám povedia všeobecné pravidlá pre výpočet a platenie dane z príjmu fyzických osôb, ako aj vyplnenie 2 potvrdení o dani z príjmu fyzických osôb.

Stav platiteľa dane 4 v osvedčení 2-NDFL

Kód „4“ zaznamenávajú daňoví agenti, ak zamestnali účastníkov programu presídlenia krajanov v Ruskej federácii, ktorí žijú v zahraničí. Takíto zamestnanci nie sú daňovými rezidentmi.

Stav platiteľa dane 5 v osvedčení 2-NDFL

Daňoví agenti uvedú v osvedčení kód „5“, ak vyplácali príjem zamestnancom, ktorí boli utečencami alebo zamestnancom, ktorí v priebehu roka dostali dočasný azyl v Ruskej federácii.

Stav platiteľa dane 6 v osvedčení 2-NDFL

V osvedčeniach na formulári 2-NDFL musíte uviesť stav „6“, ak ste platili príjem cudzincovi, ktorý pracuje v Rusku na základe patentu.

Organizácie a jednotliví podnikatelia konajúci ako spoločnosti sa musia na konci kalendárneho roka nahlásiť Federálnej daňovej službe predložením potvrdení vo formulári 2-NDFL za každého jednotlivca, ktorý vo vykazovanom roku dostal príjem od tohto daňového agenta.

Pri vypĺňaní tohto Pomocníka (schválené nariadením Federálnej daňovej služby Ruska zo dňa 2. októbra 2018 N ММВ-7-11/566@) Musíte správne vyplniť pole „Stav platiteľa dane“. V roku 2019 existuje šesť stavov.

Stav platiteľa dane 1 v osvedčení 2-NDFL

Kód „1“ sa zadáva v prípade vyplnenia osvedčenia vo vzťahu k fyzickej osobe, ktorá je k 31. decembru vykazovaného roka daňovým rezidentom Ruskej federácie (okrem tých, ktorí pracujú v Rusku na základe patentu ).

Pripomeňme, že takáto fyzická osoba je uznaná ako fyzická osoba, ktorá bola na území Ruskej federácie najmenej 183 kalendárnych dní počas nasledujúcich 12 po sebe nasledujúcich mesiacov. Toto obdobie nie je prerušené krátkodobými (menej ako 6 mesiacov) cestami mimo Ruska na účely liečenia alebo školenia (článok 2, 2.1 článku 207 daňového poriadku Ruskej federácie).

Stav platiteľa dane 2 v osvedčení 2-NDFL

Kód „2“ sa zadáva, ak je osvedčenie vyplnené vo vzťahu k fyzickej osobe, ktorá k 31. decembru vykazovaného roka nie je daňovým rezidentom Ruskej federácie.

Stav platiteľa dane 3 v osvedčení 2-NDFL

Kód „3“ sa zadáva v prípade vyplnenia osvedčenia vo vzťahu k jednotlivcovi, ktorý nie je daňovým rezidentom Ruskej federácie, ale je uznávaný ako vysokokvalifikovaný špecialista.

Stav platiteľa dane 4 v osvedčení 2-NDFL

Tento kód sa uvádza, ak daňový agent vyplatil príjem jednotlivcovi, ktorý sa zúčastňuje na štátnom programe na pomoc pri dobrovoľnom presídlení krajanov žijúcich v zahraničí v Ruskej federácii (člen posádky lode plaviacej sa pod štátnou vlajkou Ruskej federácie), ktorá nie je ruský daňový rezident.

Stav platiteľa dane 5 v osvedčení 2-NDFL

Ak daňový agent vo vykazovanom roku vyplatil príjem cudziemu občanovi (osobe bez štátnej príslušnosti), ktorý bol uznaný za utečenca alebo ktorý získal dočasný azyl v Rusku a ktorý nie je daňovým rezidentom Ruskej federácie, potom musí byť v poli uvedený stav „5“. 2-NDFL.

Stav platiteľa dane 6 v osvedčení 2-NDFL

Kód „6“ je nastavený v prípade vyplácania príjmu cudziemu občanovi pracujúcemu v Rusku na základe patentu.

V roku 2019 musíte podať 2-NDFL pomocou nového formulára

Upozorňujeme, že certifikát 2-NDFL bol aktualizovaný a na rok 2018 sa budete musieť hlásiť pomocou nového formulára.

Môžete si stiahnuť formulár certifikátu 2-NDFL predložený Federálnej daňovej službe v roku 2019.

Pri generovaní platobných príkazov sa všetci podnikatelia stretávajú s potrebou vyplniť pole 101, kde je uvedený stav platiteľa. V tomto článku sa pozrieme na stavy platiteľa v platobnom príkaze a na to, čo robiť v prípade chyby pri uvádzaní stavu.

Stavy platiteľa v platobnom príkaze: čo uviesť v stave?

Pri vypĺňaní poľa 101 platobného príkazu sa musíte riadiť príkazom Ministerstva financií Ruska zo dňa 12. novembra 2013 č. 107-N, kde sú uvedené všetky kódy stavu platiteľa: (kliknutím rozbalíte)

| Stavový kód | Vysvetlenie |

| 01 | Daňovník – právnická osoba |

| 02 | Daňový agent |

| 03 | Federálna organizácia poštových služieb, ktorá vypracovala príkaz na prevod finančných prostriedkov pre každú platbu jednotlivca |

| 04 | daňový úrad |

| 05 | Federálna exekútorská služba a jej územné orgány |

| 06 | Účastník zahraničnej ekonomickej aktivity – právnická osoba |

| 07 | colné oddelenie |

| 08 | Právnická osoba (samostatný podnikateľ, notár vykonávajúci súkromnú prax, právnik so zriadenou advokátskou kanceláriou, vedúci roľníckeho podniku), ktorá odvádza prostriedky na platenie poistného a iných platieb do rozpočtového systému Ruská federácia |

| 09 | Individuálny podnikateľ |

| 10 | Notár v súkromnej praxi |

| 11 | Právnik, ktorý založil advokátsku kanceláriu |

| 12 | Vedúci roľníckeho (hospodárskeho) podniku |

| 13 | Iná fyzická osoba – klient banky (majiteľ účtu) |

| 14 | Daňovník vykonávajúci platby fyzickým osobám |

| 15 | Úverová organizácia (pobočka úverovej organizácie), platobný agent, federálna organizácia poštových služieb, ktorá vypracovala platobný príkaz na celkovú sumu s registrom na prevod prostriedkov prijatých od platiteľov - fyzických osôb |

| 16 | Účastník zahraničnej ekonomickej aktivity – fyzická osoba |

| 17 | Účastník zahraničnej ekonomickej aktivity – samostatný podnikateľ |

| 18 | Platiteľ cla, ktorý nie je deklarantom, ktorý je podľa právnych predpisov Ruskej federácie povinný platiť clo |

| 19 | Organizácie a ich pobočky (ďalej len organizácie), ktoré vypracovali príkaz na prevod finančných prostriedkov zadržaných zo mzdy (príjmu) dlžníka - jednotlivca na splatenie nedoplatkov do rozpočtového systému Ruskej federácie dňa na základe vykonávacieho dokumentu zaslaného organizácii predpísaným spôsobom |

| 20 | Úverová organizácia (pobočka úverovej organizácie), platobný agent, zostavenie príkazu na prevod finančných prostriedkov pre každú platbu jednotlivcom |

| 21 | Zodpovedný účastník konsolidovaného celku daňovníkov |

| 22 | Člen konsolidovaného celku daňovníkov |

| 23 | Orgány monitorujúce platenie poistného |

| 24 | Platiteľ - fyzická osoba, ktorá prevádza finančné prostriedky na zaplatenie poistného a iných platieb do rozpočtového systému Ruskej federácie |

| 25 | Ručiteľské banky, ktoré vypracovali príkaz na prevod finančných prostriedkov do rozpočtového systému Ruskej federácie po vrátení dane z pridanej hodnoty nadmerne prijatej daňovníkom (pripísanej na neho) deklaratívnym spôsobom, ako aj pri zaplatení spotrebnej dane dane vypočítané z transakcií predaja tovaru podliehajúceho spotrebnej dani mimo územia Ruskej federácie a spotrebné dane z alkoholu a (alebo) výrobkov s obsahom alkoholu podliehajúcich spotrebnej dani |

| 26 | Fyzická, právnická osoba na splatenie pohľadávok voči dlžníkovi |

Faktom je, že v prípade chýb môže byť zaznamenaná skutočnosť neprevedenia platby príjemcovi a v tomto prípade je príjemcom rozpočet. Teda aj keď boli finančné prostriedky odpísané z účtu platiteľa, nie sú pripísané na účet príjemcu. V súlade s daňovým poriadkom sa v tomto prípade daň považuje za nezaplatenú, čo je pre daňovníka spojené s určitými sankciami.

Aby sa predišlo nedorozumeniam s Federálnou daňovou službou, daňovník musí urobiť nasledovné (článok 45 daňového poriadku Ruskej federácie):

- dôkladne skontrolujte platobný príkaz na chyby;

- Ak sa zistí chyba, napíšte žiadosť na daňový úrad, v ktorej musíte objasniť status platiteľa. K prihláške je potrebné priložiť kópiu platobného dokladu;

- Odporúča sa vykonať odsúhlasenie s daňovým úradom týkajúce sa zaplatených daní, po ktorom sa vypracuje správa o vyrovnaní podpísaná daňovníkom aj zástupcom Federálnej daňovej služby.

Čo majú robiť daňové úrady, ak platiteľ zistí chybu v stave?

Daňový úrad po prijatí žiadosti od daňovníka so žiadosťou o objasnenie stavu na základe článku 45 daňového poriadku Ruskej federácie prijme tieto opatrenia:

- bude požadovať od banky kópiu platobného príkazu, na základe ktorého boli peňažné prostriedky poukázané. V tomto prípade banka nemá právo odmietnuť poskytnutie tohto dokumentu do 5 dní;

- po overovacích činnostiach sa rozhodne o objasnení dátumu platby;

- Federálna daňová služba o tom daňovníka informuje do 5 dní od prijatia rozhodnutia.

Vlastnosti stavu platiteľa pre individuálnych podnikateľov

Je potrebné jasne pochopiť, že platobný príkaz v časti 101 uvádza postavenie právnickej osoby alebo fyzickej osoby, ktorá tento dokument vyhotovila. Pre individuálnych podnikateľov Objednávka č. 107-N, ktorou sa treba riadiť pri vypĺňaní platobného formulára, obsahuje 2 kódy - 09 a 14.

Napríklad: Individuálny podnikateľ Artyom Olegovič Bartenev pri platení poistného vygeneruje 2 platobné príkazy:

- platobný príkaz so stavom 09 (platba poistného osobne za seba);

- platobný príkaz s uvedením stavu 14 (platba poistného za zamestnancov pracujúcich v jeho podniku).

Stav 01, 08, 09, 14

V roku 2017 prešlo poistné na daňové úrady, ktoré budú upravovať jeho výpočty a platby. V tejto súvislosti mali manažéri a účtovníci otázku týkajúcu sa vyplnenia paragrafu 101 platobného príkazu.

Ak bol pred rokom 2017 pri platení poistného uvedený kód 08, potom pri vypĺňaní platby od 1. januára 2017 Federálna daňová služba odporúča uviesť tieto stavy: (kliknutím rozbalíte)

V roku 2017 sa teda pri generovaní platobného príkazu v sekcii 101 neuvádza kód 08.

Čo je zlé na stave 08

Dokončený vzor platobného príkazu so stavom

| 0401060 | ||||||||||||||||||||||||||||||

| Vstupné do banky platieb. | Odpísané z účtu plat. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| PLATOBNÝ PRÍKAZ č.18 | 11.03.2017 | |||||||||||||||||||||||||||||

| dátum | Typ platby | |||||||||||||||||||||||||||||

| Sum v slovách | Tritisíc sto rubľov 08 kopecks | |||||||||||||||||||||||||||||

| DIČ 663312345 | Prevodovka 663301001 | Sum | 3100-08 | |||||||||||||||||||||||||||

| ABV LLC | ||||||||||||||||||||||||||||||

| účtu Nie | 40702810094000009876 | |||||||||||||||||||||||||||||

| Platiteľ | ||||||||||||||||||||||||||||||

| PJSC "UBRD" | BIC | 044030002 | ||||||||||||||||||||||||||||

| účtu Nie | ||||||||||||||||||||||||||||||

| Banka platiteľa | ||||||||||||||||||||||||||||||

| Severozápadná štátna správa Ruskej banky, Petrohrad | BIC | 044030001 | ||||||||||||||||||||||||||||

| účtu Nie | ||||||||||||||||||||||||||||||

| banka príjemcu platby | ||||||||||||||||||||||||||||||

| INN 7820027250 | Prevodovka 782001001 | účtu Nie | 40101810200000010001 | |||||||||||||||||||||||||||

| UFC v Petrohrade | ||||||||||||||||||||||||||||||

| Napíšte op. | 01 | Termín splatnosti. | ||||||||||||||||||||||||||||

| Meno pl. | Obrys dosiek | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Príjemca | kód | Res.field | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | TP | MS.02.2017 | 0 | 0 | |||||||||||||||||||||||||

| Daň z príjmov fyzických osôb za február 2017. | ||||||||||||||||||||||||||||||

| Účel platby | ||||||||||||||||||||||||||||||

| Podpisy | Bankové známky | |||||||||||||||||||||||||||||

| Ivanova | ||||||||||||||||||||||||||||||

| M.P. | ||||||||||||||||||||||||||||||

| Petrovej | ||||||||||||||||||||||||||||||

Časté chyby pri určovaní stavu

Napriek pomerne jasnému vysvetleniu vyplnenia paragrafu 101 platobného rozkazu stále dochádza k chybám.

| Chyba | Vysvetlenie | Ktoré je správne? |

| Pri poukázaní dane z príjmov fyzických osôb u zamestnancov sa uvádza kód 01 | V prípade platenia dane z príjmov fyzických osôb za zamestnancov vystupuje organizácia ako daňový agent | Je uvedený kód 02 |

| Pri platení poistného za zamestnancov jednotlivý podnikateľ uvádza kód 09 | V tomto prípade podnikateľ vystupuje ako osoba vyplácajúca príjem fyzickým osobám. | Ak je platba poistného „za zranenia“, uvádza sa kód 08, vo všetkých ostatných prípadoch - 14 |

| Jednotliví podnikatelia uvádzajú kódy 09, 14 oddelené čiarkami | Vyplnenie platobného rozkazu upravujú predpisy, a to nariadenie č. 383-P a nariadenie Ministerstva financií Ruska zo dňa 12. novembra 2013 č. 107-N | Je potrebné uviesť iba jeden kód: 09 alebo 14. Vygenerujú sa dve platby. |

Otázky a odpovede

Otázka č.1. Ako zistíte, či je v platobnom príkaze chyba?

Odpoveď: V skutočnosti sa chyba zistí niekoľkými spôsobmi:

- pozorným preštudovaním platby môžete chybu zistiť sami;

- platobný príkaz môže byť z banky vrátený nezrealizovaný;

- prišiel list od daňového úradu alebo nejakého fondu s výzvou na zaplatenie.

Otázka č.2. Aká lehota je stanovená správcovi dane na rozhodnutie po prijatí žiadosti daňovníka o chybe v platobnom výmere?

Odpoveď: Žiaľ, takúto lehotu zákon neustanovuje, ale spravidla netrvá daňovému úradu viac ako 5 dní na rozhodnutie.

Otázka č.3. Som samostatný podnikateľ, ale pracujú pre mňa ľudia. Aký kód musím zadať do oddielu 101 platby pri platení dane z príjmov fyzických osôb?

Odpoveď: Ste daňovníkom, ktorý vykonáva platby fyzickým osobám (mzdy), preto sa pri generovaní príkazu na úhradu do oddielu 101 uvedie kód 14, avšak za podmienky, že generujete príkaz na úhradu dane z príjmov fyzických osôb za svojich zamestnancov.

Otázka č.4. Aký stav je potrebné uviesť pri platení dane z pozemkov?

Odpoveď: Ak daň z pôdy platí organizácia, uvádza sa stav 01, ak jednotlivý podnikateľ používa pôdu na podnikanie - 09, ak fyzická osoba, ktorá nepoužíva pozemok ako prostriedok na dosiahnutie zisku. - 13.

Stav platiteľa dane v 2-NDFL ukazuje, kto je zamestnanec. Ak certifikát obsahuje kód 1, ide o daňového rezidenta, status 2 sa používa pre nerezidentov a status 3 sa používa pre vysokokvalifikovaných zahraničných špecialistov. Sadzba dane z príjmu fyzických osôb závisí od stavu.

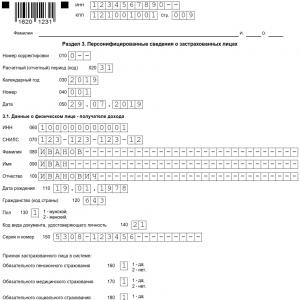

Stav platiteľa dane 1 v osvedčení 2-NDFL

Ak je zamestnanec daňovým rezidentom, napíšte kód „1“ do stavu platiteľa dane v certifikáte 2-NDFL. Daňový status sa môže v polovici roka zmeniť, preto si ho stanovte k 31. decembru. Sadzba dane z príjmu pre takýchto zamestnancov je 13 percent.

Zmeny vo formulári 2-NDFL boli vykonané na základe príkazu Federálnej daňovej služby zo 17. januára 2018 č. ММВ-7-11/19. Do platnosti vstúpil 10.2.2018. Odteraz vykazujte za rok 2017 a nasledujúce vykazovacie obdobia podľa.

Zároveň počas celého roka 2018 budú inšpektori prijímať informácie aj o. Potvrdila nám to Federálna daňová služba. Aby ste sa však vyhli problémom, odporúčame vám ešte vyhotoviť certifikát.

Rezidenti sú definovaní nasledovne: zamestnanec musí byť v Rusku viac ako 183 kalendárnych dní počas 12 po sebe nasledujúcich mesiacov. Toto obdobie nie je prerušované cestami mimo krajiny za liečením alebo vzdelávaním. Ale iba ak trvanie takýchto ciest nepresiahne šesť mesiacov. Zhruba povedané, ide o ruských občanov.

Skutočnosť pobytu v krajine musí byť potvrdená dokladmi. V daňovom poriadku neexistuje jasný zoznam takýchto cenných papierov. Počas kontroly si však môžu daňoví úradníci vyžiadať kópiu pasu zamestnanca, ktorý obsahuje známky o prekročení hranice, potvrdenia na základe výkazu pracovného času alebo potvrdenie o dočasnej registrácii.

Stav platiteľa dane 2 v osvedčení 2-NDFL

Zapíšte stav daňovníka s kódom „2“ v 2-NDFL, ak zamestnanec v čase zostavovania formulára nebol daňovým rezidentom, ale poberal príjem. To znamená, že zamestnanec bol v Rusku menej ako 183 kalendárnych dní počas 12 po sebe nasledujúcich mesiacov.

Stanovte si bydlisko ku koncu roka. Toto kritérium spĺňajú napríklad cudzinci a ruskí občania, ktorí trávia najviac času v zahraničí. Pre takýchto zamestnancov bude sadzba dane z príjmu vyššia, a to 30 percent.

Ak je zamestnanec cudzinec, status nerezidenta bude potvrdený povolením na pobyt, povolením na prechodný pobyt v Rusku, migračnou kartou alebo vízom, ako aj inými dokumentmi, ktoré dokazujú právo cudzinca na pobyt v Rusku.

Stav platiteľa dane 3 v osvedčení 2-NDFL

Vysokokvalifikovaní zahraniční špecialisti sú zapísaní v certifikáte 2-NDFL so statusom daňovníka „3“. Takýmito špecialistami sú aj nerezidenti, no legislatíva pre nich má osobitné podmienky na výpočet dane z príjmov fyzických osôb. Daň z príjmov z pracovnej činnosti týchto zamestnancov sa vypočítava so zvýhodnenou sadzbou 13 % (článok 3 článku 224 daňového poriadku Ruskej federácie).

Zahraniční zamestnanci sú uznávaní ako vysokokvalifikovaní odborníci za troch podmienok:

- má pracovné skúsenosti, zručnosti alebo úspechy v určitej oblasti činnosti;

- má pracovné povolenie;

- odhadovaná výška príjmu za rok nie je nižšia ako stanovené limity. Napríklad hranica príjmu pre vedcov a učiteľov je 83 500 rubľov. za mesiac. Rovnaký limit platí pre cudzincov, ktorí pracujú na Kryme a v Sevastopole.

Odborníci vám povedia všeobecné pravidlá pre výpočet a platenie dane z príjmu fyzických osôb, ako aj vyplnenie 2 potvrdení o dani z príjmu fyzických osôb.

Stav platiteľa dane 4 v osvedčení 2-NDFL

Kód „4“ zaznamenávajú daňoví agenti, ak zamestnali účastníkov programu presídlenia krajanov v Ruskej federácii, ktorí žijú v zahraničí. Takíto zamestnanci nie sú daňovými rezidentmi.

Stav platiteľa dane 5 v osvedčení 2-NDFL

Daňoví agenti uvedú v osvedčení kód „5“, ak vyplácali príjem zamestnancom, ktorí boli utečencami alebo zamestnancom, ktorí v priebehu roka dostali dočasný azyl v Ruskej federácii.

Stav platiteľa dane 6 v osvedčení 2-NDFL

V osvedčeniach na formulári 2-NDFL musíte uviesť stav „6“, ak ste platili príjem cudzincovi, ktorý pracuje v Rusku na základe patentu.

Andrej Sokolov

Napísané články

Všetci občania Ruskej federácie sú povinní platiť dane, prostredníctvom ktorých sa tvorí štátny rozpočet. Keď je človek zamestnaný, zráža sa mu daň z príjmu fyzických osôb alebo daň z príjmu fyzických osôb. Zodpovednosť za zadržiavanie, poskytovanie zrážok, vedenie evidencie a podávanie hlásení má v tomto prípade daňový agent, t. j. zamestnávateľ. Vedenie podniku alebo organizácie je každoročne v zákonom ustanovenej lehote povinné oznámiť príjmy, ktoré poberú jej zamestnanci. Na tento účel účtovník vyplní certifikát 2-NDFL. Čo to je, prečo je to potrebné, aká je doba platnosti dokumentu, aký stav daňovníka je v ňom uvedený pri vypĺňaní, dnes nie je všetkým Rusom známe.

Ak chcete získať odpovede na vyššie uvedené otázky a pochopiť prezentovanú právnu oblasť, je potrebné dôkladne si preštudovať daňový zákonník, rôzne federálne zákony, vládne nariadenia a nariadenia Federálnej daňovej služby. Ako však ukazuje prax, znalosť teórie nie vždy pri zložitých právnych situáciách pomôže, je potrebné mať praktické skúsenosti, prípadne urýchlene vyhľadať pomoc kompetentného právnika. Špecialista pozná všetky funkcie a nuansy súčasného systému, takže bude schopný poskytnúť efektívne rady a spoľahlivé odporúčania.

Nie je potrebné míňať peniaze na služby komerčných právnikov. Ak chcete zistiť, ako vyplniť a získať certifikát 2-NDFL, v roku 2016 stačí mať prístup na internet. Online konzultácie s právnikmi ušetria váš čas a osobné zdroje, ale umožnia vám vytvoriť individuálny algoritmus akcií pre každého občana, ktorý sa ocitne v ťažkej právnej situácii. Na diaľku si odborník preštuduje vaše okolnosti a detaily prípadu, po čom bude vedieť nájsť vhodné slová a naviesť žiadateľa po správnej a premyslenej ceste.

Význam a vlastnosti certifikátu 2-NDFL

Certifikát 2-NDFL sa teda predkladá ako správa Federálnej daňovej službe. Robí sa tak každoročne pred 1. aprílom za predchádzajúce zdaňovacie obdobie, t.j. 12 mesiacov. O osvedčenie môže požiadať aj každý zamestnanec podniku, či už pracujúci alebo vykázaní z miesta zamestnania. Pracovnoprávne predpisy upravujú, že zamestnávateľ nemá právo odmietnuť, je povinný mu na osobitnú žiadosť do troch dní vydať požadovaný doklad. Osoby, ktoré porušia tieto pravidlá, budú čeliť administratívnej zodpovednosti. Mnoho ľudí nevie, prečo môže byť potrebný certifikát 2-NDFL. V skutočnosti je všetko celkom jednoduché, je potrebné:

- získať pôžičku;

- vykonávať evidenciu zrážok;

- zabezpečiť materskú dovolenku;

- samostatne pripraviť a podať daňové priznanie Federálnej daňovej službe.