Úprava ceny položiek na konci mesiaca. "1C: Účtovníctvo": výpočet skutočných nákladov na materiál Čo je úprava odpisových nákladov

Tento článok začína sériu materiálov, ktoré budú venované operáciám "Uzávierka mesiaca". Keď som sa prvýkrát začal učiť účtovníctvo založené na softvéri Podnikové účtovníctvo 1C, potom mi práve tento úsek robil najväčšie ťažkosti. Bolo to spôsobené tým, že sa mi nepodarilo nájsť podrobné popisy s príkladmi, čo ktorá z operácií je a na čo sa robí. Teraz, keď sa mi v praxi podarilo veľa vecí zistiť, chcem vám predstaviť moje úspechy.

V tomto článku sa pozrieme na jednu z regulovaných mesačných uzávierok. Tento materiál je vhodný pre tých, ktorí práve začínajú študovať účtovníctvo a mechanizmy fungovania softvérového produktu 1C Enterprise Accounting. Pozriem sa na dva jednoduché príklady, ktoré vám umožnia jasne vidieť, ako sa upravujú náklady na položku.

Pripomínam, že na stránke je už niekoľko článkov, ktoré sa venujú problematike uzatvárania mesiaca v programe 1C BUKH 3.0:

Prečo je potrebné upraviť cenu položky?

Poviem vám trochu o tom, prečo sa náklady na položku vo všeobecnosti upravujú. Ak sa na určenie ocenenia tovaru pri jeho odpise zvolí metóda „priemerná cena“, potom podľa ustanovenie 18 PBU 5/01 Priemerné náklady by sa mali určiť vydelením celkových nákladov na produkt jeho množstvom. Tieto ukazovatele by mali byť súčtom nákladov a rovnováhy začiatkom mesiaca a prichádzajúce zásoby do mesiaca. Dovoľte mi pripomenúť, že výber spôsobu odpisu sa vykonáva v "Zásady účtovníctva" na karte „Inventár“ v poli "Metóda hodnotenia zásob (MPI)."

Tento prístup nie je možné realizovať v situácii, keď musí byť v čase odpisu známa hodnota odpisu a nie sú známe údaje o odpisoch za celý mesiac. Preto sa priemerná cena tovaru určuje v čase odpisu, a nie na konci mesiaca. Na konci mesiaca, keď sú známe všetky príjmy a odpisy, sa priemerná cena upraví regulovanou operáciou "Úprava ceny položky".

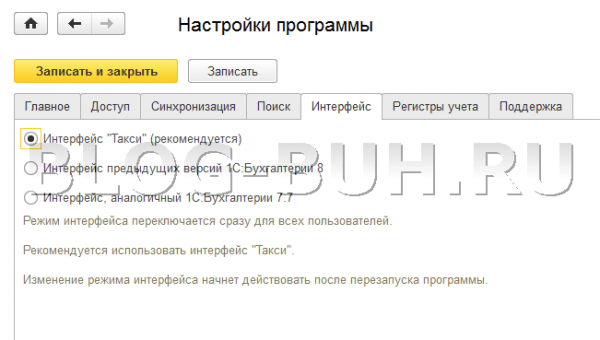

Chcel by som upriamiť vašu pozornosť na skutočnosť, že snímky obrazovky tohto článku sú prezentované z programu 1C Accounting edition 3.0 s novým rozhranie "taxi", ktorý bol k dispozícii od začiatku od vydania 3.0.33. Po aktualizácii programu na toto vydanie by vás mal vyzvať, aby ste prešli na toto rozhranie, ale sami môžete prejsť na ľubovoľné rozhranie. V časti „Správa“ v položke „Nastavenia programu“ na karte „Rozhranie“.

Samostatne poznamenávam, že funkcie uvedené v tomto článku sa vykonávajú rovnako pre akékoľvek rozhranie a tento mechanizmus je platný aj pre účtovníctvo 1C, vydanie 2.0.

PRÍKLAD 1

Skutočnosť prijatia tovaru zaevidujeme pomocou dokladu v množstve 100 kg. za cenu 24 rubľov. na kg. V dôsledku toho program vygeneruje zapojenie:

- Odpis: 10 kg

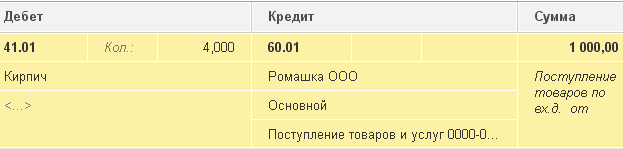

Ďalej dostaneme rovnaký tovar ako predtým, ale za inú cenu 30 rubľov. na kg.. Chcel by som poznamenať, že v referenčnej knihe „Nomenklatúra“ je vybraný rovnaký prvok ako v prvých dvoch operáciách. Poďme sa teda zamyslieť nad dokumentom “Príjem tovaru a služieb” príjem 20 jednotiek materiálu v celkovej výške 600 rubľov. 30 rub. na kg.. Dokument vygeneruje transakcie nasledujúceho typu: Dt 41,01 Ch 60,01 Suma 600

- Odpis: 10 kg.

Teraz, keď boli dva príjemky toho istého produktu za dve rôzne ceny, odpíšeme ho vo výške 10 kg. pomocou dokumentu "Odpis tovaru" v počte 94 „Nedostatok a straty v dôsledku poškodenia cenností“. V čase odpisu nám teda ostalo 110 kg. = 100 – 10 + 20 tovarov v hodnote 2 760 rubľov. = 2 400 – 240 + 600. Priemerné náklady na 1 jednotku budú 25,09 rubľov. = 2 760 / 110. Podľa toho sa odpíše 10 kg. materiál za celkové náklady 250,91 rubľov. Pri zaúčtovaní doklad „Odpis tovaru“ vygeneruje nasledovné zaúčtovanie:

Dt 94 Kt 41,01 Suma 250,91

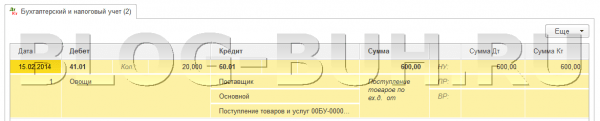

Na konci mesiaca je potrebné vykonať regulované postupy "Uzávierka mesiaca" vrátane postupu "Úpravy nákladov na položky." Ak chcete vykonať úpravu, musíte vybrať položku „Uzávierka mesiaca“ v časti programu „Operácie“. Tým sa otvorí špecializovaná programová služba. Tu je potrebné vybrať mesiac uzávierky, organizáciu a mesiac buď úplne uzavrieť kliknutím na príslušné tlačidlo, alebo vykonať len potrebné operácie. Kliknite ľavým tlačidlom myši na riadok "Úprava ceny položky" a kliknite na „Vykonať operáciu“.

Potom program vytvorí doklad „Mesačná uzávierka“ s typom „Úprava ceny položky“. Jeho transakcie je možné zobraziť z rovnakej služby kliknutím ľavým tlačidlom myši na riadok „Úprava ceny položky“. Príspevky budú vyzerať takto: Dt 94 Kt 41,01 Suma 9,09

Suma úpravy = vážený priemer – celková suma odpisu

Vážený priemer = Celková čiastka príjmu: Celkové množstvo príjmu * Celkové množstvo odpísaného = (2400 + 600): (100 + 20)*(10+10) = 500

Celková suma odpisu = 240 + 250,91 = 490,91

Suma úpravy = 500 – 490,91 = 9,09

PRÍKLAD 2:

Uvediem ďalší príklad, trochu komplikovanejší.

- Príjem: 100 kg. 24 rubľov / kg. = 2400

Elektrické vedenie: Dt 41,01 Ch 60,01 Suma 2 400

- Odpis: 10 kg. v počte 94

Elektrické vedenie: Dt 94 Kt 41,01 Suma 240

- Príjem: 20 kg. 30 rubľov / kg. = 600

Elektrické vedenie: Dt 41,01 Ch 60,01 Suma 600

- Odpis: 10 kg. v počte 94

Elektrické vedenie: Dt 94 Kt 41,01 Suma 250,91

- Príjem: 10 kg. 35 rubľov / kg. = 350

Na rozdiel od prvého príkladu zaevidujeme ďalší príjem 10 kg. tovar za 35 rubľov. na kg.

Elektrické vedenie: Dt 41,01 Ch 60,01 Suma 350

- Predaj: 20 ks. (na ťarchu účtu 90.02.01)

Dokument vykonáme “Predaj tovaru a služieb” predaj 20 kg. tovar. V tomto prípade bude tovar odpísaný z kreditu účtu 41.01 „Tovar na sklade“ na ťarchu účtu. 20 kg. tovar bude odpísaný na sumu 519,83 = (Výška tržieb – Výška odpisov) / (Množstvo tržieb – Výška odpisov) * Výška odpisov = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 2 – 10 + 10) * 20

Elektrické vedenie: Dt 90,02,1 Kt 41,01 Suma 519,83

- Úprava ceny položky:

Vykonajte operáciu "Úprava ceny položky" uzávierka mesiaca. V tomto prípade sa použijú dva účty 90.02.1 „Náklady na predaj pre činnosti s hlavným daňovým systémom“ A 94 „Nedostatok a straty v dôsledku poškodenia cenností“.

Príspevky: Dt 94 Kt 41,01 Suma 24,47

Dt 90,02,1 Ct 41,01 Suma -4,44

Teraz dešifrujem, odkiaľ pochádzajú sumy pre každú z prezentovaných transakcií:

Suma úpravy účtu = vážený priemer účtu – suma odpisu účtu

Vážený priemer účtu = Celková suma príjmu: Celkové množstvo príjmu * Suma debetu účtu

1) Pre počet 94:

Počet vážený priemer94 = (2 400 + 600 + 350): (100 + 20 + 10)* (10 + 10) = 515,38

Debetná suma na účte 94 = 250,91 + 240 = 490,91

Suma úpravy účtu 94 = 515,38 – 490,91 = 24,47

2) Pre účet 91.02:

Vážený priemer 91,02 = (2 400 + 600 + 350): (100 + 20 + 10)* (20) = 515,38

Debetná suma na účte 91,02 = 519,83

Suma úpravy účtu 91,02 = 515,38 – 519,83 = -4,44

To je na dnes všetko! Ak sa vám tento článok páčil, môžete používať tlačidlá sociálnych sietí nech si to pre seba!

Nezabudnite tiež na svoje otázky a pripomienky. nechajte v komentároch!

V nasledujúcich materiáloch sa budeme naďalej zaoberať mesačnými uzávierkovými operáciami. Ak sa chcete o nových publikáciách dozvedieť včas, môžete. Uvídime sa znovu!

Chyba pri zatváraní účtu 20 v NU

Sumy pre 43 a 10 účtov v NU sú stornované na konci mesiaca

Chyba pri uzatváraní mesiaca: žiadne zaúčtovania do NU pre hotové výrobky

Úprava odpisovej hodnoty v účtovníctve a daňovom účtovníctve v 1C 8.2

Pri uzávierke mesiaca rutinnou operáciou Úprava hodnoty odpisu sa vykonajú záporné zápisy pre neodpísanú položku, zápis 90,02,1 dt - 41,01 kt, červená suma je záporná.

Toto sú najčastejšie otázky o problémoch uzatvárania mesiaca pri použití 20 účtov v účtovníctve.

D Na odstránenie takýchto chýb bude často stačiť pozrieť sa na nastavenia účtovnej politiky. Ak je všetko v účtovníctve správne uzavreté, ale v daňovom účtovníctve sa vyskytnú chyby, potom je potrebné najskôr skontrolovať nastavenie v časti „Daň z príjmov“ v aktuálnych zásadách účtovníctva a daňového účtovníctva. V tejto časti môžete zadať zoznam nákladových položiek, ktoré by sa mali považovať za priame v daňovom účtovníctve. Ďalšie podrobnosti a snímky obrazovky nájdete nižšie:

Najpohodlnejším spôsobom, ako analyzovať chyby tohto druhu, je použiť zostavu analýzy účtu, v nastaveniach vyberieme účet 20.01 a v ukazovateľoch zobrazíme sumu (BU), sumu (NU), sumu (PR) a sumu (BP ). V našom prípade sú chybné množstvá VR (časové rozdiely) a samozrejme aj obdobie záujmu, pre uľahčenie analýzy zvoľte čo najmenšie obdobie, aby ste sa vyhli analýze veľkého množstva údajov.

Stojí za to pozrieť sa na rozpis súm (NU), správu o transakciách. V ňom okamžite vidíte nesprávne sumy generované rutinnými operáciami.

Po obnovení chronológie tvorby operácií v programe 1C nájdeme hlavnú príčinu chyby. V našom prípade ide o zjavnú nesprávnu uzávierku výdavkov z účtu 20.01 na účet 90.08 metódou „priamej kalkulácie“.

Aby sme tento druh chyby eliminovali, zamerajme sa na aktuálnu účtovnú politiku organizácie:

Otvorte sekciu „Daň z príjmov“ a v tejto sekcii si pozrite nastavenia „Zoznam priamych výdavkov“. Môžete vytvoriť jeden záznam špecifikujúci faktúru 20.01 alebo môžete vytvoriť záznamy špecifikujúce konkrétne nákladové položky.

Potom zopakujeme operácie uzavretia mesiaca a dostaneme výsledok, ktorý je pre nás správny.

Dúfam, že vám tento článok pomôže nestrácať veľa času hľadaním a opravovaním chýb, ktoré vznikajú pri vašej práci.

2017-04-25T12:44:19+00:00Čo je to za zviera? Úprava nomenklatúry"? Túto otázku mi dosť často kladú začínajúci účtovníci, pretože nerozumejú, odkiaľ táto úprava pochádza, ako sa počíta a či je to potrebné.

Poďme na to raz a navždy pomocou príkladu 1C: Accounting 8.3, vydanie 3.0.

Po prvé, k úprave dôjde „samo od seba“, keď uzávierka mesiaca.

Po druhé, vyskytuje sa najčastejšie u organizácií, ktoré odpisujú zásoby za priemerné náklady().

A preto.

Ak si pozorne prečítame odsek 18 PBU 5/01 o schvaľovaní účtovných predpisov, uvidíme tam nasledovné:

Ocenenie zásob priemernou obstarávacou cenou sa vykonáva pre každú skupinu zásob tak, že sa celková obstarávacia cena skupiny zásob vydelí ich množstvom, ktoré pozostáva z obstarávacej ceny a sumy zostatku na začiatku mesiaca a prijatých zásob. v priebehu daného mesiaca.

To isté vo forme vzorca:

Priemerná cena skupiny zásob = ( Náklady na začiatok mesiace + Prijaté náklady do mesiaca) / ( Množstvo na začiatku mesiace + Prijaté množstvo do mesiaca)Čo znamená mali by sa vypočítať priemerné náklady vo všeobecnosti za mesiac .

Pozrime sa na príklad:

- 01.01.2014 Kúpili sme 4 tehly za 250 rubľov.

- 05.01.2014 Predali 3 tehly za 500 rubľov.

- 10.01.2014 Kúpili sme 2 tehly za 200 rubľov.

Poďme počítať priemerná cena tehly za január:

- Náklady na začiatok mesiac = 0 rubľov.

- Prijaté náklady do mesiaca = 4 * 250 + 2 * 200 = 1400 rubľov.

- Množstvo na začiatku mesiacov = 0 kusov.

- Prijaté množstvo do mesiaca = 4 + 2 = 6 kusov.

Celkom podľa vzorca:

Priemerná cena za január= 1400 / 6 = 233 333 rubľov.

ale k 01.05.2014 pri predaji 3 tehál ešte nevieme o následných príjmoch v priebehu mesiaca, preto odpisujeme náklady bez zohľadnenia následných príjmov:

Priemerné náklady k 01.05= 4 * 250 / 4 = 250 rubľov.

Takže k 1.5. odpíšeme našu tehlu o 250 rubľov za kus, ale na konci mesiaca sa ukáže, že bolo potrebné odpísať na 233.333 rubľov (lacnejšia tehla prišla 10. januára).

Vznikol teda rozdiel (250 - 233 333) = 16 666 rubľov za kus, ktorý je potrebné na konci mesiaca upraviť.

Suma úpravy za 3 predané tehly bude 3 * 16,666 = 50 rubľov.

Pozrime sa na tento príklad v programe 1C: Účtovníctvo 8.3 (vydanie 3.0).

Robíme odpis zo dňa 01.05.2014

Účtenky robíme od 1.10.2014

Konečne uzatvárame mesiac január

Kliknite ľavým tlačidlom myši na položku „Úprava ceny položky“ a vyberte príkaz „Zobraziť transakcie“:

Tu je naša úprava 50 rubľov.

Sme skvelí, to je všetko

Mimochodom, k novým lekciám...

Je možné vykonať úpravy pomocou FIFO?

Áno, je to možné. A teraz na príklade ukážem, kedy môže vzniknúť.

Takže sme na FIFO (first in first out), čo znamená, že tovar sa odpisuje v poradí, v akom príde na sklad.

Pozrime sa na príklad:

- 01.01.2014 Kúpili sme 1 tehlu za 100 rubľov.

- 03.01.2014 Kúpili sme 1 tehlu za 150 rubľov.

- 06.01.2014 Predala 1 tehlu. Zároveň boli odpísané náklady 100 rubľov (koniec koncov, sme na FIFO).

- 10.01.2014 Dodatočné výdavky boli prijaté vo forme 20 rubľov za príjem tehál s dátumom 01.01.2014. Zaregistrovali sme ich v 1C s dokumentom „Príjem dodatočných výdavkov“.

- 31.01.2014 Uzavreli sme mesiac a upravili odpis 1.6.2014 o 20 rubľov, pretože v skutočnosti náklady na tehly prijaté 1.1.2014 neboli 100 rubľov, ako sme si vtedy mysleli. odpisu, ale 120 rubľov (+20 rubľov dodatočných výdavkov, ktoré sme zadali 10 ako číslo).

s pozdravom Vladimír Milkin(učiteľka

V adresári obchodných operácií. 1C:Accounting pridal praktický článok „Úprava nákladov na materiál na konci mesiaca (priemerné náklady)“, ktorý popisuje príklad, keď organizácia odpisuje materiály na výrobu za pohyblivé priemerné náklady. Na konci mesiaca sa cena odpísaných materiálov upraví na vážený priemer.

V bode 16 PBU 5/01 „Účtovanie zásob“ (schválené nariadením Ministerstva financií Ruskej federácie zo dňa 06.09.2001 č. 44n) (ďalej len PBU 5/01) sa stanovuje, že pri uvoľnenie materiálov(a iných zásob) do výroby môže podnik pre účtovné účely odpísať ich hodnotu jedným z nasledujúcich spôsobov:

- za cenu každej jednotky;

- za priemerné náklady;

- v obstarávacej cene prvého obstarania zásob (metóda FIFO).

Hodnotenie materiálov za priemerné náklady vzniká pre každú skupinu (druh) zásob vydelením celkových nákladov na skupinu (druh) zásob ich množstvom, ktoré pozostáva z obstarávacej ceny a sumy zostatku na začiatku mesiaca a zo zásob prijatých počas daného obdobia. mesiac (bod 18 PBU 5/01). V tomto prípade je možné použiť metódy pre priemerné odhady skutočných nákladov na materiál nasledujúcimi spôsobmi:

- na základe skutočných priemerných mesačných nákladov ( vážené hodnotenie), ktorý zahŕňa množstvo a náklady na materiál na začiatku mesiaca a všetky príjmy za mesiac (vykazovacie obdobie);

- určením skutočných nákladov na materiál v čase jeho uvoľnenia ( kĺzavý odhad), pričom výpočet priemerného odhadu zahŕňa množstvo a náklady na materiál na začiatku mesiaca a všetky príjmy do okamihu uvoľnenia.

Ak v nastaveniach politiky účtu programu "1C: Účtovníctvo 8" Ak je metóda oceňovania zásob stanovená „Priemernými nákladmi“, potom sa materiál odpisuje do výroby v priemerných nákladoch na premiestňovanie. Pri uzávierke mesiaca sa náklady na odpísaný materiál prepočítajú na vážený priemer.

Okrem toho v súvislosti s vydaním nových vydaní boli v referenčnej knihe aktualizované praktické články podľa vydania.

Rutinné operácie na uzavretie mesiaca v programe "1C: Integrated Automation 8"

3.0 a ed. 2.0 „Vyúčtovanie pokút (penále) prijatých na základe zmluvy (pozícia dodávateľa)“, „Zaevidovanie došlej faktúry (od dodávateľa)“ a „Čiastočné vrátenie tovaru od kupujúceho“.

Ďalšie novinky z adresára nájdete tu.

<<< Назад

Záverečné operácie vykazovaného obdobia

Úprava priemerných nákladov na odpis materiálu

Tento postup je potrebný, ak účtovná politika organizácie stanovuje odpis materiálu na základe priemerných mesačných skutočných nákladov (vážený odhad), ktoré zahŕňajú množstvá a náklady na materiál na začiatku mesiaca a všetky príjmy za mesiac ( vykazované obdobie). Počas mesiaca sa vo výdavkových dokladoch používa kĺzavý odhad pri odpisovaní nákladov na materiál. V tomto prípade sa priemerná obstarávacia cena hmotného majetku zisťuje v čase jeho vydania (t. j. v čase vyhotovenia dokladu o spotrebe). Ak v priebehu mesiaca došlo k nákupu materiálu za ceny odlišné od priemerných nákladov na zostatky zodpovedajúcich položiek, potom kĺzavý odhad pre odpis poskytuje mierne odlišné výsledky ako vážený.

komentár:

Podmienky "vážené hodnotenie" A "priebežný odhad" zavedené do praxe „Metodickým pokynom pre účtovanie zásob“, schváleným nariadením Ministerstva financií Ruskej federácie zo dňa 28. decembra 2001 č. 119n.

Príklad.

Prevzaté od 01.05.2003

Navigácia príspevku

V sklade Our Organization LLC bolo 100 kg. nechty v hodnote 2400 rubľov.

4. mája 2003 bolo dodaných 10 kg klincov. Ich cena bola 240 rubľov. (2400:100*10). Zostatok v sklade po tejto operácii je 90 kg vo výške 2160 rubľov.

13. mája 2003 bolo do skladu prijatých 20 kg klincov za cenu 30 rubľov. za 1 kg, vo výške 600 rubľov.

Dňa 20. mája 2003 bolo dodaných 10 kg klincov, ich cena na základe valivého odhadu bude (2160+600): (90+20)*10=250,91 rubľov.

Celkovo sa tak odpísalo 20 kg klincov vo výške 490,91 rubľov. (240 + 250,91)

Pri váženom hodnotení budú náklady na odpísané klince (2400+600).(100+20)*20=500 rubľov.

Medzi týmito dvoma metódami hodnotenia je rozdiel (500-240-250,91 = 9,09 rubľov). Ak by k uvoľneniu prvých 10 kg klincov došlo po príchode zakúpenej šarže na sklad, potom by bol rozdiel nulový.

Postup robí dodatočné účtovné zápisy tak, že odpis sa nakoniec (za celý mesiac) vykoná metódou váženého priemeru nákladov.

Špecifický algoritmus je nasledujúci:

- priemerné mesačné náklady sa počítajú pre každý materiál pre každý podúčet účtu 10 (okrem podúčtu 10.7 „Materiály odovzdané na spracovanie“);

- pre každý z účtov (a pre ne analytické účtovné objekty, t. j. subkonto), na ktorý bol predmetný materiál odpísaný, sa vypočíta opravná suma. Rovná sa rozdielu medzi tým, čo malo byť odpísané metódou priemerných mesačných nákladov (súčin priemernej mesačnej ceny materiálu a jeho množstva odpísaného v rámci tejto účtovnej závierky) a skutočne odpísanou sumou. vypnuté;

- zapíše sa suma úpravy.

Úprava priemerných nákladov na odpis tovaru

Algoritmus a účel tohto postupu vo vzťahu k účtu 41 „Tovar“ sú podobné ako algoritmus a účel postupu. "Úprava priemerných nákladov na odpis materiálu".

Ak organizácia účtuje o tovare na skladoch (účet 41.1) v obstarávacej cene a v maloobchode (účet 41.2) v predajných cenách, potom postup úpravy priemerných nákladov na odpis tovaru možno v zásade uplatniť len vo vzťahu na odpis tovaru zo skladu.

Okrem úpravy údajov o odpise tovaru z dobropisu účtu 41 „Tovar“ sa však pri vykonávaní tohto postupu robí aj úprava priemerných nákladov na odpis expedovaného tovaru (účet 45).

Zvláštnosťou algoritmu na úpravu priemerných nákladov na odoslaný tovar je, že výpočet vážených priemerných nákladov na jednotku tovaru sa v tomto prípade vykonáva samostatne pre každú protistranu a zmluvu.

S koncom mesiaca sa končí aj vykazované obdobie, to znamená, že účtovník bude musieť zhrnúť priebežné výsledky, vyhodnotiť výsledky práce a analyzovať ich. A k tomu je potrebné uzavrieť mesiac, t.j. upraviť ukazovatele na súvahových účtoch, čím sa dosiahne potrebná účtovná spoľahlivosť. Jednou z dôležitých operácií pri uzatváraní mesiaca je úprava ceny položky. Uvažujme o hlavných aspektoch tejto operácie a ilustrujme ich na príkladoch.

Úprava hodnoty odpisu na konci mesiaca

Úprava (vyrovnanie) obstarávacej ceny položky je regulačný proces, ktorý sa vykonáva s cieľom určiť spoľahlivú výšku zostatku na účtoch materiálu. Umožňuje vyrovnať obstarávaciu cenu zásob predaných v priebehu mesiaca kĺzavou priemernou cenou (t. j. zistenou v čase emisie) k váženému priemeru, t.j. vypočítané na konci obdobia, keď sú známe všetky nákladové ukazovatele.

Potreba tejto operácie vzniká v dôsledku pôsobivého rozloženia nákupných cien pre homogénne skupiny tovarov. Podľa bodu 16 PBU 5/01 „Účtovanie zásob“ možno náklady na zásoby a materiál v účtovníctve podniku odpísať v obstarávacej cene:

- Jednotky;

- priemer;

- prvý z hľadiska obstarávania zásob (metóda FIFO).

Prvý spôsob odpisovania nákladov, prijateľný len v malých firmách s minimálnym sortimentom materiálov, nepodlieha vyrovnávaniu cien.

Ocenenie inventárnych položiek priemernou obstarávacou cenou sa vykonáva podľa inventarizačných skupín vydelením celkových nákladov počtom jednotiek, ktoré pozostávajú z obstarávacej ceny a počtu položiek na začiatku mesiaca a prijatej zásoby za mesiac (]] > článok 18 PBU 5/01 ]]>). Tie. Náklady na skupiny produktov by sa mali vypočítať za mesiac ako celok pomocou vzorca:

CVD = (C nm + C pm) / (K nm + K pm),

kde C nm a K nm sú náklady a množstvo položiek zásob na začiatku mesiaca a C pm a K pm sú náklady a množstvo položiek zásob prijatých počas mesiaca.

Predaje skladových položiek sa spravidla uskutočňujú do mesiaca a obstarávacia cena skladových položiek sa odpisuje v cene kĺzavého priemeru, pretože spoločnosť nemá možnosť určiť vážený priemer (nedá sa vypočítať bez znalosti množstvo a cena pri následných príjmoch inventárnych položiek).

Poďme zistiť, ako sa náklady na položku upravia pri uzatváraní mesiaca v situáciách , keď sa obstarávacia cena skladových položiek odpisuje pomocou kĺzavej priemernej ceny a metódy FIFO.

Príklad 1: Úprava hodnoty odpisu na základe priemernej ceny

Zostatok jednej položky tovaru a materiálu k 5. 1. 2018 je 20 kg za 200 rubľov. za sumu 4000 rubľov. Kupované v máji:

05/04/18 – 100 kg za 220 rubľov. vo výške 22 000 rubľov;

05/08/18 – 30 kg za 200 rubľov. za 6 000 rubľov;

15.05.18 – 50 kg za 250 rubľov. za 12 500 rubľov.

Obstarávacia cena predaných položiek zásob bola odpísaná v cenách vypočítaných ku dňu predaja:

|

Priemerná cena v deň predaja |

Odhlásený |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 rubľov. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Nákladová cena 222,50 rub. je vážený priemer, používa sa na vyrovnanie nákladov na predchádzajúci predaj, t.j. odpis 150 kg tovaru by sa mal upraviť na cenu 222,50 rubľov. Náklady na predaj budú 33 375 rubľov. (150 x 222,50), čo je viac ako zaznamenaná suma 31 491,60 rubľov. za 883,40 rub. Tento údaj predstavuje úpravu nákladov na odpis zásob.

Príspevky:

|

Prevádzka |

Sum |

||

|

05.04.18 – príjem tovaru a materiálu |

|||

|

05/07/18 – odpis nákladov na predaj (CC) |

|||

|

05.08.18 – príjem tovaru a materiálu |

|||

|

10.05.18 – odpis RZ |

|||

|

15.05.18 – príjem tovaru a materiálu |

|||

|

16.05.18 – vyraďovanie RZ |

|||

|

31.05.18 – úprava |

V uvedenom príklade sú náklady zarovnané smerom nahor, v praxi môže kĺzavá priemerná cena prekročiť vážený priemer. V takýchto prípadoch je dôležité upraviť implementáciu smerom nadol. Zaúčtovania tu budú rovnaké, ale zúčtovacia suma bude záporná.

Príklad 2

Spoločnosť nakúpila tovar (žiadny zostatok na začiatku mesiaca):

05.04.2018– 20 jednotiek. 1500 rubľov.

05.07.2018 – 30 jednotiek. 1000 rub.

Predané 05.05.2018 10 kusov. 1500 rubľov. Účtovník si urobí poznámky:

Príklad 3: Úprava obstarávacej ceny položky pri uzávierke mesiaca pomocou metódy FIFO

Obstarávacia cena položiek zásob sa odpisuje v súlade s chronológiou ich prijatia. Spoločnosť nakúpila skladové položky:

05/03/18 – 10 kg za 1 000 rubľov;

05/07/18 – 10 kg za 1400 rubľov.

Implementovaná:

05/08/18 – 10 kg za 1000 rubľov.

Na konci mesiaca účtovník vypočíta priemernú cenu:

(10 000 + 14 000) / (10 + 10) = 1 200 rub. a upraviť odpis inventárnych položiek. Príspevky:

|

Prevádzka |

Sum |

||

|

Príjem tovaru a materiálu: |

|||

|

05.08.18 – vyradenie RZ z prevádzky |

|||

|

Úprava SS ((1200 – 1000) x 10) |

Hovorili sme o podstate nastavovacej operácie. V účtovných programoch pri vhodných nastaveniach dochádza k vyrovnávaniu nákladov automaticky.