Výpočet DPH bez prevodu vlastníctva. Predaj zasielaného tovaru po prevode vlastníctva

Náklady na predaný tovar sú odpísané 90.02.1 45.03 90.02, druh účtovania „NU“ 45.03, druh účtovania „NU“ 6. V tomto prípade sa používa účet 45 „Tovar odoslaný“, na tomto účte sa premieta pohyb odoslaný tovar, pri ktorom nemôže byť výťažok z predaja istý čas predávajúcim uznaný. Na tomto účte je možné účtovať odoslaný tovar zadaný na ťarchu účtu 45 z kreditného účtu 41 „Tovar“, ako aj zaslané produkty zapísané na ťarchu účtu. Hotové výrobky“. Aj na ťarchu účtu. 45 odráža náklady spojené s expedíciou komoditného majetku (napr. náklady na dopravu a obstaranie), ktoré sú na ťarchu účtu 45 v prospech účtu 44 „Predajné náklady“. Na pôžičkový účet 45 odráža odpis odoslaného tovaru na ťarchu účtu 90 „Tržby“ v momente, keď je v účtovníctve predávajúceho zaúčtovaný výnos z predaja.

Postup zaznamenávania transakcií pri predaji produktov v „1C: Účtovníctvo 8“ závisí od podmienok zmlúv uzavretých s protistranami, to znamená: ako sa produkty prevedú na kupujúceho - cez sprostredkovateľa alebo nie; v akom momente prechádza vlastníctvo k produktu na kupujúceho - počas prepravy alebo napríklad po zaplatení produktu. Obsah:

- Ako zaúčtovať tovar bez prevodu vlastníctva?

- Prevod vlastníctva tovaru

- Zásielka bez prevodu vlastníctva 1c: účtovníctvo 8.3

- Účtovanie na účet 45

Ako zaúčtovať tovar bez prevodu vlastníctva? Predmetom zmluvy môže byť buď jednorazová transakcia alebo viacero transakcií rovnakého druhu.

Prevod vlastníctva tovaru

V tomto prípade sa používa účet 45 „Odoslaný tovar“, na tomto účte sa premieta pohyb expedovaného tovaru, pri ktorom predajca nemôže nejaký čas uznať výťažok z predaja. Na tomto účte je možné účtovať odoslaný tovar zadaný na ťarchu účtu 45 z kreditného účtu 41 „Tovar“, ako aj zaslané produkty zapísané na ťarchu účtu.

45 z úverového účtu. 43" Hotové výrobky“. Aj na ťarchu účtu. 45 odráža náklady spojené s expedíciou komoditného majetku (napr. náklady na dopravu a obstaranie), ktoré sú na ťarchu účtu 45 v prospech účtu 44 „Predajné náklady“. Na pôžičkový účet 45 odráža odpis odoslaného tovaru na ťarchu účtu 90 „Tržby“ v momente, keď je v účtovníctve predávajúceho zaúčtovaný výnos z predaja.

Prevod tovaru bez prevodu vlastníctva (komentár k účtu 45)

Ťažkosti s účtovaním a zdaňovaním pri prevode vlastníctva Odoslanie produktov zo skladu predávajúceho kupujúcemu je formalizované v dokumente „Predaj tovaru a služieb“ (menu „Predaj Predaj tovaru a služieb“) pomocou operácie „Odoslanie bez prevodu vlastníctva.“ Súčasne s dokladom o odoslaní tovaru je kupujúcemu vystavená faktúra za takýto obchod (vytvára sa doklad „Faktúra vystavená“). Pre vytvorenie tohto dokladu cez odkazové pole „Zadať faktúru“ vo formulári „Predaj tovaru a služieb“ je potrebné najskôr nastaviť príslušný parameter účtovania DPH v účtovných zásadách – „Akumulovať DPH pri preprave bez prevodu vlastníctva“. .“

Ako zaúčtovať tovar bez prevodu vlastníctva? Debet 90-2 Kredit 45 - 80 000 rub.

Predaj hotových elektroinštalačných výrobkov bez prevodu vlastníctva

Prevod vlastníckeho práva k tovaru Ak teda podmienka okamihu prevodu vlastníckeho práva nie je špecificky stanovená v zmluve alebo ak zmluvné strany uviedli všeobecné pravidlo, predávajúci zohľadní výnosy v čase prevodu tovaru. v účtovníctve sa vykonávajú nasledovné zápisy: Debet 62 Kredit 90 – tržba sa účtuje z predaja na základe dokladov o odovzdaní tovaru kupujúcemu; Debet 90 Kredit 41 – náklady na predaný tovar sú odpísané; Debet 90 Kredit 68 – DPH účtovaná z predaja. V prípade, že podľa zmluvných podmienok prechádza na kupujúceho osobitným spôsobom vlastníctvo k prevádzanému tovaru, tovar sa účtuje na účte 45 „Odoslaný tovar“.

Tento účet sa využíva napríklad v prípade, ak kupujúci nadobudne vlastnícke právo až po úplnom zaplatení tovaru.

Zasielanie produktov bez prevodu vlastníctva transakcií

- Prevod vlastníctva tovaru

- Účtovanie predaja v momente prevodu vlastníctva „pri platbe“

- Prevod vlastníctva tovaru

- Ťažkosti s účtovaním a zdanením pri prevode vlastníctva

- Ako zaúčtovať tovar bez prevodu vlastníctva?

Prevod vlastníckeho práva k tovaru Pozor Tento typ zmluvy o dodávke sa v praxi používa veľmi zriedkavo. Táto obchodná transakcia sa môže premietnuť do účtovníctva v dvoch verziách, v závislosti od momentu, kedy kupujúci za tovar zaplatí. Dôležité Okrem toho stojí za to venovať pozornosť postupu výpočtu DPH.

3 polievkové lyžice. 167 daňového poriadku Ruskej federácie uvádza: „V prípadoch, keď tovar nie je odoslaný alebo prepravovaný, ale dôjde k prevodu vlastníctva tohto produktu, takýto prevod vlastníctva ... je rovnocenný s jeho odoslaním.“

Ťažkosti s účtovaním a zdanením pri prevode vlastníctva

Takéto výdavky môžu zahŕňať najmä:

- výdavky na obstaranie, výstavbu a výrobu dlhodobého majetku;

- náklady na nadobudnutie alebo samostatné vytvorenie nehmotného majetku;

- materiálové náklady vrátane nákladov na nákup surovín a materiálov;

- cena práce;

- výška „vstupnej“ DPH zaplatenej dodávateľom a pod.

Ďalšie informácie o tom, ako zohľadniť výdavky pri výpočte jednej dane, nájdete v časti Aké výdavky možno zohľadniť pri výpočte jednej dane v rámci zjednodušenia.

Pozornosť

UTII Predmetom zdanenia UTII je imputovaný príjem (článok 1 článku 346.29 daňového poriadku Ruskej federácie). Preto príjmy a výdavky z predaja hotových výrobkov nemajú vplyv na výpočet jednotnej dane.

OSNO a UTII Pri výpočte dane z príjmu by sa mali brať do úvahy príjmy a výdavky z predaja produktov, ktoré súvisia so všeobecným daňovým systémom.

Prevod vlastníctva v čase platby za transakciu

Účty pri prevode vlastníctva v čase odoslania: Dátum transakcie Debet Kredit Názov transakcie Deň odoslania 62 90/1 Zohľadní sa príjem z predaja tovaru Deň odoslania 90/2 41 Náklady na tovar odoslaný do predaja sa odpíšu Deň odoslania 90 /2 44 Predajné náklady sa odpisujú pomerne expedované hodnoty tovaru Deň odoslania 90/3 68/DPH K nákladom na tovar bola pripísaná DPH na úhradu do rozpočtu (ak je predávajúci platiteľom tejto dane) Deň platba 51 62 Platba prijatá od kupujúceho Prevod vlastníckeho práva k tovaru pri platbe Ak je medzi kupujúcim a predávajúcim uzavretá zmluva, ktorá stanovuje, že vlastníctvo prechádza okamihom platby, potom musí účtovník predávajúceho vykonať mierne odlišné zápisy.

Ako premietnuť maloobchodný predaj tovaru do účtovníctva. Takéto pravidlá sú ustanovené v pokynoch pre účtovú osnovu, odsek 12, odsek „d“ PBU 9/99 a odsek 211 metodických pokynov, schválený nariadením Ministerstva financií Ruska zo dňa 28. decembra 2001.

V čase vykazovania výnosov premietnite do účtovníctva náklady spojené s výrobou a predajom produktov (odsek 18 PBU 10/99). Budú to:

- skutočné výrobné náklady;

- predajné náklady.

Premietnite ich na ťarchu účtu 90-2.

Uvádza sa to v odsekoch 203, 206 a 212 Metodických pokynov schválených nariadením Ministerstva financií Ruska z 28. decembra 2001 č. 119n, odseky 7 a 9 PBU 10/99 a Pokyny pre graf č. účtov.

Účtovanie tržieb v momente prevodu vlastníctva "pri platbe"

Na základe uvedeného vygenerujeme účtovné zápisy. Dt účtu Účet Kt Popis účtovania Suma účtovania Základný doklad 1.

Účtovanie pre zaúčtovanie nákupu tovaru s platbou dodávateľovi po prevzatí tovaru 002 Premietnutie tovaru prijatého, ale nezaplateného od dodávateľa Náklady na nákup tovaru Prepravný list (tlačivo č. TORG-12) 60,01 51 Odráža platbu za tovar do dodávateľ Nákupná cena tovaru Bankový výpis Príkaz na úhradu 41 60,01 Odráža prevod vlastníctva k tovaru prijatému od dodávateľa Náklady na tovar bez DPH Prepravný list (tlačivo č. TORG-12) 19,3 60,01 Suma DPH vzťahujúca sa na prijatý tovar je zohľadnená DPH suma Nákladný list (tlačivo č. TORG-12) 68,2 19,3 Výška DPH sa vzťahuje na úhradu z rozpočtu.

Zásielka bez prevodu vlastníctva transakcie

Info

Ako zaúčtovať tovar bez prevodu vlastníctva? Jednotliví podnikatelia by sa nemali unáhliť so zaplatením 1% odvodov na rok 2017. Jednak preto, že od tohto roku sa termín platenia takýchto príspevkov posúva z 1. apríla na 1. júla. V súlade s tým musia byť príspevky vo výške 1 % na rok 2017 prevedené do rozpočtu najneskôr do 7. 2. 2018 (1. júla – nedeľa).

<

- Na základe uzatvorenia zmluvy o dodávke.

- Prostredníctvom vlastných obchodných divízií (predajne, kiosky). Dňom prechodu vlastníckeho práva k vyrobeným výrobkom je deň ich prevodu na kupujúceho. Pri prevode hotových výrobkov sa vyhotovuje sprievodná dokumentácia - faktúry a dodacie listy, preberacie listy, ktoré potvrdzujú zmenu vlastníctva.

Realizácia transakcií bez prevodu vlastníctva

Tovar odovzdaný od komitenta komisionárovi sa v účtovníctve účtuje oddelene. Na tento účel príkazca používa účet 45 „Odoslaný tovar“.

Príklad operácií na základe zmluvy o provízii Uvažujme napríklad o situácii, keď organizácia LLC Sigma prevedie tovar na predaj v hodnote 300 000 rubľov provízii organizácie Delta LLC. Účtovanie za odoslanie tovaru zo skladu príkazcu Dt Kt Popis transakcie Suma Doklad 45 41 Náklady na tovar sa odpíšu 300000 Faktúra TORG-12 45 44 Náklady na tovar sa zvýšia o výrobné náklady 15000 90,2 45 Náklady na tovar je odpísaný 315 000 Správa komisára Zásielka bez prevodu vlastníctva Povedzme, že Sigma LLC » predala fixný majetok (budovu) spoločnosti Omega LLC za pôvodnú cenu 1 200 000 rubľov a naakumulované odpisy 700 000 rubľov.

Odklad DPH?

Tento spôsob daňového plánovania, akým je napríklad odklad prevodu vlastníctva tovaru zasielaného zákazníkom, sa postupne stáva minulosťou. Formálne zákonu neodporuje, no daňové úrady a súdy robia všetko preto, aby jeho uplatnenie skomplikovali. Ako to už býva, problémy v tomto prípade nastávajú pre tých, ktorí o nejakých daňových schémach ani len neuvažovali. Medzitým optimalizátori ovládajú nové metódy.

Prečo potrebujeme špeciálnu objednávku?

Hlavnou nevýhodou účtovania daní za prepravu je, že predávajúci je často nútený dať časť výnosu štátu ešte predtým, ako dostane peniaze od kupujúceho. Platba totiž spravidla prichádza nejaký čas po doručení (a niekedy nepríde vôbec). Pre predávajúceho to znamená odklon prevádzkového kapitálu alebo nedostatok peňazí na zaplatenie dane.

Žiaľ, metóda časového rozlíšenia je povinná pre daň z pridanej hodnoty už viac ako dva roky. Podnikatelia sú preto nútení uchyľovať sa k rôznym trikom, aby odložili výpočet DPH, kým peniaze od kupujúceho nedostanú. Najzrejmejším spôsobom je zabezpečiť v zmluve s kupujúcim prevod vlastníckeho práva k tovaru alebo výsledku práce nie v čase prevodu, ale v čase platby. Umožňuje vám to článok 491 Občianskeho zákonníka Ruskej federácie. Kým teda neprídu finančné prostriedky od kupujúceho, vlastníctvo zostáva na predajcovi. A na základe ustanovení odseku 1 článku 39 daňového poriadku Ruskej federácie, kým nedôjde k prevodu vlastníctva, nedôjde k implementácii. V dôsledku toho neexistuje žiadny predmet DPH (článok 146 doložka 1 daňového poriadku).

Samozrejme, nie každej protistrane sa bude páčiť podmienka, že predávajúci si ponecháva vlastníctvo už odoslaného tovaru až do zaplatenia. Zvyčajne sa kupujúci obávajú, že v tomto prípade nebudú môcť cennosti používať, kým za ne predajcu nezaplatia. Tento problém sa však dá prekonať. Článok 491 Občianskeho zákonníka Ruskej federácie umožňuje zmluvným stranám zabezpečiť v zmluve právo kupujúceho nakladať s tovarom a odcudziť ho ešte pred získaním vlastníctva.

Vo všeobecnosti je odloženie prevodu vlastníctva jednoduchý a pohodlný spôsob, ako odložiť vymeranie daní, kým nedostanete peniaze, z ktorých ich zaplatíte vláde. Ale, žiaľ, je príliš pohodlné na to, aby ho daňové úrady ignorovali.

Bola by tam základňa, ale objekt by sa našiel

Úradníci sú presvedčení, že daň z pridanej hodnoty by sa mala účtovať v čase fyzického odoslania tovaru. Nezáleží na tom, kedy predávajúci prevedie ich vlastníctvo - súčasne s odoslaním alebo neskôr. Koniec koncov, odsek 1 článku 167 daňového poriadku Ruskej federácie stanovuje moment určenia základu dane presne ako deň odoslania.

A v liste z 26. februára 2006, č. MM-6-03/202, po dohode s ministerstvom financií, federálne daňové úrady vysvetlili, ktorý moment by sa podľa ich názoru mal považovať za dátum odoslania. Tento deň bude dátumom prvého vyhotovenia primárneho dokladu vystaveného kupujúcemu alebo prepravcovi. Toto stanovisko potvrdzujú aj písomné vysvetlenia samotných finančníkov (pozri napr. list Ministerstva financií zo 16. marca 2006 č. 03-04-11/53).

Ukážme si na príklade, ako by mal podľa úradníkov v praxi vyzerať postup pri výpočte DPH pri zásielke.

Príklad

V marci 2008 Colossus LLC odoslal kupujúcemu zásielku tovaru v hodnote 177 000 RUB. (vrátane DPH - 27 000 rubľov). Náklady na tovar sú 100 000 rubľov.

Peniaze boli prijaté od kupujúceho 24.4.2008. Podmienky kúpno-predajnej zmluvy stanovujú osobitný prevod vlastníckeho práva k tovaru - po zaplatení. Účtovník Colossus sa však rozhodol splniť požiadavky rezortných špecialistov. V účtovníctve vykonal nasledovné zápisy.

V marci 2008:

DEBET 45 KREDIT 41

100 000 rubľov. - tovar je odoslaný kupujúcemu;

Podúčet DEBIT 76 „Výpočty DPH“ KREDIT 68 podúčet „Výpočty DPH“

27 000 rubľov. – K odoslanému tovaru sa účtuje DPH.

V apríli 2008:

DEBIT 51 KREDIT 62

177 000 rubľov. – bola prijatá platba od kupujúceho;

DEBET 62 KREDIT 90

177 000 rubľov. – odráža sa príjem z predaja tovaru;

DEBIT 90 KREDIT 76 podúčet „Výpočty DPH“

27 000 rubľov. – zaplatená DPH je odpísaná;

DEBET 90 KREDIT 45

100 000 rubľov. – odpíšu sa náklady na predanú dávku tovaru.

Názor ministerstva financií a federálnej daňovej služby s odkazom na odsek 1 článku 167 daňového poriadku Ruskej federácie má určite právo na existenciu. Neberie však do úvahy jeden podstatný bod. Podľa ustanovení iného článku zákonníka (článok 53 daňového poriadku Ruskej federácie) je základ dane (náklady na predaný tovar) charakteristikou predmetu dane (predaj). Je zrejmé, že kým objekt nevznikne, jeho charakteristiky nemožno určiť.

Inými slovami, najprv sa musí objaviť daňový objekt a až potom jeho základ. A v našom prípade predmet DPH (predaj ako prevod vlastníctva) nevzniká.

V súdnych sporoch o to, čo je skôr – predmet dane alebo jej základ – však zatiaľ majú viac šťastia daňoví špecialisti. Tvrdenie o nemožnosti predstúpiť pred objekt raz nenašlo podporu na Najvyššom rozhodcovskom súde (informačný list Prezídia Najvyššieho rozhodcovského súdu Ruskej federácie z 22. decembra 2005 č. 98). A hoci sme hovorili o dani z príjmu, tento záver umožňuje inšpektorom tvrdiť, že Najvyšší arbitrážny súd Ruskej federácie v skutočnosti naznačil zákonnosť uznania základu dane ešte pred vznikom predmetu dane.

O nič lepšie nie je ani postavenie okresných rozhodcovských súdov. Sudcovia často nevidia žiadnu súvislosť medzi predajom a základom dane z pridanej hodnoty. Zdôvodňujú to takto: zásielka prebehla - naúčtujte DPH a keď tam kupujúci získa vlastnícke práva a či ich vôbec prevezme, je jedno (uznesenie FAS Moskovského okresu z 1. júna 2006 č. KA -A40/4678-06, FAS Západosibírska oblasť zo dňa 5. júna 2006 č. F04-3145/2006(23052-A03-31).

Iní arbitri považujú za presvedčivý argument, že odsek 1 článku 167 daňového poriadku definuje okamih skutočného predaja na účely DPH ako deň odoslania (uznesenie Federálnej protimonopolnej služby Ďalekého východu zo 16. januára 2003 č. F03 -A51/02-2/2813).

A len niektorí sudcovia sa domnievajú, že pri výpočte DPH by sa mal brať do úvahy okamih prevodu vlastníctva produktu alebo výsledku práce (pozri napríklad uznesenie Federálnej protimonopolnej služby okresu Volga-Vyatka z 10. 2007 č. A17-3343/5-2006).

Keď daň bez predmetu

Ako vidíte, používanie zmlúv s osobitným prevodom vlastníctva tovaru (v momente zaplatenia) za účelom odkladu DPH v súčasnosti nie je účinné. V praxi však nastávajú situácie, kedy je takáto podmienka v zmluve nevyhnutná z iných dôvodov. Používa sa napríklad na to, aby sa zabránilo podaniu spätného predaja, keď je maloobchodná predajňa nútená vrátiť nepredaný tovar dodávateľovi. Alebo v prípade, keď predávajúci nedôveruje kupujúcemu a chce sa chrániť špeciálnou podmienkou prevodu vlastníctva. A pri uzatváraní zámennej zmluvy, ktorú zmluvné strany podpíšu s časovým odstupom, je neskorší prevod vlastníctva ako odoslanie vo všeobecnosti nevyhnutnou situáciou. V skutočnosti podľa článku 570 Občianskeho zákonníka Ruskej federácie zmluvné strany získajú vlastníctvo vymenených predmetov iba vtedy, keď každá z nich splní zmluvu.

Po tom, ako vo všetkých prípadoch postupuje tak, ako to navrhujú daňové úrady, teda účtovanie DPH v čase prepravy, sa spoločnosť môže ocitnúť v pomerne zložitej situácii. Predstavme si napríklad, že kupujúci nikdy nezaplatil za tovar, ktorý mu bol odoslaný, a v dôsledku toho s ním spoločnosť rozviazala zmluvu. Alebo že tovar bol poškodený alebo stratený po odoslaní, ale pred prechodom vlastníckeho práva na kupujúceho, teda keď riziko straty znáša predávajúci. Alebo nastala akákoľvek iná situácia, keď DPH počas prepravného obdobia vznikla na zaplatenie do rozpočtu, ale nedošlo k prevodu vlastníctva tovaru, to znamená, že predmet tejto dane nikdy nevznikol. Čo robiť? Zvrátiť pripočítanie DPH počas prepravného obdobia podaním aktualizovaného priznania a žiadosti o započítanie alebo vrátenie preplatku za toto obdobie? Ak sa však striktne riadite stanoviskom daňových úradov, nemôžete to urobiť. Úradníci totiž vychádzajú z toho, že v čase odoslania podľa vtedy platnej zmluvy dodávateľ účtoval daň legálne. Ukončenie zmluvy však nezruší skutočnosť odoslania.

Čo má však robiť predajca, ktorý sa ocitne v tejto ťažkej situácii, sa zatiaľ ministerstvo financií ani Federálna daňová služba nezaviazali vysvetliť. To nie je prekvapujúce, pretože by to nevyhnutne viedlo k záveru, že požiadavka vyrubiť daň pred vznikom jej predmetu bola pôvodne nezákonná.

Absencia legislatívnych noriem a oficiálnych spresnení však zatiaľ nie je dôvodom na to, aby sa do rozpočtu dával DPH na tovar, ktorý sa nikdy nepredá. Preto v opísaných prípadoch podľa nášho názoru môžu platitelia konať rovnako, ako keď kupujúci vráti nekvalitný výrobok a odmietne splniť kúpnu zmluvu (článok 475 Občianskeho zákonníka Ruskej federácie). Napokon, situácie sú podobné: vlastníctvo zaslaného tovaru zostáva predávajúcemu, zmluva sa ruší. V tomto prípade má predávajúci analogicky právo odpočítať sumu DPH nahromadenú pri preprave (článok 5 článku 171 daňového poriadku Ruskej federácie). Môže tak urobiť „po premietnutí príslušných opravných operácií v účtovníctve..., najneskôr však do jedného roka odo dňa vrátenia alebo odmietnutia“ (článok 4 § 172 daňového poriadku).

Na pomoc prichádza mediátor

Tí, ktorí nie sú pripravení zniesť pozíciu rezortov ohľadom zdaňovania nezaplateného tovaru, by mali venovať pozornosť jednej z vyššie uvedených formulácií, na ktorej sa zhodujú inšpektori a finančníci. Nezabúdajme, že za dátum odoslania tovaru považujú dátum prvého vyhotovenia primárneho dokladu vystaveného kupujúcemu. V tomto prípade, ak predávajúci prevedie tovar nie kupujúcemu, ale niekomu inému na základe zmluvy, z ktorej vôbec nevyplýva prevod vlastníckeho práva, potom v momente odoslania nevzniká základ DPH.

Úlohu „niekoho iného“ môže zohrávať sprostredkovateľ (provízny agent alebo agent). Daň z tovaru prevedeného na neho sa musí účtovať iba vtedy, keď ho predá podľa pokynov predávajúceho. Ak teda kupujúci nie sú konečnými spotrebiteľmi produktu, ale ho ďalej predávajú, má zmysel, aby sa predávajúca spoločnosť pokúsila s nimi vyjednávať o zmene vzťahu na sprostredkovateľský.

A vo vysvetleniach venovaných sprostredkovateľským vzťahom sa odborní špecialisti zhodujú, že pri preprave tovaru nie je potrebné účtovať sprostredkovateľovi daň. Toto je potrebné urobiť len pri prevode cenností kupujúcemu (listy Ministerstva financií Ruska z 3. marca 2006 č. 03-04-11/36, Federálnej daňovej služby Ruska z 28. februára 2006 č. MM-6 -03/202 a zo dňa 17. januára 2007 č. 03-1-03/58).

Je lepšie mať po ruke uvedené podrobnosti o listoch, pretože nie všetci miestni inšpektori poznajú oficiálne stanovisko svojich federálnych nadriadených. Tento záver možno urobiť na základe uznesenia Federálnej protimonopolnej služby Severozápadného dištriktu zo dňa 23. novembra 2007 č. A56-9324/2007. Bol vystavený práve v prípade spoločnosti, od ktorej daňové úrady požadovali účtovať DPH pri zasielaní tovaru komisionárom. Súd preskúmal spor a dospel k záveru, že odsek 1 § 167 daňového poriadku nevyžaduje určenie základu dane pre DPH v čase odoslania tovaru sprostredkovateľovi, čo znamená, že inšpektori sa mýlili. Sudcovia svoj záver odôvodnili nasledovne. Predmetom DPH je predaj, teda prevod vlastníctva. A vlastníctvo tovaru prevedeného na sprostredkovateľa predaja zostáva na príkazcovi (zastúpenom). Toto právo prechádza na kupujúceho okamihom, keď mu sprostredkovateľ prevedie tovar. Potom by sa k ich nákladom mala účtovať DPH.

Automatizované účtovanie výpočtov DPH v UPP je zabezpečené využitím špecializovaných mechanizmov účtovania DPH. Povolenie, vypnutie alebo konfigurácia jednotlivých mechanizmov sa vykonáva nastavením účtovných parametrov.

Uvedenie mena predávajúceho vo faktúre – nastavuje možnosť uvádzania mena predávajúceho vo faktúre.

Pre vedenie evidencie v súlade s rezolúciou č.1137 je potrebné stanoviť dátum začiatku vedenia evidencie v súlade s uznesením vlády Ruskej federácie. Do tohto dátumu bude evidencia vedená v súlade s nariadením vlády Ruskej federácie z 2. decembra 2000 č.914.

Poradie číslovania vydaných faktúr sa určuje v závislosti od zvoleného spôsobu číslovania: buď je číslovanie priebežné bez rozlišovania faktúr za zálohové platby so samostatnou predčíslím „A“, alebo s oddelením.

Záložka „DPH v mene“ špecifikuje spôsob výpočtu sumy DPH dokladov za transakcie a tlačenú formu faktúry za úhrady v mene. Odporúča sa použiť možnosť „Podľa sumy dokumentu v rubľoch“, v ktorej sa suma DPH v rubľoch vypočíta vynásobením sumy v rubľoch sadzbou DPH. Pri druhej metóde sa výška DPH v rubľoch vypočíta vynásobením menovej sumy DPH výmenným kurzom dokumentu.

Okrem nastavenia účtovných parametrov, ktoré platia pre všetky organizácie, pre ktoré sa vedie účtovníctvo v informačnej báze, je potrebné nastaviť účtovnú zásadu pre účtovníctvo a daňové účtovníctvo, ktoré sa nastavuje na určité obdobie (odporúča sa zriadené na rok).

Účtovať DPH pri preprave bez prevodu vlastníctva- určuje potrebu účtovania DPH na zásielky bez prevodu vlastníctva (účtovanie DPH je možné od 1.1.2006):

- ak je príznak zaškrtnutý, DPH sa účtuje pri odoslaní (v doklade „Predaj tovaru a služieb“ s typom transakcie „Zásielka bez prevodu vlastníctva“);

- ak je príznak zrušený, potom sa DPH účtuje neskôr, pri zohľadnení predaja zaslaného tovaru (dokument „Predaj zaslaného tovaru“).

Postup evidencie faktúr na zálohové platby- po prijatí zálohovej platby od kupujúceho musí dodávateľ vystaviť faktúru na zálohovú platbu. Faktúry na zálohy môžete vystavovať nie ihneď, ale po uplynutí určitého času od prijatia zálohy, počas ktorej nebudú splnené záväzky zo zmluvy (odoslanie tovaru, poskytnutie služby). Nastavenie umožňuje určiť postup evidencie faktúr za zálohy prijaté v organizácii:

· Evidovať faktúry na zálohy vždy po prijatí zálohy

· Neevidujte faktúry za preddavky zúčtované do piatich kalendárnych dní

· Neevidujte faktúry za preddavky pripísané pred koncom mesiaca

· Neevidovať faktúry za pripísané preddavky do konca zdaňovacieho obdobia (uznesenie prezídia Najvyššieho rozhodcovského súdu Ruskej federácie zo dňa 10.3.2009 č. 10022/08)

· Neevidujte zálohové faktúry (článok 13 článku 167 daňového poriadku Ruskej federácie).

Generujte faktúry za zúčtovanie v peňažných jednotkách. v rubľoch- pri kontrole príznaku sa faktúry za výpočty v konvenčných jednotkách generujú v rubľoch. V tomto prípade sa automaticky nastaví príznak “Vystavovať samostatné faktúry pre rozdiely v sumách”.

Organizácia realizuje predaj bez DPH alebo s DPH 0%- pri nastavení príznaku sa vykoná dávkové účtovanie DPH pre zahrnutie DPH do nákladov na zásoby a v rámci výdavkov pri predaji bez DPH alebo s 0% DPH a prijatí DPH na odpočet po potvrdení nulovej sadzby.

Udržiavať dávkové účtovanie DPH podľa sérií a charakteristík- pri inštalácii príznakov sa dávkové účtovanie DPH vykonáva podľa charakteristík a série položky.

Ak nie je možné potvrdiť uplatnenie 0% sadzby- spôsob výpočtu DPH sa určí, ak nie je možné potvrdiť zákonnosť uplatnenia 0 % sadzby DPH pri predaji: pridelenie sumy DPH z príjmov v odhadovanej sadzbe alebo účtovanie DPH zhora.

Postup účtovania DPH zo zásob odpísaných pri transakciách nepodliehajúcich DPH- stanovuje spôsob účtovania DPH z nakúpených zásob pri použití pri operáciách nepodliehajúcich DPH (pri presune alebo odpise):

Zahrnúť do nákladov alebo podľa toho odpísať ako výdavky. z článku 170 daňového poriadku Ruskej federácie- DPH sa v účtovníctve premieta rovnako ako v daňovom účtovníctve v súlade s ustanovením ods. 3 čl. 170 Daňový poriadok Ruskej federácie;

· Zahrnúť do nákladov - DPH z takýchto transakcií vždy zahrnúť do obstarávacej ceny zásob;

· Odpisovať do nákladov - DPH z takýchto transakcií vždy odpisujte ako výdavky.

Účtovať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva- Podľa odseku 3 čl. 167 daňového poriadku Ruskej federácie, v prípadoch, keď tovar nie je odoslaný alebo prepravovaný, ale dôjde k prevodu vlastníctva tohto produktu, takýto prevod vlastníctva je ekvivalentný jeho odoslaniu. Keďže nehnuteľnosť nie je expedovaná ani prepravovaná, vlastníctvo kupujúceho k nej vzniká v čase štátnej registrácie, a nie v deň potvrdenia o prevzatí.

Z toho vyplýva, že až do skutočnosti štátnej registrácie nie je predmetom zdanenia a nie je potrebné účtovať DPH. Tento záver je v súlade aj s vysvetleniami, napríklad v liste Ministerstva financií Ruska z 11. mája 2006 č. 03-04-11/88. Vzhľadom na túto skutočnosť by sa príznak „Vypočítať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva“ mal odstrániť.

Rozhodcovská prax však niekedy naznačuje odlišné postavenie daňových inšpektorátov. Napríklad v uznesení FAS VSO č. A19-12414/09 zo dňa 2. 11. 2010 sa uvádza, že DPH je potrebné účtovať v deň skutočného prevodu nehnuteľnosti na kupujúceho. Ak váš daňový úrad zastáva rovnaké stanovisko, mali by ste zaškrtnúť políčko „Vypočítať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva“.

Účtovanie DPH z transakcií pri nákupe tovarov, prác a služieb.

1C: Manufacturing Enterprise Management (1C:UPP) môže odrážať transakcie na získanie tovaru na ďalší predaj vo veľkoobchode a maloobchode, vyrobeného na území Ruskej federácie a dovezeného, prijatého od ruských protistrán alebo na základe zahraničnej ekonomickej zmluvy. Táto časť článku pojednáva o vlastnostiach premietnutia transakcií nadobudnutia tovaru vo veľkoobchode a v obchode s potravinami na účely DPH.

Nákup tovaru vo veľkoobchode.

V prípade veľkoobchodu medzi ruskými organizáciami a právnickými osobami na území Ruskej federácie predkladá kupujúci okrem dokladov na prevod tovaru aj faktúry.

Príklad: Evidovali sme príjem od dodávateľa dvoch druhov tovaru (v sadzbách 18% a 10%), ako aj služieb (Doklad „Príjem tovaru a služieb“).

Dt 41,01 Kt 60,01 – Náklady na prijaté tovary/služby (bez DPH)

Dt 19,03 (19,04) Kt 60,01 – Pre sumu DPH „Vstup“ prezentovanú dodávateľom (v daňovom účtovníctve sa suma dane na účte 19 nezobrazuje)

Na zaevidovanie faktúry prijatej od dodávateľa použite hypertextový odkaz v spodnej časti príjmového dokladu.

Ak je tovar určený na transakcie podliehajúce DPH, platiteľ dane má právo na odpočítanie dane zo súm dane predložené dodávateľom za nasledujúcich podmienok: 1) tovar je prijatý na zaúčtovanie; je správne vyhotovená dodávateľská faktúra s predloženou sumou na zaplatenie DPH.

Pri zaúčtovaní dokladu sa pohyby vygenerujú v informačnom registri „Register svetiel a faktúr“.

Nákup dovážaného tovaru.

Organizácie môžu nakupovať dovážaný tovar aj na území Ruskej federácie. Podľa stanovených pravidiel musí predávajúci vo faktúre vystavenej kupujúcemu tohto tovaru uviesť informáciu o krajine pôvodu tovaru a číslo colného vyhlásenia.

Príklad: Doklady na prijatie dovážaného tovaru na registráciu sa vyhotovujú podobne ako domáce, len s uvedením čísla GTZ a krajiny pôvodu tovaru.

Poznámka: Číslo colného vyhlásenia a krajina pôvodu sa zapisujú do nomenklatúrneho adresára za predpokladu, že je zaškrtnuté políčko „Účtovanie podľa série“.

V dôsledku zaúčtovania dokladu sa vygenerujú transakcie, ktoré transakciu odzrkadlia v akumulačných registroch podsystému účtovníctva DPH.

Dt 41,01 Kt 60,01 – Náklady na prijatý tovar (bez DPH)

Dt 19,03 Kt 60,01 – Pre sumu DPH na „vstupe“ prezentovanú dodávateľom (v daňovom účtovníctve sa suma dane na účte 19 nezobrazuje)

Príklad:

.

Na zaevidovanie faktúry prijatej od dodávateľa je potrebné použiť odkaz v päte formulára dokladu alebo zadať na základe. Po vyplnení a zaúčtovaní dokladu sa vytvorí záznam v informačnom registri „Denník faktúr“.

Nákup dovážaného tovaru.

Organizácia môže nakupovať tovar na základe zahraničnej hospodárskej zmluvy. Predmetom zdanenia DPH je v takýchto prípadoch dovoz tovaru na colné územie Ruskej federácie a daň z pridanej hodnoty nie je len platbou dane, ale aj colnou platbou.

Príklad: Vo všeobecnosti platí, že deklarant (osoba, ktorá deklaruje tovar alebo v mene ktorej sa tovar deklaruje) musí pri vstupe tovaru zaplatiť DPH.

Organizácia nakúpila tovar v hodnote 1000 EUR. Pri dovoze tovaru na územie Ruskej federácie cez colného makléra sa platilo: clo (15% z colnej hodnoty), DPH (18% z colnej hodnoty + clo), clo.

V posudzovanom príklade je deklarantom colný maklér, s ktorým organizácia uzavrela zmluvu o zastúpení. Pri príjme tovaru na základe dovoznej zmluvy je teda potrebné v informačnej databáze zaregistrovať nielen samotný nákup, ale aj colné vyhlásenie, na základe ktorého bol tovar dovezený na územie Ruskej federácie. Na tento účel musíte vydať dva dokumenty - „Prijatie tovaru a služieb“ a „Colný colný doklad pre dovoz“.

Ak chcete zadať informácie o dovážanom tovare, musíte v doklade „Prijatie tovaru a služieb“ uviesť krajinu pôvodu tovaru a číslo colného vyhlásenia.

Pri zahraničných ekonomických zákazkách sa DPH zahraničnému dodávateľovi neplatí, preto v stĺpci DPH musíte uviesť hodnotu bez DPH.

Po zaúčtovaní dokladu sa vygenerujú transakcie

Dt 41,01 Kt 60,21 („Vysporiadania s dodávateľmi a zmluvnými partnermi (v cudzej mene)“) – za cenu prijatého tovaru (bez DPH)

Colné platby (clo, DPH a clo) zaplatené pri dovoze tovaru na územie Ruskej federácie sa evidujú na doklade dovozného colného vyhlásenia. V záhlaví dokladu musíte uviesť colného makléra, dohodu o preclení, číslo colného vyhlásenia a výšku cla.

Na záložke Oddiely colnej deklarácie je uvedená colná hodnota tovaru, colná sadzba (v percentách) a sadzba DPH (v percentách). Doklad je možné vyplniť dvoma spôsobmi - ručne a pomocou dokladu o príjme tovaru (menu tabuľkovej sekcie produkty podľa sekcie 1 tlačidlo Vyplniť / vyplniť pri príjme). Po vyplnení tabuľkovej časti a všetkých potrebných súm je potrebné rozdeliť clo a DPH na tovar túto operáciu vykonáme kliknutím na tlačidlo rozložiť tabuľkovú časť Tovaru podľa ods.

Záložka zúčtovacieho účtu označuje účet, na ktorom sa zaznamenávajú zúčtovania s colným maklérom. V príklade náboru je to 76,09 „Iné vyrovnania s rôznymi dlžníkmi a veriteľmi“

Po zaúčtovaní dokladu sa vygenerujú nasledujúce transakcie:

Dt 41,01 Kt 76,09 – Za sumu cla zaplatenú pri dovoze tovaru

Dt 41,01 Kt 76,09 – Za sumu cla zaplatenú pri dovoze tovaru

Dt 19,05 Kt 76,09 – za sumu DPH zaplatenú pri dovoze tovaru na colné územie Ruskej federácie

Účtovanie DPH z predaja tovaru, prác, služieb

Predaj tovaru vo veľkoobchode

Ruské organizácie, ktoré platia DPH pri predaji tovaru právnickým osobám (IP) na území Ruskej federácie (vlastná výroba alebo zakúpené za účelom ďalšieho predaja za účelom ďalšieho predaja okrem dokladu o premiestnení tovaru predkladajú kupujúcemu faktúru). .

Príklad predaja domáceho tovaru: Predaj tovaru v UPP sa eviduje prostredníctvom dokladu „Tržby za tovar a služby“. Po vyplnení dokladu je potrebné ho predložiť. Výsledkom bude vygenerovanie záznamov, ktoré odzrkadľujú predajné transakcie v účtovníctve a daňovom účtovníctve a záznamy budú zapísané do evidencie sporenia.

Pre vystavenie faktúry za predaný tovar je potrebné kliknúť na odkazové pole „zadať faktúru“ v doklade „predaj tovaru a služieb“.

Vyplnený doklad je potrebné zaúčtovať, vykoná záznamy v informačnom registri „Denník faktúr“.

Predaj dovážaného tovaru

Organizácie môžu v Ruskej federácii predávať nielen domáci, ale aj dovážaný tovar. Pri predaji dovážaného tovaru je predávajúci povinný vo faktúre vystavenej kupujúcemu tohto tovaru uviesť krajinu pôvodu a číslo colného vyhlásenia, na základe ktorého bol tovar dovezený na územie Ruskej federácie.

V UPP je táto operácia premietnutá do dokladov „Predaj tovaru“ a služieb a „vystavená faktúra“. Pri vytváraní dokladu v tabuľkovej časti Produkty je potrebné vyplniť údaje Krajina pôvodu a Číslo colného vyhlásenia.

Po transakcii sa vygenerujú záznamy, ktoré odrážajú predaj tovaru a DPH.

Dt 62,01 Kt 90.01.1 – Predajná hodnota tovaru (výnos na účte 90.01.0 na účtovnom účte)

Dt 90.02.1 Kt 41.01 – za cenu tovaru

Dt 90,03 Kt 68,02 – pre sumu DPH z predajnej transakcie (nezohľadnená v daňovom účtovníctve)

Časové rozlíšenie DPH pri výkone povinností daňového agenta.

Ustanovenia pre výpočet DPH organizáciami daňových agentov:

· Pri prenájme federálneho alebo obecného majetku od vlády alebo vládnych orgánov;

· Pri nákupe tovaru, prác, služieb na území Ruskej federácie od zahraničných organizácií, ktoré nie sú registrované na daňovom úrade Ruskej federácie, alebo pri predaji zásielkového tovaru vo vlastníctve takýchto organizácií (pri predaji tovaru nerezidentského príkazcu, DPH sa účtuje automaticky).;

· Pri predaji skonfiškovaného majetku alebo iného majetku vo vlastníctve štátu

Zvláštnosťou reflexie týchto prípadov je dokončenie zmluvy protistrany, ktorá poskytuje služby alebo tovar. Zmluva s protistranou musí obsahovať príznak

Príklad: Zoberme si príklad poskytovania služieb prenájmu danej organizácii.

Pri zálohovej platbe za nájomné vyplňte doklad „Príkaz na odoslanú platbu“ alebo „Príkaz na hotovostný výdaj“.

Na základe platobného dokladu je vystavená faktúra s typom „Daňový agent“.

Pre typ faktúry Daňový agent sa pri účtovaní dokladu vygeneruje účtovanie

Dt 76.NA Kt68,12 – na výšku vypočítanej dane

Registrácia služieb poskytovaných v UPP je formalizovaná dokumentom „Prijatie tovaru a služieb“ s uvedením protistrany (so zaškrtávacím políčkom daňového agenta) a sadzbou DPH.

Pri zaúčtovaní dokladu „Príjem tovaru a služieb“ sa vygeneruje:

Dt nákladový účet Kt 60,01 - premietne sa nedoplatok na nájomnom,

Dt 19,04 Kt 60,01 pridelená DPH z prenájmu,

Dt 60,01 Kt 76NA DPH sa účtuje daňovému agentovi.

Odvod DPH do rozpočtu je formalizovaný dokladom Odoslaný platobný príkaz s dokladom typu prevod dane, kde debetný účet je 68,32 - „DPH pri výkone činnosti daňového agenta“.

Doklad robí pohyby Dt 68,32 Kt51 - za sumu zaplatenej dane

Nájomníci majú právo využiť daňové odpočty v súvislosti so sumami dane, ktoré zaplatili ako daňoví agenti. Je to možné, ak sú platiteľmi DPH a využívajú prenajatý majetok na uskutočňovanie transakcií podliehajúcich DPH.

Aby sa zohľadnil odpočet týchto súm, berúc do úvahy splnenie podmienok (služby sú akceptované na účtovníctvo a vypočítaná daň sa platí do rozpočtu), generuje sa pomocou dokumentu „Vytvorenie záznamov v knihe nákupov“. Údaje o sumách DPH vypočítanej a odvedenej do rozpočtu pri výkone funkcie daňového agenta sú premietnuté na záložke „Odpočet DPH pre daňového agenta“.

Pravidelné operácie účtovanie DPH

Vytvorenie predajnej knihy, nákupnej knihy a daňových priznaní k DPH je možné vykonať po dokončení regulačných postupov.

Evidencia faktúr za zálohové platby od kupujúcich.

Vystavovanie faktúr za preddavky a preddavky prijaté od kupujúceho za určité obdobie sa vykonáva spracovaním „Evidencia faktúr k zálohovým platbám“.

Tabuľková časť spracovania sa vypĺňa pomocou tlačidla Vyplniť z registrov vzájomných vyrovnaní s protistranami. Faktúry za zálohové platby sa generujú automaticky po kliknutí na tlačidlo Vykonať. Zaúčtovaním týchto faktúr vznikajú transakcie Dt 76.AB „DPH zo záloh a preddavkov“ Kt 68,02 „DPH“.

Generovanie záznamov nákupnej knihy

Doklad je určený na premietnutie odpočtov DPH v účtovníctve a v knihe nákupov. Dokument obsahuje zoznam záložiek:

1. Odpočet DPH z nakúpeného majetku

2. Odpočet DPH z prijatých preddavkov

3. Odpočet DPH z vydaných preddavkov

4. Odpočet DPH daňovým agentom

5. Odpočet DPH pri zmene nákladov smerom nadol

Záložky sa vyplnia automaticky pomocou tlačidla „Vyplniť“.

Pre zohľadnenie odpočtu DPH pri predaji v sadzbe 0 % je potrebné v hlavičke dokladu zaškrtnúť políčko „Odoslané na odpočet DPH 0 %“. V tomto prípade sa na doklade zobrazia len záložky Odpočet DPH z nakúpeného majetku a Odpočet z prijatých preddavkov.

Na záložke Odpočet DPH z nakúpeného majetku vyplňte údaje o sumách DPH dostupných na odpočet ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Pri vypĺňaní sa kontroluje splnenie potrebných podmienok na odpočítanie DPH:

- Prijatá faktúra od dodávateľa alebo vystavená vlastná faktúra,

- Zariadenie je prijaté do účtovníctva ako dlhodobý majetok,

- DPH pri plnení úloh daňového agenta a stavebných a montážnych prácach pre vlastnú spotrebu sa odvádza do rozpočtu,

- Pri vypĺňaní dokladu so zaškrtnutým políčkom 0% odpočítanie DPH sa kontroluje skutočnosť potvrdenia alebo nepotvrdenia 0% sadzby z predaja.

- DPH z opravených faktúr vrátane opravných.

Poznámka

Ak bola DPH zahrnutá do nákladov na skladové položky, potom nie je odpočítateľná.

Na záložke Odpočet DPH z prijatých preddavkov sa vyplnia údaje o sumách DPH z prijatých preddavkov, ktoré sú k dispozícii na odpočítanie ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Sumu DPH z prijatých preddavkov je možné odpočítať po predaji tovaru (práca, služby), alebo pri vrátení preddavku kupujúcemu.

Na záložke Odpočet DPH z vystavených preddavkov sa vypĺňajú údaje o sumách DPH vzniknutých pri výkone funkcie daňového agenta, k dispozícii na odpočítanie ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Sumu DPH nahromadenú pri výkone povinností daňového agenta je možné odpočítať po prijatí zaplatených hodnôt a zaplatení DPH do rozpočtu.

Odpočty DPH sa môžu prejaviť v dodatočných listoch nákupnej knihy. Ak to chcete urobiť, na ľubovoľnej karte požadovaného záznamu začiarknite políčko Dodatočný záznam na hárku a uveďte Upravené obdobie, v ktorom sa záznam prejaví.

Generovanie záznamov v knihe predaja

Dokument „Vytváranie účtovných záznamov“ je určený na evidenciu súm DPH, ktoré priamo súvisia s výpočtom DPH splatnej do rozpočtu.

- Tabuľková časť „DPH z tržieb“ je určená na zaznamenanie súm DPH pri predaji cenín v knihe tržieb.

- Tabuľková časť „DPH z preddavkov“ je určená na evidenciu súm DPH z prijatých preddavkov od kupujúcich v knihe tržieb.

- Tabuľková časť „DPH naúčtovaná na úhradu“ je určená na evidovanie v knihe tržieb časovo rozlíšených súm DPH na úhradu do rozpočtu na základe zmlúv s daňovým agentom a za stavebné a montážne práce vykonávané ako živnostník.

- Tabuľková časť „Nepremietne sa do predajnej knihy“ je určená na zobrazenie transakcií, ktoré si nevyžadujú zohľadnenie v predajnej knihe, napríklad predaj tovaru v maloobchode UTII.

Dokument má dva režimy:

- DPH z predaja zdaňovaného bežnými sadzbami DPH (18 %, 10 % atď., okrem 0 % sadzby);

- DPH pri predaji vo výške 0 %.

Pri prepínaní režimov sa tabuľkové časti dokumentu vymažú.

"DPH z predaja"

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o hodnotách predaných s rôznymi sadzbami DPH. Ak je zásada daňového účtovníctva pri DPH nastavená na „zaplatenie“, skontroluje sa dostupnosť platby na faktúre a do tabuľkovej časti sa započíta iba uhradená suma. Pri politike „dodávkou“, ak bola na faktúre čiastočná platba, potom sumy platby a zostatku spadajú do rôznych riadkov pre zaplatenú sumu, je uvedený platobný doklad, zatiaľ čo v prehľade „Kniha predaja“ sú odráža v jednej línii.

Ak je nastavený príznak „Pre predaj so sadzbou 0 %, tabuľková časť obsahuje iba riadky pre predaj so sadzbou 0 %, pre ktoré bola takáto sadzba potvrdená alebo nepotvrdená. (dokument “Potvrdenie o nulovej sadzbe DPH”)

Pri zaúčtovaní dokladu sa generujú zápisy v účtovných evidenciách DPH a účtovné zápisy na ťarchu účtu 76.N „Výpočty k odloženej DPH na úhradu do rozpočtu“ a v prospech účtu 68.02 „Daň z pridanej hodnoty“.

"DPH z preddavkov"

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o prijatých zálohách od odberateľov (ak sú na príslušné zálohy vystavené faktúry).

Tabuľková časť je k dispozícii na manuálne úpravy.

„DPH naakumulovaná za platbu“

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o sumách DPH, ktoré nie sú zahrnuté na prvých dvoch kartách, napríklad tie, ktoré sa naakumulovali na platbu do rozpočtu pri nákupe cenín na základe zmlúv s daňovým agentom a pri plnení stavebné a inštalačné práce svojpomocne (živnostníci) .

Tabuľková časť sa nezobrazuje, keď je nastavený príznak „Na predaj so sadzbou 0 %“.

Tabuľková časť je k dispozícii na manuálne úpravy.

Pri zaúčtovaní dokladu sa generujú zápisy do účtovných evidencií DPH.

„DPH nie je zohľadnená v predajnej knihe“

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o transakciách nepodliehajúcich DPH.

Tabuľková časť sa nezobrazuje, keď je nastavený príznak „Na predaj so sadzbou 0 %“.

Tabuľková časť je k dispozícii na manuálne úpravy. Užívateľ môže vykonať zápisy o sume DPH, ktorá by nemala byť zahrnutá v knihe tržieb, hoci predtým bola evidovaná v evidencii DPH.

Pri zaúčtovaní dokladu sa generujú zápisy do účtovných evidencií DPH.

Generovanie prehľadov „Kniha nákupov“ a „Kniha predajov“.

Kupujúci si vedie nákupnú knihu, aby si predpísaným spôsobom zistil výšku DPH uplatnenú na odpočet (náhradu). V programe sa nákupná kniha vytvorí po vykonaní bežných operácií vo forme zostavy „Kniha nákupov“. Ak chcete vygenerovať zostavu, musíte vybrať obdobie, za ktoré sa zostava generuje, a organizáciu. Nákupná kniha je vytvorená v súlade s nariadením vlády Ruskej federácie zo dňa 16. februára 2004 č. 84, zo dňa 26. mája 2009 č. 451. Pomocou tlačidla „Nastavenia“ je možné použiť ďalšie nastavenia.

Vo formulári, ktorý sa otvorí, môžete nakonfigurovať výber podľa konkrétnej protistrany, ako aj zoskupenie podľa protistrán vo výstupnom formulári alebo skryť stĺpce pri sadzbe 20 %.

Kupujúci vedú predajnú knihu na určenie výšky splatnej DPH. Vytvorenie a nastavenie predajnej knihy je podobné ako nastavenie zostavy „Kniha nákupov“.

V praxi obchodné organizácie často prevádzajú tovar určený na predaj na tretie strany bez toho, aby k nemu previedli vlastnícke právo. Najbežnejšie prípady sú:

Prevod tovaru na kupujúcich na základe zmlúv, ktoré stanovujú iný okamih prevodu vlastníctva (napríklad v čase platby za dodaný tovar, pri predaji na základe vývozných zmlúv atď.).

- Prevod tovaru na základe zmluvy o výmene, v prípade, že organizácia najprv odošle tovar (ak nie je v zmluve stanovené inak). Zmluva o výmene sa považuje za splnenú, keď si obe strany splnia svoje povinnosti previesť majetok, preto v prípade, že organizácia odošle tovar ako prvá, až do prevzatia majetku od protistrany, vlastníctvo zaslaného tovaru neprechádza.

- Prevod tovaru sprostredkovateľom na jeho následný predaj zákazníkom.

Odoslanie tovaru bez prevodu jeho vlastníctva sa na účely účtovníctva neúčtuje ako výnos, pretože podľa bodu 12 PBU 9/99 je jednou z povinných podmienok jeho vykázania prevod vlastníctva (vlastníctvo, používanie a likvidácia) tovaru od predávajúceho kupujúcemu. Navyše v čase týchto presunov nie je možné spoľahlivo určiť všetky výdavky, ktoré v súvislosti s touto operáciou vznikli alebo budú vynaložené (čo je aj podmienkou vykazovania výnosov v účtovníctve).

Zároveň organizáciám, ktoré prevádzajú tovar bez prevodu vlastníctva a očakávajú, že z neho v nasledujúcich účtovných obdobiach získajú príjem, vznikajú určité výdavky priamo súvisiace s odoslaním tovaru a vynaložené pred zaúčtovaním výnosu v účtovníctve (napríklad náklady na naloženie tovaru do vozidiel, poistenie, doprava na miesto stanovené zmluvou a iné podobné výdavky).

Nie je zahrnuté v nákladoch na predaj za bežné obdobie

Na základe princípu párovania výnosov a nákladov (ktorý predpokladá, že pri určovaní finančného výsledku z vykonávania akýchkoľvek transakcií v bežnej činnosti treba brať do úvahy práve tie výdavky, ktoré sú spojené s vytváraním výnosov) na účely vytvárania finančného výsledku organizácie z bežnej činnosti Zisťujú sa náklady na predaný (realizovaný) tovar (výrobky, práce, služby). Podľa bodu 9 PBU 10/99 sa náklady na predaný tovar (práce, služby) tvoria na základe nákladov na bežnú činnosť vykázaných v účtovnom roku aj v predchádzajúcich účtovných obdobiach a nákladov na prenos súvisiacich s tvorbou príjmy v nasledujúcich účtovných obdobiach, berúc do úvahy úpravy v závislosti od špecifík výroby, výkonu práce a poskytovania služieb a ich predaj, ako aj predaj (ďalší predaj) tovaru.Na základe vyššie uvedeného, náklady na odoslanie tovaru prevedené na tretie strany bez prevodu vlastníctva (vrátane prevodu tovaru sprostredkovateľom na predaj), by obchodné organizácie nemali byť zahrnuté do nákladov na predaj v bežnom období, pretože príjmy z predaja takéhoto tovaru nemožno vykázať ako príjem bežného obdobia.

V návode na používanie Účtovnej osnovy je upravený osobitný účet 45 „Odoslaný tovar“, ktorý je určený na zhrnutie informácií o dostupnosti a pohybe zasielaného tovaru, ktorého výnosy z predaja nie je možné účtovne zaúčtovať po určitú dobu.

V súlade s novou účtovou osnovou sa tovar odoslaný bez prevodu vlastníctva účtuje na účte 45 „Odoslaný tovar“ v cene, ktorá pozostáva z dvoch zložiek:

skutočné náklady na zakúpený tovar;

-- výdavky na prepravu tovaru (ak je čiastočne odpísaný). Oceňovanie tovaru odoslaného bez prevodu vlastníckeho práva sa oproti predchádzajúcim normám zmenilo: podľa starej účtovnej osnovy sa takýto tovar oceňoval skutočnými nákladmi bez zohľadnenia nákladov na dopravu.

Účtovanie na účte 45 „Odoslaný tovar“ za skutočné náklady na tovar prevedený bez prevodu vlastníctva nespôsobuje žiadne ťažkosti, pretože je plne tvorené na účte 41 „Tovar“. V čase prevodu tovaru na základe zmlúv, ktoré stanovujú inú dobu od všeobecne uznávaného prevodu vlastníctva alebo pri prevode vlastníckeho práva na základe komisionárskych zmlúv, sú sumy zaúčtované na ťarchu účtu 41 „Tovar“ prevedené na ťarchu účtu 45. „Tovar odoslaný“.

Poďme pochopiť pojmy

Iná situácia nastáva pri zohľadnení nákladov na expedíciu tovaru, ktoré sú tiež zahrnuté v nákladoch na odoslaný tovar v účte 45 „Odoslaný tovar“.Hlavným problémom je určiť, čo sa rozumie pod pojmom „náklady na prepravu tovaru“ na účely účtovníctva a v akej nákladovej položke sa tieto náklady zohľadňujú. Použitím tohto nového konceptu pre účtovníkov v nových pokynoch na používanie účtovej osnovy ho ruské ministerstvo financií nevysvetľuje, pričom ako nákladové položky vynaložené obchodnými organizáciami navrhuje tieto výdavky: na prepravu tovaru; na mzdy; na prenájom; na údržbu budov, stavieb, priestorov a zariadení; na skladovanie a spracovanie tovaru; pre reklamu; na náklady na reprezentáciu; iné výdavky podobného účelu.

Keďže pravidlá účtovania nákladov na predaj tovaru po prvkoch a položkách sú ustanovené aj samostatnými predpismi a metodickými pokynmi pre účtovanie (bod 10 PBU 10/99), obráťme sa na Metodické odporúčania pre účtovanie nákladov zaradených do distribúcie a výrobné náklady a finančné výsledky v obchodných podnikoch a podnikoch verejného stravovania schválené Roskomtorgom a Ministerstvom financií Ruska 20. apríla 1995? 1-550/32-2 (ďalej len „Metodické odporúčania pre účtovanie nákladov“). Obchodné organizácie sa môžu týmto dokumentom riadiť pri priraďovaní výdavkov ku konkrétnej nákladovej položke (v rozsahu, ktorý nie je v rozpore so súčasnými PBU). Metodické odporúčania pre nákladové účtovníctvo však neobsahujú takú nákladovú položku, akou sú náklady na dopravu tovaru.

Na jednej strane je pojem „prepravné náklady“ svojím významom blízky pojmu „predajné náklady“, ale je nepravdepodobné, že by sa oba tieto pojmy zhodovali. Okrem toho, ak by mal zákonodarca na mysli, že oba uvažované pojmy sa zhodujú, priamo by uviedol, že náklady na odoslaný tovar zahŕňajú časť predajných nákladov (účtovaných na účte 44 „Predajné náklady“) pripadajúcich na tovar odoslaný bez prevodu. of title Predajné náklady sú širším pojmom ako prepravné a zahŕňajú náklady, ktoré nemožno priamo spájať s odoslaním tovaru (napríklad odpisy dlhodobého majetku, náklady na prenájom a kancelárie, náklady na skladovanie tovaru pred odoslaním tovaru a majetku. ich zároveň niektoré náklady priamo súvisia s prepravou tovaru: naloženie tovaru do vozidiel a jeho doručenie kupujúcemu a ochrana nákladu na ceste, zaplatenie cla a daní, skladovanie v dočasných skladoch a pod. .p.

Na druhej strane možno predpokladať, že pod prepravnými nákladmi má ruské ministerstvo financií na mysli prepravné náklady spojené s dodaním tovaru kupujúcemu. V položke „Náklady na dopravu“ obchodné podniky zohľadňujú (bod 2.2 Metodických odporúčaní pre účtovanie nákladov):

Prepravné služby organizácií tretích strán na prepravu tovaru a produktov (platba za prepravu, za zásobovanie vagónov, váženie tovaru atď.);

-- služby organizácií pri nakládke tovaru a výrobkov, vozidiel a vykládke z nich, poplatky za špedičné úkony a iné služby;

- náklady na materiál vynaložený na vybavenie vozidla (štíty, poklopy, regály, regály atď.) a izoláciu (slama, piliny, pytlovina atď.); -- služby dočasného uskladnenia tovaru na staniciach, mólach, prístavoch, letiskách atď. v regulačných lehotách ustanovených na vývoz tovaru v súlade s uzatvorenými dohodami;

-- úhrada za údržbu prístupových ciest a neverejných skladov vrátane úhrad železniciam podľa dohôd s nimi uzatvorených.

Uvedený zoznam síce nezahŕňa náklady na poistenie nákladu, úhradu rôznych poplatkov a platieb, skladovanie v sklade komisionára (ak náklady na uskladnenie hradí komitent podľa podmienok komisionárskej zmluvy) a niektoré ďalšie výdavky, Metodické odporúčania pre účtovanie nákladov definujú expedičné náklady ako prepravné operácie, teda operácie vykonávané v rámci prepravnej expedície.

Podľa odseku 1 čl. 801 Občianskeho zákonníka Ruskej federácie sa na základe zmluvy o expedícii zaväzuje jedna zmluvná strana (dopravca) za poplatok a na náklady druhej zmluvnej strany (klienta - zasielateľa alebo príjemcu) vykonať alebo zorganizovať prepravu. výkon služieb uvedených v expedičnej zmluve súvisiacich s prepravou tovaru. V dôsledku toho môžu obchodné organizácie v položke „Náklady na dopravu“ zohľadniť všetky operácie, ktoré sú spojené s prepravou tovaru, vrátane tých, ktoré sú uvedené (alebo nie sú uvedené) v Metodických odporúčaniach pre účtovanie nákladov.

Prepravná expedícia zahŕňa vykonávanie rôznych povinností súvisiacich s prepravou tovaru. Takéto povinnosti môžu zahŕňať vykonávanie akýchkoľvek operácií potrebných na dodanie nákladu, napríklad získanie dokladov potrebných na vývoz, vybavovanie colných a iných formalít, kontrolu množstva a stavu nákladu, jeho nakladanie a vykladanie, platenie ciel, poplatkov a iných výdavkov. , ako aj plnenie iných operácií.

Berúc do úvahy vyššie uvedené, podľa názoru autora by náklady na expedíciu tovaru prevedené bez prevodu vlastníctva a premietnuté na ťarchu účtu 45 „Tovar odoslaný“ mali zahŕňať časť nákladov obchodných organizácií na prepravu tovaru, ktoré sú premietnuté v účtovníctve pod položkou „Náklady na dopravu“ a sú zahrnuté pri tovare odoslanom bez straty vlastníckeho práva.

Ako sa vysporiadať s čiastočnými odpismi

Zároveň stojí účtovník živnostenskej organizácie pred otázkou, či je potrebné vždy účtovať na ťarchu účtu 45 „Odoslaný tovar“ časť nákladov vynaložených na tovar odoslaný bez prevodu vlastníctva? Je to spôsobené tým, že v texte Návodu na používanie účtovej osnovy sa uvádza, že náklady na expedíciu tovaru sa pri čiastočnom odpise premietajú na účet 45 „Tovar odoslaný“.Môžeme teda dospieť k záveru, že ak obchodná organizácia prijala vo svojej účtovnej politike postup vykazovania všetkých nákladov na predaj vynaložených v účtovnom období ako nákladov na bežné činnosti, s výhradou odpisu do nákladov na predaný tovar (na ťarchu účet 90 „Tržby“), potom nie je potrebné vykonávať čiastočný odpis prepravných nákladov na ťarchu účtu 45 „Odoslaný tovar“.

Ak sa v súlade s prijatou účtovnou zásadou predajné náklady odpisujú v pomere k nákladom na predaný tovar, náklady na dopravu vynaložené v účtovnom období a zaúčtované na účte 44 „Predajné náklady“ by sa mali rozdeliť nielen medzi predaný tovar a zostatok tovaru, ale medzi tovarom odoslaným s prevodom vlastníctva alebo bez neho. V tomto prípade sú všetky náklady na dopravu rozdelené do troch častí:

Časť prepravných nákladov pripadajúca na tovar prevedený na kupujúcich do vlastníctva sa zvýši o náklady na predaný tovar (na ťarchu účtu 90 „Tržby“);

-- časť prepravných nákladov súvisiacich s tovarom prevedeným na kupujúcich bez prevodu vlastníctva zvýši náklady na odoslaný tovar (na ťarchu účtu 45 „Odoslaný tovar“).

-- časť dopravných nákladov pripadajúcich na stav tovaru na sklade organizácie bude zahrnutá do zostatku na účte 44 "Distribučné náklady" (zostatok na uvedenom účte).

Pozrime sa na konkrétny príklad, ako rozdeliť prepravné náklady medzi predaný tovar a zostatok tovaru na konci mesiaca s prihliadnutím na skutočnosť, že časť tovaru sa prevádza na kupujúcich na základe kúpnej zmluvy s iným postupom na prevod vlastníctva, než je všeobecne uznávaný.

Takouto podmienkou môže byť okamih platby vrátane predaja na úver alebo akákoľvek iná podmienka: mesiac po skutočnom prijatí, v konkrétny deň atď.

Príklad 1: Veľkoobchodný podnik v účtovnom období nadobudol na základe kúpnych zmlúv tovar v hodnote 120 000 RUB vrátane DPH - 20 000 RUB.

Počas toho istého obdobia bol tovar odoslaný zákazníkom za skutočné náklady vo výške 80 000 rubľov, vrátane:

Na základe zmlúv so všeobecne akceptovaným okamihom prevodu vlastníctva zasielaného tovaru - 50 000 rubľov;

Podľa dohôd, podľa ktorých sa vlastníctvo zaslaného tovaru prevedie v nasledujúcich vykazovaných obdobiach vo výške 30 000 rubľov.

Náklady na dopravu za vykazované obdobie zaznamenané na účte 44 „Predajné náklady“ dosiahli 11 000 rubľov.

Predpokladajme, že na začiatku vykazovaného obdobia neexistujú žiadne zostatky nákladov na tovar a dopravu.

Premietnutie transakcií do účtov obchodného podniku

Príjem tovaru:Debetný účet 41 Kreditný účet 60 - 100 000 rub.-- tovar bol pripísaný na sklad za dodávateľské ceny v súlade s kúpno-predajnou zmluvou bez DPH (120 000 rubľov - 20 000 rubľov);

Debetný účet 19 Kreditný účet 60 - 20 000 rub.-- DPH sa prejaví na prijatom tovare.

Predaj tovaru:

Debetný účet 62 Kreditný účet 46 -- 72 000 rub.-- odráža náklady na tovar predaný za predajné ceny vrátane DPH (údaj je braný podmienečne);

Debetný účet 46 Kreditný účet 68 -- 12 000 rubľov.-- časovo rozlíšený dlh voči rozpočtu na DPH z predaja tovaru;

Debetný účet 46 Kreditný účet 41 -- 50 000 rub.-- skutočné náklady na predaný tovar sa odpíšu.

Prevod tovaru bez prevodu vlastníctva:

Debetný účet 45 Kreditný účet 41 -- 30 000 rub.-- odráža náklady na tovar prevedený na kupujúceho bez práva na prevod vlastníctva, v skutočných nákladoch.

Tvorba predajných nákladov v položke „Náklady na dopravu“:

Debetný účet 44 Kreditný účet 60 -- 11 000 rub.-- odráža výšku prepravných nákladov za vykazované obdobie (bez DPH).

Odpis dopravných nákladov na konci účtovného obdobia:

Aby ste mohli odpísať predajné náklady z hľadiska prepravných nákladov na príslušné účty (90 „Predajné náklady“ a 45 „Odoslaný tovar“), mali by ste vykonať špeciálny výpočet:Najprv vypočítajte celkovú sumu prepravných nákladov pripadajúcich na odoslaný tovar (prevedený na kupujúcich s prevodom vlastníctva aj bez neho);

-- po druhé, rozdeľte sumu prepravných nákladov získaných ako výsledok prvého výpočtu medzi tovar, ktorého vlastníctvo prešlo na kupujúceho, a tovar odoslaný bez prevodu vlastníctva.

Výpočet výšky prepravných nákladov pripadajúcich na tovar prevedený do vlastníctva kupujúcich a tovar odoslaný bez prevodu vlastníctva

1. Zisťuje sa výška zostatku tovaru na konci vykazovaného obdobia v sklade organizácie (zostatok na účte 41 „Tovar“):Zostatok tovaru v sklade organizácie na začiatku vykazovaného obdobia nie je žiadny;

- prijatý tovar - 100 000 rubľov;

- odoslaný tovar - 80 000 rubľov;

-- zostatok tovaru v sklade organizácie na konci vykazovaného mesiaca - 20 000 rubľov. (100 000 rub. - 80 000 rub.).

2. Priemerné percento prepravných nákladov súvisiacich so zostatkom tovaru v sklade organizácie sa vypočíta:

Náklady na dopravu pripadajúce na zostatok tovaru na začiatku mesiaca - nie;

- náklady na dopravu vynaložené počas vykazovaného obdobia - 11 000 rubľov;

-- suma prepravných nákladov pripadajúca na zostatok tovaru na začiatku mesiaca a vynaložená vo vykazovanom mesiaci - 11 000 rubľov.

- náklady na tovar odoslaný vo vykazovanom mesiaci a zostatok tovaru na konci mesiaca - 100 000 rubľov. (80 000 RUB + 20 000 RUB)

- priemerné percento prepravných nákladov ako pomer sumy prepravných nákladov pripadajúcich na zostatok tovaru na začiatku mesiaca a vyrobený vo vykazovanom mesiaci k nákladom na tovar odoslaný vo vykazovanom mesiaci a zostatku tovaru za na konci mesiaca - 11 % (11 000 RUB: 100 000 rub. x 100 %).

3. Výška prepravných nákladov na zostatok tovaru v sklade organizácie sa vypočíta vynásobením sumy zostatku tovaru na konci mesiaca (vypočítané v odseku 1) priemerným percentom prepravných nákladov - 2200 rubľov. (RUB 20 000 x 11 %: 100 %);

4. Celková suma dopravných nákladov pripadajúca na odoslaný a predaný tovar sa určí ako rozdiel medzi sumou dopravných nákladov pripadajúcich na zostatok tovaru na začiatku mesiaca a uskutočnených v vykazovanom mesiaci a sumou dopravných nákladov pre zostatok tovaru v sklade organizácie - 8800 rubľov. (11 000 RUB – 2 200 RUB);

5. Výška prepravných nákladov za tovar odoslaný bez prevodu vlastníctva a za predaný tovar (prevedený do vlastníctva kupujúcich) je vypočítaná:

Celkový odoslaný tovar - 80 000 rubľov,

- tovar odoslaný s prevodom vlastníctva - 50 000 rubľov;

- tovar odoslaný bez prevodu vlastníctva - 30 000 rubľov;

- celkové náklady na dopravu pripadajúce na odoslaný tovar - 8800 rubľov;

-- prepravné náklady pripadajúce na tovar odoslaný s prevodom vlastníctva - 5 500 rubľov. (50 000 rub. x 8 800 rub.: 80 000 rub.);

-- prepravné náklady pripadajúce na tovar odoslaný bez prevodu vlastníctva - 3 300 rubľov. (30 000 rub. x 8 800 rub.: 80 000 rub.).

Na základe výpočtov sa vykonajú tieto položky:

Debetný účet 90 Kreditný účet 44 -- 5500 rub.- suma prepravných nákladov súvisiacich s tovarom predaným počas vykazovaného obdobia je odpísaná do nákladov na predaj;

Debetný účet 45 Kreditný účet 44 -- 3300 rub.-- odpísaná ako zvýšenie nákladov na odoslaný tovar je suma prepravných nákladov súvisiacich s tovarom prevedeným na kupujúcich počas vykazovaného obdobia bez prevodu vlastníctva.

Výška prepravných nákladov vo výške 2 200 rubľov, ktorá sa týka zostatku tovaru v sklade organizácie, zostáva uvedená na účte 44 „Predajné náklady“.

V príklade 1 sme sa pozreli na postup rozdeľovania a odpisovania nákladov na dopravu za predpokladu, že na začiatku vykazovaného obdobia neexistujú žiadne zostatky tovaru a nákladov na dopravu. Uvažujme, ako tieto výdavky rozdeliť v prípade, keď sú takéto zostatky uvedené v súvahe organizácie.

Príklad 2: Zoberme si údaje z príkladu 1 a predpokladajme, že v nasledujúcom vykazovanom období veľkoobchodný podnik nakúpil tovar v hodnote 180 000 rubľov vrátane DPH - 30 000 rubľov.

Počas toho istého obdobia bol tovar odoslaný zákazníkom za skutočné náklady vo výške 140 000 rubľov, vrátane:

Na základe zmlúv so všeobecne akceptovaným okamihom prevodu vlastníctva zaslaného tovaru vo výške 90 000 rubľov;

-- na základe zmlúv, podľa ktorých sa vlastníctvo zaslaného tovaru prevedie v nasledujúcich vykazovaných obdobiach vo výške 50 000 rubľov.

Okrem toho bolo na kupujúcich prevedené vlastníctvo tovaru odoslaného v predchádzajúcom období, ktorého skutočné náklady predstavovali 15 000 rubľov. (okrem nákladov na dopravu).

Náklady na dopravu za vykazované obdobie zaznamenané na účte 44 „Predajné náklady“ dosiahli 20 000 rubľov.

Pre pohodlie uvádzame všetky údaje o zvažovaných operáciách a potrebných vo forme tabuľky.

Počiatočné a vypočítané údaje | Číselné ukazovatele | Poznámky |

|

| Zostatok tovaru na sklade na začiatku mesiaca v skutočných nákladoch, rub. | Stav účtu 41 „Tovar“ (údaje z príkladu 1) | ||

| Prepravné náklady na zostatok tovaru na začiatku mesiaca, rub. | Zostatok účtu 44 „Predajné náklady“ (údaje z príkladu 1) | ||

| Zostatok tovaru odoslaného bez prevodu vlastníctva na začiatku mesiaca, rub. počítajúc do toho: | Zostatok na účte 45 „Tovar odoslaný“ (údaje z príkladu 1) | ||

| Zostatok z hľadiska skutočných nákladov (údaje z príkladu 1) | |||

| -- náklady na dopravu, rub. | Zostatok týkajúci sa nákladov na dopravu (údaje z príkladu 1) | ||

љљљTovar bol prijatý počas vykazovaného mesiaca v skutočných nákladoch v rubľoch. | Debetný obrat pre účet 41 „Tovar“ (údaje z príkladu 2) | ||

| Celkový tovar odoslaný vo vykazovanom mesiaci v skutočných nákladoch, rub. počítajúc do toho | Kreditný obrat na účte 41 „Tovar“ (údaje z napr | ||

| -- odosielané na základe zmlúv so všeobecne uznávaným postupom prevodu vlastníctva, rub. | Účtovanie v prospech účtu 41 „Tovar“ na ťarchu účtu 44 „Predajné náklady“ (údaje z príkladu 2) | ||

љљљ--zaslané bez prevodu vlastníctva, rub. | Účtovanie v prospech účtu 41 „Tovar“ na ťarchu účtu 45 „Tovar odoslaný“ (údaje z príkladu 2) | ||

| Účtovná hodnota predaného tovaru, expedovaného v predchádzajúcich obdobiach bez prevodu vlastníctva, rub. počítajúc do toho: | Účtovanie v prospech účtu 45 „Tovar“ na ťarchu účtu 90 „Tržby“ (riadok 6a + strana 6b) | ||

| -- skutočné náklady, rub. | z hľadiska skutočných nákladov (údaje z príkladu 2) | ||

| -- náklady na dopravu, rub. | pokiaľ ide o náklady na dopravu (15 000 RUB x 3 300 RUB: 30 000 RUB) | ||

| Náklady na dopravu za vykazovaný mesiac, rub. | Debetný obrat na účte 44 „Predajné náklady“ v sumách evidovaných v položke „Dopravné“ (údaje z príkladu 2) | ||

| Prepravné náklady podliehajúce distribúcii vo vykazovanom mesiaci, rub. | Suma prepravných nákladov pripadajúca na zostatok tovaru na začiatku mesiaca (strana 2) a vynaložená vo vykazovanom mesiaci (strana 7) (2 200 RUB + 20 000 RUB) | ||

| Zostatok tovaru v sklade organizácie na konci vykazovaného mesiaca, rub. | Súčet nákladov na zostatok tovaru na začiatku vykazovaného mesiaca (riadok 1) a nákladov na prijatý tovar (riadok 4) mínus náklady na tovar odoslaný vo vykazovanom období (riadok 5) (20 000 rubľov + 150 000 rubľov - 140 000 rubľov.) | ||

| Priemerné percento nákladov na dopravu, % | Pomer množstva prepravných nákladov, ktoré sa majú rozdeliť (s. 8) k nákladom na tovar odoslaný vo vykazovanom mesiaci (s. 5) a zostatku tovaru na konci mesiaca (s. 9). | ||

| Výška prepravných nákladov na zostatok tovaru v sklade organizácie, rub. | Súčin množstva zostávajúceho tovaru na konci mesiaca (strana 10) priemerným percentom nákladov na dopravu (strana 10 - 2200 rubľov (20 000 rubľov x 13,05%: 100%). | ||

| Suma dopravných nákladov pripadajúca na tovar odoslaný v mesiaci vykazovania, rub. počítajúc do toho: | Rozdiel medzi sumou prepravných nákladov na distribúciu (riadok 8) a výškou prepravných nákladov pre zostatok tovaru v sklade organizácie (riadok 11) (22 200 RUB - 2 610 RUB) | ||

| -- prepravné náklady pripadajúce na tovar odoslaný s prevodom vlastníctva, rub. | Rozdelenie prepravných nákladov pripadajúcich na tovar odoslaný vo vykazovanom mesiaci (s. 12) na základe ich nákladov na tovar odoslaný s prevodom vlastníctva (5a) a celkových nákladov na odoslaný tovar (s. 5) (90 000 rub. x 19 590 rub.: 140 000 rub.). Účtovanie v prospech účtu 44 "Tržby" na ťarchu účtu 90 "Tržby" | ||

| -- prepravné náklady pripadajúce na tovar odoslaný bez prevodu vlastníctva, rub. | Rozdelenie prepravných nákladov pripadajúcich na tovar odoslaný vo vykazovanom mesiaci (s. 12) na základe nákladov na tovar odoslaný bez prevodu vlastníctva (5b) a celkových nákladov na odoslaný tovar (s. 5) (50 000 rub. x 19 590 rub: 140 000 rub.). Účtovanie v prospech účtu 44 „Predajné náklady“ na ťarchu účtu 45 „Odoslaný tovar“ |

Autorom navrhnutý príklad na výpočet dopravných nákladov pripadajúcich na bilanciu tovaru, odoslaného tovaru a predaného tovaru nie je jediný možný. Tieto náklady môžete rozdeliť aj inými spôsobmi (napríklad najprv rozdeliť prepravné náklady na tovar vo vlastníctve organizácie a na tovar, ktorého vlastníctvo prešlo na kupujúceho, a potom vykonať ďalšie rozdelenie medzi tovar v sklade organizácie a tovar odoslaný). . Tento spôsob je podľa autora presnejší, no náročnejší na prácu, keďže rozdeľovanie prepravných nákladov by malo byť úmerné skutočným nákladom na tovar, pričom údaje na účte 45 „Odoslaný tovar“ zahŕňajú aj prepravné. . Konečné slovo pri určovaní poradia prepravných nákladov má ruské ministerstvo financií.

Ak možno náklady na dopravu v plnej výške priamo priradiť ku konkrétnej dávke tovaru prevedenej bez prevodu vlastníctva, potom sa tieto náklady okamžite premietnu do účtu 45 „Odoslaný tovar“. Napríklad odoslaný tovar, ktorého výnosy z predaja nie je možné účtovne zaúčtovať v účtovnom období, doručí protistrane jedno vozidlo. V tomto prípade náklady na doručenie nejdú na účet 44 „Predajné náklady“, ale okamžite sa zohľadňujú v nákladoch na odoslaný tovar, čím sa zvyšujú.

Ak sa prepravné náklady vzťahujú na predaný tovar aj tovar prevedený bez prevodu vlastníctva, potom sa môžu rozdeliť medzi tento tovar v pomere k jeho účtovnej hodnote. Napríklad, ak jedno vozidlo dodáva tovar prevedený do vlastníctva kupujúceho a odoslaný bez udelenia vlastníckeho práva. V takejto situácii môžu byť výdavky buď okamžite (v čase ich provízie) rozdelené na príslušné účty, alebo najskôr premietnuté na účet 44 „Predajné náklady“ a na konci účtovného obdobia časť nákladov súvisiacich s tovarom prevedené bez prevodu vlastníctva je možné zaúčtovať na účte 45 „Tovar odoslaný“.

Tento článok vyjadruje názor autora, ktorý sa nemusí zhodovať s oficiálnym stanoviskom ruského ministerstva financií. Preto odporúčame, aby sa organizácie prevádzajúce tovar bez prevodu vlastníctva riadili príslušnými vysvetleniami ruského ministerstva financií o postupe odpisovania prepravných nákladov na ťarchu účtu 45 „Tovar odoslaný“ a vykonali príslušné zmeny v účtovnej závierke. včasným spôsobom.

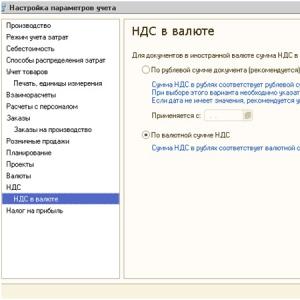

Po prijatí platby od kupujúceho je tovar odpísaný zo zostatku predávajúceho. Aby bolo možné vyššie uvedené implementovať v programe 1C: Enterprise Accounting 3.0, účtovník by nemal zabudnúť vykonať nastavenia v programe. Urobíte to tak, že vo formulári „Zásady účtovníctva“ (Hlavné - Nastavenia - Zásady účtovníctva) prejdite na záložku „DPH“ a zaškrtnite políčko „Vypočítať DPH pri zásielke bez prevodu vlastníctva“ (obr. 1). Ak je zaškrtnuté políčko „Akumulovať DPH pri preprave bez prevodu vlastníctva“, potom sa DPH účtuje v čase odoslania tovaru (pri zaúčtovaní dokladu „Predaj tovaru a služieb“ s typom transakcie „Zásielka bez prevodu vlastníctva“ ), bude účtovaná DPH a vykonaný záznam do predajnej knihy (obr. 2).

Ako zaúčtovať tovar bez prevodu vlastníctva?

Účtovníctvo a daňové účtovníctvo pre figuríny Elektronický časopis, bezplatné školenie krok za krokom

- Domov

- Zásoby

Občiansky zákonník Ruskej federácie stanovuje prevod vlastníctva v okamihu prevodu tovaru na kupujúceho, ale okamžite sa vykoná výhrada: „pokiaľ zmluva neustanovuje iný postup“. Pri predaji produktu sú teda možné dva prípady prevodu vlastníctva:

- v čase odoslania;

- v čase platby.

V prvom prípade, bez ohľadu na to, či je platba prijatá alebo nie, vlastníctvo prechádza v momente odoslania tovaru, kedy sa v účtovníctve vykonajú príslušné záznamy o predaji tovaru.

Zmluva môže ustanoviť prevod vlastníckeho práva k tovaru okamihom platby, potom je potrebné vykonať mierne odlišné zápisy v účtovníctve.

Prevod tovaru bez prevodu vlastníctva (komentár k účtu 45)

- Pri prevode vlastníctva sa zostatková cena dlhodobého majetku odpíše na nákladový účet 91.2.

Účtovanie na odoslanie pred prevodom vlastníctva Dt Kt Popis transakcie Suma Doklad 01 vyradenie OS1 01 Odpis obstarávacej ceny dlhodobého majetku 1200000 Zákon o prevode OS-1 02 01 vyradenie majetku Odpis oprávok 700000 zák. prevod OS-1 45 01 vyradenie majetku Odpis zostatkovej ceny predmetu do nákladov po prevode vlastníckeho práva 500000 Potvrdenie o predaji Účtovanie po zápise vlastníctva Dt Kt Popis transakcie Suma transakcie Doklad 91,2 45 Zostatková cena prevedeného objektu sa odpíše 500000 Certifikát prevodu OS-1 62,01 91,1 Premietne sa suma predaja objektu 3500000 Certifikát predaja Vlastnosti účtovania DPH za transakcie 45 účet Na základe ľudskej logiky nemôžeme účtovať DPH pred vykázaním výnosov.

Prevod vlastníctva tovaru

Info

Na vykonanie týchto operácií je potrebné vytvoriť doklad „Tržba za odoslaný tovar“ na základe dokladu „Predaj (akt, faktúra)“. Doklad „Predaj expedovaného tovaru“ sa zadáva pri prevzatí tovaru do účtovníctva kupujúcim (pri prevode vlastníckych práv na neho) s poskytnutím podpísaného dokumentu v jednotnej forme (napríklad TORG-12).

V dôsledku zaúčtovania dokladu „Predaj expedovaného tovaru“ sa vygenerujú príslušné účtovania. (Obr. 4.) Ak v nastaveniach účtovných zásad nie je zaškrtnuté políčko „Priúčtovať DPH pri zásielke bez prevodu vlastníctva“, tak pri zaúčtovaní dokladu „Predaj tovaru a služieb“ s typom transakcie „Zásielka bez prevodu vlastníctva“ ”, DPH sa účtuje a generuje sa nebudú robiť žiadne záznamy v knihe predajov.

Ťažkosti s účtovaním a zdanením pri prevode vlastníctva

Účtovná osnova obsahuje účet 45 „Tovar odoslaný“, ktorý sa používa v tomto prípade. Keď je tovar odoslaný, vykoná sa účtovanie D45 K41, to znamená, že tovar je odoslaný, ale naďalej je uvedený v súvahe predávajúceho. Po prijatí platby od kupujúceho je tovar odpísaný zo zostatku predávajúceho. DPH je možné účtovať v čase odoslania, bez čakania na prevod vlastníctva.

Dátum Debet Kredit Názov transakcie 5. 3. 2013 45 41 Tovar odoslaný bez prevodu vlastníckeho práva 5. 3. 2013 45 68 DPH účtovaná 5. 10. 2013 51 62 Prijatá platba od kupujúceho 5. 10. 2013 62 90,1 Odzrkadlený predaj zaplateného tovaru 5. 10. 2013 90,2 5 Odpísaný predaný tovar Náklady Je potrebné poznamenať, že pri prevode vlastníctva platby budú náklady na odoslaný tovar uvedené v súvahe spoločnosti na účte 45 „Odoslaný tovar“ spolu so sumou časovo rozlíšenej DPH. .

Účtovanie na účet 45

Občiansky zákonník Ruskej federácie uvádza nasledovné: v prípadoch, keď zmluva stanovuje, že vlastnícke právo k tovaru prevedenému na kupujúceho si ponecháva predávajúci až do zaplatenia alebo iných okolností, kupujúci nemá právo tovar scudziť. alebo s nimi inak nakladať pred prechodom vlastníckeho práva na neho, ak zákon alebo zmluva neustanovuje inak alebo to nevyplýva z účelu a vlastností tovaru. V prípadoch, keď v lehote stanovenej zmluvou nedôjde k zaplateniu prevádzaného tovaru alebo nenastanú iné okolnosti, za ktorých vlastnícke právo prechádza na kupujúceho, má predávajúci právo požadovať, aby mu tovar bol vrátený, ak nie je v zmluve stanovené inak. Uzatvorením takejto dohody sa zároveň predávajúci nezbavuje práva požadovať v súlade s odsekom 3 čl. 486 Občianskeho zákonníka Ruskej federácie platba za tovar a platba úrokov v súlade s čl. 395 Občianskeho zákonníka Ruskej federácie.

Kapitola 21 Daňového poriadku Ruskej federácie definuje tri podmienky, ktorých jednorazové splnenie dáva platiteľovi právo na uplatnenie odpočtu DPH: - tovar nakúpený za účelom použitia v zdaniteľných obchodoch; — tovar je prijatý na zaúčtovanie; - existuje faktúra, riadne vyhotovená. Zároveň Ch. 21 daňového poriadku Ruskej federácie nevysvetľuje, čo sa rozumie prijatím tovaru do účtovníctva, hoci ministerstvo financií sa domnieva, že v tomto prípade ho zákonodarca chcel premietnuť do súvahy organizácie, to znamená až po prevod vlastníckeho práva k prevedenému tovaru môže spoločnosť využiť odpočet.

Zároveň to priamo nevyplýva z daňového poriadku Ruskej federácie. Okrem toho je evidencia tovaru na podsúvahovom účte jednou zo súčastí účtovníctva, ako to naznačuje Účtová osnova. V dôsledku toho môže spoločnosť využiť odpočet dane z pridanej hodnoty po zohľadnení produktov v súvahe.

Zásielka bez prevodu vlastníctva transakcie

Pozornosť

Ku dňu prevodu vlastníckeho práva k odoslanému tovaru na kupujúceho organizácia vykáže výťažok z predaja vo výške prijatých finančných prostriedkov, čo sa prejaví zápisom na ťarchu účtu 62 „Zúčtovanie s kupujúcimi a odberateľmi“ a dobropisom. účtu 90 „Tržby“, podúčet 90-1 „Príjmy“ ( odseky 5, 6, 12 účtovných predpisov „Príjmy organizácie“ PBU 9/99, schváleného výnosom Ministerstva financií Ruska zo 6. mája, 1999 N 32n, Návod na použitie Účtovnej osnovy). Zároveň sa skutočné náklady na predaný tovar odpíšu z účtu 45 na ťarchu účtu 90, podúčet 90-2 „Náklady na predaj“.

DPH od predávajúceho Ako vyplýva z Ch. 21 „Daň z pridanej hodnoty“ daňového poriadku (odsek 1, odsek 1, článok 146 daňového poriadku Ruskej federácie) je predaj tovaru predmetom zdanenia podľa dane z pridanej hodnoty.

Odoslanie tovaru bez prevodu vlastníctva transakcie

Ak v zmluve nie je uvedená cena alebo cena dohodnutá s majiteľom, je možné o nich účtovať v podmienenom ocenení vynaložené podľa podmienok zmluvy pred ich zaplatením, podsúvahový účet 002 „Zásoby majetku prijaté do úschovy“ (pozri tiež list Ministerstva financií Ruska z 24. augusta 2007 N 07-05-06/218 ). Po zaplatení tovaru kupujúci odpíše náklady na výrobky z podsúvahového účtu a premietne ich na súvahový účet 41 „Tovar“.

DPH od kupujúceho Kupujúci tovaru, ktorý ho kupuje na základe zmluvy s osobitným prevodom vlastníctva, má spravidla otázku o momente uplatnenia odpočtu DPH.

Následne po odoslaní tovaru je spoločnosť povinná vyčísliť sumu splatnej dane do rozpočtu a premietnuť túto operáciu do účtovníctva. Okamihom určenia základu dane pre DPH sa v súlade s ods.

daňového poriadku, je najskorší z nasledujúcich dátumov: deň odoslania tovaru alebo deň platby, čiastočná platba na účet nadchádzajúcich dodávok tovaru. V liste Ministerstva financií Ruska zo dňa 11.03.2013 N 03-07-11/7135 finančníci vyjadrili názor, že ak sa odoslanie tovaru uskutočnilo v jednom zdaňovacom období a vlastníctvo tohto produktu prechádza na kupujúceho v inom období, potom by sa mala účtovať DPH uskutočnená v období, v ktorom bola preprava uskutočnená, bez ohľadu na moment prechodu vlastníctva.

V súlade s Listami Ministerstva financií Ruska zo dňa 1. novembra 2012 N 03-07-11/473 zo dňa 1. marca 2012 N 03-07-08/55 zo dňa 13. januára 2012.

Účtovanie na tomto účte sa vykonáva v kontexte miesta (skladu) a objektov. Fragment schválenej účtovej osnovy, časť 4, Hotové výrobky a tovar Obsah

- 1 Transakcie na základe komisionárskych zmlúv

- 1.1 Príklad operácií na základe komisionárskej zmluvy

- 1.2 Podania pri odoslaní tovaru zo skladu odosielateľa

- 1.3 Zásielka bez prevodu vlastníckeho práva

- 1.4 Podklady na odoslanie pred prevodom vlastníctva

- 1.5 Účty po zápise vlastníctva

- 2 Vlastnosti účtovania DPH pri transakciách na účte 45

- 2.1 Účtovanie DPH pri odoslaní

- 2.2 Účtovanie DPH pri predaji

Transakcie na základe komisionárskych zmlúv Komisionárska zmluva je zmluva, na základe ktorej sa jedna zmluvná strana (komisionár) zaväzuje predať tovar druhej zmluvnej strany (komitenta) za odplatu.