Formularz wniosku o zwrot nadpłaconego podatku. Wniosek o zwrot nadpłaconego podatku

W 2019 roku zmieniły się dokumenty, którymi muszą posługiwać się osoby prawne i osoby fizyczne w celu potrącenia i zwrotu nadpłat podatków. Przyjrzyjmy się, jak obecnie wygląda formularz wniosku o zaliczenie nadpłaty podatku i jak poprawnie wypełnić ten dokument.

Formularze wniosków służące do potrącenia i zwrotu kwot nadpłaconych (pobranych) podatków, opłat, składek ubezpieczeniowych, kar i grzywien zostały zatwierdzone Zarządzeniem Federalnej Służby Skarbowej z dnia 14 lutego 2017 r. nr ММВ-7-8/. Powinny z nich korzystać zarówno osoby fizyczne, jak i prawne. Ale od 2019 r. Wprowadzono niewielkie zmiany w zarządzeniu Federalnej Służby Podatkowej, o czym należy pamiętać.

Kiedy będą potrzebne nowe formularze?

Według Artykuł 78 kodeksu podatkowego Federacji Rosyjskiej podatnicy, którzy nadpłacili, mogą rozporządzać nadpłaconymi kwotami na różne sposoby:

- kompensować je jako przyszłe płatności;

- uregulować zaległości w innych obowiązkowych płatnościach;

- zmniejszyć lub całkowicie wyeliminować zadłużenie z tytułu kar i grzywien za wykroczenia;

- zażądać zwrotu pieniędzy.

Zasady te dotyczą wszystkich opłat i podatków wprowadzonych na terenie Federacji Rosyjskiej, w tym cła państwowego (z niektórymi cechami wymienionymi w ust Artykuł 333.40 Kodeksu podatkowego Federacji Rosyjskiej), VAT, zaliczki. Musisz jednak zrozumieć, że służba podatkowa nie zwróci ani nie zaliczy nadpłaconej kwoty na poczet przyszłych płatności, dopóki dług nie zostanie spłacony.

Przykładowy wniosek o zaliczenie nadpłaty podatku

Jeśli podatnik zdecyduje się na realokację swoich pieniędzy, musi napisać wniosek o ulgę podatkową. Forma tego dokumentu jest przedstawiona na zlecenie Federalnej Służby Podatkowej z wniosek nr 9. Można go pobrać na dole strony.

Jak wypełnić taki dokument

Załóżmy, że Kolosok LLC złożyła zeznanie podatkowe za rok 2018, ale płacąc, popełniła błąd, płacąc 3112 rubli więcej. Organizacja zwraca się do międzyokręgowej Federalnej Służby Podatkowej i prosi o zaliczenie nadpłaty podatków; – pisze, prosząc o zaliczenie nadpłaconej kwoty na poczet nadchodzących płatności z tytułu podatku od nieruchomości od osób prawnych. Przyjrzyjmy się krok po kroku wypełnianiu takiego dokumentu.

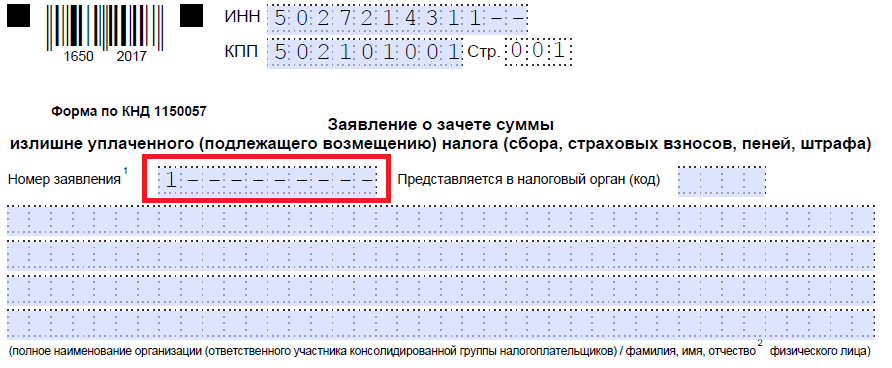

Krok 1. Tradycyjnie na samej górze należy podać NIP i KPP. Numer identyfikacyjny przedsiębiorcy indywidualnego składa się z 12 cyfr, zatem nie powinno pozostać wolnych komórek. Organizacje wpisują w odpowiednie pola tylko 10 liczb, a w pozostałych dwóch stawiają myślniki. Wypełniając wiersz przeznaczony dla punktu kontrolnego, wnioskodawcy muszą postępować w ten sam sposób: jeśli są cyfry, wprowadź je, jeśli nie, wstaw myślniki.

Krok 2. Wprowadź numer zgłoszenia. W tym miejscu podają, ile razy w bieżącym roku zgłaszali się do egzaminu. Nie zapomnij o myślnikach, jeśli liczba wprowadzanych liczb jest mniejsza niż liczba komórek.

Krok 3. Wpisz kod organu podatkowego, do którego zostanie przesłany wniosek. Powinna to być kontrola Federalnej Służby Podatkowej w miejscu rejestracji indywidualnego przedsiębiorcy lub organizacji. W skonsolidowanej grupie podatników odpowiedzialny członek tej grupy musi wystąpić o zaliczenie nadpłaty podatku dochodowego.

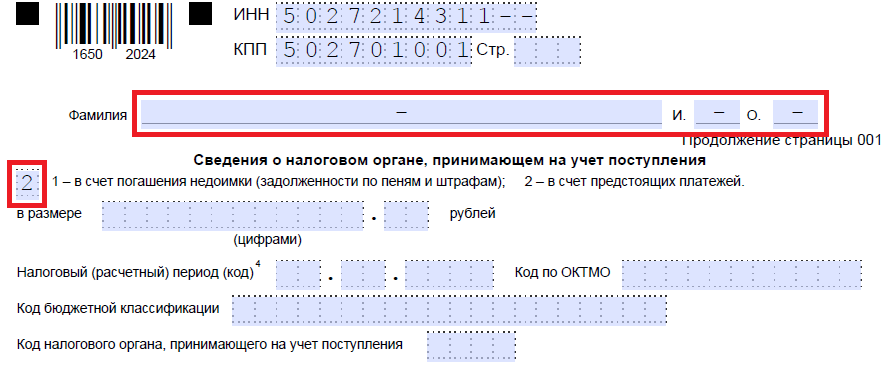

Krok 4. Zapisujemy pełną nazwę organizacji składającej wniosek, np. spółka z ograniczoną odpowiedzialnością „Kolosok”. Wypełnij pozostałe komórki myślnikami. Żadnego z nich nie należy pozostawiać pustego. Wypełniając to pole przez indywidualnego przedsiębiorcę, musi on podać swoje nazwisko, imię i patronimię, jeśli występuje. Ponadto należy wskazać status wnioskodawcy, jako którego się ubiega, zgodnie z instrukcją:

- podatnik - kod „1”;

- płatnik opłaty - kod „2”;

- płatnik składek ubezpieczeniowych - kod „3”;

- agent podatkowy - kod „4”.

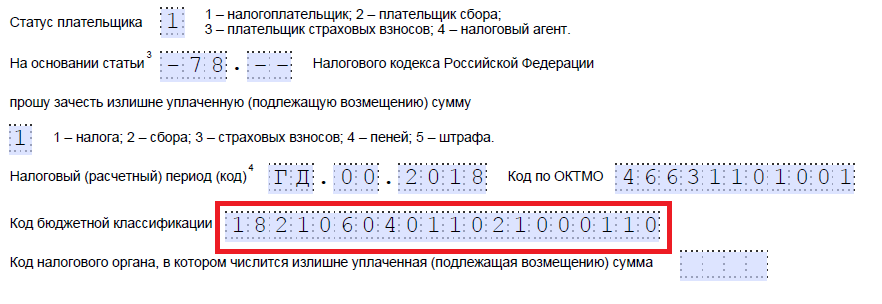

Krok 5. Wskazujemy artykuł Kodeksu podatkowego Federacji Rosyjskiej, na podstawie którego można dokonać potrącenia. Będzie to zależeć od tego, która płatność została nadpłacona. Federalna Służba Podatkowa pozostawiła 5 komórek na wskazanie konkretnego artykułu. Jeżeli niektóre z nich nie są potrzebne, należy dodać myślniki. Oto możliwości wypełnienia tego pola:

- - o potrącenie lub zwrot nadpłaconych kwot opłat, składek ubezpieczeniowych, kar, grzywien;

- — o zwrot nadpłaconych kwot;

- — o zwrot podatku VAT;

- — o zwrot nadpłaty podatku akcyzowego;

- — o zwrot lub potrącenie cła państwowego.

Krok 6. Zapisujemy, z czego dokładnie wynikała nadpłata - podatki, opłaty, składki ubezpieczeniowe, kary, grzywny.

Krok 7. Wnioskodawca określa, za jaki okres wystąpiła nadpłata. Twórcy udostępnili 10 znajomych miejsc do wskazania kodu, z czego dwa to kropki. Pierwsze dwa z nich można wypełnić jedną z poniższych opcji:

- MS - co miesiąc;

- KV - kwartalnie;

- PL – sześciomiesięczny;

- GD - roczny.

Konkretne wartości będą zależne od okresu sprawozdawczego przewidzianego przepisami prawa dla płatności, dla której planowane jest potrącenie.

W czwartej i piątej znajomości określony jest okres sprawozdawczy:

- jeżeli do płatności został zatwierdzony miesięczny okres rozliczeniowy, należy w odpowiednich kolumnach wpisać wartość liczbową miesiąca (od 01 do 12);

- jeśli kwartalnie, należy podać wartość kwartału (od 01 do 04);

- dla płatności z półrocznym okresem sprawozdawczym należy wpisać wartości 01 lub 02 w zależności od półrocznego okresu sprawozdawczego;

- W przypadku opłaty rocznej podawane są wartości zerowe, czyli w obu komórkach należy wpisać „0”.

Ostatnie cztery znane miejsca mają wskazywać konkretny rok, na przykład 2019.

Zamiast kombinacji alfanumerycznych można zapisać konkretną datę, na przykład 25.01.2019. Wpis taki jest dopuszczalny, jeżeli przepisy prawa przewidują konkretny termin wniesienia opłaty lub złożenia oświadczenia.

Przykłady wypełnienia okresu rozliczeniowego: „MS.02.2019”, „KV.03.2019”, „PL.01.2019”, „GD.00.2019”, „04.05.2019”.

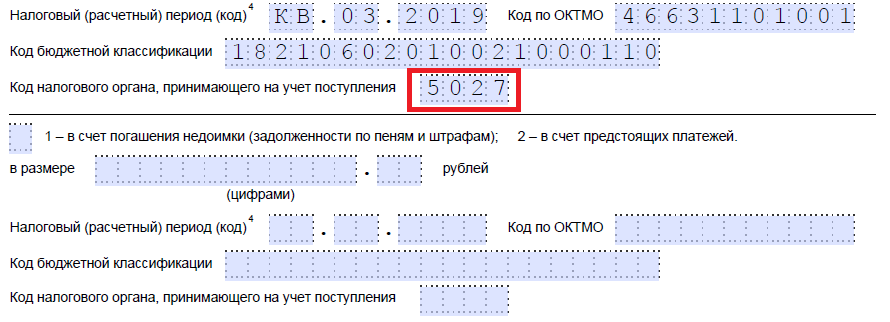

Krok 8. Wpisz kod OKTMO. Jeśli tego nie wiesz lub zapomniałeś, możesz zadzwonić do Federalnej Służby Podatkowej w miejscu rejestracji lub wejść na stronę nalog.ru, aby znaleźć wymagany kod przy nazwie gminy.

Krok 9. Dokładnie wprowadzamy KBK w celu zapłaty odpowiedniej płatności, korzystając z zarządzenia Ministerstwa Finansów Rosji z dnia 08.06.2018 N 132n. Kod możesz również znaleźć na stronie internetowej Federalnej Służby Podatkowej lub sprawdzić go na wcześniej wypełnionym zleceniu płatniczym.

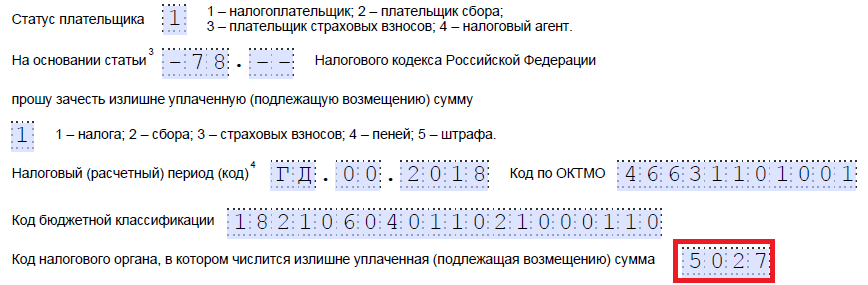

Krok 10. Wyjaśniamy, do której Federalnej Służby Podatkowej przekazano nadwyżkę środków.

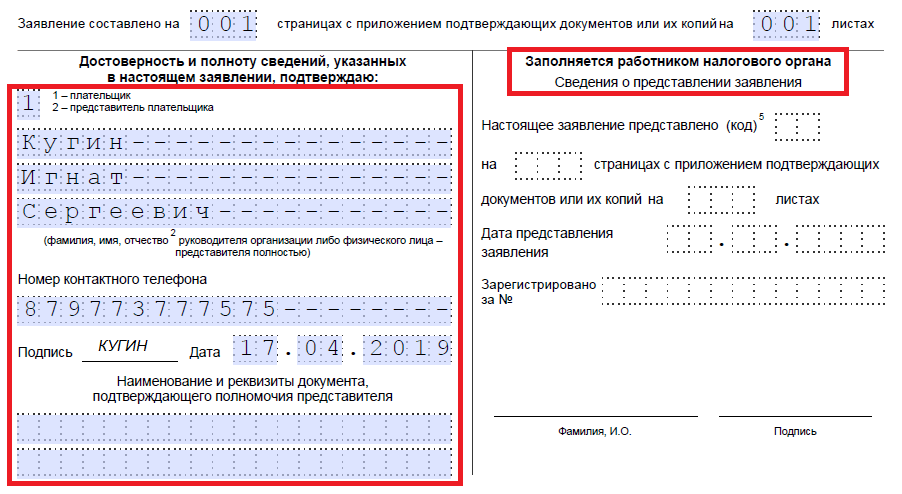

Krok 11. Na pierwszym arkuszu pozostaje wpisać, na ilu arkuszach składany jest wniosek i ile arkuszy dokumentów uzupełniających jest dołączonych, a także wskazać informacje o samym wnioskodawcy. Zalecamy pozostawienie tych dwóch małych sekcji na później.

Kontynuujmy wypełnianie drugiego arkusza. W pierwszym polu, w którym musisz podać swoje nazwisko, imię i nazwisko rodowe, umieść myślniki. Poniżej wskazujemy, co należy zrobić z nadpłatą - spłacić zadłużenie lub pozostawić środki na nadchodzące płatności.

Krok 12. Zapisujemy konkretną kwotę, którą wnioskodawca chce potrącić. Jest to oznaczone cyframi, bez dekodowania tekstu.

Krok 13. Wypełniamy okres płatności, za który planujemy dokonać potrącenia. W naszym przypadku podatek od nieruchomości jest kwartalny, zatem wchodzimy w kwartał, w którym powinna nastąpić nadpłata.

Krok 14. Zapisz ponownie kod OKTMO. Z reguły jest duplikowany.

Krok 15. Podajemy KBK do przelewu środków, na który trafi nadwyżka. Nasz różni się od poprzedniego KBK, ponieważ podatki są inne. Jeżeli nadpłata zostanie przeznaczona na przyszłe płatności z tą samą opłatą, wówczas BCC będą takie same. Wyjątkiem są przypadki, gdy kody zostały wcześniej zmienione decyzją Ministra Finansów. Przypomnijmy również, że offsety mogą być przeprowadzane według określonych zasad: muszą dotyczyć tego samego rodzaju: federalnego, regionalnego lub lokalnego. Na przykład nie jest możliwe odliczenie federalnej części podatku dochodowego od nadchodzących płatności z tytułu podatku handlowego.

Krok 16. Kod Federalnej Służby Podatkowej, która przyjmuje paragony, jest zwykle powielany.

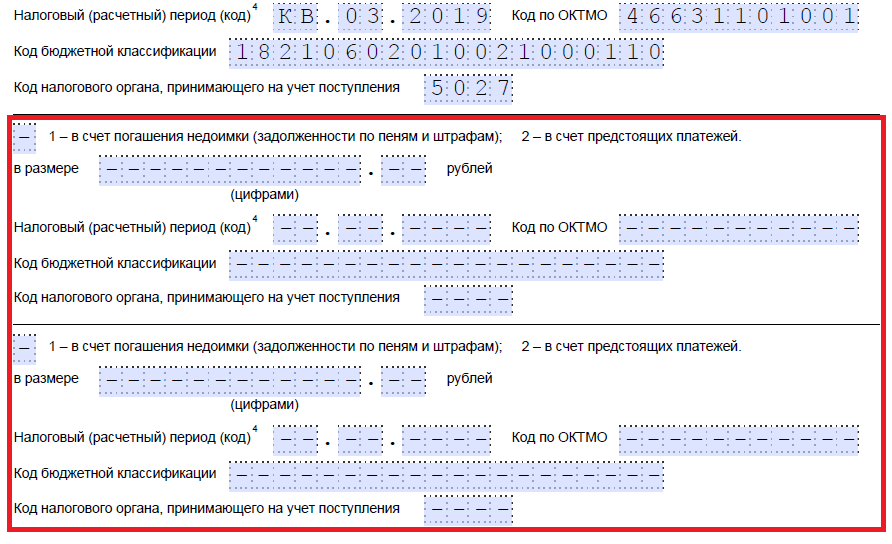

Krok 17. Ponieważ nie ma już nadpłat, w naszym przykładzie poniższe linie nie są wypełnione. Można tam wstawić spacje. Trzeciego arkusza nie wypełniają również organizacje i indywidualni przedsiębiorcy. Jest przeznaczony dla osób fizycznych, które nie są zarejestrowane jako przedsiębiorcy indywidualni i nie podały swojego NIP.

Krok 18. Wróć do pierwszego arkusza i wprowadź liczbę stron i załączników. Wnioskodawcy wskazują odpowiednie dane w udostępnionych polach.

Krok 19. Ostatnia część wniosku nie powinna sprawić problemów przy wypełnianiu. W tym miejscu należy wyjaśnić, kto i kiedy składa odwołanie, a także podać numer telefonu kontaktowego. Prawa strona pozostaje pusta: przeznaczona jest na oceny inspektorów Federalnej Służby Podatkowej.

Jak odzyskać pieniądze

Jeżeli przedsiębiorca (firma) zdecyduje się na zwrot kwoty nadpłaty, powinien skorzystać z innego formularza z zarządzenia Federalnej Służby Podatkowej z dnia 14 lutego 2017 r. nr ММВ-7-8/, zaproponowanego w załączniku nr 8. Zawiera on formularz o zwrot nadwyżki.

Zasady wypełniania tego dokumentu są w przybliżeniu takie same. Dlatego nie będziemy ich szczegółowo rozważać, ale podamy przykład wypełnionego dokumentu. Załóżmy, że Kolosok LLC nadpłaciła podatek VAT za pierwszy kwartał 2019 roku w wysokości 15 732 rubli i teraz chce go zwrócić. Tak będzie wyglądać apelacja szefa LLC.

Kiedy i jak złożyć odwołanie

Według Artykuł 78 kodeksu podatkowego Federacji Rosyjskiej o kredyt i zwrot środków możesz ubiegać się w ciągu 3 lat od dnia uiszczenia opłaty. Istnieją trzy sposoby dostarczenia dokumentów:

- osobiście;

- pocztą z cennym listem z inwentarzem;

- w formie elektronicznej za pośrednictwem kanałów telekomunikacyjnych lub poprzez konto osobiste.

Po otrzymaniu takiego wniosku organ podatkowy podejmuje decyzję o jego uwzględnieniu lub nie. Serwis powiadamia przedsiębiorcę o swojej decyzji w terminie 10 dni od dnia otrzymania wniosku. Z reguły, jeśli inicjatywa pochodzi od organizacji lub indywidualnego przedsiębiorcy, Federalna Służba Podatkowa dokonuje uzgodnienia obliczeń. Jeżeli inspektor sam stwierdzi nadpłatę, rozliczenie może zostać odrzucone. Przedsiębiorca nie jest zwolniony z obowiązku złożenia wniosku.

Nadpłaconą kwotę podatku możesz zwrócić na swoje konto bieżące. Wzór wniosku o zwrot nadpłaconego podatku w 2018 roku oraz termin jego złożenia znajdziesz w artykule.

Nadpłaty w budżecie mogą wystąpić z różnych powodów. Po pierwsze, firma lub indywidualny przedsiębiorca sam omyłkowo przekazał więcej podatków, niż było to wymagane. Po drugie, organy podatkowe zebrały nadwyżkę pieniędzy. Najczęściej jest to sytuacja, gdy podczas kontroli została naliczona dodatkowa kwota. A potem firmie lub indywidualnemu przedsiębiorcy udało się anulować dodatkowe opłaty za pośrednictwem Federalnej Służby Podatkowej lub w sądzie.

Organy podatkowe nie mają obowiązku zwracania spółce nadpłat podatku starszych niż trzy lata. Inspektorzy odmówią zwrotu pieniędzy, nawet jeśli wykażą, że zapomnieli poinformować organizację o istnieniu nadpłaty. Tak orzekł Sąd Najwyższy (wyrok z 30 sierpnia 2018 r. nr 307-KG18-12491). Detale.

Niezależnie od przyczyny firma lub indywidualny przedsiębiorca ma prawo zwrócić nadpłatę na rachunek bieżący (art. 78 kodeksu podatkowego Federacji Rosyjskiej). Aby to zrobić, należy skontaktować się z Federalną Służbą Podatkową w miejscu rejestracji z wnioskiem. Formularz i wzór wniosku o zwrot nadpłaconego podatku za 2018 rok możesz pobrać w artykule.

Formularz wniosku do urzędu skarbowego o zwrot nadpłaconego podatku za 2018 rok

Federalna Służba Podatkowa Rosji zatwierdziła nowy formularz potrącenia i zwrotu nadpłat postanowieniem z dnia 14 lutego 2017 r. Nr ММВ-7-8/182@. Urzędnicy skarbowi dodali do tytułu tego dokumentu sformułowanie „składki ubezpieczeniowe”. Od 2017 r. składki znajdują się pod kontrolą Federalnej Służby Podatkowej, a procedura ich zwrotu jest obecnie taka sama jak w przypadku podatków.

Pełna nazwa nowego dokumentu to wniosek o zwrot kwoty nadpłaconego (pobranego, podlegającego zwrotowi) podatku (opłat, składek ubezpieczeniowych, kar, grzywien). Wniosek można złożyć do kontroli w formie papierowej lub elektronicznej (za pośrednictwem kanałów telekomunikacyjnych). Rekomendowany wniosek został zatwierdzony zarządzeniem Federalnej Służby Podatkowej z dnia 23 maja 2017 r. nr ММВ-7-8/478.

Forma wniosku upodobniła się do deklaracji: każda cyfra i litera znajduje się w osobnej komórce. Ponadto pojawiły się dodatkowe szczegóły:

- Numer dokumentu. Ponumeruj dokumenty w odpowiedniej kolejności;

- okres podatkowy (obliczeniowy). Należy podać kod okresu, w którym wystąpiła nadpłata. Zasady są takie same jak w przypadku kart płatniczych. Jeżeli podatek ma określony termin płatności, zapisz go;

- kod inspekcyjny. Wpisz agencję kontrolującą, do której zwracasz się o zwrot pieniędzy.

Procedura wypełniania wniosku o zwrot nadpłaty

Zaktualizowana aplikacja składa się z trzech arkuszy. Na pierwszym podają Numer Identyfikacji Podatkowej (NIP), KPP oraz nazwę firmy, która zgłasza się do urzędu skarbowego. Niezwłocznie przekaż KBK podatek z nadpłatą i okresem jej wystąpienia, kwotą podlegającą zwrotowi oraz liczbą arkuszy dokumentów aplikacyjnych. Przedsiębiorcy wpisują swoje imię i nazwisko oraz numer NIP.

Andriej Kizimow odpowiada:

Doradca Państwowy Rzeczywisty Federacji Rosyjskiej III stopnia, kandydat nauk ekonomicznych

„Podatek podatnika może wpłacić do budżetu każda inna osoba: organizacja, przedsiębiorca lub osoba nieprowadząca działalności gospodarczej. W ten sam sposób możesz opłacać składki na obowiązkowe ubezpieczenia emerytalne, społeczne i zdrowotne. Jednakże osoby trzecie mają prawo do kompensowania lub zwrotu środków przekazanych do budżetu podatnikom i płatnikom składek ubezpieczeniowych…”

Na drugim arkuszu podaj pełną nazwę organizacji odbiorcy lub pełną nazwę sprzedawcy, dane konta - nazwę banku, nazwę i numer konta, konto korespondencyjne, BIC. Przykładowy wniosek o zwrot nadpłaconego podatku w 2018 roku znajdziesz w kolejnym rozdziale.

Jeśli pieniądze z budżetu zostaną zwrócone przez osobę fizyczną, nadal musisz wypełnić trzeci arkusz. Firmy i przedsiębiorcy nie wypełniają trzeciego arkusza.

Wniosek o zwrot nadpłaconego podatku dochodowego od osób fizycznych: wzór 2018

Jeśli firma zapłaciła podatek dochodowy od osób fizycznych przed terminem i nie ma długów z tytułu innych podatków federalnych, bezpieczniej jest zwrócić tę kwotę z budżetu. Chociaż inspektorzy nie uznają tej kwoty za podatek, zalecają złożenie zatwierdzonego formularza wniosku o zwrot pieniędzy.

Redakcyjny ostrzega: Ministerstwo Finansów zezwoliło przedsiębiorstwom na zaliczenie nadpłaty podatku dochodowego od osób fizycznych na poczet przyszłych płatności, ale postawiło specjalny warunek

„Nadpłata podatku dochodowego od osób fizycznych może zostać zaliczona na poczet przyszłych płatności z tytułu tego podatku. Ale tylko jeśli mówimy o kwotach, które organizacja niepotrzebnie potrąciła pracownikom i przeniosła do budżetu. Jeżeli podatek został nadpłacony w wyniku błędu w potwierdzeniu płatności, nie można go zaliczyć na poczet przyszłych płatności.”

Przykładowy wniosek o zwrot nadpłaconego podatku w 2018 roku

Kiedy należy złożyć wniosek o zwrot nadpłaty?

Czas na złożenie wniosku o zwrot pieniędzy jest ograniczony. Wyznacza się na to trzy lata od dnia wpłaty nadwyżki albo od dnia, w którym dowiedziała się o jej pobraniu. W przypadku niedotrzymania tego terminu inspektorzy nie zwrócą nadpłaty (uchwała Sądu Arbitrażowego Okręgu Wschodniosyberyjskiego z dnia 1 listopada 2016 r. nr F02-5816/2016).

Wniosek do inspektoratu można złożyć na trzy sposoby:

- osobiście;

- pocztą z cennym listem z inwentarzem;

- w formie elektronicznej za pośrednictwem kanałów telekomunikacyjnych lub za pośrednictwem osobistego konta podatnika.

Inspektorat musi podjąć decyzję o zwrocie nadpłaty w terminie 10 dni roboczych. Albo od dnia otrzymania wniosku od firmy, albo od dnia podpisania protokołu uzgodnienia.

Czytaj więcej w wykładzie w programie „” w kursie „Zasady płacenia podatków”

Kiedy organy podatkowe nie przyjmą wniosku o zwrot

Lista podstaw odmowy zwrotu nadpłaty znajduje się w art. 78 i 79 Kodeksu podatkowego Federacji Rosyjskiej. Tym samym inspektorzy mają prawo odmówić zwrotu, jeżeli firma:

- składa wniosek do innego inspektoratu, w którym jest zarejestrowany;

- poprosi o potrącenie podatków różnych poziomów (na przykład podatku federalnego z podatkiem regionalnym i odwrotnie);

- prosi o zwrot nadpłaty, lecz ma zaległości w podatkach oraz zaległe kary i grzywny;

- przeoczył termin na złożenie wniosku.

Jeśli jednak firma złożyła wniosek w jakiejkolwiek formie, organy podatkowe nie mają prawa odmówić jego przyjęcia. Przecież Ordynacja podatkowa nie wymaga składania wniosku wyłącznie w określonej formie (art. 78 i 79 Ordynacji podatkowej Federacji Rosyjskiej). Inspektorzy nadal zalecają jednak korzystanie z formularza zatwierdzonego przez Federalną Służbę Podatkową.

Ustawa nakłada na obywateli obowiązek wpłacania składek do budżetu. Przewidzianą kwotę należy zapłacić w terminie. W praktyce dana osoba może spotkać się z nadmiernymi osadami. Może się to zdarzyć przez pomyłkę. Prawo pozwala na odzyskanie środków. Aby to zrobić, musisz napisać wniosek o zwrot nadpłaty podatku za 2019 rok roku i przedłożyć go uprawnionym organom. Porozmawiamy dalej o tym, jak uzyskać informację o nadpłacie, o sytuacjach, w których możliwy jest zwrot pieniędzy, a także o funkcjach wypełniania wniosku.

Zarówno sam podatnik, jak i organy podatkowe mogą wykryć obecność nadpłaty podatków. Jeżeli przedstawiciele Federalnej Służby Podatkowej odkryją fakt nadmiernych depozytów, są zobowiązani poinformować o tym podmiot gospodarczy.

Można w tym celu wykorzystać następujące środki komunikacji:

- połączenie telefoniczne;

- wysłanie listu papierowego;

- wysłanie powiadomienia e-mailem;

- inne sposoby dostarczenia danych do odbiorcy.

Jeżeli informacja o wysokości nadpłaty została otrzymana telefonicznie, należy odnotować tę informację u prelegenta, godzinę i datę rozmowy oraz podatek od nieruchomości lub innego podatku, za który nastąpiła nadpłata żądanej kwoty. W celu wyjaśnienia sytuacji inspektor ma prawo poprosić o dodatkowe dokumenty.

Czasami przedstawiciel FMS ignoruje obowiązek powiadamiania obywateli ze względu na niechęć do zwrotu środków z budżetu. Podatnik może samodzielnie stwierdzić istnienie nadpłaty podatku. Aby to zrobić, musisz jednak skorzystać ze swojego konta osobistego znajdującego się na stronie internetowej Federalnej Służby Podatkowej. Musi być dostępny kwalifikowany podpis firmy lub przedsiębiorcy. Gdy podatnik zaloguje się na swoje konto osobiste, usługa natychmiast powiadomi go o wystąpieniu nadpłaty podatku.

Kiedy będziesz mógł odzyskać nadpłatę podatku?

Formularz wniosku o zwrot nadpłaconych podatków może być wymagany tylko wtedy, gdy inspektorzy zgodzą się z obecnością kwoty nadpłaconych środków, a firma będzie świadoma nadpłaty. W przeciwnym razie zgłoszenie nie zostanie przyjęte.

Jeżeli inspektor odkryje nadpłatę, ma obowiązek powiadomić o tym organizację w ciągu 10 dni. W takiej sytuacji do podatnika wysyłane jest pismo od urzędu skarbowego informujące o zwrocie nadpłaconego podatku. Jeśli firma samodzielnie zgłosi obecność środków zdeponowanych nadmiernie, musi być gotowa do przedstawienia dokumentów potwierdzających.

Podejmując decyzję o zwrocie nadpłaconych podatków, przedstawiciel Federalnej Służby Podatkowej weźmie pod uwagę także termin złożenia wniosku. Płatność następuje tylko wtedy, gdy ustalony termin jeszcze nie upłynął. Jeśli podatnik sam jest winien nadpłaty podatków, będzie musiał wypełnić wniosek. Działanie musi zostać zakończone w terminie 3 lat od dnia zapłaty kwoty. Jeżeli stało się to z winy organów podatkowych, termin na złożenie wniosku o zwrot podatku wynosi 1 miesiąc. Okres liczony zaczyna się od chwili, w której podatnik dowiedział się o istnieniu nadpłaty.

Gdy środki nadpłacone z tytułu podatku można jedynie potrącić

Zanim pobierzesz przykładowy wniosek o zwrot nadpłaconego podatku, musisz zrozumieć, że nie zawsze kwota jest przekazywana w gotówce.

W niektórych sytuacjach nie można ich odliczyć od podatków. Jest to możliwe, jeśli okaże się, że istnieją długi z tytułu innych wpłat do budżetu. W tej sytuacji inspektor dokonuje offsetu bez akceptacji i po prostu powiadamia o tym firmę.

Może się zdarzyć, że kwota zadłużenia podatkowego będzie mniejsza niż nadpłata. W takim przypadku kompensata zostanie dokonana w części zaległości. Różnica może zostać zwrócona przez firmę lub przeznaczona na poczet dalszych płatności.

Sposoby ubiegania się o zwrot nadpłaconego podatku

Obecnie istnieje kilka sposobów ubiegania się o zwrot nadpłaconych podatków. Tym samym podatnik może przeprowadzić procedurę samodzielnie lub dostarczyć dokument za pośrednictwem przedstawiciela. W tej drugiej sytuacji wymagane będzie pełnomocnictwo. Proces ten może odbywać się poprzez konto osobiste podatnika. Metoda ta wymaga jednak przejścia wstępnej procedury rejestracyjnej na oficjalnej stronie internetowej Federalnej Służby Podatkowej i uzyskania cyfrowego podpisu elektronicznego. Innym sposobem jest przesłanie dokumentów listownie wraz z listą załączników pocztą.

Pobierz przykładowy wniosek o zwrot podatku dla nowego modelu 2019:

Wypełnienie wniosku o zwrot nadpłaconego podatku

Od 31.03.17 obowiązkowe jest wypełnienie specjalnego formularza w celu wypełnienia wniosku o zwrot podatku. Składa się z kilku arkuszy. Aby zwrócić nadpłacone środki, należy poprawnie wypełnić dokument.

Strona tytułowa

Przede wszystkim należy wprowadzić dane na stronie tytułowej. NIP i KPP są wskazane w górnej części formularza. Jeżeli organizacja składa wniosek o zwrot podatku, należy przekreślić 2 ostatnie komórki w polu NIP. Jeżeli dokument wysyłany jest w imieniu przedsiębiorcy, w polu punktu kontrolnego umieszczana jest myślnik.

Obok niego musisz podać numer arkusza. W przypadku tytułu wartość ta wynosi 001. W polu numeru wniosku należy wskazać, ile razy w ciągu roku obywatel lub organizacja składała wniosek o zwrot podatku. Pozycję należy uzupełnić od pierwszej komórki. Wszystkie pozostałe zaznaczono myślnikiem. W pobliżu znajduje się pole, w którym należy wpisać kod organu podatkowego, na adres którego wysyłany jest formularz.

Następnie pojawia się duże pole, w którym należy wpisać nazwę firmy lub działającego. przedsiębiorca. Następnie wnioskodawca musi wskazać rozdział kodeksu podatkowego Federacji Rosyjskiej, zgodnie z którym dokonywany jest zwrot.

Mogłoby być:

- 78, w przypadku złożenia wniosku o zwrot nadpłaconego przez obywatela podatku we własnym zakresie;

- 79, jeżeli organ podatkowy pobrał podatek w podwyższonej wysokości;

- 40, jeżeli wnioskodawca chce zwrócić opłatę państwową.

Wszystkie puste komórki należy zaznaczyć myślnikiem.

Następnie musisz wskazać kwotę, o którą wnioskujesz o zwrot pieniędzy. Proces odbywa się również za pomocą kodu.

Obywatel musi wskazać następującą liczbę:

- 1, jeżeli powstała nadpłata;

- 2, jeżeli organ państwowy zebrał środki w nadmiernej wysokości;

- 3, jeżeli kwota podatku podlega zwrotowi.

Ostatnia zasada dotyczy podatku VAT. Następne pole wskazuje kod płatności wymagany do zwrotu pieniędzy. Wyjaśnienie znajduje się obok pola. Konieczne jest wprowadzenie cyfr od 1 do 5. Następnie wskazana jest bezpośrednio kwota do zwrotu. Wypełnianie należy wykonać od lewej komórki. Następnie rejestruje się okres rozliczeniowy, w którym wystąpiła nadpłata. Kompozycja zawiera 3 bloki.

Należy je wypełnić w następujący sposób:

- Pierwsze 2 komórki wskazują okres. Wpisu dokonuje się za pomocą skrótów. MS oznacza miesiąc, Q - kwartał, PL - pół roku, GD - rok.

- W drugich komórkach podany jest okres. Tak więc, jeśli wskazany jest miesiąc, należy wprowadzić liczbę od 01 do 12. Jeśli wskazany jest kwartał, wskazana jest liczba od 01 do 04. Jeśli chcesz wprowadzić półrocze, wskazane jest 01 lub 02. Jeżeli okres zwrotu wynosi rok, w obu komórkach wprowadza się zera.

Ostatni blok składający się z 4 komórek ma wskazywać rok. W kolumnie obok musisz zapisać kod OKTMO. W polu poniżej należy wpisać BCC wpłaty, dla której wystąpiła nadpłata. Następnie wskazywana jest liczba arkuszy zawartych we wniosku. Dodatkowo należy uwzględnić informację na ilu arkuszach znajdują się załączniki do wniosku.

Dół formularza jest podzielony na dwie kolumny. W takim przypadku wystarczy wpisać informacje jedynie w lewym polu. Obowiązkowe jest wprowadzenie kodu. Należy wskazać, kto składa dokument. Konieczne jest podanie imienia i nazwiska osoby, numeru telefonu do komunikacji operacyjnej oraz daty wypełnienia dokumentu. Jeżeli dokument dostarcza pełnomocnik, należy wskazać szczegóły pełnomocnictwa. Do wniosku należy dołączyć kopię dokumentu. Liczba załączonych dokumentów jest podana w odpowiednim polu.

Arkusz 2

Drugi arkusz ma na celu wskazanie danych bankowych. Nagłówek dokumentu wypełnia się dokładnie w taki sam sposób, jak poprzedni. Jednak w akapicie numer arkusza to 002.

Sam arkusz jest kolumną, w której wprowadzane są dane bankowe. W dokumencie należy podać nazwę banku, rodzaj rachunku, numer rachunku korespondencyjnego, informacje o rachunku bieżącym, a także pełną nazwę odbiorcy. Informacje w kolumnach znajdujących się na dole dokumentu wprowadzane są tylko wtedy, gdy są wypełnione przez osobę fizyczną.

Termin zwrotu nadpłaty podatku

Aby zgłosić organowi podatkowemu chęć odzyskania kwoty, należy napisać wniosek na formularzu. Przegląd dokumentów następuje w ciągu 10 dni. O podjętej decyzji wnioskodawca zostaje następnie poinformowany na piśmie. Zgodnie z normami Kodeksu podatkowego Federacji Rosyjskiej przedstawiciele Federalnej Służby Podatkowej są zobowiązani do przekazania środków w ciągu miesiąca od daty otrzymania wniosku.

Jeżeli upłynął termin przewidziany przepisami prawa, a zwrot nie został dokonany, należy napisać reklamację. Będziesz musiał skontaktować się z wyższą władzą. Reklamacje należy składać w formie pisemnej. Przeprosiny należy przesłać listem poleconym za potwierdzeniem odbioru. Przedstawiciele służby podatkowej są również zobowiązani do udzielenia odpowiedzi na takie żądanie w formie pisemnej.

Nawet jeśli złożenie reklamacji nie przyniesie skutku, należy przygotować komplet dokumentów i skierować sprawę do sądu. Odbędzie się rozprawa, podczas której zostaną podjęte odpowiednie decyzje.

Istnieją różne sytuacje, w których dochodzi do nadpłaty podatku. Przykładowo podatnik omyłkowo przelał kwotę podatku wyższą niż ta, którą wykazał w zeznaniu. Lub złożył zaktualizowaną deklarację z niższą opłatą podatkową niż początkowo wykazano i odpowiednio została już przeniesiona.

Ponadto istnieje możliwość, że na koniec okresów sprawozdawczych przekazano więcej zaliczek niż kwota podatku naliczonego za dany okres rozliczeniowy.

W takiej sytuacji podatnik powinien zgłosić się do urzędu skarbowego w miejscu rejestracji z wnioskiem o zwrot kwoty nadpłaconego podatku. Podatek można zwrócić w ciągu 3 lat od daty nadpłaty (klauzula 7, art. 78 kodeksu podatkowego Federacji Rosyjskiej).

We wniosku o zwrot nadpłaconego podatku należy wskazać:

- NIP, KPP (jeśli istnieje) osoby składającej wniosek (ta informacja jest podana na wszystkich stronach);

- numer wniosku, kod organu podatkowego, do którego jest składany;

- nazwa podatnika (jeśli jest to organizacja) lub imię i nazwisko (jeśli jest to przedsiębiorca indywidualny lub osoba fizyczna);

- status płatnika (od 01.09.2019);

- artykuł Ordynacji podatkowej, na podstawie którego dokonywany jest zwrot;

- okres podatkowy;

- kody OKTMO i KBK;

- kto potwierdza prawdziwość danych podanych we wniosku, numer telefonu.

Również na pierwszym arkuszu znajduje się podpis wnioskodawcy i data podpisania. Na drugiej stronie znajdują się informacje o danych rachunku bankowego (od 01.09.2019 rodzaj rachunku podawany jest w postaci kodu, nie ma pola do określenia rachunku korespondencyjnego), imię i nazwisko odbiorcy oraz informacje o tożsamości dokument. Trzecią stronę wypełniają osoby fizyczne niebędące indywidualnymi przedsiębiorcami. Zawiera także informacje o dokumencie tożsamości. Od 9 stycznia 2019 r. we wniosku nie jest wskazane miejsce zamieszkania osoby fizycznej. Należy pamiętać, że ta strona może nie zostać wypełniona, jeśli zostanie podany numer TIN.

Wniosek musi być opatrzony datą i podpisany przez wnioskodawcę. Jeżeli wniosek składany jest w formie elektronicznej, zostaje on poświadczony wzmocnionym kwalifikowanym podpisem elektronicznym.

Aby dowiedzieć się, czy na wniosku wymagana jest pieczątka, przeczytaj artykuł

Nadmiernie zapłacone podatki, kary, grzywny można nie tylko zaliczyć na poczet istniejących długów lub nadchodzących płatności z tytułu podatków tego samego rodzaju, ale także zwrócić podatnikowi na jego wniosek (klauzule 1, 14, art. 78, ust. 1, 9, art. 79 Ordynacji podatkowej Federacji Rosyjskiej).

W naszej konsultacji podpowiemy Ci, jak sporządzić wniosek o zwrot nadpłaconego podatku.

Czy zwrot podatku ulega przedawnieniu?

Zasadniczo nadpłacony podatek można zwrócić w ciągu 3 lat od daty jego zapłaty (klauzula 7, art. 78 kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli chodzi o nadpłatę powstałą na skutek tego, że wpłacone w ciągu roku zaliczki okazały się wyższe niż roczna kwota podatku, nadpłata taka może zostać zwrócona w terminie 3 lat od dnia złożenia deklaracji na koniec roku (określenie Sądu Najwyższego z dnia 09.03.2015 r. nr 306-KG15-6527, Pisma Ministra Finansów z dnia 15 czerwca 2012 r. nr 03-03-06/1/309, Federalna Służba Skarbowa z dnia 21 lutego 2012 r. nr SA -4-7/2807).

Zwrot podatku: wniosek

Aby uzyskać zwrot nadpłaconego podatku, podatnik musi zwrócić się do swojego urzędu skarbowego z wnioskiem. Wzór takiego wniosku został zatwierdzony Zarządzeniem Federalnej Służby Skarbowej z dnia 14 lutego 2017 r. nr ММВ-7-8/182@ i stanowi załącznik nr 8 do zarządzenia.

W formularzu zwrotu nadpłaconego podatku należy wskazać w szczególności nazwę podatnika, podstawę potrącenia (artykuł Ordynacji podatkowej Federacji Rosyjskiej), BCC nadpłaconego podatku oraz okres, za który podatek został nadpłacony, dane bankowe, na które należy zwrócić nadpłatę podatku. Poniżej znajduje się przykładowy wniosek o zwrot nadpłaconego podatku.

Jaki artykuł Ordynacji podatkowej dotyczący zwrotu nadpłaconego podatku należy wskazać we wniosku? W przypadku zwrotu nadpłaconego podatku dochodowego od osób fizycznych przez agenta podatkowego, a także zwrotu nadpłaconej kwoty jakiegokolwiek innego podatku, artykuł pierwszy to art. 78 Kodeksu podatkowego Federacji Rosyjskiej.

Do wniosku o zwrot wskazane jest dołączenie dokumentów potwierdzających nadpłatę (np. protokół rozliczeniowy z Urzędem Skarbowym, dowód wpłaty podatku).

Przedstawiamy przykładowy wniosek o zwrot nadpłaconego podatku w przypadku złożenia wniosku o zwrot nadpłaconego podatku VAT za I kwartał 2018 roku.

Przed powrotem - spłata zaległości

Należy pamiętać, że jeżeli podatnik posiada zaległości w podatkach, karach lub grzywnach tego samego rodzaju co nadpłata, zwrot podatku będzie możliwy dopiero po zaliczeniu nadpłaty na poczet tej zaległości. W takim przypadku inspekcja podatkowa przeprowadzi offset niezależnie (klauzula 6 art. 78 kodeksu podatkowego Federacji Rosyjskiej).

Termin zwrotu podatku

W terminie 10 dni roboczych od dnia otrzymania wniosku o zwrot podatku od podatnika lub od dnia podpisania przez strony aktu wspólnego rozliczenia zapłaconych podatków (jeżeli został on przeprowadzony), inspekcja podatkowa musi podjąć decyzję w sprawie zwrotu ( klauzula 8 art. 78 kodeksu podatkowego Federacji Rosyjskiej). W ciągu 5 dni roboczych od daty decyzji inspekcja musi poinformować o tym podatnika (art. 78 ust. 9 kodeksu podatkowego Federacji Rosyjskiej).

Sam podatek należy zwrócić w ciągu 1 miesiąca od daty otrzymania wniosku od podatnika (klauzula 6, art. 78 kodeksu podatkowego Federacji Rosyjskiej).

Należy pamiętać, że termin zwrotu nadpłaconego podatku przez osobę fizyczną i termin zwrotu nadpłaconego podatku przez osobę prawną są takie same. Jak również pojedynczy formularz wniosku o zwrot.

Jeżeli przekroczony został termin zwrotu podatku

Jeżeli urząd skarbowy zwróci nadpłatę podatku po terminie, będzie musiał także zapłacić odsetki od kwoty nadpłaty za każdy dzień przekroczenia terminu zwrotu. Stopą procentową jest stopa refinansowania Banku Centralnego Federacji Rosyjskiej (stopa kluczowa) (klauzula 10, art. 78 Kodeksu podatkowego Federacji Rosyjskiej).

Inspekcja musi naliczyć i zapłacić takie odsetki samodzielnie, czyli bez Twojego wniosku.

Istnieje oczywiście możliwość, że podatnik składając wniosek o zwrot nadpłaconego podatku otrzyma decyzję o odmowie zwrotu. W takiej sytuacji warto złożyć wniosek do wyższego organu podatkowego.