Ավելորդ վճարված հարկի վերադարձի դիմումի ձևը. Գերավճարված հարկի վերադարձի դիմում

2019 թվականին փոխվել են փաստաթղթերը, որոնք պետք է օգտագործեն իրավաբանական և ֆիզիկական անձինք՝ հարկերի գերավճարները հաշվանցելու և վերադարձնելու համար։ Եկեք տեսնենք, թե այժմ ինչ տեսք ունի հարկի գերավճարի փոխհատուցման դիմումի ձևը և ինչպես ճիշտ լրացնել այս փաստաթուղթը:

Գերավճարված (հավաքագրված) հարկերի, տուրքերի, ապահովագրավճարների, տույժերի և տուգանքների գումարները հաշվանցելու և վերադարձնելու համար օգտագործվող հայտերը հաստատվել են Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/ հրամանով: Դրանք պետք է օգտագործվեն ինչպես ֆիզիկական, այնպես էլ իրավաբանական անձանց կողմից: Բայց 2019 թվականից ի վեր փոքր փոփոխություններ են կատարվել Դաշնային հարկային ծառայության հրամանում, որը պետք է հիշել։

Ե՞րբ են անհրաժեշտ նոր ձևեր:

Համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդված, գերավճարներ կատարած հարկ վճարողները կարող են տնօրինել գերավճարված գումարները տարբեր ձևերով.

- հաշվանցել դրանք որպես ապագա վճարումներ.

- մարել այլ պարտադիր վճարների գծով պարտքերը.

- նվազեցնել կամ ամբողջությամբ վերացնել իրավախախտումների համար տույժերի և տուգանքների պարտքը.

- պահանջել փոխհատուցում.

Այս կանոնները վերաբերում են Ռուսաստանի Դաշնությունում ներդրված բոլոր տուրքերին և հարկերին, ներառյալ պետական տուրքը (որոշ հատկանիշներով, որոնք նշված են. Ռուսաստանի Դաշնության հարկային օրենսգրքի 333.40 հոդված), ԱԱՀ, կանխավճարներ։ Այնուամենայնիվ, դուք պետք է հասկանաք, որ հարկային ծառայությունը չի վերադարձնի կամ փոխհատուցի ավել վճարված գումարը ապագա վճարումների դիմաց, քանի դեռ պարտքը չի մարվել:

Գերավճարված հարկի հաշվանցման օրինակելի դիմում

Եթե հարկ վճարողը որոշի վերաբաշխել իր գումարը, նա պետք է գրի հարկային փոխհատուցման դիմում: Այս փաստաթղթի ձևը ներկայացված է Դաշնային հարկային ծառայության կարգով -ից հավելված թիվ 9. Այն կարող եք ներբեռնել էջի ներքևում։

Ինչպես լրացնել նման փաստաթուղթ

Ենթադրենք, «Կոլոսոկ» ՍՊԸ-ն տրանսպորտի հարկի հայտարարագիր է ներկայացրել 2018 թվականի համար, բայց վճարելիս սխալվել է՝ վճարելով 3112 ռուբլի ավել։ Կազմակերպությունը դիմում է միջշրջանային դաշնային հարկային ծառայությանը և խնդրում է վարկ տրամադրել հարկերի գերավճարի համար. նա գրում է, որպեսզի ավել վճարված գումարը մուտքագրվի իր առաջիկա կորպորատիվ գույքահարկի վճարումներին: Եկեք քայլ առ քայլ նայենք նման փաստաթղթի լրացմանը:

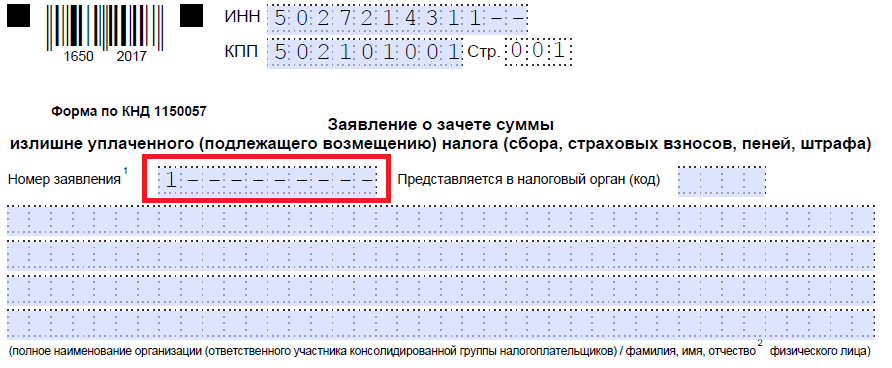

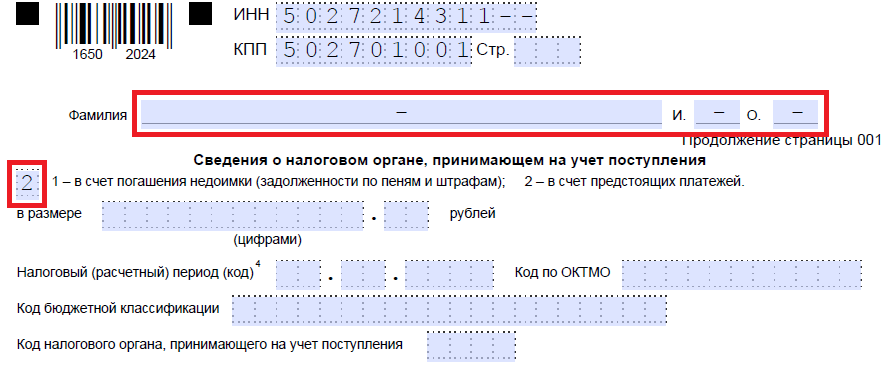

Քայլ 1. Ավանդաբար, TIN-ը և KPP-ը պետք է նշվեն հենց վերևում: Անհատ ձեռնարկատիրոջ նույնականացման համարը բաղկացած է 12 նիշից, ուստի ազատ բջիջներ չպետք է մնան: Կազմակերպությունները համապատասխան դաշտերում մուտքագրում են ընդամենը 10 համար, իսկ մնացած երկուսում դնում են գծիկներ: Անցակետի համար նախատեսված գիծը լրացնելիս դիմորդները պետք է նույն կերպ վարվեն՝ եթե թվեր կան, մուտքագրեն, եթե ոչ՝ գծիկներ:

Քայլ 2. Մուտքագրեք հարցման համարը: Այստեղ նրանք գրեցին, թե այս տարվա ընթացքում քանի անգամ են դիմել թեստավորման։ Մի մոռացեք գծիկների մասին, եթե մուտքագրվող թվերի թիվը պակաս է բջիջների քանակից:

Քայլ 3. Մուտքագրեք հարկային մարմնի կոդը, որտեղ կուղարկվի դիմումը: Սա պետք է լինի Դաշնային հարկային ծառայության ստուգում անհատ ձեռնարկատիրոջ կամ կազմակերպության գրանցման վայրում: Հարկ վճարողների համախմբված խմբում այս խմբի պատասխանատու անդամը պետք է վարկ պահանջի եկամտահարկի գերավճարի համար:

Քայլ 4. Մենք գրում ենք դիմող կազմակերպության լրիվ անվանումը, օրինակ՝ «Կոլոսոկ» սահմանափակ պատասխանատվությամբ ընկերություն: Լրացրեք մնացած բջիջները գծիկներով: Դրանցից ոչ մեկը դատարկ չպետք է մնա։ Անհատ ձեռնարկատիրոջ կողմից այս դաշտը լրացնելիս նա պետք է նշի իր ազգանունը, անունը և հայրանունը, եթե այդպիսիք կան: Բացի այդ, հայտատուի կարգավիճակը, ում նա դիմում է, պետք է նշված լինի հրահանգներին համապատասխան.

- հարկ վճարող - ծածկագիր «1»;

- վճար վճարող - ծածկագիր «2»;

- ապահովագրավճարների վճարող՝ «3» ծածկագիր.

- հարկային գործակալ - ծածկագիր «4».

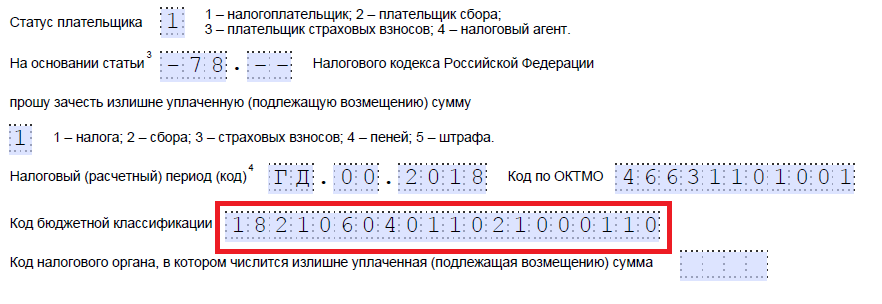

Քայլ 5. Մենք նշում ենք Ռուսաստանի Դաշնության հարկային օրենսգրքի հոդվածը, որի հիման վրա կարող է կատարվել հաշվանցումը: Դա կախված կլինի նրանից, թե որ վճարումն է գերավճարվել։ Դաշնային հարկային ծառայությունը թողել է 5 բջիջ՝ կոնկրետ հոդված նշելու համար։ Եթե դրանցից մի քանիսը պետք չեն, ապա պետք է գծիկներ ավելացնել: Ահա այս դաշտը լրացնելու տարբերակները.

- - վճարների, ապահովագրավճարների, տույժերի, տուգանքների ավել վճարված գումարների հաշվանցման կամ վերադարձման համար.

- — գերգանձված գումարների վերադարձի համար.

- - ԱԱՀ-ի վերադարձի համար.

- — վերադարձնել ակցիզային հարկի գերավճարը.

- - պետական տուրքի վերադարձի կամ հաշվանցման համար:

Քայլ 6. Գրում ենք, թե կոնկրետ ինչի համար է եղել գերավճարը՝ հարկեր, տուրքեր, ապահովագրավճարներ, տույժեր, տուգանքներ:

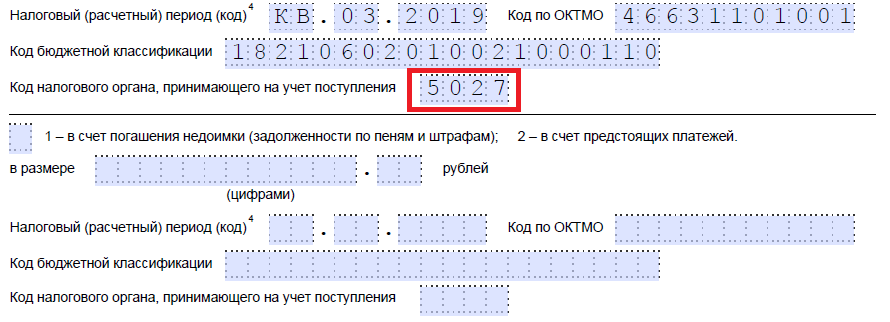

Քայլ 7. Դիմորդը նշում է, թե որ ժամանակահատվածում է կատարվել գերավճարը: Կոդը նշելու համար մշակողները տրամադրել են 10 ծանոթ տեղ, որոնցից երկուսը կետեր են։ Դրանցից առաջին երկուսը կարող են լրացվել հետևյալ տարբերակներից մեկով.

- MS - ամսական;

- KV - եռամսյակային;

- PL - վեցամսյա;

- GD - տարեկան:

Հատուկ արժեքները կախված կլինեն օրենքով նախատեսված հաշվետու ժամանակաշրջանից, որի համար նախատեսված է հաշվանցում:

4-րդ և 5-րդ ծանոթություններում հաշվետու ժամանակաշրջանը նշված է.

- եթե վճարման համար հաստատված է ամսական հաշվարկային ժամանակաշրջան, ապա նշված սյունակներում մուտքագրեք ամսվա թվային արժեքը (01-ից 12-ը).

- եթե եռամսյակային, նշեք եռամսյակի արժեքը (01-ից 04);

- կիսամյակային հաշվետու ժամանակաշրջանով վճարումների համար մուտքագրեք 01 կամ 02 արժեքներ՝ կախված կիսամյակային ժամանակաշրջանից.

- Տարեկան վճարի համար տրամադրվում են զրոյական արժեքներ, այսինքն՝ երկու բջիջներում էլ պետք է մուտքագրվի «0»:

Վերջին չորս ծանոթ վայրերը նախատեսված են նշելու կոնկրետ տարի, օրինակ՝ 2019թ.

Ալֆան-թվային համակցությունների փոխարեն կարող է գրանցվել կոնկրետ ամսաթիվ, օրինակ՝ 25.01.2019թ. Նման մուտքը թույլատրվում է, եթե օրենսդրությունը նախատեսում է տուրքի վճարման կամ հայտարարագիր ներկայացնելու կոնկրետ ժամկետ։

Հաշվարկային ժամանակահատվածը լրացնելու օրինակներ՝ «MS.02.2019», «KV.03.2019», «PL.01.2019», «GD.00.2019», «04.05.2019»:

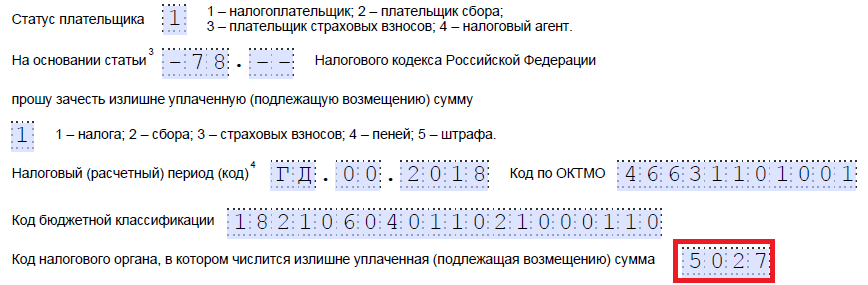

Քայլ 8. Մուտքագրեք OKTMO կոդը: Եթե դա չգիտեք կամ մոռացել եք, կարող եք զանգահարել Դաշնային հարկային ծառայություն գրանցման վայրում կամ գնալ nalog.ru կայք՝ քաղաքապետարանի անունով պահանջվող կոդը պարզելու համար:

Քայլ 9. Մենք ճշգրիտ մուտքագրում ենք KBK համապատասխան վճարի վճարման համար՝ օգտագործելով Ռուսաստանի ֆինանսների նախարարության 06/08/2018 N 132n հրամանը: Դուք կարող եք նաև պարզել կոդը՝ օգտագործելով Դաշնային հարկային ծառայության կայքը կամ դիտել այն նախկինում կատարված վճարման հանձնարարականում:

Քայլ 10. Մենք պարզաբանում ենք, թե որ Դաշնային հարկային ծառայությանն են փոխանցվել ավելցուկային միջոցները:

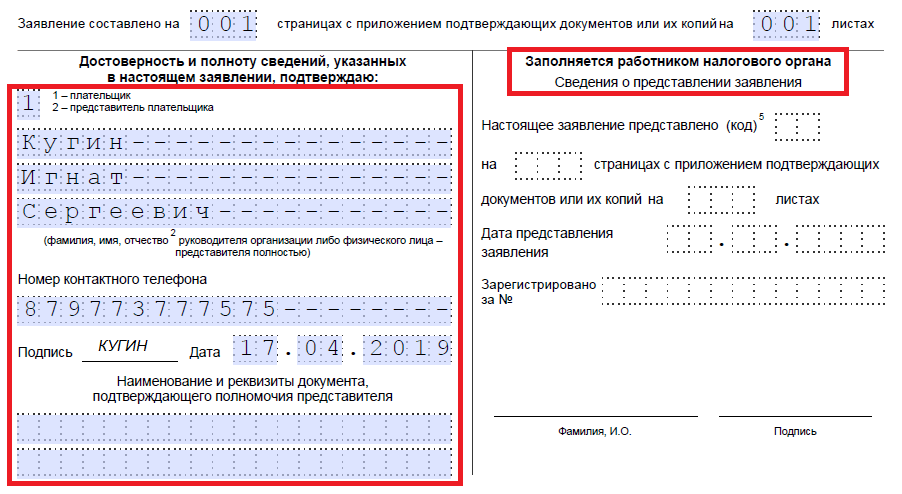

Քայլ 11. Առաջին թերթիկում մնում է լրացնել, թե քանի թերթի վրա է ներկայացված հայտը և քանի՞ թերթիկով է կցված օժանդակ փաստաթղթերը, ինչպես նաև նշել տվյալներ անձամբ դիմողի մասին: Խորհուրդ ենք տալիս այս երկու փոքր հատվածները թողնել ավելի ուշ:

Շարունակենք լրացնել երկրորդ թերթիկի վրա։ Հենց առաջին դաշտում, որտեղ դուք պետք է նշեք ձեր ազգանունը, անունը և հայրանունը, դրեք գծիկներ: Ստորև մենք նշում ենք, թե ինչ է պետք անել գերավճարի հետ՝ մարել պարտքը կամ միջոցներ թողնել առաջիկա վճարումների համար:

Քայլ 12. Մենք գրում ենք կոնկրետ գումարը, որը հայտատուն ցանկանում է փոխհատուցել: Այն նշված է թվերով՝ առանց տեքստի վերծանման։

Քայլ 13. Մենք լրացնում ենք այն վճարման ժամկետը, որի համար նախատեսում ենք փոխհատուցել: Մեր դեպքում կորպորատիվ գույքահարկը եռամսյակային է, ուստի մենք մտնում ենք այն եռամսյակը, որտեղ պետք է գնա գերավճարը։

Քայլ 14. Կրկին գրեք OKTMO կոդը: Որպես կանոն, այն կրկնօրինակվում է։

Քայլ 15. Մենք նշում ենք միջոցների փոխանցման KBK-ն, որի մեջ կգնա ավելորդ գումարը: Մերը տարբերվում է նախորդ KBK-ից, քանի որ հարկերը տարբեր են։ Եթե գերավճարը գնում է դեպի ապագա վճարումներ նույն վճարի համար, ապա BCC-ները նույնն են: Բացառություն է, եթե ծածկագրերը նախկինում փոխվել են ֆինանսների նախարարության որոշմամբ։ Հիշենք նաև, որ հաշվանցումները կարող են իրականացվել որոշակի կանոնների համաձայն. դրանք պետք է վերաբերվեն նույն տեսակին՝ դաշնային, տարածաշրջանային կամ տեղական: Օրինակ, հնարավոր չէ փոխհատուցել եկամտահարկի դաշնային մասը առաջիկա առևտրային հարկի վճարումներից:

Քայլ 16. Դաշնային հարկային ծառայության կոդը, որն ընդունում է անդորրագրերը, սովորաբար կրկնօրինակվում է:

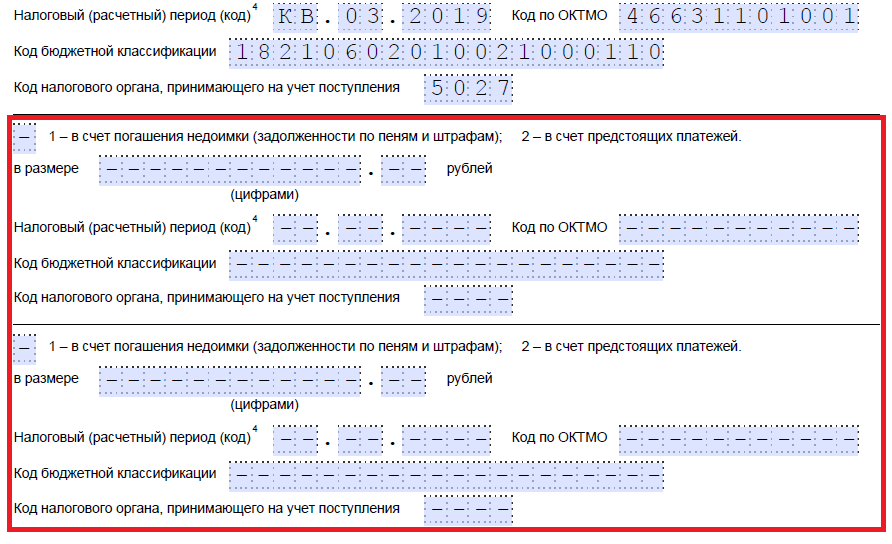

Քայլ 17. Քանի որ այլևս գերավճարներ չկան, մեր օրինակում հետևյալ տողերը լրացված չեն. Դուք կարող եք այնտեղ բացատներ տեղադրել: Ինչպես նաև կազմակերպությունները և անհատ ձեռնարկատերերը չեն լրացնում երրորդ թերթիկը։ Այն նախատեսված է ֆիզիկական անձանց համար, ովքեր գրանցված չեն որպես անհատ ձեռնարկատերեր և ովքեր չեն նշել իրենց TIN-ը:

Քայլ 18. Վերադարձեք առաջին թերթիկին և մուտքագրեք էջերի և հավելվածների քանակը։ Դիմորդները տրամադրված դաշտերում նշում են համապատասխան տվյալները։

Քայլ 19. Հայտի վերջին մասը չպետք է խնդիրներ առաջացնի լրացնելիս։ Այստեղ դուք պետք է հստակեցնեք, թե ով և երբ է ներկայացնում բողոքարկումը, ինչպես նաև նշեք կոնտակտային հեռախոսահամարը։ Աջ կողմը մնում է դատարկ. այն նախատեսված է Դաշնային հարկային ծառայության տեսուչների նշանների համար:

Ինչպես վերադարձնել ձեր գումարը

Եթե ձեռնարկատերը (ընկերությունը) որոշել է վերադարձնել գերավճարի գումարը, նա պետք է օգտագործի Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/ հանձնարարականի մեկ այլ ձև, որն առաջարկվել է N 8 հավելվածում: Այն պարունակում է ձև. ավելցուկային գումարը վերադարձնելու համար։

Այս փաստաթուղթը լրացնելու կանոնները մոտավորապես նույնն են: Հետեւաբար, մենք դրանք մանրամասնորեն չենք դիտարկի, այլ կտանք ավարտված փաստաթղթի օրինակ: Ենթադրենք, «Կոլոսոկ» ՍՊԸ-ն 2019 թվականի առաջին եռամսյակի համար ավել վճարել է ԱԱՀ՝ 15,732 ռուբլու չափով և այժմ ցանկանում է վերադարձնել այն: Ահա թե ինչ տեսք կունենա ՍՊԸ-ի ղեկավարի դիմումը.

Երբ և ինչպես ներկայացնել բողոքարկում

Համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդված, կարող եք դիմել վարկի և գումարի վերադարձման համար վճարի վճարման օրվանից 3 տարվա ընթացքում։ Փաստաթղթերի առաքման երեք եղանակ կա.

- անձամբ;

- փոստով արժեքավոր նամակով գույքագրմամբ.

- էլեկտրոնային ձևով հեռահաղորդակցության ուղիներով կամ անձնական հաշվի միջոցով:

Նման դիմում ստանալով՝ հարկային մարմինը որոշում է՝ բավարարե՞լ այն, թե՞ ոչ։ Ծառայությունն իր որոշման մասին ծանուցում է ձեռնարկատիրոջը դիմումն ստանալու օրվանից 10-օրյա ժամկետում: Որպես կանոն, եթե նախաձեռնությունը գալիս է կազմակերպության կամ անհատ ձեռնարկատիրոջ կողմից, Դաշնային հարկային ծառայությունը կատարում է հաշվարկների համադրում: Եթե տեսուչն ինքը հայտնաբերի գերավճարը, հաշտեցումը կարող է մերժվել: Ձեռնարկատերը չի ազատվում հայտ ներկայացնելու պարտականությունից.

Գերավճարված հարկի գումարը կարող է վերադարձվել ձեր ընթացիկ հաշվին: 2018 թվականին ավել վճարված հարկի վերադարձի օրինակելի հայտի և դրա ներկայացման վերջնաժամկետի համար տե՛ս հոդվածը:

Բյուջեում գերավճար կարող է առաջանալ տարբեր պատճառներով. Նախ, ընկերությունը կամ անհատ ձեռներեցն իրենք սխալմամբ ավելի շատ հարկեր են փոխանցել, քան պահանջվում էր: Երկրորդ՝ հարկային մարմիններն ավելորդ գումարներ են հավաքել։ Ամենից հաճախ սա մի իրավիճակ է, երբ ստուգման ժամանակ լրացուցիչ գումար է գանձվել: Իսկ հետո ընկերությանը կամ անհատ ձեռնարկատիրոջը հաջողվել է չեղարկել հավելյալ վճարները Դաշնային հարկային ծառայության միջոցով կամ դատարանի միջոցով։

Հարկային մարմինները պարտավոր չեն ընկերությանը վերադարձնել երեք տարուց ավելի հին հարկային գերավճարները: Տեսուչները կհրաժարվեն վերադարձից, եթե նույնիսկ նշեն, որ մոռացել են կազմակերպությանը տեղեկացնել գերավճարի առկայության մասին։ Այսպես է որոշել Գերագույն դատարանը (2018թ. օգոստոսի 30-ի թիվ 307-KG18-12491 վճիռ): Մանրամասներ.

Անկախ նրանից, թե որն է եղել պատճառը, ընկերությունը կամ անհատ ձեռներեցն իրավունք ունի գերավճարը վերադարձնել ընթացիկ հաշվին (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդված): Դա անելու համար անհրաժեշտ է դիմումով դիմել Դաշնային հարկային ծառայության գրանցման վայրում: Հոդվածում կարող եք ներբեռնել 2018 թվականի գերավճարված հարկի վերադարձի ձևը և օրինակելի դիմումը:

Դիմումի ձևը հարկային գրասենյակ՝ 2018 թվականի գերավճարը վերադարձնելու համար

Ռուսաստանի Դաշնային հարկային ծառայությունը 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/182@ հրամանով հաստատել է գերավճարների հաշվանցման և վերադարձման նոր ձև: Հարկային ծառայողները այս փաստաթղթի վերնագրում ավելացրել են «ապահովագրավճարներ» ձևակերպումը։ 2017 թվականից ի վեր մուծումները անցել են Դաշնային հարկային ծառայության վերահսկողության տակ, և դրանց վերադարձման կարգն այժմ նույնն է, ինչ հարկերի դեպքում:

Նոր փաստաթղթի լրիվ անվանումը դիմում է ավել վճարված (գանձված, փոխհատուցման ենթակա) հարկի (վճար, ապահովագրավճար, տույժ, տույժ) գումարի վերադարձման համար: Հայտը ստուգմանը կարող է ներկայացվել թղթային կամ էլեկտրոնային եղանակով (հեռահաղորդակցության ուղիներով): Առաջարկվող դիմումը հաստատվել է Դաշնային հարկային ծառայության 2017 թվականի մայիսի 23-ի թիվ ММВ-7-8/478 հրամանով։

Դիմումի ձևը նմանվել է հայտարարագրի. յուրաքանչյուր թիվ և տառ առանձին վանդակում է: Բացի այդ, լրացուցիչ մանրամասներ են հայտնվել.

- Փաստաթղթի համարը. Փաստաթղթերի համարակալում ըստ հերթականության;

- հարկային (հաշվարկային) ժամանակաշրջան. Նշեք այն ժամանակաշրջանի կոդը, որում տեղի է ունեցել գերավճարը: Կանոնները նույնն են, ինչ վճարային քարտերի դեպքում: Եթե հարկն ունի որոշակի ժամկետ, գրեք այն.

- ստուգման կոդը. Մուտքագրեք տեսչական մարմինը, որը պահանջում եք փոխհատուցում:

Գերավճարի վերադարձման դիմումի լրացման կարգը

Թարմացված հավելվածը բաղկացած է երեք թերթից։ Առաջինի վրա նրանք տրամադրում են հարկ վճարողի նույնականացման համարը (TIN), KPP և հարկային գրասենյակ դիմող ընկերության անվանումը: Անմիջապես տրամադրեք հարկի KBK-ին գերավճարը և դրա առաջացման ժամկետը, վերադարձման ենթակա գումարը և դիմումի փաստաթղթերի թերթերի քանակը: Ձեռնարկատերերը մուտքագրում են իրենց լրիվ անվանումը և հարկային նույնականացման համարը:

Անդրեյ Կիզիմովը պատասխանում է.

Ռուսաստանի Դաշնության փաստացի պետական խորհրդական, 3-րդ դասի, տնտեսական գիտությունների թեկնածու

«Հարկ վճարողի համար բյուջե կարող է փոխանցվել ցանկացած այլ անձ՝ կազմակերպություն, ձեռնարկատեր կամ բիզնեսով չզբաղվող անձ։ Նույն կերպ Դուք կարող եք վճարումներ կատարել պարտադիր կենսաթոշակային, սոցիալական և առողջապահական ապահովագրության համար։ Սակայն երրորդ անձինք իրավունք ունեն հաշվանցել կամ վերադարձնել հարկ վճարողների և ապահովագրավճար վճարողների համար բյուջե փոխանցված միջոցները...»:

Երկրորդ թերթիկում նշեք ստացող կազմակերպության լրիվ անվանումը կամ վաճառողի լրիվ անվանումը, հաշվի տվյալները՝ բանկի անվանումը, անունը և հաշվի համարը, թղթակցային հաշիվը, BIC: 2018 թվականին գերավճարված հարկի վերադարձի օրինակելի դիմումի համար տե՛ս հաջորդ բաժինը:

Եթե բյուջեից գումար է վերադարձվում անհատի կողմից, ապա դուք դեռ պետք է լրացնեք երրորդ թերթիկը: Ընկերությունները և ձեռնարկատերերը չեն լրացնում երրորդ թերթիկը։

Գերավճարված անձնական եկամտահարկի վերադարձման դիմում՝ նմուշ 2018թ

Եթե ընկերությունը ժամանակից շուտ վճարել է իր անձնական եկամտահարկը և այլ դաշնային հարկերի գծով պարտքեր չունի, ավելի ապահով է գումարը վերադարձնել բյուջեից: Թեև տեսուչները գումարը չեն ճանաչում որպես հարկ, նրանք խորհուրդ են տալիս ներկայացնել հաստատված վերադարձի պահանջի ձևը:

Խմբագրական Ֆինանսների նախարարությունը թույլ է տվել ընկերություններին հաշվանցել անձնական եկամտահարկի գերավճարը ապագա վճարումների դիմաց, սակայն առաջ քաշել հատուկ պայման.

«Անձնական եկամտահարկի գերավճարը կարող է փոխհատուցվել այս հարկի համար առաջիկա վճարումներից: Բայց միայն այն դեպքում, եթե խոսքը գնում է այն գումարների մասին, որոնք կազմակերպությունն անհարկի պահել է աշխատակիցներից և փոխանցել բյուջե։ Եթե հարկը գերավճարվել է վճարման կտրոնի սխալի պատճառով, ապա այն չի կարող հաշվանցվել հետագա վճարումների հետ»:

Գերավճարված հարկի վերադարձի օրինակելի դիմում 2018թ

Ե՞րբ պետք է դիմում ներկայացնեմ գերավճարի վերադարձման համար:

Գումարի վերադարձի համար դիմելու ժամանակը սահմանափակ է: Դրա համար երեք տարի է հատկացվում ավելցուկային գումարի վճարման օրվանից կամ այն օրվանից, երբ նա իմացել է ավելցուկային հավաքագրման մասին։ Այս ժամկետը բաց թողնելու դեպքում տեսուչները չեն վերադարձնի գերավճարը (Արևելյան Սիբիրյան շրջանի արբիտրաժային դատարանի 2016 թվականի նոյեմբերի 1-ի թիվ F02-5816/2016 որոշումը):

Դիմումը տեսչություն կարող է ներկայացվել երեք եղանակով.

- անձամբ;

- փոստով արժեքավոր նամակով գույքագրմամբ.

- էլեկտրոնային ձևով հեռահաղորդակցության ուղիներով կամ հարկ վճարողի անձնական հաշվի միջոցով:

Գերավճարը վերադարձնելու մասին տեսչությունը 10 աշխատանքային օրվա ընթացքում պետք է որոշում կայացնի։ Կա՛մ ընկերությունից դիմումը ստանալու օրվանից, կա՛մ հաշտության հաշվետվությունը ստորագրելու օրվանից։

Կարդացեք ավելին «Հարկերի վճարման կանոններ» դասընթացի «» հաղորդաշարի դասախոսության մեջ.

Երբ հարկային մարմինները չեն ընդունի գումարի վերադարձի դիմումը

Գերավճարը վերադարձնելու մերժման հիմքերի ցանկը տրված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ և 79-րդ հոդվածներում: Այսպիսով, տեսուչներն իրավունք ունեն հրաժարվել վերադարձից, եթե ընկերությունը.

- դիմում է ներկայացնում այլ տեսչություն, որտեղ գրանցված է.

- կխնդրի փոխհատուցել տարբեր մակարդակների հարկերը (օրինակ, դաշնային հարկը տարածաշրջանային հարկի դիմաց կամ հակառակը);

- խնդրում է վերադարձնել գերավճարը, սակայն ունի պարտքեր հարկերի, ինչպես նաև տույժերի և տուգանքների գծով.

- բաց է թողել դիմում ներկայացնելու վերջնաժամկետը.

Բայց եթե ընկերությունը որևէ ձևով դիմում է ներկայացրել, հարկային մարմիններն իրավունք չունեն մերժել այն։ Ի վերջո, հարկային օրենսգիրքը չի պահանջում դիմում ներկայացնել խստորեն սահմանված ձևով (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ և 79-րդ հոդվածներ): Բայց տեսուչները դեռ խորհուրդ են տալիս օգտագործել Դաշնային հարկային ծառայության կողմից հաստատված ձևը:

Օրենքը պարտավորեցնում է քաղաքացիներին մուծումներ կատարել բյուջե. Դուք պետք է ժամանակին վճարեք սահմանված գումարը։ Գործնականում մարդը կարող է հանդիպել ավելորդ ավանդների: Սա կարող է պատահել սխալմամբ: Օրենքը թույլ է տալիս հետ ստանալ միջոցները։ Դա անելու համար հարկավոր է գրել ավել վճարված հարկի վերադարձի դիմում 2019 թտարին եւ ներկայացնել լիազոր մարմիններին: Մենք հետագայում կխոսենք այն մասին, թե ինչպես կարելի է տեղեկատվություն ստանալ գերավճարի մասին, իրավիճակների մասին, որոնցում հնարավոր է վերադարձնել գումարը, ինչպես նաև հայտ լրացնելու առանձնահատկությունների մասին:

Ե՛վ ինքը՝ հարկատուն, և՛ հարկային մարմինները կարող են հայտնաբերել հարկերի գերավճարի առկայությունը: Եթե Դաշնային հարկային ծառայության ներկայացուցիչները հայտնաբերեն ավելորդ ավանդների փաստը, նրանք պարտավոր են այդ մասին տեղեկացնել տնտեսվարող սուբյեկտին:

Դրա համար կարող են օգտագործվել կապի հետևյալ միջոցները.

- հեռախոսազանգ;

- թղթային նամակ ուղարկելը;

- փոստով ծանուցում ուղարկելը;

- ստացողին տվյալները փոխանցելու այլ եղանակներ:

Եթե գերավճարի չափի մասին տեղեկությունը ստացվել է հեռախոսով, ապա անհրաժեշտ է ձայնագրել տեղեկատվությունը խոսնակի հետ, զանգի ժամը և ամսաթիվը, ինչպես նաև գույքի կամ այլ հարկի մասին, որի համար կատարվել է պահանջվող գումարի գերավճարը: Իրավիճակը պարզաբանելու համար տեսուչն իրավունք ունի լրացուցիչ թղթեր խնդրել։

Երբեմն FMS-ի ներկայացուցիչը անտեսում է քաղաքացիներին ծանուցելու պարտավորությունը՝ բյուջեից միջոցները վերադարձնելու դժկամության պատճառով: Հարկ վճարողը կարող է ինքնուրույն պարզել հարկի գերավճարի առկայությունը: Բայց դա անելու համար դուք պետք է օգտագործեք ձեր անձնական հաշիվը, որը գտնվում է Դաշնային հարկային ծառայության կայքում: Պետք է առկա լինի ընկերության կամ ձեռնարկատիրոջ որակավորված ստորագրությունը: Երբ հարկ վճարողը մուտք է գործում իր անձնական հաշիվ, ծառայությունը նրան անմիջապես կտեղեկացնի հարկի գերավճարի առկայության մասին:

Ե՞րբ կկարողանաք վերադարձնել ձեր հարկային գերավճարը:

Գերավճարված հարկերի վերադարձման դիմումի ձևը կարող է պահանջվել միայն այն դեպքում, եթե տեսուչները համաձայն են գերավճարված միջոցների քանակի առկայության հետ, և ընկերությունը տեղյակ է գերավճարի մասին: Հակառակ դեպքում հայտը չի ընդունվի։

Եթե տեսուչը հայտնաբերում է գերավճարի առկայությունը, նա պարտավոր է այդ մասին 10-օրյա ժամկետում տեղեկացնել կազմակերպությանը։ Այս դեպքում հարկ վճարողին նամակ է ուղարկվում հարկային ծառայությունից՝ տեղեկացնելով գերավճարված հարկի վերադարձի մասին: Եթե ընկերությունն ինքնուրույն հայտարարում է չափից ավելի ավանդադրված միջոցների առկայության մասին, այն պետք է պատրաստ լինի տրամադրել օժանդակ փաստաթղթեր:

Գերավճարված հարկերի վերադարձի մասին որոշում կայացնելիս Դաշնային հարկային ծառայության ներկայացուցիչը հաշվի կառնի նաև դիմումի վերջնաժամկետը: Վճարումը տրամադրվում է միայն այն դեպքում, եթե սահմանված ժամկետը դեռ չի լրացել։ Եթե հարկ վճարողն ինքն է մեղավոր հարկերի գերավճարի համար, ապա նա պետք է լրացնի դիմում։ Գործողությունը պետք է ավարտվի գումարի վճարման օրվանից 3 տարվա ընթացքում։ Եթե դա տեղի է ունեցել հարկային մարմինների մեղքով, ապա հարկի վերադարձի համար դիմելու վերջնաժամկետը 1 ամիս է։ Ժամանակահատվածը սկսում է հաշվարկվել այն պահից, երբ հարկատուն տեղեկանում է գերավճարի առկայության մասին:

Երբ հարկերի համար ավել վճարված միջոցները կարող են միայն հաշվանցվել

Նախքան ավել վճարված հարկի վերադարձման օրինակելի դիմում ներբեռնելը, դուք պետք է հասկանաք, որ գումարը միշտ չէ, որ տրամադրվում է կանխիկ:

Որոշ իրավիճակներում դրանք չեն կարող փոխհատուցվել հարկերից: Դա հնարավոր է, եթե պարզվի, որ բյուջեին այլ վճարումների գծով պարտքեր կան։ Այս իրավիճակում տեսուչն առանց ընդունման հաշվանցում է կատարում և այդ մասին պարզապես տեղեկացնում է ընկերությանը:

Հնարավոր է, որ հարկային պարտքի չափն ավելի քիչ լինի, քան գերավճարը։ Այս դեպքում հաշվանցում կկատարվի ապառքների մի մասով։ Տարբերությունը կարող է վերադարձվել ընկերության կողմից կամ կիրառել հետագա վճարումների համար:

Գերավճարված հարկերի վերադարձի համար դիմելու ուղիները

Այսօր ավել վճարված հարկերի վերադարձի համար դիմելու մի քանի եղանակ կա: Այսպիսով, հարկ վճարողը կարող է ինքնուրույն կատարել ընթացակարգը կամ ներկայացնել փաստաթուղթ ներկայացուցչի միջոցով։ Վերջին իրավիճակում կպահանջվի լիազորագիր: Գործընթացը կարող է իրականացվել հարկ վճարողի անձնական հաշվի միջոցով: Այնուամենայնիվ, մեթոդը պահանջում է նախնական գրանցման ընթացակարգ անցնել Դաշնային հարկային ծառայության պաշտոնական կայքում և ստանալ թվային էլեկտրոնային ստորագրություն: Մեկ այլ միջոց է փաստաթղթերը նամակով ուղարկել կցված ցուցակով փոստով:

Ներբեռնեք 2019 թվականի նոր մոդելի համար հարկի վերադարձման հայտի նմուշ.

Գերավճարված հարկի վերադարձի հայտի լրացում

31.03.17թ.-ից հարկերի վերադարձման հայտը լրացնելու համար պարտադիր է օգտագործել հատուկ ձևաթուղթ: Այն բաղկացած է մի քանի թերթիկներից։ Որպեսզի ավելի վճարված միջոցները վերադարձվեն, փաստաթուղթը պետք է ճիշտ լրացվի:

Վերնագիր

Նախևառաջ անհրաժեշտ է մուտքագրել տիտղոսաթերթի տվյալները: TIN-ը և KPP-ը նշված են ձևի վերևում: Եթե կազմակերպությունը դիմում է ներկայացնում հարկի վերադարձի համար, ապա TIN դաշտի վերջին 2 բջիջները պետք է ջնջվեն: Եթե փաստաթուղթն ուղարկվում է ձեռնարկատիրոջ անունից, անցակետի դաշտում գծիկ է տեղադրվում։

Դրա կողքին դուք պետք է նշեք թերթիկի համարը: Վերնագրի համար այս արժեքը 001 է: Դիմումի համարի դաշտում դուք պետք է նշեք, թե տարվա ընթացքում քանի անգամ է քաղաքացին կամ կազմակերպությունը դիմել հարկի վերադարձի համար: Նյութը պետք է լրացվի առաջին բջիջից: Մնացած բոլորը նշված են գծիկով: Nearby-ը դաշտ է, որտեղ պետք է մուտքագրեք այն հարկային մարմնի կոդը, որի հասցեին ուղարկվում է ձևաթուղթը:

Հետո կա մի մեծ դաշտ, որտեղ պետք է գրես ընկերության կամ գործողության անունը։ ձեռնարկատեր. Այնուհետև դիմորդը պետք է նշի Ռուսաստանի Դաշնության հարկային օրենսգրքի այն գլուխը, որի համաձայն կատարվում է վերադարձը:

Դա կարող է լինել.

- 78-ը, եթե քաղաքացին ինքնուրույն վճարել է հարկի վերադարձման դիմում.

- 79, եթե հարկը գանձվել է ավելացված չափով հարկային մարմնի կողմից.

- 40, եթե դիմորդը ցանկանում է վերադարձնել պետական տուրքը։

Բոլոր դատարկ բջիջները պետք է նշվեն գծիկով:

Այնուհետև դուք պետք է նշեք, թե որքան գումար եք պահանջում վերադարձման համար: Գործընթացն իրականացվում է նաև կոդով։

Քաղաքացին պետք է նշի հետևյալ թիվը.

- 1, եթե տեղի է ունեցել գերավճար.

- 2, եթե միջոցները չափից ավելի են հավաքագրվել պետական մարմնի կողմից.

- 3, եթե հարկի գումարը վերադարձվում է:

Վերջին կանոնը վերաբերում է ԱԱՀ-ին: Հաջորդ դաշտը ցույց է տալիս վերադարձման համար պահանջվող վճարման կոդը: Բացատրությունը տրվում է դաշտին կից. Դուք պետք է մուտքագրեք 1-ից մինչև 5 թվեր: Այնուհետև նշեք ուղղակիորեն վերադարձվող գումարը: Լրացնելը պետք է կատարվի ձախ բջիջից: Հաջորդը, գրանցվում է հարկային ժամանակահատվածը, որի ընթացքում տեղի է ունեցել գերավճարը: Կազմը ներառում է 3 բլոկ։

Դրանք պետք է լրացվեն հետևյալ կերպ.

- Առաջին 2 բջիջները ցույց են տալիս ժամանակաշրջանը: Մուտքը կատարվում է հապավումների օգտագործմամբ: MS նշանակում է ամիս, Q - եռամսյակ, PL - կես տարի, GD - տարի:

- Երկրորդ բջիջներում ժամկետը նշված է: Այսպիսով, եթե նշվում է ամիս, պետք է մուտքագրել 01-ից 12 թիվը, եթե նշվում է եռամսյակը, ապա նշվում է 01-ից 04 թիվը, եթե անհրաժեշտ է մուտքագրել կիսամյակ, ապա նշվում է 01 կամ 02: Եթե վերադարձի ժամկետը մեկ տարի է, երկու բջիջներում էլ զրոներ են մուտքագրվում:

4 բջիջներից բաղկացած վերջին բլոկը նախատեսված է նշելու տարին: Կողքի սյունակում դուք պետք է գրանցեք OKTMO կոդը: Ներքևի դաշտում անհրաժեշտ է մուտքագրել այն վճարման BCC-ն, որի համար կատարվել է գերավճար: Այնուհետև նշվում է հայտում պարունակվող թերթիկների քանակը։ Բացի այդ, անհրաժեշտ է արտացոլել տեղեկատվություն, թե քանի թերթի վրա են գտնվում հավելվածի հավելվածները:

Ձևի ստորին հատվածը բաժանված է երկու սյունակի: Այս դեպքում անհրաժեշտ է միայն տեղեկատվություն մուտքագրել ձախ կողմում: Կոդ մուտքագրելը պարտադիր է։ Դուք պետք է նշեք, թե ով է ներկայացնում փաստաթուղթը: Անհրաժեշտ է մուտքագրել անձի լրիվ անվանումը, օպերատիվ կապի հեռախոսահամարը և թերթը լրացնելու ամսաթիվը: Եթե փաստաթուղթը ներկայացվում է ներկայացուցչի կողմից, ապա պետք է նշեք լիազորագրի մանրամասները: Փաստաթղթի պատճենը պետք է կցվի դիմումին: Համապատասխան դաշտում նշված է կից փաստաթղթերի քանակը։

Թերթ 2

Երկրորդ թերթիկը նախատեսված է բանկի տվյալները նշելու համար: Փաստաթղթի վերնագիրը լրացվում է ճիշտ այնպես, ինչպես նախորդը: Այնուամենայնիվ, պարբերությունում թերթի համարը 002 է:

Թերթիկը ինքնին սյունակ է, որտեղ մուտքագրվում են բանկային տվյալները: Փաստաթղթում պետք է նշվեն բանկի անվանումը, հաշվի տեսակը, թղթակցային հաշվի համարը, ընթացիկ հաշվի մասին տեղեկությունները, ինչպես նաև վճարողի լրիվ անվանումը: Փաստաթղթի ներքևում գտնվող սյունակներում տեղեկատվությունը մուտքագրվում է միայն այն դեպքում, եթե այն լրացվում է անհատի կողմից:

Հարկերի գերավճարի վերադարձի վերջնաժամկետ

Գումարը հետ ստանալու ձեր ցանկության մասին հարկային մարմնին ծանուցելու համար անհրաժեշտ է ձևաթղթի վրա դիմում գրել: Փաստաթղթերը վերանայվում են 10 օրվա ընթացքում: Այնուհետև դիմողին գրավոր տեղեկացվում է կայացված որոշման մասին: Ռուսաստանի Դաշնության հարկային օրենսգրքի նորմերին համապատասխան, Դաշնային հարկային ծառայության ներկայացուցիչները պարտավոր են միջոցներ փոխանցել դիմումը ստանալու օրվանից մեկ ամսվա ընթացքում:

Եթե օրենքով սահմանված ժամկետը լրացել է, և վերադարձը չի կատարվել, ապա պետք է բողոք գրել։ Դուք ստիպված կլինեք կապ հաստատել բարձրագույն մարմնի հետ: Բողոքները պետք է ներկայացվեն գրավոր: Ներողությունը պետք է ուղարկվի գրանցված փոստով՝ ստացման հաստատմամբ: Հարկային ծառայության ներկայացուցիչները նույնպես պարտավոր են գրավոր պատասխանել նման հարցմանը:

Եթե անգամ բողոք ներկայացնելը ոչ մի արդյունք չի տալիս, անհրաժեշտ է փաստաթղթերի փաթեթ պատրաստել և դիմել դատարան: Կանցկացվի լսում, որի ընթացքում կկայացվեն համապատասխան որոշումներ։

Կան տարբեր իրավիճակներ, երբ տեղի է ունենում հարկերի գերավճար: Օրինակ՝ հարկ վճարողը սխալմամբ փոխանցել է ավելի մեծ հարկ, քան ցույց է տվել հայտարարագրում։ Կամ նա ներկայացրել է թարմացված հայտարարագիր ավելի ցածր հարկային վճարով, քան ի սկզբանե ցույց է տրված և, համապատասխանաբար, արդեն փոխանցվել է։

Բացի այդ, հնարավոր է, որ հաշվետու ժամանակաշրջանների վերջում ավելի շատ կանխավճարներ են փոխանցվել, քան հարկային ժամանակաշրջանի համար հաշվարկված հարկը:

Նման դեպքերում հարկ վճարողը պետք է դիմի գրանցման վայրում գտնվող հարկային գրասենյակ՝ ավել վճարված հարկի գումարը վերադարձնելու դիմումով: Հարկը կարող է վերադարձվել գերավճարի օրվանից 3 տարվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 7-րդ կետ):

Գերավճարված հարկի վերադարձի դիմումի ձևում դուք պետք է նշեք.

- Դիմում ներկայացնող անձի TIN, KPP (եթե այդպիսիք կան) (այս տեղեկատվությունը նշված է բոլոր էջերում).

- դիմումի համարը, հարկային մարմնի ծածկագիրը, որին այն ներկայացվել է.

- հարկ վճարողի անունը (եթե դա կազմակերպություն է) կամ լրիվ անվանումը (եթե դա անհատ ձեռնարկատեր է կամ անհատ).

- վճարողի կարգավիճակը (01/09/2019-ից);

- Հարկային օրենսգրքի հոդվածը, որի հիման վրա կատարվում է վերադարձը.

- հարկվող ժամանակաշրջան;

- OKTMO և KBK կոդեր;

- ով հաստատում է դիմումում նշված տեղեկատվության ճշգրտությունը, հեռախոսահամարը.

Նաև առաջին թերթիկի վրա գրված է դիմողի ստորագրությունը և ստորագրման ամսաթիվը: Երկրորդ էջը պարունակում է տեղեկատվություն բանկային հաշվի մանրամասների մասին (01.09.2019թ.-ից, հաշվի տեսակը նշվում է որպես կոդ, և չկա թղթակցային հաշիվ նշելու դաշտ), ստացողի անունը և ինքնության մասին տեղեկություններ: փաստաթուղթ։ Երրորդ էջը լրացվում է անհատ ձեռնարկատեր չհանդիսացող անհատների կողմից: Այն նաև տեղեկատվություն է տրամադրում անձը հաստատող փաստաթղթի մասին: 2019 թվականի հունվարի 9-ից դիմումում ֆիզիկական անձի բնակության վայրը նշված չէ։ Խնդրում ենք նկատի ունենալ, որ այս էջը կարող է չլրացվել, եթե տրամադրվի TIN:

Դիմումը պետք է թվագրված լինի և ստորագրված լինի դիմողի կողմից: Եթե դիմումը ներկայացվում է էլեկտրոնային եղանակով, ապա այն վավերացվում է ուժեղացված որակավորված էլեկտրոնային ստորագրությամբ:

Պարզելու համար, թե արդյոք դիմումի վրա կնիք է պահանջվում, կարդացեք հոդվածը

Չափից դուրս վճարված հարկերը, տույժերը, տուգանքները կարող են ոչ միայն հաշվանցվել առկա պարտքերի կամ նույն տեսակի հարկերի գծով առաջիկա վճարումների հետ, այլև հարկ վճարողին վերադարձվել նրա դիմումով (կետ 1, 14, հոդված 78, կետ 1, 9, հոդված 79): Ռուսաստանի Դաշնության հարկային օրենսգրքի):

Մենք ձեզ կպատմենք, թե ինչպես պետք է դիմում կազմել ավել վճարված հարկի վերադարձի համար մեր խորհրդակցության ժամանակ:

Կա՞ հարկերի վերադարձման վաղեմության ժամկետ:

Ընդհանուր առմամբ, գերավճարված հարկը կարող է վերադարձվել դրա վճարման օրվանից 3 տարվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 7-րդ կետ):

Ինչ վերաբերում է գերավճարին, որն առաջացել է այն բանից, որ տարվա ընթացքում վճարված կանխավճարները գերազանցել են տարեկան հարկի գումարը, ապա այդպիսի գերավճարը կարող է վերադարձվել տարեվերջին հայտարարագիրը ներկայացնելու օրվանից 3 տարվա ընթացքում ( Գերագույն դատարանի 09/03/2015 թիվ 306-KG15-6527 որոշումը, Ֆինանսների նախարարության 2012 թվականի հունիսի 15-ի թիվ 03-03-06/1/309, Դաշնային հարկային ծառայության 21 փետրվարի, 2012 թ. ՍԱ-4-7/2807).

Հարկի վերադարձ՝ դիմում

Գերավճարված հարկի վերադարձ ստանալու համար հարկ վճարողը դիմումով պետք է դիմի իր հարկային գրասենյակ: Նման դիմումի ձևը հաստատվել է Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/182@ հրամանով և տրված է հրամանի Հավելված 8-ում:

Գերավճարված հարկի վերադարձի ձևում դուք պետք է նշեք, մասնավորապես, հարկ վճարողի անունը, հաշվանցման հիմքը (Ռուսաստանի Դաշնության հարկային օրենսգրքի հոդված), ավել վճարված հարկի BCC-ն և այն ժամանակահատվածը, որի համար. հարկը գերավճարվել է, բանկային տվյալներ, որոնց պետք է վերադարձվի հարկի գերավճարը։ Գերավճարված հարկի վերադարձի օրինակելի դիմումը ներկայացված է ստորև:

Դիմումում հարկային օրենսգրքի ո՞ր հոդվածը պետք է նշվի ավել վճարված հարկի վերադարձման մասին: Հարկային գործակալի կողմից գերավճարված անձնական եկամտահարկը վերադարձնելու, ինչպես նաև ցանկացած այլ հարկի ավել վճարված գումարը վերադարձնելու համար, առաջին հոդվածը Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածն է:

Գերավճարը հաստատող փաստաթղթերը նպատակահարմար է կցել վերադարձի դիմումին (օրինակ՝ հարկայինի հետ հաշտության հաշվետվություն, հարկային վճարման կտրոն):

Ներկայացնենք 2018 թվականի 1-ին եռամսյակի չափից ավելի վճարված ԱԱՀ-ի վերադարձման դիմում ներկայացնելու դեպքում ավել վճարված հարկի վերադարձի հայտի նմուշ.

Նախքան վերադարձը - ապառքների մարում

Խնդրում ենք նկատի ունենալ, որ եթե հարկ վճարողը ունի նույն տեսակի հարկերի, տույժերի կամ տուգանքների պարտքեր, ինչ գերավճարը, ապա հարկը կարող է վերադարձվել միայն գերավճարը հաշվանցվելուց հետո: Այս դեպքում հարկային տեսչությունը հաշվանցումը կիրականացնի ինքնուրույն (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 6-րդ կետ):

Հարկերի վերադարձման վերջնաժամկետ

Հարկ վճարողի կողմից վերադարձման դիմումը ստանալու օրվանից կամ կողմերի կողմից վճարված հարկերի համատեղ հաշտեցման ակտը ստորագրելու օրվանից 10 աշխատանքային օրվա ընթացքում (եթե դա կատարվել է), հարկային տեսչությունը պետք է որոշում կայացնի վերադարձման մասին ( Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 8-րդ կետը): Եվ որոշման օրվանից 5 աշխատանքային օրվա ընթացքում տեսչությունը պետք է այդ մասին տեղեկացնի հարկ վճարողին (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 9-րդ կետ):

Հարկը ինքնին պետք է վերադարձվի հարկ վճարողից դիմումը ստանալու օրվանից 1 ամսվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 6-րդ կետ):

Խնդրում ենք նկատի ունենալ, որ ֆիզիկական անձի կողմից ավել վճարված հարկի վերադարձի վերջնաժամկետը և իրավաբանական անձի կողմից ավել վճարված հարկի վերադարձի վերջնաժամկետը նույնն են: Ինչպես նաև մեկ վերադարձի դիմումի ձև:

Եթե հարկի վերադարձի վերջնաժամկետը բաց է թողնվել

Եթե հարկային գրասենյակը վերադարձնի գերավճարված հարկը սահմանված ժամկետից հետո, ապա նա նույնպես պետք է վճարի գերավճարի գումարի տոկոսագումարը վերադարձման վերջնաժամկետը բաց թողնելու յուրաքանչյուր օրվա համար: Տոկոսադրույքը Ռուսաստանի Դաշնության Կենտրոնական բանկի վերաֆինանսավորման տոկոսադրույքն է (հիմնական դրույքաչափ) (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 10-րդ կետ):

Տեսչությունը պետք է հաշվարկի և վճարի այդպիսի տոկոսները ինքնուրույն, այսինքն՝ առանց ձեր պահանջի:

Իհարկե, կա հավանականություն, որ ավել վճարված հարկի վերադարձման դիմում ներկայացնելով հարկ վճարողը ստանա վերադարձից հրաժարվելու որոշում։ Այս դեպքում արժե դիմել ավելի բարձր հարկային մարմին: