Antragsformular zur Rückerstattung zu viel gezahlter Steuern. Antrag auf Rückerstattung zu viel gezahlter Steuern

Im Jahr 2019 haben sich die Dokumente geändert, die juristische und natürliche Personen zur Verrechnung und Rückerstattung zu viel gezahlter Steuern verwenden müssen. Schauen wir uns an, wie das Antragsformular für die Verrechnung von Steuerüberzahlungen jetzt aussieht und wie man dieses Dokument richtig ausfüllt.

Antragsformulare zur Verrechnung und Rückerstattung zu viel gezahlter (eingezogener) Steuern, Gebühren, Versicherungsprämien, Strafen und Bußgelder wurden mit der Verordnung Nr. ММВ-7-8/ des Föderalen Steuerdienstes vom 14. Februar 2017 genehmigt. Sie sollten sowohl von natürlichen als auch juristischen Personen genutzt werden. Doch seit 2019 wurden kleine Änderungen an der Verordnung des Bundessteuerdienstes vorgenommen, die beachtet werden müssen.

Wann werden neue Formulare benötigt?

Entsprechend Artikel 78 der Abgabenordnung der Russischen Föderation Steuerzahler, die zu viel gezahlt haben, können über die zu viel gezahlten Beträge auf unterschiedliche Weise verfügen:

- diese als künftige Zahlungen verrechnen;

- Rückstände bei anderen Pflichtzahlungen begleichen;

- die Schulden für Strafen und Geldbußen für Straftaten reduzieren oder vollständig beseitigen;

- eine Rückerstattung verlangen.

Diese Regeln gelten für alle in der Russischen Föderation eingeführten Gebühren und Steuern, einschließlich staatlicher Abgaben (mit einigen in aufgeführten Merkmalen). Artikel 333.40 der Abgabenordnung der Russischen Föderation), Mehrwertsteuer, Vorauszahlungen. Sie müssen sich jedoch darüber im Klaren sein, dass das Finanzamt den zu viel gezahlten Betrag nicht zurückerstattet oder mit zukünftigen Zahlungen verrechnet, bis die Schulden beglichen sind.

Musterantrag zur Anrechnung zu viel gezahlter Steuern

Entscheidet sich der Steuerpflichtige für eine Umschichtung seines Geldes, muss er einen Steuerverrechnungsantrag stellen. Die Form dieses Dokuments wird in der Anordnung des Bundessteuerdienstes vorgelegt aus Antrag Nr. 9. Sie können ihn unten auf der Seite herunterladen.

So füllen Sie ein solches Dokument aus

Nehmen wir an, Kolosok LLC hat eine Transportsteuererklärung für 2018 eingereicht, aber bei der Zahlung hat sie einen Fehler gemacht und 3.112 Rubel mehr gezahlt. Die Organisation wendet sich an den bezirksübergreifenden Bundessteuerdienst und bittet um eine Gutschrift für zu viel gezahlte Steuern. Sie schreibt, um sich den zu viel gezahlten Betrag auf ihre bevorstehenden Körperschaftssteuerzahlungen anrechnen zu lassen. Schauen wir uns das Ausfüllen eines solchen Dokuments Schritt für Schritt an.

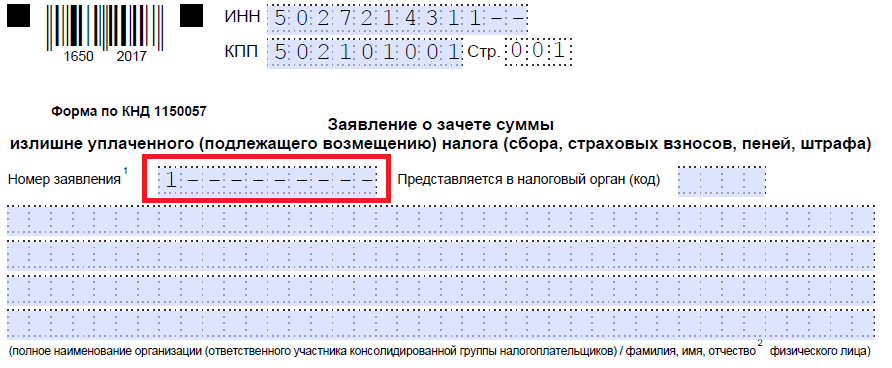

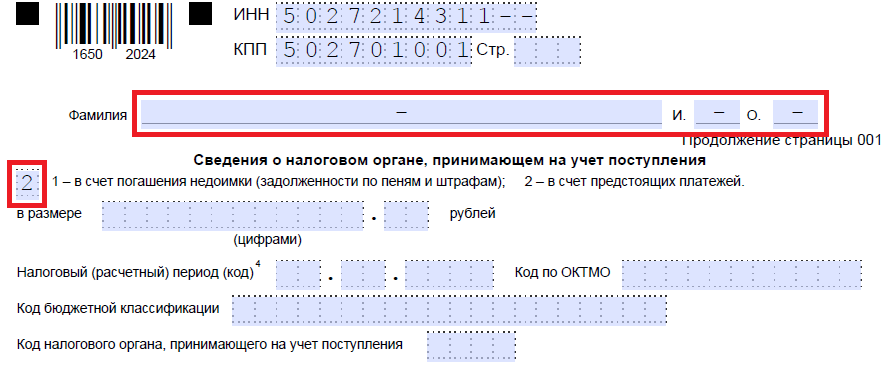

Schritt 1. Traditionell sollten TIN und KPP ganz oben angegeben werden. Die Identifikationsnummer des einzelnen Unternehmers besteht aus 12 Ziffern, daher sollten keine freien Zellen mehr vorhanden sein. Organisationen geben nur 10 Zahlen in die entsprechenden Felder ein und setzen Bindestriche in die restlichen zwei. Beim Ausfüllen der für den Kontrollpunkt vorgesehenen Zeile müssen Antragsteller genauso vorgehen: Wenn Zahlen vorhanden sind, geben Sie diese ein, wenn nicht, setzen Sie Bindestriche.

Schritt 2. Geben Sie die Anfragenummer ein. Hier tragen sie ein, wie oft sie sich im laufenden Jahr für die Prüfung beworben haben. Vergessen Sie nicht die Bindestriche, wenn die Anzahl der einzugebenden Zahlen kleiner als die Anzahl der Zellen ist.

Schritt 3. Geben Sie den Code der Steuerbehörde ein, an die der Antrag gesendet werden soll. Dies sollte eine Inspektion des Bundessteuerdienstes am Ort der Registrierung des einzelnen Unternehmers oder der Organisation sein. In einer konsolidierten Gruppe von Steuerpflichtigen muss das verantwortliche Mitglied dieser Gruppe eine Anrechnung der zu viel gezahlten Einkommensteuer beantragen.

Schritt 4. Wir notieren den vollständigen Namen der antragstellenden Organisation, zum Beispiel der Gesellschaft mit beschränkter Haftung „Kolosok“. Füllen Sie die restlichen Zellen mit Bindestrichen aus. Keiner davon sollte leer bleiben. Wenn ein einzelner Unternehmer dieses Feld ausfüllt, muss er seinen Nachnamen, Vornamen und ggf. sein Vatersname angeben. Darüber hinaus ist der Status des Antragstellers, als den er sich bewirbt, gemäß den Anweisungen anzugeben:

- Steuerzahler - Code „1“;

- Gebührenzahler - Code „2“;

- Zahler der Versicherungsprämien - Code „3“;

- Steuerberater - Code „4“.

Schritt 5. Wir geben den Artikel der Abgabenordnung der Russischen Föderation an, auf dessen Grundlage die Verrechnung erfolgen kann. Es kommt darauf an, welche Zahlung zu viel gezahlt wurde. Der Bundessteuerdienst hat 5 Zellen hinterlassen, um einen bestimmten Artikel anzuzeigen. Wenn einige davon nicht benötigt werden, müssen Bindestriche hinzugefügt werden. Hier sind die Möglichkeiten, dieses Feld auszufüllen:

- - zur Aufrechnung oder Rückerstattung zu viel gezahlter Gebührenbeträge, Versicherungsprämien, Strafen, Bußgelder;

- — zur Rückerstattung zu viel berechneter Beträge;

- — zur Rückerstattung der Mehrwertsteuer;

- — die zu viel gezahlte Verbrauchsteuer zurückzuerstatten;

- — auf Erstattung oder Aufrechnung staatlicher Abgaben.

Schritt 6. Wir schreiben auf, wofür genau die Überzahlung bestimmt war – Steuern, Gebühren, Versicherungsprämien, Strafen, Bußgelder.

Schritt 7. Der Antragsteller gibt an, für welchen Zeitraum die Überzahlung erfolgt ist. Zur Kennzeichnung des Codes stellten die Entwickler 10 bekannte Stellen zur Verfügung, davon zwei Punkte. Die ersten beiden können mit einer der folgenden Optionen ausgefüllt werden:

- MS – monatlich;

- KV - vierteljährlich;

- PL – halbjährlich;

- GD – jährlich.

Konkrete Werte hängen von dem gesetzlich vorgesehenen Berichtszeitraum für die Zahlung ab, für die eine Verrechnung geplant ist.

In der 4. und 5. Bekanntschaft wird der Berichtszeitraum angegeben:

- Wenn ein monatlicher Abrechnungszeitraum zur Zahlung freigegeben ist, geben Sie den Zahlenwert des Monats (von 01 bis 12) in die dafür vorgesehenen Spalten ein;

- wenn vierteljährlich, geben Sie den Wert des Quartals an (von 01 bis 04);

- für Zahlungen mit halbjährlichem Berichtszeitraum geben Sie je nach Halbjahreszeitraum die Werte 01 oder 02 ein;

- Für die Jahresgebühr sind Nullwerte vorgesehen, d.h. in beiden Zellen muss „0“ eingetragen werden.

Die letzten vier bekannten Orte sollen auf ein bestimmtes Jahr hinweisen, beispielsweise 2019.

Anstelle von alphanumerischen Kombinationen kann auch ein bestimmtes Datum erfasst werden, beispielsweise der 25.01.2019. Eine solche Eintragung ist zulässig, wenn das Gesetz einen bestimmten Zeitpunkt für die Zahlung der Gebühr oder die Abgabe einer Erklärung vorsieht.

Beispiele für das Ausfüllen des Abrechnungszeitraums: „MS.02.2019“, „KV.03.2019“, „PL.01.2019“, „GD.00.2019“, „04.05.2019“.

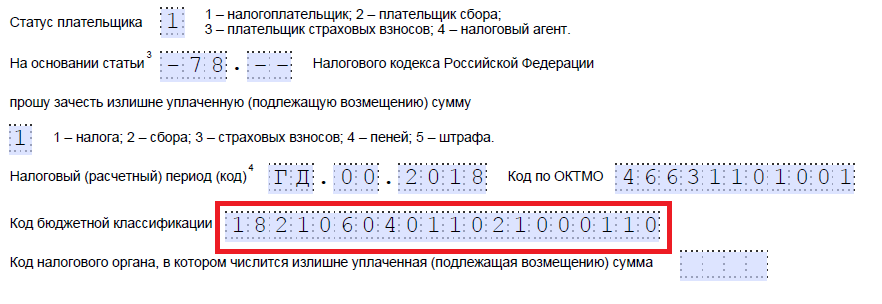

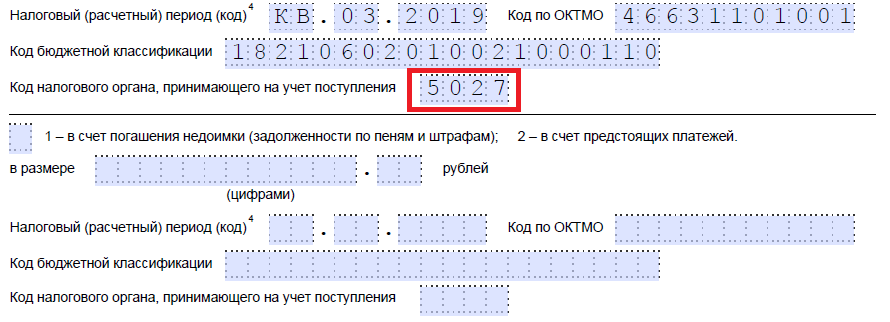

Schritt 8. Geben Sie den OKTMO-Code ein. Wenn Sie ihn nicht kennen oder vergessen haben, können Sie den Föderalen Steuerdienst am Ort der Registrierung anrufen oder auf nalog.ru gehen, um den erforderlichen Code mit dem Namen der Gemeinde zu erfahren.

Schritt 9. Wir geben die KBK zur Zahlung der entsprechenden Zahlung korrekt ein, indem wir die Verordnung des Finanzministeriums Russlands vom 06.08.2018 N 132n verwenden. Sie können den Code auch auf der Website des Federal Tax Service herausfinden oder ihn auf einem zuvor abgeschlossenen Zahlungsauftrag einsehen.

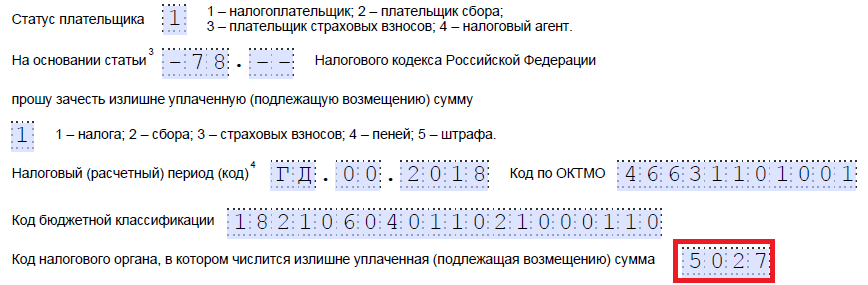

Schritt 10. Wir klären, an welchen Bundessteuerdienst die überschüssigen Mittel überwiesen wurden.

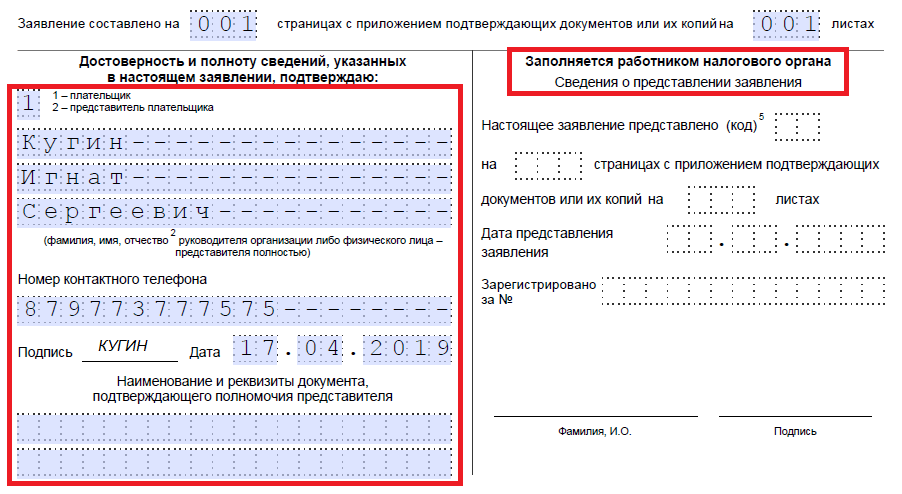

Schritt 11. Auf dem ersten Blatt müssen Sie noch angeben, auf wie vielen Blättern der Antrag eingereicht wird und wie viele Blätter mit Belegen beigefügt sind, sowie Angaben zum Antragsteller selbst machen. Wir empfehlen, diese beiden kleinen Abschnitte für später aufzubewahren.

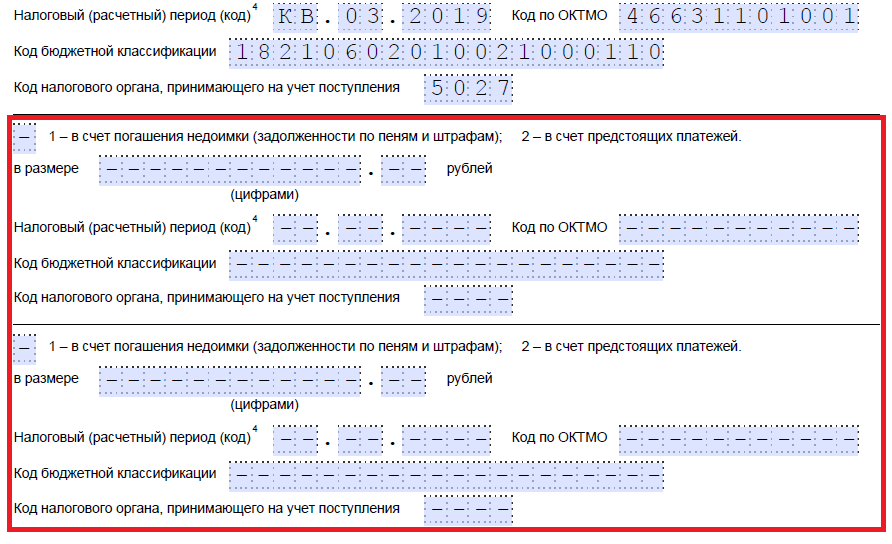

Füllen wir das zweite Blatt weiter aus. Geben Sie im allerersten Feld, in dem Sie Ihren Nachnamen, Vornamen und Vatersnamen angeben müssen, Bindestriche ein. Im Folgenden geben wir an, was mit der Überzahlung zu tun ist – die Schulden abbezahlen oder Geld für anstehende Zahlungen übrig lassen.

Schritt 12. Wir notieren den konkreten Betrag, den der Antragsteller verrechnen möchte. Die Angabe erfolgt in Zahlen, ohne Textdekodierung.

Schritt 13. Wir geben den Zeitraum für die Zahlung ein, die wir verrechnen möchten. In unserem Fall erfolgt die Körperschaftssteuer vierteljährlich, wir geben also das Quartal ein, in das die Überzahlung erfolgen soll.

Schritt 14. Notieren Sie den OKTMO-Code erneut. In der Regel wird es dupliziert.

Schritt 15. Wir legen die KBK für den Geldtransfer fest, in die der überschüssige Betrag fließen soll. Unsere unterscheidet sich von der vorherigen KBK, da die Steuern unterschiedlich sind. Wenn die Überzahlung für zukünftige Zahlungen mit derselben Gebühr verwendet wird, sind die BCCs dieselben. Eine Ausnahme besteht, wenn die Codes zuvor durch Beschluss des Finanzministeriums geändert wurden. Erinnern wir uns auch daran, dass Verrechnungen nach bestimmten Regeln durchgeführt werden können: Sie müssen sich auf denselben Typ beziehen: föderal, regional oder lokal. Beispielsweise ist eine Anrechnung des Bundesanteils der Einkommensteuer auf anstehende Gewerbesteuerzahlungen nicht möglich.

Schritt 16. Der Code des Federal Tax Service, der Quittungen entgegennimmt, wird normalerweise dupliziert.

Schritt 17. Da keine Überzahlungen mehr vorliegen, werden in unserem Beispiel die folgenden Zeilen nicht ausgefüllt. Sie können dort Leerzeichen einfügen. Auch Organisationen und Einzelunternehmer füllen das dritte Blatt nicht aus. Es richtet sich an Personen, die nicht als Einzelunternehmer registriert sind und ihre TIN nicht angegeben haben.

Schritt 18. Kehren Sie zum ersten Blatt zurück und geben Sie die Anzahl der Seiten und Anhänge ein. Bewerber geben in den dafür vorgesehenen Feldern die entsprechenden Daten an.

Schritt 19. Der letzte Teil des Antrags sollte beim Ausfüllen keine Probleme bereiten. Hier müssen Sie klären, wer wann die Beschwerde einreicht und eine Kontakttelefonnummer angeben. Die rechte Seite bleibt leer: Sie ist für Noten von Inspektoren des Bundessteuerdienstes bestimmt.

So erhalten Sie Ihr Geld zurück

Wenn ein Unternehmer (Unternehmen) beschließt, den zu viel gezahlten Betrag zurückzuzahlen, muss er ein anderes Formular aus der Verordnung des Föderalen Steuerdienstes vom 14. Februar 2017 Nr. ММВ-7-8/ verwenden, das in Anhang Nr. 8 vorgeschlagen wird. Es enthält ein Formular für die Rückerstattung des überschüssigen Betrags.

Die Regeln zum Ausfüllen dieses Dokuments sind ungefähr gleich. Daher werden wir sie nicht im Detail betrachten, sondern ein Beispiel für ein ausgefülltes Dokument geben. Nehmen wir an, Kolosok LLC hat für das erste Quartal 2019 die Mehrwertsteuer in Höhe von 15.732 Rubel zu viel gezahlt und möchte diese nun zurückerstatten. So sieht ein Einspruch des Leiters einer LLC aus.

Wann und wie Sie eine Beschwerde einreichen können

Entsprechend Artikel 78 der Abgabenordnung der Russischen Föderation können Sie innerhalb von 3 Jahren ab dem Datum der Zahlung der Gebühr eine Gutschrift und Rückerstattung beantragen. Es gibt drei Möglichkeiten, Dokumente zuzustellen:

- persönlich;

- per Post mit einem wertvollen Brief mit Inventar;

- in elektronischer Form über Telekommunikationskanäle oder über ein persönliches Konto.

Nach Eingang eines solchen Antrags entscheidet die Steuerbehörde, ob sie diesem nachkommt oder nicht. Der Dienst teilt dem Unternehmer seine Entscheidung innerhalb von 10 Tagen nach Eingang des Antrags mit. Wenn die Initiative von einer Organisation oder einem einzelnen Unternehmer ausgeht, führt der Bundessteuerdienst in der Regel einen Abgleich der Berechnungen durch. Stellt der Prüfer selbst die Überzahlung fest, kann der Vergleich verweigert werden. Der Unternehmer wird von der Antragspflicht nicht entbunden.

Der zu viel gezahlte Steuerbetrag kann auf Ihr Girokonto zurückerstattet werden. Einen Musterantrag auf Rückerstattung zu viel gezahlter Steuern im Jahr 2018 und die Frist für die Einreichung finden Sie im Artikel.

Eine Überzahlung im Budget kann aus verschiedenen Gründen auftreten. Erstens hat das Unternehmen oder der Einzelunternehmer selbst fälschlicherweise mehr Steuern überwiesen als erforderlich. Zweitens kassierten die Steuerbehörden überschüssiges Geld ein. In den meisten Fällen handelt es sich hierbei um eine Situation, in der bei einem Scheck ein zusätzlicher Betrag abgebucht wurde. Und dann gelang es dem Unternehmen oder Einzelunternehmer, die zusätzlichen Gebühren über den Bundessteuerdienst oder vor Gericht zu stornieren.

Steuerbehörden sind nicht verpflichtet, Steuerüberzahlungen, die älter als drei Jahre sind, an das Unternehmen zurückzuzahlen. Die Kontrolleure verweigern eine Rückerstattung, auch wenn sie darauf hinweisen, dass sie vergessen haben, die Organisation über das Vorliegen einer Überzahlung zu informieren. Dies hat der Oberste Gerichtshof entschieden (Urteil vom 30.08.2018 Nr. 307-KG18-12491). Einzelheiten.

Unabhängig vom Grund hat das Unternehmen oder der Einzelunternehmer das Recht, die Überzahlung auf das Girokonto zurückzuzahlen (Artikel 78 der Abgabenordnung der Russischen Föderation). Dazu müssen Sie sich mit einem Antrag an den Bundessteuerdienst am Ort der Registrierung wenden. Das Formular und den Musterantrag für die Rückerstattung zu viel gezahlter Steuern für 2018 können Sie im Artikel herunterladen.

Antragsformular beim Finanzamt zur Rückerstattung zu viel gezahlter Steuern für 2018

Der Föderale Steuerdienst Russlands hat mit Beschluss Nr. ММВ-7-8/182@ vom 14. Februar 2017 ein neues Formular für die Verrechnung und Rückerstattung von Überzahlungen genehmigt. Steuerbeamte fügten dem Titel dieses Dokuments die Formulierung „Versicherungsprämien“ hinzu. Seit 2017 unterliegen die Beiträge der Kontrolle des Föderalen Steuerdienstes, und das Verfahren für ihre Rückerstattung ist nun das gleiche wie für Steuern.

Der vollständige Name des neuen Dokuments ist ein Antrag auf Rückerstattung des Betrags der zu viel gezahlten (eingezogenen, erstattungsfähigen) Steuer (Gebühr, Versicherungsprämien, Strafen, Bußgelder). Der Antrag kann bei der Prüfung in Papierform oder elektronisch (über Telekommunikationskanäle) eingereicht werden. Der empfohlene Antrag wurde mit Beschluss des Föderalen Steuerdienstes vom 23. Mai 2017 Nr. ММВ-7-8/478 genehmigt.

Die Form des Antrags ähnelte einer Erklärung: Jede Zahl und jeder Buchstabe steht in einer separaten Zelle. Darüber hinaus sind weitere Details aufgetaucht:

- Dokumentnummer. Nummerieren Sie die Dokumente der Reihe nach;

- Steuer(berechnungs)zeitraum. Geben Sie den Code des Zeitraums an, in dem die Überzahlung erfolgt ist. Es gelten die gleichen Regeln wie für Zahlungskarten. Wenn die Steuer ein bestimmtes Fälligkeitsdatum hat, notieren Sie es;

- Inspektionscode. Geben Sie die Prüfstelle ein, bei der Sie eine Rückerstattung beantragen.

Verfahren zum Ausfüllen eines Antrags auf Rückerstattung der Überzahlung

Der aktualisierte Antrag besteht aus drei Blättern. Auf der ersten Seite geben sie die Steueridentifikationsnummer (TIN), KPP und den Namen des Unternehmens an, das beim Finanzamt beantragt wird. Teilen Sie der KBK der Steuer unverzüglich die zu viel gezahlte Summe, den Zeitraum ihres Entstehens, den zu erstattenden Betrag und die Anzahl der Antragsunterlagen mit. Unternehmer geben ihren vollständigen Namen und ihre Steueridentifikationsnummer an.

Andrey Kizimov antwortet:

Tatsächlicher Staatsberater der Russischen Föderation, 3. Klasse, Kandidat der Wirtschaftswissenschaften

„Die Steuer für den Steuerzahler kann von jeder anderen Person in den Haushalt überwiesen werden: einer Organisation, einem Unternehmer oder einer Person, die keine gewerbliche Tätigkeit ausübt. Ebenso können Sie Beiträge zur gesetzlichen Renten-, Sozial- und Krankenversicherung zahlen. Allerdings haben Dritte das Recht, die an den Haushalt der Steuerzahler und Versicherungsprämienzahler überwiesenen Mittel zu verrechnen oder zurückzuerstatten ...“

Geben Sie auf dem zweiten Blatt den vollständigen Namen der Empfängerorganisation oder den vollständigen Namen des Händlers, die Kontodaten – Bankname, Name und Kontonummer, Korrespondenzkonto, BIC – an. Einen Musterantrag für die Rückerstattung zu viel gezahlter Steuern im Jahr 2018 finden Sie im nächsten Abschnitt.

Wenn eine Einzelperson Geld aus dem Haushalt zurückzahlt, müssen Sie noch das dritte Blatt ausfüllen. Unternehmen und Unternehmer füllen das dritte Blatt nicht aus.

Antrag auf Rückerstattung der zu viel gezahlten Einkommensteuer: Muster 2018

Wenn ein Unternehmen seine persönliche Einkommenssteuer vorzeitig bezahlt hat und keine Schulden bei anderen Bundessteuern hat, ist es sicherer, den Betrag aus dem Haushalt zurückzuzahlen. Obwohl die Prüfer den Betrag nicht als Steuer anerkennen, empfehlen sie, ein genehmigtes Rückerstattungsantragsformular einzureichen.

Leitartikel warnt: Das Finanzministerium erlaubte Unternehmen, die zu viel gezahlte Einkommensteuer mit künftigen Zahlungen zu verrechnen, stellte jedoch eine Sonderbedingung vor

„Eine zu viel gezahlte Einkommensteuer kann mit anstehenden Zahlungen für diese Steuer verrechnet werden. Aber nur, wenn es sich um Beträge handelt, die die Organisation den Mitarbeitern unnötigerweise vorenthalten und in den Haushalt überwiesen hat. Wurde die Steuer aufgrund eines Fehlers im Einzahlungsschein zu viel gezahlt, kann sie nicht mit künftigen Zahlungen verrechnet werden.“

Musterantrag für Rückerstattung zu viel gezahlter Steuern im Jahr 2018

Wann sollte ich einen Antrag auf Erstattung einer zu viel gezahlten Summe stellen?

Die Zeit für die Beantragung einer Rückerstattung ist begrenzt. Hierfür stehen ihr drei Jahre zu, beginnend mit der Zahlung des Überschussbetrags bzw. ab dem Tag, an dem sie von der Überforderung Kenntnis erlangt hat. Wird diese Frist versäumt, erstatten die Prüfer die zu viel gezahlte Summe nicht zurück (Beschluss des Schiedsgerichts des Ostsibirischen Bezirks vom 1. November 2016 Nr. F02-5816/2016).

Ein Antrag kann bei der Aufsichtsbehörde auf drei Arten eingereicht werden:

- persönlich;

- per Post mit einem wertvollen Brief mit Inventar;

- in elektronischer Form über Telekommunikationskanäle oder über das persönliche Konto des Steuerpflichtigen.

Die Aufsichtsbehörde muss innerhalb von 10 Arbeitstagen über die Rückerstattung der Überzahlung entscheiden. Entweder ab dem Tag, an dem der Antrag beim Unternehmen eingegangen ist, oder ab dem Tag, an dem der Abstimmungsbericht unterzeichnet wurde.

Lesen Sie mehr in der Vorlesung im Programm „“ im Kurs „Regeln für die Zahlung von Steuern“

Wenn die Steuerbehörden einen Rückerstattungsantrag nicht akzeptieren

Die Liste der Gründe für die Verweigerung der Rückerstattung einer Überzahlung ist in den Artikeln 78 und 79 der Abgabenordnung der Russischen Föderation aufgeführt. Daher haben Inspektoren das Recht, eine Rückgabe zu verweigern, wenn das Unternehmen:

- stellt einen Antrag bei einer anderen Aufsichtsbehörde, bei der er registriert ist;

- wird darum bitten, Steuern unterschiedlicher Höhe anzurechnen (z. B. Bundessteuer mit Regionalsteuer oder umgekehrt);

- bittet darum, die zu viel gezahlte Summe zurückzuzahlen, hat jedoch Steuerrückstände sowie Rückstände bei Strafen und Bußgeldern;

- die Frist zur Einreichung eines Antrags versäumt hat.

Wenn ein Unternehmen jedoch einen Antrag in irgendeiner Form gestellt hat, haben die Finanzbehörden kein Recht, die Annahme zu verweigern. Schließlich verlangt die Abgabenordnung nicht, dass ein Antrag unbedingt in der vorgeschriebenen Form eingereicht wird (Artikel 78 und 79 der Abgabenordnung der Russischen Föderation). Die Inspektoren empfehlen jedoch weiterhin die Verwendung eines vom Bundessteueramt genehmigten Formulars.

Das Gesetz verpflichtet die Bürger, Beiträge zum Haushalt zu leisten. Sie müssen den vorgeschriebenen Betrag pünktlich bezahlen. In der Praxis kann es zu übermäßigen Einlagen kommen. Dies könnte versehentlich passieren. Das Gesetz erlaubt Ihnen, Gelder zurückzubekommen. Dazu müssen Sie schreiben Antrag auf Rückerstattung zu viel gezahlter Steuern 2019 Jahr und reichen Sie es bei den zuständigen Stellen ein. Wir werden weiter darüber sprechen, wie Sie Informationen über eine Überzahlung erhalten, über Situationen, in denen eine Rückerstattung möglich ist, sowie über die Besonderheiten beim Ausfüllen eines Antrags.

Sowohl der Steuerzahler selbst als auch das Finanzamt können das Vorliegen einer Steuerüberzahlung erkennen. Stellen Vertreter des Föderalen Steuerdienstes fest, dass überhöhte Einlagen vorliegen, sind sie verpflichtet, das Unternehmen darüber zu informieren.

Hierzu können folgende Kommunikationsmittel genutzt werden:

- Anruf;

- Versenden eines Papierbriefs;

- Senden einer Benachrichtigung per E-Mail;

- andere Methoden zur Übermittlung von Daten an den Empfänger.

Wenn telefonisch Informationen über die Höhe der Überzahlung eingegangen sind, ist es erforderlich, die Informationen mit dem Sprecher, der Uhrzeit und dem Datum des Anrufs sowie der Vermögens- oder sonstigen Steuer, für die die Überzahlung des geforderten Betrags erfolgt ist, festzuhalten. Zur Klärung der Sachlage hat der Prüfer das Recht, zusätzliche Unterlagen anzufordern.

Manchmal ignoriert ein FMS-Vertreter die Pflicht zur Benachrichtigung der Bürger, weil er sich weigert, Mittel aus dem Haushalt zurückzuerstatten. Der Steuerpflichtige kann selbst feststellen, ob eine Steuerüberzahlung vorliegt. Dazu müssen Sie jedoch Ihr persönliches Konto auf der Website des Federal Tax Service verwenden. Eine qualifizierte Unterschrift des Unternehmens bzw. Unternehmers muss vorliegen. Wenn sich ein Steuerpflichtiger in sein persönliches Konto einloggt, benachrichtigt ihn der Dienst unverzüglich über das Vorliegen einer Steuerüberzahlung.

Wann können Sie Ihre Steuerüberzahlung zurückerhalten?

Ein Antragsformular für die Rückerstattung zu viel gezahlter Steuern kann nur dann erforderlich sein, wenn die Kontrolleure mit dem Vorhandensein der zu viel gezahlten Mittel einverstanden sind und das Unternehmen Kenntnis von der Überzahlung hat. Andernfalls wird der Antrag nicht angenommen.

Stellt ein Prüfer fest, dass eine Überzahlung vorliegt, ist er verpflichtet, dies der Organisation innerhalb von 10 Tagen mitzuteilen. In diesem Fall erhält der Steuerpflichtige vom Steueramt ein Schreiben, in dem er über die Rückerstattung der zu viel gezahlten Steuer informiert wird. Wenn ein Unternehmen selbstständig das Vorliegen überhöhter Einzahlungen feststellt, muss es bereit sein, entsprechende Belege vorzulegen.

Bei der Entscheidung über die Rückerstattung zu viel gezahlter Steuern berücksichtigt der Vertreter des Föderalen Steuerdienstes auch die Antragsfrist. Die Zahlung erfolgt nur, wenn die festgelegte Frist noch nicht abgelaufen ist. Ist der Steuerpflichtige selbst für die Steuerüberzahlung verantwortlich, muss er einen Antrag ausfüllen. Die Maßnahme muss innerhalb von 3 Jahren ab dem Datum der Zahlung des Betrags abgeschlossen sein. Ist dies auf ein Verschulden des Finanzamtes zurückzuführen, beträgt die Frist für die Beantragung einer Steuerrückerstattung 1 Monat. Die Berechnung der Frist beginnt ab dem Zeitpunkt, an dem der Steuerpflichtige Kenntnis davon erlangt, dass eine Überzahlung vorliegt.

Bei zu viel gezahlten Beträgen kann die Steuer nur verrechnet werden

Bevor Sie einen Musterantrag für die Rückerstattung zu viel gezahlter Steuern herunterladen, müssen Sie sich darüber im Klaren sein, dass der Betrag nicht immer in bar ausgezahlt wird.

In manchen Situationen können sie nicht steuerlich verrechnet werden. Dies ist möglich, wenn sich herausstellt, dass Schulden für andere Zahlungen an den Haushalt bestehen. In dieser Situation führt der Prüfer eine Aufrechnung ohne Abnahme durch und benachrichtigt das Unternehmen lediglich darüber.

Es ist möglich, dass die Höhe der Steuerschuld geringer ist als die Überzahlung. In diesem Fall wird ein Teil der Zahlungsrückstände verrechnet. Die Differenz kann vom Unternehmen erstattet oder für weitere Zahlungen verwendet werden.

Möglichkeiten, eine Rückerstattung zu viel gezahlter Steuern zu beantragen

Heutzutage gibt es mehrere Möglichkeiten, eine Rückerstattung zu viel gezahlter Steuern zu beantragen. Somit kann der Steuerpflichtige das Verfahren selbstständig durchführen oder durch einen Vertreter ein Dokument vorlegen. Im letzteren Fall ist eine Vollmacht erforderlich. Der Vorgang kann über das persönliche Konto des Steuerpflichtigen durchgeführt werden. Die Methode erfordert jedoch die Durchführung eines vorläufigen Registrierungsverfahrens auf der offiziellen Website des Föderalen Steuerdienstes und den Erhalt einer digitalen elektronischen Signatur. Eine andere Möglichkeit besteht darin, Dokumente per Brief mit einer Liste der Anhänge per Post zu versenden.

Laden Sie einen Musterantrag zur Steuerrückerstattung für das neue Modell 2019 herunter:

Ausfüllen eines Antrags auf Rückerstattung zu viel gezahlter Steuern

Ab dem 31.03.17 ist für das Ausfüllen eines Antrags auf Steuerrückerstattung zwingend ein spezielles Formular zu verwenden. Es besteht aus mehreren Blättern. Damit zu viel gezahlte Gelder zurückerstattet werden können, muss das Dokument korrekt ausgefüllt sein.

Titelblatt

Zunächst müssen Sie die Daten auf der Titelseite eingeben. Die TIN und der KPP sind oben im Formular angegeben. Wenn eine Organisation einen Antrag auf Steuerrückerstattung einreicht, müssen die letzten beiden Zellen im TIN-Feld durchgestrichen werden. Wird das Dokument im Auftrag eines Unternehmers versendet, wird im Prüfpunktfeld ein Bindestrich gesetzt.

Daneben müssen Sie die Blattnummer angeben. Für den Titel ist dieser Wert 001. Im Feld „Antragsnummer“ müssen Sie angeben, wie oft ein Bürger oder eine Organisation im Laufe des Jahres eine Steuerrückerstattung beantragt hat. Der Artikel muss ab der ersten Zelle ausgefüllt werden. Alle anderen sind mit einem Bindestrich gekennzeichnet. In der Nähe befindet sich ein Feld, in das Sie den Code der Steuerbehörde eingeben müssen, an deren Adresse das Formular gesendet wird.

Dann gibt es ein großes Feld, in das Sie den Namen des Unternehmens oder des Handelns schreiben müssen. Unternehmer. Anschließend muss der Antragsteller das Kapitel der Abgabenordnung der Russischen Föderation angeben, nach dem die Rückerstattung erfolgt.

Das kann sein:

- 78, wenn ein Antrag auf Steuerrückerstattung gestellt wird, die der Bürger selbst zu viel gezahlt hat;

- 79, wenn die Steuer vom Finanzamt in erhöhter Höhe erhoben wurde;

- 40, wenn der Antragsteller die staatliche Gebühr zurückerstatten möchte.

Alle leeren Zellen müssen mit einem Bindestrich gekennzeichnet sein.

Dann müssen Sie angeben, wie viel Sie für eine Rückerstattung beantragen. Der Prozess wird ebenfalls mithilfe von Code durchgeführt.

Der Bürger muss folgende Zahl angeben:

- 1, wenn eine Überzahlung erfolgt ist;

- 2, wenn die Mittel übermäßig von der staatlichen Stelle eingezogen wurden;

- 3, wenn der Steuerbetrag erstattungsfähig ist.

Die letzte Regelung gilt für die Mehrwertsteuer. Das nächste Feld gibt den für die Rückerstattung angeforderten Zahlungscode an. Die Erklärung finden Sie neben dem Feld. Sie müssen Zahlen von 1 bis 5 eingeben. Geben Sie dann direkt den Betrag an, der zurückgegeben werden soll. Das Befüllen sollte von der linken Zelle aus erfolgen. Anschließend wird der Steuerzeitraum erfasst, in dem die Überzahlung erfolgt ist. Die Komposition umfasst 3 Blöcke.

Sie müssen wie folgt ausgefüllt werden:

- Die ersten beiden Zellen geben den Zeitraum an. Die Eintragung erfolgt mittels Abkürzungen. MS bedeutet Monat, Q – Quartal, PL – Halbjahr, GD – Jahr.

- In den zweiten Zellen wird der Zeitraum angegeben. Wenn also ein Monat angegeben ist, müssen Sie eine Zahl von 01 bis 12 eingeben. Wenn ein Quartal angegeben ist, wird eine Zahl von 01 bis 04 angegeben. Wenn Sie ein Halbjahr eingeben müssen, wird 01 oder 02 angegeben. Wenn der Rückgabezeitraum ein Jahr beträgt, werden in beide Zellen Nullen eingetragen.

Der letzte Block aus 4 Zellen soll das Jahr angeben. In der Spalte daneben müssen Sie den OKTMO-Code eintragen. Im Feld unten müssen Sie den BCC der Zahlung eingeben, bei der die Überzahlung erfolgt ist. Anschließend wird die Anzahl der im Antrag enthaltenen Blätter angegeben. Darüber hinaus ist anzugeben, auf wie vielen Blättern sich die Anlagen zum Antrag befinden.

Der untere Teil des Formulars ist in zwei Spalten unterteilt. In diesem Fall müssen Sie nur links Informationen eingeben. Die Eingabe eines Codes ist zwingend erforderlich. Sie müssen angeben, wer das Dokument einreicht. Es ist erforderlich, den vollständigen Namen der Person, die Telefonnummer für die betriebliche Kommunikation und das Datum des Ausfüllens des Papiers einzugeben. Wenn das Dokument von einem Vertreter bereitgestellt wird, müssen Sie die Einzelheiten der Vollmacht angeben. Dem Antrag ist eine Kopie des Dokuments beizufügen. Die Anzahl der beigefügten Dokumente wird im entsprechenden Feld angezeigt.

Blatt 2

Das zweite Blatt dient der Angabe der Bankverbindung. Die Kopfzeile des Dokuments wird genauso ausgefüllt wie die vorherige. Im Absatz lautet die Blattnummer jedoch 002.

Das Blatt selbst ist eine Spalte, in der Bankdaten eingetragen werden. Das Dokument muss den Namen der Bank, die Kontoart, die Korrespondenzkontonummer, Informationen zum Girokonto sowie den vollständigen Namen des Zahlungsempfängers enthalten. Informationen in den Spalten am Ende des Dokuments werden nur eingegeben, wenn sie von einer Person ausgefüllt werden.

Frist für die Rückerstattung zu viel gezahlter Steuern

Um dem Finanzamt mitzuteilen, dass Sie den Betrag zurückerhalten möchten, müssen Sie einen Antrag auf dem Formular stellen. Die Prüfung der Unterlagen erfolgt innerhalb von 10 Tagen. Anschließend wird der Antragsteller schriftlich über die getroffene Entscheidung informiert. Gemäß den Normen der Abgabenordnung der Russischen Föderation sind Vertreter des Föderalen Steuerdienstes verpflichtet, Gelder innerhalb eines Monats nach Eingang des Antrags zu überweisen.

Wenn die gesetzlich festgelegte Frist abgelaufen ist und die Rückgabe nicht erfolgt ist, müssen Sie eine Beschwerde einreichen. Sie müssen sich an eine höhere Behörde wenden. Beschwerden müssen schriftlich eingereicht werden. Die Entschuldigung muss per Einschreiben mit Rückschein erfolgen. Vertreter des Steuerdienstes sind ebenfalls verpflichtet, auf eine solche Anfrage schriftlich zu antworten.

Auch wenn die Einreichung einer Beschwerde keine Wirkung hat, ist es notwendig, ein Paket mit Unterlagen vorzubereiten und vor Gericht zu gehen. Es findet eine Anhörung statt, bei der entsprechende Entscheidungen getroffen werden.

Es gibt verschiedene Situationen, in denen es zu einer Steuerüberzahlung kommt. Beispielsweise hat ein Steuerpflichtiger versehentlich einen höheren Steuerbetrag überwiesen, als er in der Erklärung angegeben hatte. Oder er hat eine aktualisierte Erklärung mit einem niedrigeren Steuersatz als ursprünglich ausgewiesen abgegeben und dementsprechend bereits überwiesen.

Darüber hinaus ist es möglich, dass am Ende der Berichtsperioden mehr Vorauszahlungen überwiesen wurden, als für die Steuerperiode Steuern angefallen sind.

In solchen Fällen sollte sich der Steuerpflichtige mit einem Antrag auf Rückerstattung des zu viel gezahlten Steuerbetrags an das Finanzamt am Ort der Registrierung wenden. Die Steuer kann innerhalb von 3 Jahren ab dem Datum der Überzahlung zurückerstattet werden (Artikel 78 Absatz 7 der Abgabenordnung der Russischen Föderation).

Im Antragsformular für die Rückerstattung zu viel gezahlter Steuern müssen Sie Folgendes angeben:

- TIN, KPP (falls vorhanden) der Person, die den Antrag einreicht (diese Informationen sind auf allen Seiten angegeben);

- Antragsnummer, Code der Steuerbehörde, bei der der Antrag eingereicht wird;

- Name des Steuerpflichtigen (wenn es sich um eine Organisation handelt) oder vollständiger Name (wenn es sich um einen Einzelunternehmer oder eine Einzelperson handelt);

- Zahlerstatus (ab 01.09.2019);

- Artikel der Abgabenordnung, auf deren Grundlage die Rückerstattung erfolgt;

- Besteuerungszeitraum;

- OKTMO- und KBK-Codes;

- Wer bestätigt die Richtigkeit der im Antrag gemachten Angaben, Telefonnummer.

Auf dem ersten Blatt sind außerdem die Unterschrift des Antragstellers und das Datum der Unterzeichnung aufgeführt. Die zweite Seite enthält Informationen zu den Bankkontodaten (ab 01.09.2019 wird die Kontoart als Code angegeben und es gibt kein Feld zur Angabe eines Korrespondenzkontos), den Namen des Empfängers und Informationen zur Identität dokumentieren. Die dritte Seite wird von Personen ausgefüllt, die keine Einzelunternehmer sind. Es enthält auch Informationen zum Ausweisdokument. Ab dem 9. Januar 2019 wird der Wohnsitz der Person im Antrag nicht mehr angegeben. Bitte beachten Sie, dass diese Seite möglicherweise nicht ausgefüllt wird, wenn eine TIN angegeben wird.

Der Antrag muss vom Antragsteller datiert und unterschrieben sein. Wird der Antrag elektronisch eingereicht, erfolgt die Beglaubigung durch eine erweiterte qualifizierte elektronische Signatur.

Ob für den Antrag ein Stempel erforderlich ist, erfahren Sie im Artikel

Zu viel gezahlte Steuern, Strafen, Bußgelder können nicht nur mit bestehenden Schulden oder bevorstehenden Zahlungen für Steuern gleicher Art verrechnet, sondern auf Antrag des Steuerpflichtigen auch zurückerstattet werden (Absatz 1, 14, Artikel 78, Absatz 1, 9, Artikel 79). der Abgabenordnung der Russischen Föderation).

Wie Sie einen Antrag auf Erstattung zu viel gezahlter Steuern erstellen, verraten wir Ihnen in unserem Beratungsgespräch.

Gibt es eine Verjährungsfrist für Steuererstattungen?

Im Allgemeinen kann zu viel gezahlte Steuer innerhalb von 3 Jahren ab dem Datum ihrer Zahlung zurückerstattet werden (Artikel 78 Absatz 7 der Abgabenordnung der Russischen Föderation).

Was die Überzahlung betrifft, die sich aus der Tatsache ergibt, dass die im Laufe des Jahres gezahlten Vorauszahlungen höher waren als der jährliche Steuerbetrag, kann eine solche Überzahlung innerhalb von 3 Jahren ab dem Datum der Abgabe der Erklärung am Jahresende zurückgezahlt werden ( Beschluss des Obersten Gerichtshofs vom 09.03.2015 Nr. 306-KG15-6527, Schreiben des Finanzministeriums vom 15. Juni 2012 Nr. 03-03-06/1/309, Bundessteuerdienst vom 21. Februar 2012 Nr. SA-4-7/2807).

Steuerrückerstattung: Antrag

Um eine Rückerstattung zu viel gezahlter Steuern zu erhalten, muss sich der Steuerpflichtige mit einem Antrag an sein Finanzamt wenden. Die Form eines solchen Antrags wurde durch die Verordnung des Föderalen Steuerdienstes vom 14. Februar 2017 Nr. ММВ-7-8/182@ genehmigt und ist im Anhang Nr. 8 der Verordnung enthalten.

Im Formular zur Rückerstattung zu viel gezahlter Steuern müssen Sie insbesondere den Namen des Steuerpflichtigen, die Verrechnungsgrundlage (Artikel der Abgabenordnung der Russischen Föderation), den BCC der zu viel gezahlten Steuer und den Zeitraum angeben die Steuer wurde zu viel gezahlt, Bankverbindung, an die die zu viel gezahlte Steuer zurückerstattet werden muss. Nachfolgend finden Sie einen Musterantrag für die Rückerstattung zu viel gezahlter Steuern.

Welcher Artikel der Abgabenordnung zur Rückerstattung zu viel gezahlter Steuern muss im Antrag angegeben werden? Für die Rückerstattung zu viel gezahlter persönlicher Einkommensteuer durch einen Steuerbevollmächtigten sowie für die Rückerstattung zu viel gezahlter Beträge anderer Steuern gilt Artikel 1 gemäß Artikel 78 der Abgabenordnung der Russischen Föderation.

Es empfiehlt sich, dem Rückerstattungsantrag Belege beizufügen, die die Überzahlung belegen (z. B. einen Abgleichsbericht mit dem Finanzamt, einen Steuereinzahlungsbeleg).

Für den Fall, dass ein Antrag auf Rückerstattung der zu viel gezahlten Mehrwertsteuer für das 1. Quartal 2018 gestellt wird, stellen wir Ihnen einen Musterantrag auf Erstattung zu viel gezahlter Steuern vor.

Vor der Rückgabe - Rückzahlung der Zahlungsrückstände

Bitte beachten Sie, dass, wenn der Steuerzahler mit Steuern, Strafen oder Bußgeldern der gleichen Art wie die Überzahlung im Rückstand ist, die Steuer erst zurückerstattet werden kann, nachdem die Überzahlung mit diesen Rückständen verrechnet wurde. In diesem Fall führt die Steueraufsichtsbehörde die Verrechnung selbstständig durch (Artikel 78 Absatz 6 der Abgabenordnung der Russischen Föderation).

Frist für die Steuerrückerstattung

Innerhalb von 10 Arbeitstagen ab dem Datum des Eingangs eines Rückerstattungsantrags des Steuerpflichtigen oder ab dem Datum, an dem die Parteien den Akt der gemeinsamen Abstimmung der gezahlten Steuern unterzeichnet haben (sofern dieser durchgeführt wurde), muss die Steueraufsichtsbehörde über die Rückerstattung entscheiden ( Artikel 78 Absatz 8 der Abgabenordnung der Russischen Föderation). Und innerhalb von 5 Werktagen ab dem Datum der Entscheidung muss die Aufsichtsbehörde den Steuerpflichtigen darüber informieren (Artikel 78 Absatz 9 der Abgabenordnung der Russischen Föderation).

Die Steuer selbst muss innerhalb eines Monats nach Eingang des Antrags des Steuerpflichtigen zurückgezahlt werden (Artikel 78 Absatz 6 der Abgabenordnung der Russischen Föderation).

Bitte beachten Sie, dass die Frist für die Rückerstattung zu viel gezahlter Steuern durch eine natürliche Person und die Frist für die Rückerstattung zu viel gezahlter Steuern durch eine juristische Person identisch sind. Sowie ein einziges Rücksendeantragsformular.

Wenn die Steuerrückerstattungsfrist versäumt wurde

Erstattet das Finanzamt die zu viel gezahlte Steuer nach Fälligkeit zurück, muss es für jeden Tag, an dem die Rückerstattungsfrist versäumt wird, zusätzlich Zinsen auf den zu viel gezahlten Betrag zahlen. Der Zinssatz ist der Refinanzierungssatz der Zentralbank der Russischen Föderation (Leitzins) (Artikel 10, 78 der Abgabenordnung der Russischen Föderation).

Die Inspektion muss diese Zinsen selbst, d. h. ohne Ihre Aufforderung, berechnen und zahlen.

Natürlich besteht die Möglichkeit, dass der Steuerpflichtige mit der Einreichung eines Antrags auf Rückerstattung zu viel gezahlter Steuern einen Bescheid erhält, mit dem die Rückerstattung abgelehnt wird. In diesem Fall lohnt sich die Einreichung bei einer höheren Steuerbehörde.