Mejna donosnost kapitala je odvisna od naslednjih dejavnikov. II. poglavje mejna učinkovitost kapitala

Za gospodarske subjekte, ki vlagajo v nepremičnine, se cena kapitala oblikuje v obliki stroškov njegove pridobitve. Zato se bo v prihodnosti za obrestno mero pogosto uporabljal izraz »strošek zbiranja kapitala«.

Da bi bolje razumeli mehanizem za ustvarjanje dodatnega bogastva kot rezultat naložb, upoštevajte proizvodno funkcijo naložb F(K). Kaže odvisnost višine dodatnega prihodnjega dohodka od obsega vloženega kapitala K. Ta funkcija narašča, saj z naraščanjem obsega kapitalskih naložb narašča tudi višina prihodnjega dohodka. Vendar pa se mora po zakonu padajočih mejnih donosov z vsako dodatno vloženo enoto kapitala rast dohodka upočasniti. Zato bo imel graf funkcije F(K) konveksnost v levo - v smeri ordinatne osi. Ob predpostavki, da je ta funkcija diferenciabilna, lahko rečemo, da bo njen prvi odvod (hitrost) pozitiven, drugi odvod (pospešek) pa negativen. Na sl. 5 je prikazan graf proizvodne funkcije naložb skupaj z grafom gibanja višine vloženega kapitala z upoštevanjem obresti na privarčevane zneske (segment OR). Na osi x tega grafa je prikazan obseg vloženega kapitala, na osi y pa je prikazana donosnost naložbe (znesek prihodnjega dohodka), pa tudi znesek natečenega zneska začetne naložbe ob upoštevanju obresti. obračunavanje po stopnji r.

Slika 5. Graf proizvodne funkcije naložb

Analiza grafa nam omogoča, da oblikujemo glavna merila za oceno ekonomske učinkovitosti naložb. Najbolj očitno je merilo ekonomskega dobička - presežek dohodka od naložb nad zneskom vloženega kapitala, ob upoštevanju natečenih obresti po stopnji r. Grafično je vrednost ekonomskega dobička predstavljena z odsekom, vzporednim z ordinatno osjo, ki povezuje funkcijsko krivuljo F(X) z OR črto. Iz sl. 5 sledi, da naložbe prinašajo ekonomski dobiček, dokler premica ALI ne preseka grafa funkcije F(X). Učinkovite naložbe pa niso samo tiste, ki prinašajo ekonomski dobiček, temveč tiste, ki zagotavljajo njegovo največjo vrednost. V bližini zgoraj omenjene točke presečišča grafov obeh funkcij dobi vsota dobička neskončno majhne vrednosti in se na koncu spremeni v nič. Zato se kapital ne sme vlagati v širitev sredstev, dokler absolutni znesek ekonomskega dobička ne postane nič. Optimalen obseg kapitalskih naložb je dosežen veliko prej – v točki K* na osi x, ko je naklon proizvodne funkcije enak kotu α ali z drugimi besedami, ko je tangenta na graf funkcije F(K ) postane vzporedna s premico ALI. Pri tem obsegu kapitalskih naložb bo znesek gospodarskega dobička dosegel največjo vrednost.

Kot α določa obrestna mera r, ki odraža stroške zbiranja kapitala. Ker je črta ALI odsek ravne črte, ostane vrednost kota α skozi celoten graf nespremenjena - višina tržne obrestne mere r je konstantna vrednost. Zato ima vsaka dodatno zbrana enota kapitala ceno, ki je enaka r. To pomeni, da raven tržne obrestne mere odraža tako povprečne kot mejne stroške zbiranja kapitala (MCS = 1 + r). V nasprotju s ceno kapitala je mejna donosnost naložbe (MRI) spremenljiva vrednost, saj je graf funkcije F(X) konveksna krivulja, katere kot na os x se nenehno spreminja. Vrednost MRC je določena s tangensom tangentnega kota funkcije F(K) na abscisno os ali prvim odvodom funkcije F(K). Ob upoštevanju novo uvedenih oznak lahko kriterij ekonomske učinkovitosti naložb oblikujemo takole: optimalni obseg kapitalske naložbe je dosežen na točki, ko mejna donosnost naložbe postane enaka mejnim stroškom privabljanja kapitala.

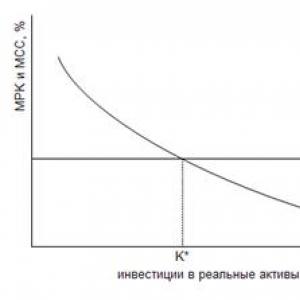

Razmerje med relativnimi vrednostmi mejnih stroškov kapitala (MCC) in mejnega donosa naložbe (MRK) je jasneje predstavljeno na sliki. 6. Abscisna os grafa na tej sliki prikazuje absolutne zneske vloženega kapitala, navpična os prikazuje relativne vrednosti MCC in MRK. Točka K* na x-osi, ki predstavlja optimalni znesek kapitalske naložbe, ustreza presečišču grafov MCC in MRK.

Slika 6. Grafa mejne donosnosti naložbe (MRI) in mejne cene kapitala (MCC)

54. Merila ekonomske učinkovitosti naložb: neto sedanja vrednost in interna stopnja donosa

V gospodarski praksi se za merjenje donosnosti naložbe uporablja koncept "dobičkonosnosti", ki se meri kot razmerje med skupnim dohodkom od naložb in zneskom vloženega kapitala. Najpogostejša mera donosa je interna stopnja donosa (IRR), ki je efektivna obrestna mera, ki, kadar se uporablja za diskontiranje prihodnjih dobičkov naložb, omogoča, da je sedanja vrednost prihodnjih dobičkov enaka znesku prvotno vloženega kapitala. Za merjenje stroškov zbiranja kapitala se v praksi uporablja kazalnik ponderirane povprečne cene kapitala (WACC), ki odraža povprečno obrestno mero, ki jo gospodarski subjekt plačuje vsem dobaviteljem kapitala. Oba kazalnika (IRR in WACC) sta po svoji naravi povprečni in ne mejni vrednosti, zato ju ni mogoče povsem poistovetiti s parametri MRC in MCC. Kljub temu je merilo ekonomske učinkovitosti naložb, ki je sestavljeno iz primerjave vrednosti IRR in WACC med seboj, dobilo široko praktično uporabo. Kapitalska naložba se šteje za učinkovito, če njena notranja stopnja donosa presega skupne stroške zbiranja kapitala.

Če se vrnemo k grafom medčasovne prerazporeditve virov (slika 1-4), ne pozabite, da bi se vsako povečanje bogastva gospodarskega subjekta moralo odraziti v premiku proračunske vrstice BD v desno. Ta izjava velja tudi za primer povečevanja bogastva z naložbami. Graf na sl. Slika 7 prikazuje, kako vlaganje kapitala v povečanje dolgoročnih sredstev premakne proračunsko vrstico v desno.

Slika 7. Skupni prikaz produkcijske funkcije investicije in sheme medčasovne prerazporeditve virov

Graf proizvodne funkcije (krivulja AE) na tej sliki je obrnjen glede na graf na sl. 5. To je zato, ker je na sl. 7 se uporaba prihranjenih virov (kapitala) za naložbe odraža s premikanjem vzdolž osi x ne od leve proti desni (od točke O do točke K *), kot je prikazano na sl. 5, in obratno - od desne proti levi (od točke Y 1 do točke L). To odraža proces zmanjševanja obsega dobrin, ki so na voljo za tekočo potrošnjo, zaradi uporabe dela teh dobrin za naložbe. Posledično bo lahko gospodarski subjekt v obdobju 0 porabil le tisti del tekočih virov, ki so mu bili prej na voljo po investiciji (segment OL na x-osi).

Če bi gospodarski subjekt preprosto prihranil ustrezno količino virov (Y 1 L) tako, da bi nekomu dal posojilo po obrestni meri r, bi se posledično točka A premaknila navzgor vzdolž proračunske vrstice na položaj G. Takšen gibanje po proračunski vrstici ne spremeni količine bogastva. Vendar pa je zaradi naložbe prišlo do povečanja obsega prihodnjega dohodka za znesek, ki je enak F(X) (ustrezen segment je na osi y grafa označen z zavitim oklepajem). V trenutku konca investicije (točka L na x-osi) se je graf proizvodne funkcije končal v točki E, ki leži nad prvotno proračunsko vrstico BD. Gospodarskemu subjektu je tako zdaj na voljo nov, obsežnejši načrt porabe, ki leži na novi, višji proračunski liniji B´D´ (nova vrstica naj bi bila vzporedna s prvotno linijo ВD, saj je obrestna mera r ostala nespremenjena ). Presek te premice z osjo x se zgodi v točki B´, premaknjeni v desno od izhodišča v primerjavi s točko B. Velikost tega premika (segment BB´) odraža povečanje bogastva gospodarskega subjekta kot posledica naložb. Geometrično je mogoče določiti vrednost tega segmenta, ki bo enaka diskontirani vrednosti dodatnih prihodkov od naložb, zmanjšani za znesek začetnih kapitalskih naložb:

![]() (4)

(4)

Ta kazalnik se imenuje neto sedanja vrednost naložbe (NPV). Če bodoče prihodke od naložb označimo kot FCF, znesek vloženega kapitala pa kot Inv 0, bo formula za izračun NPV dobila naslednjo obliko:

![]() (5)

(5)

Obseg premoženja gospodarskega subjekta bo ob upoštevanju izvedenih naložb (W´ = О´В´) enak vsoti začetnega bogastva (W = ОВ) in njegovega povečanja zaradi naložb (dolžina segmenta В´):

W´ = W + ВВ´ (6)

W´ = W + NPV (7)

Če se vrnemo k grafu na sl. 7, je treba opozoriti, da tam predstavljeno stanje odraža nezadostno učinkovito uporabo sredstev, ki so mu na voljo, s strani gospodarskega subjekta. Največje povečanje premoženja bi dosegli, če bi podjetje prenehalo investirati, potem ko bi se njegov mejni donos (MRK) izenačil s stroškom kapitala (MCS = r). V tem primeru nova proračunska vrstica B´D´ ne bi sekala grafa proizvodne funkcije F(K), ampak bi se ga dotaknila samo na točki, ki zagotavlja največji ekonomski dobiček za GE. Primer situacije z izbiro optimalnega zneska kapitalske naložbe je prikazan na sl. 8.

Slika 8. Oblikovanje optimalnega proračuna kapitalskih naložb

V tem primeru je bil dosežen opazno večji znesek neto sedanje vrednosti (segment ВВ´ na abscisni osi) ob bistveno manjšem obsegu kapitalskih naložb (segment Y 1 L na isti osi). Ta rezultat je posledica dejstva, da so bile izvedene samo tiste naložbe, katerih mejni donos (MRK) se je izkazal za višje od stroškov privabljanja kapitala (MCC). V točki dotika (E) proračunske premice z grafom produkcijske funkcije investicije se je donosnost investicije izenačila s stroškom kapitala, zato je bil proces investiranja kapitala ustavljen. V praksi utemeljitve naložbenih odločitev se namesto parametrov RTO in MSC uporabljata indikatorja interne stopnje donosa (IRR) oziroma tehtanih povprečnih stroškov privabljanja kapitala (WACC). Z uporabo praktične terminologije je mogoče izpeljati dve glavni merili ekonomske učinkovitosti naložb.

Vsaka finančna in gospodarska dejavnost zahteva stalno vlaganje kapitala. Za ohranitev in širitev proizvodnega procesa ter povečanje njegove učinkovitosti, uvajanje novih tehnologij in razvoj novih trgov so potrebne neposredne naložbe (kapitalske naložbe). Vir naložb so lahko proračunska sredstva, različne vrste posojil, posojil, lastna sredstva organizacije in osnovni kapital.

Izbira virov financiranja je odvisna od številnih dejavnikov, vključno s panogo in obsegom dejavnosti podjetja, tehnološkimi značilnostmi proizvodnega procesa, posebnostmi izdelkov, naravo državne ureditve in obdavčitvijo poslovanja, povezavami z bančnimi strukturami, ugledom. na trgu itd.

Označuje ga razmerje specifičnih uteži posameznih komponent v celotnem obsegu pritegnjenega kapitala struktura . Kapitalska struktura, ki jo uporablja podjetje, določa številne vidike ne le njegovih finančnih, temveč tudi poslovnih in naložbenih dejavnosti ter aktivno vpliva na končni rezultat teh dejavnosti. Vpliva na kazalnike donosnosti sredstev in lastniškega kapitala, finančno stabilnost in količnike likvidnosti ter oblikuje razmerje donosnosti in tveganja v procesu razvoja podjetja.

Najpomembnejša lastnost kapitala podjetja je njegova vrednost. Strošek kapitala je cena, ki jo podjetje plača za njegovo uporabo, tj. letni stroški servisiranja dolga do investitorjev in upnikov. Količinsko se meri v obliki obrestna mera, ki označuje razmerje med skupnim zneskom teh stroškov in zneskom celotnega kapitala .

Koncept stroškov kapitala je eden temeljnih v teoriji finančnega managementa. Označuje stopnjo donosa vloženega kapitala, ki jo mora podjetje zagotoviti, da ne zmanjša svoje tržne vrednosti. Nižji kot so stroški zbranih sredstev, večje so naložbene priložnosti podjetja, večji dobiček lahko prejme od izvajanja svojih projektov in s tem večja je njegova konkurenčnost in stabilnejši položaj na trgu.

Poleg tega se stroški kapitala (z možnimi prilagoditvami za inflacijo in tveganje) pogosto uporabljajo kot diskontna stopnja v procesu analize prihodnjih denarnih tokov in ocenjevanja učinkovitosti produktivnih naložb.

Kazalnik nabavne vrednosti kapitala je tudi merilo za sprejemanje poslovodskih odločitev o uporabi lizinga ali bančnega kredita za pridobitev osnovnih proizvodnih sredstev.

Kazalnik stroškov kapitala v okviru njegovih posameznih elementov (strošek izposojenih sredstev) se uporablja v procesu upravljanja kapitalske strukture na podlagi mehanizma finančnega vzvoda.

Izračun stroškov kapitala je potreben v fazi utemeljitve finančnih odločitev, za izbiro najučinkovitejših načinov vlaganja sredstev in optimalnih virov njihovega financiranja.

Viri sredstev podjetja |

||||||

|

Viri kratkoročnih sredstev |

Viri dolgoročnega kapitala |

|||||

|

Obveznosti |

Kratkoročna posojila in posojila |

Pravičnost |

Izposojeni kapital |

|||

|

Navadne delnice |

Bančna posojila |

|||||

|

Prednostne delnice |

Obvezniška posojila |

|||||

|

Zadržani dobiček in drugi delniški skladi |

||||||

Kratkoročno izposojena sredstva nastanejo kot posledica tekočega poslovanja in se uporabljajo za financiranje tekočih dejavnosti podjetja, zato se ne upoštevajo pri izračunu povprečne vrednosti vloženega kapitala. Amortizacija je vir za pokrivanje stroškov nabave osnovnih sredstev. Tako kot obveznosti do dobaviteljev se tudi te upoštevajo pri oblikovanju kapitalskega proračuna, kar zmanjšuje potrebo podjetja po dodatnih virih sredstev. Predpostavlja se, da je njihova cena enaka povprečnim stroškom dolgoročnega kapitala, pridobljenega iz drugih virov. Glede na vire se dolgoročno vloženi kapital deli na lastno in izposojeno. Lastni kapital je lahko zunanji(osnovni kapital) in notranji(zadržani dobiček).

Ocena stroškov obvezniškega posojila

Glavne prednosti izdaje obveznic kot orodja za privabljanje naložb z vidika podjetja izdajatelja so:

- zmožnost mobilizacije znatnih zneskov sredstev in financiranja obsežnih naložbenih projektov in programov pod pogoji, ki so ekonomsko koristni za podjetje, brez grožnje poseganja vlagateljev v upravljanje njegovih trenutnih finančnih in gospodarskih dejavnosti;

- možnost manevriranja pri določanju značilnosti izdaje: vse parametre obvezniškega posojila (obseg izdaje, obrestna mera, roki, pogoji obtoka in odplačevanja itd.) določi izdajatelj samostojno, pri čemer upošteva naravo obveznice. investicijski projekt, ki se izvaja z zbranimi sredstvi;

- možnost akumulacije sredstev zasebnih vlagateljev, pridobivanje finančnih sredstev pravnih oseb za dovolj dolgo obdobje (dlje od ročnosti kreditov poslovnih bank) in pod ugodnejšimi pogoji, upoštevajoč realno gospodarsko situacijo in stanje v finančni trg;

- zagotavljanje optimalne kombinacije stopnje donosnosti za vlagatelje na eni strani in višine stroškov podjetja izdajatelja za pripravo in servisiranje izdaje obveznic na drugi strani;

Stroški kapitala, prejeti od izdaje izdaje obveznic za podjetje izdajatelja, se izračunajo na enak način kot skupni donos obveznice za njenega lastnika, vendar ob upoštevanju dodatnih stroškov izdajatelja, povezanih s to izdajo.

Cb * = [ nq* + (n – p)/ n] / [(n + 2 p)/3]

P – znesek, prejet od plasiranja ene obveznice, ob upoštevanju stroškov izdaje;

q* - kuponska stopnja, prilagojena ob upoštevanju »učinka davčnega ščita«;

Ocena stroškov posojila

S finančnega vidika ni bistvenih razlik med izdajo obveznic in prejemanjem bančno posojilo. V obeh primerih bo cena zbranega kapitala določena s skupno dobičkonosnostjo operacije, ki je v celoti odvisna od strukture ustreznega denarnega toka.

Če posojilojemalec nima dodatnih stroškov, povezanih s pridobitvijo posojila, njegova cena ni odvisna od načina odplačevanja in sovpada z obrestno mero posojila, tj. donosnost te operacije za posojilodajalca (ob upoštevanju »učinka davčnega ščita«).

Ob prisotnosti dodatnih stroškov se stroški izposojenih sredstev na splošno spreminjajo z različnimi možnostmi odplačevanja posojila. Morebitna razlika pa običajno ni prevelika (ne več kot 1% - 3% glede na obrestno mero kredita in višino stroškov) in se v praksi ne upošteva pri izbiri načina odplačevanja dolga.

Stroški plasiranja navadnih delnic

Navadne delnice za razliko od prednostnih svojim lastnikom ne zagotavljajo izplačila dividend. V tem pogledu je tovrstno financiranje najbolj tvegano in s tem tudi najdražje. Inherentna negotovost navadnih delnic otežuje določanje cene lastniškega kapitala. Obstaja več pristopov k reševanju tega problema, med katerimi so najpogostejši: Gordonov model (metoda diskontiranih dividend, model dividend s konstantno rastjo itd.); model določanja cen finančnih sredstev (CAPM); ocena na podlagi donosa obveznic danega podjetja; z uporabo razmerja med ceno in dobičkom (P/E ratio). Izbira metode ocenjevanja je odvisna od razpoložljivih podatkov in stopnje njihove zanesljivosti.

Glavni model vrednotenja navadnih delnic je Gordon model (ali model dividend s stalno rastjo). Uporablja se lahko za podjetja, ki redno izplačujejo dividende lastnikom navadnih delnic, konstantne ali naraščajoče v skladu z zakoni geometrijske progresije.

Po tem modelu se cena navadnih delnic za podjetje izračuna po formuli:

Zs =D 1 / pm (1 –L) +g

C s je strošek osnovnega kapitala,

Р m - tržna cena ene delnice (placijska cena),

D 1 - izplačana dividenda v prvem letu,

g – stopnja rasti dividend,

L – stopnja, ki označuje stroške emisij (relativno).

Če je znesek dividend težko načrtovati vnaprej, lahko uporabite model določanja cen finančnih sredstev (CAPM, Kapital Sredstva Cenitev Model ).

Prednost tega modela je enostavnost izračunov in enostavnost interpretacije njihovih rezultatov. Vendar pa je za njegovo polno uporabo potreben zrel finančni trg z dobro razvito informacijsko infrastrukturo. Prav tako je treba imeti zanesljive informacije o rezultatih dejavnosti podjetja za pretekla leta. CAPM temelji na številnih predpostavkah in predpostavkah, ki označujejo borzo in njene udeležence ter v veliki meri idealizirajo realno stanje. Med njimi so glavni naslednji:

- Vlagatelji pri odločitvi za vlaganje kapitala upoštevajo dva dejavnika - stopnjo donosnosti in stopnjo tveganja, povezanega z določenim finančnim sredstvom. Poleg tega se njihove ocene teh parametrov ujemajo;

- vsi vlagatelji imajo enak naložbeni horizont;

- vsi vlagatelji imajo enak odnos do tveganja (to niso vlagatelji – špekulanti);

- na trgu so netvegana sredstva in možnost izposojanja in posojanja kapitala po netvegani obrestni meri;

- finančne zmožnosti vlagateljev ne vplivajo na njihove naložbene odločitve;

- na cene sredstev ne vpliva vedenje posameznih vlagateljev;

- Na trgu ni transakcijskih stroškov.

Po modelu CAPM na donosnost delnic vpliva le en dejavnik – obnašanje borznega trga kot celote.

Indikator tveganosti posamezne delnice je Beta koeficient (B), glavno orodje modela CAPM. Nabavna vrednost kapitala, prejeta z izdajo navadnih delnic Cs, je definirana kot zahtevana donosnost plasiranih delnic, ki se v skladu z modelom CAPM izračuna po naslednji formuli:

E = f+B (E m - f),

Cs = E

E - zahtevana donosnost delnic,

f je donos na netvegano sredstvo,

E m je povprečni donos na borzi.

Za uporabo te formule ni treba izračunati koeficienta B, ki označuje tveganost delnic, in tržnega indeksa. Vse te kazalnike izračunavajo in zagotavljajo posebne bonitetne agencije.

Model vrednosti obveznic

Podjetja, ki aktivno izdajajo obveznice in imajo dovolj dolgo kreditno zgodovino, lahko uporabijo preprostejšo metodo vrednotenja lastniškega kapitala. Z dodajanjem premije za tveganje skupnemu donosu svojih obveznic YTM dobi podjetje pričakovani donos svojih navadnih delnic. Višina pribitka je izračunana na podlagi povprečnega tržnega donosa delnic E m in povprečnega tržnega donosa obveznic E mb. Formula za izračun stroškov lastniškega kapitala v tem primeru je:

C s = YTM + (E m - E mb),

YTM je donos do zapadlosti obvezniškega posojila, izračunan za celotno življenjsko dobo obveznice.

EPS model

Ta model ocenjevanja vrednosti lastniškega kapitala temelji na dobičku na delnico in ne na višini izplačanih dividend. Po tem modelu se cena kapitala določi po formuli:

C s = EPS / P m,

kjer je EPS znesek dobička na delnico,

Р m je tržna cena ene delnice.

Vrednotenje zadržanega dobička

Čisti dobiček podjetja pripada njegovim lastnikom - delničarjem. Če delničarji zavrnejo prejemanje dividend in se strinjajo z reinvestiranjem svojih dobičkov, pričakujejo, da bodo prejeli dohodek, ki je vsaj tako dober kot tisti, ki so ga prejemali prej. Stopnja donosa navadnih delnic podjetja bo cena njegovega zadržanega dobička. Ker zadržani dobiček ne zahteva dodatnih stroškov, ta vrednost ni prilagojena višini stroškov podjetja, povezanih z izdajo delnic. Skladno s tem bo pri določanju cene lastniškega kapitala z Gordonovim modelom izraz za izračun vrednosti zadržanega dobička imel naslednjo obliko:

S p = D 1 / P m + g

Pri uporabi drugih metod se stroški emisij ne upoštevajo in formule za izračun se ne spremenijo.

Povprečni in mejni stroški kapitala

Skupna cena vseh virov je določena s formulo povprečne donosnosti, to je s formulo aritmetično povprečje tehtano. Tako dobljeni povprečni stroški zbiranja kapitala so označeni z WACC(ponderirana povprečna cena kapitala) in se izračuna na naslednji način:

WACC = ∑ C k w k , kjer je

C k - stroški vsakega vira sredstev,

w k je delež tega vira v celotnem znesku vloženega kapitala.

V splošnem primeru je nemogoče podati natančna razmerja med stroški različnih virov kapitala, vendar se največkrat pojavlja naslednja veriga neenakosti:

Stroški posojila< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Tako lahko povečanje deleža dolžniškega financiranja v razumnih mejah povzroči znižanje skupne cene zbranega kapitala.

Upoštevati je treba, da vrednost WACC označuje povprečno ceno sredstev, ki še niso na voljo podjetju, vendar so dodatno pritegnjena za financiranje prihodnjih projektov. Običajno velja naslednje pravilo: cena kapitala se poveča, ko se poveča potreba po njem. To je posledica dejstva, da povečanje obsega izposojenih sredstev povečuje finančno tveganje, povezano s tem podjetjem, in banke bodo zagotovile nov del posojil po višji obrestni meri. Enako velja za povečanje zahtevane donosnosti delnic in obveznic nove izdaje. Poleg tega je povpraševanje po teh finančnih instrumentih omejeno, zato je za plasiranje novih vrednostnih papirjev treba povečati ponujeni donos.

Posledično se pojavi koncept mejni stroški kapitala , kar odraža dejstvo, da ko bo dosežena določena mejna količina, bo naslednja pritegnjena denarna enota podjetje stala več.

Vrednost WACC je minimalna sprejemljiva stopnja donosnosti investicijskih projektov , v katerega namerava podjetje vložiti pritegnjeni kapital in se pogosto uporablja kot diskontna stopnja pri izračunu kazalnikov uspešnosti naložb.

Posebnost odmere izposojenega kapitala je, da ima podjetje izdajatelj pravico, da znesek plačil obresti v določenih mejah vključi med odhodke, ki znižujejo osnovo za dohodnino. Posledični učinek „davčnega ščita“ zmanjša stroške kapitala za izdajatelja.

V skladu s členoma 265, 269 davčnega zakonika Ruske federacije neposlovni stroški, ki zmanjšujejo davčno osnovo, vključujejo obresti na dolžniške obveznosti katere koli vrste, ne glede na naravo zagotovljenega kredita ali posojila. V tem primeru se obračunane obresti priznajo kot odhodek, če njihova višina ne odstopa za več kot 20 % od povprečne višine obresti na dolžniške obveznosti, izdane v istem poročevalskem obdobju pod primerljivimi pogoji.

V odsotnosti primerljivih dolžniških obveznosti in tudi po izbiri davkoplačevalca se najvišji znesek obresti, ki se prizna kot odhodek, upošteva v višini obrestne mere refinanciranja Centralne banke Ruske federacije, povečane za 1,1-krat za dolžniško obveznost. izdana v rubljih in enaka 15% za dolžniške obveznosti v tuji valuti.

Odsek 72

trgu hranjena in procent

Drugi teoretiki. Posel to ve tudi iz lastnih izkušenj, čisto empirično: večji kot je kapital v državi, manjša je (ob enakih drugih pogojih) njegova donosnost oziroma dobičkonosnost. Zato je lahko v kapitalsko bogatih industrializiranih državah stopnja donosnosti kapitala nižja kot v manj razvitih, kapitalsko manj bogatih državah.

Poleg padajočega trenda ravni dohodka od kapitala je pomembno poudariti, da se pri selitvi kapitala med različnimi panogami v pogojih popolne konkurence ta raven uravnava. Če ni ovir za vstop ali izstop iz industrije, bodo zelo visoke stopnje donosa kapitala, na primer v živilski industriji, pritegnile podjetnike. Ko se bodo kapitalske naložbe v to panogo povečale, bo njihova stopnja donosnosti začela upadati, v tistih panogah, ki jih je kapital zapustil, pa se bo donosnost naložb začela povečevati. Tako bo v pogojih popolne konkurence prosti pretok kapitala povzročil izenačitev alternativne vrednosti različnih kapitalskih naložbenih projektov.

Koliko kapitalskih storitev bo podjetje kupilo? Za odgovor na to vprašanje (glej sliko 12.1) je treba primerjati mejni produkt kapitala v denarnem smislu. (MRP K) s prevladujočo tržno ceno za kapitalske storitve, to je vrednotenje najemnin (R). Optimalno količino kapitalskih storitev bodo nakupili, ko MRP K bo enaka vrednosti najema (na primer vrednost najema R0 pri K 0, Kje K 0 -število kapitalskih storitev).

Preidimo zdaj k analizi ponudbe kapitalskih storitev kot dejavnika proizvodnje. Običajno si kapitalske storitve medsebojno zagotavljajo podjetja, ki najemajo opremo v njihovi lasti. Ne smemo pa pozabiti, da velik del kapitalskih storitev podjetja kupujejo z lastno opremo (podjetja tako rekoč najemajo opremo, ki jo imajo v lasti). Ponudbo kapitalskih storitev lahko obravnavamo kratkoročno in dolgoročno. V prvem primeru je popolnoma neelastično, saj je v kratkem času nemogoče povečati število storitev strojev, strojev, opreme itd. uporablja pri konstantni stopnji intenzivnosti. Dolgoročno pa ponudba kapitalskih storitev postane elastična, saj se spremeni sama vrednost osnovnega kapitala države (stroji, stroji, oprema), ki lahko zagotovi več kapitalskih storitev.

Grafično lahko ponudbo kapitalskih storitev na dolgi rok predstavimo kot krivuljo s pozitivnim naklonom (slika 12.2).

Zakaj je krivulja ponudbe za kapitalske storitve S K ima pozitiven naklon? Ker tisti subjekti, ki ponujajo kapitalske storitve, zavračajo njegovo alternativno uporabo. Recimo, da je podjetje kupilo sobno kolo in ga dalo v najem komercialnemu športnemu klubu. Namen takšne operacije je pridobiti najemnino ali vrednotenje najemnine za storitve takega investicijskega blaga, kot je sobno kolo. Višje kot je vrednotenje najemnin, ki se je razvilo na trgu najemnin za določeno kapitalsko dobrino, več kapitalskih storitev je mogoče zagotoviti. Koliko kapitalskih storitev bo ponudil naš lastnik kapitalskega blaga? Če želite to narediti, morate primerjati tako imenovani minimalno sprejemljivo vrednost najema(R min) in mejnih oportunitetnih stroškov (MOS- mejni oportunitetni stroški), povezani z lastništvom tega sredstva (na primer R min = MOS pri ponujanju kapitalskih storitev K 0).

Ne pozabimo, da ima podjetje oportunitetne stroške z oddajo investicijskega blaga v najem. Navsezadnje je bilo za nakup tega blaga potrebno porabiti določena sredstva, lastna ali izposojena. Če je lastno, potem je podjetje za določen čas zavračalo druge, alternativne načine uporabe teh sredstev (mogoče bi bilo kupiti zemljišče in prejemati najemnino, položiti denar na vezani depozit z obrestmi itd.). Tako vidimo, da je trg kapitalskih storitev neločljivo povezan z dolžniškim trgom.

Z drugimi besedami, več denarja ko podjetje vloži v nakup investicijskega blaga, večji so mejni oportunitetni stroški.

Če se vrnemo k najnižji sprejemljivi vrednosti najemnine, lahko rečemo, da bi morala zadostovati za pokritje teh stroškov

12. poglavje

Kapitalski trg in obresti

stroški, ki nastanejo pri najemu investicijskega blaga (na leto): letna amortizacija najetega blaga, plačilo izposojenih sredstev, če je bilo posojilo najeto za nakup investicijskega blaga, zavarovanje itd.

Na koncu je potrebno povezati oba grafa, to je povpraševanje po kapitalskih storitvah in ponudbo kapitalskih storitev (slika 12.3).

Kot je razvidno iz grafa, je med vrednotenjem najemnin povpraševanje po kapitalskih storitvah uravnoteženo s ponudbo kapitalskih storitev. R E . Morebitni premiki krivulj S^ in D K pod vplivom sprememb v tehnologiji, okusih in preferencah potrošnikov itd. bodo spremenili raven ravnotežnega vrednotenja najemnin na trgu kapitalskih storitev (glej nadalje 4. §).

Gospodinjstva zagotavljajo kapitalske vire (tudi v obliki izposojenih sredstev). Povpraševanje po kapitalu prihaja iz podjetij.

Slika 5.2 Povpraševanje po kapitalu

Navpična črta prikazuje mejni produkt kapitala in njegovo ceno, vodoravna črta pa obseg povpraševanja po kapitalu. Krivulja povpraševanja po kapitalu kaže, da se z večanjem kapitala mejni produkt ali mejni donos kapitala (MRP K) zmanjšuje. Tako se kaže zakon padajočih donosov. Mejni produkt kapitala (MP K) je tako kot mejni produkt drugih produkcijskih dejavnikov povečanje proizvodnje na enoto povečanja danega faktorja. Mejni proizvod kapitala v denarnem izrazu (MPR K) je dodatni prihodek od prodaje dodatnega proizvoda, prejet iz te enote.

Slika 5.3 Ponudba kapitala

Navpična os predstavlja ceno kapitala (R) in mejni oportunitetni strošek (MOC), vodoravna os pa ponudbo kapitala (S K). Naklon krivulje je pozitiven, ker se z večanjem količine ponujenega kapitala povečujejo oportunitetni stroški. Subjekti ponudbe kapitala zavračajo druge alternativne možnosti uporabe teh sredstev. Tako se kaže zakon naraščajočih oportunitetnih stroškov. Več kot je dobavljenega kapitala, večji so njegovi mejni oportunitetni stroški.

Povežimo oba grafa.

Slika 5.4 Ravnotežje na kapitalskem trgu

Ravnotežje na trgu kapitala se vzpostavi, ko sta obseg njegove ponudbe in povpraševanja enak. Oblikuje se ravnotežna cena kapitala (RE, točka E). Cena kapitala so obresti. Ravnotežna cena kapitala (ravnovesne obresti) je točka, na kateri:

· Mejni donos kapitala in mejni oportunitetni stroški

MPR K = MOC (5,7)

· Povpraševanje po kapitalu in njegova ponudba

Za predmet ponudbe so obresti dohodek. Za subjekt povpraševanja po kapitalu obresti delujejo kot strošek. Posledično lahko obresti obravnavamo kot element faktorskega dohodka in kot element stroškov.

Izvor obresti se običajno razlaga na podlagi tako imenovane časovne preference. Časovna preferenca je značilnost vedenja subjektov tržnega gospodarstva, ki dajejo prednost današnjim dobrinam in jih cenijo višje kot prihodnje dobrine. Posledično, da bi lastnika kapitala spodbudili k zavrnitvi tekočega razpolaganja s kapitalom, ga je treba za to zavrnitev nagraditi (teorija abstinence, ki obravnava obresti kot plačilo za čakanje ali plačilo za abstinenco). Po drugi strani pa mora gospodarski subjekt, ki dobi priložnost za uporabo izposojenih sredstev zdaj, namesto da čaka, da jih sam nabere, plačati za to priložnost.

Kapitalski viri se oblikujejo iz tistega dela dohodka gospodinjstva, ki ni porabljen za potrošnjo, torej varčen. Vendar pa gospodinjstva ne ponujajo celotnega obsega varčevanja in ne celotnega obsega prihodkov v obliki izposojenih sredstev.

Gospodinjstva izbirajo:

med trenutno in prihodnjo porabo;

· med varčevanjem kot takim in naložbo (med kopičenjem in naložbo).

Hkrati si ekonomski subjekt (tako racionalni potrošnik kot racionalni proizvajalec) prizadeva za čim večjo koristnost sedanje in prihodnje potrošnje. Potrošnik racionalno razporedi svoja sredstva in dohodek tako, da maksimira celotno koristnost, ki jo prejme skozi vse življenje.

Odločitve o varčevanju se sprejemajo na podlagi okoliščin življenjskega cikla gospodinjstva:

· raven dohodka v določenem časovnem obdobju;

· raven pričakovanega prihodnjega dohodka;

· prihranki na začetku določenega časovnega obdobja.

Zato lahko problem potrošnje obravnavamo kot problem medčasovne izbire. Posameznik v danem trenutku določi koristnost svojega potrošniškega programa glede na celotno pričakovano prihodnje življenje. Tako je vrednost uporabnosti odvisna od količine blaga, porabljenega v posameznem obdobju njegovega življenjskega cikla.

Razmislimo, kako se določi vrednost kapitala (ravnotežna cena).

Vrednost kapitala je zdaj odvisna od tega, kaj kapital lahko proizvede v prihodnosti. Za ustvarjanje dohodka se mora lastnik kapitala odpovedati tekoči potrošnji v pričakovanju višje nagrade v prihodnosti (prihodnji dohodek stimulira današnjo zalogo).

Na sedanjo prihodnjo potrošnjo lahko gledamo kot na dve potrošni dobrini. To omogoča sestavo indiferenčnih krivulj (krivulj časovnih preferenc), ki prikazujejo nabor posameznikovih potrošniških odločitev v sedanjosti ali prihodnosti.

Slika 5.5 Krivulje časovnih preferenc

V točki, kjer se krivulje časovnih preferenc dotikajo premice trenutne porabe (vodoravna os), so prihranki enaki nič (ves dohodek se porabi za porabo v sedanjem času). Točka 2 na prvi indiferentni krivulji označuje vedenje potrošnika, pri katerem se odloči prihraniti del svojega denarja. Točka 1 ponazarja situacijo, v kateri potrošnik prihrani še več. Toda odločitev za večje varčevanje pomeni večja odrekanja v obliki odrekanja tekoči porabi.

Zavrnitev trenutne porabe se izvaja v upanju, da bomo v prihodnosti prejeli večji znesek. Več ko potrošnik daje, več upa, da bo prejel v prihodnosti.

Sposobnost potrošnika za varčevanje je določena s stopnjo njegove medčasovne proračunske omejitve.

Medčasovna proračunska omejitev je razlika med potrošnikovim dohodkom in njegovo trenutno potrošnjo.

Medčasovna proračunska omejitev kaže možnost pripisovanja trenutne porabe prihodnosti. Naklon črte medčasovne proračunske omejitve je označen z velikostjo obrestne mere. Višja kot je obrestna mera, strmejši je naklon črte proračunskih omejitev in višjo raven prihrankov si lahko privošči določen potrošnik.

Slika 5.6 Medčasovno ravnovesje

Polna ravna črta na grafu je podana raven medčasovne proračunske omejitve. Točka 1 je točka dotika med krivuljo časovnih preferenc in črto medčasovne proračunske omejitve. To je točka medčasovnega ravnovesja. Če se obrestna mera poveča, potem črta proračunske omejitve spremeni svoj naklon – in potrošnik se lahko odloči, da bo varčeval več, ker bo prejel večjo nagrado.

Ravnotežni program potrošnje maksimira uporabnost glede na proračunsko omejitev. Glede na to, ali je trenutna potrošnja večja ali manjša od trenutnega dohodka, je odvisno, ali bo potrošnik posojilojemalec ali posojilodajalec:

1. Trenutna potrošnja je manjša od trenutnega dohodka, prihodnja potrošnja pa večja od trenutnega dohodka – potrošnik je upnik.

2. Trenutna potrošnja je večja od trenutnega dohodka, prihodnja potrošnja pa manjša od trenutnega dohodka – potrošnik je posojilojemalec.

Tako je mogoče potrošnjo sčasoma izravnati z zadolževanjem v obdobjih nizkih dohodkov in varčevanjem v obdobjih visokih dohodkov. Poraba posameznika ni strogo vezana na njegov trenutni dohodek. Premica proračunske omejitve se spremeni v medčasovno krivuljo proračunske omejitve.

Posojilna obrestna mera. Višina obresti je na eni strani določena z mejno produktivnostjo kapitala (zmanjšuje se), na drugi strani pa z mejnimi stroški izgubljenih priložnosti (narašča). Obrestna mera (obrestna mera) se izračuna kot razmerje med dohodkom na posojilni kapital in zneskom posojilnega kapitala.

Obrestna mera je odvisna od naslednjih dejavnikov:

1. Dejavnik, ki leži v modelu ravnotežja na kapitalskem trgu, je razmerje med povpraševanjem in ponudbo kapitala.

2. Dejavniki zunaj modela:

a) stopnja tveganja – praviloma je povezava neposredna;

b) nujnost – praviloma je odnos neposreden;

c) velikost posojila – razmerje je praviloma obratno;

d) stopnjo obdavčitve;

e) stopnja monopolizacije posojilnega trga - z monopolom posojilodajalcev je razmerje neposredno, z monopolom posojilojemalca - obratno.

Obstajajo nominalne in realne obrestne mere. Nominalna obrestna mera je trenutna obrestna mera brez upoštevanja inflacije. Realna stopnja je nominalna stopnja minus stopnja inflacije.

Vlaganje je proces ustvarjanja ali povečevanja kapitala (vlaganje za povečanje dohodka). Razlikujemo med bruto naložbo (skupno povečanje kapitala v podjetju ali gospodarstvu kot celoti) in neto naložbo (bruto naložbo minus sredstva za nadomestilo amortizacije kapitala, to je bruto naložba minus amortizacija).

Vlaganje in prejemanje prihodkov od naložb sta časovno ločena. Zato je za pravilno oceno smotrnosti naložbe treba primerjati sedanje in prihodnje denarne tokove. Diskontiranje se uporablja za medčasovne primerjave stroškov in koristi.

Popusti- prenos ekonomskih kazalnikov prihodnjih obdobij na današnje obdobje. Diskontni faktor 1/(1+i) t, kjer je i diskontna stopnja, ki je stopnja donosa najmanj tvegane alternativne naložbe kapitala, t zaporedna številka koledarskega obdobja (leto naložbe, če diskontne naložbe ali leto dohodka, če diskontiramo dohodek). Dolga časovna obdobja se štejejo za trajna in v tem primeru ima diskontni faktor obliko 1/(1+i).

Trenutna znižana vrednost(PDV) je sedanja vrednost prihodnjih prihodkov.

PDV=1/(1+i) t *K (5,9)

Če obrestno mero obravnavamo kot diskontno mero, potem velja naslednja trditev: nižja kot je obrestna mera in krajše kot je časovno obdobje, višja je diskontirana vrednost prihodnjih prihodkov.

Vlaganje je priporočljivo le, kadar so pričakovani donosi višji od stroškov, povezanih z naložbo. Neto sedanja vrednost naložbe(NPV) se izračuna na naslednji način:

(5.10)

(5.10)

CF - dohodek v t letih

IC - vloženi kapital

t - število let, zaporedna številka leta

i - diskontna stopnja

Projekt je izvedljiv, ko je NPV>0.

Notranja stopnja donosa naložbe je najvišja cena kapitala, ki bi jo podjetje lahko plačalo, da bi ohranilo naložbeni projekt učinkovit. Kratkoročno naj bi bila enaka obresti.

Mejna neto donosnost naložbe je enaka mejni notranji donosnosti naložbe, zmanjšani za obrestno mero. Zato mora biti za podjetje, ki maksimira dobiček, enak nič.

Najem zemljišča

Zemljiška najemnina je poseben primer ekonomske rente. Ekonomska najemnina je plačilo za vir, katerega dobava je strogo omejena. Izraz najemnina izhaja iz francoščine. rente, preobrazbe lat. reddita – podarjeno. To dokazuje dejstvo, da del dohodka ali proizvoda, proizvedenega na primer v kmetijstvu, prejme lastnik zemlje.

Vrste najemnin:

1. Absolutno

2. Sorodnik

a) prva vrsta

b) druga vrsta

3. Monopolna renta

Vsi lastniki zemljišč prejemajo absolutno najemnino.

Za njegovo analizo so uvedeni naslednji predpogoji:

1. Absolutna blagovna narava proizvodnje. Ni proizvodnje za zadovoljevanje lastnih potreb, vsi izdelki so proizvedeni za prodajo.

2. Zemljišče kot gospodarski objekt se loči od zemljišča kot predmeta lastnine. V kmetijskem sektorju so lastniki zemljišč, ki se ne ukvarjajo s proizvodnjo, in podjetniki, ki se ukvarjajo s proizvodnjo, vendar nimajo zemlje.

3. Trg zemljišč je trg popolne konkurence.

4. Iz 3. odstavka izhaja, da so vse zemljiške parcele enake kakovosti.

5. Vsa zemlja se uporablja za proizvodnjo osnovne hrane.

Slika 5.7 Zemljiška najemnina

Na vodoravni osi je prikazana količina zemlje, na navpični osi pa najemnina. S tem mislimo na znesek denarja, ki ga najemniki plačujejo mesečno za vsako enoto zemljišča (1 hektar) lastniku zemljišča.

Krivulja ponudbe poteka pravokotno na vodoravno os: količina zemlje se ne odziva na kazalnik vrednosti. Zemlje je toliko, kolikor je je. Ponudba zemljišč je popolnoma neelastična.

Krivulja povpraševanja ima negativen naklon zaradi zakona padajočih donosov. Ta zakon je poseben primer zakona padajočih donosov produkcijskih dejavnikov (padajoči mejni donosi ali padajoča mejna produktivnost).

Presečišče krivulje povpraševanja D 0 s krivuljo ponudbe S kaže stanje ravnovesja na zemljiškem trgu.

R 0 – višina mesečne zakupnine na hektar.

Površina pravokotnika 0Q*E 0 R 0 - je skupna najemnina za vsa uporabljena zemljišča.

Povečanje povpraševanja po zemljiškem proizvodu bo povečalo najemnino na hektar z R0 na R1. To bo povečalo celotno najemnino na površino pravokotnika 0Q*E 1 R 1 . Zmanjšanje povpraševanja po zemljiškem proizvodu bo povzročilo zmanjšanje najemnine na hektar z R 0 na R 2 in zmanjšanje skupne najemnine na območje 0Q*E 2 R 2.

Če bi bila vrednost zemljiške rente nad ravnotežno ravnjo, vsi lastniki ne bi našli ljudi, ki bi bili pripravljeni najeti njihovo zemljo. Posledično bi se znižala najemnina in lastniki bi začeli tekmovati za najemnike. S tem bi se vrednost najemnine znižala na ravnotežno vrednost.

Če bi bila vrednost zemljiške rente nižja od ravnotežne vrednosti, najemniki ne bi dobili prostora, ki ga potrebujejo. Posledično bi konkurenca, ki bi se okrepila zaradi omejene ponudbe zemljišč, dvignila vrednost zemljiške rente.

Tako je jasno razvidna odvisnost absolutne rente od sprememb povpraševanja po zemljiščih, ki izhaja iz povpraševanja po proizvodu zemlje.

Posledično je v pogojih neelastične ponudbe zemljišč absolutna renta v celoti odvisna od sprememb povpraševanja.

Dejstvo, da lastnik zemljišča zahteva plačilo za njegovo uporabo, je omejitev dostopa do zemljišča. Ta denar se plača iz dohodka, ki ga prejme podjetnik, kar zmanjšuje njegov dobiček in s tem zmanjšuje možnost kapitalizacije dobička. Posledično prisotnost lastništva zemljišč zmanjšuje učinkovitost gospodarjenja z zemljišči.

Diferencialna zakupnina glede na rodovitnost in položaj. Zemljišča se razlikujejo glede na stopnjo rodovitnosti in lokacijo.

Začnimo obravnavo diferencialne rente z najemnino za parcele različnih stopenj rodovitnosti. Obstajajo tri vrste zemlje: najboljša, povprečna in najslabša. Z enakimi vložki kapitala in dela na enako velikih zemljiščih lahko pride do različnih rezultatov zaradi razlik v rodovitnosti teh parcel. Večja rodnost vodi v večjo produktivnost, doseganje večjih rezultatov (žetve) ob enakih stroških.

Lastnik najslabše parcele ne dobi drugačnega, lastniki povprečne in najboljše parcele si bodo prizadevali za to.

Slika 5.8 Izvor diferencialne najemnine

Treba je opozoriti, da rodovitnost zemlje ni stalna vrednost. Zaradi upravljanja se lahko poveča ali zmanjša. Naravno plodnost lahko dopolnimo z umetno plodnostjo.

Dodatna vlaganja v zemljišča lahko vodijo do večjih donosov, torej do večjih dodatnih donosov. Vendar se bo v tem primeru ob ponovnem podpisu pogodbe najemnina zvišala.

Diferencialna najemnina druge vrste. Druga oblika diferencialne rente je povezana z različno učinkovitostjo zaporednih aplikacij dela in kapitala (produkcijskih sredstev) na istem območju. Isto zemljišče je lahko predmet zaporednih kapitalskih naložb. Prva naložba lahko določi največjo produktivnost dela, druga - nekoliko manj, tretja - še manj. Mehanizem nastanka difrente je podoben mehanizmu nastanka difrente prve vrste. Ta diferencialna najemnina se tako kot prejšnja odvzame v korist lastnika zemljišča.

Cena zemljišča določena s kapitalizacijo zemljiške najemnine. Če je namen kupca zemljišča pridobiti dohodek od njegove uporabe z oddajo zemljišča v najem, potem je določitev cene zemljišča enaka določitvi njegove oportunitetne cene zemljišča za njegovega lastnika. Znesek, porabljen za nakup zemljišča, bi lahko vložili na druge načine za ustvarjanje dohodka. Na primer, pošljite ga na bančni depozit in prejmite dohodek v obliki obresti. Skupni znesek tega dohodka mora biti enak renti, prejeti od zemlje. Zato je cena zemljišča diskontirana vrednost pričakovane zemljiške rente.

Ceno zemljišča lahko obravnavamo kot trajno naložbo kapitala. Zato se standardna formula za diskontiranje, ko se t nagiba k neskončnosti, spremeni v formulo:

P l – cena zemljišča;

R – letna najemnina

r – posojilna obrestna mera

Dejavniki, ki vplivajo na ceno zemljišča:

I. Vzgoja:

1. Dobra lokacija:

a) oskrba z vodo;

b) bližina prodajnega trga;

c) udoben teren;

d) zagotavljanje infrastrukture;

2. Dobra kakovost tal.

3. Brez tveganja omejevanja gospodarske dejavnosti z zahtevami varstva okolja, zasegom zemljišč za javne potrebe itd.

4. Ugodne možnosti za uporabo mesta v prihodnosti.

II. Znižanja:

1. Lokacija v zavarovanem območju.

2. Neprijeten teren (razgiban teren, lega na pobočju, velika nadmorska višina itd.).

3. Slabo obdelana tla, nizka rodovitnost.

4. Slaba infrastruktura.

Najemnina. Najemnina je le del najemnine. Najemnina vključuje naslednje elemente:

2. Amortizacija zgradb.

3. Obresti na vložen kapital (v iste zgradbe).

4. Druga plačila po pogodbi.

Naložbe v izboljšanje zemljišč, stroški gradnje stavb, objektov na njih in infrastrukture vodijo do tega, da čedalje večji delež rente predstavljajo amortizacija in obresti na vloženi kapital.

Najemnik lahko tudi vlaga in vlaga v izboljšanje zemljišča. Posledično prihaja do nesoglasij med njim in lastnikom glede trajanja najema. Najemnik si prizadeva za naložbe, ki se bodo imele čas povrniti, preden se bo najemnina po novi pogodbi zvišala. Lastnik si prizadeva za skrajšanje trajanja pogodbe, da bi ob podaljšanju pogodbe lahko v novi najemnini upošteval vse izboljšave zemljišča.

Podjetništvo

Podjetništvo je samostojna dejavnost, ki se izvaja na lastno odgovornost in odgovornost ter z osebno premoženjsko odgovornostjo in je namenjena pridobivanju dobička. Cilj podjetništva je izvedba najučinkovitejše kombinacije dejavnikov proizvodnje, da bi povečali dohodek.

Podjetništvo se izvaja na podlagi zasebne in državne lastnine (zasebno in državno podjetje). Nujni pogoj za vodenje podjetja je svoboda izbire gospodarskih dejanj.

Raziskovalci tega proizvodnega dejavnika soglasno ugotavljajo, da je poslovnež nova vrsta poslovneža z lastno previdnostjo, preudarnostjo, prizadevanjem za najboljše in lastnostmi, kot so neodvisnost, podjetnost, varčnost in optimizem. Posel zahteva določen značaj in kvalifikacije.

Glavne značilnosti podjetnika:

· neodvisnost;

· odgovornost;

· pobuda;