Hitro preverjanje računovodstva v 1C 8.3. Kako preveriti svoje računovodske evidence

Nastavitev računovodskih parametrov v 1C 8.3 je eno prvih dejanj, ki jih morate izvesti, preden začnete s polnim delovnim časom v programu. Od njih je odvisno pravilno delovanje vašega programa, razpoložljivost različnih funkcionalnosti in računovodska pravila.

Od različice 1C: Računovodstvo 3.0.43.162 se je spremenil vmesnik za nastavitev računovodskih parametrov. Poleg tega so se nekateri parametri začeli konfigurirati ločeno.

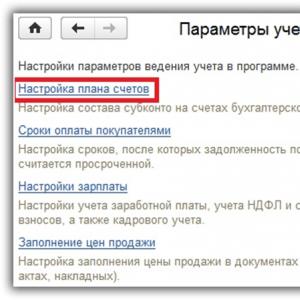

Pojdite v meni "Administracija" in izberite "Nastavitve računovodstva".

Ta razdelek z nastavitvami je sestavljen iz šestih postavk. Nato si bomo ogledali vsakega od njih. Vsi ti omogočajo vplivanje na sestavo podkontov za določene račune in podkonte.

Na začetku že imamo nastavljene zastavice v dveh elementih, ki ju ni mogoče urejati. Dodatno lahko omogočite tudi vzdrževanje po računovodskih metodah.

Tudi ta nastavitev je bila dokončana. Postavke “Po postavki” ni mogoče uporabiti, druge nastavitve pa lahko po potrebi uredite. Seznam računov in podračunov, na katere te nastavitve vplivajo, je prikazan na spodnji sliki.

Tu poteka vodenje podkontov 41.12 in 42.02. Privzeto je bilo nameščeno samo skladiščno knjigovodstvo. Je vnaprej določen in ga ne moremo urejati. Poleg tega se ta vrsta računovodstva lahko vodi v skladu z nomenklaturo in stopnjami DDV.

Računovodstvo denarnega toka

Ta vrsta računovodstva se bo nujno izvajala po računu. Priporočljivo je tudi, da se v 1C 8.3 dodatno upoštevajo gibanja DS po njihovih postavkah za dodatno analitiko poslovodnega računovodstva.

Evidenco te vrste obračuna lahko vodite tako za zaposlene kot celoto kot za vsakega posameznika. Te nastavitve neposredno vplivajo na podkonte 70, 76.04 in 97.01.

Stroškovno računovodstvo se bo obvezno izvajalo po skupinah postavk. Če morate pripravljati revidirane izkaze v MSRP, je priporočljivo voditi tudi evidenco stroškovnih elementov in postavk.

Nastavitve plače

Za dostop do tega paketa nastavitev morate slediti istoimenski hiperpovezavi v obrazcu računovodskih parametrov. Veliko nastavitev tukaj je treba pustiti privzetih, vendar imate še vedno veliko prostora za ukrepanje.

Splošne nastavitve

Za dokončanje primera ugotavljamo, da se bodo v tem programu vzdrževale evidence o plačah in osebju. Seveda obstajajo omejitve, vendar če vaša organizacija nima veliko zaposlenih, bo funkcionalnost 1C: Računovodstvo povsem zadostna.

Videli boste seznam nastavitev za vsako organizacijo, ki je vključena v program. Odprimo nastavitve za Confetprom LLC.

Tukaj lahko navedete, kako se bodo plače odražale v računovodskem sistemu, čas njihovega izplačila, rezerve za dopust in morebitne posebne teritorialne pogoje.

Vrnimo se nazaj in sledimo drugi hiperpovezavi.

Med drugim lahko spremenite tudi način organiziranosti seznama zaposlenih v dokumentih in naredite nastavitve za tiskane obrazce.

Omogoča vam konfiguracijo seznamov vrst bremenitev in odbitkov. Na začetku so že napolnjeni z nekaterimi podatki.

Tudi v tem razdelku 1C lahko omogočite razpoložljivost funkcionalnosti za bolniške odsotnosti, dopuste in izvršilne dokumente. Nastavitev je na voljo le, če baza podatkov ne vsebuje organizacij, ki zaposlujejo več kot 60 ljudi.

Zadnja nastavitev je zelo uporabna, saj se pri urejanju vsi njeni zneski samodejno preračunajo.

Ta razdelek je potreben za navedbo načinov razporejanja stroškov dela in obveznih prispevkov za zavarovanje iz plačilne liste na računovodske konte. Na začetku so te nastavitve že izpolnjene, seveda pa jih lahko prilagodite.

Kadrovske evidence in Klasifikatorji

Nima smisla podrobno opisovati zadnjih dveh razdelkov, saj je tukaj vse intuitivno. Klasifikatorji so že izpolnjeni in te nastavitve pogosto pustijo nedotaknjene.

Druge nastavitve

Vrnimo se k obrazcu računovodskih parametrov in na kratko razmislimo o preostalih nastavitvah.

- Plačilni pogoji za dobavitelje in kupce določiti, po koliko dneh se bo kupčev dolg do nas štel za zapadlega.

- Tiskanje člankov– postavitev njihove predstavitve v tiskanih oblikah.

- Polnjenje cen prodaja vam omogoča, da določite, kje bo cena vstavljena v ustrezne dokumente.

- Vrsta načrtovanih cen vpliva na zamenjavo cen v dokumentih, povezanih s proizvodnjo.

Nekatere od teh nastavitev 1C 8.3 so bile predhodno narejene v računovodskih parametrih. Zdaj so postavljeni v ločen vmesnik. Najdete ga tudi v glavnem meniju.

Obrazec za nastavitev je prikazan na spodnji sliki. Tukaj, skozi razdelke, lahko nastavite dohodnino, DDV in druge podatke.

Tukaj si bomo ogledali možnosti preverjanja podatkov v sistemu 1C:ZUP.

Preverjanje stanja na računu 70 v ZUP z 1C: Računovodstvo

Za pregled konta 70 v ZUP morate omogočiti možnost generiranja poročila o bilanci stanja. Ta funkcija je omogočena v naprednih nastavitvah.

Slika 1

Pri določanju tega atributa se izplačilo plače upošteva glede na datum dejanskega izplačila delavcu v dokumentu »Izkaz plačil plač« in ne glede na obdobje, za katero je bila ta plača izplačana.

V sistemu 1C:ZUP generiramo poročilo “Analiza plač po zaposlenih (kot celota za obdobje)”, ki se nahaja v meniju “Plače - Poročila o plačah”.

Slika 2

Poročilo prikazuje časovne razmejitve, odtegljaje in plačila za zaposlene po zaposlenem in vrsti časovnih razmejitev ter odraža stanje na začetku in koncu obdobja. Stanje na začetku in stanje na koncu se mora ujemati z bilanco stanja na računu 70.

Slika 3

Analiza odbitkov zaposlenih v okviru 20% plače

Za analizo takšnih odtegljajev je na voljo poročilo »Odtegljaji od plače«, ki se nahaja v meniju »Plače – Poročila o plačah«. Rdeče so označeni zaposleni, katerih znesek davčnega odtegljaja presega 20 %.

Slika 4

Za preverjanje zneskov, izračunanih v dokumentu »Obračun plač in prispevkov« in prikazanih v dokumentu »Odraz plač v računovodstvu«, morate uporabiti poročilo »Obračun plač«.

Slika 5

Poročilo prikazuje podatke v dokumentih »Odraz plač v računovodstvu« za navedeno obdobje. Zneski za bloke »Vračunano«, »NDFL«, »Zadržano« se morajo ujemati s podatki v registrih poravnal.

Analiza prispevkov v sklade. Preverjanje prenesenih podatkov v 1C: Računovodstvo

Za preverjanje obračunanih prispevkov za pokojninsko blagajno, ZZZS in ZZZS v sistemu ZUP z obračunanimi podatki morate uporabiti poročilo »Preverjanje obračuna prispevkov«, ki se nahaja v »Davki in prispevki – Poročila o meni Davki in prispevki. V poročilu so prikazani prispevki, prejeti po obračunu. Če se izračunani podatki razlikujejo od tistih, ki so navedeni v sistemu, so takšne vrstice prikazane rdeče.

Slika 6

Prenesene podatke o zavarovalnih premijah lahko preverite s pomočjo poročila »Analiza prispevkov v sklade« in bilance stanja za račun 69 in podračune v 1C: Računovodstvo.

Slika 7

Slika 8

Slika 9

Preverjanje dohodnine

Za analizo davčne osnove, uveljavljenih olajšav in primerjavo obračunane, odtegljane in nakazane dohodnine morate uporabiti poročilo »Razpored dohodnine po mesecih«. Obračunana dohodnina mora sovpadati z dohodnino na računu 68 v bilanci stanja v 1C: Računovodstvo.

Sl.10

Za kontrolo roka za plačilo dohodnine morate uporabiti poročilo “Kontrola roka za plačilo dohodnine”. Če je končno stanje na datum pozitivno, je plačilo zapadlo.

Sl.11

Če želite preveriti razdelek 2 poročila 6-NDFL, lahko uporabite poročilo »Preverjanje razdelka. 2 6-NDFL." Poročilo v celoti dešifrira oddelek 2 poročila 6-NDFL.

Slika 12

Preverjanje medsebojnih obračunov zaposlenih v 1C:ZUP

Za analizo medsebojnih obračunov med zaposlenimi morate uporabiti poročilo »Zaostale plače«.

Slika 13

Poročilo se ustvari glede na stanje plač, ne glede na nastavitve programa. Zneski se beležijo po mesecu plačila (in mesecu obračuna) in ne po datumu, ko je bilo plačilo dejansko izvršeno.

Poročilo se nahaja v imeniku »Poročila« in je namenjeno pregledovanju in odpravljanju ugotovljenih težav z dokumenti, registri in morebitnimi podatki v programu, pregledovanju rezultatov računovodskih pregledov. Poročilo prikazuje vrsto skeniranja - podatke o skeniranju in seznam problematičnih predmetov, možne vzroke in priporočila za odpravo.

Slika 14

Za napredne uporabnike in skrbnike je na voljo »Univerzalno poročilo«, ki se ustvari s pomočjo imenikov, dokumentov in registrov.

Danes bomo govorili o čudovitem orodju, vgrajenem v programe 1C - o Hitra kontrola vodenja evidence. Upam, da bo to poročilo postalo vaš zanesljiv pomočnik pri preverjanju pravilnosti odraza transakcij, povezanih z vodenjem prodajne knjige in nabavne knjige, in boste lahko hitro prepoznali najpogostejše napake v obračunu DDV v programu.

Kot običajno bomo z vami sodelovali v programu 1C: Računovodstvo 8 izdaja 3.0.

Na jedilniku Poročila poiščite poročilo Ekspresni pregled

V oknu, ki se odpre, izberite želeno obdobje in odprite nastavitve poročila:

Ker v tem članku govorimo o napakah v obračunu DDV, pustimo aktivni samo zadnji dve potrditveni polji. Ostalo posnamemo.

Vsako možnost preverjanja lahko razširite in vidite, kaj bo program preveril:

Kliknite na gumb Zaženite preverjanje in vidimo na primer to sliko:

Zakaj pišem "Na primer ..."? Ker najverjetneje ne boste imeli toliko napak v bazi podatkov. S sodelavci smo se zelo trudili, da bi našli primer, ki vas bo zanimal.

Tako smo ugotovili 11 napak pri vodenju prodajne knjige. No. Bomo ugotovili. Razkrivamo naše napake, vau! Napake za VSE možne parametre preverjanja. Tako smo super.

Razvrstimo po vrsti. Razkrivamo prvo napako, ki jo je odkril program:

Torej, prva stvar, na katero nas program opozori, je neupoštevanje kronološkega vrstnega reda številčenja računov. Poleg tega program ponuja veliko zabave in igrivosti v rubriki Priporočila ponuja začetek obdelave za samodejno preštevilčenje dokumentov. Tako čudovito. Tisti. Celo četrtletje smo delali z vami, izstavljali račune našim nasprotnim strankam, zdaj pa bomo vse ponovili. To je točno tisto, kar vam ni treba storiti. Zakon nikjer ne piše, da smo dolžni dosledno upoštevati kronologijo pri številčenju računov, zato bomo to napako razumeli kot pogojno in ne bomo ničesar ponavljali.

Naslednja stopnja preverjanja je popolnost izstavitve prodajnih računov. Če razširimo to fazo, vidimo, da nas program usmeri na določen izvedbeni dokument, za katerega iz nekega razloga nismo izdali računa. Neposredno iz te obdelave lahko odpremo dokument "problem". Če želite to narediti, dvokliknite nanj z levim gumbom miške. Z odpiranjem dokumenta odpravimo ugotovljeno napako:

Po izstavitvi računa ga ponovno preverimo. Napaka je odpravljena in nadaljujemo z naslednjim korakom. Pravočasno izstavljanje prodajnih računov. Tu je program zaznal napako, povezano z neskladjem med datumoma prodajnega dokumenta in zanj izdanega računa. Prav tako lahko neposredno iz te obdelave odpremo izvedbo ali račun in popravimo datum dokumenta:

Popravimo to napako in nadaljujemo z naslednjo. Tukaj je bolj zanimiv primer. Program je preveril skladnost višine prihodkov na kontu 90.01.1 v računovodskem sistemu z zneskom obračunanega DDV od prodaje na kontu 90.03. V podrobnem poročilu o napaki nas program usmeri na “problematičen” dokument, ki najverjetneje vsebuje napako. In potem vidimo naslednjo situacijo: Manjkajo znesek prihodkov, osnova za DDV in DDV, obračunan po tem dokumentu, vendar je obračunani DDV enak 1525,42.

Preden odpremo ta dokument, si poglejmo naslednjo napako v hitrem preverjanju:

Vidimo, da je bil isti dokument vključen v analizo na prejšnji stopnji, le podrobne informacije o napaki so ravno nasprotne. Tisti. Znesek prihodkov, osnova za DDV in obračunan DDV po tem dokumentu so, manjka pa obračunani DDV. Očitno se bomo s popravkom dokumenta takoj znebili dveh napak, ugotovljenih s hitrim pregledom.

Če ste v dokumentu navedli konto dohodkov 91.01, bi moral biti konto DDV v tem primeru 91.02.

To seveda povzroča nekaj težav pri preverjanju obračuna DDV, a s tem se je treba sprijazniti. Izvedemo popravke na računovodskih kontih, preknjižimo dokument in preoblikujemo hitri ček. Takoj sta bili dve napaki manj. Preidimo na naslednjo vrstico našega poročila:

Tu nam program izpostavi tudi dokument, v katerem se ugotovi neskladje med DDV osnovo v računovodstvu in DDV osnovo v registru “Prometni DDV”. Vzrokov za to napako je seveda lahko več in program nam jih nekaj ponuja. Zelo pogosto nastanejo težave zaradi ročnega vnosa in prilagajanja. V tem konkretnem primeru smo poskušali "popraviti" znesek DDV v dokumentu in se zmotili za 1 rubelj. Odkriti moramo napačno izvedbo:

In preprosto "ponovno ocenite" znesek prodaje. In program bo sam izračunal pravilen DDV:

Izvedemo in zapremo dokument ter ponovno izvedemo hitri pregled. Kot vidite, se število napak zmanjšuje. In naslednji je povezan s pomanjkanjem dokumenta. Tisti uporabniki, ki že dolgo delajo v programih 1C, vedo, da je treba ta dokument ustvariti ob koncu vsakega četrtletja. Priporočam, da to storite vedno, tudi če ste prepričani, da bo ta dokument prazen, če ga izpolnite samodejno.

Neposredno iz tega poročila lahko gremo do asistenta za računovodstvo DDV ali v oddelek Operacije pojdite na seznam regulativnih operacij za DDV in ustvarite potreben dokument.

Izpolnimo dokument in ponovno opravimo hitri pregled. Naslednja napaka je povezana z neskladjem med obračunanimi zneski DDV od predujmov in zneski v registru »Prometni DDV«. Toda v tem konkretnem primeru nam program niti ne namigne. V katerem dokumentu naj iščemo napako:

Tukaj nam lahko pomaga SALT v računu 76AB:

In v bilanci stanja smo takoj pozorni na vrstico s praznim podkontom. Odpremo ta dokument in vidimo, da je bila ta knjižba izvedena z ročno vnesenimi operacijami.

Uporabniki praviloma naredijo največ napak pri ročnih vnosih. Zdaj ne bomo razumeli zapletenosti tega dokumenta. Samo označimo ga za izbris kot napačnega. Naš cilj je pregledati delovanje hitrega preverjanja.

Naslednja napaka je povezana z nepopolnim prikazom poslov po posredniških pogodbah v prodajni knjigi.

In zadnja napaka v delu preverjanja vodenja prodajne knjige je povezana z nepopolnim prikazom zneskov DDV za gradbena in inštalacijska dela v prodajni knjigi. Program nam ponuja tudi rešitev problema z generiranjem dokumenta v regulativnem poslovanju DDV:

Dokument je možno tudi samodejno izpolniti s podatki informacijske baze. In ne pozabite izdati računa na podlagi tega dokumenta.

Sedaj ponovno izvedemo pregled in vidimo, da je pri vodenju prodajne knjige ostala ena napaka, ki je ne sprejemamo kot napako in je ne bomo odpravili.

No, zdaj pa poglejmo pravilnost vodenja knjige nakupov. Mimogrede, v našem interesu je, da pravilno in čim bolj popolno odražamo podatke v nakupni knjigi, zato se bom le na kratko dotaknil tega razdelka in si ogledal tri glavne napake.

Prvi - po analogiji s prodajno knjigo program predlaga, da obstajajo dokumenti o prejemu, za katere ni računa. Ali je to napaka ali pa res nimate originalnega dokumenta. To moramo ugotoviti. V vsakem primeru nam program pove, katere dokumente je treba preveriti:

Naslednja napaka je pomanjkanje vnosov v knjigo nakupov. To rutinsko operacijo je treba opraviti tudi vsako četrtletje:

No, še ena napaka. Včasih se med uporabniki pojavi - DDV račun v dokumentu Prejemki je naveden napačno. Program primerja podatke na kontu 19 in podatke o DDV registrih ter nas opozori na napako.

Odpremo dokument “problem” in popravimo obračun DDV.

Prav tako se podobna napaka pri hitrem pregledu pogosto pojavi pri ustvarjanju ročnih transakcij na računu 19. Naj vas spomnim, da se obračun DDV izpolnjuje po akumulacijskih registrih podsistema DDV, zato se je treba ročnim vnosom DDV v celoti izogibati.

Ponovno opravimo ekspresni pregled računovodstva in vse je uspešno popravljeno, razen oštevilčenja računov.

Seveda se bodo nekaterim bralcem nekatere obravnavane napake zdele namišljene in namišljene, vendar je bila moja naloga, da vam predstavim zelo uporabno obdelavo in pokažem načelo njenega delovanja. Seveda obstajajo različne napake in jih ni vedno tako enostavno najti, kot sem vam pokazal, ampak v bistvu upam, da ste zahvaljujoč temu članku našli še enega pomočnika za preverjanje DDV v programu 1C Enterprise Accounting.

Z vami je bila Victoria Budanova. Hvala, ker ste z nami. Uspešno poročanje o akcijah. Mislim, da boste kmalu razumeli, da je 1C preprost.

Odgovoren in kompetenten uporabnik, ki vodi evidenco v standardnih ali industrijskih programih 1C, bi moral imeti možnost pridobiti zanesljive informacije, predstavljene tako v priročni strnjeni kot v podrobni obliki. Informiranje obsega preverjanje pravilnosti vnesenih podatkov, na podlagi katerih se gradijo poročila za podrobnejše analize in generira obvezno regulirano poročanje.

Pred pripravo in oddajo reguliranega poročanja je nujno preveriti stanje računovodskih in davčnih obračunov za obdobje poročanja - to bo pomagalo preprečiti večkratne popravke poročil in njihovo ponovno predložitev. Naši strokovnjaki nudijo tudi pomoč pri preverjanju računovodskih in davčnih evidenc.

Računovodski nadzor

Vsem uporabnikom programov 1C, zlasti začetnikom, priporočamo, da redno preverjajo pravilnost računovodstva poslovnih transakcij. Tipične in zelo pogoste napake so lahko bodisi kritične, ki vplivajo na ustvarjanje poročila, bodisi obravnavane kot manjše pomanjkljivosti, ki jih je enostavno popraviti:

- Nepopolno ali nepravilno izpolnjene določbe računovodskih usmeritev. Zelo pogosto uporabniki preprosto pozabijo na vodenje računovodske politike ali pa je ne pripravijo letno - tudi z nespremenjenimi parametri je treba za vsako organizacijo pripraviti ločeno računovodsko politiko za vsako leto. Stanje računovodskih usmeritev je pomembno za pravilno oblikovanje regulativnih dokumentov pri zapiranju obdobij, odpisu zalog, vodenju davčnih evidenc itd.

- Upoštevati je treba pravila za vodenje računovodskih računov: pozitivno dobroimetje ali negativno debetno stanje na aktivnih računih oziroma pozitivno debetno ali negativno dobroimetno stanje na pasivnih računih je očitna napaka, ki jo je vsekakor treba popraviti. Spremljajo se stanja na računih, računovodski rezultati in tehnološke napake.

- Gotovinska disciplina pomeni strogo kronološko oštevilčenje gotovinskih dokumentov, odsotnost negativnih računovodskih saldov in skladnost z omejitvijo gotovine, ki jo je določila organizacija na blagajni, in pravilne poravnave z računovodji.

- Postavke v prodajni knjigi in knjigi nabave za DDV morajo biti pravilno oblikovane, knjigovodske knjižbe so osnova za pravilno sestavo četrtletnega obračuna DDV. Spremljajte vnos v bazo in knjiženje računov na podlagi prejemnih in prodajnih listin, po potrebi razporejenega DDV med posredne stroške ipd.

- Regulativni dokumenti za zaključek obdobja morajo biti sami po sebi zadnji v tem obdobju.

Odličen pomočnik, ki vam omogoča sledenje napak v računovodstvu, je obdelava »Hitro preverjanje računovodstva v 1C 8.3«, ki preverja več deset pozicij z možnostjo izbire s pomočjo gumba »Prikaži nastavitve«. Ta in druga standardna preverjanja programske opreme se nahajajo v uporabniškem razdelku »Poročila«:

Priročnost tega hitrega preverjanja ni le v vizualni predstavitvi rdečega seznama napak uporabniku, temveč tudi v podrobnih opisih in posebnih priporočilih: v katerem razdelku se nahaja problematična napaka ali neskladnost in kaj je treba z njimi narediti. , vse do natančne navedbe registrov in parametrov (datumov in številk) dokumentov:

Preverjanje računovodstva 1C je mogoče izvajati vsaj vsak dan, zlasti na začetni stopnji seznanitve s programom.

Analiza podatkov davčnega knjigovodstva

Analitična analiza obračunavanja trajnih in začasnih razlik (PD in TD) pri oceni sredstev in obveznosti do virov sredstev organizacije se izvaja na podlagi podatkov iz standardnih poročil (prometov, šahovnic, kontnih kartic in podkontov itd.). Poročila vam omogočajo pridobitev ocenjene vrednosti predmetov in obveznosti v računovodstvu in davčnem knjigovodstvu ter evidentiranih in nefiksiranih PR in VR. Z analizo se samodejno spremlja upoštevanje načela BU = NU + PR + VR, kjer je BU kazalnik nabavne vrednosti predmeta v računovodstvu, NU je kazalnik nabavne vrednosti predmeta v davčnem knjigovodstvu.

Za popolno analizo davčnega računovodstva so strokovnjaki 1C razvili poročilo »Analiza stanja davčnega računovodstva za dohodnino«, katerega namen je opozoriti uporabnika na morebitne napake v informacijskih podatkih. Priročnost poročila je v grafični kombinaciji vrednosti indikatorjev v diagrame poteka, od katerih je vsebina vsakega oblikovana na podlagi ekonomskega vidika. S puščicami je prikazana smer razmerij med bloki (prenos vrednosti med obračunskimi objekti).

Vsak blok se ob dvojnem kliku odpre do končnih indikatorjev ali drugega, podrobnejšega blokovnega diagrama, ki vsebuje vrednosti teh štirih računovodskih komponent. Poročilo je treba ustvariti šele po zaključku postopka zaključka meseca, saj zaključeni regulativni dokumenti neposredno vplivajo na računovodske podatke, ocenjene finančne rezultate in izračun dohodnine v 1C.

Na podlagi kazalnikov, ki ne zahtevajo dekodiranja, je prikazana oblika prometa na računu, ki je vplivala na oblikovanje te vrednosti. Vsak kazalnik je mogoče podrobno opisati vse do primarnih programskih dokumentov.

Analiza stanja davčnega obračuna DDV

Namen poročila »Analiza stanja davčnega obračuna DDV« je nadzor nad pravilnostjo izpolnjevanja knjige nabave, knjige prodaje in obračuna DDV.

Poročilo omogoča nadaljnjo oceno višine davčnih obračunov in odtegljajev DDV po vrstah dejavnosti, tako na splošno za celotno davčno osnovo kot tudi z razčlenitvami po posameznih vrstah transakcij.

Poročilo se sestavi za določeno revidirano obdobje poljubnega obsega in določene organizacije, zavezanca za DDV.

Barvna legenda v vsakem bloku (levo – časovne razmejitve, desno – odbitki DDV) poudarja dva indikatorja:

- na rumeni podlagi – znesek DDV, izračunan v programu;

- na sivi podlagi – ocenjena napaka pri obračunu DDV za ta kazalnik. Morate analizirati situacijo in če je to res opustitev pri vnosu dokumentov, jo popraviti.

Za udobje pri delu z napakami in dvomljivimi številkami lahko uporabnik z dvojnim klikom na katerega koli indikatorja želenega bloka vidi razčlenitev zneska s podrobnostmi o primarnih dokumentih, ki sestavljajo njegovo vrednost.

Primeri značilnih napak in netočnosti so nepopolni ali nepravilni prikazi prejetih računov dobaviteljev, navedba napačne stopnje DDV in porazdelitev DDV med različne vrste dejavnosti.

Pri vodenju evidenc in pripravi računovodskih in davčnih poročil z računovodskim programom je pomembno, da so uporabniki prepričani, da niso naredili napak ali netočnosti.

Standardna konfiguracija "1C: Računovodstvo 8" vključuje poseben mehanizem "Hitro preverjanje računovodstva", ki računovodji omogoča, da samostojno opravi "mini revizijo" stanja podatkov v svoji informacijski bazi. Tak notranji nadzor je zasnovan tako, da pomaga računovodji pravočasno odkriti in popraviti napake v informacijski bazi 1C: Računovodstvo 8, preden se ustvari poročilo.

»Hitri pregled računovodstva« je niz pregledov, združenih v računovodske razdelke: »Določbe računovodskih usmeritev«, »Blagajno poslovanje«, »Vodenje prodajne knjige za davek na dodano vrednost« itd. (slika 1). Vsaka vrsta preverjanja spremlja odsotnost napak v podatkih informacijske baze. Nadzor je lahko sestavljen iz skladnosti poverilnic z določenimi določbami zakona ali skladnosti podatkov z notranjimi algoritmi, ki jih razvijalec vključi v program. Na primer, program "spremlja" presežek dnevnega limita stanja gotovine na računu 50 "Blagajna", izdajo sredstev zaposlenim, ne da bi ti predložili vnaprejšnja poročila, pravočasnost izdaje računov za prodajne dokumente, odraz v prodajna knjiga zneskov DDV od predujmov kupcev itd. .d. Določbe predpisov, kot so PBU 1/98 »Računovodska politika organizacije«, PBU 4/99 »Računovodska poročila organizacije«, poglavje 21 »Davek na dodano vrednost« Davčnega zakonika Ruske federacije, poglavje 26.2 »Poenostavljeno Davčni sistem" Davčnega zakonika Ruske federacije, "Postopek opravljanja gotovinskih transakcij v Ruski federaciji" itd.

Po opravljenem hitrem pregledu uporabnik prejme poročilo o njegovih rezultatih, iz katerega je razvidno skupno število opravljenih vrst pregledov in število pregledov, pri katerih so bile odkrite napake v podatkih informacijske baze.

Rezultate hitrega pregleda lahko podrobno izpišemo po računovodskih sklopih in za posamezno vrsto pregleda. Poleg tega lahko poročilo prikaže komentarje za vsako opravljeno preverjanje. Komentar vsebuje naslednje podatke: predmet nadzora - kaj točno trenutna inšpekcija preverja; rezultat preverjanja - ali so bile med preverjanjem odkrite napake; možni vzroki napak in priporočila za njihovo odpravo (slika 2).

riž. 2

Pri pregledih, pri katerih so bile odkrite napake, so v poročilu običajno prikazani podrobni podatki o napaki. Odvisno od konkretnega preverjanja je to lahko obdobje, v katerem je bila odkrita napaka, stanja in promet na kontih in drugih knjigovodskih registrih, posamezni dokumenti, v katerih je algoritem preverjanja ugotovil napake.

Po izdelavi poročila s podrobnimi informacijami o odkritih napakah lahko računovodja od njega preide na primarne dokumente ali standardna poročila. Ko opravite potrebne spremembe, lahko ponovno zaženete postopek preverjanja podatkov. Možnih je več ciklov preverjanja, dokler niso vse napake popolnoma odpravljene.

Na primer, pri organizacijah, ki so zavezanci za DDV, mora vsak knjiženi prodajni dokument spremljati knjiženi račun. Če računi v programu niso izdani za vse prodajne dokumente, bo hitra kontrola odražala podatek o napaki v rubriki “Vodenje prodajne knjige za davek na dodano vrednost” po tipu preverjanja “Popolnost izstavljanja računov za prodajne dokumente”. V podrobnem poročilu bodo pomotoma prikazani vsi prodajni dokumenti, za katere ni knjiženih računov. Računovodja lahko neposredno odpre vsak prodajni dokument iz poročila in evidentira manjkajoči račun.

Z nastavitvijo »Hitri pregledi računovodstva« lahko omejite obseg opravljenih pregledov (slika 3). Če želite preprečiti kakršno koli preverjanje, ga morate onemogočiti tako, da počistite ustrezno polje. Na enak način lahko onemogočite celoten del preverjanj.