Všetky operácie na pokladni. Účtovanie peňazí v pokladni a pravidlá vykonávania hotovostných operácií

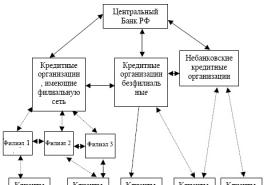

V procese regulácie hotovostného obehu vykonáva Centrálna banka Ruskej federácie takú funkciu, ako je určovanie postupu vykonávania hotovostných transakcií.

Na hotovostné transakcie zahŕňajú operácie právnických osôb v procese ich činností prijímania, skladovania a vydávania hotovosti v Ruskej federácii.

S cieľom obmedziť hotovostný obeh všetky právnické osoby bez ohľadu na ich organizačnú a právnu formu:

Dôležité! Majte na pamäti, že:

- Každý prípad je jedinečný a individuálny.

- Dôkladná štúdia problému nie vždy zaručuje pozitívny výsledok. Závisí to od mnohých faktorov.

Ak chcete získať čo najpodrobnejšiu radu o svojom probléme, stačí si vybrať ktorúkoľvek z ponúkaných možností:

- sú povinní uchovávať svoje prostriedky v bankových inštitúciách;

- musí uhrádzať svoje záväzky voči iným organizáciám bezhotovostným spôsobom prostredníctvom bankových inštitúcií;

- môžu mať hotovosť v pokladni v rámci limitov stanovených bankovými inštitúciami po dohode s vedúcimi organizácií;

- sú povinní odovzdať banke všetku hotovosť presahujúcu stanovené limity zostatku hotovosti v pokladni spôsobom a v lehotách dohodnutých s bankovými inštitúciami;

- hotovosť v pokladniciach nad ustanovené limity musia držať len na mzdu, výplatu sociálnych dávok, štipendií, dôchodkov a to len po dobu najviac troch pracovných dní vrátane dňa prijatia peňazí z banky.

V súlade s obmedzeniami na uskutočňovanie platieb v hotovosti centrálna banka Ruskej federácie zaviedla postup na vykonávanie hotovostných transakcií podnikmi, organizáciami, ako aj úverovými inštitúciami na území Ruskej federácie.

Všetky peňažné prostriedky prijaté podnikmi, organizáciami a inštitúciami, ako aj peňažné prostriedky vydané právnickými osobami musia byť zdokumentované. Hlavnými peňažnými dokladmi sú v tomto prípade došlé a odchádzajúce hotovostné príkazy, ktoré sa vyhotovujú na základe prvotných dokladov (dohody a pod.).

Pokladničná kniha odzrkadľuje všetky transakcie zahŕňajúce príjem a výdaj peňazí za každý prevádzkový deň. Prichádzajúce a odchádzajúce príkazy, ako aj šeky na príjem peňazí od úverových inštitúcií, podpisuje príjemca prostriedkov, ktorým je vedúci podniku, inštitúcie, organizácie alebo ním osobitne poverená osoba.

Právnické osoby môžu držať hotovosť len do limitu stanoveného bankou obsluhujúcou právnickú osobu. Na konci pracovného dňa musia byť prebytočné sumy hotovosti uložené v banke. V pokladni podniku, inštitúcie alebo organizácie môže v rámci limitu zostať iba suma peňazí, ktorá je potrebná na uskutočnenie urgentných malých platieb nasledujúci deň. Výnimky z tohto pravidla sú špecificky stanovené v príslušných nariadeniach vlády Ruskej federácie alebo Banky Ruska.

Aby bola zaistená bezpečnosť finančných prostriedkov, priestory pokladnice musia byť vhodne vybavené.

Zodpovednosť za dodržiavanie pravidiel vykonávania hotovostných transakcií spočíva na vedúcich podnikov, vedúcich (vyšších) účtovníkoch, vedúcich finančných služieb a pokladníkoch.

Banky sú povinné systematicky kontrolovať, či podniky dodržiavajú aktuálny postup vykonávania hotovostných transakcií, a ak sa zistia porušenia, prijať potrebné opatrenia na ich odstránenie.

Pre právnické osoby, ktoré prijímajú hotovosť od verejnosti za predávaný tovar, poskytnuté služby a vykonané práce, je ustanovený osobitný postup vykonávania hotovostných transakcií, ktorý umožňuje finančnú kontrolu zákonnosti transakcií, ako aj úplnosti a včasnosti platenia dane.

Federálny zákon z 22. mája 2003 č. 54-FZ „O používaní pokladničného zariadenia pri hotovostných platbách a (alebo) vyrovnaniach pomocou platobných kariet“ stanovil, že hotovostné vyrovnania s obyvateľstvom za obchodné transakcie alebo poskytovanie služieb sa uskutočňujú všetky podniky (vrátane fyzických osôb podnikajúcich bez založenia právnickej osoby, ak prevádzkujú živnosť alebo poskytujú služby), organizácie, inštitúcie, ich pobočky a iné samostatné útvary s povinným používaním pokladničného zariadenia.

Uvedené právnické osoby vrátane fyzických osôb podnikateľov sú povinné mať evidované pokladničné zariadenie v dobrom stave, vydať kupujúcemu (klientovi) spolu s nákupom (po poskytnutí služby) šek vytlačený zariadením potvrdzujúci splnenie povinnosť tak urobiť a zabezpečiť nerušený prístup k týmto autám daňových úradníkov.

Organizácie a jednotliví podnikatelia môžu v súlade s postupom stanoveným vládou Ruskej federácie vykonávať hotovostné platby a (alebo) platby pomocou platobných kariet bez použitia pokladničného zariadenia v prípade poskytovania služieb obyvateľstvu za predpokladu, že že vydávajú príslušné prísne formuláre hlásení.

Postup pri vykonávaní hotovostných transakcií: základné ustanovenia na vykonávanie procesu a dokumentácie v Ruskej federácii + zmeny v legislatíve v roku 2017 + 6 hlavných hotovostných transakcií a ich vlastnosti.

Od 11. marca 2014 bola založená Centrálna banka Ruska nový postup vykonávania hotovostných transakcií ktorý sa dodržiava dodnes.

Každoročne sú vydávané menšie úpravy a aktualizácie, ktoré majú zlepšiť situáciu v predajnom softvéri a vybavení organizácií.

Dnes budeme hovoriť o hlavných ustanoveniach a postupoch vykonávania hotovostných transakcií v Ruskej federácii.

Koncept procesu hotovostných transakcií

Pre všetky podniky a fyzické osoby zaoberajúce sa obchodnou činnosťou bol zavedený jednotný postup evidencie a účtovania pohybu finančných prostriedkov.

Od roku 2015 bolo udelené povolenie vykonávať hotovostné transakcie pomocou špeciálnych technických prostriedkov.

Ciele procesu:

- prijímanie/vydávanie peňazí;

- zadržiavanie a prepočítavanie;

- evidencia, zhromažďovanie, vedenie dokumentácie o finančných transakciách.

Existujú bežné a jednoduchá schéma na vykonávanie hotovostných transakcií.

Obvyklú používajú všetky podniky založené na právnom základe. Zjednodušenú schému využívajú súkromné podniky a bankové systémy.

Každý rok percento hotovosti na hotovostnom obrate klesá, takže niektoré podniky by teoreticky mohli byť vyňaté z množstva pravidiel.

Príjem peňažných prostriedkov a úhrada účtov sa uskutočňuje bezhotovostne, tento spôsob výpočtu však nemožno použiť vo všetkých oblastiach činnosti.

Pri kontrole zo strany daňových úradov musíte predložiť listinné dôkazy o svojom stave a spôsobe vykonávania hotovostných transakcií.

Druhy hotovostných transakcií

Celý zoznam je rozdelený na 2 veľké časti podľa výdaja a príjmu peňazí. Každý obsahuje príslušnú dokumentáciu a postupy údržby.

Podľa typu časového rozlíšenia:

- Vchod.

To by malo zahŕňať všetky finančné transakcie súvisiace s prírastkom finančných prostriedkov na účet predávajúceho.

- Spotrebný materiál.

Operácie súvisiace s vykazovaním výplat miezd, cestovných náhrad a iných nákladových položiek.

V tejto časti by mali byť zahrnuté aj bankové transakcie.

Klasifikácia môže byť vykonaná aj podľa typu objektu.

Veľké organizácie a banky redukujú manipuláciu s hotovosťou na minimum, čím zjednodušujú reguláciu hotovostných transakcií zo strany štátu.

Komerčné organizácie a banky majú flexibilnejšiu distribúciu v hotovostných transakciách, čo znižuje zmätok dokumentov na finančnej úrovni systému.

1. Účastníci procesu

Právo vykonávať hotovostné transakcie sa udeľuje príslušným príkazom nadriadených. Dokument musí byť právne overený, po 2 dňoch nadobudne platnosť.Požiadavky:

- Príjem/výdaj hotovosti môže vykonávať len zamestnanec oficiálne schválený na túto pozíciu.

Najčastejšie je touto osobou pokladník. - Pokladník je povinný pred začatím práce preštudovať postup vykonávania transakcií a potom ho podpísať.

- Ak má spoločnosť viac ako 1 pokladníka, mal by sa určiť vedúci.

Súkromní podnikatelia môžu samostatne vykonávať hotovostné transakcie bez akýchkoľvek predchádzajúcich listinných dôkazov.

O prácu s dokumentáciou je postarané. Ak nie je, záležitosti vybavuje vedúci alebo jeho zástupca.

Doklady musia obsahovať podpisy všetkých účastníkov, ktorí vedú evidenciu hotovostných transakcií.

2. Aktualizácie v roku 2017

Dňa 1. marca 2017 daňové úrady zaviedli niekoľko zmien, ktoré ovplyvňujú postup pri vykonávaní hotovostných transakcií v Ruskej federácii.

Tie hlavné sa týkajú hotovostných limitov pre jednotlivé oddelenia firiem a spôsobov ich riešenia pri ich prekročení.

Zmena č. 1: Podnikový hotovostný limit.

Každá organizácia je povinná stanoviť limit na množstvo peňazí, ktoré môže byť na konci pracovného dňa v pokladni.

Čokoľvek nad limit treba poslať na bezhotovostný účet cez bankový systém.

Aký bude limit, je na rozhodnutí samotnej spoločnosti na základe oblasti jej činnosti a denného prílevu/odlevu hotovosti.

Existuje všeobecný výpočtový vzorec, ktorý nezohľadňuje špecifiká činnosti a poskytuje približné údaje o dennom limite diét na pokladni.

Vzorec obsahuje 3 zložky:

- Ak má lokalita pobočku banky, ukazovateľ = 7.

Objem peňažných prostriedkov.

Počíta sa na určité časové obdobie a určuje ho majiteľ spoločnosti.

Pohybuje sa od 1 do 91.

Množstvo peňazí v pokladni priamo závisí od tohto ukazovateľa.

Vyberte dni s najvyššími výnosmi.

Malé firmy a iné súkromné podniky môžu spravovať peniaze podľa vlastného uváženia. Hotovostný limit na hotovostné transakcie sa na ne nevzťahuje.

Zmena č.2: Hotovostný limit pre samostatné oddelenia.

Divízie veľkých organizácií by pri stanovovaní limitu na množstvo finančných prostriedkov mali vychádzať z pozície, ktorá je prijatá na oddelení riadenia spoločnosti.Po schválení dokumentácie prednosta alebo poverená osoba zasiela kópie na ostatné oddelenia.

Maximálny pokladničný doklad po prijatí inštalácie musí byť prijatý do 2 dní.

Zmena č. 3: Prekročenie limitu.

Hotovosť presahujúcu maximum stanovené vedením je potrebné zložiť na pobočke banky.

Prekročenia sú povolené v:

- dni pred zúčtovaním so zamestnancami;

- dni pracovného pokoja;

- dni štátnych sviatkov.

V prípade prekročenia peňažnej sumy budú nasledovať sankcie.

Pre daňové úrady nebude ťažké určiť dni prijatia hotovostných zdrojov v banke na základe priemerných ukazovateľov vašej organizácie za 1 - 2 štvrťroky.

V opačnom prípade zostáva zoznam podmienok rovnaký. Zmeny nezohľadnili súkromných obchodníkov, ako aj individuálnych podnikateľov.

Postup pri vykonávaní hotovostných transakcií v Ruskej federácii

Hlavné požiadavky na vykonávanie operácií predkladá centrálna banka. Po aktualizáciách v rokoch 2014 - 2016 spadali pod kategórie vplyvu malé podniky a súkromné osoby.1) Účtovná dokumentácia.

Na potvrdenie vedenia finančných transakcií príslušné oddelenia pracujú s 2 typmi dokumentácie.

Jeho registráciu môžu vykonávať jednotlivci podieľajúci sa na procese obchodného obratu, ako aj vymenovaní zástupcovia manažmentu.

Postup poskytuje:

- evidencia prílevu peňažných prostriedkov prostredníctvom objednávky registrujúca všetky účtenky do pokladne miesta - pokladničný doklad (PKO);

- zdroje, ktoré sú alokované na výdavky organizácie, sú spracované prostredníctvom pokladničného príkazu (COS).

Súkromní podnikatelia v 90 % prípadov poskytujú prácu na takejto dokumentácii osobným účtovníkom, podobná situácia je aj vo veľkých organizáciách.

Jednotliví podnikatelia majú možnosť využiť zjednodušený systém zdaňovania, ktorý ich oslobodzuje od vystavovania hotovostných príkazov, avšak podlieha hláseniu o fyzických parametroch príjmu/odlevu hotovosti.

2) Účtovná zložka.

V súlade s príkazom z 31. októbra 2000 bol schválený všeobecný postup vedenia účtovnej závierky spoločnosťami a inými organizáciami, ktoré sú predmetom hotovostných transakcií na území Ruskej federácie.

Na základe uvedeného bolo rozhodnuté zaviesť typ bežného účtu – účet 50 Hotovosť.

Aké zmeny môžu organizácie vykonať na účte 50 „Hotovosť“:

Vytvorte podsekciu hlavného účtu – 50-1 „Organizačná pokladňa“.

Opravuje poradie pohybu peňazí v rámci samotnej organizácie.

Ak vaša spoločnosť pracuje s cudzími menami, príjem každej z nich bude musieť byť spracovaný prostredníctvom špeciálneho podúčtu.

Je povolené vytvoriť najviac 5 menových podúčtov.

Dizajn 50-2 „Prevádzková pokladňa“.

Podúčet, ktorý eviduje poradie peňažných príjmov na predajných miestach alebo pri poskytovaní služieb.

OTVORENÉ 50-3 „Pokladničné doklady“.

Vedenie evidencie cenných dokumentov.

To môže zahŕňať poukážky, služobné cesty, známky a ďalšie.

Poradie všetkých hotovostných transakcií uskutočnených spoločnosťami je zaznamenané na jednom z 3 opísaných účtov.

Chyby pri vypĺňaní dokumentácie môžu mať za následok sankcie pre jednotlivých zamestnancov aj pre spoločnosť ako celok.

3) Postup pri vykonávaní hotovostných transakcií na pracovisku.

Legislatívny systém stanovuje prísny postup vykonávania hotovostných transakcií v Ruskej federácii pre 6 typov bežných hotovostných transakcií.

Pozrime sa na každú z nich podrobne

Operácia 1: Postup prijímania peňazí.

Prevzatie spočiatku prebieha s PKO. Po prevzatí do ruky je pokladník povinný uistiť sa, že je správne vyplnený.

PQS musí obsahovať:

- podpis účtovníka/manažéra;

- zhoda veľkosti peňažných zdrojov v kapitálovej a číselnej forme;

- prítomnosť dokumentácie špecifikovanej v PQS.

Okrem pokladníka môže hotovosť prijímať aj majiteľ alebo ním poverená osoba. Počet zástupcov vlastníkov je neobmedzený.

Osoba, ktorá prispieva finančnými prostriedkami, má právo osobne sledovať proces.

Skontrolujte výšku skutočných finančných prostriedkov s tými, ktoré sú uvedené v PQR.

Ak sa všetko zhoduje, pokladník dá pečiatku na účtenku, ktorá je súčasťou objednávky a dá ju osobe, ktorá vložila peniaze.

V prípade použitia registračnej pokladnice alebo registračnej pokladnice môže pokladník spracovať peniaze a zaznamenať si údaje v PKO prostredníctvom útržkov/šekov.

Dodatočné podmienky sú uvedené na potvrdenke, po ktorej sa dokumentácia s pečiatkou odovzdá osobe, ktorá prispela hotovosťou.

Operácia 2: Všeobecný postup uvoľnenia hotovosti.

Proces prebieha s prihliadnutím na akcie prostredníctvom RKO. Pred začatím transakcie je pokladník povinný skontrolovať zhodu hodnôt uvedených slovne a v číselnom formáte.

Príkaz musí byť podpísaný vedúcim účtovného oddelenia alebo inej osoby zodpovednej za postup pri vykonávaní hotovostných operácií.

Algoritmus uvoľnenia hotovosti:

- Skontrolujte si zoznam dokumentácie odovzdaný RKO.

- Zamestnanec odpočíta sumu a dá ju jednotlivcovi na prepočet, potom príjemca podpíše pokladnicu.

Skontrolujte podrobnosti o príjemcovi.

Na tieto účely je vhodný pas alebo vodičský preukaz.

Ak jednotlivec nemôže overiť svoju totožnosť, finančné prostriedky by mali byť zamietnuté.

Na výpočet požadovaného množstva by ste mali použiť metódu listu.

Podobne ako pri PKO, aj príkaz na vydanie je potrebné uchovávať v účtovníctve organizácie po dobu až 5 rokov.

Operácia 3: Postup pri výplate miezd v hotovosti.

Tu prichádzajú na pomoc vyhlásenia o zúčtovacích transakciách spoločnosti.

Vopred zadané údaje o zamestnancoch do objednávok umožňujú určiť objem finančných prostriedkov, ktoré je potrebné pripraviť na vystavenie.

Vedenie určuje, v ktorých dňoch sa má výpočet vykonať. Časové obdobie vyhradené na vykonávanie zúčtovacích transakcií so zamestnancami by nemalo byť dlhšie ako 5 dní.

Po vyplatení miezd musia všetci zamestnanci:

- sumarizovať skutočný objem vydaných prostriedkov;

- vyplňte príslušné bunky výplatnej pásky;

- ešte raz skontrolujte, či sa skutočná suma zhoduje so sumou uvedenou vo výpise;

- výpis podpísať a odovzdať do úschovy učtárni.

Ak sa zamestnanec nedostaví v určenej lehote na prevzatie mzdy, uvedie sa na výpise oproti jeho menu poznámka.

Pri jednorazovom výdaji hotovosti nemá zmysel vyúčtovanie zamestnancovi poskytovať, racionálnejšie je vynakladanie finančných prostriedkov dokladovať bežným príkazom na zúčtovanie v hotovosti.

Operácia 4: Postup pri vydávaní peňazí zodpovednej osobe.

Postup registrácie určuje účtovné oddelenie a vykonáva ho pokladník na základe registračnej pokladnice.

Na vydanie príkazu je potrebné, aby osoba napísala vyhlásenie v mene subjektu.

Finančné prostriedky sa vydávajú až po podpísaní žiadosti vedúcim organizácie.

Ak existujú dlhy, poskytovanie finančných prostriedkov je zmrazené až do splatenia celej sumy dlhu.

Operácia 5: Hotovosť pre samostatnú divíziu.

Či už ide o príjem alebo výdaj peňažných prostriedkov, postup je uvedený v obratových príkazoch.

Riadiace oddelenia majú právo samy rozhodnúť o tom, aké poradie prijmú na rozdelenie finančných prostriedkov medzi oddelenia, ktoré sú im podriadené.

Operácia 6: Postup pri vydávaní hotovosti dohodou.

Niekedy namiesto úradníka proces vykonávania hotovostných transakcií umožňuje príjem prostredníctvom dôveryhodnej osoby.

V práci často nastáva situácia, keď ochorejú zamestnanci organizácií.

Postup pri vydávaní oprávnenej osobe:

- Predtým, ako príjemca podpíše vyhlásenie, urobí sa poznámka v kolónke „splnomocnenie“.

- Po vydaní je k odovzdanému príkazu pripojené aj splnomocnenie.

Skontrolujte súlad údajov zamestnanca a jeho príkazcu, ktoré sú uvedené v RKO.

Budete potrebovať pas alebo vodičský preukaz.

Ak sa vyžaduje príjem finančných prostriedkov prostredníctvom splnomocnenia od niekoľkých právnických osôb alebo fyzických osôb, dokument sa skopíruje a potvrdí pečiatkou organizácie.

V prípade, že osoba musí dostať viacero platieb na jeden doklad, originál certifikátu zostáva až do záverečnej platby v rukách pokladníka a jeho kópie sa predkladajú spolu s objednávkou.

Ak má podnik niekoľko pokladničných oddelení, kontrolu nad nimi preberá vopred určený vedúci pokladník.

V takom prípade sú mu zaslané všetky objednávky a on robí príslušné poznámky o obrate finančných prostriedkov v pokladničnej knihe.

Postup na konci pracovného dňa:

- Hlavný pokladník porovnáva záznamy v knihe s objednávkami prijatými od podriadených.

- Vypočíta množstvo prostriedkov na základe zostatku.

- Vypočítaná hodnota sa porovnáva so skutočným množstvom peňazí v automatoch, ak sa všetko zhoduje, umiestni sa podpis.

- Účtovné oddelenie vykonáva podobný postup.

Postup je pod kontrolou vedenia organizácie.

Pokladničná kniha– najdôležitejšia zložka hotovostných transakcií. Mal by byť dostupný v tlačenej aj digitalizovanej podobe.

Ak sa dokumentácia robí ručne, osobitná pozornosť by sa mala venovať kvalite rukou písaného textu, aby pri zadávaní údajov do počítača nedochádzalo k chybám.

Všetky dokumenty musia byť podpísané účtovníkom a manažérom. Ak ide o elektronické analógy, používa sa digitálny podpis zamestnancov.

Audity hotovostných transakcií

Za sledovanie vykazovania hotovostných transakcií je zodpovedný daňový inšpektor.

V závislosti od počtu organizácií nachádzajúcich sa v oblasti pridelenej zamestnancovi sa kontroly vykonávajú 1-3 krát ročne.

Čo daňový úrad kontroluje:

- ako sa kontroluje pracovisko;

- kvalita vedenia pokladničnej knihy;

- zhodujú sa záznamy v objednávkach s ďalšími dokumentmi;

- aké je percento využitia finančných prostriedkov pridelených bankou;

- korešpondencia ukazovateľov pre emisiu/výdavky medzi bankou a zúčtovacím oddelením;

- podávanie správ o oblastiach použitia pridelených zdrojov;

- Dodržiava sa hotovostný limit?

Aby sa predišlo problémom, zamestnanci musia starostlivo dodržiavať postup vedenia pokladničnej knihy, výdavkových/príjmových príkazov a súvisiacich dokladov.

Ak sa počas auditu nezistia žiadne problémy, organizácia získa kladné hodnotenie auditu.

Ste začínajúci účtovník, ktorý sa ponorí do pravidiel hotovostných transakcií?

Základné informácie získate od Školy účtovníkov a audítorov:

Postup pri vykonávaní hotovostných transakcií a sankcií

Čo ak pri bežných kontrolách inšpektorov zistia vážne diery vo vašom účtovnom oddelení?

V takýchto prípadoch sa jednotlivcom poskytujú pokuty do 6 000 rubľov a pre podnik ako celok do 60 000 rubľov.

Po aktualizácii postupu vykonávania hotovostných operácií v roku 2014 došlo k výraznému zjednodušeniu niektorých účtovných zložiek. Množstvo dokončenej dokumentácie sa znížilo o 30 %.

Ak dôjde k „strate“ finančných prostriedkov vo veľkom rozsahu, zodpovedné osoby čelia súdnemu konaniu a vec môže viesť až k trestnej zodpovednosti.

Postup pri vykonávaní hotovostných transakcií v Ruskej federácii prechádza každým rokom zmenami.

Dôvodom je postupný prechod na bezhotovostný platobný styk za tovary a služby.

V budúcnosti sa plánuje úplné opustenie cash reportingu vo väčšine maloobchodných predajní u nás.

Užitočný článok? Nenechajte si ujsť nové!

Zadajte svoj e-mail a dostávajte nové články e-mailom

Hlavným regulačným dokumentom, ktorý priamo upravuje operácie na ukladanie a míňanie peňazí na pokladniach organizácií, je v súčasnosti „Postup na vykonávanie hotovostných operácií v Ruskej federácii“.

Na prácu s hotovosťou musí mať organizácia registračnú pokladnicu a spĺňať požiadavky stanovené v postupe. Na vykonávanie hotovostných transakcií musí mať spoločnosť medzi zamestnancami pozíciu pokladníka. Zodpovedá za bezpečnosť cenností v pokladni organizácie. Po vydaní príkazu na vymenovanie pokladníka do práce je vedúci podniku povinný ho oboznámiť s postupom proti prijatiu. Potom je s pokladníkom povinná dohoda o plnej individuálnej finančnej zodpovednosti. V malých organizáciách, ktoré nemajú u svojich zamestnancov pozíciu pokladníka, môže ich povinnosti vykonávať hlavný účtovník alebo iný zamestnanec na písomný príkaz vedúceho organizácie s výhradou uzavretia dohody o zodpovednosti s týmto zamestnanca.

Neoprávnený prevod povinností pokladníkom na inú osobu je zakázaný. V prípade, že pokladník náhle odíde z práce (napríklad z dôvodu choroby), cennosti pod jeho účtom sú okamžite prepočítané iným pokladníkom, ktorému sú prevedené, za prítomnosti vedúceho a hlavného účtovníka organizácie alebo v prítomnosť komisie osôb menovaných vedúcim podniku. O výsledkoch prepočtu a prevodu cenín sa vyhotoví akt podpísaný označenými osobami.

Postup zaväzuje manažérov podnikov vytvárať v podniku podmienky, ktoré zaisťujú bezpečnosť hotovosti. Po prvé, je potrebné zabezpečiť bezpečnosť peňazí v priestoroch pokladne, na čo je vybavená v súlade s požiadavkami uvedenými v objednávke, napríklad priestory pokladne musia byť izolované, mať pevné steny a špeciálne okienko na vydávanie peňazí, mať trezor na uloženie peňazí a cenností, vybavený bezpečnostným alarmom a pod. Po druhé, zabezpečiť bezpečnosť peňazí pri doručovaní z banky a vkladaní do banky, napríklad zabezpečiť pokladníkovi , vozidlo a pod. V druhom prípade jej môžu organizácie poskytujúce zberové služby poskytnúť významnú pomoc.

V pokladni je zakázané ukladať hotovosť a iné cennosti, ktoré nepatria podniku. Peňažné transakcie sa dokumentujú pomocou štandardných medzirezortných foriem primárnej účtovnej dokumentácie.

Uznesením Štátneho štatistického výboru Ruskej federácie z 18. augusta 1998 č. 88 boli schválené jednotné formy primárnej účtovnej dokumentácie dohodnuté s Ministerstvom financií Ruska, ktoré nadobudli účinnosť 1. januára 1999: č. KO-1 “ Príkaz na príjem hotovosti“, č. KO-2 „Príkaz na výdaj hotovosti“, č. KO-3 „Registračný denník došlých a odoslaných pokladničných dokladov“, č. KO-4 „Pokladničná kniha“, č. KO-5 „Záznam Kniha hotovosti prijatá a vydaná pokladníkom“.

Pri prijatí príjmových a debetných hotovostných príkazov a dokladov k nim pripojených na pokladni je pokladník povinný skontrolovať:

Prítomnosť a pravosť podpisu hlavného účtovníka na dokladoch a autorizačný nápis (podpis) vedúceho podniku alebo osôb na to oprávnených na pokladničnom doklade alebo doklade, ktorý ho nahrádza;

Správnosť papierovania;

Dostupnosť aplikácií uvedených v dokumentoch.

Všetky došlé a odoslané príkazy podliehajú povinnej evidencii v „Vestníku evidencie došlých a odoslaných pokladničných dokladov“ (formulár č. KO-3). Podľa všeobecne uznávaného pravidla sa číslovanie hotovostných odchádzajúcich a došlých hotovostných príkazov začína od začiatku každého roka poradovým číslom 1 (jeden) a do konca roka sa vykonáva vo vzostupnom poradí čísel. Pokladničné príkazy na úhradu výdavkov vystavené na výplatu (zúčtovanie a výplatu) výkazy miezd a iných jemu podobných platieb sa evidujú po ich vystavení.

K povinnostiam pokladníka patrí vedenie pokladničnej knihy (tlačivo č. KO-4), v ktorej sa evidujú všetky príjmy a výbery hotovosti v organizácii.

Zápisy do pokladničnej knihy vykonáva pokladník ihneď po prijatí alebo vydaní peňazí za každú objednávku. Zápisy do pokladničnej knihy sa robia dvojmo pomocou uhlíkového papiera v atramente alebo guľôčkového pera. Výmazy a bližšie nešpecifikované opravy v pokladničnej knihe nie sú povolené. Vykonané opravy sú potvrdené podpismi pokladníka, ako aj hlavného účtovníka podniku alebo osoby, ktorá ho nahrádza. Pokladničná kniha plní úlohu registra pre analytické účtovanie hotovostných operácií.

Každý deň na konci pracovného dňa pokladník vypočíta výsledky transakcií za daný deň, zobrazí zostatok peňazí v pokladni na ďalší dátum a odošle do účtovného oddelenia ako správu pokladne druhý trhací list (kópia záznamov v pokladničnej knihe za daný deň) s príjmovými a výdajovými pokladničnými dokladmi proti príjmu v pokladničnej knihe.

Účtovné oddelenie vykonáva účtovné spracovanie výkazu.

pokladňa, ktorá pozostáva z dôkladnej kontroly správnosti evidencie prichádzajúcich a odoslaných pokladničných dokladov, súladu záznamov v správe s údajmi k nej pripojených dokladov, výpočtov výsledkov transakcií za daný deň a zostatkov na začiatku. a koniec pracovného dňa. Sumy prijatej a uloženej hotovosti v bankách musia byť tiež zosúladené s príslušnými bankovými výpismi na bežnom účte.

Je povolené viesť pokladničnú knihu v organizácii automatizovaným spôsobom. V tomto prípade sa listy pokladničnej knihy tvoria vo forme výtlačku „Vložený list pokladničnej knihy“. Súčasne sa vygeneruje tlačový výstup

"Správa pokladníka." Oba výtlačky musia:

1. Zostavené do začiatku nasledujúceho pracovného dňa;

2. mať rovnaký obsah;

3. Uveďte všetky údaje požadované formulárom pokladničnej knihy.

Listy pokladničnej knihy sa od začiatku roka číslujú automaticky vzostupne. Výtlačok „Vložiť list pokladničnej knihy“ musí obsahovať údaj o celkovom počte listov pokladničnej knihy za každý mesiac, ako aj v poslednom za kalendárny rok - celkový počet listov pokladničnej knihy za rok.

Po obdržaní výtlačkov „Vkladací list pokladničnej knihy“ a „Prehľad pokladne“ je pokladník povinný skontrolovať správnosť uvedených dokladov, podpísať ich a odovzdať pokladničný protokol spolu s došlými a odoslanými pokladničnými dokladmi do učtárne. oproti podpisu vo vkladnom liste pokladničnej knihy.

Výtlačky „Voľný hárok pokladničnej knihy“ sú na konci kalendárneho roka zviazané v chronologickom poradí. Celkový počet listov za rok je potvrdený podpismi vedúceho a hlavného účtovníka organizácie a kniha je zapečatená.

Kontrolu správneho vedenia pokladničnej knihy vykonáva hlavný účtovník organizácie.

V súčasnosti existujú obmedzenia platieb v hotovosti medzi právnickými osobami. Podľa pokynu Centrálnej banky Ruskej federácie zo 14. novembra 2001 č.1050-U je maximálna výška hotovostných platieb za jednu transakciu medzi právnickými osobami 60 000 rubľov. Podľa spoločného listu Ministerstva daní a ciel a Centrálnej banky Ruskej federácie sa maximálna výška hotovostných platieb vzťahuje na platby v rámci jednej dohody uzatvorenej medzi právnickými osobami. Peňažné vyrovnania uskutočnené medzi právnickými osobami v rámci jedného alebo viacerých peňažných nástrojov na základe jednej zmluvy nemôžu presiahnuť maximálnu výšku hotovostných vyrovnaní.

1. Aké zmeny nastali v postupe vykonávania hotovostných transakcií organizácií a individuálnych podnikateľov.

2. Ako sa líši nový postup vykonávania hotovostných transakcií od toho, ktorý uplynul?

3. Akú zodpovednosť stanovujú právne predpisy Ruskej federácie za porušenie postupu pri vykonávaní hotovostných transakcií.

4. Aké legislatívne a regulačné akty upravujú postup pri vykonávaní hotovostných transakcií.

Od 1. júna 2014 má nielen tzv , ale aj postup pri vykonávaní hotovostných transakcií. Nový postup vykonávania hotovostných transakcií bol schválený smernicou Bank of Russia č. 3210-U zo dňa 11. marca 2014 „O postupe pri vykonávaní hotovostných transakcií právnickými osobami a zjednodušenom postupe pri vykonávaní hotovostných transakcií jednotlivými podnikateľmi a malými podnikmi. “ Zároveň „Nariadenia o postupe pri vykonávaní hotovostných transakcií s bankovkami a mincami Ruskej banky na území Ruskej federácie“ (schválené Bankou Ruska 12. októbra 2011 č. 373-P) v platnosti do 1.6.2014 stratil platnosť. V tomto článku podrobne zvážime všetky významné zmeny v postupe vykonávania hotovostných transakcií organizáciami a jednotlivými podnikateľmi.

! Poznámka: Pre malé podniky a individuálnych podnikateľov priniesol nový postup vykonávania hotovostných transakcií zásadné zmeny.

Porovnanie „starých“ a „nových“ postupov vykonávania hotovostných transakcií

Aby sme mohli jasne posúdiť zmeny vykonané v postupe vykonávania hotovostných transakcií od 1. júna 2014, porovnajme požiadavky aktuálnej smernice Bank of Russia č. 3210-U z 11. marca 2014 a nariadenia Bank of Russia, ktorej platnosť vypršala. č.373-P zo dňa 12.10.2011.

|

Požiadavky |

Smernica Ruskej banky z 11. marca 2014 č. 3210-U platný od 01.06.2014 |

Nariadenie Bank of Russia z 12. októbra 2011 č. 373-P už neplatí |

| 1. Kto je povinný stanoviť limit na stav hotovosti v pokladnici? | Vykonávať operácie na prijímanie hotovosti, vrátane ich prepočtu, vydávanie hotovostisubjekt

Administratívnym dokladom je ustanovená maximálna povolená suma hotovosti, ktorú možno v mieste uložiť na hotovostné operácie určené vedúcim právnickej osoby, po zobrazení sumy zostatku hotovosti na konci pracovného dňa v pokladni (ďalej len ako limit hotovostného zostatku). Jednotliví podnikatelia a malé podniky si nemôžu stanoviť limit hotovostného zostatku. (ustanovenie 2 smernice č. 3210-U) |

Vykonávať hotovostné transakcieprávnická osoba alebo fyzická osoba podnikateľ ustanoví maximálnu povolenú sumu hotovosti , ktoré je možné uložiť na mieste na vykonávanie hotovostných operácií, ktoré určí vedúci právnickej osoby, fyzického podnikateľa, po zobrazení sumy zostatku hotovosti na konci pracovného dňa v pokladni (ďalej len hotovosť). limit zostatku).(Ustanovenie 1.2 predpisu č. 373-P) |

| 2. Postup výpočtu limitu zostatku hotovosti na pokladni | (novovzniknutá právnická osoba - predpokladaný objem peňažných príjmov za predaný tovar, vykonané práce, poskytnuté služby).aleboNa určenie limitu hotovostného zostatku berie právnická osoba do úvahyobjem vyplatenej hotovosti (novovzniknutá právnická osoba - predpokladaný objem peňažných prostriedkov), okrem peňažných prostriedkov určených na výplatu miezd, štipendií a iných platieb zamestnancom.(Príloha k Smernici č. 3210-U „Určenie limitu hotovostného zostatku“) | Pri určovaní limitu hotovostného zostatku berie do úvahy právnická osoba alebo fyzická osoba podnikateľobjem peňažných príjmov za predaný tovar, vykonanú prácu, poskytnuté služby

(novovzniknutá právnická osoba, fyzická osoba podnikateľ - predpokladaný objem peňažných príjmov za predaný tovar, vykonané práce, poskytnuté služby).Pri absencii príjmu

berie sa do úvahy hotovosť za predaný tovar, vykonanú prácu, poskytnuté služby, právnická osoba, fyzická osoba podnikateľobjem vyplatenej hotovosti

(novovzniknutá právnická osoba, fyzická osoba podnikateľ - predpokladaný objem peňažných výplat), s výnimkou súm peňažných prostriedkov určených na výplatu miezd, štipendií a iných platieb zamestnancom. (Príloha „Určenie limitu hotovostného zostatku“) |

| 3. Postup pri vklade hotovosti samostatnou jednotkou | Oprávnený zástupca samostatného útvaru môže spôsobom ustanoveným právnickou osobou odovzdať hotovosťdo pokladne právnickej osoby alebo do banky, prípadne do organizácie zaradenej do systému Bank of Russia , za pripísanie ich súm na bankový účet právnickej osoby.(ustanovenie 3 smernice č. 3210-U) | Splnomocnený zástupca samostatného útvaru môže spôsobom ustanoveným právnickou osobou vkladať hotovosťprávnickej osobe alebo banke alebo organizácii začlenenej do systému Bank of Russia , z ktorej listiny vyplýva právo vykonávať prepravu hotovosti, vyberanie hotovosti, ako aj hotovostné operácie pri prijímaní a spracovávaní hotovosti,alebo federálnej organizácii poštových služieb na ich pripísanie, poukázanie alebo poukázanie na bankový účet právnickej osoby.(Ustanovenie 1.5 predpisu č. 373-P) |

| 4. Postup pri prevode pokladničnej knihy zo samostatného členenia na právnickú osobu | Samostatné oddelenia poskytujú právnickej osobe kópiu listu pokladničnej knihyspôsobom ustanoveným právnickou osobou s prihliadnutím na lehotu na zostavenie účtovnej (účtovnej) závierky právnickou osobou. (bod 4.6 smernice č. 3210-U) | Samostatné rozdelenie po zobrazení výšky zostatku hotovosti na konci pracovného dňa v pokladničnej knihe prevedie list pokladničnej knihy za tento pracovný deň.najneskôr nasledujúci pracovný deň právnickej osobe. (Ustanovenie 5.6 predpisu č. 373-P) |

| 5. Postup pri prevode peňazí pokladníkmi do vedúceho pokladníka | Ak existuje vedúci pokladník, transakcie prevodu hotovosti medzi vedúcim pokladníkom a pokladníkmi počas pracovného dňa sa premietajú do hlavného pokladníka.v knihe účtovníctva peňažných prostriedkov prijatých a vydaných pokladníkom s uvedením súm prevedenej hotovosti. Zápisy do účtovnej knihy peňažných prostriedkov prijatých a vydaných pokladníkom sa vykonávajú v čase prevodu hotovosti a sú potvrdené podpismi vedúceho pokladníka, pokladníka.(bod 4.5 smernice č. 3210-U) | Hlavný pokladník vydáva hotovostnú sumu potrebnú na výplatu miezd, štipendií a iných platieb podľa mzdového listu (mzdového listu) do pokladní vydávajúcich hotovosť, proti podpisu.v knihe účtovníctva peňažných prostriedkov prijatých a vydaných pokladníkom alebo podľa pokladničných dokladov za obdobie ustanovené vo výkaze miezd (mzdy).(ustanovenie 4.6 predpisu č. 373-P) |

| 6. Kto má vyhotovovať pokladničné doklady, pokladničnú knihu | Jednotliví podnikatelia,

vedie v súlade s právnymi predpismi Ruskej federácie o daniach a poplatkoch účtovanie príjmov alebo príjmov a výdavkov a (alebo) iných predmetov zdanenia alebo fyzických ukazovateľov charakterizujúcich určitý druh podnikateľskej činnosti,hotovostné doklady nemusia byť spracované.

(bod 4.1 smernice č. 3210-U) Ak jednotliví podnikatelia v súlade s právnymi predpismi Ruskej federácie o daniach a poplatkoch vedú záznamy o príjmoch alebo príjmoch a výdavkoch a (alebo) iných predmetoch zdanenia alebo fyzických ukazovateľoch charakterizujúcich určitý druh podnikateľskej činnosti,Nesmú viesť pokladničnú knihu. (bod 4.6 smernice č. 3210-U) |

Hotovostné transakcie vykonávané právnickou osobou alebo individuálnym podnikateľom sú formalizované došlými hotovostnými príkazmi a odoslanými hotovostnými príkazmi

(ďalej len pokladničné doklady).(Ustanovenie 1.8 predpisu č. 373-P) účtovať hotovosť prijatú na pokladni, s výnimkou hotovosti prijatej platobným agentom, bankovým platobným agentom (subagentom) a vydanej z pokladne,právnická osoba, fyzická osoba podnikateľ vedie pokladničnú knihu. (Ustanovenie 5.1 predpisu č. 373-P) |

| 7. Možnosť opravy dokladov | V papierových dokumentoch,s výnimkou pokladničných dokladov,opravy sú povolené , obsahujúci dátum opravy, priezviská a iniciály, ako aj podpisy osôb, ktoré vyhotovili listiny, na ktorých boli opravy vykonané.(bod 4.7 smernice č. 3210-U) | Vykonávanie oprávnie je povolené v pokladničných dokladoch. (Ustanovenie 2.1 predpisu č. 373-P) |

| 8. Možnosť vyhotovenia jedného pokladničného dokladu na všetky šeky alebo striktné výkazy na daný deň | Pokladničný doklad možno vystaviť po dokončení hotovostných transakcií na základe kontrolnej pásky odstránenej z pokladničného zariadenia, prísne formuláre hlásenia ekvivalentné pokladničnému dokladu , ďalšie dokumenty stanovené federálnym zákonom č. 54-FZ z 22. mája 2003 „O používaní pokladničného zariadenia pri hotovostných platbách a (alebo) platbách platobnými kartami“,za celkovú sumu prijatej hotovosti , s výnimkou súm v hotovosti akceptovaných pri výkone činnosti platobného agenta, bankového platobného agenta (subagenta).(bod 5.2 smernice č. 3210-U) | Táto možnosť nebola priamo stanovená. |

| 9. Registrácia pokladničného dokladu | Pri výdaji hotovosti podľa pokladničného príkazu pokladník pripraví množstvo hotovosti na vydanie a odovzdá pokladničný príkaz príjemcovi hotovosti.na podpis. (bod 6.2 smernice č. 3210-U) |

Pri výdaji hotovosti oproti pokladničnému poukazu pokladník pripraví množstvo hotovosti na vydanie a odovzdá pokladničný poukaz príjemcovi hotovosti, ktorýoznačuje množstvo prijatej hotovosti (ruble - slovami, kopejky - číslami) a podpisuje príkaz na príjem hotovosti. (ustanovenie 4.3 predpisu č. 373-P) |

| 10. Vyplnenie žiadosti o vydanie peňažnej hotovosti oproti výkazu | Na vydanie hotovosti zamestnancovi na účet na výdavky súvisiace s činnosťou právnickej osoby alebo fyzického podnikateľa sa vystavuje výdavkový pokladničný doklad v súlade s písomnýmvyhlásenie

zodpovedná osoba, zostavená v akejkoľvek forme aobsahujúci záznam o výške peňažnej hotovosti a období, na ktoré sa hotovosť vydáva, podpis konateľa a dátum. (bod 6.3 smernice č. 3210-U) |

Na vydanie hotovosti na výdavky súvisiace s činnosťou právnickej osoby, fyzického podnikateľa alebo zamestnanca sa na základe písomnej žiadosti zodpovednej osoby vyhotovuje výdavkový pokladničný doklad v akejkoľvek forme aobsahujúci vlastnoručný nápis konateľa o výške hotovosti a období, na ktoré sa hotovosť vydáva, podpis konateľa a dátum. (ustanovenie 4.4 predpisu č. 373-P) |

Zásadné zmeny v postupe pri hotovostných transakciách od 1.6.2014

Zhrňme vyššie uvedenú analýzu zmien vykonaných Bankou Ruska v postupe vykonávania hotovostných transakcií:

1. Jednotliví podnikatelia a malí podnikatelia sú oslobodení od povinnosti stanoviť a dodržiavať limit zostatku hotovosti (predtým museli limit zostatku hotovosti schváliť všetky právnické osoby a fyzické osoby podnikateľov)

2. Limit hotovostného zostatku je možné vypočítať nielen podľa výšky tržieb, ale aj podľa množstva hotovosti vydanej z registračnej pokladnice (predtým sa spôsob určenia limitu na množstvo vydávanej hotovosti umožňoval len pri absencii potvrdení).

3. Samostatný odbor nemá právo na prevod hotovosti na pripísanie na bankový účet právnickej osoby využívajúcej poštové služby. Teraz je prevod peňazí zo samostatnej divízie možný nasledujúcimi spôsobmi: do pokladne právnickej osoby alebo do banky alebo do organizácie zaradenej do systému Bank of Russia (predtým to bolo povolené aj poštou).

4. Právnická osoba má právo samostatne stanoviť termín prevodu listov pokladničnej knihy do samostatných divízií s prihliadnutím na termíny na zostavenie účtovnej závierky (predtým tento termín stanovila Banka Ruska - najneskôr do pracovný deň nasledujúci po dni zostavenia).

5. Skutočnosť prevodu peňažných prostriedkov v hotovosti musí byť zaznamenaná len v účtovnej knihe o peňažných prostriedkoch prijatých a vydaných pokladníkom (predtým bolo povolené aj vyhotovovanie pokladničných dokladov).

6. Fyzickí podnikatelia, ktorí vedú evidenciu príjmov alebo príjmov a výdavkov a (alebo) iných predmetov zdanenia alebo fyzických ukazovateľov, teda všetci jednotliví podnikatelia, sú oslobodení od povinnosti vyhotovovať pokladničné doklady a výkazy výdavkov, ako aj viesť pokladničnú knihu (predtým museli všetky právnické osoby a jednotliví podnikatelia viesť pokladničnú knihu a vyhotovovať pokladničné doklady).

7. Spresňuje sa, že zmeny je možné vykonávať na všetkých dokladoch dokladujúcich hotovostné operácie s výnimkou došlých a odoslaných hotovostných príkazov (predtým priame povolenie neexistovalo, bol len zákaz opravovať hotovostné príkazy). Opravy sa teda dajú robiť v pokladničnej knihe, knihe účtovania peňažných prostriedkov prijatých a vydaných pokladníkom, mzdovom liste, mzdovom liste, zálohovom výkaze, ale nie je možné opravovať pokladničné doklady a príkazy na vrub.

8. Spresnil sa postup vyhotovenia pokladničného dokladu na množstvo pokladničných dokladov vyrazených v priebehu dňa a vydaných prísnych výkazov: jeden pokladničný doklad možno vyhotoviť na celú sumu (predtým táto možnosť nebola priamo uvedená ).

9. Na pokladničnom doklade sa príjemca iba podpíše, sumu nie je potrebné vypisovať slovom, možno ju vytlačiť.

10. V žiadosti o vydanie peňažných prostriedkov na správu konateľ uvedie len svoj podpis, Ručne písaná poznámka od manažéra týkajúca sa termínu a výšky zúčtovateľných prostriedkov už nie je potrebná.

! Poznámka:formy pokladničných dokladov zostali rovnaké - nainštalovanéUznesenie Štátneho štatistického výboru Ruskej federácie z 18. augusta 1998 č. 88 (v znení zmien a doplnkov z 3. mája 2000) „O schválení jednotných foriem primárnej účtovnej dokumentácie na zaznamenávanie hotovostných transakcií a zaznamenávanie výsledkov inventarizácie“.

Zodpovednosť za porušenie postupu pri vykonávaní hotovostných transakcií

Kódex správnych deliktov Ruskej federácie stanovuje zodpovednosť za „porušenie postupu pri práci s hotovosťou a postupu pri vykonávaní hotovostných transakcií, vyjadrené pri vykonávaní hotovostných vyrovnaní s inými organizáciami nad rámec stanovených súm, neprijatie (neúplný príjem) hotovosti do pokladne, nedodržanie postupu pri ukladaní disponibilných peňažných prostriedkov, ako aj pri hromadení hotovosti v pokladnici nad stanovené limity“ vo forme správnej pokuty:

od 4 000 rubľov do 5 000 rubľov - pre úradníkov;

od 40 000 rubľov do 50 000 rubľov - pre právnické osoby.

(Článok 15.1 kapitola 15 Kódexu správnych deliktov Ruskej federácie)

Ale teraz, po zvážení všetkých zmien v postupe vykonávania hotovostných transakcií, som si istý, že nebudete čeliť zodpovednosti!

Ak považujete článok za užitočný a zaujímavý, zdieľajte ho so svojimi kolegami na sociálnych sieťach!

Ak máte nejaké pripomienky alebo otázky, napíšte nám a budeme o nich diskutovať!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "priamy"; yandex_font_size = 1; yandex_direct_type = "vertikálne"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = nepravda; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Legislatívne a regulačné akty

1. Smernica Ruskej banky zo dňa 11.03.2014 č. 3210-U „O postupe pri vykonávaní hotovostných transakcií právnickými osobami a zjednodušenom postupe pri vykonávaní hotovostných transakcií jednotlivými podnikateľmi a malými podnikmi“

2. „Nariadenia o postupe pri vykonávaní hotovostných transakcií s bankovkami a mincami Ruskej banky na území Ruskej federácie“ (schválené Bankou Ruska dňa 12. októbra 2011 č. 373-P)

Ako sa zoznámiť s oficiálnymi textami dokumentov - pozri časť

Oblasť hotovostného účtovníctva je medzi účtovníkmi považovaná za najkonzervatívnejšiu. V skutočnosti, ak sa pozrieme na regulačné dokumenty za posledných štyridsať až päťdesiat rokov, uvidíme, že pravidlá vykonávania hotovostných transakcií sa za posledný čas príliš nezmenili a syntetické účtovanie hotovostných transakcií v podniku je stále rovnaké. ako predtým.

Všetky zmeny v hotovostnom účtovníctve možno rozdeliť do dvoch kategórií. Prvý zohľadňuje zmeny v technickom vybavení modernej účtovnej práce. Tie sú dôsledkom vývoja trhových vzťahov v krajine, potreby vylúčenia tieňových a korupčných schém v podnikateľskej činnosti a sú skrátka cestou k zvýšeniu finančnej disciplíny v krajine prostredníctvom stanovenia prísnych organizačných pravidiel pre vykonávanie hotovostných transakcií na úrovni jednotlivých organizácií.

Organizovanie pokladne

Akékoľvek obchodné postupy súvisiace s peňažným obehom v hotovosti a nepriamou formou v organizácii sa vykonávajú prostredníctvom pokladne. Do kategórie hotovosti patria mince a bankovky a do nepriamej formy patria takzvané peňažné doklady. Môžu to byť účty, kolky a iné podobné dokumenty.

Pokladník by mal byť zodpovedný za vykonávanie hotovostných operácií. V spoločnostiach, ktoré patria do kategórie mikro a malých podnikov a nemajú možnosť udržiavať oddelený personál pokladne, možno túto zodpovednosť prideliť ktorémukoľvek zo zamestnancov, ktorý je finančne zodpovednou osobou.

S pokladníkom alebo zamestnancom, ktorý plní svoje povinnosti, musí byť uzavretá dohoda o plnej finančnej zodpovednosti pokladníka. Okrem toho niektoré organizácie zavádzajú do interného obehu takzvanú „pokladničnú povinnosť“, čo je podrobnejšia a prispôsobená verzia matovej dohody pre túto pozíciu. zodpovednosť. Hlavné povinnosti pokladníka sú uvedené v štandardnom popise práce.

Na vykonávanie hotovostných transakcií môže organizácia vybaviť špeciálne určenú miestnosť so samostatným vchodom do nej. V tejto miestnosti sa uskladňujú, prijímajú a vydávajú hotovosť a podobné doklady. Ak však organizácia nemá finančnú alebo technickú spôsobilosť na vybavenie plnohodnotnej pokladne, alebo ak ju nie je potrebné udržiavať, rozhoduje o usporiadaní a prevádzke „oblasti výdaja hotovosti“ samostatne.

Zdokladovanie hotovosti na pokladni

Všetky hlavné typy peňažných tokov a im ekvivalentné dokumenty môžu byť prezentované takto:

| Potvrdenie na pokladni (účtenka) | Výdaj z pokladne (výdavok) |

| Od bankového účtu cez platy, domácnosť, prevádzku a cestovné náklady | Výška miezd splatných zamestnancom |

| Príjmy z predaja prác, služieb alebo tovaru | Čiastky, ktoré treba nahlásiť zamestnancom na cestovné, obchodné a prevádzkové náklady |

| Vrátenie nevyužitých záloh | Vyplácanie náhrad, benefitov alebo pôžičiek zamestnancom |

| Z iných dôvodov | Odovzdať na odber |

Dokumentácia hotovostných transakcií organizácie sa vykonáva pomocou zavedených formulárov:

- Príjmová objednávka

- Odberový lístok

- Vestník evidencie pokladničných dokladov

- Pokladničná kniha (kniha na evidenciu hotovostných transakcií)

- Kniha účtovníctva prijatých a vydaných peňažných prostriedkov a dokladov

Okrem toho sú organizácie povinné používať dokumenty vo formulároch ustanovených Centrálnou bankou Ruskej federácie na zabezpečenie spoľahlivosti a kontroly peňažných tokov alebo dodržiavania hotovostnej disciplíny.

Peňažná disciplína

Organizácie akejkoľvek právnej formy, bez ohľadu na rozsah ich produkcie a ekonomického fungovania, sú povinné ukladať finančné prostriedky na účtoch v bankových inštitúciách. Postup, veľkosť a načasovanie vyberania a ukladania hotovosti na pokladni stanovuje organizácia a dohodne sa s bankou pri uzatváraní zmluvy o preberaní hotovosti. Tento postup a načasovanie určuje organizácia na základe výpočtov potrieb hotovosti a plánov na jej príjem.

V pokladni organizácie je možné uložiť hotovosť (bez zohľadnenia dokladov s nimi ekvivalentných) iba v množstvách obmedzených stanoveným limitom. V roku 2014, rovnako ako predtým, počnúc rokom 2012, limit hotovostného zostatku určuje organizácia samostatne. Na výpočet limitu je poskytnutý vzorec:

Lon = Op: Pr × Ds,

Kde:

Lon je limit hotovostného zostatku;

Op – objem tržieb za určité zúčtovacie obdobie;

Pr – zúčtovacie obdobie;

Дс – počet pracovných dní medzi dňami odberu.

Fakturačné obdobie by nemalo presiahnuť 92 pracovných dní. Počet pracovných dní medzi dátumami inkasa hotovosti do banky by nemal presiahnuť sedem.

V prípade, že organizácia nevypočítala limit zostatku hotovosti v pokladnici, štandardne sa takýto limit považuje za nulový.

Akékoľvek množstvo hotovosti v pokladni sa bude považovať za nadbytočnú sumu.

Nadmerné skladovanie hotovosti je povolené len pre prostriedky na výplatu miezd zamestnancom. Doba zotrvania týchto peňazí v pokladni by nemala presiahnuť tri pracovné dni od momentu prijatia. Pre organizácie pôsobiace na Ďalekom severe a podobných územiach sa toto obdobie zvyšuje na päť kalendárnych dní.

Federálna legislatíva vyžaduje, aby všetky organizácie používali pokladničné zariadenia pri hotovostných platbách v súvislosti s transakciami na predaj služieb alebo tovaru. Zoznam organizácií oslobodených od tejto povinnosti sa do roku 2014 výrazne zúžil. Okrem pokladničného zariadenia môžu organizácie využívať platobné terminály na platby bankovými kartami. Použitie PRT neodstraňuje potrebu registračnej pokladnice pri platbách zákazníkom.

Zužuje sa aj rozsah platieb, ktoré je možné uskutočniť pomocou hotovosti prijatej na pokladni organizácie vo forme výnosu. V roku 2014 sa hotovosť prijatá do pokladne organizácie od tretích strán nemôže použiť na:

- transakcie nákupu a predaja cenných papierov,

- Platby za prenájom nehnuteľnosti,

- poskytovanie a splácanie úverov alebo pôžičiek,

- Prevádzkovanie rôznych lotérií a hazardných hier.

Na tieto účely teraz môžete použiť iba tie peňažné prostriedky, ktoré sú stiahnuté z bežného účtu organizácie.

Pokladničné zariadenia musia spĺňať požiadavky, ktoré ukladá zákon. Pokladnica musí byť registrovaná na územnom daňovom úrade. Platby uskutočnené v hotovosti sa teda dokladujú pokladničným dokladom zavedeného tlačiva a pokladničným dokladom. Pokladnica musí byť vybavená „fiškálnou pamäťou“ a musí zodpovedať zoznamu Štátneho registra zariadení registračnej pokladnice. Používanie pokladničných zariadení zaradených do štátneho registra pred 1. januárom 2011, ktoré nespĺňajú požiadavky federálneho zákona č. 103, je po 1. januári 2014 zakázané.

Okrem toho musíte vziať do úvahy ďalšie požiadavky na registračné pokladnice:

- Povinná prítomnosť povinných údajov vytlačených na pokladničnom doklade;

- Možnosť preniesť do platobného a zúčtovacieho terminálu informácie o uskutočnených platbách a informácie pre vytlačenie pokladničného dokladu terminálom alebo bankomatom (oboje iba v neopravenej podobe).

V súlade s normou stanovenou centrálnou bankou by maximálna výška hotovostnej platby za jednu transakciu medzi právnickými osobami nemala presiahnuť 100 000 rubľov. V roku 2014 platí rovnaké obmedzenie pre transakcie s jednotlivcami v mäkšej forme, horná hranica sa zvyšuje na 600 000 rubľov. Následne ho ministerstvo financií plánuje znížiť na 300 000 rubľov.

Za dodržiavanie hotovostnej disciplíny v podniku sú zodpovední manažér, hlavný účtovník a pokladník. Kontrolná funkcia týkajúca sa dodržiavania hotovostnej disciplíny je zverená servisným bankám, ktoré centrálna banka zaväzuje vykonávať príslušné kontroly aspoň raz za dva roky.

Účtovanie hotovostných transakcií

Účtovanie peňažných prostriedkov v hotovosti sa vykonáva na aktívnom syntetickom účte 50 a doklady jemu ekvivalentné sa vykonávajú na syntetickom účte 56. Na ťarchu účtov sa zohľadňuje príjem a pripis výplata hotovosti a výdaj hotovosti. Dokumenty. K účtu je možné otvoriť podúčty, napríklad samostatný podúčet pre peňažné doklady.

Ak organizácia prijíma a vydáva hotovosť v samostatných oblastiach svojej činnosti, môžu byť otvorené podúčty prevádzkových pokladní a podúčet „hlavná pokladňa“ (alebo „pokladňa organizácie“). Tento typ účtovníctva sa odporúča, pretože umožňuje podrobnejšiu kontrolu toku finančných prostriedkov naprieč oblasťami zodpovednosti.

Ak má organizácia právo vykonávať hotovostné platby v cudzej mene, zriaďujú sa osobitné podúčty k účtu 50 pre druhy mien, v ktorých sa vedie ich samostatné účtovníctvo. Transakcie v menách iných krajín sa v účtovných záznamoch odrážajú v rubľoch podľa oficiálneho výmenného kurzu v čase transakcie.

Zjednodušené hotovostné účtovníctvo vyzerá takto:

- Podpora operácií príjmu a likvidácie s primárnymi dokumentmi;

- Registrácia primárnych dokumentov v príslušných časopisoch;

- Vyhotovovanie záznamov pri spracovaní primárnych dokumentov;

- Prenos údajov z primárnych dokladov do pokladničnej knihy;

- Vypĺňanie účtovných registrov na základe pokladničnej knihy.

Okrem toho je možné pre kontrolu skladovania a pohybu hotovosti v organizácii vykonať inventúru pokladnice.

Inventár registračnej pokladnice

Základom pre vykonanie neplánovanej náhlej inventarizácie pokladne môže byť objednávka od vedúceho organizácie. Inventúry sa vykonávajú bezchybne pri zmene pokladníkov a pri plánovanej ročnej inventarizácii súvahového majetku podniku. V druhom prípade je inventarizácia registračnej pokladnice prvým inventarizačným postupom, ktorý komisia vykonáva.

Bezprostredne pred začatím inventarizácie komisia akceptuje najnovšie prvotné pokladničné účtovné doklady z účtovného oddelenia. Od finančne zodpovedných osôb sa prijímajú potvrdenia o úplnosti prevodu prvotných dokladov do účtovného oddelenia a zaúčtovaní/odpise došlých/odchádzajúcich prostriedkov.

Počas inventarizácie pokladnice sú zastavené akékoľvek transakcie s hotovostnými alebo peňažnými dokladmi. V pokladni sa vykoná po stránke prepočet hotovosti v nej a súpis peňažných dokladov. Komisia porovnáva účtovné údaje so skutočnými hotovostnými a peňažnými dokladmi.

Výsledky zistené počas procesu inventarizácie sú premietnuté do zákona. Akt sa vyhotovuje v dvoch vyhotoveniach, podpísaných komisiou a pokladníkom, ktorému sa odovzdá jedno vyhotovenie. Ak sa inventarizácia vykonáva v súvislosti s doručovaním a prijímaním prípadov medzi pokladníkmi, akt sa vyhotovuje v troch vyhotoveniach, pretože každá z nich dostane podpísané kópie.

Zistené manká/prebytky sú premietnuté do zákona s povinným vysvetlením okolností ich vzniku. Finančne zodpovedné osoby sú povinné poskytnúť vysvetľujúcu poznámku o príčinách vzniku prebytkov alebo mankov.

Nedostatok hotovosti alebo peňažných dokladov (v peňažnom ekvivalente) sa vymáha od pokladníka účtovnými zápismi:

- Dt 73-2 – Kt 94 – dlh pokladne za zistené manká;

- Dt 50 – Kt 73-2 – splatenie dlhu pokladňou za manko.

Prebytky zistené pri inventarizácii sa účtujú a zohľadňujú pri príprave účtovania Dt 50 - Kt 91-1 na celú sumu prebytku.