Zaisťovací proces. Čo je to hedging jednoducho? Postupnosť podpisu základnej zmluvy a zmluvy o zabezpečení

3.1. Koncepcia a nástroje zaistenia

Hedging je pojem používaný v bankovníctve, na burze a v komerčných činnostiach na označenie rôznych spôsobov poistenia proti prípadným zmenám cien (sadzieb) pri uzatváraní obchodov, s využitím ktorých sa počíta v budúcnosti. Hedging môže odstrániť alebo znížiť neistotu budúcich peňažných tokov, čo umožňuje spoločnosti očakávať určitú výšku budúcich peňažných tokov.

Hedging zahŕňa zaujatie protiváhovej zmluvnej pozície na trhu s derivátmi, ktorá je opačná ako tá, ktorá je spojená s rizikom, s cieľom chrániť sa pred potenciálnymi stratami. Hedge sa teda chápe ako transakcia, ktorá znižuje riziko vloženej investície. V tejto súvislosti je potrebné poznamenať, že v modernej praxi finančného riadenia má výklad hedgingu o niečo širší charakter a zahŕňa celý súbor opatrení zameraných na elimináciu alebo zníženie rizík, ktoré majú povahu výskytu z externých zdrojov.

Účelom hedgingu nie je vytvárať dodatočný zisk, ale znižovať riziko potenciálnych strát. Preto sa spoločnosti uchyľujú k hedgingu a vzdávajú sa možnosti dosahovať zisk v prípade priaznivej zmeny trhovej situácie (napríklad pre výrobcov - zvýšenie cien predaných výrobkov, pre vývozcov - pokles národnej meny ) výmenou za zníženie (minimalizáciu) výšky potenciálnych strát pri nepriaznivej zmene.vonkajšia konjunktúra.

Pri operáciách na trhu s derivátmi prenáša hedger časť rizika na protistranu; takouto protistranou môže byť iný hedger, ktorý tiež znižuje svoje riziko, no zastáva opačnú pozíciu, alebo špekulant, ktorého cieľom je profitovať z pohybu cien (hranie na cenové rozdiely).

Zaisťovatelia využívajú trh s derivátmi, aby sa zaistili proti rôznym druhom rizík:

Výrobcovia a spotrebitelia - z cenového rizika predaja / nákupu tovaru;

Dovozcovia a vývozcovia – proti riziku zmien výmenných kurzov;

Majitelia finančných aktív - z rizika poklesu ich hodnoty;

Dlžníci a veritelia – proti riziku zmien úrokových sadzieb atď.

Uvedené typy finančných rizík je možné zabezpečiť, na rozdiel od operačných rizík spojených s výrobou a trhovou činnosťou, ktoré nie sú zabezpečené z dôvodu absencie zodpovedajúcich trhových nástrojov. Vo všeobecnosti úspešná výkonnosť spoločností závisí od takých trhových faktorov, ako sú úrokové sadzby, výmenné kurzy, ceny tovarov. Pre výrobné podniky sú teda zdrojom cenového rizika nerealizované zásoby hotových výrobkov, budúce plodiny, ešte nevyrobené produkty, uzatvorené forwardové zmluvy atď. Spoločnosť sa považuje za vystavenú cenovému riziku, ak:

Ceny vstupných materiálov (služieb) alebo výstupných produktov nie sú konštantné;

Spoločnosť nemôže podľa vlastného uváženia stanovovať ceny za suroviny (služby);

Spoločnosť nemôže voľne určovať ceny svojich výstupných produktov pri zachovaní objemov predaja.

Zaisťovací mechanizmus je založený na paralelnom pohybe spotovej ceny a ceny futures, čo má za následok schopnosť kompenzovať straty vzniknuté na trhu s reálnymi tovarmi na trhu s derivátmi. V skutočnosti ceny nie sú vždy rovnaké, ale existuje približne jedna hranica kolísania.

Volatilita bázy so sebou nesie zvyškové riziko, ktoré nie je možné eliminovať zaistením. Práve vtedy, keď existuje rozdiel v cenách spotových a derivátových trhov pri uzatváraní zmlúv, zisky a straty zo zmlúv sa navzájom nevyvažujú a hedger môže utrpieť malé straty alebo dosiahnuť malé zisky z pohybu cien, a to aj napriek vynaložené poisťovacie úsilie. Teda v situácii spätného chodu, keď sú spotové ceny vyššie ako ceny za termín, vyhráva predajca, ktorý má tovar v ruke.

Úspešné zaistenie teda závisí od stupňa korelácie medzi hotovostnými a termínovanými cenami. Čím je vyššia, tým je živý plot efektívnejší. Vždy však existuje riziko, že negatívna zmena cien v hotovosti nebude plne kompenzovaná zmenou cien futures. Zmyslom hedgingu preto je, že hedger nahrádza toto základné riziko zvyčajne oveľa väčším rizikom nechránenej pozície na hotovostnom trhu.

Zabezpečeným aktívom môže byť komodita alebo finančné aktívum, ktoré je k dispozícii alebo sa plánuje získať alebo vyrobiť. Nie vždy je však možné vybrať burzový tovar, ktorý presne zodpovedá predmetu reálnej transakcie. V týchto prípadoch je potrebné vykonať dodatočnú analýzu, aby sa zistilo, ktorá komodita, prípadne skupina komodít, je najvhodnejšia na zaistenie komoditnej pozície na reálnom trhu.

V niektorých prípadoch, keď sa zmenia ceny, zmenia sa potenciálne objemy predaja. V tomto prípade nastane situácia „nedostatočného zaistenia“ (objem zaistenia je menší ako objem reálnej pozície) alebo „nadmerného zaistenia“ (objem zaistenia je väčší ako objem reálnej pozície) môže vzniknúť. V oboch situáciách sa riziko zvyšuje. Východiskom je dynamické hedging, kedy dochádza k neustálej analýze súladu veľkosti forwardovej pozície so situáciou na reálnom trhu a v prípade potreby aj k zmene tejto veľkosti.

Zabezpečovací nástroj sa teda vyberá tak, aby nepriaznivé zmeny v cene zabezpečovaného aktíva alebo v súvisiacich peňažných tokoch boli kompenzované zmenami relevantných parametrov zabezpečovacieho aktíva. V závislosti od formy obchodnej organizácie možno všetky zabezpečovacie nástroje rozdeliť na devízové a mimoburzové.

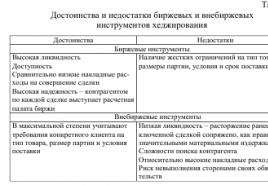

OTC zabezpečovacie nástroje sú predovšetkým forwardové zmluvy a swapy. Tieto typy transakcií sa uzatvárajú priamo medzi protistranami alebo prostredníctvom dílera (napr. swapového dílera). Zaisťovacími nástrojmi obchodovanými na burze sú futures a opcie. Zabezpečovacie nástroje obchodované na burze a mimoburzové nástroje majú svoje výhody a nevýhody, ktoré sú zhrnuté v tabuľke. 2.

Voľba konkrétnych hedgingových nástrojov by mala byť vykonaná až po podrobnej analýze potrieb hedgerovho podnikania, ekonomickej situácie a vyhliadok odvetvia, ako aj ekonomiky ako celku.

Hlavnou nevýhodou OTC derivátov je náročnosť uzatvárania pozície. Majú však aj zjavné výhody, niekedy však spojené s dodatočným rizikom:

Bez akýchkoľvek obmedzení môžu byť akékoľvek nástroje navrhnuté tak, aby vyhovovali potrebám klienta;

Trvanie portfólia zloženého z nástrojov OTC môže byť výrazne dlhšie. Väčšina výmenných nástrojov je likvidná v obmedzenom rozsahu, pokiaľ ide o hĺbku splatnosti na niekoľko nasledujúcich mesiacov. OTC nástroje môžu pokrývať obdobia až niekoľkých rokov;

Pre OTC nástroje neexistujú žiadne požiadavky na dennú variačnú maržu. OTC nástroje majú zvyčajne určitý úverový limit a pozícia by mala byť financovaná jednou zo strán len vtedy, ak je vyčerpaná. Je možné, že dátumy precenenia (kotácie) pozície sa dohodnú samostatne. Pri obchodovaní na burze sa požiadavky na variačné rozpätie stanovujú denne po stanovení kotačnej ceny;

Neexistujú žiadne obmedzenia pozície a podielu na trhu. Na väčšine búrz sú takéto limity stanovené pre každého jednotlivého účastníka. Okrem toho pri umiestnení na burzu, najmä s hlasovým obchodným systémom, je dosť ťažké zachovať dôvernosť, zatiaľ čo transakcia OTC je známa iba jej stranám.

Súbor špecifických zabezpečovacích nástrojov a spôsob ich použitia na zmiernenie finančných rizík predstavuje stratégiu zabezpečenia.

Existujú 2 hlavné typy zaistenia: zaistenie kupujúceho a zaistenie predávajúceho.

Zabezpečenie kupujúceho sa používa, keď podnikateľ plánuje v budúcnosti kúpiť aktívum a snaží sa znížiť riziko spojené s možným zvýšením jeho ceny. Základné metódy zaistenia budúcej kúpnej ceny komodity sú nákup futures kontraktu na termínovom trhu, nákup call opcie alebo predaj predajnej opcie.

Zabezpečenie predávajúceho sa uplatňuje v opačnej situácii, t.j. ak je potrebné obmedziť riziká spojené s možným poklesom ceny aktíva. Zabezpečovacími metódami je predaj futures kontraktu, kúpa predajnej opcie alebo predaj call opcie.

Číslo tiketu 61. Zabezpečenie finančného rizika. Zaisťovacie nástroje.

HEDGING

(Hedging proti inflácii) Ochrana vášho kapitálu pred inflačnými šokmi nákupom akcií alebo investovaním do iných aktív, ktorých hodnota by mala rásť s rastom cien.

HEDGING je forma poistenia ceny a zisku pri obchodovaní s futures, kedy predávajúci (kupujúci) súčasne nakupuje (predáva) zodpovedajúci počet futures kontraktov. HEDGING umožňuje podnikateľom poistiť sa proti možným stratám do doby likvidácie transakcie na dobu určitú, poskytuje zvýšenú flexibilitu a efektivitu obchodných operácií a znižuje náklady na financovanie obchodu s reálnym tovarom. HEDGING vám umožňuje znížiť riziko strán: straty zo zmien cien komodít sú kompenzované ziskami z termínovaných obchodov.

Hedging je tradičná metóda riadenia rizík, predovšetkým trhových. Je to proces uzatvárania obchodov, zaujatie pozícií zameraných nie na generovanie dodatočného príjmu, ale na zníženie rizika pre určité typy operácií alebo pre určité portfólio ako celok.

Potreba hedgingu vzniká v situáciách, keď si vykonávanie ziskových transakcií (hlavná činnosť) vyžaduje akceptovanie neprijateľných alebo nežiaducich rizík. Napríklad banka, ktorá má rozvinuté možnosti na poskytovanie úverov v ruských rubľoch, ich môže efektívne financovať záväzkami v cudzej mene, ale vznik devízovej pozície a s tým spojené devízové riziko nie je v jej záujme. Priemyselný podnik vyrábajúci niektoré produkty je počas výrobného cyklu nútený podstupovať veľké množstvo trhových rizík (cenové, menové), čo môže výrazne zhoršiť finančné výsledky atď.

Hedging možno chápať aj ako proces formovania komplexnej pozície, ktorá je citlivá len na jednotlivé zložky zmien cien finančných nástrojov, z ktorých (zmeny) sa očakáva generovanie výnosov. Napríklad je možné nakupovať akcie určitého emitenta na základe prognózy rastu týchto akcií v porovnaní s trhom ako celkom (akcie emitenta sú podhodnotené), pričom existuje riziko poklesu celej akcie. trhu, ktorý je možné zabezpečiť z dôvodu vytvorenia krátkej pozície v akciovom indexe (sale index futures).

Pri realizácii hedgingu je žiaduce minimalizovať vzniknuté náklady. Preto sú deriváty (forwardy, futures, opcie atď.) hlavnými prostriedkami hedgingu. ich použitie si nevyžaduje odvádzanie zdrojov vo významných množstvách alebo nevyžaduje vôbec, t.j. náklady na financovanie zaisťovacej pozície sú zanedbateľné.

Hedging môže byť statický alebo dynamický.

Vo všeobecnosti hedging vedie k podkladovému riziku, čo je riziko rozdielov v pohyboch cien medzi zaisteným a zaisteným nástrojom. Napríklad pri zaisťovaní investícií do akcií konkrétneho emitenta futures na akciový index existuje riziko, že cena akcií a ich indexové hodnoty sa úmerne nezmenia.

Okrem podkladového rizika, ktoré z určitého pohľadu predstavuje zvyšok pôvodne eliminovaného rizika, hedging často zahŕňa aj akceptovanie kreditného rizika a rizika likvidity.

Úverové riziká sa preberajú pri hedgingu mimoburzovými nástrojmi, keď protistrany transakcie skutočne prevezmú záväzky na pokrytie prípadných strát organizácie.

Riziko likvidity vzniká v situáciách, keď si udržiavanie hedgingových pozícií vyžaduje zloženie kolaterálu, ktorého výška závisí od ceny podkladového nástroja. Toto riziko sprevádza hedging pomocou futures kontraktov a transakcií, ktoré zahŕňajú platbu marže protistrane (margin call).

Metódy hedgingu pomocou rôznych typov derivátov sú diskutované nižšie:

Hedging futures a forwardovými zmluvami. Lineárne zaistenie.

Metódy určovania objemov hedgingových pozícií pri lineárnom hedgingu.

Hedging s opciami. Nelineárne zaistenie.

Zaisťovací nástroj

Zaisťovací nástroj je finančný nástroj, ktorý chráni pred potenciálnymi rizikami: obeživo, cenné papiere, vklady, termínované zmluvy atď.

Hlavnými zabezpečovacími nástrojmi sú futures, forwardy, opcie a swapy, pričom každý z nich sa používa v závislosti od účelu zabezpečenia.

Výber triedy nástroja, ktorý bude zaistený, je

primárne vo vzťahu k výberu konkrétneho nástroja, konkrétnej série resp

uvoľniť. Je určená požiadavkami na komplexnosť, flexibilitu a vysokú cenu,

predkladá manažér zabezpečovaciemu nástroju.

Vo všeobecnosti existujú dve hlavné stratégie hedgingu: prostredníctvom imunizácie portfólia a prostredníctvom derivátov finančného trhu. Zvážte tieto techniky zabezpečenia.

Portfóliová imunizácia môže byť zjednodušená ako zabezpečenie

od jedného spotu aktíva cez ďalšie spotové aktívum s vysokou cenovou koreláciou

citlivosť (alebo opačná pozícia pre aktívum so zápornou cenou

korelácia). Pozitívne, zaistenie dlhu alebo vlastného imania prostredníctvom

cenné papiere iných spoločností sa považujú za neoddeliteľnú súčasť investície

činnosti na akejkoľvek úrovni.

Derivátové nástroje (deriváty) sú deriváty obchodované na burze a mimo burzy

zmluvy založené na podkladových finančných zmluvách alebo transakciách. Patria sem forwardové a futures, burzové a OTC opcie,

swapy a swapy obchodované na burze. Existuje veľké množstvo finančných derivátov a

potrebný nástroj je možné vybrať takmer pre každú špecifickú situáciu.

Zároveň je dôležité pochopiť, že zložitejšie zmluvy sú vždy modifikáciou alebo kombináciou elementárnych nástrojov, tzv.

deriváty vanilky.

Medzi derivátovými zabezpečovacími nástrojmi sú hlavné futures, forwardy, opcie

Okrem toho.

Hedging je metóda riadenia rizika výberom kompenzačného aktíva alebo kompenzačnej pozície.

Základným princípom hedgingu je vyjednávať o záujmoch toho, kto vyhráva, so záujmami toho, kto prehráva.

Zabezpečovacími nástrojmi sú derivátové cenné papiere (forward, futures a opcie).

Zaisťovacia technológia využívajúca forwardovú zmluvu má zafixovať cenu budúcej transakcie.

Forwardový kontrakt je dohoda o podmienkach budúcej dodávky uzatvorená v ľubovoľnej forme, v ktorej musí byť špecifikovaná cena transakcie s podkladovým aktívom. Strany si vymieňajú záväzky. Predávajúci sa zaväzuje predať za pevnú cenu konkrétnemu kupujúcemu, ktorý následne nakúpi. Forwardový kontrakt je finančné aktívum, ktoré možno zarobiť iba vtedy, ak sa cena prevládajúca na trhu líši od ceny stanovenej v zmluve: ak trhová cena je nižšia zmluvná cena, forwardový kontrakt sa stáva finančným aktívom pre predávajúceho podkladu. Ak je cena prevládajúca na trhu vyššia ako pevná cena, je to pre kupujúceho.

Výhodou forwardovej zmluvy je možnosť fixácie ceny budúcej transakcie s podkladovým aktívom.

Nevýhody:

Potreba finančných záruk,

Zložitosť vystúpenia zo záväzkov v prípade potreby z dôvodu individuality podmienok predpísaných v zmluve.

Zabezpečenie s futures. Futures kontrakt je štandardizovaný kontrakt obchodovaný na burze, ktorý špecifikuje podmienky budúcej transakcie: cena, objem, termín. Hlavným účelom futures kontraktu, ako aj forwardového, je znížiť riziko zmien ceny aktíva v budúcnosti jeho fixáciou.Na rozdiel od forwardovej zmluvy termínová zmluva neznamená, že daný predávajúci by mal predať danému kupujúcemu a naopak. Fixácia ceny v futures sa dosiahne prepočítaním účtov. Na uzavretie zmluvy o budúcej zmluve musí každý z účastníkov zmluvy o budúcej zmluve vložiť na účet burzy určitú sumu peňažných prostriedkov, nie však nižšiu, ako je minimálna výška vkladu, ktorá je ustanovená pravidlami burzy, spravidla v tzv. vo forme a% z objemu transakcie. Zníženie ceny je výhodné pre kupujúceho podkladového aktíva, ale keďže uzatvoril zmluvu o budúcej zmluve, náhrada zodpovedajúca sume bude odpísaná z jeho účtu a pripísaná na účet predávajúceho (ako strana, ktorá stratí od zníženie ceny). Ak cena stúpne, z čoho predávajúci vyhrá a kupujúci prehrá, bude predávajúci odpísaný z účtu predávajúceho a kompenzácia bude pripísaná na účet kupujúceho.

Spoľahlivosť futures kontraktu ako zabezpečovacieho nástroja je určená 2 bodmi:

1. Pri poklese prostriedkov na účte pod minimálnu výšku príspevku je účet tohto účastníka automaticky zmrazený. Zmrazením účtu sa stráca hlavná výhoda zmluvy o budúcej zmluve – fixácia ceny.

2). Veľkosť minimálneho príspevku. Čím viac finančných prostriedkov si výmena vyžiada na účet účastníkov, tým viac jednorazovú zmenu ceny znesie zmluva o budúcej zmluve.

Hlavnou nevýhodou futures je, že účet účastníka sa prepočítava len raz – na konci obchodného dňa burzy. Výsledky prepočítavania môžu účastníci vidieť až na druhý deň ráno. Negatívum súvisí s tým, že cena samotného podkladového aktíva počas obchodného dňa kolíše a ceny sa nemusia zhodovať.

Opcia je derivátový cenný papier, ktorý dáva svojmu majiteľovi právo v budúcnosti kúpiť alebo predať určité množstvo podkladového aktíva za určitú cenu. Podľa typu vykonávanej transakcie existujú 2 typy možností:

1. Call opcia udeľuje právo na nákup podkladového aktíva.

2. Predajná opcia udeľuje právo predať podkladové aktívum.

Každá možnosť sa vyznačuje prítomnosťou dvoch cien:

Cena opcie (opčná prémia) – náklady, ktoré je potrebné zaplatiť za získanie práva na vykonanie transakcie s podkladovým aktívom v budúcnosti.

Realizačná cena – hodnota podkladového aktíva stanovená v zmluve, za ktorej je možné uskutočniť transakciu s podkladovým aktívom.

V čase transakcie sa rozlišujú: európske (udeľuje právo uskutočniť transakciu s podkladovým aktívom len v presne stanovený dátum, ktorý sa nazýva dátum vykonania) a americké (udeľuje právo uzavrieť obchod s podkladovým aktívom v ktorýkoľvek deň pred dátumom vykonania vrátane). Druhá strana opčnej zmluvy, bez ohľadu na to, či je zisková alebo nie, je povinná uzavrieť obchod na prvú žiadosť majiteľa opcie.

Hedging- ide o určité opatrenia na poistenie rizík vznikajúcich na finančných trhoch.

Inými slovami, hedging je dohoda o kúpe alebo predaji niečoho v budúcnosti za určitú cenu, ktorá sa uzatvára s cieľom minimalizovať riziko z kolísania cien na finančnom trhu. S vedomím budúcej ceny sa tak subjekty môžu poistiť proti neočakávaným cenovým pohybom.

Všimnite si, že hedgeri sú ľudia, ktorí si poisťujú svoje riziká alebo ktorí sa sami poisťujú proti riziku.

Výhody hedgingu

Výhody hedgingu sú nasledovné:

cenové riziká sú minimalizované;

znížené operačné riziká spojené s obchodným cyklom (plány dodávok, zásielky atď.);

eliminuje sa faktor neistoty, rastie informačná transparentnosť a predvídateľnosť;

zvýšená stabilita a finančná udržateľnosť;

systém prijímania manažérskych rozhodnutí sa stáva flexibilnejším vďaka širokému spektru protistrán, nástrojov a transakčných parametrov;

náklady na získanie kapitálu a dlhového financovania sa znižujú.

Nevýhody hedgingu

Uvažovaný poistný mechanizmus zároveň nie je všeliekom na všetky choroby, pretože má niekoľko významných nevýhod:

úmyselné odmietnutie pravdepodobného bonusového zisku;

zbytočné výdavky na otvorenie a plnenie záväzkov v rámci zaisťovacích transakcií;

riziko zmien legislatívy v hospodárskej a daňovej politike (zavedenie ciel, poplatkov, spotrebných daní). V tejto situácii zaistenie nielenže nedokáže ochrániť, ale povedie aj k stratám;

výmenné obmedzenia;

zvýšenie počtu a zložitosti štruktúry transakcií.

Čo je to hedgingová stratégia

Stratégia je súbor nástrojov a spôsobov ich použitia na minimalizáciu cenových rizík. Všimnite si, že pomocou rôznych typov hedgingu si môžete vytvoriť svoj vlastný, jedinečný spôsob ochrany.

Druhy živých plotov

Typy živých plotov možno klasifikovať takto:

podľa typu zabezpečovacích nástrojov;

podľa typu protistrany;

podľa veľkosti poistených rizík;

vo vzťahu k času uzavretia základnej transakcie;

podľa druhu majetku;

podľa podmienok zabezpečovacej zmluvy.

Zabezpečenie podľa typu zabezpečovacieho nástroja

V praxi sa rozlišuje:

zaisťovacie zmluvy obchodované na burze, ktoré sa otvárajú iba na burzách. V tomto prípade je v transakcii tretia strana;

OTC zaisťovacie zmluvy sú zmluvy, ktoré sa uzatvárajú mimo burzy (priamo alebo cez sprostredkovateľa), sú jednorazového charakteru, neobchodujú sa na trhu a nie sú nezávislými obchodovateľnými aktívami.

Zabezpečenie podľa typu protistrany

Druhom zaistenia je zaistenie kupujúceho a zaistenie predávajúceho.

Kupujúci (investor) zaistenie

Kupujúci (investor) hedge – keď firma plánuje nakúpiť tovar a chce znížiť riziko spojené so zvýšením ceny. To znamená, že zaistením kupujúceho (investora) sa majú poistiť možné riziká kupujúceho spojené s pravdepodobným zvýšením ceny alebo potenciálnym zhoršením podmienok transakcie.

Zhoršenie podmienok transakcie možno pripísať:

nedostatok alebo nedostatočné zásobovanie;

nevyhovujúce podmienky dodania.

Aké zabezpečovacie operácie sú pre kupujúceho (investora) vhodné? V tomto prípade by metódou hedgingu bola kúpa forwardu, kúpa futures kontraktu, kúpa call opcie alebo predaj (uplatnenie) predajnej opcie.

Predajca Hedge

Zaistenie predajcu - keď chce spoločnosť pri plánovaní nákupu zásielky tovaru znížiť riziko z dôvodu možnosti poklesu ceny. To znamená, že zabezpečenie predajcu má poistiť riziká predávajúceho spojené s pravdepodobným poklesom ceny alebo zhoršením podmienok transakcie (napríklad nedostatočný dopyt).

Aké zabezpečovacie transakcie sú vhodné pre predajcu? V tomto prípade bude metódou hedgingu predaj (predaj) forwardu, futures, nákup (kúpa) predajnej opcie, predaj (uplatnenie) call opcie.

Zabezpečenie podľa výšky poistených rizík

V praxi existujú:

úplné zaistenie. V tomto prípade hedging pokrýva celý objem poistenej transakcie;

čiastočné zaistenie. V takejto situácii sa použitá metóda hedgingu vzťahuje len na časť objemu transakcie. Čiastočné zaistenie sa odporúča, ak existuje nízka pravdepodobnosť rizika.

Zabezpečenie vo vzťahu k času podkladovej transakcie

V praxi sa rozlišuje:

klasický hedging - po transakcii s chráneným aktívom (napríklad nákup opcie na predaj existujúcich akcií) sa uzatvára zaisťovacia termínová transakcia;

anticipačný hedging – zaisťovacia termínová transakcia sa uzatvára dlho pred nákupom alebo predajom chráneného aktíva (príklad: nákup termínovaných obchodov).

Zabezpečenie podľa druhu majetku

V praxi existujú:

čistý hedging - uzatvára sa zabezpečovacia zmluva na rovnaký (podkladový) typ aktíva;

krížové zaistenie - zmluva sa uzatvára na alternatívny typ aktíva (zvyčajne dopĺňa alebo nahrádza podkladové). Príklad: potenciálny investor sa chce chrániť pred rastom cien, no uzatvorí futures kontrakt nie na akciu, ale na akciový index.

Zabezpečenie podľa podmienok zmluvy o zabezpečení

Jednostranné zaistenie - prípadné straty (resp. zisky) zo zmien cien plne znáša len jeden účastník transakcie (kupujúci alebo predávajúci).

Obojsmerné zaistenie – potenciálne straty (alebo zisky) sa delia medzi kupujúceho a predávajúceho.

Máte ešte otázky týkajúce sa účtovníctva a daní? Opýtajte sa ich na účtovnom fóre.

Zabezpečenie: podrobnosti pre účtovníka

- Postup pri zdaňovaní nepriradených kovových účtov (OMC) organizácie

Transakcie sa môžu uskutočňovať prostredníctvom nettingu (hedgingu). Pre dokončené transakcie pomocou ... transakcie môžu byť uskutočnené nettingom (hedging). Straty zo zabezpečovacích operácií sa berú do úvahy pri obchodoch uskutočnených pomocou ... príkazu. Preceňovanie drahých kovov organizáciou, nie ... kovmi. Príjmy (výdavky) zo zabezpečovacích operácií sa účtujú na konci výkazu ohlasovacieho (daňového ...), že výkaz odôvodňujúci zabezpečovací obchod zostavil daňovník po ...

- Vlastnosti a nuansy riadenia rizík v HR

- Prax Najvyššieho súdu Ruskej federácie o daňových sporoch za marec 2017

A variačná marža na zabezpečovacích zmluvách. Stanovenie dane z príjmov z ...

- Účtovanie hedgingových operácií úverovými inštitúciami od 1. januára 2019

Účtovanie hedgingových operácií úverovými inštitúciami "(schválené Bankou Ruska... Od 1. januára 2019 bude zabezpečovacie účtovníctvo regulované novým nariadením... účtovné zabezpečovacie vzťahy sú klasifikované na: zabezpečenie reálnej hodnoty; zabezpečenie peňažných tokov zabezpečenie čistých ... účtovných účtov zabezpečenia odo dňa vzniku zabezpečovacieho vzťahu končí ... dňom, keď zabezpečovací vzťah prestane spĺňať kritériá určené ...

- O účtovaní hedgingu úverovými inštitúciami od 1. januára 2019

Účtovné zabezpečovacie účty úverovými inštitúciami "(schválené Bankou Ruska ... 1. januára 2019 bude účtovanie o zabezpečení regulované novým nariadením ... účtovné zabezpečovacie vzťahy sa klasifikujú na: zabezpečenie reálnej hodnoty; zabezpečenie peňažných tokov; zabezpečenie netto ... účtovné zaúčtovanie zabezpečenia odo dňa vzniku zabezpečovacieho vzťahu, zaniká od ... dňa, keď zabezpečovací vzťah prestane spĺňať kritériá určené ...

Čo je to hedging jednoducho? V najširšom zmysle ide o spôsob poistenia majetku proti nežiaducim trendom na trhu, ktorý spočíva v tom, že kúpiť príležitosť predaj (alebo nákup) aktíva nabudúce za vopred dohodnutých podmienok... Pochádza z anglického hedge – „ochrana, poistenie“.

Znie to ťažko, tak si to rovno vysvetlíme na príklade.

Príklad 1 Farmár dúfa v dobrú úrodu do troch mesiacov. Ak bude úroda naozaj dobrá pre všetkých producentov, potom cena pšenice nevyhnutne klesne. Na zaistenie rizika si farmár kúpi forwardovú zmluvu, ktorá mu umožní predať 100 tisíc bušlov obilia za tri mesiace za cenu 2 doláre. Možné sú aj ďalšie možnosti:

- ak bola úroda skutočne dobrá a trhová cena klesla na 1,50 USD, farmár splní forwardovú zmluvu, zarobí 200 000 USD a zostáva víťazom;

- ak bola úroda, na rozdiel od prognóz, zlá a cena stúpla na 2,5 USD, po vykonaní forwardovej zmluvy dostane farmár svojich 200 000 USD, ale stratí možnosť zarobiť ďalších 50 000 USD. V tomto prípade kupujúci sa stane víťazom.

V podstate, keď hedžujete, otvoríte špeciálny termín zaisťovacia zmluva, ktorý je sám osebe finančným majetkom a na druhej strane ho možno kúpiť / predať.

Poistený základné aktívum môže byť akékoľvek aktívum, ktoré už existuje vo vašom portfóliu alebo sa len plánuje získať: hotovosť (zaistenie na devízovom trhu), úrokové sadzby z úverov, spotrebný tovar a majetok, komodity a energia (ropa), drahé kovy, cenné papiere ( zaistenie na akciovom trhu).

Súčasný trh, ktorý vám dnes dáva príležitosť predať alebo získať aktívum, sa nazýva mieste.

Zaisťovacie zmluvy formujú budúce resp súrne trhu.

Účastník, ktorý si poisťuje svoje riziká, sa nazýva hedger.

Protistranou v zaisťovacej zmluve môže byť:

- váš pravidelný obchodný partner;

- alternatívny hedger (kupujúci alebo predávajúci vášho podkladového aktíva, ktorý tiež zabezpečuje svoje vlastné riziká, ale v opačnom smere);

- finančný špekulant.

Základné príležitosti a stratégie hedgingu pre oboch účastníkov sú založené na jednosmernej paralelnej zmene:

- aktuálna trhová hodnota podkladového aktíva – spotová cena;

- budúca „futures“ cena.

Klasický zabezpečovací mechanizmus zahŕňa otvorenie dvoch transakcií súčasne:

- transakcie s podkladovým aktívom na spotovom trhu;

- transakcie na termínovom trhu pre rovnaké aktívum.

Príklad 2 Investor kupuje 1000 akcií spoločnosti za cenu 100 rubľov, pričom počíta s ich rastom. V obave z kolapsu cien si investor kúpi opciu na predaj 1 000 akcií tej istej firmy za cenu 100 rubľov. za šesť mesiacov. ďalej:

- ak sa očakávania naplnili a spotové ceny sa zvýšili, investor opciu opustí a zostáva víťazom;

- ak spotové ceny klesli, investor uplatní opciu a predá akcie za 100 rubľov. a zostáva na svojom (mínus opčná prémia).

Zvláštnosti

- Ekonomickou podstatou hedgingu je teda čiastočná alebo úplná optimalizácia rizík na úkor ziskovosti. Hedger zámerne odmieta potenciálny dodatočný príjem, ktorý by mohol získať z úspešnej obchodnej zmeny výmenou za ochranu.

- Finančný špekulant využíva napríklad devízové hedging práve za účelom generovania superziskov, pričom vedome podstupuje riziko a dúfa, že zmeny na trhu budú nasledovať plánovaný scenár. Pre finančných špekulantov sú deriváty (forwardy, futures a opcie) najziskovejším a najrizikovejším typom investície.

- Zabezpečenie finančných rizík je vždy spojené s dodatočnou réžiou transakcie a dočasným odklonom finančných prostriedkov.

- Čisté poistenie a hedgingové transakcie sa zásadne líšia: kúpou poistky si chránite svoje riziká a nestrácate pravdepodobný dodatočný spotový príjem (ako pri hedgingu). Je pravda, že cena takéhoto riešenia bude vyššia.

Príklad 3 Farmár v príklade 1 si namiesto otvorenia forwardovej zmluvy môže kúpiť poistnú zmluvu, ktorá mu zaručí nižší cenový limit 2 doláre. Služba napríklad stojí 10 % (20 000 USD). potom:

- ak je úroda dobrá a ceny klesnú, farmár použije politiku, predá pšenicu za 200 000 dolárov, ale navyše stratí 20 000 dolárov;

- ak je úroda dobrá a spotové ceny rastú, farmár zruší poistenie a zarobí extra zisky mínus poistné.

Je užitočné kombinovať zabezpečovacie nástroje.

Príklad 4 Kupujúci očakáva nákup pšenice, ale obáva sa zlej úrody a rastu cien. Na zaistenie rizík otvorí futures (záväzný) kontrakt na 100 tisíc bušľov za 2 doláre – hedge 1. Kupujúci sa však nemieni vzdať pravdepodobného dodatočného spotového príjmu v prípade poklesu ceny. Preto sa súčasne kupuje opcia na predaj 100 tisíc bušlov za 2 doláre - hedge 2 zo záväzkov v rámci hedge 1. Ďalej:

- ak ceny stúpnu, kupujúci vykoná zmluvu o budúcej zmluve, vzdá sa opcie a vyhrá, mínus náklady na transakcie;

- ak ceny klesnú pod 2 doláre, kupujúci uskutoční futures, okamžite predá pšenicu v rámci opcie a nakúpi obilie na spotovom trhu za atraktívnych podmienok.

Názory

Podľa typu zabezpečovacích nástrojov

Obchodované na burze (futures, opcie) - zmluvy sa otvárajú iba na burzách, v transakcii je tretia strana (Poplatok za vyrovnanie, ktorý je ručiteľom za splnenie záväzkov strán), zmluvy sú nezávislými derivátovými finančnými aktívami a predmetom kúpy/predaja.

výhody: bezpečnosť, voľný prístup k obchodovaniu, dobrá likvidita trhu.

mínusy:štandardizované aktíva, prísne požiadavky a obmedzenia transakcií.

- Futures je výmenný kontrakt, ktorý zabezpečuje viazanosť budúci predaj alebo nákup dávky štandardizovanej výmennej komodity za podmienok dohodnutých medzi stranami: cena, podmienky. Predpokladom účasti je zaplatenie garančnej marže.

- možnosť - správny(nie však povinnosťou) v budúcnosti nadobudnúť alebo predať dávku štandardizovanej výmennej komodity za dohodnutých podmienok. Rozlišujte medzi call opciou a predajnou opciou. Predpokladom otvorenia pozície je opčná prémia.

OTC (forwardy, opcie) - kontrakty sa uzatvárajú mimo burzy (priamo alebo cez sprostredkovateľa), sú jednorazové, neobiehajú na trhu, nie sú nezávislými obchodovateľnými aktívami.

výhody: maximálna flexibilita pri výbere druhu majetku a zmluvných podmienok (objemy, ceny, podmienky, parametre).

mínusy: nízka likvidita (nezávislé hľadanie protistrany), zvýšené riziká zlyhania, zvýšené transakčné náklady.

- Forward je mimoburzovým analógom futures (rozdiely: neštandardizovaný a jednorazový charakter transakcií). Zaujímavý fakt. Počas krízy na konci 90. rokov viaceré národné banky opustili svoje devízové forwardové záväzky.

- Možnosť OTC.

Podľa typu protistrany

Kupujúci (investor) zaistenie- poistenie rizík kupujúceho spojených s pravdepodobným zvýšením ceny alebo potenciálnym zhoršením podmienok transakcie (nedostatok alebo nedostatočné zásobovanie, nevyhovujúce dodacie podmienky).

Aké zabezpečovacie operácie sú pre kupujúceho (investora) vhodné? Nákup forwardu, futures, call opcie, implementácia predajnej opcie.

Predajca Hedge- poistenie rizík predávajúceho spojených s možným poklesom ceny alebo zhoršením podmienok obchodu (nedostatočný dopyt).

Aké zabezpečovacie transakcie sú vhodné pre predajcu? Implementácia forwardu, futures, call opcie, nákup predajnej opcie.

Podľa hodnoty poistených rizík

Plný - pokrýva celý objem poistenej transakcie („chudák platí dvakrát“).

Čiastočné - tento spôsob zabezpečenia sa vzťahuje len na časť objemu transakcie (odporúča sa v prípade nízkej pravdepodobnosti rizík, znížia sa náklady na ochranu).

Vo vzťahu k času uzavretia základnej transakcie

Klasika - po transakcii s chráneným aktívom (príklad: kúpa opcie na predaj existujúcich akcií) je uzatvorená zaisťovacia futures transakcia.

Anticipačný – zaisťovacia termínová transakcia sa uzatvára dlho pred nákupom alebo predajom chráneného aktíva (príklad: nákup termínovaných obchodov).

Podľa typu majetku

Netto - zabezpečovacia zmluva sa uzatvára na rovnaký (podkladový) typ aktíva.

Krížová - zmluva sa uzatvára na alternatívny druh majetku (spravidla dopĺňa alebo nahrádza základný). Príklad: potenciálny investor sa chce chrániť pred rastom cien, no uzatvorí futures kontrakt nie na akciu, ale na akciový index.

Podľa podmienok zabezpečovacej zmluvy

Jednostranné – prípadné straty (resp. zisky) zo zmien cien úplne padnú na plecia len jedného účastníka transakcie (kupujúceho alebo predávajúceho).

Obojsmerné – potenciálne straty (alebo zisky) sa delia medzi kupujúceho a predávajúceho.

Majte na pamäti, že tieto typy zaistenia vám dávajú možnosť prispôsobiť si vlastnú jedinečnú kombináciu ochranných mechanizmov.

potrebuješ to?

Spotrebitelia a výrobcovia skutočného tovaru sa snažia optimalizovať cenové a menové riziko, dlžníci a veritelia sú poistení proti kolísaniu úrokových sadzieb, akcioví investori sú poistení proti kolapsu kótovanej hodnoty burzy. Zaisťovanie menových rizík je teda povinné:

- pre vývozcov predávajúcich devízové príjmy na financovanie výdavkov v rubľoch;

- pre dovozcov, ktorí pravidelne premieňajú zárobky v rubľoch na platby za dodávky;

- pre spoločnosti alebo investorov s veľkým podielom úverov denominovaných v cudzích menách.

potrebuješ to? Odpoveď spočíva v spoľahlivom odhade:

- Objem a podiel vysoko rizikových transakcií vo vašom obchodnom alebo investičnom portfóliu – ak presiahne 50 %, potom je zaistenie povinné bez ohľadu na mieru rizika.

- Pravdepodobnosti a kvantitatívne dôsledky operačných a investičných rizík – všetky kritické riziká sú zaistené.

Pravidlo. Prepojte súčet poistených rizík a náklady na zabezpečenie (čas a peniaze). Ak je pravdepodobná strata malá, prínosy hedgingu nepokryjú režijné náklady s tým spojené.

Poďme si to zhrnúť

Čo je teda zaistenie rizika? Je to nevyhnutná podmienka pre bezpečnosť každého firemného alebo individuálneho investora, ktorý má vo svojom portfóliu vysoko rizikové aktíva. Výhody sú zrejmé:

- cenové riziká sú minimalizované;

- znížené operačné riziká spojené s obchodným cyklom (plány dodávok, zásielky atď.);

- eliminuje sa faktor neistoty, rastie informačná transparentnosť a predvídateľnosť;

- zvýšená stabilita a finančná udržateľnosť;

- systém prijímania manažérskych rozhodnutí sa stáva flexibilnejším vďaka širokému spektru protistrán, nástrojov a transakčných parametrov;

- náklady na získanie kapitálu a dlhového financovania sa znižujú.

Uvažovaný poistný mechanizmus zároveň nie je všeliekom na všetky neduhy, keďže má niekoľko významných nevýhod:

- úmyselné odmietnutie pravdepodobného bonusového zisku na spotovom trhu;

- zbytočné výdavky na otvorenie a plnenie záväzkov v rámci zaisťovacích transakcií;

- základné hedgingové riziko - riziko neporovnateľných zmien cien na derivátových a spotových trhoch;

- riziko zmien v legislatíve týkajúcej sa hospodárskej a daňovej politiky (ochranné clá, poplatky, spotrebné dane) - v takejto situácii zaistenie nielen nechráni, ale povedie aj k stratám;

- devízové obmedzenia – napríklad denné obmedzovanie hornej a dolnej hranice ceny futures môže viesť k výrazným stratám, ak ste nútení uzavrieť futures v čase prudkého nárastu alebo poklesu spotového trhu;

- zvýšenie počtu a zložitosti štruktúry transakcií.

Preto pred vstupom na trh s derivátmi:

- spoľahlivo posúdiť pravdepodobnosť a veľkosť vlastných rizík;

- Porovnajte údaje s prírastkovými nákladmi na zabezpečenie;

- podrobne si preštudujte trh a mechanizmus používania konkrétneho derivátu pre vaše podkladové aktívum;

- vytvoriť účinnú stratégiu hedgingu;

- rozhodnite sa pre obchodnú platformu, ktorá vám vyhovuje (líšia sa v podmienkach);

- vyberte si spoľahlivého zúčtovacieho strediska a burzového makléra.

Užitočné videá

Tajomstvo hedgingu od RBC.

Hedging ako nástroj riadenia rizík.