Krańcowy zwrot z kapitału zależy od następujących czynników. Rozdział II Krańcowa efektywność kapitału

Dla podmiotów gospodarczych inwestujących w aktywa nieruchomościowe cena kapitału przyjmuje formę kosztów jego nabycia. Dlatego w przyszłości termin „koszt pozyskania kapitału” będzie często używany w odniesieniu do stopy procentowej.

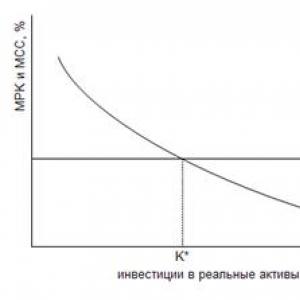

Aby lepiej zrozumieć mechanizm tworzenia dodatkowego bogactwa w wyniku inwestycji, rozważmy funkcję produkcji inwestycyjnej F(K). Pokazuje zależność wysokości dodatkowych przyszłych dochodów od wielkości zainwestowanego kapitału K. Funkcja ta rośnie, ponieważ wraz ze wzrostem wolumenu inwestycji kapitałowych wzrasta wysokość przyszłych dochodów. Jednak zgodnie z prawem malejących zysków krańcowych, z każdą dodatkową zainwestowaną jednostką kapitału, wzrost dochodu musi spowalniać. Zatem wykres funkcji F(K) będzie miał wypukłość w lewo – w kierunku osi rzędnych. Zakładając, że funkcja ta jest różniczkowalna, można powiedzieć, że jej pierwsza pochodna (prędkość) będzie dodatnia, a druga pochodna (przyspieszenie) będzie ujemna. Na ryc. 5 przedstawiono wykres funkcji produkcji inwestycji wraz z wykresem zmian wielkości zainwestowanego kapitału, z uwzględnieniem odsetek naliczonych od zaoszczędzonych kwot (segment OR). Oś x tego wykresu przedstawia wielkość zainwestowanego kapitału, oś y przedstawia zwrot z inwestycji (wysokość przyszłych dochodów), a także wysokość naliczonej kwoty inwestycji początkowej, z uwzględnieniem odsetek naliczenie według stopy r.

Rysunek 5. Wykres funkcji produkcji inwestycyjnej

Analiza wykresu pozwala na sformułowanie głównych kryteriów oceny efektywności ekonomicznej inwestycji. Najbardziej oczywiste jest kryterium zysku ekonomicznego – nadwyżka dochodów z inwestycji nad kwotą zainwestowanego kapitału, z uwzględnieniem naliczonych od niego odsetek według stopy r. Graficznie wartość zysku ekonomicznego przedstawia odcinek równoległy do osi rzędnych łączący krzywą funkcji F(X) z linią OR. Z ryc. 5 wynika, że inwestycje przynoszą zysk ekonomiczny do momentu przecięcia linii OR z wykresem funkcji F(X). Jednak efektywne inwestycje to nie tylko te, które przynoszą zysk ekonomiczny, ale takie, które zapewniają jego maksymalną wartość. W okolicach wspomnianego punktu przecięcia wykresów obu funkcji suma zysku przyjmuje nieskończenie małe wartości i ostatecznie zmierza do zera. Dlatego nie należy inwestować kapitału w rozbudowę aktywów, dopóki bezwzględna wielkość zysku ekonomicznego nie osiągnie zera. Optymalna wielkość inwestycji kapitałowych osiągana jest znacznie wcześniej – w punkcie K* na osi x, gdy nachylenie funkcji produkcji jest równe kątowi α, czyli innymi słowy, gdy styczna do wykresu funkcji F(K ) staje się równoległa do linii OR. Przy tej wielkości inwestycji kapitałowych wielkość zysku ekonomicznego osiągnie maksymalną wartość.

Kąt α wyznacza stopa procentowa r, która odzwierciedla koszt pozyskania kapitału. Ponieważ linia OR jest odcinkiem prostym, wartość kąta α pozostaje niezmieniona na całym wykresie – poziom rynkowej stopy procentowej r jest wartością stałą. Zatem każda dodatkowa jednostka pozyskanego kapitału ma cenę równą r. Oznacza to, że poziom rynkowej stopy procentowej odzwierciedla zarówno średni, jak i krańcowy koszt pozyskania kapitału (MCS = 1 + r). W przeciwieństwie do ceny kapitału, krańcowy zwrot z inwestycji (MRI) ma wartość zmienną, ponieważ wykres funkcji F(X) jest krzywą wypukłą, której kąt do osi x stale się zmienia. Wartość MRC wyznacza się poprzez tangens kąta stycznego funkcji F(K) do osi odciętych lub pierwszej pochodnej funkcji F(K). Uwzględniając nowo wprowadzone oznaczenia, kryterium efektywności ekonomicznej inwestycji można sformułować następująco: optymalną wielkość inwestycji kapitałowych osiąga się w momencie, gdy krańcowy zwrot z inwestycji zrówna się z krańcowym kosztem przyciągnięcia kapitału.

Zależność pomiędzy względnymi wartościami krańcowego kosztu kapitału (MCC) i krańcowego zwrotu z inwestycji (MRK) przedstawiono wyraźniej na ryc. 6. Oś odciętych wykresu na tym rysunku pokazuje bezwzględne kwoty zainwestowanego kapitału, oś pionowa pokazuje względne wartości MCC i MRK. Punkt K* na osi x, reprezentujący optymalną kwotę inwestycji kapitałowej, odpowiada punktowi przecięcia wykresów MCC i MRK.

Rysunek 6. Wykresy krańcowego zwrotu z inwestycji (MRI) i krańcowego kosztu kapitału (MCC)

54. Kryteria efektywności ekonomicznej inwestycji: wartość bieżąca netto i wewnętrzna stopa zwrotu

W praktyce gospodarczej do pomiaru zwrotu z inwestycji wykorzystuje się pojęcie „rentowności”, mierzonej jako stosunek całkowitych dochodów z inwestycji do kwoty zainwestowanego kapitału. Najpowszechniejszą miarą zwrotu jest wewnętrzna stopa zwrotu (IRR), czyli efektywna stopa procentowa, która stosowana do dyskontowania przyszłych zysków z inwestycji pozwala, aby bieżąca wartość przyszłych zysków była równa kwocie pierwotnie zainwestowanego kapitału. Do pomiaru kosztu pozyskania kapitału w praktyce wykorzystuje się wskaźnik średnioważonego kosztu kapitału (WACC), który odzwierciedla średnią stopę procentową płaconą przez podmiot gospodarczy wszystkim dostawcom kapitału. Obydwa te wskaźniki (IRR i WACC) mają ze swej natury wartości średnie, a nie marginalne, dlatego nie można ich całkowicie utożsamiać z parametrami MRC i MCC. Niemniej jednak kryterium efektywności ekonomicznej inwestycji, polegające na porównaniu ze sobą wartości IRR i WACC, znalazło szerokie zastosowanie praktyczne. Inwestycję kapitałową uznaje się za efektywną, jeśli jej wewnętrzna stopa zwrotu przekracza całkowity koszt pozyskania kapitału.

Wracając do wykresów międzyokresowej redystrybucji zasobów (ryc. 1-4), należy pamiętać, że każdy wzrost zamożności podmiotu gospodarczego powinien objawiać się przesunięciem linii budżetowej BD w prawo. Stwierdzenie to odnosi się także do przypadku zwiększania bogactwa poprzez inwestycje. Wykres na ryc. Rysunek 7 pokazuje, jak inwestowanie kapitału w rozbudowę aktywów długoterminowych przesuwa linię budżetu w prawo.

Rysunek 7. Łączne przedstawienie funkcji produkcyjnej inwestycji i harmonogramu międzyokresowej redystrybucji zasobów

Wykres funkcji produkcji (krzywa AE) na tym rysunku jest odwrócony w stosunku do wykresu na ryc. 5. Dzieje się tak, ponieważ na ryc. 7 wykorzystanie zaoszczędzonych zasobów (kapitału) na inwestycje odzwierciedla się ruchem wzdłuż osi x, a nie od lewej do prawej (od punktu O do punktu K*), jak pokazano na rys. 5 i odwrotnie - od prawej do lewej (od punktu Y 1 do punktu L). Odzwierciedla to proces zmniejszania się wolumenu dóbr dostępnych do bieżącej konsumpcji w wyniku wykorzystywania części tych dóbr na cele inwestycyjne. W rezultacie podmiot gospodarczy będzie mógł skonsumować w okresie 0 jedynie część zasobów bieżących, którymi dysponował wcześniej po dokonaniu inwestycji (odcinek OL na osi x).

Jeżeli podmiot gospodarczy miałby po prostu zaoszczędzić odpowiednią ilość zasobów (Y 1 L) udzielając komuś pożyczki przy stopie procentowej r, to w rezultacie punkt A przesunąłby się wzdłuż linii budżetowej do pozycji G. Takie przesunięcie wzdłuż linii budżetowej nie zmienia wielkości bogactwa. Jednakże w wyniku inwestycji nastąpił wzrost wolumenu przyszłych dochodów o kwotę równą F(X) (odpowiedni segment zaznaczony jest na osi Y wykresu nawiasem klamrowym). W momencie zakończenia inwestycji (punkt L na osi x) wykres funkcji produkcji znalazł się w punkcie E, leżącym powyżej pierwotnej linii budżetu BD. W rezultacie podmiot gospodarczy zyskał teraz dostęp do nowego, bardziej rozbudowanego planu konsumpcji, opartego na nowej, wyższej linii budżetowej B'D' (nowa linia powinna być równoległa do pierwotnej linii B'D, ponieważ stopa procentowa r pozostała niezmieniona ). Przecięcie tej prostej z osią x następuje w punkcie B', przesuniętym w prawo od początku w porównaniu z punktem B. Wielkość tego przesunięcia (odcinek BB') odzwierciedla wzrost zamożności jednostki gospodarczej w miarę w wyniku inwestycji. Geometrycznie można wyznaczyć wartość tego segmentu, która będzie równa zdyskontowanej wartości dodatkowych dochodów z inwestycji pomniejszonej o kwotę początkowych inwestycji kapitałowych:

![]() (4)

(4)

Wskaźnik ten nazywany jest wartością bieżącą netto inwestycji (NPV). Jeżeli przyszłe dochody z inwestycji oznaczymy jako FCF, a kwotę zainwestowanego kapitału jako Inv 0, to wzór na obliczenie NPV będzie miał następującą postać:

![]() (5)

(5)

Wielkość majątku podmiotu gospodarczego, biorąc pod uwagę dokonane inwestycje (W´ = О´В”) będzie równa sumie majątku początkowego (W = ОВ) i jego wzrostu w wyniku inwestycji (długość odcinka W):

W´ = W + ВВ’ (6)

W´ = W + NPV (7)

Wracając do wykresu na ryc. 7, należy zauważyć, że przedstawiona tam sytuacja odzwierciedla niewystarczająco efektywne wykorzystanie przez podmiot gospodarczy przysługujących mu zasobów. Maksymalny wzrost majątku zostałby uzyskany, gdyby przedsiębiorstwo zaprzestało inwestowania po tym, jak jego krańcowa stopa zwrotu (MRK) zrównała się z kosztem kapitału (MCS = r). W tym przypadku nowa linia budżetu B’D’ nie przetnie wykresu funkcji produkcji F(K), a jedynie dotknie go w punkcie zapewniającym GE największy zysk ekonomiczny. Przykładową sytuację z wyborem optymalnej kwoty inwestycji kapitałowej pokazano na ryc. 8.

Rysunek 8. Tworzenie optymalnego budżetu inwestycji kapitałowych

W tym przypadku uzyskano zauważalnie większą kwotę wartości bieżącej netto (odcinek „na osi odciętej”) przy znacznie mniejszym wolumenie inwestycji kapitałowych (odcinek Y 1 L na tej samej osi). Wynik ten wynika z faktu, że zrealizowano jedynie te inwestycje, których stopa zwrotu krańcowego (MRK) okazała się wyższa od kosztu pozyskania kapitału (MCC). W punkcie styczności (E) linii budżetu z wykresem funkcji produkcji inwestycji zwrot z inwestycji zrównał się z kosztem kapitału, zatem proces lokowania kapitału został zatrzymany. W praktyce uzasadniania decyzji inwestycyjnych zamiast parametrów RTO i MSC stosuje się odpowiednio wskaźniki wewnętrznej stopy zwrotu (IRR) i średnioważonych kosztów pozyskania kapitału (WACC). Stosując praktyczną terminologię można wyprowadzić dwa główne kryteria efektywności ekonomicznej inwestycji.

Każda działalność finansowa i gospodarcza wymaga ciągłego inwestowania kapitału. Aby utrzymać i rozwijać proces produkcyjny oraz zwiększać jego efektywność, wprowadzać nowe technologie i rozwijać nowe rynki, wymagane są inwestycje bezpośrednie (inwestycje kapitałowe). Źródłem inwestycji mogą być dotacje budżetowe, różnego rodzaju pożyczki, pożyczki, środki własne organizacji, kapitał zakładowy.

Wybór źródeł finansowania zależy od wielu czynników, m.in. od branży i skali działalności przedsiębiorstwa, cech technologicznych procesu produkcyjnego, specyfiki produktów, charakteru regulacji państwowych i opodatkowania działalności gospodarczej, powiązań ze strukturami bankowymi, reputacji na rynku itp.

Charakteryzuje go stosunek wag właściwych poszczególnych składników do całkowitego wolumenu przyciągniętego kapitału Struktura . Struktura kapitałowa, jaką dysponuje przedsiębiorstwo, determinuje wiele aspektów nie tylko jego działalności finansowej, ale także operacyjnej i inwestycyjnej oraz ma czynny wpływ na końcowy wynik tej działalności. Wpływa na wskaźniki zwrotu z aktywów i kapitału własnego, wskaźniki stabilności finansowej i płynności oraz kształtuje stosunek rentowności i ryzyka w procesie rozwoju przedsiębiorstwa.

Najważniejszą cechą kapitału przedsiębiorstwa jest jego wartość. Koszt kapitału to cena, jaką przedsiębiorstwo płaci za jego wykorzystanie, tj. roczne wydatki na obsługę zadłużenia wobec inwestorów i wierzycieli. Jest mierzona ilościowo w formie stopę procentową charakteryzującą stosunek łącznej kwoty tych wydatków do kwoty kapitału ogółem .

Pojęcie kosztu kapitału jest jednym z podstawowych w teorii zarządzania finansami. Charakteryzuje poziom zwrotu z zainwestowanego kapitału, jaki musi zapewnić przedsiębiorstwo, aby nie obniżyć swojej wartości rynkowej. Im niższy koszt pozyskanych środków, tym większe możliwości inwestycyjne przedsiębiorstwa, tym większy zysk może uzyskać z realizacji swoich projektów, a co za tym idzie, tym wyższa jest jego konkurencyjność i tym stabilniejsza jest jego pozycja na rynku.

Ponadto koszt kapitału (z ewentualną korektą o inflację i ryzyko) jest często stosowany jako stopa dyskontowa w procesie analizy przyszłych przepływów pieniężnych i oceny efektywności inwestycji produkcyjnych.

Wskaźnik kosztu kapitału jest także kryterium podejmowania decyzji zarządczych dotyczących wykorzystania leasingu lub kredytu bankowego na nabycie trwałych aktywów produkcyjnych.

Wskaźnik kosztu kapitału w kontekście jego poszczególnych elementów (kosztu pożyczonych środków) wykorzystywany jest w procesie zarządzania strukturą kapitału w oparciu o mechanizm dźwigni finansowej.

Kalkulacja kosztu kapitału jest konieczna na etapie uzasadniania decyzji finansowych, aby wybrać najbardziej efektywne sposoby lokowania środków oraz optymalne źródła ich finansowania.

Źródła funduszy spółki |

||||||

|

Źródła funduszy krótkoterminowych |

Źródła kapitału długoterminowego |

|||||

|

Rachunki płatne |

Krótkoterminowe kredyty i pożyczki |

Słuszność |

Pożyczony kapitał |

|||

|

Akcje zwykłe |

pożyczki bankowe |

|||||

|

Akcje uprzywilejowane |

Kredyty obligacyjne |

|||||

|

Zyski zatrzymane i inne fundusze kapitałowe |

||||||

Krótkoterminowe środki pożyczone powstają w wyniku bieżącej działalności i służą finansowaniu bieżącej działalności przedsiębiorstwa, dlatego też nie są brane pod uwagę przy wyliczaniu średniego kosztu zainwestowanego kapitału. Odpisy amortyzacyjne stanowią źródło pokrycia kosztów nabycia środków trwałych. Podobnie jak zobowiązania, są one brane pod uwagę przy sporządzaniu budżetu kapitału, zmniejszając zapotrzebowanie przedsiębiorstwa na dodatkowe źródła finansowania. Przyjmuje się, że ich cena jest równa średniemu kosztowi długoterminowego kapitału pozyskanego z innych źródeł. W zależności od źródeł kapitał zainwestowany długoterminowo dzieli się na własne i pożyczone. Może być kapitał własny zewnętrzny(kapitał zakładowy) i wewnętrzny(zyski zatrzymane).

Oszacowanie kosztu kredytu obligacyjnego

Główne zalety emisji obligacji jako narzędzia przyciągania inwestycji z punktu widzenia przedsiębiorstwa emitującego to:

- zdolność do mobilizowania znaczących kwot środków finansowych oraz finansowania dużych projektów i programów inwestycyjnych na warunkach korzystnych ekonomicznie dla przedsiębiorstwa bez zagrożenia ingerencją inwestora w zarządzanie jego bieżącą działalnością finansowo-gospodarczą;

- możliwość manewru przy ustalaniu charakterystyki emisji: wszystkie parametry kredytu obligacyjnego (wielkość emisji, oprocentowanie, warunki, warunki obrotu i spłaty itp.) ustalane są przez emitenta samodzielnie, biorąc pod uwagę charakter obligacji projekt inwestycyjny realizowany ze środków pozyskanych;

- możliwość gromadzenia środków od inwestorów prywatnych, pozyskiwania środków finansowych od osób prawnych na odpowiednio długi okres (dłuższy niż okres kredytów udzielanych przez banki komercyjne) i na korzystniejszych warunkach, z uwzględnieniem rzeczywistej sytuacji gospodarczej i stanu kraju rynek finansowy;

- zapewnienie optymalnego połączenia poziomu rentowności dla inwestorów z jednej strony, a poziomu kosztów przedsiębiorstwa emitującego z tytułu przygotowania i obsługi emisji obligacji z drugiej strony;

Koszt kapitału uzyskanego z emisji obligacji dla przedsiębiorstwa emitującego oblicza się w taki sam sposób, jak całkowity dochód z obligacji dla jej właściciela, jednak z uwzględnieniem dodatkowych wydatków emitenta związanych z tą emisją.

Cb * = [ NQ* + (N – P)/ N] / [(N + 2 P)/3]

P – kwota otrzymana z emisji jednej obligacji, z uwzględnieniem kosztów emisji;

Q* - stopa kuponu skorygowana z uwzględnieniem „efektu tarczy podatkowej”;

Kosztorys kredytu

Z finansowego punktu widzenia nie ma zasadniczych różnic pomiędzy emisją obligacji a ich otrzymaniem pożyczka bankowa. W obu przypadkach o cenie pozyskanego kapitału decydować będzie całkowita rentowność operacji, która z kolei zależy wyłącznie od struktury odpowiednich przepływów pieniężnych.

Jeżeli pożyczkobiorca nie ponosi dodatkowych kosztów związanych z uzyskaniem pożyczki, jej koszt nie jest zależny od sposobu spłaty i pokrywa się z oprocentowaniem pożyczki, tj. opłacalność tej operacji dla pożyczkodawcy (biorąc pod uwagę „efekt tarczy podatkowej”).

W obecności dodatkowych kosztów koszt pożyczonych środków, ogólnie rzecz biorąc, zmienia się wraz z różnymi opcjami spłaty kredytu. Ewentualna różnica jednak z reguły nie jest zbyt duża (nie więcej niż 1% – 3% w zależności od oprocentowania kredytu i wysokości kosztów) i w praktyce nie jest brana pod uwagę przy wyborze sposobu spłaty zadłużenia.

Koszt emisji akcji zwykłych

Akcje zwykłe w odróżnieniu od akcji uprzywilejowanych nie gwarantują ich właścicielom wypłaty dywidendy. Pod tym względem ten rodzaj finansowania jest najbardziej ryzykowny, a co za tym idzie, najdroższy. Nieodłączna niepewność akcji zwykłych utrudnia wycenę kapitału własnego. Istnieje kilka podejść do rozwiązania tego problemu, z których najczęstsze to: model Gordona (metoda zdyskontowanej dywidendy, model dywidendy o stałym wzroście itp.); model wyceny aktywów finansowych (CAPM); wycena na podstawie rentowności obligacji danego przedsiębiorstwa; stosując wskaźnik cena/zysk (wskaźnik P/E). Wybór metody oceny zależy od dostępnych danych i stopnia ich wiarygodności.

Głównym modelem wyceny akcji zwykłych jest modelu Gordona (lub model dywidendy o stałym wzroście). Może być stosowany w przypadku przedsiębiorstw regularnie wypłacających właścicielom akcji zwykłych dywidendę stałą lub rosnącą zgodnie z prawami postępu geometrycznego.

Zgodnie z tym modelem koszt akcji zwykłych przedsiębiorstwa oblicza się według wzoru:

Zs =D 1 / Pm (1 –L) +G

C s to koszt kapitału zakładowego,

Р m - cena rynkowa jednej akcji (cena plasowania),

D 1 – dywidenda wypłacona w pierwszym roku,

g – stopa wzrostu dywidendy,

L – wskaźnik charakteryzujący koszty emisji (w wartościach względnych).

Jeśli wysokość dywidendy jest trudna do zaplanowania z wyprzedzeniem, możesz skorzystać model wyceny aktywów finansowych (CAPM, Kapitał Aktywa cennik Model ).

Zaletą tego modelu jest prostota obliczeń i łatwość interpretacji ich wyników. Jednak do jego pełnego wykorzystania niezbędny jest dojrzały rynek finansowy z dobrze rozwiniętą infrastrukturą informatyczną. Niezbędne jest także posiadanie rzetelnych informacji o wynikach działalności przedsiębiorstwa za lata ubiegłe. CAPM opiera się na szeregu założeń i założeń, które charakteryzują rynek akcji i jego uczestników, a w dużej mierze idealizują rzeczywistą sytuację. Wśród nich najważniejsze są następujące:

- Decydując się na ulokowanie kapitału, inwestorzy biorą pod uwagę dwa czynniki – poziom rentowności oraz poziom ryzyka związanego z danym aktywem finansowym. Co więcej, ich szacunki tych parametrów są zbieżne;

- wszyscy inwestorzy mają ten sam horyzont inwestycyjny;

- wszyscy inwestorzy mają taki sam stosunek do ryzyka (nie są to inwestorzy – spekulanci);

- na rynku istnieją aktywa wolne od ryzyka oraz możliwość pożyczania i pożyczania kapitału po stopie procentowej wolnej od ryzyka;

- możliwości finansowe inwestorów nie wpływają na ich decyzje inwestycyjne;

- zachowanie inwestorów indywidualnych nie ma wpływu na ceny aktywów;

- Na rynku nie ma kosztów transakcyjnych.

Według modelu CAPM na stopę zwrotu z akcji wpływa tylko jeden czynnik – zachowanie rynku akcji jako całości.

Wskaźnikiem ryzyka poszczególnych akcji jest współczynnik Beta (B), główne narzędzie modelu CAPM. Koszt kapitału otrzymanego z emisji akcji zwykłych CS, definiuje się jako wymagany zwrot z uplasowanych akcji, który zgodnie z modelem CAPM obliczany jest według następującego wzoru:

mi = F+B (Em - F),

CS = mi

E - wymagany zwrot z akcji,

f to zwrot z aktywa wolnego od ryzyka,

E m to średni zwrot na giełdzie.

Aby skorzystać z tej formuły nie trzeba obliczać współczynnika B, który charakteryzuje ryzykowność akcji, oraz indeksu rynkowego. Wszystkie te wskaźniki są obliczane i dostarczane przez specjalne agencje ratingowe.

Model wartości obligacji

Spółki, które aktywnie emitują obligacje i posiadają odpowiednio długą historię kredytową, mogą zastosować prostszą metodę wyceny kapitału własnego. Dodając premię za ryzyko do całkowitego zwrotu z obligacji YTM, spółka uzyskuje oczekiwany zwrot z akcji zwykłych. Wielkość premii obliczana jest na podstawie średniej rynkowej rentowności akcji E m oraz średniej rynkowej rentowności obligacji E mb. Wzór na obliczenie kosztu kapitału własnego w tym przypadku jest następujący:

C s = YTM + (E m - E mb),

YTM to rentowność do terminu zapadalności pożyczki obligacji obliczona w całym okresie życia obligacji.

Model EPS

Ten model szacowania wartości kapitałów własnych opiera się na zysku przypadającym na akcję, a nie na wysokości wypłaconej dywidendy. Według tego modelu koszt kapitału określa się według wzoru:

do s = EPS / P m ,

gdzie EPS to kwota zysku na akcję,

Р m to cena rynkowa jednej akcji.

Wycena zysków zatrzymanych

Zysk netto przedsiębiorstwa należy do jego właścicieli – akcjonariuszy. Odmawiając otrzymywania dywidend i zgadzając się na reinwestycję swoich zysków, akcjonariusze oczekują, że otrzymają dochód co najmniej tak dobry, jak otrzymywali wcześniej. Stopą zwrotu z akcji zwykłych przedsiębiorstwa będzie cena jego zysków zatrzymanych. Ponieważ zatrzymanie zysków nie wymaga dodatkowych kosztów, wartość ta nie jest korygowana o wysokość kosztów przedsiębiorstwa związanych z emisją akcji. W związku z tym przy ustalaniu ceny kapitału własnego za pomocą modelu Gordona wyrażenie na obliczenie wartości zysków zatrzymanych przyjmie postać:

Przy p = re 1 / P m + g

Przy stosowaniu innych metod nie uwzględnia się kosztów emisji, a wzory obliczeniowe nie ulegają zmianom.

Koszt przeciętny i krańcowy kapitału

Łączną cenę wszystkich źródeł określa formuła średniej rentowności, czyli formuła średnia arytmetyczna ważona. Średni koszt pozyskania w ten sposób kapitału oznaczamy WACC(średni ważony koszt kapitału) i oblicza się w następujący sposób:

WACC = ∑ do k w k , gdzie

C k - koszt każdego źródła finansowania,

wk to udział tego źródła w ogólnej kwocie zainwestowanego kapitału.

W ogólnym przypadku nie da się podać dokładnych zależności pomiędzy kosztami różnych źródeł kapitału, jednak najczęściej występuje następujący łańcuch nierówności:

Koszt kredytu< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Tym samym zwiększenie udziału finansowania dłużnego w rozsądnych granicach może prowadzić do obniżenia ogólnej ceny pozyskanego kapitału.

Należy mieć na uwadze, że wartość WACC charakteryzuje średnią cenę środków, którymi przedsiębiorstwo jeszcze nie dysponuje, ale dodatkowo zaciągniętych na finansowanie przyszłych projektów. Zwykle sprawdza się następująca zasada: koszt kapitału rośnie wraz ze wzrostem jego zapotrzebowania. Wynika to z faktu, że zwiększenie wolumenu pożyczonych środków zwiększa ryzyko finansowe związane z tym przedsięwzięciem, a banki będą udzielać nowej porcji kredytów o wyższym oprocentowaniu. Z tego samego względu wynika zwiększenie wymaganej stopy zwrotu z akcji i obligacji nowej emisji. Dodatkowo popyt na te instrumenty finansowe jest ograniczony, aby uplasować nowe papiery wartościowe należy zwiększyć oferowaną rentowność.

W rezultacie powstaje koncepcja krańcowy koszt kapitału , co odzwierciedla fakt, że po osiągnięciu określonego progu wolumenu następna przyciągnięta jednostka pieniężna będzie kosztować przedsiębiorstwo więcej.

Wartość WACC wynosi minimalna akceptowalna stopa zwrotu z projektów inwestycyjnych , w którą spółka zamierza zainwestować zgromadzony kapitał i często jest wykorzystywana jako stopa dyskontowa przy obliczaniu wskaźników efektywności inwestycji.

Osobliwością oceny pożyczonego kapitału jest to, że przedsiębiorstwo emitujące ma prawo zaliczyć kwotę płatności odsetek w określonych granicach jako wydatki zmniejszające podstawę podatku dochodowego. Powstały efekt „tarczy podatkowej” zmniejsza koszt kapitału dla emitenta.

Zgodnie z art. 265, 269 Ordynacji podatkowej Federacji Rosyjskiej do wydatków nieoperacyjnych obniżających podstawę opodatkowania zalicza się odsetki od zobowiązań dłużnych dowolnego rodzaju, niezależnie od charakteru udzielonego kredytu lub pożyczki. W takim przypadku naliczone odsetki ujmuje się jako koszt, pod warunkiem, że ich wysokość nie odbiega o więcej niż 20% od średniego poziomu odsetek naliczanych od zobowiązań dłużnych wyemitowanych w tym samym okresie sprawozdawczym na porównywalnych warunkach.

W przypadku braku porównywalnych zobowiązań dłużnych, a także według wyboru podatnika, maksymalną kwotę odsetek uznawanych za wydatek przyjmuje się w wysokości stopy refinansowania Centralnego Banku Federacji Rosyjskiej, powiększonej o 1,1-krotność zobowiązania dłużnego emitowane w rublach i równe 15% dla zobowiązań dłużnych w walucie obcej.

Rozdział 72

rynek odżywione i procentowe

Inni teoretycy. Biznes też wie to z własnego doświadczenia, czysto empirycznie: im większy kapitał w kraju, tym mniejsza (przy pozostałych czynnikach niezmienionych) jego zwrot, czyli rentowność. Dlatego w krajach uprzemysłowionych bogatych w kapitał poziom zwrotu z kapitału może być niższy niż w krajach słabiej rozwiniętych i mniej zasobnych w kapitał.

Oprócz tendencji spadkowej w poziomie dochodów z kapitału należy podkreślić, że w przypadku migracji kapitału pomiędzy różnymi branżami w warunkach doskonałej konkurencji poziom ten wykazuje tendencję do wyrównywania się. Rzeczywiście, jeśli nie ma barier wejścia lub wyjścia z branży, bardzo wysoki poziom zwrotu z kapitału, na przykład w przemyśle spożywczym, będzie przyciągał przedsiębiorców. W miarę wzrostu inwestycji kapitałowych w tej branży poziom ich rentowności zacznie spadać, a w branżach, które opuścił kapitał, rentowność inwestycji zacznie rosnąć. Zatem w warunkach doskonałej konkurencji swobodny przepływ kapitału będzie prowadził do wyrównywania wartości alternatywnej różnych projektów inwestycji kapitałowych.

Ile usług kapitałowych kupi firma? Aby odpowiedzieć na to pytanie (patrz rys. 12.1), należy porównać krańcowy produkt kapitału w ujęciu pieniężnym (MRPK) z obowiązującą ceną rynkową usług kapitałowych, czyli wyceną czynszu (R). Optymalna ilość usług kapitałowych zostanie zakupiona, gdy MRP K będzie równa wycenie czynszu (na przykład wycenie czynszu R0 Na K0, Gdzie K 0 - liczba usług kapitałowych).

Przejdźmy teraz do analizy podaży usług kapitałowych jako czynnika produkcji. Zazwyczaj usługi kapitałowe są świadczone sobie nawzajem przez firmy dzierżawiące posiadany przez siebie sprzęt. Nie zapominajmy jednak, że znaczną część usług kapitałowych kupują firmy korzystające z własnego sprzętu (firmy niejako wypożyczają posiadany sprzęt). Dostawę usług kapitałowych można rozpatrywać w perspektywie krótko- i długoterminowej. W pierwszym przypadku jest całkowicie nieelastyczny, ponieważ w krótkim czasie nie da się zwiększyć liczby usług maszyn, maszyn, urządzeń itp., stosowane ze stałą intensywnością. Jednak w dłuższej perspektywie podaż usług kapitałowych staje się elastyczna, gdyż zmienia się sama wartość zasobu kapitału kraju (maszyny, maszyny, urządzenia), który może świadczyć więcej usług kapitałowych.

Graficznie podaż usług kapitałowych w długim okresie można przedstawić jako krzywą o nachyleniu dodatnim (ryc. 12.2).

Dlaczego krzywa podaży usług kapitałowych jest taka sama? SK ma nachylenie dodatnie? Ponieważ podmioty oferujące usługi kapitałowe odmawiają jego alternatywnego wykorzystania. Załóżmy, że firma kupiła rower treningowy i wynajmuje go komercyjnemu klubowi sportowemu. Celem takiej operacji jest uzyskanie czynszu, czyli wyceny najmu, za usługi takiego dobra kapitałowego, jakim jest rower treningowy. Im wyższa jest wycena czynszu, jaka ukształtowała się na rynku wynajmu danego dobra kapitałowego, tym więcej usług kapitałowych można dostarczyć. Ile usług kapitałowych dostarczy nasz właściciel kapitału? Aby to zrobić, należy porównać tzw minimalna akceptowalna wycena czynszu(R min) i krańcowe koszty alternatywne (MOS– krańcowy koszt alternatywny) związany z posiadaniem tego aktywa (na przykład R min = MOS przy oferowaniu usług kapitałowych K0).

Nie zapominajmy, że firma ponosi koszty alternatywne, wynajmując dobro kapitałowe. W końcu, aby kupić to dobro, trzeba było wydać określone środki, własne lub pożyczone. Jeśli była własna, to spółka przez pewien czas odmawiała innych, alternatywnych sposobów wykorzystania tych środków (możliwość zakupu działki i otrzymania czynszu, lokowania pieniędzy na lokatie terminowej z odsetkami itp.). Widzimy zatem, że rynek usług kapitałowych jest nierozerwalnie powiązany z rynkiem długu.

Innymi słowy, im więcej pieniędzy firma inwestuje w zakup dobra kapitałowego, tym większy krańcowy koszt alternatywny ponosi.

Wracając do minimalnej akceptowalnej wyceny czynszu, można powiedzieć, że powinna ona wystarczyć na pokrycie tych kosztów

Rozdział 12

Rynek kapitałowy i odsetki

wydatki powstałe przy leasingu dobra inwestycyjnego (w skali roku): roczna amortyzacja przedmiotu leasingu, opłata za pożyczone środki w przypadku zaciągnięcia kredytu na zakup dobra inwestycyjnego, ubezpieczenie itp.

I wreszcie konieczne jest połączenie obu wykresów, czyli popytu na usługi kapitałowe i podaży usług kapitałowych (rysunek 12.3).

Jak widać z wykresu, popyt na usługi kapitałowe równoważy się z podażą usług kapitałowych podczas wyceny czynszów ODNOŚNIE . Wszelkie przesunięcia krzywych S^ i D K pod wpływem zmian technologii, gustów i preferencji konsumentów itp. zmienią poziom równowagi wyceny czynszów na rynku usług kapitałowych (patrz dalej § 4).

Gospodarstwa domowe dostarczają środków kapitałowych (w tym w formie pożyczonych środków). Popyt na kapitał pochodzi ze strony biznesu.

Wykres 5.2 Popyt na kapitał

Linia pionowa przedstawia produkt krańcowy kapitału i jego cenę, a linia pozioma przedstawia wielkość popytu na kapitał. Krzywa popytu na kapitał pokazuje, że wraz ze wzrostem kapitału produkt krańcowy, czyli krańcowy zwrot z kapitału (MRP K), maleje. W ten sposób objawia się prawo malejących przychodów. Produkt krańcowy kapitału (MP K), podobnie jak produkt krańcowy innych czynników produkcji, jest przyrostem produkcji na jednostkę wzrostu danego czynnika. Krańcowy produkt kapitału w ujęciu pieniężnym (MPR K) to dodatkowy przychód ze sprzedaży dodatkowego produktu otrzymanego z tej jednostki.

Rysunek 5.3 Podaż kapitału

Oś pionowa przedstawia cenę kapitału (R) i krańcowy koszt alternatywny (MOC), a oś pozioma przedstawia podaż kapitału (S K). Nachylenie krzywej jest dodatnie, ponieważ wraz ze wzrostem ilości dostarczonego kapitału rosną koszty alternatywne. Podmioty podaży kapitału odrzucają inne alternatywne możliwości wykorzystania tych funduszy. W ten sposób objawia się prawo rosnących kosztów alternatywnych. Im więcej kapitału jest dostarczane, tym większy jest jego krańcowy koszt alternatywny.

Połączmy oba wykresy.

Wykres 5.4 Równowaga na rynku kapitałowym

Równowaga na rynku kapitałowym powstaje, gdy wielkość jego podaży i popytu jest równa. Tworzy się cena równowagi kapitału (RE, punkt E). Ceną kapitału są odsetki. Cena równowagi kapitału (odsetki równowagi) to punkt, w którym:

· Krańcowy zwrot z kapitału i krańcowy koszt alternatywny

MPR K = MOC (5,7)

· Popyt na kapitał i jego podaż

Dla przedmiotu oferty odsetki pełnią rolę dochodu. Dla przedmiotu popytu na kapitał odsetki pełnią rolę kosztu. W związku z tym odsetki można rozpatrywać zarówno jako element dochodów czynników produkcji, jak i element kosztów.

Genezę odsetek wyjaśnia się zazwyczaj na podstawie tzw. preferencji czasowej. Preferencja czasowa jest cechą zachowań podmiotów gospodarki rynkowej, które preferują dobra dzisiejsze i cenią je wyżej niż dobra przyszłe. W konsekwencji, aby skłonić właściciela kapitału do odmowy bieżącego rozporządzania kapitałem, należy go za tę odmowę wynagrodzić (teoria abstynencji, która traktuje odsetki jako opłatę za czekanie lub opłatę za abstynencję). Z drugiej strony podmiot gospodarczy, który dostaje możliwość wykorzystania pożyczonych środków już teraz, zamiast czekać, aż będzie mógł je samodzielnie zgromadzić, musi za tę możliwość zapłacić.

Zasoby kapitałowe powstają z tej części dochodu gospodarstwa domowego, która nie jest przeznaczona na konsumpcję, czyli oszczędzana. Gospodarstwa domowe nie oferują jednak całego wolumenu oszczędności i nie całego wolumenu dochodów w postaci pożyczonych środków.

Gospodarstwa domowe wybierają:

· pomiędzy konsumpcją obecną i przyszłą;

· pomiędzy oszczędnościami jako takimi a inwestycją (między gromadzeniem a inwestycją).

Jednocześnie podmiot gospodarczy (zarówno racjonalny konsument, jak i racjonalny producent) dąży do maksymalizacji użyteczności z obecnej i przyszłej konsumpcji. Konsument racjonalnie rozdziela swoje środki i dochody w taki sposób, aby zmaksymalizować całkowitą użyteczność otrzymywaną w ciągu całego życia.

Decyzje dotyczące oszczędzania podejmowane są na podstawie okoliczności cyklu życia gospodarstwa domowego:

· poziom dochodów w danym okresie;

· poziom oczekiwanych przyszłych dochodów;

· oszczędności na początku danego okresu.

Dlatego problem konsumpcji można postrzegać jako problem wyboru międzyokresowego. W dowolnym momencie jednostka określa użyteczność swojego programu konsumpcji w oparciu o całe swoje przyszłe życie. Zatem wartość użyteczności zależy od ilości dóbr konsumowanych w każdym okresie jego cyklu życia.

Zastanówmy się, jak ustalana jest wartość kapitału (cena równowagi).

Wartość kapitału obecnie zależy od tego, co kapitał może wyprodukować w przyszłości. Aby wygenerować dochód, właściciel kapitału musi zrezygnować z bieżącej konsumpcji w oczekiwaniu na wyższą nagrodę w przyszłości (przyszły dochód stymuluje dzisiejsze zasoby).

Obecną przyszłą konsumpcję można postrzegać jako dwa dobra konsumpcyjne. Umożliwia to konstruowanie krzywych obojętności (krzywych preferencji czasowych), które pokazują zestaw decyzji konsumpcyjnych jednostki w teraźniejszości lub przyszłości.

Rysunek 5.5 Krzywe preferencji czasowej

W punkcie, w którym krzywe preferencji czasowej stykają się z linią bieżącej konsumpcji (oś pozioma), oszczędności są równe zeru (cały dochód w danym momencie przeznaczany jest na konsumpcję). Punkt 2 pierwszej krzywej obojętności charakteryzuje zachowanie konsumenta, w którym decyduje się on na zaoszczędzenie części swoich pieniędzy. Punkt 1 obrazuje sytuację, w której konsument oszczędza jeszcze więcej. Jednak decyzja o zaoszczędzeniu większej kwoty oznacza większe wyrzeczenia w postaci rezygnacji z bieżącej konsumpcji.

Odmowa bieżącej konsumpcji następuje w nadziei otrzymania większej ilości w przyszłości. Im więcej konsument daje, tym więcej ma nadzieję otrzymać w przyszłości.

Zdolność konsumenta do oszczędzania zależy od poziomu jego międzyokresowego ograniczenia budżetowego.

Międzyokresowe ograniczenie budżetowe to różnica między dochodem konsumenta a jego bieżącą konsumpcją.

Międzyokresowe ograniczenie budżetowe pokazuje możliwość przypisania bieżącej konsumpcji do przyszłości. Nachylenie międzyokresowej linii ograniczeń budżetowych charakteryzuje się wielkością stopy procentowej. Im wyższa stopa procentowa, tym bardziej strome nachylenie linii ograniczeń budżetowych i na wyższy poziom oszczędności, na jakie może sobie pozwolić dany konsument.

Rysunek 5.6 Równowaga międzyokresowa

Ciągła linia prosta na wykresie przedstawia dany poziom międzyokresowego ograniczenia budżetowego. Punkt 1 to punkt styczności między krzywą preferencji czasowej a międzyokresową linią ograniczeń budżetowych. To jest punkt równowagi międzyokresowej. Jeśli stopa procentowa wzrośnie, wówczas linia ograniczenia budżetowego zmieni swoje nachylenie – a konsument może zdecydować się na większe oszczędzanie, ponieważ otrzyma większą nagrodę.

Program konsumpcji równowagi maksymalizuje użyteczność, biorąc pod uwagę ograniczenia budżetowe. W zależności od tego, czy bieżąca konsumpcja jest większa, czy mniejsza od bieżących dochodów, decyduje o tym, czy konsument będzie pożyczkobiorcą, czy pożyczkodawcą:

1. Bieżąca konsumpcja jest mniejsza od bieżących dochodów, a przyszła konsumpcja jest większa od bieżących dochodów – konsument jest wierzycielem.

2. Bieżąca konsumpcja jest większa od bieżących dochodów, a przyszła konsumpcja jest mniejsza od bieżących dochodów – konsument jest pożyczkobiorcą.

Zatem konsumpcję można wygładzić w czasie, zaciągając pożyczki w okresach niskich dochodów i oszczędzając w okresach wysokich dochodów. Konsumpcja jednostki nie jest ściśle powiązana z jej bieżącymi dochodami. Linia ograniczeń budżetowych zmienia się w międzyokresową krzywą ograniczeń budżetowych.

Oprocentowanie kredytu. Wysokość odsetek wyznaczana jest z jednej strony przez krańcową produktywność kapitału (malejącą), a z drugiej przez krańcowy koszt utraconych możliwości (rosnący). Stopę procentową (stopę) oblicza się jako stosunek dochodów z kapitału pożyczkowego do kwoty kapitału pożyczkowego.

Oprocentowanie zależy od następujących czynników:

1. Czynnikiem leżącym w modelu równowagi na rynku kapitałowym jest relacja popytu i podaży kapitału.

2. Czynniki poza modelem:

a) stopień ryzyka – z reguły związek jest bezpośredni;

b) pilność – z reguły związek jest bezpośredni;

c) wielkość kredytu – z reguły zależność jest odwrotna;

d) poziom opodatkowania;

e) stopień monopolizacji rynku pożyczkowego – przy monopolu pożyczkodawców zależność jest bezpośrednia, przy monopolu pożyczkobiorcy – odwrotna.

Wyróżnia się nominalne i realne stopy procentowe. Stopa nominalna to bieżąca stopa procentowa bez uwzględnienia inflacji. Stopa realna to stopa nominalna pomniejszona o stopę inflacji.

Inwestowanie to proces tworzenia lub zwiększania kapitału (inwestowanie w celu zwiększenia dochodów). Rozróżnia się inwestycje brutto (całkowity wzrost kapitału w przedsiębiorstwie lub w całej gospodarce) i inwestycje netto (inwestycje brutto minus fundusze kompensujące deprecjację kapitału, to znaczy inwestycje brutto minus amortyzacja).

Inwestowanie i uzyskiwanie dochodów z inwestycji są rozdzielone w czasie. Dlatego, aby prawidłowo ocenić zasadność inwestycji, konieczne jest porównanie bieżących i przyszłych przepływów pieniężnych. Dyskontowanie służy do dokonywania międzyokresowych porównań kosztów i korzyści.

Rabaty- przeniesienie wskaźników ekonomicznych przyszłych okresów na okres dzisiejszy. Współczynnik dyskontowy 1/(1+i) t, gdzie i to stopa dyskontowa, czyli stopa zwrotu z najmniej ryzykownej alternatywnej inwestycji kapitału, t to numer seryjny okresu kalendarzowego (rok inwestycji, jeśli założymy, że dyskontujemy inwestycje lub rok uzyskania dochodu, jeśli dyskontujemy dochód). Długie okresy uważa się za wieczyste i w tym przypadku współczynnik dyskontowy przyjmuje postać 1/(1+i).

Aktualna obniżona wartość(PDV) to bieżąca wartość przyszłych dochodów.

PDV=1/(1+i) t *K (5,9)

Jeżeli stopę procentową potraktujemy jako stopę dyskontową, wówczas prawdziwe będzie stwierdzenie: im niższa stopa procentowa i im krótszy okres, tym wyższa zdyskontowana wartość przyszłych dochodów.

Inwestowanie jest wskazane tylko wtedy, gdy oczekiwane zyski są wyższe niż koszty związane z inwestycją. Wartość bieżąca netto inwestycji(NPV) oblicza się w następujący sposób:

(5.10)

(5.10)

CF - dochód w t latach

IC - zainwestowany kapitał

t - liczba lat, numer seryjny roku

ja - stopa dyskontowa

Projekt jest wykonalny, gdy NPV>0.

Wewnętrzna stopa zwrotu z inwestycji to maksymalna cena kapitału, jaką firma może zapłacić, aby utrzymać efektywność projektu inwestycyjnego. W krótkim okresie powinno być równe odsetkom.

Krańcowy zwrot netto z inwestycji jest równy krańcowemu wewnętrznemu zwrotowi z inwestycji pomniejszonemu o stopę procentową. Zatem dla firmy maksymalizującej zysk wartość ta musi wynosić zero.

Wynajem gruntu

Renta gruntowa jest szczególnym przypadkiem renty ekonomicznej. Renta ekonomiczna to zapłata za zasób, którego podaż jest ściśle ograniczona. Termin renta pochodzi z języka francuskiego. rente, przekształcenia łac. reddita – rozdana. Oznacza to, że część dochodu lub produktu wytworzonego np. w rolnictwie przekazywana jest właścicielowi gruntu.

Rodzaje wynajmu:

1. Absolutny

2. Względny

a) pierwszy typ

b) drugi typ

3. Renta monopolowa

Wszyscy właściciele gruntów otrzymują czynsz bezwzględny.

Do jego analizy wprowadza się następujące warunki wstępne:

1. Absolutny towarowy charakter produkcji. Nie ma produkcji na własne potrzeby, wszystkie produkty produkowane są na sprzedaż.

2. Grunt jako przedmiot gospodarczy oddziela się od gruntu jako przedmiotu własności. W sektorze rolnictwa występują właściciele gruntów, którzy nie prowadzą działalności produkcyjnej, oraz przedsiębiorcy, którzy zajmują się produkcją, ale nie posiadają ziemi.

3. Rynek ziemi jest rynkiem konkurencji doskonałej.

4. Z ust. 3 wynika, że wszystkie działki są tej samej jakości.

5. Cała ziemia jest wykorzystywana do produkcji podstawowych artykułów spożywczych.

Rysunek 5.7 Renta gruntowa

Oś pozioma pokazuje ilość gruntu, a oś pionowa czynsz. Rozumiemy przez to kwotę, jaką najemcy płacą miesięcznie właścicielowi gruntu za każdą jednostkę gruntu (1 akr).

Krzywa podaży przebiega prostopadle do osi poziomej: ilość ziemi nie reaguje na wskaźnik wartości. Ziemi jest tyle, ile jest. Podaż ziemi jest całkowicie nieelastyczna.

Krzywa popytu ma nachylenie ujemne ze względu na prawo malejących przychodów. Prawo to jest szczególnym przypadkiem prawa malejących przychodów z czynników produkcji (malejących zysków krańcowych lub malejącej produktywności krańcowej).

Przecięcie krzywej popytu D 0 z krzywą podaży S obrazuje sytuację równowagi na rynku ziemi.

R 0 – poziom miesięcznego czynszu za akr.

Pole prostokąta 0Q*E 0 R 0 – to całkowity czynsz za cały użytkowany grunt.

Wzrost popytu na produkt ziemi spowoduje wzrost czynszu za akr z R 0 do R 1. Spowoduje to zwiększenie całkowitego czynszu do pola prostokąta 0Q*E 1 R 1 . Spadek popytu na produkt gruntowy spowoduje spadek czynszu za akr z R 0 do R 2 i spadek czynszu całkowitego do powierzchni 0Q*E 2 R 2 .

Gdyby wartość renty gruntowej była powyżej poziomu równowagi, nie wszyscy właściciele znaleźliby chętnych do dzierżawy swojej ziemi. W efekcie czynsze obniżą się, a właściciele zaczną konkurować o najemców. Spowodowałoby to obniżenie wartości czynszu do wartości równowagi.

Gdyby wartość renty gruntowej była niższa od wartości równowagi, najemcy nie otrzymaliby potrzebnej im powierzchni. W konsekwencji konkurencja, wzmożona w wyniku ograniczonej podaży ziemi, podniesie wartość renty gruntowej.

Wyraźnie zatem widoczna jest zależność renty bezwzględnej od zmian popytu na ziemię, która jest wyprowadzana z popytu na produkt ziemi.

W konsekwencji w warunkach nieelastycznej podaży ziemi renta bezwzględna zależy wyłącznie od zmian popytu.

Ograniczeniem dostępu do gruntu jest fakt, że właściciel gruntu żąda zapłaty za jego użytkowanie. Pieniądze te wypłacane są z dochodu osiąganego przez przedsiębiorcę, co zmniejsza jego zysk, a tym samym ogranicza możliwość kapitalizacji zysków. W konsekwencji istnienie własności gruntów zmniejsza efektywność gospodarowania gruntami.

Czynsz zróżnicowany ze względu na dzietność i stanowisko. Działki różnią się poziomem żyzności i lokalizacją.

Rozważanie czynszu różnicowego zacznijmy od czynszu za działki o różnym stopniu urodzajności. Istnieją trzy rodzaje gruntów: najlepszy, średni i najgorszy. Przy jednakowych inwestycjach kapitału i pracy na działkach o jednakowej wielkości można uzyskać odmienne wyniki ze względu na różnice w urodzajności tych działek. Wyższa płodność prowadzi do wyższej produktywności, uzyskując lepsze wyniki (żniwa) przy tym samym koszcie.

Właściciel najgorszej działki nie otrzymuje innych, właściciele przeciętnej i najlepszej działki będą się o to starali.

Rysunek 5.8. Pochodzenie renty różniczkowej

Należy zaznaczyć, że żyzność ziemi nie jest wartością stałą. Można je zwiększać lub zmniejszać w wyniku zarządzania. Naturalną płodność można uzupełnić sztuczną płodnością.

Dodatkowe inwestycje w ziemię mogą prowadzić do zwiększenia plonów, czyli zwiększenia dodatkowych zysków. Jednak w tym przypadku, po ponownym podpisaniu umowy, czynsz wzrośnie.

Renta różniczkowa drugiego rodzaju. Druga forma renty różniczkowej wiąże się z różną efektywnością kolejnego zastosowania pracy i kapitału (środków produkcji) na tym samym obszarze. Ta sama działka może być przedmiotem kolejnych inwestycji kapitałowych. Pierwsza inwestycja może decydować o najwyższej wydajności pracy, druga nieco mniejsza, trzecia jeszcze mniejsza. Mechanizm powstawania diphrenta jest podobny do mechanizmu powstawania diphrenta pierwszego typu. Ta renta różniczkowa, podobnie jak poprzednia, jest cofana na rzecz właściciela gruntu.

Cena gruntu ustalana poprzez kapitalizację czynszu gruntowego. Jeżeli celem nabywcy gruntu jest uzyskanie dochodu z jego użytkowania poprzez dzierżawę gruntu, wówczas ustalenie ceny gruntu jest równoznaczne z określeniem jego kosztu alternatywnego gruntu dla jego właściciela. Kwotę wydaną na zakup gruntu można zainwestować w inny sposób, aby wygenerować dochód. Przykładowo przekaż go na lokatę bankową i otrzymuj dochód w postaci odsetek. Całkowita kwota tych dochodów musi być równa czynszowi otrzymywanemu z gruntu. Zatem cena gruntu jest zdyskontowaną wartością oczekiwanej renty gruntowej.

Cenę gruntu można uznać za wieczystą lokatę kapitału. Dlatego standardowy wzór na dyskontowanie, gdy t dąży do nieskończoności, zamienia się w wzór:

P l – cena gruntu;

R – czynsz roczny

r – oprocentowanie kredytu

Czynniki wpływające na cenę gruntu:

I. Podnoszenie:

1. Dobra lokalizacja:

a) zaopatrzenie w wodę;

b) bliskość rynku zbytu;

c) wygodny teren;

d) zapewnienie infrastruktury;

2. Dobra jakość gleby.

3. Brak ryzyka ograniczenia działalności gospodarczej wymogami ochrony środowiska, zajęcia gruntów na potrzeby publiczne itp.

4. Korzystne perspektywy korzystania z obiektu w przyszłości.

II. Obniżki:

1. Lokalizacja na obszarze chronionym.

2. Niewygodny teren (nierówny teren, położenie na zboczu, duża wysokość itp.).

3. Gleba słabo uprawiana, niska żyzność.

4. Słaba infrastruktura.

Wynajem. Czynsz to tylko część czynszu. W cenę wynajmu wliczone są następujące elementy:

2. Amortyzacja budynków.

3. Odsetki od zainwestowanego kapitału (w tych samych budynkach).

4. Pozostałe płatności wynikające z umowy.

Inwestycje w meliorację gruntów, koszty budowy budynków, budowli na nich i infrastruktury powodują, że coraz większą część czynszu najmu stanowią amortyzacja i odsetki od zainwestowanego kapitału.

Najemca może także dokonywać i dokonuje inwestycji w ulepszanie gruntu. W związku z tym pojawiają się nieporozumienia pomiędzy nim a właścicielem dotyczące okresu najmu. Najemca stara się dokonywać inwestycji, które zdążą się spłacić przed podwyżką czynszu wynikającą z nowej umowy. Właściciel stara się skrócić okres obowiązywania umowy, aby przy przedłużeniu umowy móc uwzględnić w nowej stawce czynszu wszystkie ulepszenia gruntu.

Przedsiębiorczość

Przedsiębiorczość to samodzielna działalność prowadzona na własne ryzyko i ryzyko oraz w ramach osobistej odpowiedzialności majątkowej, mająca na celu osiągnięcie zysku. Celem przedsiębiorczości jest realizacja najbardziej efektywnej kombinacji czynników produkcji w celu maksymalizacji dochodu.

Przedsiębiorczość prowadzona jest w oparciu o własność prywatną i państwową (biznes prywatny i państwowy). Warunkiem koniecznym prowadzenia działalności gospodarczej jest swoboda wyboru działań gospodarczych.

Badacze tego czynnika produkcji zgodnie zauważają, że biznesmen to nowy typ dyrektora biznesowego, charakteryzujący się wrodzoną ostrożnością, rozwagą, dążeniem do tego, co najlepsze, posiadającym takie cechy, jak niezależność, przedsiębiorczość, oszczędność i optymizm. Biznes wymaga określonego charakteru i kwalifikacji.

Główne cechy przedsiębiorcy:

· niezależność;

· odpowiedzialność;

· inicjatywa;