Rachunek VAT w 1s 8.2 instrukcje krok po kroku. Odrębne rozliczanie podatku VAT

Parametry systemu płatniczego do generowania czeków:

Stawka VAT:Przedmiot obliczeń:

Metoda obliczeniowa:

1C Rachunkowość 3.0.66.53

- Polityka rachunkowości powinna wskazywać, że prowadzona jest odrębna księgowość podatku VAT.

- Przygotowując dokumenty do Odbioru towarów i usług, dla każdej linii wskazany jest sposób dalszego rozliczania podatku VAT.

- Na koniec okresu sprawozdawczego tworzony jest dokument „Podział VAT”, w którym wyliczana jest ilość sprzedanych towarów/usług z i bez podatku VAT.

Następnie w tej samej proporcji rozdzielamy podatek VAT dla każdej linii dokumentu Paragony, w której wskazano „Rozdziel”. Część podatku VAT przypadająca na sprzedaż bez podatku VAT jest wliczona w koszt produktu/usługi na podstawie tego samego dokumentu. - Natomiast część podatku VAT przypadająca na sprzedaż z VAT zostaje przyjęta do odliczenia, dla czego tworzona jest niezbędna ewidencja w dokumencie „Tworzenie zapisów księgi zakupów”.

Detale.

Ustawianie parametrów księgowych i zasad rachunkowości.

W pierwszej kolejności należy Menu / Administracja / Parametry księgowe / Utworzenie planu kont / Rozliczenie kwot podatku VAT od zakupionych aktywów / zaznaczenie flagi „Według metod księgowych”.

Wskazówka — utwórz nową linię zasad rachunkowości na każdy rok. Jeżeli w pracy z programem z zasadami rachunkowości zaszły zmiany, które nie były możliwe w poprzednich latach, możesz nie widzieć zmian. I jeszcze jedno – po dokonaniu zmian w polityce rachunkowości konieczne jest ponowne zaksięgowanie wszystkich dokumentów objętych okresem zmiany.

W zakładce „VAT” zaznacz flagi „Oddzielne księgowanie podatku VAT przychodzącego” i „Oddzielne księgowanie podatku VAT metodami rachunkowości”. Ustaw datę rozpoczęcia aplikacji.

UWAGA. Po ustawieniu tej flagi w dokumentach typu „Faktura otrzymana” znika możliwość ustawienia flagi „Odzwierciedlaj odliczenie podatku VAT w księgach zakupów do daty otrzymania”. Odliczenie można odzwierciedlić tylko za pomocą dokumentu regulacyjnego " Tworzenie zapisów w księdze zakupów.”

Podczas migracji z wersji 2.0 możesz nie widzieć tej flagi, jeśli polityka rachunkowości była tworzona przez kilka lat. Utwórz osobną linię dla ostatniego roku.

Nie zapominaj, że przechodząc z wersji 2.0 w pierwszym okresie oddzielnej księgowości, musisz wykonać operację regulacyjną „Przejście na oddzielne rozliczanie podatku VAT na rachunku 19”. Znajduje się w Menu / Operacje / Asystent księgowania VAT.

Wprowadzanie sald początkowych

Przygotowanie dokumentu „Alokacja podatku VAT”

Dokument tworzony jest raz na okres sprawozdawczy (cechy dotyczące systemu operacyjnego i wartości niematerialnych i prawnych omówiono poniżej)

W zakładce „Przychody ze sprzedaży” automatycznie uzupełniana jest baza dystrybucji. Jeśli nie jesteś zadowolony z obliczonych kwot, możesz je poprawić.

W zakładce „Dystrybucja” tabelaryczna część dokumentu zostaje automatycznie uzupełniona kwotami podatku VAT, dla których określono metodę księgowania „Rozproszona”.

Należy pamiętać, że materiały odpisane do produkcji są dystrybuowane w osobnej linii od tych samych materiałów z tej samej partii, ale jeszcze nie odpisanych.

Dokument ten powoduje natychmiastową generację transakcji mających na celu uwzględnienie w cenie rozłożonego podatku VAT.

Przygotowanie dokumentu „Tworzenie zapisów księgi zakupów”

Dokument ten nie różni się od zwykłego. Można jedynie zauważyć, że jeśli część otrzymanych materiałów została odpisana, a część jeszcze nie, w dokumencie „Rozkład podatku VAT” materiały te zostały podzielone na różne wiersze, a w tym dokumencie ponownie zebrano je w jednym wierszu.

Uwagi ogólne.

Przykład 1

Konieczne jest rozliczenie podatku VAT w wysokości 40 rubli z otrzymanych usług, które zostały wykorzystane na sprzedaż towarów z podatkiem VAT i bez niego. Przy rejestracji paragonu oznaczono podatek VAT do podziału.

W naszym przykładzie 4/5 należy przyjąć jako odliczenie, a 1/5 należy uwzględnić w koszcie. Dlaczego w dokumencie „Podział podatku VAT” trzeci podkonto 19 rachunku zostanie zmieniony z „Rozdzielone”: dla kwoty podatku VAT w wysokości 32 rubli na „Zaakceptowano do odliczenia”, a dla kwoty podatku VAT w wysokości 8 rubli na „Uwzględniając uwzględnić w kosztach”.

Przykład nr 2

Materiały zakupiono za kwotę 131,11 rubli (20 rubli VAT). Podatek VAT jest oznaczony do dystrybucji. 3/4 z nich (15 rubli VAT) zostało umorzonych. 1/4 (5 rubli VAT) pozostała w magazynie niewykorzystana.

W okresie sprawozdawczym towary sprzedawano po 80 rubli z VAT i po 20 rubli bez VAT.

Należy pamiętać, że podatek VAT od materiałów odpisanych i pozostałych na magazynie jest ujmowany w dokumencie „Rozliczenie podatku VAT” w różnych pozycjach. W przypadku pozostałych materiałów rachunek kosztów będzie taki sam, jak rachunek samych materiałów (na przykład 10.01). Wycofane z eksploatacji mają ich 20 lub 26, w zależności od ustawień.

W dokumencie „Tworzenie zapisów księgi zakupów” wiersze te są ponownie łączone.

Osobliwości.

Cechy odrębnego rozliczania VAT dla środków trwałych i wartości niematerialnych i prawnych

Odrębne rozliczanie podatku VAT na koncie 19 przeprowadza się dla wszystkich rodzajów nabywanych aktywów, w tym środków trwałych i wartości niematerialnych i prawnych. Przy zakupie środka trwałego lub wartości niematerialnej i prawnych wskazany jest również sposób rozliczenia podatku VAT, który po przyjęciu do rozliczenia można skorygować. Podziału podatku VAT od środków trwałych i wartości niematerialnych i prawnych dokonuje się na podstawie tego samego dokumentu, jak w przypadku pozostałych aktywów. Natomiast w przypadku środków trwałych i wartości niematerialnych i prawnych ordynacja podatkowa przewiduje możliwość podziału podatku VAT na podstawie wyników miesiąca. W przypadku wystawienia dokumentu podziału podatku VAT za pierwszy lub drugi miesiąc kwartału, przychód zostanie naliczony za miesiąc analogiczny, a podział podatku VAT zostanie dokonany wyłącznie dla środków trwałych i wartości niematerialnych i prawnych przyjętych do rozliczenia w miesiącu bieżącym.

Zmiana sposobu rozliczania podatku VAT

Jeżeli po otrzymaniu materiałów wskazano jedną metodę księgowania (na przykład „Rozdzielanie”), a po odpisie księgowy zdał sobie sprawę, że konieczne jest „Zaakceptowanie odliczenia”, to w dokumencie „Zażądaj faktury” możesz wskazać żądaną metodę. Będzie on używany do tych materiałów.

UWAGA! Można jedynie zmienić sposób rozliczania podatku VAT przed podziałem podatku VAT. Oznacza to, że jeśli na koniec kwartału wystawisz dokument „Przydział podatku VAT”, podatek VAT od wszystkich materiałów otrzymanych w tym kwartale zostanie rozliczony. I te, które spisałeś, i te, które są jeszcze w magazynie. Oznacza to, że w kolejnym kwartale nie będzie już możliwości zmiany sposobu odpisywania podatku VAT od tych materiałów.

Jeśli jest sprzedaż ze stawką 0%

W takim przypadku przed dokumentem „Naliczenie podatku VAT” należy utworzyć dokument „Potwierdzenie zerowej stawki VAT”. Po naciśnięciu przycisku „Wypełnij” wszystkie sprzedaże ze stawką 0%, które nie zostały ujęte w księdze sprzedaży, zostaną dodane do części tabelarycznej. Być może będą dokumenty nie tylko za okres sprawozdawczy, sprawdź.

Dokument „Podział VAT” nie ma żadnych specjalnych funkcji, radzę jednak otworzyć ruchy wykonane przez ten dokument i sprawdzić zakładkę „Podatek VAT prezentowany, sprzedaż 0%”. W kolumnie „Stan” wszystkie wiersze powinny brzmieć „0% potwierdzonej implementacji”. Jeśli widnieje informacja „Oczekiwanie na potwierdzenie 0%”, podatek VAT w tej linii nie zostanie uwzględniony w księdze zakupów. Problemy są możliwe, ponieważ czas dokumentu to 23:59:59. .

Rachunkowość VAT w 1C 8.3 Rachunkowość opiera się na rejestrach akumulacji. i wpisy do dziennika oczywiście pozostają, ale główne informacje są przechowywane w rejestrach. Spróbujmy zrozumieć ich strukturę – przyjrzyjmy się krok po kroku całemu procesowi księgowemu.

Ogólną listę rejestrów VAT można uzyskać klikając przycisk w menu głównym „ ” - „ ” (rys. 1) (jeżeli przycisk „Wszystkie funkcje” nie jest dla Ciebie dostępny, postępuj zgodnie z nim).

Trochę o projektowaniu rejestrów.

Jak sama nazwa wskazuje, każdy rejestr odpowiada za określoną sekcję. I tak, zgodnie z rejestrem „VAT zakupu” generowany jest raport „Księga zakupów”, a według rejestru „VAT sprzedaży” generowany jest raport „Księga sprzedaży”.

Struktura wszystkich rejestrów jest podobna i przypomina katalog biblioteczny. Głównym celem rejestrów jest przechowywanie i systematyzacja informacji.

Każdy z rejestrów jest listą ciągów znaków (rys. 2). Wszystkie wiersze tego samego rejestru mają ten sam format, czyli te same kolumny. Liczba i przeznaczenie kolumn są różne w różnych rejestrach.

Na rysunku 2 przedstawiono zawartość rejestru „Podatek VAT od zakupów”. Jeśli raport „Księga zakupów” wyświetla dane dla jednej organizacji, to rejestr „Zakupy VAT” zawiera dane dla wszystkich organizacji jednocześnie.

W każdej z nich znajdują się kolumny „Okres” i „Rejestrator”.

Każda linia rejestru jest powiązana z dokumentem (który jest pokazany w kolumnie „Rejestrator”). Możesz kliknąć dwukrotnie, aby otworzyć sam dokument. Koncepcja „wysłania dokumentu” w 1C wiąże się nie tylko z tworzeniem transakcji, ale także z utworzeniem wiersza w rejestrze (jednego lub kilku na raz). W slangu 1C mówią: dokument „przesunął” rejestr, „sprawdź ruch dokumentu”.

Klikając przycisk „Więcej” (rys. 3) można wyprowadzić zawartość rejestru do pliku, wydrukować, przefiltrować informacje, zmienić układ kolumn wyjściowych (dane rejestru nie ulegają zmianie).

Przygotowanie faktury uwzględniającej podatek VAT

Informacje w rejestrze można zmienić z poziomu dokumentu rejestratora.

Zastanówmy się, jak zmieniają się rejestry w zależności od zaksięgowania dokumentów. Będziemy prowadzić eksperymenty z rejestrem „przedstawionym VAT”. Konta księgowe są ustawione w formacie .

Na ryc. 4 faktura paragonowa. Sprawdźmy księgowania tego dokumentu (ryc. 5).

Uzyskaj 267 lekcji wideo na 1C za darmo:

Widzimy dwie zakładki, z których każda odpowiada jednemu rejestrowi. Pierwsza wyświetla zapisy księgowe i podatkowe (ogólnie rzecz biorąc, w rejestrze przechowywane są również wpisy, ale jest to rejestr o innym formacie; struktura i przeznaczenie nie są omawiane w tym artykule).

W drugiej zakładce (rys. 6) znajdują się dane z rejestru „przedstawiony VAT”. Rejestr ten jest jednym z 12 rejestrów związanych z systemem rachunkowości VAT. Należy pamiętać, że rodzajem ruchu jest „Przybycie”.

Teraz . W tym celu faktura paragonowa znajdująca się poniżej (rys. 7) zawiera niezbędne pola.

Na wygenerowanej fakturze zaznacz pole „Odzwierciedl odliczenie VAT w księdze zakupów…” (rys. 8) i sprawdź ruchy dokumentu (rys. 9).

Znajdowanie błędów w 1C dla podatku od wartości dodanej

Faktura „przeniosła” 4 rejestry na raz (na ryc. 9 widzimy 4 zakładki). Jednym z tych 4 rejestrów jest już znany „podatek VAT”. Jednak w przeciwieństwie do wpisu zawartego w dokumencie „Paragon (akt, faktura) 0000-000249 z dnia 01.08.2016 r. 18:00:00”, rodzaj ruchu w tym przypadku jest inny („wydatek”).

Co to znaczy? Po pierwsze, liczy się całkowita suma wszystkich podobnych ruchów o różnych znakach. Przefiltrujmy takie ruchy w rejestrze „Wystawiony VAT” za pomocą kolumny „Faktura” (rys. 10) i zsumujmy kolumnę „Kwota bez VAT”, biorąc pod uwagę znak w kolumnie „Rodzaj ruchu”. Należy pamiętać, że kolumna „Faktura” wskazuje dokument bazowy.

W rezultacie otrzymujemy zero. Jest to równoznaczne z zerowym saldem na rachunku 19 (dla tego kontrahenta i umowy). Wydawałoby się, po co powielać w rejestrze to, co widać w wpisach?

Faktem jest, że w życiu istnieje wiele różnych sytuacji. Na przykład zapomnieli zarejestrować fakturę; wtedy nie będzie linii z „wydatkiem”, łączna kwota nie będzie równa 0, a program podczas analizy pokaże błąd dla tego kontrahenta i umowy (ryc. 11)

Wniosek - rejestry są potrzebne do analizy operacyjnej i raportowania.

Korekty VAT

Inna sytuacja ma miejsce, gdy zachodzi potrzeba zmiany ceny już zakupionego produktu. Przedstawmy (ryc. 12). Załóżmy, że zmieniła się cena jednej pozycji „Twarożek niskotłuszczowy”.

Kolejny okres rozliczeniowy VAT dobiega już końca. Aby kampania raportowa nie była stresująca, należy regularnie i prawidłowo prowadzić dokumentację oraz maksymalnie wykorzystywać możliwości programu. O tym, jakie środki należy podjąć z wyprzedzeniem, aby proces generowania deklaracji w programie „1C: Księgowość 8” wyd. Wersja 3.0 nie zajęła dużo czasu, a dane w raportach były prawidłowe, przeczytaj materiał od ekspertów 1C.

Rozliczanie podatku VAT w programie 1C: Księgowość 8 odbywa się codziennie - podczas wprowadzania faktur generowane są zapisy ksiąg zakupu i sprzedaży. Jednak do prawidłowego tworzenia ksiąg zakupów, sprzedaży i deklaracji konieczne jest sprawdzenie wprowadzonych danych, wykonanie rutynowych operacji, utworzenie ksiąg zakupów i sprzedaży oraz sprawdzenie rozliczenia podatku VAT. Należy to zrobić w następującej kolejności.

Etap 1. Sprawdź poprawność wprowadzonych danych i obecność dokumentów

Wszystkie oryginały dokumentów podstawowych otrzymane przez dział księgowości muszą zostać zweryfikowane z danymi już wprowadzonymi do bazy danych 1C: Księgowość 8. Dotyczy to wszystkich dokumentów - przyjęcia, zbycia, dokumentów płatniczych i innych transakcji. Przyjrzyjmy się bliżej obszarom rachunkowości i na co należy zwrócić uwagę.

Bank i kasa. Wprowadzając dokumenty bankowe należy zwrócić uwagę na to, aby w odpowiedniej kolumnie został prawidłowo wpisany podatek VAT. Jest to konieczne do generowania faktur zaliczkowych, ponieważ są one generowane automatycznie w programie. Jeżeli na dokumencie nie jest wskazany podatek VAT Wpływ na rachunek bieżący, wówczas faktura za otrzymane zaliczki nie zostanie wygenerowana automatycznie. Podczas wprowadzania dokumentu należy zwrócić uwagę na ten sam punkt. Odbiór w kasie.

Odbiór towarów, robót i usług. W dokumencie Odbiór towarów i usług musisz zwrócić uwagę na wypełnienie kolumn % VAT, VAT. Jeżeli kwota podatku VAT zostanie wskazana błędnie, program nie będzie mógł uwzględnić prawidłowego podatku VAT przychodzącego do tego paragonu. Ważne jest również zarejestrowanie faktury otrzymanej od dostawcy. Program nie będzie uwzględniał faktury niezarejestrowanej w księdze zakupów i nie będzie generował zapisów księgowych umożliwiających odliczenie podatku naliczonego od tego zakupu.

Aby zarejestrować fakturę za otrzymane towary, roboty i usługi, należy w polu podać jej numer Faktury nr. i datę w polu z, następnie kliknij przycisk Rejestr. W rezultacie dokument zostanie utworzony i automatycznie zaksięgowany Otrzymano fakturę.

Sprzedaż towarów, robót i usług. Podczas wprowadzania dokumentu Sprzedaż towarów i usług zwróć uwagę na wypełnienie kolumn % FAKTURA VAT I faktura VAT, a także wygenerowanie na jej podstawie faktury. W przypadku nieprawidłowego wypełnienia tych kolumn program nie będzie w stanie poprawnie obliczyć podatku VAT należnego do budżetu z tytułu tego dokumentu. Podobny do dokumentu P transfer towarów i usług musisz zarejestrować fakturę. Jeżeli tego nie zrobimy, program uwzględni tę operację przy generowaniu zapisów do księgi sprzedaży, jednak w księdze sprzedaży zostanie wskazany numer i data dokumentu podstawowego. Nie stanowi to naruszenia trybu wystawiania faktur w przypadku sprzedaży towarów (pracy, usług), praw majątkowych osobom niebędącym płatnikami podatku VAT oraz podatnikom zwolnionym z obowiązków podatnika, za pisemną zgodą stron. transakcja.

Więcej informacji na temat operacji przetwarzania w celu odpisania zapasów, uruchomienia systemu operacyjnego i wartości niematerialnych i prawnych można znaleźć w sekcji IS 1C:ITS „Raportowanie VAT” pod linkiem.

Jak sprawdzić, czy dokumenty zostały wprowadzone prawidłowo? Można to zrobić na dwa sposoby:

- Każdy pierwotny dokument papierowy musi zostać zweryfikowany z każdym dokumentem elektronicznym w bazie danych. Metoda jest pracochłonna i nie nadaje się dla firm o dużej liczbie operacji, ale pozwala na największą niezawodność;

- Utwórz rejestr dokumentów wprowadzonych do bazy i sprawdź ich podstawowe dane. Za pomocą rejestru można sprawdzić jedynie podstawowe dane (nazwę kontrahenta, datę, kwotę, numer dokumentu), ale oszczędza to czas. Za pomocą komendy możesz utworzyć rejestr dokumentów wprowadzonych do bazy Lista w którymkolwiek z dzienników dokumentów.

Dostępność faktur na podstawie dokumentów paragonowych. Kolejnym krokiem w przygotowaniu do sporządzenia deklaracji VAT jest sprawdzenie dostępności faktur zgodnie z dokumentami paragonowymi. Do tej kontroli jest przeznaczony Raport o dostępności faktur przedstawionych przez sprzedającego(rozdział Raporty - Analiza księgowa: Dostępność faktur). Raport umożliwia uzyskanie informacji o dostępności otrzymanych faktur zarejestrowanych według dokumentów określonych w ustawieniach raportu. Jeżeli lista dokumentów nie jest kompletna, sprawdzana jest dostępność faktur dla wszystkich dokumentów, do których należy je dołączyć.

Jeśli w raporcie znajdują się brakujące lub niezaksięgowane faktury, popraw błąd. Korekty dokumentów można wprowadzać bezpośrednio z poziomu tego raportu. Aby to zrobić, kliknij dwukrotnie interesujący Cię dokument, co spowoduje otwarcie formularza dokumentu. Po dokonaniu poprawek dokument należy zaksięgować ponownie, a następnie ponownie wygenerować raport.

Etap 2. Czynności regulacyjne dotyczące rozliczania podatku VAT

W „1C: Księgowość 8” ewidencja zakupów i ksiąg sprzedaży jest generowana podczas przeprowadzania „zwykłych” dokumentów księgowych - wystawionej faktury, otrzymanej faktury itp. Ale te operacje nie wystarczą - na koniec okresu rozliczeniowego jest konieczne do przeprowadzenia dokumentów regulacyjnych do celów rozliczania podatku VAT. Dokumenty regulacyjne dotyczące rozliczania podatku VAT powstają podczas wykonywania rutynowych operacji rozliczania podatku VAT z dziennika Regulacyjne operacje VAT(menu Operacje – Regularne operacje VAT lub z formularza Asystent księgowego VAT(menu Zakupy – prowadzenie księgi zakupów - Asystent księgowego VAT lub menu Sprzedaż – Prowadzenie księgi sprzedaży - Asystent księgowego VAT).

Asystent księgowego VAT to narzędzie serwisowe programu, które umożliwia wykonanie czynności regulacyjnych w zakresie rozliczania podatku VAT, a także utworzenie księgi zakupów, księgi sprzedaży oraz deklaracji VAT (rys. 1).

Asystent analizuje stan rejestrów księgowych VAT i ustala skład rutynowych operacji. Wszystkie rutynowe operacje wyświetlane są w kolejności, w jakiej powinny być wykonane. Bieżąca rutynowa operacja jest oznaczona strzałką. Każda rutynowa operacja jest wyróżniona ikoną zgodnie z jej aktualnym stanem:

- Nie wymaga operacji;

- Wymagana operacja, nie została ukończona– w bieżącym okresie nie został wystawiony odpowiedni dokument wymagany do zamknięcia okresu VAT;

- Operacja zakończona, aktualne– wymagany dokument został utworzony i prawidłowo wypełniony;

- Operacja została zakończona, ale nie ma znaczenia– wymagany dokument został utworzony, ale może wymagać jego uzupełnienia i zaksięgowania.

Rozważmy cel niektórych operacji regulacyjnych w zakresie rozliczania podatku VAT.

Podział VAT wydatków pośrednich. Operacja ta polega na rozłożeniu podatku naliczonego od nabytych towarów, robót budowlanych i usług, których kosztów nie można jednoznacznie przypisać do konkretnego rodzaju transakcji. Po wykonaniu operacji tworzony jest dokument Podział VAT wydatków pośrednich. Na podstawie danych zawartych w tym dokumencie kwoty naliczonego podatku VAT od kosztów pośrednich rozdziela się pomiędzy poszczególne rodzaje działalności, w oparciu o udział przychodów z danego rodzaju działalności w przychodach ogółem.

Dokument może zostać wypełniony automatycznie.

Regularna eksploatacja Potwierdzenie wpłaty podatku VAT do budżetu polega na odliczeniu naliczonego podatku VAT zapłaconego przy imporcie towarów z krajów członkowskich Unii Celnej.

Po wykonaniu operacji tworzony jest dokument Potwierdzenie wpłaty podatku VAT do budżetu. Dokument jest wypełniany automatycznie zgodnie z dokumentami Wniosek o import towarów. W przypadku automatycznego wypełniania dokumenty aplikacyjne dotyczące importu towarów należy wprowadzić przed wykonaniem czynności regulacyjnej.

Podczas wysyłania dokumentu Potwierdzenie wpłaty podatku VAT do budżetu Podatek VAT zapłacony organowi podatkowemu przy imporcie z krajów członkowskich Unii Celnej zostanie przyjęty do odliczenia i wygenerowany zostanie zapis w księdze zakupów na kwotę odliczenia.

Więcej o wszystkich regulacyjnych operacjach związanych z podatkiem VAT przeczytasz w podrozdziale „ Raportowanie VAT” Sekcja " Raportowanie”.

Etap 3. Utwórz księgi sprzedaży i zakupów

Aby przygotować deklarację VAT należy w pierwszej kolejności stworzyć księgi zakupów i sprzedaży, a następnie sprawdzić czy są one prawidłowo wypełnione.

Księga sprzedaży w programie generowana jest na podstawie raportu o tej samej nazwie Książka sprzedaży (Sekcja Raporty - Raporty VAT: Księga Sprzedaży). W formularzu raportu należy wskazać okres sporządzania księgi sprzedaży i kliknąć przycisk Formularz.

Tworzenie księgi zakupów w programie odbywa się w podobny sposób za pomocą raportu Księga zakupów(rozdział Raporty - Raporty VAT: Księga zakupów). W formularzu raportu należy wskazać okres, tworząc księgę zakupów i kliknąć przycisk Formularz.

Jeżeli księgowość w bazie informacji prowadzona jest dla kilku organizacji, wówczas w formularzach należy wybrać organizację, dla której tworzona jest księga sprzedaży. Domyślnie wskazywana jest organizacja z katalogu Organizacje ze znakiem Główny.

Za pomocą raportu możesz sprawdzić, czy księgi zakupów i sprzedaży są prawidłowo wypełnione Analiza stanu rachunkowości podatkowej wg VAT (sekcja Raporty – Analiza księgowa: Analiza rachunkowości VAT). Raport odzwierciedla kwoty naliczeń i odliczeń podatku VAT według rodzaju transakcji gospodarczych w ujęciu ogólnym oraz w podziale na rodzaj transakcji. Aby wygenerować raport należy w polu określić okres, który ma być sprawdzany Okres, wybierz organizację i kliknij przycisk Formularz. Domyślnie wybrana jest organizacja z katalogu Organizacje ze znakiem Główny. Jeśli w bazie danych przechowywane są dane tylko dla jednej organizacji, pole organizacji nie jest wyświetlane w formularzu raportu.

Każdy blok raportu zawiera dwa wskaźniki (rys. 2): na beżowym tle – podatek VAT naliczony w programie; na szarym tle – podatek VAT nie naliczony w programie, czyli potencjalnie zawierający błąd w naliczeniu podatku VAT. Aby wyświetlić wskaźnik i sprawdzić kalkulację, możesz dwukrotnie kliknąć kwotę każdego bloku.

Krok 4. Sprawdź swój status rozliczeniowy VAT

Istnieje inny sposób sprawdzenia, czy księgi zakupu i sprzedaży są prawidłowo wypełnione - poprzez przetworzenie Ekspresowe sprawdzenie księgowości. Przetwarzanie pozwoli (sekcja Raporty - Analiza księgowa: Ekspresowa kontrola) test:

- zgodność z ogólnymi zasadami rachunkowości;

- stan księgowości;

- poprawność transakcji gotówkowych;

- prawidłowe odzwierciedlenie transakcji związanych z prowadzeniem księgi sprzedaży;

- prawidłowe odzwierciedlenie transakcji związanych z prowadzeniem księgi zakupów.

Aby uruchomić sprawdzanie formularza musisz wybrać okres w polu Okres od... do... i organizacji, a następnie kliknij przycisk Pokaż ustawienia i użyj pól wyboru, aby zaznaczyć sekcje do sprawdzenia. Domyślnie sprawdzenie odbywa się dla wszystkich sekcji i całej listy sprawdzeń.

Czek ekspresowy obejmuje dwa bloki – sprawdzenie prowadzenia księgi sprzedaży i sprawdzenie prowadzenia księgi zakupów.

Sprawdzanie księgi sprzedaży

Na ryc. 3 przedstawia kontrole sekcji Prowadzenie księgi sprzedaży podatku od towarów i usług.

Ekspresowa kontrola księgowa rozwiązuje następujące problemy.

Sprawdzanie chronologii numeracji faktur. Zgodnie z Dekretem Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137 faktury należy numerować w porządku chronologicznym. Kontrola monitoruje chronologię i zgłasza naruszenia chronologii lub pominięcia w numeracji faktur.

Terminowe wystawianie faktur na podstawie dokumentów sprzedażowych. Zgodnie z ust. 3 art. 168 Kodeksu podatkowego Federacji Rosyjskiej faktury za transakcje sprzedaży towarów (praca, usługi) wystawiane są nie później niż pięć dni kalendarzowych, licząc od daty wysyłki towaru (wykonanie pracy, świadczenie usług) . Audyt monitoruje przestrzeganie tego wymogu.

Kompletność wystawiania faktur na podstawie dokumentów sprzedaży. Zaimplementowana w programie metodologia rozliczania naliczeń podatku VAT przewiduje, że w przypadku organizacji będących płatnikami podatku VAT do każdego zaksięgowanego dokumentu sprzedaży należy dołączyć dokument zaksięgowany Wystawiono fakturę. Kontrola ta kontroluje odstępstwa od metodologii.

Sprawdzanie tworzenia faktur zaliczkowych w obecności otrzymanych zaliczek. Podatnicy mają obowiązek wystawiać i rejestrować faktury w księdze sprzedaży nie tylko w przypadku transakcji sprzedaży, ale także w przypadku otrzymania pełnej lub częściowej przedpłaty na nadchodzącą sprzedaż. Podczas sprawdzania staje się jasne, czy dla wszystkich paragonów zaliczkowych wystawiono faktury.

Sekcja raportowania VAT Raportowanie.

Informacje o błędzie można uzyskać klikając znak plus po lewej stronie nazwy czeku. Dla każdej kontroli odczytywany jest jej wynik, możliwe przyczyny błędu, zalecenia dotyczące korekty i dostarczany jest szczegółowy raport o błędach.

Sprawdzanie księgi zakupów

Audyt księgi zakupów obejmuje następujące zagadnienia.

Kompletność otrzymania faktur na podstawie dokumentów paragonowych. Metodologia rozliczania przychodzącego podatku VAT w 1C: Księgowość 8 stanowi, że do każdego dokumentu paragonu musi być dołączona faktura dostawcy. Kontrola ta kontroluje odstępstwa od metodologii.

Dostępność dokumentu Dystrybucja podatku VAT. Jeżeli podatnik, zgodnie z klauzulą 4 art. 170 Ordynacji podatkowej Federacji Rosyjskiej muszą prowadzić odrębną księgowość VAT, konieczne jest ustalenie w polityce rachunkowości parametrów w celu obsługi oddzielnej rachunkowości. Kontrola polega na tym, że jeżeli w okresie podatkowym podatnik (który w parametrach polityki rachunkowości wskazał obsługę odrębnej rachunkowości) przeprowadził transakcje sprzedaży, wówczas sprawdzana jest obecność zaksięgowanych dokumentów Dystrybucja podatku VAT.

Prawidłowość podziału podatku VAT. Raport sprawdza, czy dystrybucja jest prawidłowa. Kwota naliczonego podatku VAT do podziału na otrzymane towary (roboty budowlane, usługi) za okres rozliczeniowy (odbiór według rejestru) Odrębne rozliczanie podatku VAT), musi być równa kwocie podatku VAT rozdzielonej pomiędzy rodzaje działalności (koszt ewidencyjny Odrębne rozliczanie podatku VAT). Jeżeli równość ta nie zostanie zachowana na koniec okresu rozliczeniowego w rejestrze Odrębne rozliczanie podatku VAT jest reszta ( Menu główne - Wszystkie funkcje - Raporty: Raport uniwersalny - rejestracja Oddzielna księgowość VAT), następnie system zgłasza błąd.

Dostępność dokumentu Generowanie wpisów do księgi zakupów. Wpisy do księgi zakupów w „1C: Księgowość 8” można wprowadzić za pomocą dokumentu Generowanie wpisów do księgi zakupów. Kontrola sprawdza dostępność tego typu dokumentów w odpowiednim okresie rozliczeniowym.

Aby przeprowadzić kontrolę prowadzenia księgi zakupów, należy kliknąć przycisk Wykonaj kontrolę. Wyniki prezentowane są w formie raportu, który przedstawia liczbę przeprowadzonych kontroli i wykrytych błędów (rys. 6).

Więcej o zadaniach, które rozwiązuje ekspresowa weryfikacja, przeczytasz w podsekcji „Raportowanie VAT” w sekcji „Raportowanie”. .

Krok 1. Przygotowanie deklaracji VAT w 1C 8.3

Zanim zaczniesz wypełniać deklarację VAT w 1C 8.3, zdecydowanie powinieneś sprawdzić, czy wszystkie podstawowe dokumenty są uwzględnione w programie. To jest o:

- Dokumenty rachunku bieżącego – wyciągi;

- Transakcje gotówkowe – zlecenia gotówkowe;

- Listy przewozowe i faktury potwierdzające odbiór i sprzedaż towarów.

Po upewnieniu się, że wszystkie dokumenty zostały poprawnie i terminowo wprowadzone do programu 1C 8.3, zaleca się zamknięcie okresu edycji dla pracowników pracujących z dokumentami podstawowymi i rozpoczęcie procesu przygotowywania deklaracji.

Krok 2. Generowanie raportu Dostępność faktur

Na drugim etapie należy sprawdzić, czy wszystkie faktury dostawcy są poprawnie wprowadzone do programu 1C 8.3, to znaczy, jeśli podatek VAT jest zaznaczony na fakturze lub akcie, to jest on również zaznaczony na fakturze. W tym celu w programie 1C 8.3 znajduje się raport Dostępność faktur, znajdujący się na zakładce Raporty:

Raport można skonfigurować z różnymi opcjami: Tak, Nie, Nie ma znaczenia. Jeżeli skonfigurowana jest opcja Nie ma znaczenia, raport pokaże zarówno obecność, jak i brak faktur:

Możesz także wygenerować raport według dokumentu za pomocą przycisku Ustawienia w tym dokumencie:

Podczas generowania raportu program 1C 8.3 informuje, że na przykład nie ma faktury za pozycję 18, ale jeśli istnieje dokument paragonu:

Przykład pokazuje, że dla tego dokumentu nie została zarejestrowana faktura. Aby wyeliminować błąd w 1C 8.3, otwórz dokument odbioru (akt, faktura), klikając jego nazwę i wprowadź fakturę dostawcy. Następnie kliknij przycisk Zarejestruj:

Po wprowadzeniu faktury zaleca się ponowne zaksięgowanie dokumentu Paragonu i dokumentów mu podległych:

Powiązane dokumenty znajdziemy, jeśli klikniemy przycisk Więcej:

Klikając Dokumenty powiązane, zobaczymy wszystkie dokumenty, które należy przenieść:

Następnie ponownie generujemy Raport obecności faktur i sprawdzamy, czy faktura istnieje:

Jeśli punkt w kolumnie Zaksięgowane nie jest zaznaczony, należy przejść do wskazanej faktury i zaksięgować ją ponownie. Następnie ponownie wygeneruj raport.

Sposób pracy z raportem dotyczącym dostępności faktur w 1C 8.2 (8.3) jest również omówiony w naszej lekcji wideo:

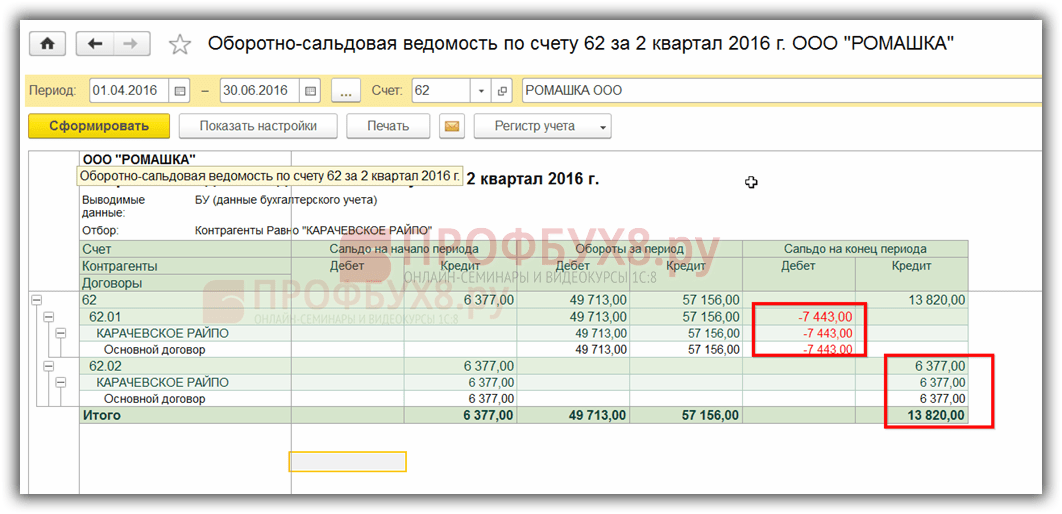

Krok 3. Sprawdź rachunki pod kątem rozliczeń z kontrahentami

Aby zidentyfikować saldo kredytowe zgodnie z rachunkiem 62.01 i saldo debetowe zgodnie z rachunkiem 62.02:

Taka sytuacja może mieć miejsce w przypadku, gdy w dokumencie wdrożeniowym zostanie błędnie wskazany rachunek zaliczek lub sposób potrącenia zaliczek.

Aby wyeliminować błąd należy otworzyć ten dokument i wprowadzić prawidłowe rachunki rozliczeniowe. Następnie należy ponownie zaksięgować dokument sprzedaży i dokument płatności:

Ponownie tworzymy SALT i widzimy, że saldo w kontekście subkont jest utworzone poprawnie:

Krok 4. Asystent księgowego VAT

Otwierając Asystenta, program 1C 8.3 oferuje, w przypadku wykrycia błędów, wykonanie określonych działań krok po kroku. Po zakończeniu operacji zostaną one podświetlone na zielono i oznaczone znacznikiem wyboru:

W razie potrzeby należy ponownie sprawdzić dokumenty. Na przykład, jeśli podczas wstępnej kontroli wprowadzono zmiany i poprawki w dokumentach.

Następnie krok po kroku realizujemy działania wskazane w dokumencie:

- Wykonujemy operację rejestrowania faktur do płatności zaliczkowych. Ustaw okres i kliknij przycisk Wypełnij:

Po wypełnieniu należy kliknąć przycisk Wykonaj i dokument zostanie zaksięgowany według rejestrów VAT:

Tę samą procedurę wykonujemy w następujących krokach:

- Tworzenie wpisów do Księgi Sprzedaży;

- Tworzenie wpisów w księdze zakupów.

Podczas automatycznego wypełniania tych rejestrów wszystkie zakładki w tych dokumentach zostaną wypełnione.

Jeśli chcesz wypełnić tylko jedną konkretną zakładkę, musisz użyć przycisku Wypełnij, a nie przycisku Wypełnij dokument:

Następnie, w celu sprawdzenia poprawności utworzenia Księgi Zakupów, dokonujemy SALT dla konta 19 w kontekście, czyli osobno dla każdego subkonta. Na subkontach nie ma salda, za wyjątkiem konta 19.07 „VAT od towarów sprzedanych stawką 0% (eksport)”. Według rachunku 19.07 saldo powinno być wyłącznie debetowe:

Aby sprawdzić prawidłowość naliczenia zaliczek należy sprawdzić:

- Naliczone kwoty według wzoru, tworząc „” 60.02 i 76AB;

- Obrót Dt 62.02*18/118 powinien być równy obrotowi zgodnie z kontem Kt 75AB i odwrotnie, dla zaliczek „wydanych”;

- Sprawdź także, czy podatek VAT od sprzedaży jest prawidłowo naliczany. W przypadku braku sprzedaży ze stawką 0% lub niepodlegającą opodatkowaniu można to sprawdzić korzystając ze wzoru: Obrót na rachunku Kt 90.01.1 * 18%/118% = obrót na rachunku Dt 90.03 Naliczony podatek VAT.

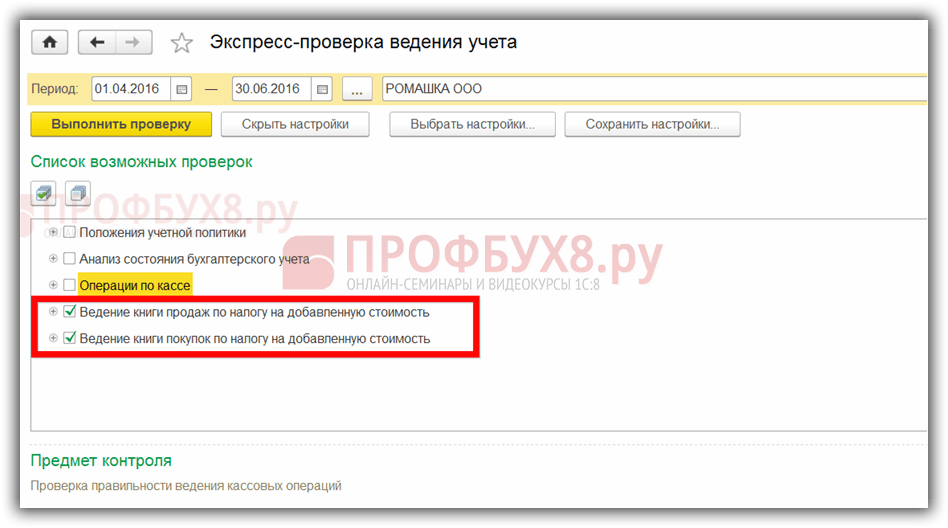

Krok 5. Ekspresowa kontrola prowadzenia ewidencji

Ostatnim etapem przygotowania deklaracji VAT w 1C 8.3 jest rozpoczęcie procedury księgowej:

Ogólne zasady pracy z raportem Ekspresowa kontrola rachunkowości w 1C 8.3 Rachunkowość wersja 3.0 omówiono w

Za pomocą przycisku Ustawienia wybierz ustawienia tego raportu w 1C 8.3:

W naszym przypadku konieczne jest sprawdzenie wypełnienia Księgi Zakupów i Księgi Sprzedaży:

Ustalamy wymagany okres i kryteria wyboru weryfikacji:

Jeśli wszystkie rejestry w 1C 8.3 zostaną wypełnione poprawnie, w raporcie wyświetli się wpis „Nie znaleziono błędów”. Identyfikując błędy, należy postępować zgodnie z instrukcjami zapisanymi w raporcie. Po kliknięciu przycisku „–” otwiera się menu błędów, w którym w polu Zalecenia jest napisane, jak poprawić błędy.

W naszym przypadku widzimy, że do dokumentów sprzedaży nie została wystawiona żadna faktura. Klikając na Dokument wdrożenia otwieramy dokument podstawowy, wystawiamy fakturę i księgujemy. W ten sam sposób korygujemy wszystkie błędy wskazane w raporcie. Po poprawieniu wszystkich błędów generujemy raport ponownie:

Po korekcie należy ponownie sformatować raport. Jeżeli nie zostaną wykryte żadne błędy, można przystąpić do wypełniania deklaracji.

Jak przeprowadzić ekspresową kontrolę VAT w 1C 8.3, jak uniknąć błędów technicznych dotyczących podatku VAT. Co zrobić z wymogiem złożenia wyjaśnień Federalnej Służbie Podatkowej i jak rozliczyć podatek VAT z kontrahentami w 1C 8.3, omówiono w następującej lekcji wideo:

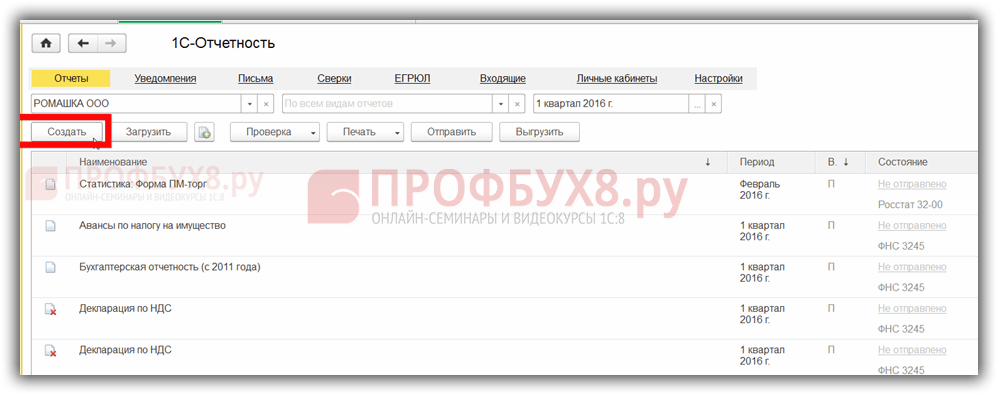

Krok 6. Wypełnienie deklaracji VAT w 1C 8.3

Przejdź do menu Raporty regulowane:

Wybierz opcję utworzenia nowego raportu:

Kliknij przycisk Utwórz i w menu, które się otworzy, wybierz deklarację VAT:

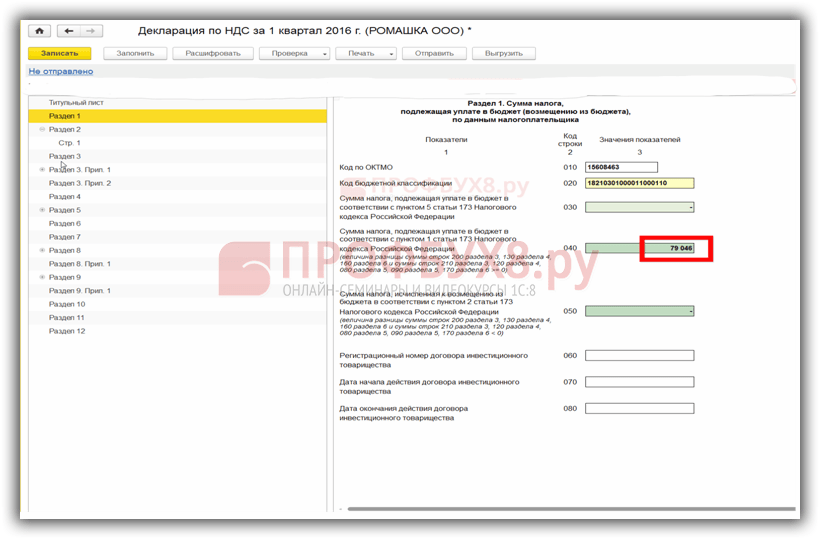

Wypełniamy wszystkie wymagane szczegóły, które zaznaczono poniżej na rysunku. Kliknij przycisk Wypełnij. Następnie w 1C 8.3 deklaracja VAT jest wypełniana automatycznie:

Krok 7. Sprawdzenie poprawności wypełnienia deklaracji w 1C 8.3

Aby sprawdzić poprawność utworzenia deklaracji w 1C 8.3, należy sprawdzić dane obliczeń kontrolnych:

Suma kwot podatku VAT w Księdze Zakupów i Sprzedaży jest równa obrotowi zgodnie z raportem Analiza Konta 68.02. Aby wygenerować ten raport, przejdź do menu Raporty, wybierz Analiza konta i otwórz. Dokonujemy niezbędnych ustawień: ustawiamy okres i dodajemy parametr Według subkont:

Generujemy raport i porównujemy dane z deklaracją. Według konta Dt - Księga zakupów, według konta Kt - Księga sprzedaży. Dane są zgodne, dlatego deklaracja VAT w 1C 8.3 jest wypełniona poprawnie:

Krok 8. Załadowanie deklaracji VAT z 1C 8.3

Przed pobraniem deklaracji z bazy danych 1C 8.3 w celu złożenia za pośrednictwem elektronicznych kanałów komunikacji należy sprawdzić wypełnienie deklaracji, aby Federalny Inspektorat Służby Podatkowej przyjął deklarację. W tym celu na panelu uzupełniania deklaracji znajduje się przycisk Sprawdź:

Przed pobraniem deklaracji z bazy danych 1C 8.3 należy sprawdzić deklarację. Sprawdzanie w 1C 8.3 można przeprowadzić przy użyciu różnych parametrów. Po sprawdzeniu komentarze są wyświetlane w oknie dialogowym. Aby je naprawić, możesz użyć nawigatora błędów.

Po poprawieniu błędów należy ponownie sformatować deklarację w 1C 8.3 i ponownie kliknąć przycisk Sprawdź, używając wybranych parametrów. Po pojawieniu się komunikatu „Brak błędów” w oknie dialogowym możesz wysłać deklarację do Federalnej Służby Podatkowej.

Proszę oceń ten artykuł:

Jak uwzględnić podatek VAT w programie księgowym 1C 8.3?

Rachunkowość VAT w 1C 8.3 Rachunkowość opiera się na rejestrach akumulacji. Plan kont i dziennik księgowań oczywiście pozostają, ale główne informacje są przechowywane w rejestrach. Spróbujmy zrozumieć ich strukturę.

Rejestry księgowe VAT w 1C 8.3

Ogólną listę rejestrów VAT można uzyskać klikając na przycisk w menu głównym „Wszystkie funkcje” - „Rejestry akumulacyjne” (rys. 1) (jeżeli nie masz dostępnego przycisku „Wszystkie funkcje”, postępuj zgodnie z poniższą instrukcją ).

Trochę o projektowaniu rejestrów.

Jak sama nazwa wskazuje, każdy rejestr odpowiada za określoną sekcję. I tak, zgodnie z rejestrem „VAT zakupu” generowany jest raport „Księga zakupów”, a według rejestru „VAT sprzedaży” generowany jest raport „Księga sprzedaży”.

Struktura wszystkich rejestrów jest podobna i przypomina katalog biblioteczny. Głównym celem rejestrów jest przechowywanie i systematyzacja informacji.

Każdy z rejestrów jest listą ciągów znaków (rys. 2). Wszystkie wiersze tego samego rejestru mają ten sam format, czyli te same kolumny. Liczba i przeznaczenie kolumn są różne w różnych rejestrach.

Na rysunku 2 przedstawiono zawartość rejestru „Podatek VAT od zakupów”. Jeśli raport „Księga zakupów” wyświetla dane dla jednej organizacji, to rejestr „Zakupy VAT” zawiera dane dla wszystkich organizacji jednocześnie.

Kolumny „Okres” i „Rejestrator” znajdują się w każdym rejestrze akumulacyjnym.

Każda linia rejestru jest powiązana z dokumentem (który jest pokazany w kolumnie „Rejestrator”). Możesz kliknąć dwukrotnie, aby otworzyć sam dokument. Koncepcja „wysłania dokumentu” w 1C wiąże się nie tylko z tworzeniem transakcji, ale także z utworzeniem wiersza w rejestrze (jednego lub kilku na raz). W slangu 1C mówią, że dokument „przesunął” rejestr, „sprawdź ruch dokumentu”.

Klikając przycisk „Więcej” (rys. 3) można wyprowadzić zawartość rejestru do pliku, wydrukować, przefiltrować informacje, zmienić układ kolumn wyjściowych (dane rejestru nie ulegają zmianie).

Przygotowanie faktury uwzględniającej podatek VAT

Informacje w rejestrze można zmienić z poziomu dokumentu rejestratora.

Zastanówmy się, jak zmieniają się rejestry w zależności od zaksięgowania dokumentów. Będziemy prowadzić eksperymenty z rejestrem „przedstawionym VAT”.

Rysunek 4 przedstawia fakturę. Sprawdźmy księgowania tego dokumentu (ryc. 5).

Widzimy dwie zakładki, z których każda odpowiada jednemu rejestrowi. Pierwsza wyświetla zapisy księgowe i podatkowe (ogólnie rzecz biorąc, w rejestrze przechowywane są również wpisy, ale jest to rejestr o innym formacie; struktura i cel rejestru księgowego nie jest omawiana w tym artykule).

Na drugiej zakładce (rys. 6) - dane z rejestru „przedstawiony VAT”. Rejestr ten jest jednym z 12 rejestrów związanych z systemem rachunkowości VAT. Należy pamiętać, że rodzajem ruchu jest „Przybycie”.

Zarejestrujmy teraz fakturę dostawcy. W tym celu faktura paragonowa znajdująca się poniżej (rys. 7) zawiera niezbędne pola.

Na wygenerowanej fakturze zaznacz pole „Odzwierciedl odliczenie VAT w księdze zakupów…” (rys. 8) i sprawdź ruchy dokumentu (rys. 9).

Znajdowanie błędów w 1C dla podatku od wartości dodanej

Faktura „przeniosła” 4 rejestry na raz (na ryc. 9 widzimy 4 zakładki). Jeden z tych 4 rejestrów jest nam już znany „przedstawiony VAT”. Jednak w przeciwieństwie do wpisu zawartego w dokumencie „Paragon (akt, faktura) 0000-000249 z dnia 01.08.2016 r. 18:00:00”, rodzaj ruchu w tym przypadku jest inny („wydatek”).

Co to znaczy? Po pierwsze, liczy się całkowita suma wszystkich podobnych ruchów o różnych znakach. Przefiltrujmy takie ruchy w rejestrze „Wystawiony VAT” za pomocą kolumny „Faktura” (rys. 10) i zsumujmy kolumnę „Kwota bez VAT”, biorąc pod uwagę znak w kolumnie „Rodzaj ruchu”. Należy pamiętać, że kolumna „Faktura” wskazuje dokument bazowy.

W rezultacie otrzymujemy zero. Jest to równoznaczne z zerowym saldem na rachunku 19 (dla tego kontrahenta i umowy). Wydawałoby się, po co powielać w rejestrze to, co widać w wpisach?

Faktem jest, że w życiu istnieje wiele różnych sytuacji. Na przykład zapomnieli zarejestrować fakturę; wtedy nie będzie linii z „wydatkiem”, łączna kwota nie będzie równa 0, a program podczas analizy pokaże błąd dla tego kontrahenta i umowy (ryc. 11)

Wniosek - rejestry są potrzebne do analizy operacyjnej i raportowania.

Korekty VAT

Inna sytuacja ma miejsce, gdy zachodzi potrzeba zmiany ceny już zakupionego produktu. Wprowadźmy korektę na podstawie dokumentu paragonowego (ryc. 12). Załóżmy, że zmieniła się cena jednej pozycji „Twarożek niskotłuszczowy”.

Przeprowadźmy dokument korygujący i sprawdźmy ruchy w rejestrze „przedstawiony VAT”:

Jak widać, w rejestrze 1C 8.3 pojawiły się nowe wiersze, które zawierają szczegółowe informacje o wszystkich zmianach. Bez rejestru trudno zapamiętać takie dane. Ale może nastąpić kilka zmian.

Wniosek – rejestry służą do przechowywania dodatkowych informacji.

Oprócz korekt naliczany jest także odrębny podatek VAT, podatek VAT od środków trwałych, podatek VAT według stawki 0%, podatek VAT od zaliczek itp. Dla każdej takiej operacji prowadzony jest odrębny rejestr. Pomoc dla każdego rejestru można uzyskać naciskając przycisk F1.

Zatem, aby zrozumieć, jak działa księgowość VAT w konfiguracjach 1C, konieczne jest szczegółowe przestudiowanie struktury i relacji rejestrów VAT.

Na podstawie materiałów: programmist1s.ru