01 sąskaita nėra uždaryta. Supaprastintos mokesčių sistemos kaupimas (apskaitos įrašai)

Mes ir toliau kalbame apie palaikymą įsigyjant operacijas 1C: Apskaita 8 leidimas 3.0*. Šiame straipsnyje skaitykite apie įsigijimo sandorių su „supaprastintomis“ įmonėmis apskaitos ypatybes, įskaitant specialių mokesčių režimų derinimą, taip pat prekiaujant savo ir komisinėmis prekėmis.

Pajamų ir išlaidų pripažinimas „supaprastintu“ atsiskaitant banko kortelėmis

Primename, kad atsiskaitymo banko kortelėmis ypatumas yra tas, kad lėšas už atliktas operacijas organizacija gauna ne iš pirkėjo, o iš priimančiojo banko ir:

- faktinio lėšų gavimo į organizacijos einamąją sąskaitą momentas, kaip taisyklė, skiriasi nuo pirkėjo mokėjimo momento;

- Daugeliu atvejų lėšos gaunamos ne visos, bet atėmus banko komisinius.

Supaprastintą apmokestinimo sistemą (STS) taikančios organizacijos ir individualūs verslininkai (IP) turi pripažinti pajamomis visą pirkėjo apmokėtą parduotų prekių (darbų, paslaugų) savikainą, nemažinant banko komisinio dydžio. Tokį požiūrį laiškuose ir paaiškinimuose ne kartą išreiškė reguliavimo institucijos. Faktas yra tas, kad „supaprastintieji“, nustatydami apmokestinimo objektą, atsižvelgia į pajamas iš pardavimo ir ne veiklos pajamas (Rusijos Federacijos mokesčių kodekso 346.15 straipsnis). O pajamos iš pardavimo nustatomos pagal visus kvitus, susijusius su mokėjimais už parduotas prekes (darbus, paslaugas) arba nuosavybės teises (Rusijos Federacijos mokesčių kodekso 249 straipsnio 1, 2 punktai). Kalbant apie banko komisinio atlyginimo dydį, tai yra mokėjimo už kredito įstaigos paslaugas kaina. „Paprastesni“, kurių apmokestinimo objektas „pajamos atėmus išlaidas“, gali atsižvelgti į banko komisinį mokestį (Rusijos Federacijos mokesčių kodekso 9 punktas, 1 punktas, 346.16 straipsnis, Rusijos finansų ministerijos gegužės mėn. raštai). 14, 2012 Nr. 03-11-11/161, 2007 m. lapkričio 21 d. Nr. 03-11-04/2/280, Rusijos federalinė mokesčių tarnyba Maskvai, 2010 m. lapkričio 26 d. Nr. 16-15/124515@ ). Na, o „supaprastinti“ žmonės, kurių objektas „pajamos“, neturi teisės atsižvelgti į jokias išlaidas, įskaitant išlaidas banko komisiniams (Rusijos Federacijos mokesčių kodekso 346.18 straipsnio 1 punktas).

Kadangi taikant supaprastintą mokesčių sistemą į pajamas atsižvelgiama „sumokėjus“ (grynųjų pinigų būdu), tai pajamų iš prekių (darbų, paslaugų) pardavimo, apmokėtų banko kortele, gavimo diena pripažįstama diena lėšos gaunamos į organizacijos einamąją sąskaitą (Rusijos Federacijos mokesčių kodekso 346.17 straipsnio 1 punktas, Rusijos finansų ministerijos 2014 m. liepos 28 d. raštai Nr. 03-11-06/2/36926, balandžio mėn. 3, 2009 Nr. 03-11-06/2/58, Rusijos federalinė mokesčių tarnyba Maskvai, 2010 m. lapkričio 26 d. Nr. 16-15/124515 @).

Būtent toks metodas įgyvendinamas 1C: Apskaita 8: įrašymas į registrą įrašytas siunčiant dokumentą , o ne atsiskaitymo mokėjimo kortele atspindėjimo momentu, kaip tikisi kai kurie vartotojai.

Tuo pat metu kita vartotojų grupė (ypač individualūs verslininkai, neprivalantys vesti apskaitos) dažnai nepaiso operacijų apskaitos sistemoje tvarkos ir registruoja tik banko ir kasos dokumentus, manydami, kad mokesčių apskaitai pagal supaprastintą mokesčių sistemą. su objektu „pajamos“ to visiškai pakanka. Bet ką tokia „apskaita“ gali sukelti vartotojui?

Jei programoje sukuriate dokumentą Kvitas į einamąją sąskaitą su operacijos tipu neatspindėdamas prekių (darbų, paslaugų) pardavimo , už kurį buvo gautas šis mokėjimas, tada sąskaitoje 57.03 susidaro „raudonas“ debeto likutis. Pats savaime šis „raudonas“ likutis nėra pavojingas, jei vartotojas naudojasi tik supaprastinta apmokestinimo sistema, nesujungdamas jos su vieno priskiriamų pajamų mokesčio (UTII) ar patento mokėjimu. Iš tiesų: pranešime Supaprastintos mokesčių sistemos pajamų ir sąnaudų apskaitos knyga(toliau – KUDiR) gaunamos pajamos iš pardavimo mokėjimo kortelėmis, ir tokiu atveju vartotojas tik netinkamai sutvarkė ūkinių operacijų apskaitą, nepaveikdamas galutinio rezultato mokesčių apskaitoje.

Problemos prasideda, jei supaprastinta mokesčių sistema derinama su veikla, į kurios pajamas atsižvelgiama ypatingai, pavyzdžiui:

- užsakovų (vadovų) prekių ir paslaugų pardavimas;

- derinys su vieno priskiriamų pajamų mokesčio (UTII) mokėjimu;

- derinys su patentų apmokestinimo sistema (PTS);

- prekybos mokesčio mokėjimas (pagal supaprastintą mokesčių sistemą „pajamos“) ir atskira pajamų apskaita, siekiant sumažinti pagal supaprastintą mokesčių sistemą sumokėtą mokestį prekybos mokesčio dydžiu.

Tokiais atvejais garantuojama, kad 57.03 sąskaitos „paraudimas“ neteisingai atspindės (arba neatspindės) pajamos KUDiR. Kitaip tariant, atskiroje apskaitoje vartotojas patiria žlugimą, o šios žlugimo pasekmės išsprendžiamos labai sunkiai.

Įsigijimo operacijų apskaita derinant supaprastintą mokesčių sistemą ir PSN

Pažvelkime į šį pavyzdį, kad apsvarstytumėte „supaprastintų“ įmonių mokėjimų banko kortelėmis atspindėjimo tvarką, kai ji derinama su patentų apmokestinimo sistema.

1 pavyzdys

|

IP Shilov S.A. verčiasi mažmenine avalynės prekyba, taiko supaprastintą mokesčių sistemą su objektu „pajamos, sumažintos išlaidų suma“. Be to, IP Shilov S.A. teikia batų taisymo paslaugas ir yra patento mokėtojas, susijęs su šios rūšies veikla. IP Shilov S.A. kasos aparatais naudojasi priimdamas grynuosius pinigus ir atsiskaitydamas mokėjimo kortelėmis. Įsigyjančio banko atlygis yra 2% nuo gautų pajamų sumos. IP Shilov S.A. 2016 m. kovo 13 d. jis suteikė paslaugų už 50 000,00 RUB. ir pardavė prekių už 150 000,00 RUB. Už prekes ir paslaugas pirkėjai sumokėjo grynaisiais 170 000,00 RUB. ir mokėjimo kortelės 30 000,00 RUB sumai. (įskaitant: prekėms 20 000,00 rublių, paslaugoms 10 000,00 rublių). 2016 m. kovo 15 d. įsigyjantis bankas į IP Shilova S.A. atsiskaitomąją sąskaitą įskaitė 29 400,00 RUB lėšas. Vadovaujantis IP Shilova S.A. apskaitos politika. prekės apskaitomos pirkimo kainomis. Tiek prekės, tiek paslaugos parduodamos per automatizuotą pardavimo vietą. |

Prieš pradėdamas darbą, vartotojas turi įjungti reikiamas 1C: Accounting 8 3.0 versijos programos funkcijas, taip pat sukonfigūruoti apskaitos politiką ir mokesčių apskaitos parametrus. Nurodytus nustatymus galima pasiekti iš skyriaus Pagrindinis->Nustatymai per atitinkamus hipersaitus.

Žymėse:

- Bankas ir kasa nustatyti vėliavą Mokėjimo kortelės;

- Prekyba-> vėliava Mažmeninė.

Nuo 3.0.44.94 versijos mokesčių sistemos pasirinkimas, mokesčių apskaitos parametrų nustatymas ir teikiamų ataskaitų sąrašas vykdomas atskira forma Mokesčių ir ataskaitų nustatymas, pasiekiama per hipersaitą Mokesčiai ir ataskaitos.

Skyriuje Mokesčių sistema naudodami jungiklį, turite nurodyti IP, kurį naudoja S.A.Šilovas. pagrindinė mokesčių sistema - Supaprastinta (pajamos atėmus išlaidas), taip pat iškėlė vėliavą Patentas(1 pav.). Katalogas skirtas saugoti informaciją apskaitos sistemoje apie veiklos rūšis, už kurias mokamas patentas. Patentai. Katalogą taip pat galima pasiekti iš formos Mokesčių ir ataskaitų nustatymas Skyriuje Patentai. Be to, informaciją apie patentus galima nurodyti tiesiogiai iš apskaitos sistemos dokumentų, atspindinčių prekių (darbų, paslaugų) pardavimą.

Ryžiai. 1. Mokesčių sistema

Katalogo elemento forma Patentai nurodoma ši informacija:

- patento darbinis pavadinimas;

- numeris ir išdavimo data;

- patento galiojimo laikas (praradus teisę naudotis patentų apmokestinimo sistema arba nutraukus ūkinę veiklą, nurodomas faktinis patento galiojimo laikas);

- mokesčio bazė (potencialių metinių pajamų piniginė vertė) ir mokesčio suma;

- KBK mokėjimas.

Sutraukiamose grupėse:

- Mokėjimas- nurodomos patento kainos apmokėjimo sumos ir terminai;

- Mokesčių inspekcija- saugoma informacija apie mokesčių instituciją, kurioje organizacija yra įregistruota kaip PSN mokesčių mokėtojas.

Kad atspindėtų mažmeninę prekybą per automatizuotą pardavimo vietą, programa naudoja apskaitos sistemos dokumentą Mažmeninės prekybos ataskaita(skyrius Pardavimai) su operacijos tipu Mažmeninė parduotuvė.

Šis dokumentas leidžia tvarkyti atskirą pajamų apskaitą buhalterinėje ir mokesčių apskaitoje, gautų pagal pagrindinę mokesčių sistemą (USN) ir už veiklą, kuriai taikoma speciali apmokestinimo tvarka (perkelta į patento apmokėjimą).

Pagrindinės veiklos rūšies ir specialios apmokestinimo tvarkos „1C: Apskaita 8“ finansiniams rezultatams generuoti 90 sąskaitai atidarytos atskiros subsąskaitos.

Pajamos iš mažmeninės prekybos batais turėtų būti apskaitomos sąskaitos 90.01.1 „Pajamos iš veiklos pagal pagrindinę mokesčių sistemą“ kredite.

Pajamos iš veiklos, pervestos apmokėti už patentą (batų taisymas), turi būti apskaitomos sąskaitos 90.01.2 „Pajamos iš tam tikrų rūšių veiklos, kuriai taikoma speciali apmokestinimo tvarka“ kredite.

Išlaidų apskaita turi būti vedama sąskaitų 90.02 „Pardavimo savikaina“, 90.07 „Pardavimo išlaidos“, 90.08 „Administravimo išlaidos“ debete trečios eilės sąskaitoms (2 pav.):

- „1“ - pagrindinės veiklos rūšies (STS) išlaidoms apskaityti;

- „2“ - apskaityti išlaidas veiklai, kuriai taikoma speciali apmokestinimo tvarka.

Ryžiai. 2. Specialios apmokestinimo tvarkos veiklos pajamų ir išlaidų sąskaitos

Informacinis registras skirtas saugoti sąskaitų, kuriose įrašomos operacijos su specialia apmokestinimo tvarka (pavyzdžiui, veiklai, kuriai taikomas UTII arba PSN), sąrašą. Į registrą galima patekti iš registro Sąskaitų planas per hipersaitą Daugiau-> Specialios apmokestinimo tvarkos veiklos pajamų ir išlaidų sąskaitos.

Tam, kad dokumentuose būtų automatiškai įrašytos pajamos ir išlaidos iš pardavimų įvairioms veiklos rūšims, pravartu susikurti registrą Daiktų apskaitos sąskaitos, kuris pasiekiamas per to paties pavadinimo hipersaitą iš katalogo Nomenklatūra, esančiame skyriuje Katalogai.

Sukurkime naują dokumentą Mažmeninės prekybos ataskaita. Dokumento antraštėje nurodysime kasos sąskaitą, su kuria susirašinėjant bus atspindimos grynaisiais gautos mažmeninės prekybos pajamos. Laukas Atsargos užpildytas numatytaja reikšme. Jei organizacija turi kelis sandėlius, tai tik sandėlius su tipu Mažmeninė parduotuvė Ir Sandėlis.

Jei organizacija vykdo veiklą pagal specialią apmokestinimo tvarką (UTII, patentų sistema arba veikla, kuriai taikomas prekybos mokestis), dokumente pateikiamas laukas. Pajamos į NU, kur reikia nurodyti pardavimo pajamų apskaitos tvarką. Pagal 1 pavyzdžio sąlygas vartotojas pasirenka lauke Pajamos NU prasmė:

- supaprastinta mokesčių sistema jei šiame dokumente atsispindi batų pardavimas;

- patento pavadinimas (pvz. Batų taisymas), jei patente nurodytos paslaugos, priklausančios veiklos sričiai. Jei reikia, galite pridėti ir pasirinkti naują patentą čia ( Sukurti patentą...).

Ant žymės Prekės nurodomos per dieną mažmeniniam pirkėjui parduodamos prekės ir paslaugos: jų prekių asortimentas, kiekis, kaina ir kiekis.

Pagal numatytuosius nustatymus visi mokėjimai laikomi grynaisiais. Jei per dieną buvo atsiskaityta mokėjimo kortelėmis, banko paskolomis ar dovanų kuponais, tuomet turite užpildyti skirtuką Atsiskaitymai be grynųjų pinigų(3 pav.).

Ryžiai. 3. Atsiskaitymo negrynaisiais pinigais būdo nurodymas dokumente „Mažmeninės prekybos ataskaita“.

Užpildžius dokumentą Mažmeninės prekybos ataskaita, kur rekvizitai Pajamos NUįgauna vertę Batų taisymas,

Debetas 62.R Kreditas 90.01.2 - pajamų sumai pardavus paslaugas pagal patentą (50 000,00 RUB); Debetas 57.03 Kreditas 62.R - už mokėjimo mokėjimo kortelėmis sumą (10 000,00 RUB); Debetas USN.03 - pajamų sumai pardavus veiklą pagal patentą, sumokėta kortele (10 000,00 RUB); Debetas 50.01 Kreditas 62.R - už gautą grynųjų pinigų sumą (40 000,00 RUB);

Atkreipkite dėmesį, kad jei yra keli atsiskaitymo iš klientų variantai, mažmeninės pajamos atsispindi tarpinėje sąskaitoje 62.R „Atsiskaitymai su mažmeniniais klientais“, po to paskirstomos pagal mokėjimo būdus.

Nebalansinė sąskaita USN.03 „Atsiskaitymai su klientais už patentinę veiklą“ skirta saugoti informaciją apie tai, kokia gautinų sumų dalis, grąžinus, turėtų būti priskirta pajamoms iš patentinės veiklos.

Be apskaitos registro, įrašai įrašomi į specialius kaupimo registrus mokesčių apskaitai pagal supaprastintą mokesčių sistemą ir pajamų apskaitai pagal patentą. Taigi už batų remontą buvo gauta 40 000,00 RUB grynųjų pinigų. registre atsispindės patentų pajamose Pajamų apskaitos knyga (patentas). Primename, kad pajamų apskaita taikant PSN reikalinga tik vienam tikslui - kontroliuoti PSN taikymo sąlygas (pajamos iš visų rūšių verslo veiklos pagal patentą neturi viršyti 60 mln. rublių - 1 papunktis, 6 punktas, 346.45 straipsnis). Rusijos Federacijos mokesčių kodekso nuostatas).

Registre Pajamų ir išlaidų knyga (I skyrius) suma 40 000,00 rub. atsispindės stulpeliuose UTII pajamos Ir Bendros pajamos. Laukas UTII pajamos skirta pajamoms iš veiklos su specialia apmokestinimo tvarka atspindėti atskiros apskaitos tvarkymui.

Užpildžius dokumentą Mažmeninės prekybos ataskaita, kur rekvizitai Pajamos NUįgauna vertę USN, Bus sukurti šie apskaitos įrašai:

Debetas 90,02 Kreditas 41,02 - už parduotų prekių kainą (112 500 RUB); Debetas 62.R Kreditas 90.01.1 - pajamų sumai pardavus prekes (150 000,00 RUB); Debetas 57.03 Kreditas 62.R - už mokėjimo mokėjimo kortelėmis sumą (20 000,00 RUB); Debetas 50.01 Kreditas 62.R - už gautą grynųjų pinigų sumą (130 000,00 RUB);

Be apskaitos registro, įrašai daromi specialiuose kaupimo registruose, įskaitant šias sumas:

- 130 000,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) kaip supaprastintos mokesčių sistemos pajamų dalis;

- 112 500,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) įtrauktas į supaprastintos mokesčių sistemos išlaidas.

Sukurkime dokumentą Kvitas į einamąją sąskaitą su operacijos tipu Pajamos už pardavimą mokėjimo kortelėmis ir banko paskolomis 29 400,00 RUB suma . Paslaugų kiekis turite įvesti banko komisinių sumą (600,00 RUB).

Įregistravus dokumentą, į apskaitos registrą įrašomi šie įrašai:

Debetas 51 Kreditas 57,03 - lėšų sumai, gautai iš įsigyjančio banko (29 400,00 RUB); Debetas 91,02 Kreditas 57,03 - įsigyjančiojo banko sulaikytai atlyginimo sumai (600,00 RUB); Kreditas USN.03 – į mokėjimo sumą, įskaitytą į einamąją sąskaitą už veiklą pagal patentą (10 000,00 RUB).

Be apskaitos registro, įrašai daromi specialiuose kaupimo registruose, įskaitant šias sumas:

- 10 000,00 RUB - registre Pajamų knyga (patentas) kaip pajamų iš patentų dalis;

- 20 000,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) kaip supaprastintos mokesčių sistemos pajamų dalis;

- 400,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) įtrauktas į supaprastintos mokesčių sistemos išlaidas.

Kaip matote, programa 1C: Apskaita 8, 3.0 leidimas, automatiškai paskirsto įvairioms veiklos rūšims ne tik pagal įsigijimo sutartį gautas lėšas, bet ir banko komisinio mokesčio sumą, atspindėtą kaip išlaidas pagal supaprastintą mokesčių sistemą.

Sukurkime sąskaitos 57.03 balansą. Likučio nebuvimas rodo visišką atsiskaitymų su įsigyjančiu banku užbaigimą.

Atsiskaitymas mokėjimo kortele už nuosavas ir komisines prekes

Dabar pažiūrėkime, kaip atsiskaitymai banko kortelėmis atsispindi „supaprastintuose“ žmonėse, kurie vienu metu prekiauja savo prekėmis ir komisinėmis prekėmis.

2 pavyzdys

|

Romashka LLC (komisinių agentas) užsiima mažmenine prekyba savo ir komisinėmis prekėmis, taiko supaprastintą mokesčių sistemą su objektu „pajamos atėmus išlaidas“. Pagal Romashka LLC apskaitos politiką, prekės, apskaitytos pirkimo kainomis, parduodamos per automatizuotą pardavimo vietą. Vykdytojas taiko OSNO ir yra PVM mokėtojas. Romashka LLC atsiskaitymui priima banko korteles. Įsigyjančio banko atlygis yra 2% nuo gautų pajamų sumos. 2016 m. spalio mėn. Romashka LLC pardavė prekių už 100 000,00 RUB. (įskaitant 50 000,00 RUB vertės nuosavas prekes ir 50 000,00 RUB vertės konsignacines prekes). Už prekes pirkėjai sumokėjo grynaisiais 50 000,00 RUB. ir mokėjimo kortelės 50 000,00 RUB sumai. 2016 m. spalio 27 d. įsigyjantis bankas į Romashka LLC einamąją sąskaitą įskaitė 49 000,00 RUB lėšas. Komisionieriaus atlyginimas yra 10 procentų nuo pajamų už parduotas prekes. Komitentas atlygį išskaičiuoja iš lėšų, gautų iš pirkėjų. Pagal sutarties sąlygas komisionierius privalo kas mėnesį atsiskaityti komitentui. Pinigai už parduotas konsignacines prekes, atėmus komiso agento atlyginimą, komitento atstovui buvo pervesti 2016 metų lapkričio mėnesį. |

- Bankas ir kasa- padėkite vėliavą Mokėjimo kortelės;

- Prekyba- nustatyti vėliavas Mažmeninė prekyba, Prekių ar paslaugų pardavimas užsakovų (vadovų).

Prekių gavimą užregistruosime apskaitos sistemoje su dokumentu Kvitas (aktas, sąskaita faktūra)(skyrius Pirkiniai). Savo prekėms naudojamas sandorio tipas Prekės, o komisiniu būdu priimtoms prekėms – sandorio rūšis Prekės, paslaugos, komisiniai.

Atidžiau pažvelkime į siuntos prekių priėmimo dokumentą. Kvito dokumentas su operacijos tipu Prekės, paslaugos, komisiniai pildo vartotojas pagal siuntėjo gabenimo dokumentus (sąskaitą).

Sutarties su vykdytoju pavadinimą vartotojas pasirenka iš katalogo Sutartys. Sutarties tipo katalogo elemento pavidalu turite pasirinkti vertę Parduodamas su pagrindine (pagrindine). taip pat viduje Sutarties kortelėje bus naudinga užpildyti detalių sritį Komisinis atlyginimas, kad dokumente Pranešti komitentui komisiniai buvo skaičiuojami automatiškai. Mūsų pavyzdyje Skaičiavimo metodas yra įdiegta kaip Pardavimo sumos procentas, A Dydis nustatytas 10 proc.

Formoje nurodoma atsiskaitymų su pagrindiniu asmeniu apskaitos sąskaita (pvz., 76.09 „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“). Skaičiavimai, pasiekiama per to paties pavadinimo hipersaitą. Kad sąskaitose atsiskaitymai su pagrindiniu mokesčiu būtų pildomi automatiškai, turite užpildyti registrą Atsiskaitymų su sandorio šalimis sąskaitos, pasiekiama iš katalogo Sandorio šalys.

Kvito dokumento lentelinėje dalyje stulpelyje sąskaita reikia nurodyti nebalansinę sąskaitą 004.1 „Prekės, priimtos komisiniu būdu“. Kad dokumentas Kvitas (aktas, sąskaita faktūra) prasmė Sąskaitos buvo užpildytas automatiškai, reikia naudoti informacijos registro nustatymą Daiktų apskaitos sąskaitos.

Įstačius dokumentą, įrašas į apskaitos registrą bus įrašytas tik kaip nurašymas į nurodytą sąskaitą už visą iš vykdytojo priimtų prekių sumą.

Mažmeninė prekyba prekėmis (tiek nuosavomis, tiek siuntinėmis) atsispindi viename dokumente Mažmeninės prekybos ataskaita(skyrius Pardavimai) su operacijos tipu Mažmeninė parduotuvė(4 pav.).

Ryžiai. 4. Savo ir komisinių prekių mažmeninės prekybos atspindys

Pagal 2 pavyzdžio sąlygas Romashka LLC taiko supaprastintą mokesčių sistemą ir atitinkamai nemoka PVM, o atstovaujamasis, priešingai, yra PVM mokėtojas. Todėl vartotojui neturėtų būti gėda, kad viename dokumente dalis prekių parduodama be PVM (tai paties komisionieriaus prekės), o kita dalis (siuntėjo prekės) – su PVM.

Ant žymės Atsiskaitymai be grynųjų pinigų atsiskaitymus negrynaisiais pinigais nurodyti su mokėjimo rūšimi Mokėjimo kortelė, kaip aprašyta 1 pavyzdyje.

Užpildžius dokumentą Mažmeninės prekybos ataskaita Bus sukurti šie apskaitos įrašai:

Debetas 90,02 Kreditas 41,02 - už parduotų prekių kainą (25 000,00 RUB); Kreditas 004,01 - už siuntos prekių kainą, nurašytą iš nebalansinės sąskaitos (22 000,00 RUB); Debetas 62.R Kreditas 90.01.1 - pinigų sumai, gautai pardavus prekes (50 000,00 RUB); Debetas 62.R Kreditas 76,09 - atstovaujamojo pajamų, gautų pardavus konsignacines prekes, sumai (50 000,00 RUB); Debetas 57.03 Kreditas 62.R - mokėjimo kortelėmis sumai (50 000,00 RUB); Debetas USN.02 – pagrindinio kredito kortele sumokėtų pajamų sumai (25 000,00 RUB); Debetas 50.01 Kreditas 62.R - gautai grynųjų pinigų sumai (50 000,00 RUB).

Nebalansinė sąskaita USN.02 „Atsiskaitymai su klientais už atstovaujamojo prekes“ skirta saugoti informaciją apie tai, kokia gautinų sumų dalis, kai grąžinama, turėtų būti priskirta atsiskaitymams su atstovaujamuoju. Šios sąskaitos debete atsispindi suma (mokėjimų komisinių prekių kortelėmis dalis) skaičiuojama proporcingai pajamų iš komisinių prekių pardavimo daliai visose dienos pajamose. Be apskaitos registro, įrašai daromi specialiuose kaupimo registruose, įskaitant šias sumas:

- 25 000,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) kaip supaprastintos mokesčių sistemos pajamų dalis;

- 25 000,00 RUB - registre Pajamų knyga ir išlaidos (I dalis) įtrauktas į supaprastintos mokesčių sistemos išlaidas.

Sukurkime dokumentą Kvitas į einamąją sąskaitą su operacijos tipu Pajamos už pardavimą mokėjimo kortelėmis ir banko paskolomis 49 000,00 RUB suma . Jei dokumentas įvedamas rankiniu būdu, tada lauke Paslaugų kiekis reikia įvesti banko komisinių sumą (1000,00 RUB). Paskelbimai paskelbus dokumentą:

Debetas 51 Kreditas 57,03 - lėšų sumai, gautai iš įsigyjančio banko (49 000,00 RUB); Debetas 91,02 Kreditas 57,03 - įsigyjančiojo banko sulaikytai atlyginimo sumai (1 000,00 RUB); Kreditas USN.02 – sumai, įskaitytai į einamąją sąskaitą ir priskirtai tarpusavio atsiskaitymams su pagrindine suma (25 000,00 RUB).

Pajamų ir išlaidų knyga (I skyrius) Atsispindi šios sumos:

- 25 000,00 RUB - kaip supaprastintos mokesčių sistemos pajamų dalis;

- 1 000,00 RUB - įtraukta į supaprastintos mokesčių sistemos išlaidas.

Kaip matote, programa pagal įsigijimo sutartį gautas lėšas automatiškai paskirstė įvairioms veiklos rūšims. Tuo pačiu metu banko komisinių suma buvo visiškai įtraukta į „Romashka LLC“ sąnaudas kaip tiesiogines organizacijos išlaidas, susijusias su mažmenine ir komisine prekyba.

Jeigu komiso sutartyje numatyta, kad už įsigyjančio banko paslaugas, susijusias su atstovaujamojo pajamomis, atsiskaitoma atstovaujamojo sąskaita, tai vartotojas turi rankiniu būdu koreguoti įrašus apskaitos registre ir registre. Pajamų ir išlaidų knyga (I skyrius) už nurodytą sumą.

Naudojant dokumentą, parengiama ataskaita siuntėjui apie pardavimą programoje Pranešti komitentui(skyrius Pirkiniai) operacijos tipui Pardavimo ataskaita. Dokumentas gali būti sukurtas remiantis dokumentu Kvitas (aktas, sąskaita faktūra) iš įsipareigojusio, tada pagrindinė informacija yra skirtuke Pagrindinis bus užpildytas automatiškai. Papildomai skirtuke Pagrindinis reikia nurodyti:

- ataskaitos data;

- vykdytojui suteiktos paslaugos pavadinimas (katalogo elementas Nomenklatūra);

- pajamų sąskaita: 90.01.1;

- analitinės apskaitos objektas pagal subkonto Nomenklatūros grupės.

Užbaigta žymė Pagrindinis dokumentas Pranešti komitentui pateikta 5 pav.

Ryžiai. 5. Praneškite komitantui, skirtuką „Pagrindinis“.

Lentelinė dokumento dalis skirtuke Prekes ir paslaugos galima automatiškai užpildyti paspaudus mygtuką Užpildykite ir pasirinkti vieną iš trijų užpildymo variantų:

- Užpildykite parduodami pagal sutartį- lentelinė dokumento dalis užpildyta atstovaujamojo prekėmis, kurios buvo parduotos, bet dar neatsispindėjo kitose ataskaitose;

- Užpildykite pagal susitarimą- lentelės dalis užpildoma visomis pagal sutartį gautomis prekėmis;

- Užpildykite gavus- tokiu atveju bus pasiūlytas gavimo dokumentų, už kuriuos buvo gautos siuntos prekės, sąrašas.

Mūsų pavyzdyje lentelės dalį patogiausia užpildyti prekėmis, parduodamomis pagal susitarimą su vykdytoju.

Kad komisiniai būtų nedelsiant išskaičiuoti iš atstovaujamojo pajamų, skirtuke Skaičiavimai reikia nustatyti vėliavą Išskaičiuoti komisinius iš atstovaujamojo pajamų.

Norint apskaityti komisinį atlyginimą kaip supaprastintos mokesčių sistemos pajamų dalį, būtina atspindėti šio atlygio gavimo iš „galutinių klientų“ faktą. Tam naudojama žymė. grynieji pinigai, kur reikia rankiniu būdu įvesti šią informaciją:

- lauke Mokėjimo ataskaitos tipas pasirinkite parinktį Mokėjimas;

- nurodykite abstrakčią sandorio šalį kaip pirkėją, pavyzdžiui, „Mažmeninis pirkėjas“;

- laukuose Renginio data, Suma, % PVM Ir PVM nurodyti mažmeninės prekybos datą, taip pat vykdytojo parduotų prekių PVM sumą ir tarifą.

6 paveiksle parodytos užpildytų dokumentų žymės Pranešti komitentui:Prekės ir paslaugos, Grynieji pinigai Ir Skaičiavimai. Dėl dokumento Pranešti komitentui Sukuriami šie apskaitos įrašai:

Debetas 76,09 Kreditas 62,01 - už komisinį mokestį, išskaičiuotą iš pagrindinės sumos pajamų (5 000,00 RUB); Debetas 62.01 Kreditas 90.01.1 – pajamų sumai iš sukauptų komisinių mokesčių (5 000,00 RUB).

Ryžiai. 6. Pranešti komitentui

Be apskaitos registro įrašai daromi specialiuose kaupimo registruose, taip pat ir registre Pajamų ir išlaidų knyga (I skyrius) 5000,00 RUB dydžio komisinių pajamos atsispindi supaprastintos mokesčių sistemos pajamose.

Atkreipkite dėmesį kad pajamų pripažinimo data yra ataskaitos atstovaujamajam data.

Likučio nebuvimas sąskaitoje 57.03 rodo visišką atsiskaitymų su įsigyjančiu banku užbaigimą.

Pervedus lėšas pagrindiniam asmeniui 45 000,00 RUB. galima patikrinti, ar komisioneris neturi skolos atstovaujamajam. Norėdami tai padaryti, reikia sugeneruoti, pavyzdžiui, sąskaitos 76.09 „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“ balansą.

Apie tai, kaip programoje „1C: Apskaita 8“ (3.0 red.) atspindėti mokėjimą mokėjimo kortelėmis (įsigijimą), įskaitant apmokestinimo režimų derinimą,

Šiandien beveik kiekvienoje įmonėje apskaita yra automatizuota. Programa „1C: Enterprise Accounting“ yra išsamus verslo operacijų registravimo sprendimas ir tinka įmonėms, turinčioms bet kokią mokesčių sistemą.

Dažnai pasitaiko atvejų, kai organizacija kartu su pagrindine apmokestinimo sistema taiko apmokestinimo sistemą kaip vieną priskiriamų pajamų mokestį. Tokiais atvejais buhalteriams kyla klausimų, kaip paskirstyti pajamas ir išlaidas kiekvienai mokesčių sistemai programoje 1C: Enterprise Accounting.

Šiame straipsnyje aptariamos įmonės, kuri naudoja supaprastintą mokesčių sistemą ir UTII, apskaitos ypatybės, naudojant programinės įrangos produkto „1C: Enterprise Accounting, 2.0 leidimas“ pavyzdį.

Pajamų ir sąnaudų paskirstymas kiekvienai veiklos rūšiai būtinas norint teisingai apskaičiuoti mokesčio sumą pagal supaprastintą apmokestinimo sistemą. Vienkartinio priskaičiuotų pajamų mokesčio dydis nepriklauso nuo pajamų ir išlaidų sumos.

Apskaitos politikos nustatymas

Kad verslo operacijos būtų teisingai ir tiksliai atspindėtos programoje 1C: Enterprise Accounting, pirmiausia turite nustatyti apskaitos politiką. Norėdami tai padaryti, naudokite meniu elementą „Įmonė“ ir išskleidžiamajame sąraše pasirinkite „Apskaitos politika“.Atsidariusiame lange vartotojas mato visų išsaugotų apskaitos strategijų sąrašą. Norėdami patikrinti pagrindinius apskaitos politikos nustatymus, turėtumėte atidaryti dabartinio ataskaitinio laikotarpio įrašą.

Skirtuke „Bendra informacija“ pateikiama informacija apie taikomas mokesčių sistemas ir vykdomas veiklos rūšis.

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sudaromos veiklos, kuriai priklauso UTII, pajamų ir išlaidų sąskaitos.

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sudaromos veiklos, kuriai priklauso UTII, pajamų ir išlaidų sąskaitos. Numatytasis išlaidų paskirstymo metodas yra „per ketvirtį“. Tai reiškia, kad kiekvieno ketvirčio paskutinį mėnesį reguliavimo operacija pripažįsta išlaidas, kurios turi būti paskirstytos, kad būtų įtrauktos į pajamų ir sąnaudų knygą. Taip pat galima nustatyti „kaupiamąją sumą nuo metų pradžios“.

Spustelėjus nuorodą „Nustatyti pajamų ir išlaidų sąskaitas“, atsidaro sąskaitų sąrašas, kuriame bus įrašomos UTII veiklos pajamos ir išlaidos. Pagal numatytuosius nustatymus programa siūlo UTII veiklos pajamas ir išlaidas atspindėti sąskaitose 90.07.2, 90.08.2, 90.01.2 ir 90.02.2. Šis sąrašas gali būti papildytas kitomis paskyromis, naudojant mygtuką „Pridėti“.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.  Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis:

Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis: - Prekių gavimas, t.y. prekių gavimo faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų gavimas“;

- Apmokėjimas už prekes tiekėjui, t.y. apmokėjimo už prekes faktas atsispindi atitinkamuose dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Kasos pajamų orderis“;

- Prekių pardavimas, t.y. prekių išsiuntimo pirkėjui faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų pardavimas“.

Išlaidų padalijimas pagal veiklos rūšis

Norėdami teisingai paskirstyti išlaidas pagal veiklos rūšis, naudokite katalogą „Išlaidų elementai“. Šį katalogą galite rasti skirtuke „Gamyba“ arba meniu „Operacijos“ pasirinkę „Katalogai“.Šiame kataloge yra standartinis išlaidų elementų rinkinys, kurį programa siūlo pagal numatytuosius nustatymus, tačiau katalogo duomenis gali keisti vartotojas.

Kiekvienos kainos elemento kortelėje yra trys išlaidų parinktys:

- Už veiklą su pagrindine mokesčių sistema.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma supaprastinta mokesčių sistema. - Tam tikroms veiklos rūšims, kurioms taikoma speciali apmokestinimo tvarka.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma UTII. - Skirtingoms veiklos rūšims.

Išlaidos su tokiu išlaidų straipsniu negali būti priskirtos konkrečiai veiklos rūšiai. Tokių išlaidų suma mėnesio pabaigoje paskirstoma pagal veiklos rūšis įprastinės operacijos metu.

Tvarkydami apskaitą programoje 1C: Enterprise Accounting, turėtumėte atsiminti, kad šie išlaidų straipsniai nustato, ar išlaidos priklauso tam tikrai veiklos rūšiai, kai priimate paslaugas iš trečiųjų šalių organizacijų apskaitai. Perkant ir parduodant prekes, naudojamos įvairios sąskaitos, skirtos išlaidų ir pajamų rūšims nustatyti.

Su supaprastinta mokesčių sistema susijusios pajamos ir išlaidos iš prekių pardavimo

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. .

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. . Įstačius dokumentą atsispindi skola tiekėjui, padidinamas likutis sąskaitoje 41.01. Be to, atitinkami judesiai formuojami „STS išlaidų“ registre.

Apmokėjimas už gautas prekes šiame pavyzdyje atliekamas naudojant dokumentą „Nurašymas nuo atsiskaitomosios sąskaitos“.

Šio dokumento vykdymas atspindi pinigų nurašymą iš einamosios sąskaitos ir uždaro skolą tiekėjui. Be to, „STS išlaidų“ registras papildomas reikalingais įrašais.

Dokumentą „Nurašymas nuo einamosios sąskaitos“ galima įvesti „Prekių ir paslaugų gavimo“ pagrindu, užpildyti rankiniu būdu arba atsisiųsti iš atitinkamos „Klientas-Banko“ programos.

Paskutinis žingsnis pripažįstant išlaidas pagal supaprastintą mokesčių sistemą yra prekių išsiuntimo pirkėjui fakto atspindėjimas. Ši verslo operacija sudaroma naudojant dokumentą „Prekių ir paslaugų pardavimas“.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1. Atlikus „Prekių ir paslaugų išpardavimą“, sumažinamas prekių likutis sandėlyje, susidaro pirkėjo skola, taip pat formuojami judėjimai sąskaitose, kuriose atsižvelgiama į pajamas ir sąnaudas. Be to, pajamų ir sąnaudų knygoje sukuriamas įrašas, atspindintis išlaidų pripažinimą pardavimo sumai.

Pajamos iš šios operacijos pripažįstamos gavus pirkėjo apmokėjimą. Šis faktas atsispindi programoje „Kasos pajamų orderis“ arba „Kvitas į atsiskaitomąją sąskaitą“. Šiame pavyzdyje naudojamas dokumentas „Kvitas į einamąją sąskaitą“. Užpildžius šį dokumentą, einamosios sąskaitos likutis didėja, o pirkėjo skola mažėja. Be to, pajamų ir išlaidų knygoje sukuriamas įrašas, atspindintis iš kliento gautos sumos pajamų pripažinimą.

Su UTII susijusios pajamos ir išlaidos iš prekių pardavimo

Prekių, skirtų vėlesniam pardavimui, gavimas įforminamas dokumente „Prekių ir paslaugų gavimas“. Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“.

Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“. UTII veiklos prekių pirkimo išlaidų nustatymas nustatomas naudojant atitinkamas sąskaitas, kurios atspindės pajamas ir išlaidas (90.01.2 ir 90.02.2). Šios sąskaitos yra apibrėžtos dokumente „Prekių ir paslaugų pardavimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“. Išlaidų, susijusių su trečiųjų šalių teikiamomis paslaugomis, atspindėjimas

Išlaidos, susijusios su trečiųjų šalių teikiamomis paslaugomis, yra atspindimos dokumente „Prekių ir paslaugų gavimas“. Kaip minėta anksčiau, yra trys išlaidų rūšys: su pagrindine veikla susijusios išlaidos, t.y. supaprastinta mokesčių sistema; išlaidos, susijusios su individualia veikla, t.y. UTII ir paskirstomos išlaidos.Šiame straipsnyje nustatyti trys išlaidų straipsniai, kurių kiekvienas atitinka tam tikrą veiklos rūšį:

- Programinės įrangos priežiūra.

Šios išlaidos yra susijusios su supaprastinta mokesčių sistema. - Komunalinės paslaugos.

Šios išlaidos yra susijusios su UTII. - Nuoma.

Šios išlaidos negali būti priskirtos konkrečiai veiklos rūšiai, o šių išlaidų suma kiekvieno mėnesio pabaigoje turi būti paskirstyta pagal veiklos rūšis.

Išsamiai apsvarstykime kiekvienos rūšies išlaidų įtraukimo į programą procedūrą.

Balansas prieš nustatant pajamas

kiekvienai veiklos rūšiai

Programoje atsižvelgus į visas einamąsias verslo operacijas, galite sudaryti standartinę ataskaitą „Apyvartos balansas“.  Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos.

Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos. Pelno nustatymas kiekvienai veiklos rūšiai

Kiekvienos veiklos rūšies pelnas nustatomas naudojant dokumentą „Mėnesio uždarymas“. Įprastos šio dokumento operacijos uždaro sąnaudų sąskaitas ir taip pat nustato pelną.Įprastinė operacija „Sąskaitos 44 uždarymas „Apyvartos išlaidos“ 44 sąskaitoje nurodytų išlaidų suma nurašoma į 90.07.1 ir 90.07.2 sąskaitas, atsižvelgiant į tai, ar išlaidos priklauso supaprastintai mokesčių sistemai ar UTII. Ši operacija taip pat paskirsto su įvairiomis veiklos rūšimis susijusių išlaidų sumą. Atlikus operaciją galima sugeneruoti skaičiavimo pažymą, kurioje bus nurodytos kiekvienos veiklos rūšies išlaidoms priskiriamos sumos ir jų apskaičiavimo tvarka.

Organizacija: LLC "Alisa"

| Pagalba-skaičiavimas | Skaičius | data | Laikotarpis |

| 31.01.2013 | 2013 m. sausio mėn |

Netiesioginių išlaidų nurašymas (apskaita)

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai netaikomas UTII, nurašymasNetiesioginių gamybos ir pardavimo sąnaudų, susijusių su skirtingomis veiklos rūšimis, nurašymas, paskirstytas proporcingai pajamoms

| Einamojo mėnesio išlaidos | Nurašytas | |||

| sąskaita | Kainos elementas | Suma | Pagal veiklos rūšį su pagrindine mokesčių sistema (gr.3) * 0,615385(**) |

Pagal veiklos rūšį su specialia apmokestinimo tvarka (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Nuoma | 5 000,00 | 3 076,92 | 1 923,08 |

| Iš viso: | 5 000,00 | 3 076,92 | 1 923,08 | |

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai taikoma UTII, nurašymas

** - Kiekvienos veiklos rūšies pajamų dalies einamojo mėnesio visose pajamose apskaičiavimas

| Už einamąjį mėnesį | Pajamų dalis bendrose pajamose | ||

| Pelno mokesčiu apmokestinamai veiklai | Pelno mokesčiu neapmokestinamai veiklai | Pelno mokesčiu apmokestinamai veiklai (gr.1 / (gr. 1 + gr.2) |

Pelno mokesčiu neapmokestinamai veiklai gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Sėkmingai atlikus visas „Mėnesio uždarymo“ dokumento reguliavimo operacijas, galite sudaryti balansą.

Toliau pateikiamas 90 ir 99 sąskaitų balanso fragmentas.

Remiantis balansu, galima padaryti tokias išvadas:

Remiantis balansu, galima padaryti tokias išvadas: - Išlaidos veiklai su pagrindine mokesčių sistema (USN) siekė 45 076,92 rublio. (sąskaitos debeto likutis 90.02.1 + debetinis sąskaitos likutis 90.07.1);

- UTII veiklos išlaidos sudarė 33 923,08 rublių. (sąskaitos debeto likutis 90.02.2 + debetinis sąskaitos likutis 90.07.2);

- Pelnas iš veiklos su pagrindine mokesčių sistema (USN) siekė 34 923,08 rublio. (sąskaitos kredito likutis 99.01.1 = sąskaitos kredito likutis 90.01.1 – sąskaitos debetinis likutis 90.02.1 – sąskaitos debetinis likutis 90.07.1);

- UTII pelnas sudarė 16 076,92 rublių. (99.01.2 sąskaitos kredito likutis = 90.01.2 sąskaitos kredito likutis – 90.02.2 sąskaitos debeto likutis – 90.07.2 sąskaitos debeto likutis).

Pajamų ir išlaidų knyga

Visos pripažintos pajamos ir išlaidos įtraukiamos į pajamų ir išlaidų knygą. Dalis paskirstytinų išlaidų, susijusių su supaprastinta mokesčių sistema, kiekvieno ketvirčio pabaigoje apskaičiuojama pagal reguliavimo operaciją „Išlaidų paskirstymas pagal veiklos rūšis pagal supaprastintą mokesčių sistemą“. Pajamų ir išlaidų knyga turi tokią formą.

Pajamų ir išlaidų knyga turi tokią formą.  Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas.

Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas. Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą

Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą – tai ataskaita, kurioje nurodomos su supaprastinta mokesčių sistema susijusių pajamų ir išlaidų sumos, detaliai išskirstant jas. Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.

Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.

Supaprastintos mokesčių sistemos (sąskaitų ir taikomų sąskaitų) apskaičiavimas yra iš pažiūros paprastas klausimas, tačiau kartais sukelia sunkumų buhalteriams. Panagrinėkime, kokios operacijos susidaro apskaitoje skaičiuojant supaprastintą mokesčių sistemą.

Apskaita pagal supaprastintą mokesčių sistemą

Apskaita organizacijose, naudojančiose supaprastintą mokesčių sistemą, yra privaloma. Dažniausiai jie priklauso mažoms įmonėms (SVV) ir turi teisę vesti apskaitą supaprastinta forma. Be to, jie veda pajamų ir išlaidų knygas, kurios šioje mokesčių sistemoje yra mokesčių registrai.

Apskaitos registras, kuris yra tiek pilnos įprastos, tiek pilnos supaprastintos apskaitos atributas, suprantamas kaip dokumentas, kuriame visos operacijos yra susistemintos sąskaitomis ir fiksuojamos chronologine tvarka. Pavyzdžiui, 51 sąskaitoje reikalingas registras, kad būtų galima matyti, kokiems tikslams panaudotos lėšos.

Registro formas tvirtina įmonės direktorius (Įstatymo Nr. 402-FZ 5 p. 10 str.).

Registruose apibendrinta informacija perkeliama į apyvartos žiniaraštį, o po to – į finansines ataskaitas. Informacijai įrašyti į pilną supaprastintą apskaitą gali būti naudojamos supaprastintos apskaitos formos - pareiškimų blankai (Finansų ministerijos 1998 m. gruodžio 21 d. įsakymo Nr. 64n 2-11 priedai).

Taikydami sutrumpintą arba paprastą supaprastintą apskaitą, vietoj registrų naudoja ūkinės veiklos faktų registravimo knygą (FM 1998 m. gruodžio 21 d. įsakymo Nr. 64n 1 priedas), o darbo užmokesčiui apskaityti - blanką. B-8 (Finansų ministerijos 1998 m. gruodžio 21 d. įsakymo Nr. 64n 8 priedas).

Ataskaita apie supaprastintą mokesčių sistemą parengta deklaracija, kurios forma patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. vasario 26 d. įsakymu N ММВ-7-3/99@.

Skaitykite straipsnį apie tai, kada reikia pateikti „supaprastintą“ deklaraciją Kokie yra deklaracijos pateikimo terminai pagal supaprastintą mokesčių sistemą? .

Sąskaitos, naudojamos atliekant sandorius apskaičiuojant mokesčius pagal supaprastintą mokesčių sistemą

Surašyto balanso patikimumas priklauso nuo įmonės ūkinės veiklos atspindėjimo apskaitos dokumentuose teisingumo. Tai užtikrina prie kiekvienos finansinės operacijos pateikiami apskaitos įrašai. Kiekvienas įmonės ūkinio gyvenimo faktas turi būti fiksuojamas savaip. Taip bus sukurta tobula pusiausvyra.

Norėdami organizuoti naudodamiesi supaprastinta mokesčių sistema, apskaitoje turite teisingai atspindėti išlaidas ir pajamas. Norint generuoti pajamų mokesčio kaupimo ir mokėjimo operacijas (abiems variantams), naudojamos šios sąskaitos:

- 51 sąskaita - joje įrašomos visos operacijos gavus ir nurašant lėšas;

- 68 sąskaita - kaupti pajamų mokestį, įskaitant ketvirčio avansus; čia daromi ir kitų mokesčių įrašai;

- 99 sąskaita – atspindi sukaupto supaprastinto mokesčio sumą.

Skaičiuojant supaprastintą mokesčių sistemą, naudojamas toks registravimas:

Sąskaita 68 gali būti suskirstyta į keletą subsąskaitų, pavyzdžiui:

68.1 - supaprastintos mokesčių sistemos skaičiavimai;

68.2 - gyventojų pajamų mokesčio skaičiavimai ir kt.

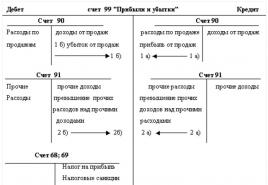

Galima situacija, kai metų pabaigoje bendras pajamų mokestis yra arba didesnis nei faktinė mokesčio suma, arba mažesnė. Pirmuoju atveju mokesčio suma turi būti pridedama, antruoju – mažinama. Laidai yra tokie:

- supaprastinta mokesčių sistema priskaičiuota (komanduoti avansiniam mokesčiui sumokėti) - Dt 99-Kt 68.1;

- pervedamas avansinis mokestis už mokestį - 68,1 Dt - 51 Kt;

- už metus supaprastintai mokesčių sistemai priskaičiuotas papildomas mokestis - 99 Dt - 68,1 Kt;

- Mokestis pagal supaprastintą mokesčių sistemą metams sumažintas - 68,1 Dt - 99 Kt.

Bendra už metus priskaičiuota mokesčio suma pagal deklaraciją turi būti lygi sumai, kuri atsispindi to paties laikotarpio sumose 99 ir 68.1 sąskaitose. Jei pervedama daugiau avansų, nei sukaupta už metus mokesčių, permokos suma gali būti grąžinta.

Norėdami sužinoti, kaip parašyti prašymą grąžinti permokėtą mokestį, skaitykite straipsnyje „Prašymo grąžinti permokėtą mokestį pavyzdys“ .

Rezultatai

Sukaupto mokesčio apskaitoje pagal supaprastintą mokesčių sistemą atspindys atsispindi 99 ir 68 sintetinėse sąskaitose. Sintetinių sąskaitų 68, 99 analitinei apskaitai vesti atidaromos atskiros subsąskaitos, kurios turi būti nurodytos darbiniame sąskaitų plane ir patvirtintos. organizacijos vadovas (PBU 1/2008 4 punktas).

Kartais supaprastinta mokesčių sistema besinaudojantiems verslininkams atsiskaitymų atspindėjimas banko kortelėmis sukelia sunkumų, ypač jei jie parduoda ne tik naujas, bet ir konsignacines prekes. Panagrinėkime galimą situaciją praktiškai.

Pavyzdys

Tam tikra LLC, būdama komiso agentė, mažmeninėje prekyboje parduoda tiek savo prekes, tiek priimtas komisiniams. Tuo pačiu metu naudojama supaprastinta apmokestinimo schema (objektas „pajamos atėmus išlaidas“). Įmonė, vadovaudamasi savo apskaitos politika, produkciją, apskaitytą pirkimo kaina, parduoda per prekybos vietą, automatizuotą naudojant modernią programinę įrangą. Tokiu atveju vykdytojas naudojasi pagrindine apmokestinimo sistema ir sumoka PVM. Mūsų pavyzdyje nagrinėjama įmonė atsiskaitymui priima banko korteles. Su juo bendradarbiaujantis įsigyjantis bankas kaip atlygį gauna 2% pajamų.

Pernai gruodį mūsų įmonė pardavė produkcijos už 200 tūkst. rublių (100 tūkst. savų prekių ir tiek pat komisinių). Pirkėjai už prekes sumokėjo grynaisiais už 100 tūkstančių rublių, o likusią dalį sumokėjo kortelėmis. Tų metų gruodžio pabaigoje į mūsų banko sąskaitą iš banko atkeliavo 98 tūkst.

Komitentas už parduotas prekes priima 10% atlygį nuo pajamų ir išskaičiuoja jį iš pirkėjų sumokėtų lėšų. Paprastai pagal sutartį komisaras kiekvieną mėnesį atsiskaito savo įgaliotiniui. Pinigai už parduotus komisinius produktus, atėmus atlygį komisionieriui, įmonei buvo pervesti praėjusių metų gruodį.

Veiksmai programoje

- banko ir kasos skirtuke pažymėkite mokėjimo kortelių langelį;

- prekybos skirtuke - mažmeninės prekybos ir vykdytojų (pagalbininkų) prekių ar paslaugų pardavimo žymės langeliai.

Apskaitos sistemoje prekių gavimas fiksuojamas naudojant atitinkamą dokumentą pirkimų skiltyje. Be to, savo prekėms reikia naudoti operacijos tipą „Prekės“, o komisiniams - „Prekės, paslaugos, komisiniai“.

Siuntos prekių gavimo dokumentas

Reikėtų atidžiau pažvelgti. Tokį dokumentą su operacijos rūšimi „Prekės, paslaugos, komisiniai“ turi užpildyti vartotojas, remdamasis siuntėjo gabenimo dokumentu (t.y. sąskaita). Su vykdytoju sudarytos sutarties pavadinimas pasirenkamas iš sutarčių žinyno. Jei norite, kad jis būtų rodomas kaip katalogo elementas, paimkite „Su pagrindiniu (pagrindiniu) pardavimui“.

Svarbu!

Tokios sutarties kortelėje bus patogu iš karto užpildyti komisinio mokesčio rekvizitus, kad ataskaitoje direktoriui jo komisiniai būtų paskaičiuoti nedalyvaujant vartotojui.

Pateiktame pavyzdyje skaičiavimo metodas buvo nustatytas procentais nuo pardavimo sumos, o dydis – 10%. Atsiskaitymų su vykdytoju apskaitai tvarkyti skirta sąskaita nurodyta atsiskaitymo formoje (atsidaryti galite pasinaudoję atitinkama nuoroda). Norint automatiškai užpildyti atsiskaitymų su atstovaujamuoju sąskaitas, būtina užpildyti registrą „Atsiskaitymų su sandorio šalimis sąskaitos“ (atsidaro sandorio šalių kataloge).

Prekių gavimo dokumento lentelėje, apskaitos sąskaitos stulpelyje, nurodome nebalansinę sąskaitą 004.1 (ji vadinasi „Prekės priimtos komisiniu būdu“). Tam, kad jo vertė būtų automatiškai įrašyta į „Kvitas (aktas, sąskaita)“, reikia atitinkamai sutvarkyti informacijos registrą prekių apskaitos paskyroje.

Įrašant dokumentą į apskaitos registrą, į šią sąskaitą bus daromas tik debeto įrašas visai iš atstovaujamojo gautai prekės sumai. Bet kurio produkto (tiek savo, tiek užsakyto) mažmeninė prekyba rodoma „Mažmeninės prekybos ataskaitoje“ (pardavimo skiltyje) - operacijos tipas šiuo atveju bus „Mažmeninė parduotuvė“.

Mūsų pavyzdyje įmonė veikia pagal supaprastintą mokesčių sistemą, o tai reiškia, kad ji nemoka PVM, o sumoka atstovaujamasis. Tad nesuklyskime dėl to, kad viena prekės dalis viename dokumente (savo gaminiai) parduodama be PVM, o kita – komisinis – su PVM.

Dabar mokėjimų negrynaisiais pinigais skirtuke įveskite mokėjimus negrynaisiais pinigais (mokėjimo tipas bus „Mokėjimo kortelė“). Paskelbus „Mažmeninės prekybos ataskaitą“, bus sugeneruoti atitinkami apskaitos įrašai.

Daugiau informacijos apie nebalansinę sąskaitą USN.02 „Atsiskaitymai su klientais už atstovaujamojo prekes“

Reikia išsaugoti duomenis, kiek procentų gautinų sumų jų grąžinimo metu reikėtų priskirti atsiskaitymui su pagrindine suma. Šios sąskaitos debete rodoma suma turėtų būti skaičiuojama proporcingai pajamų, gautų pardavus konsignacines prekes, daliai visose dienos pajamose. Be apskaitos registro darome įrašus ir specialiuose kaupimo registruose.

Sugeneruojame 98 tūkst. rublių einamosios sąskaitos kvito dokumentą (operacijos tipas bus „Kvitai iš pardavimo mokėjimo kortelėmis ir banko paskolomis“). Jeigu dokumentą įvedame rankiniu būdu, tai į paslaugos sumos laukelį įrašome banko komisinio mokesčio sumą. Užpildę dokumentą gauname visas reikalingas operacijas.

Be apskaitos registro, įrašai daromi specialiuose kaupiamuosiuose registruose, tarp jų ir „Pajamų ir išlaidų knygos“ registre (pirmoje skiltyje), reikalingos sumos parodomos kaip supaprastintos mokesčių sistemos pajamų ir sąnaudų dalis.

Lengvas naudojimas programoje

„Apskaita 8“ automatiškai paskirsto gaunamus finansus įvairioms veiklos rūšims pagal įsigijimo sutartį. Be to, banko komisinių dydis yra visiškai susijęs su įmonės išlaidomis mūsų pavyzdyje kaip tiesioginėmis išlaidomis, kurias įmonė patiria prekybos procese, tiek mažmeninėje, tiek komisinėje.

Tuo atveju, kai komiso sutartyje numatyta, kad už banko paslaugas pagal atstovaujamojo pajamas atsiskaitoma jo sąskaita, turėsime savarankiškai koreguoti įrašus apskaitos registre ir „Pajamų ir išlaidų knygelės“ registre (pirmas skyrius). ) iki reikiamos sumos.

Kaip parengti pardavimo ataskaitą siuntėjui

Šiuo tikslu programinė įranga pateikia to paties pavadinimo dokumentą (jis yra pirkimo skiltyje) operacijos tipui, vadinamam „Pardavimo ataskaita“. Jį galima sugeneruoti pagal komitanto „Kvitas (aktas, sąskaita)“. Tokiu atveju pagrindiniai duomenys pagrindiniame skirtuke bus įvesti atskirai. Be to, skirtuke „Pagrindinis“ turite įvesti:

- ataskaitos sukūrimo data;

- pajamų sąskaita 90.01.1;

- vykdytojui suteiktos paslaugos pavadinimas;

- analitinės apskaitos objektas pagal subkonto („Nomenklatūros grupės“).

Prekių ir paslaugų žymėjimo lentelė taip pat gali būti pildoma automatiškai. Norėdami tai padaryti, spustelėkite užpildymo mygtuką ir pasirinkite vieną iš 3 būdų:

- „Pildyti pagal sutartį“ – lentelė bus užpildyta visomis pagal sutartį gautomis prekėmis;

- „Pildyti parduota pagal sutartį“ – lentelė bus užpildyta jau parduotomis, bet kitose ataskaitose dar neparodytomis vykdytojo prekėmis;

- „Pildyti gavus“ – mums bus pasiūlytas dokumentų, pagal kuriuos buvo gautos komisinės prekės, sąrašas.

Mūsų įmonei, kaip pavyzdį, bus lengviau lentelę užpildyti prekėmis, parduotomis pagal sutartį, sudarytą su vykdytoju.

Svarbu!

Norėdami įsitikinti, kad komisiniai iš atstovaujamojo pajamų išskaičiuojami nedelsiant, skaičiavimų skirtuke pažymėkite langelį „Išlaikyti komisinius iš atstovaujamojo pajamų“.

Norint ją apskaityti kaip pajamų dalį pagal supaprastintą mokesčių sistemą, būtina atspindėti šios sumos gavimą iš „galutinio pirkėjo“. Eikite į lėšų skirtuką ir rankiniu būdu įveskite šiuos duomenis:

- mokėjimo ataskaitos tipo laukelyje pasirinkite „Mokėjimas“;

- kaip pirkėją nurodo bet kuri sandorio šalis - imkime „Mažmeninis pirkėjas“;

- įvykio datos, sumos, PVM ir PVM % laukeliuose - įveskite prekių mažmeninės prekybos datą, sumą ir PVM tarifą už parduotą siuntėjo produkciją.

Po „Ataskaitos direktoriui“ taip pat bus sukurti visi reikalingi apskaitos įrašai. Be apskaitos registro, reikalingi įrašai atsispindės ir specialiuosiuose kaupimo registruose, įskaitant „Pajamų ir išlaidų apskaitos knygos“ registrą (pirmas skyrius). Atitinkamas komisinis mokestis taip pat atsispindės pajamose pagal supaprastintą mokesčių sistemą.

Svarbu!

Pajamų pripažinimo data visada yra pagrindinės sumos atskaitomybės data.

Jei sąskaitoje 57.03 nėra likučio, tai reiškia, kad visi atsiskaitymai su įsigyjančiu banku yra visiškai atlikti. Pervedus pinigus atstovaujamajam nesunku įsitikinti, ar komisioneris neturi skolos atstovaujamajam. Šiuo tikslu visų pirma galite sukurti sąskaitos 76.09 balansą „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“.

Vartotojams dažnai kyla klausimų, kaip sutvarkyti apskaitą programinėje įrangoje „1C: Enterprise Accounting 8“, derinant skirtingus mokesčių režimus. Šis straipsnis skirtas šiai problemai nagrinėti.

Kaip pavyzdį apsvarstykite prekybos įmonės „Romashka LLC“, užsiimančios didmenine ir mažmenine prekyba, veiklą. Didmeninei prekybai taikoma supaprastinta mokesčių sistema (STS) (angl. Income-Expenses), mažmeninei prekybai taikomas UTII. Prekių siuntimas tiek didmenine, tiek mažmenine prekyba vykdomas iš vieno bendrojo (didmeninio) sandėlio. Tarpusavio atsiskaitymai su mažmeniniais klientais vykdomi per sąskaitas. 60.

Atskiros apskaitos organizavimas įmonėje programinėje įrangoje „1C: Enterprise Accounting 8“

2011 m. lapkričio 30 d. rašte Nr. 03-11-11/296 Rusijos finansų ministerija nurodė, kad Rusijos Federacijos mokesčių kodeksas nenustato atskiros apskaitos vedimo tvarkos, kai vienu metu taikomas UTII ir supaprastinta mokesčių sistema. . Štai kodėl Mokesčių mokėtojai savarankiškai parengia ir tvirtina tokių apskaitų tvarkymo tvarką. Sukurta tvarka turi būti įtvirtinta įsakyme dėl apskaitos politikos arba vietiniame dokumente, patvirtintame organizacijos įsakymu (individualaus verslininko įsakymu), arba keliuose dokumentuose, kuriuose kartu bus visos taisyklės dėl atskiros apskaitos tvarkymo tvarkos. Kartu taikomas atskiros apskaitos metodas turėtų leisti vienareikšmiškai priskirti tam tikrus rodiklius skirtingoms verslo veiklos rūšims.

Atskirai pajamų ir išlaidų apskaitai įgyvendinti programoje naudojami šie metodai:

- Skirtingų pajamų ir išlaidų sąskaitų subsąskaitų naudojimas sąskaitų plane.

- Subsąskaitos, kurios baigiasi 1 – tai pajamos/sąnaudos, priskiriamos pagrindinei apmokestinimo sistemai (Bendra arba supaprastinta apmokestinimo sistema), o baigiasi 2 – pajamos/sąnaudos, priskiriamos veiklai, kuriai taikoma speciali apmokestinimo tvarka (UTII).

Pastaba. Apskaita pagal supaprastintus apmokestinimo režimus vykdoma Sąskaitų plano sąskaitose, o mokesčių apskaita (deklaracijos pagal supaprastintą mokesčių sistemą formavimas, Pajamų ir išlaidų apskaitos knyga) kaupimo registre „Supaprastintos išlaidos. mokesčių sistema“. Judėjimai šiame registre formuojami registruojant pirminius dokumentus kartu su apskaitos įrašų formavimu.

Nustatymai kataloge „Kainos elementai“. Kiekviename išlaidų straipsnyje nurodoma, su kokia veiklos rūšimi (mokesčių sistema) šios išlaidos yra susijusios. Sąskaitoje bus uždarytos už laikotarpį surinktos išlaidos daiktams, susijusiems su veikla su pagrindine sistema. 90.02.1 (pagrindinės veiklos savikaina, mūsų pavyzdyje supaprastinta mokesčių sistema). Sąskaitoje bus uždarytos išlaidos, surinktos už prekes, priskirtas veiklai, kuriai taikoma speciali apmokestinimo tvarka. 90.02.2 (kaina pagal UTII mokesčių sistemą). Paskirstytos išlaidos, tai yra išlaidos, kurių negalima priskirti konkrečiai veiklos rūšiai, mėnesio pabaigoje bus paskirstytos į sąskaitos subsąskaitų debetą. 90,02 proporcingai gautoms pajamoms pagal Rusijos Federacijos mokesčių kodekso 272 straipsnį.

Svarbu!Šis nustatymas turi įtakos sąnaudų sąskaitų uždarymui naudojant „Mėnesio uždarymo“ apdorojimą ir finansinių ataskaitų generavimą ir neturi įtakos Pajamų ir išlaidų knygos bei Deklaracijos pildymui pagal supaprastintą mokesčių sistemą.

Laukas „Išlaidos (NU)“ pirminiuose išlaidų pripažinimo dokumentuose, norint paskirstyti išlaidas pagal mokesčių sistemas mokesčių apskaitai, tai yra formuojant KUDiR ir pildant mokesčių deklaraciją pagal supaprastintą mokesčių sistemą, būtina užpildyti:

Išlaidos mokesčių apskaitai pagal supaprastintą mokesčių sistemą gali būti:

Naudojant skirtingas prekių grupes. Naudojant skirtingus veiklos tipus, rekomenduojama naudoti skirtingas nomenklatūros grupes:

Sandėlio apskaitos atskyrimas(t.y. kiekvienai veiklai naudoti atskirą sandėlį) galima, bet nebūtina.

Išlaidų pripažinimas pagal supaprastintą mokesčių sistemą

1. Teisės aktų bazė

Išlaidų, kurioms supaprastintą mokesčių sistemą taikančios organizacijos, apmokestinimo objektu pasirinkusios pajamas, sumažintas išlaidų suma, turi teisę sumažinti gautas pajamas sąrašas, pateiktas PMĮ 1 str. 346.16 Rusijos Federacijos mokesčių kodeksas.

Be to, priešingai nei Rusijos Federacijos mokesčių kodekso 25 skyriuje numatyta organizacijų pelno apmokestinimo tvarka, šis sąrašas yra baigtinis, tai yra uždaras, todėl mokesčių mokėtojas neturi teisės įtraukti išlaidos šiame sąraše neįvardytos išlaidos (žr., pvz., Rusijos finansų ministerijos raštus 2012-04-06 N 03-11-11/175, 2009-12-29 N 03-11-06/2/ 269, Rusijos federalinė mokesčių tarnyba Maskvai, 2010-11-15 N 16-15/119850).

Be to, būtina, kad išlaidos, į kurias atsižvelgiama pagal supaprastintą mokesčių sistemą, atitiktų šiuos kriterijus:

- išlaidos turi atitikti verslo profilį;

- išlaidos turi būti patvirtintos ir apmokėtos;

- išlaidos turi būti patirtos vykdant veiklą, kuria siekiama gauti pajamų.

2. Diegimas programinėje įrangoje "1C: Enterprise Accounting 8"

Išlaidų pripažinimo mokesčių tikslais tvarka supaprastintoje mokesčių sistemoje sukonfigūruota organizacijų apskaitos politikoje.

Meniu: Įmonė – Apskaitos politika – Organizacijų apskaitos politika

Įvykiai, kurių negalima redaguoti, yra privalomi. Visus kitus įvykius turi nustatyti vartotojas pagal Rusijos Federacijos įstatymus ir savo veiklos specifiką.

Atliekant įvairių rūšių išlaidas, programa fiksuoja, ar sąnaudos praėjo visą įvykių (būsenų), būtinų, kad šios išlaidos būtų pripažintos mažinančiomis mokesčio bazę pagal supaprastintą mokesčių sistemą, sąrašą.

Norėdami išsaugoti šią būsenos ištraukų grandinę programoje, naudojamas kaupimo registras „Išlaidos pagal supaprastintą mokesčių sistemą“:

Aiškumo dėlei išlaidas sugrupuosime pagal rūšis ir rodysime judėjimus pagal būseną prieš įvesdami į pajamų ir išlaidų knygą pagal mūsų apskaitos politikos nustatymus:

| Vartojimo tipas | Renginys | Būsena |

|---|---|---|

| 1. Medžiagų išlaidos | Inventoriaus kvitas | Nenurašytas, neapmokėtas |

| Apmokėjimas už medžiagas tiekėjui | Nenurašytas (patenka į KUDiR) | |

| 2. Prekių pirkimo išlaidos | Prekių priėmimas | Nenurašytas, neapmokėtas |

| Apmokėjimas tiekėjui už prekes | Patenka į KUDiR | |

| Prekių pardavimas pirkėjui | ||

| 3. Paslaugos | Paslaugos kvitas | Nesumoketas |

| Mokėjimas tiekėjui | Patenka į KUDiR | |

| 4. Atskaitymai iš atlyginimo ir darbo užmokesčio | Darbo užmokestis | Nesumoketas |

| Atlyginimo mokėjimas | Patenka į KUDiR | |

| 5. Mokesčiai, rinkliavos | Mokesčių ir rinkliavų apskaičiavimas | Nesumoketas |

| Mokesčių ir rinkliavų mokėjimas | Patenka į KUDiR |

Pastaba: išlaidos gali pereiti per būsenas bet kokia tvarka, tačiau mokesčių bazei sumažinti bus pripažįstama tik ta išlaidų suma, kuri perėjo visas būtinas būsenas.

Paskirstytos išlaidos pateks į KUDiR tik atlikus reguliavimo operaciją, skirtą paskirstyti mokesčių sistemoms („Sąnaudų paskirstymas pagal veiklos rūšis supaprastintai mokesčių sistemai“):

Panagrinėkime PP „1C: Įmonės apskaita 8“ verslo sandorių grandinės atspindį, būdingą organizacijoms, užsiimančioms prekybos veikla.

Pirminių dokumentų formavimas

1. Prekių priėmimas

Ši operacija atsispindi dokumente „Prekių ir paslaugų gavimas“:

Jeigu prekių tiekėjas apmokestino PVM, jį įtraukiame į įsigytų verčių savikainą paspausdami mygtuką „Kainos ir valiutos“:

Pastaba! Laukas „Išlaidos (OU)“ turi būti užpildytas. Jei laukas neužpildytas, šios išlaidos laikomos netinkamomis mokesčių apskaitos tikslais.

Registruojant dokumentą bus sugeneruojami apskaitos įrašai:

Mokesčių apskaitos judėjimai „Išlaidos pagal supaprastintą mokesčių sistemą“ registre:

2. Apmokėjimas tiekėjui už prekes

Šią operaciją atspindėsime dokumente „Nurašymas iš einamosios sąskaitos“:

Registro įrašai „Išlaidos pagal supaprastintą mokesčių sistemą“:

Pajamos ir išlaidos pagal supaprastintą mokesčių sistemą pripažįstamos grynųjų pinigų metodu. Todėl tiekėjui pervesta suma patenka į KUDiR 6 skiltį „Visos išlaidos“. Bet kadangi paskutinė sąlyga „Prekių pardavimas tiekėjui“ dar neįvykdyta, šios išlaidos dar nepatenka į 7 stulpelį (tai yra, nesumažina mokesčio bazės):

3. Prekių pardavimas didmeniniam pirkėjui

Ši operacija atsispindi dokumente „Prekių ir paslaugų pardavimas“:

Pastaba! Pajamų ir išlaidų sąskaitose nurodoma pagrindinė veikla (STS). Analitikai pasirinkta atitinkama nomenklatūros grupė „Didmeninė prekyba“.

Registruojant dokumentą bus sugeneruotos šios operacijos:

Parduotų prekių savikaina, įskaitant tiekėjo taikomą PVM, patenka į Pajamų ir išlaidų apskaitos knygą:

Būtent sugeneruotas registras „Dekodavimas KUDiR“, registruojant pirminį dokumentą, signalizuoja apie išlaidų įtraukimą į mokesčių bazę pagal supaprastintą mokesčių sistemą.

Kadangi organizacija didmeninei ir mažmeninei prekybai naudoja vieną bendrą sandėlį, tiek didmeninės, tiek mažmeninės prekybos pardavimai bus atspindėti dokumente „Prekių ir paslaugų pardavimas“ (dokumentas „Mažmeninės prekybos ataskaita“ skirtas tik pardavimui iš sandėlio, kuriame yra tipas „Mažmeninė prekyba“).

pastaba užpildyti veiklos, kuriai taikoma UTII, pajamų ir sąnaudų sąskaitas (90.01.2, 90.02.2), pasirinkti atitinkamą nomenklatūros grupę „Mažmeninė prekyba“.

Registruojant dokumentą bus sugeneruotos šios operacijos:

Derinant supaprastintą mokesčių sistemą ir UTII režimus, išlaidos ir pajamos iš UTII programos įrašomos į pagalbinę nebalansinę sąskaitą USN.01 „Atsiskaitymai su klientais už UTII veiklą“.

Šio proceso metu taip pat formuojamas registras „Išlaidos pagal supaprastintą mokesčių sistemą“ su išlaidų nurašymo būsena „Nepriimta“:

5. Mokėjimo gavimas iš mažmeninio pirkėjo

Šiai operacijai atspindėti įvedame dokumentą „Kasos pajamų orderis“ su operacijos tipu „Apmokėjimas iš pirkėjo“:

Registruojant dokumentą, „Pajamų ir išlaidų apskaitos knygelės“ registre bus generuojamos operacijos ir judėjimai:

Gautos mažmeninės pajamos patenka į 4 stulpelį „Visos pajamos“:

6. Avanso gavimas iš pirkėjo

Šią operaciją atspindėsime naudodami dokumentą „Kvitas į einamąją sąskaitą“:

Gaudami iš pirkėjo avansą (atsiskaitymui negrynaisiais ar grynaisiais), dokumente turite atkreipti dėmesį į laukelio „Avanso atspindys NU“ užpildymą. Priskyrimas vienam ar kitam mokesčių režimui priklausys nuo šio lauko užpildymo.

Registruojant dokumentą bus sugeneruotos šios operacijos:

7. Paslaugos gavimas

Prekių pristatymo paslaugą atspindėkime naudodami dokumentą „Prekių ir paslaugų gavimas“:

Paskirstomos prekių pristatymo išlaidos. Norėdami paskirstyti išlaidas tarp mokesčių sistemų pagal mokesčių apskaitą, laukelyje „Išlaidos (NP)“ nurodykite „Paskirstyta“.

Apskaitos tikslais programai parodysime, kad šias išlaidas reikia paskirstyti pasirinkus paskirstytą išlaidų elementą.

Pristatymo išlaidos bus nuskaičiuotos į sąskaitą. 44, kaip analizę pasirinksime išlaidų elementą „Pristatymas“:

8. Mokesčių apskaičiavimas

Mokesčių ir rinkliavų kaupimas programoje atsispindi dokumente „Operacija (apskaita ir mokesčių apskaita)“:

9. Mokesčių mokėjimas

Perveskime avansą pagal supaprastintą mokesčių sistemą naudodami dokumentą „Nurašymas nuo einamosios sąskaitos“ su operacijos tipu „Mokesčių pervedimas“:

Registruojant dokumentą bus sugeneruotos šios operacijos:

Įrašai registre „Pajamų ir išlaidų apskaitos knygelė“:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Spustelėjus mygtuką, atsidaro toks langas:

Jei reikia rankiniu būdu taisyti knygą, šis žymimasis laukelis turi būti atžymėtas. Atsidariusioje formoje turite rankiniu būdu nurodyti mokėjimų atspindį supaprastintos mokesčių sistemos ir UTII tikslais:

Pastaba. Mygtukas „KUDiR“ neaktyvus visų tipų mokėjimo dokumentų operacijoms (ypač jis gali būti naudojamas atspindint operacijas, kurių tipas yra „Kitos pajamos/sąnaudos“, „Mokesčių pervedimas“).

Pajamų ir išlaidų knygelei pildyti rankiniu būdu skirtas dokumentas „Pajamų ir išlaidų knygos įrašai (STS, patentas)“. Visų pirma tai reikalinga verslo operacijoms, kurias programoje atspindi dokumentas „Operacija (apskaita ir mokesčių apskaita)“ (pavyzdžiui, mokesčių apskaičiavimas).

Laikotarpio uždarymas. Buhalterinės apskaitos ir mokesčių atskaitomybės formavimas

Prieš uždarant mėnesį mokesčių apskaitos tikslais pagal supaprastintą mokesčių sistemą, būtina paskirstyti išlaidas tarp skirtingų veiklos rūšių. Tuo tikslu programoje numatyta reguliavimo operacija „Išlaidų paskirstymas pagal veiklos rūšis supaprastintai mokesčių sistemai“.

Meniu: Operacijos – įprastinės operacijos

Paskirstoma proporcingai gautoms pajamoms už kiekvieną veiklos rūšį:

Atliekant reguliavimo operaciją, registrai bus kuriami pagal supaprastintą mokesčių sistemą. Šie registrai generuos paskirstytų išlaidų mokesčių ataskaitų pokyčius (pagal supaprastintą mokesčių sistemą priimtas išlaidas):

Norėdami uždaryti laikotarpį apskaitos tikslais, turite atlikti „Mėnesio uždarymo“ apdorojimą:

Apskaitos tikslais paskirstytos išlaidos už gautą paslaugą taip pat buvo paskirstytos tarp mokesčių sistemų:

Norėdami iššifruoti gautus rezultatus iš apskaitos duomenų, galite naudoti ataskaitą „Nuoroda-skaičiavimas“: „Netiesioginių išlaidų nurašymas (apskaita)“ ir „Finansiniai rezultatai (apskaita)“:

Veiklos rezultatams analizuoti remiantis mokesčių apskaitos duomenimis skirta ataskaita „Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą“:

Kiekvienam pajamų ir išlaidų komponentui galite peržiūrėti stenogramą (stenograma iškviečiama dukart spustelėjus dominančio rodiklio):

Visos pajamos ir išlaidos, kurios nėra įtrauktos į šią ataskaitą, atitinkamai nebus įtrauktos į Pajamų ir išlaidų knygą bei Deklaraciją pagal supaprastintą mokesčių sistemą.

Dėl šių veiksmų gauname automatiškai sugeneruotas ataskaitas „Pajamų ir išlaidų apskaitos knyga“:

Meniu: Ataskaitos - Pajamų ir išlaidų apskaitos knyga pagal supaprastintą mokesčių sistemą

Deklaravimas pagal supaprastintą mokesčių sistemą:

Meniu: Ataskaitos – Katalogas „Reguliuojamos ataskaitos“