Կապիտալի սահմանային եկամտաբերությունը կախված է հետևյալ գործոններից. Գլուխ II կապիտալի սահմանային արդյունավետությունը

Անշարժ ակտիվներում ներդրումներ կատարող տնտեսվարող սուբյեկտների համար կապիտալի գինը ստանում է դրա ձեռքբերման ծախսերի ձևը: Հետևաբար, ապագայում «կապիտալի ներգրավման արժեք» տերմինը հաճախ կօգտագործվի տոկոսադրույքին անդրադառնալու համար:

Ներդրումների արդյունքում լրացուցիչ հարստություն ստեղծելու մեխանիզմը ավելի լավ հասկանալու համար դիտարկենք ներդրումային արտադրության ֆունկցիան F(K): Այն ցույց է տալիս հավելյալ ապագա եկամտի գումարի կախվածությունը ներդրված կապիտալի K ծավալից: Այս ֆունկցիան աճում է, քանի որ կապիտալ ներդրումների ծավալի աճին զուգահեռ մեծանում է ապագա եկամտի չափը: Այնուամենայնիվ, նվազող մարգինալ եկամտաբերության օրենքի համաձայն, ներդրված կապիտալի յուրաքանչյուր լրացուցիչ միավորի հետ եկամուտների աճը պետք է դանդաղի: Հետևաբար, F(K) ֆունկցիայի գրաֆիկը կունենա ուռուցիկություն դեպի ձախ՝ օրդինատների առանցքի ուղղությամբ։ Ենթադրելով, որ այս ֆունկցիան տարբերելի է, կարող ենք ասել, որ նրա առաջին ածանցյալը (արագությունը) կլինի դրական, իսկ երկրորդ ածանցյալը (արագացումը)՝ բացասական։ Նկ. 5, ներդրումային արտադրության ֆունկցիայի գրաֆիկը ներկայացված է ներդրված կապիտալի մեծության փոփոխությունների գրաֆիկի հետ միասին՝ հաշվի առնելով խնայված գումարների նկատմամբ հաշվարկված տոկոսները (հատված OR): Այս գրաֆիկի x առանցքը ցույց է տալիս ներդրված կապիտալի ծավալը, իսկ y առանցքը ցույց է տալիս ներդրումների վերադարձը (ապագա եկամտի չափը), ինչպես նաև սկզբնական ներդրման հաշվեգրված գումարի չափը՝ հաշվի առնելով տոկոսները։ հաշվեգրում r փոխարժեքով.

Գծապատկեր 5. Ներդրումային արտադրության ֆունկցիայի գրաֆիկ

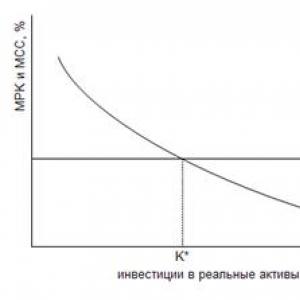

Գրաֆիկի վերլուծությունը թույլ է տալիս ձևակերպել ներդրումների տնտեսական արդյունավետության գնահատման հիմնական չափանիշները։ Առավել ակնհայտ է տնտեսական շահույթի չափանիշը՝ ներդրումներից ստացված եկամուտների գերազանցումը ներդրված կապիտալի չափից՝ հաշվի առնելով դրա վրա հաշվեգրված տոկոսները r դրույքաչափով։ Գրաֆիկորեն տնտեսական շահույթի արժեքը ներկայացված է օրդինատների առանցքին զուգահեռ հատվածով, որը կապում է F(X) ֆունկցիայի կորը OR գծի հետ: Սկսած Նկ. 5 հետևում է, որ ներդրումները բերում են տնտեսական շահույթ, մինչև OR տողը հատի F(X) ֆունկցիայի գրաֆիկը։ Այնուամենայնիվ, արդյունավետ ներդրումները ոչ միայն տնտեսական շահույթ են բերում, այլ նրանք, որոնք ապահովում են դրա առավելագույն արժեքը։ Երկու ֆունկցիաների գրաֆիկների հատման վերը նշված կետի մոտակայքում շահույթի գումարը ստանում է անսահման փոքր արժեքներ և ի վերջո վերածվում է զրոյի։ Հետևաբար, կապիտալը չպետք է ներդրվի ակտիվների ընդլայնման մեջ, քանի դեռ տնտեսական շահույթի բացարձակ մեծությունը չի զրոյի: Կապիտալ ներդրումների օպտիմալ ծավալը ձեռք է բերվում շատ ավելի վաղ՝ x առանցքի K* կետում, երբ արտադրական ֆունկցիայի թեքությունը հավասար է α անկյունին կամ, այլ կերպ ասած, երբ շոշափում է F(K) ֆունկցիայի գրաֆիկին։ ) դառնում է OR ուղղին զուգահեռ: Կապիտալ ներդրումների այս ծավալով է, որ տնտեսական շահույթի չափը կընդունի իր առավելագույն արժեքը։

α անկյունը որոշվում է r տոկոսադրույքով, որն արտացոլում է կապիտալի ներգրավման արժեքը: Քանի որ OR գիծը ուղիղ գծի հատված է, α անկյան արժեքը մնում է անփոփոխ ողջ գծապատկերում. շուկայական տոկոսադրույքի մակարդակը r հաստատուն արժեք է: Հետևաբար, հավաքագրված կապիտալի յուրաքանչյուր լրացուցիչ միավոր ունի r-ին հավասար գին։ Այսինքն՝ շուկայական տոկոսադրույքի մակարդակը արտացոլում է կապիտալի ներգրավման և՛ միջին, և՛ սահմանային ծախսերը (MCS = 1 + r): Ի տարբերություն կապիտալի գնի, ներդրումների մարգինալ վերադարձը (MRI) փոփոխական արժեք է, քանի որ F(X) ֆունկցիայի գրաֆիկը ուռուցիկ կոր է, որի անկյունը դեպի x առանցքի անընդհատ փոխվում է։ MRC-ի արժեքը որոշվում է F(K) ֆունկցիայի աբսցիսային առանցքի կամ F(K ֆունկցիայի առաջին ածանցյալի շոշափող անկյան շոշափմամբ): Հաշվի առնելով նոր ներդրված նշումները՝ ներդրումների տնտեսական արդյունավետության չափանիշը կարող ենք ձևակերպել հետևյալ կերպ. կապիտալ ներդրումների օպտիմալ ծավալը ձեռք է բերվում այն կետում, երբ ներդրումների սահմանային եկամտաբերությունը հավասարվում է կապիտալի ներգրավման սահմանային արժեքին։

Կապիտալի սահմանային արժեքի (MCC) և ներդրումների սահմանային եկամտաբերության (MRK) հարաբերական արժեքների միջև կապն ավելի հստակ ներկայացված է Նկ. 6. Գրաֆիկի աբսցիսային առանցքը այս նկարում ցույց է տալիս ներդրված կապիտալի բացարձակ մեծությունները, ուղղահայաց առանցքը ցույց է տալիս MCC-ի և MRK-ի հարաբերական արժեքները: X առանցքի K* կետը, որը ներկայացնում է կապիտալ ներդրումների օպտիմալ չափը, համապատասխանում է MCC և MRK գրաֆիկների հատման կետին:

Գծապատկեր 6. Ներդրումների սահմանային վերադարձի (MRI) և կապիտալի սահմանային արժեքի (MCC) գրաֆիկները:

54. Ներդրումների տնտեսական արդյունավետության չափանիշներ՝ զուտ ներկա արժեք և ներքին եկամտաբերություն.

Տնտեսական պրակտիկայում ներդրումների վերադարձը չափելու համար օգտագործվում է «շահութաբերություն» հասկացությունը, որը չափվում է որպես ներդրումներից ստացված ընդհանուր եկամտի հարաբերակցությունը ներդրված կապիտալի չափին: Շահութաբերության ամենատարածված չափանիշը վերադարձի ներքին դրույքն է (IRR), որն այն արդյունավետ տոկոսադրույքն է, որը, երբ օգտագործվում է ապագա ներդրումների շահույթը զեղչելու համար, թույլ է տալիս ապագա շահույթի ներկա արժեքը հավասար լինել սկզբնապես ներդրված կապիտալի չափին: Կապիտալի ներգրավման արժեքը չափելու համար գործնականում օգտագործվում է կապիտալի միջին կշռված արժեքի (WACC) ցուցիչը, որն արտացոլում է տնտեսվարող սուբյեկտի կողմից կապիտալի բոլոր մատակարարներին վճարվող միջին տոկոսադրույքը: Այս երկու ցուցանիշներն էլ (IRR և WACC) իրենց բնույթով միջին են, և ոչ մարգինալ արժեքներ, հետևաբար դրանք չեն կարող ամբողջությամբ նույնացվել MRC-ի և MCC-ի պարամետրերի հետ: Այնուամենայնիվ, ներդրումների տնտեսական արդյունավետության չափանիշը, որը բաղկացած է IRR-ի և WACC-ի արժեքները միմյանց հետ համեմատելուց, լայն գործնական կիրառություն է ստացել: Կապիտալ ներդրումը համարվում է արդյունավետ, եթե դրա ներքին եկամտաբերությունը գերազանցում է կապիտալի ներգրավման ընդհանուր արժեքը:

Վերադառնալով ռեսուրսների միջժամանակային վերաբաշխման գրաֆիկներին (նկ. 1-4), հիշեք, որ տնտեսվարող սուբյեկտի հարստության ցանկացած աճ պետք է դրսևորվի բյուջեի BD տողի աջ տեղաշարժով: Այս հայտարարությունը վերաբերում է նաև ներդրումների միջոցով հարստության ավելացման դեպքին։ Գրաֆիկը Նկ. Գծապատկեր 7-ը ցույց է տալիս, թե ինչպես է ներդրումային կապիտալը երկարաժամկետ ակտիվների ընդլայնման մեջ տեղափոխում բյուջեի տողը դեպի աջ:

Գծապատկեր 7. Ներդրումների արտադրական ֆունկցիայի և ռեսուրսների միջժամանակային վերաբաշխման ժամանակացույցի համատեղ ներկայացում.

Արտադրության ֆունկցիայի գրաֆիկը (AE կոր) այս նկարում շրջված է Նկ. 5. Դա պայմանավորված է նրանով, որ Նկ. 7, ներդրումների համար խնայված ռեսուրսների (կապիտալի) օգտագործումը արտացոլվում է x առանցքի երկայնքով ոչ ձախից աջ (O կետից K* կետ) շարժմամբ, ինչպես ցույց է տրված Նկ. 5, և հակառակը՝ աջից ձախ (Y 1 կետից L կետ): Սա արտացոլում է ընթացիկ սպառման համար հասանելի ապրանքների ծավալի կրճատման գործընթացը՝ այդ ապրանքների մի մասը ներդրումների համար օգտագործելու արդյունքում: Արդյունքում, տնտեսվարող սուբյեկտը 0 ժամանակահատվածում կկարողանա սպառել միայն ընթացիկ ռեսուրսների այն մասը, որը նախկինում իրեն հասանելի էր ներդրումներից հետո (OL հատվածը x առանցքի վրա):

Եթե տնտեսվարող սուբյեկտը պարզապես պետք է խնայեր համապատասխան քանակությամբ ռեսուրսներ (Y 1 L)՝ ինչ-որ մեկին վարկ տրամադրելով r տոկոսադրույքով, ապա արդյունքում Ա կետը բյուջեի գծի երկայնքով կբարձրանա մինչև G դիրքը: բյուջեի գծով տեղաշարժը չի փոխում հարստության չափը. Սակայն ներդրման արդյունքում տեղի է ունեցել ապագա եկամուտների ծավալի ավելացում F(X)-ին հավասար չափով (գրաֆիկի y առանցքի վրա գանգուր փակագծով նշված է համապատասխան հատվածը)։ Ներդրումների ավարտի պահին (x առանցքի L կետ) արտադրական ֆունկցիայի գրաֆիկն ավարտվել է E կետում՝ ընկած է սկզբնական բյուջեի BD տողից վեր: Հետևաբար, տնտեսվարող սուբյեկտին այժմ հասանելի է դարձել սպառման նոր, ավելի ընդարձակ պլանը, որը դրված է բյուջեի նոր, ավելի բարձր B´D տողի վրա (նոր տողը պետք է զուգահեռ լինի սկզբնական VD տողին, քանի որ r տոկոսադրույքը մնացել է անփոփոխ: ) Այս գծի հատումը x առանցքի հետ տեղի է ունենում B' կետում, որը սկզբից աջ է տեղափոխվում B կետի համեմատ: Այս տեղաշարժի մեծությունը (հատված BB´) արտացոլում է տնտեսվարող սուբյեկտի հարստության աճը որպես ներդրումների արդյունք։ Երկրաչափորեն հնարավոր է որոշել այս հատվածի արժեքը, որը հավասար կլինի ներդրումներից լրացուցիչ եկամտի զեղչված արժեքին՝ հանած սկզբնական կապիտալ ներդրումների գումարը.

![]() (4)

(4)

Այս ցուցանիշը կոչվում է ներդրումների զուտ ներկա արժեք (NPV): Եթե ներդրումներից ապագա եկամուտը նշանակենք որպես FCF, իսկ ներդրված կապիտալի չափը որպես Inv 0, ապա NPV-ի հաշվարկման բանաձևը կունենա հետևյալ ձևը.

![]() (5)

(5)

Տնտեսվարող սուբյեկտի կարողության ծավալը, հաշվի առնելով կատարված ներդրումները (W´ = О´В´) հավասար կլինի սկզբնական հարստության գումարին (W = ОВ) և ներդրումների շնորհիվ դրա ավելացմանը (հատվածի երկարությունը): В'):

W´ = W + ВВ´ (6)

W´ = W + NPV (7)

Վերադառնալով գծապատկերին նկ. 7, հարկ է նշել, որ այնտեղ ներկայացված իրավիճակը արտացոլում է տնտեսվարող սուբյեկտի կողմից իրեն հասանելի ռեսուրսների ոչ բավարար արդյունավետ օգտագործումը։ Հարստության առավելագույն աճը կստացվի, եթե ձեռնարկությունը դադարեցնի ներդրումներ կատարել այն բանից հետո, երբ նրա սահմանային եկամտաբերությունը (MRK) կհավասարվի կապիտալի արժեքին (MCS = r): Այս դեպքում բյուջեի նոր B´D տողը չի հատի F(K) արտադրական ֆունկցիայի գրաֆիկը, այլ միայն կդիպչի այն կետին, որն ապահովում է GE-ի համար ամենամեծ տնտեսական շահույթը: Կապիտալ ներդրումների օպտիմալ քանակի ընտրության հետ կապված իրավիճակի օրինակ ներկայացված է Նկ. 8.

Գծապատկեր 8. Կապիտալ ներդրումների օպտիմալ բյուջեի ձևավորում

Այս դեպքում նկատելիորեն ավելի մեծ զուտ ներկա արժեք (ՎВ´ հատված աբսցիսային առանցքի վրա) ստացվել է կապիտալ ներդրումների զգալիորեն ավելի փոքր ծավալով (հատված Y 1 L նույն առանցքի վրա): Այս արդյունքը պայմանավորված է նրանով, որ կատարվել են միայն այն ներդրումները, որոնց սահմանային եկամտաբերությունը (MRK) ավելի բարձր է եղել, քան կապիտալի ներգրավման արժեքը (MCC): Ներդրումների արտադրական ֆունկցիայի գծապատկերով բյուջետային տողի շոշափման (E) կետում ներդրումների շահութաբերությունը հավասարվել է կապիտալի արժեքին, ուստի կապիտալի ներդրման գործընթացը դադարեցվել է: Ներդրումային որոշումների հիմնավորման պրակտիկայում RTO և MSC պարամետրերի փոխարեն օգտագործվում են համապատասխանաբար ներքին եկամտաբերության (IRR) և կապիտալի ներգրավման միջին կշռված ծախսերի (WACC) ցուցանիշները։ Գործնական տերմինաբանության միջոցով կարելի է ելնել ներդրումների տնտեսական արդյունավետության երկու հիմնական չափորոշիչներ.

Ցանկացած ֆինանսատնտեսական գործունեություն պահանջում է կապիտալի մշտական ներդրում։ Արտադրական գործընթացը պահպանելու և ընդլայնելու և դրա արդյունավետությունը բարձրացնելու, նոր տեխնոլոգիաների ներդրման և նոր շուկաներ զարգացնելու համար անհրաժեշտ են ուղղակի ներդրումներ (կապիտալ ներդրումներ): Ներդրումների աղբյուր կարող են լինել բյուջետային հատկացումները, տարբեր տեսակի վարկերը, փոխառությունները, կազմակերպության սեփական միջոցները, բաժնետիրական կապիտալը:

Ֆինանսավորման աղբյուրների ընտրությունը կախված է բազմաթիվ գործոններից, այդ թվում՝ ձեռնարկության գործունեության արդյունաբերությունից և մասշտաբից, արտադրական գործընթացի տեխնոլոգիական առանձնահատկություններից, արտադրանքի առանձնահատկություններից, պետական կարգավորման և բիզնեսի հարկման բնույթից, բանկային կառույցների հետ կապերից, հեղինակությունից: շուկայում և այլն։

Այն բնութագրում է առանձին բաղադրիչների տեսակարար կշիռների հարաբերակցությունը ներգրավված կապիտալի ընդհանուր ծավալին կառուցվածքը . Ձեռնարկության կողմից օգտագործվող կապիտալի կառուցվածքը որոշում է ոչ միայն նրա ֆինանսական, այլև գործառնական և ներդրումային գործունեության բազմաթիվ ասպեկտներ և ակտիվ ազդեցություն ունի այդ գործունեության վերջնական արդյունքի վրա: Այն ազդում է ակտիվների և սեփական կապիտալի վերադարձի ցուցանիշների, ֆինանսական կայունության և իրացվելիության գործակիցների վրա և ձևավորում է շահութաբերության և ռիսկի հարաբերակցությունը ձեռնարկության զարգացման գործընթացում:

Ձեռնարկության կապիտալի ամենակարևոր հատկանիշը դրա արժեքն է: Կապիտալի արժեքը այն գինն է, որը ընկերությունը վճարում է դրա օգտագործման համար, այսինքն. ներդրողների և պարտատերերի պարտքի սպասարկման տարեկան ծախսերը. Այն քանակապես չափվում է ձևով տոկոսադրույք, որը բնութագրում է այդ ծախսերի ընդհանուր գումարի հարաբերակցությունը ընդհանուր կապիտալի չափին .

Կապիտալի ինքնարժեքի հայեցակարգը ֆինանսական կառավարման տեսության հիմնական հասկացություններից մեկն է: Այն բնութագրում է ներդրված կապիտալի վերադարձի մակարդակը, որը ձեռնարկությունը պետք է ապահովի իր շուկայական արժեքը չնվազելու համար: Որքան ցածր է հավաքագրված միջոցների արժեքը, այնքան մեծ է ձեռնարկության ներդրումային հնարավորությունները, այնքան ավելի մեծ շահույթ կարող է ստանալ այն իր նախագծերի իրականացումից, և, համապատասխանաբար, այնքան բարձր է նրա մրցունակությունը և ավելի կայուն դիրքը շուկայում:

Բացի այդ, կապիտալի արժեքը (գնաճի և ռիսկի հնարավոր ճշգրտումներով) հաճախ օգտագործվում է որպես զեղչման տոկոսադրույք ապագա դրամական հոսքերի վերլուծության և արդյունավետ ներդրումների արդյունավետության գնահատման գործընթացում:

Կապիտալի արժեքի ցուցանիշը նաև չափանիշ է հիմնական արտադրական միջոցների ձեռքբերման համար լիզինգի կամ բանկային վարկի օգտագործման վերաբերյալ կառավարման որոշումներ կայացնելու համար:

Կապիտալի ինքնարժեքի ցուցիչը նրա առանձին տարրերի (փոխառու միջոցների արժեքի) համատեքստում օգտագործվում է ֆինանսական լծակների մեխանիզմի հիման վրա կապիտալի կառուցվածքի կառավարման գործընթացում:

Կապիտալի ինքնարժեքի հաշվարկը անհրաժեշտ է ֆինանսական որոշումների հիմնավորման փուլում, ընտրել միջոցների ներդրման ամենաարդյունավետ ուղիները և դրանց ֆինանսավորման օպտիմալ աղբյուրները:

Ընկերության միջոցների աղբյուրները |

||||||

|

Կարճաժամկետ միջոցների աղբյուրները |

Երկարաժամկետ կապիտալի աղբյուրները |

|||||

|

կրեդիտորական պարտքեր |

Կարճաժամկետ վարկեր և փոխառություններ |

Սեփական կապիտալ |

Փոխառու կապիտալ |

|||

|

Սովորական բաժնետոմսեր |

Բանկային վարկեր |

|||||

|

Արտոնյալ բաժնետոմսեր |

Պարտատոմսային վարկեր |

|||||

|

Չբաշխված շահույթ և այլ սեփական կապիտալ |

||||||

Կարճաժամկետ փոխառու միջոցները առաջանում են ընթացիկ գործառնությունների արդյունքում և օգտագործվում են ձեռնարկության ընթացիկ գործունեությունը ֆինանսավորելու համար, հետևաբար դրանք հաշվի չեն առնվում ներդրված կապիտալի միջին արժեքը հաշվարկելիս: Ամորտիզացիոն վճարները հիմնական միջոցների ձեռքբերման ծախսերը ծածկելու աղբյուր են: Ինչպես կրեդիտորական պարտքերը, այնպես էլ դրանք հաշվի են առնվում կապիտալ բյուջեն կազմելիս՝ նվազեցնելով ձեռնարկության լրացուցիչ միջոցների աղբյուրների կարիքը: Նրանց գինը ենթադրվում է, որ հավասար է այլ աղբյուրներից ներգրավված երկարաժամկետ կապիտալի միջին արժեքին: Կախված աղբյուրներից, երկարաժամկետ ներդրված կապիտալը բաժանվում է սեփական և փոխառված. Սեփական կապիտալը կարող է լինել արտաքին(բաժնետիրական կապիտալ) և ներքին(չբաշխված շահույթ):

Պարտատոմսային վարկի արժեքի գնահատում

Պարտատոմսերի թողարկման հիմնական առավելություններն են՝ որպես թողարկող ձեռնարկության տեսանկյունից ներդրումներ ներգրավելու գործիք.

- զգալի քանակությամբ միջոցներ մոբիլիզացնելու և ձեռնարկության համար տնտեսապես շահավետ պայմաններով ֆինանսավորելու լայնածավալ ներդրումային նախագծեր և ծրագրեր՝ առանց ներդրողների միջամտության սպառնալիքի նրա ընթացիկ ֆինանսական և տնտեսական գործունեության կառավարմանը.

- թողարկման բնութագրերը որոշելիս մանևրելու ունակությունը. պարտատոմսային վարկի բոլոր պարամետրերը (թողարկման ծավալը, տոկոսադրույքը, ժամկետները, շրջանառության և մարման պայմանները և այլն) որոշվում են թողարկողի կողմից ինքնուրույն՝ հաշվի առնելով դրա բնույթը. ներգրավված միջոցներով իրականացվող ներդրումային նախագիծը.

- մասնավոր ներդրողներից միջոցներ կուտակելու, իրավաբանական անձանցից ֆինանսական ռեսուրսներ ներգրավելու հնարավորությունը բավական երկար ժամկետով (ավելի երկար, քան առևտրային բանկերի կողմից տրամադրված վարկերի ժամկետը) և առավել բարենպաստ պայմաններով՝ հաշվի առնելով իրական տնտեսական իրավիճակը և վիճակը։ ֆինանսական շուկա;

- մի կողմից ներդրողների համար շահութաբերության մակարդակի օպտիմալ համակցության ապահովում, մյուս կողմից պարտատոմսերի թողարկման պատրաստման և սպասարկման համար թողարկող ձեռնարկության ծախսերի մակարդակի ապահովումը.

Թողարկող ձեռնարկության համար պարտատոմսերի թողարկումից ստացված կապիտալի արժեքը հաշվարկվում է այնպես, ինչպես դրա սեփականատիրոջ համար պարտատոմսի ընդհանուր եկամտաբերությունը, բայց հաշվի առնելով թողարկողի լրացուցիչ ծախսերը, որոնք կապված են այս թողարկման հետ:

Կբ * = [ Նք* + (Ն – Պ)/ n] / [(Ն + 2 Պ)/3]

P – մեկ պարտատոմսի տեղաբաշխումից ստացված գումարը՝ հաշվի առնելով թողարկման ծախսերը.

ք* - արժեկտրոնի տոկոսադրույքը ճշգրտված՝ հաշվի առնելով «հարկային վահանի էֆեկտը».

Վարկի ծախսերի նախահաշիվ

Ֆինանսական տեսանկյունից պարտատոմսերի թողարկման և ստացման միջև հիմնարար տարբերություններ չկան բանկային վարկ. Երկու դեպքում էլ հավաքագրված կապիտալի գինը որոշվելու է գործառնության ընդհանուր շահութաբերությամբ, որն իր հերթին ամբողջությամբ կախված է դրամական միջոցների համապատասխան հոսքերի կառուցվածքից։

Եթե վարկառուն չի կրում լրացուցիչ ծախսեր՝ կապված վարկ ստանալու հետ, դրա արժեքը կախված չէ մարման եղանակից և համընկնում է վարկի տոկոսադրույքի հետ, այսինքն. վարկատուի համար այս գործողության շահութաբերությունը (հաշվի առնելով «հարկային վահանի էֆեկտը»):

Լրացուցիչ ծախսերի առկայության դեպքում փոխառու միջոցների արժեքը, ընդհանուր առմամբ, փոխվում է վարկի մարման տարբեր տարբերակներով: Այնուամենայնիվ, հնարավոր տարբերությունը սովորաբար շատ մեծ չէ (1% - 3% ոչ ավելի, կախված վարկի տոկոսադրույքից և ծախսերի չափից) և գործնականում հաշվի չի առնվում պարտքի մարման եղանակ ընտրելիս:

Սովորական բաժնետոմսերի տեղաբաշխման արժեքը

Սովորական բաժնետոմսերը, ի տարբերություն արտոնյալ բաժնետոմսերի, իրենց սեփականատերերին չեն երաշխավորում շահաբաժինների վճարումը: Այս առումով ֆինանսավորման այս տեսակը ամենառիսկայինն է և, համապատասխանաբար, ամենաթանկը։ Սովորական բաժնետոմսերի բնորոշ անորոշությունը դժվարացնում է բաժնետիրական կապիտալի գնագոյացումը: Այս խնդրի լուծման մի քանի մոտեցումներ կան, որոնցից ամենատարածվածներն են՝ Գորդոնի մոդելը (զեղչված դիվիդենտի մեթոդ, մշտական աճի դիվիդենտի մոդել և այլն); ֆինանսական ակտիվների գնագոյացման մոդել (CAPM); գնահատում` հիմնված տվյալ ձեռնարկության պարտատոմսերի եկամտաբերության վրա. օգտագործելով գին/շահույթ հարաբերակցությունը (P/E հարաբերակցությունը): Գնահատման մեթոդի ընտրությունը կախված է առկա տվյալներից և դրանց հուսալիության աստիճանից:

Սովորական բաժնետոմսերի գնահատման հիմնական մոդելն է Գորդոնի մոդելը (կամ մշտական աճի դիվիդենտի մոդել): Այն կարող է օգտագործվել այն ձեռնարկությունների համար, որոնք կանոնավոր կերպով շահաբաժիններ են վճարում սովորական բաժնետոմսերի սեփականատերերին՝ մշտական կամ աճող երկրաչափական պրոգրեսիայի օրենքների համաձայն:

Այս մոդելի համաձայն, ձեռնարկության համար սովորական բաժնետոմսերի արժեքը հաշվարկվում է բանաձևով.

ՀԵՏs =Դ 1 / Պմ (1 –L) +է

C-ն բաժնետիրական կապիտալի արժեքն է,

Р m - մեկ բաժնետոմսի շուկայական գին (տեղաբաշխման գին),

Դ 1 - առաջին տարում վճարված շահաբաժին,

է – շահաբաժինների աճի տեմպ,

L – արտանետումների ծախսերը բնութագրող դրույքաչափ (հարաբերական արտահայտությամբ):

Եթե շահաբաժինների գումարը դժվար է նախապես պլանավորել, կարող եք օգտագործել ֆինանսական ակտիվների գնագոյացման մոդելը (CAPM, Կապիտալ Ակտիվներ Գնագոյացում Մոդել ).

Այս մոդելի առավելությունը հաշվարկների պարզությունն է և դրանց արդյունքների մեկնաբանման հեշտությունը: Այնուամենայնիվ, դրա լիարժեք օգտագործման համար անհրաժեշտ է ունենալ հասուն ֆինանսական շուկա՝ լավ զարգացած տեղեկատվական ենթակառուցվածքով: Անհրաժեշտ է նաև հուսալի տեղեկատվություն ունենալ ձեռնարկության նախորդ տարիների գործունեության արդյունքների մասին: CAPM-ը հիմնված է մի շարք ենթադրությունների և ենթադրությունների վրա, որոնք բնութագրում են ֆոնդային շուկան և դրա մասնակիցներին և մեծապես իդեալականացնում են իրական իրավիճակը: Դրանցից գլխավորներից են հետևյալը.

- Կապիտալ ներդնելու որոշում կայացնելիս ներդրողները հաշվի են առնում երկու գործոն՝ եկամտաբերության մակարդակը և տվյալ ֆինանսական ակտիվի հետ կապված ռիսկի մակարդակը: Ավելին, նրանց գնահատականները այս պարամետրերի վերաբերյալ համընկնում են.

- բոլոր ներդրողները ունեն նույն ներդրումային հորիզոնը.

- բոլոր ներդրողները նույն վերաբերմունքն ունեն ռիսկի նկատմամբ (դրանք ներդրողներ չեն՝ սպեկուլյանտներ);

- շուկայում առկա են ռիսկից զերծ ակտիվներ և առանց ռիսկի տոկոսադրույքով կապիտալ փոխառելու և փոխառելու հնարավորություն.

- ներդրողների ֆինանսական հնարավորությունները չեն ազդում նրանց ներդրումային որոշումների վրա.

- ակտիվների գները չեն ազդում առանձին ներդրողների վարքագծի վրա.

- Շուկայում գործարքային ծախսեր չկան:

Ըստ CAPM մոդելի, բաժնետոմսերի վերադարձի վրա ազդում է միայն մեկ գործոն՝ ֆոնդային շուկայի վարքագիծը որպես ամբողջություն:

Առանձին բաժնետոմսի ռիսկայնության ցուցիչ է բետա գործակիցը (B)՝ CAPM մոդելի հիմնական գործիքը: Սովորական բաժնետոմսերի թողարկումից ստացված կապիտալի արժեքը Գս, սահմանվում է որպես տեղաբաշխված բաժնետոմսերի պահանջվող եկամտաբերություն, որը, CAPM մոդելի համաձայն, հաշվարկվում է հետևյալ բանաձևով.

Ե = զ+Բ (Ե մ - զ),

Գս = Ե

E - բաժնետոմսերի պահանջվող վերադարձը,

f-ը ռիսկերից զերծ ակտիվի եկամտաբերությունն է,

E m-ը ֆոնդային շուկայում միջին եկամտաբերությունն է:

Այս բանաձևն օգտագործելու համար կարիք չկա հաշվարկել բաժնետոմսերի ռիսկայնությունը բնութագրող B գործակիցը և շուկայական ինդեքսը։ Այս բոլոր ցուցանիշները հաշվարկվում և տրամադրվում են հատուկ վարկանիշային գործակալությունների կողմից։

Պարտատոմսերի արժեքի մոդել

Այն ընկերությունները, որոնք ակտիվորեն թողարկում են պարտատոմսեր և ունեն բավական երկար վարկային պատմություն, կարող են օգտագործել սեփական կապիտալի գնահատման ավելի պարզ մեթոդ: Ռիսկի պրեմիում ավելացնելով իր YTM պարտատոմսերի ընդհանուր եկամտաբերությանը, ընկերությունը ստանում է իր սովորական բաժնետոմսերի ակնկալվող եկամտաբերությունը: Պրեմիումի չափը հաշվարկվում է E m բաժնետոմսերի միջին շուկայական եկամտաբերության և E mb պարտատոմսերի միջին շուկայական եկամտաբերության հիման վրա: Այս դեպքում սեփական կապիտալի արժեքը հաշվարկելու բանաձևը հետևյալն է.

C s = YTM + (E m - E mb),

YTM-ը պարտատոմսերի վարկի մինչև մարման ժամկետի եկամտաբերությունն է, որը հաշվարկվում է պարտատոմսի ամբողջ ժամկետի ընթացքում:

EPS մոդել

Սեփական կապիտալի արժեքը գնահատելու այս մոդելը հիմնված է մեկ բաժնետոմսի շահույթի վրա, այլ ոչ թե վճարված շահաբաժինների չափի վրա: Այս մոդելի համաձայն, կապիտալի արժեքը որոշվում է բանաձևով.

C s = EPS / P m,

որտեղ EPS-ը մեկ բաժնետոմսի շահույթի չափն է,

Р m-ը մեկ բաժնետոմսի շուկայական գինն է:

Չբաշխված շահույթի գնահատում

Ձեռնարկության զուտ շահույթը պատկանում է դրա սեփականատերերին՝ բաժնետերերին: Հրաժարվելով շահաբաժիններ ստանալուց և համաձայնվելով վերաներդրել իրենց շահույթը, բաժնետերերն ակնկալում են ստանալ եկամուտ, որն առնվազն նույնքան լավ կլինի, որքան նախկինում ստացածը: Ձեռնարկության սովորական բաժնետոմսերի եկամտաբերությունը կլինի նրա չբաշխված շահույթի գինը: Քանի որ շահույթի պահպանումը չի պահանջում որևէ լրացուցիչ ծախս, այս արժեքը չի ճշգրտվում բաժնետոմսերի թողարկման հետ կապված ձեռնարկության ծախսերի չափին: Համապատասխանաբար, Գորդոնի մոդելի միջոցով սեփական կապիտալի գինը որոշելիս չբաշխված շահույթի արժեքը հաշվարկելու արտահայտությունը կունենա հետևյալ ձևը.

p = D 1 / P m + g-ով

Այլ մեթոդներ կիրառելիս արտանետումների ծախսերը հաշվի չեն առնվում, և հաշվարկային բանաձևերը չեն ենթարկվում որևէ փոփոխության:

Կապիտալի միջին և սահմանային արժեքը

Բոլոր աղբյուրների ընդհանուր գինը որոշվում է միջին շահութաբերության բանաձևով, այսինքն՝ բանաձևով թվաբանական միջին կշռված. Այսպիսով ձեռք բերված կապիտալի ներգրավման միջին արժեքը նշվում է WACC(Կապիտալի միջին կշռված արժեքը) և հաշվարկվում է հետևյալ կերպ.

WACC = ∑ C k w k, որտեղ

C k - միջոցների յուրաքանչյուր աղբյուրի արժեքը,

w k-ն այս աղբյուրի մասնաբաժինն է ներդրված կապիտալի ընդհանուր ծավալում:

Ընդհանուր դեպքում անհնար է ճշգրիտ հարաբերություններ տալ կապիտալի տարբեր աղբյուրների ծախսերի միջև, սակայն անհավասարությունների հետևյալ շղթան ամենից հաճախ առաջանում է.

Վարկի արժեքը< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Այսպիսով, ողջամիտ սահմաններում պարտքի ֆինանսավորման մասնաբաժնի ավելացումը կարող է հանգեցնել ներգրավված կապիտալի ընդհանուր գնի նվազմանը:

Պետք է հիշել, որ WACC արժեքը բնութագրում է այն միջոցների միջին գինը, որոնք դեռևս հասանելի չեն ձեռնարկությանը, բայց լրացուցիչ ներգրավված են ապագա ծրագրերի ֆինանսավորման համար: Սովորաբար ճշմարիտ է հետևյալ կանոնը. կապիտալի արժեքը մեծանում է, քանի որ դրա կարիքը մեծանում է: Դա պայմանավորված է նրանով, որ փոխառու միջոցների ծավալի ավելացումը մեծացնում է այս ձեռնարկության հետ կապված ֆինանսական ռիսկը, և բանկերը վարկերի նոր բաժին կտրամադրեն ավելի բարձր տոկոսադրույքով։ Նույն նկատառումն ընկած է նոր թողարկման բաժնետոմսերի և պարտատոմսերի պահանջվող եկամտաբերության ավելացման հիմքում: Բացի այդ, այս ֆինանսական գործիքների նկատմամբ պահանջարկը սահմանափակ է, նոր արժեթղթեր տեղաբաշխելու համար պետք է բարձրացնել առաջարկվող եկամտաբերությունը։

Արդյունքում առաջանում է հայեցակարգը կապիտալի սահմանային արժեքը , որն արտացոլում է այն փաստը, որ երբ որոշակի շեմային ծավալը հասնում է, հաջորդ ներգրավված դրամական միավորը ձեռնարկությանը ավելի թանկ կարժենա։

WACC արժեքն է ներդրումային նախագծերի շահութաբերության նվազագույն ընդունելի տոկոսադրույքը , որում ընկերությունը մտադիր է ներդնել ներգրավված կապիտալը և հաճախ օգտագործվում է որպես զեղչի դրույքաչափ ներդրումների կատարողականի ցուցանիշները հաշվարկելիս։

Փոխառու կապիտալի գնահատման առանձնահատկությունն այն է, որ թողարկող ձեռնարկությունն իրավունք ունի որոշակի սահմաններում ներառել տոկոսավճարների գումարը որպես եկամտահարկի բազան նվազեցնող ծախսեր: Ստացված «հարկային վահանի» էֆեկտը նվազեցնում է թողարկողի համար կապիտալի արժեքը:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 265-րդ, 269-րդ հոդվածների համաձայն, ոչ գործառնական ծախսերը, որոնք նվազեցնում են հարկային բազան, ներառում են ցանկացած տեսակի պարտքային պարտավորությունների տոկոսներ, անկախ տրամադրված վարկի կամ վարկի բնույթից: Այս դեպքում հաշվեգրված տոկոսները ճանաչվում են որպես ծախս, պայմանով, որ դրա գումարը 20%-ից ավելի չի շեղվում նույն հաշվետու ժամանակաշրջանում համադրելի պայմաններով թողարկված պարտքային պարտավորություններից գանձվող տոկոսների միջին մակարդակից:

Համեմատելի պարտքային պարտավորությունների բացակայության դեպքում, ինչպես նաև հարկ վճարողի ընտրությամբ, որպես ծախս ճանաչված տոկոսների առավելագույն չափը վերցվում է Ռուսաստանի Դաշնության Կենտրոնական բանկի վերաֆինանսավորման տոկոսադրույքին, որն ավելացել է 1,1 անգամ պարտքային պարտավորության համար: թողարկված ռուբլով, իսկ արտարժույթով պարտքային պարտավորությունների համար` 15%:

Գլուխ 72

շուկա սնված և տոկոս

Այլ տեսաբաններ. Բիզնեսը դա գիտի նաև իր սեփական փորձից, զուտ էմպիրիկորեն. որքան մեծ է կապիտալի պաշարը երկրում, այնքան պակաս (մյուս բոլոր բաները հավասար են) դրա շահութաբերությունը կամ շահութաբերությունը: Ահա թե ինչու կապիտալով հարուստ արդյունաբերական երկրներում կապիտալի վերադարձի մակարդակը կարող է ավելի ցածր լինել, քան պակաս զարգացած, քիչ կապիտալով հարուստ երկրներում։

Ի հավելումն կապիտալից եկամտի մակարդակի նվազման, կարևոր է ընդգծել, որ երբ կապիտալը ներգաղթում է տարբեր ճյուղերի միջև կատարյալ մրցակցության պայմաններում, այդ մակարդակը հակված է հարթվելու: Իսկապես, եթե որևէ արդյունաբերության մուտքի կամ ելքի խոչընդոտներ չլինեն, կապիտալի վերադարձի շատ բարձր մակարդակները, օրինակ սննդի արդյունաբերության ոլորտում, կգրավեն ձեռնարկատերերին: Քանի որ այս ոլորտում կապիտալ ներդրումներն աճում են, նրանց շահութաբերության մակարդակը կսկսի նվազել, իսկ այն ճյուղերում, որտեղ կապիտալը թողել է, ներդրումների շահութաբերությունը կսկսի աճել։ Այսպիսով, կատարյալ մրցակցության պայմաններում կապիտալի ազատ հոսքը կհանգեցնի տարբեր կապիտալ ներդրումային նախագծերի այլընտրանքային արժեքի հավասարեցմանը։

Որքա՞ն կապիտալ ծառայություններ կգնի ընկերությունը: Այս հարցին պատասխանելու համար (տե՛ս նկ. 12.1) անհրաժեշտ է համեմատել կապիտալի սահմանային արդյունքը դրամական արտահայտությամբ. (MRP K)կապիտալ ծառայությունների գերակշռող շուկայական գնով, այսինքն՝ վարձակալության գնահատում (R): Կապիտալ ծառայությունների օպտիմալ գումարը ձեռք կբերվի, երբ MRP Կհավասար կլինի վարձակալության արժեքին (օրինակ՝ վարձակալության գնահատումը R0ժամը K 0,Որտեղ K 0 -կապիտալ ծառայությունների քանակը):

Այժմ անդրադառնանք կապիտալի ծառայությունների առաջարկի վերլուծությանը որպես արտադրության գործոն։ Սովորաբար, կապիտալ ծառայությունները միմյանց են տրամադրվում այն ընկերությունների կողմից, որոնք վարձակալում են իրենց պատկանող սարքավորումները: Բայց չմոռանանք, որ կապիտալ ծառայությունների մի զգալի մասը գնում են ֆիրմաները՝ օգտագործելով իրենց սեփական սարքավորումները (ֆիրմաները, այսպես ասած, վարձակալում են իրենց պատկանող սարքավորումները): Կապիտալ ծառայությունների մատակարարումը կարելի է դիտարկել կարճաժամկետ և երկարաժամկետ հեռանկարում: Առաջին դեպքում այն բացարձակապես անառաձգական է, քանի որ կարճ ժամանակահատվածում անհնար է ավելացնել մեքենաների, մեքենաների, սարքավորումների և այլնի ծառայությունների քանակը, օգտագործվում է ինտենսիվության մշտական մակարդակով:Այնուամենայնիվ, երկարաժամկետ հեռանկարում կապիտալ ծառայությունների մատակարարումը դառնում է առաձգական, քանի որ փոխվում է երկրի կապիտալի բուն արժեքը (մեքենաներ, մեքենաներ, սարքավորումներ), ինչը կարող է ապահովել ավելի շատ կապիտալ ծառայություններ:

Գրաֆիկորեն, կապիտալ ծառայությունների առաջարկը երկարաժամկետ հեռանկարում կարող է ներկայացվել որպես դրական թեքությամբ կոր (նկ. 12.2):

Ինչու է կապիտալ ծառայությունների մատակարարման կորը Ս Կդրական թեք ունի՞ Որովհետև կապիտալի ծառայություններ առաջարկող սուբյեկտները հրաժարվում են դրա այլընտրանքային օգտագործումից։ Ենթադրենք, մի ընկերություն ձեռք է բերել մարզական հեծանիվ և այն վարձակալել կոմերցիոն սպորտային ակումբին: Նման գործողության նպատակն է վարձավճար ստանալ կամ վարձակալության գնահատում այնպիսի կապիտալ ապրանքի ծառայությունների համար, ինչպիսին է մարզական հեծանիվը: Որքան բարձր է վարձակալության արժեքը, որը ձևավորվել է տվյալ կապիտալ ապրանքի վարձակալության շուկայում, այնքան ավելի շատ կապիտալ ծառայություններ կարող են մատուցվել: Որքա՞ն կապիտալ ծառայություններ կմատակարարի մեր կապիտալի սեփականատերը: Դա անելու համար հարկավոր է համեմատել այսպես կոչված նվազագույն ընդունելի վարձակալության արժեքը(R min) և սահմանային հնարավորությունների արժեքը (MOS- սահմանային հնարավորությունային ծախսեր)՝ կապված այս ակտիվի սեփականության հետ (օրինակ՝ R min = MOSկապիտալ ծառայություններ առաջարկելիս K 0):

Չմոռանանք, որ ձեռնարկությունը կրում է հնարավոր ծախսեր կապիտալ ապրանքը վարձակալելով: Ի վերջո, այս ապրանքը գնելու համար անհրաժեշտ էր որոշակի միջոցներ ծախսել՝ սեփական կամ փոխառված։ Եթե սեփականը, ապա ընկերությունը որոշակի ժամկետով հրաժարվում էր այդ միջոցների օգտագործման այլ այլընտրանքային եղանակներից (հնարավոր կլիներ գնել հողատարածք և վարձավճար ստանալ, գումար դնել ժամկետային ավանդի վրա՝ տոկոսներով և այլն): Այսպիսով, մենք տեսնում ենք, որ կապիտալի ծառայությունների շուկան անքակտելիորեն կապված է պարտքային շուկայի հետ։

Այլ կերպ ասած, որքան շատ գումար է ներդնում ընկերությունը կապիտալ ապրանք գնելու համար, այնքան ավելի մեծ է նրա կրած հնարավորությունների սահմանային արժեքը:

Վերադառնալով վարձակալության նվազագույն ընդունելի գնահատմանը, կարելի է ասել, որ այն պետք է բավարար լինի այդ ծախսերը հոգալու համար

Գլուխ 12

Կապիտալի շուկա և տոկոսներ

ծախսեր, որոնք առաջացել են կապիտալ ապրանքի վարձակալության ժամանակ (տարեկան). վարձակալված ապրանքի տարեկան արժեզրկում, փոխառու միջոցների վճարում, եթե վարկ է վերցվել կապիտալ ապրանք գնելու համար, ապահովագրություն և այլն:

Եվ վերջապես, անհրաժեշտ է միացնել երկու գրաֆիկները, այսինքն՝ կապիտալ ծառայությունների պահանջարկը և կապիտալ ծառայությունների առաջարկը (Նկար 12.3):

Ինչպես երևում է գրաֆիկից, կապիտալ ծառայությունների պահանջարկը հավասարակշռված է կապիտալ ծառայությունների առաջարկի հետ վարձակալության գնահատման ժամանակ։ Ռ Ե.Կորերի ցանկացած տեղաշարժ S^ և Դ ԿՏեխնոլոգիաների, սպառողների ճաշակի և նախասիրությունների և այլնի փոփոխությունների ազդեցության տակ դրանք կփոխեն կապիտալ ծառայությունների շուկայում վարձակալության հավասարակշռության գնահատման մակարդակը (տե՛ս հետագա § 4):

Տնային տնտեսությունները մատակարարում են կապիտալ ռեսուրսներ (այդ թվում՝ փոխառու միջոցների տեսքով): Կապիտալի պահանջարկը գալիս է բիզնեսից։

Գծապատկեր 5.2 Կապիտալի պահանջարկ

Ուղղահայաց գիծը ցույց է տալիս կապիտալի սահմանային արդյունքը և դրա գինը, իսկ հորիզոնականը ցույց է տալիս կապիտալի պահանջարկի ծավալը։ Կապիտալի պահանջարկի կորը ցույց է տալիս, որ կապիտալի աճին զուգահեռ նվազում է սահմանային արդյունքը կամ կապիտալի սահմանային եկամտաբերությունը (MRP K): Այսպես է դրսևորվում նվազող եկամտաբերության օրենքը։ Կապիտալի սահմանային արդյունքը (MP K), ինչպես և արտադրության այլ գործոնների սահմանային արդյունքը, տվյալ գործակցի դեպքում արտադրության աճի միավորի աճն է։ Կապիտալի սահմանային արտադրանքը դրամական արտահայտությամբ (MPR K) լրացուցիչ եկամուտ է այս միավորից ստացված լրացուցիչ արտադրանքի վաճառքից:

Գծապատկեր 5.3 Կապիտալի մատակարարում

Ուղղահայաց առանցքը ներկայացնում է կապիտալի գինը (R) և սահմանային հնարավորությունների արժեքը (MOC), իսկ հորիզոնական առանցքը ներկայացնում է կապիտալի առաջարկը (S K): Կորի թեքությունը դրական է, քանի որ առաջարկվող կապիտալի քանակի ավելացմանը զուգահեռ մեծանում են հնարավորությունների ծախսերը: Կապիտալի մատակարարման սուբյեկտները հրաժարվում են այդ միջոցներն օգտագործելու այլընտրանքային այլ հնարավորություններից։ Ահա թե ինչպես է դրսևորվում հնարավոր ծախսերի ավելացման օրենքը։ Որքան շատ կապիտալ է մատակարարվում, այնքան մեծ է դրա հնարավորությունների սահմանային արժեքը:

Եկեք միացնենք երկու գրաֆիկները:

Գծապատկեր 5.4 Հավասարակշռությունը կապիտալի շուկայում

Կապիտալի շուկայում հավասարակշռություն է հաստատվում, երբ դրա առաջարկի և պահանջարկի ծավալները հավասար են։ Ձևավորվում է կապիտալի հավասարակշռության գինը (R E, կետ E): Կապիտալի գինը տոկոսն է։ Կապիտալի հավասարակշռության գինը (հավասարակշռային տոկոս) այն կետն է, որտեղ.

· Կապիտալի սահմանային եկամտաբերություն և սահմանային հնարավորությունների արժեքը

MPR K = MOC (5.7)

· Կապիտալի պահանջարկը և դրա առաջարկը

Առաջարկի առարկայի համար տոկոսները գործում են որպես եկամուտ: Կապիտալի պահանջարկի առարկայի համար տոկոսը հանդես է գալիս որպես ծախս: Հետևաբար, տոկոսները կարող են դիտվել և՛ որպես գործոնային եկամտի տարր, և՛ որպես ծախսերի տարր։

Հետաքրքրությունների ծագումը սովորաբար բացատրվում է այսպես կոչված ժամանակային նախապատվության հիման վրա: Ժամանակի նախապատվությունը շուկայական տնտեսության սուբյեկտների վարքագծի առանձնահատկությունն է, ովքեր գերադասում են այսօրվա ապրանքները և դրանք ավելի բարձր են գնահատում, քան ապագա ապրանքները: Հետևաբար, կապիտալի սեփականատիրոջը դրդելու համար հրաժարվել կապիտալի ընթացիկ տնօրինումից, անհրաժեշտ է նրան պարգևատրել այդ մերժման համար (ժամանակապահության տեսությունը, որը տոկոսը համարում է որպես սպասման վճար կամ վճար ձեռնպահ մնալու համար): Մյուս կողմից, տնտեսվարող սուբյեկտը, որն այժմ հնարավորություն է ստանում օգտագործել փոխառու միջոցները, այլ ոչ թե սպասի, մինչև կարողանա ինքնուրույն կուտակել դրանք, պետք է վճարի այդ հնարավորության համար։

Կապիտալ ռեսուրսները գոյանում են տնային տնտեսության եկամտի այն մասից, որը չի ծախսվում սպառման վրա, այսինքն՝ խնայվում է։ Այնուամենայնիվ, տնային տնտեսությունները չեն առաջարկում խնայողությունների ամբողջ ծավալը և ոչ ամբողջ եկամուտը փոխառու միջոցների տեսքով:

Տնային տնտեսությունները ընտրում են.

ընթացիկ և ապագա սպառման միջև;

· խնայողությունների, որպես այդպիսին, և ներդրումների միջև (հավաքման և ներդրումների միջև):

Միևնույն ժամանակ, տնտեսական սուբյեկտը (ինչպես ռացիոնալ սպառող, այնպես էլ ռացիոնալ արտադրող) ձգտում է առավելագույնի հասցնել օգտակարությունը ներկա և ապագա սպառումից: Սպառողը ռացիոնալ կերպով բաշխում է իր միջոցները և եկամուտը այնպես, որ առավելագույնի հասցնի իր ողջ կյանքի ընթացքում ստացված ընդհանուր օգտակարությունը:

Խնայողության որոշումները կայացվում են՝ ելնելով տնային տնտեսության կյանքի ցիկլի հանգամանքներից.

· տվյալ ժամանակահատվածի եկամտի մակարդակը.

· ապագա ակնկալվող եկամտի մակարդակը;

· խնայողություններ տվյալ ժամանակահատվածի սկզբում:

Հետևաբար, սպառման խնդիրը կարող է դիտվել որպես միջժամանակային ընտրության խնդիր: Ցանկացած պահի անհատը որոշում է իր սպառման ծրագրի օգտակարությունը՝ ելնելով իր ողջ սպասվող ապագա կյանքից: Այսպիսով, օգտակարության արժեքը կախված է իր կյանքի ցիկլի յուրաքանչյուր ժամանակահատվածում սպառված ապրանքների քանակից:

Դիտարկենք, թե ինչպես է որոշվում կապիտալի արժեքը (հավասարակշռության գինը):

Այժմ կապիտալի արժեքը կախված է նրանից, թե ինչ կարող է արտադրել կապիտալը ապագայում։ Եկամուտ արտադրելու համար կապիտալի սեփականատերը պետք է հրաժարվի ընթացիկ սպառումից՝ ապագայում ավելի բարձր վարձատրության ակնկալիքով (ապագա եկամուտը խթանում է այսօրվա պաշարը):

Ներկայիս ապագա սպառումը կարելի է դիտարկել որպես երկու սպառման ապրանք: Սա հնարավորություն է տալիս կառուցել անտարբերության կորեր (ժամանակի նախապատվության կորեր), որոնք ցույց են տալիս անհատի սպառման որոշումների ամբողջությունը ներկա կամ ապագայում:

Նկար 5.5 Ժամանակի նախապատվության կորեր

Այն կետում, որտեղ ժամանակի նախապատվության կորերը դիպչում են ընթացիկ սպառման գծին (հորիզոնական առանցքը), խնայողությունները հավասար են զրոյի (բոլոր եկամուտները ծախսվում են սպառման վրա ներկա ժամանակում): Առաջին անտարբերության կորի 2-րդ կետը բնութագրում է սպառողի վարքագիծը, երբ նա որոշում է խնայել իր գումարի մի մասը: 1-ին կետը ցույց է տալիս մի իրավիճակ, երբ սպառողը խնայում է ավելի շատ: Բայց ավելի մեծ գումար խնայելու որոշումը նշանակում է ավելի մեծ զոհողություններ՝ ընթացիկ սպառումից հրաժարվելու տեսքով։

Ընթացիկ սպառումից հրաժարվելը կատարվում է ապագայում ավելի մեծ քանակություն ստանալու ակնկալիքով։ Որքան շատ է սպառողը տալիս, այնքան ավելի շատ հույս ունի ստանալ ապագայում:

Սպառողի խնայողության կարողությունը որոշվում է նրա միջժամանակավոր բյուջեի սահմանափակման մակարդակով:

Միջժամանակավոր բյուջեի սահմանափակումը սպառողի եկամտի և ընթացիկ սպառման միջև եղած տարբերությունն է:

Միջժամանակավոր բյուջեի սահմանափակումը ցույց է տալիս ընթացիկ սպառումը ապագային վերագրելու հնարավորությունը: Բյուջեի միջժամանակային սահմանափակումների գծի թեքությունը բնութագրվում է տոկոսադրույքի չափով: Որքան բարձր է տոկոսադրույքը, այնքան ավելի կտրուկ կլինի բյուջեի սահմանափակման գծի թեքությունը և խնայողությունների բարձր մակարդակը տվյալ սպառողը կարող է իրեն թույլ տալ:

Նկար 5.6 Միջժամանակային հավասարակշռություն

Գրաֆիկի ուղիղ ուղիղ գիծը միջժամանակային բյուջեի սահմանափակման տվյալ մակարդակն է: 1-ին կետը ժամանակի նախապատվության կորի և միջժամանակավոր բյուջեի սահմանափակման գծի միջև շոշափման կետն է: Սա միջժամանակային հավասարակշռության կետն է: Եթե տոկոսադրույքը մեծանում է, ապա բյուջեի սահմանափակման գիծը փոխում է իր թեքությունը, և սպառողը կարող է որոշել ավելի շատ խնայել, քանի որ ավելի մեծ պարգև կստանա:

Հավասարակշռության սպառման ծրագիրը առավելագույնի է հասցնում օգտակարությունը՝ հաշվի առնելով բյուջեի սահմանափակումը: Կախված նրանից, թե ընթացիկ սպառումը ավելի մեծ է, թե պակաս, քան ընթացիկ եկամուտը, որոշում է՝ սպառողը կլինի վարկառու, թե վարկատու.

1. Ընթացիկ սպառումը ավելի քիչ է, քան ընթացիկ եկամուտը, իսկ ապագա սպառումը ավելի շատ է, քան ընթացիկ եկամուտը՝ սպառողը պարտատեր է:

2. Ընթացիկ սպառումը ավելի շատ է, քան ընթացիկ եկամուտը, իսկ ապագա սպառումը ավելի քիչ է, քան ընթացիկ եկամուտը՝ սպառողը վարկառու է:

Այսպիսով, սպառումը ժամանակի ընթացքում կարող է հարթվել՝ վարկ վերցնելով ցածր եկամտի ժամանակաշրջաններում և խնայելով բարձր եկամուտների ժամանակաշրջաններում: Անհատի սպառումը խստորեն կապված չէ նրա ընթացիկ եկամտի հետ: Բյուջեի սահմանափակումների գիծը վերածվում է միջժամանակավոր բյուջեի սահմանափակումների կորի:

Վարկի տոկոսադրույք. Տոկոսների չափը որոշվում է մի կողմից՝ կապիտալի սահմանային արտադրողականությամբ (նվազող), իսկ մյուս կողմից՝ կորցրած հնարավորությունների սահմանային արժեքով (աճող)։ Տոկոսադրույքը (դրույքաչափը) հաշվարկվում է որպես վարկային կապիտալի եկամտի հարաբերակցություն վարկային կապիտալի չափին:

Տոկոսադրույքը կախված է հետևյալ գործոններից.

1. Կապիտալի շուկայում հավասարակշռության մոդելի մեջ ընկած գործոնը կապիտալի պահանջարկի և առաջարկի հարաբերակցությունն է:

2. Մոդելից դուրս գործոններ.

ա) ռիսկի աստիճանը – որպես կանոն, հարաբերությունները ուղղակի են.

բ) հրատապություն – որպես կանոն, հարաբերությունները ուղղակի են.

գ) վարկի չափը՝ որպես կանոն, փոխհարաբերությունները հակադարձ են.

դ) հարկման մակարդակը.

ե) վարկային շուկայի մոնոպոլիզացվածության աստիճանը` վարկատուների մենաշնորհի հետ հարաբերություններն ուղղակի են, վարկառուի մենաշնորհի հետ` հակադարձ:

Կան անվանական և իրական տոկոսադրույքներ։ Անվանական տոկոսադրույքը ընթացիկ տոկոսադրույքն է՝ առանց գնաճը հաշվի առնելու։ Իրական դրույքաչափը անվանական դրույքաչափն է՝ հանած գնաճի ցուցանիշը։

Ներդրումները կապիտալի ստեղծման կամ ավելացման գործընթացն է (ներդրումներ՝ եկամուտների ավելացման համար): Տարբերակվում է համախառն ներդրումները (ընկերության կամ ամբողջ տնտեսության մեջ կապիտալի ընդհանուր աճը) և զուտ ներդրումները (համախառն ներդրումները հանած միջոցները կապիտալի արժեզրկումը փոխհատուցելու համար, այսինքն՝ համախառն ներդրումները հանած մաշվածությունը):

Ներդրումներ կատարելը և ներդրումներից եկամուտ ստանալը տարանջատված են ժամանակի ընթացքում: Ուստի ներդրումների իրագործելիությունը ճիշտ գնահատելու համար անհրաժեշտ է համեմատել ընթացիկ և ապագա դրամական հոսքերը: Զեղչումն օգտագործվում է ծախսերի և օգուտների միջժամանակային համեմատություններ կատարելու համար:

Զեղչում- ապագա ժամանակաշրջանների տնտեսական ցուցանիշները այսօրվա ժամանակաշրջան բերելը. Զեղչի գործակիցը 1/(1+i) t, որտեղ i-ը զեղչման դրույքն է, որը կապիտալի նվազագույն ռիսկային այլընտրանքային ներդրման վերադարձի տոկոսն է, t-ն օրացուցային ժամանակաշրջանի հերթական համարն է (ներդրման տարին, եթե մենք. զեղչային ներդրումներ, կամ եկամտի տարի, եթե զեղչում ենք եկամուտը): Երկար ժամանակահատվածները համարվում են հավերժական, և այս դեպքում զեղչի գործակիցը ստանում է 1/(1+i) ձևը:

Ընթացիկ զեղչված արժեք(PDV) ապագա եկամտի ներկա արժեքն է:

PDV=1/(1+i) t *K (5.9)

Եթե տոկոսադրույքը դիտարկենք որպես զեղչման դրույք, ապա ճիշտ է հետևյալ պնդումը. որքան ցածր է տոկոսադրույքը և որքան կարճ է ժամկետը, այնքան մեծ է ապագա եկամտի զեղչված արժեքը:

Ներդրումներ կատարելը նպատակահարմար է միայն այն դեպքում, երբ ակնկալվող եկամուտները ավելի բարձր են, քան ներդրումների հետ կապված ծախսերը: Ներդրումների զուտ ներկա արժեքը(NPV) հաշվարկվում է հետևյալ կերպ.

(5.10)

(5.10)

CF - եկամուտ t տարում

IC - ներդրված կապիտալ

t - տարիների թիվը, տարվա հերթական համարը

i - զեղչի դրույքաչափ

Ծրագիրն իրագործելի է, երբ NPV>0:

Ներդրումների վերադարձի ներքին դրույքաչափը կապիտալի առավելագույն գինն է, որը ընկերությունը կարող է վճարել ներդրումային նախագիծն արդյունավետ պահելու համար: Կարճաժամկետ կտրվածքով այն պետք է հավասար լինի տոկոսին։

Ներդրումների սահմանային զուտ եկամտաբերությունը հավասար է ներդրումների սահմանային ներքին եկամտաբերությանը` հանած տոկոսադրույքը: Հետևաբար, շահույթը առավելագույնի հասցնելու համար այն պետք է լինի զրո:

Հողատարածքի վարձույթ

Հողի վարձավճարը տնտեսական ռենտայի առանձնահատուկ դեպք է։ Տնտեսական ռենտան վճարում է ռեսուրսի համար, որի մատակարարումը խիստ սահմանափակ է: Ռենտ տերմինը գալիս է ֆրանսերենից։ rente, փոխակերպումներ լատ. reddita – տրված է: Սա հաստատում է այն փաստը, որ ստացված եկամտի կամ արտադրանքի մի մասը, օրինակ՝ գյուղատնտեսության ոլորտում, տրվում է հողի սեփականատիրոջը։

Վարձակալության տեսակները.

1. Բացարձակ

2. Հարաբերական

ա) առաջին տեսակը

բ) երկրորդ տեսակ

3. Մենաշնորհային վարձավճար

Բոլոր հողատերերը ստանում են բացարձակ վարձավճար։

Դրա վերլուծության համար ներկայացվում են հետևյալ նախադրյալները.

1. Արտադրության բացարձակ ապրանքային բնույթ. Սեփական կարիքները բավարարող արտադրություն չկա, բոլոր ապրանքներն արտադրվում են վաճառքի համար։

2. Հողամասը՝ որպես տնտեսական օբյեկտ, առանձնացվում է հողից՝ որպես սեփականության օբյեկտ։ Գյուղատնտեսության ոլորտում կան հողատերեր, որոնք արտադրությամբ չեն զբաղվում, և ձեռնարկատերեր, որոնք զբաղվում են արտադրությամբ, բայց չունեն հող։

3. Հողի շուկան կատարյալ մրցակցության շուկա է։

4. 3-րդ կետից բխում է, որ բոլոր հողամասերը նույն որակի են։

5. Ամբողջ հողն օգտագործվում է հիմնական սննդամթերք արտադրելու համար:

Նկար 5.7 Հողի վարձավճար

Հորիզոնական առանցքը ցույց է տալիս հողի չափը, իսկ ուղղահայացը ցույց է տալիս վարձավճարը: Դրանով մենք հասկանում ենք գումարի չափը, որը վարձակալները ամսական վճարում են հողի յուրաքանչյուր միավորի համար (1 ակր) հողի սեփականատիրոջը:

Մատակարարման կորը ուղղահայաց է հորիզոնական առանցքին. հողի քանակը չի արձագանքում արժեքի ցուցիչին: Ինչքան հող կա։ Հողատարածքի մատակարարումը լիովին անառաձգական է։

Պահանջարկի կորը բացասական թեքություն ունի՝ պայմանավորված նվազող եկամտաբերության օրենքով: Այս օրենքը արտադրության գործոնների նվազող եկամտաբերության օրենքի հատուկ դեպք է (նվազող սահմանային եկամտաբերություն կամ մարգինալ արտադրողականության նվազում):

D 0 պահանջարկի կորի հատումը առաջարկի կորի S-ի հետ ցույց է տալիս հողի շուկայում հավասարակշռության իրավիճակը։

R 0 – ակր ամսական վարձավճարի մակարդակ:

0Q*E 0 R 0 ուղղանկյան մակերեսը կազմում է ամբողջ օգտագործված հողատարածքի ընդհանուր վարձավճարը։

Հողի արտադրանքի պահանջարկի աճը կբարձրացնի մեկ ակրի վարձավճարը R 0-ից R 1-ի: Սա կբարձրացնի ընդհանուր վարձավճարը ուղղանկյան 0Q*E 1 R 1 տարածքի համար: Հողային արտադրանքի պահանջարկի նվազումը կհանգեցնի մեկ ակրի վարձավճարի նվազմանը R 0-ից մինչև R 2 և ընդհանուր վարձավճարի նվազմանը մինչև 0Q*E 2 R2 տարածք:

Եթե հողի վարձավճարի արժեքը հավասարակշռության մակարդակից բարձր լիներ, ոչ բոլոր սեփականատերերը կգտնեին մարդկանց, ովքեր ցանկանում են վարձակալել իրենց հողը: Հետևաբար, վարձավճարը կնվազի, և սեփականատերերը կսկսեն մրցել վարձակալների համար։ Սա կնվազեցնի վարձավճարի արժեքը մինչև հավասարակշռության արժեք:

Եթե հողի վարձավճարի արժեքը հավասարակշիռ արժեքից ցածր լիներ, վարձակալները չէին ստանա իրենց պահանջվող տարածքը: Հետևաբար, հողերի սահմանափակ առաջարկի հետևանքով ուժեղացած մրցակցությունը կբարձրացնի հողի ռենտայի արժեքը։

Այսպիսով, բացարձակ ռենտայի կախվածությունը հողի պահանջարկի փոփոխություններից, որը բխում է հողի արտադրանքի պահանջարկից, հստակ տեսանելի է։

Հետևաբար, հողի ոչ առաձգական առաջարկի պայմաններում բացարձակ ռենտան ամբողջովին կախված է պահանջարկի փոփոխություններից։

Այն փաստը, որ հողամասի սեփականատերը պահանջում է դրա օգտագործման դիմաց վճարում, դա հողի մուտքի սահմանափակում է: Այս գումարը վճարվում է ձեռնարկատիրոջ ստացած եկամուտից, ինչը նվազեցնում է նրա շահույթը և, հետևաբար, նվազեցնում է շահույթի կապիտալացման հնարավորությունը: Հետևաբար, հողի սեփականության առկայությունը նվազեցնում է հողի կառավարման արդյունավետությունը։

Տարբերակ վարձավճար՝ ըստ բերրիության և դիրքի. Հողատարածքները տարբերվում են բերրիության մակարդակով և դիրքով:

Եկեք սկսենք տարբերակված վարձավճարի մեր դիտարկումը բերրիության տարբեր մակարդակների հողակտորների վարձավճարով: Կան երեք տեսակի հողեր՝ լավագույնը, միջինը և վատագույնը։ Հավասար չափերի հողակտորների վրա կապիտալի և աշխատուժի հավասար ներդրումների դեպքում կարելի է տարբեր արդյունքներ ստանալ այդ հողամասերի բերրիության տարբերությունների պատճառով: Բարձր պտղաբերությունը հանգեցնում է ավելի բարձր արտադրողականության՝ նույն գնով ավելի մեծ արդյունքների (բերքի) ստացման։

Ամենավատ հողամասի տերը տարբերություն չի ստանում, միջին և լավագույն հողամասի տերերը կձգտեն ստանալ այն։

Գծապատկեր 5.8 Դիֆերենցիալ ռենտայի ծագումը

Հարկ է նշել, որ հողի բերրիությունը հաստատուն արժեք չէ։ Կառավարման արդյունքում այն կարող է ավելանալ կամ նվազել։ Բնական պտղաբերությունը կարող է լրացվել արհեստական պտղաբերությամբ։

Հողամասում հավելյալ ներդրումները կարող են հանգեցնել բերքատվության ավելացման, այսինքն՝ լրացուցիչ եկամտաբերության ավելացման: Սակայն այս դեպքում, երբ պայմանագիրը նորից կնքվի, վարձավճարը կբարձրանա։

Երկրորդ տեսակի դիֆերենցիալ վարձավճար. Դիֆերենցիալ ռենտայի երկրորդ ձևը կապված է նույն տարածքում աշխատանքի և կապիտալի (արտադրության միջոցների) հաջորդական կիրառման տարբեր արդյունավետության հետ։ Նույն հողամասը կարող է լինել հաջորդական կապիտալ ներդրումների օբյեկտ։ Առաջին ներդրումը կարող է որոշել աշխատանքի ամենաբարձր արտադրողականությունը, երկրորդը՝ մի փոքր ավելի քիչ, երրորդը՝ նույնիսկ ավելի քիչ։ Դիֆրենտայի առաջացման մեխանիզմը նման է առաջին տիպի դիֆրենտայի առաջացման մեխանիզմին։ Այս դիֆերենցիալ վարձավճարը, ինչպես նախորդը, հանվում է հօգուտ հողի սեփականատիրոջ։

Հողի գինըորոշվում է հողի վարձակալության կապիտալիզացիայի միջոցով: Եթե հողատարածքի գնորդի նպատակն է հողը վարձակալելու միջոցով եկամուտ ստանալ դրա օգտագործումից, ապա հողի գինը որոշելը համարժեք է դրա սեփականատիրոջ համար հողի հնարավոր արժեքի որոշմանը: Հողերի գնման վրա ծախսված գումարը կարող էր ներդրվել այլ եղանակներով՝ եկամուտ ստանալու համար: Օրինակ՝ ուղարկեք բանկային ավանդ և ստացեք եկամուտ տոկոսների տեսքով։ Այս եկամտի ընդհանուր գումարը պետք է հավասար լինի հողամասից ստացված վարձավճարին։ Հետևաբար, հողի գինը հողի ակնկալվող վարձավճարի զեղչված արժեքն է:

Հողի գինը կարելի է դիտարկել որպես կապիտալի հավերժ ներդրում։ Հետևաբար, ստանդարտ զեղչման բանաձևը, քանի որ t-ը հակված է անսահմանության, վերածվում է բանաձևի.

P l – հողի գինը;

R – տարեկան վարձավճար

r – վարկի տոկոսադրույք

Հողի գնի վրա ազդող գործոններ.

I. Բարձրացում:

1. Լավ տեղադրություն.

ա) ջրով ապահովելը.

բ) վաճառքի շուկայի մոտ լինելը.

գ) հարմարավետ տեղանք;

դ) ենթակառուցվածքների ապահովում.

2. Լավ հողի որակ:

3. Շրջակա միջավայրի պահպանության պահանջներով տնտեսական գործունեության սահմանափակման վտանգ չկա, հանրային կարիքների համար հողի զավթում և այլն:

4. Կայքը հետագայում օգտագործելու բարենպաստ հեռանկարներ:

II. Նվազեցումներ:

1. Գտնվելու վայրը պահպանվող տարածքում.

2. Անհարմար տեղանք (խորդուբորդ տեղանք, դիրքը թեքության վրա, բարձր բարձրություն և այլն):

3. Վատ մշակված հող, ցածր բերրիություն:

4. Վատ ենթակառուցվածքներ.

Վարձակալություն. Վարձավճարը վարձավճարի միայն մի մասն է։ Վարձավճարը ներառում է հետևյալ տարրերը.

2. Շենքերի ամորտիզացիա.

3. Ներդրված կապիտալի տոկոսներ (նույն շենքերում).

4. Պայմանագրով նախատեսված այլ վճարումներ:

Հողատարածքների բարելավման, շենքերի, շինությունների և ենթակառուցվածքների կառուցման ծախսերը հանգեցնում են նրան, որ վարձավճարի ավելի ու ավելի մեծ մասնաբաժինը կազմում է մաշվածությունը և ներդրված կապիտալի տոկոսները:

Վարձակալը նույնպես կարող է և անում է ներդրումներ հողի բարեկարգման համար: Հետևաբար, նրա և սեփականատիրոջ միջև վարձակալության ժամկետի հետ կապված տարաձայնություններ են առաջանում։ Վարձակալը ձգտում է ներդրումներ կատարել, որոնք ժամանակ կունենան մարելու մինչև նոր պայմանագրով վարձավճարի բարձրացումը: Սեփականատերը ձգտում է կրճատել պայմանագրի ժամկետը, որպեսզի պայմանագիրը երկարաձգելիս կարողանա հաշվի առնել հողի բոլոր բարելավումները վարձակալության նոր դրույքաչափով:

Ձեռնարկատիրություն

Ձեռնարկատիրությունը անկախ գործունեություն է, որն իրականացվում է ձեր սեփական վտանգի և ռիսկի տակ և անձնական գույքային պատասխանատվությամբ, որի նպատակն է շահույթ ստանալ: Ձեռնարկատիրության օբյեկտը արտադրության գործոնների ամենաարդյունավետ համակցության իրականացումն է՝ եկամուտն առավելագույնի հասցնելու համար:

Ձեռնարկատիրությունն իրականացվում է մասնավոր և պետական սեփականության (մասնավոր և պետական բիզնես) հիման վրա։ Բիզնես վարելու համար անհրաժեշտ պայմանը տնտեսական գործողությունների ընտրության ազատությունն է։

Արտադրության այս գործոնի հետազոտողները միաբերան նշում են, որ գործարարը նոր տիպի բիզնեսի գործադիր է իր բնորոշ զգուշությամբ, խոհեմությամբ, լավագույնին ձգտող և այնպիսի հատկանիշներով, ինչպիսիք են անկախությունը, ձեռնարկատիրությունը, խնայողությունը և լավատեսությունը: Բիզնեսը պահանջում է որոշակի տեսակի բնավորություն և որակավորում:

Ձեռնարկատերերի հիմնական բնութագրերը.

· անկախություն;

· պատասխանատվություն;

· նախաձեռնություն;