ԱԱՀ-ի հաշվառում 1s 8.2-ում քայլ առ քայլ հրահանգներ. Առանձին ԱԱՀ հաշվառում

Չեկեր ստեղծելու վճարային համակարգի պարամետրերը.

ԱԱՀ դրույքաչափը:Հաշվարկի առարկա.

Հաշվարկի մեթոդ.

1C Հաշվապահություն 3.0.66.53

- Հաշվապահական հաշվառման քաղաքականությունը պետք է նշի, որ իրականացվում է առանձին ԱԱՀ հաշվառում:

- Ապրանքների և ծառայությունների ստացման համար փաստաթղթեր պատրաստելիս յուրաքանչյուր տողի համար նշվում է ԱԱՀ-ի հետագա հաշվառման եղանակը:

- Հաշվետու ժամանակաշրջանի վերջում ստեղծվում է «ԱԱՀ բաշխում» փաստաթուղթ, որը հաշվարկում է ԱԱՀ-ով և առանց ԱԱՀ-ով վաճառված ապրանքների/ծառայությունների քանակը:

Եվ հետո նույն համամասնությամբ ԱԱՀ-ն բաժանում ենք Անդորրագրերի փաստաթղթի յուրաքանչյուր տողի համար, որտեղ նշված էր «Տարածել»։ Առանց ԱԱՀ-ի վաճառքին վերագրվող ԱԱՀ-ի մասը նույն փաստաթղթով ներառվում է ապրանքի/ծառայության արժեքի մեջ: - Իսկ նվազեցման համար ընդունվում է ԱԱՀ-ի այն մասը, որը վերագրվում է ԱԱՀ-ով իրացմանը, որի համար անհրաժեշտ գրառումները ստեղծվում են «Գնումների մատյանների ստեղծում» փաստաթղթում:

Մանրամասներ.

Հաշվապահական հաշվառման պարամետրերի և հաշվապահական հաշվառման քաղաքականության կարգավորում:

Առաջին բանը, որ պետք է անել, մենյու / ադմինիստրացիա / հաշվապահական պարամետրեր / հաշվապահական աղյուսակի ստեղծում / գնված ակտիվների վրա ԱԱՀ գումարների հաշվառում / ստուգեք «Հաշվապահական մեթոդներով» դրոշը:

Հուշում – Ստեղծեք հաշվապահական հաշվառման քաղաքականության նոր գիծ յուրաքանչյուր տարվա համար: Եթե հաշվապահական հաշվառման քաղաքականության հետ կապված ծրագրի հետ աշխատելիս կան փոփոխություններ, որոնք հնարավոր չէին նախորդ տարիներին, դուք կարող եք չտեսնել փոփոխությունները: Եվ ևս մեկ բան՝ հաշվապահական հաշվառման քաղաքականության մեջ փոփոխություններ կատարելուց հետո անհրաժեշտ է նորից տեղադրել փոփոխության ժամանակաշրջանում ներառված բոլոր փաստաթղթերը։

«ԱԱՀ» ներդիրում ստուգեք «Մուտքային ԱԱՀ-ի առանձին հաշվառում» և «ԱԱՀ-ի առանձին հաշվառում հաշվառման մեթոդներով» դրոշակները: Սահմանեք հայտի մեկնարկի ամսաթիվը:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ. Այս դրոշը «Ստացված ապրանքագիր» տիպի փաստաթղթերում դնելուց հետո անհետանում է «ԱԱՀ-ի նվազեցումն արտացոլել գնումների գրքերում մինչև ստացման ամսաթիվը» դրոշը դնելու հնարավորությունը: Հնարավոր է արտացոլել նվազեցումը միայն կարգավորող փաստաթղթով " Գնումների մատյանում գրանցումների ձևավորում»:

2.0 տարբերակից տեղափոխելիս դուք կարող եք չտեսնել այս դրոշը, եթե հաշվապահական հաշվառման քաղաքականությունը ստեղծվել է մի քանի տարի շարունակ: Ստեղծեք առանձին տող վերջին տարվա համար:

Մի մոռացեք, որ առանձին հաշվառման առաջին շրջանում 2.0 տարբերակից անցնելիս պետք է կատարեք «19-րդ հաշվին ԱԱՀ-ի առանձին հաշվառման անցում» կարգավորող գործողությունը: Գտնվում է Մենյու / Գործառնություններ / ԱԱՀ-ի հաշվապահի օգնական:

Նախնական մնացորդների մուտքագրում

«ԱԱՀ հատկացում» փաստաթղթի պատրաստում.

Փաստաթուղթը ստեղծվում է մեկ անգամ հաշվետու ժամանակաշրջանում (ՕՀ-ի և ոչ նյութական ակտիվների առանձնահատկությունները քննարկվում են ստորև)

«Վաճառքից եկամուտ» ներդիրում ավտոմատ կերպով լրացվում է բաշխման բազան: Եթե դուք չեք բավարարվում հաշվարկված գումարներով, կարող եք դրանք ուղղել։

«Բաշխում» ներդիրում փաստաթղթի աղյուսակային հատվածը ավտոմատ կերպով լրացվում է ԱԱՀ-ի գումարներով, որոնց համար նշված է «Բաշխված» հաշվառման մեթոդը:

Խնդրում ենք նկատի ունենալ, որ արտադրության համար դուրս գրված նյութերը բաժանվում են նույն խմբաքանակի նույն նյութերից առանձին տողով, բայց դեռ դուրս չեն գրվում:

Այս փաստաթուղթն անմիջապես առաջացնում է գործարքներ՝ գնի մեջ բաշխված ԱԱՀ-ն ներառելու համար:

«Գնումների մատյանների ստեղծում» փաստաթղթի պատրաստում.

Այս փաստաթուղթը ոչնչով չի տարբերվում սովորականից։ Կարելի է միայն նշել, որ եթե ստացված նյութերի մի մասը դուրս է գրվել, իսկ որոշները դեռ դուրս չեն գրվել, ապա «ԱԱՀ բաշխում» փաստաթղթում այդ նյութերը բաժանվել են տարբեր տողերի, և այս փաստաթղթում կրկին հավաքվել են մեկ տողով։

Ընդհանուր դիտողություններ.

Օրինակ #1

Անհրաժեշտ է ԱԱՀ-ն բաշխել 40 ռուբլի չափով ստացված ծառայություններից, որոնք օգտագործվել են ԱԱՀ-ով և առանց ԱԱՀ-ով ապրանքների վաճառքի համար: Անդորրագիրը գրանցելիս բաշխման համար նշվել է ԱԱՀ։

Մեր օրինակում 4/5-ը պետք է հաշվի առնել որպես նվազեցում, իսկ 1/5-ը պետք է հաշվի առնել ինքնարժեքում։ Ինչու՞ «ԱԱՀ-ի բաշխում» փաստաթղթում հաշվի երրորդ ենթակետը 19-ը կփոխվի «Բաշխված»-ից. հաշվառում ինքնարժեքում»:

Օրինակ թիվ 2

Նյութերը ձեռք են բերվել 131,11 ռուբլի (ԱԱՀ 20 ռուբլի): Բաշխման համար նշված է ԱԱՀ: Դրանց 3/4-ը (ԱԱՀ 15 ռուբլի) դուրս է գրվել։ 1/4-ը (ԱԱՀ 5 ռուբլի) մնացել է պահեստում չօգտագործված։

Հաշվետու ժամանակահատվածում ապրանքները վաճառվել են 80 ռուբլով ԱԱՀ-ով և 20 ռուբլով՝ առանց ԱԱՀ-ի:

Խնդրում ենք նկատի ունենալ, որ դուրս գրված և պահեստում մնացած նյութերի ԱԱՀ-ն ներառված է «ԱԱՀ բաշխում» փաստաթղթում տարբեր տողերով: Մնացած նյութերի համար ծախսերի հաշիվը կլինի նույնը, ինչ նյութերի հաշիվը (օրինակ, 10.01): Շահագործումից հանվածներն ունեն 20 կամ 26՝ կախված ձեր կարգավորումներից։

«Գնումների մատյանների ստեղծում» փաստաթղթում այս տողերը կրկին համակցված են:

Առանձնահատկություններ.

Հիմնական միջոցների և ոչ նյութական ակտիվների ԱԱՀ-ի առանձին հաշվառման առանձնահատկությունները

19-րդ հաշվի վրա ԱԱՀ-ի առանձին հաշվառումն իրականացվում է ձեռք բերված ակտիվների բոլոր տեսակների համար, ներառյալ հիմնական և ոչ նյութական ակտիվները: Հիմնական միջոց կամ ոչ նյութական ակտիվ գնելիս նշվում է նաև ԱԱՀ-ի հաշվառման եղանակը, և հաշվառման համար այն կարող է ճշգրտվել: Հիմնական միջոցների և ոչ նյութական ակտիվների ԱԱՀ-ի բաշխումը կատարվում է նույն փաստաթղթով, ինչ այլ ակտիվների դեպքում: Սակայն հիմնական միջոցների և ոչ նյութական ակտիվների համար հարկային օրենսգիրքը նախատեսում է ամսվա արդյունքներով ԱԱՀ-ի բաշխման հնարավորություն։ Եթե ԱԱՀ-ի բաշխման փաստաթուղթը մուտքագրվի եռամսյակի 1-ին կամ 2-րդ ամսվա համար, եկամուտը կհաշվարկվի համապատասխան ամսվա համար, իսկ ԱԱՀ-ի բաշխումը կկատարվի միայն ընթացիկ ամսում հաշվառման ընդունված հիմնական և ոչ նյութական ակտիվների համար:

ԱԱՀ-ի հաշվառման մեթոդի փոփոխություն

Եթե նյութերը ստանալուց հետո նշվել է հաշվապահական հաշվառման մեկ մեթոդ (օրինակ՝ «Տարածել»), իսկ դուրս գրելիս հաշվապահը հասկացել է, որ անհրաժեշտ է «Ընդունել հանման համար», ապա փաստաթղթում «Հարց-ապրանքագիր» կարող եք նշել ցանկալի մեթոդը: Այն կօգտագործվի այս նյութերի համար։

ՈՒՇԱԴՐՈՒԹՅՈՒՆ.Դուք կարող եք փոխել միայն ԱԱՀ-ի հաշվառման մեթոդը ԱԱՀ-ի բաշխումից առաջ. Սա նշանակում է, որ եթե եռամսյակի վերջում կազմեք «ԱԱՀ հատկացում» փաստաթուղթ, ապա այս եռամսյակում ստացված բոլոր նյութերի ԱԱՀ-ն կբաշխվի: Եվ նրանք, որոնք դուք դուրս եք գրել, և նրանք, որոնք դեռ պահեստում են: Սա նշանակում է, որ հաջորդ եռամսյակում դուք այլևս չեք կարողանա փոխել այս նյութերի համար ԱԱՀ-ի դուրսգրման ձևը։

Եթե կա վաճառք 0% դրույքաչափով.

Այս դեպքում, նախքան «ԱԱՀ հատկացում» փաստաթուղթը, դուք պետք է ստեղծեք «ԱԱՀ զրոյական դրույքաչափի հաստատում» փաստաթուղթը: Սեղմելով «Լրացնել» կոճակը, 0% դրույքաչափով բոլոր վաճառքները, որոնք ներառված չեն եղել վաճառքի գրքում, կավելացվեն աղյուսակային բաժնում: Թերևս կլինեն փաստաթղթեր ոչ միայն հաշվետու ժամանակաշրջանի համար, ստուգեք։

«ԱԱՀ բաշխում» փաստաթղթում առանձնահատուկ հատկանիշներ չկան, բայց խորհուրդ եմ տալիս բացել այս փաստաթղթով կատարված շարժումները և ստուգել «Ներկայացված ԱԱՀ, վաճառքի 0%» ներդիրը: «Կարգավիճակ» սյունակում բոլոր տողերում պետք է գրված լինի «0% իրականացումը հաստատված է»: Եթե կա «Սպասում է հաստատման 0%-ի», ապա այս տողի ԱԱՀ-ն չի ներառվի գնումների գրքում: Այստեղ հնարավոր են խնդիրներ՝ կապված փաստաթղթի ժամի 23:59:59-ի հետ: .

ԱԱՀ-ի հաշվառումը 1C 8.3-ում Հաշվապահական հաշվառումը հիմնված է կուտակային ռեգիստրների վրա: իսկ ամսագրի գրառումները, իհարկե, մնում են, բայց հիմնական տեղեկատվությունը պահվում է գրանցամատյաններում: Փորձենք հասկանալ դրանց կառուցվածքը. եկեք քայլ առ քայլ դիտարկենք հաշվառման ողջ գործընթացը:

ԱԱՀ-ի ռեգիստրների ընդհանուր ցանկը կարելի է ստանալ՝ սեղմելով հիմնական ընտրացանկի կոճակը « » - « » (նկ. 1) (եթե «Բոլոր գործառույթները» կոճակը հասանելի չէ ձեզ համար, հետևեք):

Մի փոքր ռեգիստրների նախագծման մասին.

Ինչպես անունն է հուշում, յուրաքանչյուր ռեգիստր պատասխանատու է որոշակի բաժնի համար: Այսպիսով, ըստ «Գնումների ԱԱՀ» ռեգիստրի, ձևավորվում է «Գնումների գիրք» հաշվետվությունը, իսկ «Վաճառքի ԱԱՀ» ռեգիստրի համաձայն՝ «Վաճառքի գրքույկ» հաշվետվությունը:

Բոլոր ռեգիստրների կառուցվածքը նման է և նման է գրադարանային գրացուցակի: Ռեգիստրների հիմնական նպատակը տեղեկատվության պահպանումն ու համակարգումն է:

Ռեգիստրներից յուրաքանչյուրը տողերի ցանկ է (նկ. 2): Նույն ռեգիստրի բոլոր տողերն ունեն նույն ձևաչափը, այսինքն՝ նույն սյունակները։ Տարբեր ռեգիստրներում սյունակների քանակը և նպատակը տարբեր են:

Նկար 2-ում ներկայացված է «Գնումների ԱԱՀ» ռեգիստրի պարունակությունը: Եթե «Գնումների գրքույկ» հաշվետվությունը ցույց է տալիս մեկ կազմակերպության տվյալները, ապա «Գնումների ԱԱՀ» ռեգիստրը պարունակում է տվյալներ միանգամից բոլոր կազմակերպությունների համար:

Յուրաքանչյուրում կան «Ժամանակաշրջան» և «Գրանցող» սյունակներ:

Գրանցամատյանի յուրաքանչյուր տող կապված է փաստաթղթի հետ (որը ներկայացված է «Գրանցող» սյունակում): Փաստաթուղթն ինքնին բացելու համար կարող եք կրկնակի սեղմել: 1C-ում «փաստաթուղթ տեղադրելու» հայեցակարգը կապված է ոչ միայն գործարքների ձևավորման, այլև ռեգիստրում տողի ստեղծման հետ (միանգամից մեկ կամ մի քանիսը): 1C ժարգոնով ասում են՝ փաստաթուղթը «տեղափոխեց» գրանցամատյանը, «ստուգեք փաստաթղթի շարժումը»։

Սեղմելով «Ավելին» կոճակը (նկ. 3) կարող եք ռեգիստրի բովանդակությունը դուրս բերել ֆայլ, տպել, զտել տեղեկատվությունը, փոխել ելքային սյունակների կազմը (ռեգիստրի տվյալները չեն փոխվում):

ԱԱՀ-ն արտացոլելու համար հաշիվ-ապրանքագրի պատրաստում

Գրանցման փաստաթղթից կարող եք փոխել գրանցամատյանում առկա տեղեկատվությունը:

Եկեք դիտարկենք, թե ինչպես են փոխվում գրանցամատյանները՝ կախված փաստաթղթերի տեղադրումից: «Ներկայացված ԱԱՀ» ռեգիստրով փորձեր ենք անելու։ Հաշվապահական հաշիվները սահմանվում են .

Նկար 4-ում անդորրագրի հաշիվը: Եկեք ստուգենք այս փաստաթղթի տեղադրումները (նկ. 5):

Ստացեք 267 վիդեո դասեր 1C-ում անվճար.

Մենք տեսնում ենք երկու էջանիշ, որոնցից յուրաքանչյուրը համապատասխանում է մեկ ռեգիստրի։ Առաջինում ցուցադրվում են հաշվապահական և հարկային հաշվառման գրառումները (ընդհանուր առմամբ, գրառումները նույնպես պահվում են գրանցամատյանում, բայց սա այլ ձևաչափի ռեգիստր է, կառուցվածքը և նպատակը չեն քննարկվում այս հոդվածում):

Երկրորդ ներդիրում (նկ. 6) առկա են տվյալներ «Ներկայացված ԱԱՀ» ռեգիստրից: Այս ռեգիստրը մեկն է այն 12 գրանցամատյաններից, որոնք վերաբերում են ԱԱՀ-ի հաշվառման համակարգին։ Նշենք, որ շարժման տեսակը «Ժամանում» է:

Հիմա . Դրա համար ստորև բերված անդորրագրի հաշիվ-ապրանքագիրը (նկ. 7) պարունակում է անհրաժեշտ դաշտերը:

Ստեղծված հաշիվ-ապրանքագրում նշեք «ԱԱՀ-ի նվազեցման արտացոլումը գնումների գրքում...» վանդակը (նկ. 8) և ստուգեք փաստաթղթի շարժումները (նկ. 9):

Ավելացված արժեքի հարկի համար 1C-ում սխալների հայտնաբերում

Հաշիվը «տեղափոխել է» միանգամից 4 ռեգիստր (նկ. 9-ում տեսնում ենք 4 էջանիշ): Այս 4 ռեգիստրներից մեկն արդեն ծանոթ «ներկայացված ԱԱՀ»-ն է։ Բայց ի տարբերություն «Անդորք (ակտ, հաշիվ-ապրանքագիր) 0000-000249 01.08.2016թ. 18:00:00 փաստաթղթով կատարված մուտքի, շարժման տեսակն այս դեպքում տարբեր է («ծախս»):

Ինչ է սա նշանակում? Նախ, կարևոր է տարբեր նշաններով բոլոր նմանատիպ շարժումների ընդհանուր գումարը: «Ներկայացված ԱԱՀ» ռեգիստրում նման շարժումները զտենք «Ինվոյս» սյունակի միջոցով (նկ. 10) և ամփոփենք «Գումարն առանց ԱԱՀ»-ի սյունակը` հաշվի առնելով «Տարժման տեսակը» սյունակի նշանը։ Խնդրում ենք նկատի ունենալ, որ «Ինվոյս» սյունակում նշվում է հիմնական փաստաթուղթը:

Արդյունքում մենք ստանում ենք զրո: Սա համարժեք է 19 հաշվի զրոյական մնացորդի (այս կոնտրագենտի և համաձայնագրի համար): Կարծես թե ինչու՞ կրկնօրինակել ռեգիստրում այն, ինչ երևում է գրառումներում։

Փաստն այն է, որ կյանքում կան բազմաթիվ իրավիճակներ: Օրինակ՝ մոռացել են հաշիվ-ապրանքագիր գրանցել. ապա «ծախսով» տող չի լինի, ընդհանուր գումարը հավասար չի լինի 0-ի, և ծրագիրը վերլուծելիս ցույց կտա սխալ այս կողմի և համաձայնագրի համար (նկ. 11):

Եզրակացություն. գործառնական վերլուծության և հաշվետվության համար անհրաժեշտ են գրանցամատյաններ:

ԱԱՀ ճշգրտումներ

Մեկ այլ իրավիճակ է, երբ դուք պետք է փոխեք արդեն գնված ապրանքի գինը: Ներկայացնենք (նկ. 12). Ենթադրենք, որ «Ցածր յուղայնությամբ կաթնաշոռի» մեկ ապրանքի գինը փոխվել է։

ԱԱՀ-ի հերթական հարկային շրջանն արդեն ավարտվում է։ Որպեսզի հաշվետվության քարոզարշավը չդառնա սթրեսային, անհրաժեշտ է կանոնավոր և ճիշտ պահել գրառումները և առավելագույնս օգտագործել ծրագրի հնարավորությունները: Այն մասին, թե ինչ միջոցներ պետք է ձեռնարկվեն նախապես, որպեսզի «1C: Հաշվապահություն 8» ծրագրում հայտարարագրի ստեղծման գործընթացը խմբ. 3.0-ը շատ ժամանակ չխլեց, և հաշվետվության տվյալները ճիշտ էին, կարդացեք նյութը 1C փորձագետներից:

ԱԱՀ-ի հաշվառումը 1C: Հաշվապահություն 8 ծրագրում իրականացվում է ամեն օր. հաշիվ-ապրանքագրեր մուտքագրելիս ստեղծվում են առք ու վաճառքի գրքերի գրառումներ: Բայց գնումների, վաճառքի և հայտարարագրերի գրքերը ճիշտ ձևավորելու համար անհրաժեշտ է ստուգել մուտքագրված տվյալները, կատարել ընթացիկ գործողություններ, ստեղծել առքուվաճառքի գրքեր և ստուգել ԱԱՀ-ի հաշվառումը: Դա պետք է արվի հետևյալ հաջորդականությամբ.

Փուլ 1. Ստուգեք մուտքագրված տվյալների ճշգրտությունը և փաստաթղթերի առկայությունը

Հաշվապահական հաշվառման բաժնի կողմից ստացված առաջնային փաստաթղթերի բոլոր բնօրինակները պետք է ստուգվեն 1C: Հաշվապահական 8 տվյալների բազայում արդեն մուտքագրված տվյալներով: Սա վերաբերում է բոլոր փաստաթղթերին` ընդունելության, օտարման, վճարման փաստաթղթերի և այլ գործարքների համար: Եկեք ավելի սերտ նայենք հաշվապահական հաշվառման ոլորտներին և ինչին պետք է ուշադրություն դարձնել:

Բանկ և դրամարկղ:Բանկային փաստաթղթերը մուտքագրելիս համոզվեք, որ համապատասխան սյունակում ճիշտ է նշված ԱԱՀ-ն: Սա անհրաժեշտ է կանխավճարներ ստեղծելու համար, քանի որ դրանք ավտոմատ կերպով ստեղծվում են ծրագրում: Եթե փաստաթղթում ԱԱՀ նշված չէ Անդորրագիր ընթացիկ հաշվին, ապա ստացված կանխավճարների համար հաշիվ-ապրանքագիր ինքնաբերաբար չի ստեղծվի: Փաստաթուղթ մուտքագրելիս պետք է ուշադրություն դարձնել այս նույն կետին: Անդորրագիր դրամարկղում.

Ապրանքների, աշխատանքների և ծառայությունների ստացում.Փաստաթղթում Ապրանքների և ծառայությունների ստացումպետք է ուշադրություն դարձնել սյունակները լրացնելու վրա % ԱԱՀ, ԱԱՀ. Եթե ԱԱՀ-ի գումարը սխալ է նշված, ծրագիրը չի կարողանա հաշվի առնել այս անդորրագրի համար մուտքային ճիշտ ԱԱՀ-ն: Կարևոր է նաև գրանցել մատակարարից ստացված հաշիվ-ապրանքագիրը: Ծրագիրը չի ներառի չգրանցված հաշիվ-ապրանքագիր գնումների գրքում և չի ստեղծի հաշվապահական գրառումներ՝ այս գնումից մուտքային ԱԱՀ-ն հանելու համար:

Ստացված ապրանքների, աշխատանքների և ծառայությունների համար հաշիվ-ապրանքագիր գրանցելու համար դաշտում պետք է նշել դրա համարը Հաշիվ-ապրանքագիր No.և ամսաթիվը դաշտում սկսած,ապա սեղմեք կոճակը Գրանցվել. Արդյունքում կստեղծվի փաստաթուղթ և ավտոմատ կերպով կտեղադրվի Ստացվել է հաշիվ-ապրանքագիր:

Ապրանքների, աշխատանքների և ծառայությունների վաճառք.Փաստաթուղթ մուտքագրելիս Ապրանքների և ծառայությունների վաճառքուշադրություն դարձրեք սյունակները լրացնելուն % ԱԱՀԵվ ԱԱՀ, ինչպես նաև դրա հիման վրա հաշիվ-ապրանքագրի ստեղծում: Եթե այս սյունակները սխալ են լրացվում, ծրագիրը չի կարողանա ճիշտ հաշվարկել այս փաստաթղթի համար բյուջե վճարվող ԱԱՀ-ն: Փաստաթղթի նման Պ ապրանքների և ծառայությունների փոխանցումդուք պետք է գրանցեք հաշիվ-ապրանքագիր: Եթե դա չկատարվի, ծրագիրը հաշվի կառնի այս գործողությունը վաճառքի գրքույկի համար գրառումներ ստեղծելիս, սակայն առաջնային փաստաթղթի համարը և ամսաթիվը կնշվեն վաճառքի գրքում: Սա հաշիվ-ապրանքագրերի տրամադրման կարգի խախտում չէ, եթե ապրանքները (աշխատանքները, ծառայությունները), գույքային իրավունքները վաճառվում են ԱԱՀ վճարող չհանդիսացող անձանց և հարկ վճարողի պարտականություններից ազատված հարկ վճարողներին՝ կողմերի գրավոր համաձայնությամբ: գործարքը։

Պաշարների դուրսգրման, ՕՀ-ի և ոչ նյութական ակտիվների գործարկման գործընթացների վերաբերյալ լրացուցիչ տեղեկությունների համար կարդացեք IS 1C:ITS «ԱԱՀ հաշվետվություններ» բաժինը հղումով:

Ինչպե՞ս ստուգել, արդյոք փաստաթղթերը ճիշտ են մուտքագրվել: Դա անելու երկու եղանակ կա.

- Յուրաքանչյուր հիմնական թղթային փաստաթուղթ պետք է ստուգվի տվյալների բազայի յուրաքանչյուր էլեկտրոնային փաստաթղթի հետ: Մեթոդը աշխատատար է և հարմար չէ մեծ թվով գործառնություններ ունեցող ընկերությունների համար, բայց այն թույլ է տալիս առավելագույն հուսալիություն.

- Ստեղծեք տվյալների բազա մուտքագրված փաստաթղթերի գրանցամատյան և ստուգեք դրանց հիմնական տվյալները: Օգտագործելով գրանցամատյանը՝ կարող եք ստուգել միայն հիմնական տվյալները (կոնտրագենտի անվանումը, ամսաթիվը, գումարը, փաստաթղթի համարը), սակայն դա խնայում է ժամանակը: Հրամանի միջոցով կարող եք ստեղծել տվյալների բազա մուտքագրված փաստաթղթերի ռեեստր Ցուցակփաստաթղթերի ցանկացած ամսագրում:

Անդորրագրի փաստաթղթերի հիման վրա հաշիվ-ապրանքագրերի առկայություն. ԱԱՀ-ի հայտարարագիր կազմելու նախապատրաստման հաջորդ քայլը անդորրագրի փաստաթղթերի համաձայն հաշիվ-ապրանքագրերի առկայությունը ստուգելն է: Այս ստուգման համար նախատեսված է Հաշվետվություն վաճառողի կողմից ներկայացված հաշիվ-ապրանքագրերի առկայության մասին(գլուխ Հաշվետվություններ - Հաշվապահական վերլուծություն. հաշիվ-ապրանքագրերի առկայություն) Զեկույցը թույլ է տալիս տեղեկատվություն ստանալ ստացված հաշիվ-ապրանքագրերի առկայության մասին, որոնք գրանցված են հաշվետվության կարգավորումներում նշված փաստաթղթերով: Եթե փաստաթղթերի ցանկը լրացված չէ, ապա ստուգվում է բոլոր փաստաթղթերի համար հաշիվ-ապրանքագրերի առկայությունը, որոնց դրանք պետք է կցվեն:

Եթե հաշվետվությունը ցույց է տալիս բացակայող կամ չհրապարակված հաշիվ-ապրանքագրեր, ուղղեք սխալը: Փաստաթղթերի ճշգրտումները կարող են կատարվել անմիջապես այս զեկույցից: Դա անելու համար կրկնակի սեղմեք հետաքրքրող փաստաթղթի վրա, որը կբացի փաստաթղթի ձևը: Ուղղումներ կատարելուց հետո փաստաթուղթը պետք է նորից տեղադրվի, այնուհետև նորից գեներացվի հաշվետվությունը։

Փուլ 2. ԱԱՀ հաշվառման կարգավորող գործառնություններ

«1C: Հաշվապահական հաշվառում 8»-ում գնումների և վաճառքի գրքերի գրառումները ստեղծվում են «սովորական» հաշվապահական փաստաթղթեր կատարելիս՝ թողարկված հաշիվ-ապրանքագիր, ստացված հաշիվ-ապրանքագիր և այլն: Բայց այդ գործառնությունները բավարար չեն. հարկային ժամանակաշրջանի վերջում դա անհրաժեշտ է ԱԱՀ-ի հաշվառման համար կարգավորող փաստաթղթեր իրականացնել: ԱԱՀ-ի հաշվառման համար կարգավորող փաստաթղթերը ստեղծվում են ամսագրից ԱԱՀ-ի հաշվառման համար սովորական գործառնություններ կատարելիս. Կարգավորող ԱԱՀ գործառնություններ(մենյու Գործառնություններ – ԱԱՀ-ի կանոնավոր գործառնություններկամ ձևից ԱԱՀ-ի հաշվապահի օգնական(մենյու Գնումներ – Գնումների գրքի պահպանում - ԱԱՀ-ի հաշվապահի օգնականկամ ճաշացանկ Վաճառք – Վաճառքի գրքույկի վարում՝ ԱԱՀ-ի հաշվապահի օգնական).

ԱԱՀ-ի հաշվապահի օգնականծրագրի սպասարկման գործիքն է, որը թույլ է տալիս կատարել ԱԱՀ-ի հաշվառման կարգավորող գործողություններ, ինչպես նաև ստեղծել գնումների գիրք, վաճառքի գրքույկ և ԱԱՀ-ի հայտարարագիր (նկ. 1):

Օգնականը վերլուծում է ԱԱՀ-ի հաշվառման ռեգիստրների վիճակը և որոշում սովորական գործառնությունների կազմը: Բոլոր սովորական գործողությունները ցուցադրվում են այն հերթականությամբ, որով դրանք պետք է կատարվեն: Ընթացիկ ընթացիկ գործողությունը նշվում է սլաքով: Յուրաքանչյուր սովորական գործողություն ընդգծված է պատկերակով՝ իր ընթացիկ վիճակին համապատասխան.

- Վիրահատություն չի պահանջվում;

- Գործողությունը պահանջվում է, ավարտված չէ– ընթացիկ ժամանակահատվածում ԱԱՀ-ի ժամկետը փակելու համար անհրաժեշտ համապատասխան փաստաթուղթ չի ստեղծվել.

- Գործողությունը ավարտված է, ընթացիկ- անհրաժեշտ փաստաթուղթը ստեղծվել և լրացվել է ճիշտ.

- Վիրահատությունն ավարտվել է, սակայն տեղին չէ– Պահանջվող փաստաթուղթը ստեղծվել է, բայց հնարավոր է, որ այն նորից լրացվի և տեղադրվի:

Դիտարկենք ԱԱՀ-ի հաշվառման որոշ կարգավորող գործողությունների նպատակը:

Անուղղակի ծախսերի ԱԱՀ բաշխում. Այս գործողությունը բաշխում է մուտքային ԱԱՀ-ն գնված ապրանքների, աշխատանքների և ծառայությունների վրա, որոնց ծախսերը չեն կարող հստակորեն վերագրվել գործարքի որոշակի տեսակին: Երբ կատարվում է գործողություն, ստեղծվում է փաստաթուղթ Անուղղակի ծախսերի ԱԱՀ բաշխում.Սույն փաստաթղթի տվյալների հիման վրա անուղղակի ծախսերի գծով մուտքային ԱԱՀ-ի գումարները բաշխվում են գործունեության որոշակի տեսակների միջև՝ ելնելով ընդհանուր եկամտի մեջ գործունեության որոշակի տեսակի հասույթից:

Փաստաթուղթը կարող է լրացվել ավտոմատ կերպով:

Կանոնավոր շահագործում բյուջե ԱԱՀ վճարման հաստատումիրականացվում է Մաքսային միության անդամ երկրներից ապրանքներ ներմուծելիս վճարված մուտքային ԱԱՀ-ն հանելու համար:

Երբ կատարվում է գործողություն, ստեղծվում է փաստաթուղթ բյուջե ԱԱՀ վճարման հաստատում. Փաստաթուղթը լրացվում է ավտոմատ կերպով՝ ըստ փաստաթղթերի Ապրանքների ներմուծման դիմում. Ավտոմատ լրացման համար ապրանքների ներմուծման հայտի փաստաթղթերը պետք է մուտքագրվեն մինչև կարգավորող գործողություն կատարելը։

Փաստաթուղթ տեղադրելիս բյուջե ԱԱՀ վճարման հաստատումՄաքսային միության անդամ երկրներից ներմուծելիս հարկային մարմնին վճարված ԱԱՀ-ն կընդունվի հանման և գնման մատյանում կստեղծվի նվազեցման գումարի գրանցում:

Ավելին կարդացեք ԱԱՀ-ի կարգավորող բոլոր գործառնությունների մասին ենթաբաժնում « ԱԱՀ-ի հաշվետվություն»Բաժին " Հաշվետվություն».

Փուլ 3. Ստեղծեք վաճառքի և գնման գրքեր

ԱԱՀ-ի հայտարարագիր պատրաստելու համար նախ անհրաժեշտ է ստեղծել գնումների և վաճառքի գրքեր, այնուհետև ստուգել, որ դրանք ճիշտ են լրացված:

Ծրագրում վաճառքի գիրքը ստեղծվում է համանուն հաշվետվության միջոցով Վաճառքի գիրք (Բաժին հաշվետվություններ - ԱԱՀ հաշվետվություններ. Վաճառքի գիրք) Հաշվետվության ձևում անհրաժեշտ է նշել վաճառքի գիրքը կազմելու ժամկետը և սեղմել կոճակը Ձև.

Ծրագրում գնումների գրքի ձևավորումն իրականացվում է նույն ձևով, օգտագործելով հաշվետվություն Գնումների գիրք(գլուխ Հաշվետվություններ - ԱԱՀ հաշվետվություններ. Գնումների մատյան) Հաշվետվության ձևում անհրաժեշտ է նշել ժամկետը՝ կազմելով գնումների գիրքը և սեղմել կոճակը Ձև.

Եթե տեղեկատվական բազայում հաշվապահական հաշվառումը պահպանվում է մի քանի կազմակերպությունների համար, ապա ձևաթղթերում անհրաժեշտ է ընտրել այն կազմակերպությունը, որի համար կազմվում է վաճառքի գիրքը: Լռելյայնորեն նշվում է գրացուցակից կազմակերպությունը Կազմակերպություններնշանով Հիմնական.

Հաշվետվության միջոցով կարող եք ստուգել, թե արդյոք գնման և վաճառքի գրքերը ճիշտ են լրացված Հարկային հաշվառման վիճակի վերլուծություն ըստԱԱՀ (բաժին Զեկույցներ – Հաշվապահական վերլուծություն. ԱԱՀ-ի հաշվառման վերլուծություն) Հաշվետվությունը արտացոլում է ԱԱՀ-ի հաշվեգրումների և նվազեցումների գումարներն ըստ բիզնես գործարքների տեսակների ընդհանուր առմամբ և ըստ գործարքների տեսակների: Հաշվետվություն ստեղծելու համար դաշտում պետք է նշեք այն ժամանակահատվածը, որը պետք է ստուգվի Ժամանակաշրջան, ընտրեք կազմակերպություն և սեղմեք կոճակի վրա Ձև. Լռելյայնորեն ընտրված է կազմակերպությունը գրացուցակից Կազմակերպություններնշանով Հիմնական. Եթե տեղեկատվական բազան գրանցումներ է պահում միայն մեկ կազմակերպության համար, կազմակերպության դաշտը չի ցուցադրվում հաշվետվության ձևում:

Յուրաքանչյուր հաշվետվության բլոկ պարունակում է երկու ցուցիչ (նկ. 2). բեժ ֆոնի վրա – ծրագրում հաշվարկված ԱԱՀ; մոխրագույն ֆոնի վրա – ԱԱՀ-ն չի հաշվարկվում ծրագրում, այսինքն՝ պոտենցիալ սխալ է պարունակում ԱԱՀ-ի հաշվարկում: Ցուցանիշը դիտելու և հաշվարկը ստուգելու համար կարող եք կրկնակի սեղմել յուրաքանչյուր բլոկի գումարի վրա:

Քայլ 4. Ստուգեք ձեր ԱԱՀ հաշվառման կարգավիճակը

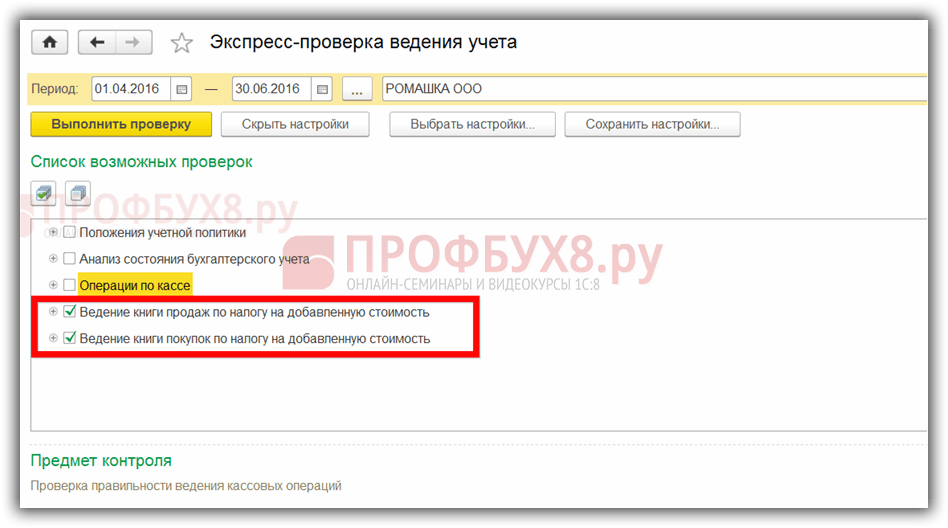

Առքուվաճառքի գրքերը ճիշտ են լրացված ստուգելու ևս մեկ տարբերակ կա՝ մշակման միջոցով Հաշվապահական հաշվառման էքսպրես ստուգում.Մշակումը թույլ կտա (բաժին Հաշվետվություններ - Հաշվապահական վերլուծություն. Էքսպրես ստուգում) փորձարկում:

- համապատասխանություն ընդհանուր հաշվապահական հաշվառման քաղաքականությանը;

- հաշվապահական հաշվառման վիճակ;

- կանխիկ գործարքների ճիշտությունը;

- վաճառքի գրքույկի պահպանման հետ կապված գործարքների ճիշտ արտացոլում.

- գնումների մատյան վարելու հետ կապված գործարքների ճիշտ արտացոլում.

Ձևի ստուգում գործարկելու համար դաշտում պետք է ընտրել ժամանակահատվածը Ժամանակահատվածը...-ից...և կազմակերպությունը, ապա սեղմեք կոճակը Ցույց տալ կարգավորումներըև օգտագործեք վանդակները՝ նշելու ենթակա հատվածները: Լռելյայնորեն ստուգումը կատարվում է բոլոր բաժինների և ստուգումների ամբողջ ցանկի համար:

Էքսպրես ստուգումը ներառում է երկու բլոկ՝ վաճառքի գրքի պահպանման ստուգում և գնումների գրքի պահպանման ստուգում:

Վաճառքի գրքի ստուգում

Նկ. 3-ը ցույց է տալիս հատվածի ստուգումները Ավելացված արժեքի հարկի վաճառքի գրքի վարում.

Էքսպրես հաշվապահական ստուգումլուծում է հետևյալ խնդիրները.

Հաշիվների համարակալման ժամանակագրության ստուգում:Համաձայն Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման, հաշիվ-ապրանքագրերը պետք է համարակալվեն ժամանակագրական կարգով: Չեկը վերահսկում է ժամանակագրությունը և արձանագրում ժամանակագրության խախտումներ կամ հաշիվ-ապրանքագրերի համարակալման բացթողումներ:

Վաճառքի փաստաթղթերի հիման վրա հաշիվ-ապրանքագրերի ժամանակին թողարկում.Արվեստի 3-րդ կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածի համաձայն, ապրանքների (աշխատանքի, ծառայությունների) վաճառքի հետ կապված գործարքների հաշիվ-ապրանքագրերը տրվում են ոչ ուշ, քան հինգ օրացուցային օր, հաշված ապրանքների առաքման օրվանից (աշխատանքի կատարում, ծառայությունների մատուցում): . Աուդիտը վերահսկում է այս պահանջի համապատասխանությունը:

Վաճառքի փաստաթղթերի հիման վրա հաշիվ-ապրանքագրերի տրամադրման ամբողջականությունը.Ծրագրում ներդրված ԱԱՀ-ի հաշվարկների հաշվառման մեթոդաբանությունը նախատեսում է, որ ԱԱՀ վճարող կազմակերպությունների համար յուրաքանչյուր տեղադրված առուվաճառքի փաստաթուղթ պետք է ուղեկցվի տեղադրված փաստաթղթով. Տրված հաշիվ-ապրանքագիր. Այս ստուգումը վերահսկում է մեթոդաբանությունից շեղումը:

Ստացված կանխավճարների առկայության դեպքում կանխավճարների ձևավորման ստուգում.Հարկ վճարողները պարտավոր են հաշիվ-ապրանքագրեր թողարկել և գրանցամատյանում գրանցել ոչ միայն առուվաճառքի գործարքների, այլ նաև առաջիկա վաճառքի համար լրիվ կամ մասնակի կանխավճար ստանալու դեպքում: Ստուգելիս պարզ է դառնում, թե արդյոք բոլոր կանխավճարների համար հաշիվ-ապրանքագրեր են տրվել։

ԱԱՀ-ի հաշվետվությունների բաժին Հաշվետվություն.

Դուք կարող եք տեղեկություններ ստանալ սխալի մասին՝ սեղմելով չեկի անվան ձախ կողմում գտնվող գումարած նշանը: Յուրաքանչյուր ստուգման համար դրա արդյունքը վերծանվում է, սխալի հնարավոր պատճառները, ուղղման վերաբերյալ առաջարկությունները և տրվում է մանրամասն սխալի հաշվետվություն:

Գնումների մատյանների ստուգում

Գնումների մատյանային աուդիտը ներառում է հետևյալ խնդիրները.

անդորրագրի փաստաթղթերի հիման վրա հաշիվ-ապրանքագրերի ստացման ամբողջականությունը.Մուտքային ԱԱՀ-ի հաշվառման մեթոդաբանությունը 1C: Հաշվապահական 8-ում սահմանում է, որ յուրաքանչյուր անդորրագրի փաստաթուղթը պետք է ուղեկցվի մատակարարի հաշիվ-ապրանքագրով: Այս ստուգումը վերահսկում է մեթոդաբանությունից շեղումը:

Փաստաթղթի առկայությունը ԱԱՀ-ի բաշխում. Եթե հարկ վճարողը, համաձայն Արվեստի 4-րդ կետի. Ռուսաստանի Դաշնության հարկային օրենսգրքի 170-ը պետք է վարի ԱԱՀ-ի առանձին հաշվառում, անհրաժեշտ է հաշվապահական հաշվառման քաղաքականության մեջ պարամետրեր սահմանել առանձին հաշվառումն աջակցելու համար: Ստուգումը բաղկացած է նրանից, որ եթե հարկ վճարողը (ով հաշվապահական հաշվառման քաղաքականության պարամետրերում նշել է առանձին հաշվառման աջակցություն) իրականացրել է վաճառքի գործարքներ, ապա ստուգվում է տեղադրված փաստաթղթերի առկայությունը: ԱԱՀ-ի բաշխում.

ԱԱՀ-ի բաշխման ճիշտությունը.Զեկույցը հաստատում է, որ բաշխումը ճիշտ է: Մուտքային ԱԱՀ-ի չափը, որը պետք է բաշխվի ստացված ապրանքների (աշխատանքների, ծառայությունների) հարկային ժամանակաշրջանի համար (անդորրագիր՝ ըստ ռեգիստրի). Առանձին ԱԱՀ հաշվառում), պետք է հավասար լինի գործունեության տեսակների միջև բաշխված ԱԱՀ-ի գումարին (գրանցման ծախս Առանձին ԱԱՀ հաշվառում) Եթե գրանցամատյանում հարկային ժամանակաշրջանի վերջում այդ հավասարությունը չի պահպանվում Առանձին ԱԱՀ հաշվառումկա մնացորդ ( Հիմնական մենյու - Բոլոր գործառույթները - Հաշվետվություններ. Ունիվերսալ հաշվետվություն - գրանցում Առանձին ԱԱՀ հաշվառում),ապա համակարգը հաղորդում է սխալ:

Փաստաթղթի առկայությունը Գնումների մատյանում գրանցումների ստեղծում. «1C: Հաշվապահական հաշվառում 8»-ում գնումների գրքի գրառումները կարելի է մուտքագրել փաստաթղթի միջոցով Գնումների մատյանում գրանցումների ստեղծում:Չեկը վերահսկում է այս տեսակի փաստաթղթերի առկայությունը համապատասխան հարկային ժամանակահատվածում:

Գնումների մատյանում ստուգումներ կատարելու համար պետք է սեղմել կոճակը Կատարել ստուգում.Արդյունքները ներկայացվում են հաշվետվության տեսքով, որտեղ նշվում են կատարված ստուգումների և հայտնաբերված սխալների քանակը (նկ. 6):

Կարդացեք ավելին այն խնդիրների մասին, որոնք լուծում է էքսպրես ստուգումը «Հաշվետվություն» բաժնի «ԱԱՀ հաշվետվություններ» ենթաբաժնում. .

Քայլ 1. ԱԱՀ-ի հայտարարագրի կազմում 1C 8.3

Նախքան սկսեք լրացնել ԱԱՀ-ի հայտարարագիրը 1C 8.3-ում, դուք պետք է անպայման ստուգեք, թե արդյոք բոլոր առաջնային փաստաթղթերը ներառված են ծրագրում: Խոսքը վերաբերում է.

- Ընթացիկ հաշվի փաստաթղթեր - քաղվածքներ;

- Կանխիկ գործարքներ – կանխիկ պատվերներ;

- Ապրանքների ստացման և վաճառքի բեռնագրեր և հաշիվ-ապրանքագրեր:

Համոզվելով, որ բոլոր փաստաթղթերը ճիշտ և ժամանակին մուտքագրվել են 1C 8.3 ծրագրում, խորհուրդ է տրվում փակել խմբագրման ժամկետը այն աշխատողների համար, ովքեր աշխատում են առաջնային փաստաթղթերով և սկսել հայտարարագրի պատրաստման գործընթացը:

Քայլ 2. Հաշվետվության ստեղծում Հաշիվների առկայություն

Երկրորդ փուլում դուք պետք է ստուգեք, որ մատակարարի բոլոր հաշիվ-ապրանքագրերը ճիշտ են մուտքագրվել 1C 8.3 ծրագրում, այսինքն, եթե ԱԱՀ-ն ընդգծված է հաշիվ-ապրանքագրում կամ ակտում, ապա այն նաև նշվում է հաշիվ-ապրանքագրում: Այդ նպատակով 1C 8.3 ծրագրում կա հաշվետվություն Հաշիվների առկայություն, որը գտնվում է Հաշվետվությունների ներդիրում.

Զեկույցը կարող է կազմաձևվել տարբեր տարբերակներով. Այո, Ոչ, Կարևոր չէ: Եթե «Կարևոր չէ» տարբերակը կազմաձևված է, ապա հաշվետվությունը ցույց կտա հաշիվ-ապրանքագրերի և՛ առկայությունը, և՛ բացակայությունը.

Դուք կարող եք նաև ստեղծել հաշվետվություն ըստ փաստաթղթի՝ օգտագործելով այս փաստաթղթի Կարգավորումներ կոճակը.

Հաշվետվություն ստեղծելիս 1C 8.3 ծրագիրը տեղեկացնում է, որ, օրինակ, 18-րդ կետի համար հաշիվ-ապրանքագիր չկա, բայց եթե կա Ստացական փաստաթուղթ.

Օրինակը ցույց է տալիս, որ այս փաստաթղթի համար հաշիվ-ապրանքագիր չի գրանցվել: 1C 8.3-ի սխալը վերացնելու համար բացեք Ստացական փաստաթուղթը (ակտ, հաշիվ ապրանքագիր)՝ սեղմելով դրա անվան վրա և մուտքագրեք մատակարարի հաշիվը: Հաջորդը, սեղմեք Գրանցվել կոճակը.

Հաշիվը մուտքագրելուց հետո Անդորրագրի փաստաթուղթը և դրա ենթակա փաստաթղթերը խորհուրդ է տրվում կրկին տեղադրել.

Մենք կգտնենք համապատասխան փաստաթղթեր, եթե սեղմենք «Ավելին» կոճակը.

Սեղմելով Առնչվող փաստաթղթերը, մենք կտեսնենք բոլոր փաստաթղթերը, որոնք պետք է փոխանցվեն.

Այնուհետև մենք նորից ստեղծում ենք հաշվետվություն հաշիվ-ապրանքագրերի առկայության վերաբերյալ և տեսնում ենք, որ հաշիվը առկա է.

Եթե Տեղադրված սյունակում կետը նշված չէ, ապա դուք պետք է գնաք նշված հաշիվ-ապրանքագիրը և նորից տեղադրեք այն: Այնուհետև վերականգնեք հաշվետվությունը:

Ինչպես աշխատել 1C 8.2 (8.3) հաշիվ-ապրանքագրերի առկայության մասին հաշվետվության հետ, քննարկվում է նաև մեր վիդեո դասում.

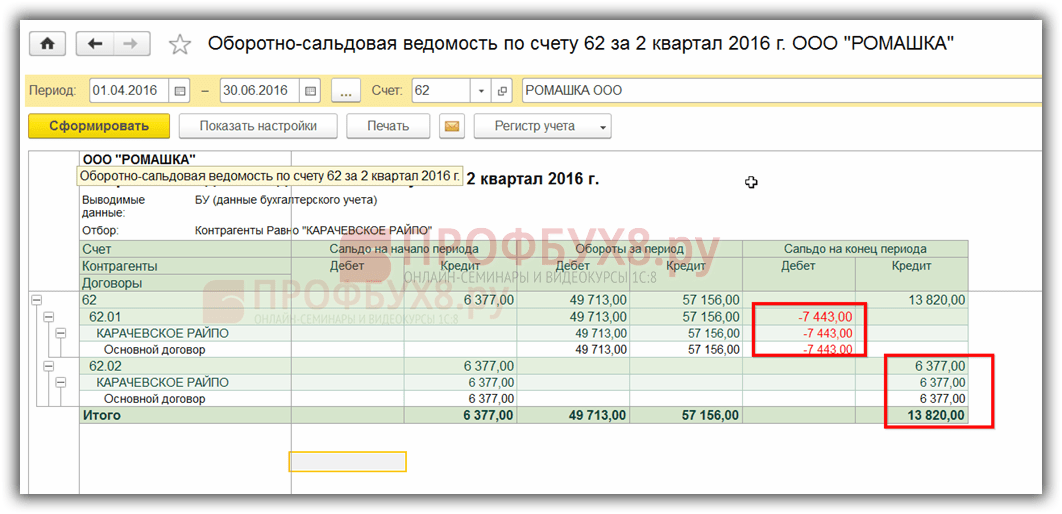

Քայլ 3. Ստուգեք հաշիվները կոնտրագենտների հետ հաշվարկների համար

Վարկային մնացորդը ըստ 62.01 հաշվի և դեբետային մնացորդը ըստ 62.02 հաշվի նույնականացնելու համար.

Այս իրավիճակը կարող է առաջանալ, եթե Կիրառման փաստաթղթում սխալ է նշված կանխավճարը կամ կանխավճարների հաշվանցման եղանակը:

Սխալը վերացնելու համար դուք պետք է բացեք այս փաստաթուղթը և մուտքագրեք ճիշտ հաշվարկային հաշիվները: Դրանից հետո դուք պետք է վերահրապարակեք վաճառքի փաստաթուղթը և վճարման փաստաթուղթը.

Կրկին ձևավորում ենք SALT և տեսնում ենք, որ ենթահաշիվների համատեքստում մնացորդը ճիշտ է ձևավորվում.

Քայլ 4. ԱԱՀ-ի հաշվապահի օգնական

Օգնականը բացելիս 1C 8.3 ծրագիրը առաջարկում է, եթե սխալներ հայտնաբերվեն, քայլ առ քայլ կատարել կոնկրետ գործողություններ: Գործողությունները ավարտվելուն պես դրանք կնշվեն կանաչով և կնշվեն ստուգիչ նշանով.

Անհրաժեշտության դեպքում դուք պետք է նորից ստուգեք փաստաթղթերը: Օրինակ, եթե նախնական ստուգման ընթացքում փաստաթղթերում փոփոխություններ և ուղղումներ են կատարվել:

Այնուհետև մենք քայլ առ քայլ կատարում ենք փաստաթղթում նշված գործողությունները.

- Մենք իրականացնում ենք կանխավճարների համար հաշիվ-ապրանքագրերի գրանցման գործողություն։ Սահմանեք ժամկետը և սեղմեք Լրացնել կոճակը.

Լրացնելուց հետո սեղմեք Կատարել կոճակը և փաստաթուղթը տեղադրվում է ըստ ԱԱՀ ռեգիստրների.

Մենք իրականացնում ենք նույն ընթացակարգը հետևյալ քայլերով.

- Վաճառքի գրքի գրառումների ձևավորում;

- Գնումների գրքի գրառումների ստեղծում:

Այս գրանցամատյանները ավտոմատ կերպով լրացնելիս այս փաստաթղթերի բոլոր ներդիրները կլրացվեն:

Եթե Ձեզ անհրաժեշտ է լրացնել միայն մեկ կոնկրետ ներդիր, ապա դուք պետք է օգտագործեք Լրացնել կոճակը, և ոչ թե Լրացնել փաստաթուղթը:

Այնուհետև Գնումների գրքի ձևավորման ճիշտությունը ստուգելու համար մենք համատեքստում 19 հաշվի համար պատրաստում ենք SALT, այսինքն՝ յուրաքանչյուր ենթահաշվի համար առանձին։ Ենթահաշիվներում մնացորդ չկա, բացառությամբ 19.07 «0% դրույքաչափով վաճառվող ապրանքների ԱԱՀ (արտահանում)» հաշվից: 19.07 հաշվի համաձայն մնացորդը պետք է լինի միայն դեբետ.

Կանխավճարների հաշվարկման ճիշտությունը ստուգելու համար դուք պետք է ստուգեք.

- Հաշվարկված գումարներ ըստ բանաձևի, ձևավորելով «» 60.02 և 76AB;

- Dt 62.02*18/118-ի շրջանառությունը պետք է հավասար լինի Kt 75AB հաշվի շրջանառությանը և հակառակը՝ «ծախսված» կանխավճարների համար.

- Ստուգեք նաև, որ ԱԱՀ-ն ճիշտ է հաշվարկված վաճառքի վրա: 0% կամ չհարկվող դրույքաչափով վաճառքի բացակայության դեպքում կարող եք ստուգել բանաձևով. Շրջանառություն Kt հաշվին 90.01.1 * 18%/118% = շրջանառություն Dt հաշվի վրա 90.03 հաշվեգրված ԱԱՀ:

Քայլ 5. Գրառումների պահպանման արագ ստուգում

1C 8.3-ում ԱԱՀ-ի հայտարարագրի պատրաստման վերջնական փուլը հաշվապահական հաշվառման ընթացակարգի մեկնարկն է.

Հաշվետվության հետ աշխատելու ընդհանուր սկզբունքները Հաշվապահական հաշվառման էքսպրես ստուգում 1C 8.3 Հաշվապահական հաշվառում rev. 3.0-ում քննարկվում են.

Օգտագործելով Կարգավորումներ կոճակը, ընտրեք այս զեկույցի կարգավորումները 1C 8.3-ում.

Մեր դեպքում անհրաժեշտ է ստուգել Գնումների գրքի և Վաճառքի գրքի լրացումը.

Մենք սահմանել ենք ստուգման համար անհրաժեշտ ժամկետը և ընտրության չափանիշները.

Եթե 1C 8.3-ի բոլոր գրանցամատյանները ճիշտ են լրացված, զեկույցում կցուցադրվի «Սխալներ չեն գտնվել»: Սխալները հայտնաբերելիս դուք պետք է հետևեք այն հուշումներին, որոնք գրված են զեկույցում: Սեղմելով «–» կոճակը, բացվում է սխալների ընտրացանկը և Առաջարկություններ դաշտում գրված է, թե ինչպես ուղղել սխալները։

Մեր դեպքում տեսնում ենք, որ առուվաճառքի փաստաթղթերի համար հաշիվ-ապրանքագրեր չեն տրամադրվել։ Կտտացնելով Իրականացման փաստաթուղթը, մենք բացում ենք առաջնային փաստաթուղթը, թողարկում ենք հաշիվ ապրանքագիր և տեղադրում այն։ Մենք նույն կերպ ուղղում ենք հաշվետվության մեջ նշված բոլոր սխալները: Բոլոր սխալները շտկելուց հետո մենք կրկին ստեղծում ենք հաշվետվություն.

Ուղղումից հետո դուք պետք է նորից ձևաչափեք հաշվետվությունը: Եթե սխալներ չեն հայտնաբերվել, ապա կարող եք անցնել հայտարարագրի լրացմանը:

Ինչպես իրականացնել էքսպրես ԱԱՀ-ի ստուգում 1C 8.3-ում, ինչպես խուսափել ԱԱՀ-ի հետ կապված տեխնիկական սխալներից: Ինչ անել Դաշնային հարկային ծառայությանը բացատրություններ տալու պահանջի հետ և ինչպես հաշտեցնել ԱԱՀ-ն գործընկերների հետ 1C 8.3-ում, քննարկվում է հետևյալ տեսանյութի դասում.

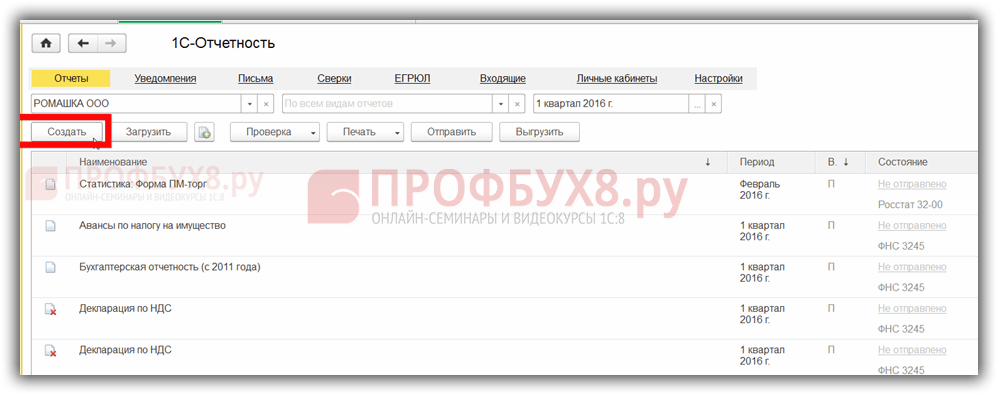

Քայլ 6. ԱԱՀ-ի հայտարարագրի լրացում 1C 8.3

Գնացեք Կարգավորվող հաշվետվությունների ընտրացանկ.

Ընտրեք նոր հաշվետվություն ստեղծելու համար.

Կտտացրեք «Ստեղծել» կոճակը և բացվող ընտրացանկում ընտրեք ԱԱՀ-ի հայտարարագիրը.

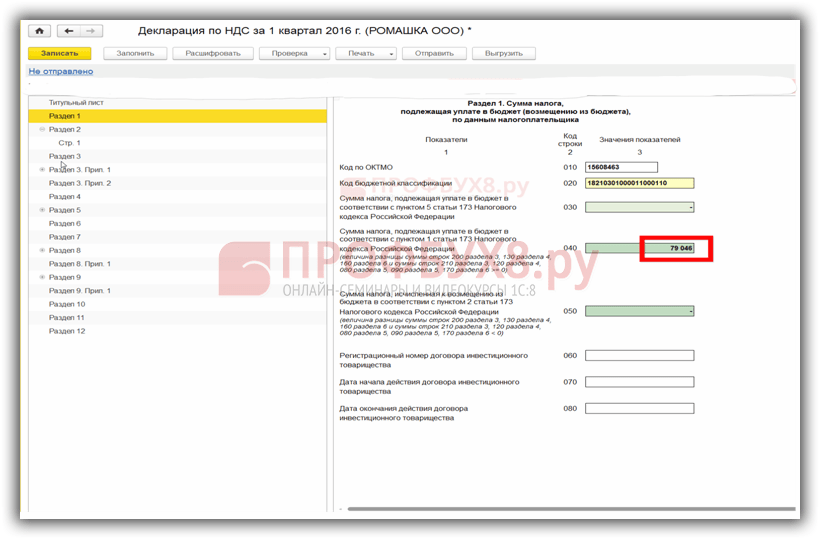

Մենք լրացնում ենք բոլոր անհրաժեշտ մանրամասները, որոնք ընդգծված են ստորև նկարում: Սեղմեք Լրացնել կոճակը: Որից հետո 1C 8.3-ում ԱԱՀ-ի հայտարարագիրը ավտոմատ կերպով լրացվում է.

Քայլ 7. 1C 8.3-ում հայտարարագրի լրացման ճշգրտության ստուգում

1C 8.3-ում հայտարարագրի ձևավորման ճիշտությունը ստուգելու համար դուք պետք է ստուգեք հսկողության հաշվարկային թվերը.

Գնումների և վաճառքների գրքում ԱԱՀ-ի ընդհանուր գումարները հավասար են շրջանառությանը` համաձայն 68.02 հաշվի վերլուծություն հաշվետվության: Այս հաշվետվությունը ստեղծելու համար գնացեք Հաշվետվությունների ցանկ, ընտրեք Հաշվի վերլուծություն և բացեք: Մենք կատարում ենք անհրաժեշտ կարգավորումները. սահմանել ժամկետը և ավելացնել By subaccounts պարամետրը.

Մենք ստեղծում ենք հաշվետվություն և տվյալները համեմատում հայտարարագրի հետ: Dt հաշվից՝ Գնման գրքույկ, Kt հաշվիով՝ Վաճառքի գրքույկ: Տվյալները համընկնում են, հետևաբար, 1C 8.3-ում ԱԱՀ-ի վերադարձը ճիշտ է լրացվում.

Քայլ 8. ԱԱՀ-ի հայտարարագրի վերբեռնում 1C-ից 8.3

Նախքան հայտարարագիրը 1C 8.3 տվյալների բազայից էլեկտրոնային հաղորդակցության ուղիներով ներկայացնելու համար ներբեռնելը, դուք պետք է ստուգեք հայտարարագրի լրացումը, որպեսզի Դաշնային հարկային ծառայության տեսչությունը ընդունի հայտարարությունը: Դա անելու համար հայտարարագրի լրացման վահանակի վրա կա Ստուգման կոճակ.

1C 8.3 տվյալների բազայից ներբեռնելուց առաջ անհրաժեշտ է ստուգել հռչակագիրը։ 1C 8.3-ում ստուգումը կարող է իրականացվել տարբեր պարամետրերի միջոցով: Մեկնաբանությունները ստուգելուց հետո ցուցադրվում են երկխոսության վանդակում: Դրանք շտկելու համար կարող եք օգտագործել սխալների նավիգատորը:

Սխալները շտկելուց հետո դուք պետք է վերաձեւակերպեք հայտարարությունը 1C 8.3-ում և կրկին սեղմեք Ստուգել կոճակը՝ օգտագործելով ընտրված պարամետրերը: Երկխոսության վանդակում «Ոչ սխալներ» հաղորդագրությունը հայտնվելուց հետո կարող եք հայտարարությունը ուղարկել Դաշնային հարկային ծառայություն:

Խնդրում ենք գնահատել այս հոդվածը.

Ինչպե՞ս հաշվի առնել ԱԱՀ-ն 1C 8.3 Հաշվապահական ծրագրում:

ԱԱՀ-ի հաշվառումը 1C 8.3-ում Հաշվապահական հաշվառումը հիմնված է կուտակային ռեգիստրների վրա: Հաշվային պլանը և գրառումների ամսագիրը, իհարկե, մնում են, բայց հիմնական տեղեկատվությունը պահվում է գրանցամատյաններում: Փորձենք հասկանալ դրանց կառուցվածքը։

ԱԱՀ-ի հաշվառման գրանցամատյանները 1C-ում 8.3

ԱԱՀ-ի ռեգիստրների ընդհանուր ցանկը կարելի է ստանալ՝ սեղմելով «Բոլոր գործառույթները» հիմնական ընտրացանկի կոճակի վրա՝ «Կուտակման գրանցամատյաններ» (նկ. 1) (եթե «Բոլոր գործառույթները» կոճակը հասանելի չէ, հետևեք հետևյալ հրահանգներին. )

Մի փոքր ռեգիստրների նախագծման մասին.

Ինչպես անունն է հուշում, յուրաքանչյուր ռեգիստր պատասխանատու է որոշակի բաժնի համար: Այսպիսով, ըստ «Գնումների ԱԱՀ» ռեգիստրի, ձևավորվում է «Գնումների գիրք» հաշվետվությունը, իսկ «Վաճառքի ԱԱՀ» ռեգիստրի համաձայն՝ «Վաճառքի գրքույկ» հաշվետվությունը:

Բոլոր ռեգիստրների կառուցվածքը նման է և նման է գրադարանային գրացուցակի: Ռեգիստրների հիմնական նպատակը տեղեկատվության պահպանումն ու համակարգումն է:

Ռեգիստրներից յուրաքանչյուրը տողերի ցանկ է (նկ. 2): Նույն ռեգիստրի բոլոր տողերն ունեն նույն ձևաչափը, այսինքն՝ նույն սյունակները։ Տարբեր ռեգիստրներում սյունակների քանակը և նպատակը տարբեր են:

Նկար 2-ում ներկայացված է «Գնումների ԱԱՀ» ռեգիստրի պարունակությունը: Եթե «Գնումների գրքույկ» հաշվետվությունը ցույց է տալիս մեկ կազմակերպության տվյալները, ապա «Գնումների ԱԱՀ» ռեգիստրը պարունակում է տվյալներ միանգամից բոլոր կազմակերպությունների համար:

«Ժամանակաշրջան» և «Գրանցող» սյունակները յուրաքանչյուր կուտակային ռեգիստրում են:

Գրանցամատյանի յուրաքանչյուր տող կապված է փաստաթղթի հետ (որը ներկայացված է «Գրանցող» սյունակում): Փաստաթուղթն ինքնին բացելու համար կարող եք կրկնակի սեղմել: 1C-ում «փաստաթուղթ տեղադրելու» հայեցակարգը կապված է ոչ միայն գործարքների ձևավորման, այլև ռեգիստրում տողի ստեղծման հետ (միանգամից մեկ կամ մի քանիսը): 1C ժարգոնով ասում են, որ փաստաթուղթը «տեղափոխել է» ռեգիստրը, «ստուգել փաստաթղթի շարժը»։

Սեղմելով «Ավելին» կոճակը (նկ. 3) կարող եք ռեգիստրի բովանդակությունը դուրս բերել ֆայլ, տպել, զտել տեղեկատվությունը, փոխել ելքային սյունակների կազմը (ռեգիստրի տվյալները չեն փոխվում):

ԱԱՀ-ն արտացոլելու համար հաշիվ-ապրանքագրի պատրաստում

Գրանցման փաստաթղթից կարող եք փոխել գրանցամատյանում առկա տեղեկատվությունը:

Եկեք դիտարկենք, թե ինչպես են փոխվում գրանցամատյանները՝ կախված փաստաթղթերի տեղադրումից: «Ներկայացված ԱԱՀ» ռեգիստրով փորձեր ենք անելու։

Նկար 4-ը ցույց է տալիս հաշիվ-ապրանքագիրը: Եկեք ստուգենք այս փաստաթղթի տեղադրումները (նկ. 5):

Մենք տեսնում ենք երկու էջանիշ, որոնցից յուրաքանչյուրը համապատասխանում է մեկ ռեգիստրի։ Առաջինում ցուցադրվում են հաշվապահական և հարկային հաշվառման գրառումները (ընդհանուր առմամբ, գրառումները նույնպես պահվում են գրանցամատյանում, բայց սա այլ ձևաչափի ռեգիստր է. հաշվապահական հաշվառման ռեգիստրի կառուցվածքը և նպատակը այս հոդվածում չի քննարկվում):

Երկրորդ ներդիրում (նկ. 6) - տվյալներ «Ներկայացված ԱԱՀ» ռեգիստրից: Այս ռեգիստրը մեկն է այն 12 գրանցամատյաններից, որոնք վերաբերում են ԱԱՀ-ի հաշվառման համակարգին։ Նշենք, որ շարժման տեսակը «Ժամանում» է:

Այժմ գրանցենք մատակարարի հաշիվ-ապրանքագիրը։ Դրա համար ստորև բերված անդորրագրի հաշիվ-ապրանքագիրը (նկ. 7) պարունակում է անհրաժեշտ դաշտերը:

Ստեղծված հաշիվ-ապրանքագրում նշեք «ԱԱՀ-ի նվազեցման արտացոլումը գնումների գրքում...» վանդակը (նկ. 8) և ստուգեք փաստաթղթի շարժումները (նկ. 9):

Ավելացված արժեքի հարկի համար 1C-ում սխալների հայտնաբերում

Հաշիվը «տեղափոխել է» միանգամից 4 ռեգիստր (նկ. 9-ում տեսնում ենք 4 էջանիշ): Այս 4 ռեգիստրներից մեկն արդեն մեզ ծանոթ է «Ներկայացված ԱԱՀ-ն»։ Բայց ի տարբերություն «Անդորք (ակտ, հաշիվ-ապրանքագիր) 0000-000249 01.08.2016թ. 18:00:00 փաստաթղթով կատարված մուտքի, շարժման տեսակն այս դեպքում տարբեր է («ծախս»):

Ինչ է սա նշանակում? Նախ, կարևոր է տարբեր նշաններով բոլոր նմանատիպ շարժումների ընդհանուր գումարը: «Ներկայացված ԱԱՀ» ռեգիստրում նման շարժումները զտենք «Ինվոյս» սյունակի միջոցով (նկ. 10) և ամփոփենք «Գումարն առանց ԱԱՀ»-ի սյունակը` հաշվի առնելով «Տարժման տեսակը» սյունակի նշանը։ Խնդրում ենք նկատի ունենալ, որ «Ինվոյս» սյունակում նշվում է հիմնական փաստաթուղթը:

Արդյունքում մենք ստանում ենք զրո: Սա համարժեք է 19 հաշվի զրոյական մնացորդի (այս կոնտրագենտի և համաձայնագրի համար): Կարծես թե ինչու՞ կրկնօրինակել ռեգիստրում այն, ինչ երևում է գրառումներում։

Փաստն այն է, որ կյանքում կան բազմաթիվ իրավիճակներ: Օրինակ՝ մոռացել են հաշիվ-ապրանքագիր գրանցել. ապա «ծախսով» տող չի լինի, ընդհանուր գումարը հավասար չի լինի 0-ի, և ծրագիրը վերլուծելիս ցույց կտա սխալ այս կողմի և համաձայնագրի համար (նկ. 11):

Եզրակացություն. գործառնական վերլուծության և հաշվետվության համար անհրաժեշտ են գրանցամատյաններ:

ԱԱՀ ճշգրտումներ

Մեկ այլ իրավիճակ է, երբ դուք պետք է փոխեք արդեն գնված ապրանքի գինը: Ներկայացնենք անդորրագրի փաստաթղթի հիման վրա ճշգրտում (նկ. 12): Ենթադրենք, որ «Ցածր յուղայնությամբ կաթնաշոռի» մեկ ապրանքի գինը փոխվել է։

Կատարենք ճշգրտման փաստաթուղթը և ստուգենք «Ներկայացված ԱԱՀ» գրանցամատյանում տեղաշարժերը.

Ինչպես տեսնում եք, 1C 8.3 ռեգիստրում հայտնվել են նոր տողեր, որոնք մանրամասն տեղեկություններ են պարունակում բոլոր փոփոխությունների մասին։ Առանց ռեգիստրի դժվար է հիշել նման տվյալներ։ Բայց կարող են լինել մի քանի փոփոխություններ.

Եզրակացություն - ռեգիստրներն օգտագործվում են լրացուցիչ տեղեկություններ պահելու համար:

Բացի ճշգրտումներից, կա նաև առանձին ԱԱՀ, հիմնական միջոցների ԱԱՀ, 0 տոկոս դրույքաչափով ԱԱՀ, կանխավճարների ԱԱՀ և այլն: Յուրաքանչյուր նման գործողության համար կա առանձին գրանցամատյան: Յուրաքանչյուր ռեգիստրի համար օգնություն կարելի է ստանալ՝ սեղմելով F1 կոճակը:

Այսպիսով, հասկանալու համար, թե ինչպես է աշխատում ԱԱՀ-ի հաշվառումը 1C կոնֆիգուրացիաներում, անհրաժեշտ է մանրամասն ուսումնասիրել ԱԱՀ-ի ռեգիստրների կառուցվածքը և հարաբերությունները:

Ծրագրի նյութերի հիման վրա՝ programmist1s.ru