Granični prinos na kapital zavisi od sledećih faktora. Poglavlje II granična efikasnost kapitala

Za privredne subjekte koji ulažu u nekretnine, cijena kapitala ima oblik troškova njegovog sticanja. Stoga će se u budućnosti termin „trošak prikupljanja kapitala” često koristiti za označavanje kamatne stope.

Da biste bolje razumjeli mehanizam stvaranja dodatnog bogatstva kao rezultat investicija, razmotrite funkciju proizvodnje ulaganja F(K). Prikazuje zavisnost visine dodatnog budućeg prihoda od obima uloženog kapitala K. Ova funkcija se povećava, jer kako raste obim kapitalnih ulaganja, raste i iznos budućih prihoda. Međutim, prema zakonu opadajućeg graničnog prinosa, sa svakom dodatnom uloženom jedinicom kapitala, rast prihoda se mora usporiti. Stoga će graf funkcije F(K) imati konveksnost ulijevo - u smjeru ose ordinata. Uz pretpostavku da je ova funkcija diferencibilna, možemo reći da će njen prvi izvod (brzina) biti pozitivan, a drugi izvod (ubrzanje) negativan. Na sl. U tački 5 prikazan je grafik funkcije proizvodnje ulaganja zajedno sa grafikom promjene iznosa uloženog kapitala, uzimajući u obzir obračunate kamate na ušteđene iznose (segment OR). Na osi x ovog grafikona prikazan je obim uloženog kapitala, a na osi y prinos na investiciju (iznos budućeg prihoda), kao i iznos akumuliranog iznosa početnog ulaganja, uzimajući u obzir kamatu. obračunavanje po stopi r.

Slika 5. Grafikon funkcije proizvodnje ulaganja

Analiza grafikona nam omogućava da formulišemo glavne kriterijume za procenu ekonomske efikasnosti investicija. Najočigledniji je kriterijum ekonomske dobiti - višak prihoda od ulaganja nad iznosom uloženog kapitala, uzimajući u obzir kamatu koja se na njega obračunava po stopi r. Grafički, vrijednost ekonomske dobiti je predstavljena segmentom paralelnim sa ordinatnom osom koji povezuje krivu funkcije F(X) sa linijom ILI. Od sl. 5 proizilazi da investicije donose ekonomski profit sve dok linija OR ne preseče grafik funkcije F(X). Međutim, efektivne investicije nisu samo one koje donose ekonomski profit, već one koje obezbeđuju njegovu maksimalnu vrednost. U blizini gore spomenute točke presjeka grafova dvije funkcije, suma dobiti poprima beskonačno male vrijednosti i na kraju se pretvara u nulu. Stoga kapital ne treba ulagati u proširenje imovine sve dok apsolutni iznos ekonomske dobiti ne postane nula. Optimalni obim kapitalnih ulaganja postiže se mnogo ranije - u tački K* na x-osi, kada je nagib proizvodne funkcije jednak uglu α ili, drugim rečima, kada je tangenta na graf funkcije F(K ) postaje paralelan sa linijom ILI. Upravo pri ovom obimu kapitalnih ulaganja iznos ekonomske dobiti će poprimiti svoju maksimalnu vrijednost.

Ugao α je određen kamatnom stopom r, koja odražava troškove prikupljanja kapitala. Budući da je linija OR prava linija, vrijednost ugla α ostaje nepromijenjena kroz cijeli grafikon – nivo tržišne kamatne stope r je konstantna vrijednost. Dakle, svaka dodatna prikupljena jedinica kapitala ima cijenu jednaku r. Odnosno, nivo tržišne kamatne stope odražava i prosječne i granične troškove prikupljanja kapitala (MCS = 1 + r). Za razliku od cijene kapitala, granični prinos na investiciju (MRI) je varijabilna vrijednost, budući da je graf funkcije F(X) konveksna kriva čiji se ugao prema x-osi stalno mijenja. Vrijednost MRC-a je određena tangentom kuta tangente funkcije F(K) na osu apscise ili prvog izvoda funkcije F(K). Uzimajući u obzir novouvedene oznake, kriterijum ekonomske efikasnosti investicija možemo formulisati na sledeći način: optimalni obim kapitalnih ulaganja se postiže u tački u kojoj granični prinos na investiciju postaje jednak graničnom trošku privlačenja kapitala.

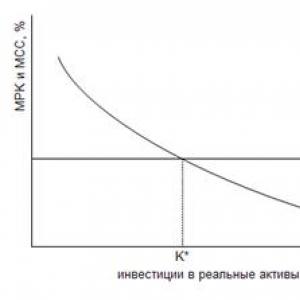

Odnos između relativnih vrijednosti graničnog troška kapitala (MCC) i graničnog prinosa na investiciju (MRK) jasnije je prikazan na Sl. 6. Apscisa grafika na ovoj slici prikazuje apsolutne iznose uloženog kapitala, vertikalna os prikazuje relativne vrijednosti MCC-a i MRK-a. Tačka K* na x-osi, koja predstavlja optimalni iznos kapitalne investicije, odgovara tački presjeka MCC i MRK grafika.

Slika 6. Grafikoni graničnog povrata ulaganja (MRI) i graničnog troška kapitala (MCC)

54. Kriterijumi ekonomske efikasnosti investicija: neto sadašnja vrijednost i interna stopa povrata

U ekonomskoj praksi, za mjerenje prinosa na investiciju, koristi se koncept „profitabilnosti“, koji se mjeri kao omjer ukupnog prihoda od ulaganja i iznosa uloženog kapitala. Najčešća mjera povrata je interna stopa povrata (IRR), koja je efektivna kamatna stopa koja, kada se koristi za diskontovanje budućih zarada od ulaganja, omogućava da sadašnja vrijednost budućih zarada bude jednaka iznosu inicijalno uloženog kapitala. Za mjerenje troškova prikupljanja kapitala u praksi se koristi indikator prosječne ponderisane cijene kapitala (WACC), koji odražava prosječnu kamatnu stopu koju privredni subjekt plaća svim dobavljačima kapitala. Oba ova indikatora (IRR i WACC) su po svojoj prirodi prosječne, a ne marginalne vrijednosti, pa se ne mogu u potpunosti identificirati sa parametrima MRC-a i MCC-a. Ipak, kriterij ekonomske efikasnosti ulaganja, koji se sastoji u međusobnom upoređivanju vrijednosti IRR-a i WACC-a, dobio je široku praktičnu primjenu. Kapitalna investicija se smatra efektivnom ako njena interna stopa povrata premašuje ukupne troškove prikupljanja kapitala.

Vraćajući se na grafikone intertemporalne preraspodjele resursa (Sl. 1-4), zapamtite da svako povećanje bogatstva privrednog subjekta treba da se manifestuje pomjeranjem budžetske linije BD udesno. Ova izjava važi i za slučaj povećanja bogatstva kroz ulaganja. Grafikon na sl. Slika 7 pokazuje kako ulaganje kapitala u proširenje dugoročne imovine pomera budžetsku liniju udesno.

Slika 7. Zajednički prikaz proizvodne funkcije ulaganja i rasporeda intertemporalne preraspodjele resursa

Grafikon proizvodne funkcije (AE kriva) na ovoj slici je obrnut u odnosu na graf na Sl. 5. To je zato što na Sl. 7, korišćenje ušteđenih resursa (kapitala) za ulaganje se ogleda kretanjem duž x-ose, a ne s leva na desno (od tačke O do tačke K*), kao što je prikazano na sl. 5, i obrnuto - s desna na lijevo (od tačke Y 1 do tačke L). Ovo odražava proces smanjenja količine dobara dostupnih za tekuću potrošnju kao rezultat korištenja dijela tih dobara za investicije. Kao rezultat toga, privredni subjekt će u periodu 0 moći da potroši samo dio tekućih resursa koji su mu prethodno bili dostupni nakon ulaganja (segment OL na x-osi).

Ako bi privredni subjekt jednostavno uštedio odgovarajuću količinu resursa (Y 1 L) tako što bi nekome dao zajam po kamatnoj stopi r, onda bi se kao rezultat toga tačka A pomjerila duž budžetske linije na poziciju G. kretanje duž budžetske linije ne menja količinu bogatstva. Međutim, kao rezultat investicije, došlo je do povećanja obima budućeg prihoda za iznos jednak F(X) (odgovarajući segment je označen na y osi grafikona vitičastom zagradom). U trenutku završetka investicije (tačka L na x-osi), graf proizvodne funkcije je završio u tački E, koja leži iznad izvorne budžetske linije BD. Posljedično, novi, opsežniji plan potrošnje sada je postao dostupan privrednom subjektu, koji leži na novoj, višoj budžetskoj liniji B´D´ (nova linija bi trebala biti paralelna s originalnom linijom VD, budući da je kamatna stopa r ostala nepromijenjena ). Presek ove linije sa x-osom se dešava u tački B´, pomerenoj udesno od početka u poređenju sa tačkom B. Veličina ovog pomaka (segment BB´) odražava povećanje bogatstva privrednog subjekta kao rezultat investicija. Geometrijski je moguće odrediti vrijednost ovog segmenta, koja će biti jednaka diskontiranoj vrijednosti dodatnog prihoda od ulaganja umanjenoj za iznos početnih kapitalnih ulaganja:

![]() (4)

(4)

Ovaj indikator se naziva neto sadašnja vrijednost investicije (NPV). Ako budući prihod od ulaganja označimo kao FCF, a iznos uloženog kapitala kao Inv 0, tada će formula za izračunavanje NPV-a imati sljedeći oblik:

![]() (5)

(5)

Obim bogatstva privrednog subjekta, uzimajući u obzir izvršena ulaganja (W´ = O´V´) biće jednak zbiru početnog bogatstva (W = OV) i njegovog povećanja zbog ulaganja (dužina segmenta VV´):

W´ = W + VV´ (6)

W´ = W + NPV (7)

Vraćajući se na grafikon na sl. 7, treba napomenuti da tamo prikazana situacija odražava nedovoljno efikasno korišćenje raspoloživih resursa od strane privrednog subjekta. Maksimalno povećanje bogatstva bi se postiglo ako bi preduzeće prestalo da investira nakon što je njegov granični prinos (MRK) jednak trošku kapitala (MCS = r). U ovom slučaju, nova budžetska linija B´D´ ne bi presijecala graf proizvodne funkcije F(K), već bi je dodirivala samo u tački koja osigurava najveći ekonomski profit za GE. Primjer situacije sa izborom optimalnog iznosa kapitalnih ulaganja prikazan je na Sl. 8.

Slika 8. Formiranje optimalnog budžeta za kapitalna ulaganja

U ovom slučaju je primetno veći iznos neto sadašnje vrednosti (segment VV´ na osi apscise) dobijen uz znatno manji obim kapitalnih ulaganja (segment Y 1 L na istoj osi). Ovaj rezultat je zbog činjenice da su izvršene samo one investicije čiji se granični prinos (MRK) pokazao višim od cijene privlačenja kapitala (MCC). U tački tansije (E) budžetske linije sa grafikom proizvodne funkcije investicije, prinos na investiciju je bio jednak trošku kapitala, pa je proces ulaganja kapitala zaustavljen. U praksi potkrepljivanja investicionih odluka, umjesto parametara RTO i MSC, koriste se indikatori interne stope prinosa (IRR) i ponderiranih prosječnih troškova privlačenja kapitala (WACC). Koristeći praktičnu terminologiju, mogu se izvesti dva glavna kriterijuma za ekonomsku efikasnost investicija.

Svaka finansijska i ekonomska aktivnost zahtijeva stalno ulaganje kapitala. Za održavanje i proširenje proizvodnog procesa i povećanje njegove efikasnosti, uvođenje novih tehnologija i razvoj novih tržišta potrebna su direktna ulaganja (kapitalna ulaganja). Izvor ulaganja mogu biti budžetska izdvajanja, razne vrste kredita, pozajmica, sopstvena sredstva organizacije i akcijski kapital.

Izbor izvora finansiranja zavisi od mnogih faktora, uključujući industriju i obim aktivnosti preduzeća, tehnološke karakteristike proizvodnog procesa, specifičnosti proizvoda, prirodu državne regulacije i oporezivanje poslovanja, veze sa bankarskim strukturama, reputaciju na tržištu itd.

Karakteriše ga odnos specifičnih težina pojedinih komponenti u ukupnom obimu privučenog kapitala struktura . Struktura kapitala koju koristi preduzeće određuje mnoge aspekte ne samo njegovih finansijskih, već i njegovih poslovnih i investicionih aktivnosti, i ima aktivan uticaj na krajnji rezultat ovih aktivnosti. Utiče na pokazatelje prinosa na imovinu i vlasnički kapital, koeficijente finansijske stabilnosti i likvidnosti, te formira odnos profitabilnosti i rizika u procesu razvoja preduzeća.

Najvažnija karakteristika kapitala preduzeća je njegova vrijednost. Trošak kapitala je cijena koju preduzeće plaća za njegovo korištenje, tj. godišnji troškovi servisiranja duga investitorima i poveriocima. Kvantitativno se mjeri u obliku kamatna stopa koja karakteriše odnos ukupnog iznosa ovih troškova i iznosa ukupnog kapitala .

Koncept cijene kapitala jedan je od osnovnih u teoriji finansijskog upravljanja. Karakteriše nivo prinosa na uloženi kapital koji preduzeće mora da obezbedi da ne bi smanjilo svoju tržišnu vrednost. Što je niži trošak prikupljenih sredstava, veće su investicione mogućnosti preduzeća, veći profit ono može da dobije od realizacije svojih projekata, a samim tim što je veća njegova konkurentnost i stabilnija pozicija na tržištu.

Osim toga, trošak kapitala (sa mogućim prilagođavanjima za inflaciju i rizik) se često koristi kao diskontna stopa u procesu analize budućih novčanih tokova i procjene efektivnosti produktivnih investicija.

Pokazatelj cijene kapitala je također kriterij za donošenje upravljačkih odluka u vezi sa korištenjem lizinga ili bankarskog kredita za nabavku osnovnih proizvodnih sredstava.

Indikator cijene kapitala u kontekstu njegovih pojedinačnih elemenata (cijena pozajmljenih sredstava) koristi se u procesu upravljanja strukturom kapitala na osnovu mehanizma finansijske poluge.

Proračun troškova kapitala je neophodan u fazi opravdavanja finansijskih odluka, kako bi se odabrali najefikasniji načini ulaganja sredstava i optimalni izvori njihovog finansiranja.

Izvori sredstava kompanije |

||||||

|

Izvori kratkoročnih sredstava |

Izvori dugoročnog kapitala |

|||||

|

Obveze |

Kratkoročni krediti i pozajmice |

Equity |

Pozajmljeni kapital |

|||

|

Obične dionice |

Bankovni krediti |

|||||

|

Prioritetne dionice |

Obveznički zajmovi |

|||||

|

Zadržana dobit i druga vlasnička sredstva |

||||||

Kratkoročna pozajmljena sredstva nastaju kao rezultat tekućeg poslovanja i koriste se za finansiranje tekućih aktivnosti preduzeća, stoga se ne uzimaju u obzir pri izračunavanju prosječne cijene uloženog kapitala. Amortizacija je izvor pokrića troškova nabavke osnovnih sredstava. Kao i obaveze prema dobavljačima, one se uzimaju u obzir pri izradi kapitalnog budžeta, smanjujući potrebu preduzeća za dodatnim izvorima sredstava. Pretpostavlja se da je njihova cijena jednaka prosječnom trošku dugoročnog kapitala privučenog iz drugih izvora. U zavisnosti od izvora, dugoročno uloženi kapital se deli na sopstvenim i pozajmljenim. Vlastiti kapital može biti vanjski(dionički kapital) i interni(zadržana dobit).

Procjena cijene obvezničkog zajma

Glavne prednosti emisije obveznica kao alata za privlačenje investicija sa stanovišta preduzeća koje izdaje su:

- sposobnost mobilisanja značajnih iznosa sredstava i finansiranja velikih investicionih projekata i programa pod uslovima koji su ekonomski korisni za preduzeće bez opasnosti od intervencije investitora u upravljanju njegovim tekućim finansijskim i ekonomskim aktivnostima;

- mogućnost manevrisanja prilikom utvrđivanja karakteristika emisije: sve parametre obvezničkog zajma (obim emisije, kamatnu stopu, rokove, uslove opticaja i otplate itd.) izdavalac određuje samostalno, uzimajući u obzir prirodu kredita. investicioni projekat koji se realizuje korišćenjem prikupljenih sredstava;

- mogućnost akumulacije sredstava od privatnih investitora, privlačenja finansijskih sredstava od pravnih lica na dovoljno dug period (duži od kredita koje daju komercijalne banke) i po povoljnijim uslovima, uzimajući u obzir realnu ekonomsku situaciju i stanje u zemlji. finansijsko tržište;

- obezbeđivanje optimalne kombinacije nivoa profitabilnosti za investitore, s jedne strane, i nivoa troškova preduzeća emitenta za pripremu i servisiranje emisije obveznica, s druge strane;

Trošak kapitala dobijenog plasmanom emisije obveznica za preduzeće emitenta izračunava se na isti način kao i ukupan prinos obveznice za njenog vlasnika, ali uzimajući u obzir dodatne troškove emitenta u vezi sa ovom emisijom.

Cb * = [ Nq* + (N – P)/ n] / [(N + 2 P)/3]

P – iznos primljen od plasmana jedne obveznice, uzimajući u obzir troškove emisije;

q* - kuponska stopa prilagođena uzimajući u obzir „efekat poreskog štita“;

Procjena troškova kredita

Sa finansijske tačke gledišta, ne postoje fundamentalne razlike između izdavanja obveznica i primanja bankovni kredit. U oba slučaja, cijena prikupljenog kapitala će biti određena ukupnom profitabilnosti operacije, koja zauzvrat u potpunosti zavisi od strukture odgovarajućeg novčanog toka.

Ukoliko zajmoprimac nema dodatne troškove vezane za dobijanje kredita, njegov trošak ne zavisi od načina otplate i poklapa se sa kamatnom stopom na kredit, tj. profitabilnost ove operacije za zajmodavca (uzimajući u obzir „efekat poreskog štita“).

U prisustvu dodatnih troškova, trošak pozajmljenih sredstava, generalno govoreći, menja se sa različitim opcijama otplate kredita. Međutim, moguća razlika obično nije prevelika (ne više od 1% - 3% u zavisnosti od kamatne stope na kredit i visine troškova) i u praksi se ne uzima u obzir pri odabiru načina otplate duga.

Troškovi plasmana običnih dionica

Obične akcije, za razliku od povlašćenih, ne garantuju svojim vlasnicima isplatu dividendi. U tom smislu, ova vrsta finansiranja je najrizičnija i, shodno tome, najskuplja. Urođena neizvjesnost običnih dionica otežava određivanje cijene vlasničkog kapitala. Postoji nekoliko pristupa rješavanju ovog problema, od kojih su najčešći: Gordonov model (metoda diskontirane dividende, model dividende konstantnog rasta, itd.); model određivanja cijena finansijskih sredstava (CAPM); procena na osnovu prinosa na obveznice datog preduzeća; koristeći omjer cijene i zarade (P/E omjer). Izbor metode procjene zavisi od raspoloživih podataka i stepena njihove pouzdanosti.

Glavni model za vrednovanje običnih akcija je Gordon model (ili model dividende konstantnog rasta). Može se koristiti za preduzeća koja redovno isplaćuju dividende vlasnicima običnih akcija, konstantne ili rastuće prema zakonima geometrijske progresije.

Prema ovom modelu, trošak običnih akcija za preduzeće izračunava se pomoću formule:

WITHs =D 1 / Pm (1 –L) +g

C s je trošak dioničkog kapitala,

R m - tržišna cijena jedne akcije (prodajna cijena),

D 1 - dividenda isplaćena u prvoj godini,

g – stopa rasta dividende,

L – stopa koja karakteriše troškove emisije (relativno).

Ako je iznos dividendi teško planirati unaprijed, možete ga iskoristiti model određivanja cijene finansijske imovine (CAPM, Kapital Imovina Cijene Model ).

Prednost ovog modela je jednostavnost proračuna i lakoća interpretacije njihovih rezultata. Međutim, za njegovo puno korištenje neophodno je imati zrelo finansijsko tržište sa dobro razvijenom informatičkom infrastrukturom. Takođe je potrebno imati pouzdane informacije o rezultatima poslovanja preduzeća za prethodne godine. CAPM se zasniva na brojnim pretpostavkama i pretpostavkama koje karakterišu tržište akcija i njegove učesnike, i u velikoj meri idealizuju realnu situaciju. Među njima glavne su sljedeće:

- Prilikom odlučivanja o ulaganju kapitala, investitori uzimaju u obzir dva faktora – nivo profitabilnosti i nivo rizika koji je povezan sa datim finansijskim sredstvom. Štaviše, njihove procjene ovih parametara se poklapaju;

- svi investitori imaju isti horizont ulaganja;

- svi investitori imaju isti stav prema riziku (to nisu investitori - špekulanti);

- postoji nerizična aktiva na tržištu i mogućnost pozajmljivanja i pozajmljivanja kapitala po nerizičnoj kamatnoj stopi;

- finansijske mogućnosti investitora ne utiču na njihove investicione odluke;

- na cijene imovine ne utiče ponašanje pojedinačnih investitora;

- Na tržištu nema transakcionih troškova.

Prema CAPM modelu, na povrat dionica utiče samo jedan faktor – ponašanje tržišta dionica u cjelini.

Pokazatelj rizičnosti pojedinačne akcije je Beta koeficijent (B), glavni alat CAPM modela. Trošak kapitala dobijenog emisijom običnih dionica Cs, definira se kao traženi prinos na plasirane dionice, koji se, u skladu sa CAPM modelom, izračunava po sljedećoj formuli:

E = f+B (E m - f),

Cs = E

E - potreban prinos na dionice,

f je prinos na nerizično sredstvo,

E m je prosječan prinos na berzi.

Da bismo koristili ovu formulu, nije potrebno izračunavati koeficijent B koji karakteriše rizičnost akcija i tržišni indeks. Sve ove pokazatelje izračunavaju i pružaju posebne rejting agencije.

Model vrijednosti obveznica

Kompanije koje aktivno izdaju obveznice i imaju dovoljno dugu kreditnu istoriju mogu koristiti jednostavniji metod vrednovanja vlasničkog kapitala. Dodavanjem premije rizika na ukupan prinos na svoje YTM obveznice, kompanija dobija očekivani prinos na svoje obične akcije. Veličina premije se izračunava na osnovu prosječnog tržišnog prinosa dionica E m i prosječnog tržišnog prinosa obveznica E mb . Formula za izračunavanje cijene vlasničkog kapitala u ovom slučaju je:

C s = YTM + (E m - E mb),

YTM je prinos do dospijeća obvezničkog zajma, izračunat tokom cijelog vijeka trajanja obveznice.

EPS model

Ovaj model za procjenu vrijednosti vlasničkog kapitala zasniva se na zaradi po akciji, a ne na visini isplaćene dividende. Prema ovom modelu, trošak kapitala se određuje po formuli:

C s = EPS / P m ,

gdje je EPS iznos zarade po dionici,

R m je tržišna cijena jedne akcije.

Vrednovanje zadržane dobiti

Neto dobit preduzeća pripada njegovim vlasnicima - akcionarima. Odbijanjem primanja dividende i pristankom na reinvestiranje svoje dobiti, dioničari očekuju da će dobiti prihod koji je barem onoliko dobar kao što su ranije primali. Stopa prinosa na obične akcije preduzeća biće cena njegove zadržane dobiti. Budući da zadržavanje dobiti ne zahtijeva dodatne troškove, ova vrijednost se ne prilagođava iznosu troškova preduzeća vezanih za emisiju dionica. Shodno tome, pri određivanju cijene vlasničkog kapitala po Gordonovom modelu, izraz za izračunavanje vrijednosti zadržane dobiti će imati sljedeći oblik:

Sa p = D 1 / P m + g

Kada se koriste druge metode, troškovi emisije se ne uzimaju u obzir i formule proračuna se ne mijenjaju.

Prosječni i granični trošak kapitala

Ukupna cijena svih izvora određena je formulom prosječne profitabilnosti, odnosno formulom ponderisan aritmetički prosek. Prosječni trošak prikupljanja tako dobijenog kapitala označen je sa WACC(ponderisani prosječni trošak kapitala) i izračunava se na sljedeći način:

WACC = ∑ C k w k , gdje je

C k - trošak svakog izvora sredstava,

w k je učešće ovog izvora u ukupnom iznosu uloženog kapitala.

U opštem slučaju, nemoguće je dati tačne odnose između troškova različitih izvora kapitala, ali se najčešće javlja sledeći lanac nejednakosti:

Trošak kredita< Стоимость облигационного займа < Стоимость привилегированных акций < Стоимость нераспределенной прибыли < Стоимость обыкновенных акций

Dakle, povećanje udjela dužničkog finansiranja u razumnim granicama može dovesti do smanjenja ukupne cijene prikupljenog kapitala.

Treba imati na umu da WACC vrijednost karakteriše prosječnu cijenu sredstava koja nisu već dostupna preduzeću, ali su dodatno privučena za finansiranje budućih projekata. Obično vrijedi sljedeće pravilo: cijena kapitala raste kako se povećava potreba za njim. To je zbog činjenice da povećanje obima pozajmljenih sredstava povećava finansijski rizik vezan za ovo preduzeće, a banke će dati novi dio kredita po višoj kamatnoj stopi. Isto razmatranje je u osnovi povećanja potrebnog prinosa na dionice i obveznice nove emisije. Osim toga, potražnja za ovim finansijskim instrumentima je ograničena, da bi se plasirale nove hartije od vrijednosti potrebno je povećati ponuđeni prinos.

Kao rezultat, nastaje koncept granični trošak kapitala , što odražava činjenicu da kada se dostigne određeni granični obim, sljedeća privučena novčana jedinica će koštati preduzeće više.

Vrijednost WACC je minimalna prihvatljiva stopa povrata na investicione projekte , u koji kompanija namjerava uložiti privučeni kapital i često se koristi kao diskontna stopa prilikom izračunavanja pokazatelja uspješnosti ulaganja.

Posebnost procene pozajmljenog kapitala je da preduzeće emitent ima pravo da iznos kamate u određenim granicama uključi kao rashode koji umanjuju osnovicu poreza na dobit. Rezultirajući efekat “poreskog štita” smanjuje troškove kapitala za emitenta.

U skladu sa članovima 265, 269 Poreskog zakonika Ruske Federacije, neposlovni rashodi koji umanjuju poresku osnovicu uključuju kamate na obaveze bilo koje vrste, bez obzira na prirodu kredita ili zajma. U ovom slučaju, obračunata kamata se priznaje kao rashod, pod uslovom da njen iznos ne odstupa više od 20% od prosječnog nivoa kamate naplaćene na dužničke obaveze izdate u istom izvještajnom periodu pod uporedivim uslovima.

U nedostatku uporedivih dužničkih obaveza, a takođe i po izboru poreskog obveznika, maksimalni iznos kamate priznate kao rashod uzima se jednak stopi refinansiranja Centralne banke Ruske Federacije, uvećanoj za 1,1 puta za dužničku obavezu izdat u rubljama, a iznosi 15% za dužničke obaveze u stranoj valuti.

Poglavlje 72

tržište uhranjen i postotak

Drugi teoretičari. Biznis to takođe zna iz sopstvenog iskustva, čisto empirijski: što je veći kapital u zemlji, manji je (sve ostale stvari jednake) prinos na njega, odnosno profitabilnost. Zbog toga u industrijalizovanim zemljama bogatim kapitalom nivo prinosa na kapital može biti niži nego u manje razvijenim, manje kapitalom bogatim zemljama.

Pored trenda opadanja nivoa dohotka od kapitala, važno je naglasiti da kada kapital migrira između različitih industrija u uslovima savršene konkurencije, ovaj nivo teži da se izjednači. Zaista, ako ne postoje prepreke za ulazak ili izlazak iz industrije, vrlo visoki nivoi povrata na kapital, na primjer u prehrambenoj industriji, privući će poduzetnike. Kako kapitalna ulaganja u ovu industriju rastu, njihov nivo profitabilnosti će početi da opada, au onim industrijama koje je kapital napustio, profitabilnost investicija će početi da raste. Dakle, u uslovima savršene konkurencije, slobodan protok kapitala će dovesti do izjednačavanja alternativne vrednosti različitih projekata kapitalnih investicija.

Koliko kapitalnih usluga će firma kupiti? Da bismo odgovorili na ovo pitanje (vidi sliku 12.1), potrebno je uporediti granični proizvod kapitala u monetarnom smislu (MRP K) sa preovlađujućom tržišnom cijenom za kapitalne usluge, tj. procjenom zakupnine (R). Optimalna količina kapitalnih usluga će biti kupljena kada MRP K bit će jednak procjeni zakupnine (na primjer, procjeni zakupnine R0 at K 0, Gdje K 0 - broj kapitalnih usluga).

Pređimo sada na analizu ponude kapitalnih usluga kao faktora proizvodnje. Uobičajeno, kapitalne usluge pružaju jedna drugoj firme koje iznajmljuju opremu koju posjeduju. Ali ne zaboravimo da značajan dio kapitalnih usluga kupuju firme koje koriste vlastitu opremu (firme, takoreći, iznajmljuju opremu koju posjeduju od sebe). Ponuda kapitalnih usluga može se razmatrati kratkoročno i dugoročno. U prvom slučaju je apsolutno neelastična, jer je u kratkom vremenskom periodu nemoguće povećati broj usluga mašina, mašina, opreme itd. koristi se na konstantnom nivou intenziteta. Međutim, dugoročno, ponuda kapitalnih usluga postaje elastična, jer se mijenja sama vrijednost zaliha kapitala u zemlji (mašina, mašina, opreme), što može pružiti više kapitalnih usluga.

Grafički, ponuda kapitalnih usluga na dugi rok može se predstaviti kao kriva sa pozitivnim nagibom (slika 12.2).

Zašto je kriva ponude za kapitalne usluge S K ima pozitivan nagib? Zato što oni subjekti koji nude kapitalne usluge odbijaju njegovu alternativnu upotrebu. Recimo da je kompanija kupila sobni bicikl i iznajmila ga komercijalnom sportskom klubu. Svrha takve operacije je da se dobije najam, ili procjena najma, za usluge takvog kapitalnog dobra kao što je bicikl za vježbanje. Što je veća vrijednost rente koja se razvila na tržištu zakupa za dato kapitalno dobro, to se više kapitalnih usluga može pružiti. Koliko će kapitalnih usluga naš vlasnik kapitalnog dobra ponuditi? Da biste to učinili, potrebno je uporediti tzv minimalna prihvatljiva vrijednost najma(R min) i granični oportunitetni trošak (MOS- marginalni oportunitetni trošak) povezan sa vlasništvom nad ovom imovinom (na primjer, R min = MOS kada nudi kapitalne usluge K 0).

Ne zaboravimo da firma snosi oportunitetne troškove izdavanjem kapitalnog dobra u zakup. Uostalom, za kupovinu ovog dobra bilo je potrebno potrošiti određena sredstva, vlastita ili posuđena. Ako je svoja, onda je kompanija na određeno vrijeme odbijala druge, alternativne načine korištenja ovih sredstava (moglo bi se kupiti parcela i dobiti zakup; staviti novac na oročeni depozit sa kamatom i sl.). Dakle, vidimo da je tržište kapitalnih usluga neraskidivo povezano sa tržištem duga.

Drugim riječima, što više novca firma ulaže u kupovinu kapitalnog dobra, to je veći granični oportunitetni trošak.

Vraćajući se na minimalnu prihvatljivu procjenu najma, možemo reći da bi ona trebala biti dovoljna da pokrije te troškove

Poglavlje 12

Tržište kapitala i kamata

troškovi koji su nastali prilikom davanja kapitalnog dobra u zakup (godišnje): godišnja amortizacija iznajmljenog dobra, plaćanje pozajmljenih sredstava ako je uzet zajam za kupovinu kapitalnog dobra, osiguranje itd.

I na kraju, potrebno je povezati dva grafikona zajedno, odnosno potražnju za kapitalnim uslugama i ponudu kapitalnih usluga (slika 12.3).

Kao što se vidi iz grafikona, potražnja za kapitalnim uslugama je uravnotežena sa ponudom kapitalnih usluga tokom procene vrednosti zakupa R E . Bilo koji pomak krivulja S^ i D K pod uticajem promena u tehnologiji, ukusima i preferencijama potrošača, itd., oni će promeniti nivo ravnotežnog vrednovanja zakupa na tržištu kapitalnih usluga (videti dalje § 4).

Domaćinstva snabdijevaju kapitalne resurse (uključujući iu obliku pozajmljenih sredstava). Potražnja za kapitalom dolazi iz poslovanja.

Slika 5.2 Potražnja za kapitalom

Vertikalna linija pokazuje granični proizvod kapitala i njegovu cijenu, a horizontalna linija pokazuje obim potražnje za kapitalom. Kriva potražnje za kapitalom pokazuje da kako kapital raste, granični proizvod ili granični prinos na kapital (MRP K) opada. Tako se manifestuje zakon opadajućeg prinosa. Granični proizvod kapitala (MP K), kao i granični proizvod drugih faktora proizvodnje, je povećanje proizvodnje po jedinici povećanja datog faktora. Marginalni proizvod kapitala u novčanom smislu (MPR K) je dodatni prihod od prodaje dodatnog proizvoda dobijenog od ove jedinice.

Slika 5.3 Ponuda kapitala

Vertikalna osa predstavlja cijenu kapitala (R) i granični oportunitetni trošak (MOC), a horizontalna osa predstavlja ponudu kapitala (S K). Nagib krive je pozitivan, jer kako se povećava količina priloženog kapitala, oportunitetni troškovi rastu. Subjekti ponude kapitala odbijaju druge alternativne mogućnosti korištenja ovih sredstava. Tako se manifestuje zakon povećanja oportunitetnih troškova. Što je više kapitala ponuđeno, to je veći njegov granični oportunitetni trošak.

Povežimo oba grafa.

Slika 5.4 Ravnoteža na tržištu kapitala

Ravnoteža na tržištu kapitala se uspostavlja kada su obim njegove ponude i potražnje jednaki. Formira se ravnotežna cijena kapitala (R E, tačka E). Cijena kapitala je kamata. Ravnotežna cijena kapitala (ravnotežna kamata) je tačka u kojoj:

· Granični prinos na kapital i granični oportunitetni trošak

MPR K = MOC (5.7)

· Potražnja za kapitalom i njegova ponuda

Za predmet ponude, kamata je prihod. Za subjekt tražnje za kapitalom kamata djeluje kao trošak. Shodno tome, kamata se može posmatrati i kao element faktorskog dohotka i kao element troškova.

Porijeklo interesa obično se objašnjava na osnovu takozvane vremenske preferencije. Vremenska preferencija je karakteristika ponašanja subjekata tržišne privrede koji preferiraju današnja dobra i vrednuju ih više od budućih dobara. Shodno tome, da bi se vlasnik kapitala naveo da odbije sadašnje raspolaganje kapitalom, potrebno ga je nagraditi za ovo odbijanje (teorija apstinencije, koja kamatu smatra naknadu za čekanje ili naknadu za apstinenciju). S druge strane, privredni subjekt koji dobije mogućnost da pozajmljena sredstva koristi sada, umjesto da čeka da ih sam akumulira, tu mogućnost mora platiti.

Kapitalna sredstva formiraju se iz onog dijela prihoda domaćinstva koji se ne troši na potrošnju, odnosno štedi. Međutim, domaćinstva ne nude cjelokupni obim štednje, a ne cijeli obim prihoda u vidu pozajmljenih sredstava.

Domaćinstva biraju:

između trenutne i buduće potrošnje;

· između štednje kao takve i ulaganja (između gomilanja i ulaganja).

Istovremeno, ekonomski subjekt (i racionalni potrošač i racionalni proizvođač) nastoji da maksimizira korisnost iz sadašnje i buduće potrošnje. Potrošač racionalno raspoređuje svoja sredstva i prihode na način da maksimizira ukupnu korist koju prima tokom svog života.

Odluke o štednji donose se na osnovu okolnosti životnog ciklusa domaćinstva:

· nivo prihoda u datom vremenskom periodu;

· nivo očekivanih budućih prihoda;

· uštede na početku datog vremenskog perioda.

Stoga se problem potrošnje može posmatrati kao problem intertemporalnog izbora. U svakom trenutku, pojedinac određuje korisnost svog programa potrošnje na osnovu cjelokupnog očekivanog budućeg života. Dakle, vrijednost korisnosti zavisi od količine robe koja se troši u svakom periodu njenog životnog ciklusa.

Pogledajmo kako se određuje vrijednost kapitala (ravnotežna cijena).

Vrijednost kapitala sada ovisi o tome šta kapital može proizvesti u budućnosti. Da bi proizveo prihod, vlasnik kapitala mora odustati od tekuće potrošnje u iščekivanju veće nagrade u budućnosti (budući prihod stimuliše današnje zalihe).

Sadašnja buduća potrošnja može se posmatrati kao dva potrošačka dobra. Ovo omogućava da se konstruišu krive indiferentnosti (krive vremenske preferencije), koje pokazuju skup potrošačkih odluka pojedinca u sadašnjosti ili budućnosti.

Slika 5.5 Krive vremenskih preferencija

U tački u kojoj krivulje vremenske preferencije dodiruju liniju trenutne potrošnje (horizontalna osa), ušteda je jednaka nuli (sav prihod se troši na potrošnju u sadašnjem vremenu). Tačka 2 na prvoj krivulji indiferentnosti karakterizira ponašanje potrošača u kojem odlučuje da uštedi dio svog novca. Tačka 1 ilustruje situaciju u kojoj potrošač još više štedi. Ali odluka da se uštedi veći iznos znači veća odricanja u vidu odustajanja od tekuće potrošnje.

Odbijanje tekuće potrošnje vrši se u nadi da će se u budućnosti dobiti veći iznos. Što više potrošač daje, više se nada da će dobiti u budućnosti.

Sposobnost potrošača da štedi određena je nivoom njegovog intertemporalnog budžetskog ograničenja.

Intertemporalno budžetsko ograničenje je razlika između potrošačkog dohotka i njegove trenutne potrošnje.

Intertemporalno budžetsko ograničenje pokazuje mogućnost pripisivanja tekuće potrošnje budućnosti. Nagib međuvremenske linije budžetskog ograničenja karakteriše veličina kamatne stope. Što je viša kamatna stopa, to je strmiji nagib linije budžetskog ograničenja i veći nivo štednje koji određeni potrošač može priuštiti.

Slika 5.6 Intertemporalna ravnoteža

Puna prava linija na grafikonu je dati nivo međuvremenskog budžetskog ograničenja. Tačka 1 je tačka dodira između krive vremenske preferencije i linije međuvremenskog budžetskog ograničenja. Ovo je tačka intertemporalne ravnoteže. Ako se kamatna stopa poveća, tada linija budžetskog ograničenja mijenja svoj nagib - i potrošač može odlučiti da uštedi više jer će dobiti veću nagradu.

Program ravnotežne potrošnje maksimizira korisnost s obzirom na ograničenje budžeta. Ovisno o tome da li je tekuća potrošnja veća ili manja od tekućeg prihoda određuje da li će potrošač biti zajmoprimac ili zajmodavac:

1. Tekuća potrošnja je manja od tekućeg prihoda, a buduća potrošnja veća od tekućeg prihoda – potrošač je povjerilac.

2. Tekuća potrošnja je veća od tekućeg prihoda, a buduća potrošnja je manja od tekućeg prihoda – potrošač je zajmoprimac.

Dakle, potrošnja se može izgladiti tokom vremena zaduživanjem tokom perioda niskih prihoda i štednjom tokom perioda visokog prihoda. Potrošnja pojedinca nije striktno vezana za njegov trenutni prihod. Linija budžetskog ograničenja pretvara se u krivulju međuvremenskog budžetskog ograničenja.

Kamata na kredit. Visina kamate je određena, s jedne strane, graničnom produktivnošću kapitala (smanjenje), as druge, graničnim troškom izgubljenih prilika (povećanjem). Kamatna stopa (stopa) se izračunava kao odnos prihoda na kreditni kapital i iznosa kreditnog kapitala.

Kamatna stopa zavisi od sledećih faktora:

1. Faktor koji leži u okviru modela ravnoteže na tržištu kapitala je odnos potražnje i ponude kapitala.

2. Faktori izvan modela:

a) stepen rizika – odnos je po pravilu direktan;

b) hitnost – po pravilu je odnos direktan;

c) veličina kredita – odnos je po pravilu obrnut;

d) nivo oporezivanja;

e) stepen monopolizacije tržišta kredita – kod monopola zajmodavaca odnos je direktan, kod monopola zajmoprimca – obrnut.

Postoje nominalne i realne kamatne stope. Nominalna stopa je tekuća kamatna stopa bez uzimanja u obzir inflacije. Realna stopa je nominalna stopa minus stopa inflacije.

Ulaganje je proces stvaranja ili povećanja kapitala (ulaganje radi povećanja prihoda). Razlikuju se bruto investicije (ukupno povećanje kapitala u firmi ili privredi u cjelini) i neto ulaganja (bruto ulaganja minus sredstva za kompenzaciju amortizacije kapitala, odnosno bruto ulaganja minus amortizacija).

Ulaganje i primanje prihoda od ulaganja su vremenski razdvojeni. Stoga, da bi se ispravno procijenila izvodljivost ulaganja, potrebno je uporediti tekuće i buduće novčane tokove. Diskontiranje se koristi za intertemporalna poređenja troškova i koristi.

Discounting- dovođenje ekonomskih pokazatelja budućih perioda na današnji period. Diskontni faktor 1/(1+i) t, gdje je i diskontna stopa, što je stopa povrata na najmanje rizično alternativno ulaganje kapitala, t je redni broj kalendarskog perioda (godina ulaganja, ako diskontna ulaganja, odnosno godina prihoda, ako diskontiramo prihod). Dugi vremenski periodi se smatraju trajnim, a u ovom slučaju diskontni faktor ima oblik 1/(1+i).

Trenutna diskontovana vrijednost(PDV) je sadašnja vrijednost budućeg prihoda.

PDV=1/(1+i) t *K (5.9)

Ako kamatnu stopu posmatramo kao diskontnu stopu, onda je tačna sljedeća tvrdnja: što je kamatna stopa niža i što je vremenski period kraći, to je veća diskontovana vrijednost budućeg prihoda.

Ulaganje je preporučljivo samo kada su očekivani prinosi veći od troškova povezanih s investicijom. Neto sadašnja vrijednost investicije(NPV) se izračunava na sljedeći način:

(5.10)

(5.10)

CF - prihod u t godina

IK - uloženi kapital

t - broj godina, redni broj godine

i - diskontna stopa

Projekat je izvodljiv kada je NPV>0.

Interna stopa povrata na investiciju je maksimalna cijena kapitala koju bi firma mogla platiti da bi investicioni projekat bio efikasan. Kratkoročno bi trebalo da bude jednako kamati.

Granični neto prinos na investiciju jednak je graničnom internom povratu na investiciju umanjenom za kamatnu stopu. Stoga, za firmu koja maksimizira profit, mora biti nula.

Ground rent

Zemljišna renta je poseban slučaj ekonomske rente. Ekonomska renta je plaćanje za resurs čija je ponuda strogo ograničena. Izraz renta dolazi iz Francuza. rente, transformacije lat. reddita – poklonjena. Time se utvrđuje činjenica da se dio prihoda ili proizvoda proizvedenog, na primjer, u poljoprivredi, daje vlasniku zemljišta.

Vrste najma:

1. Apsolutno

2. Relativni

a) prvi tip

b) drugi tip

3. Monopolska renta

Svi vlasnici zemljišta primaju apsolutnu rentu.

Za njegovu analizu uvedeni su sljedeći preduslovi:

1. Apsolutna robna priroda proizvodnje. Ne postoji proizvodnja koja bi zadovoljila sopstvene potrebe, svi proizvodi se proizvode za prodaju.

2. Zemljište kao privredni objekat je odvojeno od zemljišta kao objekta svojine. U sektoru poljoprivrede postoje vlasnici zemljišta koji se ne bave proizvodnjom i preduzetnici koji se bave proizvodnjom, a nemaju zemljište.

3. Tržište zemljišta je tržište savršene konkurencije.

4. Iz stava 3. proizilazi da su sve zemljišne parcele istog kvaliteta.

5. Sva zemlja se koristi za proizvodnju osnovne hrane.

Slika 5.7 Zemljišna renta

Horizontalna os prikazuje količinu zemljišta, a vertikalna osa prikazuje rentu. Pod tim podrazumijevamo iznos novca koji zakupci plaćaju mjesečno za svaku jedinicu zemljišta (1 ar) vlasniku zemljišta.

Kriva ponude ide okomito na horizontalnu osu: količina zemljišta ne odgovara indikatoru vrednosti. Ima zemlje koliko ima. Ponuda zemljišta je potpuno neelastična.

Kriva potražnje ima negativan nagib zbog zakona opadajućeg prinosa. Ovaj zakon je poseban slučaj zakona smanjenja prinosa na faktore proizvodnje (smanjenje graničnih prinosa ili smanjenje granične produktivnosti).

Presek krive potražnje D 0 sa krivom ponude S pokazuje stanje ravnoteže na tržištu zemljišta.

R 0 – nivo mesečne zakupnine po jutru.

Površina pravougaonika 0Q*E 0 R 0 - je ukupna renta za svo zemljište koje se koristi.

Povećanje potražnje za proizvodom zemlje povećaće rentu po jutru sa R 0 na R 1. Ovo će povećati ukupnu rentu na površinu pravougaonika 0Q*E 1 R 1 . Smanjenje potražnje za proizvodom zemljišta će dovesti do smanjenja rente po jutru sa R 0 na R 2 i smanjenja ukupne rente na površinu od 0Q*E 2 R2.

Kada bi vrijednost zemljišne rente bila iznad ravnotežnog nivoa, ne bi svi vlasnici pronašli ljude koji su spremni da iznajme njihovu zemlju. Shodno tome, zakupnina bi se smanjila i vlasnici bi počeli da se nadmeću za stanare. To bi smanjilo vrijednost rente na ravnotežnu vrijednost.

Kada bi vrijednost zemljišne rente bila niža od ravnotežne vrijednosti, zakupci ne bi dobili prostor koji im je potreban. Posljedično, konkurencija, pojačana kao rezultat ograničene ponude zemljišta, povećala bi vrijednost zemljišne rente.

Dakle, jasno je vidljiva zavisnost apsolutne rente od promjena u potražnji za zemljištem, koja je izvedena iz potražnje za proizvodom zemljišta.

Shodno tome, u uslovima neelastične ponude zemljišta, apsolutna renta u potpunosti zavisi od promena u tražnji.

Činjenica da vlasnik zemljišta traži plaćanje za njegovo korištenje predstavlja ograničenje pristupa zemljištu. Ovaj novac se isplaćuje iz prihoda preduzetnika, što umanjuje njegovu dobit i samim tim smanjuje mogućnost kapitalizacije dobiti. Shodno tome, prisustvo vlasništva nad zemljištem smanjuje efikasnost upravljanja zemljištem.

Diferencijalna renta prema rodnosti i položaju. Zemljišne parcele se razlikuju po nivou plodnosti i lokaciji.

Započnimo naše razmatranje diferencijalne rente sa rentom za zemljišne parcele različitog nivoa plodnosti. Postoje tri vrste zemljišta: najbolje, prosječno i najgore. Podjednakim ulaganjima kapitala i rada na parcele jednake veličine mogu se dobiti različiti rezultati zbog razlike u plodnosti ovih parcela. Veća plodnost dovodi do veće produktivnosti, postizanja većih rezultata (žetve) uz istu cijenu.

Vlasnik najgore parcele ne prima razlike, vlasnici prosječne i najbolje parcele će nastojati da je dobiju.

Slika 5.8 Porijeklo diferencijalne rente

Treba napomenuti da plodnost zemljišta nije stalna vrijednost. Može se povećati ili smanjiti kao rezultat upravljanja. Prirodna plodnost može biti dopunjena umjetnom plodnošću.

Dodatna ulaganja u zemljište mogu dovesti do povećanja prinosa, odnosno povećanja dodatnih prinosa. Međutim, u ovom slučaju, kada se ugovor ponovo potpiše, zakupnina će se povećati.

Diferencijalna renta druge vrste. Drugi oblik diferencijalne rente povezan je sa različitom efikasnošću sukcesivnih primjena rada i kapitala (sredstva za proizvodnju) na istom prostoru. Ista zemljišna parcela može biti predmet sukcesivnih kapitalnih ulaganja. Prva investicija može odrediti najveću produktivnost rada, druga – nešto manju, treća – još manju. Mehanizam nastanka difrente sličan je mehanizmu nastanka difrenta prvog tipa. Ova diferencijalna renta, kao i prethodna, povlači se u korist vlasnika zemljišta.

Cijena zemljišta utvrđuje se kapitalizacijom zemljišne rente. Ako je svrha kupca zemljišta da dobije prihod od njegovog korištenja davanjem zemljišta u zakup, tada je određivanje cijene zemljišta ekvivalentno određivanju oportunitetne cijene zemljišta za njegovog vlasnika. Iznos potrošen na kupovinu zemljišta mogao bi se uložiti na druge načine za ostvarivanje prihoda. Na primjer, pošaljite ga na bankovni depozit i primite prihod u obliku kamate. Ukupan iznos ovog prihoda mora biti jednak renti koja se dobija od zemljišta. Dakle, cijena zemljišta je diskontovana vrijednost očekivane zemljišne rente.

Cijena zemljišta se može smatrati vječnim ulaganjem kapitala. Stoga se standardna formula diskontiranja kako t teži beskonačnosti pretvara u formulu:

P l – cijena zemljišta;

R – godišnja zakupnina

r – kamatna stopa na kredit

Faktori koji utiču na cijenu zemljišta:

I. Podizanje:

1. Dobra lokacija:

a) snabdevanje vodom;

b) blizina prodajnog tržišta;

c) udoban teren;

d) obezbjeđenje infrastrukture;

2. Dobar kvalitet tla.

3. Nema rizika od ograničavanja privredne aktivnosti zahtjevima zaštite životne sredine, oduzimanja zemljišta za javne potrebe itd.

4. Povoljni izgledi za korišćenje sajta u budućnosti.

II. Nadogradnja:

1. Lokacija u zaštićenom području.

2. Nezgodan teren (neravni teren, lokacija na padini, velika nadmorska visina itd.).

3. Loše kultivisano zemljište, niska plodnost.

4. Loša infrastruktura.

Najam. Najam je samo dio zakupnine. Najamnina uključuje sljedeće elemente:

2. Amortizacija zgrada.

3. Kamata na uloženi kapital (u iste zgrade).

4. Ostala plaćanja po ugovoru.

Ulaganja u poboljšanje zemljišta, troškovi izgradnje zgrada, objekata na njemu i infrastrukture dovode do toga da sve veći udio rente čine amortizacija i kamate na uloženi kapital.

Zakupac takođe može i čini ulaganja u poboljšanje zemljišta. Posljedično, između njega i vlasnika nastaju nesuglasice u pogledu roka zakupa. Zakupac nastoji da investira koja će imati vremena da se isplati pre nego što se po novom ugovoru podigne zakupnina. Vlasnik nastoji skratiti rok trajanja ugovora kako bi prilikom obnavljanja ugovora mogao uzeti u obzir sva poboljšanja zemljišta u novoj stopi zakupa.

Preduzetništvo

Preduzetništvo je samostalna djelatnost koja se obavlja na vlastitu odgovornost i rizik i pod ličnom imovinskom odgovornošću, s ciljem ostvarivanja dobiti. Predmet preduzetništva je implementacija najefikasnije kombinacije faktora proizvodnje u cilju maksimizacije prihoda.

Preduzetništvo se odvija na osnovu privatne i državne svojine (privatni i državni biznis). Neophodan uslov za vođenje biznisa je sloboda izbora ekonomskih radnji.

Istraživači ovog faktora proizvodnje jednoglasno primjećuju da je biznismen novi tip poslovnog rukovodioca sa svojstvenim oprezom, razboritošću, težnjom ka najboljem i posjedovanjem kvaliteta kao što su neovisnost, preduzimljivost, štedljivost i optimizam. Posao zahtijeva određenu vrstu karaktera i kvalifikacija.

Glavne karakteristike preduzetnika:

· nezavisnost;

· odgovornost;

· inicijativa;