Odmietnutie bankovej záruky. Odmietnutie bankovej záruky, ďalšie kroky Kedy podať odmietnutie bankovej záruky

1.1. Pri stanovovaní požiadaviek na banky vláda Ruskej federácie stanovuje požiadavky na veľkosť vlastných zdrojov banky (kapitálu) a úroveň úverového ratingu prideleného ruskej úverovej organizácii jednou alebo viacerými ratingovými agentúrami, o ktorých sú zahrnuté informácie. Centrálnou bankou Ruskej federácie v registri ratingových agentúr, podľa národnej ratingovej stupnice pre Ruskú federáciu v súlade s metodikou, ktorej súlad s požiadavkami článku 12 federálneho zákona z 13. júla 2015 N 222-FZ „O činnosti ratingových agentúr v Ruskej federácii, o zmene a doplnení článku 76.1 federálneho zákona „O centrálnej banke Ruskej federácie“ (Banka Ruska)“ a uznanie niektorých ustanovení zákona za neplatné. legislatívne akty Ruskej federácie“ potvrdila Centrálna banka Ruskej federácie.

Federálna pokladnica informuje, že v súlade s federálnym zákonom z 28. decembra 2013 N 396-FZ „o zmene a doplnení niektorých zákonov Ruskej federácie“, dňom nadobudnutia účinnosti ustanovení federálneho zákona z 5. apríla, 2013 N 44-FZ „O zmluvnom systéme v oblasti obstarávania, tovarov, prác, služieb na uspokojovanie potrieb štátu a samosprávy“ vo veci povinného používania registra bankových záruk odložené na 31.3.2014.

Zákon o verejnom obstarávaní v niektorých prípadoch predpokladá, že dodávateľ (zhotoviteľ, umelca) musí poskytnúť bankovú záruku ako zábezpeku na plnenie zákazky. Zákazníci však často používajú tento bezpečnostný nástroj pre svoje vlastné účely, aby „vyradili“ nechcených žiadateľov o uzavretie zmluvy. A dodávateľom neakceptovaná banková záruka zo strany odberateľa hrozia negatívne dôsledky v podobe zaradenia do registra neserióznych dodávateľov, ale aj finančné straty. Ako získať „správnu“ bankovú záruku podľa 44-FZ? Ako sa vyhnúť zaradeniu do registra bezohľadných dodávateľov, ak záruka stále nie je akceptovaná?

V akých prípadoch sa vyžaduje banková záruka?

Federálny zákon 44 stanovuje dva prípady poskytnutia bankovej záruky:

- zabezpečenie žiadosti o účasť na určení dodávateľa;

- zabezpečenie plnenia zmluvy.

Vo všeobecnosti sú požiadavky na bankovú záruku v oboch prípadoch až na ojedinelé výnimky totožné. O tom si povieme nižšie.

Akou formou by mala byť vystavená banková záruka v rámci 44-FZ?

Vláda Ruskej federácie svojím uznesením č. 1005 z 8. novembra 2013 ustanovila, že bankovú záruku v rámci 44-FZ je možné vystaviť v tejto forme:

- na papieri (ak je záruka vystavená na niekoľkých listoch, musí byť očíslovaná, zošitá a zapečatená bankou);

- elektronický dokument podpísaný nekvalifikovaným elektronickým podpisom.

Na ktorú banku sa mám obrátiť so žiadosťou o vydanie záruky podľa zákona o verejnom obstarávaní?

Pre štátne obstarávanie nie je vhodná banková záruka od žiadnej banky. V § 45 zákona o verejnom obstarávaní sa ustanovuje, že záruku v tomto prípade možno získať len od úverovej inštitúcie, ktorá je zapísaná v zozname ministerstva financií. Na oficiálnej webovej stránke finančného oddelenia nájdete zoznam bánk (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#), ktoré môžu vydať bankovú záruku. Bezprostredne pred podaním žiadosti o záruku skontrolujte webovú stránku, pretože zoznam úverových inštitúcií sa pravidelne mení.

Čo by sa malo odraziť v bankovej záruke podľa 44-FZ?

Banková záruka musí byť neodvolateľná a musí obsahovať tieto podmienky:

- výška bankovej záruky, ktorú zaplatí zákazníkovi banka v zákonom stanovených prípadoch;

- záväzky dodávateľa (zhotoviteľa, vykonávateľa), ktoré bude úverová inštitúcia zabezpečovať bankovou zárukou;

- povinnosť banky zaplatiť klientovi sankciu vo výške 0,1 % zo sumy, ktorú musí úverová inštitúcia previesť za každý deň omeškania;

- podmienka, pri ktorej sa povinnosť banky zaplatiť klientovi peňažnú sumu považuje za splnenú po tom, čo peniaze prídu na účet klienta;

- zoznam dokumentov, ktoré musí zákazník poskytnúť banke, aby mohol prijať platbu na základe bankovej záruky (zoznam je uvedený vo vyhláške vlády Ruskej federácie č. 1005 z 8. novembra 2013);

- odkladná podmienka, ktorá stanovuje potrebu podpísania zmluvy o poskytnutí bankovej záruky za záväzky dodávateľa (zavedené v prípade bankovej záruky pri uzavretí zmluvy);

- doba platnosti bankovej záruky. Ak prihlášku zabezpečuje záruka, je táto lehota najmenej 2 mesiace od termínu na podanie prihlášok; ak sa záruka vzťahuje na záväzky zo zmluvy, záručná doba musí byť aspoň o 1 mesiac dlhšia ako zmluvná doba;

- podmienka týkajúca sa práva klienta na nesporné odpísanie peňažnej sumy z bankového účtu, ak úverová inštitúcia dobrovoľne neprevedie požadovanú sumu do 5 pracovných dní na žiadosť klienta (ak je takáto podmienka uvedená v obstarávacej dokumentácii);

- podmienka práva zákazníka na prevod práva na uplatnenie bankovej záruky, ak sa zákazník zmení;

- podmienka, že náklady na prevod peňazí zákazníkovi na základe bankovej záruky musí uhradiť samotná banka;

- podmienka práva odberateľa podať banke písomnú výzvu na zaplatenie peňazí, ak si dodávateľ nesplní svoje povinnosti.

Nariadenia tiež stanovujú niekoľko podmienok, ktoré je zakázané zahrnúť do bankovej záruky:

- právo banky nezaplatiť na základe bankovej záruky, ak zákazník nezašle dodávateľovi oznámenie o porušení zmluvných podmienok alebo o ukončení zmluvy (výnimka - ak je takáto podmienka zahrnutá v dokumentácii k obstarávaniu) ;

- povinnosť klienta poskytnúť banke správu o plnení zmluvy;

- iné doklady, ktoré nie sú uvedené vo vyhláške vlády Ruskej federácie č. 1005, poskytnuté spolu so žiadosťou o zaplatenie sumy z bankovej záruky;

- podmienka povinnosti zákazníka poskytnúť banke súdny úkon vo veci neplnenia záväzkov zo zmluvy dodávateľom.

Poznámka! Bez ohľadu na to, od koho bankovú záruku dostanete, nezabudnite si nezávisle skontrolovať jej dostupnosť v špeciálnom registri. Tento register bankových záruk možno nájsť na webovej stránke vládneho obstarávania (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html).

Z akých dôvodov nemôže zákazník prijať bankovú záruku?

Zákon poskytuje iba tri dôvody, kedy môže zákazník odmietnuť poskytnutú bankovú záruku:

- register bankových záruk neobsahuje informácie o predloženej záruke;

- banková záruka nespĺňa požiadavky uvedené v zákone o verejnom obstarávaní (§ 45 ods. 2 a 3);

- banková záruka nespĺňa náležitosti uvedené v obstarávacej dokumentácii.

Ministerstvo financií Ruska v liste z 19. mája 2015 č. 07-04-05/09-319 uviedlo, že uvedený zoznam dôvodov odmietnutia je vyčerpávajúci. Zákazník preto nemôže odmietnuť bankovú záruku len preto, že nezodpovedá forme (vzoru) uvedenej v obstarávacej dokumentácii.

Súdna prax na bankovú záruku v rámci 44-FZ

Dôsledky neakceptovania bankovej záruky zákazníkom sa môžu stať nielen dôvodom na odmietnutie uzavretia zmluvy, ale môžu negatívne ovplyvniť aj dobré meno dodávateľa. Veď zákon jasne hovorí, že účastník, ktorý včas nezloží bankovú záruku, sa považuje za účastníka, ktorý sa vyhýbal uzavretiu zmluvy. A to je priama cesta do registra neserióznych dodávateľov. Sú však situácie, keď sa účastníkom obstarávania aj z takýchto zdanlivo beznádejných situácií podarí nájsť východisko na súde. Povedzme si o nich viac.

Príklad 1. Zákazník neprijal bankovú záruku - účastník žaloval banku, ktorá vystavila záruku, za straty a ušlý zisk.

9 AAS sa postavila na stranu obstarávacej spoločnosti, ktorej z dôvodu nezodpovedajúcej bankovej záruke bola odňatá možnosť uzavrieť zmluvu. Zároveň bola suma zmluvy asi 6 miliónov rubľov a za poskytnutie záruky spoločnosť zaplatila banke províziu vo výške asi 200 tisíc rubľov. Zákazník po preskúmaní bankovej záruky dospel k záveru, že nie je v súlade so zákonom o verejnom obstarávaní, pretože v nej chýba množstvo povinných podmienok. V tejto súvislosti bola zúčastnenej spoločnosti odmietnutá zmluva.

Pri uspokojení požiadaviek zúčastnenej spoločnosti na vymáhanie škody a ušlého zisku súd prihliadol na to, že táto spoločnosť sa podieľala na schvaľovaní bankovej záruky. Preto sa výška strát a ušlého zisku znížila na polovicu.

Zdroj – Uznesenie č. 9 PZZ zo dňa 07.05.2016 vo veci č. 09AP-26750/2016.

Príklad 2. Súd označil za nezákonné zaradenie účastníka obstarávania do registra bezohľadných dodávateľov (skrátene RNP), keďže spoločnosť podnikla potrebné kroky na výmenu bankovej záruky, ktorá nezodpovedala zákonu, za novú.

Zákazník neprijal bankovú záruku účastníka z dôvodu absencie odkladnej podmienky na uzavretie zmluvy o poskytnutí bankovej záruky. Protimonopolný úrad zasa rozhodol o zaradení spoločnosti do RNP ako účastníka, ktorý sa vyhýbal uzavretiu zmluvy.

Súd naznačil, že pri zaradení do registra je potrebné prihliadať nielen na nedostatok zabezpečenia záväzkov zo zmluvy (banková záruka), ale aj na nepoctivosť konania účastníka - páchanie vedomého konania (nekonania) to by odporovalo zákonu o verejnom obstarávaní. Účastník obstarávania zároveň nemal v úmysle vyhnúť sa uzavretiu zmluvy a ihneď, ako sa dozvedel o zamietnutí bankovej záruky, zaslal objednávateľovi vysvetlenie banky a novú bankovú záruku.

Zdroj – Uznesenie Správneho súdu Západosibírskeho okresu zo dňa 24.12.2015 vo veci č. 45-10215/2015.

Pri vystavení bankovej záruky priamo z banky alebo prostredníctvom sprostredkovateľa nezabúdajte, že v každom prípade za správnosť vyhotovenia a jeho súlad so zákonnými požiadavkami zodpovedá predovšetkým účastník obstarávania.

Príklad 3. Súd vyhlásil za zákonné zaradenie účastníka obstarávania do RNP z dôvodu poskytnutia bankovej záruky, ktorá nebola v súlade s ustanoveniami zákona. Vystavenie záruky prostredníctvom sprostredkovateľa nezbavuje účastníka obstarávania zodpovednosti.

Zákazník odmietol bankovú záruku z dôvodu, že nebola zaradená do registra bankových záruk podľa 44-FZ. Súd poukázal na to, že spoločnosť zúčastnená na obstarávaní mala pri vystavení bankovej záruky prostredníctvom sprostredkovateľa postupovať s náležitou starostlivosťou a nezávisle skontrolovať jej dostupnosť v registri na oficiálnej stránke vládneho obstarávania.

V tomto článku sa pozrieme na situáciu, keď zákazník odmietne prijať bankovú záruku ako zábezpeku za plnenie zmluvy. V praxi sa takéto situácie vyskytujú pomerne často a môžu viesť k najnepríjemnejším následkom pre interpreta.

Čo znamená odmietnutie zákazníka prijať záruku pre dodávateľa? Odpoveď je zrejmá - nič dobré. Pred uplynutím zákonom stanovenej lehoty na uzavretie zmluvy musí zhotoviteľ poskytnúť inú bankovú záruku (a s vysokou pravdepodobnosťou na to nebude dostatok času) alebo zabezpečiť plnenie zmluvy v hotovosti. Prostriedky sa dajú požičať, ale len ťažko je možné získať bankový úver za prijateľných podmienok v krátkom čase. To znamená, že s najväčšou pravdepodobnosťou budete musieť zmluvu zabezpečiť vlastnými prostriedkami. A ak sa nenájdu, potom sa od dodávateľa očakáva, že odmietne uzavrieť zmluvu, bude zaradený do Registra bezohľadných dodávateľov a príde o finančné prostriedky, ktoré boli poskytnuté ako zábezpeka za žiadosť o účasť v tendri. Najnepríjemnejšia z uvedeného nie je ani strata peňazí a zmluvy, s ktorou dodávateľ počítal, ale poškodenie obchodnej povesti spoločnosti, ktoré môže byť pre ďalšie podnikanie fatálne.

Ako má v takejto situácii postupovať prípadný realizátor zmluvy? Odborníci odporúčajú, aby prvým krokom bolo pochopenie dôvodov, ktoré viedli zákazníka k odmietnutiu prijatia bankovej záruky. A ak odmietnutie nie je riadne odôvodnené, určite by ste mali prijať opatrenia na ochranu svojich záujmov pred nezákonným konaním zákazníka.

Môže teda zákazník skutočne odmietnuť prijať bankovú záruku? Áno možno. Ale zároveň zákon jasne stanovuje dôvody takéhoto rozhodnutia. V súlade s časťou 6 čl. 45 federálneho zákona č. 44-FZ zo dňa 4.5.2013. „O zmluvnom systéme v oblasti obstarávania tovarov, prác, služieb pre štátne a komunálne potreby“ môže zákazník odmietnuť prijatie bankovej záruky na zabezpečenie plnenia zmluvy len v týchto prípadoch:

Môže teda zákazník skutočne odmietnuť prijať bankovú záruku? Áno možno. Ale zároveň zákon jasne stanovuje dôvody takéhoto rozhodnutia. V súlade s časťou 6 čl. 45 federálneho zákona č. 44-FZ zo dňa 4.5.2013. „O zmluvnom systéme v oblasti obstarávania tovarov, prác, služieb pre štátne a komunálne potreby“ môže zákazník odmietnuť prijatie bankovej záruky na zabezpečenie plnenia zmluvy len v týchto prípadoch:

Stručne zhrňme vyššie uvedené - ak banková záruka poskytnutá zhotoviteľom na zabezpečenie plnenia zmluvy spĺňa náležitosti čl. 45 federálneho zákona č. 44-FZ a požiadavky obstarávacej dokumentácie, zákazník nemá právo ju neprijať. Vyžiadajte si od zákazníka písomný alebo elektronický dokument odôvodňujúci odmietnutie a odvolajte sa proti nemu na súde.

Uveďme niekoľko príkladov prípadov odmietnutia klienta prijať bankové záruky na rôznych súdoch.

1. Zákazník neprijal bankovú záruku - účastník zažaloval banku, ktorá záruku vystavila, za straty a ušlý zisk.

1. Zákazník neprijal bankovú záruku - účastník zažaloval banku, ktorá záruku vystavila, za straty a ušlý zisk.

Odvolací Rozhodcovský súd sa pri posudzovaní odvolania 9 priklonil na stranu obstarávacej spoločnosti, ktorej z dôvodu bankovej záruky, ktorá nezodpovedala ustanoveniam zákona, bola odňatá možnosť uzavrieť zmluvu. Zároveň bola suma zmluvy asi 6 miliónov rubľov a za poskytnutie záruky spoločnosť zaplatila banke províziu vo výške asi 200 tisíc rubľov. Zákazník po preskúmaní bankovej záruky dospel k záveru, že nie je v súlade so zákonom o verejnom obstarávaní, pretože v nej chýba množstvo povinných podmienok. V tejto súvislosti bola zúčastnenej spoločnosti odmietnutá zmluva.

Pri uspokojení požiadaviek zúčastnenej spoločnosti na vymáhanie škody a ušlého zisku súd prihliadol na to, že táto spoločnosť sa podieľala na schvaľovaní bankovej záruky. Preto sa výška strát a ušlého zisku znížila na polovicu.

Zdroj - Uznesenie 9 odvolacieho rozhodcovského súdu zo dňa 07.05.2016 vo veci č.09AP-26750/2016.

2. Zaradenie účastníka obstarávania do registra bezohľadných dodávateľov (URS) súd označil za nezákonné, keďže spoločnosť podnikla potrebné kroky, aby bankovú záruku, ktorá nezodpovedala zákonu, nahradila novou zárukou.

Zákazník neprijal bankovú záruku účastníka z dôvodu absencie odkladnej podmienky na uzavretie zmluvy o poskytnutí bankovej záruky. Protimonopolný úrad zasa rozhodol o zaradení spoločnosti do RNP ako účastníka, ktorý sa vyhýbal uzavretiu zmluvy.

Súd naznačil, že pri zaradení do registra je potrebné prihliadať nielen na nedostatok zabezpečenia záväzkov zo zmluvy (banková záruka), ale aj na nepoctivosť konania účastníka - páchanie vedomého konania (nekonania) to by odporovalo zákonu o verejnom obstarávaní. Účastník obstarávania zároveň nemal v úmysle vyhnúť sa uzavretiu zmluvy a ihneď, ako sa dozvedel o zamietnutí bankovej záruky, zaslal objednávateľovi vysvetlenie banky a novú bankovú záruku.

Zdroj - Uznesenie Rozhodcovského súdu Západosibírskeho okresu zo dňa 24.12.2015 vo veci č.45-10215/2015.

3. Súd uznal za zákonné zaradenie účastníka obstarávania do RNP z dôvodu poskytnutia bankovej záruky, ktorá nezodpovedala ustanoveniam zákona. Vystavenie záruky prostredníctvom sprostredkovateľa nezbavuje účastníka obstarávania zodpovednosti.

Zákazník odmietol bankovú záruku z dôvodu, že nebola zaradená do registra bankových záruk podľa 44-FZ. Súd poukázal na to, že spoločnosť zúčastnená na obstarávaní mala pri vystavení bankovej záruky prostredníctvom sprostredkovateľa postupovať s náležitou starostlivosťou a nezávisle skontrolovať jej dostupnosť v registri na oficiálnej stránke vládneho obstarávania.

Zdroj - Uznesenie Rozhodcovského súdu Východosibírskeho okresu zo dňa 7.7.2015 vo veci A19-15172/2014.

Upozorňujeme, že v súlade s časťou 8.1 čl. 45 nového vydania zákona č. 44-FZ „O zmluvnom systéme v oblasti obstarávania“ od 1. júla 2018 nie je pre účastníkov obstarávania k dispozícii register bankových záruk v Jednotnom informačnom systéme. Prítomnosť bankovej záruky si v registri môže skontrolovať iba kupujúci. V tejto súvislosti môže účastník obstarávania získať potvrdenie o vystavení bankovej záruky priamym kontaktovaním banky. Na tieto účely odporúčame používať iba telefónne čísla uvedené na oficiálnych stránkach banky. Okrem toho je ručiteľská banka na žiadosť účastníka obstarávania povinná poskytnúť výpis z registra bankových záruk, ktorý je v prípade potreby možné previesť na objednávateľa.

Odborníci z Úverovej poisťovne odporúčajú starostlivo pristupovať k problematike získania bankových záruk. Vyhnite sa nespoľahlivým sprostredkovateľom bez ohľadu na to, aké výhodné podmienky vám sľúbia. Nebojte sa stráviť čas štúdiom súťažných podkladov a kontrolou usporiadania bankovej záruky. Nezabudnite si vopred dohodnúť rozloženie záruky so zákazníkom. Dodržiavanie týchto jednoduchých požiadaviek vám pomôže vyhnúť sa nepríjemným situáciám. A ak zákazník bezdôvodne odmietol záruku, ktorú ste mu poskytli, nebojte sa brániť svoje záujmy na súde.

Chcete byť vždy informovaní o udalostiach -

Jedným zo spôsobov zabezpečenia žiadosti a realizácie zmluvy je banková záruka. V tomto dokumente sa uvádza, že banka sa zaväzuje zaplatiť zákazníkovi určitú sumu, ak si účastník nesplní svoje záväzky. Ak je záruka vystavená nesprávne, nemusí byť prijatá. Kedy je možné odmietnuť bankovú záruku podľa 44-FZ, či bol register bankových záruk zrušený, vám povieme ďalej.

Zrušenie registra bankových záruk

Od 1. júla 2018 bol uzavretý register bankových záruk. To neznamená, že prestal existovať. Napriek fámam o zrušení registra bankových záruk sa nachádza v uzavretej časti UIS a je dostupný len pre zákazníkov a banky.

Ak chcete zobraziť všetky informácie o dokumente, vo svojom osobnom účte v UIS prejdite do časti „Registry“ a v hlavnom menu vyberte „Register bankových záruk“. Všetky informácie zo zoznamu si môžete stiahnuť do svojho osobného počítača.

Zákazník si vo svojom účte môže prezerať stav záruk, vytvárať záznam o odmietnutí prijatia záruky od účastníka a zverejňovať informácie o zániku záväzkov dodávateľa, ktoré boli zabezpečené dokladom vystaveným bankou.

Ak chcete získať plný prístup na portál PRO-GOSZAKAZ.RU, prosím Registrovať. Nezaberie to viac ako minútu. Vyberte si sociálnu sieť pre rýchlu autorizáciu na portáli:

Odmietnutie bankovej záruky zo strany zákazníka

Zákazník môže odmietnuť účastníka, ak záruka nespĺňa požiadavky stanovené vo vyhláške vlády Ruskej federácie zo dňa 12. apríla 2018 č. 440. V prvom rade musí byť záruka vystavená bankou zo zoznamu Ministerstvo financií. K 1. septembru 2018 je to 193 úverových inštitúcií.

Po druhé, doklad musí obsahovať všetky potrebné informácie vrátane výšky záruky, doby platnosti, povinností dodávateľa a zoznamu dokladov, ktoré je potrebné poskytnúť zákazníkovi, aby dostal peniaze. Hlavnou podmienkou záruky je jej neodvolateľnosť.

Odmietnutie bankovej záruky podľa 44-FZ je možné v troch prípadoch:

- informácie nie sú v registri bankových záruk;

- je určená doba platnosti, ktorá nie je v súlade so zákonom;

- obsah nezodpovedá informáciám uvedeným v oznámení o vyhlásení verejného obstarávania.

Podmienky bankovej záruky, ktoré si musíte prečítať vopred

Banková záruka je vašou poistkou. Ak dodávateľ poruší zmluvu, banka všetko preplatí, inak aký zmysel má záručný mechanizmus. Prax práce so zárukami je už zavedená, texty záruk sú podobné, podmienky štandardné, nikto sa im už veľmi nevenuje. A márne, pretože zdanlivo štandardný papier môže obsahovať podmienky, ktoré ho robia zbytočným. Nielenže sa k peniazom nedostanete, ale navyše sa ocitnete v zdĺhavom a bezvýslednom súdnom spore. To znamená dodatočné náklady a oneskorenie pri obstarávaní.

Doba platnosti záruky na zabezpečenie žiadosti musí presahovať lehotu na predloženie žiadosti o dva mesiace a na zabezpečenie realizácie zmluvy musí prekročiť dátum vypršania platnosti najmenej o 1 mesiac.

Zákazník je povinný o svojom odmietnutí informovať účastníka. V tomto prípade musia byť v oznámení uvedené všetky dôvody. Toto by sa malo vykonať do 3 dní. V rovnakej lehote je objednávateľ povinný vykonať zmeny v registri záruk v Jednotnom informačnom systéme.

Odmietnutie bankovej záruky v registri

Povinnosť zákazníka vykonať zmeny v registri záruk je obsiahnutá v bode 12 vyhlášky vlády Ruskej federácie z 8. novembra 2013 č. 1005. Ak sa orgán vlády rozhodne odmietnuť, do 3 dní obsahuje informáciu o toto v registri. Čítajte ďalej a zistite, ako to urobiť prostredníctvom svojho osobného účtu.

Odmietnutie bankovej záruky v EIS

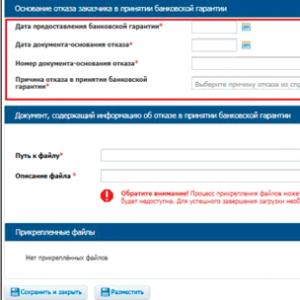

V registri bankových záruk kliknite na hypertextový odkaz „Vytvoriť informáciu o odmietnutí odberateľa prijať bankovú záruku“ na karte bankovej záruky na karte „Dokumenty“. Ďalej vyberte jeden z dôvodov odmietnutia. Ak bola záruka vydaná ako záruka na vykonanie zmluvy o veľkých opravách, vyberte základ z referenčnej knihy „Dôvody poruchy BG podľa RF PP 615“.

Musí byť priložený dokument potvrdzujúci odmietnutie. Ak to chcete urobiť, v bloku „Dokument obsahujúci informácie o odmietnutí prijatia bankovej záruky“ kliknite na tlačidlo „Prehľadávať“, vyberte súbor a priložte ho. Ak chcete projekt uložiť, kliknite na tlačidlo „Uložiť a zavrieť“ a potom na tlačidlo „Uverejniť“.

Ak chcete upraviť informácie, na stránke „Register bankových záruk“ vyberte požadovaný záznam a kliknite na tlačidlo „Upraviť“. Nezabudnite uložiť zmeny. Ak boli informácie o odmietnutí zverejnené omylom, vyberte požadovaný záznam na stránke „Register bankových záruk“ a kliknite na tlačidlo „Vymazať“.

Pred zverejnením údajov o odmietnutí v UIS ich podpíšte elektronickým podpisom priamo vo svojom osobnom účte. Začiarknite políčko potvrdenia a kliknite na tlačidlo „Podpísať a odoslať“. Záznam v registri má priradený stav „Odmietnuté prijať“.

Ďalšie informácie o tom, ako odmietnuť bankovú záruku,

Vzdanie sa bankovej záruky: vzor

Forma tohto dokumentu nie je stanovená na federálnej úrovni. Zákazník ho nakreslí na hlavičkový papier organizácie. Je dôležité uviesť informácie o nákupe, o členoch komisie pre obstarávanie, napísať, že záruka bola odmietnutá, a tiež uviesť dôvody, prečo bolo takéto rozhodnutie prijaté. Nezabudnite uviesť dátum a podpis a certifikovať dokument pečaťou.

Administratívna prax

Uveďme si príklad z administratívnej praxe. Ide o rozhodnutie Federálnej protimonopolnej služby Ruska zo dňa 11. januára 2017 vo veci č. K-17/17. Účastník aukcie podal sťažnosť na protimonopolný úrad. Bol nespokojný s postupom aukčnej komisie, ktorá rozhodla o odmietnutí prevzatia záruky. Zákazník to odôvodnil tým, že:

- v dokumente nie je žiadna klauzula o tom, že banka sa zaväzuje zaplatiť poplatky z omeškania pri vydávaní finančných prostriedkov;

- banka sa zaväzuje uhradiť len tie straty, na ktoré sa sankcia nevzťahuje;

- doba platnosti dokladu je kratšia, ako je potrebné (pri dobe platnosti zmluvy 500 dní platí záruka len 450 dní, hoci podľa zákonných požiadaviek musí byť táto lehota minimálne 530 dní).

V dôsledku toho FAS uznal sťažnosť víťaza aukcie za neopodstatnenú.

Zrušenie bankových záruk 44-FZ

Zrušenie bankových záruk v systéme verejného obstarávania zo strany bánk nie je zabezpečené. Úverová inštitúcia nemôže dokument odvolať. Záruka zaniká v troch prípadoch:

- zákazníkovi bola vyplatená celá suma v rámci záruky;

- stanovená lehota uplynula;

- zákazník sa vzdal svojich práv zo záruky a vrátil ju banke (napríklad ak zmluva nebola nikdy podpísaná).

Priložené súbory

- Oznámenie o odmietnutí prijatia bankovej záruky.docx