Deponowanie wynagrodzeń w ciągu 1 s. Co oznacza zdeponowane wynagrodzenie?

Zostaw swoje imię i nazwisko oraz numer telefonu, operator skontaktuje się z Tobą w godzinach pracy w ciągu 2 godzin.

Moskwa Sankt Petersburg Samara

Dyscyplina kasowa oznacza przestrzeganie limitów przechowywania gotówki w kasie przedsiębiorstwa - przedsiębiorcy i osoby prawne nie mają prawa przechowywać w kasie pieniędzy przekraczających ustalone limity, wpływy są deponowane w banku;

Dopiero przy wypłacie wynagrodzeń firma może dysponować większą gotówką, ale tylko na nie dłużej niż 5 dni roboczych, biorąc pod uwagę datę wpływu środków z rachunku bieżącego. Jeżeli w tym okresie pieniądze nie zostały wypłacone pracownikom, należy je odpowiednio zwrócić do banku, a operacja wpłaty wynagrodzenia musi zostać odzwierciedlona na rachunkach.

W jaki sposób depozyt wynagrodzeń jest odzwierciedlony w 1C: Księgowość?

Fakt nieterminowej wypłaty środków pracownikom należy odnotować w księgowości i zarejestrować w odpowiednich dokumentach w 1C: Księgowość 8.3. Jeśli zamiast tej konfiguracji zdecydujesz się kupić program 1C Simplified 8, nie będziesz potrzebować tych instrukcji - każdy produkt 1C ma swoją specyfikę oraz własny specjalny zestaw narzędzi i formularzy do księgowości.

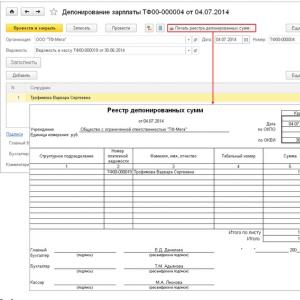

Aby zakończyć operację wpłaty, musisz utworzyć odpowiedni dokument - wyciąg do kasjera. Na podstawie depozytu nieotrzymanego w terminie wynagrodzenia powstaje oświadczenie.

Z tego formularza możesz od razu wydrukować rejestr wpłaconych kwot.

Jednocześnie możesz sprawdzić, jak operacja została odzwierciedlona w księgowości i czy transakcje zostały wygenerowane poprawnie.

Następnie (w ciągu trzech lat) pracownik może otrzymać należne mu pieniądze, jednak zazwyczaj dzieje się to w kolejnym miesiącu po wpłacie. Aby odzwierciedlić tę operację w księgowości, należy wybrać sekcję „Wypłata gotówki” w menu „Kasjer”.

Pozostaje tylko wydrukować polecenie odbioru gotówki w celu wydania wcześniej zdeponowanych wynagrodzeń.

W takim przypadku przepływy pieniężne zostaną odzwierciedlone w odpowiednich transakcjach.

Zdarzają się sytuacje, gdy pracownicy nie żądają wpłaconych kwot z własnych, niepobranych wynagrodzeń. Przedawnienie tego wynosi trzy lata, przy czym pracownik może zrezygnować i nie wycofać części należnych mu środków.

W takim przypadku organizacja zatrudniająca musi po trzech latach odpisać pozostałe pieniądze jako własny dochód. W rachunkowości (program 1C: Księgowość 8.3) znajduje to odzwierciedlenie w menu głównym, sekcja „Salda początkowe”. Operacja odpisywania zdeponowanego wynagrodzenia odbywa się za pomocą specjalnego asystenta do wprowadzania sald.

Operację tę odnotowuje się także w odpowiednich transakcjach – ruch na rachunkach można sprawdzić natychmiast po zaksięgowaniu sald.

Ale procedura odpisywania dochodów organizacji na tym się nie kończy. Następnie w sekcji „Wynagrodzenia” należy opublikować dokument „Odpisanie wynagrodzeń deponentów”.

W rachunkowości znajdzie to odzwierciedlenie w ruchu zapisów i zakończy się odpisaniem określonej kwoty na nieoperacyjny dochód pracodawcy.

Będziesz musiał zrobić to samo z depozytem wynagrodzeń w innych programach księgowych, na przykład, jeśli zamierzasz kupić magazyn 1C i pracować z tym produktem.

Fakt wpłaty deponenta rejestrowany jest w programie za pomocą dokumentu „Polecenie odbioru gotówki” z rodzajem operacji „Wypłata zdeponowanych wynagrodzeń”.

Część tabelaryczną dokumentu wypełnia lista wpłaconych deponentów. W takim przypadku istnieje możliwość automatycznego uzupełnienia wszystkich wpłat niezapłaconych w dniu wystawienia dokumentu.

Aby umorzyć dług z tytułu depozytów, o które nie ubiegano się przez trzy lata, przeznaczony jest dokument „Odpisanie depozytów jako dochód organizacji”.

Wysokość kaucji podlegających umorzeniu wskazana jest w części tabelarycznej dokumentu.

Depozyt wynagrodzeń

obowiązkowe, jeżeli wynagrodzenie zostało naliczone, ale pracownik z jakiegoś powodu go nie otrzymał. Takie wynagrodzenie powinno zostać zwrócone do banku. I to, podkreślam, jest obowiązkiem firmy. Takie są wymogi Dyrektywy Banku Centralnego Federacji Rosyjskiej z dnia 11 marca 2014 roku nr 3210-U (zwanej dalej Dyrektywą).

Jest wiele powodów, dla których warto deponować swoją pensję. Na przykład urlop pracownika lub podróż służbowa. W końcu może po prostu zachorować.

Depozyt wynagrodzenia

Wiele firm płaci swoim pracownikom gotówką. W tym celu pracodawca często pobiera wymaganą kwotę ze swojego konta bankowego i przekazuje pieniądze swoim pracownikom. Jednak nie wszyscy pracownicy są zawsze obecni w dniu wypłaty: ktoś zachorował, ktoś został wysłany w podróż służbową. Co zrobić z pieniędzmi, których pracodawca nie był w stanie przekazać pracownikom?

Zgodnie z klauzulą 6.5 Dyrektywy Banku Rosji 3210-U z dnia 11 marca 2014 r. kwoty te muszą zostać zdeponowane.

Depozytowe wynagrodzenie

Zgodnie z klauzulą 1.2 Regulaminu NBU nr 637 zdeponowane wynagrodzenia to środki pieniężne otrzymywane przez przedsiębiorstwa (przedsiębiorców) z tytułu płatności związanych z wynagrodzeniami i nie wypłacane w terminie poszczególnym osobom. Zastanówmy się, w jaki sposób zdeponowane wynagrodzenia są rejestrowane w kasie przedsiębiorstwa i uwzględniane w rachunkowości i rachunkowości podatkowej.

Po pierwsze, zauważamy, że przedsiębiorstwa mają prawo zatrzymać w kasie środki otrzymane z banku na wypłatę wynagrodzeń, których wysokość przekracza ustalony limit kasy, przez trzy dni (wliczając dzień otrzymania środków z banku) 1.

Zadaj swoje pytanie ekspertowi

Fakt deponowania wynagrodzeń w 1C jest rejestrowany w konfiguracjach „1C: Zarządzanie wynagrodzeniami i personelem 8”, wyd. 2.5 i „1C: Enterprise Accounting 8.2” przy użyciu dokumentu „Depozyt organizacji”.

Przyjrzyjmy się, jak zdeponować pensję w konfiguracji 1C: Enterprise Accounting 8.2. W celu wpłaty wynagrodzenia można wygenerować dokument „Wyciąg z wynagrodzenia” („Wynagrodzenie” – „Wypłata wynagrodzenia” lub zakładka „Wynagrodzenie”) (patrz.

Jak wypłacić zdeponowane wynagrodzenie

Wynagrodzenia zdeponowane to wynagrodzenia, których pracownicy z jakiegoś powodu nie mogli otrzymać na czas, tj. w okresie wypłaty wynagrodzenia ustalonym przez organizację. Termin, w którym może zostać przekroczony limit kasowy, ustala się na trzy dni od dnia otrzymania pieniędzy z banku.

Jeżeli pracownik nie otrzyma wynagrodzenia w terminie, zostaje ono zdeponowane.

Jak zdeponować nieodebrane zarobki

Jeśli płacisz pracownikom pensje gotówką z kasy, nasz artykuł jest dla Ciebie. W końcu jest całkiem możliwe, że któregoś dnia któryś z Twoich pracowników nie będzie mógł otrzymać wynagrodzenia na czas, na przykład z powodu choroby. Podpowiemy Ci, co zrobić z nieodebranymi pieniędzmi.

Pieniądze otrzymane z banku na wypłatę wynagrodzeń możesz przechowywać w kasie fiskalnej maksymalnie przez 5 dni roboczych, licząc od dnia otrzymania pieniędzy.

Prawidłowe zaksięgowanie kaucji wynagrodzenia ZUP 8.2

W zakładce „Nieotrzymane wynagrodzenia” wskazane są w pełni opłacone wyciągi płacowe z metodą płatności „przez kasę fiskalną”, tj. takie wyciągi, w których wszystkie wiersze są oznaczone jako „zapłacone”/„wpłacone”;

W zakładce „Rozliczenie rekompensaty za opóźnioną wypłatę wynagrodzenia” wskazane jest konto księgowe oraz analityka rekompensaty za opóźnioną wypłatę wynagrodzenia, które wykorzystywane są przy przesyłaniu danych do konfiguracji „Księgowość korporacyjna”.

Automatyczne napełnianie.

Samouczek 1C Wynagrodzenie i UP - odkładanie wynagrodzeń w 1C

Księgowy musi zdeponować wynagrodzenie, które pracownik nie otrzymał w terminie ustalonym przez organizację z przyczyn niezależnych od pracodawcy (na przykład z powodu choroby lub podróży służbowej pracownika).

Kwota wynagrodzenia, którego pracownik organizacji nie otrzymał, podlega depozytowi. Aby zarejestrować tę kwotę niewypłacenia wynagrodzeń, należy wybrać pracownika w dokumencie „Wynagrodzenia dla organizacji” oraz w części tabelarycznej szczegółów „Pracownicy” i w polu „Znak” wpisać wartość „Zdeponowane”.

Przy obliczaniu podatku dochodowego odpisane zdeponowane wynagrodzenie należy uwzględnić w dochodzie nieoperacyjnym (klauzula 18, art. 250 kodeksu podatkowego Federacji Rosyjskiej). Dochód ujmuje się na ostatni dzień okresu sprawozdawczego, w którym upływa termin przedawnienia długu potwierdzonego dokumentami (podpunkt 5 ust. 4 art. 271 Ordynacji podatkowej Federacji Rosyjskiej). W tym przypadku nie ma różnic między rachunkowością a rachunkowością podatkową. Wynika to z faktu, że w momencie naliczenia wynagrodzenia są uwzględniane w wydatkach zarówno w rachunkowości księgowej, jak i podatkowej. A po odpisaniu, zarówno w rachunkowości, jak i rachunkowości podatkowej, zdeponowane wynagrodzenie jest uwzględniane w dochodzie. Przykład odpisania zdeponowanego wynagrodzenia. Organizacja stosuje ogólny system podatkowy. Dochody i wydatki ustalane są metodą memoriałową. W CJSC „Alfa” okres wydawania wynagrodzeń trwa od 5 do 10 (włącznie) każdego miesiąca.

Deponowanie wynagrodzeń w 1c

Można również wypełnić dokument ręcznie, konieczne jest jednak prawidłowe wskazanie kwoty kaucji i wyciągu. Realizując usługę rozliczeń gotówkowych w zakresie wypłaty zdeponowanych wynagrodzeń, generuje dla każdego pracownika księgowanie: Dt 76.04 Kt 50: Transakcje na deponentach są odzwierciedlane w raporcie „Księga deponentów” (menu „Wynagrodzenie - Wypłata wynagrodzenia” lub „ Zakładka Wynagrodzenie): Dokumenty dotyczące deponentów zapisywane są w dzienniku „Dokumenty depozytowe” (menu „Wynagrodzenie – Wypłata wynagrodzenia” lub zakładka „Wynagrodzenie”).

Jeżeli przedawnienie wygaśnie, zdeponowany dług zostanie odpisany do dochodu organizacji za pomocą dokumentu „Odpisanie depozytów do dochodu organizacji” (menu „Wynagrodzenie – Wypłata wynagrodzenia – Dokumenty depozytowe” lub zakładka „Wynagrodzenie” ). Źródło: Źródło: 1CStyle.ru – kompleksowa konserwacja oprogramowania 1C:Enterprise.

Odpisz saldo w 1s 8 zup

Dla każdego pracownika generowane są księgowania Dt 70 Kt 50: Teraz „Zestawienie wypłaty wynagrodzenia” jest odzwierciedlane w programie jako zapłacone. Jeśli go otworzysz, zobaczysz, że dla każdego pracownika wskazany jest dokument płatności, a także wskazany jest dokument płatności dla listy płac.

Ponadto opłaconego wyciągu nie można zmienić. Jeśli jednak zajdzie potrzeba zmiany opłaconego wyciągu, należy odnaleźć dokument płatności – w naszym przypadku RKO – i go anulować (lub usunąć).

Po tym terminie wyciąg stanie się dostępny do modyfikacji. Nie możemy zapominać, że będziesz musiał również wprowadzić zmiany w dokumencie płatności lub wprowadzić go ponownie.

Wypłata wynagrodzeń poprzez kasę fiskalną za pomocą poleceń wydatkowych Jeżeli zachodzi potrzeba wystawienia poleceń wydatkowych dla każdego pracownika, można skorzystać z odpowiedniego przetwarzania.

Wypłata i depozyt wynagrodzeń w programie „1C: Księgowość 8 (wersja 2.0)”

Dla pracowników aparatu kierowniczego terminem wypłaty wynagrodzeń jest 10 dzień każdego miesiąca. Okres ten jest przewidziany w układzie zbiorowym organizacji.

Za luty 2010 roku kadra kierownicza organizacji odebrała z kasy pensje w dniu 10 marca. Dyrektor finansowy organizacji nie stawił się po swoje wynagrodzenie (był chory) i nie otrzymał należnej mu kwoty (25 200 RUB).

Kwota ta została wpłacona. Kwota wpłaconego wynagrodzenia została przekazana do banku po trzech dniach roboczych od terminu wypłaty wynagrodzenia. Księgowy Alpha odzwierciedlił depozyt wynagrodzeń w księgowości: Debet 70 Kredyt 76-4– 25 200 rubli.

– nieotrzymane przez pracownika wynagrodzenie zostało zdeponowane; Debet 51 Kredyt 50–25 200 rub. – zdeponowane wynagrodzenie przekazywane jest do banku.

Jak odpisać zdeponowane wynagrodzenie

To właśnie te dokumenty należy wykorzystać do obliczenia okresu, w którym pracownik może żądać zdeponowanego wynagrodzenia. Odliczanie należy prowadzić od dnia następującego po ostatnim dniu okresu wypłaty wynagrodzenia (art.

191

Kodeks cywilny Federacji Rosyjskiej). Tłumaczy się to tym, że wynagrodzenie jest obowiązkiem o określonym terminie. Terminem ostatecznym w tym przypadku jest termin wypłaty wynagrodzenia.

W przypadku takich zobowiązań termin przedawnienia rozpoczyna się z końcem okresu wykonania zobowiązania (art. 200 ust. 2 kodeksu cywilnego Federacji Rosyjskiej). 2. Ustalić termin przedawnienia (dzień, w którym może nastąpić spisanie wpłaconego wynagrodzenia).

W przypadku zobowiązania w formie zadatku termin przedawnienia wynosi trzy lata (art. 196 Kodeksu cywilnego Federacji Rosyjskiej). Ustawodawstwo nie ustanawia specjalnego terminu przedawnienia w tym przypadku (klauzula 1 art. 197 kodeksu cywilnego Federacji Rosyjskiej).

Procedura odpisania oddelegowanego wynagrodzenia nieotrzymanego przez pracownika

W tym artykule szczegółowo omówiono instrukcje krok po kroku dotyczące księgowania wynagrodzeń w 1C: wstępna konfiguracja, bezpośrednie obliczenie i wypłata wynagrodzeń w 1C 8.3 Rachunkowość, a także projekt wynagrodzeń. Jeśli to rozwiążesz, wszystko okaże się całkiem proste. Treść

- 1 Ustawienia programu

- 2 Jak obliczyć pensje w 1C

- 3 Dowód wypłaty wynagrodzenia

- 4 Projekt wynagrodzeń w 1C 8.3

Konfigurowanie programu Przed naliczeniem i wypłatą wynagrodzeń w programie 1C 8.3 Księgowość 3.0 należy go poprawnie skonfigurować.

Ważny

W tym celu w menu „Administracja” należy wybrać „Ustawienia księgowości”. W wyświetlonym oknie wybierz „Ustawienia wynagrodzeń”.

W tej sekcji możesz ustawić nie tylko swoje wynagrodzenie, ale także podatek dochodowy od osób fizycznych, składki na ubezpieczenie i dokumentację kadrową. Przyjrzyjmy się tym ustawieniom bardziej szczegółowo krok po kroku:

- Ustawienia główne.

Obliczanie płac w rachunkowości 1C 8.3 krok po kroku dla początkujących

Jest całkowicie wypełniony, oświadczenie jest wskazane w zakładce „Nieotrzymane wynagrodzenie”, a lista pracowników znajduje się w zakładce „Pracownicy”. Wydrukowany wzór karty deponenta dostępny jest w dokumencie „Wpłata”.

Po zaksięgowaniu dokument generuje księgowanie dla każdego pracownika zgodnie z Dt 70 i Kt 76.04 („Obliczenia wpłaconych kwot”): W „Zestawieniu wypłat wynagrodzeń” jako dokumenty płatności wskazane są „Depozyty” i RKO: Jeżeli pracownik później otrzymuje zdeponowane wynagrodzenie, w programie należy ręcznie wprowadzić „Zlecenie wydatku gotówkowego” z typem transakcji „Wypłata zdeponowanego wynagrodzenia”. Aby wypełnić automatycznie, kliknij „Wypełnij – Wszystkie niezapłacone dokumenty”. Pracownicy, którym wpłacono pensje, wyciągi i kwoty są automatycznie wprowadzane do części tabelarycznej.

Zup umorzenie starych długów

Rozważmy płatność za pośrednictwem banku, ponieważ ta metoda jest najczęstsza w organizacjach. W menu „Wynagrodzenia i Kadry” wybierz „Wyciągi do Banku”.

Zostanie to omówione później. Następnie klikamy na przycisk „Wypełnij” i po automatycznym umieszczeniu danych w dokumencie należy je wprowadzić. Zobacz także instrukcje wideo dotyczące wypłaty zaliczki: Oraz obliczanie i wypłata wynagrodzeń w 1C: Projekt wynagrodzeń w 1C 8.3 W menu „Wynagrodzenie i personel”, w sekcji „Katalogi i ustawienia” wybierz „Projekty wynagrodzeń” i utwórz nowy dokument.

Wymaga podania danych bankowych. Projekt wynagrodzeń pracownika wskazany jest na jego karcie w sekcji „Płatności i księgowanie kosztów”.

Obliczanie i wypłata wynagrodzeń w 1s 8.3 księgowość 3.0 krok po kroku

W tym przykładzie wybraliśmy opcję „W tym programie”, ponieważ w przeciwnym razie niektóre potrzebne nam dokumenty nie będą dostępne. Druga opcja konfiguracji polega na prowadzeniu dokumentacji kadrowo-płacowej w innym programie, na przykład w 1C ZUP. Podsekcja „Ustawienia księgowania wynagrodzeń” określa metodę odzwierciedlania wynagrodzeń w rachunkowości, terminy wypłat wynagrodzeń, rezerwy urlopowe, warunki terytorialne itp.

- Kalkulacja wynagrodzenia. Tutaj wskazujemy, że uwzględnimy zwolnienia lekarskie, urlopy i dokumenty wykonawcze.

Należy pamiętać, że funkcjonalność ta będzie działać tylko wtedy, gdy liczba pracowników nie przekroczy 60 osób. W tym miejscu konfiguruje się także rodzaje rozliczeń międzyokresowych i potrąceń.

Dla wygody zainstalujemy również automatyczne przeliczenie dokumentu „Payroll”.

- Refleksja w rachunkowości.

Istnieją dwa główne stanowiska: nieodebrane zadłużenie z tytułu zdeponowanych wynagrodzeń należy umorzyć po trzech miesiącach zgodnie z art. 392 Kodeksu pracy Federacji Rosyjskiej; nieodebrane długi z tytułu zdeponowanych wynagrodzeń podlegają umorzeniu po trzech latach zgodnie z art. 196 Kodeksu cywilnego Federacji Rosyjskiej. m231127 01-02-2011, 16:05:26 Mam taką sytuację - na koncie 70 jest dług wobec pracownika za 2007 rok - 52 kopiejek! Pracownik już dawno odszedł - czy mogę spisać ten dług na konto 91 i po jakim czasie mam prawo umorzyć dług - po 3 latach? bo ja też mam dług od 2009 roku - nie zapłacili pracownikowi 360 rubli, a od tego samego 2009 roku - przepłacili jednemu pracownikowi o 1 kopiejkę! Chciałbym się jakoś pozbyć tych ogonów, pytanie czy mam prawo to spisać dopiero po 3 latach. Tak, skreśl to i nie zawracaj sobie tym głowy.

Odpisz wynagrodzenie w 1s 8 wynagrodzenia po wygaśnięciu

Po upływie terminu przedawnienia (3 lata) w grudniu 2014 roku możemy w koszty spisać długi wobec pracowników, które nie zostały zamknięte od 2011 roku. Proszę o informację jak można to zrobić w ZUP, aby nie pojawić się w protokole vicof 1 — 24.12.14 — 16:24 Można dokonać korekt Czy pogratulowałeś głównemu księgowemu? b-dm 2 — 24.12.14 — 16:25 A potem! Cóż, pogratulował mi, bardzo mi się podobało... list, banalny, ale treść jest oryginalna)) b-dm 3 - 24.12.14 - 16:26 (1) i o sprostowaniu szerzej ? co korygujemy?) vicof 4 — 24.12.14 — 16:28 (3) Dług. Nie pamiętam jak ten rejestr się nazywa, moim zdaniem wzajemne rozliczenia.

Wypłata wynagrodzeń poprzez kasę fiskalną za pomocą listy płac. Aby przygotować się do wypłaty wynagrodzeń, należy skorzystać z dokumentu „Arkusz wypłaty wynagrodzeń” (menu „Wynagrodzenie – Wypłata wynagrodzenia” lub zakładka „Wynagrodzenie”). W przypadku wypłaty miesięcznych wynagrodzeń należy najpierw wypełnić i zaksięgować dokument „Naliczanie wynagrodzeń pracowników”. W „Zestawieniu wypłaty wynagrodzenia” należy wskazać miesiąc, za który wypłacane jest wynagrodzenie, sposób płatności (za pośrednictwem kasy lub banku) oraz dział (opcjonalnie). Część tabelaryczną można wypełnić automatycznie lub ręcznie. Aby wypełnić go automatycznie, kliknij „Wypełnij – Długem na koniec miesiąca”, a następnie „Oblicz”. Obliczane są kwoty należne pracownikom (pomniejszone o podatek). Kwoty mogą ulec zmianie.

Wypłata wynagrodzeń musi odbywać się regularnie w każdym przedsiębiorstwie zatrudniającym najemny personel. Jak każda inna operacja, istnieje kilka ważnych funkcji, o których musi wiedzieć księgowy odpowiedzialny za obliczenia płac w programach 1C. W tym artykule dowiemy się, jak wypłacać wynagrodzenia w 1C: Wynagrodzenia i zarządzanie personelem 8 wydanie 3.

Przede wszystkim musisz skonfigurować główne metody płatności; w tym celu program zapewnia kilka poziomów.

Możesz dokonać ustawień:

1) dla organizacji

2) dla konkretnego działu

3) dla konkretnego pracownika, jeżeli sposób wypłacania mu wynagrodzenia różni się od ogólnego.

W tym artykule przyjrzymy się dwóm sposobom wypłaty wynagrodzeń:

Za pośrednictwem kasy przedsiębiorstwa;

Przez bank bez projektu wynagrodzeń.

Jeżeli pracownicy otrzymują wynagrodzenie za pośrednictwem kasy organizacji, należy ustawić odpowiednie ustawienie, a następnie odzwierciedlić fakt wypłaty wynagrodzenia w dokumencie „Oświadczenie dla kasjera”.

Dokument wypełniamy klikając w odpowiedni przycisk, kwota do zapłaty ustalana jest automatycznie z uwzględnieniem wszystkich rozliczeń międzyokresowych i potrąceń pracownika za dany miesiąc pomniejszonych o kwoty już zapłacone. Wypełniając oświadczenie, ustala się także podatek dochodowy od osób fizycznych, jaki należy potrącić z tego wynagrodzenia.

Dokument ten umożliwia zaokrąglenie należnych kwot i zmianę procentu wpłaty w przypadku zaistnienia sytuacji, w której organizacja nie jest w stanie wypłacić pracownikom 100% wynagrodzenia w danym miesiącu.

Z dokumentu można pobrać następujące formularze do wydrukowania.

Dokument „Wyciąg z przelewów na rachunki” jest potrzebny, aby odzwierciedlić wypłatę wynagrodzeń za pośrednictwem banku bez projektu wynagrodzeń.

W takim przypadku konieczne jest wskazanie tego ustawienia w karcie pracownika, dla którego stosowana jest ta metoda wypłaty wynagrodzenia (ustaw przełącznik na „Przelewem na rachunek bankowy i podaj numer rachunku”). W dokumencie podajemy datę, miesiąc naliczenia i charakter płatności. Wskazany jest tu także bank. Wypełnienie części tabelarycznej odbywa się poprzez kliknięcie przycisku „Wypełnij”. W razie potrzeby dane można dodać ręcznie za pomocą przycisku „Dodaj”.

Po sprawdzeniu wypełnionych danych dokument można przetworzyć, umorzyć dług organizacji wobec pracowników i zarejestrować potrącony podatek dochodowy od osób fizycznych. Możliwe jest także ustawienie dla dokumentu oznaczenia „Przekazano do zapłaty”, po czym dokument ten stanie się niedostępny do edycji.

Jeśli zajdzie taka potrzeba, możesz wprowadzić informację o niezaliczonych zarobkach. Po wypełnieniu i przesłaniu tego dokumentu wynagrodzenie zostanie uznane za niezapłacone, a podatek dochodowy od osób fizycznych nie zostanie pobrany.

Dokument ma wydrukowane formularze:

Rejestr przekazanych kwot podatku dochodowego od osób fizycznych;

Lista wynagrodzeń przekazanych do banku.

W tym artykule przyjrzeliśmy się dwóm najczęstszym metodom wypłacania wynagrodzeń w organizacji. W przypadku, gdy któryś z formularzy wypłaty wynagrodzenia nie zostanie wypełniony automatycznie w związku z zadłużeniem wobec pracowników, to przede wszystkim sprawdź ustawienia płatności omówione na początku artykułu. Przykładowo, jeśli dla pracownika formą wypłaty wynagrodzenia jest „Przez kasę”, a następnie chcemy ją zobaczyć na automatycznie wypełnianej liście przelewów na rachunki, napotkamy pewne trudności, dlatego do kwestii ustawień podejdź ostrożnie.