Apsidraudimo procesas. Kas yra apsidraudimas paprastais žodžiais? Pagrindinės sutarties ir apsidraudimo sutarties pasirašymo seka

3.1. Apsidraudimo koncepcija ir priemonės

Apsidraudimas – bankininkystėje, biržoje ir komercinėje veikloje vartojamas terminas, reiškiantis įvairius draudimo būdus nuo galimo kainų (kursų) pasikeitimo sudarant sandorius, kuriuos numatoma naudoti ateityje. Apsidraudimas gali pašalinti arba sumažinti būsimų pinigų srautų neapibrėžtumą, o tai leidžia įmonei tikėtis tam tikro būsimų pinigų srautų.

Apsidraudimas apima atsvaros sutarties pozicijos išvestinių finansinių priemonių rinkoje užėmimą, priešingą tai, kas susijusi su rizika, siekiant apsisaugoti nuo galimų nuostolių. Taigi apsidraudimas suprantamas kaip sandoris, kuris sumažina padarytos investicijos riziką. Šiuo atžvilgiu pažymėtina, kad šiuolaikinėje finansų valdymo praktikoje apsidraudimo sandorių aiškinimas yra kiek platesnis ir apima visą veiksmų, kuriais siekiama pašalinti arba sumažinti riziką, kuri atsiranda iš išorės šaltinių, kompleksą.

Apsidraudimo tikslas yra ne generuoti papildomą pelną, o sumažinti galimų nuostolių riziką. Todėl, griebdamosi apsidraudimo, įmonės atsisako galimybės pasipelnyti palankiai pasikeitus situacijai rinkoje (pavyzdžiui, gamintojams - parduodamos produkcijos kainų padidėjimas, eksportuotojams - nacionalinės valiutos kritimo atveju). ) mainais į galimų nuostolių dydžio sumažėjimą (minimizavimą) nepalankaus pokyčio atveju.išorinė konjunktūra.

Apsidraudimo sandorio šalis, atlikdama operacijas išvestinių finansinių priemonių rinkoje, dalį rizikos perduoda kitai sandorio šaliai; tokia sandorio šalimi gali būti kitas apsidraudėjas, kuris taip pat sumažina savo riziką, tačiau užima priešingą poziciją, arba spekuliantas, kurio tikslas yra pasipelnyti iš kainų judėjimo (žaidimas kainų skirtumais).

Apsidraudėjai naudojasi išvestinių finansinių priemonių rinka, kad apsidraustų nuo įvairių rūšių rizikos:

Gamintojai ir vartotojai – nuo prekių pardavimo/pirkimo kainos rizikos;

Importuotojai ir eksportuotojai – nuo valiutų kursų pokyčių rizikos;

Finansinio turto savininkai – nuo jo vertės kritimo rizikos;

Paskolos gavėjai ir skolintojai – nuo palūkanų pokyčių rizikos ir kt.

Išvardytos finansinės rizikos rūšys gali būti apdraustos, priešingai nei veiklos rizika, susijusi su gamyba ir rinkos veikla, kuri nėra apdrausta, nes nėra atitinkamų rinkos priemonių. Apskritai sėkminga įmonių veikla priklauso nuo tokių rinkos veiksnių kaip palūkanų normos, valiutų kursai, prekių kainos. Taigi gamybos įmonėms kainų rizikos šaltiniai yra nerealizuotos gatavos produkcijos atsargos, būsimi derliai, dar nepagaminti produktai, sudaryti išankstiniai sandoriai ir kt. Laikoma, kad įmonė patiria kainų riziką, jei:

Įeinamųjų medžiagų (paslaugų) ar pagamintų produktų kainos nėra pastovios;

Įmonė negali savo nuožiūra nustatyti žaliavų (paslaugų) kainų;

Bendrovė negali laisvai nustatyti savo gaminamos produkcijos kainų, išlaikydama pardavimo apimtis.

Apsidraudimo mechanizmas pagrįstas lygiagrečiu neatidėliotinų sandorių kainos ir ateities sandorių kainos judėjimu, dėl kurio išvestinių finansinių priemonių rinkoje galima susigrąžinti nuostolius, patirtus realių prekių rinkoje. Tiesą sakant, kainos ne visada vienodos, tačiau yra maždaug viena svyravimo riba.

Pagrindo nepastovumas apima likutinę riziką, kurios negalima pašalinti apsidraudus. Būtent tada, kai skiriasi neatidėliotinų priemonių ir išvestinių finansinių priemonių rinkų kainos, kai sudaromos sutartys, sutarčių pelnas ir nuostoliai neatsveria vienas kito ir apsidraudimo sandoris gali patirti nedidelius nuostolius arba gauti nedidelį pelną dėl kainų pokyčių, nepaisant draudimo pastangas. Taigi, atbulinėje situacijoje, kai neatidėliotinos kainos yra didesnės už termino kainas, laimi prekę turintis pardavėjas.

Taigi sėkmingas apsidraudimas priklauso nuo grynųjų pinigų ir ateities sandorių kainų koreliacijos laipsnio. Kuo jis didesnis, tuo gyvatvorė efektyvesnė. Tačiau visada yra rizika, kad neigiamas grynųjų pinigų kainų pokytis nebus visiškai kompensuotas ateities sandorių kainų pasikeitimu. Todėl apsidraudimo esmė yra ta, kad apsidraudimo priemonė šią pagrindinę riziką pakeičia paprastai daug didesne rizika turėti neapsaugotą poziciją grynųjų pinigų rinkoje.

Apdraustasis turtas gali būti prekė arba finansinis turtas, kurį galima įsigyti arba kurį planuojama įsigyti ar pagaminti. Tačiau ne visada įmanoma pasirinkti mainų prekę, kuri tiksliai atitinka realaus sandorio objektą. Tokiais atvejais reikia atlikti papildomą analizę, siekiant išsiaiškinti, kuri prekė ar galbūt prekių grupė geriausiai tinka apsidrausti nuo prekės pozicijos realioje rinkoje.

Kai kuriais atvejais, pasikeitus kainoms, pasikeičia galimos pardavimo apimtys. Šiuo atveju „per mažo apsidraudimo“ (apsidraudimo apimtis yra mažesnė už tikrosios pozicijos apimtį) arba „per didelio apsidraudimo“ (apsidraudimo apimtis yra didesnė už tikrosios pozicijos apimtį) situacija. gali kilti. Abiem atvejais rizika didėja. Išeitis – dinaminis apsidraudimas, kai nuolat analizuojamas išankstinės pozicijos dydžio atitikimas situacijai realioje rinkoje ir, esant reikalui, keičiamas šis dydis.

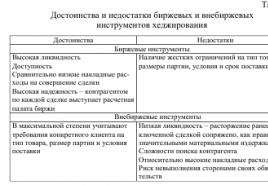

Taigi apsidraudimo priemonė parenkama taip, kad neigiamus apdraustojo turto kainos ar susijusių pinigų srautų pokyčius kompensuotų atitinkamų apsidraudimo turto parametrų pokyčiai. Priklausomai nuo prekybos organizavimo formos, visas apsidraudimo priemones galima suskirstyti į biržos ir nebiržines.

Ne biržos apsidraudimo priemonės pirmiausia yra išankstiniai sandoriai ir apsikeitimo sandoriai. Tokio tipo sandoriai sudaromi tiesiogiai tarp sandorio šalių arba per tarpininką (pvz., apsikeitimo sandorių pardavėją). Biržoje parduodamos apsidraudimo priemonės yra ateities sandoriai ir opcionai. Biržoje prekiaujamos ir nebiržinės apsidraudimo priemonės turi savų privalumų ir trūkumų, kurie apibendrinti lentelėje. 2.

Konkrečių apsidraudimo priemonių pasirinkimas turėtų būti atliktas tik išsamiai išanalizavus apsidraudimo subjekto verslo poreikius, ūkio šakos ekonominę situaciją ir perspektyvas bei visą ekonomiką.

Pagrindinis ne biržos išvestinių finansinių priemonių trūkumas yra pozicijos uždarymo sunkumai. Tačiau jie turi ir akivaizdžių pranašumų, tačiau kartais susijusių su papildoma rizika:

Be jokių apribojimų, bet kokios priemonės gali būti sukurtos taip, kad atitiktų kliento poreikius;

Portfelio, sudaryto iš ne biržos priemonių, trukmė gali būti žymiai ilgesnė. Dauguma biržos priemonių yra likvidžios ribotame artimiausių kelių mėnesių termino diapazone. Ne biržos priemonės gali apimti laikotarpius iki kelerių metų;

Ne biržos priemonėms netaikomi jokie dienos svyravimo maržos reikalavimai. Paprastai ne biržos priemonės turi tam tikrą kredito limitą, o pozicija turėtų būti finansuojama vienos iš šalių tik tuo atveju, jei pastaroji yra išnaudota. Gali būti, kad pozicijos perkainojimo (citavimo) datos derinamos atskirai. Prekyboje biržoje kintamos maržos reikalavimai nustatomi kasdien, nustačius kotiruojamą kainą;

Pozicijos ir rinkos dalies apribojimų nėra. Daugumoje biržų tokie limitai nustatomi kiekvienam atskiram dalyviui. Be to, įtraukiant į biržą, ypač naudojant balso prekybos sistemą, gana sunku išlaikyti konfidencialumą, o ne biržos sandorį žino tik jo šalys.

Apsidraudimo strategija sudaro konkrečių apsidraudimo priemonių rinkinį ir tai, kaip jos naudojamos finansinei rizikai sumažinti.

Yra 2 pagrindiniai gyvatvorių tipai: pirkėjo ir pardavėjo gyvatvorė.

Pirkėjo apsidraudimas naudojamas tada, kai verslininkas planuoja ateityje įsigyti turtą ir siekia sumažinti riziką, susijusią su galimu jo kainos padidėjimu. Pagrindiniai būsimos biržos prekės pirkimo kainos apsidraudimo metodai yra ateities sandorių pirkimas ateities sandorių rinkoje, pirkimo pasirinkimo sandorio pirkimas arba pardavimo pasirinkimo sandorio pardavimas.

Pardavėjo apsidraudimas taikomas priešingoje situacijoje, t.y., jei reikia apriboti riziką, susijusią su galimu turto kainos kritimu. Apsidraudimo metodai yra ateities sandorių pardavimas, pardavimo pasirinkimo sandorio pirkimas arba pirkimo pasirinkimo sandorio pardavimas.

Bilieto numeris 61. Finansinės rizikos apsidraudimas. Apsidraudimo priemonės.

APDRAUDIMAS

(Apsidraudimas nuo infliacijos) Apsaugokite savo kapitalą nuo infliacinių sukrėtimų perkant akcijas arba investuojant į kitą turtą, kurio vertė turėtų kilti kylant kainoms.

APDRAUDIMAS – tai kainos ir pelno draudimo forma sudarant ateities sandorius, kai pardavėjas (pirkėjas) vienu metu perka (parduoda) atitinkamą skaičių ateities sandorių. APDRAUDIMAS leidžia verslininkams apsidrausti nuo galimų nuostolių iki sandorio likvidavimo tam tikram laikotarpiui, padidina komercinės veiklos lankstumą ir efektyvumą bei sumažina prekybos realiomis prekėmis finansavimo kaštus. APDRAUDIMAS leidžia sumažinti šalių riziką: nuostoliai dėl prekių kainų pokyčių kompensuojami ateities sandorių pelnu.

Apsidraudimas yra tradicinis rizikos, pirmiausia rinkos rizikos, valdymo metodas. Tai sandorių sudarymo, pozicijų užėmimo procesas, kuriuo siekiama ne gauti papildomų pajamų, o sumažinti riziką tam tikroms operacijų rūšims ar tam tikram portfeliui apskritai.

Apsidraudimo poreikis atsiranda tais atvejais, kai pelningiems sandoriams (pagrindinei veiklai) atlikti reikia prisiimti nepriimtiną ar nepageidaujamą riziką. Pavyzdžiui, bankas, sukūręs skolinimo Rusijos rubliais galimybes, gali efektyviai finansuoti juos įsipareigojimais užsienio valiuta, tačiau užsienio valiutos pozicijos atsiradimas ir su tuo susijusi užsienio valiutos kurso rizika jam neinteresu. Pramonės įmonė, gaminanti kai kuriuos produktus, gamybos ciklo metu yra priversta prisiimti daug rinkos rizikos (kainos, valiutos), o tai gali žymiai pabloginti finansinius rezultatus ir pan.

Apsidraudimas taip pat gali būti suprantamas kaip sudėtingos pozicijos, jautrios tik atskiroms finansinių priemonių kainų pokyčių dedamoms, formavimo procesas, iš kurio (pokyčių) tikimasi gauti pajamų. Pavyzdžiui, galima pirkti tam tikro emitento akcijas, remiantis šių akcijų augimo prognoze, lyginant su visa rinka (emitento akcijos yra neįvertintos), tuo tarpu yra rizika, kad sumažės visa akcija. rinkos, kuri gali būti apdrausta dėl trumposios pozicijos formavimo akcijų indekse (pardavimo indekso ateities sandoriai).

Atliekant apsidraudimą, pageidautina kuo labiau sumažinti patiriamas išlaidas. Todėl išvestinės finansinės priemonės (išankstiniai sandoriai, ateities sandoriai, opcionai ir kt.) yra pagrindinė apsidraudimo priemonė. jų panaudojimas nereikalauja didelių išteklių nukreipimo arba visai nereikalauja, t.y. apsidraudimo pozicijos finansavimo kaina yra nereikšminga.

Apsidraudimas gali būti statinis arba dinaminis.

Paprastai apsidraudimas sukelia pagrindinę riziką, kuri yra apdraustojo ir apdraustojo instrumento kainų svyravimų skirtumų rizika. Pavyzdžiui, apsidraudus investicijoms į konkretaus emitento akcijas ateities sandoriais pagal akcijų indeksą, kyla rizika, kad akcijų kaina ir jų indekso vertės proporcingai nepasikeis.

Be pagrindinės rizikos, kuri tam tikru požiūriu yra iš pradžių pašalintos rizikos likutis, apsidraudimas dažnai apima kredito ir likvidumo rizikos prisiėmimą.

Kredito rizika prisiimama apsidraudžiant nebiržinėmis priemonėmis, kai sandorio šalys faktiškai prisiima įsipareigojimus padengti galimus organizacijos nuostolius.

Likvidumo rizika kyla tais atvejais, kai norint išlaikyti apsidraudimo pozicijas reikia pateikti užstatą, kurio dydis priklauso nuo pagrindinės priemonės kainos. Ši rizika yra susijusi su apsidraudimu naudojant ateities sandorius ir sandorius, kurie apima įmokos mokėjimą kitai sandorio šaliai (margin call).

Apsidraudimo būdai, naudojant įvairių rūšių išvestines priemones, aptariami toliau:

Apsidraudimas ateities ir išankstiniais sandoriais. Linijinis apsidraudimas.

Apsidraudimo pozicijų apimčių nustatymo metodai tiesinio apsidraudimo atveju.

Apsidraudimas opcionais. Netiesinis apsidraudimas.

Apsidraudimo priemonė

Apsidraudimo priemonė – tai finansinė priemonė, apsauganti nuo galimų rizikų: valiutos, vertybinių popierių, indėlių, ateities sandorių ir kt.

Pagrindinės apsidraudimo priemonės yra ateities sandoriai, išankstiniai sandoriai, pasirinkimo sandoriai ir apsikeitimo sandoriai, kurių kiekviena naudojama priklausomai nuo apsidraudimo tikslo.

Instrumentų klasės, kuri bus apdrausta, pasirinkimas yra

pirminis, susijęs su konkrečios priemonės, konkrečios serijos ar pasirinkimo

paleisti. Tai lemia sudėtingumo, lankstumo ir didelių sąnaudų reikalavimai,

vadovo pateikta apsidraudimo priemonei.

Apskritai, yra dvi pagrindinės apsidraudimo strategijos: portfelio imunizavimas ir finansų rinkos išvestinės priemonės. Apsvarstykite šiuos apsidraudimo būdus.

Portfelio imunizacija gali būti supaprastinta kaip apsidraudimas

vieną neatidėliotiną turtą per kitą neatidėliotiną turtą su didele kainos koreliacija

jautrumas (arba priešinga neigiamos kainos turto pozicija

koreliacija). Teigiamai, apsidraudus nuo skolos ar nuosavybės

kitų įmonių vertybiniai popieriai yra laikomi neatsiejama investicijos dalimi

veikla bet kuriame lygyje.

Išvestinės finansinės priemonės (išvestinės finansinės priemonės) yra išvestinės finansinės priemonės, kuriomis prekiaujama biržoje ir už biržos ribų

sutartys, pagrįstos pagrindinėmis finansinėmis sutartimis arba sandoriais. Tai apima išankstinius ir ateities sandorius, biržoje prekiaujamus ir ne biržos pasirinkimo sandorius,

apsikeitimo sandoriai ir biržoje prekiaujami apsikeitimo sandoriai. Yra labai daug išvestinių finansinių priemonių ir

reikiamą įrankį galima pasirinkti beveik bet kuriai konkrečiai situacijai.

Tuo pat metu svarbu suprasti, kad sudėtingesnės sutartys visada yra elementarių įrankių modifikacija arba derinys, vadinamas paprastosiomis.

vanilės dariniai.

Tarp išvestinių apsidraudimo priemonių pagrindinės yra ateities sandoriai, išankstiniai sandoriai, opcionai

Papildomai.

Apsidraudimas yra rizikos valdymo metodas, pasirenkant užskaitomąjį turtą arba užskaitomąją poziciją.

Pagrindinis apsidraudimo principas – derėtis dėl laiminčiojo interesų su pralaiminčiojo interesais.

Apsidraudimo priemonės yra išvestiniai vertybiniai popieriai (išankstiniai sandoriai, ateities sandoriai ir pasirinkimo sandoriai).

Apsidraudimo technologija, naudojant išankstinį sandorį, yra nustatyti būsimo sandorio kainą.

Išankstinė sutartis – tai savavališka forma sudarytas susitarimas dėl būsimo pristatymo sąlygų, kuriame turi būti nurodyta sandorio su pagrindiniu turtu kaina. Šalys apsikeičia įsipareigojimais. Pardavėjas įsipareigoja parduoti už fiksuotą kainą konkrečiam pirkėjui, kuris savo ruožtu perka Išankstinė sutartis – finansinis turtas, kurį galima uždirbti tik tuo atveju, jei rinkoje vyraujanti kaina skiriasi nuo sutartyje nustatytos kainos: jei rinkos kaina yra mažesnė sutarties kaina, išankstinė sutartis tampa pagrindinės priemonės pardavėjo finansiniu turtu. Jeigu rinkoje vyraujanti kaina yra didesnė už fiksuotą, tai ji skirta pirkėjui.

Išankstinio sandorio pranašumas yra galimybė fiksuoti būsimo sandorio su pagrindiniu turtu kainą.

Trūkumai:

Finansinių garantijų poreikis,

Įsipareigojimų panaikinimo sudėtingumas, jei reikia, dėl sutartyje nustatytų sąlygų individualumo.

Apsidraudimas ateities sandoriais. Ateities sandoris – tai standartizuota biržoje prekiaujama sutartis, kurioje nurodomos būsimo sandorio sąlygos: kaina, apimtis, terminas. Pagrindinis ateities sandorio, kaip ir išankstinio sandorio, tikslas – sumažinti turto kainos pasikeitimo riziką ateityje jį fiksuojant. Skirtingai nuo išankstinio sandorio, ateities sandoris nereiškia, kad tam tikras pardavėjas turėtų parduoti tam tikram pirkėjui ir atvirkščiai. Kainos fiksavimas ateities sandoryje pasiekiamas perskaičiuojant sąskaitas. Norėdami sudaryti ateities sandorį, kiekvienas ateities sandorio dalyvis turi įnešti į mainų sąskaitą tam tikrą pinigų sumą, bet ne mažesnę už minimalią įmokos sumą, kuri yra nustatyta biržos taisyklėse, dažniausiai procentais. sandorio apimties. Kainos sumažinimas yra naudingas pagrindinio turto pirkėjui, tačiau kadangi jis sudarė ateities sandorį, sumą atitinkanti kompensacija bus nurašoma nuo jo sąskaitos, o pardavėjo sąskaita – kredituojama (kaip šalis, kuri pralaimi nuo kainos sumažinimas). Padidėjus kainai, nuo kurios pardavėjas laimi, o pirkėjas pralaimi, pardavėjas bus nurašomas nuo pardavėjo sąskaitos, o kompensacija įskaityta į pirkėjo sąskaitą.

Ateities sandorio, kaip apsidraudimo priemonės, patikimumą lemia 2 taškai:

1) Lėšoms sąskaitoje nukritus žemiau minimalios įmokos sumos, šio dalyvio sąskaita automatiškai įšaldoma. Sąskaitos įšaldymas praranda pagrindinį ateities sandorio pranašumą – kainos fiksavimą.

2). Minimalaus įnašo dydis. Kuo daugiau lėšų keitimui reikia į dalyvių sąskaitą, tuo labiau ateities sandoris gali išlaikyti vienkartinį kainos pokytį.

Pagrindinis ateities sandorio trūkumas yra tas, kad dalyvio sąskaita perskaičiuojama tik vieną kartą – biržos prekybos dienos pabaigoje. Perskaičiavimo rezultatus dalyviai gali pamatyti tik kitą rytą. Neigiamas dalykas yra susijęs su tuo, kad pati bazinio turto kaina prekybos dieną svyruoja, o kainos gali ir nesutapti.

Pasirinkimo sandoris yra išvestinis vertybinis popierius, suteikiantis jo savininkui teisę pirkti arba parduoti tam tikrą bazinio turto sumą už nurodytą kainą ateityje. Atsižvelgiant į atliekamos operacijos tipą, yra 2 variantų tipai:

1. Pirkimo pasirinkimo sandoris suteikia teisę įsigyti pagrindinį turtą.

2. Pardavimo pasirinkimo sandoris suteikia teisę parduoti pagrindinį turtą.

Bet kuriai galimybei būdingos dvi kainos:

Opciono kaina (pasirinkimo priemoka) – kaina, kurią reikia sumokėti norint įgyti teisę ateityje sudaryti sandorį su pagrindiniu turtu.

Strike kaina – sutartyje nustatyta pagrindinio turto vertė, pagal kurią galima sudaryti sandorį su pagrindiniu turtu.

Pagal sandorio momentą jie išskiriami: europietiški (suteikia teisę sudaryti sandorį su pagrindiniu turtu tik griežtai nurodytą dieną, kuri vadinama įvykdymo data) ir amerikietišką (suteikia teisę sudaryti sandorį). su pagrindiniu turtu bet kurią dieną iki įvykdymo datos imtinai). Antroji opciono sutarties šalis, neatsižvelgiant į tai, ar ji pelninga, ar ne, privalo sudaryti sandorį pirmuoju opciono savininko prašymu.

Apsidraudimas- tai tam tikros priemonės finansų rinkose kylančiai rizikai apdrausti.

Kitaip tariant, apsidraudimas yra susitarimas pirkti ar parduoti ką nors už tam tikrą kainą ateityje, kuris sudaromas siekiant iki minimumo sumažinti kainų svyravimų finansų rinkoje riziką. Taigi, žinodami būsimą kainą, subjektai gali apsidrausti nuo netikėtų kainų pokyčių.

Atkreipkite dėmesį, kad apsidraudėjai yra žmonės, kurie apdraudžia savo riziką arba patys apsidraudžia nuo rizikos.

Apsidraudimo pranašumai

Apsidraudimo pranašumai yra šie:

sumažinama kainų rizika;

sumažinta veiklos rizika, susijusi su verslo ciklu (pristatymo grafikai, siuntos ir kt.);

eliminuojamas neapibrėžtumo veiksnys, auga informacijos skaidrumas ir nuspėjamumas;

didesnis stabilumas ir finansinis tvarumas;

valdymo sprendimų priėmimo sistema tampa lankstesnė dėl plataus sandorio šalių, priemonių ir sandorio parametrų spektro;

mažėja kapitalo pritraukimo ir skolinio finansavimo kaštai.

Apsidraudimo trūkumai

Tuo pačiu metu svarstomas draudimo mechanizmas nėra panacėja nuo visų ligų, nes jis turi nemažai reikšmingų trūkumų:

sąmoningas atsisakymas gauti tikėtiną premijos pelną;

nereikalingos išlaidos, susijusios su įsipareigojimų pagal apsidraudimo sandorius atidarymu ir vykdymu;

teisės aktų pokyčių ekonominėje ir mokesčių politikoje rizika (muitų, rinkliavų, akcizų įvedimas). Esant tokiai situacijai, gyvatvorė ne tik neapsaugos, bet ir atneš nuostolių;

valiutos keitimo apribojimai;

sandorių skaičiaus ir sudėtingumo padidėjimas.

Kas yra apsidraudimo strategija

Strategija yra įrankių ir būdų, kaip juos panaudoti, siekiant sumažinti kainų riziką, rinkinys. Atminkite, kad naudodami įvairius apsidraudimo būdus galite sukurti savo unikalų apsaugos metodą.

Gyvatvorių rūšys

Gyvatvorių tipai gali būti klasifikuojami taip:

pagal apsidraudimo priemonių tipą;

pagal sandorio šalies tipą;

pagal apdraustų rizikų dydį;

atsižvelgiant į pagrindinio sandorio sudarymo laiką;

pagal turto tipą;

pagal apsidraudimo sutarties sąlygas.

Apsidraudimas pagal apsidraudimo priemonės tipą

Praktikoje išskiriamas:

biržoje parduodamos apsidraudimo sutartys, kurios sudaromos tik biržose. Šiuo atveju sandoryje dalyvauja trečioji šalis;

OTC apsidraudimo sutartys – tai sutartys, sudarytos ne biržoje (tiesiogiai arba per tarpininką), yra vienkartinio pobūdžio, neprekiaujama rinkoje ir nėra savarankiškas prekiaujamas turtas.

Apsidraudimas pagal sandorio šalies tipą

Apsidraudimo rūšis yra pirkėjo ir pardavėjo apsidraudimas.

Pirkėjo (investuotojo) gyvatvorė

Pirkėjo (investuotojo) apsidraudimas – kai įmonė planuoja pirkti prekes ir nori sumažinti riziką, susijusią su kainos padidėjimu. Tai yra, pirkėjo (investuotojo) apsidraudimas yra apdrausti galimą pirkėjo riziką, susijusią su galimu kainos padidėjimu arba galimu sandorio sąlygų pablogėjimu.

Sandorio sąlygų pablogėjimas gali būti siejamas su:

pasiūlos trūkumas arba nepakankamas kiekis;

nepatogios pristatymo sąlygos.

Kokios apsidraudimo operacijos yra tinkamos pirkėjui (investuotojui)? Šiuo atveju apsidraudimo metodas būtų išankstinio sandorio pirkimas, ateities sandorio pirkimas, pirkimo pasirinkimo sandorio pirkimas arba pardavimo pasirinkimo sandorio pardavimas (naudojimas).

Pardavėjas Hedge

Pardavėjo apsidraudimas – kai, planuodama įsigyti prekių siuntą, įmonė nori sumažinti riziką dėl kainos mažėjimo galimybės. Tai yra, pardavėjo apsidraudimas yra apdrausti pardavėjo riziką, susijusią su galimu kainos kritimu arba sandorio sąlygų pablogėjimu (pavyzdžiui, nepakankama paklausa).

Kokie apsidraudimo sandoriai tinka pardavėjui? Šiuo atveju apsidraudimo būdas bus išankstinio, ateities sandorio pardavimas (pardavimas), pardavimo pasirinkimo sandorio pirkimas (pirkimas), pirkimo pasirinkimo sandorio pardavimas (naudojimas).

Apsidraudimas pagal draudžiamų rizikų dydį

Praktikoje yra:

visiškas apsidraudimas. Šiuo atveju apsidraudimas apima visą apdraustojo sandorio apimtį;

dalinis apsidraudimas. Esant tokiai situacijai, taikomas apsidraudimo metodas taikomas tik daliai sandorio apimties. Dalinis apsidraudimas patartinas, kai yra maža rizikos tikimybė.

Apsidraudimas, susijęs su pagrindinio sandorio laiku

Praktikoje išskiriamas:

klasikinis apsidraudimas - apsidraudimo ateities sandoris sudaromas po sandorio su saugomu turtu (pavyzdžiui, perkant opcioną parduoti turimas akcijas);

išankstinis apsidraudimas – apsidraudimo ateities sandoris sudaromas gerokai prieš perkant ar parduodant saugomą turtą (pavyzdys: perkant ateities sandorį).

Apsidraudimas pagal turto tipą

Praktikoje yra:

grynasis apsidraudimas – sudaroma apsidraudimo sutartis dėl tos pačios rūšies (pagrindinio) turto;

kryžminis apsidraudimas - sutartis sudaroma dėl alternatyvaus turto tipo (dažniausiai papildant arba pakeičiant pagrindinį). Pavyzdys: potencialus investuotojas nori apsisaugoti nuo kainų kilimo, tačiau ateities sandorį sudaro ne dėl akcijų, o dėl akcijų indekso.

Apsidraudimas pagal apsidraudimo sutarties sąlygas

Vienašalis apsidraudimas – galimus nuostolius (arba pelną) dėl kainų pokyčių pilnai prisiima tik vienas sandorio dalyvis (pirkėjas arba pardavėjas).

Dvipusis apsidraudimas – galimi nuostoliai (arba pelnas) dalijami tarp pirkėjo ir pardavėjo.

Vis dar turite klausimų apie apskaitą ir mokesčius? Paklauskite jų apskaitos forume.

Apsidraudimas: informacija buhalteriui

- Organizacijos nepaskirstytų metalinių sąskaitų (OMC) apmokestinimo tvarka

Sandoriai gali būti sudaromi užskaitant (apsidraudus). Užbaigtoms operacijoms naudojant ... sandorius galima atlikti užskaitant (apsidraudus). Apsidraudimo operacijų nuostoliai atsižvelgiama į sandorius, sudarytus naudojant ... pavedimą. Tauriųjų metalų perkainojimas organizacijos, o ne ... metalų. Pajamos (sąnaudos) iš apsidraudimo sandorių yra apskaitomos ataskaitos (mokesčių ...) išrašo pabaigoje, kad apsidraudimo sandorį pagrindžiančią ataskaitą mokesčių mokėtojas parengė po...

- HR rizikos valdymo ypatumai ir niuansai

- Rusijos Federacijos Aukščiausiojo Teismo mokestinių ginčų praktika 2017 m. kovo mėn

Ir apsidraudimo sutarčių svyravimo marža. Pelno mokesčio nustatymas nuo...

- Kredito įstaigų apsidraudimo operacijų apskaita nuo 2019 m. sausio 1 d

Kredito įstaigų apskaita apsidraudimo operacijoms "(patvirtinta Rusijos banko... 2019 m. sausio 1 d. apsidraudimo sandorių apskaitą reglamentuos naujas Reglamentas ... apskaitos apsidraudimo santykiai skirstomi į: tikrosios vertės apsidraudimo sandorius; pinigų srautų apsidraudimo sandorius). ; grynųjų ... apskaitos sąskaitų apsidraudimo sandoriai, apsidraudę nuo apsidraudimo santykių nustatymo datos, nutrūksta nuo ... dienos, kai apsidraudimo santykiai nustoja atitikti kriterijus, nurodytus ...

- Dėl kredito įstaigų apsidraudimo apskaitos nuo 2019 m. sausio 1 d

Kredito įstaigų apskaitos apsidraudimo sąskaitos “(patvirtintos Rusijos banko... 2019 m. sausio 1 d. apsidraudimo sandorių apskaitą reglamentuos naujasis Reglamentas... apskaitos apsidraudimo santykiai skirstomi į: tikrosios vertės apsidraudimo sandorius; pinigų srautų apsidraudimo sandorius; grynoji ... apskaitos sąskaitų apsidraudimas nuo apsidraudimo santykių nustatymo dienos, nutrūksta nuo ... dienos, kai apsidraudimo santykiai nustoja atitikti kriterijus, nurodytus ...

Kas yra apsidraudimas paprastais žodžiais? Plačiąja prasme tai yra būdas apdrausti turtą nuo nepageidaujamų rinkos tendencijų, kurias sudaro tai, kad jūs nusipirkti galimybę parduodant (ar perkant) turtą ateityje iš anksto sutartomis sąlygomis... Kilęs iš angliškos gyvatvorės – „apsauga, draudimas“.

Tai skamba sunkiai, todėl iš karto paaiškinkime tai pavyzdžiu.

1 pavyzdys.Ūkininkas tikisi gero derliaus per tris mėnesius. Jeigu derlius bus tikrai geras visiems gamintojams, tai kviečių kaina neišvengiamai kris. Norėdamas apsidrausti nuo rizikos, ūkininkas perka išankstinį sandorį, leidžiantį per tris mėnesius parduoti 100 tūkstančių bušelių grūdų už 2 USD kainą. Galimi ir kiti variantai:

- jei derlius tikrai buvo geras ir rinkos kaina nukrito iki 1,50 USD, ūkininkas įvykdo išankstinį sandorį, uždirba 200 000 USD ir lieka laimėtojas;

- jei derlius, priešingai nei prognozuota, pasirodė blogas ir kaina pakilo iki 2,5 USD, kai vykdomas išankstinis sandoris, ūkininkas gauna savo 200 000 USD, tačiau praranda galimybę papildomai užsidirbti 50 000 USD. pirkėjas bus laimėtojas.

Iš esmės, kai apsidraudžiate, atidarote specialų terminą apsidraudimo sutartis, kuris pats savaime yra finansinis turtas ir, savo ruožtu, gali būti nupirktas/parduotas.

Apdraustasis pagrindinis turtu gali būti bet koks turtas, kuris jau yra jūsų portfelyje arba kurį tik planuojama įsigyti: grynieji pinigai (apsidraudimas valiutų rinkoje), paskolų palūkanos, vartojimo prekės ir turtas, žaliavos ir energija (nafta), taurieji metalai, vertybiniai popieriai ( apsidraudimas akcijų rinkoje).

Dabartinė rinka, kuri suteikia jums galimybę šiandien parduoti ar įsigyti turtą, vadinama vieta.

Apsidraudimo sutartys formuoja ateitį arba skubus turgus.

Dalyvis, kuris apdraudžia savo rizikas, vadinamas apsidraudėju.

Apsidraudimo sutarties sandorio šalis gali būti:

- jūsų nuolatinis verslo partneris;

- alternatyvus apsidraudimo priemonė (jūsų pagrindinio turto pirkėjas arba pardavėjas, taip pat apsidraudžiantis nuo savo rizikos, bet priešinga kryptimi);

- finansų spekuliantas.

Abiejų dalyvių pagrindinės galimybės ir apsidraudimo strategijos yra pagrįstos vienakrypčiu lygiagrečiu pokyčiu:

- bazinio turto dabartinė rinkos vertė – neatidėliotina kaina;

- ateities „ateities“ kaina.

Klasikinis apsidraudimo mechanizmas apima dviejų sandorių atidarymą vienu metu:

- sandoriai su pagrindiniu turtu neatidėliotinų sandorių rinkoje;

- sandoriai ateities sandorių rinkoje dėl to paties turto.

2 pavyzdys. Investuotojas perka 1000 bendrovės akcijų už 100 rublių, tikėdamasis jų augimo. Bijodamas kainų žlugimo, investuotojas perka opcioną parduoti 1000 tos pačios firmos akcijų už 100 rublių. per šešis mėnesius. Toliau:

- jei lūkesčiai pasiteisino ir neatidėliotinos kainos padidėjo, investuotojas atsisako opciono ir lieka laimėtoju;

- jei neatidėliotinos kainos sumažėjo, investuotojas pasinaudoja opcionu, parduoda akcijas už 100 rublių. ir lieka savo (atėmus opciono priemoką).

Ypatumai

- Taigi ekonominė apsidraudimo esmė yra dalinis arba visiškas rizikos optimizavimas pelningumo nenaudai. Hedgeris sąmoningai atsisako galimų papildomų pajamų, kurias galėtų gauti sėkmingai pakeisdamas verslą mainais į apsaugą.

- Finansų spekuliantas, pavyzdžiui, užsienio valiutos apsidraudimą naudoja būtent tam, kad gautų superpelną, sąmoningai prisiimdamas riziką ir tikėdamasis, kad rinkos pokyčiai vyks pagal planuotą scenarijų. Finansų spekuliantams išvestinės priemonės (išankstiniai sandoriai, ateities sandoriai ir opcionai) yra pelningiausia ir rizikingiausia investicijų rūšis.

- Finansinės rizikos apsidraudimas visada yra susijęs su papildomomis sandorių pridėtinėmis išlaidomis ir laikinu lėšų nukreipimu.

- Grynosios draudimo ir apsidraudimo sandoriai skiriasi iš esmės: įsigiję draudimo polisą, apsaugote savo riziką ir neprarandate tikėtinų papildomų neatidėliotinų pajamų (kaip apsidraudimo atveju). Tiesa, tokio sprendimo kaina bus didesnė.

3 pavyzdys. 1 pavyzdyje nurodytas ūkininkas, užuot sudaręs išankstinę sutartį, gali įsigyti draudimo polisą, kuris jam garantuoja mažesnę 2 USD kainos ribą. Pavyzdžiui, paslauga kainuoja 10% (20 000 USD). Tada:

- jei derlius bus geras ir kainos kris, ūkininkas pasinaudos politika, parduos kviečius už 200 000 USD, bet papildomai praras 20 000 USD;

- jei derlius bus geras ir padidės vietinės kainos, ūkininkas atsisakys draudimo ir uždirbs papildomo pelno, atėmus draudimo įmoką.

Naudinga derinti apsidraudimo priemones.

4 pavyzdys. Pirkėjas tikisi pirkti kviečius, tačiau baiminasi prasto derliaus ir kainų kilimo. Siekdamas apsidrausti nuo rizikos, jis sudaro 100 tūkstančių bušelių ateities (įpareigojančių) sandorį už 2 USD – apsidraudimas 1. Tačiau pirkėjas neketina atsisakyti tikėtinų papildomų tiesioginių pajamų kainos kritimo atveju. Todėl tuo pačiu metu perkama galimybė parduoti 100 tūkstančių bušelių už 2 USD – apsidraudimas 2 nuo įsipareigojimų pagal 1 apsidraudimą.

- kilus kainoms pirkėjas įvykdys ateities sandorį, atsisakys opciono ir laimės, atėmus sandorių išlaidas;

- jei kainos nukris žemiau 2 USD, pirkėjas sudarys ateities sandorius, nedelsdamas parduos kviečius pagal opcioną ir patraukliomis sąlygomis pirks grūdus neatidėliotinų prekių rinkoje.

Peržiūrėjo

Pagal apsidraudimo priemonių tipą

Prekiaujama biržoje (ateities sandoriai, opcionai) - sutartys sudaromos tik biržose, sandoryje dalyvauja trečioji šalis (Atsiskaitymo mokestis, kuris yra šalių įsipareigojimų įvykdymo garantas), sutartys yra savarankiškas išvestinis finansinis turtas ir pirkimo/pardavimo objektas.

Privalumai: saugumas, laisva prieiga prie prekybos, geras rinkos likvidumas.

Minusai: standartizuotas turtas, griežti reikalavimai ir apribojimai sandoriams.

- Ateities sandoriai yra mainų sutartis, kuri užtikrina įsipareigojimas būsimas standartizuotos mainų prekės partijos pardavimas ar pirkimas šalių sutartomis sąlygomis: kaina, sąlygos. Būtina sąlyga norint dalyvauti yra garantinės maržos sumokėjimas.

- Variantas - teisingai(bet ne įsipareigojimas) ateityje sutartomis sąlygomis įsigyti arba parduoti standartizuotos biržos prekės partiją. Atskirkite pirkimo opcioną ir pardavimo opcioną. Būtina sąlyga norint atidaryti poziciją yra opciono priemoka.

OTC (išankstiniai sandoriai, opcionai) – sutartys sudaromos ne biržoje (tiesiogiai arba per tarpininką), yra vienkartinės, necirkuliuoja rinkoje, nėra savarankiškas prekiaujamas turtas.

Privalumai: maksimalus lankstumas renkantis turto rūšį ir sutarties sąlygas (apimtys, kainos, terminai, parametrai).

Minusai: mažas likvidumas (nepriklausoma sandorio šalies paieška), padidėjusi įsipareigojimų nevykdymo rizika, padidėjusios sandorių išlaidos.

- Forward – tai nebiržinis ateities sandorio analogas (skirtumai: nestandartizuotas ir vienkartinis sandorių pobūdis). Įdomus faktas. Dešimtojo dešimtmečio pabaigos krizės metu kai kurie nacionaliniai bankai atsisakė išankstinių užsienio valiutos įsipareigojimų.

- OTC parinktis.

Pagal sandorio šalies tipą

Pirkėjo (investuotojo) gyvatvorė- pirkėjo rizikos, susijusios su galimu kainos padidėjimu ar galimu sandorio sąlygų pablogėjimu (pasiūlos trūkumas arba nepakankamas, nepatogios pristatymo sąlygos) draudimas.

Kokios apsidraudimo operacijos yra tinkamos pirkėjui (investuotojui)? Išankstinio sandorio pirkimas, ateities sandoriai, pirkimo opcionas, pardavimo opciono įgyvendinimas.

Pardavėjas Hedge- pardavėjo rizikos, susijusios su galimu kainos kritimu ar sandorio sąlygų pablogėjimu (nepakankama paklausa), draudimas.

Kokie apsidraudimo sandoriai tinka pardavėjui? Išankstinio sandorio, ateities sandorių, pirkimo opciono įgyvendinimas, pardavimo pasirinkimo sandorio pirkimas.

Pagal apdraustų rizikų vertę

Pilnas – apima visą draudimo operacijos apimtį („šykštuolis moka du kartus“).

Dalinis – šis apsidraudimo būdas taikomas tik daliai sandorio apimties (patartina esant mažai rizikai, sumažinamos apsaugos išlaidos).

Kalbant apie pagrindinio sandorio sudarymo laiką

Klasikinis – apsidraudimo ateities sandoris sudaromas po sandorio su saugomu turtu (pavyzdys: perkant opcioną parduoti turimas akcijas).

Numatytasis – apsidraudimo ateities sandoris sudaromas gerokai prieš perkant ar parduodant saugomą turtą (pavyzdys: ateities sandorio pirkimas).

Pagal turto tipą

Grynasis – apsidraudimo sutartis sudaroma dėl to paties (pagrindinio) turto tipo.

Kryžminis - sutartis sudaroma dėl alternatyvaus turto tipo (paprastai papildant ar pakeičiant pagrindinį). Pavyzdys: potencialus investuotojas nori apsisaugoti nuo kainų kilimo, tačiau ateities sandorį sudaro ne dėl akcijų, o dėl akcijų indekso.

Pagal apsidraudimo sutarties sąlygas

Vienpusis – galimi nuostoliai (arba pelnas) dėl kainų pokyčių visiškai krenta tik ant vieno sandorio dalyvio (pirkėjo ar pardavėjo) pečių.

Dvipusis – galimi nuostoliai (arba pelnas) dalijami tarp pirkėjo ir pardavėjo.

Atminkite, kad šios apsidraudimo rūšys suteikia galimybę pritaikyti savo unikalų apsaugos mechanizmų derinį.

Ar tau to reikia?

Realių prekių vartotojai ir gamintojai stengiasi optimizuoti kainos ir valiutos riziką, skolininkai ir skolintojai yra apdrausti nuo palūkanų normų svyravimų, akcijų investuotojai – nuo biržos kotiruojamos vertės žlugimo. Taigi valiutos rizikos apsidraudimas yra privalomas:

- eksportuotojams, parduodantiems užsienio valiutos pajamas rublio išlaidoms finansuoti;

- importuotojams, kurie reguliariai konvertuoja rublio pajamas, kad sumokėtų už pristatymus;

- įmonėms ar investuotojams, turintiems didelę paskolų, denominuotų užsienio valiuta, dalį.

Ar tau to reikia? Atsakymas slypi patikimame įvertinime:

- Didelės rizikos sandorių apimtis ir dalis Jūsų versle ar investicijų portfelyje – jei ji viršija 50%, tuomet apsidraudimas yra privalomas, nepriklausomai nuo rizikos laipsnio.

- Veiklos ir investicinės rizikos tikimybės ir kiekybinės pasekmės – visos kritinės rizikos yra apdraustos.

Taisyklė. Susiekite draudimo riziką ir apsidraudimo kainą (laiką ir pinigus). Jei tikėtini nuostoliai nedideli, apsidraudimo nauda nepadengs su juo susijusių pridėtinių išlaidų.

Apibendrinkime

Taigi, kas yra rizikos apsidraudimas? Tai yra būtina sąlyga bet kurio verslo ar individualaus investuotojo, kurio portfelyje yra didelės rizikos turto, saugumo. Privalumai yra akivaizdūs:

- sumažinama kainų rizika;

- sumažinta veiklos rizika, susijusi su verslo ciklu (pristatymo grafikai, siuntos ir kt.);

- eliminuojamas neapibrėžtumo veiksnys, auga informacijos skaidrumas ir nuspėjamumas;

- didesnis stabilumas ir finansinis tvarumas;

- valdymo sprendimų priėmimo sistema tampa lankstesnė dėl plataus sandorio šalių, priemonių ir sandorio parametrų spektro;

- mažėja kapitalo pritraukimo ir skolinio finansavimo kaštai.

Tuo pačiu metu svarstomas draudimo mechanizmas nėra panacėja nuo visų ligų, nes turi keletą reikšmingų trūkumų:

- tyčinis atsisakymas gauti galimo neatidėliotinos rinkos premijos pelno;

- nereikalingos išlaidos, susijusios su įsipareigojimų pagal apsidraudimo sandorius atidarymu ir vykdymu;

- bazinė apsidraudimo rizika – neprilygstamų kainų pokyčių rizika išvestinių finansinių priemonių ir neatidėliotinų sandorių rinkose;

- teisės aktų, susijusių su ekonomine ir mokesčių politika, pakeitimų rizika (apsauginiai mokesčiai, rinkliavos, akcizai) – tokioje situacijoje apsidraudimas ne tik neapsaugos, bet ir atneš nuostolių;

- valiutos keitimo apribojimai – pavyzdžiui, kasdienis ateities sandorių kainos viršutinės ir apatinės ribos ribojimas gali sukelti didelių nuostolių, jei būsite priversti uždaryti ateities sandorį staigaus neatidėliotinų sandorių rinkos kilimo ar kritimo metu;

- sandorių skaičiaus ir sudėtingumo padidėjimas.

Todėl prieš įeidami į išvestinių finansinių priemonių rinką:

- patikimai įvertinti savo rizikos tikimybę ir dydį;

- Susieti duomenis su papildomomis apsidraudimo išlaidomis;

- išsamiai išstudijuoti rinką ir konkrečios išvestinės finansinės priemonės panaudojimo pagrindiniam turtui mechanizmą;

- sukurti veiksmingą apsidraudimo strategiją;

- apsispręskite dėl jums tinkančios prekybos platformos (jos skiriasi sąlygomis);

- pasirinkti patikimą kliringo namus ir vertybinių popierių brokerį.

Naudingi vaizdo įrašai

Apsidraudimo nuo RBC paslaptys.

Apsidraudimas kaip rizikos valdymo priemonė.