Первые банкиры. История возникновения банка Сообщение о появление банков и какие функции

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада. В своём развитии она прошла несколько этапов. Условно их можно разделить на пять:

I. С середины XVIII в. до 1860 период создания и функционирования банков как государственных (казенных)

II. С 1860 по 1917 период создания и совершенствования банковской системы

III. С 1917 по 1930-формирование новой банковской системы

IV. С 1932 по 1987 стабильное функционирование социалистической банковской системы

V. С 1988 по настоящее время формирование современной рыночной банковской системы

Началом первого этапа в развитии банковской системы явилось создание в 1733 г. Государственного ссудного банка, который в большей степени играл роль казённого ломбарда. Но еще до этого в России уже в 1665 г. В Пскове воеводой Афанасием Ордин Нащокиным была предпринята попытка учреждения коммерческого банка, которая не была одобрена центральным правительством, и банк так и не начал функционировать.

Развитие экономики требовало увеличения возможностей кредитования. Поэтому уже в 1754 г. было создано два банка Государственный заёмный банк для дворянства. Призванный осуществлять краткосрочное кредитование под залог недвижимости дворян и Банк для поправления при Санкт - Петербургском порте коммерции и купечества для предоставления купечеству краткосрочных кредитов под залог товаров, драгоценных металлов, а также гарантии городских магистров. Однако эти банки достаточно быстро прекратили свою деятельность, столкнувшись с не возвратом основной части кредитов. Такая же участь постигла и торговые коммерческие банки Петербурга и Астрахани, созданные в 1764 г. Для поощрения внешней торговли.

Наряду с банками в 1772 появляются специальные кредитные учреждения, принимающие вклады до востребования и выдающие ссуды либо под залог ипотеки (сохранные кассы), либо под залог драгоценных металлов (ссудные кассы).

Начиная с 1786 г., на базе Петербургского и московского земельных банков для дворянства был учрежден Государственный земельный банк, появляются институты долгосрочного ипотечного кредитования. Среди них - Вспомогательный банк дворянства (1797) . Особенностью которого была выдача долгосрочных ипотечных ссуд не деньгами, а банковскими билетами с принудительным курсом. Они были обязательны к приему, как частными лицами, так и казначейством по принудительной стоимости и приносили определенный годовой доход.

31 мая (12 июня н. ст.) 1860 г. император Александр II подписал указ об образовании Государственного банка. Этот акт стал одним из ключевых звеньев в цепи "Великих реформ" экономической и социально-политической сфер России. Создание Государственного банка явилось решающим этапом модернизации банковской системы страны, он стал инструментом экономической политики, ориентированной на стабилизацию финансовой системы и переход к интенсивному развитию рыночной экономики. Банк сыграл заметную роль в становлении двухуровневой модели банковской системы по образцу западноевропейских стран, прямо поддержав создание сети негосударственных банковских структур.

Первый акционерный Санкт-Петербургский частный коммерческий банк начал свои операции 1 ноября 1864 г. Первоначально его основной капитал был определен в 2 млн. руб. (8 тыс. акций по 250 руб.). За два года банк привлек средства в виде остатков на текущих счетах и вкладах на 4 млн. руб. Актив банка состоял преимущественно из учетно-ссудных операций. Расчеты между клиентами производились посредством чеков.

С 1866 г. в Москве начал работать Купеческий банк, основным видом активных операций которого являлись учет и выдача ссуд под ценные бумаги. Успешная деятельность первых коммерческих банков послужила толчком к массовому учредительству банков. Учредителями становятся профессионалы банкирские дома, биржевые дельцы, которые привлекли в свою среду влиятельных лиц или лиц, имевших громкие имена и связи в высших сферах.

После октябрьской революции 1917 года банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Сразу после Октября большевики энергично приступили к реализации идеи единого банка.

К октябрю 1925 г. в стране насчитывалось 1211. банковских учреждений (без кредитных кооперативов). Из них на долю спецбанков приходилось 752 учреждения (62 %), тогда как. Госбанк имел 459 учреждений (38 %).

Однако во второй половине 20-х годов в связи с отказом от НЭПа и переходом к формированию командно-административной системе управления экономикой была вновь реанимирована идея "единого банка". В итоге дальнейшее развитие банков было подчинено именно этой идее на данном этапе идея "единого банка" реализовывалась уже с иной целью, нежели в послереволюционный период: не для создания предпосылок перехода к безденежным отношениям, а для централизации управления экономикой командно-административными методами.

Сформированная в СССР к началу 30-х годов в общих чертах командно-административная система управления экономикой потребовала скорейшего завершения централизации банковской системы. В этих целях в 1930-1932 гг. была проведена кредитная реформа, принципиально изменившая характер кредитных отношений в стране и создавшая систему банков, не имеющую аналогов. Ее идейная направленность определялась все той же мыслью о "едином банке".

Заключительная реорганизация банков под командно- административную систему явилось постановление ЦИК и СНК СССР от 5 мая 1932 г. Об организации специальных банков долгосрочных вложений.

Им был завершен начатый в 1927-1928 гг. процесс превращения специальных банков в банки долгосрочных вложений.

Следовательно, банки страны - Госбанк и специальные банки - не просто оказались поставлены на службу командно-административной системе управления экономикой, а были превращены в один из обязательных и важнейших элементов этой системы. В последующие два десятилетия банки страны совершали свою деятельность, не подвергаясь сколько-нибудь существенным реорганизациям. Лишь в 1936 г. Всекобанк был переименован в Банк финансирования капитального строительства торговли и кооперации Торгбанк. Во второй половине 50-х годов серьезные преобразования коснулись специальных банков. Коротко суть преобразований сводилась к сокращению количества банков.

Государственные трудовые сберегательные кассы имели к началу 1986 г. весьма разветвленную сеть - 78,5 тыс. сберкасс. Общее руководство их деятельностью осуществлял Госбанк СССР. В свою очередь система Гострудсберкасс возглавлялась правлением, которому были подчинены главные управления союзных республик. На территории автономных республик, областей и краев руководство работой сберкасс осуществляли соответственно республиканские, областные и краевые управления.

Была создана система банков в следующем составе:

- -Государственный банк СССР (Госбанк СССР);

- -Агропромышленный банк СССР (Агропромбанк СССР);

- - Промышленно-строительный банк СССР (Промстройбанк СССР);

- - Банк жилищно-коммунального хозяйства и социального развития СССР (Жилсоцбанк СССР);

- -Банк внешнеэкономической деятельности СССР (Внешэкономбанк СССР);

- - Банк трудовых сбережений и кредитования населения СССР (Сбербанк СССР).

На рубеже 80-х 90-х годов в общественном мнении стала утверждаться мысль о необходимости перехода к рыночной экономике. На фоне дискуссий вокруг данной проблемы стали создаваться первые негосударственные коммерческие и кооперативные банки. Тем самым возникло качественно новое направление формирования банковской системы. Идеологически и экономически была подготовлена почва для возрождения коммерческих банков, судьба которых, казалось бы, бесповоротно определилась в момент их полной ликвидации при переходе к командным методам управления экономикой.

В настоящее время характерными для банковской системы России являются следующие тенденции:

Преобладают мелкие и средние банки.

По форме собственности банки делятся на паевые, акционерные и смешанные.

Основной целью банковской системы выступает кредитование экономики в лице трех экономических агентов - населения, предпринимателей и государства. В этом плане отечественная банковская система далеко отстает от Западной. Кредитованием населения занимается практически только Сберегательный банк. Кредитование предприятий занимает сравнительно небольшое место в операциях коммерческих банков.

Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений.

Являясь «кровеносной системой» мировой экономики, банки обеспечивают нормальное функционирование предприятий, осуществляют товарно-денежные отношения, проводят платежи и расчеты, выдают кредиты и т.п. Сейчас, банк - это центр мировой экономики. Это аккумулятор и распределитель, который подобно бирже распределяет ресурсы. Но мировая экономика насчитывает огромное количество бирж по продукту, который реализуется на ней. Делят их на три категории:

Товарные (нефть, бензин, газ, пшеница, хлопок, сахар, кофе, серебро, золото и прочие товары);

Биржи ценных бумаг (опционы, фьючерсы, акции);

Валютные биржи (на них можно приобрести валюты всех стран мира: китайский юань, британский фунт, австралийский доллар, казахстанский тенге, белорусский рубль, европейская валюта, канадский доллар, литовский лит, российский рубль, новозеландский доллар, сингапурский доллар, японская иена, украинская гривна, швейцарский франк, ну и его величество американский доллар и другие).

Наиболее связаны с банками валютные биржи, ведь именно на основании работы этих бирж выставляются курсы на покупку и продажу наличной и безналичной валюты. Только банки торгуют одним из самых главным ресурсов - деньгами в виде кредитов и тем самим формируют стоимость денег в виде процентов по кредитам.

Вначале было слово. Само слово «банк» произошло от итальянского «bariko» или «banco», что в переводе означает - стол, на котором средневековые менялы раскладывали монеты. Слово появилось в средние века, так как в этот период банки являлись, преимущественно, меняльными конторами.

От Вавилона до возникновения Венеции

Первые признаки. Установить, в какой стране раньше возникли зачатки банковского дела крайне сложно. Известно, что выдачей ссуд и переводными операциями занимались торговые товарищества халдеян (2300 лет до н.э.), а в Китае (2000 лет до н. э.) существовали чеки. В Вавилоне же, существовали люди принимающие денежные вклады под процент (VI век до н.э.).

Древняя Греция. В Элладе развитием банковского дела всегда занимались храмовые жрецы. Жрецы следили за тем, чтобы доход с земли, подарки и штрафы, полученные храмом, продолжали увеличиваться посредством выдачи ссудпод залог и процент или участия в экономически-выгодных предприятиях. Там же появился вид кредита под залог имущества, что существенно увеличило доход храмов. Делосский, Самосский, Дельфийский и Эфесский храмы за определенную процентную плату принимали деньги на хранение в специальных подвалах, однако, в период Фоцийской войны (1355-56 гг) существование банков-храмов прекратилось из-за постоянного разграбления.

На территории Афин, конкуренцию храмам составляла организация «трапецитов» (от латинского - стол), которая подразделялась на аргирамойсов (меняльное дело) и довейстаев (ростовщические ссуды и долгосрочные инвестиции в промышленность).

Древний Египет и Рим. Александр Македонский построил «Королевские банки» в Египте, а в Римской Империи появились аргентарии, проводившие финансовые операции на форуме. Они выдавали ростовщические и ипотечные ссуды, принимали деньги на хранение и проводили аукционы заложенного имущества.

Время «Крестовых походов». В основном, обозначился спад банковской деятельности и ее специализация на обмене. Золото уступило место серебру и деньги в каждой стране приобрели свое содержание и название. Появились первые конверсионные переводы (посредством «векселя»).

До учреждения Английского банка (1156 - 1694 гг.)

Первые общественные банки. Распространение банков, в первую очередь, затронуло такие города, как Генуя, Венеция и Флоренция. После, их влияние расширилось на Францию, Гамбург, Нидерланды и Англию. Развивался «жирооборот» (от греческого - «круг), в котором, сосредоточенные у банкиров, средства должника переводились на счет кредитора безналичным расчетом в банкирских книгах. Из-за обесценивания меновой единицы и злоупотребления менял, были открыты первые общественные банки. Первый из них - «Монтеньева» - был открыт в Венеции в 1156 году. Все банки являлись жиробанками, так как клиенты не получали процент от собственных вкладов, а, наоборот, платили комиссионные.

Банк Генуи. Возникший в результате слияния множества общественных банков (1407 год), банк «Святого Георгия» имел огромные привилегии в качестве основного кредитора республики. Мэр республики присягал защищать самостоятельность банка, а Папа Римский имел право отлучать должников от церкви, что обеспечивало банку полное отсутствие должников в течение 42-х лет. Был преобразован в жиробанк в 1675 году.

Амстердам и Гамбург. Голландское правительство тоже организовало общественный банк в 1609 году, а, последовавший его примеру, Гамбург - в 1619. Они принимали деньги на хранение, занимались денежными переводами между счетами клиентов (использовалась специальная единица «банковских денег», отвечающая определенному весу или пробе ценного металла, запасы которого сберегались в хранилище банка).

Английский банк и первые специализированные банки в Шотландии (1694 - конец XVIII века)

Дело Уильяма Петерсона. В 1694 году в Англии, шотландцем Уильямом Петерсоном был открыт банк (уставной капитал - 1 миллион 200 тысяч фунтов стерлингов) для помощи в решении финансовых затруднений правительства. В результате тяжелого положения правящей верхушки, Банк Англии был создан в виде акционерного общества. Отдав капитал правительству, банк получил на эту сумму банковские билеты, которыми имел право расплачиваться, и стал монополистом в торговле золотом. Кроме этого, банк предоставлял крупные кредиты под залог имущества и выплачивал проценты по вкладам, что привело к появлению и распространению депозитных банков.

Веяния специализации. Огромную популярность стали приобретать специализированные банки. Например, Банк британской компании для торговли холстом, открытый в 1706 году; Прусский банк морской торговли, в 1767; Парижская учетная касса и Петербургский банк в 1776 и 1780 годах, соответственно.

Сужение специализации и монополизация эмиссии банкнот (начало XIX века - сегодняшний день)

Депозитные и Центральные банки. Активно развиваются депозитные банки (Англия, Австралия, Шотландия, Швейцария, Германия и Северная Америка). Появляются первые Центральные банки (начало XIX века), монопольно занимающиеся эмиссией банкнот (Центральный банк во Франции, 1800 г. или Австрийский банк, 1806 г., а несколько позже и Государственный Русский банк, 1860 г.).

Ориентация на специализацию. Широкий спектр банковских услуг и растущее количество самих банковских учреждений привели к тому, что в банковском деле стала все большую популярность приобретать узкая специализация. Возникли отдельные ипотечные банки, для обслуживания населения и ремесленников были организованы народные и ремесленнические, появились ссудные кассы, а в 1848 году в Пруссии открылись первые ломбарды.

Дальнейшее развитие системы. Совокупность вышестоящих факторов привела к разработке и становлению полноценной банковской системы (Центральный, универсальные и специализированные банки). Распространение популярности ценных бумаг спровоцировало развитие количество операций с ними в банковской среде (например, трастовые операции). Повлиял банковский институт и на торговлю золотом, развитие корреспондентских и дипломатических отношений, а так же, развитие экономики.

Данные финансовые учреждения распространились по всему миру и стали неотъемлемым атрибутом экономики каждой страны Европы и Евросоюза (таких как Швейцария, Германия, Австрия, Франция, Болгария, Польша, Великобритания, Испания, Греция, Италия, Чехия, Хорватия, Черногория, Россия), а также стран Азии, среди которых Индия, Таиланд, Сингапур, Филиппины, Вьетнам, Индонезия, Малайзия, Иран, Китай, стран Африки, в числе которых Египет, Тунис, Ливия, государств Кавказского региона (Южная Осетия, Грузия, Абхазия, Армения, Азербайджан), стран Балтийского региона (таких как Финляндия, Латвия, Эстония, Литва), а также таких стран как Израиль, Турция и далекие Австралия, США, Мексика, Канада, Куба, Бразилия, Доминикана.

Банковская система всего мира построена таким образом, что все банки между собой взаимосвязанны, не смотря на свое место расположения. Это касается банков Швейцарии, банков Украины, банков Беларуси, банков России, банков США, банков Европы.

История банков в России

Как таковые, банки на территории России появились в период правления Елизаветы Петровны (1754 год) в виде Дворянских Заемных банков и Купеческих Банков в Петербурге и Москве. В 1786-м году капиталы Дворянских Заемных банков были слиты и переданы единому Государственному Заемному банку, вместе с капиталом Купеческого Банка.

Медный Банк, возникший в 1758 году, занимался работой с векселями и медной монетой, а в 1769, благодаря надвигающейся денежной реформе, открылись первые Ассигнационные Банки. Государственные сберегательные кассы возникли в Петербурге и Москве в 1842 году. В 1860-м году, путем преобразования Государственного коммерческого банка, был создан Государственный банк Российской империи.

Как следствие отмены крепостного права, силу начали набирать частные банки, которых в 1857 году было всего 21, а в промежутке 1864 - 1872 годов - организовано 11 земельных и 33 коммерческих банков на акционерной основе.

Период СССР. Коммерческие банки запрещены на государственном уровне, а капиталы всех ранее существовавших слиты в Госбанк СССР, Стройбанк и Внешторгбанк, которые составляли экономику СССР.

Перестройка. С распадом Советского Союза началось активное развитие коммерческой банковской деятельности. Кооперативный банк «Патент», существующий до сих пор в виде закрытого акционерного общества «Коммерческий акционерный банк «Викинг»», был первым вновь зарегистрированным в Ленинграде коммерческим банком (1988 год). Следом за ним последовали другие, часть из которых существует и сейчас (ОАО «УралСиб», Автовазбанк, ОАО «АКБ «Инвестбанк»» и пр.).

«Призрак» 90-х. Из-за возникшего финансового кризиса, количество банков в России стало сокращаться. С 97-го по 2009 год число коммерческих банков уменьшилось в два раза.

На данный момент, число коммерческих банков в России постепенно падает. Наряду с отечественными банками на территории России работают банки с заграничным участием. К таким можно отнести как ВТБ банк, Альфа банк, Сбербанк, киты среди банков России.

Банки сегодня

На сегодняшний день, различают пять видов направленности банков:

Центральные (государственное регулирование сферы и денежная эмиссия);

Коммерческие (предпринимательская банковская деятельность);

Инвестиционные (инвестиции и ценные бумаги);

Сберегательные (привлечение средств населения);

Универсальные (все виды услуг).

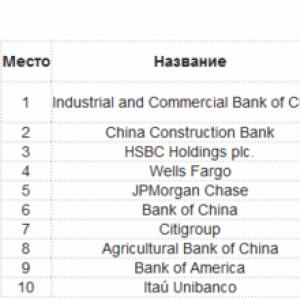

В настоящее время, выделяют десять наиболее крупных банков. По наибольшей годовой прибыли несомненным лидером считается США, но Китай занимает первенство по показателям рыночной капитализации.

За рейтингами банков следят иностранные СМИ (Forbes, The Guardian, The New York Times и The Financial Times), также не обходят стороной банковские организации ведущие СМИ России и СНГ.

Что в России?

На сегодняшний день, всего 606 банков России имеют уставной капитал, соответствующий требованиям Центрального банка. А это немногим больше половины от общего количества зарегистрированных в Российской Федерации банков.

Еще в 2008 году на территории Российской Федерации действовало 1136 коммерческих банков, в 2009 - 1108, в 2010 количество упало до 1058, по данным 2011 года, - до 1012 банков, а на начало 2012 было закрыто еще 34 банка. Сегодняшнее количество банков в РФ - 978. Поразительно, что общее количество банков с головным офисом в Москве достигло 514 учреждений, а это означает, что на каждые 20000 населения приходится по одному банку.

По заключениям экспертов, в ближайшем времени в России останется не более 600 банков. Не смотря на то, что на данный момент, не самые благоприятные условия для банковского сектора. Но каждый экономист или простой граждан заметил влияние банков на рынки недвижимости, страхования, авторынок и даже туризм. Множество производителей автомобилей, среди которых такие как: Рено, ВАЗ, БМВ, УАЗ, Опель, Ауди, Мазда, Форд, Тойота, Хюндаи-Киа, Фольксваген, Ниссан, Шевроле, Мерседес ведут плотное сотрудничество с банками для увеличения объёмов продаж, разрабатывая программы кредитования на покупку автотранспорта.

Банки становятся настоящей гаванью для ресурсов инвестиционных компаний (к примеру, Тройка Диалог, БКС или Финам) и компаниями, управляющими ПИФами, ведь зачастую они размещают свободные средства на депозиты банков. Современные банки идут в ногу с прогрессом и тесно сотрудничают с компаниями, работающими в интернете. Так, через банки пополняют свои счета в платежных системах Webmoney, Яндекс деньги, PayPal или Qiwi (Киви). Банки участвуют в работе брокеров, брокеров ECN Forex и других посредников, которые могут управлять счетами, открытыми для работы на биржах Японии или ММВБ и РТС.

Для получения визы в некоторые страны посольства или консульства данных стран требуют наличия остатков на счетах открытых в банковских организациях этого государства. Не обошли стороной банки и представители шоу бизнеса (такие как, Кристина Орбакайте, Алла Пугачева, Анастасия Волочкова, Николай Басков, Ани Лорак, Ксения Собчак и Филипп Киркоров), покупая через банки яхты, автомобили, телефоны, дорогих собак и храня в банковских ячейках бриллианты.

На сайте современного банка можно встретить не только финансовые продукты, но и рейтинг брокеров форекс и даже гороскоп. В банке можно оплатить услуги компаний выпускающих компьтерные игры (к примеру, как GTA), а также компаний входящих в индекс SP 500.

ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

Банки, являясь важным элементом товарно-денежных отношений, исторически возникли из потребностей хозяйства и развивались одновременно с началом обращения денежной формы стоимости. Нет точных сведений о времени и месте появления первого банка. Одни ученые считают, что первые банки появились в эпоху феодализма. Потребность в них возникла в связи с необходимостью выполнения функции банков как посредника в платежах. Другие считают, что банки возникли на ранних стадиях развития капитализма, когда появилась острая потребность в широкомасштабных кредитных операциях, необходимых для функционирования капиталистических предприятий. Третьи выделяют отдельные банковские операции, которые осуществлялись задолго до нашей эры.

Для понимания природы банковской деятельности необходимо обратиться к ее истории. Начиная с III тысячелетия до н.э. (период зарождения первых древних государств) в качестве денег использовались наиболее важные, общественно значимые предметы потребления (скот, зерно, меха, кожа, соль и пр.). Товарная форма денег обладала относительно высокой сохранностью в течение длительного времени, сравнительно низкими издержками на содержание, возможностью передвижения. Использование товарных денег требовало их накопления в качестве эквивалента. Первоначально культовые сооружения (храмы) были местом сохранения товарных денег, выступая своеобразным страховым фондом общин и государств. Стабильность храмового хозяйства служила непременным условием поддержания денежного обращения.

Поступавшие в качестве государственных налогов деньги длительное время откладывались в царской казне и изымались из обращения. Поскольку торговле не хватало драгоценных металлов, натуральное хозяйство с использованием товарных денег продолжало сохраняться. В этих условиях только храмы могли удовлетворить общественные и частные потребности в получении металлических денег (в виде слитков серебра и золота) и надежной их сохранности. Благодаря деятельности храмов стали формироваться основы денежного хозяйства. Они осуществляли простейшие денежные операции, в частности сохранение товарных денег. Снижение качества товарных денег, их вынужденное обновление обусловили закрепление за храмами функции регулирования денежного обращения. Храмы выполняли и кассовые операции (учетную и расчетную), которые совершались в весовых единицах. Большие объемы складирования, хранения, учета, ставшие причиной несовершенства всеобщего эквивалента, обусловили замену одного эквивалента другим с более четкими весовыми характеристиками. Поэтому всеобщим эквивалентом стали металлы (медь, олово, бронза, серебро, золото) с постепенным выделением серебра и золота.

Процесс вытеснения товарных денег металлическими происходил длительное время. Храмы были заинтересованы в затягивании этого процесса, так как за ними закрепилась новая денежная операция - обменная. Наряду с бесплатным хранением имущества и денежных средств ими стали проводиться операции по платному хранению товарных денег, предоставлению ссуд. Увеличение числа ссудных операций позволило им покупать и продавать земельные участки, взыскивать налоги, управлять государственным имуществом. Условия предоставления ссуд были жесткими, а ответственность по долговым обязательствам высокая. Таким образом, храмы производили основные денежные операции (ссудные, расчетно-кассовые), совершенствовали платежной оборот.

Традиции доверять денежные средства храмам распространились не только на Древнем Востоке, но и активно использовались в Древней Греции и Древнем Риме, а затем и в средневековой Европе. Знаменитые греческие храмы (Дельфийский, Делосский, Самосский, Эфесский) передоверяли выполнение денежных операций отдельным лицам, функционально закрепляли за ними отдельные денежные операции. По мере усложнения операций укреплялось положение лиц, которые становились финансовыми посредниками.

Место за алтарем каждой церкви в средневековой Европе являлось хранилищем денег, которым пользовались менялы, обычные горожане, крестьяне. Этот обычай соблюдался в течение многих веков. Могуществом своих монастырей славился орден тамплиеров. Честность в денежных операциях, рациональная организация бухгалтерии облегчали движение денежных средств. В XIV в. орден насчитывал около 20 тыс. рыцарей, значительная часть которых занималась денежными операциями.

Вавилонские торговые дома Эгиби и Мурашу (VII-V в. до н.э.) выполняли комиссионные операции по купле-продаже; выдавали ссуды под расписку и залог; участвовали в торговых делах в качестве вкладчика; осуществляли продажи и платежи за счет клиентов, а также посредничество при составлении разного рода актов и сделок.

В Древнем Вавилоне личные кредитные отношения и интересы владельцев денег стало юридически регулировать государство. Поэтому большое значение для торговых домов приобрела выдача кредита под заклад товаров, имеющих определенные рыночные цены. В Древней Греции (конец V в. до н.э.) было 33 города, где действовали трапезиты, одни из которых принимали вклады и производили платежи за счет клиентов, другие (аргирамойсы) занимались меняльным делом, третьи выдавали мелкие займы под залог.

Таким образом, закрепление денежных операций за храмами, торговыми домами способствовало дальнейшему развитию института посредничества в платежах, стимулировало рост денежных накоплений и их концентрацию и, в конечном счете, стало основой для деятельности банков как института денежного предпринимательства.

Довольно сложно определить, как и когда возникли первые . Самыми древними считаются операции по сохранению денег. Известно, что еще в древнейших государствах практиковались операции по приему вкладов. Занимались этим либо частные лица, либо церковные учреждения. Так, знаменитые греческие храмы (Дельфийский, Эфссский) были одновременно и своеобразными банковскими учреждениями. Причем в некоторых случаях уже в Древнем мире начислялись проценты на внесенные деньги либо имущество. Многие храмы Древней Греции и Рима осуществляли хранение денег и выдачу ссуд. Устойчивость храмового хозяйства основывалась на сложившемся веками доверии как со стороны государства, так и общины. Относительно высокая стабильность храмового хозяйства служила важным условием поддержания , способствовала упрочению и постоянному проведению храмами денежных операций. В качестве всеобщего эквивалента в ходе исторического развития стали серебро и золото. Храмы производили основные денежные операции, способствовали зарождению кредитных операций, осуществляли расчетно- кассовые операции, совершенствовали платежный оборот.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей . При наличии коммерческих рисков и затруднений необходима была концентрация денежных запасов. Она стала возможной при создании «торговых домов». Особое развитие первые банки — «деловые дома» получили в Нововавилонском царстве (VII-IX вв. до н. э.). Среди многообразных функций, которые они выполняли, были и чисто банковские: прием и выдача вкладов, предоставление кредита, учет векселей, оплата чеков, безналичный расчет между вкладчиками, финансирование внутренней и внешней торговли. Заемщики платили 20% годовых, вкладчики получали 13%. Многие виды товарообменных операций поручались рабам, которые занимались ими в рамках отдельных государств, храмов, торговых домов. Рабы обеспечивали совершенствование посредничества в платежах, стимулировали рост денежных накоплений и их концентрацию.

Отдельно возникла потребность в денег. В средневековой Европе не существовало единообразной системы монет, торговля велась монетами разных государств, городов и даже частных лиц. Все монеты имели разный вес, форму и номинал. Поэтому нужны были специалисты, разбирающиеся в монетах и способные вести обмен. Эти специалисты располагались со своими обменными столами в местах оживленной торговли. Поэтому слово «банк» происходит от итальянскогоbanco , означающее стол, за которым сидел меняла. Аналогичные операции осуществлялись и гораздо раньше в Древней Греции, Риме, на Востоке. Люди, занимающиеся сохранными операциями и обменом денег, понимали, что собранные богатства используются непроизводительно, лежат без движения. Если же хотя бы часть имеющихся средств отдавать во временное пользование, то можно получать существенную выгоду. Так возникли ссудные (кредитные) операции, в основе которых лежача передача денег на срок с обязательным возвратом с уплатой процента. Залогом при этом выступали дома, корабли, драгоценные вещи, скот, рабы.

Поскольку у одного банкира могли обслуживаться несколько людей, связанных между собой взаиморасчетами, то постепенно возникла потребность в проведении операций по расчетному обслуживанию клиентов. Первоначально они осуществлялись следующим образом. Каждый вкладчик в банке имел свой счет в форме таблицы с обозначением его имени. В таблице отражалось движение (приход или расход) денег. Если требовалось отдать деньги другому вкладчику, то не было необходимости делать это наличными деньгами. Все операции проводил банкир на основе либо устного, либо письменного приказа вкладчика. При этом соответствующие изменения вносились в таблицы лиц, участвовавших во взаиморасчетах. Эти простейшие услуги образовали первые формы безналичных расчетов.

Все отмеченные операции вначале существовали разрозненно, но постепенно они объединялись в рамках одних организаций, которые мы привыкли называть банками. В Западной Европе процесс перехода от примитивных меняльных контор к банкирским домам произошел вXVI-XVII вв.

В средневековой Западной Европе функции банков выполняли монастыри. Уровень ведения дел вначале значительно отставал от античности. Официальная каноническая доктрина осуждала ростовщичество. Однако очень скоро были найдены «законные» основания для получения процента. Для этого достаточно было выдать «бесплатную» ссуду на чрезвычайно короткий срок (например, на три месяца), а дальше брать высокие проценты, мотивируя это «понесением убытка» либо «неполучением прибыли». Процент на ссуды в XII-XIV вв. колебался на очень высоком уровне (40-60%). Банковское дело современного типа развилось из деятельности менял. Менялы не только осуществляли обмен одних монет на другие и хранение ценностей, но и способствовали появлению денежного (вексельного) оборота. Основу денежного предпринимательства заложила деятельность ассоциаций Древнего Рима и городов средневековой Италии: они были постоянно связаны с государством путем расчетного и ссудного обеспечения последнего, стимулировали накопление денежного капитала путем увеличения золотого запаса, изъятием из обращения металлических монет иностранного производства, выпускали вкладные бумаги для торговых сделок, осуществляли внутреннюю переоценку национальной монеты взамен перечеканки, осуществляли платежи за третьих лиц, вели сбор налогов и податей. Ассоциации становились гарантом привлечения денежных средств и их использования в интересах городов. В начале XV в. возник первый банк современного типа — Банк св. Георгия в Генуе. В Италии возникла и двойная запись бухгалтерского учета. В XVI-XVII вв. купеческие гильдии североитальянских и ряда немецких городов создают специальные жиробанки (от итал.giro — круг, оборот), которые осуществляли безналичные расчеты между постоянными клиентами металлическими монетами и заменявшими их бумагами. Металлическое денежное обращение имело значительные недостатки: необходимы были регулярные поступления драгоценных металлов для возмещения запаса монет, золотые деньги крайне неэластичны по своему предложению ввиду ограниченности в природе и больших затрат на добычу; добыча золота также не увеличивала ни производительное, ни личное потребление. В XVII в. вексель приобретает свойство обращаемости и появляются первые банкноты.

По мере развития кредитных отношений наблюдается все большее несоответствие между товарным оборотом и объемом обращающихся полноценных металлических денег, которое компенсируется расширением вексельного обращения. Монетизация денежного обращения европейскими городами и государствами позволяла лишь засвидетельствовать право на определенное количество денег. Денежное хозяйство оставалось слабым, потому что в обращении находились быстро стирающиеся металлические деньги, в распоряжении государств находились ограниченные объемы металлов, отсутствовали надлежащие технические средства для чеканки монет. Таким образом, уже к началу Нового времени возникают банки как особый вид предпринимательской деятельности, осуществляющие мобилизацию и распределение ссудных капиталов. Они выступают как финансовые посредники, как институты, соединяющие интересы кредиторов и заемщиков.

Банки первоначально выполняют четыре основные функции:

- посредничество в кредите;

- посредничество в платежах;

- мобилизация сбережений и денежных доходов с их последующим превращением в капитал;

- создание кредитных орудий обращения (банкноты, чеки), облегчающих оборот и сокращающих издержки обращения.

С течением времени эти функции перешли к специализированным денежно-кредитным институтам, которые в своей совокупноcти образуют .

По мере образования мирового товарного рынка в ходе великих географических открытий, усиления национальных интересов отдельных стран банковское дело неизбежно должно было соединиться с общим процессом глобализации экономических отношений. Прилив серебра и золота из Америки в XVI в. подорвал монополию отдельных локальных банков (Италии и Голландии), качественно изменил масштабы банковской деятельности. Функции банков получили развитие в рамках регулирования денежного обращения. На смену металлическим деньгам пришли бумажные, которые на время смягчили противоречия в развитии денежного обращения. Однако природа бумажных денег такова, что их количество в обращении должно было соответствовать вытесненному золоту. Излишний выпуск бумажных денег приводил к их обесценению, что вызвано невозможность регулирования денежного обращения. Необходимо было избавиться от монополии золота и иметь в обращении такие деньги, объем которых регламентировался бы степенью развития национального капитала. Такими деньгами стали , которые заменяли полноценные деньги. Если в обращении металлических денег были заинтересованы храмы и государства, то в обращении кредитных денег заинтересованы специальные кредитные институты, которыми и стали банки.

Основой использования кредитных денег стало обращение векселей, которые наделяются денежными свойствами. Вексель как долговое обязательство становится деньгами тогда, когда приобретает особую форму движения, начинает использоваться как средство платежа до указанного в нем срока погашения, приобретает ликвидный характер. Вексель превращается в банкноту в порядке эмиссионной деятельности банка. Здесь вексель обменивается на равноценное количество денег (за вычетом учетного процента). Обращение банкнот в сфере платежа наличными деньгами вызывает необходимость дополнительной их устойчивости в виде золотого запаса банков. Эмитируя банкноты, банки руководствуются не интересами участников кредитных сделок, а собственной доходностью, что усиливает предпринимательские основы банковского дела.

Золотое обеспечение банкнот было связано с эмиссионной функцией банков, а товарное покрытие банкноты являлось важной ее качественной характеристикой. Разменная банкнота была менее эластична по условиям расширения, чем вексель. Кроме решения участников кредитной сделки, нужна была еще и готовность банка превратить вексель посредством учета в наличные деньги. Выпуск новых банкнот зависел от объема частного кредитного оборота и от эмиссионной политики банка. Потребность в их создании диктовалась не увеличением товарооборота в целом, а лишь потребностью товарооборота в наличных деньгах. В то же время по условиям сжатия разменная банкнота была более эластична, чем вексель. Ее свободный размен давал возможность в любой момент предъявить избыточное количество банкнот банку- эмитенту, потребовав за них золото.

Объем банкнотного обращения уменьшался за счет погашения ссуд банку, выданных под учтенные векселя, и чем короче был срок этих кредитов, тем устойчивее становилось обращение. Возвращение банкнот в банк означало лишь предпосылку сжатия банкнотного обращения, которая становилась реальностью при росте банковской ликвидности. В результате появлялась необходимость регулирования банкнотного обращения в общегосударственном масштабе. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах осуществляют:

- центральный банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-дснежного обращения;

- казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты), изготовленные из дешевых видов металла, на которые приходится около 10% (в развитых странах) общего выпуска наличных денег.

Эмиссия банкнот осуществляется центральным банком гремя путями: предоставлением кредитов банкам в форме переучета коммерческих векселей; кредитованием казны под обеспечение государственных ценных бумаг; выпуском банкнот путем их обмена на иностранную валюту.

Государство стремится к ослаблению возможных циклических колебаний экономических процессов, предпринимает меры к регулированию процесса производства, использует денежную и кредитную системы, которые тесно взаимосвязаны, особенно в результате господства кредитных денег.

В дальнейшем по мере развития промышленности и торговли, платежного оборота банкнотная эмиссия не могла в полной мере обеспечить потребности денежного обращения, поэтому стали развиваться депозитные операции банков. Появляется новый вид денег -, внешней формой проявления которых является чек. Депозитные деньги создаются на основе банковских вкладов и системы специальных расчетов, которые проводятся между банками путем переноса сумм с одного счета на другой. Пepeвод счета от одною вкладчика другому производился путем бухгалтерской записи на счетах банка, деньги не принимают участия в платеже. Формировалась сфера чекового обращения и замещения ими полноценных денег и банкнот в качестве средства обращения и платежа. Она способствовала усилению контроля за деятельностью банков со стороны государства.

Размеры депозитного обращения — это объем вкладов на текущих счетах банка и величина наличных денег (золотые монеты, банкноты), которые должны выдаваться по первому требованию вкладчиков. Отношение наличных резервов банка к величине вкладов показывает ликвидность банковской системы.

История развития банков

Культовые сооружения Древнего Востока (третье тысячелетие до н.э.), т.е. храмы были местом хранения товарных денег. Большое значение они имели потому, что являлись страховым фондом общин и государств. В них концентрировались создаваемые продукты, которые предназначались для обмена с другими общинами и странами.

Устойчивость храмового хозяйства основыв&аась на сложившемся веками доверии к нему со стороны государства и общины. Относительно высокая стабильность храмового хозяйства служила важным условием поддержания денежного обращения. Она способствовала упрочению и постоянному проведению храмами денежной операции - сохранению товарных денег. Естественная порча, снижение качества, вынужденное обновление товарных денег обусловили закрепление за храмовым хозяйством функции регулирования денежного обращения (кассовые операции).

Выполнение данной функции храмами потребовало дополнительных денежных операций - учетной и расчетной. Они велись в весовых единицах. Сложности, связанные с несовершенством видов всеобщего эквивалента — товаров (большие объемы хранения, складирования, учета), вынуждали периодически заменять одни эквиваленты другими, которым свойственны более четкие весовые характеристики: делимость, соединяемость, однородность и главное — сохранность, не требующая значительных затрат времени и усилий.

В качестве всеобщего эквивалента несомненными преимуществами обладали металлы (медь, олово, бронза, серебро, золото). Постепенно из обшей массы металлов выделились серебро и золото, которые имели дополнительные качества: портативность, т.е. большую стоимость при малом объеме, редкость и устойчивость к внешней среде.

Вытеснение товарных денег металлическими осуществлялось длительное время, при этом зачастую металлические деньги сохраняли свою товарную форму. Храмы были заинтересованы в затягивании процесса замены товарных денег металлическими, так как за ними закреплялась и упрочивалась новая денежная операция — обменная. В то же время для упрощения и облегчения денежного обращения, его регулирования необходимо было способствовать быстрой замене одних видов денег на другие.

Развитие денежных операций храмового хозяйства государств Древнего Востока находилось под влиянием зарождающихся товарных отношений и создаваемых институтов государственной власти. Денежные операции в храмах учитывались в натуральном измерении, через прямой обмен. Деньги, поступавшие в качестве государственных налогов, в течение многих веков откладывались в царских сокровищницах, изымались из обращения. Для торговли не хватало драгоценных металлов в слитках, что принуждало к сохранению натуральных ценностей, заставляло вновь прибегать к прямому обмену товарами, использованию товарных денег.

Храмы, выполняя основные денежные операции (сохранные, кассовые, учетные, расчетные, обменные), в условиях постоянной нехватки денежных средств (при господстве натурального обмена) были единственными, кто мог удовлетворять общественные и частные потребности в металлических деньгах (в виде слитков серебра и золота). При этом достигались высокое качество денег и необходимые объемы для их предложения. Государства были крайне заинтересованы в безопасности и умелом использовании денежных средств. Постоянный приток в храмы денежных средств от государств часто имел форму дарений.

В рамках храмового хозяйства наряду с бесплатным хранением имущества и денежных средств начинают осуществляться операции государственных и храмовых складов по платному хранению. Храмы одновременно и непосредственно занимаются предоставлением ссуд, отсрочивая уплату всеобщего эквивалента. Расширение ссудных операции позволило им покупать и продавать земельные участки, взыскивать налоги, управлять государственным имуществом. Поскольку со всякой ссудой и взиманием процентов в древних цивилизациях связывалось ростовщичество (выдача кредита под высокий процент), ссудные операции храмов оформлялись с особым соблюдением юридических норм. Условия предоставления ссуд были жесткими, а ответственность по долговым обязательствам очень высокая. Подобная регламентация прослеживается начиная с XVIII в. до н.э. но своду законов вавилонского царя Хаммурапи. Таким образом, храмы производили основные денежные операции, способствовали зарождению кредитных операций, осуществляли расчетно-кассовые операции, совершенствовали платежный оборот.

Традиции доверять денежные средства храмам распространяются не только на Древнем Востоке, но активно перенимаются в Древней Греции и Древнем Риме, а затем — в средневековой Европе. По мере усложнения денежных операций укреплялось положение лиц, которые становились финансовыми посредниками.

Храмы имели широкие возможности, обусловленные общественным и государственным доверием, накоплением материальных богатств различного происхождения. В средневековой Европе место за алтарем каждой церкви постоянно являлось хранилищем денег, которые временно оставлял меняла, обычный горожанин или крестьянин. Сложившиеся обычаи строго соблюдались в течение многих веков. Могуществом своих монастырей славился орден тамплиеров. Благодаря честности в денежных операциях, рациональной организации бухгалтерии облегчалось движение денежных средств. В XIV в. н.э. орден насчитывал около 20 тыс. рыцарей, значительная часть которых занималась денежными операциями.

Для постепенной ликвидации монополии храмов по осуществлению денежных операций древние государства начали проводить с VII в. до н.э. самостоятельную чеканку металлической монеты. Стандартизация и монетизация денежного обращения стали прерогативой государств. Чеканка денег способствовала развитию торговых отношений между странами. Концентрация денежных средств облегчалась вследствие более удобных форм хранения и накопления. Внутренние и внешние экономические связи государств начинают приобретать более стабильный и устойчивый характер. Денежный оборот создает основу для дальнейшей разработки различных форм и методов ускорения торгового и платежного оборота.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей. При наличии коммерческих рисков и затруднений была необходима концентрация денежных запасов. Она стала возможной при создании «торговых домов» на Древнем Востоке, которые неизбежно должны были заниматься деятельностью в области денежного хозяйства в пределах собственного экономического интереса. При большой правовой неуверенности и слабой устойчивости регулирования монетного дела торговые дома обслуживали только торговые операции.

Вавилонские торговые дома Эгиби и Мурашу (VII-V вв. до н.э.) славились разнообразием выполняемых ими операций: комиссионные операции по купле-продаже; выдача ссуд под расписку и залог; продажи и платежи за счет клиентов; участие в торговых делах в качестве финансирующего сделку вкладчика; посредничество (как советника или доверенного лица) при составлении разного рода актов и проведении сделок. В Древнем Вавилоне государство постепенно начинает юридически регулировать личные кредитные отношения и выражать интересы владельцев денег. Поэтому большое значение для торговых домов приобретает выдача кредита под заклад товаров, имеющих определенную рыночную ценность. Зная информацию о конъюнктуре местного или дальнего рынка, спросе на тот или иной товар, они предоставляли денежные средства на определенный срок таким образом, чтобы путем продажи и последующей купли данного товара удавалось с высокой прибылью перекрывать предоставленный кредит.

Торговые дома осуществляли коммерческие операции, а денежные как бы их сопровождали (обслуживали). Они имели постоянный доход с расчетных и ссудных операций. Но этот доход не пускался в оборот, а вкладывался в недвижимость и рабов. Необходимость постоянного взвешивания металлических слитков серебра с государственным клеймом сдерживала объемы кредитных операций.

Принципиальное значение приобретали такие ссудные операции, которые в определенной степени формировали эластичность денежных платежей. С развитием денежного хозяйства забота о платежных средствах становится важнейшей задачей государства, поэтому в этот период формируется обоюдный интерес государства и торговых домов, поскольку они выступают посредниками в платежах. Торговые дома, нередко сознательно идя на убытки, изъявляли готовность предоставлять кредит крупным клиентам. Выполнение функций доверителей по составлению коммерческих договоров между клиентами, выпуск во внутреннее торговое обращение специальных расписок («гуду»), имевших значение металлических денег, выделяло и функционально закрепляло денежные операции торговых домов.

Одновременно с появлением частных кредиторов в лице торговых домов и отдельных лиц, занимавшихся коммерческой деятельностью, действовали государственные торговые агенты - на Древнем Востоке их называли тамкарами. В документах они не назывались личным именем. По-видимому, функция в данных операциях была важнее личности, ее осуществляющей. Формируя оптовый характер определенных видов торговли, тамкары усиливали свое влияние внесением денежных вкладов и установлением депозитного сбора, являвшегося страховым фондом торговой общины. Важной операцией подобных торговых общин стала продажа и купля денег в виде металлических слитков, торговля ими в других государствах. Расчетные операции позволяли там карам проявлять самостоятельность при неуклонной подотчетности их деятельности государству. Они могли одновременно вести коммерческие дела за счет государства и за собственный счет. Затраты могли превышать полученный агентами доход. Стечением времени крупные тамкары создавали свои торговые дома: они «кредитовали» государство, сдавай и не всю выручку, а имели постоянный запас денежных средств на текущие нужды. С помощью помощников (ша- маллу) — странствующих торговцев, не располагавших собственными денежными средствами, тамкары выполняли множество операций, в том числе кредитных. Они во множестве регионов включались в международную торговлю и осуществляли кредитование.

Всю зарождавшуюся в то время торгово-обменную деятельность в основном выполняли рабы. Платившие оброк, действуя самостоятельно, они были более выгодны государству и торговым домам. Как свободные, распоряжаясь предоставленным в их распоряжение имуществом (пекулием), рабы брали и давали ссуды деньгами и натуральными продуктами другим рабам. Занимаясь торговлей, выступая в качестве свидетелей тех или иных денежных операций, они признавались объектами и субъектами права. Раб не только мог заложить, купить и продать имущество (в том числе недвижимое: дома и земельные участки), но и мог выступать как залогодержатель имущества свободных и рабов. Раб мог даже быть поручителем своего хозяина в тех случаях, когда они брали ссуду совместно.

Кредитор мог арестовать неплатежеспособного должника и заключить его в долговую тюрьму, однако он не имел права продавать должника в рабство третьему лицу. Кредитор также мог взять в залог должника, если последний не вернул ссуды. Поэтому должник бесплатно работал на кредитора, сохраняя свою свободу. После отработки долга и процентов по нему такие должники теряли всякую связь с кредитором. Вместе с тем дети должников, взятые в залог, могли быть обращены в рабство в случае неуплаты долга. Практика «самозаклада» постепенно исчезаете переходом залога в собственность кредитора.

Возможность приобретения единовременно крупных земельных владений в результате присвоения кредиторами заложенной земли несостоятельных должников свидетельствовала о распространении займов под залог земли без изъятия у владельца (ипоте ка). Прочность и устойчивость древнего денежного хозяйства закладывались в подневольном человеке, рабе, постоянная функция которого заключалась в непосредственном и четком осуществлении кредитных, расчетных или кассовых операций. Необходимы были условия, при которых традиция приняла необратимый характер.

Выполнение денежных операций храмами и торговыми домами Древнего Востока в значительной степени представляло собой их внутреннее дело. Пояачение же трапезитов (в переводе с древнегреческого — «человек за столом») в Древней Греции имело важное государственное и межгосударственное значение. Развитие внешней торговли благодаря колонизации ближайших территорий, массовый завоз рабов, в основном — иноземцев, имевших опыт ведения денежных операций, формирование городского, промышленного характера рабовладения, обязывающего концентрировать денежные средства, позволили закрепить традиции проведения денежных операций. В Древней Греции было 33 города, где действовали трапезиты. К концу V в. до н.э. у них наблюдалась специализация: одни (трапезиты) принимали вклады и производили платежи за счет клиентов; другие (аргирамойсы) — занимались меняльным делом; третьи — выдавали мелкие займы под залог. Деятельность трапезитов получила более широкое распространение только с III в. до н.э. Наиболее известными из них были: Паси- он, Формион, Гермиос, Эвбул и др. В то же время история оставила и имена первых трапезитов, которые в результате банкротства, судебных разбирательств прекратили свою деятельность (Аристо- лох, Созином, Тимодем, Гераклид и др.).

В наибольшей степени, овладев меняльным делом (обменной операцией — купля-продажа монет разных государств), трапезиты получали высокие доходы, вытесняя аргирамойсов. Трапезиты становились профессионалами своего дела, так как знали содержание металла в монетах, курсы разных монет отдельных полисов (свою монету в Древней Греции чеканили 1136 полисов), умели определять степень их износа, могли предвидеть возможности перечеканки. Одновременно в государственных казначействах (хранилищах) деятельность профессионалов денежного хозяйства была резко ограниченна, унифицирована, локальна. Так, в Древней Греции принимали и выдавали деньги - наукрарии , отчитывались по доходам и расходам - полёты , собирали денежные средства - аподеки , оценивали правильность осуществления денежных операций - огисты , судебно разрешали вопросы по неправильной отчетности - эвфины и т.д. Децентрализация денежных операций в рамках государственного аппарата была логически приемлема и в лучшем случае способствовала зарождению государственного кредита.

Традиции ведения денежного хозяйства получили свое развитие и в Древнем Риме. Длительное время денежными операциями там занимались лица греческого происхождения. Они часто привлекали для своих денежных расчетов рабов, которым поручалось их осущестапение (диспенсаторы). Таким образом, развитие рабства и закрепление за рабами денежных операций в рамках отдельных государств, храмов, торговых домов способствовали развитию банков.

Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так как именно банки, являясь центром, через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов осуществление товарно-денежных отношений. В то же время именно благодаря банкам осуществляется перераспределение средств от тех, у кого имеются свободные денежные средства, тем, кому они в данный момент необходимы, благодаря мобилизации свободных денежных средств и выдачи кредитов.

Слово «банк» происходит от итал. «bariko» -- стол. Первоначально банки были исключительно конторами, производящими различные денежные операции, и преимущественно меняльными конторами (лавками). Постепенно меняльное дело расширяется, за счет выдачи разнообразных ссуд и привлечения денежных средств, и появляются банки, которые выдают кредиты, принимают вклады и проводят расчетные операции.

Выделяют четыре основных этапа развития банковской деятельности:

I этап -- от античности до возникновения Венецианского банка;

II этап -- с 1156 г. до учреждения Английского банка -- 1694 г.;

III этап -- с 1694 г. до конца XVIII-B.;

IV этап -- с начала XIX в. до настоящего времени.

1 этап. Ранее не существовало банков в современном значении этого слова. Трудно установить, в какой именно стране впервые; появились зачатки банковской деятельности. Доказано, что за 2300 лет до н. э. у халдеян существовали торговые товарищества, занимающиеся выдачей ссуд и переводными денежными операциями. По словам Капелли, у китайцев за 2000 лет до н. э.. существовало даже чековое обращение. Нет сомнения: в Вавилоне, где, по-видимому, нужно искать начало появления денег и денежного хозяйства в мировой истории, в VI в. до н. э. уже существовали банкиры, принимавшие процентные денежные вклады и выдававшие ссуды под письменные обязательства и под залог разных ценностей. Особой славой пользовалась банкирская фирма «Эгиди», деятельность которой, как видно из найденного дневника и клиентских счетов этой фирмы, была очень разнообразна.

Очень развитая банковская деятельность существовала также в Элладе, где ведением банковского дела занимались жрецы. Храмы обыкновенно получали большие доходы от их земельной собственности, денежные штрафы, подарки и т. д. Задача жрецов заключалась в том, чтобы путем умелого заведования имуществом, выдачи ссуд и участия в выгодных предприятиях увеличить доходы и собрать такие сокровища, которые давали бы возможность достойно поддерживать великолепие святыни. Деньги использовались в виде выдачи ростовщических кредитов, которые за счет большого процента приносили доход. Появились новые виды кредитов, например, под залог имущества, если они не возвращались, имущество переходило в собственность церкви.

Храмы, в особенности Делосский, Дельфийский, Эфесский и Самосский, принимали на хранение деньги за определенную процентную плату и хранили их в специальных подвалах-хранилищах. Постепенно с ослаблением и исчезновением этих святынь ослабевала и совсем прекратилась роль храмов как банков. Так, например, в Фоцийскую войну в 1355--1356 гг. произошло разграбление огромных сокровищ храмов и их существование как банков прекратилось.

В IV в. до н. э. в Афинах конкурентами храмов выступают «трапециты» (трапезиты), название которых пошло от греч. трапеза, означающего стол, на котором менялы проводили свои операции. Они занимались хранением денег, выдачей кредитов. Разнообразие банковских операций привело к специализации трапецитов -- появились специализированные банки. Так, например, существовали аргираймосы, которые занимались меняльным делом, и довейстаи, которые выдавали не только ростовщические ссуды, но и промышленные, осуществляли долгосрочные инвестиции в промышленные предприятия, за что получали определенные проценты.

Дальнейшее развитие банковского дела привело к появлению и распространению банков в Египте, где А. Македонским были организованы «Королевские банки», которыми управляли греки. Банковское дело в Риме было организовано по образу и подобию греческих банков в III в. до н. э. Банки получили название аргентарии или мензарии, производившие свои операции на форуме. Они принимали деньги на хранение, осуществляли переводную операцию и выдавали ссуды -- ростовщические, промышленные, под залог недвижимости -- ипотечные. Они также занимались организацией аукционов и проведением их. G аукционов продавалось заложенное имущество своего и других банков с получением комиссионных.

Начиная с эпохи великого переселения до Крестовых походов, банковская практика ограничивалась меняльным делом. Ввиду того что перевозка денег была связана с громадным риском, менялы занимались также выдачей денежных переводов на города, где происходили ярмарки или где у них были деловые отношения с местными менялами. Это было связано с появлением бумажных денег: золото стиралось и теряло свою ценность, поэтому ушли мелкие золотые монеты, их заменили медью и серебром. Деньги, используемые в каждой стране, имели свое денежное содержание или название, поэтому купцам приходилось не только перевозить, но и менять деньги. В этом им помогали менялы или банкиры. Один документ этой операции гласит: меняла Симон Розе свидетельствует, что он получил 34 генуэзских меры и 32 динара, за которые брат его Вильгельм в Палермо должен уплатить предъявителю этой бумаги 48 марок хорошим серебром. Записка, отражающая.такую обменную операцию, называлась «вексель» {от нем. -- обмен денег по записке). В дальнейшем такие переводные (конверсионные) операции получили довольно широкое распространение.

II этап. Банки постепенно распространились по всей Италии, много их появилось в больших торговых центрах, ганзейских городах Генуе, Венеции, во Флоренции, а затем и во Франции, Нидерландах, Гамбурге и Англии. Ненормальное положение международных и денежных оборотов, вследствие обесценения и разнородности меновой единицы и злоупотреблений менял, вынудили некоторые городские управления и торговые классы открыть общественные банки. К этому в особенности привело то обстоятельство, что у банкиров постепенно сосредотачивались все наличные средства торгового класса, которые вследствие этого производили между собой денежные расчеты не наличными деньгами, а безналичными расчетами, т. е. путем письменного переноса денег со счета должника на счет кредитора в книгах банкиров. Эта операция получила название «жирооборот» (в переводе с греч. -- круг).

Первые общественные банки появились в Италии. Там, в Венеции, в 1156 г., образовался жиробанк «Монтеньева» -- общественное учреждение, куда вносились налоги и которые производили некоторые банковские операции и подразделялись на светские горы и горы, учрежденные для борьбы с ростовщичеством, которые находились под покровительством духовенства. В 1407 г. банк «Святого Георгия» был организован путем слияния многих мелких общественных банков и находился под покровительством г. Генуи. В качестве кредитора республики банк имел колоссальные привилегии. Генуэзский дож (мэр) при своем вступлении «а должность должен был присягать, что он обязуется защищать самостоятельность банка. В 1463 г. банку Папой Римским было дано право отлучать от церкви всех должников, которым он пользовался 42 года. Поэтому у банка должников не было. В жиробанк этот банк был преобразован только в 1675 г. В 1587 г. в Венеции после краха известного крупного частного банка Пизаны был открыт государственный жиробанк под названием Banco di Rialto.

В 1609 г. Голландское правительство вследствие злоупотреблений местных банкиров учредило Амстердамский общественный банк под гарантией города.

В 1619 г. Гамбург по примеру Амстердама по тем же причинам учредил под гарантией города жиробанк, существовавший до 1812 г. Функции этих банков заключались в следующем:

1. Принимали деньги на хранение, что уже было важно для того времени, отличавшегося отсутствием безопасности.

2. Торговый класс, оставляя деньги на своих счетах в банках, распоряжался ими путем переводов или посредством переносов со своих счетов на счет получателя, если клиент имел счет в том же банке. Для торгового класса это служило экономией времени. В основу операций банка была положена меновая единица (банковские деньги) известного наименования Bankgeld, Curantgeld, Hamburger Mark-Banco. Она соответствовала определенному весу и пробе благородного металла, хранившегося в подвалах банка, и пользовалась и денежных расчетах громадной популярностью.

Таким образом, на втором этапе банки были исключительно жиробанками, но не депозитными в современном смысле слова, так как вклады принимались, но пользоваться, ими для собственных операций было нельзя. Поэтому клиенты не получали за них проценты, а платили комиссионное вознаграждение.

III этап. Дальнейшее развитие банков происходило в Англии, где появилось много банков, главным образом банкиров. Основным банком явился Английский банк. Он был создан в 1694 г. шотландцем Уильямом Петерсоном с уставным капиталом 1 200 000 фунтов стерлингов для решения правительственных финансовых затруднений. В силу того что капитал был изъят государством, были выпущены банковские билеты на эту же сумму. Банк мог расплачиваться этими билетами, имел право торговать золотом (монополист), дисконтировать векселя (вексель покупается по стоимости ниже номинала, а продается по номиналу, полученная разница с продажи и есть дисконт).

Появилось залоговое право. Банк мог предоставлять ссуды под залог имущества с условием, что, если деньги не будут возвращены в определенный срок, банк может забрать имущество. Банку было разрешено принимать вклады для пополнения своего капитала и выплачивать по ним проценты.

Возникают специализированные банки: в Шотландии -- Королевский (1695 г.), Банк Британской компании для торговли холстом (1706 г.), Венский банк (1703 г.), Прусский банк для морской торговли (1767 г.), Парижская учетная касса (1776 г.), Петербургский банк (1780 г.). В этих банках появляется новый способ расчетов: не только путем переносов со счета на счет и переводов, но и посредством чекового обращения. В настоящее время до 80 % расчетов за рубежом осуществляется чеками.

Только на этом этапе появляется прием вкладов. После многолетней практики банки пришли к выводу: сумма депонированных у них денег мало изменяется, данные выплаты обыкновенно покрываются поступлениями, постепенно остаток вклада даже увеличивается и следовательно, более или менее значительную часть вверенных им денег они без ущерба для вкладчиков могли "бы пустить в оборот путем учета векселей и выдачи ссуд. Заключение это получило практическое применение, и сразу изменился характер вкладов и самих банков, они превратились в депозитные банки. Вкладчики, для которых эта перемена не осталась тайной, отказались от уплаты комиссионных и потребовали выплаты им процентов. Депозитная операция («депозит» в переводе с англ. -- вклад) получила широкое распространение. Появились три основных вида вкладов: до востребования, срочные и сберегательные.

И еще одна отличительная черта этого периода -- появление эмиссионных банков, основной функцией которых стала эмиссия банкнот, т. е. приказы банков на самих себя, выдаваемые ими к платежу по предъявлению обладателя такого приказа.

IV этап. Особенное распространение и усовершенствование депозитные банки получили на данном этапе в Англии, Шотландии, Австрии, Германии, Швейцарии, а также в Северной Америке.

В начале XIX в. появляются центральные банки, монопольно выполняющие функцию эмиссии банкнот. Например, во Франции Центральный банк был образован Наполеоном в 1800 г., Австрийский банк -- в 1806 г., Русский государственный банк -- в 1860 г.

Появились и специализированные банки: ипотечные (под залог недвижимости), народные -- обслуживают население, ремесленные -- обслуживают ремесленников. Появились также ссудные кассы, которые выдавали кредиты, сберегательные кассы -- принимали вклады населения (они не имеют права заниматься кредитованием, являются государственными учреждениями и размещают деньги в государственные ценные бумаги). В 1848 г. в Пруссии появляются ломбарды, которые стали очень популярными и быстро распространились и в другие страны.

Банков становится все больше, начинает формироваться полноценная банковская система, включающая центральный банк, универсальные, банки, которые осуществляют весь известный спектр операций, и специализированные банки, ориентирующиеся на определенный вид операций. Конкуренция среди банков приводит не только к универсализации банков, где все больше переплетаются депозитные операции с чековыми и переводными, расширяются разновидности депозитных и кредитных операций, но и к появлению новых операций. Так, в 1877 г. появляется лизинговая операция -- сдача оборудования в аренду, с последующей выплатой стоимости оборудования.

Несколько позже банки начинают осуществлять факторинговые операции -- переуступка прав требования во всех ее разновидностях (конвекционный, дисконтирование фактур и конфиденциальный). Развитие рынка ценных бумаг привело к расширению операций с ценными бумагами, а впоследствии, уже в 70-е гг. XX в., и к появлению секьюритизации активов (оформлению долгов в ценные бумаги с последующей их реализацией). Законодательные ограничения участия банков на рынке ценных бумаг, участие в капиталах предприятий способствовало возникновению трастовых операций -- операций по доверию, которые в настоящее время получили широкое распространение и разнообразие.

Банк расширяет торговлю золотом, занимается валютными операциями, развиваются корреспондентские отношения.

Таким образом, история развития банков привела к тому, что современный банк -- это крупный банк, занимающийся достаточно широким кругом вопросов, осуществляющий расчеты и имеющий серьезную роль в экономике.