Աշխատավարձերի ավանդադրում 1-ում. Ի՞նչ է նշանակում ավանդադրված աշխատավարձ.

Թողեք ձեր անունը և հեռախոսահամարը, օպերատորը կկապվի ձեզ հետ աշխատանքային ժամերին 2 ժամվա ընթացքում:

Մոսկվայի Սանկտ Պետերբուրգ Սամարա

Կանխիկի կարգապահությունը ենթադրում է ձեռնարկության դրամարկղում կանխիկ պահելու սահմանաչափերի պահպանում. ձեռնարկատերերը և իրավաբանական անձինք իրավունք չունեն դրամարկղում գումար պահել սահմանված սահմանաչափից ավելի:

Միայն աշխատավարձ վճարելիս ընկերությունը կարող է ունենալ ավելի շատ կանխիկ, բայց ոչ ավելի, քան 5 աշխատանքային օր՝ հաշվի առնելով ընթացիկ հաշվից միջոցների ստացման ամսաթիվը: Եթե այս ընթացքում գումարը չի վճարվել աշխատակիցներին, ապա այն պետք է պատշաճ կերպով վերադարձվի բանկ, իսկ աշխատավարձի ավանդի գործարքը պետք է արտացոլվի հաշիվներում։

Ինչպե՞ս է աշխատավարձի ավանդը արտացոլվում 1C: Հաշվապահություն:

Աշխատակիցներին միջոցները ժամանակին չվճարելու փաստը պետք է գրանցվի հաշվապահական հաշվառման մեջ և գրանցվի համապատասխան փաստաթղթերով 1C. Հաշվապահական հաշվառում 8.3. Եթե դուք որոշեք գնել 1C Simplified 8 ծրագիրը այս կազմաձևի փոխարեն, ապա ձեզ հարկավոր չեն լինի այս հրահանգները.

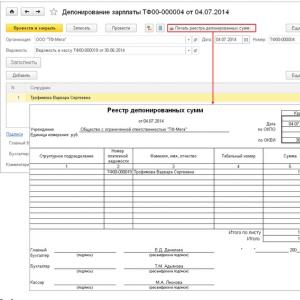

Ավանդի գործառնությունն ավարտելու համար դուք պետք է ստեղծեք համապատասխան փաստաթուղթ՝ քաղվածք գանձապահին: Ժամանակին չստացված աշխատավարձի ավանդի հիման վրա կազմվում է քաղվածք:

Այս ձևից կարող եք անմիջապես տպել ավանդադրված գումարների գրանցամատյան:

Միևնույն ժամանակ կարող եք ստուգել, թե ինչպես է գործողությունն արտացոլվել հաշվապահական հաշվառման մեջ և արդյոք ճիշտ են գեներացվել գործարքները։

Հետագայում (երեք տարվա ընթացքում) աշխատողը կարող է ստանալ իրեն հասանելիք գումարը, բայց սովորաբար դա տեղի է ունենում ավանդից հետո հաջորդ ամսվա ընթացքում: Այս գործողությունը հաշվապահական հաշվառման մեջ արտացոլելու համար դուք պետք է ընտրեք «Կանխիկի դուրսբերում» բաժինը «Գանձապահ» ցանկում:

Մնում է միայն տպել կանխիկացման անդորրագիրը՝ նախկինում ավանդադրված աշխատավարձերի թողարկման համար։

Այս դեպքում դրամական միջոցների հոսքը կարտացոլվի համապատասխան գործարքներում:

Լինում են իրավիճակներ, երբ աշխատակիցները չեն պահանջում ավանդադրված գումարներ սեփական չհավաքագրված աշխատավարձից։ Դրա վաղեմության ժամկետը երեք տարի է, սակայն աշխատողը կարող է դուրս գալ աշխատանքից և չհանել իրեն հասանելիք միջոցների մի մասը:

Այս դեպքում գործատու կազմակերպությունը պետք է երեք տարի հետո դուրս գրի մնացած գումարը՝ որպես սեփական եկամուտ։ Հաշվապահական հաշվառման մեջ (ծրագիր 1C: Հաշվապահական հաշվառում 8.3) դա արտացոլված է հիմնական ընտրացանկում, «Նախնական մնացորդներ» բաժնում: Ավանդադրված աշխատավարձի դուրսգրման գործողությունն իրականացվում է մնացորդների մուտքագրման հատուկ օգնականի միջոցով:

Այս գործողությունը գրանցվում է նաև համապատասխան գործարքներում. հաշիվների վրա տեղաշարժը կարելի է ստուգել մնացորդները մուտքագրելուց անմիջապես հետո:

Բայց կազմակերպության եկամուտները դուրս գրելու կարգը դրանով չի ավարտվում. Այնուհետև «Աշխատավարձեր» բաժնում անհրաժեշտ կլինի տեղադրել «Ավանդատուների աշխատավարձերի դուրսգրում» փաստաթուղթը:

Հաշվապահական հաշվառման մեջ դա կարտացոլվի մուտքերի շարժով և կավարտվի նշված գումարի դուրսգրմամբ գործատուի ոչ գործառնական եկամուտներին:

Դուք պետք է նույնն անեք այլ հաշվապահական ծրագրերում աշխատավարձի ավանդի դեպքում, օրինակ, եթե պատրաստվում եք գնել 1C Warehouse և աշխատել այս ապրանքի հետ:

Ավանդատուի վճարման փաստը ծրագրում գրանցվում է «Դրամարկղային անդորրագիր» փաստաթղթի միջոցով՝ «Դեպադրված աշխատավարձի վճարում» գործառնության տեսակով:

Փաստաթղթի աղյուսակային մասը լրացվում է վճարովի ավանդատուների ցանկով: Այս դեպքում հնարավոր է ավտոմատ կերպով լրացնել փաստաթղթի ամսաթվին չվճարված բոլոր ավանդները:

Երեք տարի չպահանջված ավանդների գծով պարտքերը դուրս գրելու համար նախատեսված է «Ավանդների դուրսգրում որպես կազմակերպությունների եկամուտ» փաստաթուղթը:

Փաստաթղթի աղյուսակային մասում նշվում է դուրս գրվող ավանդների չափը:

Աշխատավարձի ավանդ

պարտադիր է, եթե աշխատավարձը հաշվարկվել է, բայց աշխատողը ինչ-ինչ պատճառներով չի ստացել։ Նման աշխատավարձը պետք է վերադարձվի բանկին։ Իսկ դա, ընդգծում եմ, ընկերության պարտականությունն է։ Սրանք Ռուսաստանի Դաշնության Կենտրոնական բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U հրահանգի պահանջներն են (այսուհետ՝ Հրահանգ):

Աշխատավարձը մուտքագրելու բազմաթիվ պատճառներ կան: Օրինակ՝ աշխատողի արձակուրդը կամ գործուղումը։ Ի վերջո, նա կարող է պարզապես հիվանդանալ:

Աշխատավարձի ավանդ

Շատ ընկերություններ իրենց աշխատակիցներին վճարում են կանխիկ: Դրա համար գործատուն հաճախ իր բանկային հաշվից հանում է պահանջվող գումարը և գումարը տալիս իր աշխատակիցներին։ Այնուամենայնիվ, ոչ բոլոր աշխատակիցներն են միշտ ներկա վարձատրության օրերին՝ ինչ-որ մեկը հիվանդացել է, ինչ-որ մեկին գործուղել են։ Ի՞նչ անել այն գումարի հետ, որը գործատուն չի կարողացել տալ աշխատողներին.

Համաձայն Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի 3210-U հրահանգի 6.5 կետի, նման գումարները պետք է մուտքագրվեն:

Ավանդադրված աշխատավարձ

Համաձայն NBU թիվ 637 կանոնակարգի 1.2 կետի, ավանդադրված աշխատավարձը ձեռնարկությունների (ձեռնարկատերերի) կողմից աշխատավարձի հետ կապված վճարումների դիմաց ստացված կանխիկ գումար է և անհատ անձանց ժամանակին չվճարված: Դիտարկենք, թե ինչպես են ավանդադրված աշխատավարձերը գրանցվում ձեռնարկության դրամարկղում և հաշվի են առնվում հաշվապահական և հարկային հաշվառման մեջ:

Նախ նշենք, որ ձեռնարկություններն իրավունք ունեն երեք օրով (ներառյալ բանկից դրամական միջոցների ստացման օրը) իրենց ՀԴՄ-ում պահել աշխատավարձ վճարելու համար բանկից ստացված դրամական միջոցները, որոնց չափը գերազանցում է սահմանված ՀԴՄ-ի սահմանաչափը: 1.

Ձեր հարցը տվեք փորձագետին

1C-ում աշխատավարձի ավանդադրման փաստը գրանցված է «1C. Աշխատավարձ և անձնակազմի կառավարում 8» կոնֆիգուրացիաներում, խմբ. 2.5 և «1C. Enterprise Accounting 8.2»՝ օգտագործելով «Կազմակերպության ավանդ» փաստաթուղթը:

Եկեք նայենք, թե ինչպես կարելի է վճարել աշխատավարձը 1C: Enterprise Accounting 8.2 կոնֆիգուրացիայում: Աշխատավարձը մուտքագրելու համար կարող եք ստեղծել «Աշխատավարձի վճարման քաղվածք» փաստաթուղթը («Աշխատավարձ» - «Աշխատավարձի վճարում» կամ «Աշխատավարձ» ներդիր) (տես.

Ինչպես վճարել ավանդադրված աշխատավարձը

Ավանդադրված աշխատավարձը այն աշխատավարձն է, որը աշխատողները ինչ-ինչ պատճառներով չեն կարողացել ժամանակին ստանալ, այսինքն. կազմակերպության կողմից սահմանված աշխատավարձի վճարման ժամանակահատվածում. Այդ ժամկետը, որի ընթացքում ՀԴՄ-ի սահմանաչափը կարող է գերազանցվել, սահմանվում է բանկից գումար ստանալու օրվանից երեք օր:

Եթե աշխատողը ժամանակին աշխատավարձ չի ստանում, ապա դրանք ի պահ են հանձնվում:

Ինչպե՞ս ներդնել չպահանջված աշխատավարձերը

Եթե աշխատակիցներին կանխիկ դրամով աշխատավարձ եք վճարում, ապա մեր հոդվածը ձեզ համար է։ Ի վերջո, միանգամայն հնարավոր է, որ մի օր ձեր աշխատակիցներից մեկը չկարողանա ժամանակին ստանալ իր աշխատավարձը, օրինակ՝ հիվանդության պատճառով։ Մենք ձեզ կասենք, թե ինչ անել չպահանջված փողի հետ:

Աշխատավարձերի վճարման համար բանկից ստացված գումարը ՀԴՄ-ում կարող եք պահել առավելագույնը 5 աշխատանքային օր՝ ներառյալ գումարը ստանալու օրը։

Աշխատավարձի ավանդի ճիշտ մուտքագրում ZUP 8.2

«Չստացված աշխատավարձ» ներդիրում նշվում են ամբողջությամբ վճարված աշխատավարձի քաղվածքներ «ՀԴՄ-ի միջոցով» վճարման եղանակով, այսինքն. այնպիսի հայտարարություններ, որոնցում բոլոր տողերը նշված են «վճարված»/«դեպադրված»;

«Հետաձգված աշխատավարձի փոխհատուցման հաշվառում» ներդիրում նշվում են հաշվապահական հաշվառման հաշիվը և հետաձգված աշխատավարձի փոխհատուցման վերլուծությունը, որոնք օգտագործվում են «Ձեռնարկությունների հաշվառում» կոնֆիգուրացիա տվյալների փոխանցման ժամանակ:

Ավտոմատ լցնում.

Tutorial 1C Աշխատավարձ և UP - աշխատավարձի ավանդ 1C-ում

Հաշվապահը պարտավոր է գործատուից անկախ պատճառներով (օրինակ՝ աշխատողի հիվանդության կամ գործուղման պատճառով) կազմակերպության կողմից սահմանված ժամկետում մուտքագրել աշխատողի չստացված աշխատավարձը:

Աշխատավարձի չափը, որը կազմակերպության աշխատակիցը չի ստացել, ենթակա է դեպոզիտի։ Աշխատավարձի այս չափը չվճարելու համար անհրաժեշտ է «Կազմակերպություններին վճարման ենթակա աշխատավարձեր» փաստաթղթում և «Աշխատակիցներ» աղյուսակային մասում և «Նշում» դաշտում ընտրել աշխատող. արժեքը «Ավանդադրված»:

Եկամտային հարկը հաշվարկելիս դուրս գրված ավանդային աշխատավարձը պետք է ներառվի ոչ գործառնական եկամտի մեջ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 250-րդ հոդվածի 18-րդ կետ): Եկամուտը ճանաչվում է հաշվետու ժամանակաշրջանի վերջին օրը, երբ ավարտվում է փաստաթղթերով հաստատված պարտքի վաղեմության ժամկետը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 271-րդ հոդվածի 5-րդ ենթակետ, կետ 4): Այս դեպքում հաշվապահական և հարկային հաշվառման միջև տարբերություններ չեն առաջանում: Դա պայմանավորված է նրանով, որ հաշվեգրման պահին աշխատավարձը ներառված է ծախսերի մեջ և՛ հաշվապահական, և՛ հարկային հաշվառման մեջ: Իսկ դուրս գրվելիս՝ թե՛ հաշվապահական, թե՛ հարկային հաշվառման մեջ ավանդադրված աշխատավարձը ներառվում է եկամուտների մեջ։ Ավանդադրված աշխատավարձը դուրս գրելու օրինակ. Կազմակերպությունը կիրառում է ընդհանուր հարկային համակարգ։ Եկամուտները և ծախսերը որոշվում են հաշվեգրման եղանակով «Ալֆա» ՓԲԸ-ում աշխատավարձի տրամադրման ժամկետն է յուրաքանչյուր ամսվա 5-ից 10-ը (ներառյալ):

Աշխատավարձի ավանդադրում 1գ

Փաստաթուղթը կարող եք լրացնել նաև ձեռքով, սակայն անհրաժեշտ է, որ ավանդի գումարը և քաղվածքը ճիշտ նշվեն։ Ավանդադրված աշխատավարձերի վճարման համար կանխիկ հաշվարկային ծառայություններ իրականացնելիս յուրաքանչյուր աշխատակցի համար ստեղծում է գրառում. Dt 76.04 Kt 50. Ավանդատուների հետ կապված գործարքները արտացոլվում են «Ավանդատուների գրքույկ» հաշվետվության մեջ (մենյու «Աշխատավարձ - աշխատավարձի վճարում» կամ « Աշխատավարձ» ներդիր). Ավանդատուների վերաբերյալ փաստաթղթերը պահվում են «Ավանդային փաստաթղթեր» ամսագրում (մենյու «Աշխատավարձ - աշխատավարձի վճարում» կամ «Աշխատավարձ» ներդիր):

Եթե վաղեմության ժամկետը լրանում է, ավանդադրված պարտքը դուրս է գրվում կազմակերպության եկամուտներին՝ օգտագործելով «Ավանդների դուրսգրում կազմակերպության եկամուտներին» փաստաթղթի միջոցով (մենյու «Աշխատավարձ – Աշխատավարձի վճարում – Ավանդի փաստաթղթեր» կամ «Աշխատավարձ» ներդիրը։ ) Աղբյուր՝ Աղբյուր՝ 1CStyle.ru – 1C:Enterprise ծրագրային արտադրանքի համապարփակ սպասարկում:

Դուրս գրեք մնացորդը 1s 8 zup-ում

Գրառումներ Dt 70 Kt 50 ստեղծվում են յուրաքանչյուր աշխատակցի համար. Այժմ «Աշխատավարձի վճարման հաշվետվությունը» արտացոլվում է ծրագրում որպես վճարովի: Եթե բացեք, կտեսնեք, որ յուրաքանչյուր աշխատակցի համար նշված է վճարման փաստաթուղթ, նշված է նաև քաղվածքի համար վճարման փաստաթուղթ։

Բացի այդ, վճարովի քաղվածքը չի կարող փոփոխվել: Եթե, այնուամենայնիվ, վճարովի քաղվածքը փոխելու անհրաժեշտություն կա, դուք պետք է գտնեք վճարման փաստաթուղթը՝ մեր դեպքում՝ RKO-ն և չեղարկեք այն (կամ ջնջեք այն):

Դրանից հետո հայտարարությունը հասանելի կդառնա փոփոխման համար: Չպետք է մոռանալ, որ դուք նույնպես պետք է փոփոխություններ կատարեք վճարային փաստաթղթում կամ նորից մուտքագրեք այն:

Աշխատավարձերի վճարում ՀԴՄ-ի միջոցով ծախսերի պատվերների միջոցով Եթե Ձեզ անհրաժեշտ է յուրաքանչյուր աշխատակցի համար ծախսերի հանձնարարականներ տալ, կարող եք օգտվել համապատասխան գործընթացից:

Աշխատավարձերի վճարում և ավանդ «1C: Հաշվապահական հաշվառում 8 (rev. 2.0)» ծրագրում

Կառավարման ապարատի աշխատողների համար աշխատավարձի տրամադրման վերջնաժամկետը յուրաքանչյուր ամսվա 10-րդ օրն է: Այդ ժամկետը նախատեսված է կազմակերպության կոլեկտիվ պայմանագրով:

2010թ. փետրվարի համար կազմակերպության ղեկավար անձնակազմը մարտի 10-ին դրամարկղից ստացել է աշխատավարձ: Կազմակերպության ֆինանսական տնօրենը չի ներկայացել իր աշխատավարձին (հիվանդ էր) և չի ստացել իրեն հասանելիք գումարը (25200 ռուբլի):

Այս գումարը մուտքագրվել է: Ավանդադրված աշխատավարձի գումարը բանկին է փոխանցվել աշխատավարձի վճարման վերջնաժամկետից երեք աշխատանքային օր հետո։ Ալֆա հաշվապահը արտացոլել է աշխատավարձի ավանդը հաշվապահության մեջ. Դեբետ 70 Կրեդիտ 76-4– 25,200 ռուբլի:

– աշխատողի չստացված աշխատավարձը մուտքագրվել է դեպոն. Դեբետ 51 Ապառիկ 50–25,200 ռուբ. – ավանդադրված աշխատավարձը հանձնվում է բանկին.

Ինչպես դուրս գրել ավանդադրված աշխատավարձը

Հենց այս փաստաթղթերով պետք է հաշվարկվի այն ժամանակահատվածը, որի ընթացքում աշխատողը կարող է պահանջել ավանդադրված աշխատավարձը: Հետհաշվարկը պետք է իրականացվի աշխատավարձի վճարման ժամկետի վերջին օրվան հաջորդող օրվանից (հոդ.

191

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրք): Դա բացատրվում է նրանով, որ աշխատավարձը որոշակի ժամկետով պարտավորություն է։ Վերջնաժամկետն այս դեպքում աշխատավարձի վճարման վերջնաժամկետն է։

Իսկ նման պարտավորությունների համար վաղեմության ժամկետը սկսվում է պարտավորության կատարման ժամկետի ավարտից (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 200-րդ հոդվածի 2-րդ կետ): 2. Սահմանել հայցային վաղեմության ժամկետի ավարտը (օրը, երբ ավանդադրված աշխատավարձը կարող է դուրս գրվել):

Ավանդադրված աշխատավարձի տեսքով պարտավորության համար վաղեմության ժամկետը երեք տարի է (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 196-րդ հոդված): Այս գործի համար օրենսդրությունը հատուկ վաղեմության ժամկետ չի սահմանում (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 197-րդ հոդվածի 1-ին կետ):

Աշխատողի կողմից չստացված ավանդադրված աշխատավարձի դուրսգրման կարգը

Այս հոդվածում մանրամասն կքննարկվեն 1C-ում աշխատավարձերի հաշվառման քայլ առ քայլ հրահանգներ. նախնական կարգավորում, աշխատավարձի ուղղակի հաշվարկ և վճարում 1C 8.3 Հաշվապահական հաշվառման մեջ, ինչպես նաև աշխատավարձի նախագիծ: Եթե հասկանաք, ամեն ինչ պարզ է դառնում։ Բովանդակություն

- 1 Ծրագրի կարգավորումներ

- 2 Ինչպես հաշվարկել աշխատավարձերը 1C-ում

- 3 Աշխատավարձի վճարման կտրոն

- 4 Աշխատավարձի նախագիծ 1C-ում 8.3

Ծրագրի կարգավորումը Նախքան 1C 8.3 Հաշվապահական 3.0 ծրագրում աշխատավարձ հավաքելը և վճարելը, դուք պետք է այն ճիշտ կազմաձևեք:

Կարևոր

Դա անելու համար ընտրեք «Հաշվապահական կարգավորումներ» «Կառավարում» ցանկում: Բացվող պատուհանում ընտրեք «Աշխատավարձի կարգավորումներ»:

Այս բաժինը թույլ է տալիս սահմանել ոչ միայն ձեր աշխատավարձը, այլև անձնական եկամտահարկը, ապահովագրավճարները և անձնակազմի գրառումները: Եկեք նայենք այս պարամետրերին ավելի մանրամասն քայլ առ քայլ.

- Ընդհանուր կարգավորումներ.

Աշխատավարձի հաշվարկը 1C 8.3 հաշվապահության մեջ քայլ առ քայլ սկսնակների համար

Այն ամբողջությամբ լրացված է, «Չստացված աշխատավարձ» ներդիրում նշվում է քաղվածք, իսկ «Աշխատակիցներ» ներդիրում՝ աշխատողների ցանկը: Ավանդատուի քարտի տպագիր ձևը հասանելի է «Ավանդ» փաստաթղթում:

Փակցվելիս փաստաթուղթը յուրաքանչյուր աշխատակցի համար ստեղծում է գրառում Dt 70-ի և Kt 76.04-ի համաձայն («Հաշվարկներ մուտքագրված գումարների համար»): «Աշխատավարձի վճարման հայտարարագրում» «Ավանդը» և RKO-ն նշվում են որպես վճարման փաստաթղթեր. Եթե աշխատողը հետագայում. ստանում է դեպոնացված աշխատավարձ, ծրագրում պետք է ձեռքով մուտքագրել «Կանխիկ ծախսերի հանձնարարականը» գործարքի տեսակով՝ «Վճարված աշխատավարձի վճարում»: Ինքնաբերաբար լրացնելու համար սեղմեք «Լրացրեք – Բոլոր չվճարված փաստաթղթերը»: Աղյուսակային մասում ավտոմատ կերպով մուտքագրվում են այն աշխատակիցները, որոնց աշխատավարձերը, քաղվածքները և գումարները մուտքագրվում են:

Հին պարտքերի զուպ դուրսգրում

Դիտարկենք վճարումը բանկի միջոցով, քանի որ այս մեթոդը ամենատարածվածն է կազմակերպություններում: «Աշխատավարձեր և անձնակազմ» ցանկում ընտրեք «Քաղվածքներ բանկին»:

Այն կքննարկվի ավելի ուշ: Այնուհետև կտտացրեք «Լրացնել» կոճակը և այն բանից հետո, երբ տվյալները ավտոմատ կերպով ներառվեն փաստաթղթում, մուտքագրեք այն: Տես նաև վիդեո հրահանգները, թե ինչպես վճարել կանխավճար. Եվ աշխատավարձի հաշվարկն ու վճարումը 1C-ում. Աշխատավարձի նախագիծ 1C-ում 8.3 «Աշխատավարձ և անձնակազմ» ընտրացանկում, «Տեղեկատուներ և կարգավորումներ» բաժնում, ընտրեք «Աշխատավարձի նախագծեր» և ստեղծել նոր փաստաթուղթ:

Այն պահանջում է, որ դուք տրամադրեք ձեր բանկային տեղեկատվությունը: Աշխատողի աշխատավարձի նախագիծը նշված է նրա քարտի վրա՝ «Վճարումներ և ծախսերի հաշվառում» բաժնում:

Աշխատավարձի հաշվարկ և վճարում 1s 8.3 հաշվառում 3.0 քայլ առ քայլ

Այս օրինակում մենք ընտրել ենք «Այս ծրագրում» կետը, քանի որ հակառակ դեպքում մեզ անհրաժեշտ փաստաթղթերից մի քանիսը հասանելի չեն լինի: Կարգավորման երկրորդ տարբերակը ներառում է անձնակազմի և աշխատավարձի գրառումների պահպանում մեկ այլ ծրագրում, օրինակ, 1C ZUP-ում: «Աշխատավարձի հաշվառման կարգավորում» ենթաբաժնում նշվում է հաշվապահական հաշվառման մեջ աշխատավարձերի արտացոլման եղանակը, աշխատավարձերի վճարման ժամկետները, արձակուրդի պահուստները, տարածքային պայմանները և այլն:

- Աշխատավարձի հաշվարկ. Այստեղ մենք նշում ենք, որ հաշվի ենք առնելու հիվանդության արձակուրդը, արձակուրդները և գործադիր փաստաթղթերը:

Կարևոր է հիշել, որ այս գործառույթը կաշխատի միայն այն դեպքում, եթե աշխատողների թիվը չի գերազանցում 60 հոգին: Այստեղ կազմաձևված են նաև հաշվեգրումների և նվազեցումների տեսակները:

Հարմարության համար մենք կտեղադրենք նաև «Աշխատավարձի» փաստաթղթի ավտոմատ վերահաշվարկ:

- Արտացոլում հաշվապահության մեջ.

Երկու հիմնական դիրքորոշում կա. ավանդադրված աշխատավարձի չպահանջված պարտքը պետք է դուրս գրվի երեք ամիս հետո՝ համաձայն Արվեստի: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 392-րդ հոդվածը, որը չի պահանջվում ավանդադրված աշխատավարձի գծով, ենթակա է դուրսգրման երեք տարի անց ՝ համաձայն Արվեստի. Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 196. m231127 01-02-2011, 16:05:26 Ինձ մոտ այս վիճակն է՝ 70 հաշվի վրա աշխատողի նկատմամբ 2007 թվականի պարտք կա՝ 52 կոպեկ: Աշխատակիցը վաղուց է դուրս եկել. կարո՞ղ եմ այս պարտքը դուրս գրել 91-րդ հաշվին Իսկ որքա՞ն ժամանակից հետո իրավունք ունեմ դուրս գրել պարտքը` 3 տարի հետո: որովհետև ես նաև պարտք ունեմ 2009 թվականից. նրանք աշխատողին չեն վճարել 360 ռուբլի, իսկ նույն 2009 թվականից նրանք մեկ աշխատակցին 1 կոպեկով գերավճարել են: Ես կուզենայի ինչ-որ կերպ ազատվել այս պոչերից, հարցն այն է, որ ես իրավունք ունեմ միայն 3 տարի հետո դուրս գրել:

Ժամկետը լրանալուն պես դուրս գրել աշխատավարձ 1ս 8 աշխատավարձով

2014 թվականի դեկտեմբերին վաղեմության ժամկետը (3 տարի) լրանալուց հետո մենք կարող ենք որպես ծախս դուրս գրել 2011 թվականից ի վեր չփակված աշխատողներին ունեցած պարտքերը: հայտնվեք արձանագրության մեջ vicof 1 — 12/24/14 — 16:24 Դուք կարող եք ճշգրտումներ կատարել գլխավոր հաշվապահին: b-dm 2 — 12/24/14 — 16:25 Եվ հետո! Դե շնորհավորեց, շատ հավանեցի... նամակը, բանական է, բայց բովանդակությունը օրիգինալ է)) բ-դմ 3 - 12/24/14 - 16:26 (1) իսկ ուղղման մասին ավելի մանրամասն. ? ինչ ենք մենք հարմարեցնում) vicof 4 — 12/24/14 — 16:28 (3) Պարտքեր. Չեմ հիշում, թե ինչպես է կոչվում ռեգիստրը, փոխադարձ հաշվարկներ, իմ կարծիքով։

Աշխատավարձի վճարում ՀԴՄ-ի միջոցով աշխատավարձի միջոցով Աշխատավարձի վճարմանը պատրաստվելու համար օգտագործեք «Աշխատավարձի վճարման թերթիկ» փաստաթուղթը («Աշխատավարձ – աշխատավարձի վճարում» ընտրացանկը կամ «Աշխատավարձ» ներդիրը): Ամսական աշխատավարձերի վճարման դեպքում նախ պետք է լրացնել և փակցնել «Աշխատողների աշխատավարձերի հաշվարկը» փաստաթուղթը։ «Աշխատավարձի վճարման հայտարարագրում» պետք է նշեք այն ամիսը, որի համար վճարվում է աշխատավարձը, վճարման եղանակը (դրամարկղով կամ բանկի միջոցով), ինչպես նաև բաժինը (ըստ ցանկության): Աղյուսակային մասը կարող է լրացվել ավտոմատ կամ ձեռքով: Այն ինքնաբերաբար լրացնելու համար սեղմեք «Լրացնել – ըստ պարտքի ամսվա վերջին», ապա «Հաշվարկել»: Հաշվարկվում են աշխատողներին վճարման ենթակա գումարները (հանած հարկերը): Գումարները ենթակա են փոփոխման։

Աշխատավարձի վճարումը պետք է պարբերաբար իրականացվի ցանկացած ձեռնարկությունում, որտեղ վարձու անձնակազմ է աշխատում: Ինչպես ցանկացած այլ գործողություն, կան մի քանի կարևոր առանձնահատկություններ, որոնց մասին 1C ծրագրերում աշխատավարձի հաշվարկների համար պատասխանատու հաշվապահը պետք է իմանա: Այս հոդվածում մենք կպարզենք, թե ինչպես վճարել աշխատավարձերը 1C-ում. Աշխատավարձեր և անձնակազմի կառավարում 8 հրատարակություն 3:

Նախևառաջ, դրա համար անհրաժեշտ է կարգավորել վճարման հիմնական եղանակները, ծրագիրը տրամադրում է մի քանի մակարդակ.

Դուք կարող եք կատարել կարգավորումներ.

1) կազմակերպման համար

2) կոնկրետ միավորի համար

3) կոնկրետ աշխատողի համար, եթե նրան աշխատավարձ վճարելու եղանակը տարբերվում է ընդհանուրից:

Այս հոդվածում մենք կանդրադառնանք աշխատավարձերի վճարման երկու եղանակներին.

Ձեռնարկության դրամարկղի միջոցով;

Բանկի միջոցով՝ առանց աշխատավարձի նախագծի։

Եթե աշխատողները աշխատավարձ են ստանում կազմակերպության դրամարկղի միջոցով, ապա անհրաժեշտ է սահմանել համապատասխան պարամետր, այնուհետև արտացոլել աշխատավարձի վճարման փաստը «Քաղվածք դրամարկղին» փաստաթղթում:

Մենք լրացնում ենք փաստաթուղթը՝ սեղմելով համապատասխան կոճակը, վճարման ենթակա գումարը ավտոմատ կերպով որոշվում է՝ հաշվի առնելով աշխատողի ամսվա բոլոր հաշվեգրումները և պահումները՝ հանած նախկինում վճարված գումարները: Նաև քաղվածքը լրացնելիս որոշվում է այս աշխատավարձից պահվող անձնական եկամտահարկը։

Այս փաստաթուղթը հնարավորություն է տալիս կլորացնել վճարման ենթակա գումարները և փոխել վճարման տոկոսը, եթե իրավիճակ է ստեղծվում, երբ կազմակերպությունն ի վիճակի չէ տվյալ ամսում աշխատողներին վճարել 100% աշխատավարձ:

Փաստաթղթից կարելի է ձեռք բերել հետևյալ տպագրվող ձևերը.

«Հաշիվներին փոխանցումների մասին հաշվետվություն» փաստաթուղթն անհրաժեշտ է՝ առանց աշխատավարձի նախագծի բանկի միջոցով աշխատավարձի վճարումն արտացոլելու համար:

Այս դեպքում անհրաժեշտ է նշել այս պարամետրը այն աշխատողների քարտում, որոնց համար օգտագործվում է աշխատավարձի վճարման այս եղանակը (անջատիչը դրեք «Փոխանցելով բանկային հաշվին և նշեք հաշվի համարը»): Փաստաթղթում լրացնում ենք հաշվեգրման ամսաթիվը, ամիսը և վճարման բնույթը: Այստեղ նշված է նաև բանկը։ Աղյուսակի մասի լրացումը կատարվում է սեղմելով «Լրացնել» կոճակը: Անհրաժեշտության դեպքում տվյալները կարող են ձեռքով ավելացնել՝ օգտագործելով «Ավելացնել» կոճակը:

Ավարտված տվյալները ստուգելուց հետո փաստաթուղթը կարող է մշակվել, և կազմակերպության պարտքը աշխատակիցներին դուրս է գրվում և գրանցվում է պահված անձնական եկամտահարկը: Հնարավոր է նաև փաստաթղթի համար դնել «Տեղափոխվել է վճարման դիմաց» նշանը, որից հետո այս փաստաթուղթն անհասանելի է դառնում խմբագրման համար:

Անհրաժեշտության դեպքում կարող եք մուտքագրել տեղեկություններ չգրանցված աշխատավարձերի մասին: Այս փաստաթուղթը լրացնելուց և ներկայացնելուց հետո աշխատավարձը կհամարվի չվճարված և անձնական եկամտահարկ չի պահվի։

Փաստաթուղթն ունի տպագիր ձևեր.

Անձնական եկամտահարկի փոխանցված գումարների գրանցամատյան;

Բանկին փոխանցված աշխատավարձերի ցուցակ.

Այս հոդվածում մենք նայեցինք կազմակերպությունում աշխատավարձի վճարման երկու ամենատարածված մեթոդներին: Այն դեպքում, երբ աշխատավարձի վճարման ձևերից մեկն ինքնաբերաբար չի լրացվում, եթե աշխատողներին պարտք կա, ապա առաջին հերթին ստուգեք հոդվածի սկզբում քննարկված վճարման կարգավորումները: Օրինակ, եթե աշխատողի աշխատավարձի վճարման եղանակը «ՀԴՄ-ի միջոցով» է, և այնուհետև ցանկանում եք այն տեսնել հաշիվների փոխանցումների ավտոմատ լրացված ցանկում, դուք որոշակի դժվարությունների կհանդիպեք, ուստի ուշադիր մոտեցեք կարգավորումների հարցին: