Բանկային երաշխիքից հրաժարվելը. Բանկային երաշխիքի մերժում, հետագա գործողություններ Ե՞րբ պետք է կատարել բանկային երաշխիքի մերժում

1.1. Բանկերի համար պահանջներ սահմանելիս Ռուսաստանի Դաշնության Կառավարությունը սահմանում է պահանջներ բանկի սեփական միջոցների (կապիտալի) չափի և մեկ կամ մի քանի վարկային վարկանիշային գործակալությունների կողմից ռուսական վարկային կազմակերպությանը տրված վարկային վարկանիշի մակարդակի վերաբերյալ, որոնց մասին տեղեկատվությունը ներառված է. Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից վարկային վարկանիշային գործակալությունների ռեգիստրում, ըստ Ռուսաստանի Դաշնության ազգային վարկանիշային սանդղակի՝ մեթոդաբանության համաձայն, որի համապատասխանությունը 2015 թվականի հուլիսի 13-ի Դաշնային օրենքի 12-րդ հոդվածի պահանջներին. N 222-FZ «Ռուսաստանի Դաշնությունում վարկային վարկանիշային գործակալությունների գործունեության մասին, «Ռուսաստանի Դաշնության Կենտրոնական բանկի մասին» (Ռուսաստանի բանկ) դաշնային օրենքի 76.1-րդ հոդվածը փոփոխելու և որոշ դրույթներ անվավեր ճանաչելու մասին. Ռուսաստանի Դաշնության օրենսդրական ակտերը» հաստատվել է Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից։

Դաշնային գանձարանը հայտնում է, որ 2013 թվականի դեկտեմբերի 28-ի N 396-FZ «Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ կատարելու մասին» Դաշնային օրենքի համաձայն, ապրիլի 5-ի Դաշնային օրենքի դրույթների ուժի մեջ մտնելու ամսաթիվը. 2013 N 44-FZ «Գնումների, ապրանքների, աշխատանքների, ծառայությունների ոլորտում պետական և մունիցիպալ կարիքները բավարարելու պայմանագրային համակարգի մասին» բանկային երաշխիքների ռեգիստրի պարտադիր օգտագործման վերաբերյալ, որը հետաձգվել է 2014 թվականի մարտի 31-ին:

«Պետական գնումների մասին» օրենքը որոշ դեպքերում նախատեսում է մատակարարի (կապալառուի, կատարողի) կողմից բանկային երաշխիք տրամադրելու անհրաժեշտությունը՝ որպես պայմանագրի կատարման երաշխիք: Բայց հաճախ հաճախորդներն օգտագործում են այս անվտանգության գործիքը իրենց նպատակների համար՝ պայմանագիր կնքելու համար անցանկալի դիմորդներին «դուրս հանելու»: Իսկ մատակարարների համար հաճախորդի կողմից չընդունված բանկային երաշխիքը սպառնում է բացասական հետևանքներով՝ անբարեխիղճ մատակարարների ռեեստրում ընդգրկվելու, ինչպես նաև ֆինանսական կորուստների տեսքով։ Ինչպե՞ս ստանալ «ճիշտ» բանկային երաշխիք 44-FZ-ի ներքո: Ինչպե՞ս խուսափել անբարեխիղճ մատակարարների ռեգիստրում ներառվելուց, եթե երաշխիքը դեռ չի ընդունվում:

Ո՞ր դեպքերում է պահանջվում բանկային երաշխիք:

Դաշնային օրենքը 44-ը նախատեսում է բանկային երաշխիք տրամադրելու երկու դեպք.

- մատակարարի որոշմանը մասնակցության հայտի ապահովում.

- պայմանագրի կատարման ապահովումը.

Ընդհանուր առմամբ, բանկային երաշխիքի պահանջները երկու դեպքում էլ նույնական են, հազվադեպ բացառություններով: Այս մասին կխոսենք ստորև:

Ի՞նչ ձևով պետք է տրվի բանկային երաշխիք 44-FZ-ի շրջանակներում:

Ռուսաստանի Դաշնության Կառավարությունը 2013 թվականի նոյեմբերի 8-ի թիվ 1005 որոշմամբ սահմանեց, որ 44-FZ-ի շրջանակներում բանկային երաշխիք կարող է տրվել հետևյալ ձևով.

- թղթի վրա (եթե երաշխիքը տրվում է մի քանի թերթերի վրա, ապա այն պետք է համարակալվի, կարվի և կնքվի բանկի կողմից);

- էլեկտրոնային փաստաթուղթ, որը ստորագրված է ոչ որակավորված էլեկտրոնային ստորագրությամբ.

Ո՞ր բանկին պետք է դիմեմ պետական գնումների մասին օրենքով երաշխիք տրամադրելու համար:

Պետական գնումների համար որևէ բանկի բանկային երաշխիքը հարմար չէ: Պետական գնումների մասին օրենքի 45-րդ հոդվածը սահմանում է, որ երաշխիք այս դեպքում կարելի է ստանալ միայն ֆինանսների նախարարության ցանկում ընդգրկված վարկային հաստատությունից։ Ֆինանսական բաժնի պաշտոնական կայքում կարող եք գտնել բանկերի ցանկը (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#), որոնք կարող են բանկային երաշխիք տրամադրել: Երաշխիքի համար դիմելուց անմիջապես առաջ ստուգեք կայքը, քանի որ վարկային կազմակերպությունների ցանկը պարբերաբար փոխվում է։

Ի՞նչ պետք է արտացոլվի բանկային երաշխիքում 44-FZ-ի համաձայն:

Բանկային երաշխիքը պետք է անդառնալի լինի և ներառի հետևյալ պայմանները.

- բանկային երաշխիքի գումարը, որը բանկի կողմից կվճարվի հաճախորդին օրենքով սահմանված դեպքերում.

- մատակարարի (կապալառուի, կատարողի) պարտավորությունները, որոնք կապահովվեն վարկային հաստատության կողմից բանկային երաշխիքով.

- բանկի պարտավորությունը` հաճախորդին տույժ վճարելու այն գումարի 0,1%-ի չափով, որը պետք է փոխանցի վարկային կազմակերպությունը յուրաքանչյուր ուշացման օրվա համար.

- պայման, որով հաճախորդին գումար վճարելու բանկի պարտավորությունը համարվում է կատարված՝ հաճախորդի հաշվին գումարը մուտքագրվելուց հետո.

- փաստաթղթերի ցանկ, որոնք հաճախորդը պետք է տրամադրի բանկին` բանկային երաշխիքով վճարում ստանալու համար (ցանկը նշված է Ռուսաստանի Դաշնության Կառավարության 2013 թվականի նոյեմբերի 8-ի թիվ 1005 որոշմամբ).

- կասեցնող պայման, որը նախատեսում է մատակարարի պարտավորությունների համար բանկային երաշխիք տրամադրելու մասին համաձայնագրի կնքման անհրաժեշտություն (ներդրվում է պայմանագրի կնքման պահին բանկային երաշխիքի դեպքում).

- բանկային երաշխիքի գործողության ժամկետը. Եթե երաշխիքը ապահովում է հայտը, ապա այդ ժամկետը հայտերի ներկայացման վերջնաժամկետից ոչ պակաս, քան 2 ամիս է. եթե երաշխիքը կապված է պայմանագրով նախատեսված պարտավորությունների հետ, երաշխիքային ժամկետը պետք է լինի առնվազն 1 ամսով ավելի երկար, քան պայմանագրի գործողության ժամկետը.

- պայման՝ կապված հաճախորդի կողմից բանկային հաշվից գումար անվիճելի դեբետագրելու իրավունքի հետ, եթե վարկային կազմակերպությունը հաճախորդի խնդրանքով 5 աշխատանքային օրվա ընթացքում կամովին չի փոխանցել պահանջվող գումարը (եթե այդպիսի պայման նշված է գնումների փաստաթղթերում).

- Բանկային երաշխիքով պահանջի իրավունքը փոխանցելու հաճախորդի իրավունքի պայման, եթե հաճախորդը փոխվի.

- պայմանը, որ բանկը ինքը պետք է վճարի հաճախորդին բանկային երաշխիքով գումար փոխանցելու ծախսերը.

- Հաճախորդի` գումարի վճարման համար բանկին գրավոր պահանջ ներկայացնելու իրավունքի պայման, եթե մատակարարը չկատարի իր պարտավորությունները:

Նաև կանոնակարգերը սահմանում են մի շարք պայմաններ, որոնք արգելվում են ներառել բանկային երաշխիքում.

- Բանկի իրավունքը՝ չվճարելու բանկային երաշխիքով, եթե հաճախորդը մատակարարին ծանուցում չի ուղարկում պայմանագրի պայմանները խախտելու կամ պայմանագիրը դադարեցնելու մասին (բացառություն՝ եթե նման պայման ներառված է գնումների փաստաթղթերում). ;

- հաճախորդի պարտավորությունը բանկին ներկայացնել պայմանագրի կատարման մասին հաշվետվություն.

- այլ փաստաթղթեր, որոնք նշված չեն Ռուսաստանի Դաշնության Կառավարության թիվ 1005 որոշմամբ, որոնք տրամադրվում են բանկային երաշխիքով գումարի վճարման խնդրանքով.

- պայմանագրով մատակարարի կողմից պայմանագրով նախատեսված պարտավորությունները չկատարելու վերաբերյալ բանկին դատական ակտ տրամադրելու հաճախորդի պարտավորության պայման:

Նշում! Անկախ նրանից, թե ումից եք ստանում բանկային երաշխիքը, համոզվեք, որ ինքնուրույն ստուգեք դրա առկայությունը հատուկ գրանցամատյանում: Բանկային երաշխիքների այս ռեգիստրը կարելի է գտնել պետական գնումների կայքում (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html):

Ի՞նչ պատճառներով հաճախորդը կարող է չընդունել բանկային երաշխիք:

Օրենքը նախատեսում է միայն երեք հիմք, երբ հաճախորդը կարող է մերժել տրամադրված բանկային երաշխիքը.

- բանկային երաշխիքների ռեգիստրը չի պարունակում տեղեկատվություն ներկայացված երաշխիքի մասին.

- բանկային երաշխիքը չի համապատասխանում պետական գնումների մասին օրենքում (45-րդ հոդվածի 2-րդ և 3-րդ մասեր) արտացոլված պահանջներին.

- բանկային երաշխիքը չի համապատասխանում գնման փաստաթղթերում նշված պահանջներին:

Ռուսաստանի գանձապետարանը 2015 թվականի մայիսի 19-ի թիվ 07-04-05/09-319 նամակում նշել է, որ մերժման հիմքերի նշված ցանկը սպառիչ է: Ուստի հաճախորդը չի կարող մերժել բանկային երաշխիքը բացառապես այն պատճառով, որ այն չի համապատասխանում գնման փաստաթղթերում արտացոլված ձևին (նմուշին):

44-FZ-ի շրջանակներում բանկային երաշխիքի վերաբերյալ դատական պրակտիկա

Հաճախորդի կողմից բանկային երաշխիք չընդունելու հետևանքները կարող են ոչ միայն հիմք հանդիսանալ պայմանագիր կնքելուց հրաժարվելու համար, այլև բացասաբար ազդել մատակարարի հեղինակության վրա: Չէ՞ որ օրենքը հստակ ասում է, որ ժամանակին բանկային երաշխիք չտրամադրող մասնակիցը համարվում է պայմանագիր կնքելուց խուսափած։ Եվ սա ուղիղ ճանապարհ է դեպի անբարեխիղճ մատակարարների ռեգիստր։ Բայց լինում են իրավիճակներ, երբ գնումների մասնակիցներին, նույնիսկ նման անհույս թվացող իրավիճակներից, հաջողվում է դատարանում ելք գտնել։ Եկեք ավելին պատմենք նրանց մասին:

Օրինակ 1. Հաճախորդը չի ընդունել բանկային երաշխիքը - մասնակիցը դատի է տվել երաշխիք տված բանկին վնասների և կորցրած շահույթի համար:

9 ԱԱԾ-ն անցել է գնումներ կատարող ընկերության կողքին, որը բանկային երաշխիքի պատճառով, որը չի համապատասխանել օրենքի դրույթներին, զրկվել է պայմանագիր կնքելու հնարավորությունից։ Ընդ որում, պայմանագրի գումարը կազմել է մոտ 6 մլն ռուբլի, իսկ երաշխիքը տրամադրելու համար ընկերությունը բանկին վճարել է մոտ 200 հազար ռուբլի միջնորդավճար։ Հաճախորդը, ուսումնասիրելով բանկային երաշխիքը, եկել է այն եզրակացության, որ այն չի համապատասխանում պետական գնումների մասին օրենքին, քանի որ չունի մի շարք պարտադիր պայմաններ։ Այս կապակցությամբ մասնակից ընկերությանը մերժել են պայմանագիր կնքել։

Մասնակից ընկերության վնասների և կորցրած շահույթի վերականգնման պահանջները բավարարելիս դատարանը հաշվի է առել, որ այս ընկերությունը մասնակցել է բանկային երաշխիքի հաստատմանը։ Ուստի կորուստների և կորցրած շահույթի չափը կրճատվել է կիսով չափ։

Աղբյուր – ՀԳՀԾ 07/05/2016 թիվ 9 որոշումը 09ԱՊ-26750/2016 գործով։

Օրինակ 2. Դատարանը անօրինական է ճանաչել գնումների մասնակցի ընդգրկումը անբարեխիղճ մատակարարների ռեգիստրում (կրճատ՝ RNP), քանի որ ընկերությունը ձեռնարկել է անհրաժեշտ գործողություններ՝ օրենքին չհամապատասխանող բանկային երաշխիքը փոխարինելու նորով։

Հաճախորդը չի ընդունել մասնակցի բանկային երաշխիքը` բանկային երաշխիքի տրամադրման պայմանագրի կնքման կասեցման պայմանի բացակայության պատճառով: Հակամենաշնորհային մարմինն իր հերթին որոշում է կայացրել ընկերությունը ներառել RNP-ում որպես պայմանագիր կնքելուց խուսափած մասնակից։

Դատարանը նշել է, որ գրանցամատյանում ընդգրկվելիս անհրաժեշտ է հաշվի առնել ոչ միայն պայմանագրով նախատեսված պարտավորությունների ապահովության բացակայությունը (բանկային երաշխիք), այլև մասնակցի վարքագծի անազնվությունը՝ կանխամտածված գործողությունների (անգործությունների) կատարումը: դա կհակասի պետական գնումների մասին օրենքին։ Միաժամանակ գնումների մասնակիցը մտադիր չի եղել խուսափել պայմանագիրը կնքելուց և անմիջապես, բանկային երաշխիքը մերժելու մասին հայտնի դառնալուն պես, հաճախորդին ուղարկել է բանկից բացատրություն և բանկային նոր երաշխիք։

Աղբյուր – Արևմտյան Սիբիրյան շրջանի վարչական դատարանի 2015 թվականի դեկտեմբերի 24-ի թիվ 45-10215/2015 գործով որոշումը։

Անմիջապես բանկից կամ միջնորդի միջոցով բանկային երաշխիք տրամադրելիս հիշեք, որ ամեն դեպքում կատարման ճիշտության և օրենսդրական պահանջներին համապատասխանության պատասխանատվությունը կրում է առաջին հերթին գնումների մասնակիցը:

Օրինակ 3. Օրենքի դրույթներին չհամապատասխանող բանկային երաշխիքի տրամադրման պատճառով դատարանը օրինական է ճանաչել գնումների մասնակցի ընդգրկումը ՌՆՊ-ում: Միջնորդի միջոցով երաշխիք տրամադրելը գնման մասնակցի պատասխանատվությունը չի ազատում:

Հաճախորդը մերժել է բանկային երաշխիքը այն պատճառով, որ այն ներառված չէ 44-FZ-ով բանկային երաշխիքների գրանցամատյանում: Դատարանը մատնանշեց, որ գնմանը մասնակցող ընկերությունը պետք է պատշաճ ջանասիրություն ցուցաբերեր միջնորդի միջոցով բանկային երաշխիք տրամադրելիս և ինքնուրույն ստուգեր դրա առկայությունը պետական գնումների պաշտոնական կայքում գրանցամատյանում:

Այս հոդվածում մենք կանդրադառնանք մի իրավիճակի, երբ հաճախորդը հրաժարվում է ընդունել բանկային երաշխիքը որպես պայմանագրի կատարման երաշխիք: Գործնականում նման իրավիճակները բավականին հաճախ են լինում և կարող են հանգեցնել կատարողի համար ամենատհաճ հետևանքների։

Ի՞նչ է նշանակում պատվիրատուի կողմից երաշխիքը ընդունելուց հրաժարվելը կապալառուի համար: Պատասխանն ակնհայտ է՝ ոչ մի լավ բան։ Մինչև պայմանագրի կնքման համար օրենքով սահմանված ժամկետի ավարտը կապալառուն պետք է տրամադրի ևս մեկ բանկային երաշխիք (և մեծ է հավանականությունը, որ դրա համար ժամանակը չի կարող բավարար լինել) կամ ապահովել պայմանագրի կատարումը կանխիկ եղանակով։ Միջոցները կարելի է վերցնել, բայց դժվար թե հնարավոր լինի կարճ ժամկետում ընդունելի պայմաններով բանկային վարկ ստանալ։ Սա նշանակում է, որ, ամենայն հավանականությամբ, դուք ստիպված կլինեք ապահովել պայմանագիրը ձեր սեփական միջոցներով։ Իսկ եթե դրանք չգտնվեն, ապա ակնկալվում է, որ կապալառուն կհրաժարվի պայմանագիրը կնքելուց, կընդգրկվի Անբարեխիղճ մատակարարների ռեգիստրում և կկորցնի մրցույթին մասնակցության հայտի ապահովման համար ներդրված միջոցները։ Վերոնշյալ բոլորից ամենատհաճը նույնիսկ փողի կորուստը և պայմանագիրը չէ, որի վրա հույս ուներ կապալառուն, այլ ընկերության գործարար համբավին հասցված վնասը, որը կարող է ճակատագրական լինել հետագա բիզնեսի համար:

Ինչպե՞ս պետք է գործի պայմանագիրը պոտենցիալ կատարողը նման իրավիճակում: Փորձագետները խորհուրդ են տալիս առաջին քայլը հասկանալ պատճառները, որոնք հաճախորդին դրդել են հրաժարվել բանկային երաշխիքից։ Իսկ եթե մերժումը պատշաճ կերպով հիմնավորված չէ, ապա պետք է անպայման միջոցներ ձեռնարկել՝ պաշտպանելու ձեր շահերը հաճախորդի անօրինական գործողություններից։

Այսպիսով, հաճախորդը կարո՞ղ է իսկապես հրաժարվել բանկային երաշխիքից: Այո գուցե։ Բայց միևնույն ժամանակ օրենքը հստակ սահմանում է նման որոշման հիմքերը։ Արվեստի 6-րդ մասի համաձայն. 04/05/2013 թիվ 44-FZ դաշնային օրենքի 45: «Պետական և մունիցիպալ կարիքների համար ապրանքների, աշխատանքների, ծառայությունների գնման ոլորտում պայմանագրային համակարգի վերաբերյալ» հաճախորդը կարող է հրաժարվել պայմանագրի կատարումն ապահովելու բանկային երաշխիքից միայն հետևյալ դեպքերում.

Այսպիսով, հաճախորդը կարո՞ղ է իսկապես հրաժարվել բանկային երաշխիքից: Այո գուցե։ Բայց միևնույն ժամանակ օրենքը հստակ սահմանում է նման որոշման հիմքերը։ Արվեստի 6-րդ մասի համաձայն. 04/05/2013 թիվ 44-FZ դաշնային օրենքի 45: «Պետական և մունիցիպալ կարիքների համար ապրանքների, աշխատանքների, ծառայությունների գնման ոլորտում պայմանագրային համակարգի վերաբերյալ» հաճախորդը կարող է հրաժարվել պայմանագրի կատարումն ապահովելու բանկային երաշխիքից միայն հետևյալ դեպքերում.

Եկեք համառոտ ամփոփենք վերը նշվածը, եթե պայմանագրի կատարումն ապահովելու համար կապալառուի կողմից տրամադրված բանկային երաշխիքը համապատասխանում է Արվեստի պահանջներին: Թիվ 44-FZ դաշնային օրենքի 45-ը և գնումների փաստաթղթերի պահանջները, հաճախորդն իրավունք չունի չընդունել այն: Հաճախորդից պահանջել մերժումը հիմնավորող գրավոր կամ էլեկտրոնային փաստաթուղթ և բողոքարկել այն դատարանում:

Եկեք մի քանի օրինակ բերենք տարբեր դատարաններում հաճախորդի կողմից բանկային երաշխիքներ ընդունելուց հրաժարվելու դեպքերի վերաբերյալ:

1. Հաճախորդը չի ընդունել բանկային երաշխիքը. մասնակիցը դատի է տվել երաշխիք տված բանկին վնասների և կորցրած շահույթի համար:

1. Հաճախորդը չի ընդունել բանկային երաշխիքը. մասնակիցը դատի է տվել երաշխիք տված բանկին վնասների և կորցրած շահույթի համար:

Բողոք 9-ը քննելիս Արբիտրաժային վերաքննիչ դատարանը կանգնել է գնումներ կատարող ընկերության կողքին, որը բանկային երաշխիքի պատճառով, որը չի համապատասխանում օրենքի դրույթներին, զրկվել է պայմանագիր կնքելու հնարավորությունից։ Ընդ որում, պայմանագրի գումարը կազմել է մոտ 6 մլն ռուբլի, իսկ երաշխիքը տրամադրելու համար ընկերությունը բանկին վճարել է մոտ 200 հազար ռուբլի միջնորդավճար։ Հաճախորդը, ուսումնասիրելով բանկային երաշխիքը, եկել է այն եզրակացության, որ այն չի համապատասխանում պետական գնումների մասին օրենքին, քանի որ չունի մի շարք պարտադիր պայմաններ։ Այս կապակցությամբ մասնակից ընկերությանը մերժել են պայմանագիր կնքել։

Մասնակից ընկերության վնասների և կորցրած շահույթի վերականգնման պահանջները բավարարելիս դատարանը հաշվի է առել, որ այս ընկերությունը մասնակցել է բանկային երաշխիքի հաստատմանը։ Ուստի կորուստների և կորցրած շահույթի չափը կրճատվել է կիսով չափ։

Աղբյուր - Արբիտրաժային վերաքննիչ դատարանի 05.07.2016թ. թիվ 09ԱՊ-26750/2016թ.

2. Դատարանը անօրինական է ճանաչել գնումների մասնակցի ընդգրկումը անբարեխիղճ մատակարարների ռեգիստրում (URS), քանի որ ընկերությունը ձեռնարկել է անհրաժեշտ գործողություններ՝ օրենքին չհամապատասխանող բանկային երաշխիքը փոխարինելու նոր երաշխիքով։

Հաճախորդը չի ընդունել մասնակցի բանկային երաշխիքը` բանկային երաշխիքի տրամադրման պայմանագրի կնքման կասեցման պայմանի բացակայության պատճառով: Հակամենաշնորհային մարմինն իր հերթին որոշում է կայացրել ընկերությունը ներառել RNP-ում որպես պայմանագիր կնքելուց խուսափած մասնակից։

Դատարանը նշել է, որ գրանցամատյանում ընդգրկվելիս անհրաժեշտ է հաշվի առնել ոչ միայն պայմանագրով նախատեսված պարտավորությունների ապահովության բացակայությունը (բանկային երաշխիք), այլև մասնակցի վարքագծի անազնվությունը՝ կանխամտածված գործողությունների (անգործությունների) կատարումը: դա կհակասի պետական գնումների մասին օրենքին։ Միաժամանակ գնումների մասնակիցը մտադիր չի եղել խուսափել պայմանագիրը կնքելուց և անմիջապես, բանկային երաշխիքը մերժելու մասին հայտնի դառնալուն պես, հաճախորդին ուղարկել է բանկից բացատրություն և բանկային նոր երաշխիք։

Աղբյուր - Արևմտյան Սիբիրյան շրջանի արբիտրաժային դատարանի 2015 թվականի դեկտեմբերի 24-ի թիվ 45-10215/2015 գործով որոշումը:

3. Դատարանը օրինական է ճանաչել գնումների մասնակցի ընդգրկումը ՌՆՊ-ում` օրենքի դրույթներին չհամապատասխանող բանկային երաշխիքի տրամադրման պատճառով: Միջնորդի միջոցով երաշխիք տրամադրելը գնման մասնակցի պատասխանատվությունը չի ազատում:

Հաճախորդը մերժել է բանկային երաշխիքը այն պատճառով, որ այն ներառված չէ 44-FZ-ով բանկային երաշխիքների գրանցամատյանում: Դատարանը մատնանշեց, որ գնմանը մասնակցող ընկերությունը պետք է պատշաճ ջանասիրություն ցուցաբերեր միջնորդի միջոցով բանկային երաշխիք տրամադրելիս և ինքնուրույն ստուգեր դրա առկայությունը պետական գնումների պաշտոնական կայքում գրանցամատյանում:

Աղբյուր - Արևելյան Սիբիրյան շրջանի արբիտրաժային դատարանի 2015 թվականի հուլիսի 7-ի թիվ A19-15172/2014 գործով որոշումը:

Ձեր ուշադրությունն ենք հրավիրում այն փաստի վրա, որ համաձայն Արվեստի 8.1 մասի. «Գնումների ոլորտում պայմանագրային համակարգի մասին» թիվ 44-FZ օրենքի նոր խմբագրության 45-ը, 2018 թվականի հուլիսի 1-ից, Միասնական տեղեկատվական համակարգում բանկային երաշխիքների գրանցամատյանը հասանելի չէ գնումների մասնակիցներին: Միայն գնորդ հաճախորդը կարող է ստուգել գրանցամատյանում բանկային երաշխիքի առկայությունը: Այս կապակցությամբ գնումների մասնակիցը կարող է ստանալ բանկային երաշխիքի տրամադրման հաստատում` ուղղակիորեն կապվելով բանկի հետ: Այս նպատակների համար խորհուրդ ենք տալիս օգտագործել միայն բանկի պաշտոնական կայքում նշված հեռախոսահամարները: Բացի այդ, երաշխավոր բանկը գնումների մասնակցի պահանջով պարտավոր է տրամադրել քաղվածք բանկային երաշխիքների գրանցամատյանից, որը անհրաժեշտության դեպքում կարող է փոխանցվել հաճախորդին:

Վարկային ապահովագրության գործակալության փորձագետները խորհուրդ են տալիս ուշադիր մոտենալ բանկային երաշխիքներ ստանալու հարցին։ Խուսափեք անվստահելի միջնորդներից, անկախ նրանից, թե ինչ բարենպաստ պայմաններ են նրանք խոստանում ձեզ։ Մի վախեցեք ժամանակ հատկացնել մրցութային փաստաթղթերի ուսումնասիրությանը և բանկային երաշխիքի կառուցվածքը ստուգելուն: Համոզվեք, որ նախապես պայմանավորվել է երաշխիքային դասավորության մասին հաճախորդի հետ: Այս պարզ պահանջներին հետևելը կօգնի ձեզ խուսափել տհաճ իրավիճակներից։ Իսկ եթե հաճախորդը անհիմն մերժել է ձեր տրամադրած երաշխիքը, մի վախեցեք պաշտպանել ձեր շահերը դատարանում։

Ցանկանու՞մ եք միշտ լինել արդի իրադարձությունների մասին.

Դիմումի և պայմանագրի կատարման անվտանգության ապահովման ուղիներից մեկը բանկային երաշխիքն է: Այս փաստաթղթում նշվում է, որ բանկը պարտավորվում է հաճախորդին վճարել որոշակի գումար, եթե մասնակիցը չկատարի իր պարտավորությունները։ Եթե երաշխիքը սխալ է կազմված, այն կարող է չընդունվել։ Երբ հնարավոր է հրաժարվել բանկային երաշխիքից 44-FZ-ի համաձայն, արդյոք չեղարկվել է բանկային երաշխիքների գրանցամատյանը, մենք ձեզ ավելի մանրամասն կտեղեկացնենք:

Բանկային երաշխիքների ռեեստրի չեղարկում

2018 թվականի հուլիսի 1-ից փակվել է բանկային երաշխիքների ռեեստրը։ Սա չի նշանակում, որ այն դադարել է գոյություն ունենալ։ Չնայած բանկային երաշխիքների ռեեստրի վերացման մասին խոսակցություններին, այն գտնվում է UIS-ի փակ հատվածում և հասանելի է միայն հաճախորդներին և բանկերին։

Փաստաթղթի մասին բոլոր տեղեկությունները դիտելու համար UIS-ում ձեր անձնական հաշվում գնացեք «Գրանցումներ» բաժինը և հիմնական ցանկում ընտրեք «Բանկային երաշխիքների գրանցում»: Ցուցակից բոլոր տեղեկությունները կարելի է ներբեռնել ձեր անձնական համակարգչում:

Հաճախորդն իր հաշվում կարող է դիտել երաշխիքների կարգավիճակը, ստեղծել մասնակցից երաշխիքը ընդունելուց հրաժարվելու մասին գրառում և տեղադրել տեղեկատվություն մատակարարի պարտավորությունների դադարեցման մասին, որոնք ապահովված են բանկի կողմից տրված փաստաթղթով:

PRO-GOSZAKAZ.RU պորտալին լիարժեք մուտք ստանալու համար խնդրում ենք գրանցել. Դա մեկ րոպեից ավելի չի տևի: Ընտրեք սոցիալական ցանց պորտալում արագ թույլտվության համար.

Հաճախորդի կողմից բանկային երաշխիքից հրաժարվելը

Հաճախորդը կարող է հրաժարվել մասնակցից, եթե երաշխիքը չի համապատասխանում Ռուսաստանի Դաշնության Կառավարության 2018 թվականի ապրիլի 12-ի թիվ 440 որոշմամբ սահմանված պահանջներին: Ֆինանսների նախարարություն. 2018 թվականի սեպտեմբերի 1-ի դրությամբ գործում է 193 վարկային կազմակերպություն։

Երկրորդ, փաստաթուղթը պետք է պարունակի բոլոր անհրաժեշտ տեղեկությունները, ներառյալ երաշխիքի չափը, գործողության ժամկետը, մատակարարի պարտավորությունները և փաստաթղթերի ցանկը, որոնք պետք է տրամադրվեն հաճախորդին գումար ստանալու համար: Երաշխիքի հիմնական պայմանը դրա անբեկանելիությունն է։

44-FZ-ով բանկային երաշխիքից հրաժարվելը հնարավոր է երեք դեպքում.

- տեղեկատվությունը բանկային երաշխիքների գրանցամատյանում չէ.

- սահմանված է գործողության ժամկետ, որը չի համապատասխանում օրենքին.

- բովանդակությունը չի համապատասխանում գնման ծանուցման մեջ նշված տեղեկատվությանը:

Բանկային երաշխիքի պայմանները, որոնք դուք պետք է նախապես կարդաք

Բանկային երաշխիքը ձեր ապահովագրությունն է: Եթե մատակարարը խզում է պայմանագիրը, ապա բանկը կփոխհատուցի ամեն ինչ, այլապես ի՞նչ իմաստ ունի երաշխիքային մեխանիզմը։ Երաշխիքներով աշխատելու պրակտիկան արդեն հաստատված է, երաշխիքների տեքստերը նման են, պայմանները ստանդարտ են, դրանց ոչ ոք այլեւս մեծ ուշադրություն չի դարձնում։ Եվ ապարդյուն, քանի որ սովորական թվացող թուղթը կարող է պարունակել այնպիսի պայմաններ, որոնք այն անօգուտ են դարձնում։ Դուք ոչ միայն չեք կարողանա ստանալ գումարը, այլեւ կհայտնվեք երկար ու անպտուղ դատավարության մեջ։ Սա նշանակում է լրացուցիչ ծախսեր և գնումների հետաձգումներ:

Հայտի ապահովման երաշխիքի գործողության ժամկետը պետք է գերազանցի հայտի ներկայացման ժամկետը երկու ամսով, իսկ պայմանագրի կատարումն ապահովելու համար այն պետք է գերազանցի գործողության ժամկետը առնվազն 1 ամսով։

Հաճախորդը պարտավոր է տեղեկացնել մասնակցին իր մերժման մասին: Այս դեպքում ծանուցման մեջ պետք է նշվեն բոլոր պատճառները: Դա պետք է արվի 3 օրվա ընթացքում: Նույն ժամանակահատվածում հաճախորդը պարտավոր է փոփոխություններ կատարել Միասնական տեղեկատվական համակարգում երաշխիքների գրանցամատյանում:

Գրանցամատյանում բանկային երաշխիքից հրաժարվելը

Երաշխիքների գրանցամատյանում փոփոխություններ կատարելու հաճախորդի պարտավորությունը նախատեսված է Ռուսաստանի Դաշնության Կառավարության 2013 թվականի նոյեմբերի 8-ի թիվ 1005 որոշման 12-րդ կետում: Եթե պետական մարմինը որոշում է մերժել, ապա 3 օրվա ընթացքում այն ներառում է տեղեկատվություն. սա գրանցամատյանում: Կարդացեք՝ իմանալու համար, թե ինչպես դա անել ձեր անձնական հաշվի միջոցով:

EIS-ում բանկային երաշխիքից հրաժարվելը

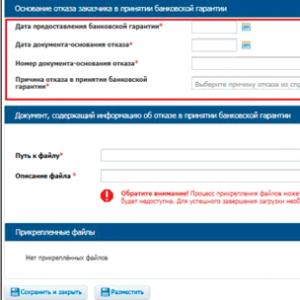

Բանկային երաշխիքների գրանցամատյանում կտտացրեք «Փաստաթղթեր» ներդիրում բանկային երաշխիքային քարտի վրա «Ստեղծել տեղեկատվություն հաճախորդի կողմից բանկային երաշխիք ընդունելուց հրաժարվելու մասին» հիպերհղմանը: Հաջորդը, ընտրեք մերժման պատճառներից մեկը: Եթե երաշխիքը տրվել է որպես հիմնական վերանորոգման պայմանագրի կատարման երաշխիք, ապա հիմքը ընտրեք «BG-ի խափանման պատճառները համաձայն ՌԴ PP 615» տեղեկատուից:

Պետք է կցվի մերժումը հաստատող փաստաթուղթ: Դա անելու համար «Բանկային երաշխիք ընդունելու մերժման մասին տեղեկատվություն պարունակող փաստաթուղթ» բլոկում սեղմեք «Թերթել» կոճակը, ընտրեք ֆայլը և կցեք այն: Նախագիծը պահպանելու համար սեղմեք «Պահպանել և փակել» կոճակը, այնուհետև «Տեղադրել» կոճակը:

Տեղեկությունները խմբագրելու համար «Բանկային երաշխիքների գրանցում» էջում ընտրեք ցանկալի գրառումը և սեղմեք «Խմբագրել» կոճակը: Մի մոռացեք պահպանել ձեր փոփոխությունները: Եթե մերժման մասին տեղեկությունը սխալմամբ է տեղադրվել, ապա «Բանկային երաշխիքների գրանցում» էջում ընտրեք անհրաժեշտ գրառումը և սեղմեք «Ջնջել» կոճակը:

Նախքան մերժման տվյալները UIS-ում տեղադրելը, ստորագրեք այն էլեկտրոնային ստորագրությամբ անմիջապես ձեր անձնական հաշվում: Ստուգեք հաստատման վանդակը և սեղմեք «Ստորագրել և փակցնել» կոճակը: Գրանցամատյանում գրառմանը տրվում է «Մերժված է ընդունել» կարգավիճակը:

Լրացուցիչ տեղեկությունների համար, թե ինչպես հրաժարվել բանկային երաշխիքից,

Բանկային երաշխիքից հրաժարվելը. նմուշ

Այս փաստաթղթի ձևը հաստատված չէ դաշնային մակարդակով: Հաճախորդը այն կազմում է կազմակերպության բլանկի վրա: Կարևոր է նշել գնման մասին տեղեկատվություն, գնումների հանձնաժողովի անդամների մասին, գրել, որ երաշխիքը մերժվել է, ինչպես նաև նշել պատճառները, թե ինչու է նման որոշում կայացվել։ Անպայման դրեք ամսաթիվը և ստորագրությունը, իսկ փաստաթուղթը հաստատեք կնիքով:

Վարչական պրակտիկա

Դիտարկենք մի օրինակ վարչական պրակտիկայից. Սա Ռուսաստանի Դաշնային հակամենաշնորհային ծառայության 2017 թվականի հունվարի 11-ի թիվ Կ-17/17 գործով որոշումն է։ Աճուրդի մասնակիցը բողոքել է հակամենաշնորհային իշխանությանը. Նա դժգոհ է եղել աճուրդային հանձնաժողովի գործողություններից, որը որոշել է հրաժարվել երաշխիքն ընդունելուց։ Հաճախորդը դա հիմնավորել է նրանով, որ.

- Փաստաթղթում չկա կետ այն մասին, որ բանկը պարտավորվում է վճարել ուշացումներ միջոցների թողարկման ժամանակ.

- բանկը պարտավորվում է վճարել միայն այն վնասները, որոնք չեն ծածկվում տույժով.

- փաստաթղթի վավերականության ժամկետը անհրաժեշտից պակաս է (պայմանագրի գործողության ժամկետը 500 օր է, երաշխիքը գործում է ընդամենը 450 օր, թեև օրենսդրական պահանջների համաձայն՝ այդ ժամկետը պետք է լինի առնվազն 530 օր):

Արդյունքում FAS-ն անհիմն է ճանաչել աճուրդի հաղթողի բողոքը։

Բանկային երաշխիքների չեղարկում 44-FZ

Բանկերի կողմից պետական գնումների համակարգում բանկային երաշխիքների չեղարկում նախատեսված չէ։ Վարկային կազմակերպությունը չի կարող հետ կանչել փաստաթուղթը: Երաշխիքի ժամկետը լրանում է երեք դեպքում.

- հաճախորդին վճարվել է երաշխիքի ողջ գումարը.

- սահմանված ժամկետը լրացել է.

- հաճախորդը հրաժարվել է երաշխիքով նախատեսված իր իրավունքներից և այն վերադարձրել բանկին (օրինակ, եթե պայմանագիրը երբեք չի կնքվել):

Կցված ֆայլեր

- Բանկային երաշխիք ընդունելուց հրաժարվելու մասին ծանուցում.docx