Lohneinzahlung in 1s. Was bedeutet eingezahltes Gehalt?

Hinterlassen Sie Ihren Namen und Ihre Telefonnummer. Ein Mitarbeiter wird Sie während der Geschäftszeiten innerhalb von 2 Stunden kontaktieren.

Moskau St. Petersburg Samara

Bargelddisziplin setzt die Einhaltung der Grenzen für die Aufbewahrung von Bargeld an der Kasse eines Unternehmens voraus – Unternehmer und juristische Personen haben nicht das Recht, Geld über die festgelegten Grenzen hinaus in der Kasse zu halten, der Erlös wird bei der Bank hinterlegt.

Lediglich bei der Lohnzahlung kann das Unternehmen über mehr Bargeld verfügen, allerdings nur für höchstens 5 Arbeitstage, unter Berücksichtigung des Datums des Geldeingangs vom Girokonto. Wenn das Geld in diesem Zeitraum nicht an die Mitarbeiter ausgezahlt wurde, muss es ordnungsgemäß an die Bank zurückgezahlt werden und die Gehaltseinzahlungstransaktion muss buchhalterisch ausgewiesen werden.

Wie spiegelt sich die Lohneinzahlung in 1C: Accounting wider?

Die Tatsache der nicht rechtzeitigen Zahlung von Geldern an Mitarbeiter muss in der Buchhaltung erfasst und mit den entsprechenden Dokumenten in 1C erfasst werden: Buchhaltung 8.3. Wenn Sie sich anstelle dieser Konfiguration für den Kauf des Programms 1C Simplified 8 entscheiden, benötigen Sie diese Anleitung nicht – jedes 1C-Produkt hat seine eigenen Besonderheiten und seinen eigenen speziellen Satz an Tools und Formularen für die Buchhaltung.

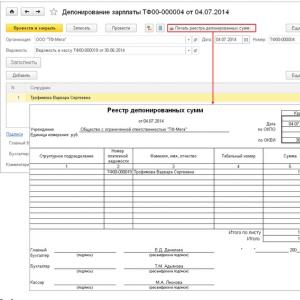

Um den Einzahlungsvorgang abzuschließen, müssen Sie ein entsprechendes Dokument erstellen – eine Abrechnung an die Kasse. Aufgrund der Hinterlegung nicht rechtzeitig erhaltener Löhne wird eine Abrechnung erstellt.

Von diesem Formular aus können Sie sofort ein Verzeichnis der eingezahlten Beträge ausdrucken.

Gleichzeitig können Sie überprüfen, wie sich der Vorgang in der Buchhaltung niedergeschlagen hat und ob die Transaktionen korrekt generiert wurden.

Anschließend (innerhalb von drei Jahren) kann der Arbeitnehmer das ihm zustehende Geld erhalten, in der Regel geschieht dies jedoch im nächsten Monat nach der Einzahlung. Um diesen Vorgang in der Buchhaltung abzubilden, müssen Sie im Menü „Kasse“ den Abschnitt „Bargeldabhebung“ auswählen.

Es bleibt nur noch der Ausdruck des Kassenbonauftrags zur Ausgabe des bereits eingezahlten Lohns.

In diesem Fall spiegelt sich der Cashflow in den entsprechenden Transaktionen wider.

Es gibt Situationen, in denen Mitarbeiter eingezahlte Beträge aus ihren nicht eingezogenen Gehältern nicht geltend machen können. Die Verjährungsfrist hierfür beträgt drei Jahre, der Arbeitnehmer kann jedoch kündigen, ohne einen Teil der ihm zustehenden Mittel abzuheben.

In diesem Fall muss die arbeitgebende Organisation das verbleibende Geld nach drei Jahren als eigenes Einkommen abschreiben. In der Buchhaltung (Programm 1C: Buchhaltung 8.3) spiegelt sich dies im Hauptmenü im Abschnitt „Anfangssalden“ wider. Die Abbuchung des eingezahlten Gehalts erfolgt über einen speziellen Assistenten zur Saldenerfassung.

Dieser Vorgang wird auch in den entsprechenden Transaktionen erfasst – Bewegungen auf den Konten können sofort nach der Saldenerfassung überprüft werden.

Damit ist das Verfahren zur Abschreibung der Einkünfte der Organisation jedoch noch nicht abgeschlossen. Als nächstes müssen Sie im Abschnitt „Gehälter“ das Dokument „Abschreibung der Gehälter der Einleger“ veröffentlichen.

In der Buchhaltung spiegelt sich dies in der Buchungsbewegung wider und endet mit der Abschreibung des angegebenen Betrags auf das nicht betriebliche Einkommen des Arbeitgebers.

Dasselbe müssen Sie auch mit der Lohneinzahlung in anderen Buchhaltungsprogrammen verfahren, beispielsweise wenn Sie 1C Warehouse kaufen und mit diesem Produkt arbeiten möchten.

Die Tatsache der Zahlung des Einzahlers wird im Programm anhand des Dokuments „Kasseneingangsauftrag“ mit der Vorgangsart „Auszahlung des eingezahlten Lohns“ registriert.

Der tabellarische Teil des Dokuments wird mit einer Liste der bezahlten Einleger ausgefüllt. In diesem Fall ist es möglich, alle zum Datum des Dokuments offenen Anzahlungen automatisch zu ergänzen.

Zur Abschreibung von Schulden auf Einlagen, die drei Jahre lang nicht beansprucht wurden, ist das Dokument „Abschreibung von Einlagen als Einkünfte von Organisationen“ vorgesehen.

Die Höhe der abzuschreibenden Einlagen ist im tabellarischen Teil des Dokuments angegeben.

Gehaltseinzahlung

obligatorisch, wenn das Gehalt angesammelt wurde, der Arbeitnehmer es aber aus irgendeinem Grund nicht erhalten hat. Dieses Gehalt sollte an die Bank zurückerstattet werden. Und das liegt, wie ich betone, in der Verantwortung des Unternehmens. Dies sind die Anforderungen der Richtlinie der Zentralbank der Russischen Föderation vom 11. März 2014 Nr. 3210-U (im Folgenden als Richtlinie bezeichnet).

Es gibt viele Gründe, Ihr Gehalt einzuzahlen. Zum Beispiel der Urlaub oder die Geschäftsreise eines Mitarbeiters. Schließlich könnte er einfach krank werden.

Gehaltseinzahlung

Viele Unternehmen bezahlen ihre Mitarbeiter bar. Dazu hebt der Arbeitgeber häufig den benötigten Betrag von seinem Bankkonto ab und gibt das Geld an seine Mitarbeiter weiter. Allerdings sind an Zahltagen nicht immer alle Mitarbeiter anwesend: Jemand wurde krank, jemand wurde auf Geschäftsreise geschickt. Was tun mit dem Geld, das der Arbeitgeber den Arbeitnehmern nicht geben konnte?

Gemäß Abschnitt 6.5 der Richtlinie 3210-U der Bank von Russland vom 11. März 2014 müssen solche Beträge hinterlegt werden.

Eingezahltes Gehalt

Gemäß Abschnitt 1.2 der NBU-Verordnung Nr. 637 handelt es sich bei hinterlegten Löhnen um Bargeld, das Unternehmen (Unternehmer) für Zahlungen im Zusammenhang mit Löhnen erhalten und die nicht rechtzeitig an Einzelpersonen ausgezahlt werden. Betrachten wir, wie hinterlegte Löhne an der Kasse eines Unternehmens erfasst und in der Buchhaltung und Steuerbuchhaltung berücksichtigt werden.

Zunächst weisen wir darauf hin, dass Unternehmen das Recht haben, von der Bank zur Zahlung von Gehältern erhaltene Gelder, deren Höhe das festgelegte Kassenlimit übersteigt, drei Tage lang (einschließlich des Tages des Geldeingangs von der Bank) in ihrer Kasse aufzubewahren. 1.

Stellen Sie Ihre Frage einem Experten

Die Tatsache der Gehaltseinzahlung in 1C wird in den Konfigurationen „1C: Gehalts- und Personalmanagement 8“, hrsg., registriert. 2.5 und „1C: Enterprise Accounting 8.2“ unter Verwendung des Dokuments „Organization Deposit“.

Schauen wir uns an, wie Sie ein Gehalt in der Konfiguration 1C: Enterprise Accounting 8.2 einzahlen. Um den Lohn zu hinterlegen, können Sie das Dokument „Gehaltsabrechnung“ („Gehalt“ – „Gehaltszahlung“ oder Reiter „Gehalt“) erstellen (siehe.

So zahlen Sie das eingezahlte Gehalt aus

Hinterlegte Löhne sind Löhne, die Arbeitnehmer aus irgendeinem Grund nicht rechtzeitig erhalten konnten, d. h. während des von der Organisation festgelegten Gehaltszahlungszeitraums. Die Frist, innerhalb derer die Kassengrenze überschritten werden darf, beträgt drei Tage ab Geldeingang bei der Bank.

Erhält ein Arbeitnehmer seinen Lohn nicht rechtzeitig, wird er hinterlegt.

So hinterlegen Sie nicht abgerufene Löhne

Wenn Sie Ihren Mitarbeitern Löhne in bar aus der Kasse auszahlen, dann ist unser Artikel genau das Richtige für Sie. Schließlich ist es durchaus möglich, dass einer Ihrer Mitarbeiter eines Tages sein Gehalt nicht rechtzeitig erhalten kann, beispielsweise aufgrund einer Krankheit. Wir sagen Ihnen, was mit nicht beanspruchtem Geld zu tun ist.

Geld, das Sie von der Bank für die Gehaltszahlung erhalten, können Sie maximal 5 Arbeitstage lang in der Kasse aufbewahren, einschließlich des Tages, an dem Sie das Geld erhalten.

Korrekte Eingabe der Gehaltskaution ZUP 8.2

Auf der Registerkarte „Nicht erhaltener Lohn“ werden vollständig bezahlte Lohnabrechnungen mit der Zahlungsart „über die Kasse“ angezeigt, d. h. solche Abrechnungen, in denen alle Zeilen mit „bezahlt“/„hinterlegt“ gekennzeichnet sind;

Auf der Registerkarte „Abrechnung von Entschädigungen für verspätete Gehaltszahlungen“ werden das Abrechnungskonto und die Analysen für Entschädigungen für verspätete Gehaltszahlungen angezeigt, die bei der Übertragung von Daten in die Konfiguration „Unternehmensbuchhaltung“ verwendet werden.

Automatische Befüllung.

Tutorial 1C Gehalt und UP – Gehaltsabrechnung in 1C

Der Buchhalter muss Löhne hinterlegen, die der Arbeitnehmer nicht innerhalb der von der Organisation festgelegten Frist aus Gründen erhält, die außerhalb der Kontrolle des Arbeitgebers liegen (z. B. aufgrund von Krankheit oder Geschäftsreisen des Arbeitnehmers).

Der Gehaltsbetrag, den ein Mitarbeiter der Organisation nicht erhalten hat, ist kautionspflichtig. Um diesen Betrag der Nichtzahlung von Löhnen zu registrieren, ist es notwendig, einen Mitarbeiter im Dokument „An Organisationen zu zahlende Gehälter“ auszuwählen und im tabellarischen Teil des Details „Mitarbeiter“ und im Feld „Markieren“ den einzugeben Wert „Eingezahlt“.

Bei der Berechnung der Einkommensteuer muss das abgeschriebene eingezahlte Gehalt in das nicht betriebliche Einkommen einbezogen werden (Artikel 250 Absatz 18 der Abgabenordnung der Russischen Föderation). Einkünfte werden am letzten Tag des Berichtszeitraums erfasst, in dem die Verjährungsfrist für durch Dokumente bestätigte Schulden abläuft (Absatz 5, Absatz 4, Artikel 271 der Abgabenordnung der Russischen Föderation). In diesem Fall ergeben sich keine Unterschiede zwischen Buchhaltung und Steuerbuchhaltung. Dies liegt daran, dass die Löhne zum Zeitpunkt der Abgrenzung sowohl in der Buchhaltung als auch in der Steuerbuchhaltung als Aufwand erfasst werden. Und bei einer Abschreibung, sowohl in der Buchhaltung als auch in der Steuerbuchhaltung, wird das eingezahlte Gehalt in das Einkommen einbezogen. Ein Beispiel für die Abschreibung eines eingezahlten Gehalts. Die Organisation wendet ein allgemeines Steuersystem an. Einnahmen und Ausgaben werden nach der periodengerechten Methode ermittelt. Bei CJSC „Alfa“ ist der Zeitraum für die Auszahlung der Gehälter der 5. bis einschließlich 10. eines jeden Monats.

Lohneinzahlung in 1c

Sie können das Dokument auch manuell ausfüllen, es ist jedoch erforderlich, dass der Einzahlungsbetrag und die Abrechnung korrekt angegeben werden. Bei der Durchführung von Barausgleichsdiensten für die Zahlung von eingezahlten Gehältern wird für jeden Mitarbeiter eine Buchung erstellt: Dt 76,04 Kt 50: Transaktionen auf Einlegern werden im Bericht „Buch der Einleger“ (Menü „Gehalt – Gehaltszahlung“ oder „ Registerkarte „Gehalt“): Dokumente über Einzahler werden im Journal „Einzahlungsdokumente“ gespeichert (Menü „Gehalt – Gehaltszahlung“ oder Registerkarte „Gehalt“).

Wenn die Verjährungsfrist abläuft, wird die hinterlegte Schuld mit dem Dokument „Abschreibung von Einlagen auf das Einkommen der Organisation“ (Menü „Gehalt – Gehaltszahlung – Einzahlungsdokumente“ oder Registerkarte „Gehalt“) auf das Einkommen der Organisation abgeschrieben ). Quelle: Quelle: 1CStyle.ru – umfassende Wartung von 1C:Enterprise-Softwareprodukten.

Schreiben Sie den Restbetrag in 1s 8 zup ab

Für jeden Mitarbeiter werden Buchungen Dt 70 Kt 50 generiert: Nun wird die „Gehaltsabrechnung“ im Programm als bezahlt ausgewiesen. Wenn Sie es öffnen, sehen Sie, dass für jeden Mitarbeiter ein Zahlungsbeleg und auch ein Zahlungsbeleg für die Lohn- und Gehaltsabrechnung angezeigt wird.

Darüber hinaus kann die bezahlte Abrechnung nicht geändert werden. Sollte es dennoch notwendig sein, die Zahlungsabrechnung zu ändern, müssen Sie den Zahlungsbeleg – in unserem Fall RKO – finden und ihn stornieren (oder löschen).

Danach steht die Anweisung zur Änderung zur Verfügung. Wir dürfen nicht vergessen, dass Sie auch Änderungen am Zahlungsbeleg vornehmen oder ihn erneut erfassen müssen.

Gehälter über die Kasse per Spesenabrechnung auszahlen Wenn Sie für jeden Mitarbeiter Spesenabrechnungen erteilen müssen, können Sie die entsprechende Abwicklung nutzen.

Auszahlung und Hinterlegung von Gehältern im Programm „1C: Accounting 8 (rev. 2.0)“

Für Mitarbeiter des Führungsapparates ist die Frist für die Auszahlung der Gehälter der 10. eines jeden Monats. Dieser Zeitraum ist im Tarifvertrag der Organisation festgelegt.

Für den Februar 2010 erhielten die Führungskräfte der Organisation am 10. März ihre Gehälter aus der Kasse. Der Finanzdirektor der Organisation erschien nicht, um sein Gehalt abzuholen (er war krank) und erhielt den ihm zustehenden Betrag (25.200 RUB) nicht.

Dieser Betrag wurde eingezahlt. Der eingezahlte Gehaltsbetrag wurde der Bank drei Werktage nach Ablauf der Gehaltszahlungsfrist übergeben. Der Alpha-Buchhalter spiegelte die Lohneinzahlung in der Buchhaltung wider: Lastschrift 70 Gutschrift 76-4– 25.200 Rubel.

– der vom Arbeitnehmer nicht erhaltene Lohn wurde eingezahlt; Lastschrift 51 Haben 50–25.200 Rubel. – Der eingezahlte Lohn wird der Bank übergeben.

So schreiben Sie eingezahlte Löhne ab

Anhand dieser Unterlagen muss der Zeitraum berechnet werden, in dem der Arbeitnehmer das eingezahlte Gehalt verlangen kann. Der Countdown muss ab dem Tag nach dem letzten Tag der Lohnzahlungsperiode durchgeführt werden (Art.

191

Bürgerliches Gesetzbuch der Russischen Föderation). Dies liegt daran, dass das Gehalt eine Verpflichtung mit einer bestimmten Frist darstellt. Die Frist ist in diesem Fall die Gehaltszahlungsfrist.

Und für solche Verpflichtungen beginnt die Verjährungsfrist mit dem Ende der Frist zur Erfüllung der Verpflichtung (Artikel 200 Absatz 2 des Bürgerlichen Gesetzbuchs der Russischen Föderation). 2. Bestimmen Sie das Ablaufdatum der Verjährungsfrist (den Tag, an dem das eingezahlte Gehalt abgeschrieben werden kann).

Für eine Verpflichtung in Form eines eingezahlten Gehalts beträgt die Verjährungsfrist drei Jahre (Artikel 196 des Bürgerlichen Gesetzbuches der Russischen Föderation). Die Gesetzgebung sieht für diesen Fall keine besondere Verjährungsfrist vor (Artikel 197 Absatz 1 des Bürgerlichen Gesetzbuchs der Russischen Föderation).

Das Verfahren zur Abschreibung von eingezahlten Gehältern, die ein Arbeitnehmer nicht erhalten hat

In diesem Artikel werden die Schritt-für-Schritt-Anleitungen zur Gehaltsabrechnung in 1C ausführlich besprochen: vorläufige Einrichtung, direkte Berechnung und Auszahlung von Löhnen in 1C 8.3 Buchhaltung sowie ein Gehaltsprojekt. Wenn man es herausfindet, stellt sich heraus, dass alles ganz einfach ist. Inhalt

- 1 Programmeinstellungen

- 2 So berechnen Sie Gehälter in 1C

- 3 Gehaltsabrechnung

- 4 Gehaltsprojekt in 1C 8.3

Einrichten des Programms Bevor Sie im Programm 1C 8.3 Accounting 3.0 Löhne sammeln und auszahlen können, müssen Sie es richtig konfigurieren.

Wichtig

Wählen Sie dazu im Menü „Administration“ den Punkt „Buchhaltungseinstellungen“. Wählen Sie im erscheinenden Fenster „Gehaltseinstellungen“ aus.

In diesem Abschnitt können Sie nicht nur Ihr Gehalt, sondern auch die Einkommensteuer, Versicherungsprämien und Personalunterlagen einrichten. Schauen wir uns diese Einstellungen Schritt für Schritt genauer an:

- Allgemeine Einstellungen.

Lohn- und Gehaltsabrechnung in der Buchhaltung 1C 8.3 Schritt für Schritt für Einsteiger

Es ist vollständig ausgefüllt, auf der Registerkarte „Nicht erhaltenes Gehalt“ wird eine Abrechnung angezeigt und auf der Registerkarte „Mitarbeiter“ wird eine Liste der Mitarbeiter angezeigt. Eine gedruckte Form der Einzahlerkarte finden Sie im Dokument „Einzahlung“.

Bei der Buchung erzeugt das Dokument für jeden Mitarbeiter eine Buchung gemäß Dt 70 und Kt 76.04 („Berechnungen für eingezahlte Beträge“): In der „Gehaltszahlungsabrechnung“ werden als Zahlungsbelege „Einzahlung“ und „RKO“ angegeben: Wenn ein Mitarbeiter nachträglich Wenn Sie ein eingezahltes Gehalt erhalten, müssen Sie im Programm manuell den „Barausgabeauftrag“ mit der Transaktionsart „Auszahlung des eingezahlten Gehalts“ eingeben. Zum automatischen Ausfüllen klicken Sie auf „Ausfüllen – Alle unbezahlten Dokumente“. Mitarbeiter, deren Gehälter hinterlegt wurden, sowie Abrechnungen und Beträge werden automatisch in den tabellarischen Teil eingetragen.

Zup Abschreibung alter Schulden

Betrachten wir die Zahlung über eine Bank, da diese Methode in Organisationen am häufigsten vorkommt. Wählen Sie im Menü „Gehälter und Personal“ den Punkt „Abrechnungen an die Bank“.

Es wird später besprochen. Klicken Sie anschließend auf die Schaltfläche „Ausfüllen“ und geben Sie die Daten ein, nachdem sie automatisch in das Dokument übernommen wurden. Sehen Sie sich auch die Videoanleitung zur Zahlung eines Vorschusses an: Und die Berechnung und Auszahlung des Lohns in 1C: Gehaltsprojekt in 1C 8.3 Wählen Sie im Menü „Gehalt und Personal“ im Abschnitt „Verzeichnisse und Einstellungen“ „Gehaltsprojekte“ und erstellen Sie ein neues Dokument.

Dazu ist die Angabe Ihrer Bankdaten erforderlich. Das Gehaltsvorhaben eines Mitarbeiters ist auf seiner Karte im Abschnitt „Zahlungen und Kostenabrechnung“ angegeben.

Berechnung und Auszahlung des Lohns in 1s 8.3 Buchhaltung 3.0 Schritt für Schritt

In diesem Beispiel haben wir den Punkt „In diesem Programm“ ausgewählt, da sonst einige der von uns benötigten Dokumente nicht verfügbar sind. Die zweite Einrichtungsmöglichkeit besteht darin, Personal- und Gehaltsabrechnungen in einem anderen Programm zu pflegen, beispielsweise in 1C ZUP. Der Unterabschnitt „Einrichtung der Gehaltsabrechnung“ legt die Art und Weise der Berücksichtigung der Gehälter in der Buchhaltung, den Zeitpunkt der Gehaltszahlungen, Urlaubsreserven, territoriale Bedingungen usw. fest.

- Gehaltsberechnung. Hier weisen wir darauf hin, dass wir Krankheitstage, Urlaub und Führungsdokumente berücksichtigen.

Es ist wichtig zu bedenken, dass diese Funktionalität nur funktioniert, wenn die Anzahl der Mitarbeiter 60 Personen nicht überschreitet. Hier werden auch die Arten der Abgrenzungen und Abzüge konfiguriert.

Der Einfachheit halber werden wir auch eine automatische Neuberechnung des Dokuments „Lohn- und Gehaltsabrechnung“ installieren.

- Reflexion in der Buchhaltung.

Es gibt zwei Hauptpositionen: Nicht eingeforderte Schulden auf hinterlegte Löhne müssen gemäß Art. nach drei Monaten abgeschrieben werden. 392 des Arbeitsgesetzbuches der Russischen Föderation; nicht eingeforderte Schulden auf eingezahlte Löhne unterliegen der Abschreibung nach drei Jahren gemäß Art. 196 des Bürgerlichen Gesetzbuches der Russischen Föderation. m231127 01-02-2011, 16:05:26 Ich habe diese Situation - auf Konto 70 gibt es eine Schuld gegenüber einem Mitarbeiter für 2007 - 52 Kopeken! Der Mitarbeiter hat vor langer Zeit gekündigt – kann ich diese Schulden auf Konto 91 abschreiben? Und nach welcher Zeit habe ich das Recht, die Schulden abzuschreiben – nach 3 Jahren? weil ich seit 2009 auch Schulden habe – sie haben einem Mitarbeiter keine 360 Rubel gezahlt, und seit demselben Jahr 2009 – sie haben einem Mitarbeiter um 1 Kopeke zu viel bezahlt! Ich möchte diese Schwänze irgendwie loswerden, die Frage ist, habe ich erst nach 3 Jahren das Recht, sie abzuschreiben? Ja, schreibe sie ab und kümmere dich nicht darum.

Schreiben Sie das Gehalt nach Ablauf in 1s 8 Gehalt ab

Nach Ablauf der Verjährungsfrist (3 Jahre) im Dezember 2014 können wir Schulden gegenüber Mitarbeitern, die seit 2011 nicht geschlossen wurden, als Aufwand abschreiben. Bitte sagen Sie mir, wie dies im ZUP erfolgen kann, damit dies nicht der Fall ist Erscheinen im Protokoll vicof 1 – 24.12.14 – 16:24 Sie können Anpassungen vornehmen. Haben Sie dem Hauptbuchhalter gratuliert? b-dm 2 — 24.12.14 — 16:25 Und dann! Nun, er hat mir gratuliert, es hat mir wirklich gut gefallen... der Brief, er ist banal, aber der Inhalt ist originell)) b-dm 3 - 24.12.14 - 16:26 (1) und über die Korrektur im Detail ? Was passen wir an?) vicof 4 – 24.12.14 – 16:28 (3) Schulden. Ich kann mich nicht erinnern, wie das Register meiner Meinung nach heißt, gegenseitige Vergleiche.

Lohnauszahlung über die Kasse mittels Lohn- und Gehaltsabrechnung Zur Vorbereitung der Lohnauszahlung nutzen Sie das Dokument „Gehaltszahlungsschein“ (Menü „Gehalt – Gehaltszahlung“ oder Reiter „Gehalt“). Sofern Monatsgehälter gezahlt werden, muss zunächst das Dokument „Berechnung der Gehälter an Arbeitnehmer“ ausgefüllt und gebucht werden. In der „Gehaltszahlungsabrechnung“ müssen Sie den Monat angeben, für den das Gehalt gezahlt wird, die Zahlungsart (per Kasse oder Bank) sowie die Abteilung (optional). Der tabellarische Teil kann automatisch oder manuell ausgefüllt werden. Um es automatisch auszufüllen, klicken Sie auf „Ausfüllen – Nach Schulden am Monatsende“ und dann auf „Berechnen“. Es werden die an die Arbeitnehmer zu zahlenden Beträge (abzüglich Steuern) berechnet. Die Beträge können sich ändern.

In jedem Unternehmen, das Leiharbeitskräfte beschäftigt, muss die Lohnzahlung regelmäßig erfolgen. Wie bei jedem anderen Vorgang gibt es einige wichtige Funktionen, die ein Buchhalter, der für die Lohn- und Gehaltsabrechnungen in 1C-Programmen verantwortlich ist, kennen muss. In diesem Artikel erfahren Sie, wie Sie Löhne in 1C zahlen: Gehälter und Personalmanagement 8, Ausgabe 3.

Zunächst müssen Sie die wichtigsten Zahlungsmethoden einrichten; das Programm stellt hierfür mehrere Ebenen zur Verfügung.

Sie können Einstellungen vornehmen:

1) für die Organisation

2) für eine bestimmte Einheit

3) für einen bestimmten Arbeitnehmer, wenn die Art der Lohnzahlung an ihn von der allgemeinen abweicht.

In diesem Artikel betrachten wir zwei Möglichkeiten, Gehälter zu zahlen:

Über die Kasse des Unternehmens;

Über eine Bank ohne Gehaltsprojekt.

Wenn Mitarbeiter Löhne über die Kasse der Organisation erhalten, ist es notwendig, die entsprechende Einstellung vorzunehmen und dann die Tatsache der Lohnzahlung im Dokument „Abrechnung an die Kasse“ anzugeben.

Wir füllen das Dokument aus, indem wir auf die entsprechende Schaltfläche klicken. Der zu zahlende Betrag wird automatisch unter Berücksichtigung aller Rückstellungen und Abzüge des Mitarbeiters für den Monat abzüglich der bereits gezahlten Beträge ermittelt. Außerdem wird beim Ausfüllen der Abrechnung die von diesem Gehalt einzubehaltende persönliche Einkommensteuer ermittelt.

Dieses Dokument ermöglicht es, die zu zahlenden Beträge abzurunden und den Prozentsatz der Zahlung zu ändern, wenn eine Situation eintritt, in der die Organisation den Mitarbeitern in einem bestimmten Monat nicht 100 % des Lohns zahlen kann.

Die folgenden druckbaren Formulare können dem Dokument entnommen werden.

Das Dokument „Kontoüberweisungsabrechnung“ wird benötigt, um die Lohnzahlung durch die Bank ohne Gehaltsprojekt abzubilden.

In diesem Fall ist es notwendig, diese Einstellung in der Karte der Mitarbeiter anzugeben, für die diese Lohnzahlungsmethode verwendet wird (stellen Sie den Schalter auf „Durch Überweisung auf ein Bankkonto und geben Sie die Kontonummer an“). Wir tragen das Datum, den Monat der Abgrenzung und die Art der Zahlung in das Dokument ein. Hier wird auch die Bank angegeben. Das Ausfüllen des Tabellenteils erfolgt durch Klicken auf die Schaltfläche „Ausfüllen“. Bei Bedarf können Daten manuell über die Schaltfläche „Hinzufügen“ hinzugefügt werden.

Nach Prüfung der ausgefüllten Daten kann das Dokument bearbeitet werden, die Schulden der Organisation gegenüber den Mitarbeitern werden abgeschrieben und die einbehaltene Einkommensteuer erfasst. Es ist auch möglich, für ein Dokument die Markierung „Zur Zahlung übertragen“ zu setzen, wonach dieses Dokument nicht mehr zur Bearbeitung verfügbar ist.

Bei Bedarf können Sie Angaben zu nicht gutgeschriebenen Löhnen machen. Nach dem Ausfüllen und Einreichen dieses Dokuments gilt das Gehalt als nicht ausgezahlt und es wird keine Einkommensteuer einbehalten.

Das Dokument enthält gedruckte Formulare:

Register der übertragenen Einkommensteuerbeträge;

Liste der an die Bank überwiesenen Gehälter.

In diesem Artikel haben wir uns die beiden gängigsten Methoden zur Lohnzahlung in einer Organisation angesehen. Für den Fall, dass eines der Gehaltszahlungsformulare bei einer Verschuldung gegenüber Mitarbeitern nicht automatisch ausgefüllt wird, prüfen Sie zunächst die am Anfang des Artikels besprochenen Zahlungseinstellungen. Wenn beispielsweise die Gehaltszahlungsmethode eines Mitarbeiters „Über die Kasse“ lautet und Sie diese dann in der automatisch ausgefüllten Liste der Überweisungen auf Konten sehen möchten, werden Sie auf bestimmte Schwierigkeiten stoßen. Gehen Sie daher vorsichtig mit der Einstellung um.