Odbijanje bankarske garancije. Odbijanje bankarske garancije, dalje radnje Kada odbiti bankarsku garanciju

1.1. Prilikom utvrđivanja zahtjeva za banke, Vlada Ruske Federacije utvrđuje zahtjeve za veličinu vlastitih sredstava (kapitala) banke i nivo kreditnog rejtinga koji ruskoj kreditnoj organizaciji dodjeljuje jedna ili više agencija za kreditni rejting, a informacije o tome su uključene. Centralna banka Ruske Federacije u registru agencija za kreditni rejting, prema nacionalnoj ljestvici rejtinga za Rusku Federaciju u skladu sa metodologijom, čija usklađenost sa zahtjevima člana 12. Federalnog zakona od 13. jula 2015. N 222-FZ „O aktivnostima agencija za kreditni rejting u Ruskoj Federaciji, o izmjenama i dopunama člana 76.1 Federalnog zakona „O Centralnoj banci Ruske Federacije“ (Banka Rusije)“ i priznavanju nevažećih određenih odredbi zakonodavni akti Ruske Federacije" potvrdila je Centralna banka Ruske Federacije.

Federalni trezor izvještava da je u skladu sa Federalnim zakonom od 28. decembra 2013. N 396-FZ "O izmjenama i dopunama određenih zakonskih akata Ruske Federacije", datum stupanja na snagu odredbi Federalnog zakona od 5. aprila, 2013 N 44-FZ „O sistemu ugovora u oblasti nabavke, robe, radova, usluga za zadovoljavanje državnih i opštinskih potreba“ u vezi sa obaveznim korišćenjem registra bankarskih garancija, odgođen za 31. mart 2014. godine.

Zakon o javnim nabavkama u pojedinim slučajevima predviđa potrebu da dobavljač (izvođač, izvođač) obezbedi bankarsku garanciju kao obezbeđenje izvršenja ugovora. Ali često klijenti koriste ovaj sigurnosni instrument za svoje potrebe kako bi „otklonili“ neželjene kandidate za sklapanje ugovora. A za dobavljače bankarska garancija koju kupac nije prihvatio prijeti negativnim posljedicama u vidu upisa u registar nesavjesnih dobavljača, kao i finansijskim gubicima. Kako dobiti "ispravnu" bankovnu garanciju prema 44-FZ? Kako izbjeći upis u registar nesavjesnih dobavljača ako garancija i dalje nije prihvaćena?

U kojim slučajevima je potrebna bankarska garancija?

Savezni zakon 44 predviđa dva slučaja davanja bankarske garancije:

- obezbjeđivanje prijave za učešće u određivanju dobavljača;

- obezbjeđivanje izvršenja ugovora.

Generalno, zahtjevi za bankarsku garanciju su identični u oba slučaja, sa rijetkim izuzecima. O tome ćemo razgovarati u nastavku.

U kom obliku treba izdati bankarsku garanciju u okviru 44-FZ?

Vlada Ruske Federacije je u svojoj Rezoluciji br. 1005 od 8. novembra 2013. godine utvrdila da se bankarska garancija u okviru 44-FZ može izdati u sljedećem obliku:

- na papiru (ako je garancija izdata na više listova, onda mora biti numerisana, prošivena i zapečaćena od strane banke);

- elektronski dokument potpisan nekvalifikovanim elektronskim potpisom.

Kojoj banci da se obratim za izdavanje garancije po Zakonu o javnim nabavkama?

Za državne nabavke nije prikladna bankarska garancija bilo koje banke. Članom 45. Zakona o javnim nabavkama propisano je da se garancija u ovom slučaju može dobiti samo od kreditne institucije koja je uvrštena na listu Ministarstva finansija. Na službenoj web stranici finansijskog odjela možete pronaći listu banaka (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#) koje mogu izdati bankarsku garanciju. Provjerite web stranicu neposredno prije podnošenja zahtjeva za garanciju, jer se lista kreditnih institucija redovno mijenja.

Šta treba odražavati u bankarskoj garanciji prema 44-FZ?

Bankarska garancija mora biti neopoziva i sadržavati sljedeće uslove:

- iznos bankarske garancije koju će banka isplatiti klijentu u slučajevima određenim zakonom;

- obaveze dobavljača (izvođača, izvođača), koje će kreditna institucija obezbijediti bankarskom garancijom;

- obaveza banke da klijentu plati kaznu u iznosu od 0,1% od iznosa koji kreditna institucija mora uplatiti za svaki dan kašnjenja;

- uslov pod kojim se obaveza banke da isplati određeni novčani iznos klijentu smatra ispunjenom nakon što novac stigne na račun klijenta;

- spisak dokumenata koje klijent mora dostaviti banci da bi primio plaćanje pod bankarskom garancijom (lista je navedena u Uredbi Vlade Ruske Federacije br. 1005 od 8. novembra 2013.);

- odložni uslov, koji predviđa potrebu potpisivanja ugovora o davanju bankarske garancije za obaveze dobavljača (uvodi se u slučaju bankarske garancije nakon zaključenja ugovora);

- rok važenja bankarske garancije. Ako je garancijom obezbeđena prijava, onda taj period nije kraći od 2 meseca od isteka roka za podnošenje zahteva; ako se garancija odnosi na obaveze po ugovoru, garantni rok mora biti najmanje 1 mjesec duži od roka važenja ugovora;

- uslov o pravu naručioca na neosporno terećenje novčanog iznosa sa žiro računa ako kreditna institucija nije dobrovoljno prenijela traženi iznos u roku od 5 radnih dana na zahtjev kupca (ako je takav uslov naveden u dokumentaciji o nabavci);

- uslov o pravu kupca da prenese pravo potraživanja po bankarskoj garanciji ako se klijent promijeni;

- uslov da banka sama plati troškove prenosa novca klijentu pod bankarskom garancijom;

- uslov o pravu kupca da podnese banci pismeni zahtjev za isplatu novca ako dobavljač ne ispuni svoje obaveze.

Takođe, propisi utvrđuju niz uslova koji ne mogu biti uključeni u bankarsku garanciju:

- pravo banke da ne plati po bankarskoj garanciji ako kupac ne pošalje obavijest dobavljaču o njegovom kršenju uslova ugovora ili raskidu ugovora (izuzetak - ako je takav uslov uključen u dokumentaciju o nabavci) ;

- obaveza klijenta da dostavi banci izvještaj o izvršenju ugovora;

- drugi dokumenti koji nisu navedeni u Uredbi Vlade Ruske Federacije br. 1005, priloženi zajedno sa zahtjevom za isplatu iznosa po bankarskoj garanciji;

- uslov o obavezi kupca da dostavi banci sudski akt o neispunjenju obaveza dobavljača po ugovoru.

Bilješka! Bez obzira od koga dobijate bankarsku garanciju, obavezno proverite njenu dostupnost u posebnom registru. Ovaj registar bankarskih garancija može se naći na web stranici državnih nabavki (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html).

Iz kojih razloga klijent može ne prihvatiti bankarsku garanciju?

Zakon predviđa samo tri osnova kada klijent može odbiti datu bankarsku garanciju:

- registar bankarskih garancija ne sadrži podatke o iskazanoj garanciji;

- bankarska garancija ne ispunjava uslove propisane Zakonom o javnim nabavkama (2 i 3 člana 45);

- bankarska garancija ne ispunjava uslove navedene u dokumentaciji o nabavci.

Trezor Rusije je u pismu od 19. maja 2015. godine broj 07-04-05/09-319 naveo da je navedena lista osnova za odbijanje iscrpna. Dakle, naručilac ne može odbiti bankarsku garanciju samo zato što ne odgovara obrascu (uzorku) prikazanom u dokumentaciji o nabavci.

Sudska praksa o bankarskoj garanciji u okviru 44-FZ

Posljedice neprihvatanja bankarske garancije od strane kupca ne samo da mogu postati osnov za odbijanje zaključivanja ugovora, već i negativno utjecati na ugled dobavljača. Uostalom, zakon jasno kaže da se smatra da je izbjegao zaključenje ugovora učesnik koji ne dostavi bankarsku garanciju na vrijeme. A ovo je direktan put do registra nesavjesnih dobavljača. Ali postoje situacije kada učesnici nabavke, čak i iz takvih naizgled bezizlaznih situacija, uspiju pronaći izlaz na sudu. Recimo vam više o njima.

Primer 1. Klijent nije prihvatio bankarsku garanciju - učesnik je tužio banku koja je izdala garanciju za gubitke i izgubljenu dobit.

9 AAS je stao na stranu nabavke, koja je zbog bankarske garancije koja nije u skladu sa odredbama zakona bila lišena mogućnosti da zaključi ugovor. Istovremeno, iznos ugovora je bio oko 6 miliona rubalja, a za davanje garancije kompanija je platila banci proviziju od oko 200 hiljada rubalja. Naručilac je uvidom u bankarsku garanciju došao do zaključka da ona nije u skladu sa zakonom o javnim nabavkama, jer nema niz obaveznih uslova. S tim u vezi, kompaniji učesnici je odbijen ugovor.

Udovoljavajući zahtjevima društva učesnika za naplatu štete i izgubljene dobiti, sud je uzeo u obzir da je ovo preduzeće učestvovalo u odobravanju bankarske garancije. Stoga je iznos gubitaka i izgubljene dobiti smanjen za polovicu.

Izvor – Rješenje 9 AAS-a od 05.07.2016. godine u predmetu br. 09AP-26750/2016.

Primjer 2. Sud je proglasio nezakonitim uvrštavanje učesnika u nabavku u registar nesavjesnih dobavljača (skraćeno RNP), budući da je preduzeće preduzelo potrebne radnje da bankovnu garanciju koja nije u skladu sa zakonom zamijeni novom.

Kupac nije prihvatio bankarsku garanciju učesnika zbog nepostojanja odložnog uslova o zaključivanju ugovora o davanju bankarske garancije. Antimonopolski organ je zauzvrat donio odluku da se kompanija uvrsti u RNP kao učesnik koji je izbjegao sklapanje ugovora.

Sud je ukazao da je prilikom upisa u registar potrebno uzeti u obzir ne samo nedostatak sigurnosti za obaveze po ugovoru (bankarska garancija), već i nepoštenje ponašanja učesnika - činjenje namjernih radnji (nečinjenja) to bi bilo u suprotnosti sa zakonom o javnim nabavkama. Istovremeno, učesnik u nabavci nije imao nameru da izbegne zaključenje ugovora i odmah, čim se saznalo za odbijanje bankarske garancije, naručiocu je poslao objašnjenje banke i novu bankarsku garanciju.

Izvor – Rešenje Upravnog suda Zapadnosibirskog okruga od 24. decembra 2015. godine u predmetu br. 45-10215/2015.

Prilikom izdavanja bankarske garancije direktno od banke ili preko posrednika, imajte na umu da u svakom slučaju odgovornost za ispravnost izvršenja i njegovu usklađenost sa zakonskim zahtjevima snosi, prije svega, učesnik u nabavci.

Primjer 3. Sud je proglasio zakonitim uključivanje učesnika u nabavci u RNP zbog davanja bankarske garancije koja nije u skladu sa odredbama zakona. Izdavanje garancije preko posrednika ne oslobađa učesnika u nabavci odgovornosti.

Klijent je odbio bankarsku garanciju zbog činjenice da nije upisana u registar bankarskih garancija prema 44-FZ. Sud je ukazao da je kompanija koja učestvuje u nabavci trebalo da izvrši dužnu pažnju prilikom izdavanja bankarske garancije preko posrednika i da samostalno proveri njenu dostupnost u registru na zvaničnom sajtu državnih nabavki.

U ovom članku ćemo se osvrnuti na situaciju u kojoj kupac odbija prihvatiti bankarsku garanciju kao osiguranje za izvršenje ugovora. U praksi se takve situacije javljaju prilično često i mogu dovesti do najneugodnijih posljedica za izvođača.

Šta za izvođača znači odbijanje kupca da prihvati garanciju? Odgovor je očigledan - ništa dobro. Prije isteka zakonom utvrđenog roka za zaključenje ugovora, izvođač mora obezbijediti drugu bankarsku garanciju (a postoji velika vjerovatnoća da za to možda neće biti dovoljno vremena) ili osigurati izvršenje ugovora u gotovini. Sredstva se mogu pozajmiti, ali je teško u kratkom roku dobiti bankarski kredit po prihvatljivim uslovima. To znači da ćete, najvjerovatnije, ugovor morati osigurati vlastitim sredstvima. A ako se ne mogu pronaći, onda se očekuje da izvođač odbije da zaključi ugovor, bude upisan u Registar nesavesnih dobavljača i izgubi sredstva uplaćena kao obezbeđenje prijave za učešće na tenderu. Najneugodniji od svega navedenog nije čak ni gubitak novca i ugovora na koji je izvođač radova računao, već narušavanje poslovnog ugleda kompanije, što može biti kobno za dalje poslovanje.

Kako bi potencijalni izvršilac ugovora trebao postupiti u takvoj situaciji? Stručnjaci preporučuju da prvi korak bude razumijevanje razloga koji su naveli klijenta da odbije prihvatiti bankarsku garanciju. A ako odbijanje nije ispravno opravdano, onda svakako trebate poduzeti mjere da zaštitite svoje interese od nezakonitih radnji kupca.

Dakle, može li klijent zaista odbiti da prihvati bankarsku garanciju? Da možda. Ali istovremeno, zakon jasno propisuje razloge za takvu odluku. U skladu sa dijelom 6 čl. 45 Federalnog zakona br. 44-FZ od 04.05.2013. „O sistemu ugovora u oblasti nabavke roba, radova, usluga za državne i opštinske potrebe“, naručilac može odbiti da prihvati bankarsku garanciju za obezbeđenje izvršenja ugovora samo u sledećim slučajevima:

Dakle, može li klijent zaista odbiti da prihvati bankarsku garanciju? Da možda. Ali istovremeno, zakon jasno propisuje razloge za takvu odluku. U skladu sa dijelom 6 čl. 45 Federalnog zakona br. 44-FZ od 04.05.2013. „O sistemu ugovora u oblasti nabavke roba, radova, usluga za državne i opštinske potrebe“, naručilac može odbiti da prihvati bankarsku garanciju za obezbeđenje izvršenja ugovora samo u sledećim slučajevima:

Da ukratko sumiramo gore navedeno – ako bankarska garancija koju je dao izvođač za obezbeđenje izvršenja ugovora ispunjava uslove iz čl. 45 Federalnog zakona br. 44-FZ i zahtjevima dokumentacije o nabavci, kupac nema pravo da je ne prihvati. Zatražite od kupca pisani ili elektronski dokument koji opravdava odbijanje i uložite žalbu sudu.

Navedimo nekoliko primjera slučajeva odbijanja klijenta da prihvati bankarske garancije na raznim sudovima.

1. Klijent nije prihvatio bankarsku garanciju - učesnik je tužio banku koja je izdala garanciju za gubitke i izgubljenu dobit.

1. Klijent nije prihvatio bankarsku garanciju - učesnik je tužio banku koja je izdala garanciju za gubitke i izgubljenu dobit.

Prilikom razmatranja žalbe 9, Apelacioni arbitražni sud stao je na stranu nabavke, kojoj je, zbog bankarske garancije koja nije bila u skladu sa odredbama zakona, uskraćena mogućnost da zaključi ugovor. Istovremeno, iznos ugovora je bio oko 6 miliona rubalja, a za davanje garancije kompanija je platila banci proviziju od oko 200 hiljada rubalja. Naručilac je uvidom u bankarsku garanciju došao do zaključka da ona nije u skladu sa zakonom o javnim nabavkama, jer nema niz obaveznih uslova. S tim u vezi, kompaniji učesnici je odbijen ugovor.

Udovoljavajući zahtjevima društva učesnika za naplatu štete i izgubljene dobiti, sud je uzeo u obzir da je ovo preduzeće učestvovalo u odobravanju bankarske garancije. Stoga je iznos gubitaka i izgubljene dobiti smanjen za polovicu.

Izvor - Rješenje br. 9 Apelacionog arbitražnog suda od 05.07.2016. godine u predmetu broj 09AP-26750/2016.

2. Sud je proglasio nezakonitim uključivanje učesnika u nabavci u registar nesavesnih dobavljača (URS), jer je preduzeće preduzelo neophodne radnje da bankovnu garanciju koja nije u skladu sa zakonom zameni novom garancijom.

Kupac nije prihvatio bankarsku garanciju učesnika zbog nepostojanja odložnog uslova o zaključivanju ugovora o davanju bankarske garancije. Antimonopolski organ je zauzvrat donio odluku da se kompanija uvrsti u RNP kao učesnik koji je izbjegao sklapanje ugovora.

Sud je ukazao da je prilikom upisa u registar potrebno uzeti u obzir ne samo nedostatak sigurnosti za obaveze po ugovoru (bankarska garancija), već i nepoštenje ponašanja učesnika - činjenje namjernih radnji (nečinjenja) to bi bilo u suprotnosti sa zakonom o javnim nabavkama. Istovremeno, učesnik u nabavci nije imao nameru da izbegne zaključenje ugovora i odmah, čim se saznalo za odbijanje bankarske garancije, naručiocu je poslao objašnjenje banke i novu bankarsku garanciju.

Izvor - Rešenje Arbitražnog suda Zapadnosibirskog okruga od 24. decembra 2015. godine u predmetu br. 45-10215/2015.

3. Sud je proglasio zakonitim uključivanje učesnika u nabavci u RNP zbog davanja bankarske garancije koja nije u skladu sa odredbama zakona. Izdavanje garancije preko posrednika ne oslobađa učesnika u nabavci odgovornosti.

Klijent je odbio bankarsku garanciju zbog činjenice da nije upisana u registar bankarskih garancija prema 44-FZ. Sud je ukazao da je kompanija koja učestvuje u nabavci trebalo da izvrši dužnu pažnju prilikom izdavanja bankarske garancije preko posrednika i da samostalno proveri njenu dostupnost u registru na zvaničnom sajtu državnih nabavki.

Izvor - Rešenje Arbitražnog suda Istočnosibirskog okruga od 7. jula 2015. godine u predmetu br. A19-15172/2014.

Skrećemo vam pažnju da u skladu sa dijelom 8.1 čl. 45 novog izdanja Zakona br. 44-FZ „O sistemu ugovora u oblasti nabavki“, od 1. jula 2018. godine, registar bankarskih garancija u Jedinstvenom informacionom sistemu nije dostupan učesnicima u nabavkama. Samo kupac može provjeriti postojanje bankarske garancije u registru. S tim u vezi, učesnik u nabavci može dobiti potvrdu o izdavanju bankarske garancije direktnim kontaktiranjem banke. Preporučujemo da u ove svrhe koristite samo brojeve telefona koji su navedeni na službenoj web stranici banke. Pored toga, banka garant, na zahtjev učesnika u nabavci, dužna je obezbijediti izvod iz registra bankarskih garancija, koji se po potrebi može prenijeti na naručioca.

Stručnjaci Agencije za osiguranje kredita preporučuju da pažljivo pristupite pitanju pribavljanja bankarskih garancija. Izbjegavajte nepouzdane posrednike, bez obzira na povoljne uslove koji vam obećavaju. Nemojte se plašiti da utrošite vreme na proučavanje tenderske dokumentacije i proveru izgleda bankarske garancije. Obavezno unaprijed dogovorite izgled garancije sa kupcem. Praćenje ovih jednostavnih zahtjeva pomoći će vam da izbjegnete neugodne situacije. A ako je kupac neopravdano odbio garanciju koju ste dali, nemojte se bojati braniti svoje interese na sudu.

Želite li uvijek biti u toku sa događajima -

Jedan od načina da se obezbijedi sigurnost prijave i izvršenja ugovora je bankarska garancija. U ovom dokumentu se navodi da se banka obavezuje da isplati klijentu određeni iznos ako učesnik ne ispuni svoje obaveze. Ako je garancija pogrešno sastavljena, možda neće biti prihvaćena. Kada je moguće odbiti bankarsku garanciju prema 44-FZ, da li je registar bankarskih garancija poništen, reći ćemo vam dalje.

Ukidanje registra bankarskih garancija

Od 1. jula 2018. godine zatvoren je registar bankarskih garancija. To ne znači da je prestala da postoji. Uprkos glasinama o ukidanju registra bankarskih garancija, on se nalazi u zatvorenom dijelu UIS-a i dostupan je samo klijentima i bankama.

Za pregled svih informacija o dokumentu, na svom ličnom računu u UIS-u idite na odjeljak „Registri“ i u glavnom meniju odaberite „Registar bankarskih garancija“. Sve informacije sa liste možete preuzeti na vaš lični računar.

Na svom nalogu kupac može da vidi status garancije, da kreira zapisnik o odbijanju prihvatanja garancije od učesnika i postavi informaciju o prestanku obaveza dobavljača, koje su bile obezbeđene dokumentom koji je izdala banka.

Za potpuni pristup portalu PRO-GOSZAKAZ.RU, molimo registar. Neće potrajati više od minute. Odaberite društvenu mrežu za brzu autorizaciju na portalu:

Odbijanje bankarske garancije od strane klijenta

Kupac može odbiti učesnika ako garancija ne ispunjava uslove utvrđene Uredbom Vlade Ruske Federacije od 12. aprila 2018. br. 440. Pre svega, garanciju mora izdati banka sa liste Ministarstvo finansija. Na dan 1. septembra 2018. godine postoje 193 kreditne institucije.

Drugo, dokument mora sadržavati sve potrebne podatke, uključujući iznos garancije, rok važenja, obaveze dobavljača i spisak dokumenata koji se moraju dostaviti kupcu da bi primio novac. Glavni uslov garancije je njena neopozivost.

Odbijanje bankovne garancije prema 44-FZ moguće je u tri slučaja:

- podaci nisu u registru bankarskih garancija;

- određen je rok važenja koji nije u skladu sa zakonom;

- sadržaj ne odgovara informacijama navedenim u obavještenju o nabavci.

Uvjeti bankovne garancije koje morate pročitati unaprijed

Bankarska garancija je vaše osiguranje. Ako dobavljač raskine ugovor, banka će sve nadoknaditi, inače u čemu je poenta mehanizma garancije. Praksa rada sa garancijama je već uspostavljena, tekstovi garancija su slični, uslovi standardni, na njih se više niko ne obazire. I uzalud, jer naizgled standardni papir može sadržavati uslove koji ga čine beskorisnim. Ne samo da nećete moći da dobijete novac, već ćete se naći i upleteni u dugu i besplodnu parnicu. To znači dodatne troškove i kašnjenja u nabavci.

Rok važenja garancije za obezbjeđenje zahtjeva mora biti duži od roka za podnošenje zahtjeva za dva mjeseca, a da bi se osiguralo izvršenje ugovora mora premašiti rok važenja za najmanje 1 mjesec.

Kupac je dužan da obavesti učesnika o svom odbijanju. U tom slučaju, obavještenje mora navesti sve razloge. Ovo treba uraditi u roku od 3 dana. U istom vremenskom periodu, naručilac je dužan da izvrši izmene registra garancija u Jedinstvenom informacionom sistemu.

Odbijanje bankarske garancije u registru

Obaveza kupca da izvrši izmjene u registru garancija sadržana je u klauzuli 12 Uredbe Vlade Ruske Federacije od 8. novembra 2013. br. 1005. Ako državna agencija odluči da odbije, u roku od 3 dana uključuje informacije o ovo u registru. Čitajte dalje kako biste saznali kako to učiniti putem ličnog računa.

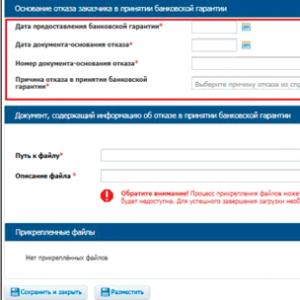

Odbijanje bankarske garancije u EIS-u

U registru bankarskih garancija kliknite na hipervezu „Kreiraj informaciju o odbijanju kupca da prihvati bankarsku garanciju“ na kartici bankarske garancije na kartici „Dokumenti“. Zatim odaberite jedan od razloga za odbijanje. Ako je garancija izdata kao obezbeđenje za izvršenje ugovora o velikim popravkama, izaberite osnovu iz referentne knjige „Razlozi kvara BG prema RF PP 615“.

Mora se priložiti dokument koji potvrđuje odbijanje. Da biste to učinili, u bloku „Dokument koji sadrži informacije o odbijanju prihvatanja bankarske garancije“ kliknite na dugme „Pregledaj“, odaberite datoteku i priložite je. Da biste sačuvali projekat, kliknite na dugme „Sačuvaj i zatvori“, a zatim na dugme „Postavi“.

Da biste uredili podatke, na stranici „Registar bankarskih garancija“ odaberite željeni unos i kliknite na dugme „Uredi“. Ne zaboravite da sačuvate promene. Ako je greškom objavljena informacija o odbijanju, na stranici „Registar bankarskih garancija“ odaberite traženi unos i kliknite na dugme „Izbriši“.

Prije objavljivanja podataka o odbijanju u UIS, potpišite ih elektronskim potpisom direktno na svom ličnom računu. Označite polje za potvrdu i kliknite na dugme „Potpiši i pošalji“. Stavci u registru je dodijeljen status „Odbijeno prihvatiti“.

Za više informacija o tome kako odbiti bankarsku garanciju,

Odricanje od bankarske garancije: uzorak

Forma ovog dokumenta nije utvrđena na saveznom nivou. Kupac ga ispisuje na memorandumu organizacije. Važno je navesti podatke o kupovini, o članovima komisije za nabavku, napisati da je garancija odbijena, te navesti razloge zbog kojih je takva odluka donesena. Obavezno stavite datum i potpis, a dokument ovjerite pečatom.

Administrativna praksa

Pogledajmo primjer iz administrativne prakse. Ovo je odluka Federalne antimonopolske službe Rusije od 11. januara 2017. godine u predmetu broj K-17/17. Učesnik aukcije se žalio antimonopolskom organu. On je bio nezadovoljan postupkom aukcijske komisije, koja je odlučila da odbije da prihvati garanciju. Kupac je to opravdao činjenicom da:

- u dokumentu ne postoji klauzula da se banka obavezuje da će platiti naknade za kašnjenje prilikom izdavanja sredstava;

- banka se obavezuje da isplati samo one gubitke koji nisu pokriveni kaznom;

- rok važenja dokumenta je kraći od potrebnog (sa rokom važenja ugovora od 500 dana, garancija vrijedi samo 450 dana, iako prema zakonskim zahtjevima ovaj period mora biti najmanje 530 dana).

Kao rezultat toga, FAS je priznao žalbu pobjednika aukcije kao neosnovanu.

Otkazivanje bankarskih garancija 44-FZ

Otkazivanje bankarskih garancija u sistemu javnih nabavki od strane banaka nije predviđeno. Kreditna institucija ne može opozvati dokument. Garancija ističe u tri slučaja:

- kupcu je plaćen cjelokupni iznos po garanciji;

- istekao je utvrđeni rok;

- klijent se odrekao svojih prava po garanciji i vratio je banci (na primjer, ako ugovor nikada nije potpisan).

Priloženi fajlovi

- Obaveštenje o odbijanju prihvatanja bankarske garancije.docx