Jedinstveni poljoprivredni porez (UST). Porezi za poljoprivredne proizvođače Transportna taksa za jedinstvene poljoprivredne poreze godišnje

Jedinstveni poljoprivredni porez (analogni: Jedinstveni poljoprivredni porez) je poseban poreski režim kreiran isključivo za poljoprivredne proizvođače uz maksimalno uvažavanje specifičnosti njihove proizvodnje. Ovaj način oporezivanja reguliran je Poreskim zakonikom Ruske Federacije, Ch. 26.1 sa izmenama i dopunama 2016. Ruski proizvođači poljoprivrednih proizvoda imaju pravo (ali nisu obavezni) da koriste ovaj režim.

Jedinstveni poljoprivredni porez: kriterijumi

Predstavnici poljoprivrednog sektora koji se bave proizvodnjom su organizacije i preduzetnici koji ispunjavaju utvrđene kriterijume:

- poljoprivredni proizvodi se proizvode u Rusiji;

- bave se preradom svojih poljoprivrednih proizvoda (primarnih i industrijskih);

- implementirati ih.

Istovremeno, iznos prihoda od prodaje mora biti najmanje 70% ukupnog prihoda (prema članu 346.2, tačka 2). Dobit umanjena za rashode podliježe oporezivanju ( Art. 346.4). Navedeni udio se izračunava uzimajući u obzir dobit ostvarenu od uzgojenih i primarno prerađenih proizvoda. U slučaju industrijske obrade, obračun se vrši prema članu 346.2 Kodeksa, tačka 2, tačka 2.2.

Poljoprivredni proizvodi se određuju opštim klasifikatorom ( OK 005–93). Detaljno uređena lista istih i proizvoda prve prerade odobrena je Uredbom Vlade br. 458 od 25. juna 2006. godine. sa izmenama i dopunama 2010.

| Poljoprivredni proizvodi uključuju | Neki primarni prerađeni proizvodi od sirovina iz vlastite poljoprivredne proizvodnje |

| Povrće, žitarice, industrijske kulture. | Meso, meso, mlečni proizvodi, ostali prehrambeni proizvodi. |

| Sjeme sa sadnicama grmlja i drveća; sjemenke voća. | Povrće sa prerađenim voćem. |

| Obrada krmnog polja. | Prerađena riba i riblji proizvodi. |

| Stočarstvo, uzgoj irvasa, konjogojstvo, ovčarstvo, svinjogojstvo, kozarstvo, ostalo stočarstvo. | Životinjske i biljne masti, ulja. |

| Peradarstvo, ribarstvo, pčelarstvo i druge grane poljoprivrede. | Industrija mljevenja brašna, slad. |

| Uzgoj krzna, lovačke farme. | Vinski materijali. |

| Hrana, riba, bašta. | Divlje šumske biljke. |

| Sirovine za tekstil, proizvodnju krzna i proizvoda od kože. |

Primarni prerađeni proizvodi su sirovine za dalju industrijsku preradu i proizvodnju ostalih proizvoda.

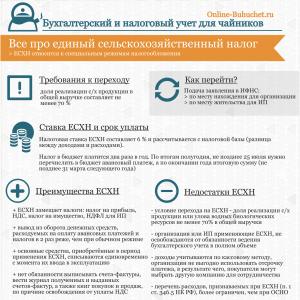

Infografika u nastavku odražava prednosti i nedostatke posebnog režima oporezivanja za jedinstveni poljoprivredni porez, rokove plaćanja, poresku stopu i uslove tranzicije ⇓

Primjer br. 1. Obračun jedinstvene poljoprivredne takse

Malo seljačko (ili farmsko) preduzeće proizvodi mliječne proizvode od svog mlijeka, prodaje ih samostalno, pri čemu ostvaruje dobit veću od 70% ukupnog prihoda. Ovdje gazdinstvo djeluje kao poljoprivredni proizvođač i ispunjava sve kriterije navedene u čl. 346.1 kodeksa. Dakle, gazdinstvo ima pravo da koristi jedinstveni poljoprivredni porez. Punomasno mlijeko je proizvod prvog procesa, a proizvodi od njega rezultat su industrijske prerade.

Osobine oporezivanja poljoprivrednih proizvođača

Detaljna lista priznatih poljoprivrednih proizvođača data je u čl. 346.2 ruskog zakonika. Poreska stopa od 6% utvrđena je čl. 346.8. Njegova vrijednost zavisi i od dobiti, proizvedene robe, broja zaposlenih i statusa platitelja. Poreski period je kalendarska godina, a izvještajni period je polugodišnji. Prelazak na jedinstveni poljoprivredni porez oslobađa vas određenih poreskih obaveza.

| Poljoprivredni proizvođač | Od kojih poreza je oslobođeno? | Izuzeci | Sadašnje zakonodavstvo |

| Preduzetnici | – PDV; – Porez na dohodak fizičkih lica i na imovinu fizičkih lica koja obavljaju poslovne aktivnosti. | – osim PDV-a za uvoz robe u Rusku Federaciju, zaključivanje ugovora o jednostavnom i investicionom partnerstvu i povjerljivo upravljanje imovinom; – pored poreza na dohodak fizičkih lica na dividende i poreza po stopama iz čl. 224. st. 2. i 5. NK. | Poreski zakon Ruske Federacije, član 346.1, stav 3, stav 4. |

| Organizacije | – PDV; - o dobiti i imovini. | – osim PDV-a za uvoz dobara u Rusku Federaciju, prilikom sklapanja ugovora o jednostavnom i investicionom partnerstvu i povereničkom upravljanju imovinom; – pored poreza na dohodak po stopama iz čl. 284, tačka 1.6, 3 i 4 Poreski zakonik. | Poreski zakon Ruske Federacije, član 346.1, stav 3, stav 1. |

Jedinstveni poljoprivredni porez značajno smanjuje poresko opterećenje. Očigledne prednosti poreza uključuju i minimalno prijavljivanje, prihvatljive uslove plaćanja i pojednostavljenu računovodstvenu proceduru.

Obračun i plaćanja po Jedinstvenom porezu na poljoprivredu

Na kraju svakog izvještajnog perioda, rezultati se sumiraju i obračunava se jedinstvena poljoprivredna taksa za plaćanje: poreska stopa * porezna osnovica, pri čemu je osnovica prihod umanjen za iznos rashoda u novčanom izrazu ( Art. 346.6). Isplata se vrši najkasnije u roku od 25 kalendarskih dana od posljednjeg dana izvještajnog polugodišta. Dobit i rashodi obračunavaju se na obračunskoj osnovi od početka kalendarske godine.

Za poreski period, poljoprivredni proizvođači su dužni da plate Jedinstvenu poljoprivrednu taksu do 31. marta koji sledi nakon ovog perioda. Pojedinačni poduzetnici sve uplate plaćaju u mjestu prebivališta, a organizacije - na svojoj lokaciji. Postoji kazna za kasno podnošenje poreske prijave. U slučaju djelimičnog plaćanja ili neplaćanja naknade, platiše se novčano kažnjavaju ( Porezni zakon Ruske Federacije, čl. 119 i 122), ako nema poreskih prekršaja.

Troškovi pri sumiranju rezultata za poreski period mogu biti veći od dobiti. U tom slučaju poreska osnovica se umanjuje na iznos gubitaka nastalih u proteklom periodu, koji ne prelazi 30%. Ukoliko je iznos gubitaka za prethodnu kalendarsku godinu veći, preostali iznos se prenosi u naredni poreski period.

Izvještavanje o jedinstvenom poljoprivrednom porezu

Poljoprivredni proizvođači koji koriste sistem jedinstvenog poljoprivrednog poreza moraju nastaviti da održavaju izvještaje koji odražavaju sve pokazatelje učinka, gotovinske troškove i primitke. Formira se na osnovu primarnog računovodstva. Za poljoprivredne proizvođače su obavezni:

Da bi to učinio, dovoljno je da pojedinačni poduzetnik vodi knjigu prihoda i rashoda gotovinskom metodom računovodstva. Glavni dokument za sve je poreska prijava, koju svaki obveznik podnosi poreskoj službi na kraju isteka poreskog perioda najkasnije do 31. marta. Služe ga:

- poreski obveznik;

- njegov predstavnik;

- poštom;

- elektronski.

Deklaracija je pisana izjava koja sadrži podatke obveznika o iznosu jedinstvenih poljoprivrednih poreza koji treba platiti, obračune poreza i iznos gubitka koji umanjuje poresku osnovicu. Elektronska verzija deklaracije se šalje na propisan način ( Naredba Ministarstva za poreze i poreze Ruske Federacije br. BG-3-32/169 od 02.04.2002.).

Prelazak na jedinstveni poljoprivredni porez

Ukoliko ispunjavate sve kriterijume, možete preći na ovaj poreski režim za poljoprivredne proizvođače podnošenjem obaveštenja na Obrascu br. 26.1–1 ( Član 346.3, stav 2). Mora navesti udio dobiti od prodaje poljoprivrednih proizvoda u ukupnom iznosu prihoda od rada i usluga. Za to su utvrđeni sljedeći rokovi:

- mjesec dana od dana registracije organizacije ili individualnog preduzetnika;

- do 31. decembra - u ostalim slučajevima.

Oni koji već duže vrijeme rade u ovoj oblasti moći će da se registruju kao obveznici Jedinstvenog poreza na poljoprivredu tek od naredne kalendarske godine. Ukoliko poljoprivredni proizvođači nisu na vrijeme obavijestili porezne organe o odluci o prelasku na novi režim oporezivanja, nemaju pravo da ga primjene. U sistem oporezivanja u okviru Jedinstvene poljoprivredne takse ne može se prenijeti i sljedeće:

- proizvođači akciznih proizvoda;

- oni koji se bave kockanjem;

- državne institucije budžetskog, državnog, autonomnog tipa.

Nakon isteka godišnjeg perioda, poljoprivrednici i privrednici mogu nastaviti da koriste Jedinstvenu poljoprivrednu taksu pod utvrđenim uslovima i u narednoj godini. Prvo, ako nije bilo povreda iz tač. 2, 2.1, 5 i 6 člana 346.2 (o kriterijumima). Drugo, ako oni koji su se tek registrovali i prešli na jedinstveni poljoprivredni porez nisu imali prihode za prvi poreski period.

Svaki poljoprivredni proizvođač je dužan da u roku od 15 narednih radnih dana bez odlaganja obavesti poresku službu o prestanku obavljanja delatnosti kao poljoprivredni proizvođač (ako ne ispunjava kriterijume utvrđene kodeksom). Tada se prijava podnosi u narednom mjesecu najkasnije do 25., a vrši se i preračunavanje za cijelu kalendarsku godinu prema opštem oporezivanju. Povratak u OSNO se također vrši na dobrovoljnoj osnovi.

Posljednje izmjene poreskog zakonodavstva napravljene su u junu 2016. godine. One se odnose na članove 346.2 i 346.3. Prema njihovim riječima, pravo na primjenu Jedinstvene poljoprivredne takse imaće određene kategorije poljoprivrednih proizvođača. Tu spadaju oni koji pružaju dodatne usluge u proizvodnji poljoprivrednih kultura, kao i nakon žetvene obrade poljoprivrednih proizvoda ( Savezni zakon broj 216 od 23.06.2016).

Primjer br. 2. Kako preći na jedinstveni poljoprivredni porez

Organizacija se bavi proizvodnjom poljoprivrednih proizvoda: uzgaja krompir, žitarice, uzgaja goveda, zečeve, proizvodi mlijeko. Prihod od prodaje svih proizvoda za 9 mjeseci iznosio je 80% ukupnog prihoda. Istovremeno, nije vršena prerada uzgojenih i proizvedenih proizvoda. Ipak, organizacija ima pravo da pređe na jedinstveni režim oporezivanja za poljoprivredne proizvođače i primeni jedinstveni poljoprivredni porez. Prema pogl. 21 Kodeksa, ona to može učiniti, jer je u trenutku podnošenja zahtjeva za prelazak na Jedinstvenu poljoprivrednu taksu na period od devet mjeseci udio prihoda od prodaje poljoprivrednih proizvoda koje je proizvodila bio veći od 70 % utvrđenih Kodeksom.

Odgovori na goruća pitanja o primjeni jedinstvenog poljoprivrednog poreza

Pitanje br. 1: Da li je poljoprivredni proizvođač organizacija koja prerađuje nabavljene sirovine sa drugih farmi?

Odgovori: Ne, nije priznat kao poljoprivredni proizvođač, jer ne proizvodi poljoprivredne proizvode.

Pitanje br. 2: Da li se oporezuju dotacije, subvencije i druge vrste pomoći koje se daju seljačkim gazdinstvima?

Odgovori: Ne oporezuju se svi iznosi koje glavari seljačkih gazdinstava dobiju iz budžetskih sredstava za stvaranje, unapređenje, razvoj ( Art. 217, stavovi 14.1 i 14.2).

Pitanje br. 3: Kako se kažnjavaju poljoprivredni proizvođači za djelimično plaćanje poreza?

Odgovori: Novčano kažnjen prema članu 122. Kodeksa. Nepotpuno plaćanje poreza kao rezultat bilo kakvog pogrešnog obračuna u odsustvu znakova prekršaja kažnjava se u iznosu od 20% neplaćenog iznosa poreske takse i 40% ako su djela učinjena s namjerom.

Pitanje br. 4: U kojim oblastima poljoprivredna organizacija podnosi izvještaj Jedinstvenom porezu na poljoprivredu?

Odgovori: Organizacija koja je prešla na jedinstveni sistem poreza na poljoprivredu podnosi prijavu u formi finansijskih izvještaja tromjesečno i za završni period godine.

Pitanje br. 5: Kako izračunati poreze ako se na kraju godine utvrdi da organizacija ne ispunjava kriterijume za iznos udjela?

Odgovori: Potrebno je izvršiti potpuni preračun za kalendarsku godinu prema principima opšteg režima oporezivanja ( Art. 346.3, stav 4), budući da je od ovog trenutka organizacija lišena prava na primjenu Jedinstvene poljoprivredne takse.

Pitanje br. 6: Da li je moguće da poljoprivredna organizacija koja koristi jedinstveni poljoprivredni porez registruje svoju diviziju u drugom ruskom regionu, a da ostane pod istim oporezivanjem?

Odgovori: Prema čl. 346.2, tačka 3 kodeksa, organizacija nema pravo da pređe na Jedinstvenu poljoprivrednu taksu ako ima filijale (predstavništva). Dakle, ako registrovani odjel nema karakteristike ogranka (ili predstavništva), onda organizacija može ostati na Jedinstvenoj poljoprivrednoj taksi i nakon registracije.

Pitanje br. 7: Da li je moguće da poljoprivredni proizvođač nakon gubitka prava korištenja ponovo pređe na jedinstvenu poljoprivrednu taksu?

Odgovori: Jedinstveni poljoprivredni porez može se ponovo primjenjivati tek godinu dana nakon lišenja prava na plaćanje ovog poreza ( With. 346.3, klauzula 7 Poreskog zakona Ruske Federacije).

U ovom članku nastavljamo temu posebnih poreznih režima. Danas ćemo se osvrnuti na Jedinstveni poljoprivredni porez - jedinstveni poljoprivredni porez, izmjene Jedinstvene poljoprivredne takse, uslove koji moraju biti ispunjeni za njegovo korištenje i obračun poreskih davanja.

Jedinstvena poljoprivredna taksa (Unified Agricultural Tax) je namenjena individualnim preduzetnicima i organizacijama koje se bave poljoprivrednom proizvodnjom, preradom poljoprivrednih proizvoda i njihovom prodajom. Ovaj porez je jedan od pet posebnih poreskih režima. Šta daje Jedinstveni poljoprivredni porez? Oslobađanje od obaveze plaćanja određenih poreza. Konkretno, za individualne preduzetnike to je porez na dohodak građana, porez na imovinu i PDV. Organizacije su oslobođene poreza na dobit preduzeća, poreza na imovinu i PDV-a. Vrijedi napomenuti da oslobođenje od PDV-a nije, da tako kažemo, „puno“. Odnosno, i dalje ćete morati da platite PDV ako se radi o robi koja se uvozi u Rusiju i na teritorije pod njenom jurisdikcijom.

Poresko zakonodavstvo utvrđuje uslove pod kojima pojedinačni preduzetnik ili organizacija ima pravo da pređe na jedinstveni poljoprivredni porez. Konkretno, glavni uslov je sljedeći: udio prihoda od poljoprivredne djelatnosti mora biti najmanje 70% ukupnog prihoda pojedinačnog preduzetnika ili organizacije. Osim toga, broj zaposlenih ne bi trebao biti veći od 300 ljudi. Nepoštovanje ovih uslova povlači za sobom gubitak prava na korišćenje jedinstvenog poljoprivrednog poreza i prelazak na sistem osnovnog oporezivanja. Nakon gubitka prava na korištenje ovog posebnog režima, na njega će se moći vratiti tek nakon godinu dana od dana gubitka tog prava.

Prelazak na jedinstveni poljoprivredni porez vrši se obavještenjem do 31. decembra o prethodnom periodu u kojem individualni preduzetnik ili organizacija namjerava preći na jedinstveni poljoprivredni porez. Odnosno, ako želite da koristite Jedinstvenu poljoprivrednu taksu u 2016. godini, onda još uvijek imate vremena za podnošenje relevantnih dokumenata poreznoj službi.

Poreska osnovica za jedinstveni poljoprivredni porez je predmet oporezivanja „prihodi minus rashodi“. Odnosno, trebate smanjiti iznos prihoda za iznos rashoda. Spisak stavki rashoda detaljno je opisan u stavu 2 čl. 346.5 Poreski zakon Ruske Federacije. Nakon što se ovo uradi, poreska osnovica se mora pomnožiti sa stopom jedinstvenog poljoprivrednog poreza, koja iznosi 6%.

Napominjemo da jedinstveni poljoprivredni porez ima poreski period od godinu dana i period izvještavanja od šest mjeseci. Odnosno, na kraju izvještajnog perioda trebat ćete obračunati porez i uplatiti akontaciju. Na kraju poreskog perioda, poreski obveznici moraju da podnesu deklaraciju o jedinstvenom porezu na poljoprivredu poreskoj službi i da plate porez.

Jedinstveni poljoprivredni porez je poseban poreski režim za individualne preduzetnike i organizacije koje se bave proizvodnjom poljoprivrednih proizvoda.

Kod Jedinstvene poljoprivredne takse poljoprivredne proizvode obuhvataju: proizvode ratarske, poljoprivrede i šumarstva, kao i stočarske proizvode, uključujući i one dobijene uzgojem i uzgojem ribe i drugih vodenih bioloških resursa.

Uslovi korištenja

Poslovnu djelatnost na osnovu Jedinstvene poljoprivredne takse mogu obavljati:

1. Organizacije i individualni preduzetnici sa učešćem prihoda od prodaje poljoprivrednih proizvoda od najmanje 70% ukupnog prihoda.

2. Ribarske organizacije i individualni preduzetnici, pod uslovom:

- Ako prosječan broj zaposlenih ne prelazi 300 ljudi.

- Udio prihoda od prodaje ribljih proizvoda iznosi najmanje 70% ukupnog prihoda.

- Ako obavljaju ribolov na plovilima ribarske flote koja im pripadaju po pravu vlasništva ili na osnovu ugovora o čarteru.

Sljedeći NEMAJU pravo da primjenjuju Jedinstvenu poljoprivrednu taksu:

- Organizacije i individualni poduzetnici koji ne proizvode poljoprivredne proizvode, već samo vrše njihovu primarnu i naknadnu preradu.

- Organizacije i individualni preduzetnici koji proizvode akcizne proizvode i koji se bave kockanjem.

- Državne, budžetske i autonomne institucije.

Prelazak na jedinstveni poljoprivredni porez

Obavlja se na dobrovoljnoj osnovi podnošenjem obavještenja poreznoj upravi: za individualne poduzetnike - u mjestu prebivališta, za organizaciju - na lokaciji. Obaveštenje se može dostaviti istovremeno sa dokumentima za registraciju, ili u roku od 30 dana od dana registracije.

Već operativne organizacije i samostalni preduzetnici prijavu dostavljaju najkasnije do 31. decembra tekuće godine, jer na Jedinstvenu poljoprivrednu taksu mogu preći tek od početka naredne godine.

Ako nemate želje i vremena da se udubite u složenost obračuna poreza, pripreme izvještaja i odlaska u poreznu upravu, možete koristiti ovo, koje automatski vrši sve obračune i šalje uplate i izvještaje Federalnoj poreznoj službi putem interneta na vrijeme.

Gubitak prava i odjava Jedinstvene poljoprivredne takse

Obaveštenje o prestanku delatnosti Jedinstvene poljoprivredne takse - od skinuti

Obaveštenje o gubitku prava na jedinstveni poljoprivredni porez - s skinuti

Obaveštenje o odbijanju korišćenja Jedinstvene poljoprivredne takse - s skinuti

Bez obzira na to kako je tačno prestala Vaša aktivnost na Jedinstvenom poljoprivrednom porezu, u svakom slučaju morate podnijeti poreznu obavijest na obrascu 26.1-7 u roku od 15 dana nakon prestanka takve djelatnosti. A u zavisnosti od razloga za prestanak delatnosti, pored ovog obaveštenja, poreskoj upravi se dostavlja ili Obrazac br. 26.1-2 ili Obrazac br. 26.1-3.

1) Ukoliko se prekrše uslovi za primjenu jedinstvene poljoprivredne takse gubi se pravo na nastavak rada u ovom režimu.

A osnovni uslov za ovaj sistem oporezivanja, da podsjetim, jeste da udio prihoda od prodaje poljoprivrednih proizvoda mora biti najmanje 70% ukupnog prihoda.

Ako izgubite pravo na korištenje jedinstvene poljoprivredne takse, morate podnijeti poresku prijavu na obrascu 26.1-2.

Najneugodnije je ovdje, kao iu slučaju gubitka prava na patent za PSN, da u ovom slučaju automatski postajete podložni općim poreznim sistemima (OSNO), a svi prihodi od poljoprivredne djelatnosti za tekuću godinu će podliježu odgovarajućim porezima (porez na dohodak 13%, PDV, porez na imovinu).

2) Možete se odjaviti iz Jedinstvene poljoprivredne takse i preći na drugi režim oporezivanja tek od početka kalendarske godine podnošenjem obaveštenja na obrascu 26.1-3 poreskoj upravi (fizički preduzetnik - u mestu prebivališta, organizacija - na lokaciji ) najkasnije do 15. januara godine u kojoj planirate da pređete na drugi režim.

Obračun poreza i gubitaka jedinstvenog poljoprivrednog poreza

Izračunavanje koristeći formulu:

Jedinstveni poljoprivredni porez = (Prihodi - rashodi) * 6%, gdje je 6% poreska stopa

(Prihodi - rashodi) je poreska osnovica koja se može umanjiti za iznos prošlogodišnjih gubitaka.

Što se tiče gubitaka:

- Gubitak (u cjelini ili djelimično) se može prenijeti u narednu godinu (uključen u rashode), ili u neku drugu od narednih 10 godina.

- Ako postoji više gubitaka, oni se prenose u redoslijedu

U kojoj su primljeni.

- Poreski obveznik mora čuvati dokumente koji potvrđuju iznos primljenog gubitka za čitav period njegove otplate.

- Gubitak se mora primiti dok je na jedinstvenom poljoprivrednom porezu, odnosno gubici nastali primjenom drugih režima ne mogu se uzeti u obzir.

Takođe je važno uzeti u obzir jednu tačku:

Poenta je da vaši troškovi moraju biti dokumentovani i verifikovani.

Računovodstvo troškova mora se pravilno voditi u Knjizi računovodstva prihoda i rashoda (KUDiR)

A potvrda troškova su, na primjer, gotovinski računi, isprave o plaćanju, priznanice, fakture, akti o završetku radova i naznake usluga, zaključeni ugovori itd.

Međutim, ne mogu se uzeti u obzir svi troškovi. A koje i kojim redoslijedom pogledajte ovdje “”. Obveznik Jedinstvene poljoprivredne takse može kao rashode uključiti fiksne premije osiguranja za sebe i svoje zaposlene.

Izvještavanje i plaćanje Jedinstvene poljoprivredne takse

Izvještavanje Jedinstvene poljoprivredne takse. Izvještavanje u formi deklaracije (vidi) podnosi se jednom godišnje najkasnije do 31. marta godine koja slijedi nakon isteka poreskog perioda (godine).

U slučaju prestanka djelatnosti prije isteka poreskog perioda, prijava se podnosi najkasnije do 25. dana u mjesecu koji slijedi nakon mjeseca prestanka djelatnosti.

Takođe, individualni preduzetnici na Jedinstvenoj poljoprivrednoj taksi moraju održavati informacije namenjene ovom načinu rada.

Plaćanje jedinstvene poljoprivredne takse. Poreski zakonik Ruske Federacije uvodi pojmove: izvještajni period (šest mjeseci) i porezni period (godina). U skladu s tim, morate platiti jedinstveni poljoprivredni porez 2 puta godišnje:

1) akontacija u roku od 25 dana od kraja izvještajnog perioda (polugodišnje),

2) Porez na kraju godine najkasnije do 31. marta naredne godine nakon isteka poreskog perioda, uzimajući u obzir već uplaćenu akontaciju.

PRIMJER OBRAČUNA USTIČNE TAKSE ZA OVA DVA PLAĆANJA

Za prvih 6 mjeseci rada, određeni individualni poduzetnik ima: prihod - 300.000 rubalja, rashod - 170.000 rubalja.

Jedinstveni poljoprivredni porez akontacija = (300.000 rubalja - 170.000 rubalja) * 6% = 7.800 rubalja.

U narednih 6 mjeseci rada, određeni individualni poduzetnik ima: prihod - 400.000 rubalja, rashod - 250.000 rubalja.

Budući da se prihodi i rashodi uzimaju u obzir po obračunskoj osnovi od početka godine,

Zbrajamo njihove sume za cijelu godinu, a zatim:

Porez na kraju godine = (700.000 rubalja - 420.000 rubalja) * 6% - 7.800 rubalja. = 9.000 rub.

Jedna od mjera podrške organizacijama i poduzetnicima u poljoprivrednoj industriji koji proizvode proizvode od vlastitih sirovina bilo je stvaranje takvog sistema preferencijalnog oporezivanja kao što je Jedinstveni poljoprivredni porez. Sistem uključuje pojednostavljenu proceduru prijavljivanja i plaćanje samo jedinstvene poljoprivredne takse.

Glavni uslovi za primjenu ovog posebnog režima određeni su Poreznim zakonikom Ruske Federacije.

Jedinstveni poljoprivredni porez mogu plaćati samo proizvođači poljoprivrednih dobara, što znači biljne i stočarske proizvode. Ova pogodnost se ne odnosi na prerađivače ove robe.

Poljoprivredni proizvođači mogu obavljati preradu, ali njihov prihod od proizvodnje poljoprivrednih proizvoda ne smije biti manji od 70% ukupnog prihoda. Upravo to objašnjava mali broj privrednih subjekata koji se nalaze u Jedinstvenoj nacionalnoj privredi, u poređenju sa drugim poreskim sistemima.

Bitan! Organizacije i samostalni preduzetnici koji se bave primarnom i naknadnom preradom poljoprivrednih proizvoda, a nisu njihovi proizvođači, nemaju pravo na primjenu jedinstvene poljoprivredne takse.

Ovaj režim imaju pravo da koriste i kompanije i preduzetnici u ribarstvu koji su prepoznati kao urbanisti za naseljena mesta, odnosno zapošljavaju više od polovine svog stanovništva. Međutim, za njih postoji ograničenje u vidu broja zaposlenih, koji ne bi trebalo da bude veći od 300 ljudi, i korišćenja plovila u njihovom vlasništvu ili iznajmljenih po ugovoru.

Osim toga, postoji spisak subjekata koji nemaju pravo korištenja Jedinstvene nacionalne ekonomije, a to su:

- Proizvođači akciznih proizvoda.

- Organizatori kockanja.

- Budžetske institucije.

U okviru Jedinstvene nacionalne ekonomske ekonomije, jedinstveni obavezni porez se obračunava umjesto porez na prihod(za preduzeća) i porez na dohodak fizičkih lica (za individualne preduzetnike), PDV, porez na imovinu. Međutim, poljoprivredni proizvođači moraju davati doprinose u vanbudžetske fondove. Međutim, u nekim slučajevima mogu primijeniti snižene stope.

Novi privredni subjekti, prilikom upisa svoje Federalne poreske službe u Jedinstveni državni registar pravnih lica ili Jedinstveni državni registar individualnih preduzetnika, mogu preći na Jedinstvenu poljoprivrednu taksu u roku od 30 dana od dana registracije. Oni imaju pravo da uz registracionu dokumentaciju dostave obavještenje o primjeni ovog sistema.

Dokument šalju organizacije na svojoj lokaciji, a preduzetnici na adresu svog prebivališta.

Bitan! Ukoliko je privredni subjekat počeo da koristi jedinstveni poreski sistem, a o tome nije obavestio poreske organe, smatra se da nije prešao na ovaj sistem oporezivanja. Takođe, ako zahtjev za prijenos nije podnesen u utvrđenom roku, onda u oba slučaja uplatitelj automatski prelazi na.

Odabrani poseban režim sa plaćanjem jedinstvene poljoprivredne takse mora se koristiti do kraja poreskog perioda, rani prelazak na drugi sistem tokom godine je neprihvatljiv.

Obračun jedinstvenog poljoprivrednog poreza

Poreska osnovica za Jedinstvenu nacionalnu ekonomiju obračunava se kao prihod umanjen za iznos nastalih rashoda. Istovremeno je zatvorena lista troškova prema Poreznom zakoniku Ruske Federacije, koja sadrži više od četiri desetine stavki. Za obračun poreza primjenjuje se paušalna stopa od 6%. Izuzetak su Republika Krim i Sevastopolj, gdje je 2016. godine stopa iznosila 0%, a od 2017. do 2021. ne više od 4%. Ovim regijama se daje pravo da samostalno utvrđuju poreznu stopu, ali ne više od one utvrđene kodeksom.

Poreska osnovica za Jedinstvenu nacionalnu ekonomiju obračunava se kao prihod umanjen za iznos nastalih rashoda. Istovremeno je zatvorena lista troškova prema Poreznom zakoniku Ruske Federacije, koja sadrži više od četiri desetine stavki. Za obračun poreza primjenjuje se paušalna stopa od 6%. Izuzetak su Republika Krim i Sevastopolj, gdje je 2016. godine stopa iznosila 0%, a od 2017. do 2021. ne više od 4%. Ovim regijama se daje pravo da samostalno utvrđuju poreznu stopu, ali ne više od one utvrđene kodeksom.

Za utvrđivanje prihoda i rashoda potrebno je voditi računovodstvene evidencije, a ovaj uslov važi i za preduzetnike. Tokom godine pokazatelji učinka se izračunavaju na obračunskoj osnovi. Poreski period je godinu dana, a izvještajni period šest mjeseci.

Pogledajmo obračun jedinstvenog poreza na primjeru.

Maslo doo je obveznik Jedinstvene poljoprivredne takse. Za period od januara do juna 2015. ostvaren je prihod u iznosu od 550.000 rubalja. i nastalih troškova u iznosu od 175.000 rubalja. Dakle, prilikom obračuna akontacije biće:

(550000-175000)*6%=22500 rub.

Ovaj iznos se mora uplatiti poreskoj službi do 25. jula 2015. godine.

U narednih šest mjeseci od jula do decembra 2015. godine, Maslo doo je primio prihod u iznosu od 780.000 rubalja i imao troškove od 550.000 rubalja. Kako se prihodi i rashodi na početku godine smatraju kumulativnim, porez će biti jednak:

((550000+780000)-(175000+550000))*6%=36300 rub.

Ovaj porez smanjujemo za već uplaćenu akontaciju:

36300-22500=13800 rub.

Ovaj prijenos mora biti izvršen najkasnije do 31.03.2016. Do ovog trenutka mora se podnijeti prijava po Jedinstvenom porezu na poljoprivredu.

Izvještavanje i plaćanje poreza

Poresko prijavljivanje

Firme i preduzetnici su dužni da podnesu godišnju deklaraciju prema Jedinstvenom porezu na poljoprivredu. To se može učiniti lično, preko predstavnika od povjerenja, poštom ili elektronskim putem.

Firme i preduzetnici su dužni da podnesu godišnju deklaraciju prema Jedinstvenom porezu na poljoprivredu. To se može učiniti lično, preko predstavnika od povjerenja, poštom ili elektronskim putem.

Poreska prijava za jedinstveni poljoprivredni porez podnosi se jednom godišnje, najkasnije do 31. marta perioda koji slijedi nakon izvještajnog perioda.

Ako je poljoprivredna poreska djelatnost prestala, onda se ovaj izvještaj podnosi do 25. u mjesecu koji slijedi nakon mjeseca prestanka djelatnosti.

Osim toga, preduzetnici su dužni da popune knjigu prihoda i rashoda kako bi potvrdili svoje prihode. Mora biti prošivena i numerisana. Svi unosi u knjizi su poredani jedan za drugim i upisuju se na osnovu stvarno primljenih dokumenata. Ispravke moraju biti potvrđene potpisom preduzetnika ili pečatom firme.

Plaćanje poreza

Plaćanje poljoprivredne takse vrši se tokom godine u dvije rate. Akontacija se mora izvršiti u roku od 25 dana od završetka semestra. Zatim, do 31. marta po isteku poreske godine, morate platiti porez, uzimajući u obzir ranije uplaćenu akontaciju.

Odjava jedinstvene poljoprivredne takse i gubitak prava korišćenja

Bez obzira na razlog odbijanja jedinstvenog poljoprivrednog poreza, najkasnije u roku od 15 dana od dana prestanka obavljanja djelatnosti potrebno je dostaviti poreski dokument na obrascu 26.1-7 „Obavijest o prestanku primjene jedinstvenog poljoprivrednog poreza“.

Dobrovoljni prelazak sa Jedinstvene poljoprivredne takse na bilo koji drugi sistem obračuna poreza može se izvršiti tek od početka nove kalendarske godine. Da biste to uradili, potrebno je da do 15. januara godine u kojoj će odbijanje biti podnete popunjenu prijavu poreskoj službi na obrascu 26.1-3 „Obaveštenje o odbijanju primene jedinstvenog poljoprivrednog poreza“.

Preduzeće se ovim pitanjem bavi na svojoj lokaciji, a preduzetnik - u mestu svog prebivališta.

Preduzeće gubi pravo na primjenu poljoprivredne takse ako:

- Primljeni prihod je premašio 60 miliona rubalja.

- Proizvodi se izrađuju od kupljenih sirovina.

- Udio prihoda od prodaje vlastitih proizvoda je manji od 70%.

Smatra se da je preduzeće ili preduzetnik izgubio pravo na poljoprivrednu taksu od početka perioda kada je prekršaj otkriven. Potrebno je podneti poresku prijavu na obrascu 26.1-2 „Prijava gubitka prava na jedinstveni poljoprivredni porez“. Za to vrijeme potrebno je obračunati i platiti sve vrste poreza karakteristične za opšti režim - PDV, porez na dohodak, porez na dohodak građana, porez na imovinu.

Organizacije i individualni preduzetnici koji rade u poljoprivrednoj industriji uživaju državne beneficije i povlastice. Za njih je razvijen poseban fiskalni režim - jedinstveni poljoprivredni porez. Stopa jedinstvenog poljoprivrednog poreza je 6%, poreska osnovica se obračunava kao razlika između dijela prihoda i rashoda. Time se budžetska plaćanja svode na minimum, čime se stvaraju povoljni uslovi za razvoj biljne proizvodnje, stočarstva i šumarstva.

U 2017. godini utvrđena je stopa jedinstvenog poljoprivrednog poreza na 6%. Ova vrijednost se primjenjuje u cijeloj zemlji, sa izuzetkom dva područja:

- Krim;

- Sevastopolj.

U ovim regionima utvrđena je preferencijalna stopa od 4% za period 2017-2018, propisana regionalnim zakonodavstvom. U 2016. godini bila je još niža – 0,5%.

Bitan! Pogodnost se odnosi samo na one kompanije i individualne preduzetnike koji posluju direktno na teritoriji navedenih konstitutivnih entiteta Ruske Federacije.

Ko može postati obveznik jedinstvenog poljoprivrednog poreza?

Posebna stopa jedinstvenog poljoprivrednog poreza dostupna je za ograničen broj kompanija koje ispunjavaju zakonske uslove. To uključuje:

- Firme i samostalni preduzetnici koji proizvode, prerađuju i prodaju poljoprivredne proizvode.

- Poljoprivredne potrošačke i proizvodne zadruge priznate kao takve u skladu sa važećim zakonodavstvom.

- Ribarska preduzeća koja formiraju grad i sela (ako zapošljavaju najmanje polovinu stanovnika lokaliteta, uključujući radnike i njihove porodice).

- Preduzeća i individualni poduzetnici u ribarstvu, koji zapošljavaju najviše 300 zaposlenih, posjeduju ili koriste plovila prema ugovorima o čarteru.

Za sve navedene kategorije poreskih obveznika važi opšte pravilo u pogledu strukture prihoda: najmanje 70% prihoda mora biti iz poljoprivrede.

Bitan! U 2017. godini poljoprivredne djelatnosti obuhvataju pomoćne djelatnosti: ispašu stoke, uništavanje živine, prskanje hemikalija protiv štetočina insekata i dr.

Koje poreze zamjenjuje Jedinstveni poljoprivredni porez?

Posebnost jedinstvenog poljoprivrednog poreza je oslobađanje njegovih obveznika od prenosa ostalih budžetskih plaćanja karakterističnih za OSNO. To znači smanjenje fiskalnog opterećenja i pojednostavljenu računovodstvenu proceduru.

Poljoprivredna preduzeća ne uplaćuju u trezor:

- porez na imovinu;

- PDV (osim u slučajevima ispunjenja obaveza agenta i transporta proizvoda preko državne granice Ruske Federacije);

- porez na prihod;

- Porez na dohodak fizičkih lica (u vezi sa budžetskim obavezama individualnih preduzetnika bez zaposlenih).

Od posebnog značaja je oslobađanje od PDV-a – najsloženijeg poreza sa stanovišta računovodstva i obračuna. Organizacije i preduzetnici ne moraju da izdaju račune, da vode dnevnik primljenih i izdatih faktura, kao ni knjigu nabavki i prodaje. To vam omogućava da uštedite vrijeme i novac na plaćanju računovodstvenih radnika.

Koje poreze plaćaju poljoprivredni proizvođači?

Organizacije i individualni preduzetnici koji privlače angažovane radnike dužni su da obavljaju funkciju poreskog agenta i da 13% prihoda zaposlenih prenesu u državnu blagajnu. Plaćanje poreza se vrši najkasnije narednog dana po prenosu zarade, za regres i potvrde o nesposobnosti za rad - najkasnije do poslednjeg dana u izveštajnom mesecu.

Korišćenje najamne radne snage podrazumeva obavezu privrednog društva ili individualnog preduzetnika da plaća premije osiguranja. U 2017. godini cijene za njih su postavljene na sljedećem nivou:

| Vanbudžetski fond | Bid |

| Penzioni fond | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Bitan! Individualni poljoprivredni preduzetnik bez zaposlenih dužan je da za sebe uplaćuje fiksno osiguranje.

Prema stavu 3 čl. 346.1 Poreskog zakona Ruske Federacije, organizacije i individualni preduzetnici koji su prešli na jedinstveni poljoprivredni porez ne gube obavezu plaćanja poreza na prevoz na automobile, autobuse, vodna i vazdušna vozila koja poseduju.

Oprema iz stava 2. čl. oslobođena je plaćanja transportne takse. 358 Poreski zakon Ruske Federacije. To su kombajni, traktori i specijalna vozila (kamioni za stoku, cisterne za mlijeko itd.). Važno je da se istovremeno ispune dva uslova:

- oprema se koristi za poljoprivredne aktivnosti;

- mašine su registrovane na poljoprivredne proizvođače.

Jedinstvena poljoprivredna taksa ne oslobađa kompaniju ili individualnog preduzetnika od plaćanja carine neophodne za transport robe preko granice Ruske Federacije. Oni su dužni da ispunjavaju agencijske obaveze po PDV-u koje nastaju prilikom obavljanja transakcija sa nadležnim organima i stranim partnerima.

Kako izračunati oporezivu osnovicu prema Jedinstvenom porezu na poljoprivredu?

Formula za obračun jedinstvenog poljoprivrednog poreza je:

Porez = (Prihodi – Rashodi)* 0,06.

Prihodi obuhvataju prihode od prodaje proizvedenih proizvoda i neprodajnih aktivnosti (davanje prostora i poljoprivredne opreme u zakup, izdavanje prava na korištenje intelektualne svojine, prodaja imovine, učešće u drugim organizacijama i dr.).

Bitan! Za obračun prihoda koristi se gotovinski metod, tj. obračun uzima u obzir stvarno primljene prihode na blagajni ili na tekući račun. Uključuje avanse primljene od kupaca.

Rashodi koji umanjuju poresku osnovicu mogu obuhvatati rashode sa liste date u stavu 2. čl. 346.5 Poreski zakon Ruske Federacije. Ona je strogo ograničena i ne može se tumačiti u pravcu širenja.

Između ostalog, Porezni zakonik Ruske Federacije spominje sljedeće troškove:

- za nabavku novih osnovnih sredstava i popravke, modernizaciju postojećih;

- za nabavku nematerijalne imovine;

- platiti osoblje;

- da plaća poreze i naknade (pored jedinstvenog poreza), premije osiguranja za zaposlene;

- za nabavku sirovina neophodnih za poljoprivrednu delatnost;

- za reklamiranje robe;

- za kupovinu kancelarijskog materijala, plaćanje usluga eksternog računovođe, revizora ili notara;

- osigurati industrijsku sigurnost, opremu i održavanje ambulante.

Da bi se troškovi navedeni u čl. 346.5 Poreskog zakona Ruske Federacije, mogu smanjiti poreznu osnovicu, moraju ispunjavati uvjete:

- biti u potpunosti plaćeni (za obračun troškova koristi se gotovinska metoda);

- biti potvrđen primarnim dokumentima;

- stvarno nastati.

Predujmovi preneseni dobavljačima dobara i usluga nisu uključeni u rashodovni dio formule za obračun poreza. Plaćeni su, ali nisu stvarno nastali: kupljeni proizvodi još nisu otpremljeni, posao nije obavljen.

Osobine obračuna jedinstvenog poljoprivrednog poreza

Kompanije koje koriste Jedinstvenu poljoprivrednu taksu nisu obavezne da vode zasebne evidencije transakcija. Oni utvrđuju iznos jedinstvenog poreza na osnovu računovodstvenih podataka.

Nastaje kontradikcija: u računovodstvenom programu, računovođa odražava transakcije na osnovu činjenice transakcije, a ne stvarnog plaćanja. To znači da je za pravilno izračunavanje budžetske obaveze potrebno da iz skupa transakcija izaberete samo plaćene.

Način odabira je fiksiran u računovodstvenoj politici kompanije. Najčešće se za ove svrhe koriste bilansi stanja za račune 60 i 62.

Zakonom je utvrđena obaveza privrednih društava i individualnih preduzetnika da dva puta godišnje prenose jedinstveni porez:

- uplata akontacije na osnovu rezultata za šest mjeseci - do 25. jula;

- ukupno na osnovu rezultata za 12 mjeseci - do 31. marta naredne godine.

Prilikom obračuna akontacije jedinstvenog poljoprivrednog poreza, poreska stopa se množi sa razlikom polugodišnjih prihoda i rashoda.

Konačni izračun se određuje pomoću formule:

Porez = (Prihodi za godinu – Rashodi za godinu)* 6% – Iznos akontacije.

Ako formula daje pozitivan rezultat, poreski obveznik prenosi obračunati iznos u budžet. Ako je rezultat negativan, može izvršiti povrat sredstava iz državne blagajne u skladu sa čl. 78 Poreznog zakonika Ruske Federacije ili nadoknaditi preplatu u čast drugih obaveza saveznog budžeta.

Poređenje jedinstvenog poljoprivrednog poreza i drugih poreskih režima

U procesu izbora poreskog sistema za malo preduzeće ili individualnog preduzetnika potrebno je izvršiti obračune i uporediti uslove u okviru postojećih režima. Predstavimo njihove bitne karakteristike u obliku tabele:

Iz prikazanih podataka vidljivo je da su uslovi za jedinstveni poljoprivredni porez najpovoljniji za poreske obveznike. Režim zahtijeva minimalnu stopu od 6%. Slična vrijednost je postavljena i za pojednostavljeni poreski sistem „Dohodak“, ali je poreska osnovica u okviru ovog sistema mnogo veća nego za jedinstveni poljoprivredni porez.

Jedinstveni poljoprivredni porez je uporediv sa pojednostavljenim poreskim sistemom „Prihodi minus rashodi“ za one regione u kojima je stopa utvrđena na minimalnom nivou od 6%. Opšti poreski režim ne može konkurisati Jedinstvenom porezu na poljoprivredu, jer uključuje visoku stopu (razlika je više od tri puta), složeniju računovodstvenu proceduru i potrebu obračuna i plaćanja PDV-a.

Stopa jedinstvenog poljoprivrednog poreza iznosi samo 6%, što stvara povlašćene uslove za razvoj poljoprivredne industrije. Ne postoji minimalni porez, pa stoga preduzeća koja ne ostvare profit ništa ne plaćaju u budžet. To čini Jedinstveni poljoprivredni porez pametnim izborom za farme, kompanije i individualne preduzetnike.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.