Vse poslovanje na blagajni. Računovodstvo denarja v blagajni in pravila za gotovinsko poslovanje

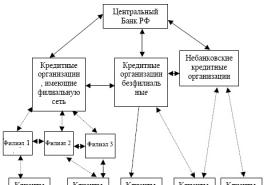

V procesu urejanja gotovinskega obtoka Centralna banka Ruske federacije opravlja funkcijo, kot je določanje postopka za opravljanje gotovinskih transakcij.

Za gotovinske transakcije vključujejo poslovanje pravnih oseb v procesu njihove dejavnosti prejemanja, shranjevanja in izdaje gotovine v Ruski federaciji.

Za omejitev gotovinskega prometa morajo vse pravne osebe, ne glede na njihovo organizacijsko in pravno obliko:

Pomembno! Upoštevajte naslednje:

- Vsak primer je edinstven in individualen.

- Poglobljena študija vprašanja ne zagotavlja vedno pozitivnega rezultata. Odvisno je od mnogih dejavnikov.

Če želite dobiti najbolj podroben nasvet o vaši težavi, morate samo izbrati katero koli od ponujenih možnosti:

- morajo hraniti svoja sredstva v bančnih institucijah;

- morajo plačevati svoje obveznosti z drugimi organizacijami na negotovinski način prek bančnih institucij;

- lahko imajo gotovino v svoji blagajni v mejah, ki jih določijo bančne institucije v dogovoru z vodji organizacij;

- so dolžni izročiti banki vso gotovino, ki presega ugotovljene omejitve stanja gotovine v blagajni, na način in v rokih, dogovorjenih z bančnimi institucijami;

- morajo v svojih blagajnah hraniti gotovino nad določenimi mejami samo za plače, izplačila socialnih prejemkov, štipendij, pokojnin in le največ tri delovne dni, vključno z dnem prejema denarja od banke.

V skladu z omejitvami plačil v gotovini je Centralna banka Ruske federacije določila postopek za opravljanje gotovinskih transakcij podjetij, organizacij in kreditnih institucij na ozemlju Ruske federacije.

Vsa gotovina, ki jo prejmejo podjetja, organizacije in ustanove, ter gotovina, ki jo izdajo pravne osebe, morajo biti dokumentirana. Glavni denarni dokumenti v tem primeru so vhodni in izhodni blagajniški nalogi, ki se sestavijo na podlagi primarnih dokumentov (pogodbe itd.).

Blagajniška knjiga odraža vse transakcije, ki vključujejo prejem in porabo denarja za vsak delovni dan. Vhodne in odhodne naloge ter čeke za prejem denarja od kreditnih institucij podpiše prejemnik sredstev, ki je vodja podjetja, ustanove, organizacije ali oseba, ki jo posebej pooblasti.

Pravne osebe lahko hranijo gotovino le v mejah, ki jih določi banka, ki oskrbuje pravno osebo. Ob koncu delovnega dne je treba presežne zneske gotovine položiti na banko. V blagajni podjetja, ustanove ali organizacije lahko ostane znotraj limita le znesek denarja, ki je potreben za nujna majhna plačila naslednji dan. Izjeme od tega pravila so posebej določene v ustreznih predpisih vlade Ruske federacije ali Banke Rusije.

Zaradi zagotavljanja varnosti denarnih sredstev morajo biti prostori blagajne ustrezno opremljeni.

Odgovornost za skladnost s pravili za opravljanje gotovinskih transakcij nosijo vodje podjetij, glavni (višji) računovodje, vodje finančnih služb in blagajniki.

Banke so dolžne sistematično preverjati skladnost podjetij z veljavnim postopkom za opravljanje gotovinskih transakcij in, če se odkrijejo kršitve, sprejeti potrebne ukrepe za njihovo odpravo.

Za pravne osebe, ki sprejemajo gotovino od javnosti za prodano blago, opravljene storitve in opravljena dela, je predviden poseben postopek za opravljanje gotovinskega poslovanja, ki omogoča finančni nadzor nad zakonitostjo poslovanja ter popolnostjo in pravočasnostjo plačila davkov.

Zvezni zakon z dne 22. maja 2003 št. 54-FZ "O uporabi blagajniške opreme pri gotovinskih plačilih in (ali) poravnavah s plačilnimi karticami" določa, da se gotovinske poravnave s prebivalstvom za trgovinske posle ali opravljanje storitev izvajajo vsa podjetja (vključno s posamezniki, ki opravljajo podjetniško dejavnost brez ustanovitve pravne osebe, če opravljajo trgovinske posle ali storitve), organizacije, ustanove, njihove podružnice in druge ločene enote z obvezno uporabo blagajniške opreme.

Naštete pravne osebe, vključno s samostojnimi podjetniki, morajo imeti registrirano blagajniško opremo v dobrem stanju, izdati kupcu (stranki) ob nakupu (po opravljeni storitvi) ček, natisnjen z opremo, ki potrjuje izpolnitev. obveznosti, da to stori, ter davčnim uslužbencem zagotoviti neoviran dostop do teh avtomobilov.

Organizacije in samostojni podjetniki lahko v skladu s postopkom, ki ga določi vlada Ruske federacije, izvajajo gotovinska plačila in (ali) plačila s plačilnimi karticami brez uporabe blagajniške opreme v primeru zagotavljanja storitev prebivalstvu, če da izdajo ustrezne obrazce strogega poročanja.

Postopek za izvajanje gotovinskih transakcij: osnovne določbe za vodenje postopka in dokumentacije v Ruski federaciji + spremembe zakonodaje v letu 2017 + 6 glavnih gotovinskih transakcij in njihove značilnosti.

Od 11. marca 2014 je bila ustanovljena Centralna banka Rusije nov postopek opravljanja gotovinskega poslovanja ki mu sledijo še danes.

Vsako leto so izdane manjše spremembe in posodobitve za izboljšanje stanja programske opreme in opreme prodajnih mest v organizacijah.

Danes bomo govorili o glavnih določbah in postopku za opravljanje gotovinskih transakcij v Ruski federaciji.

Koncept procesa gotovinske transakcije

Za vsa podjetja in posameznike, ki se ukvarjajo s komercialnimi dejavnostmi, je bil vzpostavljen enoten postopek za registracijo in računovodstvo gibanja sredstev.

Od leta 2015 je bilo izdano dovoljenje za opravljanje gotovinskih transakcij s posebnimi tehničnimi sredstvi.

Cilji procesa:

- prejemanje/izdajanje denarja;

- odtegljaj in preračun;

- registracija, zbiranje, vzdrževanje dokumentacije o finančnih transakcijah.

Obstajajo navadne in preprosta shema za izvajanje gotovinskih transakcij.

Običajnega uporabljajo vsa podjetja, ustanovljena na pravni podlagi. Poenostavljeno shemo uporabljajo zasebna podjetja in bančni sistemi.

Vsako leto odstotek gotovine v gotovinskem prometu pada, zato bi bila nekatera podjetja teoretično lahko izvzeta iz številnih pravil.

Prejemanje denarnih sredstev in plačilo računov se izvaja brezgotovinsko, vendar tega načina izračuna ni mogoče uporabiti na vseh področjih dejavnosti.

Pri preverjanju s strani davčnih organov morate predložiti dokumentarna dokazila o vašem statusu in načinu opravljanja gotovinskih transakcij.

Vrste gotovinskih transakcij

Celoten seznam je razdeljen na 2 velika dela glede na porabo in prejem denarja. Vsak vsebuje ustrezno dokumentacijo in vzdrževalne postopke.

Po vrsti obračunavanja:

- Vhod.

To bi moralo vključevati vse finančne transakcije, povezane s pripisom sredstev na račun prodajalca.

- Potrošni material.

Poslovanje v zvezi s poročanjem o izplačilih plač, potnih stroškov in drugih stroškovnih postavkah.

V ta razdelek je treba vključiti tudi bančne transakcije.

Klasifikacija se lahko izvede tudi glede na vrsto predmeta.

Velike organizacije in banke zmanjšajo rokovanje z gotovino na minimum in s tem poenostavijo regulacijo gotovinskega poslovanja s strani države.

Komercialne organizacije in banke imajo bolj fleksibilno distribucijo v gotovinskem poslovanju, kar zmanjšuje dokumentno zmedo na finančni ravni sistema.

1. Udeleženci v procesu

Pravica do opravljanja gotovinskih transakcij se podeli z ustreznim ukazom nadrejenih. Dokument mora biti pravno potrjen, nato pa po 2 dneh začne veljati.Zahteve:

- Sprejemanje/izdajanje gotovine lahko izvaja samo zaposleni, ki je uradno odobren za to delovno mesto.

Najpogosteje je ta oseba blagajnik. - Blagajnik mora pred začetkom dela preučiti postopek za izvajanje transakcij in nato podpisati.

- Če ima podjetje več kot 1 blagajnika, je treba imenovati višjega.

Samostojni podjetniki lahko samostojno opravljajo gotovinske transakcije brez predhodnih listin.

Za delo z dokumentacijo je poskrbljeno. Če tega ni, vodi zadeve poslovodja ali njegov namestnik.

Listine morajo vsebovati podpise vseh udeležencev, ki vodijo evidenco gotovinskega prometa.

2. Posodobitve v letu 2017

1. marca 2017 so davčni organi uvedli številne spremembe, ki vplivajo na postopek opravljanja gotovinskih transakcij v Ruski federaciji.

Glavne se nanašajo na gotovinske limite za posamezne oddelke podjetij in metode za njihovo reševanje za njihovo preseganje.

Sprememba št. 1: Gotovina v podjetju.

Vsaka organizacija mora določiti omejitev količine denarja, ki je lahko v blagajni ob koncu delovnega dne.

Vse, kar presega limit, je treba poslati na negotovinski račun prek bančnega sistema.

Kakšna bo meja, se odloči podjetje samo glede na področje delovanja in dnevni denarni priliv/odliv.

Obstaja splošna formula za izračun, ki ne upošteva posebnosti dejavnosti in daje približne številke za dnevnico na blagajni.

Formula vsebuje 3 komponente:

- Če ima kraj bančno podružnico, indikator = 7.

Obseg denarnih sredstev.

Izračunana je za določeno časovno obdobje in jo določi lastnik podjetja.

Spreminja se od 1 do 91.

Količina denarja v blagajni je neposredno odvisna od tega kazalnika.

Izberite dneve z največjim prihodkom.

Mala podjetja in druga zasebna podjetja lahko z denarjem upravljajo po lastni presoji. Zanje ne velja omejitev gotovinskega poslovanja z gotovino.

Sprememba št. 2: Blagajniški limit za posamezne oddelke.

Oddelki velikih organizacij morajo pri določanju omejitve zneska sredstev izhajati iz stališča, sprejetega v oddelku za upravljanje podjetja.Po potrditvi dokumentacije vodja ali pooblaščena oseba pošlje kopije drugim oddelkom.

Najvišji denarni prejemek po prejemu namestitve je treba sprejeti v 2 dneh.

Sprememba #3: Preseganje omejitve.

Gotovino, ki presega maksimum, ki ga določi vodstvo, je treba položiti v poslovalnici banke.

Presežki so dovoljeni v:

- dni pred obračunom z zaposlenimi;

- dela prosti dnevi;

- prazniki.

Če je znesek gotovine presežen, sledijo kazni.

Davčnim organom ne bo težko določiti dni prejema denarnih sredstev v banki na podlagi povprečnih kazalnikov vaše organizacije v 1-2 četrtletjih.

Sicer pa seznam pogojev ostaja enak. Spremembe niso upoštevale zasebnih trgovcev, pa tudi samostojnih podjetnikov posameznikov.

Postopek za opravljanje gotovinskih transakcij v Ruski federaciji

Glavne zahteve za izvajanje operacij postavlja Centralna banka. Po posodobitvah v letih 2014 - 2016 so mala podjetja in zasebniki spadali v kategorije vpliva.1) Knjigovodska dokumentacija.

Za potrditev izvajanja finančnih transakcij pristojni oddelki delajo z dvema vrstama dokumentacije.

Njegovo registracijo lahko opravijo tako fizične osebe, ki sodelujejo v trgovinskem prometu, kot imenovani predstavniki uprave.

Postopek zagotavlja:

- evidentiranje priliva sredstev preko naloga za evidentiranje vseh prejemkov v blagajno točke - blagajniški prejemni nalog (PKO);

- sredstva, ki so dodeljena za stroške organizacije, se obdelajo preko blagajniškega naloga (COS).

Samostojni podjetniki v 90% primerov zagotavljajo delo na takšni dokumentaciji osebnim računovodjem, podobno je z velikimi organizacijami.

Samostojni podjetniki imajo možnost uporabe poenostavljenega sistema obdavčitve, kar jih osvobodi izdajanja blagajniških nalogov, vendar ob upoštevanju poročanja o fizičnih parametrih priliva / odtoka denarja.

2) Računovodska komponenta.

V skladu z odredbo z dne 31. oktobra 2000 je bil odobren splošni postopek vodenja računovodskih izkazov podjetij in drugih organizacij, ki opravljajo gotovinske transakcije na ozemlju Ruske federacije.

Na podlagi navedenega je bilo odločeno, da se uvede vrsta tekočega računa – račun 50 »Denar«.

Kakšne spremembe lahko organizacije naredijo na računu 50 "Denar":

Ustvarite pododdelek glavnega računa – 50-1 "Organizacijska blagajna".

Določi vrstni red gibanja denarja znotraj same organizacije.

Če vaše podjetje posluje s tujimi valutami, bo treba prejem vsake od njih obdelati prek posebnega podračuna.

Dovoljeno je ustvariti največ 5 valutnih podračunov.

Oblikovanje 50-2 "Operativna blagajna".

Podračun, ki vodi vrstni red blagajniških prejemkov na prodajnih mestih oziroma mestih opravljanja storitev.

Odprto 50-3 "Blagovni dokumenti".

Vodenje evidence vrednostnih dokumentov.

To lahko vključuje bone, poslovna potovanja, znamke in drugo.

Vrstni red vseh gotovinskih transakcij, ki jih izvajajo podjetja, se evidentira na enem izmed 3 opisanih kontov.

Napake pri izpolnjevanju dokumentacije lahko povzročijo kazni za posamezne zaposlene in podjetje kot celoto.

3) Postopek za opravljanje gotovinskih transakcij na delovnem mestu.

Zakonodajni sistem določa strog postopek za opravljanje gotovinskih transakcij v Ruski federaciji za 6 vrst tekočih gotovinskih transakcij.

Oglejmo si vsakega od njih podrobno

Operacija 1: Postopek za prejem denarja.

Sprejem na začetku poteka s PKO. Ko ga prejme v roko, se mora blagajnik prepričati, da je pravilno izpolnjen.

PQS mora vsebovati:

- podpis računovodje/vodje;

- sovpadanje velikosti denarnih sredstev v kapitalski in numerični obliki;

- prisotnost dokumentacije, navedene v PQS.

Poleg blagajnika lahko gotovino sprejema lastnik ali od njega pooblaščena oseba. Število predstavnikov lastnikov je neomejeno.

Oseba, ki prispeva sredstva, ima pravico osebno spremljati postopek.

Znesek dejanskih sredstev preverite s tistimi, ki so prijavljeni v PQR.

Če se vse ujema, blagajničarka odtisne žig na potrdilo, ki je priloženo naročilu, in ga da osebi, ki je položila denar.

Če se uporablja registrska blagajna ali registrska blagajna, lahko blagajnik obdela denar in zapiše podatke v PKO preko talonov/čekov.

Dodatni pogoji so navedeni na potrdilu, nato pa se žigosana dokumentacija izroči posamezniku, ki je denar prispeval.

Operacija 2: Splošni postopek za sprostitev gotovine.

Postopek poteka ob upoštevanju dejanj prek RKO. Pred začetkom transakcije je blagajnik dolžan preveriti sovpadanje vrednosti, navedenih z besedami in v številčni obliki.

Odredba mora imeti podpis vodje računovodstva ali druge osebe, ki je odgovorna za postopek gotovinskega poslovanja.

Algoritem za sprostitev gotovine:

- Preverite seznam predložene dokumentacije na RKO.

- Delavec prešteje znesek in ga da posamezniku v preračun, nakar se prejemnik podpiše v blagajno.

Preverite podatke o prejemniku.

Za te namene je primeren potni list ali vozniško dovoljenje.

Če posameznik ne more preveriti svoje identitete, je treba sredstva zavrniti.

Za izračun potrebne količine uporabite metodo listov.

Podobno kot PKO je treba tudi nalog za izdajo hraniti v računovodstvu organizacije do 5 let.

Operacija 3: Postopek gotovinskega izplačila plač.

Tu priskočijo na pomoč izpiski poravnalnih poslov podjetja.

Vnaprej vneseni podatki o zaposlenih v naročilih vam omogočajo, da določite znesek sredstev, ki jih je treba pripraviti za izdajo.

Uprava določi, katere dneve naj izvede izračun. Čas, določen za izvedbo poravnalnih transakcij z zaposlenimi, ne sme biti daljši od 5 dni.

Po izplačilu plač morajo vsi zaposleni:

- povzeti dejanski znesek izdanih sredstev;

- izpolnite ustrezne celice plačilne liste;

- ponovno preverite, ali se dejanski znesek ujema z navedenim v izpisku;

- podpiše izjavo in jo odda v hrambo v računovodstvo.

Če se zaposleni v določenem roku ne pojavi za prejem plače, se na izpisku poleg njegovega imena naredi opomba.

Pri enkratni izdaji gotovine nima smisla izdajati izjave za zaposlenega, bolj racionalno je dokumentirati porabo sredstev z rednim nalogom za poravnavo gotovine.

Operacija 4: Postopek za izdajo denarja odgovorni osebi.

Postopek registracije določi računovodstvo, opravi pa ga blagajnik na podlagi registrske blagajne.

Za nalog je potrebno, da oseba napiše izjavo v imenu subjekta.

Sredstva se izdajo šele, ko vlogo podpiše vodja organizacije.

Če obstajajo dolgovi, se zagotavljanje sredstev zamrzne do poplačila celotnega zneska dolga.

Operacija 5: Gotovina za ločeno enoto.

Ne glede na to, ali gre za prejem ali izdajo sredstev, je postopek naveden v prometnih nalogih.

Vodstveni oddelki imajo pravico, da se sami odločijo, kakšen vrstni red bodo sprejeli za razdelitev sredstev med oddelki, ki jim poročajo.

Operacija 6: Postopek izdaje gotovine po dogovoru.

Včasih postopek opravljanja gotovinskih transakcij namesto uradne osebe omogoča prejem prek zaupanja vredne osebe.

Na delovnem mestu se pogosto pojavi situacija, ko zaposleni v organizacijah zbolijo.

Postopek za izdajo pooblaščeni osebi:

- Preden prejemnik podpiše izjavo, se v polje »pooblastilo« naredi opomba.

- Po izdaji je oddanemu naročilu priloženo tudi pooblastilo.

Preverite skladnost podatkov zaposlenega in njegovega naročnika, ki so navedeni v RKO.

Potrebovali boste potni list ali vozniško dovoljenje.

Če je potrebno prejeti sredstva po pooblastilu od več pravnih ali fizičnih oseb, se dokument kopira in overi z žigom organizacije.

V primeru, ko mora oseba prejeti več plačil po enem dokumentu, originalno potrdilo ostane v rokah blagajničarke do končnega plačila, njegove kopije pa se predložijo z nalogom.

Če ima podjetje več blagajniških oddelkov, nadzor nad njimi prevzame predhodno imenovani višji blagajnik.

V tem primeru se mu pošljejo vsi nalogi in naredi ustrezne zaznamke o prometu sredstev v blagajniški knjigi.

Postopek ob koncu delovnega dne:

- Glavni blagajnik primerja vnose v knjigi z naročili, prejetimi od podrejenih.

- Izračuna znesek sredstev na podlagi stanja.

- Izračunana vrednost se primerja z dejansko količino denarja v avtomatih, če se vse ujema, se podpiše.

- Podoben postopek izvaja tudi računovodstvo.

Postopek je pod nadzorom vodstva organizacije.

Blagajniška knjiga– najpomembnejši sestavni del gotovinskega poslovanja. Na voljo mora biti v tiskani in digitalizirani obliki.

Če se dokumentira ročno, je treba posebno pozornost nameniti kakovosti ročno napisanega besedila, da ne pride do napak pri vnosu podatkov v računalnik.

Vse dokumente morajo spremljati podpisi računovodje in vodje. Če gre za elektronske analoge, se uporablja digitalni podpis zaposlenih.

Revizije gotovinskega poslovanja

Za nadzor nad poročanjem o gotovinskem poslovanju je pristojen davčni inšpektor.

Odvisno od števila organizacij, ki se nahajajo na območju, ki je dodeljeno zaposlenemu, se pregledi izvajajo 1-3 krat letno.

Kaj preverja davčni urad:

- kako je delovno mesto nadzorovano;

- kakovost vodenja blagajniške knjige;

- ali vnosi v naročilih sovpadajo z dodatnimi dokumenti;

- kolikšen je odstotek porabe sredstev, ki jih dodeli banka;

- korespondenca kazalnikov za izdajo/stroške med banko in oddelkom za poravnavo;

- poročanje o področjih porabe dodeljenih sredstev;

- Ali se upošteva omejitev gotovine?

Da bi se izognili težavam, morajo zaposleni natančno upoštevati postopek vodenja blagajniške knjige, izdatkov in pripadajočih dokumentov.

Če med presojo ne bodo ugotovljene težave, bo organizacija prejela pozitivno revizijsko oceno.

Ste računovodja začetnik, ki se poglablja v pravila gotovinskega poslovanja?

Na Šoli za računovodje in revizorje boste prejeli osnovne informacije:

Postopek za opravljanje gotovinskih transakcij in kazni

Kaj pa, če med rutinskimi pregledi inšpektorjev v vašem računovodstvu odkrijejo hude luknje?

V takih primerih so predvidene globe za posameznike do 6.000 rubljev in za podjetje kot celoto do 60.000 rubljev.

Po posodobitvi postopka za vodenje gotovinskega poslovanja v letu 2014 so bile nekatere računovodske sestavine bistveno poenostavljene. Količina izdelane dokumentacije se je zmanjšala za 30 %.

Če pride do velike »izgube« sredstev, odgovorne čaka sodni postopek, lahko pa tudi kazenska odgovornost.

Postopek za opravljanje gotovinskih transakcij v Ruski federaciji spreminja vsako leto.

Razlog je postopen prehod na negotovinski sistem plačevanja blaga in storitev.

V prihodnje je predvidena popolna opustitev poročanja o gotovini v večini maloprodajnih mest pri nas.

Uporaben članek? Ne zamudite novih!

Vnesite svoj e-poštni naslov in prejemajte nove članke po e-pošti

Glavni regulativni dokument, ki neposredno ureja operacije za shranjevanje in porabo denarja na blagajnah organizacij, je trenutno "Postopek za izvajanje gotovinskega poslovanja v Ruski federaciji".

Za delo z gotovino mora imeti organizacija blagajno in izpolnjevati zahteve, ki jih določa postopek. Za opravljanje gotovinskih transakcij mora imeti podjetje v svojem osebju delovno mesto blagajnika. Odgovoren je za varnost dragocenosti v blagajni organizacije. Po izdaji odredbe o imenovanju blagajnika na delo ga je vodja podjetja dolžan seznaniti s postopkom proti prejemu. Nato je z blagajničarko obvezen dogovor o popolni individualni finančni odgovornosti. V majhnih organizacijah, ki nimajo delovnega mesta blagajnika, lahko naloge slednjega opravlja glavni računovodja ali drug zaposleni na podlagi pisnega naloga vodje organizacije, pod pogojem, da s tem sklene pogodbo o odgovornosti. zaposleni.

Nepooblaščen prenos dolžnosti s strani blagajnika na drugo osebo je prepovedan. V primeru, da blagajnik nenadoma zapusti delo (na primer zaradi bolezni), dragocenosti na njegovem računu takoj preračuna drug blagajnik, na katerega se prenesejo, v prisotnosti vodje in glavnega računovodje organizacije ali v prisotnost komisije oseb, ki jih imenuje vodja podjetja. O rezultatih ponovnega izračuna in prenosa dragocenosti se sestavi akt, ki ga podpišejo navedene osebe.

Postopek zavezuje vodje podjetij, da v podjetju ustvarijo pogoje, ki zagotavljajo varnost gotovine. Najprej je treba zagotoviti varnost denarja v prostorih blagajne, za kar je ta opremljena v skladu z zahtevami iz odredbe, na primer prostori blagajne morajo biti izolirani, imeti trdne stene in posebno okence za izdajo denarja, imeti sef za shranjevanje denarja in dragocenosti, opremljen z varnostnim alarmom itd. Drugič, zagotovite varnost denarja, ko ga izročite iz banke in položite v banko, na primer zagotovite blagajniku varnost , vozilo itd. V slednjem primeru ji lahko organizacije, ki zagotavljajo storitve zbiranja, nudijo veliko pomoč.

V blagajni je prepovedano hraniti gotovino in druge vrednostne predmete, ki ne pripadajo podjetju. Gotovinske transakcije se dokumentirajo z uporabo standardnih medresorskih obrazcev primarne računovodske dokumentacije.

Resolucija Državnega odbora za statistiko Ruske federacije z dne 18. avgusta 1998 št. 88 je odobrila enotne oblike primarne računovodske dokumentacije, dogovorjene z Ministrstvom za finance Rusije, ki je začela veljati 1. januarja 1999: št. KO-1 “ Nalog za priliv gotovine", št. KO-2 "Nalog za izdajo blagajne" ", št. KO-3 "Dnevnik vhodnih in izhodnih gotovinskih dokumentov", št. KO-4 "Blagajna", št. KO-5 "Evidenca Knjiga blagajne, ki jo je blagajna prevzela in izdala«.

Ob prejemu blagajniških nalogov za prevzem in obremenitev ter z njimi priloženih dokumentov je blagajnik dolžan preveriti:

Prisotnost in pristnost podpisa glavnega računovodje na dokumentih ter pooblastilni napis (podpis) vodje podjetja ali za to pooblaščenih oseb na blagajniškem nalogu ali dokumentu, ki ga nadomešča;

Pravilnost papirologije;

Razpoložljivost aplikacij, navedenih v dokumentih.

Vsi vhodni in izhodni nalogi so predmet obvezne registracije v "Dnevniku registracije vhodnih in izhodnih gotovinskih dokumentov" (obrazec št. KO-3). V skladu s splošno sprejetim pravilom se številčenje gotovinskih izhodnih in vhodnih blagajniških nalogov začne od začetka vsakega leta z zaporedno številko 1 (ena) in do konca leta poteka v naraščajočem vrstnem redu številk. Stroškovni nalogi, izdani za plačilne (poračunske in plačilne) obračune plač in drugih plačil, ki so jim enaka, se evidentirajo po njihovi izdaji.

Naloge blagajnika vključujejo vodenje blagajniške knjige (obrazec št. KO-4), ki beleži vse prejemke in dvige gotovine v organizaciji.

Vnose v blagajniško knjigo opravi blagajnik takoj po prejemu ali izdaji denarja za vsako naročilo. Vpisi v blagajniško knjigo se opravijo v dveh izvodih s karbonskim papirjem s črnilom ali kemičnim svinčnikom. Izbrisi in nedoločeni popravki v blagajniški knjigi niso dovoljeni. Opravljeni popravki so potrjeni s podpisi blagajnika, pa tudi glavnega računovodje podjetja ali osebe, ki ga nadomešča. Blagajniška knjiga igra vlogo registra za analitično računovodstvo gotovinskih transakcij.

Blagajnik vsak dan ob koncu delovnega dne izračuna rezultate transakcij za ta dan, prikaže stanje denarja v blagajni za naslednji datum in prenese v računovodstvo kot blagajniško poročilo drugi odtrgalni list. (kopija vnosov v blagajniško knjigo za dan) z gotovinskimi dokumenti o prejemkih in izdatkih proti prejemu v blagajniški knjigi.

Računovodska služba izvaja računovodsko obdelavo poročila.

blagajnik, ki je sestavljen iz skrbnega preverjanja pravilnosti registracije vhodnih in izhodnih gotovinskih dokumentov, skladnosti vnosov v poročilu s podatki priloženih dokumentov, izračunov rezultatov transakcij za dan in stanja na začetku in konec delovnega dne. Zneski prejete in položene gotovine morajo biti usklajeni tudi z ustreznimi bančnimi izpiski na TRR.

Blagajniško knjigo v organizaciji je dovoljeno voditi avtomatizirano. V tem primeru so listi blagajniške knjige oblikovani v obliki izpisa "Vložni list blagajniške knjige". Hkrati se ustvari izpis

"Blagajniško poročilo." Oba izpisa morata:

1. Sestavljeno do začetka naslednjega delovnega dne;

2. imeti enako vsebino;

3. Vključite vse podatke, ki jih zahteva obrazec blagajniške knjige.

Listi blagajniške knjige so samodejno oštevilčeni v naraščajočem vrstnem redu od začetka leta. Izpis »Vložni list blagajniške knjige« mora vsebovati podatke o skupnem številu listov blagajniške knjige za vsak mesec, pa tudi v zadnjem za koledarsko leto - skupno število listov blagajniške knjige za leto.

Po prejemu izpisov »Vložnega lista blagajniške knjige« in »Blagajniškega poročila« je blagajnik dolžan preveriti pravilnost navedenih dokumentov, jih podpisati in prenesti blagajniško poročilo skupaj z vhodnimi in odhodnimi blagajniškimi dokumenti v računovodstvo. proti podpisu v vložni list blagajniške knjige.

Ob koncu koledarskega leta se izpisi »Blagajniške knjige« zvežejo v kronološkem vrstnem redu. Skupno število listov za leto je potrjeno s podpisi vodje in glavnega računovodje organizacije, knjiga pa je zapečatena.

Nadzor nad pravilnim vodenjem blagajniške knjige izvaja glavni računovodja organizacije.

Trenutno veljajo omejitve pri gotovinskem plačilu med pravnimi osebami. V skladu z navodilom Centralne banke Ruske federacije z dne 14. novembra 2001 št. 1050-U je najvišji znesek gotovinskih plačil za eno transakcijo med pravnimi osebami 60.000 rubljev. V skladu s skupnim pismom Ministrstva za davke in dajatve ter Centralne banke Ruske federacije najvišji znesek gotovinskih plačil velja za plačila v okviru ene pogodbe, sklenjene med pravnimi osebami. Gotovinske poravnave, ki se izvajajo med pravnimi osebami v okviru enega ali več denarnih instrumentov v okviru ene pogodbe, ne smejo preseči najvišjega zneska denarnih poravnav.

1. Kakšne spremembe so se zgodile v postopku za opravljanje gotovinskih transakcij organizacij in samostojnih podjetnikov.

2. V čem se novi postopek opravljanja gotovinskega poslovanja razlikuje od preteklega?

3. Kakšno odgovornost predvideva zakonodaja Ruske federacije za kršitev postopka za opravljanje gotovinskih transakcij.

4. Kateri zakonodajni in regulativni akti urejajo postopek opravljanja gotovinskih transakcij.

Od 1. junija 2014 ni samo , temveč tudi postopek opravljanja gotovinskega poslovanja. Nov postopek za opravljanje gotovinskih transakcij je bil odobren z Direktivo Banke Rusije št. 3210-U z dne 11. marca 2014 »O postopku za opravljanje gotovinskih transakcij za pravne osebe in poenostavljenem postopku za opravljanje gotovinskih transakcij za samostojne podjetnike in mala podjetja. ” Hkrati je »Pravilnik o postopku za opravljanje gotovinskih transakcij z bankovci in kovanci Banke Rusije na ozemlju Ruske federacije« (odobren s strani Banke Rusije 12. oktobra 2011 št. 373-P) v veljavi do 01.06.2014 je prenehal veljati. V tem članku bomo podrobno preučili vse pomembne spremembe v postopku opravljanja gotovinskih transakcij organizacij in samostojnih podjetnikov.

! Opomba: Za mala podjetja in samostojne podjetnike je nov postopek gotovinskega poslovanja bistveno spremenil.

Primerjava »starih« in »novih« postopkov za gotovinsko poslovanje

Da bi jasno ocenili spremembe postopka za izvajanje gotovinskih transakcij od 1. junija 2014, primerjajmo zahteve veljavne direktive Banke Rusije št. 3210-U z dne 11. marca 2014 in potekle uredbe Banke Rusije. Št. 373-P z dne 12. oktobra 2011.

|

Zahteve |

Direktiva Banke Rusije z dne 11. marca 2014 št. 3210-U velja od 01.06.2014 |

Uredba Banke Rusije z dne 12. oktobra 2011 št. 373-P ne velja več |

| 1. Kdo je dolžan postaviti limit stanja gotovine v blagajni? | Opravljanje postopkov za sprejemanje gotovine, vključno z njihovim preračunom, izdajo gotovineentiteta

Z upravnim aktom se določi najvišji dovoljeni znesek gotovine, ki se lahko hrani na mestu za gotovinsko poslovanje, ki ga določi vodja pravne osebe, potem ko je v blagajni prikazan znesek stanja gotovine ob koncu delovnega dne (v nadaljnjem besedilu: kot omejitev stanja gotovine). Samostojni podjetniki in mala podjetja ne smejo določiti omejitve stanja gotovine. (klavzula 2 Direktive št. 3210-U) |

Za opravljanje gotovinskih transakcijpravna oseba ali samostojni podjetnik posameznik določi najvišji dovoljeni znesek gotovine , ki se lahko hranijo na mestu za opravljanje gotovinskega poslovanja, ki ga določi vodja pravne osebe, samostojni podjetnik posameznik, po prikazu v blagajniškem dnevniku zneska stanja gotovine ob koncu delovnega dne (v nadaljnjem besedilu: gotovina). bilančni limit).(klavzula 1.2 Uredbe št. 373-P) |

| 2. Postopek za izračun omejitve stanja gotovine na blagajni | (novonastala pravna oseba - pričakovani obseg denarnih prejemkov za prodano blago, opravljeno delo, opravljene storitve).ozZa določitev limita stanja gotovine pravna oseba upoštevaobseg gotovinskega izplačila (novonastala pravna oseba - pričakovani obseg denarnih izdatkov), brez zneskov denarnih sredstev, namenjenih za izplačilo plač, štipendij in drugih izplačil zaposlenim.(Dodatek k Direktivi št. 3210-U "Določanje omejitve stanja gotovine") | Za določitev limita stanja gotovine upošteva pravna oseba ali samostojni podjetnik posameznikobseg denarnih prejemkov za prodano blago, opravljeno delo, opravljene storitve

(novonastala pravna oseba, samostojni podjetnik posameznik - pričakovani obseg denarnih prejemkov za prodano blago, opravljeno delo, opravljene storitve).V odsotnosti dohodka

Upošteva se denarna sredstva za prodano blago, opravljeno delo, opravljene storitve, pravna oseba, samostojni podjetnik posameznikobseg gotovinskega izplačila

(novonastala pravna oseba, samostojni podjetnik posameznik - pričakovani obseg denarnih izplačil), razen zneskov denarnih sredstev, namenjenih za izplačilo plač, štipendij in drugih izplačil zaposlenim. (Priloga "Določitev limita stanja gotovine") |

| 3. Postopek za polog gotovine s strani ločene enote | Pooblaščeni predstavnik ločenega oddelka lahko na način, ki ga določi pravna oseba, izroči gotovinona blagajno pravne osebe ali banke ali organizacije, ki je vključena v sistem Banke Rusije , za nakazilo njihovih zneskov na bančni račun pravne osebe.(klavzula 3 Direktive št. 3210-U) | Pooblaščeni zastopnik ločenega oddelka lahko položi gotovino na način, ki ga določi pravna osebapravni osebi, banki ali organizaciji, ki je vključena v sistem Banke Rusije , katerega listina daje pravico do opravljanja prevoza gotovine, zbiranja gotovine ter blagajniškega poslovanja v smislu prejema in obdelave gotovine,ali zvezni organizaciji za poštne storitve za njihovo knjiženje, nakazilo ali nakazilo na TRR pravne osebe.(Klavzula 1.5 Uredbe št. 373-P) |

| 4. Postopek prenosa blagajniške knjige iz ločenega oddelka na pravno osebo | Ločeni oddelki pravni osebi zagotovijo kopijo lista blagajniške knjigena način, ki ga določi pravna oseba, ob upoštevanju roka za pripravo računovodskih (finančnih) izkazov pravne osebe.. (klavzula 4.6 Direktive št. 3210-U) | Ločeni oddelek po prikazu stanja blagajne na koncu delovnega dne v blagajniškem dnevniku prenese list blagajniške knjige za ta delovni dan.najkasneje naslednji delovni dan pravni osebi. (Klavzula 5.6 Uredbe št. 373-P) |

| 5. Postopek prenosa denarja s strani blagajnikov na višjega blagajnika | Če obstaja višji blagajnik, transakcije prenosa gotovine med višjim blagajnikom in blagajniki med delovnim dnem odraža višji blagajnikv knjigi obračuna sredstev, ki jih je blagajna sprejela in izdala z navedbo zneskov prenesene gotovine. Vpisi v knjigovodstvo sredstev, ki jih je blagajna sprejela in izdala, se opravijo ob prenosu gotovine in se potrdijo s podpisi višjega blagajnika, blagajnika.(klavzula 4.5 Direktive št. 3210-U) | Višji blagajnik blagajnikom, ki izdajajo gotovino, proti podpisu izda znesek gotovine, potreben za izplačilo plač, štipendij in drugih plačil v skladu s plačilnim listom (plačilno listo).v knjigi obračuna sredstev, ki jih je blagajna sprejela in izdala, ali v skladu z gotovinskimi prejemki za obdobje, določeno v obračunu plač (plačilne liste).(klavzula 4.6 Uredbe št. 373-P) |

| 6. Kdo naj pripravi blagajniške dokumente, blagajniško knjigo | samostojni podjetniki,

vodenje, v skladu z zakonodajo Ruske federacije o davkih in pristojbinah, računovodstvo prihodkov ali prihodkov in odhodkov in (ali) drugih predmetov obdavčitve ali fizičnih kazalnikov, ki označujejo določeno vrsto poslovne dejavnosti,dokumentov o gotovini ni mogoče obdelati.

(klavzula 4.1 Direktive št. 3210-U) Če samostojni podjetniki v skladu z zakonodajo Ruske federacije o davkih in pristojbinah vodijo evidenco prihodkov ali prihodkov in odhodkov in (ali) drugih predmetov obdavčitve ali fizičnih kazalnikov, ki označujejo določeno vrsto poslovne dejavnosti,Ne smejo voditi blagajniške knjige. (klavzula 4.6 Direktive št. 3210-U) |

Gotovinske transakcije, ki jih izvaja pravna oseba ali samostojni podjetnik posameznik, so formalizirane z vhodnimi in izhodnimi blagajniškimi nalogi.

(v nadaljevanju blagajniški dokumenti).(Klavzula 1.8 Uredbe št. 373-P) Za obračun gotovine, prejete na blagajni, razen gotovine, ki jo sprejme plačilni agent, bančni plačilni agent (subagent) in izda iz blagajne,pravna oseba, samostojni podjetnik posameznik vodi blagajniško knjigo. (Klavzula 5.1 Uredbe št. 373-P) |

| 7. Možnost popravkov dokumentov | V papirnatih dokumentih,razen gotovinskih dokumentov,popravki so dovoljeni , ki vsebuje datum popravka, priimke in začetnice ter podpise oseb, ki so sestavile dokumente, na katerih so bili opravljeni popravki.(klavzula 4.7 Direktive št. 3210-U) | Izdelava popravkovni dovoljeno v gotovinskih dokumentih. (Klavzula 2.1 Uredbe št. 373-P) |

| 8. Možnost sestave enega blagajniškega naloga za vse čeke ali obrazce strogega poročanja za dan. | Blagajniški nalog se lahko izda po opravljenem gotovinskem poslovanju na podlagi kontrolnega traku, odstranjenega z blagajniške opreme, obrazcev strogega poročanja, enakovrednih blagajniškemu potrdilu. , drugi dokumenti, ki jih določa zvezni zakon št. 54-FZ z dne 22. maja 2003 "O uporabi blagajniške opreme pri plačilih z gotovino in (ali) plačilih s plačilnimi karticami",za celoten znesek sprejete gotovine , razen zneskov gotovine, sprejetih pri opravljanju dejavnosti plačilnega agenta, bančnega plačilnega agenta (subagenta).(klavzula 5.2 Direktive št. 3210-U) | Ta možnost ni neposredno dokazana. |

| 9. Registracija naloga za gotovinski prejemek | Pri izdaji gotovine po blagajniškem nalogu blagajnik pripravi znesek gotovine za izdajo in posreduje blagajniški nalog prejemniku gotovine.za podpis. (klavzula 6.2 Direktive št. 3210-U) |

Pri izdaji gotovine po blagajniškem nalogu blagajničarka pripravi znesek gotovine za izdajo in posreduje blagajniški nalog prejemniku gotovine, kinavede znesek prejete gotovine (rubljev - z besedami, kopeck - s številkami) in podpiše nalog za prejem gotovine. (klavzula 4.3 Uredbe št. 373-P) |

| 10. Izpolnitev vloge za izdajo gotovine proti poročilu | Za izdajo gotovine zaposlenemu na račun za stroške, povezane z dejavnostmi pravne osebe ali samostojnega podjetnika posameznika, se sestavi plačilni nalog v skladu s pisnoizjava

odgovorna oseba, sestavljena v kateri koli obliki inki vsebuje zapis o znesku gotovine in obdobju, za katero je gotovina izdana, podpis poslovodne osebe in datum. (klavzula 6.3 Direktive št. 3210-U) |

Za izdajo gotovine za stroške, povezane z dejavnostmi pravne osebe, samostojnega podjetnika posameznika ali zaposlenega, se na podlagi pisne vloge odgovorne osebe sestavi plačilni nalog v kakršni koli obliki inz lastnoročnim napisom poslovodje o znesku gotovine in obdobju, za katerega se izdaja gotovina, podpis in datum poslovodje. (klavzula 4.4 Uredbe št. 373-P) |

Večje spremembe v postopku gotovinskega poslovanja s 1.6.2014

Povzemimo zgornjo analizo sprememb, ki jih je Banka Rusije uvedla v postopek za izvajanje gotovinskih transakcij:

1. Samostojni podjetniki posamezniki in mala podjetja so oproščeni obveznosti določitve in upoštevanja limita stanja blagajne (prej so morali vse pravne osebe in samostojni podjetniki odobriti limit stanja blagajne)

2. Omejitev stanja gotovine se lahko izračuna ne le glede na znesek prejemkov, temveč tudi glede na znesek izdane gotovine iz blagajne (prej je bilo dovoljeno uporabljati samo metodo določanja omejitve zneska izdane gotovine v odsotnosti potrdil).

3. Ločeni oddelek nima pravice do prenosa gotovine v dobro na bančni račun pravne osebe, ki uporablja poštne storitve. Zdaj je prenos denarja iz ločenega oddelka možen na naslednje načine: v blagajno pravne osebe ali v banko ali v organizacijo, ki je vključena v sistem Banke Rusije (prej je bil prenos dovoljen tudi po pošti).

4. Pravna oseba ima pravico samostojno določiti rok za prenos blagajniških listov v ločene oddelke, ob upoštevanju rokov za pripravo računovodskih izkazov (prej je ta rok določila Banka Rusije - najkasneje do delovni dan po dnevu sestave).

5. Dejstvo prenosa gotovine je treba zabeležiti samo v knjigovodstvu sredstev, ki jih je blagajna sprejela in izdala (prej je bilo dovoljeno sestaviti tudi gotovinske prejemke).

6. Samostojni podjetniki posamezniki, ki vodijo evidenco prihodkov ali prihodkov in odhodkov in (ali) drugih predmetov obdavčitve ali fizičnih kazalcev, to je vsi samostojni podjetniki posamezniki, so oproščeni obveznosti sestavljanja blagajniških prejemkov in izdatkov ter vodenja blagajniško knjigo (prej so morale vse pravne osebe in samostojni podjetniki voditi blagajniško knjigo in sestavljati gotovinske dokumente).

7. Pojasnjeno je, da se lahko spreminjajo vsi dokumenti, ki dokumentirajo gotovinsko poslovanje, razen vhodnih in izhodnih blagajniških nalogov (prej ni bilo neposrednega dovoljenja, obstajala je le prepoved popravkov blagajniških nalogov). Tako je mogoče opraviti popravke v blagajniški knjigi, knjigi obračuna prejetih in izdanih sredstev s strani blagajne, plačilnem listu, plačilnem listu, akontacijskem poročilu, ni pa mogoče popraviti blagajniških prejemkov in bremenilnih nalogov.

8. Pojasnjen je postopek sestave blagajniškega naloga za znesek čez dan preluknjanih blagajniških prejemkov in izdanih obrazcev za strogo poročanje: za celoten znesek se lahko sestavi en blagajniški nalog (prej ta možnost ni bila neposredno navedena). ).

9. Na blagajniškem nalogu se mora prejemnik le podpisati, zneska ni treba pisati z besedami, lahko je natisnjen.

10. V vlogi za izdajo sredstev za poročilo mora upravitelj dati le svoj podpis, Ročno napisana opomba upravnika o roku in višini obračunskih sredstev ni več potrebna.

! Opomba:obrazci blagajniških listin so ostali enaki – nameščeniResolucija Državnega odbora za statistiko Ruske federacije z dne 18. avgusta 1998 št. 88 (s spremembami 3. maja 2000) "O odobritvi enotnih oblik primarne računovodske dokumentacije za evidentiranje gotovinskih transakcij in evidentiranje rezultatov zalog."

Odgovornost za kršitev postopka gotovinskega poslovanja

Zakonik o upravnih prekrških Ruske federacije določa odgovornost za "kršitev postopka za delo z gotovino in postopka za opravljanje gotovinskih transakcij, izraženo v izvajanju gotovinskih poravnav z drugimi organizacijami, ki presegajo določene zneske, neprejem (nepopoln sprejem) gotovine v blagajno, neupoštevanje postopka shranjevanja razpoložljivih sredstev, pa tudi kopičenje gotovine v blagajni nad določenimi omejitvami" v obliki upravne globe:

od 4.000 do 5.000 rubljev - za uradnike;

od 40.000 rubljev do 50.000 rubljev - za pravne osebe.

(Člen 15.1, poglavje 15 Zakonika o upravnih prekrških Ruske federacije)

Toda zdaj, ko sem upošteval vse spremembe v postopku opravljanja gotovinskih transakcij, sem prepričan, da ne boste soočeni z odgovornostjo!

Če se vam zdi članek koristen in zanimiv, ga delite s sodelavci na družbenih omrežjih!

Če imate kakršne koli komentarje ali vprašanja, nam pišite in o njih se bomo pogovorili!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "neposredno"; yandex_font_size = 1; yandex_direct_type = "navpično"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = res; yandex_no_sitelinks = res; document.write(" ");

Zakonodajni in regulativni akti

1. Direktiva Banke Rusije z dne 11. marca 2014 št. 3210-U "O postopku za opravljanje gotovinskih transakcij pravnih oseb in poenostavljenem postopku za opravljanje gotovinskih transakcij za samostojne podjetnike in mala podjetja"

2. »Pravilnik o postopku za izvajanje gotovinskih transakcij z bankovci in kovanci Banke Rusije na ozemlju Ruske federacije« (odobril Banka Rusije 12. oktobra 2011 št. 373-P)

Kako se seznaniti z uradnimi besedili dokumentov - glejte razdelek

Področje gotovinskega računovodstva med računovodji velja za najbolj konservativno. Dejansko, če pogledamo regulativne dokumente v zadnjih štiridesetih do petdesetih letih, bomo videli, da se pravila za izvajanje gotovinskih transakcij v zadnjem času niso veliko spremenila, sintetično računovodstvo gotovinskih transakcij v podjetju pa je še vedno enako. kot prej.

Vse spremembe v gotovinskem knjigovodstvu lahko razvrstimo v dve kategoriji. Prvi upoštevajo spremembe v tehnični opremi sodobnega računovodskega dela. Slednje so posledica razvoja tržnih odnosov v državi, potrebe po izključitvi senčnih in korupcijskih shem v poslovanju, skratka, so način za povečanje finančne discipline v državi z vzpostavitvijo strogih organizacijskih pravil za vodenje gotovinskega poslovanja na nivoju posamezne organizacije.

Ureditev blagajne

Vsi poslovni postopki, povezani z denarnim obtokom v gotovini in posredni obliki v organizaciji, se izvajajo prek blagajne. V kategorijo gotovine spadajo kovanci in bankovci, v posredno obliko pa tako imenovani denarni dokumenti. To so lahko računi, žigi in drugi podobni dokumenti.

Blagajnik mora biti odgovoren za izvajanje blagajniškega poslovanja. V podjetjih, ki spadajo v kategorijo mikro in malih podjetij in nimajo možnosti vzdrževanja ločenega blagajniškega kadra, se lahko ta odgovornost naloži kateremukoli zaposlenemu, ki je finančno odgovorna oseba.

Z blagajnikom ali zaposlenim, ki opravlja njegove naloge, je treba skleniti pogodbo o popolni finančni odgovornosti blagajnika. Poleg tega nekatere organizacije v interni obtok uvajajo tako imenovano »blagajniško obveznost«, ki je podrobnejša in prilagojena različica mat sporazuma za to delovno mesto. odgovornost. Glavne odgovornosti blagajnika so določene v standardnem opisu delovnega mesta.

Za opravljanje gotovinskih transakcij lahko organizacija opremi posebej določen prostor z ločenim vhodom vanj. V tem prostoru se hrani, sprejema in izdaja gotovina in podobni dokumenti. Če pa organizacija nima finančnih ali tehničnih zmožnosti opremiti popolno blagajno ali je ni treba vzdrževati, se samostojno odloči o ureditvi in delovanju "območja za izdajo gotovine".

Dokumentacija gotovine na blagajni

Vse glavne vrste denarnih tokov in njim enakovrednih dokumentov je mogoče predstaviti na naslednji način:

| Prejem na blagajni (prejem) | Izdaja iz blagajne (strošek) |

| Od bančnega računa do plač, gospodinjskih, obratovalnih in potnih stroškov | Zneski plač zaposlenih |

| Prihodki od prodaje del, storitev ali blaga | Zneski za poročanje zaposlenim za potne, poslovne in operativne stroške |

| Vračilo neporabljenih zneskov izločenih sredstev | Plačilo nadomestil, ugodnosti ali posojil zaposlenim |

| Iz drugih razlogov | Prenos za prevzem |

Dokumentacija o gotovinskih transakcijah organizacije se izvaja z uporabo ustaljenih obrazcev:

- Prejemni nalog

- Odstopni list

- Dnevnik registracije gotovinskih dokumentov

- Blagajniška knjiga (knjiga za evidentiranje gotovinskega prometa)

- Knjiga obračuna prejetih in izdanih sredstev in dokumentov

Poleg tega morajo organizacije uporabljati dokumente v oblikah, ki jih je določila Centralna banka Ruske federacije, da zagotovijo zanesljivost in nadzor nad denarnimi tokovi ali skladnost z gotovinsko disciplino.

Denarna disciplina

Organizacije katere koli pravne oblike, ne glede na obseg njihove proizvodnje in gospodarskega delovanja, morajo hraniti sredstva na računih pri bančnih institucijah. Postopek, velikost in čas zbiranja in hrambe gotovine na blagajni določi organizacija in se dogovori z banko ob sklenitvi pogodbe o prevzemu gotovine. Ta postopek in časovni okvir določi organizacija na podlagi izračunov potreb po denarju in načrtov za njegov prejem.

V blagajni organizacije se lahko gotovina (brez upoštevanja njim enakovrednih dokumentov) hrani le v zneskih, omejenih z določeno mejo. V letu 2014, tako kot prej, od leta 2012, omejitev stanja gotovine določi organizacija neodvisno. Za izračun omejitve je na voljo formula:

Lon = Op: Pr × Ds,

Kje:

Lon je limit stanja gotovine;

Op – obseg prihodkov za določeno obračunsko obdobje;

Pr – obračunsko obdobje;

Дс – število delovnih dni med dnevi zbiranja.

Obračunsko obdobje ne sme biti daljše od 92 delovnih dni. Število delovnih dni med datumi prevzema gotovine v banki ne sme presegati sedem.

V primeru, da organizacija ni izračunala limita stanja gotovine v blagajni, se ta limit privzeto šteje za nič.

Vsak znesek gotovine v blagajni se šteje za presežek.

Prekomerno skladiščenje gotovine je dovoljeno le za sredstva za izplačilo plač zaposlenim. Obdobje bivanja tega denarja v blagajni ne sme biti daljše od treh delovnih dni od trenutka prejema. Za organizacije, ki delujejo na skrajnem severu in enakovrednih ozemljih, se to obdobje podaljša na pet koledarskih dni.

Zvezna zakonodaja zahteva, da vse organizacije uporabljajo opremo za registrske blagajne pri gotovinskih plačilih v zvezi s transakcijami za prodajo storitev ali blaga. Seznam organizacij, ki so izvzete iz te obveznosti, se je do leta 2014 močno zožil. Poleg blagajniške opreme lahko organizacije uporabljajo plačilne terminale za plačevanje z bančnimi karticami. Uporaba PRT ne odpravlja potrebe po registrski blagajni pri plačilih strankam.

Zožen je tudi obseg plačil, ki jih je mogoče izvesti z gotovino, prejeto na blagajni organizacije v obliki prihodkov. V letu 2014 gotovine, ki jo blagajna organizacije prejme od tretjih oseb, ni mogoče uporabiti za:

- posli nakupa in prodaje vrednostnih papirjev,

- Plačila najemnin nepremičnin,

- Dajanje in odplačilo posojil ali posojil,

- Izvajanje različnih loterij in iger na srečo.

Za te namene lahko zdaj uporabljate le tista denarna sredstva, ki so bila dvignjena s TRR organizacije.

Registrske blagajne morajo ustrezati zahtevam, ki jih določa zakon. Blagajna mora biti registrirana pri teritorialnem davčnem organu. Tako se plačila v gotovini dokumentirajo z blagajniškim nalogom predpisane oblike in blagajniškim potrdilom. Blagajna mora biti opremljena s "fiskalnim pomnilnikom" in v skladu s seznamom državnega registra blagajniške opreme. Uporaba blagajniške opreme, vključene v državni register pred 1. januarjem 2011 in ne izpolnjuje zahtev zveznega zakona št. 103, je po 1. januarju 2014 prepovedana.

Poleg tega morate upoštevati dodatne zahteve za blagajne:

- Obvezna prisotnost obveznih podatkov, natisnjenih na blagajniškem računu;

- Možnost prenosa na plačilno-poravnalni terminal podatkov o izvedenih plačilih in podatkov za izpis blagajniškega potrdila s terminala ali bankomata (oboje samo v nepopravljeni obliki).

V skladu s standardom, ki ga je določila Centralna banka, najvišji znesek gotovinskega plačila za eno transakcijo med pravnimi osebami ne sme presegati 100.000 rubljev. V letu 2014 enaka omejitev velja za transakcije s fizičnimi osebami v mehkejši obliki, zgornja meja se dvigne na 600.000 rubljev. Pozneje ga Ministrstvo za finance namerava znižati na 300.000 rubljev.

Za vzdrževanje denarne discipline v podjetju so odgovorni vodja, glavni računovodja in blagajnik. Funkcija nadzora nad skladnostjo organizacije z gotovinsko disciplino je dodeljena servisnim bankam, ki jih centralna banka zavezuje k izvajanju ustreznih pregledov vsaj enkrat na dve leti.

Računovodstvo gotovinskega poslovanja

Knjiženje gotovine se izvaja na aktivnem sintetičnem računu 50, njemu enakovredni dokumenti pa se izvajajo na sintetičnem računu 56. V breme računov se upošteva prejem, v dobro pa plačilo gotovine in izdaja gotovine. dokumenti. Za račun se lahko odprejo podračuni, na primer ločen podračun za denarne listine.

Če organizacija sprejema in izdaja gotovino na ločenih področjih svoje dejavnosti, se lahko odprejo podračuni poslovnih blagajn in podračun "glavna blagajna" (ali "blagajna organizacije"). Tovrstno računovodstvo je priporočljivo, ker omogoča podrobnejši nadzor nad pretokom sredstev po področjih odgovornosti.

Če ima organizacija pravico izvajati gotovinska plačila v tuji valuti, se na računu 50 odprejo posebni podračuni za vrste valut, v katerih se vodi njihovo ločeno računovodstvo. Transakcije v valutah drugih držav se v računovodskih evidencah odražajo v rubljih po uradnem menjalnem tečaju v času transakcije.

Poenostavljeno gotovinsko računovodstvo izgleda takole:

- Podpora prevzemno-odprodajnih operacij s primarnimi dokumenti;

- Registracija primarnih dokumentov v ustreznih revijah;

- Sestavljanje vnosov pri obdelavi primarnih dokumentov;

- Prenos podatkov iz primarnih dokumentov v blagajniško knjigo;

- Izpolnjevanje knjigovodskih registrov na podlagi blagajniške knjige.

Poleg tega je za nadzor skladiščenja in gibanja gotovine v organizaciji mogoče opraviti popis blagajne.

Inventar blagajne

Osnova za izvedbo nenačrtovanega nenadnega popisa blagajne je lahko ukaz vodje organizacije. Popisi se izvajajo obvezno ob menjavi blagajnikov in ob načrtovanih letnih popisih bilančnih sredstev podjetja. V slednjem primeru je popis blagajne prvi komisijski popisni postopek.

Neposredno pred začetkom inventure komisija sprejme zadnje primarne denarne knjigovodske listine iz računovodstva. Od finančno odgovornih oseb prejmejo potrdila o popolnosti prenosa primarnih dokumentov v računovodstvo in knjiženje / odpis dohodnih / odhodnih sredstev.

Med popisom blagajne se ustavi vsakršno poslovanje z gotovino ali denarnimi listinami. Na blagajni se izvede postranski preračun gotovine v njej in popis denarnih dokumentov. Komisija usklajuje knjigovodske podatke z dejanskimi gotovinskimi in denarnimi listinami.

Rezultati, ugotovljeni med postopkom popisa, se odražajo v aktu. Akt se sestavi v dveh izvodih, podpišeta ga komisija in blagajničarka, ki ji izroči enega od izvodov. Če se popis opravi v zvezi z dostavo in sprejemom zadev med blagajniki, se akt sestavi v treh izvodih, saj vsak od njih prejme podpisan izvod.

Ugotovljeni primanjkljaji / presežki se odražajo v aktu z obvezno razlago okoliščin njihovega nastanka. Finančno odgovorne osebe so dolžne podati pojasnilo o razlogih za nastanek viškov oziroma primanjkljajev.

Primanjkljaj gotovine ali denarnih listin (v denarni protivrednosti) se povrne pri blagajni s knjigovodskimi knjižbami:

- Dt 73-2 – Kt 94 – dolg blagajne za ugotovljene primanjkljaje;

- Dt 50 – Kt 73-2 – poplačilo dolga za primanjkljaj s strani blagajne.

Pri popisu ugotovljeni presežki se obračunajo in upoštevajo pri pripravi knjižbe Dt 50 - Kt 91-1 za celoten znesek presežka.