Račun 01 ni zaprt. Obračunavanje poenostavljenega davčnega sistema (računovodski vnosi)

Še naprej govorimo o podpori za pridobivanje operacij v 1C: Računovodstvo 8 izdaja 3.0*. V tem članku preberite o značilnostih računovodstva za pridobivanje transakcij s "poenostavljenimi" podjetji, tudi pri kombiniranju posebnih davčnih režimov, pa tudi pri trgovanju z lastnim in komisijskim blagom.

Priznavanje prihodkov in odhodkov kot “poenostavljeno” pri plačevanju z bančnimi karticami

Opozarjamo vas, da je posebnost plačila z bančnimi karticami ta, da sredstva za opravljene transakcije organizacija prejme ne od kupca, temveč od banke prevzemnice, in:

- trenutek dejanskega prejema sredstev na tekoči račun organizacije se praviloma razlikuje od trenutka plačila s strani kupca;

- V večini primerov sredstva niso prejeta v celoti, ampak minus bančna provizija.

Organizacije in samostojni podjetniki (IP), ki uporabljajo poenostavljeni sistem obdavčitve (STS), morajo v dohodku priznati celotne stroške prodanega blaga (dela, storitev), ki jih je plačal kupec, ne da bi zmanjšali znesek bančne provizije. To stališče so regulativni organi večkrat izrazili v dopisih in pojasnilih. Dejstvo je, da "poenostavljeni" pri določanju predmeta obdavčitve upoštevajo dohodke od prodaje in neposlovne prihodke (člen 346.15 Davčnega zakonika Ruske federacije). In prihodki od prodaje se določijo na podlagi vseh prejemkov, povezanih s plačili za prodano blago (delo, storitve) ali lastninske pravice (odstavki 1, 2 člena 249 Davčnega zakonika Ruske federacije). Kar zadeva znesek provizije banke, je to strošek plačila storitev kreditne institucije. "Poenostavljeni" s predmetom obdavčitve "dohodek minus odhodki" lahko upoštevajo bančno provizijo v stroških (klavzula 9, klavzula 1, člen 346.16 Davčnega zakonika Ruske federacije, pisma Ministrstva za finance Rusije z dne maja 14, 2012, št. 03-11-11/161, z dne 21. novembra 2007, št. 03-11-04/2/280, Zvezna davčna služba Rusije za Moskvo z dne 26. novembra 2010, št. 16-15/124515@ ). No, "poenostavljeni" ljudje s predmetom "dohodek" nimajo pravice upoštevati nobenih stroškov, vključno s stroški bančnih provizij (odstavek 1 člena 346.18 Davčnega zakonika Ruske federacije).

Ker se pri uporabi poenostavljenega davčnega sistema dohodek upošteva "ob plačilu" (gotovinska metoda), se datum prejema dohodka od prodaje blaga (dela, storitev), plačanega z bančno kartico, prizna kot dan prejema. sredstva prejmejo na tekoči račun organizacije (odstavek 1 člena 346.17 Davčnega zakonika Ruske federacije, pisma Ministrstva za finance Rusije z dne 28. julija 2014 št. 03-11-06/2/36926 z dne aprila 3, 2009 št. 03-11-06/2/58, Zvezna davčna služba Rusije za Moskvo z dne 26. novembra 2010 št. 16-15/124515 @).

Točno to je pristop, ki se izvaja v 1C: Računovodstvo 8: evidentiranje v registru vnesen ob knjiženju dokumenta , in ne v trenutku odraza plačila s plačilno kartico, kot pričakujejo nekateri uporabniki.

Hkrati druga skupina uporabnikov (zlasti samostojni podjetniki, ki niso dolžni voditi računovodstva) pogosto zanemarjajo postopek evidentiranja transakcij v računovodskem sistemu in evidentirajo izključno bančne in gotovinske dokumente, saj menijo, da je za davčno računovodstvo po poenostavljenem davčnem sistemu z objektom "dohodek" je to povsem dovolj. Kaj pa lahko takšno »računovodstvo« pripelje do uporabnika?

Če ustvarite dokument v programu Prejem na TRR z vrsto operacije brez odražanja prodaje blaga (dela, storitev) , za katerega je bilo to plačilo prejeto, se na računu 57.03 oblikuje "rdeče" bremenitveno stanje. Samo po sebi to "rdeče" ravnotežje ni nevarno, če uporabnik uporablja samo poenostavljen sistem obdavčitve, ne da bi ga kombiniral s plačilom enotnega davka na pripisani dohodek (UTII) ali patenta. Res: v poročilu Knjiga obračuna prihodkov in odhodkov poenostavljenega davčnega sistema(v nadaljevanju KUDiR) prejme prihodke od prodaje na plačilne kartice, uporabnik pa ima v tem primeru le nepravilno organizirano obračunavanje poslovnih transakcij brez vpliva na končni rezultat v davčnem obračunu.

Težave se začnejo, če se poenostavljeni davčni sistem kombinira z dejavnostmi, katerih dohodek se upošteva na poseben način, na primer:

- prodaja blaga in storitev principalov (naročiteljev);

- kombinacija s plačilom enotnega davka na pripisani dohodek (UTII);

- kombinacija s patentnim sistemom obdavčitve (PTS);

- plačilo obrtniškega davka (po poenostavljenem sistemu »dohodek«) in ločeno obračunavanje dohodka z namenom zmanjšanja davka, plačanega po poenostavljenem sistemu za znesek obrtnine.

V takih primerih bo "rdečina" na računu 57.03 zagotovo povzročila nepravilen odraz (ali neodraz) dohodka v KUDiR. Z drugimi besedami, v ločenem računovodstvu uporabnik doživi kolaps, posledice tega kolapsa pa rešuje zelo težko.

Računovodstvo prevzemnih transakcij pri kombinaciji poenostavljenega sistema obdavčitve in PSN

Oglejmo si naslednji primer, da razmislimo o postopku odražanja plačil z bančno kartico "poenostavljenih" podjetij v kombinaciji s patentnim sistemom obdavčitve.

Primer 1

|

IP Shilov S.A. se ukvarja s trgovino na drobno z obutvijo, uporablja poenostavljeni davčni sistem s predmetom »dohodek, zmanjšan za znesek odhodkov«. Poleg tega IP Shilov S.A. opravlja čevljarske storitve in je plačnik patenta v zvezi s tovrstno dejavnostjo. IP Shilov S.A. uporablja registrske blagajne pri prevzemu gotovine in plačevanju s plačilnimi karticami. Nadomestilo banke prevzemnice znaša 2 % od zneska prejetih prihodkov. IP Shilov S.A. 13. marca 2016 je opravil storitve v vrednosti 50.000,00 RUB. in prodal blago v vrednosti 150.000,00 rubljev. Blago in storitve so kupci plačali v gotovini v vrednosti 170.000,00 rubljev. in plačilne kartice v vrednosti 30.000,00 RUB. (vključno: za blago 20.000,00 rubljev, za storitve 10.000,00 rubljev). 15. marca 2016 je banka prevzemnica nakazala sredstva v znesku 29.400,00 RUB na poravnalni račun IP Shilova S.A. V skladu z računovodsko politiko IP Shilova S.A. blago se obračunava po nabavnih cenah. Tako blago kot storitve se prodajajo prek avtomatiziranega prodajnega mesta. |

Pred začetkom dela mora uporabnik omogočiti potrebno funkcionalnost programa 1C: Računovodstvo 8 različice 3.0 ter konfigurirati računovodsko politiko in parametre davčnega računovodstva. Do navedenih nastavitev dostopate iz razdelka Glavni->nastavitve prek ustreznih hiperpovezav.

Na zaznamkih:

- Banka in blagajna nastavite zastavo Plačilne kartice;

- Trgovina-> zastava Maloprodaja.

Od različice 3.0.44.94 se izbira davčnega sistema, nastavitev parametrov davčnega računovodstva in seznam predloženih poročil izvaja v ločenem obrazcu. Nastavitev davkov in poročil, dostopen preko hiperpovezave Davki in poročila.

V poglavju Davčni sistem s stikalom morate navesti IP, ki ga uporablja S.A. Shilov. osnovni davčni sistem - Poenostavljeno (prihodki minus odhodki), in postavil tudi zastavo Patent(slika 1). Imenik je namenjen shranjevanju podatkov v računovodskem sistemu o vrstah dejavnosti, za katere se plačuje patent. Patenti. Do imenika lahko dostopate tudi iz obrazca Nastavitev davkov in poročil V poglavju Patenti. Poleg tega je mogoče podatke o patentih navesti neposredno iz dokumentov računovodskega sistema, ki odražajo prodajo blaga (dela, storitev).

riž. 1. Davčni sistem

V obliki elementa imenika Patenti navedene so naslednje informacije:

- delovni naslov patenta;

- številka in datum izdaje;

- obdobje veljavnosti patenta (v primeru izgube pravice do uporabe patentnega sistema obdavčitve ali prenehanja dejavnosti je navedeno dejansko obdobje veljavnosti patenta);

- davčna osnova (denarna vrednost potencialnega letnega dohodka) in znesek davka;

- KBK plačilo.

V zložljivih skupinah:

- Plačilo- navedeni so zneski in pogoji plačila stroškov patenta;

- Davčni urad- hranijo se podatki o davčnem organu, pri katerem je organizacija registrirana kot davčni zavezanec PSN.

Za prikaz prodaje na drobno prek avtomatiziranega prodajnega mesta program uporablja dokument računovodskega sistema Poročilo o prodaji na drobno(odsek Prodaja) z vrsto operacije Maloprodajna trgovina.

Ta dokument vam omogoča vodenje ločenega računovodstva dohodka v računovodstvu in davčnem računovodstvu, prejetega v okviru glavnega davčnega sistema (USN) in za dejavnosti s posebnim postopkom obdavčitve (preneseno na plačilo patenta).

Za ustvarjanje finančnih rezultatov za glavno vrsto dejavnosti in za dejavnosti s posebnim postopkom obdavčitve v "1C: Računovodstvo 8" so bili za račun 90 odprti ločeni podračuni.

Dohodek od prodaje čevljev na drobno je treba knjižiti v dobro računa 90.01.1 "Prihodki iz dejavnosti z glavnim sistemom obdavčitve."

Dohodek od dejavnosti, prenesene na plačilo patenta (popravilo čevljev), je treba obračunati v dobro računa 90.01.2 "Prihodki iz nekaterih vrst dejavnosti s posebnim postopkom obdavčitve."

Obračunavanje stroškov je treba voditi v breme kontov 90.02 "Stroški prodaje", 90.07 "Stroški prodaje", 90.08 "Administrativni stroški" za račune tretjega reda (slika 2):

- "1" - za obračun stroškov za glavno vrsto dejavnosti (STS);

- "2" - za obračunavanje odhodkov za dejavnosti s posebnim postopkom obdavčitve.

riž. 2. Obračuni prihodkov in odhodkov za dejavnosti s posebnim postopkom obdavčitve

Za shranjevanje seznama računov, ki beležijo transakcije za dejavnosti s posebnim postopkom obdavčitve (na primer za dejavnosti, za katere velja UTII ali PSN), je informacijski register namenjen Do registra se dostopa iz registra Kontni načrt preko hiperpovezave več-> Obračuni prihodkov in odhodkov za dejavnosti s posebnim postopkom obdavčitve.

Da bi se v dokumente samodejno vnašali prihodki in odhodki od prodaje za različne vrste dejavnosti, bo koristno vzpostaviti register Računovodski računi postavk, ki je dostopen prek istoimenske hiperpovezave iz imenika Nomenklatura, ki se nahaja v razdelku Imeniki.

Ustvarimo nov dokument Poročilo o prodaji na drobno. V glavi dokumenta bomo navedli račun blagajne, v korespondenci s katerim se bodo odražali maloprodajni prihodki, prejeti v gotovini. Polje Zaloga je napolnjena s privzeto vrednostjo. Če ima organizacija več skladišč, potem samo skladišča s tipom Maloprodajna trgovina in Skladišče.

Če organizacija izvaja dejavnosti s posebnim postopkom obdavčitve (UTII, patentni sistem ali dejavnosti, ki so predmet plačila davka na dohodek iz dejavnosti), se v dokumentu prikaže polje Prihodki NU, kjer morate navesti postopek obračunavanja prihodkov od prodaje. Na podlagi pogojev primera 1 uporabnik izbere v polju Dohodek na NU pomen:

- poenostavljeni davčni sistemče ta dokument odraža prodajo čevljev;

- ime patenta (npr. Popravilo čevljev), če so storitve v okviru dejavnosti prikazane na patentu. Po potrebi lahko tukaj dodate in izberete nov patent ( Ustvarite patent ...).

Na zaznamku Blago blago in storitve, prodane maloprodajnemu kupcu na dan, so navedeni: njihov asortiman, količina, cena in znesek.

Privzeto se vsa plačila obravnavajo kot gotovina. Če ste tekom dneva plačevali s plačilnimi karticami, bančnimi posojili ali darilnimi boni, morate izpolniti zavihek Brezgotovinsko plačevanje(slika 3).

riž. 3. Navedba načina negotovinskega plačila v dokumentu »Poročilo o prodaji na drobno«.

Po izpolnitvi dokumenta Poročilo o prodaji na drobno, kje so rekviziti Dohodek na NU prevzame vrednost popravilo čevljev,

Debet 62.R Dobropis 90.01.2 - za znesek prihodkov od prodaje storitev po patentu (50.000,00 RUB); Debet 57.03 Kredit 62.R - za znesek plačila s plačilnimi karticami (10.000,00 RUB); Debet USN.03 - za znesek prihodkov od prodaje dejavnosti na patentu, plačan s kartico (10.000,00 RUB); Debet 50.01 Kredit 62.R - za znesek prejetega gotovinskega plačila (40.000,00 RUB);

Prosimo, upoštevajte, da če obstaja več možnosti plačila s strani strank, se prihodki od maloprodaje odražajo na vmesnem računu 62.R "Poravnave s strankami na drobno", nato pa se porazdelijo glede na načine plačila.

Zunajbilančni račun USN.03 "Poravnave s strankami za patentne dejavnosti" je namenjen shranjevanju informacij o tem, kateri del terjatev, ko je poplačan, je treba pripisati dohodkom iz patentnih dejavnosti.

Poleg računovodskega registra se vnosi vnesejo v posebne akumulacijske registre za davčno računovodstvo po poenostavljenem davčnem sistemu in za obračun dohodka po patentu. Tako je denar, prejet za popravilo čevljev, znašal 40.000,00 rubljev. se bo odražalo v prihodku od patentov v registru Knjiga obračuna prihodkov (patent). Opozarjamo vas, da je obračun dohodka pri uporabi PSN potreben samo za en namen - za nadzor pogojev za uporabo PSN (dohodek od vseh vrst poslovnih dejavnosti na podlagi patenta ne sme presegati 60 milijonov rubljev - pododstavek 1, odstavek 6, člen 346.45 Davčnega zakonika Ruske federacije).

V registru Knjiga prihodkov in odhodkov (oddelek I) znesek 40.000,00 rub. se bodo odražale v stolpcih za referenco dohodek UTII in Skupni dohodek. Polje dohodek UTII je namenjen odražanju dohodkov iz dejavnosti s posebnim postopkom obdavčitve za namen vodenja ločenega računovodstva.

Po izpolnitvi dokumenta Poročilo o prodaji na drobno, kje so rekviziti Dohodek na NU prevzame vrednost USN, Ustvarjene bodo naslednje računovodske postavke:

Debet 90.02 Kredit 41.02 - za stroške prodanega blaga (112.500 RUB); Debet 62.R Kredit 90.01.1 - za znesek izkupička od prodaje blaga (150.000,00 RUB); Debet 57.03 Kredit 62.R - za znesek plačila s plačilnimi karticami (20.000,00 RUB); Debet 50.01 Kredit 62.R - za znesek prejetega gotovinskega plačila (130.000,00 RUB);

Poleg knjigovodskega registra se vpisujejo v posebne akumulacijske registre, ki vključujejo naslednje zneske:

- 130.000,00 RUB - v registru Knjiga dohodkov in stroški (razdelek I) kot del dohodka poenostavljenega davčnega sistema;

- 112 500,00 rubljev - v registru Knjiga dohodkov in stroški (razdelek I) vključeni v stroške poenostavljenega davčnega sistema.

Ustvarimo dokument Prejem na TRR z vrsto operacije Izkupiček od prodaje preko plačilnih kartic in bančnih posojil v višini 29 400,00 RUB . Količina storitev vnesti morate znesek bančne provizije (600,00 RUB).

Po knjiženju dokumenta se v knjigovodski register vnesejo naslednji vpisi:

Debet 51 Kredit 57.03 - za znesek sredstev, prejetih od banke prevzemnice (29.400,00 RUB); Debet 91.02 Kredit 57.03 - za znesek nadomestila, ki ga zadrži banka prevzemnica (600,00 RUB); Kredit USN.03 - na znesek plačila, pripisanega na tekoči račun za dejavnosti na patentu (10.000,00 RUB).

Poleg knjigovodskega registra se vpisujejo v posebne akumulacijske registre, ki vključujejo naslednje zneske:

- 10.000,00 RUB - v registru Knjiga prihodkov (patent) kot del prihodka od patentov;

- 20.000,00 RUB - v registru Knjiga dohodkov in stroški (razdelek I) kot del dohodka poenostavljenega davčnega sistema;

- 400,00 RUB - v registru Knjiga dohodkov in stroški (razdelek I) vključeni v stroške poenostavljenega davčnega sistema.

Kot lahko vidite, je program 1C: Računovodstvo 8, izdaja 3.0, samodejno razdelil med različne vrste dejavnosti ne le sredstva, prejeta po pogodbi o prevzemu, temveč tudi znesek provizije banke, ki se odraža kot odhodek po poenostavljenem davčnem sistemu.

Izdelajmo bilanco stanja za konto 57.03. Odsotnost stanja pomeni popoln zaključek poravnave z banko prevzemnico.

Plačilo s kartico za lastno in komisijsko blago

Zdaj pa poglejmo, kako se plačila z bančnimi karticami odražajo pri "poenostavljenih" ljudeh, ki hkrati trgujejo z lastnim blagom in komisijskim blagom.

Primer 2

|

Romashka LLC (komisionar) prodaja lastno in komisijsko blago, uporablja poenostavljeni davčni sistem s predmetom "prihodki minus stroški". V skladu z računovodsko politiko Romashka LLC se blago, obračunano po nabavnih cenah, prodaja prek avtomatiziranega prodajnega mesta. Naročitelj uporablja OSNO in je zavezanec za DDV. Romashka LLC sprejema bančne kartice za plačilo. Nadomestilo banke prevzemnice znaša 2 % od zneska prejetih prihodkov. Oktobra 2016 je Romashka LLC prodala blago v vrednosti 100.000,00 RUB. (vključno z lastnim blagom v vrednosti 50.000,00 RUB in konsignacijskim blagom v vrednosti 50.000,00 RUB). Blago so kupci plačali v gotovini v znesku 50.000,00 RUB. in plačilne kartice v vrednosti 50.000,00 RUB. 27. oktobra 2016 je banka prevzemnica nakazala sredstva v znesku 49.000,00 RUB na tekoči račun Romashka LLC. Komisionarsko plačilo znaša 10 odstotkov izkupička od prodanega blaga. Komisionar odtegne plačilo od sredstev, prejetih od kupcev. Po pogodbenih določilih je komisionar dolžan mesečno poročati naročitelju. Denarna sredstva za prodano konsignacijsko blago, zmanjšana za plačilo komisionarja, so bila novembra 2016 nakazana komitentu. |

- Banka in blagajna- nastavite zastavo Plačilne kartice;

- Trgovina- nastavite zastave Trgovina na drobno, Prodaja blaga ali storitev principalov (principalov).

Prejem blaga bomo evidentirali v računovodskem sistemu z dokumentom Potrdilo (akt, račun)(odsek Nakupi). Za lastno blago se uporablja vrsta posla blago, in za komisijsko sprejeto blago - vrsto posla Blago, storitve, provizije.

Oglejmo si podrobneje dokument za prejem konsignacijskega blaga. Dokument o prejemu z vrsto transakcije Blago, storitve, provizije izpolni uporabnik v skladu z odpremnimi listinami (računom) pošiljatelja.

Ime pogodbe s principalom izbere uporabnik iz imenika pogodbe. V obliki elementa imenika za vrsto pogodbe morate izbrati vrednost Z glavnico (glavnico) prodam. tudi v Za pogodbeno kartico bo koristno izpolniti področje s podrobnostmi plačilo provizije, tako da v dokumentu Poročilo komitentu provizija je bila samodejno izračunana. V našem primeru Metoda izračuna je nameščen kot Odstotek prodajnega zneska, A Velikost nastavljen na 10 %.

Računovodski račun za poravnave z glavnico (na primer 76.09 "Druge poravnave z različnimi dolžniki in upniki") je naveden v obrazcu Izračuni, do katerega dostopate prek istoimenske hiperpovezave. Da se računi za obračun poravnave z glavnico samodejno izpolnijo, morate izpolniti register Računi za poravnave z nasprotnimi strankami, dostopen iz imenika Nasprotne stranke.

V tabelarnem delu potrdila o prejemu v stolpcu račun morate navesti zunajbilančni račun 004.1 "Blago, sprejeto na provizijo". Da bi dokument Potrdilo (akt, račun) pomen Računi je bil izpolnjen samodejno, morate uporabiti nastavitev registra informacij Računovodski računi postavk.

Po knjiženju dokumenta bo vnos v knjigovodski register vpisan samo v breme navedenega računa za celotno količino prevzetega blaga od naročnika.

Maloprodaja blaga (lastna in konsignacijska) se odraža v enem dokumentu Poročilo o prodaji na drobno(odsek Prodaja) z vrsto operacije Maloprodajna trgovina(slika 4).

riž. 4. Odraz prodaje lastnega in komisijskega blaga na drobno

Pod pogoji primera 2 Romashka LLC uporablja poenostavljeni davčni sistem in zato ne plačuje DDV, glavni zavezanec pa je, nasprotno, plačnik DDV. Zato uporabniku ne sme biti nerodno, da je v enem dokumentu del blaga prodan brez DDV (to je lastno blago komisionarja), drugi del (blago pošiljatelja) pa z DDV.

Na zaznamku Brezgotovinsko plačevanje z vrsto plačila označite negotovinska plačila Plačilna kartica, tako kot je opisano v primeru 1.

Po izpolnitvi dokumenta Poročilo o prodaji na drobno Ustvarjene bodo naslednje računovodske postavke:

Debet 90.02 Kredit 41.02 - za stroške prodanega blaga (25.000,00 RUB); Dobropis 004.01 - za stroške konsignacijskega blaga, odpisanega z zunajbilančnega računa (22.000,00 RUB); Debet 62.R Kredit 90.01.1 - za znesek izkupička od prodaje blaga (50.000,00 RUB); Debet 62.R Kredit 76.09 - za znesek izkupička glavnice od prodaje konsignacijskega blaga (50.000,00 RUB); Debet 57.03 Kredit 62.R - za znesek plačila s plačilnimi karticami (50.000,00 RUB); Debet USN.02 - za znesek dohodka glavnice, plačanega s kartico (25.000,00 RUB); Debet 50.01 Kredit 62.R - za znesek prejetega gotovinskega plačila (50.000,00 RUB).

Zunajbilančni račun USN.02 "Poravnave s strankami za blago naročnika" je namenjen shranjevanju informacij o tem, kateri del terjatev, ko je poplačan, je treba pripisati poravnavam z naročnikom. Znesek, ki se odraža v breme tega računa (delež plačil na karticah komisijskega blaga), se izračuna sorazmerno z deležem prihodka od prodaje komisijskega blaga v skupnem prihodku za dan. Poleg knjigovodskega registra se vpisujejo v posebne akumulacijske registre, ki vključujejo naslednje zneske:

- 25.000,00 RUB - v registru Knjiga dohodkov in stroški (razdelek I) kot del dohodka poenostavljenega davčnega sistema;

- 25.000,00 RUB - v registru Knjiga dohodkov in stroški (razdelek I) vključeni v stroške poenostavljenega davčnega sistema.

Ustvarimo dokument Prejem na TRR z vrsto operacije Izkupiček od prodaje preko plačilnih kartic in bančnih posojil v višini 49 000,00 rubljev . Če je dokument vnesen ročno, potem v polju Količina storitev vnesti morate znesek bančne provizije (1.000,00 RUB). Knjižitve po knjiženju dokumenta:

Debet 51 Kredit 57.03 - za znesek sredstev, prejetih od banke prevzemnice (49.000,00 RUB); Debet 91.02 Kredit 57.03 - za znesek nadomestila, ki ga zadrži banka prevzemnica (1.000,00 RUB); Dobropis USN.02 - za znesek, pripisan na tekoči račun in pripisan medsebojnim obračunom z glavnico (25.000,00 RUB).

Knjiga prihodkov in odhodkov (oddelek I) Odražajo se naslednji zneski:

- 25.000,00 RUB - kot del dohodka poenostavljenega davčnega sistema;

- 1.000,00 RUB - vključeno v stroške poenostavljenega davčnega sistema.

Kot lahko vidite, je program samodejno razdelil prejeta sredstva po prevzemni pogodbi med različne vrste dejavnosti. Hkrati je bil znesek provizije banke v celoti zaračunan odhodkom Romashka LLC kot neposredni stroški, ki jih ima organizacija v okviru trgovine na drobno in komisij.

Če je s komisijsko pogodbo določeno, da se plačilo storitev banke prevzemnice glede na prihodke naročitelja izvede na račun naročitelja, mora uporabnik ročno prilagoditi vnose v knjigovodski register in v register Knjiga prihodkov in odhodkov (oddelek I) za določen znesek.

Z dokumentom se pripravi poročilo pošiljatelju o prodaji v programu Poročilo komitentu(odsek Nakupi) za vrsto operacije Poročilo o prodaji. Na podlagi dokumenta je mogoče ustvariti dokument Potrdilo (akt, račun) od komitenta, potem so glavni podatki na zavihku Glavni bo samodejno izpolnjen. Dodatno na zavihku Glavni morate navesti:

- datum poročila;

- ime storitve, zagotovljene naročniku (element imenika Nomenklatura);

- račun dohodkov: 90.01.1;

- predmet analitičnega računovodstva po podkonto Nomenklaturne skupine.

Dokončan zaznamek Glavni dokument Poročilo komitentu prikazano na sliki 5.

riž. 5. Poročilo komitentu, zavihek »Glavno«.

Tabelarni del dokumenta na zavihku Blago in storitve lahko samodejno izpolnite s klikom na gumb Izpolnite in izberite eno od treh možnosti polnjenja:

- Izpolnite prodano po pogodbi- tabelarični del dokumenta je izpolnjen z blagom naročnika, ki je bilo prodano, vendar še ni bilo prikazano v drugih poročilih;

- Izpolnite po dogovoru- tabelarični del se izpolni z vsem prejetim blagom po pogodbi;

- Izpolnite ob prejemu- v tem primeru se ponudi seznam prejemnih dokumentov, za katere je bilo konsignacijsko blago prejeto.

V našem primeru je najprimerneje izpolniti tabelarični del z blagom, prodanim po dogovoru z naročnikom.

Da bi se provizija takoj odštela od izkupička glavnice, na tab Izračuni zastavo je treba nastaviti Zadrži provizijo od prihodkov glavnice.

Za upoštevanje plačila provizije kot dela dohodka poenostavljenega davčnega sistema je treba odražati dejstvo prejema tega plačila od "končnih strank". Za to se uporablja zaznamek. gotovina, kjer morate ročno vnesti naslednje podatke:

- na terenu Vrsta poročila o plačilu izberite možnost Plačilo;

- navedite abstraktno nasprotno stranko kot kupca, na primer »Maloprodajni kupec«;

- na poljih Datum dogodka, znesek, % DDV in DDV navedite datum prodaje na drobno ter znesek in stopnjo DDV na blago, ki ga prodaja naročnik.

Slika 6 prikazuje dokončane zaznamke dokumenta Poročilo komitentu:Blago in storitve, Gotovina in Izračuni. Kot rezultat dokumenta Poročilo komitentu Ustvarijo se naslednji računovodski vpisi:

Debet 76.09 Kredit 62.01 - za znesek provizije, odtegnjen od prihodkov glavnice (5.000,00 RUB); Debet 62.01 Kredit 90.01.1 - za znesek prihodkov od natečenih provizij (5.000,00 RUB).

riž. 6. Poročilo komitentu

Poleg knjigovodskega registra se vpisi izvajajo v posebne akumulacijske registre, tudi v register Knjiga prihodkov in odhodkov (oddelek I) Dohodek od provizije v višini 5.000,00 rubljev se odraža v dohodku po poenostavljenem davčnem sistemu.

Prosimo, upoštevajte da je datum pripoznanja dohodka datum poročila ravnatelju.

Odsotnost stanja na računu 57.03 pomeni popoln zaključek poravnave z banko prevzemnico.

Po prenosu sredstev na glavnico v višini 45.000,00 RUB. je mogoče preveriti, da komisionar nima dolga do komitenta. Za to je potrebno ustvariti na primer bilanco stanja za račun 76.09 "Druge poravnave z različnimi dolžniki in upniki."

O tem, kako odražati plačilo s plačilnimi karticami (acquiring) v programu v "1C: Računovodstvo 8" (rev. 3.0), tudi pri kombiniranju davčnih režimov,

Danes je računovodstvo v skoraj vsakem podjetju avtomatizirano. Program 1C: Računovodstvo podjetja je celovita rešitev za evidentiranje poslovnih transakcij in je primeren za podjetja s katerim koli davčnim sistemom.

Pogosto obstajajo primeri, ko organizacija skupaj z glavnim sistemom obdavčitve uporablja sistem obdavčitve v obliki enotnega davka na pripisani dohodek. V takih primerih imajo računovodje vprašanja o tem, kako razdeliti prihodke in odhodke za vsak davčni sistem v programu 1C: Enterprise Accounting.

Ta članek obravnava značilnosti računovodstva za podjetje, ki uporablja poenostavljeni davčni sistem in UTII, na primeru programskega izdelka "1C: Enterprise Accounting, izdaja 2.0."

Za pravilen izračun zneska davka po poenostavljenem sistemu obdavčitve je potrebna delitev prihodkov in odhodkov za vsako vrsto dejavnosti. Višina enotnega davka na pripisani dohodek ni odvisna od višine prihodkov in odhodkov.

Vzpostavitev računovodskih usmeritev

Da bi se poslovne transakcije pravilno in natančno odražale v programu 1C: Enterprise Accounting, morate najprej določiti računovodsko politiko. Če želite to narediti, uporabite točko menija »Podjetje« in na spustnem seznamu izberite »Računovodska politika«.V oknu, ki se odpre, uporabnik vidi seznam vseh shranjenih računovodskih usmeritev. Za preverjanje osnovnih nastavitev računovodskih usmeritev odprite zapis za tekoče poročevalsko obdobje.

Zavihek »Splošne informacije« vsebuje informacije o uporabljenih davčnih sistemih in vrstah dejavnosti, ki se uporabljajo.

Zavihek »UTII« vsebuje informacije o načinu in podlagi za razdelitev stroškov z glavnimi in posebnimi postopki obdavčitve ter vzpostavi račune za prihodke in odhodke za dejavnosti, ki spadajo v UTII.

Zavihek »UTII« vsebuje informacije o načinu in podlagi za razdelitev stroškov z glavnimi in posebnimi postopki obdavčitve ter vzpostavi račune za prihodke in odhodke za dejavnosti, ki spadajo v UTII. Privzeta metoda razdelitve stroškov je »na četrtletje«. To pomeni, da regulator v zadnjem mesecu vsakega četrtletja pripozna odhodke, ki so predmet razdelitve, da jih vključi v knjigo prihodkov in odhodkov. Možna je tudi nastavitev “kumulativnega seštevka od začetka leta”.

Ko kliknete na povezavo »Nastavi račune prihodkov in odhodkov«, se odpre seznam računov, ki bodo beležili prihodke in odhodke za dejavnosti UTII. Program privzeto predlaga prikaz prihodkov in odhodkov za dejavnosti UTII na računih 90.07.2, 90.08.2, 90.01.2 in 90.02.2. Ta seznam lahko dopolnite z drugimi računi z uporabo gumba »Dodaj«.

Zavihek »Računovodstvo odhodkov« vsebuje informacije o postopku priznavanja odhodkov za dejavnosti, ki spadajo v poenostavljeni sistem obdavčitve.

Zavihek »Računovodstvo odhodkov« vsebuje informacije o postopku priznavanja odhodkov za dejavnosti, ki spadajo v poenostavljeni sistem obdavčitve.  V skladu z zgornjo nastavitvijo se bodo izdatki za nabavo blaga priznavali za oblikovanje knjige prihodkov in odhodkov pod naslednjimi pogoji:

V skladu z zgornjo nastavitvijo se bodo izdatki za nabavo blaga priznavali za oblikovanje knjige prihodkov in odhodkov pod naslednjimi pogoji: - Prejem blaga, tj. dejstvo o prejemu blaga se odraža v ustreznem dokumentu "Potrdilo o prejemu blaga in storitev";

- Plačilo blaga dobavitelju, tj. dejstvo plačila blaga se odraža v ustreznih dokumentih "Odpis s tekočega računa" ali "Nalog za prejem gotovine";

- Prodaja blaga, to je dejstvo, da je blago odpremljeno kupcu, se odraža v ustreznem dokumentu »Prodaja blaga in storitev«.

Razdelitev stroškov po vrsti dejavnosti

Za pravilno razdelitev stroškov glede na vrsto dejavnosti uporabite imenik »Stroškovne postavke«. Ta imenik najdete v zavihku »Produkcija« ali v meniju »Operacije«, tako da izberete »Imeniki«.Ta imenik vsebuje standardni nabor stroškovnih postavk, ki jih predlaga program privzeto, vendar lahko podatke imenika spremeni uporabnik.

Kartica za vsako stroškovno postavko ponuja tri možnosti stroškov:

- Za dejavnosti z glavnim sistemom obdavčitve.

Stroški s takšno stroškovno postavko se samodejno štejejo za stroške dejavnosti, ki spadajo v poenostavljeni davčni sistem. - Za določene vrste dejavnosti s posebnim postopkom obdavčitve.

Stroški s takšno stroškovno postavko se samodejno štejejo za stroške dejavnosti, ki spadajo v UTII. - Za različne vrste dejavnosti.

Odhodkov s tako stroškovno postavko ni mogoče pripisati določeni vrsti dejavnosti. Znesek takšnih stroškov ob koncu meseca se z rutinsko operacijo porazdeli po vrstah dejavnosti.

Pri vodenju računovodstva v programu 1C: Računovodstvo podjetja ne pozabite, da te postavke stroškov določajo, ali strošek pripada določeni vrsti dejavnosti, ko sprejemate storitve tretjih organizacij za računovodstvo. Pri nakupu in prodaji blaga se uporabljajo različni računi za ugotavljanje vrst odhodkov in prihodkov.

Prihodki in odhodki v zvezi s poenostavljenim davčnim sistemom od prodaje blaga

Ker so stroški nakupa serije mobilnih telefonov povezani s stroški dejavnosti poenostavljenega davčnega sistema, morate v stolpcu »Stroški nacionalnega davčnega sistema« tabelarnega dela »Blago« izbrati vrednost »Sprejeto« .

Ker so stroški nakupa serije mobilnih telefonov povezani s stroški dejavnosti poenostavljenega davčnega sistema, morate v stolpcu »Stroški nacionalnega davčnega sistema« tabelarnega dela »Blago« izbrati vrednost »Sprejeto« . Po knjiženju dokumenta se odraža dolg do dobavitelja, stanje na računu 41.01 pa se poveča. Poleg tega se ustrezna gibanja oblikujejo v registru »Stroški STS«.

Plačilo prejetega blaga v tem primeru se izvede z dokumentom »Odpis s TRR«.

Izvedba tega dokumenta odraža bremenitev denarja s tekočega računa in zapre dolg do dobavitelja. Poleg tega je register »Stroški STS« dopolnjen s potrebnimi vnosi.

Dokument »Odpis s tekočega računa« lahko vnesete na podlagi »Prejem blaga in storitev«, ki ga izpolnite ročno ali prenesete iz ustreznega programa »Stranka-Banka«.

Zadnji korak pri priznavanju stroškov po poenostavljenem davčnem sistemu je odražanje dejstva odpreme blaga kupcu. Ta poslovna transakcija se oblikuje z dokumentom »Prodaja blaga in storitev«.

Za ugotavljanje odhodkov in prihodkov za dejavnosti, ki spadajo v poenostavljeni sistem obdavčitve, uporabite konto prihodkov 90.01.1 in konto odhodkov 90.02.1.

Za ugotavljanje odhodkov in prihodkov za dejavnosti, ki spadajo v poenostavljeni sistem obdavčitve, uporabite konto prihodkov 90.01.1 in konto odhodkov 90.02.1. Po opravljeni »Prodaji blaga in storitev« se stanje blaga v skladišču zmanjša, oblikuje se kupčev dolg, oblikujejo pa se tudi premiki na kontih, v katerih se upoštevajo prihodki in stroški. Poleg tega se v knjigi prihodkov in odhodkov ustvari vpis, ki odraža pripoznanje odhodkov za znesek prodaje.

Prihodki se za to transakcijo pripoznajo po prejemu plačila od kupca. To dejstvo se odraža v programu »Blagajniški nalog« ali »Prejem na TRR«. Za ta primer je uporabljen dokument »Potrdilo na TRR«. Po izpolnitvi tega dokumenta se stanje na TRR poveča, dolg kupca pa zmanjša. Poleg tega se v knjigi prihodkov in odhodkov ustvari vnos, ki odraža pripoznanje prihodka za znesek, prejet od stranke.

Prihodki in odhodki, povezani z UTII, od prodaje blaga

Prejem blaga, namenjenega kasnejši prodaji, se dokumentira v dokumentu »Prejem blaga in storitev«. Ker se stroški nakupa serije elektronskih knjig nanašajo na UTII, morate v stolpcu »Stroški (NU)« tabelarnega dela dokumenta izbrati »Ni sprejeto«.

Ker se stroški nakupa serije elektronskih knjig nanašajo na UTII, morate v stolpcu »Stroški (NU)« tabelarnega dela dokumenta izbrati »Ni sprejeto«. Identifikacija stroškov za nakup blaga za dejavnosti UTII se določi z uporabo ustreznih računov, ki bodo odražali prihodke in stroške (90.01.2 in 90.02.2). Ti konti so opredeljeni v dokumentu »Prodaja blaga in storitev«.

Plačilo blaga dobavitelju in prejem plačila od kupca se odraža v dokumentih »Odpis s tekočega računa« ali »Izhodni nalog« ali »Prejem na tekoči račun« ali »Nalog za prejem gotovine«.

Plačilo blaga dobavitelju in prejem plačila od kupca se odraža v dokumentih »Odpis s tekočega računa« ali »Izhodni nalog« ali »Prejem na tekoči račun« ali »Nalog za prejem gotovine«. Odraz stroškov, povezanih z zagotavljanjem storitev tretjih oseb

Stroški, povezani z zagotavljanjem storitev tretjih oseb, se odražajo z dokumentom »Prejem blaga in storitev«. Kot smo že omenili, obstajajo tri vrste stroškov: stroški, povezani z glavno dejavnostjo, tj. poenostavljeni davčni sistem; izdatki v zvezi s posameznimi dejavnostmi, t.j. UTII in odhodki, ki so predmet razdelitve.Za namene tega člena so bile določene tri postavke stroškov, od katerih vsaka ustreza določeni vrsti dejavnosti:

- Vzdrževanje programske opreme.

Ti stroški se nanašajo na poenostavljeni davčni sistem. - Javne službe.

Ti stroški se nanašajo na UTII. - Najemnina.

Teh stroškov ni mogoče pripisati določeni vrsti dejavnosti, znesek teh stroškov pa je treba na koncu vsakega meseca porazdeliti med vrste dejavnosti.

Podrobno razmislimo o postopku odražanja vsake vrste stroškov v programu.

Bilanca stanja pred ugotavljanjem dohodka

za vsako vrsto dejavnosti

Ko se vse tekoče poslovne transakcije odražajo v programu, lahko naredite standardno poročilo »Bilanca stanja«.  Na podlagi tega poročila lahko vidimo višino odhodkov, ustvarjenih s stroški storitev tretjih organizacij (konto 44.01), prihodke in stroške blaga za posamezno vrsto dejavnosti (konta 90.01 in 90.02) ter gibanja na druge račune.

Na podlagi tega poročila lahko vidimo višino odhodkov, ustvarjenih s stroški storitev tretjih organizacij (konto 44.01), prihodke in stroške blaga za posamezno vrsto dejavnosti (konta 90.01 in 90.02) ter gibanja na druge račune. Določitev dobička za vsako vrsto dejavnosti

Dobiček za vsako vrsto dejavnosti se določi z dokumentom »Zaključek meseca«. Rutinske operacije tega dokumenta zapirajo stroškovne račune in določajo tudi dobiček.Rutinska operacija »Zapiranje računa 44 »Stroški obtoka« odpiše znesek stroškov, ki se odraža na računu 44, na račune 90.07.1 in 90.07.2, odvisno od tega, ali strošek pripada poenostavljenemu davčnemu sistemu ali UTII. S to operacijo se porazdeli tudi znesek stroškov, povezanih z različnimi vrstami dejavnosti. Po operaciji lahko ustvarite potrdilo o izračunu, v katerem bodo navedeni zneski, pripisani odhodkom za vsako vrsto dejavnosti, in postopek njihovega izračuna.

Organizacija: LLC "Alisa"

| Pomoč-izračun | številka | datum | Pika |

| 31.01.2013 | januar 2013 |

Odpis posrednih stroškov (računovodstvo)

Odpis posrednih stroškov proizvodnje in prodaje, povezanih z dejavnostmi, ki niso predmet UTIIOdpis posrednih stroškov proizvodnje in prodaje, povezanih z različnimi vrstami dejavnosti, porazdeljenih sorazmerno s prihodki

| Stroški tekočega meseca | Odpisani | |||

| račun | Stroškovna postavka | vsota | Po vrsti dejavnosti z glavnim davčnim sistemom (gr.3) * 0,615385(**) |

Po vrsti dejavnosti s posebnim postopkom obdavčitve (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Najemnina | 5 000,00 | 3 076,92 | 1 923,08 |

| Skupaj: | 5 000,00 | 3 076,92 | 1 923,08 | |

Odpis posrednih stroškov proizvodnje in prodaje, povezanih z dejavnostmi, ki so predmet UTII

** - Izračun deleža dohodka za posamezno vrsto dejavnosti v celotnem dohodku za tekoči mesec

| Za tekoči mesec | Delež dohodka v celotnem dohodku | ||

| Za dejavnosti, ki so obdavčene z dohodnino | Za dejavnosti, ki niso obdavčene z dohodnino | Za dejavnosti, ki so obdavčene z dohodnino (gr.1 / (gr.1 + gr.2) |

Za dejavnosti, ki niso obdavčene z dohodnino gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Ko so vse regulativne operacije dokumenta »Zaključek meseca« uspešno zaključene, lahko ustvarite bilanco stanja.

Spodaj je del bilance stanja za konta 90 in 99.

Na podlagi bilance stanja je mogoče sklepati naslednje:

Na podlagi bilance stanja je mogoče sklepati naslednje: - Stroški dejavnosti z glavnim davčnim sistemom (USN) so znašali 45.076,92 rubljev. (debetno stanje konta 90.02.1 + debetno stanje konta 90.07.1);

- Stroški dejavnosti UTII so znašali 33.923,08 rubljev. (debetno stanje konta 90.02.2 + debetno stanje konta 90.07.2);

- Dobiček iz dejavnosti z glavnim sistemom obdavčitve (USN) je znašal 34.923,08 rubljev. (dobro stanje konta 99.01.1 = dobro stanje konta 90.01.1 – debetno stanje konta 90.02.1 – debetno stanje konta 90.07.1);

- Dobiček na UTII je znašal 16.076,92 rubljev. (kreditno stanje konta 99.01.2 = dobroimetje konta 90.01.2 – debetno stanje konta 90.02.2 – debetno stanje konta 90.07.2).

Knjiga prihodkov in odhodkov

Vsi priznani prihodki in odhodki so vključeni v knjigo prihodkov in odhodkov. Del odhodkov, ki so predmet razdelitve, ki se nanašajo na poenostavljeni davčni sistem, se izračuna ob koncu vsakega četrtletja z regulativno operacijo "Razporeditev odhodkov po vrstah dejavnosti po poenostavljenem davčnem sistemu." Knjiga prihodkov in odhodkov ima naslednjo obliko.

Knjiga prihodkov in odhodkov ima naslednjo obliko.  V tem poročilu si lahko ogledate dokumente, ki potrjujejo sprejetje prihodkov in odhodkov, ter skupne zneske prejetih prihodkov in odhodkov.

V tem poročilu si lahko ogledate dokumente, ki potrjujejo sprejetje prihodkov in odhodkov, ter skupne zneske prejetih prihodkov in odhodkov. Analiza stanja davčnega računovodstva po poenostavljenem davčnem sistemu

Analiza stanja davčnega računovodstva po poenostavljenem davčnem sistemu je poročilo, ki navaja zneske prihodkov in odhodkov, povezanih s poenostavljenim davčnim sistemom, z njihovo podrobno razčlenitvijo. Ob dvojnem kliku na znesek se prikaže podroben razrez prihodkov in odhodkov.

Ob dvojnem kliku na znesek se prikaže podroben razrez prihodkov in odhodkov.

Izračun poenostavljenega davčnega sistema (knjižbe in veljavni obračuni) je na videz preprosto vprašanje, vendar računovodjem včasih povzroča težave. Razmislimo, katere transakcije nastanejo v računovodstvu pri izračunu poenostavljenega davčnega sistema.

Računovodstvo po poenostavljenem davčnem sistemu

Računovodstvo v organizacijah, ki uporabljajo poenostavljeni davčni sistem, je obvezno. Najpogosteje pripadajo malim podjetjem (SMB) in imajo pravico voditi računovodstvo v poenostavljeni obliki. Poleg tega vodijo knjige prihodkov in odhodkov, ki so za ta davčni sistem davčni registri.

Računovodski register, ki je atribut popolnega običajnega in popolnega poenostavljenega računovodstva, se razume kot dokument, v katerem so vse transakcije sistematizirane po računih in zabeležene v kronološkem vrstnem redu. Na kontu 51 je na primer potreben register, da se vidi, za kakšne namene so bila sredstva porabljena.

Registrske obrazce odobri direktor podjetja (5. člen 10. člena zakona št. 402-FZ).

Podatki, povzeti v registrih, se prenesejo v prometno listo in nato v računovodske izkaze. Za evidentiranje informacij v popolnem poenostavljenem računovodstvu se lahko uporabljajo poenostavljeni računovodski obrazci - obrazci izjav (Priloge 2-11 k Odredbi Ministrstva za finance z dne 21. decembra 1998 št. 64n).

Pri uporabi skrajšanega ali enostavnega poenostavljenega računovodstva namesto registrov uporabljajo knjigo za evidentiranje dejstev gospodarske dejavnosti (Priloga 1 k odredbi Ministrstva za finance z dne 21. decembra 1998 št. 64n) in za evidentiranje plač - obrazec B-8 (Priloga 8 k odredbi Ministrstva za finance z dne 21. decembra 1998 št. 64n).

Poročilo o poenostavljenem davčnem sistemu je pripravljeno v izjavi v obliki, odobreni z odredbo Zvezne davčne službe Rusije z dne 26. februarja 2016 N ММВ-7-3/99@.

Preberite članek o tem, kdaj morate oddati »poenostavljeno« napoved "Kakšni so roki za oddajo izjave po poenostavljenem davčnem sistemu?" .

Računi, ki se uporabljajo pri transakcijah za izračun davka po poenostavljenem davčnem sistemu

Zanesljivost sestavljene bilance stanja je odvisna od pravilnosti odraza gospodarskih dejavnosti podjetja v računovodskih dokumentih. To je zagotovljeno z računovodskimi knjižbami, ki spremljajo vsako finančno transakcijo. Vsako dejstvo gospodarskega življenja podjetja je treba zabeležiti na svoj način. Tako boste ustvarili popolno ravnovesje.

Če želite organizirati uporabo poenostavljenega davčnega sistema, morate v računovodstvu pravilno prikazati stroške in prihodke. Za generiranje transakcij za obračun in plačilo dohodnine (za obe možnosti) se uporabljajo naslednji konti:

- račun 51 - na njem se evidentirajo vse transakcije ob prejemu in bremenitvi sredstev;

- račun 68 - obračunajte davek od dohodka, vključno s četrtletnimi akontacijami; tu se vodi evidenca tudi za druge davke;

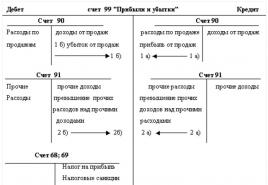

- račun 99 - odraža znesek obračunanega poenostavljenega davka.

Pri izračunu poenostavljenega davčnega sistema se uporablja naslednja knjižba:

Konto 68 lahko razdelimo na več podračunov, npr.

68.1 - izračuni za poenostavljeni davčni sistem;

68.2 - izračuni dohodnine itd.

Možna je situacija, ko se ob koncu leta izkaže, da je celotna dohodnina višja od dejanskega zneska davka ali manjša. V prvem primeru je treba znesek davka prišteti, v drugem pa zmanjšati. Ožičenje je naslednje:

- obračunan poenostavljeni davčni sistem (knjiženje akontacije davka) - Dt 99-Kt 68.1;

- akontacija davka se nakaže - Dt 68.1 - Kt 51;

- za leto je bil obračunan dodatni davek na poenostavljeni davčni sistem - knjiženje Dt 99 - Kt 68,1;

- Davek po poenostavljenem davčnem sistemu za leto se je znižal - Dt 68.1 - Kt 99.

Skupni znesek davka, obračunanega za leto v skladu z izjavo, mora biti enak znesku, ki se odraža v obračunih za isto obdobje na računih 99 in 68.1. Če se prenese več predujmov, kot je davek, obračunan za leto, se lahko znesek preplačila vrne.

Za informacije o tem, kako napisati vlogo za vračilo preveč plačanega davka, preberite članek "Vzorec vloge za vračilo preveč plačanega davka" .

Rezultati

Odraz v obračunu obračunanega davka po poenostavljenem davčnem sistemu se odraža v sintetičnih računih 99 in 68. Za vodenje analitičnega računovodstva za sintetične račune 68, 99 se odprejo ločeni podračuni, ki morajo biti navedeni v delovnem kontnem načrtu in odobreni vodja organizacije (odstavek 4 PBU 1/2008).

Včasih odražanje plačil z bančnimi karticami povzroča težave podjetnikom, ki uporabljajo poenostavljeni davčni sistem, še posebej, če prodajajo ne samo novo, ampak tudi konsignacijsko blago. Poglejmo možno situacijo v praksi.

Primer

Določen LLC, ki je komisionar, prodaja na drobno tako svoje predmete kot tiste, ki so sprejeti za provizijo. Hkrati uporablja poenostavljeno shemo obdavčitve (predmet "dohodek minus odhodki"). Družba v skladu z računovodsko usmeritvijo prodaja izdelke, obračunane po nabavni ceni, preko avtomatiziranega prodajnega mesta s sodobno programsko opremo. V tem primeru naročnik uporablja glavni sistem obdavčitve in plača DDV. Podjetje, obravnavano v našem primeru, za plačilo sprejema bančne kartice. Banka prevzemnica, ki z njo sodeluje, prejme 2 % izkupička kot nagrado.

Decembra lani je naše podjetje prodalo izdelke v vrednosti 200 tisoč rubljev (100 tisoč lastnega blaga in enak znesek provizije). Kupci so blago plačali v gotovini za 100 tisoč rubljev, ostalo pa s karticami. Konec decembra tistega leta je na naš bančni račun od banke prispelo 98 tisoč rubljev.

Komisionar za prodano blago sprejme nagrado v višini 10% izkupička in jo odšteje od vplačanih sredstev kupcev. Običajno po pogodbi komisionar poroča svojemu komitentu vsak mesec. Denar za prodane komisijske izdelke, zmanjšan za plačilo za komisionarja, je bil družbi nakazan decembra lani.

Dejanja v programu

- na zavihku banka in blagajna označite polje plačilne kartice;

- na zavihku trgovina - potrditvena polja za trgovino na drobno in prodajo blaga ali storitev principalov (principalov).

V računovodskem sistemu se prejem blaga evidentira z ustreznim dokumentom v razdelku nabave. Poleg tega morate za lastno blago uporabiti vrsto transakcije »Blago«, za provizije pa »Blago, storitve, provizija«.

Dokument o prejemu konsignacijskega blaga

Treba ga je pogledati natančneje. Takšen dokument z vrsto posla »Blago, storitev, provizija« mora uporabnik izpolniti na podlagi odpremnice pošiljatelja (t.i. fakture). Ime pogodbe, sklenjene s principalom, se izbere iz imenika pogodb. Za njegov videz v obliki elementa imenika vzemite "Z glavnim (glavnim) za prodajo."

Pomembno!

Na kartici takšne pogodbe bo priročno takoj izpolniti podrobnosti o proviziji, tako da bo v poročilu glavnemu naročniku njegova provizija izračunana brez sodelovanja uporabnika.

V primeru, ki smo ga navedli, je bil način izračuna nastavljen kot odstotek od zneska prodaje, velikost pa je bila nastavljena na 10 %. Račun za vodenje evidence obračunov z glavnico je naveden v obrazcu za obračun (odprete ga na ustrezni povezavi). Za samodejno izpolnjevanje računov za poravnave z glavnico je potrebno izpolniti register "Računi za obračunavanje poravnav z nasprotnimi strankami" (odpre se v imeniku nasprotnih strank).

V tabeli dokumenta o prejemu blaga v stolpcu računovodskega računa navedemo zunajbilančni račun 004.1 (imenuje se »Blago prevzeto na komisijo«). Da bi se njegova vrednost avtomatsko vpisala v »Potrdilo (akt, račun)«, morate ustrezno nastaviti informator na kontu obračuna postavke.

Ko je dokument knjižen v knjigovodski register, se na tem kontu izvede le knjižba v breme celotnega zneska proizvoda, prejetega od naročnika. Maloprodaja katerega koli izdelka (tako lastnega kot naročenega) je prikazana v »Poročilu o prodaji na drobno« (v razdelku o prodaji) - vrsta operacije bo v tem primeru »Maloprodaja«.

V našem primeru podjetje posluje po poenostavljenem davčnem sistemu, kar pomeni, da ne plačuje DDV, ampak ga plača komitent. Naj nas torej ne zmoti dejstvo, da se en del izdelka v enem dokumentu (naši lastni izdelki) prodaja brez DDV, drugi – komisijski – pa z DDV.

Zdaj na zavihku Negotovinska plačila vnesite negotovinska plačila (vrsta plačila bo »Plačilna kartica«). Ko je »Poročilo o prodaji na drobno« objavljeno, bodo ustvarjene ustrezne računovodske postavke.

Več informacij o zunajbilančnem računu USN.02 "Poravnave s strankami za blago naročnika"

Hraniti je treba podatke o tem, kolikšen odstotek terjatev pri njihovem poplačilu pripisati poravnavi z glavnico. Znesek, prikazan v breme tega računa, je treba izračunati sorazmerno z deležem iztržka od prodaje konsignacijskega blaga v skupnem dnevnem prihodku. Poleg knjigovodskega registra opravljamo vpise tudi v posebne akumulacijske registre.

Za tekoči račun ustvarimo potrdilo o prejemu (vrsta transakcije bo »Prejemki od prodaje na plačilnih karticah in bančnih posojilih«) v višini 98 tisoč rubljev. Če dokument vnašamo ročno, v polje znesek storitve vpišemo znesek bančne provizije. Po izpolnitvi dokumenta prejmemo vse potrebne transakcije.

Poleg računovodskega registra se vpisi izvajajo v posebne kopične registre, vključno z registrom »Knjiga prihodkov in odhodkov« (v prvem razdelku), zahtevani zneski se odražajo kot del prihodkov in odhodkov poenostavljenega davčnega sistema.

Enostavnost uporabe v programu

Računovodstvo 8 avtomatsko razporeja prispela sredstva med različne vrste dejavnosti v skladu s prevzemno pogodbo. Poleg tega se velikost bančne provizije v našem primeru v celoti nanaša na stroške podjetja kot neposredne stroške, ki jih ima podjetje v procesu trgovanja, tako maloprodaje kot provizije.

V primeru, da je v komisijski pogodbi določeno, da plačilo storitev banke glede na prihodke komitenta poteka na njegove stroške, bomo morali samostojno uskladiti vknjižbe v knjigovodskem registru in v registru »Knjige prihodkov in odhodkov« (prvi del). ) na zahtevano količino.

Kako pripraviti poročilo o prodaji pošiljatelju

V ta namen program ponuja istoimenski dokument (nahaja se v razdelku nabave) za vrsto operacije, imenovano »Poročilo o prodaji«. Ustvari se lahko na podlagi »Potrdila (akta, računa)« komitenta. V tem primeru se glavni podatki na glavnem zavihku vnesejo sami. Poleg tega morate na zavihku »Glavno« vnesti:

- datum izdelave poročila;

- konto prihodkov 90.01.1;

- naziv storitve, ki jo opravlja naročnik;

- predmet analitičnega računovodstva po subconto (»nomenklaturne skupine«).

Tabela za zaznamovanje blaga in storitev se lahko izpolni tudi samodejno. Če želite to narediti, kliknite gumb za polnjenje in izberite enega od treh načinov:

- "Izpolni po pogodbi" - tabela bo napolnjena z vsem blagom, prejetim po pogodbi;

- »Izpolni prodano po pogodbi« - tabela bo napolnjena z blagom naročnika, ki je že bilo prodano, vendar še ni prikazano v drugih poročilih;

- "Izpolnite ob prejemu" - ponujen nam bo seznam dokumentov, po katerih je bilo blago prejeto za provizijo.

Naše podjetje, vzeto za primer, bo lažje izpolnilo tabelo z blagom, prodanim po pogodbi, sklenjeni z naročnikom.

Pomembno!

Da zagotovite, da se provizija takoj zadrži od prihodkov principala, na zavihku Izračuni označite potrditveno polje "Zadrži provizijo od prihodkov principala".

Da bi ga upoštevali kot del dohodka po poenostavljenem davčnem sistemu, je treba odražati prejem tega zneska od "končnega kupca". Pojdite na zavihek sredstev in ročno vnesite naslednje podatke:

- v polju vrste poročila o plačilu izberite »Plačilo«;

- kako je kupec označen s katero koli nasprotno stranko - vzemimo "Maloprodajni kupec";

- v polja datum dogodka, znesek, DDV in % DDV - vpišite datum prodaje blaga na drobno, znesek in stopnjo DDV od prodanih izdelkov pošiljatelja.

Po »Poročilu ravnatelju« se izdelajo tudi vse potrebne knjigovodske knjižbe. Poleg računovodskega registra se bodo potrebni vnosi odražali tudi v posebnih akumulacijskih registrih, vključno z registrom »Knjiga obračuna prihodkov in odhodkov« (prvi oddelek). Ustrezna provizija se bo odražala tudi v dohodku po poenostavljenem davčnem sistemu.

Pomembno!

Datum pripoznanja dohodka je vedno datum poročanja za glavnico.

Če na računu 57.03 ni stanja, to pomeni, da so vsi obračuni z banko prevzemnico v celoti zaključeni. Po nakazilu denarja komitentu je enostavno preveriti, da komisionar nima dolga do komitenta. V ta namen lahko ustvarite predvsem bilanco stanja »Ostali obračuni z različnimi dolžniki in upniki« za konto 76.09.

Uporabniki imajo pogosto vprašanja o tem, kako organizirati računovodstvo v programu "1C: Enterprise Accounting 8" pri kombiniranju različnih davčnih režimov. Ta članek je posvečen obravnavi tega vprašanja.

Kot primer upoštevajte dejavnosti trgovskega podjetja Romashka LLC, ki se ukvarja s trgovino na debelo in drobno. Trgovina na debelo spada v poenostavljeni davčni sistem (STS) (Dohodek-Stroški), trgovina na drobno je predmet UTII. Odprema blaga tako na debelo kot na drobno se izvaja iz enega splošnega (veleprodajnega) skladišča. Medsebojni obračuni s fizičnimi osebami potekajo preko računov. 60.

Organizacija ločenega računovodstva v podjetju v programski opremi "1C: Enterprise Accounting 8"

V pismu z dne 30. novembra 2011 št. 03-11-11/296 je rusko ministrstvo za finance navedlo, da davčni zakonik Ruske federacije ne določa postopka za vodenje ločenega računovodstva pri hkratni uporabi UTII in poenostavljenega davčnega sistema. . Zato Davčni zavezanci neodvisno razvijejo in odobrijo postopek vodenja takšnih evidenc. Razviti postopek mora biti zapisan v odredbi o računovodskih usmeritvah ali v lokalnem dokumentu, odobrenem z odredbo za organizacijo (nalog samostojnega podjetnika), ali v več dokumentih, ki bodo skupaj vsebovali vsa pravila glede postopka vodenja ločenega računovodstva. Hkrati naj bi uporabljena metoda ločenega računovodstva omogočala nedvoumno pripisovanje določenih kazalnikov različnim vrstam poslovnih dejavnosti.

Za izvajanje ločenega računovodstva prihodkov in odhodkov program uporablja naslednje metode:

- Uporaba različnih podkontov kontov prihodkov in odhodkov v kontnem načrtu.

- Podračuni, ki se končajo z 1, so prihodki / odhodki, pripisani glavnemu sistemu obdavčitve (splošni ali poenostavljeni sistem obdavčitve), ki se končajo z 2, pa so prihodki / odhodki, pripisani dejavnostim s posebnim postopkom obdavčitve (UTII).

Opomba. Računovodstvo po poenostavljenih režimih obdavčitve se izvaja na računih kontnega načrta, davčno računovodstvo (oblikovanje izjave po poenostavljenem davčnem sistemu, Knjiga obračuna prihodkov in odhodkov) pa na akumulacijskem registru "Odhodki poenostavljenega davčni sistem«. Premiki v tem registru se oblikujejo ob knjiženju primarnih dokumentov hkrati z oblikovanjem knjigovodskih vpisov.

Nastavitve v imeniku »Stroški«. Vsaka stroškovna postavka pove, na katero vrsto dejavnosti (obdavčitev) se ta strošek nanaša. Odhodki, zbrani za obdobje na postavkah, povezanih z aktivnostmi z glavnim sistemom, bodo zaključeni na računu. 90.02.1 (stroški glavne dejavnosti, v našem primeru poenostavljeni davčni sistem). Na računu se zaprejo zbrani stroški za postavke, ki se uvrščajo v dejavnosti s posebnim postopkom obdavčitve. 90.02.2 (stroškovna cena po davčnem sistemu UTII). Razporejeni stroški, torej stroški, ki jih ni mogoče pripisati določeni vrsti dejavnosti, se ob koncu meseca razporedijo v breme podračunov računa. 90,02 sorazmerno z dohodkom, prejetim v skladu s členom 272 Davčnega zakonika Ruske federacije.

Pomembno! Ta nastavitev vpliva na zapiranje stroškovnih kontov z obdelavo »Zaključek meseca« in oblikovanje računovodskih izkazov in ne vpliva na izpolnjevanje knjige prihodkov in odhodkov ter prijave po poenostavljenem davčnem sistemu.

Polje "Stroški (NU)" v primarnih dokumentih za priznavanje odhodkov je treba izpolniti za razdelitev odhodkov po sistemih obdavčitve za davčno računovodstvo, to je oblikovanje KUDiR in izpolnjevanje davčne napovedi po poenostavljenem davčnem sistemu:

Odhodki za namene davčnega računovodstva po poenostavljenem davčnem sistemu so lahko:

Uporaba različnih skupin predmetov. Pri uporabi različnih vrst dejavnosti je priporočljivo uporabljati različne nomenklaturne skupine:

Ločevanje skladiščnega računovodstva(tj. uporaba ločenega skladišča za vsako dejavnost) je možna, ni pa nujna.

Priznavanje stroškov po poenostavljenem sistemu obdavčitve

1. Zakonodajni okvir

Seznam odhodkov, za katere imajo organizacije, ki uporabljajo poenostavljeni davčni sistem in so kot predmet obdavčitve izbrale dohodek, zmanjšan za znesek odhodkov, pravico zmanjšati prejeti dohodek, je naveden v 1. 346.16 Davčni zakonik Ruske federacije.

Poleg tega je v nasprotju s postopkom obdavčitve dobička organizacij, ki ga določa poglavje 25 Davčnega zakonika Ruske federacije, ta seznam izčrpen, to je zaprt, zato davčni zavezanec nima pravice vključiti v odhodki odhodki, ki niso navedeni na tem seznamu (glej na primer pisma Ministrstva za finance Rusije z dne 04.06.2012 N 03-11-11/175, z dne 29.12.2009 N 03-11-06/2/ 269, Zvezna davčna služba Rusije za Moskvo z dne 15.11.2010 N 16-15/119850).

Poleg tega je potrebno, da stroški, ki se upoštevajo po poenostavljenem davčnem sistemu, izpolnjujejo naslednja merila:

- stroški morajo ustrezati poslovnemu profilu;

- strošek mora biti potrjen in plačan;

- strošek mora nastati zaradi opravljanja dejavnosti, katerih cilj je ustvarjanje dohodka.

2. Implementacija v programski opremi "1C: Enterprise Accounting 8"

Postopek priznavanja odhodkov za davčne namene v poenostavljenem davčnem sistemu je konfiguriran v računovodskih usmeritvah organizacij.

Meni: Podjetje – Računovodske usmeritve – Računovodske usmeritve organizacij

Dogodki, ki jih ni mogoče urejati, so obvezni. Vse druge dogodke mora določiti uporabnik v skladu z zakonodajo Ruske federacije in posebnostmi svojih dejavnosti.

Pri oblikovanju različnih vrst odhodkov program vodi evidenco, ali je odhodek prestal celoten seznam dogodkov (statusov), ki so potrebni, da se ta odhodek prizna kot zniževanje davčne osnove po poenostavljenem davčnem sistemu.

Za shranjevanje te verige statusnih prehodov v programu se uporablja register kopičenja "Stroški po poenostavljenem davčnem sistemu":

Zaradi jasnosti bomo pred vnosom v Knjigo prihodkov in odhodkov odhodke združili po vrstah in prikazali gibanja po statusih v skladu z nastavitvami naše računovodske politike:

| Vrsta porabe | Dogodek | Stanje |

|---|---|---|

| 1. Materialni stroški | Prejem inventure | Ni odpisano, Ni plačano |

| Plačilo materiala dobavitelju | Neodpisano (konča v KUDiR) | |

| 2. Stroški nabave blaga | Prejem blaga | Ni odpisano, Ni plačano |

| Plačilo blaga dobavitelju | Vstopi v KUDiR | |

| Prodaja blaga kupcu | ||

| 3. Storitve | Prejem storitve | Ni plačano |

| Plačilo dobavitelju | Vstopi v KUDiR | |

| 4. Plača in odtegljaji iz plače | Plačilna lista | Ni plačano |

| Izplačilo plače | Vstopi v KUDiR | |

| 5. Davki, pristojbine | Obračun davkov in pristojbin | Ni plačano |

| Plačilo davkov in pristojbin | Vstopi v KUDiR |

Opomba: odhodki lahko gredo skozi statuse v poljubnem vrstnem redu, vendar se bo v znižanje davčne osnove priznal le tisti znesek odhodkov, ki je prešel vse potrebne statuse.

Razporejeni stroški bodo padli v KUDiR šele po regulativni operaciji za razdelitev med sistemi obdavčitve (»Razporeditev stroškov po vrstah dejavnosti za poenostavljeni davčni sistem«):

Razmislimo v PP "1C: Enterprise Accounting 8" odraz verige poslovnih transakcij, značilnih za organizacije, ki se ukvarjajo s trgovinskimi dejavnostmi.

Oblikovanje primarnih dokumentov

1. Prejem blaga

Ta operacija se odraža v dokumentu "Prejem blaga in storitev":

Če je dobavitelj blaga obračunal DDV, ga vključimo v nabavno vrednost nabavnih vrednosti s pomočjo gumba »Cene in valute«:

Opomba! Polje »Stroški (OU)« mora biti izpolnjeno. Če polje ni izpolnjeno, se ti stroški štejejo za davčno neupravičene.

Pri knjiženju dokumenta se generirajo knjigovodske knjižbe:

Premiki davčnega računovodstva v registru "Stroški po poenostavljenem davčnem sistemu":

2. Plačilo dobavitelju blaga

To operacijo bomo odražali v dokumentu »Odpis s tekočega računa«:

Vpisi v register "Stroški po poenostavljenem davčnem sistemu":

Prihodki in odhodki po poenostavljenem davčnem sistemu se priznavajo po denarni metodi. Zato znesek, nakazan dobavitelju, sodi v stolpec 6 »Skupni stroški« KUDiR. Ker pa zadnji pogoj »Prodaja blaga dobavitelju« še ni izpolnjen, ti odhodki še ne sodijo v stolpec 7 (torej ne znižujejo davčne osnove):

3. Prodaja blaga veleprodajnemu kupcu

Ta operacija se odraža v dokumentu »Prodaja blaga in storitev«:

Opomba! Konti prihodkov in odhodkov so navedeni za glavno dejavnost (STS). Za analitiko je bila izbrana ustrezna nomenklaturna skupina »Trgovina na debelo«.

Pri knjiženju dokumenta bodo generirane naslednje transakcije:

Nabavna vrednost prodanega blaga, vključno z DDV, ki ga obračuna dobavitelj, se evidentira v Knjigi obračuna prihodkov in odhodkov:

Ustvarjen register "Dekodiranje KUDiR" je tisti, ki ob registraciji primarnega dokumenta signalizira vključitev stroškov v davčno osnovo po poenostavljenem davčnem sistemu.

Ker organizacija uporablja eno skupno skladišče za trgovino na debelo in drobno, se bo prodaja tako na debelo kot na drobno odražala v dokumentu »Prodaja blaga in storitev« (dokument »Poročilo o prodaji na drobno« je namenjen samo prodaji iz skladišča z vrsta "Maloprodaja").

Opomba izpolnite račune prihodkov in odhodkov za dejavnosti, ki so predmet UTII (90.01.2, 90.02.2), in izberite ustrezno nomenklaturno skupino "Trgovina na drobno".

Pri knjiženju dokumenta bodo generirane naslednje transakcije:

Pri kombinaciji poenostavljenega davčnega sistema in načinov UTII program odhodke in prihodke iz UTII evidentira na pomožnem zunajbilančnem računu USN.01 »Poravnave s strankami za dejavnosti UTII«.

Med tem postopkom se oblikuje tudi register »Stroški po poenostavljenem davčnem sistemu« s statusom odpisa stroškov »Ni sprejeto«:

5. Prejem plačila od maloprodajnega kupca

Da odražamo to operacijo, vnesemo dokument »Nalog za gotovinski prejem« z vrsto operacije »Plačilo od kupca«:

Ob knjiženju dokumenta se promet in premiki generirajo v registru »Knjiga obračuna prihodkov in odhodkov«:

Prejeti maloprodajni prihodek spada v stolpec 4 "Skupni prihodek":

6. Prejem avansa od kupca

To operacijo bomo odražali z dokumentom "Prejem na tekoči račun":

Pri prejemu predujma od kupca (za negotovinsko ali gotovinsko plačilo) morate biti v dokumentu pozorni na izpolnjevanje polja »Odraz predujma v NU«. Pripisovanje enemu ali drugemu davčnemu režimu bo odvisno od izpolnitve tega polja.

Pri knjiženju dokumenta bodo generirane naslednje transakcije:

7. Prejem storitve

Odražamo storitev dostave blaga z dokumentom "Potrdilo o prejemu blaga in storitev":

Razporedijo se stroški dostave blaga. Za porazdelitev stroškov med sistemi obdavčitve glede na davčno knjigovodstvo v polju »Stroški (NU)« označite »Razporejeno«.

Za potrebe računovodstva bomo programu prikazali, da je treba te stroške razdeliti z izbiro postavke porazdeljenih stroškov.

Stroški dostave se zaračunajo na račun. 44, kot analitiko bomo izbrali stroškovno postavko »Dostava«:

8. Obračun davka

Vračunavanje davkov in pristojbin v programu se odraža v dokumentu »Poslovanje (računovodstvo in davčno računovodstvo)«:

9. Plačevanje davkov

Prenesimo akontacijo po poenostavljenem davčnem sistemu z dokumentom »Odpis s tekočega računa« z vrsto operacije »Prenos davka«:

Pri knjiženju dokumenta bodo generirane naslednje transakcije:

Vpisi v register "Knjiga prihodkov in odhodkov":

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Ko kliknete gumb, se odpre naslednje okno:

Če je potreben ročni popravek knjige, mora biti to polje počiščeno. V obrazcu, ki se odpre, morate ročno navesti odraz plačil za namene poenostavljenega davčnega sistema in UTII:

Opomba. Gumb »KUDiR« ni aktiven za vse vrste transakcij plačilnih dokumentov (zlasti se lahko uporablja pri prikazu transakcij s tipom »Drugi prihodki/odhodki«, »Prenos davka«).

Za ročno izpolnjevanje knjige prihodkov in odhodkov je namenjen dokument »Evidenca knjige prihodkov in odhodkov (STS, patent)«. To je še posebej potrebno za poslovne transakcije, ki se v programu odražajo v dokumentu »Poslovanje (računovodstvo in davčno računovodstvo)« (na primer obračun davka).

Zaključek obdobja. Oblikovanje računovodskih in davčnih poročil

Preden zaključite mesec za namene davčnega računovodstva po poenostavljenem davčnem sistemu, je treba stroške razdeliti med različne vrste dejavnosti. V ta namen program zagotavlja regulativno operacijo "Razdelitev stroškov po vrsti dejavnosti za poenostavljeni davčni sistem."

Meni: Operacije – Rutinske operacije

Razdelitev se izvede sorazmerno s prejetim dohodkom za vsako vrsto dejavnosti:

Pri izvajanju regulativnega delovanja bodo ustvarjeni registri po poenostavljenem davčnem sistemu. Ti registri bodo ustvarili gibanja v davčnem poročanju za porazdeljene stroške (v smislu sprejetih stroškov po poenostavljenem davčnem sistemu):

Če želite zapreti obdobje za računovodske namene, morate zagnati obdelavo »Zapiranje meseca«:

Računovodsko so bili razporejeni stroški za prejeto storitev razporejeni tudi med davčnimi sistemi:

Za dešifriranje rezultatov, pridobljenih iz računovodskih podatkov, lahko uporabite poročilo »Referenčni izračun«: »Odpis posrednih stroškov (računovodstvo)« in »Finančni rezultati (računovodstvo)«:

Za analizo rezultatov dejavnosti na podlagi podatkov davčnega računovodstva je namenjeno poročilo "Analiza stanja davčnega računovodstva po poenostavljenem davčnem sistemu":

Za vsako sestavino prihodkov in odhodkov si lahko ogledate prepis (prepis prikličete z dvojnim klikom na indikator zanimanja):

Vsi prihodki in odhodki, ki niso vključeni v to poročilo, zato ne bodo vključeni v Knjigo prihodkov in odhodkov ter v Izjavo po poenostavljenem davčnem sistemu.

Kot rezultat teh dejanj prejmemo samodejno ustvarjena poročila »Knjiga prihodkov in odhodkov«:

Meni: Poročila - Knjiga obračuna prihodkov in odhodkov po poenostavljenem davčnem sistemu

Izjava po poenostavljenem davčnem sistemu:

Meni: Poročila - Imenik “Regulirana poročila”