Zavrnitev bančne garancije. Zavrnitev bančne garancije, nadaljnji ukrepi Kdaj zavrniti bančno garancijo

1.1. Vlada Ruske federacije pri določanju zahtev za banke določa zahteve glede velikosti lastnih sredstev (kapitala) banke in stopnje bonitetne ocene, ki jo ruski kreditni organizaciji dodeli ena ali več bonitetnih agencij, informacije o katerih so vključene Centralna banka Ruske federacije v register bonitetnih agencij, po nacionalni bonitetni lestvici za Rusko federacijo v skladu z metodologijo, katere skladnost z zahtevami 12. člena Zveznega zakona z dne 13. julija 2015 N 222-FZ "O dejavnostih bonitetnih agencij v Ruski federaciji, o spremembi člena 76.1 zveznega zakona "O Centralni banki Ruske federacije" (Banka Rusije)" in priznanju neveljavnosti nekaterih določb zakonodajni akti Ruske federacije« je potrdila Centralna banka Ruske federacije.

Zvezna zakladnica poroča, da je v skladu z zveznim zakonom z dne 28. decembra 2013 N 396-FZ "O spremembah nekaterih zakonodajnih aktov Ruske federacije" datum začetka veljavnosti določb zveznega zakona z dne 5. aprila, 2013 N 44-FZ "O pogodbenem sistemu na področju javnih naročil, blaga, del, storitev za zadovoljevanje državnih in občinskih potreb" glede obvezne uporabe registra bančnih garancij, prestavljen na 31. marec 2014.

Zakon o javnem naročanju v nekaterih primerih predvideva, da mora dobavitelj (izvajalec, izvajalec) predložiti bančno garancijo kot zavarovanje za izvedbo naročila. Toda pogosto stranke uporabljajo ta varnostni instrument za lastne namene, da bi "izločile" nezaželene prosilce za sklenitev pogodbe. Za dobavitelje pa bančna garancija, ki je stranka ne sprejme, grozi z negativnimi posledicami v obliki vključitve v register brezvestnih dobaviteljev, pa tudi s finančnimi izgubami. Kako pridobiti "pravilno" bančno garancijo po 44-FZ? Kako se izogniti vpisu v register brezvestnih dobaviteljev, če garancija še vedno ni sprejeta?

V katerih primerih je potrebna bančna garancija?

Zvezni zakon 44 določa dva primera zagotavljanja bančne garancije:

- zavarovanje prijave za sodelovanje pri določanju dobavitelja;

- zagotavljanje izvedbe pogodbe.

Na splošno so zahteve za bančno garancijo v obeh primerih enake, z redkimi izjemami. O tem bomo govorili spodaj.

V kakšni obliki je treba izdati bančno garancijo v okviru 44-FZ?

Vlada Ruske federacije je v svoji resoluciji št. 1005 z dne 8. novembra 2013 določila, da se bančna garancija v okviru 44-FZ lahko izda v naslednji obliki:

- na papirju (če je garancija izdana na več listih, jo mora banka oštevilčiti, zašiti in zapečatiti);

- elektronski dokument, podpisan z nekvalificiranim elektronskim podpisom.

Na katero banko naj se obrnem za izdajo garancije po zakonu o javnih naročilih?

Za državna naročila bančna garancija katere koli banke ni primerna. Zakon o javnem naročanju v 45. členu določa, da se garancija v tem primeru lahko pridobi le pri kreditni instituciji, ki je uvrščena na seznam Ministrstva za finance. Na uradni spletni strani finančnega oddelka najdete seznam bank (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#), ki lahko izdajo bančno garancijo. Preverite spletno stran neposredno pred vložitvijo vloge za jamstvo, saj se seznam kreditnih institucij redno spreminja.

Kaj naj se odraža v bančni garanciji po 44-FZ?

Bančna garancija mora biti nepreklicna in mora vsebovati naslednje pogoje:

- znesek bančne garancije, ki jo bo banka izplačala stranki v primerih, določenih z zakonom;

- obveznosti dobavitelja (izvajalca, izvajalca), ki jih bo kreditna institucija zavarovala z bančno garancijo;

- obveznost banke, da stranki plača kazen v višini 0,1% zneska, ki ga mora nakazati kreditna institucija za vsak dan zamude;

- pogoj, pod katerim se šteje, da je obveznost banke izplačati denarni znesek stranki izpolnjena, ko denar prispe na račun stranke;

- seznam dokumentov, ki jih mora stranka predložiti banki za prejem plačila po bančni garanciji (seznam je določen v Odloku Vlade Ruske federacije št. 1005 z dne 8. novembra 2013);

- odložni pogoj, ki predvideva potrebo po podpisu pogodbe o predložitvi bančne garancije za obveznosti dobavitelja (uvede se v primeru bančne garancije ob sklenitvi pogodbe);

- rok veljavnosti bančne garancije. Če garancija varuje prijavo, potem ta rok ni krajši od 2 mesecev od roka za vložitev prijav; če je garancija povezana z obveznostmi iz pogodbe, mora biti garancijska doba najmanj 1 mesec daljša od pogodbene veljavnosti;

- pogoj v zvezi s pravico stranke do nesporne bremenitve denarnega zneska z bančnega računa, če kreditna institucija na zahtevo stranke v roku 5 delovnih dni prostovoljno ne nakaže zahtevanega zneska (če je tak pogoj naveden v dokumentaciji v zvezi z oddajo javnega naročila);

- pogoj o pravici stranke do prenosa pravice do terjatve iz bančne garancije, če se stranka spremeni;

- pogoj, da mora banka sama plačati stroške nakazila denarja stranki po bančni garanciji;

- pogoj o pravici kupca, da banki predloži pisni zahtevek za plačilo denarja, če dobavitelj ne izpolni svojih obveznosti.

Prav tako predpisi določajo številne pogoje, ki jih je prepovedano vključiti v bančno garancijo:

- pravica banke, da ne plača bančne garancije, če naročnik dobavitelja ne obvesti o kršitvi pogodbenih pogojev ali odstopu od pogodbe (izjema - če je tak pogoj vključen v dokumentacijo v zvezi z oddajo javnega naročila) ;

- obveznost stranke, da banki predloži poročilo o izvedbi pogodbe;

- drugi dokumenti, ki niso določeni v Odloku vlade Ruske federacije št. 1005, predloženi skupaj z zahtevkom za plačilo zneska bančne garancije;

- pogoj o dolžnosti naročnika, da banki posreduje sodni akt v zvezi z neizpolnitvijo pogodbenih obveznosti s strani dobavitelja.

Opomba! Ne glede na to, od koga prejmete bančno garancijo, neodvisno preverite njeno razpoložljivost v posebnem registru. Ta register bančnih garancij je na voljo na spletni strani državnih naročil (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html).

Iz katerih razlogov lahko stranka ne sprejme bančne garancije?

Zakon predvideva le tri razloge, ko lahko stranka zavrne predloženo bančno garancijo:

- register bančnih garancij ne vsebuje podatkov o predloženi garanciji;

- bančna garancija ne izpolnjuje zahtev iz zakona o javnem naročanju (2. in 3. del 45. člena);

- bančna garancija ne izpolnjuje zahtev iz dokumentacije v zvezi z oddajo javnega naročila.

Ministrstvo za finance Rusije je v pismu z dne 19. maja 2015 št. 07-04-05/09-319 navedlo, da je navedeni seznam razlogov za zavrnitev izčrpen. Naročnik torej ne more zavrniti bančne garancije samo zato, ker ne ustreza obrazcu (vzorcu) iz dokumentacije v zvezi z oddajo javnega naročila.

Sodna praksa o bančni garanciji v okviru 44-FZ

Posledice nesprejetja bančne garancije s strani kupca lahko ne le postanejo podlaga za zavrnitev sklenitve pogodbe, ampak tudi negativno vplivajo na ugled dobavitelja. Saj zakon jasno pravi, da se šteje, da se je udeleženec, ki ne predloži pravočasno bančne garancije, izognil sklenitvi pogodbe. In to je neposredna pot v register nevestnih dobaviteljev. Toda obstajajo situacije, ko udeleženci javnega naročila, tudi iz tako na videz brezupnih situacij, uspejo najti izhod na sodišču. Povejmo vam več o njih.

Primer 1. Stranka ni sprejela bančne garancije - udeleženec je tožil banko, ki je izdala garancijo, za izgubo in izgubljeni dobiček.

9 AAS se je postavil na stran naročnika, ki je bil zaradi bančne garancije, ki ni skladna z določili zakona, prikrajšan za sklenitev pogodbe. Hkrati je znesek pogodbe znašal približno 6 milijonov rubljev, za zagotavljanje garancije pa je podjetje banki plačalo provizijo v višini približno 200 tisoč rubljev. Naročnik je ob pregledu bančne garancije ugotovil, da ta ni v skladu z zakonom o javnem naročanju, ker nima številnih obveznih pogojev. V zvezi s tem je bila sodelujočemu podjetju zavrnjena pogodba.

Pri ugoditvi zahtevku udeležene družbe za povrnitev škode in izgubljenega dobička je sodišče upoštevalo, da je ta družba sodelovala pri odobritvi bančne garancije. Zato se je znesek izgube in izgubljenega dobička zmanjšal za polovico.

Vir – Sklep 9 AAS z dne 05.07.2016 v zadevi št. 09AP-26750/2016.

Primer 2. Sodišče je uvrstitev naročnika v register nepoštenih dobaviteljev (skrajšano RNP) razglasilo za nezakonito, saj je podjetje izvedlo potrebne ukrepe za zamenjavo zakonsko neskladne bančne garancije z novo.

Stranka ni sprejela bančne garancije udeleženca zaradi neobstoja odložnega pogoja o sklenitvi pogodbe o predložitvi bančne garancije. Protimonopolni organ pa je sprejel odločitev o vključitvi podjetja v RNP kot udeleženca, ki se je izognil sklenitvi pogodbe.

Sodišče je navedlo, da je treba pri vključitvi v register upoštevati ne le pomanjkanje zavarovanja za obveznosti iz pogodbe (bančna garancija), temveč tudi nepoštenost udeleženčevega ravnanja - izvršitev namernih dejanj (nedelovanja) kar bi bilo v nasprotju z zakonom o javnem naročanju. Pri tem se naročnik ni imel namena izogniti sklenitvi pogodbe in je takoj, ko se je izvedelo za zavrnitev bančne garancije, naročniku poslal pojasnilo banke in novo bančno garancijo.

Vir – Odločba upravnega sodišča Zahodnosibirskega okrožja z dne 24. decembra 2015 v zadevi št. 45-10215/2015.

Ko izdajate bančno garancijo neposredno od banke ali prek posrednika, ne pozabite, da je v vsakem primeru odgovornost za pravilnost izvedbe in njeno skladnost z zakonskimi zahtevami najprej na strani udeleženca javnega naročila.

Primer 3. Sodišče je ugotovilo zakonito vključitev naročnika v RNP zaradi predložitve bančne garancije, ki ni skladna z določbami zakona. Izdaja garancije preko posrednika ne razbremeni odgovornosti udeleženca javnega naročila.

Stranka je bančno garancijo zavrnila, ker ni bila vključena v register bančnih garancij po 44-FZ. Sodišče je opozorilo, da bi moralo podjetje, ki sodeluje pri javnem naročilu, ravnati z ustrezno skrbnostjo pri izdaji bančne garancije prek posrednika in neodvisno preveriti njeno razpoložljivost v registru na uradni spletni strani javnih naročil.

V tem članku si bomo ogledali situacijo, ko stranka noče sprejeti bančne garancije kot zavarovanja za izvedbo pogodbe. V praksi se takšne situacije pojavljajo precej pogosto in lahko povzročijo najbolj neprijetne posledice za izvajalca.

Kaj naročnikova zavrnitev garancije pomeni za izvajalca? Odgovor je očiten - nič dobrega. Pred iztekom zakonsko določenega roka za sklenitev pogodbe mora izvajalec predložiti še eno bančno garancijo (in obstaja velika verjetnost, da za to ni dovolj časa) ali zagotoviti izvršitev pogodbe v gotovini. Sredstva je možno izposoditi, bančno posojilo pod sprejemljivimi pogoji pa je težko dobiti v kratkem času. To pomeni, da boste najverjetneje morali pogodbo zagotoviti z lastnimi sredstvi. In če jih ne najdejo, potem se od izvajalca pričakuje zavrnitev sklenitve pogodbe, vpis v register nevestnih dobaviteljev in izguba sredstev, ki jih je prispeval kot varščino za prijavo na razpis. Najbolj neprijetno od vsega naštetega niti ni izguba denarja in pogodbe, na katero je izvajalec računal, temveč škoda poslovnemu ugledu podjetja, ki je lahko usodna za nadaljnje poslovanje.

Kako naj potencialni izvajalec pogodbe ravna v takšni situaciji? Strokovnjaki priporočajo, da je najprej treba razumeti razloge, zaradi katerih je stranka zavrnila prevzem bančne garancije. In če zavrnitev ni ustrezno utemeljena, potem morate vsekakor sprejeti ukrepe za zaščito svojih interesov pred nezakonitimi dejanji stranke.

Ali torej stranka res lahko zavrne sprejem bančne garancije? Ja mogoče. A hkrati zakon jasno določa razloge za takšno odločitev. V skladu s 6. delom čl. 45 zveznega zakona št. 44-FZ z dne 04.05.2013. »O pogodbenem sistemu na področju javnih naročil blaga, gradenj, storitev za državne in občinske potrebe« lahko naročnik zavrne sprejem bančne garancije za zagotovitev izvedbe naročila samo v naslednjih primerih:

Ali torej stranka res lahko zavrne sprejem bančne garancije? Ja mogoče. A hkrati zakon jasno določa razloge za takšno odločitev. V skladu s 6. delom čl. 45 zveznega zakona št. 44-FZ z dne 04.05.2013. »O pogodbenem sistemu na področju javnih naročil blaga, gradenj, storitev za državne in občinske potrebe« lahko naročnik zavrne sprejem bančne garancije za zagotovitev izvedbe naročila samo v naslednjih primerih:

Naj na kratko povzamemo navedeno – če bančna garancija, ki jo je izvajalec predložil za zavarovanje izvedbe naročila, izpolnjuje pogoje iz 2. čl. 45 zveznega zakona št. 44-FZ in zahteve dokumentacije v zvezi z oddajo javnega naročila, naročnik nima pravice, da je ne sprejme. Od stranke zahtevajte pisni ali elektronski dokument z utemeljitvijo zavrnitve in se pritožite na sodišču.

Naj navedemo nekaj primerov primerov zavrnitve stranke, da sprejme bančne garancije na različnih sodiščih.

1. Stranka ni sprejela bančne garancije - udeleženec je tožil banko, ki je izdala garancijo, za izgubo in izgubljeni dobiček.

1. Stranka ni sprejela bančne garancije - udeleženec je tožil banko, ki je izdala garancijo, za izgubo in izgubljeni dobiček.

Pritožbeno razsodišče se je pri obravnavi pritožbe 9 postavilo na stran naročnika, ki je bil zaradi bančne garancije, ki ni skladna z določili zakona, prikrajšan za sklenitev pogodbe. Hkrati je znesek pogodbe znašal približno 6 milijonov rubljev, za zagotavljanje garancije pa je podjetje banki plačalo provizijo v višini približno 200 tisoč rubljev. Naročnik je ob pregledu bančne garancije ugotovil, da ta ni v skladu z zakonom o javnem naročanju, ker nima številnih obveznih pogojev. V zvezi s tem je bila sodelujočemu podjetju zavrnjena pogodba.

Pri ugoditvi zahtevku udeležene družbe za povrnitev škode in izgubljenega dobička je sodišče upoštevalo, da je ta družba sodelovala pri odobritvi bančne garancije. Zato se je znesek izgube in izgubljenega dobička zmanjšal za polovico.

Vir - Sklep 9 arbitražnega pritožbenega sodišča z dne 05.07.2016 v zadevi št. 09AP-26750/2016.

2. Sodišče je uvrstitev naročnika v register nevestnih dobaviteljev (URS) razglasilo za nezakonito, saj je podjetje izvedlo potrebne ukrepe za zamenjavo zakonsko neskladne bančne garancije z novo.

Stranka ni sprejela bančne garancije udeleženca zaradi neobstoja odložnega pogoja o sklenitvi pogodbe o predložitvi bančne garancije. Protimonopolni organ pa je sprejel odločitev o vključitvi podjetja v RNP kot udeleženca, ki se je izognil sklenitvi pogodbe.

Sodišče je navedlo, da je treba pri vključitvi v register upoštevati ne le pomanjkanje zavarovanja za obveznosti iz pogodbe (bančna garancija), temveč tudi nepoštenost udeleženčevega ravnanja - izvršitev namernih dejanj (nedelovanja) kar bi bilo v nasprotju z zakonom o javnem naročanju. Pri tem se naročnik ni imel namena izogniti sklenitvi pogodbe in je takoj, ko se je izvedelo za zavrnitev bančne garancije, naročniku poslal pojasnilo banke in novo bančno garancijo.

Vir - Odločba Arbitražnega sodišča Zahodnosibirskega okrožja z dne 24. decembra 2015 v zadevi št. 45-10215/2015.

3. Sodišče je ugotovilo zakonito vključitev naročnika v RNP zaradi predložitve bančne garancije, ki ni skladna z določbami zakona. Izdaja garancije preko posrednika ne razbremeni odgovornosti udeleženca javnega naročila.

Stranka je bančno garancijo zavrnila, ker ni bila vključena v register bančnih garancij po 44-FZ. Sodišče je opozorilo, da bi moralo podjetje, ki sodeluje pri javnem naročilu, ravnati z ustrezno skrbnostjo pri izdaji bančne garancije prek posrednika in neodvisno preveriti njeno razpoložljivost v registru na uradni spletni strani javnih naročil.

Vir - Odločba Arbitražnega sodišča vzhodnosibirskega okrožja z dne 7. julija 2015 v zadevi št. A19-15172/2014.

Opozarjamo vas na dejstvo, da v skladu z delom 8.1 čl. 45 nove izdaje zakona št. 44-FZ "O pogodbenem sistemu na področju javnih naročil" od 1. julija 2018 register bančnih garancij v enotnem informacijskem sistemu ni na voljo udeležencem javnega naročila. Samo kupec lahko preveri prisotnost bančne garancije v registru. V zvezi s tem lahko udeleženec javnega naročila pridobi potrdilo o izdaji bančne garancije neposredno pri banki. Priporočamo, da za te namene uporabljate samo telefonske številke, navedene na uradni spletni strani banke. Poleg tega je banka garant na zahtevo udeleženca javnega naročila dolžna zagotoviti izpisek iz registra bančnih garancij, ki se po potrebi lahko prenese na naročnika.

Strokovnjaki Agencije za kreditno zavarovanje priporočajo, da skrbno pristopite k vprašanju pridobivanja bančnih garancij. Izogibajte se nezanesljivim posrednikom, ne glede na ugodne pogoje, ki vam jih obljubljajo. Ne bojte se porabiti časa za preučevanje razpisne dokumentacije in preverjanje izgleda bančne garancije. S stranko se vnaprej dogovorite o obliki garancije. Upoštevanje teh preprostih zahtev vam bo pomagalo preprečiti neprijetne situacije. In če je stranka neutemeljeno zavrnila garancijo, ki ste jo zagotovili, se ne bojte braniti svojih interesov na sodišču.

Ali želite biti vedno na tekočem z dogodki -

Eden od načinov zavarovanja prijave in izvedbe pogodbe je bančna garancija. Ta dokument navaja, da se banka zavezuje, da bo stranki plačala določen znesek, če udeleženec ne izpolni svojih obveznosti. Če je garancija sestavljena nepravilno, se lahko zgodi, da ne bo sprejeta. Kdaj je mogoče zavrniti bančno garancijo po 44-FZ, ali je bil register bančnih garancij preklican, vam bomo povedali naprej.

Ukinitev registra bančnih garancij

S 1.7.2018 se je register bančnih garancij zaprl. To ne pomeni, da je prenehala obstajati. Kljub govoricam o ukinitvi registra bančnih garancij se le-ta nahaja v zaprtem delu UIS in je na voljo le strankam in bankam.

Če si želite ogledati vse podatke o dokumentu, v svojem osebnem računu v UIS pojdite na razdelek »Registri« in v glavnem meniju izberite »Register bančnih garancij«. Vse informacije s seznama si lahko naložite na svoj osebni računalnik.

Kupec lahko v svojem računu pregleda stanje garancij, ustvari evidenco zavrnitve prevzema garancije od udeleženca in objavi podatke o prenehanju obveznosti dobavitelja, ki so bile zavarovane z dokumentom, izdanim s strani banke.

Če želite pridobiti popoln dostop do portala PRO-GOSZAKAZ.RU, prosimo register. Ne bo trajalo več kot minuto. Izberite socialno omrežje za hitro avtorizacijo na portalu:

Zavrnitev bančne garancije s strani stranke

Stranka lahko zavrne udeleženca, če garancija ne izpolnjuje zahtev, določenih v Odloku Vlade Ruske federacije z dne 12. aprila 2018 št. 440. Najprej mora garancijo izdati banka s seznama Ministrstvo za finance. Od 1. septembra 2018 je bilo 193 kreditnih institucij.

Drugič, dokument mora vsebovati vse potrebne podatke, vključno z zneskom garancije, obdobjem veljavnosti, obveznostmi dobavitelja in seznamom dokumentov, ki jih je treba predložiti stranki za prejem denarja. Glavni pogoj garancije je njena nepreklicnost.

Zavrnitev bančne garancije po 44-FZ je možna v treh primerih:

- podatek ni v registru bančnih garancij;

- določen je rok veljavnosti, ki ni v skladu z zakonom;

- vsebina ne ustreza podatkom iz obvestila o javnem naročilu.

Pogoji bančne garancije, ki jih morate prebrati vnaprej

Bančna garancija je vaše zavarovanje. Če dobavitelj prekine pogodbo, mu banka vse povrne, drugače pa kakšen je smisel garancijskega mehanizma. Praksa dela z garancijami je že ustaljena, besedila garancij so podobna, pogoji so standardni, nihče več jim ne posveča posebne pozornosti. In zaman, saj lahko na videz standardni papir vsebuje pogoje, zaradi katerih je neuporaben. Ne samo, da ne boste mogli dobiti denarja, ampak se boste znašli tudi v dolgotrajni in brezplodni pravdi. To pomeni dodatne stroške in zamude pri nabavi.

Veljavnost garancije za zavarovanje vloge mora biti daljša od roka za oddajo vloge za dva meseca, za zagotovitev izvedbe pogodbe pa mora biti daljša od roka veljavnosti za najmanj 1 mesec.

Stranka je dolžna udeleženca obvestiti o svoji zavrnitvi. V tem primeru morajo biti v obvestilu navedeni vsi razlogi. To je treba storiti v 3 dneh. V istem roku je stranka dolžna izvesti spremembe v registru garancij v EIS.

Zavrnitev bančne garancije v registru

Obveznost stranke, da spremeni register garancij, je navedena v 12. členu Odloka vlade Ruske federacije z dne 8. novembra 2013 št. 1005. Če se vladna agencija odloči zavrniti, v 3 dneh vključi podatke o to v registru. Preberite, če želite izvedeti, kako to storite prek osebnega računa.

Zavrnitev bančne garancije v EIS

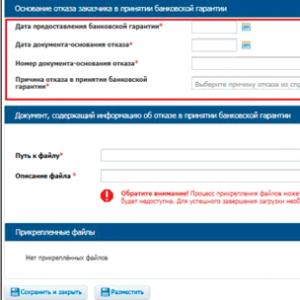

V registru bančnih garancij na kartici bančne garancije v zavihku »Dokumenti« kliknite na hiperpovezavo »Ustvari informacijo o zavrnitvi sprejema bančne garancije s strani stranke«. Nato izberite enega od razlogov za zavrnitev. Če je bila garancija izdana kot zavarovanje za izvedbo pogodbe za večja popravila, izberite osnovo iz priročnika "Razlogi za okvaro BG po RF PP 615".

Priložiti je treba dokument, ki potrjuje zavrnitev. To storite tako, da v bloku »Dokument s podatki o zavrnitvi sprejema bančne garancije« kliknete gumb »Prebrskaj«, izberete datoteko in jo priložite. Če želite projekt shraniti, kliknite na gumb »Shrani in zapri« in nato na gumb »Objavi«.

Za urejanje podatkov na strani »Register bančnih garancij« izberite želeni vnos in kliknite na gumb »Uredi«. Ne pozabite shraniti svojih sprememb. Če so bili podatki o zavrnitvi objavljeni pomotoma, na strani »Register bančnih garancij« izberite želeni vnos in kliknite gumb »Izbriši«.

Pred objavo podatkov o zavrnitvi v UIS jih podpišite z elektronskim podpisom neposredno v svojem osebnem računu. Označite potrditveno polje in kliknite gumb »Podpiši in objavi«. Vnosu v register je dodeljen status »Zavrnjen sprejem«.

Za več informacij o tem, kako zavrniti bančno garancijo,

Opustitev bančne garancije: vzorec

Oblika tega dokumenta ni določena na zvezni ravni. Stranka ga sestavi na pisemski glavi organizacije. Pomembno je navesti podatke o nakupu, o članih komisije za naročila, napisati, da je bila garancija zavrnjena, in navesti tudi razloge, zakaj je bila sprejeta takšna odločitev. Ne pozabite dati datuma in podpisa ter potrditi dokument s pečatom.

Upravna praksa

Poglejmo primer iz upravne prakse. To je odločba Zvezne protimonopolne službe Rusije z dne 11. januarja 2017 v zadevi št. K-17/17. Udeleženec dražbe se je pritožil protimonopolnemu organu. Bil je nezadovoljen z ravnanjem dražbene komisije, ki se je odločila zavrniti prevzem garancije. Stranka je to utemeljila z dejstvom, da:

- v dokumentu ni klavzule, ki bi navajala, da se banka zaveže plačati zamudne provizije pri izdaji sredstev;

- banka se zavezuje, da bo plačala samo tiste izgube, ki niso pokrite s kaznijo;

- rok veljavnosti dokumenta je krajši od potrebnega (pri pogodbenem roku veljavnosti 500 dni garancija velja le 450 dni, čeprav mora biti po zakonskih zahtevah ta rok najmanj 530 dni).

Posledično je FAS pritožbo zmagovalca dražbe priznal kot neutemeljeno.

Preklic bančnih garancij 44-FZ

Preklic bančnih garancij v sistemu javnega naročanja s strani bank ni predviden. Kreditna institucija ne more preklicati dokumenta. Garancija poteče v treh primerih:

- kupec plača celoten znesek garancije;

- določeno obdobje je poteklo;

- stranka se je odpovedala pravicam iz garancije in jo vrnila banki (na primer, če pogodba ni bila nikoli podpisana).

Priložene datoteke

- Obvestilo o zavrnitvi sprejema bančne garancije.docx