Enotni kmetijski davek (UST). Davki za kmetijske pridelovalce Prometna taksa za enotne kmetijske davke na leto

Enotni kmetijski davek (analogno: Enotni kmetijski davek) je posebna davčna ureditev, ustvarjena izključno za kmetijske pridelovalce ob maksimalnem upoštevanju posebnosti njihove proizvodnje. Ta način obdavčitve ureja davčni zakonik Ruske federacije, pogl. 26.1, kakor je bil spremenjen leta 2016. Ruski proizvajalci kmetijskih proizvodov imajo pravico (vendar niso dolžni) uporabljati ta režim.

Enotni kmetijski davek: merila

Predstavniki kmetijskega sektorja, ki se ukvarjajo s proizvodnjo, vključujejo organizacije in podjetnike, ki izpolnjujejo uveljavljena merila:

- kmetijski proizvodi so proizvedeni v Rusiji;

- se ukvarjajo s predelavo svojih kmetijskih proizvodov (primarni in industrijski);

- izvajati.

Hkrati mora biti znesek izkupička, prejetega s prodajo, najmanj 70% celotnega dohodka (v skladu z 2. odstavkom 346.2. člena). Dobiček, zmanjšan za odhodke, je predmet obdavčitve ( Umetnost. 346.4). Navedeni delež je izračunan ob upoštevanju dobička od pridelanih in primarno predelanih proizvodov. V primeru industrijske predelave se izračun izvede v skladu s členom 346.2, klavzulo 2, klavzulo 2.2.

Kmetijski pridelki so določeni s splošnim klasifikatorjem ( OK 005–93). Podroben urejen seznam tega in proizvodov prve predelave je bil odobren z vladno uredbo št. 458 z dne 25. junija 2006. kakor je bil spremenjen leta 2010.

| Kmetijski proizvodi vključujejo | Nekateri proizvodi primarne predelave iz surovin iz lastne kmetijske proizvodnje |

| Zelenjava, žita, industrijske rastline. | Meso, meso, mlečni izdelki, druga živila. |

| Semena s sadikami grmovnic in dreves; sadna semena. | Zelenjava s predelanim sadjem. |

| Obdelava krmnih polj. | Predelane ribe in ribji izdelki. |

| Govedoreja, reja severnih jelenov, konjereja, ovčereja, prašičereja, kozjereja, ostala živinoreja. | Živalske in rastlinske maščobe, olja. |

| Perutninarstvo, ribogojstvo, čebelarstvo in druge panoge kmetijstva. | Mlinska industrija, slad. |

| Reja krzna, lovske kmetije. | Materiali za vino. |

| Hrana, ribe, vrt. | Divje gozdne rastline. |

| Surovine za tekstil, proizvodnja krznenih in usnjenih izdelkov. |

Proizvodi primarne predelave so surovine za nadaljnjo industrijsko predelavo in izdelavo drugih izdelkov.

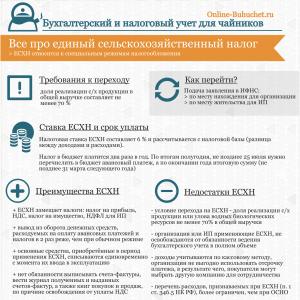

Spodnje infografike prikazujejo prednosti in slabosti posebnega režima obdavčitve enotne kmetijske dajatve, plačilne roke, davčno stopnjo in prehodne pogoje ⇓

Primer št. 1. Izračun enotne kmetijske dajatve

Majhno kmečko (ali kmetijsko) podjetje proizvaja mlečne izdelke iz mleka, jih prodaja neodvisno, medtem ko dobi dobiček več kot 70% celotnega dohodka. Pri tem kmetija nastopa kot kmetijski pridelovalec in izpolnjuje vse kriterije navedene v čl. 346.1 zakonika. Zato ima kmetija pravico do koriščenja enotne kmetijske dajatve. Polnomastno mleko je proizvod prve predelave, izdelki iz njega pa so rezultat industrijske predelave.

Značilnosti obdavčitve kmetijskih proizvajalcev

Podroben seznam priznanih kmetijskih proizvajalcev je predstavljen v čl. 346.2 ruskega zakonika. Davčna stopnja 6% je določena s 3. čl. 346.8. Njegova vrednost je odvisna tudi od dobička, proizvedenega blaga, števila zaposlenih in statusa plačnika. Davčno obdobje je koledarsko leto, obdobje poročanja pa pol leta. Prehod na enotno kmetijsko dajatev je oproščen nekaterih davčnih obveznosti.

| Kmetijski proizvajalec | Katerih davkov je oproščen? | Izjeme | Trenutni zakonodajalec |

| Podjetniki | – DDV; – Dohodnina in od premoženja posameznikov pri opravljanju dejavnosti. | - razen DDV za uvoz blaga v Rusko federacijo, sklenitev pogodb o enostavnem in investicijskem partnerstvu ter skrbniško upravljanje premoženja; – poleg dohodnine v dividende in davke po stopnjah iz 2. čl. 224, 2. in 5. odstavek NK. | Davčni zakonik Ruske federacije, člen 346.1, odstavek 3, odstavek 4. |

| Organizacije | – DDV; - o dobičku in premoženju. | - razen DDV za uvoz blaga v Rusko federacijo, pri izvajanju pogodb o enostavnem in investicijskem partnerstvu ter skrbniškem upravljanju premoženja; – poleg dohodnine po stopnjah iz 2. čl. 284, klavzula 1.6, 3 in 4 davčnega zakonika. | Davčni zakonik Ruske federacije, člen 346.1, odstavek 3, odstavek 1. |

Enotna kmetijska dajatev bistveno zniža davčno obremenitev. Očitne prednosti davka so tudi minimalno poročanje, sprejemljivi plačilni pogoji in poenostavljen računovodski postopek.

Obračun in plačila enotne kmetijske dajatve

Ob koncu vsakega poročevalskega obdobja se rezultati seštejejo in obračuna enotna kmetijska dajatev za plačilo: davčna stopnja * davčna osnova, kjer je osnova dohodek, zmanjšan za znesek odhodkov v denarju ( Umetnost. 346.6). Plačilo se izvede najkasneje v 25 koledarskih dneh od zadnjega dne poročevalskega polletja. Dobički in odhodki se obračunavajo po nastanku od začetka koledarskega leta.

Za davčno obdobje so kmetijski pridelovalci dolžni plačati enotno kmetijsko dajatev do 31. marca po tem obdobju. Samostojni podjetniki plačajo vsa plačila v kraju stalnega prebivališča, organizacije pa na svoji lokaciji. Za pozno vložitev davčne napovedi je zagrožena kazen. V primeru delnega plačila ali neplačila pristojbine se plačniki kaznujejo z globo ( Davčni zakonik Ruske federacije, čl. 119 in 122), če ni davčnih kršitev.

Stroški pri seštevku rezultatov za davčno obdobje so lahko večji od dobička. V tem primeru se davčna osnova zmanjša za znesek izgube v preteklem obdobju, ki ne presega 30 %. Če je znesek izgube prejšnjega koledarskega leta večji, se preostali znesek prenese v naslednje davčno obdobje.

Poročanje o enotnem kmetijskem davku

Kmetijski proizvajalci, ki uporabljajo sistem enotnega kmetijskega davka, morajo še naprej voditi poročila, ki odražajo vse kazalnike uspešnosti, denarne izdatke in prejemke. Oblikuje se na podlagi primarnega računovodstva. Za kmetijske pridelovalce so obvezni:

Za to je dovolj, da samostojni podjetnik vodi knjigo prihodkov in odhodkov po gotovinski metodi računovodstva. Glavni dokument za vsakogar je davčna napoved, ki jo vsak zavezanec odda davčni službi ob koncu pretečenega davčnega obdobja najkasneje naslednjega 31. marca. Postrežejo ga:

- davčni zavezanec;

- njegov zastopnik;

- po pošti;

- elektronski.

Najava je pisna izjava, ki vsebuje podatke izplačevalca o znesku enotne dajatve iz kmetijstva za plačilo, obračune davka in znesek izgube, ki znižuje davčno osnovo. Elektronska različica napovedi se pošlje na predpisan način ( Odredba Ministrstva za davke in davke Ruske federacije št. BG-3-32/169 z dne 2. aprila 2002).

Prehod na enotni kmetijski davek

Če izpolnjujete vse pogoje, lahko preidete na ta režim davka za kmetijske pridelovalce z oddajo priglasitve na obrazcu št. 26.1–1 ( 2. odst. tretji odstavek 346. člena). Naveden mora biti delež dobička od prodaje kmetijskih pridelkov v skupni višini dohodka iz dela in storitev. Za to so določeni naslednji roki:

- en mesec od datuma registracije organizacije ali samostojnega podjetnika;

- do 31. decembra - v ostalih primerih.

Tisti, ki že dlje delajo na tem področju, se bodo lahko kot zavezanci za enotno kmetijsko dajatev prijavili šele od prihodnjega koledarskega leta. Če kmetijski pridelovalci niso pravočasno obvestili davčnih organov o odločitvi o prehodu na nov režim obdavčitve, ga nimajo pravice uporabiti. V sistem obdavčitve po enotni kmetijski dajatvi tudi ni mogoče prenesti:

- proizvajalci trošarinskega blaga;

- tisti, ki se ukvarjajo z igrami na srečo;

- državne institucije proračunskega, državnega, avtonomnega tipa.

Po preteku letnega obdobja lahko kmetje in nosilci dejavnosti enotno kmetijsko dajatev pod ustaljenimi pogoji uporabljajo tudi v prihodnjem letu. Prvič, če ni bilo kršitev v skladu z odstavki 2, 2.1, 5 in 6 člena 346.2 (o merilih). Drugič, če tisti, ki so se šele prijavili in prešli na enotno kmetijsko dajatev, niso imeli dohodkov za prvo davčno obdobje.

Vsak kmetijski pridelovalec je dolžan nemudoma obvestiti davčno službo o prenehanju dejavnosti kmetijskega proizvajalca (če ne izpolnjuje pogojev, določenih s kodeksom) v naslednjih 15 delovnih dneh. Nato se napoved odda v naslednjem mesecu najkasneje do 25., preračun pa se izvede tudi za celotno koledarsko leto po splošni obdavčitvi. Vrnitev v OSNO se izvaja tudi prostovoljno.

Zadnje spremembe davčne zakonodaje so bile izvedene junija 2016. Nanašajo se na 2. in 3. odstavek 346. člena. Po njihovem mnenju bo pravica do uporabe enotne kmetijske takse podeljena nekaterim kategorijam kmetijskih proizvajalcev. Sem sodijo tisti, ki opravljajo dodatne storitve v pridelavi kmetijskih pridelkov, pa tudi v predelavi kmetijskih pridelkov po spravilu ( Zvezni zakon št. 216 z dne 23. junija 2016).

Primer št. 2. Kako preiti na enotni kmetijski davek

Organizacija se ukvarja s pridelavo kmetijskih pridelkov: prideluje krompir, žita, vzreja goveda, kuncev in prireja mleka. Izkupiček od prodaje vseh izdelkov za 9 mesecev je znašal 80% celotnega prihodka. Hkrati se predelava pridelanih in pridelanih proizvodov ni izvajala. Kljub temu ima organizacija pravico preiti na enotni režim obdavčitve kmetijskih proizvajalcev in uporabiti enotni kmetijski davek. Po pogl. 21 zakonika, to lahko stori, saj je ob vložitvi vloge za prehod na enotno kmetijsko dajatev za obdobje devetih mesecev delež dohodka od prodaje kmetijskih proizvodov, ki jih je proizvedla, znašal več kot 70 %, določen s kodeksom.

Odgovori na pereča vprašanja o uporabi enotne kmetijske dajatve

Vprašanje št. 1: Ali je kmetijski pridelovalec organizacija, ki predeluje kupljene surovine od drugih kmetij?

Odgovori: Ne, ni priznan kot kmetijski pridelovalec, saj ne prideluje kmetijskih proizvodov.

Vprašanje št. 2: Ali so dotacije, subvencije in druge vrste pomoči kmečkim kmetijam obdavčene?

Odgovori: Vsi zneski, ki jih nosilci kmečkih kmetij prejmejo iz proračunskih sredstev za ustvarjanje, izboljšanje, razvoj, niso predmet davka ( Umetnost. 217, odstavka 14.1 in 14.2).

Vprašanje št. 3: Kako so kaznovani kmetijski pridelovalci za delno plačilo davkov?

Odgovori: Kaznovan po 122. členu zakonika. Nepopolno plačilo davka zaradi nepravilnega obračuna brez znakov prekrška se kaznuje v višini 20 % neplačanega zneska dajatve in 40 %, če je bilo dejanje storjeno naklepno.

Vprašanje št. 4: Na katerih področjih kmetijska organizacija poroča enotni kmetijski dajatvi?

Odgovori: Organizacija, ki je prešla na enotni sistem davka iz kmetijstva, predloži napoved v obrazcu, računovodske izkaze četrtletno in za zadnje obdobje v letu.

Vprašanje št. 5: Kako izračunati plačilo davka, če se ob koncu leta ugotovi, da organizacija ne izpolnjuje meril za višino deleža?

Odgovori: Za koledarsko leto je treba opraviti celoten preračun po načelih splošne davčne ureditve ( Umetnost. 346.3, 4. odstavek), saj je od tega trenutka organizaciji odvzeta pravica do uporabe enotnega kmetijskega davka.

Vprašanje št. 6: Ali lahko kmetijska organizacija, ki uporablja enotni kmetijski davek, registrira svojo podružnico v drugi ruski regiji, pri čemer ostane obdavčena?

Odgovori: Po čl. 346.2, odstavek 3 zakonika, organizacija nima pravice do prehoda na enotni kmetijski davek, če ima podružnice (predstavništva). Če torej registrirani oddelek nima značilnosti podružnice (ali predstavništva), lahko organizacija ostane na enotnem kmetijskem davku tudi po registraciji.

Vprašanje št. 7: Ali lahko kmetijski pridelovalec po izgubi pravice do koriščenja ponovno preide na enotno kmetijsko dajatev?

Odgovori: Enotna kmetijska dajatev se lahko ponovno uveljavi šele po enem letu od odvzema pravice do plačila te dajatve ( z. 346.3, odstavek 7 Davčnega zakonika Ruske federacije).

V tem članku nadaljujemo temo posebnih davčnih režimov. Danes si bomo ogledali enotno kmetijsko dajatev - enotno kmetijsko dajatev, spremembe enotne kmetijske dajatve, pogoje, ki morajo biti izpolnjeni za njeno uporabo in obračun davka.

Enotni kmetijski davek (enotni kmetijski davek) je namenjen samostojnim podjetnikom in organizacijam, ki se ukvarjajo s kmetijsko pridelavo, predelavo kmetijskih pridelkov in njihovo prodajo. Ta davek je eden od petih posebnih davčnih režimov. Kaj daje enotni kmetijski davek? Oprostitev obveznosti plačila nekaterih davkov. Zlasti za samostojne podjetnike je to dohodnina, davek na premoženje in DDV. Organizacije so oproščene davka na dohodek pravnih oseb, davka na premoženje pravnih oseb in tudi DDV. Omeniti velja, da oprostitev plačila DDV ni tako rekoč »polna«. To pomeni, da boste še vedno morali plačati DDV, če gre za blago, ki se uvaža v Rusijo in na ozemlja pod njeno jurisdikcijo.

Davčna zakonodaja določa pogoje, pod katerimi ima samostojni podjetnik ali organizacija pravico do prehoda na enotni kmetijski davek. Predvsem je glavni pogoj naslednji: delež dohodka iz kmetijske dejavnosti mora znašati najmanj 70% celotnega dohodka samostojnega podjetnika ali organizacije. Poleg tega število zaposlenih ne sme presegati 300 ljudi. Neupoštevanje teh pogojev pomeni izgubo pravice do koriščenja enotne kmetijske dajatve in prehod na osnovni sistem obdavčitve. Po izgubi pravice do uporabe tega posebnega režima se bo nanj mogoče vrniti šele po enem letu od dneva izgube te pravice.

Prehod na enotno kmetijsko dajatev se izvede z obvestilom do 31. decembra predhodnega obdobja, v katerem namerava samostojni podjetnik ali organizacija preiti na enotno kmetijsko dajatev. To pomeni, da če želite uporabiti enotni kmetijski davek v letu 2016, potem imate še vedno čas, da predložite ustrezne dokumente davčni službi.

Davčna osnova za enotni kmetijski davek je predmet obdavčitve »dohodki minus odhodki«. To pomeni, da morate znesek dohodka zmanjšati za znesek odhodkov. Seznam stroškovnih postavk je podrobno opisan v 2. odstavku čl. 346.5 Davčni zakonik Ruske federacije. Po tem je treba davčno osnovo pomnožiti s stopnjo enotnega kmetijskega davka, ki znaša 6 %.

Upoštevajte, da ima enotna kmetijska dajatev davčno obdobje enega leta in obdobje poročanja šest mesecev. To pomeni, da boste morali ob koncu poročevalskega obdobja izračunati davek in plačati akontacijo. Ob koncu davčnega obdobja morajo davčni zavezanci davčni službi predložiti napovedi enotne kmetijske davke in plačati davek.

Enotni kmetijski davek je poseben davčni režim za samostojne podjetnike in organizacije, ki se ukvarjajo s proizvodnjo kmetijskih proizvodov.

Pri enotni kmetijski dajatvi se med kmetijske pridelke štejejo: pridelki rastlinstva, kmetijstva in gozdarstva ter živinorejski pridelki, vključno s tistimi, pridobljenimi z gojenjem in vzrejo rib in drugih vodnih bioloških virov.

Pogoji uporabe

Na enotni kmetijski dajatvi lahko opravljajo dejavnost:

1. Organizacije in samostojni podjetniki posamezniki z deležem dohodka od prodaje kmetijskih pridelkov najmanj 70% celotnega dohodka.

2. Ribiške organizacije in samostojni podjetniki, če:

- Če povprečno število zaposlenih ne presega 300 ljudi.

- Delež prihodkov od prodaje ribiških izdelkov znaša najmanj 70% vseh prihodkov.

- Če izvajajo ribolov na plovilih ribiške flote, ki jim pripadajo lastninsko ali na podlagi pogodb o najemu.

Do uveljavljanja enotne kmetijske dajatve NISO upravičeni:

- Organizacije in samostojni podjetniki, ki ne proizvajajo kmetijskih proizvodov, temveč le izvajajo njihovo primarno in nadaljnjo predelavo.

- Organizacije in samostojni podjetniki, ki proizvajajo trošarinsko blago in se ukvarjajo z igrami na srečo.

- Državne, proračunske in avtonomne institucije.

Prehod na enotni kmetijski davek

Izvaja se prostovoljno z oddajo obvestila davčnemu uradu: za samostojne podjetnike - v kraju stalnega prebivališča, za organizacijo - na lokaciji. Priglasitev se lahko odda hkrati z dokumenti za vpis ali v 30 dneh po datumu vpisa.

Že delujoče organizacije in samostojni podjetniki oddajo obvestilo najpozneje do 31. decembra tekočega leta, saj lahko na enotno kmetijsko dajatev preidejo šele od začetka prihodnjega leta.

Če nimate želje in časa, da bi se poglobili v zapletenost izračuna davkov, priprave poročil in odhoda na davčni urad, lahko uporabite to, ki samodejno opravi vse izračune in pošlje plačila in poročila Zvezni davčni službi prek interneta. pravočasno.

Izguba pravic in odjava enotnega kmetijskega davka

Obvestilo o prenehanju dejavnosti enotne kmetijske takse - od Prenesi

Priglasitev izgube pravice do enotne kmetijske dajatve - s Prenesi

Obvestilo o zavrnitvi uporabe enotnega kmetijskega davka - s Prenesi

Ne glede na to, kako natančno je vaša dejavnost na enotni kmetijski dajatvi prenehala, morate v vsakem primeru oddati davčno napoved na obrazcu 26.1-7 v 15 dneh po prenehanju te dejavnosti. In glede na razlog za prenehanje dejavnosti se poleg tega obvestila davčnemu uradu predloži obrazec št. 26.1-2 ali obrazec št. 26.1-3.

1) Če so kršene zahteve za uporabo enotnega kmetijskega davka, se izgubi pravica do nadaljnjega dela v tem načinu.

In glavna zahteva za ta sistem obdavčitve, naj vas spomnim, je, da mora biti delež dohodka od prodaje kmetijskih pridelkov vsaj 70% celotnega dohodka.

Če izgubite pravico do koriščenja enotne kmetijske dajatve, morate oddati davčno napoved na obrazcu 26.1-2.

Najbolj neprijetno pri tem, tako kot v primeru izgube pravice do patenta za PSN, je, da v tem primeru samodejno postanete zavezanec splošnega sistema obdavčitve (OSNO) in vsi dohodki iz kmetijske dejavnosti za tekoče leto biti obdavčen z ustreznimi davki (dohodnina 13 %, DDV, davek na premoženje).

2) Odjavite se od enotnega kmetijskega davka in preklopite na drug režim obdavčitve šele od začetka koledarskega leta, tako da davčnemu uradu predložite obvestilo na obrazcu 26.1-3 (samostojni podjetnik - v kraju stalnega prebivališča, organizacija - na lokaciji). ) najkasneje do 15. januarja v letu, v katerem nameravate preiti na drug režim.

Izračun enotne kmetijske takse in izgube

Izračun po formuli:

Enotni kmetijski davek = (Prihodki - odhodki) * 6%, kjer je 6% davčna stopnja

(Prihodki - odhodki) so davčna osnova, ki se lahko zmanjša za znesek lanske izgube.

Glede izgub:

- Izgubo (v celoti ali delno) lahko prenesemo v naslednje leto (vštejemo v odhodke) ali v katero drugo od naslednjih 10 let.

- Če je izgub več, se prenesejo po vrstnem redu

V kateri so bili sprejeti.

- Davčni zavezanec mora dokumente, ki potrjujejo višino prejete izgube, hraniti ves čas njenega odplačevanja.

- Izgubo je treba prejeti med enotnim kmetijskim davkom, to pomeni, da izgub, prejetih pri uporabi drugih režimov, ni mogoče upoštevati.

Prav tako je pomembno upoštevati eno točko:

Bistvo je, da morajo biti vaši stroški dokumentirani in potrjeni.

Obračun odhodkov mora biti pravilno voden v Knjigi obračuna prihodkov in odhodkov (KUDiR)

In potrdila o stroških so na primer blagajniški prejemki, plačilni dokumenti, potrdila, računi, akti o opravljenih delih in navedbe storitev, sklenjene pogodbe itd.

Vseh stroškov pa ni mogoče upoštevati. In katere in v kakšnem vrstnem redu, si oglejte tukaj “”. Zavezanec enotne kmetijske dajatve lahko vračuna fiksne zavarovalne premije zase in za zaposlene med odhodke.

Prijava in plačilo enotne kmetijske takse

Poročanje enotnemu davku na kmetijstvo. Poročanje v obliki izjave (Glej) se predloži enkrat letno najpozneje do 31. marca leta, ki sledi pretečenem davčnem obdobju (letu).

V primeru prenehanja opravljanja dejavnosti pred potekom davčnega obdobja se napoved odda najkasneje do 25. dne v mesecu, ki sledi mesecu prenehanja opravljanja dejavnosti.

Tudi samostojni podjetniki na enotnem kmetijskem davku morajo hraniti informacije, namenjene temu načinu.

Plačilo enotne kmetijske dajatve. Davčni zakonik Ruske federacije uvaja pojma: obdobje poročanja (šest mesecev) in davčno obdobje (leto). V skladu s tem morate plačati enotni kmetijski davek 2-krat na leto:

1) Akontacija v 25 dneh po koncu poročevalskega obdobja (polletje),

2) Obdavčitev ob koncu leta najkasneje do 31. marca leta po pretečenem davčnem obdobju z upoštevanjem že plačane akontacije.

PRIMER IZRAČUNA USTIČNE DAVKE ZA TI DVE PLAČILI

V prvih 6 mesecih dela ima določen samostojni podjetnik: dohodek - 300.000 rubljev, odhodki - 170.000 rubljev.

Akontacija enotnega kmetijskega davka = (300.000 rubljev - 170.000 rubljev) * 6% = 7.800 rubljev.

V naslednjih 6 mesecih dela ima določen samostojni podjetnik: dohodek - 400.000 rubljev, odhodki - 250.000 rubljev.

Ker se prihodki in odhodki upoštevajo po načelu nastanka poslovnega dogodka od začetka leta oz.

Seštejemo njihove vsote za celo leto, nato pa:

Davek ob koncu leta = (700.000 rubljev - 420.000 rubljev) * 6% - 7.800 rubljev. = 9.000 rub.

Eden od ukrepov za podporo organizacijam in podjetnikom v kmetijski panogi, ki proizvajajo izdelke iz lastnih surovin, je bila uvedba takega sistema preferencialne obdavčitve, kot je enotni kmetijski davek. Sistem vključuje poenostavljen postopek poročanja in plačilo samo enkratne kmetijske dajatve.

Glavne pogoje za uporabo tega posebnega režima določa davčni zakonik Ruske federacije.

Enotno kmetijsko dajatev lahko plačujejo le pridelovalci kmetijskih pridelkov, to je rastlinskih in živinorejskih proizvodov. Ta ugodnost ne velja za predelovalce tega blaga.

Kmetijski pridelovalci se lahko ukvarjajo s predelavo, vendar njihov prihodek od pridelave kmetijskih proizvodov ne sme biti nižji od 70 % celotnega prihodka. Prav to pojasnjuje majhno število gospodarskih subjektov, ki se nahajajo v enotnem narodnem gospodarstvu, v primerjavi z drugimi davčnimi sistemi.

Pomembno! Organizacije in samostojni podjetniki, ki se ukvarjajo s primarno in nadaljnjo predelavo kmetijskih proizvodov in niso njihovi proizvajalci, nimajo pravice do uporabe enotnega kmetijskega davka.

Do tega režima so upravičena tudi podjetja in podjetniki v ribiški dejavnosti, ki so priznani kot urbanisti naseljenih območij, torej zaposlujejo več kot polovico svojega prebivalstva. Vendar pa zanje obstaja omejitev v obliki števila zaposlenih, ki ne sme biti večje od 300 ljudi, in uporabe plovil v njihovi lasti ali pogodbenem najemu.

Poleg tega obstaja seznam subjektov, ki nimajo pravice do uporabe enotnega nacionalnega gospodarstva, med njimi so:

- Proizvajalci trošarinskega blaga.

- Organizatorji iger na srečo.

- Proračunske institucije.

V okviru enotnega narodnega gospodarskega gospodarstva se namesto tega izračuna enotni obvezni davek davek na prihodek(za podjetja) in dohodnino (za samostojne podjetnike), DDV, davek na nepremičnine. Kmetijski proizvajalci pa morajo prispevati v zunajproračunske sklade. Vendar pa lahko v nekaterih primerih uporabijo znižane stopnje.

Novi poslovni subjekti lahko ob vpisu svoje zvezne davčne službe v Enotni državni register pravnih oseb ali Enotni državni register samostojnih podjetnikov preidejo na Enotni kmetijski davek v 30 dneh od registracije. Imajo pravico, da skupaj z registracijskimi dokumenti predložijo obvestilo o uporabi tega sistema.

Dokument pošljejo organizacije na kraju samem, podjetniki pa na naslov stalnega prebivališča.

Pomembno! Če je poslovni subjekt začel uporabljati enotni davčni sistem, pa o tem ni obvestil davčnega organa, se šteje, da ni prešel na ta sistem obdavčitve. Tudi, če vloga za prenos ni bila oddana v določenem roku, potem v obeh primerih plačnik samodejno preide na.

Izbrani posebni režim s plačilom enotne kmetijske dajatve je treba uporabiti do konca davčnega obdobja, predčasen prehod na drug sistem med letom je nesprejemljiv.

Izračun enotne kmetijske dajatve

Davčna osnova za enotno narodno gospodarstvo se izračuna kot dohodek, zmanjšan za znesek nastalih odhodkov. Hkrati je zaprt seznam stroškov v skladu z davčnim zakonikom Ruske federacije, ki vsebuje več kot štiri ducate postavk. Za izračun davka se uporablja pavšalna stopnja 6 %. Izjema sta Republika Krim in Sevastopol, kjer je bila leta 2016 njena stopnja 0%, od leta 2017 do 2021 pa ne več kot 4%. Te regije imajo pravico, da samostojno določijo davčno stopnjo, vendar ne več od tiste, ki jo določa zakonik.

Davčna osnova za enotno narodno gospodarstvo se izračuna kot dohodek, zmanjšan za znesek nastalih odhodkov. Hkrati je zaprt seznam stroškov v skladu z davčnim zakonikom Ruske federacije, ki vsebuje več kot štiri ducate postavk. Za izračun davka se uporablja pavšalna stopnja 6 %. Izjema sta Republika Krim in Sevastopol, kjer je bila leta 2016 njena stopnja 0%, od leta 2017 do 2021 pa ne več kot 4%. Te regije imajo pravico, da samostojno določijo davčno stopnjo, vendar ne več od tiste, ki jo določa zakonik.

Za ugotavljanje prihodkov in odhodkov je potrebno vodenje računovodskih evidenc, ta zahteva pa velja tudi za podjetnike. Med letom se kazalniki uspešnosti izračunavajo po obračunskem načelu. Davčno obdobje je eno leto, obdobje poročanja pa šest mesecev.

Oglejmo si izračun enotnega davka na primeru.

Maslo LLC je plačnik enotnega kmetijskega davka. V obdobju od januarja do junija 2015 je bil prejet dohodek v višini 550.000 rubljev. in nastali stroški v višini 175.000 rubljev. Tako bo pri izračunu akontacije:

(550000-175000)*6%=22500 rub.

Ta znesek je treba nakazati davčni službi pred 25. julijem 2015.

V naslednjih šestih mesecih od julija do decembra 2015 je družba Maslo LLC prejela dohodek v višini 780.000 rubljev in imela stroške v višini 550.000 rubljev. Ker se prihodki in odhodki na začetku leta štejejo za kumulativne, bo davek enak:

((550000+780000)-(175000+550000))*6%=36300 rub.

Ta davek zmanjšamo za že plačano akontacijo:

36300-22500=13800 rub.

Ta prenos mora biti opravljen najkasneje do 31.3.2016. Do tega trenutka je treba vložiti napoved v okviru enotne kmetijske dajatve.

Poročanje in plačilo davka

Davčno poročanje

Podjetja in podjetniki so dolžni oddati letno napoved enotne kmetijske dajatve. To lahko storite osebno, prek zaupnega predstavnika, po pošti ali elektronsko.

Podjetja in podjetniki so dolžni oddati letno napoved enotne kmetijske dajatve. To lahko storite osebno, prek zaupnega predstavnika, po pošti ali elektronsko.

Napoved za enotni davek iz kmetijstva se vloži enkrat letno, najkasneje do 31. marca obdobja, ki sledi obdobju poročanja.

Če je dejavnost davka iz kmetijstva prenehala, potem mora to poročilo predložiti do 25. dne v mesecu, ki sledi mesecu prenehanja opravljanja dejavnosti.

Poleg tega morajo podjetniki izpolniti knjigo prihodkov in odhodkov za potrditev svojih prihodkov. Mora biti zašit in oštevilčen. Vsi vpisi v knjigo so razvrščeni po vrsti in so vpisani na podlagi dejansko prejetih dokumentov. Popravki morajo biti potrjeni s podpisom podjetnika ali žigom podjetja.

Plačilo davka

Plačilo kmetijske dajatve se med letom izvede v dveh obrokih. Akontacija mora biti plačana v 25 dneh po koncu semestra. Nato morate do 31. marca po koncu davčnega leta plačati davek ob upoštevanju predhodno plačane akontacije.

Odjava enotne kmetijske dajatve in izguba pravice do uporabe

Ne glede na razlog za zavrnitev enotnega kmetijskega davka je treba najpozneje v 15 dneh od datuma prenehanja dejavnosti predložiti davčni dokument v obrazcu 26.1-7 "Obvestilo o prenehanju enotnega kmetijskega davka".

Prostovoljni prehod z enotnega kmetijskega davka na kateri koli drug sistem obračunavanja davka se lahko izvede šele od začetka novega koledarskega leta. Če želite to narediti, morate davčni službi predložiti izpolnjeno vlogo v obrazcu 26.1-3 "Obvestilo o zavrnitvi uporabe enotnega kmetijskega davka" pred 15. januarjem leta, v katerem bo zavrnjena.

Podjetje to problematiko rešuje na svoji lokaciji, podjetnik pa v kraju stalnega prebivališča.

Podjetje izgubi pravico do uveljavljanja davka iz kmetijstva, če:

- Prejeti dohodek je presegel 60 milijonov rubljev.

- Izdelki so izdelani iz kupljenih surovin.

- Delež prihodkov od prodaje lastnih izdelkov je manjši od 70 %.

Šteje se, da je družba ali podjetnik izgubil pravico do davka iz kmetijstva od začetka obdobja, ko je bila kršitev ugotovljena. Vložiti je treba davčno vlogo na obrazcu 26.1-2 »Prijava izgube pravice do enotnega kmetijskega davka«. V tem času je treba obračunati in plačati vse vrste davkov, značilne za splošni režim - DDV, dohodnino, dohodnino, davek na nepremičnine.

Organizacije in samostojni podjetniki, ki delajo v kmetijski industriji, uživajo državne ugodnosti in preference. Zanje je bil razvit poseben davčni režim - enotni kmetijski davek. Stopnja enotne kmetijske dajatve je določena v višini 6 %, davčna osnova se izračuna kot razlika med prihodkovnim in odhodkovnim delom. S tem so proračunska vplačila zmanjšana na minimum, kar ustvarja ugodne pogoje za razvoj rastlinske pridelave, živinoreje in gozdarstva.

V letu 2017 je bila stopnja enotne kmetijske dajatve določena v višini 6 %. Ta vrednost velja za celotno državo, z izjemo dveh območij:

- Krim;

- Sevastopol.

V teh regijah je bila za obdobje 2017–2018 določena preferencialna stopnja 4%, ki jo predpisuje regionalna zakonodaja. Leta 2016 je bila še nižja – 0,5 %.

Pomembno! Ugodnost velja samo za tista podjetja in samostojne podjetnike, ki delujejo neposredno na ozemlju določenih sestavnih subjektov Ruske federacije.

Kdo lahko postane enotni zavezanec za kmetijsko dajatev?

Posebna enotna stopnja kmetijskega davka je na voljo za omejeno število podjetij, ki izpolnjujejo zakonske pogoje. Tej vključujejo:

- Podjetja in samostojni podjetniki, ki se ukvarjajo s pridelavo, predelavo in prodajo kmetijskih pridelkov.

- Kmetijske potrošniške in proizvodne zadruge, priznane kot take v skladu z veljavno zakonodajo.

- Ribiška podjetja, ki tvorijo mesto in vas (če zaposlujejo vsaj polovico prebivalcev kraja, vključno z delavci in njihovimi družinami).

- Podjetja in samostojni podjetniki v ribiški dejavnosti, ki zaposlujejo največ 300 delavcev, imajo v lasti plovila ali jih uporabljajo po pogodbah o zakupu.

Za vse naštete kategorije zavezancev velja splošno pravilo glede strukture prihodkov: vsaj 70 % prihodkov mora izvirati iz kmetijstva.

Pomembno! Kmetijske dejavnosti v letu 2017 vključujejo pomožne dejavnosti: paša živine, izločitev perutnine, škropljenje s sredstvi proti škodljivcem itd.

Katere davke nadomešča enotna kmetijska taksa?

Posebnost enotnega kmetijskega davka je oprostitev njegovih plačnikov prenosa drugih proračunskih plačil, značilnih za OSNO. To pomeni zmanjšanje davčne obremenitve in poenostavljeno računovodstvo.

Kmetijska podjetja v blagajno ne plačujejo:

- davek na nepremičnine;

- DDV (razen v primerih izpolnjevanja obveznosti zastopnika in prevoza izdelkov čez državno mejo Ruske federacije);

- davek na prihodek;

- Dohodnina (glede proračunskih obveznosti samostojnih podjetnikov brez zaposlenih).

Posebej pomembna je oprostitev plačila DDV – računovodsko in obračunsko najbolj zapletenega davka. Organizacijam in podjetnikom ni treba izstavljati računov, voditi dnevnikov prejetih in izdanih računov ter knjige nakupov in prodaje. To vam omogoča, da prihranite čas in denar pri plačilu računovodskih delavcev.

Kakšne davke plačujejo kmetijski pridelovalci?

Organizacije in samostojni podjetniki, ki pritegnejo najemne delavce, morajo opravljati funkcije davčnega zastopnika in nakazati 13% dohodka zaposlenih v državno blagajno. Davek se plača najpozneje naslednji dan po nakazilu plače, za plačilo dopusta in potrdila o nezmožnosti za delo - najkasneje zadnji dan v mesecu poročanja.

Uporaba najete delovne sile pomeni obveznost podjetja ali samostojnega podjetnika posameznika, da plača zavarovalne premije. V letu 2017 so stopnje zanje določene na naslednji ravni:

| Izvenproračunski sklad | Ponudba |

| Pokojninski sklad | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Pomembno! Samostojni kmetijski podjetnik posameznik, ki nima zaposlenih delavcev, je dolžan vplačati fiksno zavarovanje zase.

V skladu s 3. odstavkom čl. 346.1 Davčnega zakonika Ruske federacije organizacije in samostojni podjetniki, ki so prešli na enotni kmetijski davek, ne izgubijo obveznosti plačila prometnega davka za avtomobile, avtobuse, vodna in zračna vozila, ki jih imajo v lasti.

Oprema, navedena v 2. odstavku čl., je oproščena plačila prometne dajatve. 358 Davčni zakonik Ruske federacije. To so kombajni, traktorji in specialna vozila (vozila za prevoz živine, cisterne za mleko itd.). Pomembno je, da sta hkrati izpolnjena dva pogoja:

- oprema se uporablja za kmetijske dejavnosti;

- stroji so registrirani na kmetijske proizvajalce.

Enotni kmetijski davek ne oprosti podjetja ali samostojnega podjetnika plačila carine, potrebne za prevoz blaga čez mejo Ruske federacije. Izpolnjevati morajo posredniške obveznosti iz naslova DDV, ki nastanejo pri poslovanju z organi in tujimi partnerji.

Kako izračunati davčno osnovo po enotnem kmetijskem davku?

Formula za izračun enotne kmetijske dajatve je naslednja:

Davek = (Prihodki – Stroški)* 0,06.

Prihodki vključujejo prihodke od prodaje proizvedenih izdelkov in neprodajne dejavnosti (dajanje prostorov in kmetijske opreme v najem, izdaja pravic do uporabe intelektualne lastnine, prodaja premoženja, sodelovanje v drugih organizacijah itd.).

Pomembno! Za izračun prihodkov se uporablja denarna metoda, tj. pri izračunu se upoštevajo dejansko prejeti izkupički v blagajni ali na TRR. Vključuje predujme, prejete od kupcev.

Odhodki, ki znižujejo davčno osnovo, lahko vključujejo odhodke s seznama iz 2. odst. 346.5 Davčni zakonik Ruske federacije. Je strogo omejen in ga ni mogoče razlagati v smeri širitve.

Davčni zakonik Ruske federacije med drugim omenja naslednje stroške:

- za nakup novih osnovnih sredstev in popravila, posodobitev obstoječih;

- za pridobitev neopredmetenih sredstev;

- plačati osebje;

- plačati davke in pristojbine (poleg enotnega davka), zavarovalne premije za najete zaposlene;

- za nakup surovin, potrebnih za kmetijsko dejavnost;

- za oglaševanje blaga;

- za nakup pisarniškega materiala, plačilo storitev zunanjega računovodje, revizorja ali notarja;

- zagotoviti industrijsko varnost, opremo in vzdrževanje ambulante prve pomoči.

Da bi bili stroški iz čl. 346.5 Davčnega zakonika Ruske federacije, bi lahko zmanjšali davčno osnovo, morajo izpolnjevati zahteve:

- biti v celoti plačan (za obračun stroškov se uporablja denarna metoda);

- biti potrjena s primarnimi dokumenti;

- dejansko nastati.

Predujmi, nakazani dobaviteljem blaga in storitev, se ne vštevajo v odhodkovni del formule za izračun davka. Plačajo se, a ne dejansko nastanejo: kupljeni izdelki še niso bili odposlani, delo ni bilo opravljeno.

Značilnosti izračuna enotnega kmetijskega davka

Podjetjem, ki uporabljajo enotno kmetijsko dajatev, ni treba voditi ločene evidence transakcij. Znesek enotnega davka določijo na podlagi računovodskih podatkov.

Pojavi se protislovje: v računovodskem programu računovodja odraža transakcije na podlagi dejstva transakcije in ne dejanskega plačila. To pomeni, da morate za pravilen izračun proračunske obveznosti iz nabora transakcij izbrati samo plačane.

Metoda izbire je določena v računovodski politiki podjetja. Najpogosteje se za te namene uporabljajo bilance stanja za račune 60 in 62.

Zakonodaja določa obveznost podjetij in samostojnih podjetnikov, da dvakrat letno nakažejo enotni davek:

- predplačilo na podlagi rezultatov šestih mesecev - do 25. julija;

- skupaj na podlagi rezultatov 12 mesecev - do 31. marca naslednjega leta.

Pri izračunu akontacije enotne kmetijske dajatve se davčna stopnja pomnoži z razliko med polletnimi prihodki in odhodki.

Končni izračun se določi po formuli:

Davek = (Dohodek leta – Stroški leta)* 6% – Znesek akontacije.

Če formula daje pozitiven rezultat, zavezanec izračunani znesek nakaže v proračun. Če je rezultat negativen, lahko izda vračilo iz državne blagajne v skladu s 3. čl. 78 davčnega zakonika Ruske federacije ali nadomestiti preplačilo v čast drugih obveznosti zveznega proračuna.

Primerjava enotnega kmetijskega davka in drugih davčnih režimov

V procesu izbire davčnega sistema za majhno podjetje ali samostojnega podjetnika je treba opraviti izračune in primerjati pogoje v okviru obstoječih režimov. Predstavimo njihove bistvene značilnosti v obliki tabele:

Iz predstavljenih podatkov je razvidno, da so pogoji za enotno kmetijsko dajatev za zavezance najugodnejši. Režim zahteva minimalno stopnjo 6 %. Podobna vrednost je določena za poenostavljeni davčni sistem "Dohodek", vendar je davčna osnova v tem sistemu veliko večja kot pri enotnem kmetijskem davku.

Enotni kmetijski davek je primerljiv s poenostavljenim davčnim sistemom "Dohodki minus stroški" za tiste regije, kjer je stopnja določena na najnižji ravni 6%. Splošni davčni režim se ne more kosati z enotno kmetijsko takso, ker vključuje visoko stopnjo (razlika je več kot trikratna), zahtevnejši računovodski postopek ter potrebo po obračunu in plačilu DDV.

Stopnja enotnega kmetijskega davka je le 6%, kar ustvarja prednostne pogoje za razvoj kmetijske industrije. Minimalnega davka ni, zato podjetja, ki ne ustvarjajo dobička, v proračun ne plačajo nič. Zaradi tega je enotna kmetijska dajatev pametna izbira za kmetije, gospodarske družbe in samostojne podjetnike.

Če najdete napako, označite del besedila in kliknite Ctrl+Enter.