Wszystkie operacje przy kasie. Rozliczanie pieniędzy w kasie fiskalnej i zasady przeprowadzania transakcji gotówkowych

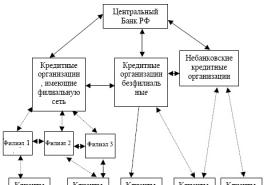

W procesie regulacji obiegu gotówki Bank Centralny Federacji Rosyjskiej pełni taką funkcję, jak ustalanie procedury przeprowadzania transakcji gotówkowych.

Do transakcji gotówkowych obejmują działalność osób prawnych w procesie ich działalności polegającej na przyjmowaniu, przechowywaniu i wydawaniu środków pieniężnych w Federacji Rosyjskiej.

W celu ograniczenia obrotu gotówkowego wszystkie osoby prawne, niezależnie od formy organizacyjno-prawnej:

Ważny! Pamiętaj, że:

- Każdy przypadek jest wyjątkowy i indywidualny.

- Dokładne zbadanie problemu nie zawsze gwarantuje pozytywny wynik. To zależy od wielu czynników.

Aby uzyskać najbardziej szczegółową poradę dotyczącą Twojego problemu, wystarczy wybrać jedną z oferowanych opcji:

- są zobowiązani do przechowywania środków w instytucjach bankowych;

- muszą dokonywać płatności za swoje zobowiązania wobec innych organizacji w sposób bezgotówkowy za pośrednictwem instytucji bankowych;

- może posiadać gotówkę w kasie w granicach ustalonych przez instytucje bankowe w porozumieniu z kierownikami organizacji;

- są zobowiązani do przekazania bankowi wszelkich środków pieniężnych przekraczających ustalone limity stanu środków pieniężnych w kasie, w sposób i w terminach uzgodnionych z instytucjami bankowymi;

- zobowiązani są do przechowywania w kasach gotówkowych przekraczających ustalone limity wyłącznie na wynagrodzenia, wypłaty świadczeń społecznych, stypendiów, emerytur i rent i tylko przez okres nie dłuższy niż trzy dni robocze, licząc od dnia otrzymania pieniędzy z banku.

Zgodnie z ograniczeniami dotyczącymi dokonywania płatności gotówkowych Bank Centralny Federacji Rosyjskiej ustanowił procedurę przeprowadzania transakcji gotówkowych przez przedsiębiorstwa, organizacje, a także instytucje kredytowe na terytorium Federacji Rosyjskiej.

Wszystkie środki pieniężne otrzymywane przez przedsiębiorstwa, organizacje i instytucje, a także środki pieniężne wydawane przez osoby prawne, muszą być udokumentowane. Głównymi dokumentami pieniężnymi w tym przypadku są przychodzące i wychodzące polecenia gotówkowe, które są sporządzane na podstawie dokumentów pierwotnych (umów itp.).

Księga kasowa odzwierciedla wszystkie transakcje związane z otrzymaniem i wydaniem pieniędzy na każdy dzień operacyjny. Zlecenia przychodzące i wychodzące, a także czeki na otrzymanie pieniędzy od instytucji kredytowych podpisuje odbiorca środków, czyli kierownik przedsiębiorstwa, instytucji, organizacji lub osoba przez niego specjalnie upoważniona.

Osoby prawne mogą przechowywać środki pieniężne wyłącznie w ramach limitu ustalonego przez bank obsługujący osobę prawną. Na koniec dnia roboczego nadwyżkę środków pieniężnych należy zdeponować w banku. W kasie przedsiębiorstwa, instytucji lub organizacji w limicie może pozostać tylko kwota niezbędna do dokonania pilnych drobnych płatności następnego dnia. Wyjątki od tej zasady są szczegółowo określone w odpowiednich rozporządzeniach Rządu Federacji Rosyjskiej lub Banku Rosji.

Aby zapewnić bezpieczeństwo środków pieniężnych, pomieszczenie kasy musi być odpowiednio wyposażone.

Odpowiedzialność za przestrzeganie zasad przeprowadzania transakcji gotówkowych ponoszą szefowie przedsiębiorstw, główni (starsi) księgowi, szefowie usług finansowych i kasjerzy.

Banki mają obowiązek systematycznie sprawdzać przestrzeganie przez przedsiębiorstwa obowiązującej procedury przeprowadzania transakcji gotówkowych iw przypadku stwierdzenia naruszeń podejmować niezbędne działania w celu ich wyeliminowania.

Dla osób prawnych przyjmujących od ludności gotówkę za sprzedane towary, świadczone usługi i wykonaną pracę przewidziana jest specjalna procedura przeprowadzania transakcji gotówkowych, która pozwala na kontrolę finansową legalności transakcji oraz kompletności i terminowości płatności podatków.

Ustawa federalna z dnia 22 maja 2003 r. Nr 54-FZ „W sprawie korzystania z urządzeń kasowych przy dokonywaniu płatności gotówkowych i (lub) płatności kartami płatniczymi” ustaliła, że przeprowadzane są rozliczenia gotówkowe z ludnością w zakresie transakcji handlowych lub świadczenia usług przez wszystkie przedsiębiorstwa (w tym osoby fizyczne prowadzące działalność gospodarczą bez osobowości prawnej, jeżeli prowadzą działalność handlową lub świadczą usługi), organizacje, instytucje, ich oddziały i inne odrębne oddziały z obowiązkowym użyciem urządzeń kasowych.

Wymienione osoby prawne, w tym przedsiębiorcy indywidualni, zobowiązane są posiadać zarejestrowany sprzęt kasowy w dobrym stanie, wydać kupującemu (klientowi) wraz z zakupem (po wykonaniu usługi) czek wydrukowany przez urządzenie potwierdzający spełnienie wywiązania się z tego obowiązku oraz zapewnienia urzędnikom podatkowym niezakłóconego dostępu do tych samochodów.

Organizacje i indywidualni przedsiębiorcy, zgodnie z procedurą określoną przez Rząd Federacji Rosyjskiej, mogą dokonywać płatności gotówkowych i (lub) płatności kartami płatniczymi bez użycia urządzeń kasowych w przypadku świadczenia usług dla ludności, pod warunkiem aby wydały odpowiednie, rygorystyczne formularze sprawozdawcze.

Procedura przeprowadzania transakcji gotówkowych: podstawowe przepisy dotyczące prowadzenia procesu i dokumentacji w Federacji Rosyjskiej + zmiany w przepisach w 2017 r. + 6 głównych transakcji gotówkowych i ich cechy.

Począwszy od 11 marca 2014 r. Utworzono Centralny Bank Rosji nowa procedura przeprowadzania transakcji gotówkowych który jest przestrzegany do dziś.

Co roku wydawane są drobne poprawki i aktualizacje mające na celu poprawę sytuacji oprogramowania i sprzętu punktów sprzedaży organizacji.

Dzisiaj porozmawiamy o głównych przepisach i procedurze przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej.

Pojęcie procesu transakcji gotówkowej

Dla wszystkich przedsiębiorstw i osób fizycznych prowadzących działalność handlową ustalono jednolitą procedurę rejestracji i rozliczania przepływu środków.

Począwszy od 2015 roku wydano zezwolenie na przeprowadzanie transakcji gotówkowych przy użyciu specjalnych środków technicznych.

Cele procesu:

- otrzymywanie/wydawanie pieniędzy;

- potrącenie i ponowne obliczenie;

- rejestracja, gromadzenie, prowadzenie dokumentacji transakcji finansowych.

Istnieją zwykłe i prosty schemat przeprowadzania transakcji gotówkowych.

Zwykły jest stosowany przez wszystkie przedsiębiorstwa utworzone na podstawie prawnej. Z uproszczonego schematu korzystają prywatne firmy i systemy bankowe.

Z roku na rok spada odsetek gotówki w obrocie gotówkowym, zatem teoretycznie część przedsiębiorstw mogłaby zostać zwolniona z szeregu zasad.

Przyjmowanie środków pieniężnych i opłacanie rachunków odbywa się bezgotówkowo, jednak tej metody obliczania nie można stosować we wszystkich obszarach działalności.

Podczas kontroli przez organy podatkowe musisz przedstawić dokumenty potwierdzające Twój status i sposób przeprowadzania transakcji gotówkowych.

Rodzaje transakcji gotówkowych

Cała lista jest podzielona na 2 duże sekcje według wydatków i otrzymania pieniędzy. Każdy zawiera odpowiednią dokumentację i procedury konserwacji.

Według rodzaju naliczenia:

- Wejście.

Powinno to obejmować wszystkie transakcje finansowe związane z napływem środków na konto sprzedawcy.

- Materiały eksploatacyjne.

Operacje związane z raportowaniem wypłat wynagrodzeń, diet podróżnych i innych pozycji wydatków.

W tej sekcji należy uwzględnić również transakcje bankowe.

Klasyfikację można przeprowadzić także według typu obiektu.

Duże organizacje i banki ograniczają obsługę gotówki do minimum, upraszczając w ten sposób regulację transakcji gotówkowych przez państwo.

Organizacje komercyjne i banki mają bardziej elastyczną dystrybucję transakcji gotówkowych, co zmniejsza zamieszanie w dokumentach na poziomie finansowym systemu.

1. Uczestnicy procesu

Uprawnienie do dokonywania transakcji gotówkowych nadawane jest na podstawie odpowiedniego polecenia przełożonych. Dokument musi zostać poświadczony prawnie, po czym po 2 dniach wchodzi w życie.Wymagania:

- Przyjmowanie/wydawanie gotówki może odbywać się wyłącznie przez pracownika oficjalnie zatwierdzonego na to stanowisko.

Najczęściej tą osobą jest kasjer. - Kasjer ma obowiązek przestudiować procedurę przeprowadzania transakcji przed rozpoczęciem pracy, a następnie podpisać.

- Jeżeli w firmie pracuje więcej niż 1 kasjer, należy wyznaczyć kasjera wyższego szczebla.

Prywatni przedsiębiorcy mogą samodzielnie przeprowadzać transakcje gotówkowe bez wcześniejszych dokumentów potwierdzających.

Dbamy o pracę z dokumentacją. Jeżeli go nie ma, sprawami zajmuje się kierownik lub jego zastępca.

Dokumenty muszą zawierać podpisy wszystkich uczestników prowadzących ewidencję transakcji gotówkowych.

2. Aktualizacje w 2017 r

Z dniem 1 marca 2017 r. organy podatkowe wprowadziły szereg zmian mających wpływ na procedurę przeprowadzania transakcji gotówkowych na terenie Federacji Rosyjskiej.

Najważniejsze z nich dotyczą limitów gotówkowych dla poszczególnych działów firm i sposobów ich rozwiązywania w przypadku ich przekroczenia.

Zmiana nr 1: Limit gotówkowy przedsiębiorstwa.

Każda organizacja ma obowiązek ustalić limit kwoty pieniędzy, która może znajdować się w kasie na koniec dnia roboczego.

Wszystko powyżej limitu należy przesłać na konto bezgotówkowe za pośrednictwem systemu bankowego.

O tym, jaki będzie limit, decyduje sama firma, na podstawie jej obszaru działalności i dziennych wpływów/wypływów pieniężnych.

Istnieje ogólny wzór obliczeniowy, który nie uwzględnia specyfiki działalności i podaje przybliżone kwoty dziennego limitu diet w kasie.

Formuła zawiera 3 składniki:

- Jeżeli w miejscowości znajduje się oddział banku, wskaźnik = 7.

Wielkość zasobów pieniężnych.

Jest on obliczany na określony okres czasu i ustalany przez właściciela firmy.

Waha się od 1 do 91.

Ilość pieniędzy w kasie zależy bezpośrednio od tego wskaźnika.

Wybierz dni z najwyższymi przychodami.

Małe firmy i inne prywatne firmy mogą zarządzać pieniędzmi według własnego uznania. Nie dotyczy ich limit gotówkowy na transakcje gotówkowe.

Zmiana nr 2: Limit gotówkowy dla odrębnych działów.

Oddziały dużych organizacji ustalając limit wysokości środków finansowych powinny kierować się stanowiskiem przyjętym w dziale zarządzania firmą.Po zatwierdzeniu dokumentacji kierownik lub osoba upoważniona przesyła kopie do innych działów.

Maksymalny paragon gotówkowy po otrzymaniu instalacji należy przyjąć w ciągu 2 dni.

Zmiana nr 3: Przekroczenie limitu.

Gotówkę przekraczającą kwotę maksymalną ustaloną przez kierownictwo należy zdeponować w oddziale banku.

Nadwyżki są dozwolone w:

- dni poprzedzające rozliczenie z pracownikami;

- dni wolne od pracy;

- dni świąt państwowych.

W przypadku przekroczenia kwoty pieniężnej naliczane są kary.

Organom podatkowym nie będzie trudno określić dni wpływu środków pieniężnych do banku na podstawie średnich wskaźników Twojej organizacji za 1–2 kwartały.

W przeciwnym razie lista warunków pozostaje taka sama. Zmiany nie uwzględniły prywatnych przedsiębiorców, a także indywidualnych przedsiębiorców.

Procedura przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej

Główne wymagania dotyczące prowadzenia operacji stawia Bank Centralny. Po aktualizacjach w latach 2014–2016 małe przedsiębiorstwa i osoby prywatne znalazły się w kategoriach wpływu.1) Dokumentacja księgowa.

Aby potwierdzić przebieg transakcji finansowych, odpowiednie działy pracują z 2 rodzajami dokumentacji.

Jej rejestracji mogą dokonać zarówno osoby fizyczne uczestniczące w procesie obrotu handlowego, jak i wyznaczeni przedstawiciele kadry kierowniczej.

Procedura zapewnia:

- rejestracja napływu środków pieniężnych poprzez dyspozycję rejestracji wszystkich paragonów w kasie punktu – polecenie odbioru gotówki (PKO);

- zasoby przeznaczone na wydatki organizacji przetwarzane są poprzez zlecenie kasowe (COS).

Prywatni przedsiębiorcy w 90% przypadków zlecają pracę nad taką dokumentacją osobistym księgowym, podobnie jest w przypadku dużych organizacji.

Przedsiębiorcy indywidualni mają możliwość skorzystania z uproszczonego systemu podatkowego, co uwalnia ich od wydawania zleceń gotówkowych, ale pod warunkiem raportowania o fizycznych parametrach przypływu/wypływu środków pieniężnych.

2) Element księgowy.

Zgodnie z zarządzeniem z dnia 31 października 2000 r. zatwierdzono ogólną procedurę prowadzenia sprawozdań finansowych przez spółki i inne organizacje dokonujące obrotu gotówkowego na terytorium Federacji Rosyjskiej.

W związku z powyższym zdecydowano o wprowadzeniu rodzaju rachunku bieżącego – rachunku 50 „Gotówka”.

Jakie zmiany mogą wprowadzić organizacje na koncie 50 „Gotówka”:

Utwórz podsekcję konta głównego – 50-1 „Kasa organizacji”.

Naprawia porządek przepływu pieniędzy w samej organizacji.

Jeśli Twoja firma pracuje z walutami obcymi, odbiór każdej z nich będzie musiał zostać zrealizowany poprzez specjalne subkonto.

Dopuszczalne jest utworzenie nie więcej niż 5 subkont walutowych.

Projekt 50-2 „Obsługa kasy”.

Subkonto rejestrujące kolejność wpływów gotówkowych w punktach sprzedaży lub świadczenia usług.

otwarty 50-3 „Dokumenty gotówkowe”.

Prowadzenie ewidencji dokumentów wartościowych.

Może to obejmować bony, podróże służbowe, pieczątki i inne.

Kolejność wszystkich transakcji gotówkowych realizowanych przez firmy zapisywana jest na jednym z 3 opisanych rachunków.

Błędy w wypełnieniu dokumentacji mogą skutkować karami zarówno dla poszczególnych pracowników, jak i całej firmy.

3) Procedura przeprowadzania transakcji gotówkowych w miejscu pracy.

System prawny przewiduje ścisłą procedurę przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej dla 6 rodzajów bieżących transakcji gotówkowych.

Przyjrzyjmy się szczegółowo każdemu z nich

Operacja 1: Procedura otrzymania pieniędzy.

Akceptacja początkowo odbywa się w PKO. Po otrzymaniu go do ręki kasjer ma obowiązek upewnić się, że jest on prawidłowo wypełniony.

PQS musi zawierać:

- podpis księgowego/menedżera;

- zbieżność wielkości zasobów pieniężnych w formie kapitałowej i liczbowej;

- obecność dokumentacji określonej w PQS.

Oprócz kasjera gotówkę może przyjmować właściciel lub osoba przez niego upoważniona. Liczba przedstawicieli właścicieli jest nieograniczona.

Osoba wpłacająca środki ma prawo osobiście obserwować proces.

Sprawdź wysokość środków rzeczywistych z tymi zadeklarowanymi w PQR.

Jeżeli wszystko się zgadza, kasjer przybija pieczątkę na paragonie dołączonym do zamówienia i przekazuje go osobie, która wpłaciła pieniądze.

W przypadku korzystania z kasy fiskalnej lub kasy fiskalnej kasjer może przetworzyć pieniądze i zanotować dane w PKO poprzez liczenia/czeki.

Dodatkowe warunki są odnotowywane na paragonie, po czym ostemplowana dokumentacja jest przekazywana osobie, która wpłaciła gotówkę.

Operacja 2: Ogólna procedura wypłaty gotówki.

Proces odbywa się z uwzględnieniem działań poprzez RKO. Przed rozpoczęciem transakcji kasjer ma obowiązek sprawdzić zgodność wartości wskazanych słownie i liczbowo.

Zlecenie musi być opatrzone podpisem kierownika działu księgowości lub innej osoby odpowiedzialnej za procedurę przeprowadzania transakcji gotówkowych.

Algorytm wypłaty gotówki:

- Sprawdź wykaz dokumentacji przekazanej do RKO.

- Pracownik przelicza kwotę i przekazuje ją osobie do przeliczenia, po czym odbiorca podpisuje kasę.

Sprawdź dane odbiorcy.

Do tych celów odpowiedni jest paszport lub prawo jazdy.

Jeśli dana osoba nie może zweryfikować swojej tożsamości, należy odmówić przekazania środków.

Aby obliczyć wymaganą kwotę, należy zastosować metodę arkuszową.

Podobnie jak w przypadku PKO, zlecenie wydania również należy przechowywać w dziale księgowości organizacji przez okres do 5 lat.

Operacja 3: Procedura wypłaty wynagrodzeń w gotówce.

Z pomocą przychodzą tu wyciągi z transakcji rozliczeniowych spółki.

Wstępnie wprowadzone do zleceń dane o pracownikach pozwalają na określenie kwoty środków, jakie należy przygotować do wydania.

Kierownictwo określa, w które dni należy przeprowadzić obliczenia. Termin przeznaczony na przeprowadzenie rozliczeń z pracownikami nie powinien być dłuższy niż 5 dni.

Po wypłacie wynagrodzenia wszyscy pracownicy muszą:

- podsumować rzeczywistą kwotę wydanych środków;

- wypełnij odpowiednie komórki odcinka wypłaty;

- dokładnie sprawdź, czy rzeczywista kwota jest zgodna z kwotą wskazaną na wyciągu;

- podpisać oświadczenie i przekazać je na przechowanie do działu księgowości.

Jeżeli pracownik nie stawi się w wyznaczonym terminie po wynagrodzeniu, na zeznaniu umieszcza się adnotację obok jego nazwiska.

Przy jednorazowym wydawaniu gotówki nie ma sensu składać oświadczenia za pracownika, bardziej racjonalne jest dokumentowanie wydatkowania środków poprzez zwykłe zlecenie rozliczenia gotówkowego.

Operacja 4: Procedura wydawania pieniędzy osobie odpowiedzialnej.

Procedurę rejestracji ustala dział księgowości i przeprowadza kasjer na podstawie kasy fiskalnej.

Do wydania nakazu konieczne jest złożenie przez osobę oświadczenia w imieniu podmiotu.

Fundusze wydawane są dopiero po podpisaniu wniosku przez kierownika organizacji.

W przypadku zadłużeń udostępnianie środków zostaje wstrzymane do czasu spłaty całej kwoty zadłużenia.

Operacja 5: Gotówka na wydzielony oddział.

Niezależnie od tego, czy jest to odbiór, czy wydanie środków, procedura jest wskazana w zleceniach obrotu.

Działy zarządzające mają prawo samodzielnie decydować, jaką kolejność przyjąć przy podziale środków pomiędzy podległe im działy.

Operacja 6: Procedura wydawania gotówki w drodze umowy.

Czasami zamiast urzędnika proces przeprowadzania transakcji gotówkowych umożliwia odbiór przez zaufaną osobę.

W pracy często zdarza się sytuacja, gdy pracownicy organizacji zachorują.

Procedura wydawania osobie upoważnionej:

- Zanim odbiorca podpisze oświadczenie, w rubryce „pełnomocnictwo” umieszcza się adnotację.

- Po udzieleniu do oddanego postanowienia dołączane jest także pełnomocnictwo.

Sprawdź zgodność danych pracownika i jego przełożonego, które są wskazane w RKO.

Będziesz potrzebował paszportu lub prawa jazdy.

Jeżeli wymagane jest otrzymanie środków przez pełnomocnika od kilku osób prawnych lub osób fizycznych, dokument jest kopiowany i poświadczany pieczęcią organizacji.

W przypadku, gdy dana osoba musi otrzymać kilka płatności w ramach jednego dokumentu, oryginał zaświadczenia pozostaje w rękach kasjera aż do ostatniej płatności, a jego kopie dołącza się do zamówienia.

Jeżeli przedsiębiorstwo posiada kilka działów kasowych, kontrolę nad nimi przejmuje wyznaczony wcześniej starszy kasjer.

W takim przypadku wszystkie zamówienia są do niego wysyłane, a on dokonuje odpowiednich notatek dotyczących obrotu środków w księdze kasowej.

Procedura na koniec dnia roboczego:

- Główny kasjer porównuje zapisy w księdze z zamówieniami otrzymanymi od podwładnych.

- Oblicza kwotę środków na podstawie salda.

- Obliczoną wartość porównuje się z rzeczywistą ilością pieniędzy w automatach i jeśli wszystko się zgadza, składany jest podpis.

- Dział księgowości wykonuje podobną procedurę.

Procedura jest pod kontrolą kierownictwa organizacji.

Książka kasowa– najważniejszy element transakcji gotówkowych. Powinien być dostępny zarówno w formie drukowanej, jak i cyfrowej.

Jeżeli dokumentacja wykonywana jest ręcznie, należy zwrócić szczególną uwagę na jakość pisanego odręcznie tekstu, aby przy wprowadzaniu danych do komputera nie doszło do błędów.

Do wszystkich dokumentów należy dołączyć podpisy księgowego i kierownika. Jeśli są to analogi elektroniczne, stosuje się podpis cyfrowy pracowników.

Audyty transakcji gotówkowych

Inspektor podatkowy jest odpowiedzialny za monitorowanie raportowania transakcji gotówkowych.

W zależności od liczby organizacji zlokalizowanych na terenie przydzielonym pracownikowi kontrole przeprowadzane są 1–3 razy w roku.

Co sprawdza urząd skarbowy:

- w jaki sposób kontrolowane jest miejsce pracy;

- jakość prowadzenia księgi kasowej;

- czy wpisy w zamówieniach pokrywają się z dokumentami dodatkowymi;

- jaki jest procent wykorzystania środków przyznanych przez bank;

- korespondencja wskaźników emisji/wydatków pomiędzy bankiem a działem rozliczeń;

- raportowanie dotyczące obszarów wykorzystania przydzielonych zasobów;

- Czy limit gotówkowy jest przestrzegany?

Aby uniknąć problemów, pracownicy muszą dokładnie przestrzegać procedury prowadzenia księgi kasowej, zleceń wydatków/paragonów i powiązanych dokumentów.

Jeżeli podczas audytu nie zostaną wykryte żadne problemy, organizacja otrzyma pozytywną ocenę audytu.

Jesteś początkującym księgowym zgłębiającym zasady obrotu gotówkowego?

Podstawowe informacje otrzymasz od Szkoły Księgowych i Audytorów:

Procedura przeprowadzania transakcji gotówkowych i kary

A co jeśli podczas rutynowych kontroli inspektorów wykryte zostaną poważne luki w Twoim dziale księgowym?

W takich przypadkach na osoby fizyczne nakładane są kary do 6000 rubli, a na przedsiębiorstwo jako całość do 60 000 rubli.

Po aktualizacji procedury przeprowadzania transakcji gotówkowych w 2014 roku, niektóre elementy rachunkowości zostały znacząco uproszczone. Ilość skompletowanej dokumentacji spadła o 30%.

W przypadku „utraty” środków na dużą skalę osobom odpowiedzialnym grozi postępowanie sądowe, a sprawa może nawet skutkować odpowiedzialnością karną.

Procedura przeprowadzania transakcji gotówkowych w Federacji Rosyjskiej co roku ulega zmianom.

Powodem jest stopniowe przechodzenie na bezgotówkowy system płatności za towary i usługi.

W przyszłości planuje się całkowitą rezygnację z raportowania kasowego w większości punktów sprzedaży detalicznej w naszym kraju.

Przydatny artykuł? Nie przegap nowych!

Wpisz swój adres e-mail i otrzymuj nowe artykuły pocztą elektroniczną

Głównym dokumentem regulacyjnym bezpośrednio regulującym operacje przechowywania i wydawania pieniędzy w kasach organizacji jest obecnie „Procedura przeprowadzania operacji gotówkowych w Federacji Rosyjskiej”.

Aby pracować z gotówką, organizacja musi posiadać kasę fiskalną i spełniać wymagania określone w Procedurze. Aby móc przeprowadzać transakcje gotówkowe, firma musi posiadać w swoim personelu stanowisko kasjera. Odpowiada za bezpieczeństwo wartościowych przedmiotów znajdujących się w kasie organizacji. Po wydaniu polecenia powołania kasjera do pracy kierownik przedsiębiorstwa ma obowiązek zapoznać go z Procedurą za pokwitowaniem. Wówczas obowiązkowa jest umowa z kasjerem dotycząca pełnej indywidualnej odpowiedzialności finansowej. W małych organizacjach, które nie mają w swoim personelu stanowiska kasjera, obowiązki tego ostatniego może wykonywać główny księgowy lub inny pracownik na pisemne zlecenie kierownika organizacji, pod warunkiem zawarcia z tym umową o odpowiedzialności pracownik.

Zabronione jest nieuprawnione przenoszenie obowiązków kasjera na inną osobę. W przypadku nagłego odejścia kasjera z pracy (na przykład z powodu choroby) wartości znajdujące się na jego koncie są natychmiast przeliczane przez innego kasjera, któremu są przekazywane, w obecności kierownika i głównego księgowego organizacji lub w obecność komisji osób powołanych przez kierownika przedsiębiorstwa. O wynikach przeliczenia i przeniesienia wartości majątkowych sporządzany jest akt podpisany przez wskazane osoby.

Procedura zobowiązuje zarządzających przedsiębiorstwami do stworzenia w przedsiębiorstwie warunków zapewniających bezpieczeństwo środków pieniężnych. Po pierwsze, należy zapewnić bezpieczeństwo pieniędzy w pomieszczeniu kasy, dla którego jest ona wyposażona zgodnie z wymaganiami określonymi w zarządzeniu, np. pomieszczenie kasy musi być izolowane, posiadać solidne ściany i specjalną okienko do wydawania pieniędzy, posiadać sejf do przechowywania pieniędzy i kosztowności, wyposażony w alarm bezpieczeństwa itp. Po drugie, zadbać o bezpieczeństwo pieniędzy przy wydawaniu ich z banku i deponowaniu w banku, np. zapewnić kasjerowi zabezpieczenie , pojazd itp. W tym drugim przypadku znaczącą pomoc mogą jej zapewnić organizacje świadczące usługi windykacyjne.

Zabrania się przechowywania w kasie gotówkowej i innych wartościowych przedmiotów nienależących do przedsiębiorstwa. Transakcje gotówkowe dokumentowane są przy użyciu standardowych międzywydziałowych formularzy podstawowej dokumentacji księgowej.

Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 18 sierpnia 1998 r. Nr 88 zatwierdziła ujednolicone formy podstawowej dokumentacji księgowej uzgodnione z Ministerstwem Finansów Rosji, które weszły w życie 1 stycznia 1999 r.: Nr KO-1 „ Polecenie wpływu środków pieniężnych”, nr KO-2 „Polecenie wypływu środków pieniężnych”, nr KO-3 „Dziennik ewidencyjny dokumentów kasowych przychodzących i wychodzących”, nr KO-4 „Księga kasowa”, nr KO-5 „Ewidencja Księga kasowa przyjęta i wydana przez kasjera”.

W przypadku przyjęcia do kasy dyspozycji kasjerskiej pokwitowanej i obciążonej oraz dokumentów do nich dołączonych, kasjer ma obowiązek sprawdzić:

Obecność i autentyczność podpisu głównego księgowego na dokumentach oraz podpisu upoważniającego (podpisu) kierownika przedsiębiorstwa lub osób do tego upoważnionych na poleceniu odbioru gotówki lub dokumencie go zastępującym;

Poprawność dokumentów;

Dostępność aplikacji wyszczególniona w dokumentach.

Wszystkie zlecenia przychodzące i wychodzące podlegają obowiązkowej rejestracji w „Dzienniku rejestracji dokumentów kasowych przychodzących i wychodzących” (druk nr KO-3). Zgodnie z ogólnie przyjętą zasadą numeracja zleceń gotówkowych wychodzących i przychodzących rozpoczyna się od początku każdego roku numerem porządkowym 1 (jeden) i do końca roku prowadzona jest w kolejności rosnącej. Wydatki pieniężne wydane w celu wypłaty (rozliczenia i zapłaty) wyciągów z wynagrodzeń i innych równorzędnych płatności są rejestrowane po ich wydaniu.

Do obowiązków kasjera należy prowadzenie księgi kasowej (formularz nr KO-4), w której rejestrowane są wszystkie wpływy i wypłaty gotówki w organizacji.

Zapisów do księgi kasowej dokonuje kasjer niezwłocznie po otrzymaniu lub wydaniu pieniędzy za każde zamówienie. Wpisy do księgi kasowej dokonywane są w dwóch egzemplarzach przy użyciu kalki atramentowej lub długopisu. Wymazywania i nieokreślone korekty w księdze kasowej są niedopuszczalne. Dokonane poprawki są poświadczane podpisami kasjera, a także głównego księgowego przedsiębiorstwa lub osoby go zastępującej. Księga kasowa pełni rolę rejestru do analitycznego rozliczania transakcji gotówkowych.

Codziennie na koniec dnia roboczego kasjer oblicza wyniki transakcji na dany dzień, wyświetla saldo pieniędzy w kasie na następny dzień i przekazuje do działu księgowości jako raport kasjera drugi arkusz odrywany (kopia zapisów w księdze kasowej za dany dzień) z dokumentami wpływów i wydatków kasowych za pokwitowaniem w księdze kasowej.

Dział księgowości przeprowadza księgowe przetwarzanie raportu.

kasjer, który polega na dokładnym sprawdzeniu poprawności rejestracji przychodzących i wychodzących dokumentów kasowych, zgodności zapisów w raporcie z danymi dołączonych do niego dokumentów, obliczeniu wyników transakcji na dany dzień i sald na początku i koniec dnia pracy. Kwoty środków pieniężnych otrzymanych i zdeponowanych w bankach należy także uzgodnić z odpowiadającymi im wyciągami bankowymi na rachunku bieżącym.

Dopuszczalne jest prowadzenie księgi kasowej w organizacji w sposób zautomatyzowany. W tym przypadku arkusze księgi kasowej tworzone są w formie wydruku „Wstawka księgi kasowej”. Jednocześnie generowany jest wydruk

„Raport kasjera”. Obydwa wydruki muszą:

1. Sporządzane do początku następnego dnia roboczego;

2. Mają tę samą treść;

3. Uwzględnij wszystkie szczegóły wymagane w formularzu księgi kasowej.

Arkusze księgi kasowej numerowane są automatycznie w kolejności rosnącej od początku roku. Wydruk „Włóż arkusz księgi kasowej” musi zawierać informację o łącznej liczbie arkuszy księgi kasowej na każdy miesiąc, a w ostatnim za rok kalendarzowy – o łącznej liczbie arkuszy księgi kasowej za dany miesiąc. rok.

Po otrzymaniu wydruków „Wstaw arkusza księgi kasowej” i „Raportu kasjera” kasjer ma obowiązek sprawdzić poprawność określonych dokumentów, podpisać je i przekazać raport kasjera wraz z dokumentami kasowymi przychodzącymi i wychodzącymi do działu księgowości za podpisem na wkładce księgi kasowej.

Na koniec roku kalendarzowego wydruki „Księga kasowa luzem” są oprawiane w porządku chronologicznym. Całkowita liczba arkuszy na rok jest poświadczona podpisami kierownika i głównego księgowego organizacji, a księga jest zapieczętowana.

Kontrolę nad prawidłowym prowadzeniem księgi kasowej sprawuje główny księgowy organizacji.

Obecnie istnieją ograniczenia dotyczące płatności gotówkowych między osobami prawnymi. Zgodnie z instrukcją Banku Centralnego Federacji Rosyjskiej z dnia 14 listopada 2001 r. Nr 1050-U maksymalna kwota płatności gotówkowych za jedną transakcję między osobami prawnymi wynosi 60 000 rubli. Zgodnie ze wspólnym pismem Ministerstwa Podatków i Ceł oraz Banku Centralnego Federacji Rosyjskiej maksymalna kwota wpłat gotówkowych dotyczy płatności w ramach jednej umowy zawartej między osobami prawnymi. Rozliczenia gotówkowe przeprowadzane pomiędzy osobami prawnymi w ramach jednego lub większej liczby instrumentów pieniężnych w ramach jednej umowy nie mogą przekraczać maksymalnej kwoty rozliczeń pieniężnych.

1. Jakie zmiany zaszły w procedurze przeprowadzania transakcji gotówkowych organizacji i przedsiębiorców indywidualnych.

2. Czym nowa procedura dokonywania transakcji gotówkowych różni się od wygasłej?

3. Jaką odpowiedzialność przewiduje ustawodawstwo Federacji Rosyjskiej za naruszenie procedury przeprowadzania transakcji gotówkowych.

4. Jakie akty prawne i regulacyjne regulują procedurę przeprowadzania transakcji gotówkowych.

Od 1 czerwca 2014 roku nie tylko , ale także sposób przeprowadzania transakcji gotówkowych. Nowa procedura przeprowadzania transakcji gotówkowych została zatwierdzona Dyrektywą Banku Rosji nr 3210-U z dnia 11 marca 2014 r. „W sprawie procedury przeprowadzania transakcji gotówkowych przez osoby prawne oraz uproszczonej procedury przeprowadzania transakcji gotówkowych przez przedsiębiorców indywidualnych i małe firmy. ” Jednocześnie „Regulamin dotyczący procedury przeprowadzania transakcji gotówkowych banknotami i monetami Banku Rosji na terytorium Federacji Rosyjskiej” (zatwierdzony przez Bank Rosji w dniu 12 października 2011 r. Nr 373-P) obowiązująca do dnia 1 czerwca 2014 roku stała się nieważna. W tym artykule szczegółowo rozważymy wszystkie istotne zmiany w procedurze przeprowadzania transakcji gotówkowych przez organizacje i indywidualnych przedsiębiorców.

! Notatka: Dla małych firm i przedsiębiorców indywidualnych nowa procedura przeprowadzania transakcji gotówkowych wprowadziła zasadnicze zmiany.

Porównanie „starych” i „nowych” procedur przeprowadzania transakcji gotówkowych

Aby jednoznacznie ocenić zmiany wprowadzone w procedurze przeprowadzania transakcji gotówkowych od 1 czerwca 2014 r., porównajmy wymagania obowiązującej Dyrektywy Banku Rosji nr 3210-U z dnia 11 marca 2014 r. i wygasłego Rozporządzenia Banku Rosji Nr 373-P z dnia 12 października 2011 r.

|

Wymagania |

Dyrektywa Banku Rosji z dnia 11 marca 2014 r. nr 3210-U obowiązuje od 01.06.2014r |

Rozporządzenie Banku Rosji z dnia 12 października 2011 r. nr 373-P Nie jest już aktualny |

| 1. Kto jest zobowiązany do ustalenia limitu salda środków pieniężnych w kasie? | Przeprowadzanie operacji przyjmowania gotówki, w tym ich przeliczania, wydawania gotówkipodmiot

Dokument administracyjny określa maksymalną dopuszczalną ilość gotówki, jaką można przechowywać w miejscu transakcji gotówkowych określonym przez kierownika osoby prawnej, po wykazaniu w księdze kasowej kwoty salda gotówkowego na koniec dnia roboczego (zwanego dalej jako limit salda gotówkowego). Przedsiębiorcy indywidualni i małe firmy nie mogą ustalać limitu salda środków pieniężnych. (punkt 2 dyrektywy nr 3210-U) |

Do przeprowadzania transakcji gotówkowychosoba prawna lub indywidualny przedsiębiorca ustala maksymalną dopuszczalną kwotę środków pieniężnych , które mogą być przechowywane w miejscu do dokonywania transakcji gotówkowych, określonym przez kierownika osoby prawnej, indywidualnego przedsiębiorcy, po wykazaniu w księdze kasowej kwoty salda gotówkowego na koniec dnia roboczego (zwanej dalej kasą limit salda).(Klauzula 1.2 regulaminu nr 373-P) |

| 2. Tryb obliczania limitu salda gotówkowego w kasie | (nowo utworzona osoba prawna - przewidywana wielkość wpływów pieniężnych za sprzedane towary, wykonaną pracę, świadczone usługi).LubAby określić limit salda gotówkowego, osoba prawna bierze pod uwagęwielkość wypłat gotówki (nowo utworzona osoba prawna - przewidywana wielkość wypłat środków pieniężnych), z wyłączeniem kwot środków pieniężnych przeznaczonych na wypłaty wynagrodzeń, stypendiów i innych płatności na rzecz pracowników.(Załącznik do Dyrektywy nr 3210-U „Określanie limitu salda środków pieniężnych”) | Aby ustalić limit salda gotówkowego, bierze się pod uwagę osobę prawną lub przedsiębiorcę indywidualnegowielkość wpływów pieniężnych za sprzedane towary, wykonaną pracę, świadczone usługi

(nowo utworzona osoba prawna, przedsiębiorca indywidualny - przewidywana wielkość wpływów pieniężnych za sprzedany towar, wykonaną pracę, świadczone usługi).W przypadku braku dochodów

Uwzględnia się gotówkę za sprzedany towar, wykonaną pracę, świadczone usługi, osobę prawną, przedsiębiorcę indywidualnegowielkość wypłat gotówki

(nowo utworzona osoba prawna, przedsiębiorca indywidualny – przewidywana wielkość wypłat środków pieniężnych), z wyjątkiem kwot środków pieniężnych przeznaczonych na wypłaty wynagrodzeń, stypendiów i innych świadczeń na rzecz pracowników. (Załącznik „Określenie limitu salda środków pieniężnych”) |

| 3. Tryb wpłacania środków pieniężnych przez wydzieloną jednostkę | Upoważniony przedstawiciel odrębnego oddziału może, w sposób ustalony przez osobę prawną, przekazać gotówkędo kasy osoby prawnej lub banku lub organizacji zawartej w systemie Banku Rosji , za zaksięgowanie ich kwot na rachunku bankowym osoby prawnej.(punkt 3 dyrektywy nr 3210-U) | Upoważniony przedstawiciel odrębnego oddziału może, w sposób określony przez osobę prawną, wpłacać gotówkęosobie prawnej, bankowi lub organizacji zawartej w systemie Banku Rosji , którego statut daje prawo do wykonywania przewozu gotówki, odbioru gotówki, a także operacji gotówkowych w zakresie przyjmowania i przetwarzania gotówki,lub do federalnej organizacji usług pocztowych o zaksięgowanie, przekazanie lub przekazanie ich na rachunek bankowy osoby prawnej.(Klauzula 1.5 regulaminu nr 373-P) |

| 4. Procedura przeniesienia księgi kasowej z odrębnego oddziału do osoby prawnej | Oddzielne oddziały zapewniają osobie prawnej kopię arkusza księgi kasowejw sposób ustalony przez osobę prawną, z uwzględnieniem terminu na sporządzenie sprawozdania księgowego (finansowego) przez osobę prawną. (punkt 4.6 Dyrektywy nr 3210-U) | Odrębny dział po wyświetleniu w księdze kasowej kwoty salda kasowego na koniec dnia roboczego przenosi arkusz księgi kasowej na ten dzień roboczynie później niż następnego dnia roboczego osobie prawnej. (Klauzula 5.6 Regulaminu nr 373-P) |

| 5. Procedura przekazywania pieniędzy przez kasjerów kasjerowi starszemu | Jeżeli występuje starszy kasjer, transakcje transferu środków pieniężnych pomiędzy starszym kasjerem a kasjerami w ciągu dnia roboczego są odzwierciedlane przez starszego kasjeraw księdze księgowej środków przyjętych i wydanych przez kasjera wskazując kwoty przekazanych środków pieniężnych. Wpisy do księgi rachunkowej środków przyjętych i wydanych przez kasjera dokonywane są w momencie przekazania środków pieniężnych i potwierdzane podpisami starszego kasjera, kasjera.(punkt 4.5 Dyrektywy nr 3210-U) | Starszy kasjer wydaje kwotę pieniężną niezbędną do wypłaty wynagrodzeń, stypendiów i innych płatności zgodnie z arkuszem płac (listą płac) kasjerom wydającym gotówkę, za podpisemw księdze księgowej środków przyjętych i wydanych przez kasjera lub według wpływów gotówkowych za okres ustalony w zeznaniu płacowym (liście płac).(punkt 4.6 regulaminu nr 373-P) |

| 6. Kto powinien przygotować dokumenty kasowe, księgę kasową | Przedsiębiorcy indywidualni,

prowadzenie, zgodnie z ustawodawstwem Federacji Rosyjskiej w sprawie podatków i opłat, rozliczanie dochodów lub dochodów i wydatków i (lub) innych przedmiotów opodatkowania lub wskaźników fizycznych charakteryzujących określony rodzaj działalności gospodarczej,dokumenty gotówkowe nie mogą być przetwarzane.

(punkt 4.1 dyrektywy nr 3210-U) Jeżeli indywidualni przedsiębiorcy, zgodnie z ustawodawstwem Federacji Rosyjskiej w sprawie podatków i opłat, prowadzą ewidencję dochodów lub dochodów i wydatków i (lub) innych przedmiotów opodatkowania lub wskaźników fizycznych charakteryzujących określony rodzaj działalności gospodarczej,Mogą nie prowadzić księgi kasowej. (punkt 4.6 Dyrektywy nr 3210-U) |

Transakcje gotówkowe przeprowadzane przez osobę prawną lub indywidualnego przedsiębiorcę są formalizowane za pomocą przychodzących zleceń gotówkowych i wychodzących zleceń gotówkowych

(zwane dalej dokumentami kasowymi).(Klauzula 1.8 regulaminu nr 373-P) rozliczenia środków pieniężnych otrzymanych w kasie, z wyjątkiem środków pieniężnych przyjętych przez agenta rozliczeniowego, bankowego agenta rozliczeniowego (subagenta) i wydanych z kasy fiskalnej,osoba prawna, przedsiębiorca indywidualny prowadzi księgę kasową. (Klauzula 5.1 Regulaminu nr 373-P) |

| 7. Możliwość dokonywania poprawek w dokumentach | W dokumentach papierowychz wyjątkiem dokumentów pieniężnych,poprawki są dozwolone , zawierający datę korekty, nazwiska i inicjały oraz podpisy osób, które sporządziły dokumenty, w których dokonano korekty.(punkt 4.7 Dyrektywy nr 3210-U) | Dokonywanie poprawekniedozwolone w dokumentach pieniężnych. (Klauzula 2.1 Regulaminu nr 373-P) |

| 8. Możliwość wystawienia jednego polecenia odbioru gotówki dla wszystkich czeków lub ścisłych formularzy raportowych na dany dzień | Polecenie odbioru gotówki może zostać wystawione po zakończeniu transakcji gotówkowych na podstawie taśmy kontrolnej zdjętej z urządzenia kasowego, ścisłe formularze sprawozdawcze równoważne paragonowi , inne dokumenty przewidziane w ustawie federalnej nr 54-FZ z dnia 22 maja 2003 r. „W sprawie korzystania z urządzeń kasowych przy dokonywaniu płatności gotówkowych i (lub) płatności kartami płatniczymi”,za całą kwotę przyjętej gotówki , z wyjątkiem kwot pieniężnych przyjętych przy wykonywaniu czynności agenta rozliczeniowego, bankowego agenta płatniczego (subagenta).(klauzula 5.2 Dyrektywy nr 3210-U) | Możliwość ta nie została bezpośrednio ustalona. |

| 9. Rejestracja polecenia odbioru gotówki | Wydając gotówkę zgodnie z poleceniem gotówkowym, kasjer przygotowuje kwotę gotówki do wydania i przekazuje zlecenie gotówkowe odbiorcy gotówki.do podpisania. (punkt 6.2 dyrektywy nr 3210-U) |

Wydając gotówkę w zamian za polecenie gotówkowe, kasjer przygotowuje kwotę gotówki do wydania i przekazuje zlecenie gotówkowe odbiorcy gotówkowemu, którywskazuje kwotę otrzymanej gotówki (ruble - słownie, kopiejek - cyframi) i podpisuje polecenie odbioru gotówki. (klauzula 4.3 Regulaminu nr 373-P) |

| 10. Wypełnienie wniosku o wydanie środków pieniężnych na podstawie protokołu | Aby wydać pracownikowi gotówkę z tytułu wydatków związanych z działalnością osoby prawnej lub indywidualnego przedsiębiorcy, sporządza się polecenie zapłaty wydatków zgodnie z pisemnym pisemnymoświadczenie

osoby odpowiedzialnej, skompilowane w dowolnej formie izawierający zapis ilości środków pieniężnych i okresu, na który wydano środki pieniężne, podpis zarządzającego oraz datę. (punkt 6.3 dyrektywy nr 3210-U) |

Aby wydać gotówkę na wydatki związane z działalnością osoby prawnej, indywidualnego przedsiębiorcy lub pracownika, zlecenie kasowe wydatków sporządza się zgodnie z pisemnym wnioskiem osoby odpowiedzialnej, sporządzonym w dowolnej formie izawierający odręczny napis menadżera o wysokości kwoty pieniężnej i okresie, na jaki została wydana gotówka, podpis menadżera i datę. (punkt 4.4 Regulaminu nr 373-P) |

Główne zmiany w procedurze obrotu gotówkowego od 1 czerwca 2014 roku

Podsumujmy powyższą analizę zmian dokonanych przez Bank Rosji w procedurze przeprowadzania transakcji gotówkowych:

1. Przedsiębiorcy indywidualni i mali przedsiębiorcy są zwolnieni z obowiązku ustanawiania i przestrzegania limitu środków pieniężnych (dotychczas wszystkie osoby prawne i przedsiębiorcy indywidualni musieli zatwierdzić limit środków pieniężnych)

2. Limit salda gotówkowego można obliczyć nie tylko na podstawie kwoty wpływów, ale także kwoty wydanej gotówki z kasy fiskalnej (wcześniej sposób ustalania limitu kwoty wydanej gotówki mógł być stosowany wyłącznie w przypadku braku rachunków).

3. Wyodrębniony oddział nie ma prawa przekazywać środków pieniężnych w celu uznania rachunku bankowego osoby prawnej korzystającej z usług pocztowych. Teraz przesyłanie pieniędzy z oddzielnego oddziału jest możliwe w następujący sposób: do kasy osoby prawnej lub do banku lub do organizacji wchodzącej w skład systemu Banku Rosji (wcześniej dopuszczano także przelewy pocztowe).

4. Osoba prawna ma prawo samodzielnie ustalić termin przeniesienia arkuszy ksiąg kasowych do oddzielnych oddziałów, biorąc pod uwagę terminy sporządzania sprawozdań finansowych (wcześniej termin ten wyznaczał Bank Rosji - nie później niż dzień roboczy następujący po dniu kompilacji).

5. Fakt przekazania środków pieniężnych należy odnotować wyłącznie w księdze rozliczeniowej środków przyjętych i wydanych przez kasjera (wcześniej dopuszczano także wystawianie wpływów pieniężnych).

6. Przedsiębiorcy indywidualni prowadzący ewidencję przychodów lub dochodów i wydatków i (lub) innych przedmiotów opodatkowania lub wskaźników fizycznych, czyli wszyscy przedsiębiorcy indywidualni, są zwolnieni z obowiązku sporządzania rachunków kasowych i rozporządzeń wydatkowych, a także prowadzenia księga kasowa (wcześniej wszystkie osoby prawne i indywidualni przedsiębiorcy musieli prowadzić księgę kasową i sporządzać dokumenty kasowe).

7. Wyjaśnia się, że zmianom można dokonać we wszystkich dokumentach dokumentujących transakcje gotówkowe, z wyjątkiem zleceń gotówkowych przychodzących i wychodzących (wcześniej nie było bezpośredniego zezwolenia, obowiązywał jedynie zakaz dokonywania korekt zleceń gotówkowych). W związku z tym można dokonać korekt w księdze kasowej, księdze rozliczeniowej środków otrzymanych i wydanych przez kasjera, liście płac, arkuszu płac, raporcie zaliczkowym, ale nie można korygować wpływów gotówkowych i poleceń zapłaty.

8. Doprecyzowano sposób sporządzania dyspozycji kasowej na kwotę kasową wybitą w ciągu dnia oraz wydano rygorystyczne formularze sprawozdawcze: można wystawić jedno dyspozycję odbioru gotówki na całą kwotę (wcześniej taka możliwość nie była bezpośrednio określona ).

9. Na poleceniu odbioru gotówki odbiorca składa jedynie swój podpis, kwota nie musi być wpisana słownie, można ją wydrukować.

10. We wniosku o wydanie środków na sprawozdanie zarządzający musi złożyć wyłącznie swój podpis, Nie jest już wymagana odręczna notatka od menedżera dotycząca terminu i kwoty środków podlegających rozliczeniu.

! Notatka:formy dokumentów gotówkowych pozostały takie same - zainstalowaneUchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 18 sierpnia 1998 r. Nr 88 (zmieniona 3 maja 2000 r.) „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentarza”.

Odpowiedzialność za naruszenie procedury przeprowadzania transakcji gotówkowych

Kodeks wykroczeń administracyjnych Federacji Rosyjskiej przewiduje odpowiedzialność za „naruszenie procedury pracy z gotówką i procedury przeprowadzania transakcji gotówkowych, wyrażone w realizacji rozliczeń gotówkowych z innymi organizacjami powyżej ustalonych kwot, nieotrzymania (niepełnego przyjęcia) gotówki do kasy, nieprzestrzegania procedury przechowywania dostępnych środków, a także gromadzenia w kasie gotówki ponad ustalone limity” w formie administracyjnej kary pieniężnej:

od 4000 rubli do 5000 rubli - dla urzędników;

od 40 000 rubli do 50 000 rubli - dla osób prawnych.

(Artykuł 15.1 Rozdział 15 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej)

Ale teraz, po rozważeniu wszystkich zmian w procedurze przeprowadzania transakcji gotówkowych, jestem pewien, że nie poniesiesz odpowiedzialności!

Jeśli uznasz artykuł za przydatny i interesujący, udostępnij go swoim współpracownikom w sieciach społecznościowych!

Jeśli masz jakieś uwagi lub pytania, napisz do nas, a my je omówimy!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "bezpośredni"; yandex_font_size = 1; yandex_direct_type = "pionowo"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = fałsz; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = prawda; yandex_no_sitelinks = prawda; dokument.zapisz(" ");

Akty legislacyjne i regulacyjne

1. Dyrektywa Banku Rosji z dnia 11 marca 2014 r. Nr 3210-U „W sprawie procedury przeprowadzania transakcji gotówkowych przez osoby prawne oraz uproszczonej procedury przeprowadzania transakcji gotówkowych przez indywidualnych przedsiębiorców i małe firmy”

2. „Regulamin dotyczący procedury przeprowadzania transakcji gotówkowych banknotami i monetami Banku Rosji na terytorium Federacji Rosyjskiej” (zatwierdzony przez Bank Rosji w dniu 12 października 2011 r. Nr 373-P)

Jak zapoznać się z oficjalnymi tekstami dokumentów - zobacz sekcję

Obszar rachunkowości kasowej jest uważany za najbardziej konserwatywny wśród księgowych. Rzeczywiście, jeśli spojrzymy na dokumenty regulacyjne z ostatnich czterdziestu do pięćdziesięciu lat, zobaczymy, że zasady przeprowadzania transakcji gotówkowych nie zmieniły się zbytnio w ciągu ostatniego czasu, a syntetyczne księgowanie transakcji gotówkowych w przedsiębiorstwie jest nadal takie samo jak wcześniej.

Wszelkie zmiany w rachunkowości kasowej można podzielić na dwie kategorie. Pierwsze uwzględniają zmiany w wyposażeniu technicznym współczesnej pracy księgowej. Te ostatnie są konsekwencją rozwoju powiązań rynkowych w kraju, koniecznością wykluczenia szarej rzeczywistości i schematów korupcyjnych w działalności gospodarczej, a w skrócie są sposobem na zwiększenie dyscypliny finansowej w kraju poprzez ustanowienie rygorystycznych zasad organizacyjnych przeprowadzanie transakcji gotówkowych na poziomie poszczególnych organizacji.

Organizacja kasy fiskalnej

Wszelkie procedury biznesowe związane z obiegiem pieniędzy w formie gotówkowej i pośredniej w organizacji przeprowadzane są za pośrednictwem kasy. Do kategorii gotówki zalicza się monety i banknoty, a do formy pośredniej zalicza się tzw. dokumenty pieniężne. Mogą to być rachunki, znaczki i inne podobne dokumenty.

Kasjer powinien być odpowiedzialny za przeprowadzanie operacji gotówkowych. W firmach zaliczanych do kategorii mikro i małych przedsiębiorców, które nie mają możliwości utrzymania osobnej kadry kasjerskiej, odpowiedzialność tę można przypisać dowolnemu z pracowników, który jest osobą odpowiedzialną finansowo.

Z kasjerem lub pracownikiem wykonującym jego obowiązki należy zawrzeć umowę w sprawie pełnej odpowiedzialności finansowej kasjera. Ponadto niektóre organizacje wprowadzają do obiegu wewnętrznego tzw. „Obowiązek kasjera”, który jest bardziej szczegółową i dostosowaną wersją umowy mata dla tego stanowiska. odpowiedzialność. Główne obowiązki kasjera są określone w standardowym opisie stanowiska.

Aby przeprowadzać transakcje gotówkowe, organizacja może wyposażyć specjalnie wyznaczony pokój z osobnym wejściem. W tym pomieszczeniu przechowywana jest, przyjmowana i wydawana gotówka i podobne dokumenty. Jeśli jednak organizacja nie ma możliwości finansowych ani technicznych, aby wyposażyć pełnoprawną kasę fiskalną lub nie ma potrzeby jej utrzymywania, samodzielnie podejmuje decyzję o organizacji i funkcjonowaniu „obszaru emisji gotówki”.

Dokumentacja kasowa przy kasie

Wszystkie główne rodzaje przepływów pieniężnych i dokumenty im równoważne można przedstawić w następujący sposób:

| Odbiór w kasie (paragon) | Wydanie z kasy (koszt) |

| Od konta bankowego po pensje, wydatki domowe, operacyjne i podróże | Kwoty wynagrodzeń należnych pracownikom |

| Przychody ze sprzedaży robót budowlanych, usług lub towarów | Kwoty zgłaszane pracownikom w związku z podróżami, wydatkami biznesowymi i operacyjnymi |

| Zwrot niewykorzystanych kwot zaliczek | Wypłata odszkodowań, świadczeń lub pożyczek pracownikom |

| Z innych powodów | Przekazanie do odbioru |

Dokumentacja transakcji gotówkowych organizacji odbywa się za pomocą ustalonych formularzy:

- Zamówienie odbioru

- Potwierdzenie wypłaty

- Dziennik rejestracji dokumentów pieniężnych

- Książka kasowa (księga do rejestracji transakcji gotówkowych)

- Księga księgowa otrzymanych i wydanych środków oraz dokumentów

Ponadto organizacje są zobowiązane do korzystania z dokumentów w formularzach ustanowionych przez Bank Centralny Federacji Rosyjskiej w celu zapewnienia wiarygodności i kontroli przepływów pieniężnych lub przestrzegania dyscypliny gotówkowej.

Dyscyplina gotówkowa

Organizacje dowolnej formy prawnej, niezależnie od zakresu swojej działalności produkcyjnej i gospodarczej, mają obowiązek przechowywania środków pieniężnych na rachunkach w instytucjach bankowych. Procedurę, wielkość i termin odbioru oraz przechowywania gotówki w kasie ustala organizacja i uzgadnia z bankiem przy zawieraniu umowy o odbiór gotówki. Tę procedurę i terminy określa organizacja na podstawie obliczeń zapotrzebowania na gotówkę i planów jej otrzymania.

W kasie organizacji gotówka (bez uwzględnienia dokumentów im równoważnych) może być przechowywana wyłącznie w ilościach ograniczonych ustalonym limitem. W 2014 r., podobnie jak poprzednio, począwszy od 2012 r., limit salda środków pieniężnych ustala organizacja samodzielnie. Do obliczenia limitu służy wzór:

Lon = Op: Pr × Ds,

Gdzie:

Lon to limit salda gotówkowego;

Op – wielkość przychodów za dany okres rozliczeniowy;

Pr – okres rozliczeniowy;

Дс – liczba dni roboczych pomiędzy dniami odbioru.

Okres rozliczeniowy nie powinien przekraczać 92 dni roboczych. Liczba dni roboczych pomiędzy terminami wpływu gotówki do banku nie powinna przekraczać siedmiu.

W przypadku, gdy organizacja nie obliczyła limitu salda gotówkowego w kasie, limit taki domyślnie przyjmuje się za zero.

Każda ilość gotówki w kasie będzie traktowana jako nadwyżka.

Nadmierne przechowywanie środków pieniężnych jest dozwolone wyłącznie w przypadku środków przeznaczonych na wypłaty wynagrodzeń pracownikom. Okres przebywania tych pieniędzy w kasie nie powinien przekraczać trzech dni roboczych od momentu otrzymania. W przypadku organizacji działających na Dalekiej Północy i na równoważnych terytoriach okres ten wydłuża się do pięciu dni kalendarzowych.

Ustawodawstwo federalne wymaga, aby wszystkie organizacje korzystały z urządzeń kasowych podczas dokonywania płatności gotówkowych w związku z transakcjami sprzedaży usług lub towarów. Od 2014 roku lista organizacji zwolnionych z tego obowiązku została znacząco zawężona. Oprócz sprzętu kasowego organizacje mogą korzystać z terminali płatniczych do płatności kartami bankowymi. Stosowanie PRT nie eliminuje konieczności posiadania kasy fiskalnej przy dokonywaniu płatności na rzecz klientów.

Zawężony jest także zakres płatności, których można dokonać gotówką otrzymaną w kasie organizacji w formie przychodu. W 2014 r. Środki pieniężne otrzymane przez kasę organizacji od osób trzecich nie mogą być wykorzystywane na:

- Transakcje kupna i sprzedaży papierów wartościowych,

- Opłaty za wynajem nieruchomości,

- Udzielanie i spłata kredytów lub pożyczek,

- Prowadzenie różnych loterii i gier hazardowych.

Do tych celów możesz teraz używać tylko tych środków pieniężnych, które zostały pobrane z rachunku bieżącego organizacji.

Urządzenia kasowe muszą spełniać wymogi nałożone przepisami prawa. Kasa fiskalna musi być zarejestrowana w lokalnym urzędzie skarbowym. Zatem płatności dokonywane gotówką dokumentowane są poleceniem odbioru gotówki o ustalonej formie i paragonem gotówkowym. Kasa fiskalna musi być wyposażona w „pamięć fiskalną” i odpowiadać wykazowi Państwowego Rejestru Urządzeń Kasowych. Korzystanie z urządzeń kasowych znajdujących się w rejestrze państwowym przed 1 stycznia 2011 r. i niespełniających wymogów ustawy federalnej nr 103 jest zabronione po 1 stycznia 2014 r.

Ponadto należy wziąć pod uwagę dodatkowe wymagania dotyczące kas fiskalnych:

- Obowiązkowa obecność obowiązkowych danych wydrukowanych na paragonie kasowym;

- Możliwość przekazania do terminala płatniczego i rozliczeniowego informacji o dokonanych płatnościach oraz informacji o wydrukowaniu paragonu gotówkowego przez terminal lub bankomat (oba tylko w formie nieskorygowanej).

Zgodnie ze standardem ustalonym przez Bank Centralny maksymalna kwota płatności gotówkowej za jedną transakcję między osobami prawnymi nie powinna przekraczać 100 000 rubli. W 2014 roku to samo ograniczenie dotyczy transakcji z osobami fizycznymi w łagodniejszej formie, górny limit zostaje podniesiony do 600 000 rubli. Następnie Ministerstwo Finansów planuje obniżyć je do 300 000 rubli.

Za przestrzeganie dyscypliny kasowej w przedsiębiorstwie odpowiadają kierownik, główny księgowy i kasjer. Funkcja kontrolna w zakresie przestrzegania przez organizację dyscypliny gotówkowej przypisana jest bankom obsługującym, które Bank Centralny zobowiązuje do przeprowadzania odpowiednich kontroli nie rzadziej niż raz na dwa lata.

Księgowanie transakcji gotówkowych

Rozliczanie gotówki odbywa się na aktywnym rachunku syntetycznym 50, a dokumenty z nim równoważne - na rachunku syntetycznym 56. Obciążenie rachunków uwzględnia pokwitowanie, a kredyt wypłatę gotówki i wydanie gotówki dokumenty. Do konta można założyć subkonta, np. osobne subkonto na dokumenty pieniężne.

Jeżeli organizacja przyjmuje i wydaje gotówkę w odrębnych obszarach swojej działalności, można otworzyć subkonta kas operacyjnych i subkonto „kasa główna” (lub „kasa organizacji”). Ten rodzaj rachunkowości jest zalecany, ponieważ pozwala na bardziej szczegółową kontrolę przepływu środków pomiędzy obszarami odpowiedzialności.

Jeżeli organizacja ma prawo do dokonywania płatności gotówkowych w walucie obcej, otwierane są specjalne subkonta na konto 50 dla rodzajów walut, w których prowadzona jest ich osobna księgowość. Transakcje w walutach innych krajów są wykazywane w księgach rachunkowych w rublach według oficjalnego kursu wymiany obowiązującego w momencie transakcji.

Uproszczona księgowość kasowa wygląda następująco:

- Wsparcie operacji odbioru i utylizacji dokumentami podstawowymi;

- Rejestracja dokumentów pierwotnych w odpowiednich czasopismach;

- Sporządzanie wpisów podczas przetwarzania dokumentów pierwotnych;

- Przenoszenie danych z dokumentów pierwotnych do księgi kasowej;

- Wypełnianie ksiąg rachunkowych na podstawie księgi kasowej.

Ponadto, aby kontrolować przechowywanie i przepływ gotówki w organizacji, można przeprowadzić inwentaryzację kasy.

Inwentarz kasy

Podstawą do przeprowadzenia nieplanowanej nagłej inwentaryzacji kasy może być polecenie kierownika organizacji. Inwentaryzacje przeprowadza się bezwzględnie przy zmianie kasjerów oraz przy przeprowadzaniu planowych rocznych inwentaryzacji aktywów bilansowych przedsiębiorstwa. W tym drugim przypadku inwentaryzacja kasy jest pierwszą czynnością inwentaryzacyjną przeprowadzoną przez komisję.

Bezpośrednio przed rozpoczęciem inwentaryzacji komisja przyjmuje najnowsze dokumenty pierwotnej księgowości kasowej z działu księgowości. Od osób odpowiedzialnych finansowo otrzymuje się pokwitowania dotyczące kompletności przekazania dokumentów pierwotnych do działu księgowości oraz zaksięgowania/odpisania środków przychodzących/wychodzących.

Podczas inwentaryzacji kasy wstrzymywane są wszelkie transakcje dokonywane gotówką lub dokumentami pieniężnymi. W kasie przeprowadzane jest przeliczenie strona po stronie znajdującej się w niej gotówki i spis dokumentów pieniężnych. Komisja uzgadnia dane księgowe z rzeczywistymi dokumentami kasowymi i pieniężnymi.

Wyniki zidentyfikowane w procesie inwentaryzacji znajdują odzwierciedlenie w ustawie. Akt sporządzany jest w dwóch egzemplarzach, podpisywanych przez komisję i kasjera, który otrzymuje jeden z egzemplarzy. Jeżeli przeprowadzana jest inwentaryzacja dotycząca wydania i przyjęcia skrzynek między kasjerami, akt sporządza się w trzech egzemplarzach, ponieważ każdy z nich otrzymuje podpisane egzemplarze.

Zidentyfikowane braki/nadwyżki odzwierciedlone są w ustawie z obowiązkowym wyjaśnieniem okoliczności ich wystąpienia. Osoby odpowiedzialne finansowo są zobowiązane do przedstawienia noty wyjaśniającej przyczyny wystąpienia nadwyżek lub niedoborów.

Brak gotówki lub dokumentów pieniężnych (w ekwiwalencie pieniężnym) odzyskiwany jest od kasjera poprzez dokonanie zapisów księgowych:

- Dt 73-2 – Kt 94 – zadłużenie kasjera za stwierdzone braki;

- Dt 50 – Kt 73-2 – spłata przez kasjera długu z tytułu niedoboru.

Nadwyżki zidentyfikowane podczas inwentaryzacji są rozliczane i uwzględniane przy przygotowaniu księgowania Dt 50 - Kt 91-1 na całą kwotę nadwyżki.