Konto 01 nie jest zamknięte. Naliczanie uproszczonego systemu podatkowego (zapisy księgowe)

Nadal rozmawiamy o wsparciu operacji przejmowania w 1C: Księgowość 8 edycja 3.0*. W tym artykule przeczytasz o cechach rozliczania transakcji nabycia z „uproszczonymi” firmami, w tym przy łączeniu specjalnych reżimów podatkowych, a także przy obrocie towarami własnymi i prowizyjnymi.

Ujmowanie przychodów i wydatków jako „uproszczone” przy płatności kartami bankowymi

Przypominamy, że cechą płatności kartami bankowymi jest to, że organizacja otrzymuje środki na zrealizowane transakcje nie od kupującego, ale od banku przejmującego oraz:

- moment faktycznego wpływu środków na rachunek bieżący organizacji z reguły różni się od momentu zapłaty przez kupującego;

- W większości przypadków środki nie są otrzymywane w całości, ale pomniejszone o prowizję bankową.

Organizacje i indywidualni przedsiębiorcy (IP) korzystający z uproszczonego systemu opodatkowania (STS) muszą ująć w przychodach pełny koszt sprzedanych towarów (pracy, usług) opłacony przez kupującego, bez zmniejszania kwoty prowizji bankowej. Ten punkt widzenia był wielokrotnie wyrażany przez organy regulacyjne w pismach i wyjaśnieniach. Faktem jest, że „uproszczone” przy ustalaniu przedmiotu opodatkowania uwzględniają dochody ze sprzedaży i dochody nieoperacyjne (art. 346 ust. 15 kodeksu podatkowego Federacji Rosyjskiej). Przychody ze sprzedaży ustalane są na podstawie wszystkich wpływów związanych z płatnościami za sprzedane towary (pracę, usługi) lub prawa majątkowe (art. 249 ust. 1, 2 kodeksu podatkowego Federacji Rosyjskiej). Jeśli chodzi o wysokość prowizji banku, jest to koszt zapłaty za usługi instytucji kredytowej. „Prostsze” w przedmiocie opodatkowania „dochód minus wydatki” mogą uwzględnić prowizję bankową w wydatkach (klauzula 9 ust. 1, art. 346.16 Kodeksu podatkowego Federacji Rosyjskiej, pisma Ministerstwa Finansów Rosji z maja 14.2012 nr 03-11-11/161 z dnia 21 listopada 2007 nr 03-11-04/2/280, Federalna Służba Podatkowa Rosji dla Moskwy z dnia 26 listopada 2010 nr 16-15/124515@ ). Cóż, „uproszczone” osoby z przedmiotem „dochody” nie mają prawa uwzględniać żadnych wydatków, w tym wydatków na prowizje bankowe (art. 346.18 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Ponieważ przy stosowaniu uproszczonego systemu podatkowego dochód uwzględnia się „za zapłatę” (metoda gotówkowa), za dzień otrzymania dochodu ze sprzedaży towarów (pracy, usług) opłaconej kartą bankową uznaje się dzień, w którym środki wpływają na rachunek bieżący organizacji (art. 346.17 ust. 1 kodeksu podatkowego Federacji Rosyjskiej, pisma Ministerstwa Finansów Rosji z dnia 28 lipca 2014 r. nr 03-11-06/2/36926 z dnia kwietnia 3.11.2009 nr 03-11-06/2/58, Federalna Służba Podatkowa Rosji dla Moskwy z dnia 26 listopada 2010 nr 16-15/124515 @).

Właśnie takie podejście wdrożono w 1C: Księgowość 8: zapis w rejestrze wprowadzone podczas wysyłania dokumentu , a nie w momencie odzwierciedlenia płatności kartą płatniczą, jak oczekują niektórzy użytkownicy.

Jednocześnie inna grupa użytkowników (szczególnie przedsiębiorcy indywidualni, którzy nie mają obowiązku prowadzenia księgowości) często zaniedbuje procedurę rejestrowania transakcji w systemie księgowym i rejestruje wyłącznie dokumenty bankowe i kasowe, uważając, że dla rozliczeń podatkowych w ramach uproszczonego systemu podatkowego w przypadku obiektu „dochody” to wystarczy. Ale do czego może doprowadzić takie „rozliczenie” dla użytkownika?

Jeśli utworzysz dokument w programie Wpływ na rachunek bieżący z rodzajem operacji bez uwzględnienia sprzedaży towarów (robót, usług) , za który otrzymano tę płatność, wówczas na rachunku 57.03. tworzy się „czerwone” saldo debetowe. To „czerwone” saldo samo w sobie nie jest niebezpieczne, jeśli użytkownik korzysta jedynie z uproszczonego systemu podatkowego, nie łącząc go z płaceniem pojedynczego podatku od przypisanego dochodu (UTII) lub patentu. Rzeczywiście: w raporcie Księga przychodów i rozchodów uproszczonego systemu podatkowego(dalej KUDiR) uzyskiwany jest dochód ze sprzedaży kartami płatniczymi, w tym przypadku użytkownik jedynie błędnie zorganizował księgowanie transakcji gospodarczych, nie wpływając na ostateczny wynik rozliczeń podatkowych.

Problemy zaczynają się, gdy uproszczony system podatkowy połączy się z działalnością, z której dochód jest uwzględniany w sposób szczególny, np.:

- sprzedaż towarów i usług zleceniodawców (zleceniodawców);

- połączenie z zapłatą jednego podatku od dochodu przypisanego (UTII);

- połączenie z systemem opodatkowania patentów (PTS);

- zapłata podatku od działalności gospodarczej (w ramach uproszczonego systemu podatkowego „dochód”) oraz odrębne rozliczenie dochodu w celu pomniejszenia podatku zapłaconego w uproszczonym systemie podatkowym o kwotę opłaty handlowej.

W takich przypadkach „zaczerwienienie” na rachunku 57.03 z pewnością doprowadzi do nieprawidłowego odzwierciedlenia (lub nieodzwierciedlenia) dochodu w KUDiR. Innymi słowy, w oddzielnej księgowości użytkownik doświadcza załamania, a konsekwencje tego załamania można rozwiązać z wielkim trudem.

Rozliczanie transakcji nabycia przy łączeniu uproszczonego systemu podatkowego i PSN

Przyjrzyjmy się poniższemu przykładowi, aby rozważyć procedurę odzwierciedlającą płatności kartami bankowymi od „uproszczonych” firm w połączeniu z systemem opodatkowania patentów.

Przykład 1

|

IP Szyłow S.A. prowadzi działalność w zakresie detalicznego handlu obuwiem, stosuje uproszczony system podatkowy z przedmiotem „dochody pomniejszone o kwotę wydatków”. Ponadto IP Shilov S.A. świadczy usługi naprawy obuwia i jest płatnikiem patentu na tego typu działalność. IP Szyłow S.A. korzysta z kas fiskalnych przy przyjmowaniu gotówki i dokonywaniu płatności kartami płatniczymi. Wynagrodzenie banku przejmującego wynosi 2% kwoty otrzymanego przychodu. IP Szyłow S.A. W dniu 13 marca 2016 roku wykonał usługi na kwotę 50.000,00 RUB. i sprzedał towar o wartości 150.000,00 RUB. Towary i usługi zostały opłacone przez nabywców gotówką w kwocie 170.000,00 RUB. oraz karty płatnicze na kwotę 30 000,00 RUB. (w tym: za towary 20 000,00 rubli, za usługi 10 000,00 rubli). W dniu 15 marca 2016 roku bank przejmujący wpłacił środki w kwocie 29.400,00 RUB na rachunek rozliczeniowy IP Shilova S.A. Zgodnie z polityką rachunkowości IP Shilova S.A. towary rozliczane są według cen nabycia. Zarówno towary, jak i usługi sprzedawane są za pośrednictwem zautomatyzowanego punktu sprzedaży. |

Przed rozpoczęciem pracy użytkownik musi włączyć niezbędną funkcjonalność programu 1C: Accounting 8 wersja 3.0, a także skonfigurować zasady rachunkowości i parametry rachunkowości podatkowej. Dostęp do określonych ustawień można uzyskać z tej sekcji Główny->Ustawienia poprzez odpowiednie hiperłącza.

Na zakładkach:

- Bank i kasa ustawić flagę Karty płatnicze;

- Handel-> flaga Sprzedaż detaliczna.

Począwszy od wersji 3.0.44.94 wybór systemu podatkowego, ustawienie parametrów rozliczeń podatkowych oraz lista udostępnianych raportów odbywa się w osobnej formie Konfigurowanie podatków i raportów, dostępny poprzez hiperłącze Podatki i raporty.

W rozdziale System podatkowy za pomocą przełącznika należy wskazać adres IP, z którego korzysta S.A. Shilov. podstawowy system podatkowy - Uproszczone (dochody minus wydatki), a także ustaw flagę Patent(ryc. 1). Katalog przeznaczony jest do przechowywania informacji w systemie księgowym o rodzajach działalności, z tytułu których patent jest opłacany. Patenty. Dostęp do katalogu można uzyskać również z formularza Konfigurowanie podatków i raportów W rozdziale Patenty. Ponadto informacje o patentach można wskazać bezpośrednio z dokumentów systemu księgowego odzwierciedlających sprzedaż towarów (roboty, usługi).

Ryż. 1. System podatkowy

W postaci elementu katalogu Patenty wskazana jest następująca informacja:

- roboczy tytuł patentu;

- numer i data wydania;

- okres ważności patentu (w przypadku utraty prawa do korzystania z systemu opodatkowania patentów lub zakończenia działalności gospodarczej wskazany jest faktyczny okres ważności patentu);

- podstawa opodatkowania (wartość pieniężna potencjalnego rocznego dochodu) i kwota podatku;

- Płatność KBK.

W składanych grupach:

- Zapłata- wskazane są kwoty i warunki płatności kosztów patentu;

- Urząd podatkowy- przechowywane są informacje o organie podatkowym, w którym organizacja jest zarejestrowana jako podatnik PSN.

Aby odzwierciedlić sprzedaż detaliczną za pośrednictwem automatycznego punktu sprzedaży, program wykorzystuje dokument systemu księgowego Raport sprzedaży detalicznej(rozdział Obroty) z rodzajem operacji Sklep detaliczny.

Dokument ten pozwala na prowadzenie oddzielnej księgowości dochodów w rachunkowości i rachunkowości podatkowej, otrzymanych w ramach głównego systemu podatkowego (USN) oraz z działalności objętej specjalną procedurą podatkową (przekazaną na opłacenie patentu).

Aby wygenerować wyniki finansowe dla głównego rodzaju działalności oraz dla działalności objętych specjalną procedurą podatkową w „1C: Księgowość 8”, dla konta 90 otwarto osobne subkonta.

Dochody ze sprzedaży detalicznej obuwia należy rozliczać w ramach uznania rachunku 90.01.1 „Przychody z działalności objętej głównym systemem podatkowym”.

Dochód z działalności przekazanej na opłacenie patentu (naprawa obuwia) należy wykazać na rachunku 90.01.2 „Przychody z niektórych rodzajów działalności objętych specjalną procedurą podatkową”.

Rozliczenie wydatków należy prowadzić w debecie rachunków 90.02 „Koszty sprzedaży”, 90.07 „Koszty sprzedaży”, 90.08 „Koszty administracyjne” dla rachunków trzeciego rzędu (ryc. 2):

- „1” - aby uwzględnić wydatki na główny rodzaj działalności (STS);

- „2” - w celu rozliczenia wydatków na działalność objętą specjalną procedurą podatkową.

Ryż. 2. Rachunki przychodów i wydatków z tytułu działalności objętej specjalną procedurą podatkową

Do przechowywania listy rachunków rejestrujących transakcje dotyczące czynności objętych specjalną procedurą podatkową (na przykład dla czynności podlegających UTII lub PSN) przeznaczony jest rejestr informacyjny Dostęp do rejestru uzyskuje się z poziomu rejestru Plan kont poprzez hiperłącze Więcej-> Rachunki przychodów i wydatków z tytułu działalności objętej specjalną procedurą podatkową.

Aby dokumenty automatycznie wpisywały przychody i wydatki ze sprzedaży dla różnych rodzajów działalności, przydatne będzie założenie rejestru Rachunki księgowe pozycji, który jest dostępny poprzez hiperłącze o tej samej nazwie w katalogu Nomenklatura, znajdujący się w dziale Katalogi.

Stwórzmy nowy dokument Raport sprzedaży detalicznej. W nagłówku dokumentu wskażemy rachunek kasowy, w korespondencji z którym zostaną odzwierciedlone przychody detaliczne otrzymane w gotówce. Pole Magazyn jest wypełniony wartością domyślną. Jeśli organizacja ma kilka magazynów, to tylko magazyny o danym typie Sklep detaliczny I Magazyn.

Jeżeli organizacja prowadzi działalność objętą specjalną procedurą podatkową (UTII, system patentowy lub działalność podlegająca zapłacie podatku handlowego), pole pojawia się w dokumencie Dochód do NU, gdzie należy wskazać procedurę rozliczania przychodów ze sprzedaży. W oparciu o warunki z Przykładu 1 użytkownik dokonuje wyboru w polu Dochód na NU oznaczający:

- uproszczony system podatkowy jeśli ten dokument odzwierciedla sprzedaż obuwia;

- nazwa patentu (np. Naprawa butów), jeżeli usługi objęte zakresem działalności znajdują odzwierciedlenie w patencie. W razie potrzeby możesz tutaj dodać i wybrać nowy patent ( Stwórz patent...).

Na zakładkę Dobra wskazane są towary i usługi sprzedawane nabywcy detalicznemu dziennie: ich asortyment, ilość, cena i ilość.

Domyślnie wszystkie płatności uznawane są za gotówkę. Jeżeli w ciągu dnia dokonano płatności kartami płatniczymi, kredytami bankowymi lub bonami upominkowymi, wówczas należy wypełnić zakładkę Płatności bezgotówkowe(ryc. 3).

Ryż. 3. Wskazanie sposobu płatności bezgotówkowej w dokumencie „Raport sprzedaży detalicznej”.

Po skompletowaniu dokumentu Raport sprzedaży detalicznej, gdzie są rekwizyty Dochód na NU nabiera wartości Naprawa butów,

Debet 62.R Kredyt 90.01.2 - na kwotę przychodów ze sprzedaży usług objętych patentem (50 000,00 RUB); Debet 57.03 Kredyt 62.R - na kwotę płatności kartami płatniczymi (10 000,00 RUB); Debet USN.03 - od kwoty przychodów ze sprzedaży działalności na patent, płatny kartą (10 000,00 RUB); Debet 50.01 Kredyt 62.R - na kwotę otrzymanej wpłaty gotówkowej (40 000,00 RUB);

Proszę zanotować, że w przypadku kilku możliwości płatności od klientów przychody detaliczne ujmowane są na rachunku pośrednim 62.R „Rozliczenia z klientami detalicznymi”, po czym są rozdzielane według metod płatności.

Konto pozabilansowe USN.03 „Rozliczenia z klientami z tytułu działalności patentowej” służy do przechowywania informacji o tym, jaką część należności po spłacie należy zaliczyć do przychodów z działalności patentowej.

Oprócz rejestru księgowego wprowadzane są wpisy do specjalnych rejestrów akumulacyjnych dla celów rozliczania podatków w ramach uproszczonego systemu podatkowego oraz rozliczania dochodów z patentu. Tym samym otrzymana gotówka za naprawę obuwia wyniosła 40 000,00 RUB. zostaną odzwierciedlone w dochodach z patentów w rejestrze Księga rachunkowa dochodów (patent). Przypominamy, że rozliczanie dochodów przy ubieganiu się o PSN jest potrzebne tylko w jednym celu - kontroli warunków stosowania PSN (dochody z wszelkiego rodzaju działalności gospodarczej na patencie nie powinny przekraczać 60 milionów rubli - subklauzula 1, klauzula 6, Artykuł 346.45 Kodeksu podatkowego Federacji Rosyjskiej).

W rejestrze Księga przychodów i rozchodów (dział I) kwota 40 000,00 rub. zostaną odzwierciedlone w kolumnach w celach informacyjnych Dochody UTII I Całkowity przychód. Pole Dochody UTII ma odzwierciedlać dochody z działalności objętej specjalną procedurą podatkową na potrzeby prowadzenia odrębnej księgowości.

Po skompletowaniu dokumentu Raport sprzedaży detalicznej, gdzie są rekwizyty Dochód na NU nabiera wartości USN, Zostaną wygenerowane następujące zapisy księgowe:

Debet 90,02 Kredyt 41,02 - koszt własny sprzedaży (112 500 RUB); Debet 62.R Kredyt 90.01.1 - na kwotę wpływów ze sprzedaży towarów (150 000,00 RUB); Debet 57.03 Kredyt 62.R - na kwotę płatności kartami płatniczymi (20 000,00 RUB); Debet 50.01 Kredyt 62.R - na kwotę otrzymanej wpłaty gotówkowej (130 000,00 RUB);

Oprócz rejestru księgowego dokonuje się wpisów w specjalnych rejestrach akumulacyjnych, obejmujących następujące kwoty:

- 130 000,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) w ramach dochodu objętego uproszczonym systemem podatkowym;

- 112.500,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) zaliczane do wydatków uproszczonego systemu podatkowego.

Stwórzmy dokument Wpływ na rachunek bieżący z rodzajem operacji Wpływy ze sprzedaży za pośrednictwem kart płatniczych i kredytów bankowych w kwocie 29.400,00 RUB . Ilość usług należy podać kwotę prowizji bankowej (600,00 RUB).

Po zaksięgowaniu dokumentu do rejestru księgowego wprowadzane są następujące wpisy:

Debet 51 Kredyt 57,03 - na kwotę środków otrzymanych od banku przejmującego (29 400,00 RUB); Debet 91,02 Kredyt 57,03 - z tytułu kwoty wynagrodzenia potrąconego przez bank przejmujący (600,00 RUB); Kredyt USN.03 - do kwoty wpłaty zaksięgowanej na rachunku bieżącym za czynności związane z patentem (10 000,00 RUB).

Oprócz rejestru księgowego dokonuje się wpisów w specjalnych rejestrach akumulacyjnych, obejmujących następujące kwoty:

- 10 000,00 RUB - w rejestrze Księga przychodów (patent) jako część dochodu z patentów;

- 20 000,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) w ramach dochodu objętego uproszczonym systemem podatkowym;

- 400,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) zaliczane do wydatków uproszczonego systemu podatkowego.

Jak widać program 1C: Księgowość 8, edycja 3.0, automatycznie rozdzielał pomiędzy różne rodzaje działalności nie tylko środki otrzymane w ramach umowy przejęcia, ale także kwotę prowizji banku odzwierciedloną jako wydatki w ramach uproszczonego systemu podatkowego.

Stwórzmy bilans dla konta 57.03. Brak salda oznacza całkowite zakończenie rozliczeń z bankiem przejmującym.

Płatność kartą płatniczą za towar własny i komisowy

Przyjrzyjmy się teraz, jak płatności kartami bankowymi odzwierciedlają się u „uproszczonych” ludzi, którzy jednocześnie handlują własnymi towarami i towarami komisowymi.

Przykład 2

|

Romashka LLC (agent prowizyjny) prowadzi sprzedaż detaliczną towarów własnych i prowizyjnych, stosuje uproszczony system podatkowy z przedmiotem „dochody minus wydatki”. Zgodnie z polityką rachunkowości Romashka LLC, towary rozliczane według cen zakupu sprzedawane są za pośrednictwem zautomatyzowanego punktu sprzedaży. Zleceniodawca stosuje OSNO i jest płatnikiem podatku VAT. Romashka LLC akceptuje płatności kartami bankowymi. Wynagrodzenie banku przejmującego wynosi 2% kwoty otrzymanego przychodu. W październiku 2016 roku Romashka LLC sprzedała towar o wartości 100.000,00 RUB. (w tym towary własne o wartości 50 000,00 RUB i towary komisowe o wartości 50 000,00 RUB). Za towar kupujący zapłacili gotówką w kwocie 50.000,00 RUB. oraz karty płatnicze na kwotę 50 000,00 RUB. W dniu 27 października 2016 roku bank przejmujący zasilił rachunek bieżący spółki Romashka LLC środkami w wysokości 49.000,00 RUB. Wynagrodzenie komisarza wynosi 10 procent wpływów ze sprzedanego towaru. Agent prowizyjny potrąca wynagrodzenie ze środków otrzymanych od kupujących. Zgodnie z warunkami umowy komisarz ma obowiązek comiesięcznego raportowania do zleceniodawcy. Gotówka za sprzedany towar komisowy, pomniejszona o wynagrodzenie komisarza, została przekazana zleceniodawcy w listopadzie 2016 roku. |

- Bank i kasa- ustawić flagę Karty płatnicze;

- Handel- ustawić flagi Handel detaliczny, Sprzedaż towarów lub usług zleceniodawców (zleceniodawców).

Otrzymanie towaru zarejestrujemy w systemie księgowym za pomocą dokumentu Paragon (akt, faktura)(rozdział Zakupy). W przypadku towarów własnych stosowany jest rodzaj transakcji Dobra, a dla towarów przyjętych do prowizji – rodzaj transakcji Towary, usługi, prowizja.

Przyjrzyjmy się bliżej dokumentowi odbioru przesyłki. Dokument paragonu z typem transakcji Towary, usługi, prowizja wypełniane przez użytkownika zgodnie z dokumentami przewozowymi (fakturą) nadawcy.

Nazwę umowy ze zleceniodawcą wybiera użytkownik z katalogu Traktaty. W postaci elementu katalogu dla rodzaju umowy należy wybrać wartość Z głównym (głównym) na sprzedaż. także w Przyda się, aby na karcie umowy wypełnić pole szczegółów Wynagrodzenie prowizyjne, tak aby w dokumencie Zgłoś się do sprawcy prowizja została naliczona automatycznie. W naszym przykładzie Metoda obliczeniowa jest zainstalowany jako Procent kwoty sprzedaży, A Rozmiar ustawiony na 10%.

Rachunek księgowy dla rozliczeń z zleceniodawcą (na przykład 76.09 „Inne rozliczenia z różnymi dłużnikami i wierzycielami”) wskazany jest w formularzu Obliczenia, do którego można uzyskać dostęp za pośrednictwem hiperłącza o tej samej nazwie. Aby konta rozliczające rozliczenia ze zleceniodawcą uzupełniały się automatycznie, należy wypełnić rejestr Rachunki do rozliczeń z kontrahentami, dostępny z katalogu Kontrahenci.

W części tabelarycznej dokumentu paragonu w kolumnie Konto należy wskazać konto pozabilansowe 004.1 „Towary przyjęte na prowizję”. W celu uzyskania dokumentu Paragon (akt, faktura) oznaczający Konta został wypełniony automatycznie, należy skorzystać z ustawienia rejestru informacji Rachunki księgowe pozycji.

Po zaksięgowaniu dokumentu w rejestrze księgowym zostanie dokonany wpis jedynie obciążenia wskazanego rachunku całkowitą kwotą towaru przyjętego od zleceniodawcy.

Sprzedaż detaliczna towarów (zarówno własna, jak i komisowa) ujęta jest w jednym dokumencie Raport sprzedaży detalicznej(rozdział Obroty) z rodzajem operacji Sklep detaliczny(ryc. 4).

Ryż. 4. Odzwierciedlenie sprzedaży detalicznej towarów własnych i komisowych

Zgodnie z warunkami przykładu 2 Romashka LLC stosuje uproszczony system podatkowy i w związku z tym nie płaci podatku VAT, a zleceniodawca, wręcz przeciwnie, jest płatnikiem podatku VAT. Użytkownik nie powinien zatem wstydzić się, że w jednym dokumencie część towaru sprzedawana jest bez podatku VAT (jest to towar własny komisarza), a druga część (towary nadawcy) jest sprzedawana z podatkiem VAT.

Na zakładkę Płatności bezgotówkowe wskazać płatność bezgotówkową wraz z rodzajem płatności Karta płatnicza, tak jak opisano w przykładzie 1.

Po skompletowaniu dokumentu Raport sprzedaży detalicznej Zostaną wygenerowane następujące zapisy księgowe:

Debet 90,02 Kredyt 41,02 - koszt własny sprzedaży (25 000,00 RUB); Kredyt 004.01 - na koszt towaru konsygnacyjnego odpisany z konta pozabilansowego (22.000,00 RUB); Debet 62.R Kredyt 90.01.1 - na kwotę wpływów ze sprzedaży towarów (50 000,00 RUB); Debet 62.R Kredyt 76,09 - na kwotę wpływów zleceniodawcy ze sprzedaży towarów komisowych (50 000,00 RUB); Debet 57,03 Kredyt 62.R - na kwotę płatności kartami płatniczymi (50 000,00 RUB); Debet USN.02 - na kwotę przychodów zleceniodawcy opłacanych kartą (25 000,00 RUB); Debet 50.01 Kredyt 62.R - na kwotę otrzymanej wpłaty gotówkowej (50 000,00 RUB).

Konto pozabilansowe USN.02 „Rozliczenia z klientami za towary zleceniodawcy” służy do przechowywania informacji o tym, jaka część należności po spłacie należy zaliczyć do rozliczeń ze zleceniodawcą. Kwotę odzwierciedloną w obciążeniu tego rachunku (udział wpłat na kartach towarów komisowych) oblicza się proporcjonalnie do udziału przychodów ze sprzedaży towarów komisowych w całkowitych dziennych przychodach. Oprócz rejestru księgowego dokonuje się wpisów w specjalnych rejestrach akumulacyjnych, obejmujących następujące kwoty:

- 25 000,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) w ramach dochodu objętego uproszczonym systemem podatkowym;

- 25 000,00 RUB - w rejestrze Księga przychodów i wydatki (sekcja I) zaliczane do wydatków uproszczonego systemu podatkowego.

Stwórzmy dokument Wpływ na rachunek bieżący z rodzajem operacji Wpływy ze sprzedaży za pośrednictwem kart płatniczych i kredytów bankowych w kwocie 49.000,00 RUB . Jeśli dokument jest wprowadzany ręcznie, to w polu Ilość usług należy podać kwotę prowizji bankowej (1000,00 RUB). Posty po wysłaniu dokumentu:

Debet 51 Kredyt 57,03 - na kwotę środków otrzymanych od banku przejmującego (49 000,00 RUB); Debet 91,02 Kredyt 57,03 - z tytułu kwoty wynagrodzenia potrąconego przez bank przejmujący (1000,00 RUB); Kredyt USN.02 - na kwotę wpływającą na rachunek bieżący i przypadającą na wzajemne rozliczenia ze zleceniodawcą (25.000,00 RUB).

Księga przychodów i rozchodów (dział I) Uwzględniane są następujące kwoty:

- 25 000,00 RUB - w ramach dochodu objętego uproszczonym systemem podatkowym;

- 1000,00 RUB - zaliczane do wydatków uproszczonego systemu podatkowego.

Jak widać program automatycznie rozdzielał środki otrzymane w ramach umowy przejęcia pomiędzy różne rodzaje działalności. Jednocześnie kwota prowizji banku została w całości obciążona wydatkami Romashka LLC jako koszty bezpośrednie poniesione przez organizację w ramach handlu detalicznego i komisowego.

Jeżeli umowa prowizyjna przewiduje, że zapłata za usługi banku przejmującego w stosunku do przychodów zleceniodawcy odbywa się na koszt zleceniodawcy, wówczas użytkownik musi ręcznie skorygować zapisy w księdze księgowej i w rejestrze Księga przychodów i rozchodów (dział I) na określoną kwotę.

Na podstawie dokumentu sporządzany jest raport dla nadawcy dotyczący sprzedaży w programie Zgłoś się do sprawcy(rozdział Zakupy) dla rodzaju operacji Raport sprzedaży. Na podstawie dokumentu można utworzyć dokument Paragon (akt, faktura) od zaangażowanego, wówczas główne szczegóły znajdują się na zakładce Główny zostaną wypełnione automatycznie. Dodatkowo na zakładce Główny musisz określić:

- data raportu;

- nazwa usługi dostarczanej zleceniodawcy (element katalogu Nomenklatura);

- rachunek dochodów: 90.01.1;

- przedmiot rachunkowości analitycznej według subconto Grupy nomenklatury.

Ukończona zakładka Główny dokument Zgłoś się do sprawcy przedstawiono na rysunku 5.

Ryż. 5. Zgłoś się do sprawcy, zakładka „Główne”.

Część tabelaryczna dokumentu na zakładce Dobra i usługi można wypełnić automatycznie po kliknięciu przycisku Wypełnić i wybór jednej z trzech opcji wypełnienia:

- Wypełnij sprzedane w ramach umowy- część tabelaryczna dokumentu jest wypełniona towarami zleceniodawcy, które zostały sprzedane, ale nie zostały jeszcze odzwierciedlone w innych raportach;

- Wypełnij zgodnie z umową- część tabelaryczną wypełnia się wszystkimi towarami otrzymanymi w ramach umowy;

- Wypełnij po otrzymaniu- w takim przypadku zostanie zaoferowana lista dokumentów odbioru, dla których otrzymano towar w ramach przesyłki.

W naszym przykładzie najwygodniej jest wypełnić część tabelaryczną towarami sprzedawanymi na podstawie umowy ze zleceniodawcą.

Aby prowizja została od razu potrącona z wpływów zleceniodawcy, na zakładce Obliczenia należy ustawić flagę Potrącaj prowizję od przychodów zleceniodawcy.

Aby zaliczyć wynagrodzenie prowizyjne do dochodu uproszczonego systemu podatkowego, należy uwzględnić fakt otrzymania tego wynagrodzenia od „klientów końcowych”. Służy do tego zakładka. Gotówka, gdzie należy ręcznie wprowadzić następujące informacje:

- w polu Typ raportu płatności Wybierz opcję Zapłata;

- wskazać abstrakcyjnego kontrahenta jako kupującego, na przykład „kupującego detalicznego”;

- na polach Data wydarzenia, kwota, % VAT I faktura VAT wskazać datę sprzedaży detalicznej oraz kwotę i stawkę podatku VAT od sprzedanego towaru przez zleceniodawcę.

Rysunek 6 przedstawia gotowe zakładki dokumentu Zgłoś się do sprawcy:Towary i usługi, Gotówka I Obliczenia. W wyniku dokumentu Zgłoś się do sprawcy Generowane są następujące zapisy księgowe:

Debet 76,09 Kredyt 62,01 - od kwoty prowizji odliczonej od przychodów zleceniodawcy (5000,00 RUB); Debet 62.01 Kredyt 90.01.1 - od kwoty przychodów z naliczonych opłat prowizyjnych (5.000,00 RUB).

Ryż. 6. Zgłoś się do sprawcy

Oprócz rejestru księgowego wpisów dokonuje się w specjalnych rejestrach akumulacyjnych, w tym w rejestrze Księga przychodów i rozchodów (dział I) Dochody z prowizji w wysokości 5.000,00 RUB uwzględniane są w dochodach uproszczonego systemu podatkowego.

Proszę zanotowaćże datą uznania przychodu jest data zgłoszenia zleceniodawcy.

Brak salda na rachunku 57.03 oznacza całkowite zakończenie rozliczeń z bankiem przejmującym.

Po przekazaniu środków zleceniodawcy w kwocie 45.000,00 RUB. istnieje możliwość sprawdzenia, czy komisant nie ma długu wobec zleceniodawcy. W tym celu konieczne jest wygenerowanie np. bilansu dla rachunku 76.09 „Inne rozliczenia z różnymi dłużnikami i wierzycielami”.

O tym, jak odzwierciedlić płatność kartami płatniczymi (zakup) w programie w „1C: Księgowość 8” (wersja 3.0), w tym przy łączeniu reżimów podatkowych,

Obecnie księgowość w prawie każdym przedsiębiorstwie jest zautomatyzowana. Program 1C: Enterprise Accounting to kompleksowe rozwiązanie do rejestrowania transakcji biznesowych i jest odpowiednie dla przedsiębiorstw z dowolnym systemem podatkowym.

Często zdarza się, że organizacja wraz z głównym systemem podatkowym stosuje system podatkowy w postaci pojedynczego podatku od przypisanego dochodu. W takich przypadkach księgowi mają pytania dotyczące podziału dochodów i wydatków dla każdego systemu podatkowego w programie 1C: Enterprise Accounting.

W tym artykule omówiono funkcje rachunkowości dla firmy korzystającej z uproszczonego systemu podatkowego i UTII na przykładzie oprogramowania „1C: Enterprise Accounting, wydanie 2.0”.

Podział dochodów i wydatków na każdy rodzaj działalności jest niezbędny do prawidłowego obliczenia kwoty podatku w ramach uproszczonego systemu opodatkowania. Wysokość jednolitego podatku od dochodu kalkulacyjnego nie jest uzależniona od wysokości przychodów i wydatków.

Ustalanie zasad rachunkowości

Aby transakcje biznesowe zostały poprawnie i dokładnie odzwierciedlone w programie 1C: Enterprise Accounting, należy najpierw skonfigurować zasady rachunkowości. W tym celu należy skorzystać z pozycji menu „Przedsiębiorstwo” i z rozwijanej listy wybrać „Politykę rachunkowości”.W oknie, które zostanie otwarte, użytkownik widzi listę wszystkich zapisanych zasad rachunkowości. Aby sprawdzić podstawowe ustawienia zasad rachunkowości należy otworzyć zapis za bieżący okres sprawozdawczy.

W zakładce „Informacje ogólne” znajdują się informacje o stosowanych systemach podatkowych oraz rodzajach prowadzonej działalności.

Zakładka „UTII” zawiera informacje o sposobie i podstawie podziału wydatków z główną i specjalną procedurą podatkową, a także ustala rachunki dochodów i wydatków z tytułu działalności objętej UTII.

Zakładka „UTII” zawiera informacje o sposobie i podstawie podziału wydatków z główną i specjalną procedurą podatkową, a także ustala rachunki dochodów i wydatków z tytułu działalności objętej UTII. Domyślną metodą alokacji kosztów jest „na kwartał”. Oznacza to, że w ostatnim miesiącu każdego kwartału operacja regulacyjna rozpoznaje wydatki podlegające podziałowi w celu uwzględnienia ich w księdze przychodów i kosztów. Możliwe jest także ustawienie „suma skumulowana od początku roku”.

Po kliknięciu linku „Skonfiguruj konta dochodów i wydatków” otwiera się lista kont, które będą rejestrować przychody i wydatki z tytułu działań UTII. Domyślnie program sugeruje odzwierciedlenie przychodów i wydatków z działalności UTII na kontach 90.07.2, 90.08.2, 90.01.2 i 90.02.2. Listę tę można uzupełnić o kolejne rachunki za pomocą przycisku „Dodaj”.

W zakładce „Rozliczenie wydatków” znajdują się informacje dotyczące trybu rozpoznawania wydatków na działalność objętą uproszczonym systemem opodatkowania.

W zakładce „Rozliczenie wydatków” znajdują się informacje dotyczące trybu rozpoznawania wydatków na działalność objętą uproszczonym systemem opodatkowania.  Zgodnie z powyższym ustawieniem wydatki na zakup towarów będą ujmowane w celu utworzenia księgi przychodów i rozchodów pod następującymi warunkami:

Zgodnie z powyższym ustawieniem wydatki na zakup towarów będą ujmowane w celu utworzenia księgi przychodów i rozchodów pod następującymi warunkami: - Odbiór towaru, tj. fakt otrzymania towaru znajduje odzwierciedlenie w odpowiednim dokumencie „Odbiór towarów i usług”;

- Zapłata za towar dostawcy, tj. fakt zapłaty za towar jest odzwierciedlony w odpowiednich dokumentach „Odpisanie z rachunku bieżącego” lub „Polecenie odbioru gotówki”;

- Sprzedaż towarów, tj. fakt wysyłki towaru do kupującego znajduje odzwierciedlenie w odpowiednim dokumencie „Sprzedaż towarów i usług”.

Podział wydatków ze względu na rodzaj działalności

Aby poprawnie podzielić wydatki według rodzaju działalności, skorzystaj z katalogu „Pozycje kosztowe”. Katalog ten znajdziesz w zakładce „Produkcja” lub poprzez menu „Operacje” wybierając „Katalogi”.Katalog ten domyślnie zawiera standardowy zestaw pozycji kosztowych proponowany przez program, lecz dane katalogu mogą być zmieniane przez użytkownika.

Karta dla każdej pozycji kosztowej udostępnia trzy opcje wydatków:

- W przypadku działalności objętej głównym systemem podatkowym.

Wydatki posiadające taką pozycję kosztową automatycznie będą uznawane za wydatki na działalność objętą uproszczonym systemem podatkowym. - W przypadku niektórych rodzajów działalności objętych specjalną procedurą podatkową.

Wydatki z taką pozycją kosztową zostaną automatycznie uznane za wydatki na działania objęte UTII. - Do różnych rodzajów działalności.

Wydatki posiadające taką pozycję kosztową nie mogą być przypisane do konkretnego rodzaju działalności. Kwota takich wydatków na koniec miesiąca jest rozdzielana pomiędzy rodzaje działań w drodze rutynowej operacji.

Prowadząc księgowość w programie 1C: Enterprise Accounting, należy pamiętać, że te pozycje kosztów określają, czy wydatek należy do określonego rodzaju działalności podczas przyjmowania usług od organizacji zewnętrznych do księgowości. Kupując i sprzedając towary, stosuje się różne konta w celu identyfikacji rodzajów wydatków i dochodów.

Przychody i wydatki związane z uproszczonym systemem podatkowym ze sprzedaży towarów

Ponieważ koszty zakupu partii telefonów komórkowych są powiązane z wydatkami związanymi z działalnością uproszczonego systemu podatkowego, w kolumnie „Wydatki krajowego systemu podatkowego” sekcji tabelarycznej „Towary” należy wybrać wartość „Zaakceptowano” .

Ponieważ koszty zakupu partii telefonów komórkowych są powiązane z wydatkami związanymi z działalnością uproszczonego systemu podatkowego, w kolumnie „Wydatki krajowego systemu podatkowego” sekcji tabelarycznej „Towary” należy wybrać wartość „Zaakceptowano” . Po zaksięgowaniu dokumentu dług wobec dostawcy zostaje odzwierciedlony, a saldo na rachunku 41.01 zostaje zwiększone. Ponadto odpowiednie ruchy są tworzone w rejestrze „Wydatki STS”.

Zapłata za otrzymany towar w tym przykładzie dokonywana jest za pomocą dokumentu „Odpis z rachunku bieżącego”.

Wykonanie tego dokumentu odzwierciedla obciążenie rachunku bieżącego i zamyka dług wobec dostawcy. Dodatkowo rejestr „Wydatki STS” zostaje uzupełniony o niezbędne wpisy.

Dokument „Odpis z rachunku bieżącego” można wprowadzić na podstawie „Odbioru towarów i usług”, wypełnionego ręcznie lub pobranego z odpowiedniego programu „Klient-Bank”.

Ostatnim krokiem rozpoznania wydatków w ramach uproszczonego systemu podatkowego jest uwzględnienie faktu wysyłki towaru do kupującego. Ta transakcja biznesowa jest tworzona na podstawie dokumentu „Sprzedaż towarów i usług”.

Do identyfikacji wydatków i przychodów z tytułu działalności objętej uproszczonym systemem opodatkowania należy posłużyć się rachunkiem dochodów 90.01.1 i rachunkiem wydatków 90.02.1.

Do identyfikacji wydatków i przychodów z tytułu działalności objętej uproszczonym systemem opodatkowania należy posłużyć się rachunkiem dochodów 90.01.1 i rachunkiem wydatków 90.02.1. Po przeprowadzeniu „Sprzedaży towarów i usług” saldo towarów w magazynie zmniejsza się, powstaje dług kupującego, a także powstają ruchy na rachunkach, w których uwzględniane są przychody i koszty. Dodatkowo w księdze przychodów i rozchodów tworzony jest zapis odzwierciedlający rozpoznanie wydatków na kwotę sprzedaży.

Przychód z tytułu tej transakcji jest rozpoznawany w momencie otrzymania płatności od kupującego. Fakt ten znajduje odzwierciedlenie w programie „Polecenie odbioru gotówki” lub „Wpłata na rachunek bieżący”. W tym przykładzie wykorzystano dokument „Wpływ na rachunek bieżący”. Po skompletowaniu tego dokumentu saldo rachunku bieżącego wzrasta, a zadłużenie kupującego maleje. Dodatkowo w księdze przychodów i rozchodów tworzony jest zapis odzwierciedlający uznanie przychodu za kwotę otrzymaną od klienta.

Przychody i koszty związane ze sprzedażą towarów UTII

Przyjęcie towaru przeznaczonego do dalszej sprzedaży dokumentowane jest w dokumencie „Odbiór towaru i usługi”. Ponieważ koszty zakupu partii książek elektronicznych dotyczą UTII, w kolumnie „Wydatki (NU)” części tabelarycznej dokumentu należy zaznaczyć „Nieakceptowane”.

Ponieważ koszty zakupu partii książek elektronicznych dotyczą UTII, w kolumnie „Wydatki (NU)” części tabelarycznej dokumentu należy zaznaczyć „Nieakceptowane”. Identyfikacja wydatków na zakup towarów dla działalności UTII ustalana jest poprzez zastosowanie odpowiednich rachunków, które będą odzwierciedlać przychody i koszty (90.01.2 i 90.02.2). Rachunki te zdefiniowane są w dokumencie „Sprzedaż towarów i usług”.

Zapłata towaru dostawcy i otrzymanie płatności od kupującego znajduje odzwierciedlenie w dokumentach „Odpisanie z rachunku bieżącego” lub „Zamówienie wychodzące gotówki” lub „Przyjęcie na rachunek bieżący” lub „Zamówienie przychodzące gotówki”.

Zapłata towaru dostawcy i otrzymanie płatności od kupującego znajduje odzwierciedlenie w dokumentach „Odpisanie z rachunku bieżącego” lub „Zamówienie wychodzące gotówki” lub „Przyjęcie na rachunek bieżący” lub „Zamówienie przychodzące gotówki”. Odzwierciedlenie wydatków związanych ze świadczeniem usług przez osoby trzecie

Wydatki związane ze świadczeniem usług przez osoby trzecie wykazywane są w dokumencie „Odbiór towarów i usług”. Jak wspomniano wcześniej, istnieją trzy rodzaje wydatków: wydatki związane z działalnością główną, tj. uproszczony system podatkowy; wydatki związane z indywidualną działalnością, tj. UTII i wydatki podlegające podziałowi.Na potrzeby artykułu ustalono trzy pozycje kosztowe, z których każda odpowiada konkretnemu rodzajowi działalności:

- Konserwacja oprogramowania.

Wydatki te dotyczą uproszczonego systemu podatkowego. - Użyteczności publicznej.

Wydatki te dotyczą UTII. - Wynajem.

Wydatki te nie mogą być przypisane do konkretnego rodzaju działalności, a kwotę tych wydatków należy rozłożyć pomiędzy rodzaje działalności na koniec każdego miesiąca.

Rozważmy szczegółowo procedurę odzwierciedlania każdego rodzaju wydatków w programie.

Bilans przed ustaleniem dochodu

dla każdego rodzaju działalności

Po uwzględnieniu w programie wszystkich bieżących transakcji biznesowych możesz sporządzić standardowy raport „Bilans obrotów”.  Na podstawie tego raportu możemy zobaczyć kwotę wydatków wygenerowanych przez koszty usług organizacji zewnętrznych (konto 44.01), przychody i koszty towarów dla każdego rodzaju działalności (konta 90.01 i 90.02), a także ruchy na inne konta.

Na podstawie tego raportu możemy zobaczyć kwotę wydatków wygenerowanych przez koszty usług organizacji zewnętrznych (konto 44.01), przychody i koszty towarów dla każdego rodzaju działalności (konta 90.01 i 90.02), a także ruchy na inne konta. Ustalanie zysku dla każdego rodzaju działalności

Zysk dla każdego rodzaju działalności ustalany jest na podstawie dokumentu „Zamknięcie miesiąca”. Rutynowe operacje tego dokumentu zamykają rachunki kosztów, a także określają zysk.Rutynowa operacja „Konto zamknięcia 44 „Koszty obiegu” odpisuje kwotę wydatków odzwierciedloną na rachunku 44 na kontach 90.07.1 i 90.07.2, w zależności od tego, czy wydatek należy do uproszczonego systemu podatkowego, czy UTII. Operacja ta rozdziela także wysokość wydatków związanych z różnymi rodzajami działalności. Po operacji można wygenerować zaświadczenie kalkulacyjne, które wskaże kwoty przypisane wydatkom dla każdego rodzaju działalności oraz procedurę ich wyliczenia.

Organizacja: LLC „Alisa”

| Pomoc-obliczenie | Numer | data | Okres |

| 31.01.2013 | Styczeń 2013 |

Odpisanie wydatków pośrednich (księgowość)

Odpisanie kosztów pośrednich produkcji i sprzedaży związanych z działalnością niepodlegającą UTIIOdpis kosztów pośrednich produkcji i sprzedaży związanych z różnymi rodzajami działalności, rozłożonych proporcjonalnie do przychodów

| Wydatki bieżącego miesiąca | Odpisane | |||

| Konto | Pozycja kosztowa | Suma | Według rodzaju działalności z głównym systemem podatkowym (gr.3) * 0,615385(**) |

Według rodzaju działalności objętej specjalną procedurą podatkową (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Wynajem | 5 000,00 | 3 076,92 | 1 923,08 |

| Całkowity: | 5 000,00 | 3 076,92 | 1 923,08 | |

Odpisanie kosztów pośrednich produkcji i sprzedaży związanych z działalnością podlegającą UTII

** - Obliczenie udziału dochodu dla każdego rodzaju działalności w całkowitym dochodzie za bieżący miesiąc

| Na bieżący miesiąc | Udział dochodu w dochodach ogółem | ||

| Za działalność podlegającą opodatkowaniu podatkiem dochodowym | Za działalność niepodlegającą opodatkowaniu podatkiem dochodowym | Za działalność podlegającą opodatkowaniu podatkiem dochodowym (gr.1 / (gr.1 + gr.2) |

Za działalność niepodlegającą opodatkowaniu podatkiem dochodowym gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Po pomyślnym zakończeniu wszystkich operacji regulacyjnych dokumentu „Zamknięcie miesiąca” możesz wygenerować bilans.

Poniżej fragment bilansu dla kont 90 i 99.

Na podstawie bilansu można wyciągnąć następujące wnioski:

Na podstawie bilansu można wyciągnąć następujące wnioski: - Wydatki na działalność związaną z głównym systemem podatkowym (USN) wyniosły 45 076,92 rubli. (saldo debetowe rachunku 90.02.1 + saldo debetowe rachunku 90.07.1);

- Wydatki na działalność UTII wyniosły 33 923,08 rubli. (saldo debetowe rachunku 90.02.2 + saldo debetowe rachunku 90.07.2);

- Zysk z działalności z głównym systemem podatkowym (USN) wyniósł 34 923,08 rubli. (saldo kredytowe rachunku 99.01.1 = saldo kredytowe rachunku 90.01.1 – saldo debetowe rachunku 90.02.1 – saldo debetowe rachunku 90.07.1);

- Zysk na UTII wyniósł 16 076,92 rubli. (saldo kredytowe rachunku 99.01.2 = saldo kredytowe rachunku 90.01.2 – saldo debetowe rachunku 90.02.2 – saldo debetowe rachunku 90.07.2).

Księga przychodów i rozchodów

Wszystkie rozpoznane przychody i koszty ujmowane są w księdze przychodów i rozchodów. Część wydatków podlegających podziale, które dotyczą uproszczonego systemu podatkowego, obliczana jest na koniec każdego kwartału poprzez operację regulacyjną „Podział wydatków według rodzaju działalności według uproszczonego systemu podatkowego”. Księga przychodów i rozchodów ma następującą formę.

Księga przychodów i rozchodów ma następującą formę.  W tym raporcie możesz zobaczyć dokumenty potwierdzające przyjęcie dochodów i wydatków, a także łączną kwotę uzyskanych przychodów i wydatków.

W tym raporcie możesz zobaczyć dokumenty potwierdzające przyjęcie dochodów i wydatków, a także łączną kwotę uzyskanych przychodów i wydatków. Analiza stanu rachunkowości podatkowej w uproszczonym systemie podatkowym

Analiza stanu rozliczeń podatkowych w uproszczonym systemie podatkowym to raport wskazujący kwoty przychodów i kosztów związanych z uproszczonym systemem podatkowym, wraz ze szczegółowym ich zestawieniem. Po dwukrotnym kliknięciu kwoty wyświetli się szczegółowe zestawienie przychodów i wydatków.

Po dwukrotnym kliknięciu kwoty wyświetli się szczegółowe zestawienie przychodów i wydatków.

Obliczanie uproszczonego systemu podatkowego (księgowania i obowiązujące rachunki) jest pozornie prostym pytaniem, ale czasami sprawia księgowym trudności. Przy obliczaniu uproszczonego systemu podatkowego zastanówmy się, jakie transakcje są generowane w rachunkowości.

Rachunkowość w uproszczonym systemie podatkowym

Rachunkowość w organizacjach korzystających z uproszczonego systemu podatkowego jest obowiązkowa. Najczęściej należą do małych przedsiębiorstw (SMB) i mają prawo do prowadzenia księgowości w formie uproszczonej. Ponadto prowadzą księgi przychodów i rozchodów, które dla tego systemu podatkowego są księgami podatkowymi.

Rejestr księgowy, będący atrybutem zarówno pełnej rachunkowości zwykłej, jak i całkowitej uproszczonej, rozumiany jest jako dokument, w którym wszystkie transakcje są usystematyzowane według rachunków i zapisane w porządku chronologicznym. Na przykład na koncie 51 potrzebny jest rejestr, aby można było zobaczyć, na jakie cele zostały wykorzystane środki.

Formularze rejestrowe są zatwierdzane przez dyrektora spółki (klauzula 5, art. 10 ustawy nr 402-FZ).

Informacje zgromadzone w rejestrach przekazywane są do arkusza obrotów, a następnie do sprawozdania finansowego. Do ewidencji informacji w rachunkowości pełnej uproszczonej można stosować uproszczone formularze księgowe - formularze wyciągowe (załączniki 2-11 do rozporządzenia Ministra Finansów z dnia 21 grudnia 1998 r. nr 64n).

Stosując rachunkowość skróconą lub prostą uproszczoną, zamiast rejestrów stosuje się księgę do ewidencji faktów związanych z działalnością gospodarczą (załącznik nr 1 do rozporządzenia Ministra Finansów z dnia 21 grudnia 1998 r. nr 64n) oraz do ewidencji wynagrodzeń – formularz B-8 (Załącznik nr 8 do zarządzenia Ministra Finansów z dnia 21 grudnia 1998 r. nr 64n).

Sprawozdanie dotyczące uproszczonego systemu podatkowego sporządza się w formie oświadczenia zatwierdzonego zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 26 lutego 2016 r. N ММВ-7-3/99@.

Przeczytaj artykuł o tym, kiedy należy złożyć „uproszczoną” deklarację „Jakie są terminy na złożenie deklaracji w ramach uproszczonego systemu podatkowego?” .

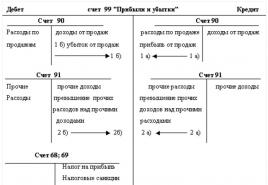

Rachunki wykorzystywane w transakcjach naliczania podatku w ramach uproszczonego systemu podatkowego

Wiarygodność sporządzonego bilansu zależy od poprawności odzwierciedlenia działalności gospodarczej spółki w dokumentach księgowych. Zapewniają to zapisy księgowe towarzyszące każdej transakcji finansowej. Każdy fakt z życia gospodarczego przedsiębiorstwa musi być rejestrowany na swój sposób. To stworzy idealną równowagę.

Aby zorganizować korzystanie z uproszczonego systemu podatkowego, musisz poprawnie odzwierciedlić koszty i dochody w księgowości. Do generowania transakcji naliczania i zapłaty podatku dochodowego (dla obu opcji) wykorzystywane są rachunki:

- konto 51 - rejestrowane są na nim wszystkie transakcje związane z otrzymaniem i obciążeniem środków;

- konto 68 - naliczaj podatek dochodowy, w tym kwartalne zaliczki na niego; prowadzone są tu także ewidencje dotyczące innych podatków;

- konto 99 - odzwierciedla kwotę naliczonego podatku uproszczonego.

Przy obliczaniu uproszczonego systemu podatkowego stosuje się następujące księgowanie:

Konto 68 można podzielić na kilka subkont, na przykład:

68.1 - obliczenia dla uproszczonego systemu podatkowego;

68.2 - obliczenia podatku dochodowego od osób fizycznych itp.

Możliwa jest sytuacja, gdy na koniec roku łączny podatek dochodowy okaże się albo wyższy od faktycznej kwoty podatku, albo niższy. W pierwszym przypadku należy doliczyć kwotę podatku, w drugim ją pomniejszyć. Okablowanie jest następujące:

- uproszczony system podatkowy naliczony (księgowanie do zaliczki na podatek) - Dt 99-Kt 68,1;

- przekazywana jest zaliczka na podatek - Dt 68.1 - Kt 51;

- za rok naliczony został dodatkowy podatek do uproszczonego systemu podatkowego – księgowanie Dt 99 – Kt 68,1;

- Obniżono podatek według uproszczonego systemu podatkowego za dany rok – Dt 68,1 – Kt 99.

Całkowita kwota podatku naliczonego za rok zgodnie z deklaracją musi być równa kwocie odzwierciedlonej w rozliczeniach międzyokresowych za ten sam okres na rachunkach 99 i 68.1. Jeżeli zostanie przekazanych więcej zaliczek niż naliczony za dany rok podatek, wówczas kwota nadpłaty może zostać zwrócona.

Informacje jak napisać wniosek o zwrot nadpłaconego podatku znajdziesz w artykule „Przykładowy wniosek o zwrot nadpłaconego podatku” .

Wyniki

Refleksja w księgowaniu naliczonego podatku w ramach uproszczonego systemu podatkowego znajduje odzwierciedlenie w rachunkach syntetycznych 99 i 68. Aby zachować rachunkowość analityczną dla rachunków syntetycznych 68, 99, otwierane są osobne subkonta, które muszą być wskazane w roboczym planie kont i zatwierdzone przez kierownika organizacji (klauzula 4 PBU 1/2008).

Czasami uwzględnienie płatności kartami bankowymi powoduje trudności dla przedsiębiorców korzystających z uproszczonego systemu podatkowego, zwłaszcza jeśli sprzedają nie tylko towary nowe, ale także komisowe. Rozważmy możliwą sytuację w praktyce.

Przykład

Pewna spółka LLC, będąca agentem prowizyjnym, sprzedaje po cenie detalicznej zarówno własne przedmioty, jak i te przyjęte do prowizji. Jednocześnie stosuje uproszczony schemat opodatkowania (obiekt „dochody minus wydatki”). W oparciu o przyjętą politykę rachunkowości Spółka sprzedaje produkty rozliczane w cenie nabycia za pośrednictwem zautomatyzowanego, wykorzystującego nowoczesne oprogramowanie punktu sprzedaży. W takim przypadku zleceniodawca korzysta z głównego systemu podatkowego i płaci podatek VAT. Firma rozważana w naszym przykładzie akceptuje płatności kartami bankowymi. Współpracujący z nim bank przejmujący otrzymuje w nagrodę 2% wpływów.

W grudniu ubiegłego roku nasza firma sprzedała produkty o wartości 200 tys. rubli (100 tys. własnego towaru i tyle samo prowizji). Kupujący płacili za towar gotówką za 100 tysięcy rubli, resztę płacili kartami. Pod koniec grudnia tego roku na nasze konto bankowe wpłynęło z banku 98 tysięcy rubli.

Agent prowizyjny przyjmuje nagrodę w wysokości 10% wpływów ze sprzedanego towaru i potrąca ją ze środków wpłaconych przez kupujących. Zazwyczaj zgodnie z umową agent prowizyjny raportuje swojemu zleceniodawcy co miesiąc. Pieniądze za sprzedane produkty prowizyjne, pomniejszone o wynagrodzenie komisarza, zostały przekazane spółce w grudniu ubiegłego roku.

Działania w programie

- W zakładce Bank i kasa zaznacz pole karty płatnicze;

- w zakładce handel - checkboxy dla handlu detalicznego oraz sprzedaży towarów lub usług zleceniodawców (zleceniodawców).

W systemie księgowym odbiór towaru jest rejestrowany za pomocą odpowiedniego dokumentu w sekcji zakupów. Ponadto w przypadku własnych towarów należy użyć typu transakcji „Towary”, a w przypadku prowizji - „Towary, usługi, prowizja”.

Dokument odbioru towaru w ramach przesyłki

Należy przyjrzeć się temu bliżej. Dokument taki z rodzajem transakcji „Towary, usługi, prowizja” Użytkownik musi wypełnić na podstawie dokumentu przewozowego od nadawcy (tj. faktury). Nazwę umowy zawartej ze zleceniodawcą wybiera się z katalogu umów. Aby uzyskać jego wygląd w postaci elementu katalogu, weź „Z głównym (głównym) na sprzedaż”.

Ważny!

W karcie takiej umowy wygodnie będzie od razu wpisać dane dotyczące prowizji, dzięki czemu w raporcie dla zleceniodawcy jego prowizja zostanie naliczona bez udziału użytkownika.

W podanym przez nas przykładzie metodę kalkulacji ustalono jako procent kwoty sprzedaży, a wielkość jako 10%. Konto do prowadzenia ewidencji rozliczeń ze zleceniodawcą wskazane jest w formularzu rozliczeniowym (można je otworzyć korzystając z odpowiedniego linku). Aby automatycznie wypełnić rachunki do rozliczeń ze zleceniodawcą, konieczne jest wypełnienie rejestru „Rachunki do rozliczania rozliczeń z kontrahentami” (otwiera się w katalogu kontrahentów).

W tabeli dokumentu odbioru towaru, w kolumnie konta księgowego, wskazujemy konto pozabilansowe 004.1 (nazywa się to „Towarowem przyjętym na prowizję”). Aby jego wartość została wpisana automatycznie w „Pargonie (akcie, fakturze)”, należy odpowiednio skonfigurować rejestr informacyjny w koncie księgowym pozycji.

Po zaksięgowaniu dokumentu w rejestrze księgowym na to konto zostanie dokonany jedynie zapis debetowy na całą kwotę produktu otrzymaną od zleceniodawcy. Sprzedaż detaliczna dowolnego produktu (zarówno własnego, jak i zleconego) prezentowana jest w „Raporcie sprzedaży detalicznej” (w sekcji sprzedaż) – typem operacji w tym przypadku będzie „Sklep detaliczny”.

W naszym przykładzie firma działa w uproszczonym systemie podatkowym, co oznacza, że nie płaci podatku VAT, ale płaci go zleceniodawca. Nie dajmy się więc zmylić temu, że jedna część produktu w jednym dokumencie (nasze produkty) sprzedawana jest bez VAT, a druga – prowizja – z VAT.

Teraz w zakładce Płatności bezgotówkowe wpisz płatności bezgotówkowe (rodzaj płatności to „Karta płatnicza”). Po zaksięgowaniu „Raportu sprzedaży detalicznej” zostaną wygenerowane odpowiednie zapisy księgowe.

Więcej informacji o rachunku pozabilansowym USN.02 „Rozliczenia z klientami za towary zleceniodawcy”

Konieczne jest zapisanie danych, jaki procent należności w trakcie ich spłaty należy zaliczyć do rozliczenia ze zleceniodawcą. Kwotę wykazaną w obciążeniu tego rachunku należy obliczyć proporcjonalnie do udziału wpływów ze sprzedaży towarów komisowych w całkowitych przychodach dziennych. Oprócz rejestru księgowego dokonujemy również wpisów w specjalnych księgach akumulacyjnych.

Generujemy dokument paragonowy do rachunku bieżącego (rodzaj transakcji to „Wpływy ze sprzedaży kart płatniczych i kredytów bankowych”) na kwotę 98 tysięcy rubli. Jeżeli wprowadzamy dokument ręcznie, w polu kwota usługi wpisujemy wysokość prowizji bankowej. Po skompletowaniu dokumentu otrzymujemy wszystkie niezbędne transakcje.

Oprócz rejestru księgowego dokonuje się wpisów w specjalnych rejestrach akumulacyjnych, w tym w rejestrze „Księga dochodów i wydatków” (w pierwszej części), wymagane kwoty są uwzględniane jako część dochodów i wydatków uproszczonego systemu podatkowego.

Łatwość obsługi w programie

„Księgowość 8” automatycznie rozdziela napływające finanse pomiędzy różne rodzaje działalności zgodnie z umową przejęcia. Dodatkowo wielkość prowizji bankowej w naszym przykładzie odnosi się w całości do wydatków firmy jako koszty bezpośrednie ponoszone przez firmę w procesie handlowym, zarówno detalicznym, jak i prowizyjnym.

W przypadku, gdy umowa prowizyjna przewiduje, że zapłata za usługi banku w zakresie przychodów zleceniodawcy następuje na jego koszt, będziemy musieli samodzielnie skorygować zapisy w księdze księgowej oraz w rejestrze „Księga przychodów i rozchodów” (część pierwsza ) do wymaganej ilości.

Jak przygotować raport sprzedaży dla nadawcy

W tym celu program udostępnia dokument o tej samej nazwie (znajduje się w dziale zakupów) dla typu operacji zwanej „Raportem sprzedaży”. Można go wygenerować na podstawie „Paragonu (aktu, faktury)” od zobowiązanego. W takim przypadku główne dane na karcie głównej zostaną wprowadzone samodzielnie. Dodatkowo w zakładce „Główne” należy wpisać:

- data wygenerowania raportu;

- rachunek dochodów 90.01.1;

- nazwa usługi świadczonej na rzecz zleceniodawcy;

- przedmiot rachunkowości analitycznej według podkont („Grupy nomenklatury”).

Tabela dodawania zakładek do towarów i usług może być również wypełniana automatycznie. Aby to zrobić, kliknij przycisk wypełnienia i wybierz jedną z 3 metod:

- „Wypełnij zgodnie z umową” - tabela zostanie wypełniona wszystkimi towarami otrzymanymi w ramach umowy;

- „Wypełnij sprzedane w ramach umowy” - tabela zostanie wypełniona towarami zleceniodawcy, które zostały już sprzedane, ale nie zostały jeszcze uwzględnione w innych raportach;

- „Wypełnij przy odbiorze” - zaoferowana zostanie nam lista dokumentów, zgodnie z którymi otrzymano towar do prowizji.

Dla naszej firmy, na przykładzie naszej firmy, łatwiej będzie wypełnić tabelę towarami sprzedawanymi w ramach umowy zawartej ze zleceniodawcą.

Ważny!

Aby mieć pewność, że prowizja zostanie od razu potrącona z przychodów zleceniodawcy, w zakładce Kalkulacje zaznacz pole „Pobierz prowizję z przychodów zleceniodawcy”.

Aby zaliczyć ją do dochodu w ramach uproszczonego systemu podatkowego, należy uwzględnić wpływ tej kwoty od „ostatecznego nabywcy”. Przejdź do zakładki środki i ręcznie wprowadź następujące dane:

- w polu typu raportu płatności wybierz „Płatność”;

- jak kupujący jest wskazywany przez dowolnego kontrahenta - weźmy „kupującego detalicznego”;

- w polach data zdarzenia, kwota, VAT i % VAT - należy wpisać datę sprzedaży detalicznej towaru, kwotę oraz stawkę podatku VAT na sprzedane produkty nadawcy.

Po „Raporcie do Zleceniodawcy” zostaną również utworzone wszystkie niezbędne zapisy księgowe. Oprócz rejestru księgowego niezbędne wpisy zostaną również odzwierciedlone w specjalnych rejestrach akumulacyjnych, w tym w rejestrze „Księga przychodów i rozchodów” (sekcja pierwsza). Odpowiednia prowizja będzie także uwzględniana w dochodach w ramach uproszczonego systemu podatkowego.

Ważny!

Datą uznania przychodu jest zawsze dzień bilansowy zleceniodawcy.

Brak salda na rachunku 57.03 oznacza, że wszystkie rozliczenia z bankiem przejmującym zostały w pełni zakończone. Po przekazaniu pieniędzy zleceniodawcy łatwo jest sprawdzić, czy agent prowizji nie ma długu wobec zleceniodawcy. W tym celu można w szczególności utworzyć bilans „Inne rozliczenia z różnymi dłużnikami i wierzycielami” dla rachunku 76.09.

Użytkownicy często mają pytania dotyczące organizacji księgowości w programie „1C: Enterprise Accounting 8” przy łączeniu różnych systemów podatkowych. Artykuł ten poświęcony jest rozważeniu tego zagadnienia.

Jako przykład rozważmy działalność przedsiębiorstwa handlowego Romashka LLC, które zajmuje się handlem hurtowym i detalicznym. Handel hurtowy podlega uproszczonemu systemowi podatkowemu (STS) (dochody-wydatki), handel detaliczny podlega UTII. Wysyłka towarów zarówno hurtowych jak i detalicznych odbywa się z jednego magazynu ogólnego (hurtowego). Wzajemne rozliczenia z klientami detalicznymi prowadzone są poprzez rachunki. 60.

Organizacja oddzielnej księgowości w przedsiębiorstwie w oprogramowaniu „1C: Enterprise Accounting 8”

W piśmie z dnia 30 listopada 2011 r. Nr 03-11-11/296 Ministerstwo Finansów Rosji wskazało, że Ordynacja podatkowa Federacji Rosyjskiej nie ustanawia procedury prowadzenia odrębnej rachunkowości przy jednoczesnym stosowaniu UTII i uproszczonego systemu podatkowego . Dlatego Podatnicy samodzielnie opracowują i zatwierdzają tryb prowadzenia takiej ewidencji. Opracowana procedura musi być zapisana w zarządzeniu dotyczącym zasad rachunkowości lub w lokalnym dokumencie zatwierdzonym zamówieniem dla organizacji (zamówienie indywidualnego przedsiębiorcy) lub kilku dokumentach, które razem będą zawierać wszystkie zasady dotyczące procedury prowadzenia odrębnej rachunkowości. Jednocześnie zastosowana metoda odrębnej rachunkowości powinna umożliwiać jednoznaczne przypisanie określonych wskaźników do różnych rodzajów działalności gospodarczej.

Aby wdrożyć oddzielną księgowość przychodów i wydatków, program wykorzystuje następujące metody:

- Korzystanie z różnych subkont kont przychodów i kosztów w Planie Kont.

- Subkonta kończące się na 1 to przychody/wydatki przypisane do głównego systemu podatkowego (ogólny lub uproszczony system podatkowy), kończące się na 2 to dochody/wydatki przypisane do czynności objętych specjalną procedurą podatkową (UTII).

Notatka. Rachunkowość w ramach uproszczonych systemów podatkowych prowadzona jest na rachunkach planu kont, a księgowość podatkowa (tworzenie deklaracji zgodnie z uproszczonym systemem podatkowym, Księga rachunkowa dochodów i wydatków) w rejestrze akumulacji „Wydatki uproszczonego system podatkowy". Ruchy w tym rejestrze powstają podczas księgowania dokumentów pierwotnych jednocześnie z tworzeniem zapisów księgowych.

Ustawienia w katalogu „Pozycje kosztowe”. Każda pozycja kosztowa wskazuje, jakiego rodzaju działalności (systemu podatkowego) dotyczy dany wydatek. Wydatki pobrane za dany okres na pozycje związane z czynnościami w systemie głównym zostaną zamknięte na koncie. 90.02.1 (koszt głównej działalności, w naszym przykładzie uproszczony system podatkowy). Wydatki pobrane na pozycje zaliczone do czynności objętych specjalną procedurą podatkową zostaną zamknięte na rachunku. 90.02.2 (cena kosztu zgodnie z systemem podatkowym UTII). Koszty rozproszone, czyli takie, których nie da się przypisać do konkretnego rodzaju działalności, na koniec miesiąca zostaną rozliczone w ciężar subkont rachunku. 90,02 proporcjonalnie do dochodu uzyskanego zgodnie z art. 272 kodeksu podatkowego Federacji Rosyjskiej.

Ważny! Ustawienie to wpływa na zamknięcie rachunków kosztowych przy wykorzystaniu przetwarzania „Zamknięcie miesiąca” i generowanie sprawozdań finansowych, a nie ma wpływu na wypełnienie księgi przychodów i rozchodów oraz deklaracji w ramach uproszczonego systemu podatkowego.

Pole „Wydatki (NU)” w dokumentach podstawowych uznania wydatków należy wypełnić w celu podziału wydatków według systemów podatkowych dla rachunkowości podatkowej, czyli utworzenia KUDiR i wypełnienia zeznania podatkowego według uproszczonego systemu podatkowego:

Wydatkami dla celów rachunkowości podatkowej w ramach uproszczonego systemu podatkowego mogą być:

Korzystanie z różnych grup elementów. W przypadku stosowania różnych typów czynności zaleca się stosowanie różnych grup nomenklatury:

Wydzielenie księgowości magazynowej(tj. wykorzystanie oddzielnego magazynu dla każdej działalności) jest możliwe, ale nie konieczne.

Uznawanie wydatków w ramach uproszczonego systemu podatkowego

1. Ramy prawne

Wykaz wydatków, w przypadku których organizacje stosujące uproszczony system podatkowy i które jako przedmiot opodatkowania wybrały dochód pomniejszony o kwotę wydatków, mają prawo do zmniejszenia otrzymanego dochodu, znajduje się w ust. 1 art. 346.16 Kodeks podatkowy Federacji Rosyjskiej.

Ponadto, w przeciwieństwie do procedury opodatkowania zysków organizacji przewidzianej w rozdziale 25 Ordynacji podatkowej Federacji Rosyjskiej, lista ta jest wyczerpująca, to znaczy zamknięta, dlatego podatnik nie ma prawa uwzględnić w wydatki wydatki niewymienione na tej liście (patrz np. pisma Ministerstwa Finansów Rosji z dnia 04.06.2012 N 03-11-11/175, z dnia 29.12.2009 N 03-11-06/2/ 269, Federalna Służba Podatkowa Rosji dla Moskwy z dnia 15.11.2010 N 16-15/119850).

Ponadto konieczne jest, aby wydatki uwzględniane w uproszczonym systemie podatkowym spełniały następujące kryteria:

- wydatek musi odpowiadać profilowi działalności;

- wydatek musi zostać potwierdzony i opłacony;

- wydatek musi zostać poniesiony w celu prowadzenia działalności mającej na celu osiągnięcie dochodu.

2. Wdrożenie w oprogramowaniu „1C: Enterprise Accounting 8”

Procedurę uznawania wydatków do celów podatkowych w uproszczonym systemie podatkowym konfiguruje się w Zasadach rachunkowości organizacji.

Menu: Przedsiębiorstwo – Zasady rachunkowości – Zasady rachunkowości organizacji

Wydarzenia, których nie można edytować, są obowiązkowe. Wszystkie inne zdarzenia muszą zostać określone przez użytkownika zgodnie z ustawodawstwem Federacji Rosyjskiej i specyfiką jego działalności.

Dokonując różnego rodzaju wydatków, program prowadzi ewidencję, czy wydatek przeszedł całą listę zdarzeń (stanów) niezbędnych do uznania tego wydatku za obniżający podstawę opodatkowania w uproszczonym systemie podatkowym.

Do przechowywania tego łańcucha przejść statusowych w programie stosuje się rejestr akumulacji „Wydatki w ramach uproszczonego systemu podatkowego”:

Dla przejrzystości pogrupujemy wydatki według rodzaju i pokażemy ruchy według statusu przed wprowadzeniem do Księgi Przychodów i Rozchodów zgodnie z ustawieniami naszej polityki rachunkowości:

| Rodzaj konsumpcji | Wydarzenie | Status |

|---|---|---|

| 1. Koszty materiałowe | Odbiór zapasów | Nie spisane, nie zapłacone |

| Płatność za materiały dostawcy | Nie spisane na straty (ląduje w KUDiR) | |

| 2. Koszty zakupu towarów | Odbiór towaru | Nie spisane, nie zapłacone |

| Zapłata dostawcy za towar | Dostaje się do KUDiR'a | |

| Sprzedaż towaru kupującemu | ||

| 3. Usługi | Odbiór usługi | Niezapłacone |

| Płatność dostawcy | Dostaje się do KUDiR'a | |

| 4. Wynagrodzenia i potrącenia z wynagrodzeń | Lista płac | Niezapłacone |

| Wypłata wynagrodzenia | Dostaje się do KUDiR'a | |

| 5. Podatki, opłaty | Obliczanie podatków i opłat | Niezapłacone |

| Zapłata podatków i opłat | Dostaje się do KUDiR'a |

Notatka: wydatki mogą przechodzić przez statusy w dowolnej kolejności, jednak w celu zmniejszenia podstawy opodatkowania uwzględniona zostanie tylko kwota wydatków, która przeszła przez wszystkie niezbędne statusy.

Rozdzielone wydatki wejdą do KUDiR dopiero po przeprowadzeniu regulacyjnej operacji podziału pomiędzy systemami podatkowymi („Podział wydatków według rodzaju działalności dla uproszczonego systemu podatkowego”):

Rozważmy w PP „1C: Księgowość przedsiębiorstwa 8” odzwierciedlenie łańcucha transakcji biznesowych charakterystycznych dla organizacji zajmujących się działalnością handlową.

Tworzenie dokumentów pierwotnych

1. Odbiór towaru

Operacja ta znajduje odzwierciedlenie w dokumencie „Odbiór towarów i usług”:

Jeżeli dostawca towaru naliczył podatek VAT, doliczamy go do kosztu zakupionych wartości za pomocą przycisku „Ceny i waluty”:

Notatka! Pole „Wydatki (OU)” musi zostać wypełnione. Jeżeli pole nie zostanie wypełnione, wydatki te zostaną uznane za niekwalifikujące się do celów rozliczeń podatkowych.

Przy zaksięgowaniu dokumentu zostaną wygenerowane zapisy księgowe:

Ruchy księgowe podatkowe w rejestrze „Wydatki w ramach uproszczonego systemu podatkowego”:

2. Zapłata dostawcy za towar

Odzwierciedlimy tę operację w dokumencie „Odpis z rachunku bieżącego”:

Wpisy do rejestru „Wydatki w ramach uproszczonego systemu podatkowego”:

Przychody i koszty w ramach uproszczonego systemu podatkowego rozpoznawane są metodą kasową. W związku z tym kwota przekazana dostawcy wpisuje się w kolumnę 6 „Wydatki ogółem” KUDiR. Ponieważ jednak ostatni warunek „Sprzedaż towaru dostawcy” nie został jeszcze spełniony, wydatki te nie mieszczą się jeszcze w kolumnie 7 (to znaczy nie zmniejszają podstawy opodatkowania):

3. Sprzedaż towaru nabywcy hurtowemu

Operacja ta znajduje odzwierciedlenie w dokumencie „Sprzedaż towarów i usług”:

Notatka! Rachunki dochodów i wydatków są wskazane dla głównej działalności (STS). Jako analityka wybrano odpowiednią grupę nomenklaturową „Handel hurtowy”.

Podczas księgowania dokumentu zostaną wygenerowane następujące transakcje:

Koszt sprzedanego towaru wraz z naliczonym przez dostawcę podatkiem VAT wpisuje się do Księgi Przychodów i Rozchodów:

To wygenerowany rejestr „Dekodowanie KUDiR” przy rejestracji dokumentu pierwotnego sygnalizuje zaliczenie wydatku do podstawy opodatkowania według uproszczonego systemu podatkowego.

Ponieważ organizacja korzysta z jednego wspólnego magazynu dla handlu hurtowego i detalicznego, sprzedaż zarówno hurtowa, jak i detaliczna zostanie odzwierciedlona w dokumencie „Sprzedaż towarów i usług” (dokument „Raport sprzedaży detalicznej” przeznaczony jest wyłącznie dla sprzedaży z magazynu o typu „Detal”).

notatka wypełnić rachunki przychodów i kosztów dla działalności objętej UTII (90.01.2, 90.02.2) oraz wybrać odpowiednią grupę nomenklaturową „Handel detaliczny”.

Podczas księgowania dokumentu zostaną wygenerowane następujące transakcje:

Łącząc uproszczony system podatkowy i tryby UTII, wydatki i dochody z UTII są rejestrowane przez program na pomocniczym rachunku pozabilansowym USN.01 „Rozliczenia z klientami z tytułu działalności UTII”.

W trakcie tego procesu tworzony jest także rejestr „Wydatki w ramach uproszczonego systemu podatkowego” ze statusem odpisu wydatku „Nieakceptowany”:

5. Otrzymanie płatności od kupującego detalicznego

Aby odzwierciedlić tę operację, wprowadzamy dokument „Zamówienie odbioru gotówki” z rodzajem operacji „Płatność od kupującego”:

Podczas księgowania dokumentu transakcje i ruchy zostaną wygenerowane w rejestrze „Księga przychodów i rozchodów”:

Otrzymane przychody detaliczne zalicza się do kolumny 4 „Dochody ogółem”:

6. Otrzymanie zaliczki od kupującego

Odzwierciedlimy tę operację za pomocą dokumentu „Wpłata na rachunek bieżący”:

Otrzymując zaliczkę od kupującego (w przypadku płatności bezgotówkowej lub gotówkowej), w dokumencie należy zwrócić uwagę na wypełnienie pola „Odbicie zaliczki w NU”. Przynależność do tego lub innego reżimu podatkowego będzie zależeć od wypełnienia tego pola.

Podczas księgowania dokumentu zostaną wygenerowane następujące transakcje:

7. Odbiór usługi

Odzwierciedlmy usługę dostawy towarów za pomocą dokumentu „Odbiór towarów i usług”:

Koszty dostawy towaru są przydzielane. Aby rozdzielić koszty między systemami podatkowymi zgodnie z rachunkowością podatkową, w polu „Wydatki (NU)” należy wskazać „Rozdzielone”.

Dla celów księgowych pokażemy programowi, że koszty te wymagają podziału, wybierając pozycję kosztów rozproszonych.

Koszty dostawy zostaną doliczone do konta. 44, jako analitykę wybierzemy pozycję kosztową „Dostawa”:

8. Kalkulacja podatku

Naliczanie podatków i opłat w programie znajduje odzwierciedlenie w dokumencie „Operacja (księgowość i księgowość podatkowa)”:

9. Płacenie podatków

Przekażmy zaliczkę według uproszczonego systemu podatkowego, korzystając z dokumentu „Odpisanie z rachunku bieżącego” z rodzajem operacji „Przelew podatkowy”:

Podczas księgowania dokumentu zostaną wygenerowane następujące transakcje:

Wpisy do rejestru „Księga Przychodów i Rozchodów”:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Po kliknięciu przycisku otwiera się następujące okno:

Jeżeli wymagana jest ręczna korekta książki, należy odznaczyć to pole wyboru. W otwartym formularzu należy ręcznie wskazać odzwierciedlenie płatności na potrzeby uproszczonego systemu podatkowego i UTII:

Notatka. Przycisk „KUDiR” nie jest aktywny dla wszystkich typów transakcji dokumentami płatniczymi (w szczególności można go wykorzystać przy uwzględnieniu transakcji typu „Inne przychody/wydatki”, „Przelew podatkowy”).

Do ręcznego wypełnienia księgi dochodów i wydatków przeznaczony jest dokument „Ewidencja księgi dochodów i wydatków (STS, patent)”. W szczególności jest to konieczne w przypadku transakcji biznesowych odzwierciedlonych w programie w dokumencie „Operacja (księgowość i księgowość podatkowa)” (na przykład obliczenie podatku).

Zamknięcie okresu. Tworzenie księgowości i sprawozdawczości podatkowej

Przed zamknięciem miesiąca dla celów rozliczeń podatkowych w ramach uproszczonego systemu podatkowego konieczne jest rozłożenie wydatków pomiędzy różne rodzaje działalności. W tym celu w programie przewidziano operację regulacyjną „Podział wydatków według rodzaju działalności dla uproszczonego systemu podatkowego”.

Menu: Operacje – Operacje rutynowe

Podział następuje proporcjonalnie do uzyskanego dochodu z każdego rodzaju działalności:

Podczas przeprowadzania czynności regulacyjnej rejestry będą tworzone według uproszczonego systemu podatkowego. Rejestry te będą generować zmiany w raportowaniu podatkowym dla wydatków rozdzielonych (w zakresie wydatków przyjętych w ramach uproszczonego systemu podatkowego):

Aby zamknąć okres dla celów księgowych, należy uruchomić przetwarzanie „Zamknięcie miesiąca”:

Dla celów księgowych przydzielone koszty otrzymanej usługi zostały również rozdzielone pomiędzy systemy podatkowe:

Aby rozszyfrować wyniki uzyskane z danych księgowych, możesz skorzystać z raportu „Obliczenia referencyjne”: „Odpisanie wydatków pośrednich (księgowość)” i „Wyniki finansowe (księgowość)”:

Do analizy wyników działań w oparciu o dane rachunkowości podatkowej przeznaczony jest raport „Analiza stanu rachunkowości podatkowej według uproszczonego systemu podatkowego”:

Dla każdego składnika dochodów i wydatków możesz wyświetlić transkrypcję (transkrypcja jest wywoływana poprzez dwukrotne kliknięcie interesującego Cię wskaźnika):

Wszelkie przychody i wydatki nie ujęte w tym sprawozdaniu nie zostaną zatem ujęte w Księdze Przychodów i Rozchodów oraz w Deklaracji w ramach uproszczonego systemu podatkowego.

W wyniku tych działań otrzymujemy automatycznie generowane raporty „Księga Przychodów i Rozchodów”:

Menu: Raporty - Księga rozliczeń przychodów i wydatków według uproszczonego systemu podatkowego

Deklaracja według uproszczonego systemu podatkowego:

Menu: Raporty - Katalog „Raporty regulowane”