Odmowa gwarancji bankowej. Odmowa gwarancji bankowej, dalsze działania Kiedy złożyć odmowę gwarancji bankowej

1.1. Ustanawiając wymagania dla banków, Rząd Federacji Rosyjskiej ustala wymagania dotyczące wielkości funduszy własnych banku (kapitału) oraz poziomu ratingu kredytowego przyznanego rosyjskiej organizacji kredytowej przez jedną lub więcej agencji ratingowych, o których informacja jest zawarta przez Bank Centralny Federacji Rosyjskiej w rejestrze agencji ratingowych, według krajowej skali ratingowej dla Federacji Rosyjskiej zgodnie z metodologią, której zgodność z wymogami art. 12 ustawy federalnej z dnia 13 lipca 2015 r. N 222-FZ „W sprawie działalności agencji ratingowych w Federacji Rosyjskiej, w sprawie zmiany art. 76 ust. 1 ustawy federalnej „O banku centralnym Federacji Rosyjskiej” (Bank Rosji)” i uznania za nieważne niektórych przepisów akty legislacyjne Federacji Rosyjskiej” zostało potwierdzone przez Bank Centralny Federacji Rosyjskiej.

Skarb Federalny informuje, że zgodnie z ustawą federalną z dnia 28 grudnia 2013 r. N 396-FZ „W sprawie zmian w niektórych aktach ustawodawczych Federacji Rosyjskiej” datą wejścia w życie przepisów ustawy federalnej z dnia 5 kwietnia 2013 N 44-FZ „W sprawie systemu umów w zakresie zamówień, towarów, robót budowlanych, usług na potrzeby państwa i gmin” w sprawie obowiązkowego korzystania z rejestru gwarancji bankowych, przełożone na 31 marca 2014 r.

Ustawa Prawo Zamówień Publicznych w niektórych przypadkach przewiduje konieczność przedstawienia przez dostawcę (wykonawcę, wykonawcę) gwarancji bankowej jako zabezpieczenia wykonania zamówienia. Często jednak klienci korzystają z tego instrumentu bezpieczeństwa do własnych celów, aby „wyeliminować” niechcianych kandydatów do zawarcia umowy. Z kolei dla dostawców nieakceptowana przez klienta gwarancja bankowa grozi negatywnymi konsekwencjami w postaci wpisania do rejestru nieuczciwych dostawców, a także stratami finansowymi. Jak uzyskać „prawidłową” gwarancję bankową w ramach 44-FZ? Jak uniknąć wpisania do rejestru nieuczciwych dostawców, jeśli gwarancja nadal nie została przyjęta?

W jakich przypadkach wymagana jest gwarancja bankowa?

Ustawa federalna 44 przewiduje dwa przypadki udzielenia gwarancji bankowej:

- zabezpieczenie wniosku o udział w ustaleniu dostawcy;

- zapewnienie wykonania umowy.

Ogólnie rzecz biorąc, wymagania dotyczące gwarancji bankowej są w obu przypadkach identyczne, z nielicznymi wyjątkami. Porozmawiamy o tym poniżej.

W jakiej formie powinna zostać wystawiona gwarancja bankowa w ramach 44-FZ?

Rząd Federacji Rosyjskiej w swojej uchwale nr 1005 z dnia 8 listopada 2013 r. ustalił, że gwarancja bankowa w ramach 44-FZ może zostać wystawiona w następującej formie:

- na papierze (jeżeli gwarancja wystawiona jest na kilku arkuszach, wówczas musi być ponumerowana, zszyta i opieczętowana przez bank);

- dokument elektroniczny podpisany niekwalifikowanym podpisem elektronicznym.

Z jakim bankiem należy się skontaktować, aby wystawić gwarancję zgodnie z prawem zamówień publicznych?

W przypadku zamówień rządowych gwarancja bankowa z dowolnego banku nie jest odpowiednia. Artykuł 45 ustawy o zamówieniach publicznych stanowi, że gwarancję w tym przypadku można uzyskać wyłącznie od instytucji kredytowej, która znajduje się na liście Ministerstwa Finansów. Na oficjalnej stronie działu finansowego można znaleźć listę banków (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#), które mogą wystawić gwarancję bankową. Sprawdź stronę internetową bezpośrednio przed złożeniem wniosku o gwarancję, ponieważ lista instytucji kredytowych regularnie się zmienia.

Co powinno znaleźć odzwierciedlenie w gwarancji bankowej w ramach 44-FZ?

Gwarancja bankowa musi być nieodwołalna i zawierać następujące warunki:

- kwotę gwarancji bankowej, która zostanie wypłacona klientowi przez bank w przypadkach określonych przez prawo;

- zobowiązania dostawcy (wykonawcy, wykonawcy), które instytucja kredytowa zabezpieczy gwarancją bankową;

- zobowiązanie banku do zapłaty klientowi kary w wysokości 0,1% kwoty, którą instytucja kredytowa musi przekazać za każdy dzień opóźnienia;

- warunek, pod którym obowiązek banku do zapłaty klientowi kwoty pieniężnej uważa się za spełniony z chwilą wpływu pieniędzy na rachunek klienta;

- wykaz dokumentów, które klient musi dostarczyć do banku, aby otrzymać płatność w ramach gwarancji bankowej (listę określa Dekret Rządu Federacji Rosyjskiej nr 1005 z dnia 8 listopada 2013 r.);

- warunek zawieszający, przewidujący konieczność podpisania umowy o udzielenie gwarancji bankowej za zobowiązania dostawcy (wprowadzany w przypadku gwarancji bankowej przy zawarciu umowy);

- okres ważności gwarancji bankowej. Jeżeli gwarancja zabezpiecza wniosek, to termin ten wynosi nie mniej niż 2 miesiące od terminu składania wniosków; jeżeli gwarancja dotyczy zobowiązań wynikających z umowy, okres gwarancji musi być co najmniej o 1 miesiąc dłuższy od okresu obowiązywania umowy;

- warunek dotyczący prawa klienta do bezspornego pobrania kwoty pieniężnej z rachunku bankowego, jeżeli instytucja kredytowa na żądanie klienta nie przelała dobrowolnie wymaganej kwoty w terminie 5 dni roboczych (jeżeli taki warunek został określony w dokumentacji zamówienia);

- warunek prawa klienta do przeniesienia prawa do roszczenia z gwarancji bankowej w przypadku zmiany klienta;

- warunek, że bank sam musi pokryć koszty przekazania pieniędzy klientowi w ramach gwarancji bankowej;

- warunek prawa odbiorcy do złożenia w banku pisemnego żądania zapłaty w przypadku niewykonania przez dostawcę swoich zobowiązań.

Przepisy określają także szereg warunków, których nie może zawierać gwarancja bankowa:

- prawo banku do odmowy zapłaty z tytułu gwarancji bankowej w przypadku, gdy klient nie wyśle dostawcy zawiadomienia o naruszeniu przez siebie warunków umowy lub o odstąpieniu od umowy (wyjątek – jeżeli taki warunek znajduje się w dokumentacji zamówienia) ;

- obowiązek klienta przekazania bankowi raportu z wykonania umowy;

- inne dokumenty, które nie są określone w Dekrecie Rządu Federacji Rosyjskiej nr 1005, dostarczone wraz z żądaniem zapłaty kwoty z tytułu gwarancji bankowej;

- warunek zobowiązania klienta do przekazania bankowi aktu sądowego w związku z niewypełnieniem przez dostawcę zobowiązań wynikających z umowy.

Notatka! Niezależnie od tego, od kogo otrzymasz gwarancję bankową, pamiętaj o samodzielnym sprawdzeniu jej dostępności w specjalnym rejestrze. Rejestr gwarancji bankowych można znaleźć na stronie internetowej dotyczącej zamówień rządowych (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html).

Z jakich powodów Klient może nie przyjąć gwarancji bankowej?

Prawo przewiduje tylko trzy podstawy, dla których klient może odrzucić udzieloną gwarancję bankową:

- rejestr gwarancji bankowych nie zawiera informacji o przedstawionej gwarancji;

- gwarancja bankowa nie spełnia wymogów określonych w ustawie o zamówieniach publicznych (art. 45 ust. 2 i 3);

- gwarancja bankowa nie spełnia wymagań określonych w dokumentacji zamówienia.

Skarb Rosji w piśmie z dnia 19 maja 2015 r. nr 07-04-05/09-319 wskazał, że podana lista podstaw odmowy jest wyczerpująca. Dlatego klient nie może odrzucić gwarancji bankowej tylko dlatego, że nie odpowiada ona formie (próbce) odzwierciedlonej w dokumentacji zamówienia.

Praktyka sądowa dotycząca gwarancji bankowej w ramach 44-FZ

Konsekwencje nieprzyjęcia przez Klienta gwarancji bankowej mogą nie tylko stać się podstawą do odmowy zawarcia umowy, ale także negatywnie wpłynąć na reputację dostawcy. Przecież prawo jasno stanowi, że uczestnika, który nie złoży gwarancji bankowej w terminie, uważa się za uchylającego się od zawarcia umowy. A to jest bezpośrednia droga do rejestru nieuczciwych dostawców. Zdarzają się jednak sytuacje, gdy uczestnikom przetargu nawet z tak pozornie beznadziejnych sytuacji udaje się znaleźć wyjście w sądzie. Opowiedzmy o nich więcej.

Przykład 1. Klient nie przyjął gwarancji bankowej – uczestnik pozwał bank wystawiający gwarancję za straty i utracone zyski.

9 AAS stanął po stronie zamawiającego, który z uwagi na niezgodną z przepisami gwarancję bankową został pozbawiony możliwości zawarcia umowy. Jednocześnie kwota umowy wynosiła około 6 milionów rubli, a za udzielenie gwarancji firma zapłaciła bankowi prowizję w wysokości około 200 tysięcy rubli. Klient po zapoznaniu się z gwarancją bankową doszedł do wniosku, że nie jest ona zgodna z przepisami prawa zamówień publicznych, gdyż brakuje w niej szeregu obowiązkowych warunków. W związku z tym spółce uczestniczącej odmówiono zawarcia umowy.

Zaspokajając żądania uczestniczącej spółki o odzyskanie odszkodowania i utraconych zysków, sąd wziął pod uwagę, że spółka ta brała udział w zatwierdzeniu gwarancji bankowej. W związku z tym wielkość strat i utraconych zysków została zmniejszona o połowę.

Źródło – Uchwała nr 9 URS z dnia 07.05.2016 r. w sprawie nr 09AP-26750/2016.

Przykład 2. Sąd uznał za niezgodne z prawem wpisanie uczestnika zakupów do rejestru pozbawionych skrupułów dostawców (w skrócie RNP), gdyż spółka podjęła niezbędne działania w celu wymiany niezgodnej z prawem gwarancji bankowej na nową.

Klient nie przyjął gwarancji bankowej uczestnika ze względu na brak warunku zawieszającego zawarcie umowy o udzielenie gwarancji bankowej. Z kolei organ antymonopolowy podjął decyzję o wpisaniu spółki do RNP jako uczestnika, który uchylał się od zawarcia umowy.

Sąd wskazał, że przy wpisie do rejestru należy wziąć pod uwagę nie tylko brak zabezpieczenia zobowiązań wynikających z umowy (gwarancja bankowa), ale także nieuczciwość zachowania uczestnika – popełnienie umyślnych działań (zaniechania) byłoby to sprzeczne z ustawą o zamówieniach publicznych. Jednocześnie uczestnik zamówienia nie miał zamiaru uchylać się od zawarcia umowy i niezwłocznie, gdy tylko dowiedział się o odrzuceniu gwarancji bankowej, przesłał klientowi wyjaśnienie z banku oraz nową gwarancję bankową.

Źródło – Uchwała Sądu Administracyjnego Okręgu Zachodniosyberyjskiego z dnia 24 grudnia 2015 r. w sprawie nr 45-10215/2015.

Wystawiając gwarancję bankową bezpośrednio z banku lub przez pośrednika, należy pamiętać, że w każdym przypadku odpowiedzialność za prawidłowość jej wykonania i jej zgodność z wymogami prawa spoczywa przede wszystkim na uczestniku zamówienia.

Przykład 3. Sąd uznał za legalne włączenie uczestnika zamówienia do RPN ze względu na złożenie gwarancji bankowej niezgodnie z przepisami prawa. Wystawienie gwarancji przez pośrednika nie zwalnia z odpowiedzialności uczestnika zamówienia.

Klient odrzucił gwarancję bankową ze względu na fakt, że nie została ona wpisana do rejestru gwarancji bankowych pod 44-FZ. Sąd wskazał, że spółka uczestnicząca w przetargu powinna była zachować należytą staranność przy wystawianiu gwarancji bankowej za pośrednictwem pośrednika i samodzielnie sprawdzić jej dostępność w rejestrze na oficjalnej stronie zamówień rządowych.

W tym artykule przyjrzymy się sytuacji, w której Klient odmówi przyjęcia gwarancji bankowej jako zabezpieczenia wykonania umowy. W praktyce takie sytuacje zdarzają się dość często i mogą prowadzić do najbardziej nieprzyjemnych konsekwencji dla wykonawcy.

Co dla wykonawcy oznacza odmowa przyjęcia gwarancji przez klienta? Odpowiedź jest oczywista – nic dobrego. Przed upływem ustawowego terminu na zawarcie umowy wykonawca musi przedstawić kolejną gwarancję bankową (a istnieje duże prawdopodobieństwo, że może nie starczyć na to czasu) lub zapewnić wykonanie umowy w formie pieniężnej. Fundusze można pożyczyć, ale uzyskanie kredytu bankowego na akceptowalnych warunkach w krótkim czasie jest prawie niemożliwe. Oznacza to, że najprawdopodobniej będziesz musiał zabezpieczyć umowę własnymi środkami. A jeśli nie uda się ich odnaleźć, wykonawca odmówi zawarcia umowy, zostanie wpisany do Rejestru Nieuczciwych Dostawców i utraci środki wniesione jako zabezpieczenie wniosku o dopuszczenie do udziału w przetargu. Najbardziej przykrą z tego wszystkiego nie jest nawet strata pieniędzy i umowy, na którą liczył wykonawca, ale uszczerbek na reputacji biznesowej firmy, co może mieć fatalne skutki dla dalszego biznesu.

Jak w takiej sytuacji powinien zachować się potencjalny wykonawca umowy? Eksperci zalecają, aby pierwszym krokiem było zrozumienie powodów, które skłoniły klienta do odmowy przyjęcia gwarancji bankowej. A jeżeli odmowa nie jest należycie uzasadniona, to zdecydowanie warto podjąć działania zabezpieczające swoje interesy przed bezprawnymi działaniami Klienta.

Czy zatem rzeczywiście klient może odmówić przyjęcia gwarancji bankowej? Tak, może. Ale jednocześnie prawo jasno określa podstawy takiej decyzji. Zgodnie z częścią 6 art. 45 ustawy federalnej nr 44-FZ z dnia 04.05.2013. „W systemie kontraktowym w zakresie zamówień towarów, robót budowlanych, usług na potrzeby państwowe i komunalne” klient może odmówić przyjęcia gwarancji bankowej zapewniającej wykonanie zamówienia jedynie w następujących przypadkach:

Czy zatem rzeczywiście klient może odmówić przyjęcia gwarancji bankowej? Tak, może. Ale jednocześnie prawo jasno określa podstawy takiej decyzji. Zgodnie z częścią 6 art. 45 ustawy federalnej nr 44-FZ z dnia 04.05.2013. „W systemie kontraktowym w zakresie zamówień towarów, robót budowlanych, usług na potrzeby państwowe i komunalne” klient może odmówić przyjęcia gwarancji bankowej zapewniającej wykonanie zamówienia jedynie w następujących przypadkach:

Podsumujmy pokrótce powyższe - jeżeli gwarancja bankowa udzielona przez wykonawcę na zabezpieczenie wykonania umowy spełnia wymogi art. 45 ustawy federalnej nr 44-FZ oraz wymagania dokumentacji zamówienia, klient nie ma prawa tego nie zaakceptować. Zażądaj od Klienta pisemnego lub elektronicznego dokumentu uzasadniającego odmowę i odwołaj się od niej do sądu.

Podajmy kilka przykładów spraw związanych z odmową przyjęcia przez klienta gwarancji bankowych w różnych sądach.

1. Klient nie przyjął gwarancji bankowej – uczestnik pozwał bank wystawiający gwarancję za straty i utracone zyski.

1. Klient nie przyjął gwarancji bankowej – uczestnik pozwał bank wystawiający gwarancję za straty i utracone zyski.

Rozpatrując apelację nr 9, Arbitrażowy Sąd Apelacyjny stanął po stronie spółki zakupowej, która z uwagi na niezgodną z przepisami gwarancję bankową została pozbawiona możliwości zawarcia umowy. Jednocześnie kwota umowy wynosiła około 6 milionów rubli, a za udzielenie gwarancji firma zapłaciła bankowi prowizję w wysokości około 200 tysięcy rubli. Klient po zapoznaniu się z gwarancją bankową doszedł do wniosku, że nie jest ona zgodna z przepisami prawa zamówień publicznych, gdyż brakuje w niej szeregu obowiązkowych warunków. W związku z tym spółce uczestniczącej odmówiono zawarcia umowy.

Zaspokajając żądania uczestniczącej spółki o odzyskanie odszkodowania i utraconych zysków, sąd wziął pod uwagę, że spółka ta brała udział w zatwierdzeniu gwarancji bankowej. W związku z tym wielkość strat i utraconych zysków została zmniejszona o połowę.

Źródło – Uchwała nr 9 Arbitrażowego Sądu Apelacyjnego z dnia 07.05.2016 r. w sprawie nr 09AP-26750/2016.

2. Sąd uznał wpisanie uczestnika zakupów do rejestru dostawców pozbawionych skrupułów (URS) za niezgodne z prawem, gdyż spółka podjęła niezbędne działania w celu zastąpienia niezgodnej z prawem gwarancji bankowej nową gwarancją.

Klient nie przyjął gwarancji bankowej uczestnika ze względu na brak warunku zawieszającego zawarcie umowy o udzielenie gwarancji bankowej. Z kolei organ antymonopolowy podjął decyzję o wpisaniu spółki do RNP jako uczestnika, który uchylał się od zawarcia umowy.

Sąd wskazał, że przy wpisie do rejestru należy wziąć pod uwagę nie tylko brak zabezpieczenia zobowiązań wynikających z umowy (gwarancja bankowa), ale także nieuczciwość zachowania uczestnika – popełnienie umyślnych działań (zaniechania) byłoby to sprzeczne z ustawą o zamówieniach publicznych. Jednocześnie uczestnik zamówienia nie miał zamiaru uchylać się od zawarcia umowy i niezwłocznie, gdy tylko dowiedział się o odrzuceniu gwarancji bankowej, przesłał klientowi wyjaśnienie z banku oraz nową gwarancję bankową.

Źródło – Uchwała Sądu Arbitrażowego Okręgu Zachodniosyberyjskiego z dnia 24 grudnia 2015 r. w sprawie nr 45-10215/2015.

3. Sąd uznał za legalne włączenie uczestnika zamówienia do RPN ze względu na złożenie gwarancji bankowej niezgodnie z przepisami prawa. Wystawienie gwarancji przez pośrednika nie zwalnia z odpowiedzialności uczestnika zamówienia.

Klient odrzucił gwarancję bankową ze względu na fakt, że nie została ona wpisana do rejestru gwarancji bankowych pod 44-FZ. Sąd wskazał, że spółka uczestnicząca w przetargu powinna była zachować należytą staranność przy wystawianiu gwarancji bankowej za pośrednictwem pośrednika i samodzielnie sprawdzić jej dostępność w rejestrze na oficjalnej stronie zamówień rządowych.

Źródło – Uchwała Sądu Arbitrażowego Okręgu Wschodniosyberyjskiego z dnia 7 lipca 2015 r. w sprawie nr A19-15172/2014.

Zwracamy uwagę na fakt, że zgodnie z częścią 8.1 art. 45 nowego wydania ustawy nr 44-FZ „O systemie umów w zakresie zamówień publicznych”, od 1 lipca 2018 r. rejestr gwarancji bankowych w Jednolitym Systemie Informatycznym nie jest dostępny dla uczestników zamówień. Jedynie klient dokonujący zakupu może sprawdzić obecność gwarancji bankowej w rejestrze. W tym zakresie uczestnik zamówienia może uzyskać potwierdzenie wystawienia gwarancji bankowej kontaktując się bezpośrednio z bankiem. Zalecamy wykorzystywanie w tym celu wyłącznie numerów telefonów podanych na oficjalnej stronie banku. Ponadto bank poręczyciel na żądanie uczestnika zamówienia ma obowiązek udostępnić wyciąg z rejestru gwarancji bankowych, który w razie potrzeby może zostać przekazany klientowi.

Eksperci Agencji Ubezpieczeń Kredytu zalecają ostrożne podejście do kwestii uzyskania gwarancji bankowych. Unikaj nierzetelnych pośredników, niezależnie od tego, jakie korzystne warunki Ci obiecują. Nie bój się spędzać czasu na studiowaniu dokumentacji przetargowej i sprawdzaniu układu gwarancji bankowej. Pamiętaj, aby wcześniej uzgodnić z klientem układ gwarancji. Przestrzeganie tych prostych wymagań pomoże Ci uniknąć nieprzyjemnych sytuacji. A jeśli klient bezpodstawnie odrzucił udzieloną przez Ciebie gwarancję, nie bój się bronić swoich interesów w sądzie.

Chcesz być zawsze na bieżąco z wydarzeniami -

Jednym ze sposobów zabezpieczenia wniosku i wykonania umowy jest gwarancja bankowa. Z dokumentu tego wynika, że bank zobowiązuje się zapłacić klientowi określoną kwotę, jeżeli uczestnik nie wywiąże się ze swoich zobowiązań. Jeżeli gwarancja zostanie sporządzona nieprawidłowo, może nie zostać przyjęta. Kiedy możliwa będzie odmowa gwarancji bankowej na podstawie 44-FZ, czy rejestr gwarancji bankowych został anulowany, poinformujemy Cię dalej.

Likwidacja rejestru gwarancji bankowych

Od 1 lipca 2018 roku rejestr gwarancji bankowych został zamknięty. Nie oznacza to, że przestała istnieć. Pomimo pogłosek o zniesieniu rejestru gwarancji bankowych, znajduje się on w zamkniętej części UIS i jest dostępny tylko dla klientów i banków.

Aby zobaczyć wszystkie informacje o dokumencie, na swoim koncie osobistym w UIS przejdź do sekcji „Rejestry” i w menu głównym wybierz „Rejestr Gwarancji Bankowych”. Wszystkie informacje z listy możesz pobrać na swój komputer osobisty.

Klient na swoim koncie może przeglądać status gwarancji, utworzyć zapis odmowy przyjęcia gwarancji od uczestnika oraz zamieścić informację o wygaśnięciu zobowiązań dostawcy, które zostały zabezpieczone dokumentem wystawionym przez bank.

Aby uzyskać pełny dostęp do portalu PRO-GOSZAKAZ.RU prosimy o kontakt rejestr. To nie zajmie więcej niż minutę. Wybierz sieć społecznościową, aby dokonać szybkiej autoryzacji w portalu:

Odmowa udzielenia gwarancji bankowej przez klienta

Klient może odmówić uczestnikowi, jeżeli gwarancja nie spełnia wymogów określonych w Dekrecie Rządu Federacji Rosyjskiej z dnia 12 kwietnia 2018 r. nr 440. Przede wszystkim gwarancja musi zostać wystawiona przez bank znajdujący się na liście Ministerstwo Finansów. Według stanu na 1 września 2018 r. istnieją 193 instytucje kredytowe.

Po drugie, dokument musi zawierać wszystkie niezbędne informacje, w tym kwotę gwarancji, okres jej ważności, obowiązki dostawcy oraz listę dokumentów, które należy dostarczyć klientowi, aby otrzymać pieniądze. Głównym warunkiem gwarancji jest jej nieodwołalność.

Odmowa gwarancji bankowej w ramach 44-FZ jest możliwa w trzech przypadkach:

- informacja nie znajduje się w rejestrze gwarancji bankowych;

- podano termin ważności niezgodny z prawem;

- treść nie odpowiada informacjom określonym w ogłoszeniu o zamówieniu.

Warunki gwarancji bankowej, z którymi musisz się wcześniej zapoznać

Gwarancja bankowa to Twoje ubezpieczenie. Jeśli dostawca zerwie umowę, bank zwróci wszystko, w przeciwnym razie po co mechanizm gwarancyjny. Praktyka pracy z gwarancjami została już ustalona, teksty gwarancji są podobne, warunki są standardowe, nikt już nie zwraca na nie większej uwagi. I na próżno, bo pozornie standardowy papier może zawierać warunki czyniące go bezużytecznym. Nie tylko nie będziesz mógł odzyskać pieniędzy, ale także wplątujesz się w długi i bezowocny proces sądowy. Oznacza to dodatkowe koszty i opóźnienia w zakupach.

Okres ważności gwarancji zabezpieczającej wniosek musi być dłuższy od terminu złożenia wniosku o dwa miesiące, a dla zapewnienia wykonania umowy dłuższy o co najmniej 1 miesiąc.

Klient ma obowiązek poinformować Uczestnika o swojej odmowie. W takim przypadku w powiadomieniu należy podać wszystkie przyczyny. Należy to zrobić w ciągu 3 dni. W tym samym terminie Klient zobowiązany jest dokonać zmian w rejestrze gwarancji w Jednolitym Systemie Informatycznym.

Odmowa złożenia gwarancji bankowej w rejestrze

Obowiązek klienta do dokonania zmian w rejestrze gwarancji zawarty jest w klauzuli 12 dekretu rządu Federacji Rosyjskiej z dnia 8 listopada 2013 r. nr 1005. Jeżeli organ rządowy podejmie decyzję o odmowie, w ciągu 3 dni zawiera informację o to w rejestrze. Czytaj dalej, aby dowiedzieć się, jak to zrobić za pośrednictwem konta osobistego.

Odmowa gwarancji bankowej w EIS

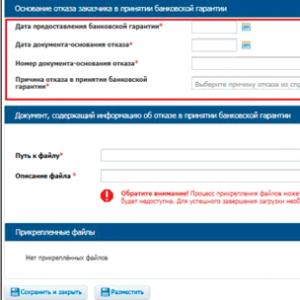

W rejestrze gwarancji bankowych kliknij link „Utwórz informację o odmowie przyjęcia przez klienta gwarancji bankowej” znajdujący się na karcie gwarancji bankowej w zakładce „Dokumenty”. Następnie wybierz jeden z powodów odmowy. Jeżeli gwarancja została udzielona jako zabezpieczenie wykonania umowy na naprawy główne, wybierz podstawę z księgi referencyjnej „Przyczyny awarii BG zgodnie z RF PP 615”.

Należy dołączyć dokument potwierdzający odmowę. W tym celu w bloku „Dokument zawierający informację o odmowie przyjęcia gwarancji bankowej” kliknij przycisk „Przeglądaj”, wybierz plik i załącz go. Aby zapisać projekt należy kliknąć przycisk „Zapisz i zamknij”, a następnie przycisk „Opublikuj”.

Aby edytować informacje należy na stronie „Rejestr gwarancji bankowych” wybrać żądany wpis i kliknąć przycisk „Edytuj”. Nie zapomnij zapisać zmian. Jeżeli informacja o odmowie została zamieszczona przez pomyłkę, na stronie „Rejestr Gwarancji Bankowych” zaznacz żądany wpis i kliknij przycisk „Usuń”.

Przed zamieszczeniem danych o odmowie w UIS podpisz ją podpisem elektronicznym bezpośrednio na swoim koncie osobistym. Zaznacz pole potwierdzenia i kliknij przycisk „Podpisz i opublikuj”. Wpisowi w rejestrze przypisany jest status „Odmowa akceptacji”.

Więcej informacji na temat odmowy gwarancji bankowej można uzyskać pod adresem

Odstąpienie od gwarancji bankowej: próbka

Forma tego dokumentu nie została ustalona na poziomie federalnym. Klient sporządza go na papierze firmowym organizacji. Ważne jest, aby podać informację o zakupie, o członkach komisji przetargowej, napisać, że odmówiono gwarancji, a także podać powody, dla których podjęto taką decyzję. Pamiętaj o umieszczeniu daty i podpisu oraz opatrzeniu dokumentu pieczęcią.

Praktyka administracyjna

Rozważmy przykład z praktyki administracyjnej. Tak brzmi decyzja Federalnej Służby Antymonopolowej Rosji z dnia 11 stycznia 2017 r. w sprawie nr K-17/17. Uczestnik aukcji złożył skargę do organu antymonopolowego. Był niezadowolony z działań komisji aukcyjnej, która zdecydowała się odmówić przyjęcia gwarancji. Klient uzasadnił to tym, że:

- w dokumencie nie ma klauzuli mówiącej, że bank zobowiązuje się do uiszczenia opłat za zwłokę przy wydawaniu środków;

- bank zobowiązuje się pokryć tylko te straty, które nie są objęte karą;

- okres ważności dokumentu jest krótszy niż niezbędny (przy okresie ważności umowy wynoszącym 500 dni gwarancja ważna jest tylko 450 dni, chociaż zgodnie z wymogami prawa okres ten musi wynosić co najmniej 530 dni).

W rezultacie FAS uznał skargę zwycięzcy aukcji za bezzasadną.

Anulowanie gwarancji bankowych 44-FZ

Nie przewiduje się anulowania gwarancji bankowych w systemie zamówień publicznych przez banki. Instytucja kredytowa nie może odwołać dokumentu. Gwarancja wygasa w trzech przypadkach:

- klientowi zapłacono całą kwotę z tytułu gwarancji;

- ustalony termin upłynął;

- klient zrzekł się praw wynikających z gwarancji i zwrócił ją do banku (np. jeśli umowa w ogóle nie została podpisana).

Załączone pliki

- Zawiadomienie o odmowie przyjęcia gwarancji bankowej.docx