Ujednolicony podatek rolny (UST). Podatki dla producentów rolnych Podatek transportowy dla ujednoliconych podatków rolnych rocznie

Ujednolicony podatek rolny (analogia: Ujednolicony podatek rolny) to specjalny reżim podatkowy stworzony wyłącznie dla producentów rolnych, przy maksymalnym uwzględnieniu specyfiki ich produkcji. Ten sposób opodatkowania reguluje Kodeks podatkowy Federacji Rosyjskiej, rozdz. 26 ust. 1 ze zmianami z 2016 r. Rosyjscy producenci produktów rolnych mają prawo (ale nie obowiązek) stosować ten reżim.

Jednolity podatek rolny: kryteria

Przedstawicielami sektora rolnego zajmującymi się produkcją są organizacje i przedsiębiorcy, którzy spełniają ustalone kryteria:

- produkty rolne są produkowane w Rosji;

- zajmują się przetwórstwem swoich produktów rolnych (podstawowych i przemysłowych);

- je wdrożyć.

Jednocześnie kwota wpływów uzyskanych ze sprzedaży musi wynosić co najmniej 70% całkowitego dochodu (zgodnie z art. 346 ust. 2 ust. 2). Zysk pomniejszony o koszty podlega opodatkowaniu ( Sztuka. 346,4). Wskazany udział obliczany jest z uwzględnieniem zysku uzyskanego z produktów uprawianych i przede wszystkim przetworzonych. W przypadku przetwarzania przemysłowego obliczenia przeprowadza się zgodnie z art. 346 ust. 2 kodeksu, klauzula 2, klauzula 2.2.

Produkty rolne wyznaczane są za pomocą ogólnego klasyfikatora ( OK 005–93). Szczegółowy uporządkowany wykaz jego i produktów pierwszego przetworzenia został zatwierdzony Dekretem Rządu nr 458 z dnia 25 czerwca 2006 roku. zmienione w 2010 r.

| Produkty rolne obejmują | Niektóre produkty pierwotne przetworzone z surowców pochodzących z własnej produkcji rolnej |

| Warzywa, zboża, rośliny przemysłowe. | Mięso, mięso, nabiał, inne produkty spożywcze. |

| Nasiona z sadzonkami krzewów i drzew; nasiona owoców. | Warzywa z przetworzonymi owocami. |

| Uprawa polowa paszowa. | Przetworzone ryby i produkty rybne. |

| Hodowla bydła, hodowla reniferów, hodowla koni, hodowla owiec, hodowla świń, hodowla kóz, inna hodowla zwierząt gospodarskich. | Tłuszcze zwierzęce i roślinne, oleje. |

| Hodowla drobiu, hodowla ryb, pszczelarstwo i inne gałęzie rolnictwa. | Przemysł młynarski, słód. |

| Hodowla futerkowa, gospodarstwa myśliwskie. | Materiały winiarskie. |

| Jedzenie, ryby, ogród. | Dzikie rośliny leśne. |

| Surowce do tekstyliów, produkcja futer i wyrobów skórzanych. |

Produkty przetworzone pierwotnie to surowce do dalszego przetwarzania przemysłowego i wytwarzania innych produktów.

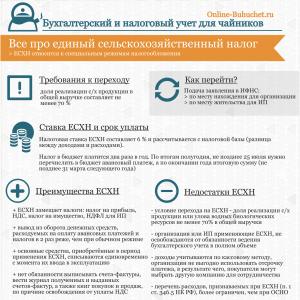

Poniższe infografiki przedstawiają zalety i wady specjalnego reżimu podatkowego dla jednolitego podatku rolnego, terminy płatności, stawkę podatku oraz warunki przejściowe ⇓

Przykład nr 1. Obliczanie jednolitego podatku rolnego

Małe przedsiębiorstwo chłopskie (lub gospodarstwo rolne) produkuje produkty mleczne ze swojego mleka, sprzedaje je samodzielnie, uzyskując zysk przekraczający 70% całkowitego dochodu. W tym przypadku gospodarstwo pełni funkcję producenta rolnego i spełnia wszystkie kryteria wymienione w art. 346.1 kodeksu. Gospodarstwo ma zatem prawo do stosowania jednolitego podatku rolnego. Mleko pełne jest produktem pierwszego przetworzenia, a produkty z niego powstałe są efektem przemysłowego przetwarzania.

Cechy opodatkowania producentów rolnych

Szczegółową listę uznanych producentów rolnych zawiera art. 346.2 Kodeksu Rosyjskiego. Stawkę podatku w wysokości 6% określa art. 346,8. Jego wartość zależy również od zysku, wyprodukowanych towarów, liczby pracowników i statusu płatnika. Okresem podatkowym jest rok kalendarzowy, a okresem sprawozdawczym półrocze. Przejście na jednolity podatek rolny zwalnia Cię z niektórych obowiązków podatkowych.

| Producent rolny | Z jakich podatków jest zwolniona? | Wyjątki | Obecne ustawodawstwo |

| Przedsiębiorcy | - FAKTURA VAT; – Podatek dochodowy od osób fizycznych oraz od majątku osób fizycznych prowadzących działalność gospodarczą. | – z wyjątkiem podatku VAT z tytułu importu towarów do Federacji Rosyjskiej, realizacji umów spółek prostych i inwestycyjnych oraz zarządzania powierniczego majątkiem; – oprócz podatku dochodowego od osób fizycznych w postaci dywidend oraz podatków według stawek określonych w art. 224 ust. 2 i 5 NK. | Ordynacja podatkowa Federacji Rosyjskiej, art. 346 ust. 1 ust. 3 ust. 4. |

| Organizacje | - FAKTURA VAT; - na zysku i majątku. | – z wyjątkiem podatku VAT z tytułu importu towarów do Federacji Rosyjskiej, przy wykonywaniu umów spółek prostych i inwestycyjnych oraz zarządzaniu powierniczym majątkiem; – oprócz podatku dochodowego według stawek przewidzianych w art. 284, ust. 1.6, 3 i 4 Ordynacji podatkowej. | Ordynacja podatkowa Federacji Rosyjskiej, art. 346 ust. 1 ust. 3 ust. 1. |

Jednolity podatek rolny znacząco zmniejsza obciążenia podatkowe. Do oczywistych zalet podatku zalicza się także minimalna sprawozdawczość, akceptowalne terminy płatności i uproszczona procedura księgowa.

Obliczanie i płatności w ramach jednolitego podatku rolnego

Na koniec każdego okresu sprawozdawczego wyniki są sumowane i obliczany jest Jednolity Podatek Rolny do zapłaty: stawka podatku * podstawa opodatkowania, gdzie podstawą jest dochód pomniejszony o kwotę wydatków w ujęciu pieniężnym ( Sztuka. 346,6). Płatność następuje nie później niż w terminie 25 dni kalendarzowych od ostatniego dnia półrocza sprawozdawczego. Zyski i koszty liczone są metodą memoriałową od początku roku kalendarzowego.

Za okres rozliczeniowy producenci rolni są zobowiązani do zapłaty Jednolitego Podatku Rolnego do dnia 31 marca następującego po tym okresie. Przedsiębiorcy indywidualni dokonują wszelkich płatności w miejscu zamieszkania, a organizacje – w swojej lokalizacji. Za spóźnione złożenie zeznania podatkowego grozi kara. W przypadku częściowego uiszczenia lub nieuiszczenia opłat na płatników nakładane są kary pieniężne ( Ordynacja podatkowa Federacji Rosyjskiej, art. 119 i 122), jeżeli nie doszło do naruszeń podatkowych.

Koszty przy sumowaniu wyników za okres podatkowy mogą być większe od zysków. W takim przypadku podstawę opodatkowania obniża się do kwoty strat poniesionych w okresie przeszłym, nieprzekraczającej 30%. Jeżeli kwota strat za poprzedni rok kalendarzowy jest większa, pozostała kwota przechodzi na kolejny okres rozliczeniowy.

Sprawozdawczość w zakresie jednolitego podatku rolnego

Producenci rolni korzystający z systemu ujednoliconego podatku rolnego muszą w dalszym ciągu prowadzić raporty odzwierciedlające wszystkie wskaźniki wydajności, wydatki gotówkowe i wpływy. Powstaje na podstawie rachunkowości pierwotnej. Obowiązkowe dla producentów rolnych są:

Aby to zrobić, wystarczy, że indywidualny przedsiębiorca będzie prowadził księgę przychodów i wydatków metodą kasową. Głównym dokumentem dla każdego jest zeznanie podatkowe, które każdy płatnik składa do urzędu skarbowego na koniec upływającego okresu rozliczeniowego nie później niż w dniu 31 marca następnego roku. Podają to:

- podatnik;

- jego przedstawiciel;

- pocztą;

- elektroniczny.

Deklaracja to pisemne oświadczenie, które zawiera dane płatnika dotyczące wysokości jednolitych podatków rolnych do zapłaty, wyliczeń podatkowych oraz wysokości straty pomniejszającej podstawę opodatkowania. Elektroniczną wersję oświadczenia przesyła się w określony sposób ( Zarządzenie Ministra Podatków i Podatków Federacji Rosyjskiej nr BG-3-32/169 z dnia 2 kwietnia 2002 r.).

Przejście na jednolity podatek rolny

Jeżeli spełniasz wszystkie kryteria, możesz przejść na ten reżim podatkowy dla producentów rolnych, składając zgłoszenie na formularzu nr 26.1–1 ( Art. 346 ust. 3 ust. 2). Musi wskazywać udział zysku ze sprzedaży produktów rolnych w ogólnej kwocie dochodów z pracy i usług. Ustalono w tym celu następujące terminy:

- miesiąc od daty rejestracji organizacji lub indywidualnego przedsiębiorcy;

- do 31 grudnia – w pozostałych przypadkach.

Ci, którzy pracują w tym obszarze od dłuższego czasu, będą mogli zarejestrować się jako płatnicy Jednolitego Podatku Rolnego dopiero od nadchodzącego roku kalendarzowego. Jeżeli producenci rolni nie powiadomili w terminie organów podatkowych o decyzji o przejściu na nowy reżim podatkowy, nie mają prawa go zastosować. Do systemu podatkowego w ramach Jednolitego Podatku Rolnego nie mogą zostać przeniesione także:

- producenci wyrobów akcyzowych;

- osoby zaangażowane w działalność hazardową;

- instytucje państwowe typu budżetowego, państwowego, autonomicznego.

Po upływie okresu rocznego rolnicy i przedsiębiorcy mogą w nadchodzącym roku nadal korzystać z jednolitego podatku rolnego na ustalonych warunkach. Po pierwsze, jeśli nie doszło do naruszeń zgodnie z klauzulami 2, 2.1, 5 i 6 art. 346 ust. 2 (w sprawie kryteriów). Po drugie, jeśli ci, którzy właśnie się zarejestrowali i przeszli na jednolity podatek rolny, nie mieli dochodu za pierwszy okres rozliczeniowy.

Każdy producent rolny ma obowiązek niezwłocznie, w terminie 15 kolejnych dni roboczych, zgłosić organowi podatkowemu zakończenie swojej działalności jako producenta rolnego (jeżeli nie spełnia kryteriów określonych w kodeksie). Następnie deklarację składa się w następnym miesiącu nie później niż 25-go, a przeliczenie przeprowadza się również za cały rok kalendarzowy zgodnie z ogólnym opodatkowaniem. Powrót do OSNO odbywa się także na zasadzie dobrowolności.

Ostatnie zmiany w przepisach podatkowych zostały wprowadzone w czerwcu 2016 r. Dotyczą one art. 346 ust. 2 i 346 ust. Ich zdaniem prawo do stosowania Jednolitego Podatku Rolnego przysługiwać będzie określonym kategoriom producentów rolnych. Należą do nich podmioty świadczące dodatkowe usługi w zakresie produkcji roślin rolniczych, a także pozbiorczego przetwarzania produktów rolnych ( Ustawa federalna nr 216 z 23 czerwca 2016 r).

Przykład nr 2. Jak przejść na jednolity podatek rolny

Organizacja zajmuje się produkcją produktów rolnych: uprawia ziemniaki, zboża, hoduje bydło, króliki i produkuje mleko. Wpływy ze sprzedaży wszystkich produktów przez 9 miesięcy wyniosły 80% całości przychodów. Jednocześnie nie prowadzono przetwarzania produktów uprawianych i wytwarzanych. Niemniej jednak organizacja ma prawo przejść na ujednolicony system opodatkowania producentów rolnych i zastosować jednolity podatek rolny. Według rozdz. 21 Kodeksu może to zrobić, gdyż w chwili składania wniosku o przejście na jednolity podatek rolny na okres dziewięciu miesięcy udział w przychodach ze sprzedaży wytworzonych przez nią produktów rolnych wynosił ponad 70 % ustalonych przez Kodeks.

Odpowiedzi na palące pytania dotyczące stosowania jednolitego podatku rolnego

Pytanie nr 1: Czy producent rolny to organizacja przetwarzająca surowce zakupione od innych gospodarstw?

Odpowiedź: Nie, nie jest uznawany za producenta rolnego, gdyż nie wytwarza produktów rolnych.

Pytanie nr 2: Czy dotacje, dotacje i inne rodzaje pomocy udzielane gospodarstwom chłopskim są opodatkowane?

Odpowiedź: Wszelkie kwoty otrzymane przez kierowników gospodarstw chłopskich ze środków budżetowych na utworzenie, ulepszenie, rozwój nie podlegają opodatkowaniu ( Sztuka. 217, pkt 14.1 i 14.2).

Pytanie nr 3: Jak karani są producenci rolni za częściowe płacenie podatków?

Odpowiedź: Kara grzywny zgodnie z art. 122 kodeksu. Niepełna zapłata podatku wskutek błędnego obliczenia przy braku znamion przestępstwa podlega karze w wysokości 20% niezapłaconej kwoty opłaty podatkowej oraz 40%, jeżeli czyny zostały popełnione umyślnie.

Pytanie nr 4: W jakich obszarach organizacja rolnicza podlega jednolitemu podatkowi rolnemu?

Odpowiedź: Organizacja przeniesiona do jednolitego systemu podatku rolnego składa deklarację w formie sprawozdania finansowego kwartalnie oraz za ostatni okres roku.

Pytanie nr 5: Jak obliczyć zaliczki podatkowe, jeśli na koniec roku okaże się, że organizacja nie spełnia kryteriów wysokości udziału?

Odpowiedź: Należy dokonać pełnego przeliczenia za rok kalendarzowy zgodnie z zasadami ogólnego reżimu podatkowego ( Sztuka. 346 ust. 3 ust. 4), gdyż organizacja od tego momentu jest pozbawiona prawa do stosowania Jednolitego Podatku Rolnego.

Pytanie nr 6: Czy organizacja rolnicza korzystająca z jednolitego podatku rolnego może zarejestrować swój oddział w innym regionie Rosji, jednocześnie podlegając temu samemu opodatkowaniu?

Odpowiedź: Zgodnie z art. 346 ust. 2 ust. 3 kodeksu organizacja nie ma prawa przejść na jednolity podatek rolny, jeżeli posiada oddziały (przedstawicielstwa). Jeżeli zatem zarejestrowany oddział nie ma cech oddziału (lub przedstawicielstwa), wówczas organizacja może pozostać objęta Jednolitym Podatką Rolną nawet po jej rejestracji.

Pytanie nr 7: Czy producent rolny może ponownie przejść na jednolity podatek rolny po utracie prawa do jego stosowania?

Odpowiedź: Jednolity podatek rolny można zastosować ponownie dopiero po roku od pozbawienia prawa do płacenia tego podatku ( Z. 346,3, ust. 7 Kodeksu podatkowego Federacji Rosyjskiej).

W tym artykule kontynuujemy temat specjalnych reżimów podatkowych. Dziś przyjrzymy się Jednolitemu Podatkowi Rolnemu - ujednoliconemu podatkowi rolnemu, zmianom w Jednolitym Podatku Rolnym, warunkom, jakie należy spełnić, aby móc z niego skorzystać oraz obliczeniu wysokości płatności podatkowych.

Ujednolicony podatek rolny (Ujednolicony podatek rolny) przeznaczony jest dla indywidualnych przedsiębiorców i organizacji zajmujących się produkcją rolną, przetwarzaniem produktów rolnych i ich sprzedażą. Podatek ten jest jednym z pięciu specjalnych reżimów podatkowych. Co daje jednolity podatek rolny? Zwolnienie z obowiązku płacenia niektórych podatków. W szczególności dla przedsiębiorców indywidualnych jest to podatek dochodowy od osób fizycznych, podatek od majątku osobistego oraz podatek VAT. Organizacje są zwolnione z podatku dochodowego od osób prawnych, podatku od nieruchomości od osób prawnych oraz podatku VAT. Warto zaznaczyć, że zwolnienie z VAT nie jest, że tak powiem, „pełne”. Oznacza to, że nadal będziesz musiał zapłacić podatek VAT, jeśli są to towary importowane do Rosji i na terytoria podlegające jej jurysdykcji.

Przepisy podatkowe określają warunki, na jakich indywidualny przedsiębiorca lub organizacja ma prawo przejść na jednolity podatek rolny. W szczególności główny warunek jest następujący: udział dochodów z działalności rolniczej musi wynosić co najmniej 70% całkowitego dochodu indywidualnego przedsiębiorcy lub organizacji. Ponadto liczba pracowników nie powinna przekraczać 300 osób. Niespełnienie tych warunków będzie wiązać się z utratą prawa do stosowania jednolitego podatku rolnego i przejściem do podstawowego systemu opodatkowania. Po utracie prawa do korzystania z tego szczególnego reżimu powrót do niego będzie możliwy dopiero po roku od dnia utraty tego prawa.

Przejście na ujednolicony podatek rolny następuje poprzez zgłoszenie do 31 grudnia poprzedzającego okresu, w którym indywidualny przedsiębiorca lub organizacja zamierza przejść na ujednolicony podatek rolny. Oznacza to, że jeśli chcesz skorzystać z Jednolitego Podatku Rolnego w 2016 roku, to masz jeszcze czas na złożenie odpowiednich dokumentów do urzędu skarbowego.

Podstawą opodatkowania Jednolitego Podatku Rolnego jest przedmiot opodatkowania „dochód minus wydatki”. Oznacza to, że musisz zmniejszyć kwotę dochodu o kwotę wydatków. Wykaz pozycji wydatków opisano szczegółowo w ust. 2 art. 346,5 Kodeks podatkowy Federacji Rosyjskiej. Po wykonaniu tej czynności podstawę opodatkowania należy pomnożyć przez stawkę jednolitego podatku rolnego, która wynosi 6%.

Należy pamiętać, że jednolity podatek rolny ma okres rozliczeniowy wynoszący jeden rok i okres sprawozdawczy wynoszący sześć miesięcy. Oznacza to, że na koniec okresu sprawozdawczego będziesz musiał obliczyć podatek i wpłacić zaliczkę. Na koniec okresu rozliczeniowego podatnicy są zobowiązani złożyć do urzędu skarbowego deklaracje ujednoliconego podatku rolnego i zapłacić podatek.

Jednolity podatek rolny to specjalny system podatkowy dla indywidualnych przedsiębiorców i organizacji zajmujących się produkcją produktów rolnych.

W jednolitym podatku rolnym do produktów rolnych zalicza się: produkty produkcji roślinnej, rolnictwa i leśnictwa oraz produkty pochodzenia zwierzęcego, w tym także te uzyskane w wyniku hodowli i chowu ryb oraz innych wodnych zasobów biologicznych.

Warunki użytkowania

Działalność gospodarczą w zakresie jednolitego podatku rolnego mogą prowadzić:

1. Organizacje i przedsiębiorcy indywidualni, których udział w przychodach ze sprzedaży produktów rolnych wynosi co najmniej 70% ogółu dochodów.

2. Organizacje rybackie i indywidualni przedsiębiorcy, pod warunkiem:

- Jeżeli przeciętna liczba pracowników nie przekracza 300 osób.

- Udział przychodów ze sprzedaży przetworów rybnych wynosi co najmniej 70% ogółu przychodów.

- Jeżeli prowadzą połowy na statkach floty rybackiej, które należą do nich na mocy prawa własności lub na podstawie umów czarterowych.

Następujące osoby NIE są uprawnione do stosowania jednolitego podatku rolnego:

- Organizacje i indywidualni przedsiębiorcy, którzy nie wytwarzają produktów rolnych, a jedynie dokonują ich pierwotnego i późniejszego przetwarzania.

- Organizacje i indywidualni przedsiębiorcy produkujący wyroby akcyzowe i zajmujący się działalnością hazardową.

- Instytucje państwowe, budżetowe i autonomiczne.

Przejście na jednolity podatek rolny

Odbywa się to na zasadzie dobrowolności poprzez złożenie zgłoszenia do urzędu skarbowego: w przypadku przedsiębiorców indywidualnych – w miejscu zamieszkania, w przypadku organizacji – w miejscu zamieszkania. Zgłoszenia można dokonać jednocześnie z dokumentami rejestracyjnymi lub w terminie 30 dni od dnia rejestracji.

Już działające organizacje i indywidualni przedsiębiorcy składają zgłoszenie najpóźniej do 31 grudnia bieżącego roku, gdyż przejście na Jednolity Podatek Rolny będą mogli dopiero od początku przyszłego roku.

Jeśli nie masz ochoty i czasu na zagłębianie się w zawiłości związane z obliczaniem podatków, przygotowywaniem raportów i udaniem się do urzędu skarbowego, możesz skorzystać z tego, który automatycznie wykonuje wszystkie obliczenia oraz wysyła płatności i raporty do Federalnej Służby Podatkowej przez Internet na czas.

Utrata praw i wyrejestrowanie Jednolitego Podatku Rolnego

Zawiadomienie o zakończeniu działalności Jednolitego Podatku Rolnego – od pobierać

Zawiadomienie o utracie prawa do jednolitego podatku rolnego – ust pobierać

Zawiadomienie o odmowie stosowania Jednolitego Podatku Rolnego – ust pobierać

Nie ma znaczenia, kiedy dokładnie zakończyła się Twoja działalność w zakresie jednolitego podatku rolnego, w każdym przypadku musisz złożyć powiadomienie podatkowe w formularzu 26.1-7 w ciągu 15 dni od zakończenia takiej działalności. W zależności od przyczyny zakończenia działalności oprócz tego powiadomienia do urzędu skarbowego składa się formularz nr 26.1-2 lub formularz nr 26.1-3.

1) Naruszenie wymogów stosowania jednolitego podatku rolnego powoduje utratę prawa do dalszej pracy w tym trybie.

A głównym wymogiem tego systemu podatkowego, przypomnę, jest to, że udział dochodu ze sprzedaży produktów rolnych musi wynosić co najmniej 70% całkowitego dochodu.

W przypadku utraty prawa do korzystania z jednolitego podatku rolnego należy złożyć zgłoszenie podatkowe na formularzu 26.1-2.

Najbardziej nieprzyjemną rzeczą tutaj, podobnie jak w przypadku utraty prawa do patentu na PSN, jest to, że w tym przypadku automatycznie zostajesz objęty powszechnym systemem podatkowym (OSNO), a cały dochód z działalności rolniczej za bieżący rok zostanie podlegać odpowiednim podatkom (podatek dochodowy od osób fizycznych 13%, VAT, podatek od nieruchomości).

2) Wyrejestrowania się z Jednolitego Podatku Rolnego i przejścia na inny system opodatkowania można dokonać dopiero od początku roku kalendarzowego poprzez złożenie zawiadomienia na formularzu 26.1-3 do urzędu skarbowego (przedsiębiorca indywidualny – w miejscu zamieszkania, organizacja – w lokalizacji ) najpóźniej do 15 stycznia roku, w którym planujesz przejść na inny reżim.

Obliczanie podatku i strat z ujednoliconego podatku rolnego

Obliczenia za pomocą wzoru:

Ujednolicony podatek rolny = (dochody - wydatki) * 6%, gdzie 6% to stawka podatku

(Dochody - wydatki) to podstawa opodatkowania, którą można pomniejszyć o kwotę ubiegłorocznych strat.

Odnośnie strat:

- Strata (w całości lub w części) może zostać przeniesiona na rok następny (wliczony w wydatki) lub na inny rok z następnych 10 lat.

- Jeśli jest kilka strat, są one przekazywane w kolejności

W którym zostali przyjęci.

- Podatnik ma obowiązek przechowywać dokumenty potwierdzające wysokość otrzymanej straty przez cały okres jej spłaty.

- Stratę należy uzyskać w ramach jednolitego podatku rolnego, to znaczy strat powstałych w wyniku stosowania innych systemów nie można uwzględnić.

Ważne jest również, aby wziąć pod uwagę jedną kwestię:

Rzecz w tym, że Twoje wydatki muszą być udokumentowane i zweryfikowane.

Rozliczenie wydatków musi być prawidłowo prowadzone w Księdze Przychodów i Rozchodów (KUDiR)

A potwierdzeniem wydatków są np. rachunki gotówkowe, dokumenty płatnicze, paragony, faktury, akty zakończenia prac i wskazania usług, zawarte umowy itp.

Jednak nie wszystkie wydatki można uwzględnić. A które i w jakiej kolejności, zobacz tutaj „”. Podatnik jednolitego podatku rolnego może zaliczyć do wydatków stałe składki na ubezpieczenie swoje i swoich pracowników.

Zgłaszanie i opłacanie podatku z ujednoliconego podatku rolnego

Podleganie jednolitemu podatkowi rolnemu. Sprawozdawczość w formie deklaracji (patrz) składana jest raz w roku nie później niż 31 marca roku następującego po upływie okresu podatkowego (roku).

W przypadku zakończenia działalności przed końcem okresu rozliczeniowego oświadczenie składa się najpóźniej do 25 dnia miesiąca następującego po miesiącu zakończenia działalności.

Również indywidualni przedsiębiorcy korzystający z jednolitego podatku rolnego muszą posiadać informacje przeznaczone dla tego trybu.

Płatność jednolitego podatku rolnego. Kodeks podatkowy Federacji Rosyjskiej wprowadza pojęcia: okres sprawozdawczy (sześć miesięcy) i okres podatkowy (rok). W związku z tym musisz płacić podatek od jednolitego podatku rolnego 2 razy w roku:

1) Zaliczka w terminie 25 dni od zakończenia okresu sprawozdawczego (półrocznego),

2) Podatek na koniec roku nie później niż do 31 marca roku następującego po upływie okresu rozliczeniowego, z uwzględnieniem już wpłaconej zaliczki.

PRZYKŁAD OBLICZENIA PODATKU USTIC DLA TYCH DWÓCH PŁATNOŚCI

Przez pierwsze 6 miesięcy pracy pewien indywidualny przedsiębiorca ma: Dochód - 300 000 rubli, Wydatki - 170 000 rubli.

Ujednolicona zaliczka na podatek rolny = (300 000 rubli - 170 000 rubli) * 6% = 7800 rubli.

W ciągu następnych 6 miesięcy pracy pewien indywidualny przedsiębiorca ma: Dochód - 400 000 rubli, Wydatki - 250 000 rubli.

Ponieważ dochody i wydatki ujmowane są memoriałowo od początku roku,

Sumujemy ich sumy za cały rok, następnie:

Podatek na koniec roku = (700 000 rubli - 420 000 rubli) * 6% - 7800 rubli. = 9000 rubli.

Jednym z działań wspierających organizacje i przedsiębiorców branży rolniczej wytwarzających produkty z własnych surowców było utworzenie tak preferencyjnego systemu podatkowego jak Jednolity Podatek Rolny. System zakłada uproszczoną procedurę sprawozdawczą i płatność tylko jednego podatku rolnego.

Główne warunki stosowania tego specjalnego reżimu określa Ordynacja podatkowa Federacji Rosyjskiej.

Jednolity podatek rolny mogą płacić wyłącznie producenci towarów rolnych, czyli produktów roślinnych i zwierzęcych. Świadczenie to nie dotyczy przetwórców tych towarów.

Producenci rolni mogą prowadzić przetwórstwo, jednak ich dochody z wytwarzania produktów rolnych nie powinny być mniejsze niż 70% ich całkowitych przychodów. To właśnie wyjaśnia niewielką liczbę podmiotów gospodarczych zlokalizowanych w Jednolitej Gospodarce Narodowej w porównaniu z innymi systemami podatkowymi.

Ważny! Organizacje i indywidualni przedsiębiorcy zajmujący się pierwotnym i dalszym przetwarzaniem produktów rolnych, a nie będący ich producentami, nie mają prawa do stosowania jednolitego podatku rolnego.

Z reżimu tego mogą korzystać także firmy i przedsiębiorcy z branży rybackiej, którzy są uznawani za urbanistów dla obszarów zaludnionych, czyli zatrudniają ponad połowę swojej populacji. Istnieje jednak dla nich ograniczenie w postaci liczby pracowników, która nie powinna przekraczać 300 osób oraz korzystania ze statków będących ich własnością lub czarterowanych na podstawie umów.

Ponadto istnieje lista podmiotów, które nie mają prawa korzystania z Jednolitej Gospodarki Narodowej, są to m.in.:

- Producenci wyrobów akcyzowych.

- Organizatorzy hazardu.

- Instytucje budżetowe.

W ramach Zjednoczonej Narodowej Gospodarki Gospodarczej zamiast tego obliczany jest pojedynczy obowiązkowy podatek podatek dochodowy(dla firm) i podatek dochodowy od osób fizycznych (dla przedsiębiorców indywidualnych), VAT, podatek od nieruchomości. Producenci rolni muszą jednak wpłacać składki na fundusze pozabudżetowe. Jednakże w niektórych przypadkach mogą zastosować stawki obniżone.

Nowe podmioty gospodarcze, wpisując swoją Federalną Służbę Podatkową do Jednolitego Państwowego Rejestru Podmiotów Prawnych lub Jednolitego Państwowego Rejestru Przedsiębiorców Indywidualnych, mogą przejść na Jednolity Podatek Rolny w ciągu 30 dni od rejestracji. Mają oni prawo, wraz z dokumentami rejestracyjnymi, do złożenia zgłoszenia o korzystaniu z tego systemu.

Dokument wysyłają organizacje do siedziby, a przedsiębiorcy na adres zamieszkania.

Ważny! Jeżeli przedsiębiorca zaczął stosować jednolity system podatkowy, ale nie powiadomił o tym organów podatkowych, uważa się, że nie przeszedł na ten system opodatkowania. Także jeżeli wniosek o przelew nie został złożony w ustalonym terminie, to w obu przypadkach płatnik automatycznie przechodzi na przelew.

Wybrany reżim specjalny z zapłatą jednolitego podatku rolnego należy stosować do końca okresu podatkowego, niedopuszczalne jest wcześniejsze przejście na inny system w ciągu roku.

Obliczanie jednolitego podatku rolnego

Podstawę opodatkowania Jednolitej Narodowej Gospodarki Gospodarczej oblicza się jako dochód pomniejszony o kwotę poniesionych wydatków. Jednocześnie zamknięta jest lista kosztów zgodnie z Ordynacją podatkową Federacji Rosyjskiej, zawierająca ponad cztery tuziny pozycji. Do obliczenia podatku stosuje się stawkę ryczałtową w wysokości 6%. Wyjątkiem jest Republika Krymu i Sewastopol, gdzie w 2016 roku stawka ta wynosiła 0%, a od 2017 do 2021 roku nie więcej niż 4%. Regiony te mają prawo do samodzielnego ustalenia stawki podatku, ale nie wyższej niż ustalona w kodeksie.

Podstawę opodatkowania Jednolitej Narodowej Gospodarki Gospodarczej oblicza się jako dochód pomniejszony o kwotę poniesionych wydatków. Jednocześnie zamknięta jest lista kosztów zgodnie z Ordynacją podatkową Federacji Rosyjskiej, zawierająca ponad cztery tuziny pozycji. Do obliczenia podatku stosuje się stawkę ryczałtową w wysokości 6%. Wyjątkiem jest Republika Krymu i Sewastopol, gdzie w 2016 roku stawka ta wynosiła 0%, a od 2017 do 2021 roku nie więcej niż 4%. Regiony te mają prawo do samodzielnego ustalenia stawki podatku, ale nie wyższej niż ustalona w kodeksie.

Do ustalenia przychodów i wydatków konieczne jest prowadzenie ksiąg rachunkowych i wymóg ten dotyczy także przedsiębiorców. W ciągu roku wskaźniki wydajności obliczane są na zasadzie memoriałowej. Okres rozliczeniowy wynosi jeden rok, a okres sprawozdawczy sześć miesięcy.

Przyjrzyjmy się wyliczeniu pojedynczego podatku na przykładzie.

Maslo LLC jest płatnikiem Jednolitego Podatku Rolnego. Za okres od stycznia do czerwca 2015 r. Uzyskano dochód w wysokości 550 000 rubli. i poniesione wydatki w wysokości 175 000 rubli. Zatem przy obliczaniu zaliczki będzie to:

(550000-175000)*6%=22500 rub.

Kwotę tę należy przekazać do urzędu skarbowego przed 25 lipca 2015 r.

W ciągu kolejnych sześciu miesięcy od lipca do grudnia 2015 r. Maslo LLC uzyskało przychody w wysokości 780 000 rubli i poniosło wydatki w wysokości 550 000 rubli. Ponieważ dochody i wydatki są kumulowane na początku roku, podatek będzie równy:

((550000+780000)-(175000+550000))*6%=36300 rub.

Podatek ten pomniejszamy o wpłaconą już zaliczkę:

36300-22500=13800 rub.

Przelew musi zostać dokonany nie później niż do 31.03.2016. Do tego momentu należy złożyć deklarację w ramach jednolitego podatku rolnego.

Raportowanie i płatność podatku

Raportowanie podatkowe

Firmy i przedsiębiorcy mają obowiązek składania rocznej deklaracji w ramach jednolitego podatku rolnego. Można tego dokonać osobiście, za pośrednictwem zaufanego przedstawiciela, drogą pocztową lub elektroniczną.

Firmy i przedsiębiorcy mają obowiązek składania rocznej deklaracji w ramach jednolitego podatku rolnego. Można tego dokonać osobiście, za pośrednictwem zaufanego przedstawiciela, drogą pocztową lub elektroniczną.

Zeznanie podatkowe dla jednolitego podatku rolnego składa się raz w roku, nie później niż do 31 marca okresu następującego po okresie sprawozdawczym.

Jeżeli działalność podatkowa rolna została zakończona, sprawozdanie to należy złożyć w terminie do 25 dnia miesiąca następującego po miesiącu zakończenia działalności.

Dodatkowo przedsiębiorcy mają obowiązek wypełnić księgę przychodów i rozchodów potwierdzającą osiągane dochody. Musi być zszyty i ponumerowany. Wszystkie wpisy w księdze ułożone są jedna po drugiej i wprowadzane są na podstawie faktycznie otrzymanych dokumentów. Korekty muszą zostać potwierdzone podpisem przedsiębiorcy lub pieczęcią firmy.

Płatność podatku

Zapłata podatku rolnego dokonywana jest w ciągu roku w dwóch ratach. Zaliczkę należy wpłacić w terminie 25 dni od zakończenia semestru. Następnie do 31 marca następującego po zakończeniu roku podatkowego należy opłacić podatek, uwzględniając wpłaconą wcześniej zaliczkę.

Wyrejestrowanie jednolitego podatku rolnego i utrata prawa do użytkowania

Bez względu na przyczynę odmowy jednolitego podatku rolnego, nie później niż 15 dni od dnia zakończenia działalności należy złożyć dokument podatkowy w formularzu 26.1-7 „Zawiadomienie o wypowiedzeniu jednolitego podatku rolnego”.

Dobrowolne przejście z Jednolitego Podatku Rolnego na inny system kalkulacji podatku może nastąpić dopiero od początku nowego roku kalendarzowego. W tym celu należy złożyć wypełniony wniosek do urzędu skarbowego w formularzu 26.1-3 „Powiadomienie o odmowie zastosowania jednolitego podatku rolnego” do 15 stycznia roku, w którym nastąpi odmowa.

Firma rozwiązuje tę kwestię w swojej lokalizacji, a przedsiębiorca – w swoim miejscu zamieszkania.

Spółka traci prawo do stosowania podatku rolnego, jeżeli:

- Otrzymany dochód przekroczył 60 milionów rubli.

- Produkty powstają z zakupionych surowców.

- Udział przychodów ze sprzedaży produktów własnych wynosi niecałe 70%.

Uznaje się, że przedsiębiorstwo lub przedsiębiorca utracił prawo do podatku rolnego od początku okresu, w którym stwierdzono naruszenie. Należy złożyć wniosek podatkowy w formularzu 26.1-2 „Zgłoszenie utraty prawa do jednolitego podatku rolnego”. W tym czasie należy naliczyć i zapłacić wszystkie rodzaje podatków charakterystyczne dla reżimu ogólnego - VAT, podatek dochodowy, podatek dochodowy od osób fizycznych, podatek od nieruchomości.

Organizacje i indywidualni przedsiębiorcy działający w branży rolniczej korzystają z rządowych korzyści i preferencji. Opracowano dla nich specjalny reżim fiskalny – jednolity podatek rolny. Stawkę jednolitego podatku rolnego ustala się na poziomie 6%, podstawę opodatkowania oblicza się jako różnicę pomiędzy częścią dochodową i wydatkową. Ogranicza to do minimum płatności budżetowe, co stwarza korzystne warunki dla rozwoju produkcji roślinnej, hodowli zwierząt i leśnictwa.

W 2017 roku stawka jednolitego podatku rolnego została ustalona na poziomie 6%. Wartość ta obowiązuje na terenie całego kraju z wyjątkiem dwóch obszarów:

- Krym;

- Sewastopol.

W tych regionach na lata 2017–2018 ustalono preferencyjną stawkę w wysokości 4%, przewidzianą w przepisach regionalnych. W 2016 roku był jeszcze niższy – 0,5%.

Ważny! Świadczenie dotyczy wyłącznie tych spółek i przedsiębiorców indywidualnych, którzy działają bezpośrednio na terytorium określonych podmiotów wchodzących w skład Federacji Rosyjskiej.

Kto może zostać pojedynczym płatnikiem podatku rolnego?

Specjalna stawka jednolitego podatku rolnego jest dostępna dla ograniczonej liczby firm spełniających wymogi prawne. Obejmują one:

- Firmy i indywidualni przedsiębiorcy zajmujący się produkcją, przetwarzaniem i sprzedażą produktów rolnych.

- Rolnicze spółdzielnie konsumenckie i produkcyjne uznane za takie zgodnie z obowiązującym ustawodawstwem.

- Miasteczkowe i wioskowe przedsiębiorstwa rybackie (jeżeli zatrudniają co najmniej połowę mieszkańców danej miejscowości, w tym pracowników i ich rodziny).

- Spółki i indywidualni przedsiębiorcy branży rybackiej, zatrudniający nie więcej niż 300 pracowników, posiadający jednostki pływające lub korzystający z nich na podstawie umów czarterowych.

Dla wszystkich wymienionych kategorii podatników obowiązuje ogólna zasada dotycząca struktury dochodów: co najmniej 70% dochodów musi pochodzić z rolnictwa.

Ważny! W roku 2017 do działalności rolniczej zalicza się działalność pomocniczą: wypas zwierząt gospodarskich, ubój drobiu, opryski środkami chemicznymi przeciwko szkodnikom owadzim itp.

Jakie podatki zastępuje jednolity podatek rolny?

Cechą szczególną jednolitego podatku rolnego jest zwolnienie jego płatników z charakterystycznych dla OSNO przenoszenia innych wpłat budżetowych. Oznacza to zmniejszenie obciążeń fiskalnych i uproszczoną procedurę księgową.

Spółki rolne nie wpłacają do skarbu:

- podatek własnościowy;

- VAT (z wyjątkiem przypadków wypełnienia obowiązków agenta i transportu produktów przez granicę państwową Federacji Rosyjskiej);

- podatek dochodowy;

- Podatek dochodowy od osób fizycznych (dot. zobowiązań budżetowych przedsiębiorców indywidualnych niezatrudniających pracowników).

Szczególne znaczenie ma zwolnienie z podatku VAT – najbardziej złożonego podatku z punktu widzenia księgowego i kalkulacyjnego. Organizacje i przedsiębiorcy nie muszą wystawiać faktur, prowadzić dzienników otrzymanych i wystawionych faktur, ani księgi zakupów i sprzedaży. Pozwala to zaoszczędzić czas i pieniądze na płaceniu pracownikom księgowym.

Jakie podatki płacą producenci rolni?

Organizacje i indywidualni przedsiębiorcy, którzy przyciągają pracowników najemnych, mają obowiązek pełnić funkcję agenta podatkowego i przekazywać do skarbu państwa 13% dochodów pracowników. Zapłata podatku dokonywana jest najpóźniej następnego dnia po przekazaniu wynagrodzenia, w przypadku wynagrodzenia urlopowego i orzeczenia o niezdolności do pracy – nie później niż ostatniego dnia miesiąca sprawozdawczego.

Korzystanie z pracy najemnej wiąże się z obowiązkiem płacenia składek ubezpieczeniowych przez firmę lub indywidualnego przedsiębiorcę. W 2017 roku stawki dla nich kształtują się na poziomie:

| Fundusz pozabudżetowy | Oferta |

| Fundusz emerytalny | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Ważny! Indywidualny przedsiębiorca rolny niemający pracowników jest zobowiązany do opłacania dla siebie stałych składek ubezpieczeniowych.

Zgodnie z ust. 3 art. 346 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej organizacje i indywidualni przedsiębiorcy, którzy przeszli na ujednolicony podatek rolny, nie tracą obowiązku płacenia podatku transportowego od posiadanych samochodów osobowych, autobusów, pojazdów transportu wodnego i powietrznego.

Sprzęt określony w ust. 2 art. jest zwolniony z podatku transportowego. 358 Kodeks podatkowy Federacji Rosyjskiej. Są to kombajny, ciągniki i pojazdy specjalne (samochody do przewozu zwierząt, cysterny do mleka itp.). Ważne jest, aby jednocześnie spełnione były dwa warunki:

- sprzęt jest używany do działalności rolniczej;

- maszyny są zarejestrowane na producentów rolnych.

Jednolity podatek rolny nie zwalnia firmy ani indywidualnego przedsiębiorcy z opłat celnych niezbędnych do transportu towarów przez granicę Federacji Rosyjskiej. Są zobowiązani do wypełniania obowiązków agencyjnych wynikających z podatku VAT, które powstają przy dokonywaniu transakcji z urzędami i partnerami zagranicznymi.

Jak obliczyć podstawę opodatkowania według Jednolitego Podatku Rolnego?

Wzór na obliczenie jednolitego podatku rolnego ustala się następująco:

Podatek = (Przychody – Wydatki)* 0,06.

Do przychodów zalicza się przychody ze sprzedaży wytworzonych produktów oraz działalności pozasprzedażowej (udostępnianie powierzchni i sprzętu rolniczego do wynajęcia, wydawanie praw do korzystania z własności intelektualnej, sprzedaż majątku, uczestnictwo w innych organizacjach itp.).

Ważny! Do obliczenia dochodu stosuje się metodę kasową, tj. w kalkulacji uwzględnia się wpływy faktycznie otrzymane w kasie lub na rachunku bieżącym. Obejmuje zaliczki otrzymane od nabywców.

Do wydatków zmniejszających podstawę opodatkowania można zaliczyć wydatki z listy podanej w ust. 2 art. 346,5 Kodeks podatkowy Federacji Rosyjskiej. Jest to ściśle ograniczone i nie można go interpretować w kierunku ekspansji.

Ordynacja podatkowa Federacji Rosyjskiej wymienia między innymi następujące wydatki:

- na zakup nowych środków trwałych oraz remonty, modernizację istniejących;

- na nabycie wartości niematerialnych i prawnych;

- płacić pracownikom;

- płacić podatki i opłaty (oprócz podatku jednorazowego), składki na ubezpieczenie pracowników najemnych;

- na zakup surowców niezbędnych do prowadzenia działalności rolniczej;

- do reklamy towarów;

- na zakup artykułów papierniczych, zapłatę za usługi zewnętrznego księgowego, audytora lub notariusza;

- zapewnienie bezpieczeństwa pracy, wyposażenia i utrzymania punktu pierwszej pomocy.

Aby wydatki, o których mowa w art. 346 ust. 5 Ordynacji podatkowej Federacji Rosyjskiej, mogą obniżyć podstawę opodatkowania, muszą spełniać wymagania:

- być w pełni opłacony (do rozliczenia kosztów stosuje się metodę gotówkową);

- być potwierdzone dokumentami pierwotnymi;

- faktycznie poniesione.

Zaliczki przekazywane dostawcom towarów i usług nie są uwzględniane w części rozchodowej wzoru kalkulacji podatku. Są opłacone, ale faktycznie nie poniesione: zakupione produkty nie zostały jeszcze wysłane, praca nie została wykonana.

Cechy obliczania jednolitego podatku rolnego

Spółki korzystające z Jednolitego Podatku Rolnego nie mają obowiązku prowadzenia odrębnej ewidencji transakcji. Ustalają wysokość jednolitego podatku na podstawie danych księgowych.

Powstaje sprzeczność: w programie księgowym księgowy odzwierciedla transakcje na podstawie faktu transakcji, a nie faktycznej płatności. Oznacza to, że aby poprawnie wyliczyć zobowiązanie budżetowe, należy ze zbioru transakcji wybrać tylko te płatne.

Sposób wyboru jest określony w polityce rachunkowości firmy. Najczęściej do tych celów wykorzystywane są bilanse kont 60 i 62.

Ustawodawstwo nakłada na spółki i przedsiębiorców indywidualnych obowiązek przekazywania jednego podatku dwa razy w roku:

- zaliczka na podstawie wyników z sześciu miesięcy - do 25 lipca;

- łącznie na podstawie wyników z 12 miesięcy – do 31 marca następnego roku.

Przy obliczaniu zaliczki na jednolity podatek rolny stawkę podatku mnoży się przez różnicę między półrocznymi dochodami i wydatkami.

Ostateczne obliczenie ustala się za pomocą wzoru:

Podatek = (Dochód za rok – Wydatki za rok)* 6% – Wysokość zaliczki.

Jeżeli formuła da wynik pozytywny, podatnik przekazuje obliczoną kwotę do budżetu. Jeżeli wynik będzie liczbą ujemną, może on dokonać zwrotu ze skarbu państwa zgodnie z art. 78 Kodeksu podatkowego Federacji Rosyjskiej lub potrącić nadpłatę z tytułu innych zobowiązań budżetu federalnego.

Porównanie jednolitego podatku rolnego z innymi systemami podatkowymi

W procesie wyboru systemu podatkowego dla małej firmy lub indywidualnego przedsiębiorcy konieczne jest przeprowadzenie obliczeń i porównanie warunków w ramach istniejących reżimów. Przedstawmy ich zasadnicze cechy w formie tabelarycznej:

Z przedstawionych danych wynika, że warunki jednolitego podatku rolnego są najkorzystniejsze dla podatników. System wymaga minimalnej stawki 6%. Podobną wartość ustala się dla uproszczonego systemu podatkowego „Dochód”, jednak podstawa opodatkowania w ramach tego systemu jest znacznie większa niż w przypadku jednolitego podatku rolnego.

Ujednolicony podatek rolny jest porównywalny z uproszczonym systemem podatkowym „Dochody minus wydatki” dla tych regionów, w których stawka ustalona jest na minimalnym poziomie 6%. Ogólny system podatkowy nie może konkurować z jednolitym podatkiem rolnym, ponieważ wiąże się z wysoką stawką (różnica jest ponad trzykrotna), bardziej złożoną procedurą księgową oraz koniecznością naliczenia i zapłaty podatku VAT.

Stawka jednolitego podatku rolnego wynosi zaledwie 6%, co stwarza preferencyjne warunki dla rozwoju przemysłu rolnego. Nie ma podatku minimalnego, dlatego firmy, które nie osiągają zysku, nie płacą nic do budżetu. To sprawia, że Jednolity Podatek Rolny jest mądrym wyborem dla gospodarstw rolnych, firm i indywidualnych przedsiębiorców.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.