Visos operacijos kasoje. Pinigų apskaita kasoje ir grynųjų pinigų operacijų atlikimo taisyklės

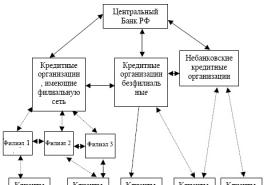

Rusijos Federacijos centrinis bankas, reguliuodamas grynųjų pinigų apyvartą, atlieka tokią funkciją kaip grynųjų pinigų operacijų atlikimo tvarkos nustatymas.

Į grynųjų pinigų operacijasįtraukti juridinių asmenų operacijas į grynųjų pinigų priėmimo, saugojimo ir išdavimo Rusijos Federacijoje procesą.

Siekiant apriboti grynųjų pinigų apyvartą, visi juridiniai asmenys, nepaisant jų organizacinės ir teisinės formos:

Svarbu! Atminkite, kad:

- Kiekvienas atvejis yra unikalus ir individualus.

- Išsamus problemos tyrimas ne visada garantuoja teigiamą rezultatą. Tai priklauso nuo daugelio faktorių.

Norėdami gauti išsamiausią patarimą savo problema, tereikia pasirinkti bet kurią iš siūlomų parinkčių:

- privalo laikyti savo lėšas banko įstaigose;

- privalo atsiskaityti už savo įsipareigojimus kitoms organizacijomis negrynaisiais pinigais per banko įstaigas;

- savo kasoje gali turėti grynųjų pinigų bankinių įstaigų nustatytais limitais, susitarus su organizacijų vadovais;

- įsipareigoja perduoti bankui visus grynuosius pinigus, viršijančius nustatytus grynųjų pinigų likučio kasoje limitus, sutartu būdu ir terminais su banko institucijomis;

- turi kasose laikyti grynuosius pinigus, viršijančius nustatytus limitus tik darbo užmokesčiui, socialinio draudimo išmokoms, stipendijoms, pensijoms mokėti ir tik ne ilgiau kaip tris darbo dienas, įskaitant pinigų gavimo iš banko dieną.

Atsižvelgdamas į mokėjimų grynaisiais pinigais apribojimus, Rusijos Federacijos centrinis bankas nustatė tvarką, pagal kurią įmonės, organizacijos ir kredito įstaigos atlieka grynųjų pinigų operacijas Rusijos Federacijos teritorijoje.

Visi įmonių, organizacijų ir įstaigų gaunami grynieji pinigai, taip pat juridinių asmenų išleisti grynieji pinigai turi būti įforminti dokumentais. Pagrindiniai piniginiai dokumentai šiuo atveju yra gaunami ir išeinantys kasos orderiai, kurie surašomi pirminių dokumentų (sutarčių ir kt.) pagrindu.

Kasos knygoje atsispindi visos operacijos, susijusios su pinigų gavimu ir išleidimu už kiekvieną darbo dieną. Įeinančius ir išsiunčiamus pavedimus, taip pat pinigų gavimo iš kredito įstaigų čekius pasirašo lėšų gavėjas, kuris yra įmonės, įstaigos, organizacijos vadovas arba jo specialiai įgaliotas asmuo.

Juridiniai asmenys grynųjų pinigų gali laikyti tik neviršydami juridinį asmenį aptarnaujančio banko nustatyto limito. Darbo dienos pabaigoje grynųjų pinigų perteklius turi būti įneštas į banką. Įmonės, įstaigos ar organizacijos kasoje limito ribose gali likti tik ta pinigų suma, kuri reikalinga skubiems nedideliems mokėjimams kitą dieną atlikti. Šios taisyklės išimtys yra konkrečiai numatytos atitinkamuose Rusijos Federacijos Vyriausybės arba Rusijos banko nuostatuose.

Siekiant užtikrinti lėšų saugumą, kasos patalpos turi būti tinkamai įrengtos.

Už grynųjų pinigų operacijų vykdymo taisyklių laikymąsi atsako įmonių vadovai, vyriausieji (vyresnieji) buhalteriai, finansinių paslaugų vadovai ir kasininkai.

Bankai įpareigoti sistemingai tikrinti, kaip įmonės laikosi galiojančios grynųjų pinigų operacijų atlikimo tvarkos, ir, nustačius pažeidimų, imtis reikiamų priemonių jiems pašalinti.

Juridiniams asmenims, priimantiems grynuosius pinigus iš visuomenės už parduotas prekes, suteiktas paslaugas ir atliktus darbus, numatyta speciali grynųjų pinigų operacijų atlikimo tvarka, leidžianti finansiškai kontroliuoti operacijų teisėtumą, taip pat mokesčių sumokėjimo išsamumą ir savalaikiškumą.

2003 m. gegužės 22 d. federaliniame įstatyme Nr. 54-FZ „Dėl kasos įrangos naudojimo atsiskaitant grynaisiais pinigais ir (ar) atsiskaitant mokėjimo kortelėmis“ nustatyta, kad vykdomi atsiskaitymai grynaisiais su gyventojais už prekybos operacijas ar paslaugų teikimą. išleidžia visos įmonės (įskaitant fizinius asmenis, vykdančius verslinę veiklą nesudarant juridinio asmens, jeigu vykdo prekybos operacijas ar teikia paslaugas), organizacijos, įstaigos, jų filialai ir kiti atskiri padaliniai, kuriuose privaloma naudoti kasos aparatus.

Išvardinti juridiniai asmenys, tarp jų ir individualūs verslininkai, privalo turėti tvarkingą registruotą kasos įrangą, pirkėjui (klientui) kartu su pirkimu (po paslaugos suteikimo) išduoti įrangos atspausdintą čekį, patvirtinantį įvykdymą. pareigos tai padaryti, ir užtikrinti netrukdomą prieigą prie šių mokesčių pareigūnų automobilių.

Organizacijos ir individualūs verslininkai Rusijos Federacijos Vyriausybės nustatyta tvarka gali atlikti mokėjimus grynaisiais pinigais ir (ar) atsiskaityti mokėjimo kortelėmis nenaudodami kasos aparatų, teikiant paslaugas gyventojams, jei kad jie išduotų atitinkamas griežtas ataskaitų formas.

Grynųjų pinigų operacijų atlikimo tvarka: pagrindinės proceso ir dokumentacijos vykdymo nuostatos Rusijos Federacijoje + teisės aktų pakeitimai 2017 m. + 6 pagrindinės grynųjų pinigų operacijos ir jų ypatybės.

Nuo 2014 m. kovo 11 d. buvo įsteigtas Rusijos centrinis bankas nauja grynųjų pinigų operacijų tvarka kurio laikomasi ir šiandien.

Kiekvienais metais išleidžiami nedideli pakeitimai ir atnaujinimai, siekiant pagerinti prekybos taškų programinės įrangos ir organizacijų įrangos situaciją.

Šiandien kalbėsime apie pagrindines grynųjų pinigų operacijų Rusijos Federacijoje nuostatas ir tvarką.

Grynųjų pinigų operacijų proceso samprata

Visoms įmonėms ir asmenims, užsiimantiems komercine veikla, nustatyta vienoda lėšų judėjimo registravimo ir apskaitos tvarka.

Nuo 2015 m. buvo leista atlikti grynųjų pinigų operacijas naudojant specialias technines priemones.

Proceso tikslai:

- pinigų priėmimas/išdavimas;

- išskaitymas ir perskaičiavimas;

- finansinių operacijų dokumentacijos registravimas, surinkimas, tvarkymas.

Yra paprastų ir paprasta grynųjų pinigų operacijų atlikimo schema.

Įprastą naudoja visos teisiniu pagrindu sukurtos įmonės. Supaprastinta schema naudojama privačiose įmonėse ir bankų sistemose.

Kasmet grynųjų pinigų apyvartoje procentas mažėja, todėl kai kurioms įmonėms teoriškai gali būti netaikomos kelios taisyklės.

Piniginių išteklių gavimas ir sąskaitų apmokėjimas vykdomas negrynaisiais pinigais, tačiau šis skaičiavimo būdas negali būti taikomas visose veiklos srityse.

Kai tikrina mokesčių institucijos, turite pateikti savo statusą ir grynųjų pinigų operacijų atlikimo metodą patvirtinančius dokumentus.

Grynųjų pinigų operacijų rūšys

Visas sąrašas suskirstytas į 2 dideles dalis pagal išlaidas ir pinigų gavimą. Kiekviename iš jų yra atitinkami dokumentai ir priežiūros procedūros.

Pagal kaupimo tipą:

- Įėjimas.

Tai turėtų apimti visas finansines operacijas, susijusias su lėšų kaupimu pardavėjo sąskaitoje.

- Eksploatacinės medžiagos.

Operacijos, susijusios su ataskaitų teikimu apie darbo užmokestį, komandiruotpinigius ir kitus išlaidų straipsnius.

Į šį skyrių taip pat turėtų būti įtrauktos bankinės operacijos.

Klasifikavimas taip pat gali būti atliekamas pagal objekto tipą.

Didelės organizacijos ir bankai iki minimumo sumažina grynųjų pinigų tvarkymą, taip supaprastindami valstybės atliekamų grynųjų pinigų operacijų reguliavimą.

Komercinės organizacijos ir bankai turi lankstesnį grynųjų pinigų operacijų paskirstymą, o tai sumažina dokumentų painiavą finansiniame sistemos lygmenyje.

1. Proceso dalyviai

Teisė atlikti grynųjų pinigų operacijas suteikiama atitinkamu vadovų nurodymu. Dokumentas turi būti teisiškai patvirtintas, po kurio, po 2 dienų, jis įsigalioja.Reikalavimai:

- Grynųjų pinigų priėmimą/išdavimą gali atlikti tik šiai pareigai oficialiai patvirtintas darbuotojas.

Dažniausiai šis asmuo yra kasininkas. - Kasininkas prieš pradėdamas dirbti turi išstudijuoti operacijų atlikimo tvarką ir tada pasirašyti.

- Jeigu įmonėje dirba daugiau nei 1 kasininkas, reikėtų paskirti vyresnįjį.

Privatūs verslininkai gali savarankiškai atlikti grynųjų pinigų operacijas be jokių ankstesnių dokumentinių įrodymų.

Darbas su dokumentacija yra pasirūpintas. Jei jo nėra, reikalus tvarko vadovas arba jo pavaduotojas.

Dokumentuose turi būti visų dalyvių, apskaitančių grynųjų pinigų operacijas, parašai.

2. Atnaujinimai 2017 m

2017 m. kovo 1 d. mokesčių administratorius priėmė keletą pakeitimų, turinčių įtakos grynųjų pinigų operacijų Rusijos Federacijoje tvarkai.

Pagrindiniai yra susiję su grynųjų pinigų limitais atskiriems įmonių padaliniams ir jų sprendimo būdais už jų viršijimą.

Pakeitimas Nr. 1: Įmonės grynųjų pinigų limitas.

Kiekviena organizacija privalo nustatyti limitą pinigų sumai, kuri gali būti kasoje darbo dienos pabaigoje.

Viskas, kas viršija limitą, per banko sistemą turi būti siunčiama į negrynųjų pinigų sąskaitą.

Koks bus limitas, sprendžia pati įmonė, atsižvelgdama į savo veiklos sritį ir kasdienes pinigų įplaukas/ištekėjimus.

Yra bendra skaičiavimo formulė, kurioje neatsižvelgiama į veiklos specifiką ir pateikiami apytiksliai dienpinigių limito kasoje skaičiai.

Formulę sudaro 3 komponentai:

- Jei vietovėje yra banko filialas, rodiklis = 7.

Piniginių išteklių apimtis.

Jį apskaičiuoja tam tikram laikotarpiui ir nustato įmonės savininkas.

Varijuoja nuo 1 iki 91.

Nuo šio rodiklio tiesiogiai priklauso pinigų suma kasoje.

Pasirinkite dienas, kuriose pajamos yra didžiausios.

Mažos įmonės ir kiti privatūs verslai pinigus gali valdyti savo nuožiūra. Grynųjų pinigų limitas grynųjų pinigų operacijoms jiems netaikomas.

Pakeitimas Nr. 2: Grynųjų pinigų limitas atskiriems skyriams.

Didelių organizacijų padaliniai, nustatydami lėšų sumos limitą, turėtų vadovautis pozicija, kuri yra priimta įmonės valdymo skyriuje.Patvirtinus dokumentaciją, vadovas ar įgaliotas asmuo siunčia kopijas kitiems padaliniams.

Didžiausias grynųjų pinigų kvitas, gavus instaliacijas, turi būti priimtas per 2 dienas.

3 pakeitimas: ribos viršijimas.

Pinigai, viršijantys vadovybės nustatytą maksimumą, turi būti įnešti banko skyriuje.

Leidžiamas perteklius:

- dienos iki atsiskaitymo su darbuotojais;

- nedarbo dienos;

- valstybinių švenčių dienomis.

Jei grynųjų pinigų suma viršijama, bus taikomos baudos.

Mokesčių institucijoms nebus sunku nustatyti grynųjų pinigų išteklių gavimo banke dienas, remiantis vidutiniais jūsų organizacijos rodikliais per 1–2 ketvirčius.

Priešingu atveju sąlygų sąrašas išlieka toks pat. Pakeitimuose nebuvo atsižvelgta į privačius prekybininkus, taip pat į individualius verslininkus.

Grynųjų pinigų operacijų Rusijos Federacijoje tvarka

Pagrindinius reikalavimus operacijoms atlikti kelia Centrinis bankas. Po atnaujinimų 2014-2016 metais į įtakos kategorijas pateko smulkios įmonės ir privatūs asmenys.1) Buhalterinė dokumentacija.

Norėdami patvirtinti finansinių operacijų atlikimą, atitinkami padaliniai dirba su 2 tipų dokumentais.

Jos registraciją gali atlikti tiek fiziniai asmenys, dalyvaujantys prekybos apyvartos procese, tiek paskirti vadovybės atstovai.

Procedūra numato:

- lėšų antplūdžio registravimas per pavedimą, registruojantį visus kvitus į punkto kasą – kasos pajamų orderį (PKO);

- ištekliai, kurie skiriami organizacijos išlaidoms, apdorojami per kasos orderį (COS).

Privatūs verslininkai 90% atvejų tokią dokumentaciją teikia asmeniniams buhalteriams, panašiai yra ir didelėse organizacijose.

Individualūs verslininkai turi galimybę naudotis supaprastinta apmokestinimo sistema, kuri atleidžia juos nuo grynųjų pinigų orderių išrašymo, tačiau turi pranešti apie grynųjų pinigų įplaukimo/ištekėjimo fizinius parametrus.

2) Apskaitos komponentas.

2000 m. spalio 31 d. įsakymu buvo patvirtinta bendroji įmonių ir kitų organizacijų, kurioms Rusijos Federacijos teritorijoje atliekamos grynųjų pinigų operacijos, finansinės atskaitomybės tvarkymo tvarka.

Remiantis tuo, kas išdėstyta, buvo nuspręsta įvesti einamąją sąskaitą – 50 sąskaitą „Pinigai“.

Kokius pakeitimus organizacijos gali atlikti 50 „Grynųjų pinigų“ sąskaitoje:

Sukurkite pagrindinės paskyros poskyrį – 50-1 „Organizacijos kasa“.

Fiksuoja pinigų judėjimo tvarką pačioje organizacijoje.

Jei jūsų įmonė dirba su užsienio valiutomis, kiekvienos iš jų kvitas turės būti tvarkomas per specialią subsąskaitą.

Leidžiama sukurti ne daugiau kaip 5 valiutos subsąskaitas.

Dizainas 50-2 „Kasos veikimas“.

Subsąskaita, kurioje fiksuojama grynųjų pinigų įplaukų eiliškumas pardavimo ar paslaugų teikimo vietose.

Atviras 50-3 „Kasos dokumentai“.

Vertės dokumentų apskaitos tvarkymas.

Tai gali būti kuponai, verslo kelionės, pašto ženklai ir kt.

Visų įmonių atliekamų grynųjų pinigų operacijų eiliškumas fiksuojamas vienoje iš 3 aprašytų sąskaitų.

Klaidos pildant dokumentus gali užtraukti nuobaudas tiek atskiriems darbuotojams, tiek visai įmonei.

3) Grynųjų pinigų operacijų darbo vietoje atlikimo tvarka.

Teisės aktų sistema numato griežtą grynųjų pinigų operacijų Rusijos Federacijoje tvarką 6 rūšių einamosioms grynųjų pinigų operacijoms.

Pažvelkime į kiekvieną iš jų išsamiai

1 operacija: pinigų gavimo procedūra.

Priėmimas iš pradžių vyksta naudojant PKO. Kasininkas, gavęs jį į rankas, privalo įsitikinti, kad jis užpildytas teisingai.

PQS turi būti:

- buhalterio/vadybininko parašas;

- piniginių išteklių dydžio kapitalo ir skaitinės formos sutapimas;

- PQS nurodytos dokumentacijos buvimas.

Be kasininko grynuosius pinigus gali priimti savininkas arba jo įgaliotas asmuo. Savininkų atstovų skaičius neribojamas.

Lėšas įnešantis asmuo turi teisę asmeniškai stebėti procesą.

Patikrinkite faktinių lėšų sumą su deklaruotomis PQR.

Jei viskas sutampa, kasininkė uždeda antspaudą ant kvito, kuris ateina su užsakymu ir atiduoda pinigus įnešusiam asmeniui.

Jei naudojamas kasos aparatas arba kasos aparatas, kasininkas gali apdoroti pinigus ir pasižymėti duomenis PKO per lapelius/čekius.

Papildomos sąlygos pažymimos kvite, po kurių grynuosius pinigus įnešusiam asmeniui įteikiami antspaudu pažymėti dokumentai.

2 operacija: bendroji grynųjų pinigų išdavimo tvarka.

Procesas vyksta atsižvelgiant į veiksmus per RKO. Prieš pradėdamas operaciją, kasininkas privalo patikrinti žodžiais ir skaitiniais formatais nurodytų verčių sutapimą.

Pavedime turi būti apskaitos skyriaus vedėjo ar kito asmens, atsakingo už grynųjų pinigų operacijų atlikimo tvarką, parašas.

Grynųjų pinigų išleidimo algoritmas:

- Patikrinkite RKO pateiktų dokumentų sąrašą.

- Darbuotojas suskaičiuoja sumą ir atiduoda asmeniui perskaičiuoti, po to gavėjas pasirašo kasoje.

Patikrinkite gavėjo duomenis.

Šiems tikslams tinka pasas arba vairuotojo pažymėjimas.

Jei asmuo negali patvirtinti savo tapatybės, lėšos turėtų būti atmestos.

Norėdami apskaičiuoti reikiamą sumą, turėtumėte naudoti lapų metodą.

Panašiai kaip ir PKO, išdavimo įsakymas taip pat turi būti saugomas organizacijos buhalterijoje iki 5 metų.

3 operacija: atlyginimų mokėjimo grynaisiais tvarka.

Čia gelbsti įmonės atsiskaitymo sandorių išrašai.

Iš anksto į pavedimus įvesti duomenys apie darbuotojus leidžia nustatyti lėšų kiekį, kurį reikia paruošti išdavimui.

Vadovybė nustato, kuriomis dienomis atlikti skaičiavimą. Atsiskaitymo operacijoms su darbuotojais atlikti skirtas laikotarpis neturėtų būti ilgesnis nei 5 dienos.

Sumokėję atlyginimą visi darbuotojai turi:

- apibendrinti faktinę išleistų lėšų sumą;

- užpildyti atitinkamus atlyginimo lapelio langelius;

- dar kartą patikrinkite, ar tikroji suma atitinka nurodytą ataskaitoje;

- pasirašyti pareiškimą ir pateikti jį saugoti buhalterijai.

Jei darbuotojas per nurodytą laiką neatvyksta gauti darbo užmokesčio, pažymoje prieš jo pavardę daroma pastaba.

Išduodant grynuosius pinigus vienkartinis, nėra prasmės darbuotojui teikti išrašo, racionaliau lėšų panaudojimą dokumentuoti įprastu grynųjų pinigų atsiskaitymo orderiu.

4 operacija: pinigų išdavimo atskaitingam asmeniui procedūra.

Registravimo tvarką nustato buhalterija, o ją atlieka kasininkė, remdamasi kasos aparatu.

Norint gauti orderį, asmuo turi parašyti pareiškimą subjekto vardu.

Lėšos išduodamos tik po to, kai prašymą pasirašo organizacijos vadovas.

Jei yra įsiskolinimų, lėšų teikimas įšaldomas, kol bus grąžinta visa skolos suma.

5 operacija: grynieji pinigai atskiram padaliniui.

Ar tai būtų lėšų gavimas ar išdavimas, tvarka nurodyta apyvartos pavedimuose.

Valdymo skyriai turi teisę patys nuspręsti, kokią tvarką priimti dėl lėšų paskirstymo tarp jiems pavaldžių padalinių.

6 operacija: grynųjų pinigų išdavimo tvarka pagal susitarimą.

Kartais vietoj pareigūno grynųjų pinigų operacijų procesas leidžia gauti per patikimą asmenį.

Darbe dažnai susidaro situacija, kai suserga organizacijų darbuotojai.

Išdavimo įgaliotam asmeniui tvarka:

- Prieš gavėjui pasirašant pareiškimą, laukelyje „įgaliojimas“ padaroma pastaba.

- Po išdavimo prie atiduoto įsakymo pridedamas ir įgaliojimas.

Patikrinkite darbuotojo ir jo vadovo duomenų, nurodytų RKO, atitiktį.

Jums reikės paso arba vairuotojo pažymėjimo.

Jei lėšas reikia gauti pagal įgaliojimą iš kelių juridinių ar fizinių asmenų, dokumentas nukopijuojamas ir patvirtinamas organizacijos antspaudu.

Tuo atveju, kai asmuo turi gauti kelis mokėjimus pagal vieną dokumentą, sertifikato originalas kasoje lieka iki galutinio apmokėjimo, o jo kopijos pateikiamos kartu su pavedimu.

Jeigu įmonėje yra keli kasos skyriai, juos kontroliuoja iš anksto paskirtas vyresnysis kasininkas.

Tokiu atveju jam siunčiami visi pavedimai, jis kasos knygoje padaro atitinkamas pastabas apie lėšų apyvartą.

Procedūra darbo dienos pabaigoje:

- Vyriausioji kasininkė palygina knygos įrašus su gautais iš pavaldinių užsakymais.

- Skaičiuoja lėšų sumą pagal likutį.

- Suskaičiuota vertė lyginama su realia pinigų suma mašinose, jei viskas sutampa, dedamas parašas.

- Panašią procedūrą atlieka ir buhalterija.

Procedūrą kontroliuoja organizacijos vadovybė.

Kasos knyga– svarbiausias komponentas atliekant grynųjų pinigų operacijas. Ji turėtų būti prieinama tiek spausdinta, tiek skaitmenine forma.

Jei dokumentacija atliekama ranka, ypatingas dėmesys turėtų būti skiriamas ranka rašyto teksto kokybei, kad įvedant duomenis į kompiuterį nebūtų klaidų.

Visi dokumentai turi būti su buhalterio ir vadovo parašais. Jei tai elektroniniai analogai, naudojamas skaitmeninis darbuotojų parašas.

Grynųjų pinigų operacijų auditas

Mokesčių inspektorius yra atsakingas už grynųjų pinigų operacijų ataskaitų teikimo priežiūrą.

Priklausomai nuo organizacijų, esančių darbuotojui priskirtoje teritorijoje, skaičiaus, patikrinimai atliekami 1–3 kartus per metus.

Ką tikrina mokesčių inspekcija:

- kaip kontroliuojama darbo vieta;

- kasos knygos tvarkymo kokybė;

- ar įrašai užsakymuose sutampa su papildomais dokumentais;

- kiek procentų panaudotos banko skirtos lėšos;

- išdavimo/išlaidų rodiklių atitikimas tarp banko ir atsiskaitymų skyriaus;

- ataskaitų teikimas apie skirtų išteklių panaudojimo sritis;

- Ar laikomasi grynųjų pinigų limito?

Norėdami išvengti nesklandumų, darbuotojai turi atidžiai laikytis kasos knygos, išlaidų/kvitų orderių ir susijusių dokumentų tvarkymo tvarkos.

Jei audito metu nebus rasta jokių problemų, organizacija gaus teigiamą audito įvertinimą.

Esate pradedantysis buhalteris, besigilinantis į grynųjų pinigų operacijų taisykles?

Pagrindinę informaciją gausite iš Buhalterių ir auditorių mokyklos:

Grynųjų pinigų operacijų ir baudų atlikimo tvarka

Ką daryti, jei įprastų inspektorių patikrinimų metu jūsų buhalterijoje aptiktų rimtų spragų?

Tokiais atvejais asmenims numatytos baudos iki 6000 rublių, o visai įmonei - iki 60 000 rublių.

2014 metais atnaujinus grynųjų pinigų operacijų atlikimo tvarką, kai kurie apskaitos komponentai buvo gerokai supaprastinti. Užpildytos dokumentacijos kiekis sumažėjo 30 proc.

Jei lėšos „prarandamos“ stambiu mastu, atsakingiems asmenims gresia teisminis procesas, o tai gali užtraukti net baudžiamąją atsakomybę.

Grynųjų pinigų operacijų Rusijos Federacijoje tvarka kasmet keičiasi.

Priežastis – laipsniškas perėjimas prie atsiskaitymo už prekes ir paslaugas negrynaisiais pinigais sistemos.

Ateityje planuojama visiškai atsisakyti grynųjų pinigų atskaitomybės daugumoje mūsų šalies prekybos vietų.

Naudingas straipsnis? Nepraleiskite naujų!

Įveskite savo el. pašto adresą ir gaukite naujus straipsnius el. paštu

Pagrindinis norminis dokumentas, tiesiogiai reglamentuojantis pinigų saugojimo ir išleidimo organizacijų kasose operacijas, šiuo metu yra „Grynųjų pinigų operacijų Rusijos Federacijoje tvarka“.

Norėdama dirbti su grynaisiais pinigais organizacija turi turėti kasos aparatą ir atitikti Tvarkoje nustatytus reikalavimus. Kad galėtų atlikti grynųjų pinigų operacijas, įmonės darbuotojai turi turėti kasininko pareigas. Jis atsakingas už organizacijos kasoje esančių vertybių saugumą. Įmonės vadovas, išdavęs pavedimą skirti kasininką dirbti, įpareigotas jį su Tvarka supažindinti prieš kvitą. Tuomet būtina susitarti su kasininke dėl visiškos individualios finansinės atsakomybės. Mažose organizacijose, kuriose nėra kasininko pareigų, pastarojo pareigas organizacijos vadovo rašytiniu įsakymu gali atlikti vyriausiasis buhalteris arba kitas darbuotojas, su sąlyga, kad su juo bus sudaryta atsakomybės sutartis. darbuotojas.

Draudžiama neteisėtai kasininko pareigas perleisti kitam asmeniui. Kasininkui staiga išėjus iš darbo (pavyzdžiui, dėl ligos), jo sąskaitoje esančias vertybes nedelsiant perskaičiuoja kitas kasininkas, kuriam jos pervedamos, dalyvaujant organizacijos vadovui ir vyriausiajam buhalteriui arba įmonės vadovo paskirtų asmenų komisijos buvimas. Dėl vertybių perskaičiavimo ir perdavimo rezultatų surašomas nurodytų asmenų pasirašytas aktas.

Tvarka įpareigoja įmonių vadovus sudaryti įmonėje sąlygas, užtikrinančias grynųjų pinigų saugumą. Pirma, būtina užtikrinti pinigų saugumą kasos patalpose, kurioms ji įrengta pagal įsakyme nustatytus reikalavimus, pavyzdžiui, kasos patalpos turi būti izoliuotos, turėti tvirtas sienas ir specialią langas pinigams išduoti, turėti seifą pinigams ir vertybėms laikyti, su signalizacija ir pan. Antra, pasirūpinkite pinigų saugumu juos pristatydami iš banko ir įnešdami į banką, pvz., pasirūpinkite kasininku. , transporto priemonę ir tt Pastaruoju atveju jai reikšmingą pagalbą gali suteikti inkaso paslaugas teikiančios organizacijos.

Grynuosius pinigus ir kitas įmonei nepriklausančias vertybes laikyti kasoje draudžiama. Grynųjų pinigų operacijos dokumentuojamos naudojant standartines tarpžinybines pirminės apskaitos dokumentų formas.

Rusijos Federacijos valstybinio statistikos komiteto 1998 m. rugpjūčio 18 d. nutarimu Nr. 88 patvirtintos su Rusijos finansų ministerija suderintos pirminės apskaitos dokumentų formos, įsigaliojusios 1999 m. sausio 1 d.: Nr. KO-1 “ Pinigų įplaukų orderis“, Nr. KO-2 „Pinigų išvedimo orderis“, Nr. KO-3 „Įeinančių ir išsiunčiamų kasos dokumentų registravimo žurnalas“, Nr. KO-4 „Kasos knyga“, Nr. KO-5 „Įrašas“ Kasos priimtų ir išduotų grynųjų pinigų knyga“.

Kai kasoje gaunami kasos orderiai ir prie jų pridedami dokumentai, kasininkas privalo patikrinti:

Vyriausiojo buhalterio parašo ant dokumentų buvimas ir tikrumas, o kasos pajamų orderyje ar jį pakeičiančiame dokumente – įmonės vadovo ar įgaliotų asmenų įgaliojimo įrašas (parašas);

Dokumentų tvarkymo tvarkingumas;

Dokumentuose išvardytų programų prieinamumas.

Visi gaunami ir siunčiami pavedimai privalomai registruojami „Gaunamų ir išsiunčiamų kasos dokumentų registravimo žurnale“ (forma Nr. KO-3). Pagal visuotinai priimtą taisyklę grynųjų pinigų išeinančių ir gaunamų kasos orderių numeravimas pradedamas nuo kiekvienų metų pradžios eilės numeriu 1 (vienu) ir iki metų pabaigos vykdomas numerių didėjimo tvarka. Kasos išlaidų orderiai, išduoti apmokėjimui (atsiskaitymo ir mokėjimo) darbo užmokesčio ir kitų jam prilygintų išmokų išrašai, registruojami po jų išdavimo.

Kasininko pareigos apima kasos knygos tvarkymą (forma Nr. KO-4), kurioje registruojami visi grynųjų pinigų priėmimai ir išėmimai organizacijoje.

Įrašus kasos knygelėje kasininkas daro iš karto po pinigų gavimo ar išrašymo už kiekvieną užsakymą. Įrašai kasos knygoje daromi dviem egzemplioriais naudojant anglies popierių rašalu arba tušinuką. Kasos knygoje neleidžiami trynimai ir nepatikslinti taisymai. Atlikti pataisymai patvirtinami kasininko, taip pat įmonės vyriausiojo buhalterio ar jį pavaduojančio asmens parašais. Kasos knyga atlieka kasos operacijų analitinės apskaitos registro vaidmenį.

Kiekvieną dieną darbo dienos pabaigoje kasininkė apskaičiuoja tos dienos operacijų rezultatus, kasos aparate parodo pinigų likutį kitai datai ir perveda į buhalteriją kaip kasos ataskaitą antrą nuplėšiamą lapą. (įrašų kasos knygelėje kopija už dieną) su kvitais ir išlaidų kasos dokumentais prieš kvitą kasos knygelėje.

Buhalterija atlieka ataskaitos buhalterinį tvarkymą.

kasininkas, kuris susideda iš kruopštaus gaunamų ir išeinančių kasos dokumentų registravimo teisingumo patikrinimo, ataskaitos įrašų atitikimo prie jos pridėtų dokumentų duomenimis, dienos operacijų rezultatų apskaičiavimo ir likučių pradžioje. ir darbo dienos pabaiga. Bankuose gautų ir įneštų grynųjų pinigų sumos taip pat turi būti suderintos su atitinkamomis banko išrašomis einamojoje sąskaitoje.

Kasos knygą organizacijoje leidžiama tvarkyti automatizuotu būdu. Tokiu atveju kasos knygos lapai formuojami spaudinio „Kasos knygos įdėklas“ forma. Tuo pačiu metu sukuriamas spaudinys

„Kasos ataskaita“. Abu spaudiniai turi:

1. Surašyta iki kitos darbo dienos pradžios;

2. Turėti tą patį turinį;

3. Įtraukite visus kasos knygos formoje reikalaujamus duomenis.

Kasos knygos lapai nuo metų pradžios numeruojami automatiškai didėjančia tvarka. Spaudinyje „Įterpti kasos knygos lapą“ turi būti pateikta informacija apie bendrą kiekvieno mėnesio kasos knygos lapų skaičių, taip pat paskutiniame kalendoriniais metais - bendras kasos knygos lapų skaičius už kiekvieną mėnesį. metų.

Kasininkas, gavęs „Kasos knygos lapo įdėjimo“ ir „Kasos ataskaitos“ spaudinius, privalo patikrinti nurodytų dokumentų teisingumą, pasirašyti ir perduoti kasos ataskaitą kartu su gaunamais ir išeinančiais kasos dokumentais į buhalteriją. prieš parašą kasos knygos įterpimo lape.

Pasibaigus kalendoriniams metams, „Kasos knygos laisvas lapas“ spaudiniai įrišami chronologine tvarka. Bendras metų lapų skaičius patvirtinamas organizacijos vadovo ir vyriausiojo buhalterio parašais, knyga užantspauduojama.

Teisingą kasos knygos tvarkymą kontroliuoja organizacijos vyriausiasis buhalteris.

Šiuo metu tarp juridinių asmenų galioja atsiskaitymų grynaisiais pinigais apribojimai. Remiantis Rusijos Federacijos centrinio banko 2001 m. lapkričio 14 d. nurodymu Nr. 1050-U, didžiausia grynųjų pinigų suma už vieną sandorį tarp juridinių asmenų yra 60 000 rublių. Remiantis bendru Mokesčių ir muitų ministerijos bei Rusijos Federacijos centrinio banko raštu, maksimali grynųjų pinigų suma taikoma mokėjimams pagal vieną sutartį, sudarytą tarp juridinių asmenų. Atsiskaitymai grynaisiais pinigais tarp juridinių asmenų pagal vieną ar kelias pinigines priemones pagal vieną sutartį negali viršyti maksimalios atsiskaitymų grynaisiais pinigais sumos.

1. Kokie pokyčiai įvyko organizacijų ir individualių verslininkų grynųjų pinigų operacijų atlikimo tvarkoje.

2. Kuo nauja grynųjų pinigų operacijų atlikimo tvarka skiriasi nuo pasibaigusios?

3. Kokią atsakomybę numato Rusijos Federacijos teisės aktai už grynųjų pinigų operacijų atlikimo tvarkos pažeidimą.

4. Kokie teisės aktai reglamentuoja grynųjų pinigų operacijų atlikimo tvarką.

Nuo 2014 m. birželio 1 d. ne tik , bet ir grynųjų pinigų operacijų atlikimo tvarka. Nauja grynųjų pinigų operacijų atlikimo tvarka patvirtinta 2014 m. kovo 11 d. Rusijos banko direktyva Nr. 3210-U „Dėl juridinių asmenų grynųjų pinigų operacijų atlikimo tvarkos ir supaprastintos individualių verslininkų ir smulkaus verslo grynųjų pinigų operacijų atlikimo tvarkos. “ Tuo pačiu metu „Rusijos banko grynųjų pinigų operacijų su banknotais ir monetomis Rusijos Federacijos teritorijoje tvarkos taisyklės“ (patvirtintos Rusijos banko 2011 m. spalio 12 d. Nr. 373-P) galiojusi iki 2014-06-01 neteko galios. Šiame straipsnyje mes išsamiai apsvarstysime visus reikšmingus organizacijų ir individualių verslininkų grynųjų pinigų operacijų atlikimo tvarkos pakeitimus.

! Pastaba: Smulkioms įmonėms ir individualiems verslininkams nauja grynųjų pinigų operacijų tvarka padarė esminių pokyčių.

„Senos“ ir „naujos“ grynųjų pinigų operacijų atlikimo procedūrų palyginimas

Siekdami aiškiai įvertinti grynųjų pinigų operacijų atlikimo tvarkos pakeitimus nuo 2014 m. birželio 1 d., palyginkime galiojančios 2014 m. kovo 11 d. Rusijos banko direktyvos Nr. 3210-U ir pasibaigusio Rusijos banko reglamento reikalavimus. 2011-10-12 Nr.373-P.

|

Reikalavimai |

2014 m. kovo 11 d. Rusijos banko direktyva Nr. 3210-U galioja nuo 2014-01-06 |

2011 m. spalio 12 d. Rusijos banko reglamentas Nr. 373-P nebegalioja |

| 1. Kas privalo nustatyti grynųjų pinigų likučio kasoje limitą? | Atlikti grynųjų pinigų priėmimo operacijas, įskaitant jų perskaičiavimą, grynųjų pinigų išdavimąsubjektas

Administraciniame dokumente nustatomas didžiausias leistinas grynųjų pinigų kiekis, kurį galima laikyti juridinio asmens vadovo nustatytoje grynųjų pinigų operacijų vietoje, kasos knygoje pateikus grynųjų pinigų likutį darbo dienos pabaigoje (toliau –). iki grynųjų pinigų likučio limito). Individualūs verslininkai ir mažos įmonės negali nustatyti grynųjų pinigų likučio limito. (direktyvos Nr. 3210-U 2 punktas) |

Atlikti grynųjų pinigų operacijasjuridinis asmuo ar individualus verslininkas nustato didžiausią leistiną grynųjų pinigų sumą , kuris gali būti saugomas grynųjų pinigų operacijų atlikimo vietoje, kurią nustato juridinio asmens vadovas, individualus verslininkas, kasos knygoje parodžius grynųjų pinigų likutį darbo dienos pabaigoje (toliau – grynieji pinigai). balanso riba).(Taisyklių Nr. 373-P 1.2 p.) |

| 2. Grynųjų pinigų likučio limito kasoje apskaičiavimo tvarka | (naujai įsteigtas juridinis asmuo - numatoma kasos pajamų už parduotas prekes, atliktus darbus, suteiktas paslaugas apimtis).arbaNustatydamas grynųjų pinigų likučio limitą, juridinis asmuo atsižvelgia įgrynųjų pinigų išmokėjimo apimtis (naujai įsteigtas juridinis asmuo – numatoma pinigų išmokėjimo apimtis), neįskaitant pinigų sumų, skirtų darbo užmokesčiui, stipendijoms ir kitoms išmokoms darbuotojams mokėti.(Direktyvos Nr. 3210-U „Pinigų likučio limito nustatymas“ priedas) | Nustatydamas grynųjų pinigų likučio limitą, juridinis asmuo arba individualus verslininkas atsižvelgia įkasos pajamų už parduotas prekes, atliktus darbus, suteiktas paslaugas apimtis

(naujai įsteigtas juridinis asmuo, individualus verslininkas - numatoma kasos pajamų už parduotas prekes, atliktus darbus, suteiktas paslaugas apimtis).Nesant pajamų

Įskaitomi pinigai už parduotas prekes, atliktus darbus, suteiktas paslaugas, juridinį asmenį, individualų verslininkągrynųjų pinigų išmokėjimo apimtis

(naujai įsteigtas juridinis asmuo, individualus verslininkas – numatoma grynųjų pinigų išmokėjimo apimtis), išskyrus pinigų sumas, skirtas darbo užmokesčiui, stipendijoms ir kitoms išmokoms darbuotojams mokėti. (Priedas „Pinigų likučio limito nustatymas“) |

| 3. Grynųjų pinigų įnešimo atskiru vienetu tvarka | Grynuosius pinigus juridinio asmens nustatyta tvarka gali perduoti atskiro padalinio įgaliotas atstovasį juridinio asmens ar į banką, arba į Rusijos banko sistemą įtrauktą organizaciją, kasą , už jų sumų įskaitymą į juridinio asmens banko sąskaitą.(direktyvos Nr. 3210-U 3 punktas) | Atskiro padalinio įgaliotas atstovas gali juridinio asmens nustatyta tvarka įnešti grynųjų pinigųjuridiniam asmeniui, bankui ar organizacijai, įtrauktai į Rusijos banko sistemą , kurios įstatai suteikia teisę vykdyti grynųjų pinigų gabenimą, inkasavimą, taip pat grynųjų pinigų priėmimo ir apdorojimo operacijas,arba federalinei pašto paslaugų organizacijai už jų įskaitymą, pervedimą ar pervedimą į juridinio asmens banko sąskaitą.(Taisyklių Nr. 373-P 1.5 p.) |

| 4. Kasos knygos perdavimo iš atskiro padalinio juridiniam asmeniui tvarka | Atskiri padaliniai juridiniam asmeniui pateikia kasos knygos lapo kopijąjuridinio asmens nustatyta tvarka, atsižvelgiant į juridinio asmens buhalterinės (finansinės) atskaitomybės parengimo terminą.. (direktyvos Nr. 3210-U 4.6 punktas) | Atskiras skyrius, kasos knygoje parodžius kasos likučio sumą darbo dienos pabaigoje, perveda šios darbo dienos kasos knygos lapą.ne vėliau kaip kitą darbo dieną juridiniam asmeniui. (Taisyklių Nr. 373-P 5.6 p.) |

| 5. Kasininkų pinigų pervedimo vyresniajai kasininkei tvarka | Jei yra vyresnysis kasininkas, grynųjų pinigų pervedimo operacijas tarp vyresniojo kasininko ir kasininkų darbo dieną atspindi vyresnioji kasininkėkasininko priimtų ir išduotų lėšų apskaitos knygoje nurodant pervestas grynųjų pinigų sumas. Įrašai kasininko priimtų ir išduodamų lėšų apskaitos knygoje daromi grynųjų pinigų pervedimo metu ir patvirtinami vyresniojo kasininko, kasininko parašais.(direktyvos Nr. 3210-U 4.5 punktas) | Darbo užmokesčiui, stipendijoms ir kitoms išmokoms išmokėti reikalingą grynųjų pinigų sumą vyresnysis kasininkas pagal darbo užmokesčio žiniaraštį (darbo užmokesčio žiniaraštį) išduoda grynuosius pinigus išduodantiems kasininkams, pasirašytinai.kasininko priimtų ir išduotų lėšų apskaitos knygoje arba pagal kasos kvitus už darbo užmokesčio išraše (darbo užmokesčio žiniaraštyje) nustatytą laikotarpį.(Taisyklių Nr. 373-P 4.6 p.) |

| 6. Kas turėtų rengti kasos dokumentus, kasos knygą | Individualūs verslininkai,

vadovaujantis Rusijos Federacijos mokesčių ir rinkliavų teisės aktais, vedantis pajamų arba pajamų ir sąnaudų apskaitą ir (ar) kitus apmokestinimo objektus ar fizinius rodiklius, apibūdinančius tam tikros rūšies verslo veiklą,negali būti tvarkomi kasos dokumentai.

(direktyvos Nr. 3210-U 4.1 punktas) Jei individualūs verslininkai, vadovaudamiesi Rusijos Federacijos mokesčių ir rinkliavų teisės aktais, apskaito pajamas arba pajamas ir išlaidas ir (ar) kitus apmokestinimo objektus ar fizinius rodiklius, apibūdinančius tam tikros rūšies verslo veiklą,Jie gali nevesti kasos knygos. (direktyvos Nr. 3210-U 4.6 punktas) |

Juridinio asmens ar individualaus verslininko atliekamos grynųjų pinigų operacijos įforminamos gaunamais ir išeinančiais kasos orderiais

(toliau – kasos dokumentai).(Taisyklių Nr. 373-P 1.8 p.) Apskaityti kasoje gautus grynuosius pinigus, išskyrus mokėjimų tarpininko, banko mokėjimo agento (subagento) priimtus ir iš kasos išduotus grynuosius pinigus,juridinis asmuo, individualus verslininkas tvarko kasos knygą. (Taisyklių Nr. 373-P 5.1 p.) |

| 7. Galimybė pataisyti dokumentus | Popieriniuose dokumentuose,išskyrus grynųjų pinigų dokumentus,pataisymai leidžiami , kurioje yra taisymo data, pavardės ir inicialai, taip pat dokumentus, kuriuose buvo atlikti taisymai, įforminusių asmenų parašai.(direktyvos Nr. 3210-U 4.7 punktas) | Atliekant pataisymusneleidžiama kasos dokumentuose. (Taisyklių Nr. 373-P 2.1 p.) |

| 8. Galimybė surašyti vieną kasos pajamų orderį visiems čekiams arba griežtos ataskaitų formos už dieną | Kasos pajamų orderis gali būti išrašytas atlikus kasos operacijas pagal nuo kasos įrangos nuimtą kontrolinę juostą, griežtas ataskaitų formas, prilygstančias kasos kvitui. , kiti dokumentai, numatyti 2003 m. gegužės 22 d. Federaliniame įstatyme Nr. 54-FZ „Dėl kasos įrangos naudojimo atsiskaitant grynaisiais ir (ar) atsiskaitant mokėjimo kortelėmis“,už visą priimtų grynųjų pinigų sumą , išskyrus grynųjų pinigų sumas, priimamas vykdant mokėjimų tarpininko, banko mokėjimo agento (subagento) veiklą.(direktyvos Nr. 3210-U 5.2 punktas) | Ši galimybė nebuvo tiesiogiai nustatyta. |

| 9. Kasos pajamų orderio įregistravimas | Išduodant grynuosius pinigus pagal kasos orderį, kasininkas parengia išduodamų grynųjų pinigų sumą ir kasos orderį perduoda grynųjų pinigų gavėjui.už pasirašymą. (direktyvos Nr. 3210-U 6.2 punktas) |

Išduodant grynuosius pinigus pagal kasos orderį, kasininkas parengia išduodamų grynųjų pinigų sumą ir perduoda kasos orderį kasos gavėjui, kurisnurodo gautų grynųjų pinigų sumą (rubliai - žodžiais, kapeikos - skaičiais) ir pasirašo kasos pajamų orderyje. (Taisyklių Nr. 373-P 4.3 p.) |

| 10. Prašymo dėl grynųjų pinigų išdavimo pildymas pagal ataskaitą | Išrašyti darbuotojui grynuosius pinigus į sąskaitą išlaidoms, susijusioms su juridinio asmens ar individualaus verslininko veikla, surašomas išlaidų kasos orderis pagal rašytinį dokumentą.pareiškimas

atskaitingas asmuo, sudarytas bet kokia forma irkuriame yra įrašas apie grynųjų pinigų sumą ir laikotarpį, kuriam grynieji pinigai išduodami, vadovo parašas ir data. (direktyvos Nr. 3210-U 6.3 punktas) |

Išrašyti grynųjų pinigų išlaidoms, susijusioms su juridinio asmens, individualaus verslininko ar darbuotojo veikla, surašomas pagal atskaitingo asmens rašytinį bet kokios formos prašymą ir kasos išlaidų orderį.kuriame yra vadovo ranka rašytas įrašas apie grynųjų pinigų sumą ir grynųjų pinigų išdavimo laikotarpį, vadovo parašas ir data. (Taisyklių Nr. 373-P 4.4 p.) |

Esminiai grynųjų pinigų operacijų tvarkos pakeitimai nuo 2014 m. birželio 1 d

Apibendrinkime aukščiau pateiktą Rusijos banko atliktų grynųjų pinigų operacijų atlikimo tvarkos pakeitimų analizę:

1. Individualūs verslininkai ir smulkaus verslo subjektai atleidžiami nuo prievolės nustatyti ir laikytis grynųjų pinigų likučio limito (anksčiau visi juridiniai asmenys ir individualūs verslininkai turėjo patvirtinti grynųjų pinigų likučio limitą)

2. Grynųjų pinigų likučio limitas gali būti skaičiuojamas ne tik pagal kvitų, bet ir iš kasos aparato išduotų grynųjų pinigų kiekį (anksčiau išduodamų grynųjų pinigų kiekio limito nustatymo būdu buvo leista naudoti tik nesant kvitų).

3. Atskiras padalinys neturi teisės pervesti grynųjų pinigų įskaitymui į juridinio asmens, besinaudojančio pašto paslaugomis, banko sąskaitą. Dabar pervesti pinigus iš atskiro padalinio galima šiais būdais: į juridinio asmens kasą arba į banką, arba į organizaciją, įtrauktą į Rusijos banko sistemą (anksčiau buvo leidžiama pervesti ir paštu).

4. Juridinis asmuo turi teisę savarankiškai nustatyti kasos knygos lapų perdavimo atskiriems padaliniams terminą, atsižvelgdamas į finansinės atskaitomybės surašymo terminus (anksčiau šį terminą nustatydavo Rusijos bankas – ne vėliau kaip iki 2010 m. darbo dieną po surašymo dienos).

5. Grynųjų pinigų perdavimo faktas turi būti fiksuojamas tik kasininko priimtų ir išduotų lėšų apskaitos knygoje (anksčiau buvo leidžiama surašyti ir kasos kvitus).

6. Individualūs verslininkai, tvarkantys pajamų ar pajamų ir išlaidų apskaitą ir (ar) kitus apmokestinimo objektus ar fizinius rodiklius, tai yra visi individualūs verslininkai, atleidžiami nuo prievolės surašyti kasos kvitus ir išlaidų orderius bei tvarkyti. kasos knyga (anksčiau visi juridiniai asmenys ir individualūs verslininkai turėjo vesti kasos knygą ir surašyti kasos dokumentus).

7. Išaiškinta, kad gali būti keičiami visi kasos operacijas dokumentuojantys dokumentai, išskyrus gaunamus ir išeinančius kasos orderius (anksčiau tiesioginio leidimo nebuvo, buvo tik draudimas daryti kasos orderių taisymus). Taigi galima daryti pataisymus kasos knygoje, kasos gautų ir išrašytų lėšų apskaitos knygoje, darbo užmokesčio žiniaraštyje, darbo užmokesčio žiniaraštyje, avanso ataskaitoje, tačiau negalima taisyti kasos kvitų ir debeto orderių.

8. Patikslinta kasos pajamų orderio surašymo kasos pajamų orderio už per dieną išmuštų kasos pajamų sumos ir išduodamų griežtų ataskaitų formų tvarka: galima surašyti vieną kasos pajamų orderį visai sumai (anksčiau tokia galimybė tiesiogiai nebuvo nurodyta). ).

9. Kasos pajamų orderyje gavėjas turi tik pasirašyti, sumos žodžiais rašyti nereikia, galima atsispausdinti.

10. Prašyme išduoti lėšas ataskaitai vadovas turi įdėti tik savo parašą, t. Vadovo ranka rašytas pažymos dėl termino ir atsiskaitomų lėšų sumos nebereikia.

! Pastaba:kasos dokumentų formos liko tos pačios – įdiegtosRusijos Federacijos valstybinio statistikos komiteto 1998 m. rugpjūčio 18 d. nutarimas Nr. 88 (su 2000 m. gegužės 3 d. pakeitimais) „Dėl vieningų pirminės apskaitos dokumentų formų, skirtų grynųjų pinigų operacijoms registruoti ir inventorizacijos rezultatams registruoti, patvirtinimo“.

Atsakomybė už grynųjų pinigų operacijų atlikimo tvarkos pažeidimą

Rusijos Federacijos administracinių nusižengimų kodeksas numato atsakomybę už „darbo su grynaisiais pinigais tvarkos ir grynųjų pinigų operacijų atlikimo tvarkos pažeidimą, išreikštą vykdant grynųjų pinigų atsiskaitymus su kitomis organizacijomis, viršijančiais nustatytas sumas, negavimą. (neišsamus) grynųjų pinigų gavimas į kasą, turimų lėšų saugojimo tvarkos nesilaikymas, taip pat grynųjų pinigų kaupimas kasoje viršijant nustatytus limitus" administracine bauda:

nuo 4000 iki 5000 rublių - pareigūnams;

nuo 40 000 iki 50 000 rublių - juridiniams asmenims.

(Rusijos Federacijos administracinių nusižengimų kodekso 15.1 straipsnis, 15 skyrius)

Tačiau dabar, apsvarsčius visus grynųjų pinigų operacijų atlikimo tvarkos pakeitimus, esu tikras, kad atsakomybė Jums negresia!

Jei straipsnis jums pasirodė naudingas ir įdomus, pasidalykite juo su kolegomis socialiniuose tinkluose!

Jei turite pastabų ar klausimų, rašykite mums ir mes juos aptarsime!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "tiesioginis"; yandex_font_size = 1; yandex_direct_type = "vertikali"; yandex_direct_border_type = "blokuoti"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = klaidinga; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = tiesa; yandex_no_sitelinks = tiesa; document.write(" ");

Teisės aktai ir norminiai aktai

1. Rusijos banko 2014 m. kovo 11 d. direktyva Nr. 3210-U „Dėl juridinių asmenų grynųjų pinigų operacijų tvarkos ir supaprastintos individualių verslininkų ir smulkių įmonių grynųjų pinigų operacijų atlikimo tvarkos“

2. „Rusijos banko grynųjų pinigų operacijų su banknotais ir monetomis Rusijos Federacijos teritorijoje tvarkos taisyklės“ (patvirtintas Rusijos banko 2011 m. spalio 12 d. Nr. 373-P)

Kaip susipažinti su oficialiais dokumentų tekstais – žiūrėkite skyrių

Pinigų apskaitos sritis tarp buhalterių laikoma konservatyviausia. Iš tiesų, jei pažvelgsime į norminius dokumentus per pastaruosius keturiasdešimt penkiasdešimt metų, pamatysime, kad grynųjų pinigų operacijų atlikimo taisyklės per pastarąjį laiką beveik nepasikeitė, o grynųjų pinigų operacijų sintetinė apskaita įmonėje išlieka ta pati. kaip ir anksčiau.

Visus grynųjų pinigų apskaitos pokyčius galima suskirstyti į dvi kategorijas. Pirmieji atsižvelgia į šiuolaikinės apskaitos darbo techninės įrangos pokyčius. Pastarosios yra rinkos santykių raidos šalyje pasekmė, būtinybės pašalinti šešėlines ir korupcines schemas verslo veikloje, o trumpai tariant, tai yra būdas padidinti finansinę drausmę šalyje, nustatant griežtas organizacines taisykles. grynųjų pinigų operacijų vykdymas atskirų organizacijų lygmeniu.

Kasos aparato tvarkymas

Visos verslo procedūros, susijusios su pinigų apyvarta grynaisiais ir netiesiogine forma organizacijoje, atliekamos per kasą. Grynųjų pinigų kategorijai priskiriamos monetos ir banknotai, o netiesioginei formai – vadinamieji piniginiai dokumentai. Tai gali būti vekseliai, antspaudai ir kiti panašūs dokumentai.

Kasininkas turėtų būti atsakingas už grynųjų pinigų operacijų atlikimą. Įmonėse, kurios priklauso labai mažų ir mažų įmonių kategorijoms ir neturi galimybės išlaikyti atskiro kasininko personalo, ši pareiga gali būti priskirta bet kuriam iš darbuotojų, kurie yra finansiškai atsakingas asmuo.

Su kasininku arba jo pareigas atliekančiu darbuotoju turi būti sudaryta sutartis dėl visiškos kasininko finansinės atsakomybės. Be to, kai kurios organizacijos į vidinę apyvartą įveda vadinamąją „Kasos prievolę“, kuri yra detalesnė ir pritaikyta šachmatų sutarties šioms pareigoms versija. atsakomybė. Pagrindinės kasininko pareigos numatytos standartiniame pareigybės aprašyme.

Grynųjų pinigų operacijoms atlikti organizacija gali įrengti specialiai tam skirtą kambarį su atskiru įėjimu į ją. Šioje patalpoje saugomi, gaunami ir išduodami grynieji pinigai ir panašūs dokumentai. Tačiau jei organizacija neturi finansinių ar techninių galimybių įrengti visavertę kasą arba nėra poreikio jos išlaikyti, sprendimą dėl „grynųjų pinigų išdavimo zonos“ sutvarkymo ir veiklos ji priima savarankiškai.

Grynųjų pinigų dokumentavimas kasoje

Visi pagrindiniai pinigų srautų tipai ir jiems lygiaverčiai dokumentai gali būti pateikiami taip:

| Kvitas kasoje (kvitas) | Problema iš kasos aparato (išlaidos) |

| Nuo banko sąskaitos iki atlyginimų, buities, veiklos ir kelionės išlaidų | Darbuotojams mokėtinos darbo užmokesčio sumos |

| Pajamos iš darbų, paslaugų ar prekių pardavimo | Sumos, kurias reikia atsiskaityti darbuotojams už kelionės, verslo ir veiklos išlaidas |

| Nepanaudotų avansinių sumų grąžinimas | Kompensacijų, pašalpų ar paskolų darbuotojams mokėjimas |

| Dėl kitų priežasčių | Perdavimas surinkimui |

Organizacijos grynųjų pinigų operacijų dokumentavimas atliekamas naudojant nustatytas formas:

- Kvito užsakymas

- Išėmimo kvitas

- Kasos dokumentų registravimo žurnalas

- Kasos knyga (knyga grynųjų pinigų operacijoms registruoti)

- Gautų ir išduotų lėšų ir dokumentų apskaitos knyga

Be to, siekiant užtikrinti grynųjų pinigų srautų patikimumą ir kontrolę arba pinigų drausmės laikymąsi, organizacijos privalo naudoti Rusijos Federacijos centrinio banko nustatytų formų dokumentus.

Grynųjų pinigų disciplina

Bet kokios teisinės formos organizacijos, nepaisant jų gamybos apimties ir ūkinio funkcionavimo, privalo saugoti lėšas sąskaitose bankų įstaigose. Grynųjų pinigų paėmimo ir saugojimo kasoje tvarką, dydį ir laiką nustato organizacija ir susitaria su banku sudarant grynųjų pinigų inkasavimo sutartį. Šią tvarką ir laiką nustato organizacija, remdamasi grynųjų pinigų poreikių skaičiavimais ir jų gavimo planais.

Organizacijos kasoje grynieji pinigai (neatsižvelgiant į jiems lygiaverčius dokumentus) gali būti laikomi tik nustatyto limito ribotais kiekiais. 2014 m., kaip ir anksčiau, nuo 2012 m., grynųjų pinigų likučio limitą organizacija nustato savarankiškai. Norint apskaičiuoti limitą, pateikiama formulė:

Ilgis = Op: Pr × Ds,

Kur:

Lon yra grynųjų pinigų likučio limitas;

Op – tam tikro atsiskaitymo laikotarpio pajamų apimtis;

Pr – atsiskaitymo laikotarpis;

Дс – darbo dienų skaičius tarp surinkimo dienų.

Atsiskaitymo laikotarpis neturi viršyti 92 darbo dienų. Darbo dienų skaičius tarp grynųjų pinigų paėmimo į banką datų neturi viršyti septynių.

Tuo atveju, kai organizacija neapskaičiavo grynųjų pinigų likučio limito kasoje, tokia riba pagal nutylėjimą laikoma lygi nuliui.

Bet kokia grynųjų pinigų suma kasoje bus laikoma pertekline suma.

Perteklinis grynųjų pinigų saugojimas leidžiamas tik lėšoms atlyginimams darbuotojams mokėti. Šių pinigų buvimo kasoje laikotarpis neturėtų viršyti trijų darbo dienų nuo jų gavimo momento. Tolimojoje Šiaurėje ir lygiavertėse teritorijose veikiančioms organizacijoms šis laikotarpis pailgėja iki penkių kalendorinių dienų.

Federaliniai teisės aktai reikalauja, kad visos organizacijos naudotų kasos aparatą, kai atsiskaito grynaisiais, susijusius su paslaugų ar prekių pardavimo sandoriais. Nuo šios prievolės atleidžiamų organizacijų sąrašas buvo gerokai susiaurintas iki 2014 m. Be kasos įrangos, atsiskaitant banko kortelėmis organizacijos gali naudoti mokėjimo terminalus. PAG naudojimas nepanaikina kasos aparato poreikio atliekant mokėjimus klientams.

Taip pat susiaurėja mokėjimų, kuriuos galima atlikti naudojant grynuosius pinigus, gautus organizacijos kasoje pajamų forma, spektras. 2014 m. grynieji pinigai, gauti į organizacijos kasą iš trečiųjų šalių, negali būti naudojami:

- Vertybinių popierių pirkimo ir pardavimo sandoriai,

- nekilnojamojo turto nuomos mokesčiai,

- Paskolų ar paskolų išdavimas ir grąžinimas,

- Įvairių loterijų ir azartinių lošimų organizavimas.

Šiems tikslams dabar galite naudoti tik tas grynųjų pinigų lėšas, kurios buvo išimtos iš organizacijos einamosios sąskaitos.

Kasos aparatai turi atitikti įstatymų keliamus reikalavimus. Kasos aparatas turi būti registruotas teritorinėje mokesčių inspekcijoje. Taigi mokėjimai grynaisiais įforminami nustatytos formos kasos pajamų orderiu ir kasos kvitu. Kasos aparatas turi turėti „fiskalinę atmintį“ ir atitikti Valstybinio kasos aparatų registro sąrašą. Naudoti kasos įrangą, įtrauktą į valstybės registrą iki 2011 m. sausio 1 d. ir neatitinkančią federalinio įstatymo Nr. 103 reikalavimų, draudžiama po 2014 m. sausio 1 d.

Be to, reikia atsižvelgti į papildomus reikalavimus kasos aparatams:

- Privalomas kasos aparato kvite išspausdintų privalomų rekvizitų buvimas;

- Galimybė pervesti į mokėjimo ir atsiskaitymo terminalą informaciją apie atliktus mokėjimus ir informaciją kasos kvito spausdinimui iš terminalo ar bankomato (abi tik netaisyta).

Pagal Centrinio banko nustatytą standartą didžiausia grynųjų pinigų suma už vieną operaciją tarp juridinių asmenų neturi viršyti 100 000 rublių. 2014 m. toks pat apribojimas galioja ir švelnesnės formos sandoriams su asmenimis, viršutinė riba pakeliama iki 600 000 rublių. Vėliau Finansų ministerija planuoja ją sumažinti iki 300 000 rublių.

Už kasos drausmės laikymąsi įmonėje atsako vadovas, vyriausiasis buhalteris ir kasininkas. Kontrolės, ar organizacija laikosi grynųjų pinigų drausmės, funkcija priskirta aptarnaujantiems bankams, kuriuos Centrinis bankas įpareigoja atlikti atitinkamus patikrinimus ne rečiau kaip kartą per dvejus metus.

Kasos operacijų apskaita

Grynųjų pinigų apskaita vykdoma aktyvioje sintetinėje sąskaitoje 50, o jai lygiaverčiai dokumentai – sintetinėje sąskaitoje 56. Sąskaitų debete atsižvelgiama į pinigų gavimą, o kredituojant – grynųjų pinigų išmokėjimą ir grynųjų pinigų išdavimą. dokumentus. Sąskaitai galima atidaryti subsąskaitas, pavyzdžiui, atskirą subsąskaitą piniginiams dokumentams.

Jei organizacija grynuosius pinigus priima ir išduoda atskirose veiklos srityse, galima atidaryti veikiančių kasų subsąskaitas ir subsąskaitą „pagrindinė kasa“ (arba „organizacijos kasa“). Tokio tipo apskaita rekomenduojama, nes leidžia detaliau kontroliuoti lėšų srautą tarp atsakomybės sričių.

Jei organizacija turi teisę atlikti grynųjų pinigų mokėjimus užsienio valiuta, 50 sąskaitoje atidaromos specialios subsąskaitos toms valiutų rūšims, kuriomis vedama atskira jų apskaita. Sandoriai kitų šalių valiutomis apskaitoje parodomi rubliais pagal oficialų valiutos kursą operacijos atlikimo metu.

Supaprastinta grynųjų pinigų apskaita atrodo taip:

- Priėmimo ir išmetimo operacijų palaikymas pirminiais dokumentais;

- Pirminių dokumentų registravimas atitinkamuose žurnaluose;

- Įrašų surašymas tvarkant pirminius dokumentus;

- Duomenų perkėlimas iš pirminių dokumentų į kasos knygą;

- Apskaitos registrų pildymas pagal kasos knygą.

Be to, norint kontroliuoti grynųjų pinigų saugojimą ir judėjimą organizacijoje, galima atlikti kasos inventorizaciją.

Kasos inventorius

Pagrindas atlikti neplanuotą staigią kasos inventorizaciją gali būti organizacijos vadovo įsakymas. Inventorizacijos atliekamos be priekaištų, kai keičiasi kasininkai ir atliekamos planinės metinės įmonės balansinio turto inventorizacijos. Pastaruoju atveju kasos inventorizacija yra pirmoji komisijos atliekama inventorizacijos procedūra.

Iškart prieš inventorizacijos pradžią komisija iš buhalterijos priima naujausius pirminius kasos apskaitos dokumentus. Iš finansiškai atsakingų asmenų gaunami kvitai dėl pirminių dokumentų perdavimo buhalterijai ir gaunamų/išeinančių lėšų registravimo/nurašymo užbaigtumo.

Kasos aparato inventorizavimo metu sustabdomos bet kokios operacijos su grynaisiais pinigais ar piniginiais dokumentais. Kasoje po puslapį atliekamas joje esančių grynųjų pinigų perskaičiavimas ir piniginių dokumentų surašymas. Komisija sutirina apskaitos duomenis su faktiniais kasos ir piniginiais dokumentais.

Inventorizacijos metu nustatyti rezultatai atsispindi akte. Aktas surašomas dviem egzemplioriais, juos pasirašo komisija ir kasininkė, kuriai įteikiamas vienas iš egzempliorių. Jei inventorizuojama dėl bylų perdavimo ir priėmimo tarp kasininkų, aktas surašomas trimis egzemplioriais, nes kiekvienam išduodami pasirašyti egzemplioriai.

Nustatyti trūkumai/pertekliai akte atspindimi privalomai paaiškinant jų atsiradimo aplinkybes. Finansiškai atsakingi asmenys privalo pateikti aiškinamąjį raštą dėl pertekliaus ar trūkumo atsiradimo priežasčių.

Grynųjų pinigų ar piniginių dokumentų (piniginiu ekvivalentu) trūkumas išieškomas iš kasos, padarius apskaitos įrašus:

- Dt 73-2 – Kt 94 – kasos skola už nustatytus trūkumus;

- Dt 50 – Kt 73-2 – kasos grąžinimas skolos už trūkumą.

Inventorizavimo metu nustatyti pertekliai apskaitomi ir į juos atsižvelgiama rengiant komunalinį dokumentą Dt 50 - Kt 91-1 visai pertekliaus sumai.