Բոլոր գործողությունները դրամարկղում: Դրամարկղում փողի հաշվառում և կանխիկ գործարքների իրականացման կանոններ

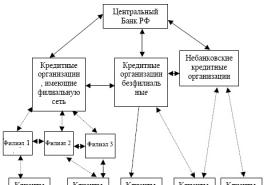

Դրամական շրջանառությունը կարգավորելու գործընթացում Ռուսաստանի Դաշնության Կենտրոնական բանկը կատարում է այնպիսի գործառույթ, ինչպիսին է կանխիկ գործարքների իրականացման կարգի որոշումը:

Կանխիկ գործարքներ կատարելու համարներառում է իրավաբանական անձանց գործունեությունը Ռուսաստանի Դաշնությունում կանխիկ դրամի ստացման, պահպանման և թողարկման գործընթացում:

Դրամական շրջանառությունը սահմանափակելու նպատակով բոլոր իրավաբանական անձինք, անկախ իրենց կազմակերպաիրավական ձևից.

Կարևոր. Խնդրում ենք նկատի ունենալ, որ.

- Յուրաքանչյուր դեպք եզակի է և անհատական:

- Հարցի մանրակրկիտ ուսումնասիրությունը միշտ չէ, որ երաշխավորում է դրական արդյունք: Դա կախված է բազմաթիվ գործոններից։

Ձեր խնդրի վերաբերյալ առավել մանրամասն խորհուրդներ ստանալու համար պարզապես անհրաժեշտ է ընտրել առաջարկվող տարբերակներից որևէ մեկը.

- պարտավոր են իրենց միջոցները պահել բանկային հաստատություններում.

- պետք է անկանխիկ վճարումներ կատարի այլ կազմակերպությունների հետ ունեցած իրենց պարտավորությունների համար բանկային հաստատությունների միջոցով.

- կարող են կանխիկ գումար ունենալ իրենց դրամարկղում` բանկային հաստատությունների կողմից կազմակերպությունների ղեկավարների հետ համաձայնեցված սահմաններում.

- պարտավոր են բանկային հիմնարկների հետ համաձայնեցված կարգով և ժամկետներում բանկին հանձնել դրամարկղում առկա կանխիկի մնացորդի սահմանված սահմանաչափերից ավելի բոլոր կանխիկ միջոցները.

- իրենց ՀԴՄ-ներում սահմանված սահմանաչափերը գերազանցող կանխիկ դրամ պետք է պահեն միայն աշխատավարձի, սոցիալական ապահովության նպաստների, կրթաթոշակների, կենսաթոշակների վճարման համար և միայն երեք աշխատանքային օրից ոչ ավելի ժամկետով՝ ներառյալ բանկից գումար ստանալու օրը:

Կանխիկ վճարումներ կատարելու սահմանափակումներին համապատասխան՝ Ռուսաստանի Դաշնության Կենտրոնական բանկը սահմանել է Ռուսաստանի Դաշնության տարածքում ձեռնարկությունների, կազմակերպությունների, ինչպես նաև վարկային հաստատությունների կողմից կանխիկ գործարքներ իրականացնելու կարգ:

Ձեռնարկությունների, կազմակերպությունների և հիմնարկների կողմից ստացված բոլոր դրամական միջոցները, ինչպես նաև իրավաբանական անձանց կողմից թողարկված կանխիկ միջոցները պետք է փաստաթղթավորվեն: Հիմնական դրամական փաստաթղթերն այս դեպքում մուտքային և ելքային կանխիկ պատվերներն են, որոնք կազմվում են առաջնային փաստաթղթերի (համաձայնագրեր և այլն) հիման վրա։

Դրամական գրքում արտացոլվում են բոլոր գործարքները, որոնք ներառում են գումարի ստացում և ծախսում յուրաքանչյուր աշխատանքային օրվա համար: Մուտքային և ելքային պատվերները, ինչպես նաև վարկային հաստատություններից գումարներ ստանալու չեկերը ստորագրում է միջոցները ստացողը, որը ձեռնարկության, հիմնարկի, կազմակերպության ղեկավարն է կամ նրա կողմից հատուկ լիազորված անձը:

Իրավաբանական անձինք կանխիկ գումար կարող են պահել միայն իրավաբանական անձին սպասարկող բանկի կողմից սահմանված սահմանաչափով։ Աշխատանքային օրվա վերջում կանխիկ գումարի ավելցուկը պետք է մուտքագրվի բանկում: Ձեռնարկության, հիմնարկի կամ կազմակերպության դրամարկղում սահմանաչափում կարող է մնալ միայն այն գումարը, որն անհրաժեշտ է հաջորդ օրը շտապ մանր վճարումներ կատարելու համար։ Այս կանոնից բացառությունները հատուկ նախատեսված են Ռուսաստանի Դաշնության Կառավարության կամ Ռուսաստանի Բանկի համապատասխան կանոնակարգերում:

Ֆոնդերի անվտանգությունն ապահովելու համար ՀԴՄ-ի տարածքը պետք է համապատասխան սարքավորված լինի:

Կանխիկ գործարքների իրականացման կանոնների պահպանման պատասխանատվությունը կրում են ձեռնարկությունների ղեկավարները, գլխավոր (ավագ) հաշվապահները, ֆինանսական ծառայությունների ղեկավարները և գանձապահները:

Բանկերը պարտավոր են համակարգված կերպով ստուգել ձեռնարկությունների կողմից կանխիկ գործարքների իրականացման գործող կարգի համապատասխանությունը և, եթե խախտումներ հայտնաբերվեն, անհրաժեշտ միջոցներ ձեռնարկեն դրանք վերացնելու համար:

Կանխիկ գործարքների իրականացման հատուկ կարգ է նախատեսված իրավաբանական անձանց համար, որոնք հանրությունից կանխիկ գումար են ընդունում վաճառված ապրանքների, մատուցված ծառայությունների և կատարված աշխատանքի համար, ինչը թույլ է տալիս ֆինանսական վերահսկողություն իրականացնել գործարքների օրինականության, ինչպես նաև հարկերի վճարումների ամբողջականության և ժամանակի վրա:

2003 թվականի մայիսի 22-ի թիվ 54-FZ «ՀԴՄ սարքավորումների օգտագործման մասին կանխիկ վճարումներ և (կամ) վճարային քարտերի միջոցով հաշվարկներ կատարելիս» դաշնային օրենքը սահմանեց, որ առևտրային գործարքների կամ ծառայությունների մատուցման համար բնակչության հետ կանխիկ հաշվարկներ են իրականացվում. բոլոր ձեռնարկությունների (այդ թվում՝ առանց իրավաբանական անձ ստեղծելու ձեռնարկատիրական գործունեություն իրականացնող ֆիզիկական անձինք, եթե նրանք առևտրային գործունեություն են իրականացնում կամ ծառայություններ են մատուցում), կազմակերպությունների, հիմնարկների, դրանց մասնաճյուղերի և այլ առանձին ստորաբաժանումների կողմից՝ ՀԴՄ սարքավորումների պարտադիր օգտագործմամբ։

Թվարկված իրավաբանական անձանցից, այդ թվում՝ անհատ ձեռնարկատերերից, պահանջվում է ունենալ գրանցված ՀԴՄ սարքավորում, լավ վիճակում, գնորդին (հաճախորդին) տրամադրել գնման հետ մեկտեղ (ծառայության տրամադրումից հետո) սարքավորումով տպագրված կտրոն, որը հաստատում է կատարումը: դա անելու պարտավորության մասին և ապահովել հարկային ծառայողների այդ մեքենաների անարգել մուտքը։

Կազմակերպությունները և անհատ ձեռնարկատերերը, Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով, կարող են կանխիկ վճարումներ և (կամ) վճարումներ կատարել վճարային քարտերի միջոցով՝ առանց ՀԴՄ սարքավորումների օգտագործման՝ բնակչությանը մատուցվող ծառայություններ մատուցելու դեպքում։ որ նրանք թողարկեն համապատասխան խիստ հաշվետվական ձևեր։

Կանխիկ գործարքների իրականացման կարգը՝ Ռուսաստանի Դաշնությունում գործընթացի և փաստաթղթերի իրականացման հիմնական դրույթներ + 2017 թվականին օրենսդրության փոփոխություններ + 6 հիմնական կանխիկ գործարքներ և դրանց առանձնահատկությունները:

2014 թվականի մարտի 11-ից Ռուսաստանի Կենտրոնական բանկը ստեղծեց Կանխիկ գործարքների իրականացման նոր կարգորին հետևում են նաև այսօր։

Ամեն տարի փոքր փոփոխություններ և թարմացումներ են թողարկվում՝ բարելավելու համար վաճառքի կետերի ծրագրային ապահովման և կազմակերպությունների սարքավորումների վիճակը:

Այսօր մենք կխոսենք Ռուսաստանի Դաշնությունում կանխիկ գործարքներ իրականացնելու հիմնական դրույթների և կարգի մասին:

Կանխիկ գործարքների գործընթացի հայեցակարգը

Առևտրային գործունեությամբ զբաղվող բոլոր ձեռնարկությունների և ֆիզիկական անձանց համար սահմանվել է դրամական միջոցների շարժի հաշվառման և հաշվառման միասնական կարգ։

2015 թվականից թույլտվություն է տրվել հատուկ տեխնիկական միջոցներով կանխիկ գործարքներ իրականացնել։

Գործընթացի նպատակները.

- փողի ստացում/թողարկում;

- պահում և վերահաշվարկ;

- ֆինանսական գործարքների վերաբերյալ փաստաթղթերի գրանցում, հավաքագրում, վարում.

Կան սովորական և կանխիկ գործարքներ իրականացնելու պարզ սխեմա.

Սովորականն օգտագործում են օրինական հիմունքներով ստեղծված բոլոր ձեռնարկությունները։ Պարզեցված սխեման օգտագործվում է մասնավոր ձեռնարկությունների և բանկային համակարգերի կողմից:

Ամեն տարի կանխիկի շրջանառության տոկոսը նվազում է, ուստի որոշ ձեռնարկություններ տեսականորեն կարող են ազատվել մի շարք կանոններից:

Դրամական միջոցների ստացումը և օրինագծերի վճարումն իրականացվում է անկանխիկ եղանակով, սակայն հաշվարկման այս եղանակը չի կարող կիրառվել գործունեության բոլոր ոլորտներում:

Հարկային մարմինների կողմից ստուգելիս դուք պետք է ներկայացնեք փաստաթղթային ապացույցներ ձեր կարգավիճակի և կանխիկ գործարքների իրականացման եղանակի մասին:

Կանխիկ գործարքների տեսակները

Ամբողջ ցուցակը բաժանված է 2 մեծ բաժինների ըստ ծախսերի և գումարի ստացման. Յուրաքանչյուրը պարունակում է համապատասխան փաստաթղթեր և սպասարկման ընթացակարգեր:

Ըստ հաշվեգրման տեսակի.

- Մուտքը։

Սա պետք է ներառի բոլոր ֆինանսական գործարքները՝ կապված վաճառողի հաշվին դրամական միջոցների կուտակման հետ:

- Սպառվող նյութեր.

Աշխատավարձի, ճանապարհածախսի և այլ ծախսային հոդվածների վճարումների վերաբերյալ հաշվետվությունների հետ կապված գործառնություններ:

Այս բաժնում պետք է ներառվեն նաև բանկային գործարքները:

Դասակարգումը կարող է իրականացվել նաև ըստ օբյեկտի տեսակի:

Խոշոր կազմակերպությունները և բանկերը նվազագույնի են հասցնում կանխիկացման գործարքները՝ դրանով իսկ պարզեցնելով պետության կողմից կանխիկ գործարքների կարգավորումը։

Առևտրային կազմակերպությունները և բանկերը կանխիկ գործարքներում ավելի ճկուն բաշխում ունեն, ինչը նվազեցնում է փաստաթղթերի խառնաշփոթը համակարգի ֆինանսական մակարդակում:

1. Գործընթացի մասնակիցներ

Կանխիկ գործարքներ իրականացնելու իրավունքը տրվում է վերադասի համապատասխան հրամանով: Փաստաթուղթը պետք է օրինական վավերացված լինի, որից 2 օր անց այն ուժի մեջ է մտնում։Պահանջներ:

- Կանխիկի ստացումը/տրամադրումը կարող է իրականացվել միայն այս պաշտոնի համար պաշտոնապես հաստատված աշխատողի կողմից:

Ամենից հաճախ այս անձը գանձապահն է: - Գանձապահից պահանջվում է աշխատանքի անցնելուց առաջ ուսումնասիրել գործարքների իրականացման կարգը, այնուհետև ստորագրել։

- Եթե ընկերությունն ունի 1-ից ավելի գանձապահ, ապա պետք է նշանակվի ավագ:

Անհատ ձեռնարկատերերը կարող են ինքնուրույն իրականացնել կանխիկ գործարքներ՝ առանց նախկինում փաստաթղթային ապացույցների:

Փաստաթղթերի հետ աշխատանքը խնամված է։ Եթե չկա, ապա գործերը վարում է կառավարիչը կամ նրա տեղակալը։

Փաստաթղթերը պետք է պարունակեն բոլոր մասնակիցների ստորագրությունները, որոնք գրանցում են կանխիկ գործարքները:

2. Թարմացումները 2017 թ

2017 թվականի մարտի 1-ին հարկային մարմինները մի շարք փոփոխություններ են մտցրել, որոնք ազդում են Ռուսաստանի Դաշնությունում կանխիկ գործարքներ իրականացնելու կարգի վրա:

Հիմնականները վերաբերում են ընկերությունների առանձին ստորաբաժանումների դրամական սահմանաչափերին և դրանց գերազանցման համար դրանց լուծման եղանակներին։

Փոփոխություն թիվ 1. Ձեռնարկության կանխիկի սահմանաչափ:

Յուրաքանչյուր կազմակերպություն պարտավոր է աշխատանքային օրվա վերջում սահմանել գումարի չափը, որը կարող է լինել ՀԴՄ-ում։

Սահմանաչափը գերազանցող ցանկացած բան պետք է բանկային համակարգի միջոցով ուղարկվի անկանխիկ հաշվին:

Թե ինչ սահմանաչափ կլինի, ինքը պետք է որոշի ընկերությունը՝ ելնելով իր գործունեության ոլորտից և դրամական միջոցների ամենօրյա մուտքից/արտահոսքից:

Գոյություն ունի ընդհանուր հաշվարկային բանաձև, որը հաշվի չի առնում գործունեության առանձնահատկությունները և մոտավոր թվեր է տալիս դրամարկղում օրական նպաստի սահմանաչափի համար:

Բանաձևը պարունակում է 3 բաղադրիչ.

- Եթե տեղանքն ունի բանկի մասնաճյուղ, ցուցիչ = 7:

Դրամական միջոցների ծավալը.

Այն հաշվարկվում է որոշակի ժամանակահատվածի համար և որոշվում է ընկերության սեփականատիրոջ կողմից:

Տատանվում է 1-ից մինչև 91:

ՀԴՄ-ում գումարի չափը ուղղակիորեն կախված է այս ցուցանիշից։

Ընտրեք ամենաբարձր եկամուտ ունեցող օրերը:

Փոքր ընկերությունները և այլ մասնավոր ձեռնարկությունները կարող են տնօրինել գումարը իրենց հայեցողությամբ: Դրանց վրա չի տարածվում կանխիկ գործարքների կանխիկի սահմանաչափը:

Փոփոխություն թիվ 2. Առանձին ստորաբաժանումների համար կանխիկի սահմանաչափ:

Խոշոր կազմակերպությունների ստորաբաժանումները, միջոցների չափի սահմանափակում սահմանելիս, պետք է բխեն ընկերության կառավարման բաժնում ընդունված դիրքից:Փաստաթղթերի հաստատումից հետո ղեկավարը կամ լիազորված անձը պատճեններն ուղարկում է այլ բաժիններ:

Առավելագույն դրամական անդորրագիրը, տեղադրումը ավարտվելուց հետո, պետք է ընդունվի 2 օրվա ընթացքում:

Փոփոխություն թիվ 3. սահմանի գերազանցում:

Ղեկավարության սահմանած առավելագույնը գերազանցող կանխիկ դրամը պետք է մուտքագրվի բանկի մասնաճյուղ:

Չափազանցումները թույլատրվում են հետևյալում.

- աշխատողների հետ հաշվարկին նախորդող օրեր.

- ոչ աշխատանքային օրեր;

- պետական տոների օրեր.

Կանխիկի գումարը գերազանցելու դեպքում կհետևեն տույժեր։

Հարկային մարմինների համար դժվար չի լինի որոշել բանկում կանխիկ միջոցների ստացման օրերը՝ հիմնվելով ձեր կազմակերպության միջին ցուցանիշների վրա 1-2 եռամսյակների ընթացքում:

Հակառակ դեպքում պայմանների ցանկը մնում է նույնը։ Փոփոխությունները հաշվի չեն առել մասնավոր առևտրականներին, ինչպես նաև անհատ ձեռնարկատերերին։

Ռուսաստանի Դաշնությունում կանխիկ գործարքների իրականացման կարգը

Գործառնությունների իրականացման հիմնական պահանջներն առաջադրվում են Կենտրոնական բանկի կողմից։ 2014 - 2016 թվականներին թարմացումներից հետո փոքր բիզնեսը և մասնավոր անձինք ընկան ազդեցության կատեգորիաների տակ:1) հաշվապահական փաստաթղթեր.

Ֆինանսական գործարքների իրականացումը հաստատելու համար համապատասխան ստորաբաժանումներն աշխատում են 2 տեսակի փաստաթղթերով.

Դրա գրանցումը կարող են իրականացնել ինչպես առևտրաշրջանառության գործընթացին մասնակցող ֆիզիկական անձինք, այնպես էլ ղեկավարության նշանակված ներկայացուցիչներ։

Ընթացակարգը նախատեսում է.

- դրամական միջոցների ներհոսքի գրանցում բոլոր անդորրագրերը կետի դրամարկղ գրանցող հրամանի միջոցով՝ կանխիկի անդորրագիր (PKO);

- ռեսուրսները, որոնք հատկացվում են կազմակերպության ծախսերին, մշակվում են ՀԴՄ պատվերի (COS) միջոցով:

Անհատ ձեռնարկատերերը 90% դեպքերում նման փաստաթղթերի վրա աշխատանք են տրամադրում անձնական հաշվապահներին, նման իրավիճակ է նաև խոշոր կազմակերպությունների դեպքում:

Անհատ ձեռնարկատերերը հնարավորություն ունեն օգտվելու պարզեցված հարկային համակարգից, որն ազատում է նրանց կանխիկ դրամական հանձնարարականներ տալուց, սակայն ենթակա է հաշվետվությունների ներկայացման դրամական միջոցների ներհոսքի/արտահոսքի ֆիզիկական պարամետրերի վերաբերյալ:

2) Հաշվապահական բաղադրիչ.

2000 թվականի հոկտեմբերի 31-ի հրամանի համաձայն հաստատվել է Ռուսաստանի Դաշնության տարածքում կանխիկ գործարքներ իրականացնելու ենթակա ընկերությունների և այլ կազմակերպությունների կողմից ֆինանսական հաշվետվությունների պահպանման ընդհանուր կարգը:

Ելնելով վերոգրյալից՝ որոշվել է ներդնել ընթացիկ հաշվի տեսակ՝ 50 «Կանխիկ» հաշիվ:

Ի՞նչ փոփոխություններ կարող են անել կազմակերպությունները 50 «Կանխիկ» հաշվում.

Ստեղծեք հիմնական հաշվի ենթաբաժին – 50-1 «Կազմակերպության դրամարկղ»..

Ամրագրում է բուն կազմակերպության ներսում փողի շարժման կարգը:

Եթե ձեր ընկերությունն աշխատում է արտարժույթով, ապա դրանցից յուրաքանչյուրի ստացումը պետք է մշակվի հատուկ ենթահաշիվով:

Թույլատրվում է ստեղծել ոչ ավելի, քան 5 արժութային ենթահաշիվ։

Դիզայն 50-2 «Օպերացիոն դրամարկղ».

Ենթահաշիվ, որը գրանցում է վաճառքի կամ ծառայությունների մատուցման կետերում դրամական մուտքերի կարգը:

Բաց 50-3 «Կանխիկ փաստաթղթեր».

Արժեքավոր փաստաթղթերի գրառումների պահպանում.

Սա կարող է ներառել վաուչերներ, գործուղումներ, նամականիշեր և այլն:

Ընկերությունների կողմից իրականացված բոլոր կանխիկ գործարքների կարգը գրանցվում է նկարագրված 3 հաշիվներից մեկում:

Փաստաթղթերը լրացնելու սխալները կարող են հանգեցնել տույժերի ինչպես առանձին աշխատողների, այնպես էլ ամբողջ ընկերության համար:

3) աշխատավայրում կանխիկ գործարքների իրականացման կարգը.

Օրենսդրական համակարգը նախատեսում է Ռուսաստանի Դաշնությունում կանխիկ գործարքներ իրականացնելու խիստ ընթացակարգ 6 տեսակի ընթացիկ կանխիկ գործարքների համար:

Եկեք մանրամասն նայենք դրանցից յուրաքանչյուրին

Գործողություն 1. գումար ստանալու կարգը.

Ընդունումն ի սկզբանե տեղի է ունենում PKO-ի հետ: Այն ձեռքի տակ ստանալով՝ գանձապահը պարտավոր է համոզվել, որ այն ճիշտ է լրացված։

PQS-ը պետք է պարունակի.

- հաշվապահի/կառավարչի ստորագրությունը.

- դրամական ռեսուրսների չափի համընկնում կապիտալ և թվային տեսքով.

- PQS-ում նշված փաստաթղթերի առկայությունը:

Բացի գանձապահից, կանխիկ գումար կարող է ընդունել սեփականատերը կամ նրա կողմից լիազորված անհատը: Սեփականատիրոջ ներկայացուցիչների թիվը անսահմանափակ է։

Միջոցները մուծող անձը իրավունք ունի անձամբ հետևելու գործընթացին:

Ստուգեք փաստացի միջոցների չափը PQR-ում հայտարարվածների հետ:

Եթե ամեն ինչ համընկնում է, գանձապահը կնիք է դնում այն անդորրագրի վրա, որը գալիս է պատվերի հետ և տալիս այն անձին, ով ավանդ է ներդրել գումարը:

ՀԴՄ կամ ՀԴՄ-ի օգտագործման դեպքում գանձապահը կարող է մշակել գումարը և տվյալները նշել PKO-ում հակափայլաթիթեղների/չեկերի միջոցով:

Անդորրագրի վրա նշվում են լրացուցիչ պայմաններ, որից հետո կնիքով փաստաթուղթը տրվում է կանխիկ գումար մուծած անձին:

Գործողություն 2. Կանխիկի ազատման ընդհանուր ընթացակարգ:

Գործընթացը տեղի է ունենում հաշվի առնելով գործողությունները RKO-ի միջոցով: Մինչև գործարքի մեկնարկը գանձապահը պարտավոր է ստուգել բառերով և թվային ձևաչափով նշված արժեքների համընկնումը:

Հրամանը պետք է կրի հաշվապահական հաշվառման վարչության պետի կամ կանխիկ գործարքների իրականացման կարգի համար պատասխանատու այլ անձի ստորագրությունը:

Կանխիկի թողարկման ալգորիթմ.

- Ստուգեք RKO-ին ներկայացված փաստաթղթերի ցանկը:

- Աշխատակիցը հաշվում է գումարը և տալիս ֆիզիկական անձին վերահաշվարկի, որից հետո ստացողը ստորագրում է ՀԴՄ-ում։

Ստուգեք ստացողի տվյալները:

Այդ նպատակների համար հարմար է անձնագիր կամ վարորդական իրավունք:

Եթե անհատը չի կարող հաստատել իր ինքնությունը, միջոցները պետք է մերժվեն:

Պահանջվող գումարը հաշվարկելու համար դուք պետք է օգտագործեք թերթիկի մեթոդը:

PKO-ի նման, թողարկման հրամանը նույնպես պետք է պահվի կազմակերպության հաշվապահական հաշվառման բաժնում մինչև 5 տարի ժամկետով:

Գործողություն 3. Աշխատավարձերի կանխիկ վճարման կարգ.

Այստեղ է, որ օգնության են հասնում ընկերության հաշվարկային գործարքների մասին հայտարարությունները:

Աշխատակիցների վերաբերյալ պատվերներում նախապես մուտքագրված տվյալները թույլ են տալիս որոշել այն միջոցների չափը, որոնք պետք է պատրաստվեն թողարկման համար:

Ղեկավարությունը որոշում է, թե որ օրերն է իրականացնելու հաշվարկը: Աշխատակիցների հետ հաշվարկային գործարքների իրականացման համար հատկացված ժամկետը չպետք է լինի 5 օրից ավելի:

Աշխատավարձի վճարումից հետո բոլոր աշխատողներին անհրաժեշտ է.

- ամփոփել թողարկված միջոցների փաստացի չափը.

- լրացնել վճարման կտրոնի համապատասխան բջիջները.

- կրկնակի ստուգեք, թե արդյոք իրական գումարը համապատասխանում է քաղվածքում նշվածին.

- ստորագրել հայտարարությունը և այն ներկայացնել հաշվապահական հաշվառման բաժին:

Եթե աշխատողը սահմանված ժամկետում չի ներկայանում աշխատավարձ ստանալու համար, ապա քաղվածքում նրա անվան դիմաց նշում է կատարվում:

Կանխիկ գումարի միանվագ տրամադրելիս իմաստ չունի աշխատողի համար քաղվածք տրամադրելը, ավելի ռացիոնալ է փաստաթղթավորել միջոցների ծախսումը կանոնավոր կանխիկ հաշվարկային հանձնարարականի միջոցով:

Գործողություն 4. Հաշվետու անձին գումար տրամադրելու կարգը:

Գրանցման կարգը սահմանում է հաշվապահությունը և իրականացվում է գանձապահի կողմից՝ ՀԴՄ-ի հիման վրա:

Երդման համար անհրաժեշտ է, որ անձը սուբյեկտի անունից հայտարարություն գրի:

Դրամական միջոցները տրամադրվում են միայն կազմակերպության ղեկավարի կողմից դիմումը ստորագրելուց հետո:

Պարտքերի առկայության դեպքում միջոցների տրամադրումը սառեցվում է մինչև պարտքի ամբողջ գումարի մարումը։

Գործողություն 5. Կանխիկ գումար առանձին բաժնի համար:

Լինի դա դրամական միջոցների ստացում, թե թողարկում, կարգը նշված է շրջանառության պատվերներում։

Կառավարման ստորաբաժանումներն իրավունք ունեն ինքնուրույն որոշել, թե ինչ կարգ ընդունեն իրենց հաշվետու գերատեսչությունների միջև միջոցների բաշխման համար:

Գործողություն 6. պայմանագրով կանխիկ դրամի տրամադրման կարգը:

Երբեմն պաշտոնյայի փոխարեն կանխիկ գործարքների իրականացման գործընթացը թույլ է տալիս ստանալ վստահելի անձի միջոցով։

Իրավիճակը հաճախ է ստեղծվում աշխատավայրում, երբ կազմակերպությունների աշխատակիցները հիվանդանում են։

Լիազորված անձին տրամադրելու կարգը.

- Մինչ ստացողը ստորագրում է հայտարարությունը, «լիազորագրի» վանդակում նշում է կատարվում:

- Տրվելուց հետո հանձնված հրամանին կցվում է նաև լիազորագիր։

Ստուգեք աշխատողի և նրա տնօրենի տվյալների համապատասխանությունը, որոնք նշված են RKO-ում:

Ձեզ անհրաժեշտ կլինի անձնագիր կամ վարորդական իրավունք:

Եթե պահանջվում է մի քանի իրավաբանական կամ ֆիզիկական անձանցից վստահված անձի միջոցով միջոցներ ստանալ, ապա փաստաթուղթը պատճենահանվում և վավերացվում է կազմակերպության կնիքով:

Այն դեպքում, երբ անձը մեկ փաստաթղթով պետք է ստանա մի քանի վճարումներ, վկայականի բնօրինակը մնում է գանձապահի ձեռքում մինչև վերջնական վճարումը, և դրա պատճենները ներկայացվում են պատվերի հետ։

Եթե ձեռնարկությունն ունի մի քանի դրամարկղային բաժիններ, ապա դրանց նկատմամբ վերահսկողությունը ստանձնում է նախապես նշանակված ավագ գանձապահը:

Այս դեպքում նրան ուղարկվում են բոլոր պատվերները, և նա համապատասխան նշումներ է կատարում դրամարկղում դրամական միջոցների շրջանառության վերաբերյալ։

Ընթացակարգը աշխատանքային օրվա վերջում.

- Գլխավոր գանձապահը գրքի գրառումները համեմատում է ենթականերից ստացված պատվերների հետ։

- Հաշվում է միջոցների չափը՝ հաշվի առնելով մնացորդը:

- Հաշվարկված արժեքը համեմատվում է մեքենաների իրական գումարի հետ, եթե ամեն ինչ համընկնում է, ստորագրություն է դրվում:

- Հաշվապահական հաշվառման բաժինն իրականացնում է նմանատիպ ընթացակարգ:

Ընթացակարգը գտնվում է կազմակերպության ղեկավարության հսկողության ներքո։

Կանխիկ գիրք– կանխիկ գործարքների ամենակարևոր բաղադրիչը: Այն պետք է հասանելի լինի ինչպես տպագիր, այնպես էլ թվայնացված տեսքով:

Եթե փաստաթղթերը կատարվում են ձեռքով, ապա հատուկ ուշադրություն պետք է դարձնել ձեռագիր տեքստի որակին, որպեսզի տվյալներ համակարգիչ մուտքագրելիս սխալներ չլինեն:

Բոլոր փաստաթղթերը պետք է ուղեկցվեն հաշվապահի և ղեկավարի ստորագրությամբ: Եթե դրանք էլեկտրոնային անալոգներ են, ապա օգտագործվում է աշխատողների թվային ստորագրությունը:

Կանխիկ գործարքների աուդիտ

Հարկային տեսուչը պատասխանատու է կանխիկ գործարքների հաշվետվությունների մոնիտորինգի համար:

Կախված աշխատակցին հատկացված տարածքում գտնվող կազմակերպությունների թվից, ստուգումները կատարվում են տարեկան 1-3 անգամ:

Ինչ է ստուգում հարկային գրասենյակը.

- ինչպես է վերահսկվում աշխատավայրը;

- կանխիկ գրքի պահպանման որակը;

- արդյոք պատվերների գրառումները համընկնում են լրացուցիչ փաստաթղթերի հետ.

- Որքա՞ն է բանկի կողմից հատկացված միջոցների օգտագործման տոկոսը.

- թողարկման/ծախսերի ցուցանիշների համապատասխանությունը բանկի և հաշվարկային ստորաբաժանման միջև.

- հատկացված ռեսուրսների օգտագործման ոլորտների վերաբերյալ հաշվետվություններ.

- Կանխիկի սահմանաչափը պահպանվու՞մ է:

Խնդիրներից խուսափելու համար աշխատակիցները պետք է ուշադիր հետևեն դրամարկղային գրքույկի, ծախսերի/անդորրագրերի և հարակից փաստաթղթերի պահպանման կարգին:

Եթե աուդիտի ընթացքում խնդիրներ չհայտնաբերվեն, կազմակերպությունը կստանա աուդիտի դրական գնահատական:

Դուք սկսնակ հաշվապահ եք, ով խորանում է կանխիկ գործարքների կանոնների մեջ:

Հաշվապահների և աուդիտորների դպրոցից դուք կստանաք հիմնական տեղեկատվություն.

Կանխիկ գործարքների և տույժերի իրականացման կարգը

Իսկ եթե տեսուչների կողմից սովորական ստուգումների ժամանակ լուրջ անցքեր հայտնաբերվեն ձեր հաշվապահական հաշվառման բաժնում:

Նման դեպքերում ֆիզիկական անձանց համար նախատեսված է մինչև 6000 ռուբլի տուգանք, իսկ ձեռնարկության համար՝ մինչև 60.000 ռուբլի:

2014 թվականին կանխիկ գործարքների իրականացման կարգի թարմացումից հետո հաշվապահական հաշվառման որոշ բաղադրիչներ էականորեն պարզեցվեցին։ Ավարտված փաստաթղթերի ծավալը նվազել է 30%-ով։

Եթե ֆինանսական միջոցները մեծ մասշտաբով «կորչեն», ապա պատասխանատու անձինք ենթարկվում են դատական գործընթացի, և հարցը կարող է հանգեցնել նույնիսկ քրեական պատասխանատվության։

Ռուսաստանի Դաշնությունում կանխիկ գործարքների իրականացման կարգըամեն տարի ենթարկվում է փոփոխությունների.

Պատճառը ապրանքների և ծառայությունների դիմաց վճարման անկանխիկ համակարգին աստիճանական անցումն է։

Հետագայում նախատեսվում է ամբողջությամբ հրաժարվել մեր երկրի մանրածախ առևտրի կետերում կանխիկ դրամի մասին հաշվետվությունից:

Օգտակար հոդված? Բաց մի թողեք նորերը:

Մուտքագրեք ձեր էլ.փոստը և ստացեք նոր հոդվածներ էլփոստով

Հիմնական կարգավորող փաստաթուղթը, որն ուղղակիորեն կարգավորում է կազմակերպությունների դրամարկղերում գումարներ պահելու և ծախսելու գործառնությունները, ներկայումս «Ռուսաստանի Դաշնությունում կանխիկ գործառնությունների իրականացման կարգն է»:

Կանխիկի հետ աշխատելու համար կազմակերպությունը պետք է ունենա ՀԴՄ և համապատասխանի Կարգով սահմանված պահանջներին: Կանխիկ գործարքներ իրականացնելու համար ընկերությունը պետք է իր անձնակազմում ունենա գանձապահի պաշտոն: Նա պատասխանատու է կազմակերպության դրամարկղում առկա թանկարժեք իրերի անվտանգության համար։ Ձեռնարկության ղեկավարը գանձապահ աշխատանքի նշանակելու մասին հրաման տալուց հետո պարտավոր է նրան ծանոթացնել ստացման կարգին: Այնուհետև գանձապահի հետ անհատական ամբողջական ֆինանսական պատասխանատվության մասին պայմանագիրը պարտադիր է: Փոքր կազմակերպություններում, որոնք իրենց անձնակազմում գանձապահի պաշտոն չունեն, վերջիններիս պարտականությունները կարող են կատարել գլխավոր հաշվապահը կամ մեկ այլ աշխատող՝ կազմակերպության ղեկավարի գրավոր հրամանով, սույն պատասխանատվության պայմանագրի կնքմամբ: աշխատող.

Արգելվում է գանձապահի կողմից պարտականությունների չարտոնված փոխանցումն այլ անձի: Գանձապահի աշխատանքից հանկարծակի հեռանալու դեպքում (օրինակ՝ հիվանդության պատճառով), նրա հաշվի տակ գտնվող արժեքները անմիջապես վերահաշվարկվում են մեկ այլ գանձապահի կողմից, որին դրանք փոխանցվում են՝ կազմակերպության ղեկավարի և գլխավոր հաշվապահի ներկայությամբ կամ ձեռնարկության ղեկավարի կողմից նշանակված անձանց հանձնաժողովի առկայությունը. Թանկարժեք իրերի վերահաշվարկի և փոխանցման արդյունքների վերաբերյալ կազմվում է նշված անձանց կողմից ստորագրված ակտ:

Ընթացակարգը պարտավորեցնում է ձեռնարկության ղեկավարներին ձեռնարկությունում ստեղծել այնպիսի պայմաններ, որոնք ապահովում են կանխիկի անվտանգությունը: Նախ, անհրաժեշտ է ապահովել դրամական միջոցների անվտանգությունը ՀԴՄ-ի տարածքում, որի համար այն սարքավորված է հրամանով սահմանված պահանջներին համապատասխան, օրինակ՝ ՀԴՄ-ի տարածքը պետք է մեկուսացված լինի, ունենա ամուր պատեր և հատուկ. փող թողարկելու պատուհան, ունենալ դրամական և թանկարժեք իրեր պահելու պահարան, ապահովված է անվտանգության ազդանշանային ազդանշանով և այլն: Երկրորդ՝ ապահովել փողի անվտանգությունը բանկից այն առաքելիս և բանկ մուտքագրելիս, օրինակ՝ ապահովել գանձապահին անվտանգություն. , տրանսպորտային միջոց և այլն։ Վերջին դեպքում նրան կարող են նշանակալի օգնություն ցուցաբերել հավաքագրման ծառայություններ մատուցող կազմակերպությունները։

Ձեռնարկությանը չպատկանող դրամական միջոցների և այլ արժեքների պահպանումը ՀԴՄ-ում արգելվում է: Կանխիկ գործարքները փաստաթղթավորվում են առաջնային հաշվապահական փաստաթղթերի միջգերատեսչական ստանդարտ ձևերի միջոցով:

Ռուսաստանի Դաշնության Պետական վիճակագրական կոմիտեի 1998 թվականի օգոստոսի 18-ի թիվ 88 որոշմամբ հաստատվել են Ռուսաստանի ֆինանսների նախարարության հետ համաձայնեցված առաջնային հաշվապահական հաշվառման փաստաթղթերի միասնական ձևերը, որոնք ուժի մեջ են մտել 1999 թվականի հունվարի 1-ից. No KO-1 « Դրամական միջոցների ներհոսքի հանձնարարական», թիվ KO-2 «Դրամական միջոցների արտահոսքի հանձնարարական» », թիվ KO-3 «Մուտքային և ելքային դրամարկղային փաստաթղթերի գրանցման ամսագիր», թիվ KO-4 «Դրամարկղ», թիվ KO-5 «Գրառում». Գանձապահի կողմից ընդունված և թողարկված դրամական միջոցների գիրք»:

Երբ դրամարկղում ստացվում են անդորրագրերի և դեբետային կանխիկացման պատվերները և դրանց կից փաստաթղթերը, գանձապահը պարտավոր է ստուգել.

Փաստաթղթերի վրա գլխավոր հաշվապահի ստորագրության, ինչպես նաև ձեռնարկության ղեկավարի կամ դրա համար լիազորված անձանց լիազորագրի (ստորագրության) առկայությունն ու իսկությունը դրամարկղային անդորրագրի կամ դրան փոխարինող փաստաթղթում.

Փաստաթղթերի ճշգրտություն;

Փաստաթղթերում նշված հայտերի առկայությունը:

Բոլոր մուտքային և ելքային պատվերները ենթակա են պարտադիր գրանցման «Մուտքային և ելքային դրամական միջոցների փաստաթղթերի գրանցման ամսագրում» (ձև թիվ ԿՕ-3): Համաձայն ընդհանուր ընդունված կանոնի՝ կանխիկ դրամի ելքային և մուտքային պատվերների համարակալումը սկսվում է յուրաքանչյուր տարվա սկզբից 1 (մեկ) հերթական համարով և մինչև տարեվերջ իրականացվում է թվերի աճման կարգով: Աշխատավարձի և դրան համարժեք այլ վճարումների վճարման (հաշվարկային և վճարման) քաղվածքների համար տրված ծախսերի դրամարկղային հանձնարարականները գրանցվում են դրանք տրվելուց հետո:

Գանձապահի պարտականությունները ներառում են դրամարկղային գրքույկի վարում (ձև No. KO-4), որտեղ գրանցվում են կազմակերպությունում կանխիկի բոլոր մուտքերը և դուրսբերումները:

Դրամարկղում գրառումները կատարվում են գանձապահի կողմից յուրաքանչյուր պատվերի համար գումար ստանալուց կամ տրամադրելուց անմիջապես հետո: Դրամարկղի գրքում գրառումները կատարվում են կրկնօրինակով` օգտագործելով ածխածնային թուղթ` թանաքով կամ գնդիկավոր գրիչով: Դրամարկղի գրքում ջնջումներ և չճշտված ուղղումներ չեն թույլատրվում: Կատարված ուղղումները հավաստվում են գանձապահի, ինչպես նաև ձեռնարկության գլխավոր հաշվապահի կամ նրան փոխարինող անձի ստորագրություններով: Դրամարկղը կատարում է դրամարկղային գործարքների վերլուծական հաշվառման ռեգիստրի դեր:

Ամեն օր աշխատանքային օրվա վերջում գանձապահը հաշվարկում է օրվա գործարքների արդյունքները, հաջորդ օրվա համար դրամարկղում ցուցադրում է դրամական միջոցների մնացորդը և հաշվապահական հաշվառման բաժին է փոխանցում որպես գանձապահի հաշվետվություն երկրորդ պատռված թերթիկը: (դրամարկղային գրքում օրվա գրանցումների պատճենը) անդորրագրերով և ծախսերի դրամարկղային փաստաթղթերով ՀԴՄ մատյանում անդորրագրի դիմաց.

Հաշվապահական հաշվառման բաժինն իրականացնում է հաշվետվության հաշվապահական մշակումը:

գանձապահ, որը բաղկացած է ներգնա և ելքային կանխիկ փաստաթղթերի գրանցման ճիշտությունը, հաշվետվության մեջ մուտքերի համապատասխանությունը դրան կից փաստաթղթերի տվյալներին, օրվա գործարքների արդյունքների և սկզբի մնացորդների հաշվարկներից. և աշխատանքային օրվա ավարտը։ Ստացված և բանկերում մուտքագրված կանխիկի գումարները նույնպես պետք է համապատասխանեցվեն ընթացիկ հաշվին համապատասխան բանկային քաղվածքների հետ:

Կազմակերպությունում թույլատրվում է ավտոմատացված եղանակով վարել դրամական գրքույկ։ Այս դեպքում դրամարկղային գրքի թերթիկները ձևավորվում են «Դրամարկղային գրքի ներդիր թերթիկ» տպագրության տեսքով: Միևնույն ժամանակ ստեղծվում է տպագիր

«Գանձապահի հաշվետվություն». Երկու տպագրությունները պետք է.

1. Կազմվել է մինչև հաջորդ աշխատանքային օրվա սկիզբը.

2. Ունեն նույն բովանդակությունը;

3. Ներառեք բոլոր մանրամասները, որոնք պահանջվում են կանխիկի գրքի ձևով:

Դրամարկղի գրքի թերթիկները տարեսկզբից համարակալվում են ավտոմատ աճման կարգով: «Ներդիր դրամարկղի թերթիկը» տպագրությունը պետք է պարունակի տեղեկատվություն յուրաքանչյուր ամսվա դրամարկղի թերթիկների ընդհանուր քանակի, ինչպես նաև օրացուցային տարվա վերջին թերթիկի մասին՝ դրամարկղային գրքի թերթիկների ընդհանուր քանակի մասին: տարին։

«Ներդիր դրամարկղի թերթիկը» և «Գանձապահի հաշվետվությունը» տպագրությունները ստանալուց հետո գանձապահը պարտավոր է ստուգել նշված փաստաթղթերի ճշգրտությունը, ստորագրել դրանք և դրամարկղային հաշվետվությունը մուտքային և ելքային դրամարկղային փաստաթղթերի հետ փոխանցել հաշվապահություն: դրամարկղի գրքի ներդիր թերթիկում առկա ստորագրության դեմ:

Օրացուցային տարվա վերջում «Cash Book Loose Sheet» տպաքանակը ամրացվում է ժամանակագրական կարգով: Տարվա թերթիկների ընդհանուր թիվը վավերացվում է կազմակերպության ղեկավարի և գլխավոր հաշվապահի ստորագրություններով, իսկ գիրքը կնքվում է:

Դրամարկղային գրքի ճիշտ պահպանման նկատմամբ հսկողությունն իրականացնում է կազմակերպության գլխավոր հաշվապահը:

Ներկայումս իրավաբանական անձանց միջեւ կան կանխիկ վճարումների սահմանափակումներ։ Ռուսաստանի Դաշնության Կենտրոնական բանկի 2001 թվականի նոյեմբերի 14-ի թիվ 1050-U հանձնարարականի համաձայն, իրավաբանական անձանց միջև մեկ գործարքի համար կանխիկ վճարումների առավելագույն չափը կազմում է 60000 ռուբլի: Ըստ հարկերի և տուրքերի նախարարության և Ռուսաստանի Դաշնության Կենտրոնական բանկի համատեղ գրության, կանխիկ վճարումների առավելագույն չափը վերաբերում է իրավաբանական անձանց միջև կնքված մեկ պայմանագրով կատարված վճարներին: Մեկ պայմանագրով մեկ կամ մի քանի դրամական գործիքներով իրավաբանական անձանց միջև իրականացվող կանխիկ հաշվարկները չեն կարող գերազանցել դրամական հաշվարկների առավելագույն չափը:

1. Ի՞նչ փոփոխություններ են տեղի ունեցել կազմակերպությունների և անհատ ձեռնարկատերերի կանխիկ գործարքների իրականացման կարգում։

2. Ինչո՞վ է կանխիկ գործարքների իրականացման նոր կարգը տարբերվում ժամկետանցից։

3. Ինչ պատասխանատվություն է նախատեսված Ռուսաստանի Դաշնության օրենսդրությամբ կանխիկ գործարքների իրականացման կարգի խախտման համար:

4. Ինչ օրենսդրական և նորմատիվ ակտերով է կարգավորվում կանխիկ գործարքների իրականացման կարգը։

2014 թվականի հունիսի 1-ից ոչ միայն ունի , այլեւ կանխիկ գործարքների իրականացման կարգը։ Կանխիկ գործարքների իրականացման նոր կարգը հաստատվել է Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U հրահանգով «Իրավաբանական անձանց կողմից կանխիկ գործարքներ իրականացնելու կարգի և անհատ ձեռնարկատերերի և փոքր բիզնեսի կողմից կանխիկ գործարքներ իրականացնելու պարզեցված ընթացակարգի մասին»: » Միևնույն ժամանակ, «Ռուսաստանի Դաշնության տարածքում Ռուսաստանի Բանկի թղթադրամներով և մետաղադրամներով կանխիկ գործարքների իրականացման կարգի կանոնակարգը» (հաստատվել է Ռուսաստանի Բանկի կողմից 2011 թվականի հոկտեմբերի 12-ի թիվ 373-P) ուժը կորցրած է ճանաչվել մինչև 2014 թվականի հունիսի 1-ը։ Այս հոդվածում մենք մանրամասնորեն կքննարկենք կազմակերպությունների և անհատ ձեռնարկատերերի կողմից կանխիկ գործարքներ իրականացնելու կարգի բոլոր էական փոփոխությունները:

! Նշում:Փոքր բիզնեսի և անհատ ձեռնարկատերերի համար կանխիկ գործարքների իրականացման նոր կարգը հիմնարար փոփոխություններ է մտցրել։

Կանխիկ գործարքների իրականացման «հին» և «նոր» ընթացակարգերի համեմատություն

Որպեսզի հստակ գնահատենք 2014 թվականի հունիսի 1-ից կանխիկ գործարքների իրականացման կարգում կատարված փոփոխությունները, համեմատենք Ռուսաստանի Բանկի գործող թիվ 3210-U 2014 թվականի մարտի 11-ի հրահանգի և Ռուսաստանի Բանկի գործող կանոնակարգի պահանջները: թիվ 373-Պ 12.10.2011թ.

|

Պահանջներ |

Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U հրահանգ. ուժի մեջ է 06/01/2014 թ |

Ռուսաստանի Բանկի 2011 թվականի հոկտեմբերի 12-ի թիվ 373-P կանոնակարգը այլևս վավեր չէ |

| 1. Ո՞վ է պարտավոր ՀԴՄ-ում դրամական միջոցների մնացորդի սահմանաչափ սահմանել: | Կատարել կանխիկ դրամի ընդունման գործառնություններ, ներառյալ դրանց վերահաշվարկը, կանխիկ դրամի թողարկումըսուբյեկտ

Վարչական փաստաթղթով սահմանվում է դրամական միջոցների առավելագույն թույլատրելի չափը, որը կարող է պահպանվել իրավաբանական անձի ղեկավարի կողմից սահմանված կանխիկ գործարքների իրականացման վայրում՝ դրամարկղային գրքում աշխատանքային օրվա վերջում դրամական միջոցների մնացորդի գումարը (այսուհետ՝). որպես կանխիկի մնացորդի սահմանաչափ): Անհատ ձեռնարկատերերը և փոքր բիզնեսը չեն կարող սահմանել դրամական միջոցների մնացորդի սահմանաչափ: (Թիվ 3210-Ու հրահանգի 2-րդ կետ) |

Կանխիկ գործարքներ իրականացնելու համարիրավաբանական անձը կամ անհատ ձեռնարկատերը սահմանում է դրամական միջոցների առավելագույն թույլատրելի չափը , որոնք կարող են պահվել իրավաբանական անձի ղեկավարի, անհատ ձեռնարկատիրոջ կողմից որոշված կանխիկ գործարքներ իրականացնելու վայրում՝ դրամարկղային գրքում աշխատանքային օրվա վերջում դրամական միջոցների մնացորդի գումարը (այսուհետ՝ կանխիկ) ներկայացնելուց հետո. մնացորդի սահմանաչափ):(Թիվ 373-Պ կանոնակարգի 1.2 կետ) |

| 2. Դրամարկղում կանխիկի մնացորդի սահմանաչափի հաշվարկման կարգը | (նորաստեղծ իրավաբանական անձ՝ վաճառված ապրանքների, կատարված աշխատանքների, մատուցած ծառայությունների դիմաց կանխիկ մուտքերի ակնկալվող ծավալը):կամԴրամական միջոցների մնացորդի սահմանաչափը որոշելու համար իրավաբանական անձը հաշվի է առնումդրամական միջոցների տրամադրման ծավալը (նորաստեղծ իրավաբանական անձ՝ կանխիկ տրամադրման ակնկալվող ծավալը), բացառությամբ աշխատողներին աշխատավարձերի, կրթաթոշակների և այլ վճարումների համար նախատեսված կանխիկ գումարների:(«Դրամական միջոցների մնացորդի սահմանաչափի որոշումը» թիվ 3210-U հրահանգի հավելված) | Կանխիկի մնացորդի սահմանաչափը որոշելու համար իրավաբանական անձը կամ անհատ ձեռնարկատերը հաշվի է առնումվաճառված ապրանքների, կատարված աշխատանքների, մատուցված ծառայությունների դիմաց դրամական մուտքերի ծավալը

(նորաստեղծ իրավաբանական անձ, անհատ ձեռնարկատեր - վաճառված ապրանքների, կատարված աշխատանքների, մատուցած ծառայությունների դիմաց կանխիկ մուտքերի ակնկալվող ծավալը).Եկամտի բացակայության դեպքում

հաշվի են առնվում վաճառված ապրանքների, կատարված աշխատանքների, մատուցած ծառայությունների, իրավաբանական անձի, անհատ ձեռնարկատիրոջ դիմաց կանխիկ գումարը.դրամական միջոցների տրամադրման ծավալը

(նորաստեղծ իրավաբանական անձ, անհատ ձեռնարկատեր՝ կանխիկ վճարումների ակնկալվող ծավալը), բացառությամբ աշխատողներին աշխատավարձի, կրթաթոշակների և այլ վճարումների համար նախատեսված կանխիկ գումարների։ (Հավելված «Կանխիկի մնացորդի սահմանաչափի որոշում») |

| 3. Առանձին միավորի կողմից կանխիկ դրամի ներդրման կարգը | Առանձին ստորաբաժանման լիազոր ներկայացուցիչը իրավաբանական անձի սահմանած կարգով կարող է հանձնել դրամական միջոցներ.իրավաբանական անձի կամ բանկի կամ Ռուսաստանի Բանկի համակարգում ընդգրկված կազմակերպության դրամարկղին. , դրանց գումարներն իրավաբանական անձի բանկային հաշվին մուտքագրելու համար:(Թիվ 3210-Ու հրահանգի 3-րդ կետ) | Առանձին ստորաբաժանման լիազոր ներկայացուցիչը կարող է իրավաբանական անձի սահմանած կարգով դեպոնացնել կանխիկ գումարիրավաբանական անձին, բանկին կամ Ռուսաստանի Բանկի համակարգում ընդգրկված կազմակերպությանը , որի կանոնադրությունը նրան իրավունք է տալիս իրականացնել կանխիկի փոխադրում, կանխիկ դրամի հավաքագրում, ինչպես նաև կանխիկ գործառնություններ՝ կանխիկ դրամ ստանալու և մշակելու առումով.կամ դաշնային փոստային ծառայության կազմակերպությանը դրանք իրավաբանական անձի բանկային հաշվին վարկավորելու, փոխանցելու կամ փոխանցելու համար։(Թիվ 373-Պ կանոնակարգի 1.5 կետ) |

| 4. Դրամարկղը առանձին ստորաբաժանումից իրավաբանական անձին փոխանցելու կարգը | Առանձին բաժիններ իրավաբանական անձին տրամադրում են դրամարկղային գրքույկի պատճենըիրավաբանական անձի կողմից սահմանված կարգով՝ հաշվի առնելով իրավաբանական անձի կողմից հաշվապահական (ֆինանսական) հաշվետվությունների կազմման վերջնաժամկետը.. (Թիվ 3210-Ու հրահանգի 4.6 կետ) | Առանձին ստորաբաժանումը դրամարկղի գրքում աշխատանքային օրվա վերջում դրամական միջոցների մնացորդի գումարը ցուցադրելուց հետո փոխանցում է դրամարկղային գրքի թերթիկ այս աշխատանքային օրվա համար.ոչ ուշ, քան հաջորդ աշխատանքային օրը իրավաբանական անձին. (Թիվ 373-Պ կանոնակարգի 5.6 կետ) |

| 5. Գանձապահների կողմից ավագ գանձապահին գումար փոխանցելու կարգը | Եթե կա ավագ գանձապահ, ապա աշխատանքային օրվա ընթացքում ավագ գանձապահի և գանձապահի միջև դրամական փոխանցումների գործարքներն արտացոլվում են ավագ գանձապահի կողմից:դրամարկղի կողմից ընդունված և թողարկված դրամական միջոցների հաշվառման գրքում նշելով փոխանցված կանխիկի գումարները. Գանձապահի կողմից ընդունված և թողարկված դրամական միջոցների հաշվառման գրքում գրառումները կատարվում են կանխիկ դրամի փոխանցման պահին և հաստատվում են ավագ գանձապահի, գանձապահի ստորագրություններով:(Թիվ 3210-U հրահանգի 4.5 կետ) | Ավագ գանձապահը կանխիկ դրամ թողարկող գանձապահին տալիս է դրամական միջոցների չափը, որն անհրաժեշտ է աշխատավարձերի, կրթաթոշակների և այլ վճարումների վճարման համար՝ ըստ աշխատավարձի թերթիկի (աշխատավարձի).դրամարկղի կողմից ընդունված և թողարկված դրամական միջոցների հաշվառման գրքում կամ ըստ դրամական մուտքերի. աշխատավարձի հայտարարագրում (վարձատրության) մեջ սահմանված ժամկետի համար.(Թիվ 373-Պ կանոնակարգի 4.6 կետ) |

| 6. Ով պետք է պատրաստի դրամարկղային փաստաթղթեր, դրամարկղ | Անհատ ձեռնարկատերեր,

ղեկավարում է Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան հարկերի և տուրքերի, եկամուտների կամ եկամուտների և ծախսերի հաշվառման և (կամ) հարկային այլ օբյեկտների կամ ֆիզիկական ցուցիչների, որոնք բնութագրում են ձեռնարկատիրական գործունեության որոշակի տեսակը.կանխիկ փաստաթղթերը չեն կարող մշակվել.

(Թիվ 3210-U հրահանգի 4.1 կետ) Եթե անհատ ձեռնարկատերերը, հարկերի և տուրքերի մասին Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան, վարում են եկամուտների կամ եկամուտների և ծախսերի և (կամ) հարկման այլ օբյեկտներ կամ ձեռնարկատիրական գործունեության որոշակի տեսակ բնութագրող ֆիզիկական ցուցանիշներ,Նրանք կարող են չպահել դրամական գրքույկ: (Թիվ 3210-Ու հրահանգի 4.6 կետ) |

Իրավաբանական անձի կամ անհատ ձեռնարկատիրոջ կողմից իրականացվող կանխիկ գործարքները ձևակերպվում են մուտքային կանխիկ և ելքային կանխիկ պատվերներով.

(այսուհետ` դրամարկղային փաստաթղթեր):(Թիվ 373-Պ կանոնակարգի 1.8 կետ) Հաշվառել դրամարկղում ստացված կանխիկ գումարը, բացառությամբ վճարող գործակալի, բանկային վճարային գործակալի (ենթագենտի) կողմից ընդունված և դրամարկղից թողարկված կանխիկի,իրավաբանական անձ, անհատ ձեռնարկատեր վարում է դրամարկղ. (Թիվ 373-Պ կանոնակարգի 5.1 կետ) |

| 7. Փաստաթղթերում ուղղումներ կատարելու հնարավորություն | Թղթային փաստաթղթերում,բացառությամբ կանխիկ փաստաթղթերի,թույլատրվում են ուղղումներ , պարունակող ուղղման ամսաթիվը, ազգանունները և սկզբնատառերը, ինչպես նաև փաստաթղթերը կատարած անձանց ստորագրությունները, որոնցում կատարվել են ուղղումներ:(Թիվ 3210-Ու հրահանգի 4.7 կետ) | Ուղղումներ կատարելըչի թույլատրվում կանխիկ փաստաթղթերում. (Թիվ 373-Պ կանոնակարգի 2.1 կետ) |

| 8. Բոլոր չեկերի կամ օրվա խիստ հաշվետվության ձևերի մեկ դրամական անդորրագրի կազմման հնարավորություն. | ՀԴՄ-ի անդորրագիրը կարող է տրվել կանխիկ գործարքների ավարտից հետո ՀԴՄ սարքավորումներից հանված հսկիչ ժապավենի, դրամարկղային կտրոնին համարժեք հաշվետվությունների խիստ ձևերի հիման վրա: 2003 թվականի մայիսի 22-ի «ՀԴՄ սարքավորումների օգտագործման մասին կանխիկ վճարումներ և (կամ) վճարային քարտերի միջոցով վճարումներ կատարելիս» դաշնային օրենքով նախատեսված այլ փաստաթղթեր.ընդունված կանխիկի ընդհանուր գումարի համար , բացառությամբ վճարող գործակալի, բանկային վճարային գործակալի (ենթագենտի) գործունեություն իրականացնելիս ընդունված կանխիկ գումարների:(Թիվ 3210-Ու հրահանգի 5.2 կետ) | Այս հնարավորությունն ուղղակիորեն հաստատված չէ։ |

| 9. Կանխիկի անդորրագրի գրանցում | Կանխիկ դրամարկղային հանձնարարականով կանխիկ գումար տրամադրելիս գանձապահը պատրաստում է թողարկվող կանխիկ գումարի չափը և փոխանցում է կանխիկ դրամը ստացողին:ստորագրման համար։ (Թիվ 3210-Ու հրահանգի 6.2 կետ) |

Կանխիկ դրամական հանձնարարականի դիմաց կանխիկ դրամ տրամադրելիս գանձապահը պատրաստում է թողարկվող կանխիկ գումարի չափը և փոխանցում է կանխիկ դրամարկղը ստացողին, որը.նշում է ստացված կանխիկի չափը (ռուբլի՝ բառերով, կոպեկներով՝ թվերով) և ստորագրում է դրամական միջոցների անդորրագիրը.. (Թիվ 373-Պ կանոնակարգի 4.3 կետ) |

| 10. Հաշվետվության դիմաց դրամական միջոցների տրամադրման հայտի լրացում | Իրավաբանական անձի կամ անհատ ձեռնարկատիրոջ գործունեության հետ կապված ծախսերի հաշվի դիմաց աշխատողին կանխիկ դրամ տրամադրելու համար կազմվում է դրամական ծախսերի հանձնարարական՝ գրավոր համաձայն.հայտարարություն

հաշվետու անձ, կազմված ցանկացած ձևով ևդրամական միջոցների քանակի և դրամական միջոցների տրամադրման ժամկետի մասին գրառում, կառավարչի ստորագրությունը և ամսաթիվը: (Թիվ 3210-Ու հրահանգի 6.3 կետ) |

Իրավաբանական անձի, անհատ ձեռնարկատիրոջ կամ աշխատողի գործունեության հետ կապված ծախսերի համար դրամական միջոցներ տրամադրելու համար կազմվում է ծախսերի դրամարկղային հանձնարարական՝ հաշվետու անձի գրավոր դիմումի համաձայն՝ կազմված ցանկացած ձևով և ձևով.որը պարունակում է կառավարչի ձեռագիր մակագրությունը կանխիկի չափի և դրամական միջոցների տրամադրման ժամկետի, կառավարչի ստորագրության և ամսաթվի մասին: (Թիվ 373-Պ կանոնակարգի 4.4 կետ) |

Խոշոր փոփոխություններ կանխիկ գործարքների կարգում 2014 թվականի հունիսի 1-ից

Եկեք ամփոփենք Ռուսաստանի Բանկի կողմից կանխիկ գործարքների իրականացման կարգում կատարված փոփոխությունների վերը նշված վերլուծությունը.

1. Անհատ ձեռնարկատերերը և փոքր բիզնեսը ազատվում են դրամական միջոցների մնացորդի սահմանաչափի սահմանման և պահպանման պարտավորությունից (նախկինում բոլոր իրավաբանական անձինք և անհատ ձեռնարկատերերը պետք է հաստատեին դրամական միջոցների մնացորդի սահմանաչափը):

2. Կանխիկի մնացորդի սահմանաչափը կարող է հաշվարկվել ոչ միայն մուտքերի, այլ նաև դրամարկղից թողարկված դրամական միջոցների չափով (նախկինում թույլատրվում էր օգտագործել միայն թողարկված դրամական միջոցների չափի սահմանաչափը. անդորրագրերի բացակայության դեպքում):

3. Առանձին ստորաբաժանումը փոստային ծառայություններից օգտվող իրավաբանական անձի բանկային հաշվին մուտքագրելու համար կանխիկ գումար փոխանցելու իրավունք չունի: Այժմ առանձին ստորաբաժանումից գումար փոխանցելը հնարավոր է հետևյալ եղանակներով՝ իրավաբանական անձի դրամարկղ կամ բանկ կամ Ռուսաստանի Բանկի համակարգում ընդգրկված կազմակերպությանը (նախկինում թույլատրվում էր փոխանցել նաև փոստով):

4. Իրավաբանական անձը իրավունք ունի ինքնուրույն սահմանել դրամարկղային գրքույկների առանձին բաժիններին փոխանցելու վերջնաժամկետ՝ հաշվի առնելով ֆինանսական հաշվետվությունների կազմման վերջնաժամկետները (նախկինում այս վերջնաժամկետը սահմանվել էր Ռուսաստանի Բանկի կողմից՝ ոչ ուշ, քան ս.թ. կազմման օրվան հաջորդող աշխատանքային օր):

5. Կանխիկ դրամի փոխանցման փաստը պետք է գրանցվի միայն դրամարկղի կողմից ընդունված և տրված դրամական միջոցների հաշվառման գրքում (նախկինում թույլատրվում էր կազմել նաև դրամարկղային կտրոններ):

6. Անհատ ձեռնարկատերերը, ովքեր վարում են եկամուտների կամ եկամուտների և ծախսերի և (կամ) այլ հարկային կամ ֆիզիկական ցուցանիշների հաշվառում, այսինքն՝ բոլոր անհատ ձեռնարկատերերը, ազատվում են դրամական մուտքերի և ծախսերի հանձնարարականներ կազմելու, ինչպես նաև վարելու պարտականությունից. դրամարկղ (նախկինում բոլոր իրավաբանական անձինք և անհատ ձեռնարկատերերը պետք է վարեին դրամարկղ և կազմեին դրամարկղային փաստաթղթեր):

7. Հստակեցվում է, որ փոփոխություններ կարող են կատարվել կանխիկ գործարքները փաստող բոլոր փաստաթղթերում, բացառությամբ մուտքային և ելքային կանխիկ պատվերների (նախկինում ուղղակի թույլտվություն չկար, կար միայն կանխիկ պատվերներում ուղղումներ կատարելու արգելք)։ Այսպիսով, ուղղումներ կարող են կատարվել դրամարկղում, գանձապահի կողմից ստացված և թողարկված դրամական միջոցների հաշվառման գրքում, աշխատավարձի, աշխատավարձի թերթիկի, կանխավճարի հաշվետվության մեջ, սակայն հնարավոր չէ ուղղել դրամական մուտքերը և դեբետային պատվերները:

8. Հստակեցվել է օրվա ընթացքում խփված և տրված խիստ հաշվետվության ձևաթղթերի դրամարկղային անդորրագրի կազմման կարգը. )

9. Կանխիկի անդորրագրի մեջ ստացողը պետք է միայն ստորագրի, գումարը բառերով գրելու կարիք չունի, այն կարելի է տպել։

10. Հաշվետվության համար դրամական միջոցների տրամադրման դիմումում կառավարիչը պետք է դրի միայն իր ստորագրությունը.Հաշվետու միջոցների վերջնաժամկետի և չափի վերաբերյալ կառավարչի ձեռքով գրություն այլևս չի պահանջվում:

! Նշում:դրամարկղային փաստաթղթերի ձևերը մնացել են նույնը՝ տեղադրվածՌուսաստանի Դաշնության Պետական վիճակագրական կոմիտեի 1998 թվականի օգոստոսի 18-ի թիվ 88 որոշումը (փոփոխվել է 2000 թվականի մայիսի 3-ին) «Կանխիկ գործարքների գրանցման և գույքագրման արդյունքների գրանցման առաջնային հաշվապահական փաստաթղթերի միասնական ձևերը հաստատելու մասին»:

Պատասխանատվություն կանխիկ գործարքների իրականացման կարգի խախտման համար

Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգիրքը պատասխանատվություն է նախատեսում «կանխիկի հետ աշխատելու և կանխիկ գործարքներ իրականացնելու կարգի խախտման համար, որոնք արտահայտված են սահմանված չափից ավելի այլ կազմակերպությունների հետ կանխիկ հաշվարկներ կատարելու, չստանալու համար: կանխիկ դրամարկղ (թերի ստացում), առկա միջոցների պահպանման կարգը չկատարելը, ինչպես նաև դրամարկղում սահմանված սահմանաչափերը գերազանցող դրամական միջոցների կուտակումը» վարչական տուգանքի ձևով.

4000 ռուբլիից մինչև 5000 ռուբլի - պաշտոնյաների համար.

40,000 ռուբլիից մինչև 50,000 ռուբլի - իրավաբանական անձանց համար:

(Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 15.1-րդ հոդվածի 15-րդ գլուխ)

Բայց հիմա, հաշվի առնելով կանխիկ գործարքների իրականացման կարգի բոլոր փոփոխությունները, վստահ եմ, որ պատասխանատվության չեք ենթարկվի։

Եթե հոդվածը ձեզ համար օգտակար և հետաքրքիր է, կիսվեք այն ձեր գործընկերների հետ սոցիալական ցանցերում:

Եթե ունեք մեկնաբանություն կամ հարցեր, գրեք մեզ, և մենք կքննարկենք դրանք:

Yandex_partner_id = 143121; yandex_site_bg_color = «FFFFFF»; yandex_stat_id = 2; yandex_ad_format = «ուղիղ»; yandex_font_size = 1; yandex_direct_type = «ուղղահայաց»; yandex_direct_border_type = «բլոկ»; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = կեղծ; yandex_direct_border_color = «CCCCCC»; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = ճշմարիտ; yandex_no_sitelinks = ճշմարիտ; document.write(" ");

Օրենսդրական և կարգավորող ակտեր

1. Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U հրահանգ «Իրավաբանական անձանց կողմից կանխիկ գործարքներ իրականացնելու կարգի և անհատ ձեռնարկատերերի և փոքր բիզնեսի կողմից կանխիկ գործարքներ իրականացնելու պարզեցված ընթացակարգի մասին»:

2. «Ռուսաստանի Դաշնության տարածքում Ռուսաստանի Բանկի թղթադրամներով և մետաղադրամներով կանխիկ գործարքների իրականացման կարգի կանոնակարգ» (հաստատված Ռուսաստանի Բանկի կողմից 2011 թվականի հոկտեմբերի 12-ի թիվ 373-P)

Ինչպես ծանոթանալ փաստաթղթերի պաշտոնական տեքստերին - տես բաժինը

Կանխիկ հաշվառման ոլորտը համարվում է ամենապահպանողականը հաշվապահների շրջանում: Իրոք, եթե նայենք վերջին քառասուն-հիսուն տարիների կարգավորող փաստաթղթերին, ապա կտեսնենք, որ կանխիկ գործարքների իրականացման կանոնները նախորդ ժամանակաշրջանում շատ չեն փոխվել, և ձեռնարկությունում կանխիկ գործարքների սինթետիկ հաշվառումը դեռ նույնն է։ ինչպես նախկինում:

Կանխիկի հաշվառման բոլոր փոփոխությունները կարելի է դասակարգել երկու կատեգորիայի. Առաջինը հաշվի է առնում ժամանակակից հաշվապահական աշխատանքների տեխնիկական հագեցվածության փոփոխությունները: Վերջիններս հետևանք են երկրում շուկայական հարաբերությունների զարգացման, ձեռնարկատիրական գործունեության մեջ ստվերային և կոռուպցիոն սխեմաների բացառման անհրաժեշտության և, մի խոսքով, երկրում ֆինանսական կարգապահության բարձրացման միջոց են՝ խիստ կազմակերպչական կանոնների սահմանման միջոցով։ առանձին կազմակերպությունների մակարդակով կանխիկ գործարքների իրականացում.

ՀԴՄ-ի կազմակերպում

Կազմակերպությունում դրամական միջոցների կանխիկ և անուղղակի շրջանառության հետ կապված ցանկացած բիզնես ընթացակարգ իրականացվում է դրամարկղով: Կանխիկի կատեգորիան ներառում է մետաղադրամներ և թղթադրամներ, իսկ անուղղակի ձևը ներառում է այսպես կոչված դրամական փաստաթղթեր: Դրանք կարող են լինել օրինագծեր, կնիքներ և նմանատիպ այլ փաստաթղթեր:

Գանձապահը պետք է պատասխանատու լինի կանխիկ գործառնությունների իրականացման համար: Այն ընկերություններում, որոնք պատկանում են միկրո և փոքր բիզնեսի կատեգորիաներին և չունեն առանձին գանձապահ անձնակազմ պահելու հնարավորություն, այդ պատասխանատվությունը կարող է վերապահվել ֆինանսապես պատասխանատու անձ հանդիսացող աշխատողներից որևէ մեկին:

Գանձապահի կամ նրա պարտականությունները կատարող աշխատակցի հետ պետք է կնքվի համաձայնագիր գանձապահի ամբողջական ֆինանսական պատասխանատվության մասին: Բացի այդ, որոշ կազմակերպություններ ներքին շրջանառության մեջ են մտցնում այսպես կոչված «Գանձապահի պարտավորություն», որն այս պաշտոնի համար շախմատի պայմանագրի ավելի մանրամասն և հարմարեցված տարբերակն է։ պատասխանատվություն։ Գանձապահի հիմնական պարտականությունները նախատեսված են ստանդարտ աշխատանքի նկարագրությամբ:

Կանխիկ գործարքներ իրականացնելու համար կազմակերպությունը կարող է սարքավորել հատուկ նշանակված սենյակ՝ առանձին մուտքով։ Այս սենյակում պահվում, ստացվում և տրամադրվում են կանխիկ և նմանատիպ փաստաթղթեր: Այնուամենայնիվ, եթե կազմակերպությունը չունի լիարժեք դրամարկղային գրասենյակ սարքավորելու ֆինանսական կամ տեխնիկական հնարավորություններ, կամ այն պահպանելու անհրաժեշտություն չկա, նա ինքնուրույն է որոշում կայացնում «կանխիկի թողարկման տարածքի» կազմակերպման և շահագործման վերաբերյալ:

ՀԴՄ-ում դրամարկղային փաստաթղթավորում

Դրամական միջոցների բոլոր հիմնական տեսակները և դրանց համարժեք փաստաթղթերը կարող են ներկայացվել հետևյալ կերպ.

| Անդորրագիր դրամարկղում (անդորրագիր) | ՀԴՄ-ից թողարկում (ծախս) |

| Բանկային հաշվից մինչև աշխատավարձ, կենցաղային, գործառնական և ճանապարհածախս | Աշխատողների աշխատավարձի չափերը |

| Աշխատանքների, ծառայությունների կամ ապրանքների վաճառքից եկամուտ | Գումարներ, որոնք պետք է զեկուցվեն աշխատակիցներին ճանապարհորդության, բիզնեսի և գործառնական ծախսերի համար |

| Չօգտագործված տուրքի գումարների վերադարձ | Աշխատակիցներին փոխհատուցման, նպաստների կամ վարկերի վճարում |

| Այլ պատճառներով | Փոխանցում հավաքագրման համար |

Կազմակերպության կանխիկ գործարքների փաստաթղթավորումն իրականացվում է սահմանված ձևերի միջոցով.

- Անդորրագրի պատվեր

- Կանխիկացման թերթիկ

- Դրամարկղային փաստաթղթերի գրանցման ամսագիր

- Դրամական գրքույկ (կանխիկ գործարքների գրանցման գիրք)

- Ստացված և թողարկված միջոցների և փաստաթղթերի հաշվառման գիրք

Բացի այդ, կազմակերպություններից պահանջվում է փաստաթղթեր օգտագործել Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից սահմանված ձևերով, որպեսզի ապահովեն դրամական միջոցների հոսքերի հուսալիությունը և վերահսկողությունը կամ համապատասխանությունը դրամական միջոցների կարգապահությանը:

Կանխիկի կարգապահություն

Ցանկացած իրավական ձևի կազմակերպությունները, անկախ դրանց արտադրության և տնտեսական գործունեության շրջանակից, պարտավոր են միջոցներ պահել բանկային հաստատությունների հաշիվներում: Դրամարկղում կանխիկի հավաքագրման և պահպանման կարգը, չափը և ժամկետները սահմանվում են կազմակերպության կողմից և համաձայնեցվում բանկի հետ կանխիկացման պայմանագիր կնքելիս: Այս ընթացակարգը և ժամկետները որոշվում են կազմակերպության կողմից՝ կանխիկի կարիքների և դրա ստացման պլանների հաշվարկների հիման վրա:

Կազմակերպության դրամարկղում կանխիկ գումարը (առանց դրանց համարժեք փաստաթղթերը հաշվի առնելու) կարող է պահպանվել միայն սահմանված սահմանաչափով սահմանափակված գումարներով: 2014 թվականին, ինչպես նախկինում, 2012 թվականից սկսած կանխիկի մնացորդի սահմանաչափը կազմակերպությունը որոշում է ինքնուրույն։ Սահմանաչափը հաշվարկելու համար տրվում է բանաձև.

Lon = Op: Pr × Ds,

Որտեղ:

Lon-ը կանխիկի մնացորդի սահմանաչափն է.

Op - եկամտի ծավալը որոշակի հաշվարկային ժամանակահատվածի համար.

Pr – հաշվարկային ժամանակաշրջան;

Дс – հավաքագրման օրերի միջև աշխատանքային օրերի քանակը:

Հաշվարկային ժամկետը չպետք է գերազանցի 92 աշխատանքային օրը: Բանկ դրամական միջոցների հավաքագրման ամսաթվերի միջև աշխատանքային օրերի քանակը չպետք է գերազանցի յոթը:

Այն դեպքում, երբ կազմակերպությունը ՀԴՄ-ում չի հաշվարկել դրամական միջոցների մնացորդի սահմանաչափը, ապա նման սահմանաչափը համարվում է լռելյայն զրոյական:

ՀԴՄ-ում առկա կանխիկ ցանկացած գումար կհամարվի ավելորդ գումար:

Կանխիկի չափից ավելի պահպանումը թույլատրվում է միայն աշխատողներին աշխատավարձ վճարելու միջոցների համար: ՀԴՄ-ում այդ գումարների գտնվելու ժամկետը չպետք է գերազանցի երեք աշխատանքային օրը՝ ստանալու պահից։ Հեռավոր հյուսիսում և համարժեք տարածքներում գործող կազմակերպությունների համար այս ժամկետը ավելանում է մինչև հինգ օրացուցային օր:

Դաշնային օրենսդրությունը բոլոր կազմակերպություններից պահանջում է օգտագործել ՀԴՄ սարքավորում՝ ծառայությունների կամ ապրանքների վաճառքի գործարքների հետ կապված կանխիկ վճարումներ կատարելիս: Այս պարտավորությունից ազատված կազմակերպությունների ցանկը զգալիորեն նեղացվել է 2014թ. Բացի ՀԴՄ սարքավորումներից, կազմակերպությունները կարող են օգտագործել վճարային տերմինալներ բանկային քարտերով վճարումների համար։ PRT-ի օգտագործումը չի վերացնում ՀԴՄ-ի անհրաժեշտությունը հաճախորդներին վճարումներ կատարելիս:

Նեղացվում է նաև այն վճարումների շրջանակը, որը կարելի է կատարել կազմակերպության դրամարկղում եկամուտների տեսքով ստացված կանխիկ միջոցների միջոցով: 2014 թվականին կազմակերպության դրամարկղում երրորդ անձանցից ստացված կանխիկ գումարը չի կարող օգտագործվել՝

- Արժեթղթերի առքուվաճառքի գործարքներ,

- Անշարժ գույքի վարձակալության վճարումներ,

- Վարկերի կամ փոխառությունների տրամադրում և մարում,

- Տարբեր վիճակախաղերի և մոլախաղերի անցկացում.

Այս նպատակների համար այժմ կարող եք օգտագործել միայն այն կանխիկ միջոցները, որոնք հանվել են կազմակերպության ընթացիկ հաշվից:

ՀԴՄ սարքերը պետք է համապատասխանեն օրենքով սահմանված պահանջներին։ ՀԴՄ-ն պետք է գրանցված լինի տարածքային հարկային մարմնում։ Այսպիսով, կանխիկ եղանակով կատարված վճարումները փաստաթղթավորվում են սահմանված ձևի դրամարկղային անդորրագրի և դրամական անդորրագրի միջոցով: ՀԴՄ-ն պետք է հագեցած լինի «ֆիսկալ հիշողությամբ» և համապատասխանի ՀԴՄ սարքավորումների պետական ռեգիստրի ցանկին: Մինչեւ 2011 թվականի հունվարի 1-ը Պետական ռեգիստրում ընդգրկված եւ թիվ 103 դաշնային օրենքի պահանջներին չհամապատասխանող ՀԴՄ սարքավորումների օգտագործումը 2014 թվականի հունվարի 1-ից հետո արգելվում է։

Բացի այդ, անհրաժեշտ է հաշվի առնել ՀԴՄ-ների լրացուցիչ պահանջները.

- ՀԴՄ կտրոնի վրա տպված պարտադիր մանրամասների պարտադիր առկայությունը.

- Վճարահաշվարկային տերմինալին փոխանցելու հնարավորություն կատարված վճարումների և տերմինալի կամ բանկոմատի կողմից կանխիկացման անդորրագիրը տպելու վերաբերյալ (երկուսն էլ միայն չուղղված ձևով):

Կենտրոնական բանկի կողմից սահմանված ստանդարտի համաձայն, իրավաբանական անձանց միջև մեկ գործարքի համար կանխիկ վճարման առավելագույն գումարը չպետք է գերազանցի 100,000 ռուբլին: 2014 թվականին նույն սահմանափակումը վերաբերում է ֆիզիկական անձանց հետ ավելի մեղմ ձևով գործարքներին, վերին սահմանը բարձրացվել է մինչև 600,000 ռուբլի: Հետագայում Ֆինանսների նախարարությունը նախատեսում է այն նվազեցնել մինչև 300 000 ռուբլի:

Ձեռնարկությունում դրամական կարգապահության պահպանման համար պատասխանատու են կառավարիչը, գլխավոր հաշվապահը և գանձապահը: Կազմակերպության կողմից դրամական միջոցների կարգապահությանը համապատասխանելու վերահսկողության գործառույթը վերապահված է սպասարկող բանկերին, որոնց Կենտրոնական բանկը պարտավորեցնում է առնվազն երկու տարին մեկ անգամ իրականացնել համապատասխան ստուգումներ:

Կանխիկ գործարքների հաշվառում

Կանխիկի հաշվառումն իրականացվում է ակտիվ սինթետիկ հաշվի վրա 50, իսկ դրան համարժեք փաստաթղթերը` սինթետիկ 56 հաշվի վրա: Հաշիվների դեբետում հաշվի են առնվում անդորրագիրը, իսկ կրեդիտում` կանխիկի վճարումը և դրամական միջոցների թողարկումը: փաստաթղթեր. Հաշվի համար կարող են բացվել ենթահաշիվներ, օրինակ՝ դրամական փաստաթղթերի առանձին ենթահաշիվ:

Եթե կազմակերպությունն իր գործունեության ընթացքում ստանում և թողարկում է կանխիկ գումար առանձին ոլորտներում, ապա կարող են բացվել գործող դրամարկղերի ենթահաշիվներ և «հիմնական դրամարկղ» (կամ «կազմակերպության դրամարկղ») ենթահաշիվ: Այս տեսակի հաշվառումը խորհուրդ է տրվում, քանի որ այն թույլ է տալիս ավելի մանրամասն վերահսկել միջոցների հոսքը պատասխանատվության ոլորտներում:

Եթե կազմակերպությունն իրավունք ունի կանխիկ վճարումներ կատարել արտարժույթով, ապա 50 հաշվի վրա բացվում են հատուկ ենթահաշիվներ այն արժույթների տեսակների համար, որոնցով վարվում է դրանց առանձին հաշվառումը: Այլ երկրների արժույթներով գործարքները հաշվապահական հաշվառման մեջ արտացոլվում են ռուբլով գործարքի պահին պաշտոնական փոխարժեքով:

Պարզեցված կանխիկ հաշվառումն ունի հետևյալ տեսքը.

- Առաջնային փաստաթղթերով ստացման և հեռացման գործողությունների աջակցություն.

- Առաջնային փաստաթղթերի գրանցում համապատասխան ամսագրերում;

- Առաջնային փաստաթղթերի մշակման ժամանակ գրառումների կազմում.

- Տվյալների փոխանցում առաջնային փաստաթղթերից դրամարկղ;

- ՀԴՄ գրքի հիման վրա հաշվապահական հաշվառման մատյանների լրացում.

Բացի այդ, կազմակերպությունում կանխիկ դրամի պահպանումն ու տեղաշարժը վերահսկելու նպատակով կարող է իրականացվել ՀԴՄ-ի գույքագրում։

ՀԴՄ գույքագրում

ՀԴՄ-ի չնախատեսված հանկարծակի գույքագրման համար հիմք կարող է հանդիսանալ կազմակերպության ղեկավարի հրամանը: Պաշարները կատարվում են առանց ձախողման, երբ գանձապահները փոխվում են, և երբ իրականացվում են ձեռնարկության հաշվեկշռային ակտիվների պլանավորված տարեկան գույքագրումներ: Վերջին դեպքում ՀԴՄ-ի գույքագրումը հանձնաժողովի կողմից իրականացվող առաջին գույքագրման ընթացակարգն է։

Գույքագրման մեկնարկից անմիջապես առաջ հանձնաժողովն ընդունում է հաշվապահական հաշվառման բաժնից առաջնային կանխիկ դրամի հաշվառման վերջին փաստաթղթերը: Ֆինանսապես պատասխանատու անձանցից ստացվում են անդորրագրեր՝ առաջնային փաստաթղթերի հաշվապահական հաշվառման բաժին փոխանցելու և մուտքային/ելքային միջոցների տեղադրման/դուրսգրման վերաբերյալ:

ՀԴՄ-ի գույքագրման ընթացքում կանխիկ կամ դրամական փաստաթղթերով ցանկացած գործարք դադարեցվում է։ Դրամարկղում կատարվում է դրանում եղած կանխիկի էջ առ էջ վերահաշվարկ և դրամական փաստաթղթերի հաշվառում։ Հանձնաժողովը համապատասխանեցնում է հաշվապահական հաշվառման տվյալները փաստացի դրամական և դրամական փաստաթղթերի հետ:

Գույքագրման գործընթացում հայտնաբերված արդյունքներն արտացոլվում են ակտում: Ակտը կազմվում է երկու օրինակից՝ ստորագրված հանձնաժողովի և գանձապահի կողմից, որին տրվում է օրինակներից մեկը։ Եթե գույքագրումն իրականացվում է գանձապահների միջև գործերի հանձնման և ընդունման վերաբերյալ, ապա ակտը կազմվում է եռապատիկ, քանի որ նրանցից յուրաքանչյուրին տրվում է ստորագրված պատճեն:

Հայտնաբերված պակասուրդները/ավելցուկներն արտացոլվում են ակտում՝ դրանց առաջացման հանգամանքների պարտադիր բացատրությամբ: Ֆինանսապես պատասխանատու անձանցից պահանջվում է բացատրական նշում՝ կապված ավելցուկների կամ պակասուրդների առաջացման պատճառների հետ:

Կանխիկի կամ դրամական փաստաթղթերի պակասը (դրամական համարժեքով) վերականգնվում է գանձապահից՝ կատարելով հաշվապահական գրառումներ.

- Dt 73-2 - Kt 94 - գանձապահի պարտքը հայտնաբերված պակասի համար.

- Dt 50 – Kt 73-2 – գանձապահի կողմից պակասորդի պարտքի մարում:

Գույքագրման ընթացքում հայտնաբերված ավելցուկները հաշվառվում և հաշվի են առնվում Dt 50 - Kt 91-1 տեղադրման պատրաստման ժամանակ ավելցուկի ամբողջ գումարի համար: